SKRIPSI

EVALUASI SISTEM PENGENDALIAN INTERN PENJUALAN KREDIT BERBASIS KOMPUTER PADA PT SURACO JAYA ABADI MOTOR

(KANTOR CABANG ANTANG MAKASSAR)

RIRI AGRIANI.A.SOFYAN 10573 02613 11

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

ABSTRAK

Evaluasi Sistem Pengendalian Intern Penjualan Kredit Berbasi Komputer Pada PT Suraco Jaya Abadi Motor Cab Antang

Riri Agriani A.Sofyan Skripsi, Program Strata 1

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar Tahun 2015

Penelitian ini dilakukan dengan menggunakan metode analisis deskriptif kualitatif, hasil analisis yang didapatkan adalah hasil pengukuran pengendalian intern penjualan kredit berbasis komputer dengan interview/wawancara mengenai gambaran umum perusahaan.

Pelaksanaan Sistem Akuntansi Penjualan Kredit Berbasis Komputer pada PT. Suraco Jaya Abadi Motor Perbedaan utama dan yang berarti antara sistem akuntansi manual dan sistem informasi akuntansi berkomputer adalah pemrosesan data terpadu dalam sistem informasi akuntansi dengan komputerisasi. Jika transaksi akuntansi di input, maka akan terproses ke seluruh bagian dari sistem tersebut. Sistem informasi komputer (SIK) memberikan fleksibilitas yang lebih tinggi daripada sistem informasi manual, dimana informasi dapat ditangani dengan cara amat sederhana dan jelas serta informasi yang dihasilkan lebih akurat.

Hasil evaluasi dari penelitian ini bertujuan untuk mengetahui Sistem Pengendalian Intern Penjualan Kredit Berbasis Komputer yang berhubungan dengan transaksi penjualan kredit dimana teknologi yang digunakan sangat mempermudah dalam melakukan pekerjaan sehingga pihak manajemen dan pelanggan saling berkesinambungan , namun terdapat kelemahan dari sistem tersebut. Dimana terdapat kelemahan yang ditemukan yaitu diantaranya bila terjadi kerusakan, tidak ada back-up data karena back-back-up data dilakukan oleh pihak kantor pusat dan transaksi penjualan yang diproses terupdate terpusat, apabila terjadi kesalahan belum langsung dikoreksi oleh pusat. Kesimpulan dari penelitian ini adalah bahwa sistem pengendalian intern penjualan kredit berbasis komputer telah memadai dan telah dilaksanakan dengan baik.

Kata kunci : Sistem pengendalian intern, penjualan kredit dan berbasis komputer iv

MOTTO

“Setiap nafasku selalu menyebut namamu (Allah) dan setiap langkah kakiku adalah petunjuk bagiku (Allah)”.

(Penulis)

“Doa memberikan kekuatan pada orang yang lemah, Membuat orang yang tidak percaya menjadi orang percaya Dan memberikan keberanian pada orang-orang yang ketakutan”.

(No Name)

PERSEMBAHAN

Kepada ALLAH SUBHANA WATA”ALA

Yang telah memberikan jalan, kemudahan dan kekuatan dalam hidupku ORANG TUAKU TERCINTA

Untuk doa serta nasehat yang terus diberikan tanpa mengenal waktu demi kesuksesan dan kegahagiaanku, untuk kasih sayang yang tak tergantikan dari tiap

hembusan nafas yang telah berlalu bersama waktu dan tidak akan pernah bisa tergantikan sampai kapanpun

KAKAK ADIKU

Untuk rasa cinta dan kasih sayang dalam kehidupan sehari-hari serta teman-temanku yang telah membantuku dan memberikan tawa dikehidupanku

KATA PENGANTAR

Assalamu Alaikum Wr. Wb

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala limpahan Rahmat, Hidayah dan Karunia-Nya serta Shalawat dan Salam senantiasa terlimpahkan kepada junjungan Nabi Besar Muhammad SAW. Sehinga penulis dapat menyelesaikan skripsi yang berjudul “EVALUASI SISTEM PENGENDALIAN INTERN PENJUALAN KREDIT BERBASIS KOMPUTER PADA PT. SURACO JAYA ABADI MOTOR CAB. ANTANG”. Sebagai salah satu syarat memperoleh gelar Sarjana Strata Satu (S1) pada Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

Dalam menyelesaikan skripsi ini, tidak terlepas dari banyaknya bantuan dan dukungan berbagai pihak baik dari segi moril maupun materil. Olehnya itu melalui kesempatan ini penulis mengucapkan banyak terima kasih dan rasa hormat yang setinggi-tingginya kepada :

1. Bapak Dr. H. Irwan Akib, M.Pd, selaku Rektor Universitas Muhammadiyah Makassar

2. Bapak Dr. H. Mahmud Nuhung, MA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

3. Bapak H. Andi Arman, SE, M.Si.Ak.CA, selaku dosen Pembimbing I, yang telah meluangkan waktu, masukan serta saran yang sangat berarti bagi penulis hingga penyusunan skripsi ini dapat terselesaikan dengan baik

4. Bapak Faidul Adziem, SE, M.Si, selaku dosen pembimbing II, terima kasih atas segala pemikiran, arahan dan dorongan moril sehingga skripsi ini dapat terselesaikan.

5. Bapak Ismail Badollahi SE, M.Si, Ak, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

6. Segenap Bapak dan Ibu Dosen serta seluruh Staf dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah memberikan ilmu dan bantuan baik secara langsung maupun tidak langsung

7. Pimpinan dan segenap Staf PT. Suraco Jaya Abadi Motor Cab. Antang yang terkait dengan penelitian yang telah membantu kelancaran penyusunan skripsi ini. Terima kasih atas keramahan dan bantuan yang telah diberikan kepada penulis 8. Teristimewa Ayah, Andi Sofyan dan Ibu, Halija yang telah rela berkorban dan

berdedikasi tinggi dalam upaya pendidikan putra-putrinya yang memberikan nasehat dan doa serta kebebasan dalam menentukan jalan hidup.

9. Kakak tercinta Hasfiyanti, S.Kep, Syirah Syahda, S.Hut dan Abd. Samad, S.Pd terima kasih yang telah memberikan support dan doanya serta cinta dan kasih sayang yang telah diberikan

10. Keluarga besarku yang di Palopo dan Mamuju, terimakasih atas doa dan dukungannya.

11. Selalu satu cerita terindah di hati, terima kasih atas segala bantuan, kenangan dan kebersamaannya selama ini Akuntansi 6, wawan, arief, aty, litha, nany, fety,

phila, firda, winda, hasia, ida, hamat, ikhwan, endar, dan masih banyak lagi yang tak bisa saya sebutkan satu persatu. ( I miss U All )

12. Sahabat-sahabatku, Halija, Risma, Khairunnisa, Vivi, Herman, Ali, Eni, Rizky, Hasia, Phila, Fety, litha dan seluruh sahabat-sahabatku yang tidak sempat penulis sebutkan namanya satu-persatu yang telah mengisi hari-hariku selama ini, terima kasih atas dorongan semangat, motivasi dan kebersamaannya, duka dan canda tawa kita takkan terlupakan. Tetap semangat kawan perjalanan masih panjang…. (You’are the best)

13. Kepada semua pihak yang luput dari ingatan, terima kasih atas segala dukungan, bantuan, dan kerjasamanya. Jasa kalian tetap tercatat di sisi Allah SWT. Amin Akhirnya dengan segala hormat dan kerendahan hati, penulis mengucapkan banyak terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini. Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan, karena keterbatasan penulis dalam pengetahuan dan pengalaman yang dimiliki, maka penulis mengaharapkan saran dan krtik yang dapat menyempurnakan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pengembangan ilmu dan pihak yang berkepentingan.

Billaahi fil sabilil haq fastabiqul khairat Wasalamu Alaikum Wr. Wb

Makassar, Mei 2015

Penulis

DAFTAR ISI

HALAMAN JUDUL ... I HALAMAN PERSETUJUAN ... II HALAMAN PENGESAHAN ... III ABSTRAK ... IV LEMBAR PERSEMBAHAN ... V KATA PENGANTAR ... VIII DAFTAR ISI ... IX DAFTAR GAMBAR ... XI DAFTAR TABEL ... XII

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian... 6

D. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Sistem Informasi Akuntansi ... 8

1. Pengertian Sistem dan Prosedur ... 8

2. Pengertian Sistem Informai Akuntansi ... 10

B. Konsep Dasar Penjualan Kredit ... 14

1. Pengertian Penjualan Kredit ... 14

2. Fungsi Sistem Informasi Akuntansi Penjualan Kredit ... 15

3. Dokumen Dan Catatan Digunakan ... 17

C. Jaringan Prosedur Penjualan Kredit ... 27

1. Prosedur Entri Pemesanan Penjualan ... 27

2. Departemen Pengolahan Data ... 27

3. Departemen Order Penjualan ... 28 D. Sistem Pengendalian Intern Untuk Transaksi Penjualan Kredit . 29

1. Defenisi Pengendalian Intern ... 29

2. Sistem Pengendalian Intern ... 31

3. Komponen Pengendalian Intern ... 31

4. Pengendalian Intern Berbasis Komputer ... 32

E. Kerangka Berpikir ... 34

F. Hipotesis ... 35

BAB III METODE PENELITIAN ... 36

A. Lokasi dan waktu Penelitian ... 36

B. Metode Pengumpulan Data ... 36

C. Jenis Dan Sumber Data ... 37

D. Metode Analisis Data ... 38

E. Teknik Analisi Data ... 38

BAB IV GAMBARAN UMUM PERUSAHAAN ... 39

A. Sejarah Singkat PT. Suraco Jaya Abadi Motor ... 39

B. Struktur Organisasi Perusahaan ... 40

C. Uraian Tugas dan Tanggungjawab ... 40

BAB V PEMBAHASAN ... 43

A. Gambaran Teknis ISO/SOP ... 43

B. Pengendalian Operating Sistem ... 48

C. Transaksi Penjualan Kredit Bebasis Komputer ... 53

D. Evaluasi Sistem Penjualan Kredit Bebrbais Komputer ... 63

E. Kelemahan dan Kekuatan ... 65

BAB VI PENUTUP ... 67 A. Kesimpulan ... 67 B. Saran ... 68 DAFTAR PUSTAKA ... 69 LAMPIRAN x

DAFTAR GAMBAR

2.1 Model Sistem ... 9

2.2 Flowchart Sistem Penjualan Kredit ... 22

2.3 Flowchart Sistem Penjualan Kredit (lanjutan) ... 23

2.4 Flowchart Sistem Penjualan Kredit (lanjutan) ... 24

2.1 Bagan Alur Kerangka Pikir ... 25

4.1 Srtuktur Organisasi PT Suraco Jaya Abadi Motor Cab Antang ... 42

5.1 Qick Star SOP Shoroom SJAM Cab Antang ... 46

5.2 Data Flow Diagram SJAM Cab Antang ... 59

5.3 Flowchart SJAM Cab Antang ... 62

5.4 Flowchart SJAM Cab Antang ... 63

DAFTAR TABEL

5.1 Tabel ICQ ( Internal Control Quality) ... 48

5.2 Tabel Transaksi Penjualan Kredit Berbasis Komputer PT SJAM ... 53

5.3 Form Mater Sistem Transaksi Penjualan PT SJAM ... 55

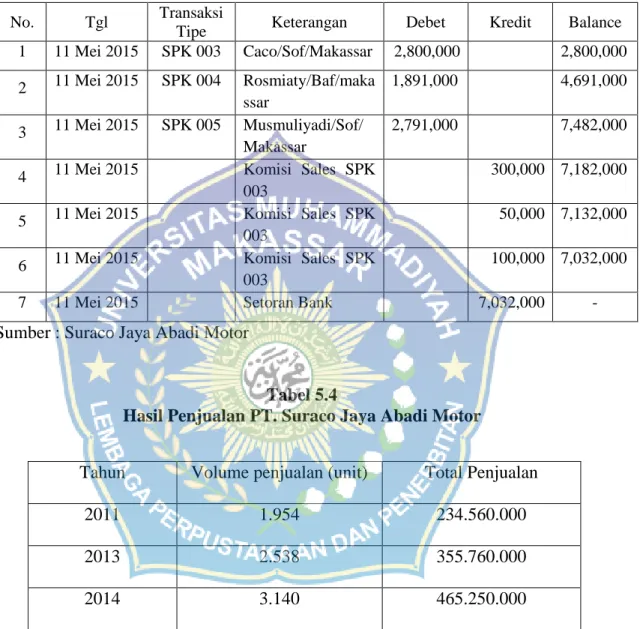

5.4 Laporan Penjualan SJAM Cab Antang ... 58

5.5 Hasil Penjualan SJAM Cab Antang ... 58

BAB I PENDAHULUAN

A. Latar Belakang

Sudah tidak dapat dipungkuri bahwa kemajuan teknologi sangat berpengaruh pada era globalisasi saat ini yang memberikan peluang bagi perusahaan-perusahaan baik itu milik negara maupun swasta untuk mengembangkan usahanya. Dilain pihak dengan adanya perdagangan bebas pada era globalisasi ini menimbulkan persaingan yang ketat, dan menuntut perusahaan harus mampu mengantisipasi dan menghadapi segala situasi dan kondisi serta menyempurnakan bidang usahanya agar perusahaan dapat terus maju dalam memenangkan persaingan tersebut. Karena kondisi finansial dan perkembangan perusahaan yang sehat akan mencerminkan efisiensi dalam kinerja perusahaan dan telah menjadi tuntutan utama untuk bisa bersaing dengan perusahaan lainnya. Akuntansi merupakan penunjang bagi perusahaan dalam memperoleh informasi guna pengambil keputusan bagi pihak manajemen. Untuk memenuhi kebutuhan informasi bagi sistem akuntansi direncanakan untuk menghasilkan yang berguna bagi pihak luar maupun perusahaan.

Salah satu tujuan utama dari sistem informasi adalah untuk membantu pihak manajemen didalam memperlancar kegiatan usaha perusahaan sehari-hari. Oleh karena itu tujuan tersebut dapat dicapai melalui pemrosesan transaksi yang terjadi dari sumber ekstern yaitu pihak kreditur, investor dan kantor pajak ataupun

sumber intern yaitu pihak manajemen untuk mengawasi, dan mengontrol dan mengambil keputusan dan persiapan keluaran deperti dokumen-dokumen operasional dan laporan keuangan. Agar informasi yang dihasilkan pemrosesan transaksi tersebut dapat membantu manajemen, maka para akuntansi juga berperan dalam perancangan elemen-elemen sistem prosesan transaksi seperti dokumen-dokumen sumber, buku harian, buku besar dan laporan keuangan.

Transaksi dan siklus akuntansi merupakan titik sentral untuk berfungsinya sistem informasi akuntansi. Dimana fungsi pemrosesan transaksi menguraikan fungsi-fungsi lain yang terlibat dalam memperlancar operasi harian perusahaan. Untuk memperoleh informasi yang cepat, tepat dan akurat diperlukan alat yang dapat memproses transaksi dengan cepat, dalam hal ini komputer dapat digunakan sebagai alat bantu didalam pemrosesan transaksi. Dimana komputer adalah seperangkat alat elektronik yang dapat memproses data secara cepat, tepat dan akurat.

Sebagaimana diketahui, bahwa dalam rangka pencapaian laba yang optimal, tentunya terlebih dahulu perusahaan harus mampu merebut pangsa pasar (market share) lebih besar dan ini hanya mungkin tercapai bila perusahaan cukup jeli melihat needs and wants (kebutuhan dan keinginan) dari calon konsumen, selain jangkauan tingkat ekonomi masyarakat juga perlu diperhatikan.

Pengendalian intern terhadap sistem penjualan juga merupaka hal yang tidak dapat diabaikan karena penjualan merupakan suatu kegiatan yang dilakukan

secara non-tunai dalam hal ini diharapkan lebih besar daripada penjualan tunai, karena penjualan merupakan sumber penghasilan bagi perusahaan.

Evaluasi mengenai sistem pengendalian intern penjualan ini akan memberikan informasi-informasi yang penting bagi perusahaan dalam menjalankan usahanya dengan baik, dan dapat meningkatkan usahanya. Tentu saja aktivitas penjualan akan menghasilkan produktivitas yang optimal jika diimbangi oleh sistem pengendalian intern penjualan yang baik (Mulyadi, 2001).

Pengendalian ditetapkan agar kegiatan operasi berjalan dengan efektif dan efisien, serta menjamin adanya keandalan mengenai catatan laporan keuangan. Pengendalian intern sangat besar pengaruhnya atas laporan keuangan. Dengan adanya pengendalian intern akan tercipta suatu sarana untuk menyusun, mengumpulkan informasi-informasi yang berhubungan dengan transaksi perusahaan, yang secara tidak langsung dapat dijalankan dengan baik.

Sistem pengendalian intern ini dijalankan oleh dewan komisaris, manajemen dan dewan personil lain yang didesain untuk memberikan keyakinan memadai mengenai pencapaian tujuan yaitu, keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, efektivitas dan efisiensi operasi. Oleh karena itu diperlukan evaluasi mengenai sistem pengendalian intern terhadap penjualan untuk tetap mempertahankan kelangsungan hidup perusahaan serta tercapainya tujuan perusahaan.

Ada beberapa macam transaksi penjualan salah satunya penjualan kredit. Penjualan Kredit adalah penjualan dengan tenggang waktu rata-rata diatas satu bulan (La Midjan; 2001,170).

Penjualan kredit menjadi peranan penting dalam pencapaian tujuan perusahaan tersebut. Penjualan kredit memungkinkan perusahaan menambah volume penjualan dengan memberi kesempatan kepada para pembeli membelanjakan sekarang penghasilan yang akan diterima mereka dimasa yang akan datang. Penjualan kredit dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut. Perusahaan dalam memberikan kredit merupakan strategi yang dijalankan dalam sistem penjualan diharapkan salah satunya adalah penjualan kredit/piutang dengan ini seseorang atau para konsumen dapat menikmati terlebih dahulu barang yang dibelinya, pada saat bersamaan pelunasannya dapat dilakukan di kemudian hari dan biasanya diangsur.

Peningkatan piutang yang diiringi oleh meningkatnya piutang tak tertagih perlu mendapat perhatian. Untuk itu sebelum suatu perusahaan memutuskan melakukan penjualan kredit, maka terlebih dahulu diperhitungkan mengenai pembayaran yang diinginkan, kemungkinan kerugian piutang (piutang tak tertagih) dan biaya- biaya yang akan timbul dalam menangani piutang. Oleh karena itu, pengendalian terhadap piutang merupakan sesuatu yang mutlak dilakukan oleh perusahaan. Sistem pengendalian piutang yang baik akan mempengaruhi

keberhasilan perusahaan dalam menjalankan kebijakan penjualan secara kredit. Demikan pula sebaliknya, kelalaian dalam pengendalian piutang bisa berakibat fatal bagi perusahaan.

Perbedaan utama dan yang berarti antara sistem akuntansi manual dan sistem informasi akuntansi berkomputer adalah pemrosesan data terpadu dalam sistem informasi akuntansi dengan komputerisasi. Jika transaksi akuntansi di input, maka akan terproses ke seluruh bagian dari sistem tersebut. Sistem informasi komputer (SIK) memberikan fleksibilitas yang lebih tinggi daripada sistem informasi manual, dimana informasi dapat ditangani dengan cara amat sederhana dan jelas serta informasi yang dihasilkan lebih akurat.

Dalam lingkungan pengolahan data dengan komputer, resiko-resiko atau bertambahnya resiko juga akan muncul, misalnya pengulangan kesalahan, kesalahan-kesalahan prosedural pada fasilitas Electronic Data Processing, penyalahgunaan oleh pemakai akhir (orang yang dilayani sistem EDP) yang sah dan sebagainya. Untuk mengurangi resiko-resiko tersebut diperlukan suatu Sistem Pengendalian Intern (SPI) yang memadai.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian mengenai : “Evaluasi Sistem Pengendalian Intern Penjualan Kredit Berbasis Komputer Pada PT. Suraco Jaya Abadi Motor Cab. Antang”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka peneliti merumuskan masalah yaitu :

1. Bagaimanakah sistem evaluasi pengendalian intern penjualan kredit berbasis komputer pada PT. Suraco Jaya Abadi Motor Cab. Antang ?

2. Bagaimanakah kelemahan dan kekuatan sistem pengendalian intern penjualan kredit berbasis komputer pada PT. Suraco Jaya Abadi Motor Cab. Antang ?

C. Tujuan Penelitian

Tujuan penelitian yang digunakan adalah :

1. Untuk mengetahui sistem pengendalian intern penjualan kredit berbasis komputer pada PT Suraco Jaya Abadi Motor Cab Antang

2. Untuk mengetahui kelemahan dan kekuatan sistem pengendalian intern penjualan kredit berbasis komputer PT. Suraco Jaya abadi Motor Cab. Antang

D. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah :

1. Bagi Peneliti, untuk mengetahui lebih luas sistem informasi akuntansi yang diterapkan perusahaan khususnya pengendalian intern penjualan kredit berbasi komputerisasi

2. Bagi peneliti selanjutnya, sebagai bahan masukan untuk menyempurnakan penelitian selanjutnya yang sejenis.

3. Bagi perusaahan, sebagai bahan masukan dalam membantu perusahaan memperbaiki sistem pengendalian intern penjualan kredit berbasis komputerisasi sehingga sistem pengendalian dapat ditingkatkan dalam mengembangkan sistem informasi akuntansi.

BAB 11

TINJAUAN PUSTAKA

A. Sistem informasi Akuntansi 1. Pengertian Sistem dan Prosedur

Pengertian sistem menurut Mulyadi (2001: 5) adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

James A.Hall (2006: 6) dalam bukunya sistem informasi akuntansi menjelaskan bahwa suatu “sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama”.

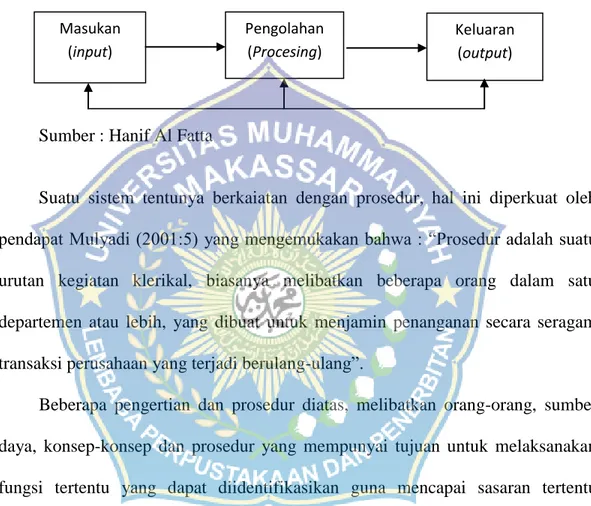

Pendekatan sistem memberikan banyak manfaat dalam memahami lingkungan kita. Pendektan sistem berusaha menjelaskan sesuatu dipandang dari sudut pandangan sistem, yang berusaha menemukan unsur yang membentuk sistem tersebut dan mengidentifikasi proses bekerjanya setiap unsur yang membentuk sistem tersebut.

Unsur-unsur yang mawakili suatu sistem secara umum adalah masukan (input), pengolahan (processing), dan keluaran (output). Disamping itu semua sistem senantiasa tidak terlepas dari lingkungam sekitarnya. Maka umpan balik (feed-back) dapat berasal dari output tetapi juga berasal dari lingkungan sistem yang dimaksud. Ciri pokok dari sistem tersebut yaitu sistem ini beroperasi dalam

suatu lingkungan yang ditandai dengan saling berhubungan dan mempunyai satu fungsi atau tujuan yang sama.

Gambar 2.1 Model Sistem

Sumber : Hanif Al Fatta

Suatu sistem tentunya berkaiatan dengan prosedur, hal ini diperkuat oleh pendapat Mulyadi (2001:5) yang mengemukakan bahwa : “Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”.

Beberapa pengertian dan prosedur diatas, melibatkan orang-orang, sumber daya, konsep-konsep dan prosedur yang mempunyai tujuan untuk melaksanakan fungsi tertentu yang dapat diidentifikasikan guna mencapai sasaran tertentu berdasarkan transaksi-transaksi yang berhubungan dengan kegiatan perusahaan. Oleh karena itu suatu sistem perusahaan yang secara keseluruhan di dalam suatu perusahaan tidak dapat dipisahkan dengan sistem-sistem yang lain di dalam mendukung dan menunjang proses kegiatan operasional. Dari semua sistem-sistem yang ada saling kontrol mengontrol sehingga dapat menciptakan keharmonisan di dalam melakukan suatu pekerjaan rutin perusahaan. Beritegrasikan untuk

Masukan (input) Pengolahan (Procesing) Keluaran (output)

menciptakan atau menimbulkan suatu situasi atau tujuan dari suatu posisi keseimbangan dimana aktivitas-aktivitas diantara semua kegiatan membantu pencapaian tujuan yang telah digariskan atau kebijaksanaan perusahaan.

Sedangkan prosedur merupakan aturan kerja dari kegiatan yang terlibat dalam sistem itu sendiri, yaitu keseluruhan proses kerja sama dari sekelompok orang dalam melakukan suatu kegiatan yang didasarkan atas dasar pertanggungjawaban dalam mencapai sasaran yang telah ditentukan sebelumnya. Jadi dalam prosedur ini tercipta sistem administrasi (pembukuan) yang meliputi alat-alat untuk mengumpulkan data-data, membuat laporan serta alat untuk pengawasan.

2. Pengertian Sistem Informasi Akuntansi a. Pengertian Sistem Informasi

Menurut Mc Leod (2001) sistem informasi merupakan sistem yang mempunyai kemampuan untuk mengumpulkan informasi dari semua sumber dan menggunakan berbagai media untuk menampilkan informasi.

Sistem informasi adalah sistem didalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, membantu dan mendukung kegiatan operasi, bersifat manajerial dari suatu organisasi dan membantu penyediaan laporan yang diperlukan.

b. Pengertian Sistem Informasi Akuntansi

James A. Hall (2006) dalam bukunya Sistem Informasi Akuntansi, mendefinisikan Sistem Informasi Akuntansi sebagai berikut, “Sistem Informasi

Akuntansi adalah susunan berbagai formulir, catatan, peralatan, termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga pelaksananya, dan laporan yang terkoordinasikan secara erat yang didesain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen”.

Samiaji Sarosa (2009: 13) mendefinisikan sistem informasi akuntansi (accounting information system) yaitu “Sistem informasi akuntansi adalah sebuah sistem yang mengumpulkan, mencatat, menyimpan, dan memproses data sehingga menghasilkan informasi yang berguna dalam membuat keputusan”.

Sistem informasi akuntansi (SIA) bisa berupa kertas dan alat tulis (manual) maupun terkomputerisasi penuh (serba otomatis) atau kondisi di antara keduanya (gabungan manual dan komputerisasi).

Sistem akuntansi memanfaatkan sumber daya yang ada di dalam perusahaan. Sumber daya karyawan, mesin otomatis, komputer dan sumber daya yang lainnya. Sistem akuntansi dapat dilaksanakan secara manual (dengan memanfaatkan tenaga karyawan dan bantuan mesin otomatis, misalnya mesin fotocopi, kalkulator, mesik tik atau dengan komputerisasi (dengan memanfaatkan komputer). Seperti halnya sistem informasi yang lain, Sistem Informasi Akuntansi juga mempunyai komponen – komponen yang membentuknya. Adapun komponen – komponen dalam sistem informasi beserta penjelasasnnya :

1) Manusia

Orang atau personil yang dimaksud yaitu operator komputer, analisis sistem, programmer, personil data entry, dan manajer sistem informasi/EDP

2) Prosedur

Prosedur merupakan komponen fisik hal ini disebabkan karena prosedur disediakan dalam bentuk fisik seperti buku dan instruksi. Ada 3 jenis prosedur yang dibutuhkan, yaitu instruksi untuk pemakai, instruksi untuk penyiapan masukan, instruksi pengoperasian untuk karyawan pusat komputer

3) Perangkat keras

Perangkat keras bagi suatu sistem inforamsi atas komputer (pusat pengolah,unit masukan/keluaran),peralatan penyiapan data,dan terminal masukan /keluaran

4) Perangkat lunak

Perangkat lunak dapat dibagi dalam 3 jenis utama :

a) Sistem perangkat lunak umum, seperti sistem pengoperasian dan sistem manajemen data yang memungkinkan pengoperasian sistem komputer b) Aplikasi perangkat lunak umum, seperti model analisis dan keputusan c) Aplikasi perangkat lunak yang terdiri atas program yang secara spesifik

dibuat untuk setiap aplikasi 5) Basis data / data base

penyimpanan secara fisik. Data base merpakan kumpulan berbagai data yang diperlukan untuk menghasilkan informasi. Data yang sejenis akan disimpan disatu file tersendiri, misalnya data suplier, data barang, dan data transaksi, masing – masing disimpan dalam file tersendiri sehingga akan membentuk tiga file. Semua file yang ada di dalam sistem database akan saling berhubungan, sehingga dapat menghasilkan informasi yang diperlukan. Database merupakan inti setiap sistem informasi, karena tanpa database tidak dapat dihasilkan laporan atau informasi

6) Jaringan komputer

Jaringan komputer merupakan sistem yang teridiri dari gabungan beberapa perangkat yang didesain untuk dapat berbagi sumber daya, berkomunikasi dan akses informasi serat melakukan pertukaran data

7) Laporan

Suatu sistem informasi menghasilkan berbagai macam output dan yang paling penting adalah laporan manajerial. Sebagai media informasi yang terstruktur, laporan ini memberikan dasar bagi pengambilan keputusan yang sehat. Ada berbagai jenis laporan antara lain laporan operasional, laporan perencanaan, laporan pengawasan, laporan pertanggungjawaban, dan laporan kepatuhan sistem informasi

B. Konsep Dasar Penjualan Kredit 1. Pengertian penjualan kredit

Menurut Mulyadi (2001: 210) yaitu penjualan kredit dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut. Sedangkan menurut Danang Sunyoto, 2013 dalam bukunya Manajemen Pemasaran “Penjualan adalah ilmu dan seni mempengaruhi pribadi yang dilakukan oleh penjual untuk mengajak orang lain agar bersedia memberi barang atau jasa yang ditawarkan”. Jadi dalam sistem akuntansi penjualan terdapat unsur-unsur yang mendukung dan kesemua unsur tersebut diorganisasi sedemikian rupa dalam sebuah sistem akuntansi yang disebut sistem akuntansi penjualan kredit.

Dalam suatu perusahaan kegiatan penjualan adalah kegiatan yang penting, karena dengan adanya kegiatan penjualan tersebut maka akan terbentuk laba yang dapat menjamin kelangsungan hidup perusahaan.

Tujuan umum yang dimiliki oleh perusahaan menurut dalam bukunya manajemen pemasaran, yaitu:

a. Mencapai volume penjualan b. Mendapat laba tertentu

c. Menunjang pertumbuhan perusahaan

Sedangkan informasi yang biasa diperlukan oleh manajemen dari transaksi penjualan kredit

a. Jumlah pendapatan penjualan kredit menurut jenis produk atau kelompok produk selama jangka waktu tertentu

b. Jumlah piutang kepada setiap debitur dari transaksi penjualan kredit c. Jumlah harga pokok produk yang dijual selama jangka waktu tertentu d. Nama dan alamat pembeli

e. Kualitas produk yang dijual

f. Nama wiraniaga yang melakukan penjualan kredit g. Otorisasi pejabat yang berwenang

2. Fungsi sistem informasi akuntansi penjualan kredit a. Fungsi penjualan

Fungsi penjualan kredit Fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengedit order dari pelanggan untuk menambahkan informasi yang belum ada pada surat order tersebut (seperti spesifikasi barang dan rute pengiriman), meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang mana barang akan dikirim, dan fungsi surat order pengiriman. Fungsi ini juga bertanggung jawab untuk membuat back order pada saat diketahui tidak tersedianya persediaan untuk memenuhi order pelanggan. b. Fungsi kredit

Fungsi ini berada di bawah fungsi keuangan yang dalam transaksi penjualan kredit, bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan. Karena hampir semua penjualan kredit dalam perusahaan manufaktur merupakan penjualan kredit, maka sebelum order dari pelanggan dipenuhi, harus diperoleh terlebih dahulu otorisasi penjualan kredit dan fungsi kredit. Jika penolakan kredit

sering terjadi, pengecekan status kredit perlu dilakukan sebelum fungsi penjualan kredit mengisi surat order penjualan kredit. Untuk mempercepat proses pelayanan kepada pelanggan, surat order pengiriman dikirim langsung ke fungsi pengiriman sebelum fungsi penjualan kredit memperoleh otorisasi kredit dari fungsi kredit. Namun, tembusan harus dikirimkan ke fungsi kredit untuk mendapatkan persetujuan kredit dari fungsi tersebut. Dalam hal otorisasi kredit tak dapat diberikan, fungsi penjualan kredit member tahu fungsi pengiriman untuk membatalkan pengiriman barang kepada pelanggan.

c. Fungsi gudang

Fungsi ini bertanggung jawab untuk menyimpan barang dan menyiapkan barang yang dipesan oleh pelanggan, serta menyerahkan barang ke fungsi pengiriman.

d. Fungsi pengiriman

Fungsi ini bertanggung jawab untuk menyerahkan barang atas dasar surat order pengiriman yang diterimanya dari fungsi penjualan kredit. Fungsi ini bertanggung jawab untuk menjamin bahwa tidak ada barang yang keluar dari perusahaan tanpa ada otorisasi dari yang berwenang. Otorisasi ini dapat berupa surat order pengiriman yang telah ditandatangi oleh fungsi penjualan kredit, memo debit yang ditandatangani oleh fungsi pembelian untuk barang yang dikirimkan kembali kepada pemasok (retur pembelian), surat perintah kerja dari fungsi produksi mengenai penjualan kredit / pembuangan aktiva

tetap yang sudah tidak dipakai lagi.

e. Fungsi penagihan

Fungsi ini bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kredit kepada pelanggan serta menyediakan copy faktur bagi kepentingan pencatatan transaksi penjualan kredit oleh fungsi akuntansi. f. Fungsi akuntansi

Fungsi ini bertanggung jawab untuk mencatat piutang yang timbul dari transaksi kredit dan membuat serta mengirimkan pernyataan piutang kepada para debitur, serta membuat laporan penjualan kredit. Disamping itu, fungsi ini bertanggung jawab untuk mencatat harga pokok persediaan yang dijual ke dalam kartu persediaan.

3. Dokumen dan catatan yang digunakan

Adapun dokumen dan catatan yang digunakan menurut Mulyadi (2001:214) sebagai berikut:

1. Surat Order Pengiriman dan Tembusannya

Surat order pengiriman merupakan dokumen pokok untuk memroses penjualan kredit kepada pelanggan. Surat order pengiriman terdiri dari tembusan-tembusan yaitu:

a. Surat Order Pengiriman

Dokumen ini merupakan lembar pertama surat order pengiriman yang memberikan otorisasi kepada fungsi pengiriman untuk mengirimkan jenis

barang dengan jumlah dan spesifikasi seperti yang tertera di atas dokumen tersebut

b. Tembusan Kredit (Credit Copy)

Dokumen ini digunakan untuk memperoleh status kredit pelanggan dan Untuk mendapatkan otorisasi penjualan kredit dari fungsi kredit.

c. Surat Pengakuan (Acknowledgement Copy)

Dokumen ini dikirimkan oleh fungsi penjualan kepada pelanggan untuk memberitahu bahwa ordernya telah diterima dan dalam proses pengiriman d. Surat Muat (Bill of Lading)

Tembusan surat muat ini merupakan dokumen yang digunakan sebagai bukti penyerahan barang dari perusahaan kepada perusahaan angkutan umum, dan 1 lembar disimpan sementara oleh fungsi pengiriman setelah ditandatangani oleh wakil perusahaan angkutan umum tersebut.

e. Slip Pembungkus (Packing Slip)

Dokumen ini ditempelkan pada pembungkus barang untuk memudahkan fungsi penerimaan di perusahaan pelanggan dalam mengidentifikasi barang – barang yang diterimanya.

f. Tembusan Gudang (Warehouse Copy)

Merupakan tembusan surat order pengiriman yang dikirim ke fungsi gudang untuk menyiapkan jenis barang dengan jumlah seperti yang tercantum di dalamnya, agar menyerahkan barang terseut ke fungsi pengiriman, dan untuk mencatat barang yang dijual dalam kartu gudang.

g. Arsip Pengendalian Pengiriman (Sales Order Follow-up Copy)

Merupakan tembusan surat order pengiriman yang diarsipkan oleh fungsi penjualan menurut tanggal pengiriman yang dijanjikan. Jika fungsi penjualan telah menerima tembusan surat order pengiriman dari fungsi pengiriman yang merupakan bukti telah dilaksanakan pengiriman barang, arsip pengendalian pengiriman ini kemudian diambil dan dipindahkan ke arsip order pengiriman yang telah dipenuhi. Arsip pengendalian pengiriman merupakan sumber informasi untuk membuat laporan mengenai pesanan pelanggan yang belum dipenuhi (order backlogs). h. Arsip Index Silang (Cross-Index File Copy)

Merupakan tembusan surat order pengiriman yang diarsipkan secara alfabetik menurut nama pelanggan untuk memudahlan menjawab pertanyaan mengenai status pesanannya.

2. Faktur dan Tembusannya

Faktur penjualan merupakan dokumen yang dipakai sebagai dasar untuk mencatat timbulnya piutang. Berbagai tembusan dari faktur penjualan adalah sebagai berikut :

1) Faktur Penjualan (Customer’s Copy)

Dokumen ini merupakan penjualan pertama yang dikirim oleh fungsi penagihan kepada pelanggan. Jumlah lembar faktur penjualan yang dikirimkan kepada pelanggan adalah tergantung dari permintaan pelanggan.

2) Tembusan Piutang (Account Receiable Copy)

Dokumen ini merupakan tembusan faktur penjualan yang dikirimkan oleh fungsi penagihan ke fungsi akuntansi sebagai dasar untuk mencatat piutang dalam kartu piutang.

3) Tembusan Jurnal Penjualan (Sales Journal Copy)

Dokumen ini merupakan tembusan yang dikirimkan oleh fungsi penagihan ke fungsi akuntansi sebagai dasar mencatat transaksi penjualan dalam jurnal penjualan.

4) Tembusan Analisis (Analysis Copy)

Dokumen ini merupakan tembusan yang dikirim oleh fungsi akuntansi sebagai dasar untuk menghitung harga pokok penjualan yang dicatat dalam kartu persediaan untuk analisis penjualan, dan untuk perhitungan komisi wiraniaga (salesperson).

5) Tembusan Wiraniaga (Salesperson Copy)

Dokumen ini merupakan tembusan yang dikirimkan oleh fungsi penagihan kepada wiraniaga untuk memberi tahu bahwa order dari pelanggan yang lewat di tangannya telah dipenuhi sehingga memungkinkannya menghitung komisi penjualan yang menjadi haknya. 3. Rekapitulasi Harga Pokok Penjualan

Merupakan dokumen pendukung yang digunakan untuk menghitung total harga pokok produk yang dijual seama periode akuntansitertentu. Data yang dicantumkan dalam rekapitulasi harga pokok penjualan berasal dari kartu

persediaan. Secara periodik harga pokok penjualan berasal dari kartu persediaan. Secara periodik harga pokok produk yang dijual selama jangka waktu tertentu dihitung dalam rekapitulasi harga pokok penjualan dan kemudian dibuatkan dokumen sumber berupa bukti memorial untuk mencatat harga pokok produk yang dijual dalam periode akuntansi tertentu. 4. Bukti Memorial

Merupakan dokumen sumber untuk dasar pencatatan ke dalam jurnal umum. Dalam sistem penjualan kredit, bukti memorial merupakan dokumen sumber

Bagan Alir flowchart Dokumen Sistem Penjualan Kredit Bagan Proses Penjualan

Ke pelanggan Gambar. 2.2 Sumber: Mulyadi (2001:229) Mulai Menerima order dari pelanggan Surat Order Membuat surat order pengiriman dan faktur 9 8 7 6 5 4 3 2 1 Surat Order Pengiriuman 4 Surat Order Pengiriman 1 N 6 2 1 Surat Order Pengiriman Mencatat tgl pengiriman pd surat order pengiriman lembar 9 2 1 Surat order pengiriman 7 T 2 3

Bagian Kredit Bagian Gudang Gambar 2.3 (lanjutan) Sumber : Mulyadi (2001:230) 3 Surat Order 7 pengiriman (credit copy) Memeriksa status kredit Memberikan otorisasi kredit Surat order 7 pengiriman (credit copy) 4 1 Menyerahkan barang Menyiapkan barang Surat Order 1 pengiriman (credit copy) Kartu gudang Surat order 1 pengiriman

Bagian Penagihan Bagian Piutang Dikirim ke wiraniaga Dikirim ke pelanggan Gambar 2.4 Sumber: Mulyadi (2001:231) 2 7 1 Surat order pengiriman Membuat faktur 5 4 3 2 1 Faktur S 2 Surat muat SOP 1 Faktur S 10 9 Kartu Pitung N

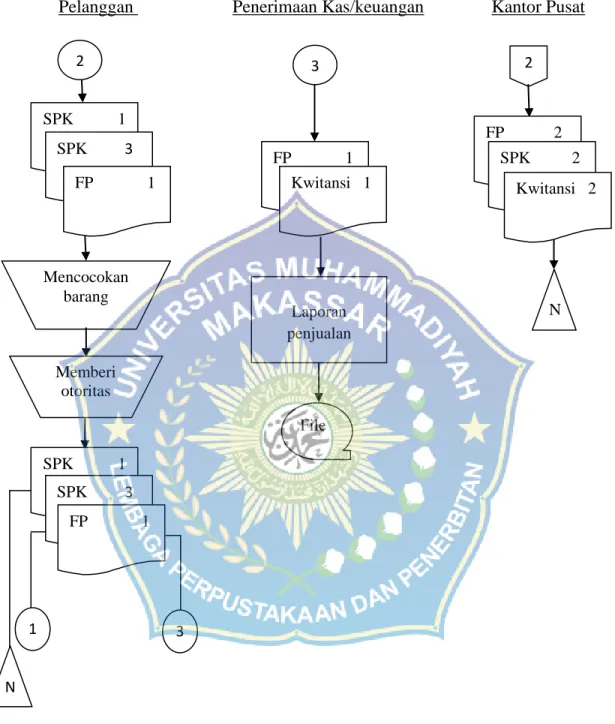

Uraian Bagan Alir Dokumen Dari Sistem Penjualan Kredit

Uraian bagan alir dokumen dari sistem akuntansi penjualan kredit antara lain : a. Bagian Order penjualan

1) Menerima order dari pelanggan.

2) Berdasarkan surat order yang diterima dari pelanggan membuat Surat Order Pengiriman dan faktur.

3) Mendistribusikan Surat Order Pengiriman lembar pertama dikirim ke Bagian Gudang, lembar 2, 3, 4, 5 dikirim ke Bagian pengiriman, lembar 6 ke bagian pelanggan, lembar 7 ke bagian kredit, lembar 8, 9 diarsipakan sementara menurut tanggal.

4) Menerima Surat Order pengiriman lembar 7 dan bagian kredit untuk diarsipkan permanan menurut abjad.

5) Menerima Surat Order Pengiriman lembar 1, 2 dari bagian pengiriman pada surat order pengiriman lembar 9.

6) Surat Order Pengiriman lembar 1, 2 dikirim ke bagian Penagihan. b. Bagian Kredit

1) Berdasarkan Surat Order Pengiriman lembar 7 dari bagian Order Penjualan dilakukan pemeriksaan status kredit.

2) Memberikan otorisasi kredit.

3) Surat Order Pengiriman lembar 7 dikembalikan ke bagian order penjualan. c. Bagian Gudang

2) Barang yang telah disiapkan kemudian dilakukan penyerahan barang.

3) Berdasarkan Surat Order Pengiriman lembar 1, maka direkap ke dalam kartu gudang.

4) Bersama dengan barang, Surat Order Pengiriman lembar 1 dikirim ke bagian pengiriman.

d. Bagian Penagihan

1) Menurut faktur berdasarkan Surat Order Pengiriman lembar 1 dan 2 yang diterima dari bagian order Penjualan.

2) Mengirim Faktur lembar 1 ke pelanggan.

3) Mengirim Faktur 2 bersama Surat Order Pengiriman lembar 1 dan 2 ke bagian piutang.

4) Mengirimkan Faktur lembar 3 ke bagian kartu persediaan. 5) Mengirimkan Faktur lembar 4 ke bagian jurnal.

6) Mengirimkan Faktur lembar 5 ke Wiraniaga. e. Bagian Piutang

1) Faktur yang diterima dari Bagian Penagihan dibuat rekap ke dalam kartu piutang.

2) Faktur dan Surat Order Pengiriman lembar 1 dan surat Muat lembar 2 diarsipkan permanen menurut nomor urut.

C. Jaringan Prosedur Penjualan Kredit

1. Prosedur entri pemesanan penjualan a. Petugas penjualan

Meneriman pesanan dari pembeli, kemudian menuliskan order dalam formulir order. Formulir ini dikirimkan ke departemen order penjualan b. Departemen order penjualan

Menerima order pembeli dari petugas penjualan dan mengumpulkannya kedalam satu kelompok

c. Sebelum melakukan entry data, membuat jumlah kelompok transaksi kedalam secarik kertas secara manual

d. Memasukan data pemesanan pembeli ke dalam komputer, mencakup elemen data sebagai berikut: nomor rekening pelanggan, nomor petugas penjualan, kode produk, kuantitas produk dan tanggal pengiriman yang diminta

2. Departemen pengolahan data

a. Setelah komputer menerima input data pesanan pembeli, dengan menggunakan file induk pelanggan dan file induk persediaan. Kode pelanggan digunakan untuk mengakses record dalam file pelanggan.

b. Menjalankan program penggabungan kelompok untuk kelompok transaksi yang telah valid. Keluaran dalam proses ini adalah data order pembeli yang digunakan untuk memutakhiran berbagai file induk

c. Menghitung nilai penjualan dan membandingkannya dengan sisa jatah kredit (batas kredit dikuranngi saldo piutang). Order yang tidak lolos uji batas kredit akan ditampung dalam laporan penolakan kredit yang akan diserahkan

ke manajer kredit. Manajer kredit akan mengevaluasi dan menentukan apakah akan menaikkan batas kredit atau menolak. Untuk order yang diterima, akan dientry ulang bersama-sama dengan kelompok data berikutnya. Selanjutnya program melakukan pengecekan apakah persediaan barang mencukupi intuik memenuhi order, jika cukup maka saldo rekening pelanggan didebit sebesar nilai penjualan

3. Departemen order penjualan

a. Menerima hasil perhitungan jumlah kelompok, kemudian membandingkannya dengan hasil perhitungan jumlah kelompok yang dibuat secara manual. Jika terdapat perbedaan, dilakukan pembetulan. Selanjutnya file induk pelanggan dan file induk persediaan diarsipkan urut tanggal

b. Menerima order penjualan, kemudian didistribusian sebagai berikut: 1) Lembar ke 1 diteruskan ke departemen penagihan

2) Lembar ke 2 dikirim ke pembeli sebagai pemberitahuan bahwa pesanannya sedang diproses

3) Lembar ke 3 diteruskan ke departemen pengiriman dan berfungsi sebagai slip pengiriman (packing slip) dan diarsipkan urut abjad nama pelanggan.

D. Sistem Pengendalian Intern Transaksi Penjualan Kredit Berbasis Komputer 1. Definisi pengendalian intern

Sebelumnya istilah yang dipakai untuk pengendalian intern adalah sistem pengendalian intern, sistem pengawasan intern dan struktur pengendalian intern. Mulai tahun 2001 istilah resmi yang digunakan Ikatan Akuntan Indonesia (IAI) adalah pengendalian intern.

Struktur pengendalian intern perusahaan secara rutin mengumpulkan dan memproses informasi yang berkaitan dengan pelaksanaan tugas, pemindahan otoritas, persetujuan, dan verifikasi. Struktur pengendalian intern yang digunakan suatu entitas merupakan faktor yang menentukan keandalan laporan keuangan yang dihasilkan suatu entitas.

SA seksi 319 pertimbangan atas pengendalian intern dalam audit laporan keuangan paragraph 06 mendefenisikan pengendalian intern sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: (a) keandalan pelaporan keuangan, (b) efektivitas dan efisiensi operasi, dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku”.

Pengendalian Intern menurut Committee of Sponsoring Organizations of the Treadway Commission (COSO) mengeluarkan laporan yang bersifat kerangka integrasi pengendalian intern. Konsep yang dikemukakan oleh COSO ini selanjutnya menjadi pengembangan pemahaman terhadap pengendalian intern dan sudah diatur dalam standar profesi akuntan publik 2001.

COSO mendefenisikan pengendalian intern sebagai proses yang dilakukan oleh manusia (dewan direksi, manajemen dan pegawai) yang dirancang untuk

memberikan keyakinan yang masuk akal/memadai untuk mencapai tujuan berikut ini: (a) keandalan informasi, (b) ketaatan pada peraturan yang berlaku, dan (c) efisiensi dan efektivitas operasi.”

Pengendalian intern adalah suatu sistem pengendalian yang meliputi struktur organisasi beserta semua metode dan ukuran yang diterapkan dalam perusahaan dengan tujuan untuk:

a. Mengamankan aktiva perusahaan,

b. Mengecek kecermatan dan ketelitian data akuntansi, c. Meningkatkan efisiensi, dan

d. Mendorong agar kebijakan manajemen dipatuhi oleh segenap jajaran organisasi.

Agar dapat berjalan dengan baik, menurut Mulyadi (2001) suatu sistem pengendalian intern harus memiliki unsur-unsur pokok sebagai berikut :

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

c. Pelaksanaan kerja yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

d. Karyawan yang berkualitas sesuai dengan tanggung jawab yang di pikulnya. 2. Sistem pengendalian intern

Pengertian Sistem Pengendalian Intern menurut AICPA (American Institute of Certified Public Accountants) adalah “Sistem Pengendalian Intern meliputi struktur organisasi, semua metode dan ketentuan – ketentuan yang terkoordinasi yang dianut dalam perusahaan untuk melindungi harta kekayaan, memeriksa ketelitian, dan seberapa jauh data akuntansi dapat dipercaya, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijakan perusahaan yang telah ditetapkan. Sistem Pengendalian Intern tersebut menekankan tujuan yang hendak dicapai dan bukan pada unsur – unsur yang membentuk sistem tersebut.

Sistem pengendalian yang harus diperhatiakan dalam mendasian sistem penjualan yang baik adalah:

a. Fungsi penjualan harus terpisah dari fungsi kredit,

b. Fungsi akuntansi harus terpisah dari fungsi penjualan dan fungsi kredit, c. Fungsi akuntansi harus terpisah dari fungsi kas

d. Transakasi penjualan harus dilaksankan oleh fungsi kredit, fungsi pengiriman fungsi penagihan dan fungsi akuntansi. Tidak ada transaksi penjualan kredit yang dilaksankan secara lengkap oleh satu fungsi tersebut. 3. Komponen pengendalian intern

Pengendalian intern terdiri dari lima komponen yang saling terkait, yaitu : a) Lingkungan pengendalian. Menetapkan corak suatu organisasi,

mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern, menyediakan disiplin dan struktur.

b) Penaksiran risiko. Identifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana risiko harus dikelola.

c) Aktivitas pengendalian. Kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan.

d) Informasi dan komunikasi. Pengidentifikasian, penangkapan dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

e) Pemantauan. Proses yang menentukan kualitas kinerja pengendalian intern sepanjang waktu.

4. Sistem pengendalian intern berbasis komputer (pengolahan data)

Sistem pengendalian intern dalam perusahaan yang menggunakan sistem komputer atau alat bantu pengolahan data, maka akan terjadi pergeseran dari sistem yang berorientasi pada orang ke sistem yang berorientasi pada komputer (computer-oriented system).

Sistem Pengendalian Intern dalam perusahaan yang mengolah data akuntansinya dengan komputer tidak berbeda dengan sistem pengendalian intern dalam perusahaan yang menggunakan sistem manual, baik tujuan pokok maupun unsur-unsur pokoknya. pengendalian intern dalam sistem pengolahan data elektronik (sistem komputer) sedikit mengalami perubahan bila dibandingkan dengan sistem manual, karena adanya perbedaan karakteristik antara sistem pengendalian intern dalam sistem komputer dengan sitem manual. Pengendalian

intern atas pengolahan komputer, yang dapat membantu pencapaian tujuan pengendalian intern secara keseluruhan, mencakup baik prosedur manual maupun prosedur yang didesain dalam program komputer.

Pengendalian aplikasi (Application Control) SIK adalah untuk menetapkan prosedur pengendalian khusus atas aplikasi akuntansi untuk memberikan keyakinan memadai bahwa semua transaksi telah diotorisasi dan dicatat, serta diolah seluruhnya, dengan cermat, dan tepat waktu. Pengendalian aplikasi mencakup :

1. Pengendalian atas masukan didesain untuk memberikan keyakinan memadai : a. Transaksi diotorisasi sebagaimana mestinya sebelum diolah dengan komputer b. Transaksi diubah dengan cermat ke dalam bemtuk yang dapat dibaca mesin

dan dicatat dalam file data komputer.

c. Transaksi tidak hilang, ditambah, digandakan, atau diubah tidak semestinya. d. Transaksi yang keliru ditolak, dikoreksi, dan jika perlu dimasukkan kembali

secara tepat waktu.

2. Pengendalian atas pengolahan data file komputer didesain untuk memberikan keyakinan memadai bahwa :

a. Transaksi, termasuk transaksi yang dipicu melalui sistem, diolah semestinya oleh komputer.

b. Transaksi tidak hilang, ditambah, digandakan atau diubah tidak semestinya. c. Kekeliruan pengolahan diidentifikasi dan dikoreksi secara tepat waktu. 3. Pengendalian atas keluaran didesain untuk memberikan keyakinan memadai :

a. Hasil pengolahan adalah cermat

b. Akses terhadap keluaran dibatasi hanya bagi karyawan yang telah mendapatkan otorisasi

E. Kerangka Pikir

Di dalam mengolah data penjualan kredit, PT Suraco Jaya Abadi Motor Cab. Antang telah menggunakan sistem komputerisasi. Perusahaan juga telah menggunakan sistem pengendalian intern, sehingga dalam melaksanakan penjualan kredit tersebut dapat dikendalikan agar kas yang diperoleh perusahaan tidak hilang karena pembeli atau pelanggan lalai untuk membayarnya dan juga dengan adanya sistem pengendalian intern dalam perusahaan dapat menghindarkan perusahaan dari penyelewengan dan penggelapan oleh karyawan yang mungkin saja bisa terjadi.

Dalam penelitian ini, penulis akan mengevaluasi Sistem Pengendalian Intern yang diterapkan dalam perusahaan, apakah sistem pengendalian intern tersebut sudah memadai atau dengan kata lain apakah Sistem Pengendalian Intern tersebut sudah baik atau belum. Untuk mengetahui hasil dari evaluasi ini, penelitian ini dilakukan dengan cara yaitu analisis deskriptif kualitatif.

Adapun kerangka pikir tersebut dapat ditampilkan dalam bentuk skema sebagai berikut:

Skema Kerangka Pikir

Penjualan kredit dengan Electronik Data

processsing PT. Suraco Jaya Abadi

Gamabr 2.5 F. Hipotesis

1. Diduga sistem pengendalian intern penjualan kredit berbasis komputer pada PT. Suraco Jaya Abadi Motor Cab. Antang belum efektif

2. Diduga sistem pengendalian intern penjualan kredit berbasis komputer pada PT. Suraco Jaya Abadi Motor Cab. Antang mempunyai kelemahan dan kekuatan yang dapat memberikan informasi yang tepat bagi perusahaan

Sistem Pengendalian Intern (SPI)

Analisis Deskriptif Kualitatif

Flowchart dan Unsur Pengendalian Intern dan Sistem Informasi

Komputer Evaluasi SPI

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Lokasi penelitian ini dipilih pada PT. Suraco Jaya Abadi Motor Cab. Antang dengan pertimbangan bahwa selain sangat relevan dengan permasalahan yang diteliti, dan mudah mendapatkan informasi. Lingkup penelitian dalam hal ini adalah untuk membahas pemecahan masalah pengendalian intern penjualan kredit berbasis komputer.

Adapun waktu yang dimanfaatkan untuk melakukan penelitian dan mengumpulkan sejumlah data adalah kurang lebih tiga bulan lamanya mulai dari bulan Maret sampai dengan April 2015.

B. Metode Pengumpulan Data

Dalam penulisan ini, metode pengumpulan data yang penulis tempuh adalah sebagai berikut :

1. Observasi yaitu metode penelitian dengan melakukan pengamatan secara langsung pada obyek penelitian untuk mendapatkan data yang dibutuhkan dalam penyusunan skripsi.

2. Interview atau wawancara adalah metode penelitian yang dilakukan oleh penulis langsung dengan mengadakan tanya jawab secara lisan dengan bagian penjualan, bagian penerimaan kas/kasir, bagian gudang,. Sehingga dapat

diperoleh data dan informasi yang berhubungan permasalahan. Hasil dari wawancara tersebut disajikan dalam bentuk deskripsi kegiatan dan flowchart 3. Dokumentasi yaitu penelitian ini dilakukan dengan cara memperoleh laporan

dan dokumen-dokumen lainnya yang erat hubungannya dengan objek penelitian dan membaca literature-literatur sebagai dasar teori yang akan dijadikan sebagai landasan teoritis dalam penulisan skripsi.

C. Jenis dan Sumber Data 1. Jenis Data

Data Kualitatif, yaitu data yang berupa penjelasan / pernyataan yang tidak yang diperoleh dari PT. Suraco Jaya Abadi Motor Cab. Antang, misalnya seperti data tentang kebijakan yang diterapkan oleh perusahaan serta struktur organisasi perusahaan dan untuk mengetahui kelemahan dan kekuatan sistem pengendalian intern penjualan kredit berbasis komputer.

2. Sumber Data

Adapun sumber data yang digunakan dalam penelitian ini adalah:

a. Data Primer, yaitu data yang bersumber dari hasil pengamatan (observasi) dan wawancara dengan pihak manajemen khususnya manajemen keuangan. b. Data Sekunder, yaitu data yang diperoleh berupa laporan-laporan dan

D. Metode Analisis Data

Metode analisis data yang digunakan oleh penulis adalah analisis deskriptif. Metode ini merupakan penyajian data yang berasal dari masalah yang dihadapi perusahaan, dari masalah-masalah itu dilakukan analisis dengan cara mengumpulkan, mengklafikasikan dan menganalisis data yang diperoleh dari perusahaan sehingga dapat dimengerti dan memberikan informasi yang tepat.

E. Teknik Analisis Data

Adapun teknik analisis data yaitu: 1. Menganalisis Struktur Organisasi

Pemisahan tanggungjawab fungsional serta jabatan.

2. Menganalisis dan Mengidentifikasi Sistem yang ada Sekarang (Current System) a. penginputan data secara komputer

b. Sistem dan prosedur pencatatan

3. Mempelajari dan menganalisis bagan alir Flowchart tentang prosedur-prosedur dalam Sistem Informasi Akuntansi penjualan kredit berbasis komputer

4. Analisis dengan menggunakan wawancara terhadap sistem pengengndalian intern penjualan kredit berbasis komputer

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat PT. Suraco Jaya Abadi Motor

PT. Suraco Jaya Abadi Motor adalah perusahaan swasta yang bergerk dibidang penjualan kendaraan bermotor roda dua. Didirikan pada tanggal 1 Februari 1990 sesuai dengan Akte Pendirian Nomor 10 dari kantor Notaris Ny. Pudji Redkji Irawati, SH dan Akte Perubahan Notaris Mahmud Said, SH Nomor 118 tanggal 22 September 1997. Dimana perusahaan berbentuk Perseroan Terbatas (PT) dengan komposisi saham Rizal Tandiawan 65 % dan Jacky Purnama 35%. Sejak didirikan PT. SuracoJaya Abadi Motor dengan status perusahaan sebagai main dealer untuk penjualan kendaraan bermotor kendaraan dua merek Yamaha dengan wilayah pemasarannya mampu bersaing dengan dealer-dealer lain yang menjadi disrtibutor kendaraan roda dua lainnya.

PT. Suraco Jaya Abadi Motor pada saat pertama didirikan berlokasi di jalan sulawesi Nomor 84-86 makassar dan pada tahun 1996 kantor tersebut telah resmi menjadi kantor cabang, kemudian pada tanggal 1996 tersebut. PT Suraco Jaya Abadi Motor pindah ke kontor barunya di jl. Andi pangeran pettarani. Dimana tersebut berfungsi sebagai kantor pusat sekaligus show room untuk semua jenis kendaraan pusat dan mempunyai cabang diantang dan digowa.

B. Struktur Organisasi Perusahaan

Salah satu persyaratan yang cukup penting bagi suatu perusahaan agar dapat berlajaln lancar sebagaimana yang diharapkan, yaitu apabila ada pembagian tugas, wewenang dan tanggungjawab, maka diharapkan dapat mendorong kerja sama yang baik untuk meningkatkan produktivitas pekerja serta diperlukan suatu struktur organisasi yang baik dimana keputusan peroangan maupun golongan dalam perusahaan dapat terwujud.

Hal ini penting karena tanpa adanya struktur organisasi yang baik akan menimbulkan kesimpangsiuran dalam pelaksanaan kegiatan perusahaan. Dengan adanya gambaran sturuktur setiap bagian dapat mengkoordinir semua bagiannya sehingga memungkinkan kerja sama yang baik akan mencapai tujuan yang diinginkan perusahaan.

C. Uraian Tugas dan Tanggungjawab

Berdasarkan struktur organisasi tersebut, maka digariskan urutan tugas dan tanggungjawab masing-masing sebagai berikut :

1. Kepala Cabang

a. Meminpin dan melaksanakan program perusahaan secara terpadu mempunyai wewenang dalam pengambil keputusan sesuai pendelegasian b. mendatangani surat-surat dan bukti penerimaan pengeluaran kas sesuai

c. mengkoordinir, mengatur dan mengawasi serta terhadap tugas masing-masing.

2. PDI (Pree Dlevery Inpesion)

a. Bertugas menghitung/mengecek barang masuk dan keluar, b. Melakukan Quality Control untuk mengecek barang yang rusak c. Mencegah adanya barang yang hilang dengan membuat kartu stock d. Membungkus barang pesanan pelanggan

e. Melakukan pengiriman barang f. Membuat surat jalan

3. Coordinator SF (Sales Force)

a. Bertugas mengontrol sales diluar lapangan

b. Memeriksa data pelanggan yang ingin mengkredit 4. Chief Mekanik

Melakukan pengawasan terhadap petugas mekanik 5. Kasir

a. Menerima pembayaran ke pelanggan b. Membuat laporan penjualan

6. Admin/Counter

a. Mengawasi keluar masuknya surat dalam perusahaan serta membalas surat yang masuk

Cabang Antang Kepala Cabang PDI/Gudang Coord SF Coord Mekanik Kasir Admin / Counter Sales

Counter Driver Office Boy

Sales Force Mekanik Service Counter S.Part Counter Admin S.part Mekanik Mekanik Sales Force Sales Force Sales Force Sales Force Mekanik Gambar. 4.1

Struktur Organisai PT. SuracoJaya Abadi Motor Cab. Antang

BAB V

HASIL DAN PEMBAHASAN

A. Gambaran Teknis ISO/SOP

Perusahaan SJAM, ISO/SOP (Information System Officer/System Operating Prosedur) telah diterapkan prosedur atau aturan kerja yang dilaksanakan oleh para karyawan, ini terlihat jelas bahwa setiap ada penjualan yang telah diorder oleh pembeli/purchase dilaksanakan sesuai mekanisme yang ada yaitu :

1. Unit kerja terkait

Unit kerja yang terkait terdiri dari : a. Bagian sales

b. Bagian gudang c. Bagian keungan 2. Tujuan

Prosedur ini merupakan pedoman dalam proses penjualan barang kepada pelanggan

3. Ruang lingkup

Prosedur ini mencakup aktivitas proses penjualan barang kepada pelanggan

4. Referensi Terdiri dari :

a. Peraturan perusahaan yang berlaku b. Pedoman ISO 9001:2008 5. Dokumen terkait a. Purchase order b. Sales order c. Bukti pembayaran d. Delivery order e. Tanda terima barang f. Stock barang

6. Defenisi

a. Pelanggan adalah pembeli produk, bai atas nama individu maupun atas nama organisasi/perusahaan

b. Purchase order (PO) adalah surat pemesanan barang dari pelanggan yang berisi detail barang yang akan dipesan. PO ini juga berfungsi sebagai salah satu bukti transaksi keuangan.

c. Sales order (SO) adalah dokumen yang merekam pemesanan barang dari pelanggan. SO juga digunakan untuk menyampaikan kebijakan perusahaan kepada pelanggan, termaksud diantaranya adalah cara pembayaran pemesanan

d. Delevery order (DO) adalah dokumen yang berfungsisebagai surat untuk mengeluarkan barang dari gudang sekaligus sebagai suat pengantar barang kepada pelanggan

e. Tanda terima barang adalah dokumen yang menyatakan pelanggan sudah menerimabarang yang dikirimkan.

7. Prosedur

a. Pelanggan memberikan purchase order berisi jenis barang yang ingin dibeli b. Bagian sales menerima permintaan pelanggan dan meneruskannya ke bagian

gudang

c. Bagian gudang memeriksa apakah barang tersebut masih ada stoknya. Apabila masih ada stok barang, bagian gudang meneruskan kepada bagian sales untuk membuat sales order kepada pelanggan.

d. Bagian sales menyampaikan sales order dan cara pembayaran kepada pelanggan e. Bagian keuangan mengkonfirmasi pembayaran pelanggan. Apabila pembayaran terkonfirmasi, bagian keuangan meneruskan informasi ke bagian gudang untuk mengirimkan barang.

f. Bagian gudang mengirimkan barang kepada pelanggan

g. Pelanggan menerima barang dan mendatangani Tanda Terima Barang. 8. Indikator ukuran keberhasilan

a Barang yang dikirimkan kepada pelanggan sesuai spesifikasi yang disampaikan dalam purchase order

Quick Start System Operating Procedure (SOP) Showroom SJAM

Sumber : Suraco Jaya Abadi Motor Cab Antang

Alokasi Unit Mutasi in Pembelian Other

Stock

Indent SPK Penjualan Other Mutasi Out

Surat Jalan

Mohon Faktur Other Kwitansi

Permohonan Faktur

1. Input Unit

a. Alokasi Unit yaitu memasukan data dari hasil survei werehouse pelanggan kemudian diproses

b. Mutasi In ini dilakukan apabila ada mutasi yang diterima oleh dealer

c. Pembelian other dilakukan dalam menginput data pembelian dan konfirmasi untuk membeli unit

2. Output Unit

a. Indent-SPK, dalam melakukan penjualan ada pemesanan melalui indent atau penjualan yang dibuatkan Surat Penyerahan Kendaraan

b. Penjualan other, ini digunakan apabila ada new unit sell other dengan memasukan no.rangka

c. Mutasi out, digunakan untuk memindahkan unit ke dealer lain atau ke channel yang terhubung dengan dealer

3. Administrasi Penjualan

a. Surat jalan, digunakan sebagai bukti surat pengantar unit

b. Kwitansi, merupakan bukti pembayaran unit (arsip kantor pusat)

c. Mohon faktur other, digunakan apabila penjualan kosongan (penjualan Other) perlu untuk pengurusan faktur

d. Permohonan faktur, digunakan untuk pengurusan biro jasa

e. Export faktur to main dealer, digunakan untuk mengirimkan data faktur ke main dealer untuk diproses

B. Pengendalian Operating System

Berdasarkan hasil wawancara yang penulis lakukan dengan narasumber dari PT. Suraco Jaya Abadi Motor Cab. Makassar yang terdiri dari devis adm. Penjualan, keuangan dan PDI, dengan menggnakan kerangka kerja Acquisition dan Implementation (kemhahiran dan pelakasnaan) yang terbagi dalam 5 sub domain atau bidang. Maka didapat hasil sebagai berikut :

Tabel 5.1

ICQ (Internal Control Quality) Sub Domain/Bidang Uraian Keterangan Ya Tidak A. Pengendalian Umum

1. Adanya kebijakan yang melibatkan setiap pengembangan operating sistem dalam mengevaluasi seluruh mekanisme kebutuhan proses serta output, termaksud pengendalian intern dan kebutuhan pengamanan atau security yang dikhususkan untuk tiap-tiap pengembangan dan modifikasi yang ada

2. Telah ditetapkan staf yang bertanggungjawab dalam mengelolah penginputan data penjualan perdivisi masing-masing 3. Pemberian pasword user id telah diterapkan pada saat karyawan/operator melakukan log-in

4. Hal-hal yang termaksud resiko dalam pengamanan terhadap security sistem seperti adanya

Sub Domain/Bidang Uraian Keterangan Ya Tidak B.Pemulihan Masalah

hacker, dan virus

5. Karyawan diberikan pelatihan dalam pengoperasian komputer karena menggunakan program tersendiri yang bernama EXODUZ dalam penginputan transaksi penjualan

6. Masing-masing perdevisi, mempunyai tugas sehingga tidak tumpang tindih dalam melakukan pekerjaan

7. Setiap periode dilakukan evaluasi untuk mengidentifkasi aktifitas yang tak terduga seperti kekeliriuan dalam jumlah unit penjualan dan kerusakan yang terjadi

1. Back-up data telah dilakukan dan tersimpan oleh pusat apabila program komputer terjadi kerusakan

2. Kelemahan dalam komputer yaitu tidak adanya cadangan perangkat keras apabila aplikasi lagi kritis 3. Data dari bagian penjualan dapat

diakses oleh devisi lain karena saling berkesinambungan dari counter s.sperpart, service counter, adm s.sperpart, dan adm penjualan hingga terinput secara terpusat 4. Kelemahan dari program komputer

juga belum terdapat alat pendingan karena tersimpan pada luar ruangan

Sub Domain/Bidang Uraian Keterangan Ya Tidak C Pengembangan dan Pemeliharaan Operating Sistem showroom penjualan

6. Back-up data dilakukan oleh pusat karena data yang diinput dilakukan secara online

1. Kelemahan pada saat pengembangan sistem, user tidak diikutsertakan karena pengembangan tersebut dilakukan oleh pegawai kantor pusat

2. Mengenai sistem kunci user juga dimasukkan dalam proses persencanaan sistem karena sudah diatur oleh kantor pusat sehingga dapat data yang diinput langsung terlihat oleh pusat

3. Partisipasi user terlihat secara langsung dengan keiikutsertakan terhadap input, proses dan output penjualan

4. Telah terdapat pemisahan tugas antara dokumentasi sistem, program dan operasi dalam transaksi penjualan

5. Sistem aplikasi yang bertujuan untuk mencatat kebutuhan kadangkala mengalami ganguan jaringan

6. Pengendalian mengenai pemeliharaan sistem tidak melibatkan user

7. Sofware sistem aplikasi diinstal dan dipelihara sesuai dengan