xxi

ABSTRAK

ANALISIS DAN PERANCANGAN

SISTEM AKUNTANSI PENGGAJIAN

Studi Kasus pada PT Bayu Sari Utama CirebonBrigita Arum Kenyo Prasasti Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini adalah (1) untuk mengetahui penerapan sistem akuntansi penggajian yang diterapkan di perusahaan dan (2) untuk memberikan usulan rancangan sistem akuntansi penggajian yang dapat mengatasi masalah atau perbaikan system akuntansi penggajian di perusahaan.

Penelitian ini merupakan sebuah studi kasus. Penelitian ini didukung oleh metode kualitatif. Teknik pengumpulan data penelitianini adalah wawancara, observasi, dan dokumentasi. Langkah yang ditempuh untuk mencapa itujuan penelitian adalah (1) mendeskripsikan dan mengidentifikasi masalahsistem akuntansi penggajian diperusahaan, (2) melakukan perancangan sistem akuntansi penggajian perusahaan.

Hasil penelitian ini adalah (1) sistem akuntansi penggajian di perusahaan sudah mendukung kegiatan penggajian karyawan perusahaan tetapi terdapat beberapa pengendalian intern yang belum dilakukan, sehingga timbul beberapa masalah. Permasalahan tersebut adalah (a) belum adanya pemisahan tugas antara prosedur pembuatan daftar gaji dan prosedur distribusi gaji, (b) tidak lengkapnya dokumen dan catatan akuntansi. (2) Perancangan sistem akuntansi penggajian perusahaan merupakan pengembangan dari sistem akuntansi penggajian yang sudah ada dengan (a) melakukan beberapa perbaikan untuk memberikan solusi atas masalah sistem akuntansi penggajian, (b) menghindarkan perusahaan dari potensi tindak kecurangan di dalam sistem akuntansi penggajian. Dalam perancangan sedapat mungkin perangkapan tugas dihilangkan. Selain itu perancangan meliputi rancangan input, rancangan proses (flowchart dan data flow diagram), dan rancangan output.

xxii

ABSTRACT

ANALYSIS AND DESIGN

PAYROLL ACCOUNTING SYSTEM

A Case Study at PT Bayu Sari Utama CirebonBrigita Arum Kenyo Prasasti Sanata Dharma University

Yogyakarta 2015

The objectives of this research are (1) to determine the implementation of the payroll accounting system at PT Bayu Sari Utama and (2) to propose a design of payroll accounting system which can overcome problem or improving payroll accounting system at this company.

This research was a case study. The data collecting techniques were interview, observation, and documentation. Data were analyzed by (1) describing and identifying the problem of payroll accounting system at the company, (2) proposing the design of payroll accounting system.

The result indicated that firstly, the accounting system of payroll at the company had already supported the company’s operations especially for the payroll activities. However, some internal controls had not been applied yet and caused some problems. The problems were (a) there was no separation of duties between payroll preparation procedure and payroll payment procedure, (b) there was incomplete documents and accounting records. Secondly, the propose payroll accounting system design was based on the previous procedures with some changes and improvements namely (a) providing the solution for the constrain in the payroll accounting system, (b) avoiding the company from potential fraud in the payroll accounting system. Furthermore, in the new design, the multiple layers of function or duty was eliminated and was included the designs for the input, the process (flowchart and data flow diagram), and the output.

ANALISIS DAN PERANCANGAN

SISTEM AKUNTANSI PENGGAJIAN

Studi Kasus pada PT Bayu Sari Utama CirebonSKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Brigita Arum Kenyo Prasasti NIM: 102114028

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS DAN PERANCANGAN

SISTEMAKUNTANSI PENGGAJIAN

Studi Kasus pada PT Bayu Sari Utama CirebonSKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Brigita Arum Kenyo Prasasti NIM: 102114028

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

- St. Fransiskus dari Sales

- Paus Yohanes XXIII

- Surat Paulus kepada Jemaat di Roma 8:28

Skripsi ini kupersembahkan kepada:

Yesus Kristus & Bunda Maria

Bapak dan Mendiang Mamah Tercinta

Adikku Tersayang

Saudara, Sahabat, dan Teman-temanku

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul:

ANALISIS DAN PERANCANGAN SISTEM AKUNTANSI PENGGAJIAN (Studi Kasus pada PT Bayu Sari Utama Cirebon) dan dimajukan untuk diuji

pada tanggal 22 September 2015 adalah merupakan hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 September 2015 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di baawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Brigita Arum Kenyo Prasasti

Nomor Mahasiswa : 102114028

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah yang berjudul:

ANALISIS DAN PERANCANGAN SISTEM AKUNTANSI PENGGAJIAN Studi Kasus pada PT Bayu Sari Utama Cirebon.

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikannya secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal: 30 September 2015 Yang menyatakan

vii

KATA PENGANTAR

Puji syukur kepada Yesus Kristus yeng telah memberikan anugerah, karunia, kekuatan dan berkat yang melimpah, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis dan Perancangan Sistem Akuntansi

Penggajian” yang diajukan untuk memenuhi salah satu syarat memperoleh gelar

Sarjana Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari tanpa bantuan dari berbagai pihak, skripsi ini tidak dapat terselesaikan. Pada kesempatan ini ijinkan penulis ingin mengucapkan terimakasih sebesar-besarnya kepada:

1. Drs. Johanes Eka Priyatama, M.Sc, Ph.D selaku Rektor Universitas Sanata Dharma.

2. Dr. H. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. Y.P Supardiyono, M.Si., Akt., QIA., CA selaku Ketua Program Studi Jurusan Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

4. Dr. FA. Joko Siswanto, M.M., Akt., QIA., CA selaku dosen pembimbing yang telah membimbing dan memberikan masukan yang bermanfaat bagi penulis.

5. Seluruh staf dan karyawan Sekretariat Fakultas Ekonomi dan Perpustakaan

Mrican Universitas Sanata Dharma atas keramahan dan bantuannya.

viii

7. Orang Tua penulis, Mendiang Mamah dan Bapak Cyrillus Mupadi yang telah memberikan dukungan moril serta materil, kasih sayang dan doa yang tidak pernah berkesudahan sehingga skripsi ini dapat terselesaikan.

8. Adik kecilku tersayang Sari, Mbak Istiyarti, Bude Ira serta seluruh anggota keluarga besar yang selalu memberikan perhatian, semangat, dan doa kepada penulis selama penyusunan skripsi ini.

9. Gregorius Igna yang memberikan dukungan serta waktu pada penulis.

10. Teman-teman Kos Putri Cendrawasih terimakasih atas kebahagian, keceriaan, dan kebersamaan yang telah diberikan selama tinggal bersama.

11. Teman–teman Akuntansi 2010 yang memberikan pengalaman dalam kebersamaan suka dan duka.

12. Segenap teman-teman anggota Unit Kegiatan Mahasiswa Universitas Sanata Dharma yang telah membagikan pengalaman dan kebersamaan dengan penulis.

13. Semua pihak yang telah membantu penulis yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan keterbatasan penulis. Penulis berharap semoga skripsi ini dapat bermanfaat bagi siapa saja yang membacanya.

Yogyakarta, 30 September 2015 Penulis

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xvii

HALAMAN DAFTAR GAMBAR ... xix

ABSTRAK ... xxi

ABSTRACT ... xxii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah... 4

x

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A. Sistem ... 8

1. Pengertian Sistem ... 8

2. Karakteristik Sistem ... 8

3. Siklus Hidup Pengembangan Akuntansi ... 10

B. Sistem Informasi ... 11

1. Pengertian Sistem Informasi ... 11

2. Komponen Sistem Informasi ... 12

3. Pengembangan Sistem Informasi ... 13

C. Sistem Akuntansi ... 15

1. Pengertian Sistem Akuntansi ... 15

2. Tujuan Umum Pengembangan Sistem Informasi ... 15

3. Unsur-Unsur Sistem Akuntansi ... 16

4. Faktor-Faktor dalamPenyusunan Sistem Akuntansi ... 17

5. Pengembangan Sistem Akuntansi ... 17

6. Elemen-Elemen Sistem Akuntansi ... 18

D. Gaji ... 19

1. Pengertian Gaji ... 19

2. Metode Distribusi Gaji ... 19

E. Sistem Akuntansi Penggajian ... 21

xi

2. Dokumen yang Digunakan ... 21

3. Catatan Akuntansi yang Digunakan ... 23

4. Fungsi yang Terkait ... 23

5. Jaringan Prosedur yang Membentuk Sistem ... 25

F. Pengendalian Intern ... 26

1. Pengertian Pengendalian Intern ... 26

2. Tujuan Pengendalian Intern ... 26

3. Unsur Pengendalian Intern ... 27

4. Unsur Pengendalian Intern dalam Sistem Penggajian ... 31

G. Sistem Informasi Akuntansi ... 33

1. Pengertian Sistem Informasi Akuntansi ... 33

2. Faktor-faktor yang Mempengaruhi Sistem Informasi Akuntansi ... 34

3. Fitur-fitur Operasional Utama Sistem Penggajian ... 35

H. Analisis Sistem ... 37

1. Pengertian Analisis Sistem ... 37

2. Tahapan Analisis Sistem ... 37

3. Sumber Informasi dalam Analisis Sistem ... 38

4. Teknik Pengumpulan Informasi dalam Analisis Sistem ... 39

5. Manfaat Utama Dilakukan Analisis terhadap Sistem Akuntansi Lama ... 40

I. Perancangan atau Desain Sistem ... 41

xii

2. Tahap Perancangan Sistem ... 42

3. Tujuan dan Sasaran Perancangan Sistem ... 42

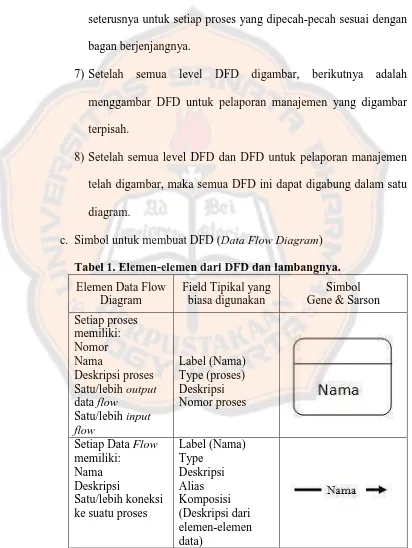

J. Formulir, DFD (Data Flow Diagram), dan Bagan Alir Dokumen (Flowchart) ... 43

1. Formulir ... 43

2. Jurnal ... 46

3. Diagram Arus Data (Data Flow Diagram) ... 48

4. Bagan Alir Dokumen (Flowchart) ... 51

5. Laporan ... 55

K. Review Penelitian Terdahulu ... 56

BAB III METODE PENELITIAN ... 58

A. Jenis Penelitian ... 58

B. Waktu dan Tempat Penelitian ... 58

1. Waktu Penelitian ... 58

2. Tempat Penelitian ... 58

C. Subjek dan Objek Penelitian ... 58

1. Subjek Penelitian ... 58

2. Objek Penelitian ... 59

D. Jenis Data yang Diperlukan ... 59

1. Data Primer ... 59

2. Data Sekunder ... 59

E. Data yang Diperlukan ... 59

xiii

2. Struktur Organisasi ... 59

3. Dokumen ... 59

4. Prosedur ... 60

F. Teknik Pengumpulan Data ... 60

1. Teknik Observasi ... 60

2. Teknik Wawancara ... 60

3. Teknik Dokumentasi ... 60

G. Teknik Analisis Data ... 60

BAB IV GAMBARAN UMUM PERUSAHAAN ... 63

A. Profil dan Sejarah Perusahaan ... 63

B. Visi dan Misi Perusahaan ... 64

1. Visi ... 64

2. Misi ... 64

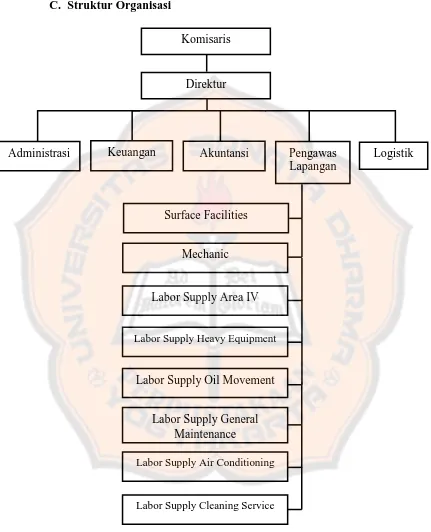

C. Struktur Organisasi ... 65

D. Ketentuan Kerja ... 73

1. Gaji dan Tunjangan ... 73

2. Kewajiban dan Hak Pekerja ... 75

3. Kewajiban dan Hak Pengusaha ... 79

4. Larangan-Larangan ... 81

5. Sanksi-Sanksi ... 82

6. Jangka Waktu dan Berakhirnya ... 82

7. Ketentuan Lainnya ... 83

xiv

F. Personalia ... 85

1. Karyawan Tetap ... 85

2. Karyawan Tidak Tetap ... 85

BAB V ANALISIS DATA DAN PEMBAHASAN... 86

A. Deskripsi Sistem Penggajian ... 86

1. Deskripsi Kegiatan ... 86

2. Fungsi yang Terkait ... 87

3. Dokumen yang Digunakan dalam Sistem Akuntansi Penggajian ... 88

4. Catatan Akuntansi yang Digunakan Perusahaan dalam Sistem Akuntansi Penggajian ... 90

5. Prosedur dalam Sistem Akuntansi Penggajian ... 90

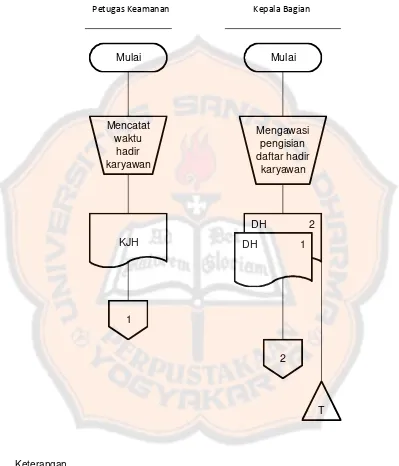

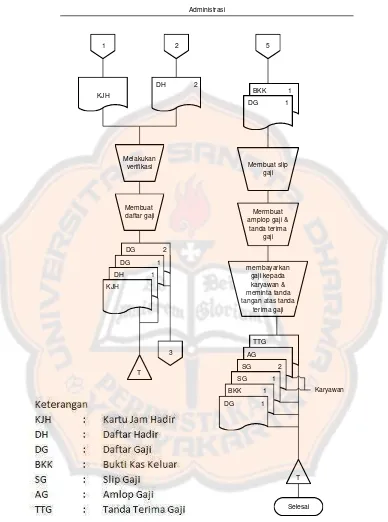

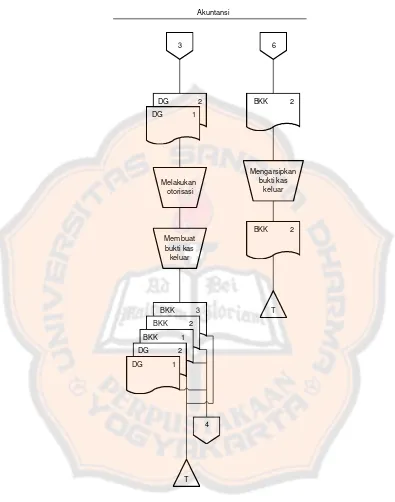

6. Bagan Alir Sistem Penggajian Perusahaan ... 92

B. Perbandingan Sistem Akuntansi Penggajian dalam Perusahaan dengan Teori... 96

1. Fungsi-fungsi yang Terkait ... 96

2. Dokumen yang Digunakan ... 97

3. Catatan Akuntansi yang Digunakan ... 98

4. Jaringan Prosedur yang Membentuk Sistem ... 99

C. Perbandingan Sistem Penggajian Perusahaan dengan Pengendalian Intern ... 100

1. Struktur Organisasi yang Memisahkan Tanggung Jawab 100

xv

3. Praktik yang Sehat Dalam Pelaksanaan Fungsi ... 101

4. Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya ... 102

5. Penilaian Sistem Akuntansi Penggajian ... 102

D. Identifikasi Masalah ... 103

1. Mengidentifikasi Masalah ... 103

2. Mengidentifikasi Penyebab Masalah ... 104

3. Mengidentifikasi Titik Keputusan ... 105

4. Mengidentifikasi Personil-Personil Kunci ... 106

E. Rancangan Input... 107

1. Rancangan Formulir Bukti Pembayaran Gaji Karyawan . 107

2. Rancangan Formulir Bukti Kas Keluar ... 110

F. Rancangan Proses... 112

1. Rancangan Bagan Alir Dokumen (Flowchart) ... 112

2. Rancangan Diagram Arus Data (Data Flow Diagram) ... 122

G. Rancangan Output ... 135

1. Rancangan Formulir Jurnal Umum ... 135

2. Rancangan Formulir Rekap Daftar Gaji Karyawan ... 136

BAB VI PENUTUP ... 139

A. Kesimpulan ... 139

B. Keterbatasan Penelitian ... 140

xvi

DAFTAR PUSTAKA ... 141

xvii

DAFTAR TABEL

Halaman

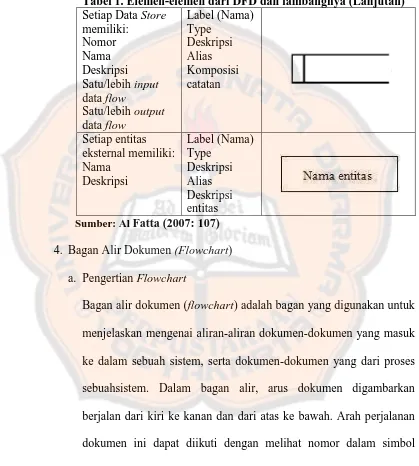

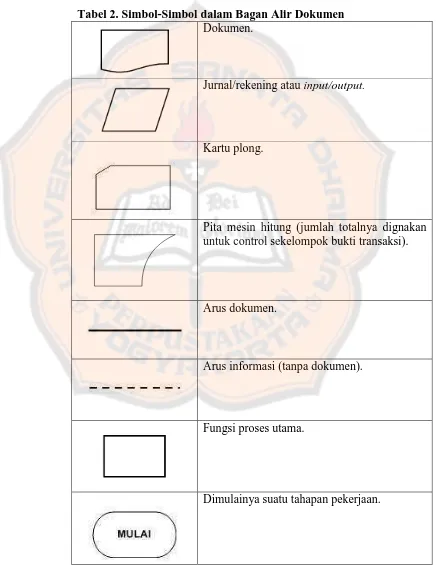

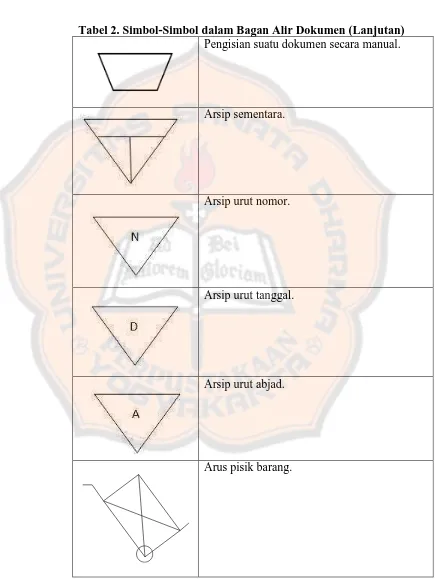

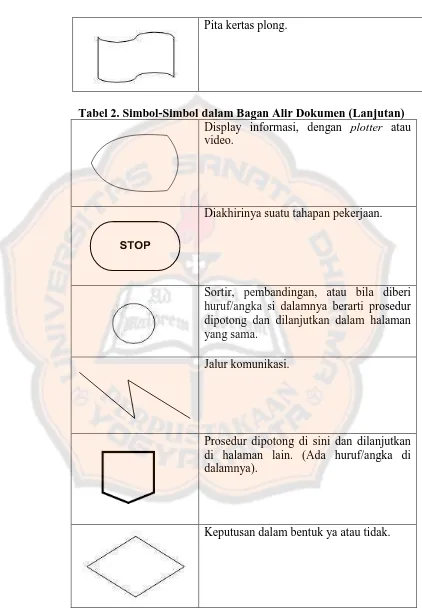

Tabel 1. Elemen-elemen dari DFD dan lambangnya ... 50 Tabel 2. Simbol-Simbol dalam Bagan Alir Dokumen ... 52

Tabel 3. Perbandingan teori tentang fungsi-fungsi yang terkait dalam

sistem akuntansi penggajian yang ada dalam perusahaan ... 96 Tabel 4. Perbandingan teori tentang dokumen yang digunakan dalam

sistem akuntansi penggajian yang ada dalam perusahaan ... 97 Tabel 5. Perbandingan teori tentang catatan yang digunakan dalam

sistem akuntansi penggajian yang ada dalam perusahaan ... 98 Tabel 6. Perbandingan teori tentang jaringan yang membentuk sistem

dalam sistem akuntansi penggajian yang ada dalam perusahaan ... 99

Tabel 7. Perbandingan pengendalian intern tentang struktur organisasi yang memisahkan tanggung jawab dalam sistem penggajian

yang ada dalam perusahaan ... 100 Tabel 8. Perbandingan pengendalian intern tentang sistem otorisasi dan

prosedur pencatatan dalam sistem penggajian yang ada dalam

xviii

Tabel 9. Perbandingan pengendalian intern tentang praktik yang sehat dalam pelaksanaan fungsi dalam sistem penggajian yang ada

dalam perusahaan ... 101 Tabel 10. Perbandingan pengendalian intern tentang karyawan yang

mutunya sesuai dengan tanggung jawabnya dalam

sistem penggajian yang ada dalam perusahaan ... 102 Tabel 11. Tabel analisis identifikasi masalah sistem penggajian

xix

DAFTAR GAMBAR

Halaman Gambar I. Siklus Hidup Pengembangan Sistem ... 11 Gambar II. Struktur Organisasi PT Bayu Sari Utama ... 65 Gambar III. Flowchart Sistem Akuntansi Penggajian PT Bayu Sari

Utama ... 92 Gambar IV. Rancangan Bukti Pembayaran Gaji PT Bayu

Sari Utama ... 108 Gambar V. Rancangan Bukti Kas Keluar PT Bayu Sari

Utama ... 111 Gambar VI. Rancangan Flowchart Sistem Akuntansi Penggajian

PT Bayu Sari Utama... 116 Gambar VII. Rancangan Konteks Diagram Arus Data Sistem

Penggajian PT Bayu Sari Utama ... 122 Gambar VIII. Rancangan Diagram Berjenjang Arus Data Sistem

Penggajian PT Bayu Sari Utama ... 123 Gambar IX. Rancangan Diagram Level 0 Arus Data Sistem

Penggajian PT Bayu Sari Utama ... 125 Gambar X. Rancangan Diagram Level 1 Proses 1 Arus Data Sistem

Penggajian ... 126 Gambar XI. Rancangan Diagram Level 1 Proses 2 Arus Data Sistem

xx

Gambar XII. Rancangan Diagram Level 1 Proses 3 Arus Data Sistem Penggajian ... 128 Gambar XIII. Rancangan Diagram Level 1 Proses 4 Arus Data Sistem

Penggajian ... 129 Gambar XIV. Rancangan Diagram Level 1 Proses 5 Arus Data Sistem

Penggajian ... 130 Gambar XV. Rancangan Diagram Level 1 Proses 6 Arus Data Sistem

Penggajian ... 131 Gambar XVI. Rancangan Diagram Level 1 Proses 7 Arus Data Sistem

Penggajian ... 132 Gambar XVII. Rancangan Jurnal Umum PT Bayu Sari Utama ... 135 Gambar XVIII. Rancangan Rekap Daftar Gaji Karyawan PT BayuSari

xxi

ABSTRAK

ANALISIS DAN PERANCANGAN

SISTEM AKUNTANSI PENGGAJIAN

Studi Kasus pada PT Bayu Sari Utama CirebonBrigita Arum Kenyo Prasasti Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini adalah (1) untuk mengetahui penerapan sistem akuntansi penggajian yang diterapkan di perusahaan dan (2) untuk memberikan usulan rancangan sistem akuntansi penggajian yang dapat mengatasi masalah atau perbaikan system akuntansi penggajian di perusahaan.

Penelitian ini merupakan sebuah studi kasus. Penelitian ini didukung oleh metode kualitatif. Teknik pengumpulan data penelitianini adalah wawancara, observasi, dan dokumentasi. Langkah yang ditempuh untuk mencapa itujuan penelitian adalah (1) mendeskripsikan dan mengidentifikasi masalahsistem akuntansi penggajian diperusahaan, (2) melakukan perancangan sistem akuntansi penggajian perusahaan.

Hasil penelitian ini adalah (1) sistem akuntansi penggajian di perusahaan sudah mendukung kegiatan penggajian karyawan perusahaan tetapi terdapat beberapa pengendalian intern yang belum dilakukan, sehingga timbul beberapa masalah. Permasalahan tersebut adalah (a) belum adanya pemisahan tugas antara prosedur pembuatan daftar gaji dan prosedur distribusi gaji, (b) tidak lengkapnya dokumen dan catatan akuntansi. (2) Perancangan sistem akuntansi penggajian perusahaan merupakan pengembangan dari sistem akuntansi penggajian yang sudah ada dengan (a) melakukan beberapa perbaikan untuk memberikan solusi atas masalah sistem akuntansi penggajian, (b) menghindarkan perusahaan dari potensi tindak kecurangan di dalam sistem akuntansi penggajian. Dalam perancangan sedapat mungkin perangkapan tugas dihilangkan. Selain itu perancangan meliputi rancangan input, rancangan proses (flowchart dan data flow diagram), dan rancangan output.

xxii

ABSTRACT

ANALYSIS AND DESIGN

PAYROLL ACCOUNTING SYSTEM

A Case Study at PT Bayu Sari Utama CirebonBrigita Arum Kenyo Prasasti Sanata Dharma University

Yogyakarta 2015

The objectives of this research are (1) to determine the implementation of the payroll accounting system at PT Bayu Sari Utama and (2) to propose a design of payroll accounting system which can overcome problem or improving payroll accounting system at this company.

This research was a case study. The data collecting techniques were interview, observation, and documentation. Data were analyzed by (1) describing and identifying the problem of payroll accounting system at the company, (2) proposing the design of payroll accounting system.

The result indicated that firstly, the accounting system of payroll at the company had already supported the company’s operations especially for the payroll activities. However, some internal controls had not been applied yet and caused some problems. The problems were (a) there was no separation of duties between payroll preparation procedure and payroll payment procedure, (b) there was incomplete documents and accounting records. Secondly, the propose payroll accounting system design was based on the previous procedures with some changes and improvements namely (a) providing the solution for the constrain in the payroll accounting system, (b) avoiding the company from potential fraud in the payroll accounting system. Furthermore, in the new design, the multiple layers of function or duty was eliminated and was included the designs for the input, the process (flowchart and data flow diagram), and the output.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan perkembangan dan persaingan di dunia bisnis serta banyaknya perusahaan-perusahaan baru yang berdiri, sistem merupakan hal utama yang melandasi kegiatan suatu perusahaan. Sistem merupakan salah satu desain yang membuat input kemudian dilakukan pemrosesan sehingga menghasilkan output. Dengan memiliki sistem yang baik didalam suatu perusahaan hal tersebut dapat memungkinkan perusahaan beroperasi secara benar sehingga menghasilkan kinerja perusahaan yang baik sesuai dengan tujuan perusahaan.

Sistem akuntansi penggajian merupakan salah satu komponen terpenting dan terbesar dalam sistem informasi akuntansi, dalam penetapannya sistem akuntansi penggajian harus dirancang dan disesuaikan dengan peraturan dan ketetapan pemerintah dan juga disesuaikan dengan kebutuhan informasi manajeman perusahaannnya. Rancangan sistem akuntansi penggajian tersebut diharapkan efektif dan efisien perwujudannya bagi perusahaan tersebut.

Salah satu faktor yang mempengaruhi kinerja karyawan dalam suatu perusahaan adalah gaji. Gaji pada umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan. Gaji merupakan hal yang penting karena:

1. Karyawan sangat sensitif terhadap kesalahan-kesalahan dalam penggajian atau terhadap hal-hal yang tidak wajar dan menjaga suasana kerja yang baik, penting juga gaji dibayar tepat pada waktunya.

2. Besarnya gaji adalah hal yang diatur dan ditetapkan oleh pemerintah daerah dan pemerintah pusat berkaitan dengan pemotongan gaji berdasarkan pajak penghasilan.

3. Besarnya gaji memberikan pengaruh penting terhadap laba bersih untuk kebanyakan perusahaan.

PT Bayu Sari Utama belum memiliki sistem akuntansi penggajian tetapi perusahaan sudah memiliki sistem akutansi penggajian yang mendukung kegiatan penggajian perusahaan sehingga terdapat beberapa masalah pengendalian intern pada perusahaan. Sistem akuntansi penggajian yang ada pada perusahaan merupakan sistem yang sederhana/manual. Pentingnya penelitian yang dilakukan pada PT Bayu Sari Utama terkait sistem akutansi penggajian karena perusahaan perlu melakukan perbaikan dan membuat sistem akuntansi penggajian yang sesuai. Mengingat pentingnya sistem akuntansi penggajian bagi perusahaan, maka penulis tertarik untuk mengadakan penelitian terhadap

“Analisis dan Perancangan Sistem Akuntansi Penggajian di PT Bayu Sari

Utama”.

B. Rumusan Masalah

Berdasarkan penjelasan latar belakang masalah di atas maka rumusan masalah penelitian ini adalah sebagai berikut:

1. Bagaimana sistem akuntansi penggajian yang ada di PT Bayu Sari Utama Cirebon?

C. Batasan Masalah

Penelitian ini terbatas pada analisis dan perancangan sistem akuntansi penggajian karyawan, dan tidak termasuk implementasi rancangan tersebut. Rancangan yang dibuat tidak termasuk pembuatan rancangan database, peneliti hanya berfokus pada lingkup perancangan yang dilakukan secara manual.

Penelitian ini dibatasi karena peneliti hanya berfokus pada perancangan sistem akuntansi penggajian, tidak dengan pengupahan. Selain itu, peneliti tidak berfokus dengan sistem akuntansi penggajian dan pengupahan antara PT Bayu Sari Utama dengan PT Pertamina (Persero) RU VI.

D. Tujuan Penelitian

Dengan mengacu pada rumusan masalah di atas maka penelitian ini mempunyai tujuan sebagai berikut:

1. Untuk mengetahui bagaimana penerapan sistem akuntansi penggajian di PT Bayu Sari Utama Cirebon.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak diantaranya:

1. Bagi PT Bayu Sari Utama

Memberikan sumbangan pemikiran dan informasi bagi perusahaan mengenai sistem akuntansi penggajian yang berperan penting dalam pengelolaan sumber daya manusia.

2. Bagi Universitas Sanata Dharma

Memberikan informasi yang dapat memperkaya wawasan dalam berfikir serta dapat menambah kepustakaan dan dapat memberikan masukan pada bidang sistem akuntansi.

3. Bagi Penulis

F. Sistematika Penulisan

Bab I: Pendahuluan

Bab ini membahas mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II: Landasan Teori

Bab ini berisi teori-teori yang digunakan penulis sebagai dasar penelitian dalam menganalisis dan merancang sistem akuntansi penggajian.

Bab III : Metode Penelitian

Bab ini membahas mengenai jenis penelitian, subjek dan objek penelitian, waktu dan lokasi penelitian, data-data yang diperlukan, teknik pengumpulan data, dan teknik analisis data.

Bab IV: Gambaran Umum Perusahaan

Bab ini menguraikan sejarah berdirinya perusahaan, lokasi perusahaan, struktur organisasi, dan kegiatan penggajian perusahaan.

Bab V: Analisis Data dan Pembahasan

identifikasi masalah pada sistem yang sudah berjalan diperusahaan.

Bab VI: Penutup

8

BAB II

LANDASAN TEORI

A. Sistem

1. Pengertian Sistem

Menurut Bin Ladjamudin (2005: 1), definisi sistem dengan

pendekatan prosedur adalah “Suatu urutan kegiatan yang saling

berhubungan, berkumpul bersama-sama untuk mencapai tujuan

tertentu”.

Menurut Bin Ladjamudin (2005: 2), definisi sistem dengan

pendekatan komponen atau elemen adalah “Kumpulan komponen yang

saling berkaitan dan bekerja sama untuk mencapai tujuan tertentu”.

Menurut Baridwan (2009: 3), definisi sistem adalah “Suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan skema yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan”.

Menurut Diana (2011: 3) definisi sistem adalah “Serangkaian bagian yang saling bergantung dan bekerja sama untuk mencapai tujuan

tertentu”.

Menurut Al Fatta (2007: 3), definisi sistem adalah “Suatu kumpulan atau himpunan dari unsur atau variabel-variabel yang saling

Menurut Jogiyanto (2005: 1), definisi sistem adalah “Suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk

menyelesaikan suatu sasaran yang tertentu”.

Menurut Mulyadi (2001: 2) definisi sistem adalah “Sekelompok

unsur yang erat berhubungan satu dengan yang lainnya yang berfungsi bersama-sama untuk mencapai tujuan tertentu”.

2. Karakteristik Sistem

Menurut Bin Ladjamudin (2005: 4-5), mengungkapkan bahwa suatu sistem mempunyai karateristik atau sifat-sifat tertentu, antara lain: a. Komponen sistem

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi yang artinya saling bekerja sama membentuk satu kesatuan.

b. Batas sistem

Daerah yang membatasi antara suatu sistem dengan sistem yang lainnya.

c. Lingkungan luar sistem

Apapun di luar batas sistem dari sistem yang mempengaruhi operasi sistem.

d. Penghubung sistem

e. Masukan sistem

Energi yang dimasukkan ke dalam sistem. f. Keluaran sistem

Energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna. Keluaran dapat merupakan masukan untuk subsistem yang lain.

g. Pengolah sistem

Suatu sistem dapat mempunyai suatu bagian pengolah atau sistem itu sendiri sebagai pengolahnya. Pengolahan yang akan merubah masukan menjadi keluaran.

h. Sasaran sistem

Suatu sistem yang dikatakan berhasil bila mengenai sasaran atau tujuannya. Sasaran sangat berpengaruh pada masukan dan keluaran yang akan dihasilkan.

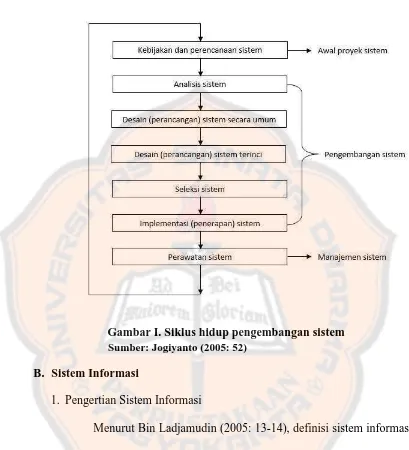

3. Siklus Hidup Pengembangan Sistem

Sumber: Jogiyanto (2005: 52)

Gambar I. Siklus hidup pengembangan sistem

B. Sistem Informasi

1. Pengertian Sistem Informasi

Menurut Bin Ladjamudin (2005: 13-14), definisi sistem informasi

adalah “Sekumpulan prosedur organisasi yang pada saat dilaksanakan

akan memberikan informasi bagi pengambilan keputusan dan/atau

untuk mengendalikan organisasi”.

Menurut Jogiyanto (Jogiyanto, 2005: 11), definisi sistem

informasi adalah “Suatu sistem di dalam suatu organisasi yang

dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan”.

2. Komponen Sistem Informasi

Sistem informasi terdiri dari komponen-komponen yang disebutnya dengan istilah blok bangunan (building block), yaitu blok masukan (input block), blok model (model block), blok keluaran (output block), blok teknologi (technology block), blok basis data (database block), dan blok kendali (control block).

a. Blok Masukan

Input mewakili data yang masuk ke dalam sistem informasi. Input disini termasuk metode-metode dan media untuk menangkap data yang akan dimasukkan, yang dapat berupa dokumen-dokumen dasar. b. Blok Model

Terdiri dari kombinasi prosedur, logika dan model matematik yang akan memanipulasi data input dan data yang tersimpan di basis data dengan cara yang sudah tertentu untuk menghasilkan keluaran yang diinginkan.

c. Blok Keluaran

d. Blok Teknologi

Teknologi digunakan untuk menerima input, menjalankan model, menyimpan dan mengakses data, menghasilkan dan mengirimkan keluaran dan membantu pengendalian dari sistem secara keseluruhan.

e. Blok Basis Data

Basis data (database) merupakan kumpulan dari data yang saling berhubungan satu dengan yang lainnya.

f. Blok Kendali

Beberapa pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal-hal yang dapat merusak sistem dapat dicegah ataupun bila terlanjur terjadi kesalahan-kesalahan dapat langsung cepat diatasi.

3. Pengembangan Sistem Informasi

Pengembangan sistem (systems development) dapat berarti menyusun suatu sistem yang baru untuk menggantikan sistem yang lama secara keseluruhan atau memperbaiki sistem yang telah ada. Suatu sistem lama perlu diperbaiki atau diganti disebabkan karena beberapa hal yaitu sebagai berikut: (Jogiyanto, 2005: 35)

1) Ketidakberesan

Ketidakberesan dalam sistem yang lama menyebabkan sistem yang lama tidak dapat beroperasi sesuai dengan yang diharapkan. Ketidakberesan ini dapat berupa:

a) Kecurangan-kecurangan yang disengaja. b) Kesalahan-kesalahan yang tidak sengaja. c) Tidak efisiennya operasi.

d) Tidak ditaatinya kebijaksanaan manajemen yang telah ditetapkan.

2) Pertumbuhan Organisasi

Pertumbuhan organisasi yang menyebabkan harus disusunnya sistem yang baru. Pertumbuhan organisasi diantaranya adalah kebutuhan informasi yang semakin luas, volume pengolahan data semakin meningkat, perubahan prinsip akuntansi yang baru. b. Untuk meraih kesempatan-kesempatan (opportunities)

Dalam keadaan pasar bersaing, kecepatan informasi atau efisiensi waktu sangat menentukan berhasil atau tidaknya strategi dan rencana-rencana yang telah disusun untuk meraih kesempatan-kesempatan yang ada.

c. Adanya instruksi-instruksi (directives)

C. Sistem Akuntansi

1. Pengertian Sistem Akuntansi

Menurut Howard F.Stetler, sistem akuntansi adalah formulir-formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengolah data mengenai usaha suatu kesatuan ekonomi dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh manajemen untuk mengawasi usahanya, dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga pemerintah untuk menilai hasil operasi (Baridwan, 2009: 4).

2. Tujuan Umum Pengembangan Sistem Akuntansi

Tujuan umum pengembangan (perancangan) sistem akuntansi menurut Mulyadi (2001: 19-20) adalah sebagai berikut :

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru. b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

3. Unsur-Unsur Sistem Akuntansi

Unsur suatu sistem akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku besar, dan buku pembantu, serta laporan. Berikut ini diuraikan lebih lanjut pengertian masing-masing unsur suatu sistem akuntansi tersebut (Mulyadi, 2001: 3-5).

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam di atas secarik kertas.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya.

c. Buku Besar

Buku besar (general ledger) terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya.

d. Buku Pembantu

e. Laporan

Laporan merupakan hasil akhir proses akuntansi yang terdiri dari neraca, laporan laba/rugi, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya.

4. Faktor-Faktor dalam Penyusunan Sistem Akuntansi

a. Sistem Akuntansi yang didukung harus memenuhi prinsip cepat yaitu bahwa sistem akuntansi harus mampu menyediakan informasi yang diperlukan tepat pada waktunya untuk memenuhi kebutuhan dan dengan kualitas yang sesuai.

b. Sistem Akuntansi yang disusun harus memenuhi prinsip aman, yang berarti sistem akuntansi harus dapat membantu menjaga keamanan harta milik perusahaan. Dengan kata lain, sistem akuntansi disusun dengan mempertimbangkan prinsip-prinsip pengawasan intern. c. Sistem Akuntansi yang disusun harus memenuhi prinsip murah,

berarti bahwa biaya untuk menyelenggarakan sistem akuntansi itu harus dapat ditekan sehingga relatif tidah mahal. Dengan kata lain dipertimbangkan cost dan benefit dalam menghasilkan suatu informasi.

5. Pengembangan Sistem Akuntansi

garis besar, tujuan dari penyusunan Sistem Akuntansi adalah: (Narko, 1994: 7)

a. Meningkatkan kualitas informasi yang dihasilkan sistem. b. Meningkatkan pengendalian akuntansi dan cek internal.

c. Menekan biaya klerikal untuk menyelenggarakan catatan-catatan. 6. Elemen-Elemen Sistem Akuntansi

Sistem akuntansi terdiri dari beberapa subsistem yang saling berkaitan, atau dapat juga dikatakan terdiri dari prosedur-prosedur yang saling berhubungan. Cecil Gillespie menyatakan bahwa sistem akuntansi terdiri dari: (Baridwan, 2009: 5)

a. Sistem Akuntansi Utama:

1) Klasifikasi rekening, riel dan nominal. 2) Buku besar (umum dan pembantu). 3) Jurnal.

4) Bukti transaksi.

b. Sistem Penjualan dan Penerimaan Uang:

1) Order penjualan, perintah pengiriman, dan pembuatan faktur (penagihan).

2) Distribusi penjualan. 3) Piutang.

c. Sistem Pembelian dan Pengeluaran Uang

1) Order pembelian dan laporan penerimaan barang. 2) Distribusi pembelian dan biaya.

3) Utang (voucher).

4) Prosedur pengeluaran uang.

d. Sistem Pencatatan Waktu dan Penggajian 1) Personalia.

2) Pencatatan waktu. 3) Penggajian. 4) Distribusi gaji.

e. Sistem Produksi dan Biaya Produksi 1) Order produksi.

2) Pengawasan persediaan. 3) Akuntansi Biaya.

D. Gaji

1. Pengertian Gaji

Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer. Umumnya gaji dibayarkan secara tetap per bulan. (Mulyadi, 2001: 373) 2. Metode Distribusi Gaji

departemen, kegiatan, order, produksi, atau kombinasi di antara berbagai jenis klasifikasi tersebut. Distribusi biaya gaji umumnya dilakukan dengan metode berikut ini: (Mulyadi, 2001: 405)

a. Metode Rekening Berkolom

Digunakan jika misalnya manajemen menginginkan laporan biaya tenaga kerja menurut jenisnya per departemen. Pada akhir bulan, setiap kolom rupiah dalam rekening berkolom dijumlah, dan hasilnya disajikan dalam laporan biaya tenaga kerja per departemen. Media yang dipakai sebagai sumber informasi untuk posting ke dalam rekening berkolom ini adalah rekap daftar gaji atau jurnal umum.

b. Metode Summary strip: Tiket Tunggal

Metode ini digunakan untuk mengelola upah karyawan, baik upah langsung maupun upah tak langsung. Jumlah rupiah biaya tenaga kerja tak langsung menurut klasifikasi jenis dan departemen diposting ke dalam summary strip, yang sekaligus berfungsi sebagai laporan biaya tenaga kerja.

c. Metode Distribusi dengan Komputer

E. Sistem Akuntansi Penggajian

1. Pengertian Sistem Akuntansi Penggajian

Sistem akuntansi penggajian adalah sistem yang dirancang untuk menangani transaksi penghitungan gaji karyawan dan pembayarannya (Mulyadi, 2001: 17).

2. Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem akuntansi penggajian menurut Mulyadi (2001: 374-379) adalah :

a. Dokumen pendukung perubahan gaji

Dokumen ini umumnya dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang bersangkutan dengan karyawan. Tembusan dokumen ini dikirimkan ke fungsi pembuat daftar gaji untuk kepentingan pembuatan daftar gaji

b. Kartu jam hadir

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan. Dapat berupa daftar hadir biasa atau dapat pula berbentuk kartu hadir yang diisi dengan mesin pencatat waktu.

c. Kartu jam kerja

fungsi pembuat daftar gaji untuk kemudian dibandingkan dengan kartu jam hadir.

d. Daftar gaji

Dokumen ini berisi jumlah gaji bruto setiap karyawan, dikurangi potongan-potongan berupa PPh Pasal 21, utang karyawan, iuran untuk organisasi karyawan, dan lain sebagainya.

e. Rekap daftar gaji

Dokumen ini merupakan ringkasan gaji per departemen yang dibuat berdasarkan daftar gaji. Distribusi biaya tenaga kerja ini dilakukan oleh fungsi akuntansi dengan dasar rekap biaya gaji.

f. Surat pernyataan gaji

Dokumen ini dibuat oleh fungsi pembuat gaji bersamaan dengan pembuatan daftar gaji atau dalam kegiatan yang terpisah dari pembuatan daftar gaji.

g. Amplop gaji

Uang gaji karyawan diserahkan kepada setiap karyawan dalam amplop gaji.

h. Bukti kas keluar

3. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam pencatatan gaji menurut Mulyadi (2001: 382) adalah sebagai berikut :

a. Jurnal umum

Dalam pencatatan gaji, jurnal umum digunakan untuk mencatat distribusi biaya tenaga kerja ke dalam tiap departemen dalam perusahaan.

b. Kartu harga pokok produk

Digunakan untuk mencatat upah tenaga kerja langsung yang digunakan untuk pesanan tertentu.

c. Kartu biaya

Digunakan untuk mencatat biaya tenaga kerja tidak langsung dan biaya tenaga kerja non produksi tiap departemen dalam perusahaan. d. Kartu penghasilan karyawan

Digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan.

4. Fungsi yang Terkait

Fungsi yang terkait dalam sistem akuntansi penggajian menurut Mulyadi (2001: 383-384) adalah sebagai berikut :

a. Fungsi Kepegawaian

keputusan tarif gaji karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan, dan pemberhentian karyawan.

b. Fungsi Pencatat Waktu

Bertanggungjawab untuk menyelenggarakan catatan waktu hadir bagi semua karyawan perusahaan.

c. Fungsi Pembuat Daftar Gaji

Bertanggungjawab untuk membuat daftar gaji yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji.

d. Fungsi Akuntansi

Bertanggungjawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji karyawan (misalnya utang gaji dan upah karyawan, utang pajak, utang dana pensiun).

e. Fungsi Keuangan

5. Jaringan Prosedur yang Membentuk Sistem

Sistem penggajian menurut Mulyadi (2001: 385-386) terdiri dari jaringan prosedur berikut ini:

a. Prosedur pencatatan waktu hadir

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan. Prosedur ini diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi atau pabrik.

b. Prosedur pembuatan daftar gaji

Dalam prosedur ini, fungsi pembuat daftar gaji membuat daftar gaji karyawan. Data yang dipakai sebagai dasar pembuatan daftar gaji adalah surat-surat keputusan mengenai karyawan.

c. Prosedur distribusi biaya gaji

Dalam prosedur ini, biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat tenaga kerja. d. Prosedur pembuatan bukti kas keluar

Prosedur ini bertujuan untuk menghasilkan bukti transaksi dalam sistem penggajian berupa bukti kas. Artinya perusahaan telah mengeluarkan kas untuk membayar gaji karyawan.

e. Prosedur pembayaran gaji

keuangan kemudian menguangkan cek tersebut ke bank dan memasukkan uang ke amplop gaji.

F. Pengendalian Intern

1. Pengertian Pengendalian Intern

Pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (Mulyadi, 2001: 163).

2. Tujuan Pengendalian Intern

Menurut Mulyadi (2001: 178-179) terdapat empat tujuan pokok pengendalian intern :

a. Menjaga kekayaan organisasi

Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi yang telah ditetapkan. Hal tersebut dilakukan dengan cara membatasi akses tidak langsung terhadap kekayaan. Pertanggungjawaban kekayaan perusahaan yang dicatat dibandingkan dengan kekayaan yang sesungguhnya ada. Perbandingan ini dilakukan secara periodik antara catatan akuntansi dengan kekayaan yang sesungguhnya ada. b. Mengecek ketelitian dan keandalan data akuntansi

diberikan oleh pejabat berwenang. Melakukan pencatatan transaksi yang terjadi dalam catatan akuntansi.

c. Mendorong efisiensi

Kelangkaan terhadap supply atas sumber daya yang dipakai untik memenuhi kebutuhan yang tidak terbatas, mengharuskan perusahaan mengunakan sumber daya tersebut seekonomis mungkin untuk memberikan manfaat yang sebesar-besarnya.

d. Mendorong dipatuhinya kebijakan manajemen

Kebijakan manajemen dibuat untuk memastikan bahwa suatu operasi berjalan secara baik, sistemasis, dan berurutan. Kegagalan untuk mematuhi kebijakan ini akan menggangu usaha yang terkoordinasi. 3. Unsur Pengendalian Intern

Unsur pokok pengendalian intern menurut Mulyadi (2001: 164-174) adalah sebagai berikut :

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

1) Harus dipisahkan fungsi-fungsi operasi dan penyimpangan dari fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk melaksanakan suatu kegiatan (misalnya pembelian). Setiap kegiatan dalam perusahaan memerlukan otorisasi dari manajer fungsi yang memiliki wewenang untuk melaksanakan kegiatan tersebut. Fungsi penyimpanan adalah fungsi yang memiliki wewenang untuk menyimpan aktiva perusahaan. Fungsi akuntansi adalah fungsi yang memiliki wewenang mencatat peristiwa keuangan perusahaan.

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

Untuk melaksanakan transaksi pembelian dalam perusahaan, misalnya fungsi-fungsi yang dibentuk adalah: fungsi gudang, fungsi pembelian, fungsi penerimaan, dan fungsi akuntansi, dengan fungsinya masing- masing sebagai berikut :

a) Fungsi gudang (merupakan fungsi penyimpanan): mengajukan permintaan pembelian dan menyimpan barang yang telah diterima oleh fungsi penerimaan.

b) Fungsi pembelian (merupakan fungsi operasi): melaksanakan pemesanan barang kepada pemasok.

d) Fungsi akuntansi (merupakan fungsi pencatatan): mencatat utang yang timbul dari transaksi pembelian dalam kartu utang dan mencatat persediaan barang yang diterima dari transaksi pembelian dalam kartu persediaan.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

Dalam organisasi setiap transaksi fungsi terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah :

1) Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang.

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain.

4) Perputaran jabatan (job rotation). Perputaran jabatan yang diadakan secara rutin menjaga independensi pejabat dalam melaksanakan tugasnya, sehingga persekongkolan di antara mereka dapat dihindari.

5) Keharusan pengambilan cuti bagi karyawan yang berhak. Karyawan kunci perusahaan diwajibkan mengambil cuti yang menjadi haknya. Selama cuti, jabatan karyawan yang bersangkutan digantikan untuk sementara oleh pejabat lain, sehingga seandainya terjadi kecurangan dalam departemen yang bersangkutan diharapkan dapat diungkap oleh pejabat yang menggantikan untuk sementara tersebut.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya.

7) Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur- unsur pengendalian yang lain.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

dapat dipercaya tidak cukup menjadi satu-satunya unsur pengendalian intern untuk menjamin tercapainya tujuan pengendalian intern. Manusia mempunyai kelemahan yang bersifat manusiawi, seperti misalnya bosan, tidak puas, memiliki masalah pribadi yamg mengganggu pelaksanaan tugasnya, atau tujuan pribadinya berubah sehingga bertentangan dengan tujuan perusahaan. Untuk mengatasi masalah manusiawi inilah tiga unsur pengendalian intern yang lain yang dalam suatu organisasi, agar setiap karyawan yang melaksanakan sistem terhindar dari godaan, sehingga tujuan pengendalian intern dapat terwujud.

4. Unsur Pengendalian Intern dalam Sistem Penggajian

Menurut Mulyadi (2001: 386-391) unsur pengendalian intern dalam sistem akuntansi penggajian adalah:

a. Organisasi

1)Fungsi pembuatan daftar gaji harus terpisah dari fungsi keuangan. 2)Fungsi pencatatan waktu hadir harus terpisah dari fungsi operasi. b. Sistem Otorisasi

1) Setiap orang yang namanya tercantum dalam daftar gaji harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh Direktur Utama.

3) Setiap potongan atas gaji karyawan selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji yang diotorisasi oleh fungsi kepegawaian.

4) Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu. 5) Perintah lembur harus diotorisasi oleh kepala departemen

karyawan yang bersangkutan.

6) Daftar gaji harus diotorisasi oleh kepala fungsi personalia.

7) Bukti kas keluar untuk pembayaran gaji harus diotorisasi oleh fungsi akuntansi.

c. Prosedur Pencatatan

1) Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji karyawan.

d. Praktik Yang Sehat

1) Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

2) Pembuatan daftar gaji harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum dilakukan pembayaran.

3) Penghitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasilan karyawan.

G. Sistem Informasi Akuntansi

1. Pengertian Sistem Informasi Akuntansi

Menurut Bodnar (2006: 3) definisi sistem informasi akuntansi

adalah “Kumpulan sumber daya, seperti manusia dan peralatan, yang

dirancang untuk mengubah data keuangan dan data lainnya ke dalam

informasi”.

Menurut Diana (2011: 5) definisi sistem informasi akuntansi

adalah “Sistem yang bertujuan untuk mengumpulkan dan memproses

data serta melaporkan informasi yang berkaitan dengan keuangan”. Sistem informasi yang berbasis pada komputer sekarang dikenal dengan istilah sistem informasi akuntansi atau SIA (Accounting Information System atau AIS). Sistem Informasi Akuntansi (SIA) didefenisikan sebagai berikut:

Menurut Stephen A. Moscove dan Mark G. Simkin, sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, memproses, menganalisis, mengkomunikasikan informasi pengambilan keputusan dengan orientasi finansial yang relevan bagi pihak-pihak luar dan dalam perusahaan (secara prinsip adalah manajemen).

Dari beberapa defenisi yang diberikan dapat diambil kesimpulan bahwa data yang diolah oleh SIA adalah data yang bersifat keuangan. SIA hanya terbatas pada pengolahan data yang bersifat keuangan saja, sehingga informasi yang dihasilkan oleh SIA hanya informasi keuangan saja (Jogiyanto, 2005: 17-18).

2. Faktor-faktor Yang Mempengaruhi Sistem Informasi Akuntansi

Penyusunan sistem akuntansi untuk suatu perusahaan perlu mempertimbangkan beberapa faktor yang penting sebagai berikut (Baridwan,1993: 7) adalah :

a. Perilaku manusia dalam organisasi

Perilaku manusia dalam organisasi perlu dipertimbangkan dalam menyusun sistem informasi akuntansi karena sisem informasi itu tidak mungkin berjalan tanpa manusia. Faktor psikologis karyawan menjadi penting karena bila terdapat ketidakpuasan, bias terjadi ketidakpuasan tersebut akan dicurahkan dalam bentuk menghambat berjalannya sistem informasi itu.

b. Penggunaan metode kuantitaif

c. Penggunaan komputer sebagai alat bantu

Proses pengolahan data akuntansi dapat dilakukan dengan lebih cepat bila menggunakan komputer. Hal ini dapat terjadi karena kemampuan komputer untuk mengolah data jauh melebihi kecepatan manusia.

3. Fitur-fitur Operasional Utama Sistem Penggajian

Menurut Hall (2007: 405-407), fitur-fitur di bawah ini penting untuk kegiatan operasional utama pada sistem penggajian.

a. Personalia

Departemen personalia melakukan perubahan dalam file karyawan secara real-time melalui terminal. Perubahan ini termasuk penambahan karyawan baru, penghapusan karyawan yang sudah tidak bekerja, perubahan jumlah karyawan, perubahan pemotongan gaji, dan perubahan status pekerjaan (tarif pembayaran).

b. Akuntansi Biaya

Memasukkan data biaya pekerjaan (real-time atau setiap hari) untuk menciptakan file pemanfaatan tenaga kerja (labor usage file).

c. Penjagaan Waktu

d. Pemrosesan Data

Pada akhir periode kerja, tugas-tugas berikut ini dilakukan dalam proses batch :

a. Biaya tenaga kerja didistribusikan ke berbagai WIP, overhead, dan akun biaya.

b. File rangkuman distribusi tenaga kerja on-line diciptakan. Salin dari file dikirim ke departemen akuntansi biaya dan buku besar umum.

c. Daftar gaji on-line diciptakan dari file kehadiran dan file karyawan (employee file). Salinan dari file ini dikirim ke departemen utang dan pengeluaran kas.

d. File catatan karyawan diperbarui

e. Cek penggajian disiapkan dan ditandatangani. Cek tersebut dikirim ke bendahara untuk diperiksa dan direkonsiliasikan dengan daftar gaji. Cek pembayaran ini kemudian didistribusikan ke para karyawan.

g. Pada akhir pemrosesan, sistem tersebut menerima file rangkuman distribusi tenaga kerja dan file bukti pengeluaran dan memperbarui file buku besar umum.

H. Analisis Sistem

1. Pengertian Analisis Sistem

Menurut Al Fatta (2007: 44), definisi analisis sistem adalah

“teknik pemecahan masalah yang menguraikan bagian-bagian komponen tersebut bekerja dan berinteraksi untuk mencapai tujuan

mereka”.

Analisis sistem adalah penguraian suatu sistem informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi permasalahan-permasalahan, kesempatan, hambatan-hambatan, yang terjadi dan kebutuhan-kebutuhan yang diharapkan sehingga dapat diusulkan perbaikan-perbaikannya (Jogiyanto, 2005: 129).

2. Tahapan Analisis Sistem

Menurut Jogiyanto (2005: 130-149) terdapat langkah-langkah dalam tahapan analisis sistem yaitu:

a. Identify, yaitu mengidentifikasi masalah dengan cara: 1) Mengidentifikasi penyebab masalah.

2) Mengidentifikasi titik keputusan.

b. Understand, memahami kerja dari sistem yang ada dengan cara: 1) Menentukan jenis penelitian.

2) Merencanakan jadwal penelitian. 3) Membuat jadwal wawancara. 4) Mengatur jadwal observasi. 5) Membuat penugasan penelitian. 6) Membuat agenda wawancara. 7) Mengumpulkan hasil penelitian.

c. Analyze, yaitu menganalisis sistem dengan cara: 1) Menganalisis kelemahan sistem.

2) Menganalisis kebutuhan informasi/pemakai. d. Report, yaitu membuat laporan hasil analisis. 3. Sumber informasi dalam analisis sistem

Menurut Mulyadi (2001: 48), dalam analisis sistem memerlukan sumber informasi untuk pengembangan sistem akuntansi yaitu:

a. Sistem akuntansi yang sekarang digunakan. b. Sumber item yang lain.

4. Teknik pengumpulan informasi dalam analisis sistem

Dalam menyusun kebutuhan, ada beberapa teknik yang biasa digunakan. Menurut Al Fatta (2007: 68-71), teknik tersebut adalah sebagai berikut:

a. Wawancara.

Wawancara adalah teknik pengumpulan kebutuhan yang paling umum digunakan. Metode ini paling mudah digunakan, jika sistem yang dianalisis tidak terlalu besar.

b. Joint Application Development (JAD)

JAD adalah proses kelompok terstruktur yang terfokus untuk menentukan kebutuhan, melibatkan tim proyek, pengguna, dan manajemen bekerja bersama-sama. Teknik ini sangat berguna untuk mereduksi waktu pengumpulan informasi sampai 50%.

c. Kuesioner.

Kuisioner adalah sekumpulan pertanyaan tertulis dan biasanya melibatkan banyak orang. Kuisioner ini bias dilakukan secara (paper based) atau secara elektronik. Biasanya sampel dipilih untuk mewakili populasi tertentu. Setelah hasil kuisioner diperoleh diperlukan analisis untuk mengambil data yang sesuai dengan keperluan pengumpulan kebutuhan.

Teknik ini dilakukan dengan mempelajari material yang menggambarkan sistem yang sedang berjalan. Biasanya dokumen yang diamati berupa form, laporan, manual kebijakan, grafik organisasi. Untuk perusahaan atau organisasi berskala kecil dan belum memiliki sistem yang terkomputerisasi, cara ini adalah cara yang efektif untuk menyusun kebutuhan sistem.

e. Observasi.

Teknik ini dilakukan dengan melakukan pengamatan secara langsung pada proses-proses yang sedang berjalan. Hal ini penting karena kadang-kadang pengguna atau manajer tidak dapat mengingat secara keseluruhan apa yang mereka lakukan dan mencerikan kembali ke analisis. Teknik observasi biasanya dilakukan bersama-sama dengan teknik pengumpulan kebutuhan sistem yang lain. 5. Manfaat utama dilakukan analisis terhadap sistem akuntansi lama

Menurut Mulyadi (2001: 48), terdapat manfaat utama dilakukannya analisis terhadap sistem akuntansi lama adalah sebagai berikut:

a. Efektivitas sistem akuntansi yang sekarang. b. Ide rancangan.

c. Identifikasi sumber daya. d. Pengetahuan konversi.

I. Perancangan atau Desain Sistem

1. Pengertian Perancangan Sistem

Menurut Robet J Verzello / Jhon Reuter III, tahap setelah analisis dari siklus pengembangan sistem ialah pendefinisian dari kebutuhan-kebutuhan fungsional dan persiapan untuk rancangan bangun implementasi, menggambarkan bagaimana suatu sistem dibentuk. Perancangan Sistem adalah usaha yang dilakukan oleh perusahaan untuk merancang ulang kembali sistem yang telah ada, ataupun merancang sistem baru karena sistem yang saat ini digunakan memiliki kelemahan-kelemahan (Jogiyanto, 2005: 196).

2. Tahap Perancangan Sistem

a. Desain sistem secara garis besar

Sistem yang telah dipelajari oleh analisis sistem kemudian akan dibuat rancangan sistem secara garis besar menggunakan diagram arus data level 0. Diagram ini akan menggambarkan bagaimana sistem tersebut berjalan, dan apa yang dapat diberikan sistem tersebut kepada pemakainya.

b. Melakukan evaluasi sistem

Evaluasi sistem dilakukan analisis sistem untuk menentukan apakah sistem telah sesuai dengan tujuan dan telah sesuai dengan kebutuhan pemakainya.

c. Membuat desain sistem secara rinci

Sistem yang telah dievaluasi akan dibuat rancangan desain sistem secara rinci menggunakan diagram arus data level 1. Diagram ini akan menggambarkan setiap kegiatan yang ada di dalam sistem secara lebih rinci.

3. Tujuan dan Sasaran Peracangan Sistem

Tahap perancangan sistem memiliki tujuan utama yaitu (Jogiyanto, 2005: 197):

b. Untuk memberikan gambaran yang jelas dan rancang bangun yang lengkap.

Untuk mencapai tujuan tersebut, analis sistem harus dapat mencapai sasaran-sasaran sebagai berikut :

a. Perancangan sistem harus berguna, mudah dipahami dan mudah digunakan.

b. Perancangan sistem harus dapat mendukung tujuan utama perusahaan.

c. Perancangan sistem harus efisien dan efektif untuk dapat mendukung pengolahan transaksi, pelaporan manajemen, dan pelaksanaan kebijakan.

d. Perancangan sistem harus dapat mempersiapkan rancang bangun yang rinci untuk tiap komponen sistem.

J. Perancangan Formulir, Jurnal, Diagram Arus Data (Data Flow

Diagram), Bagan Alir Dokumen (Flowchart), dan Laporan 1. Formulir

a. Pengertian Formulir

b. Manfaat formulir menurut Mulyadi (2001: 78-80) dalam perusahaan adalah sebagai berikut:

1) Menetapkan tanggung jawab timbulnya transaksi bisnis perusahaan

Dalam formulir, setiap orang yang bertanggung jawab atas terjadinya transaksi membubuhkan tanda tangan atau paraf. Hal tersebut dilakukan sebagai bukti pertanggungjawaban pemakaian wewenang atas pelaksanaan transaksi yang terjadi.

2) Merekam data transaksi bisnis perusahaan

Formulir berfungsi sebagai alat untuk merekam data yang bersangkutan dengan transaksi. Semua data yang diperlukan untuk identifikasi transaksi direkam pertama kali dalam formulir. 3) Mengurangi kemungkinan kesalahan dengan cara menyatakan

semua kejadian dalam bentuk tulisan.

Semua perintah pelaksanaan suatu transaksi perlu ditulis dalam suatu formulir untuk mengurangi kemungkinan kesalahan.

4) Menyampaikan informasi pokok dari orang satu ke orang lain di dalam organisasi yang sama atau ke organisasi lain.

c. Prinsip dasar yang melandasi perancangan formulir (Mulyadi, 2001: 82) sebagai berikut :

1) Sedapat mungkin memanfaatkan tembusan atau copy formulir. 2) Hindari duplikasi dalam pengumpulan data.

3) Buatlah rancangan formulir sesederhana dan seringkas mungkin.

4) Masukkan internal check dalam merancang formulr.

5) Cantumkan nama dan alamat perusahaan pada formulir yang akan digunakan untuk komunikasi dengan pihak luar.

6) Cantumkan nama formulir untuk memudahkan identifikasi. 7) Beri nomor untuk identifikasi formulir.

8) Cantumkan nomor garis pada sisi sebelah kiri dan kanan formulir jika formulir lebar digunakan, untuk memperkecil kemungkinan salah pengisian.

9) Cetaklah garis pada formulir, jika formulir tersebut akan diisi dengan tulisan tangan. Jika pengisian formulir akan dilakukan dengan mesin ketik, pada garis tidak perlu dicetak, karena mesin ketik akan dapat mengatur spasi sendiri, dan juga jika bergaris, pengisian formulir dengan mesin ketik akan memakan waktu yang lama.

11) Rancangan formulir tertentu sedemikian rupa sehingga pengisi

hanya membubuhkan tanda √, atau x, atau dengan menjawab

ya atau tidak, untuk menghemat waktu pengisian.

12) Susunlah formulir ganda dengan menyisipkan karbon sekali pakai, atau dengan menggunakan karbon beberapa kali atau cetaklah denga kertas tanpa karbon.

13) Pembagian zona sedemikian rupa sehingga formulir dibagi menurut blok-blok daerah yang logis yang berisi data yang saling terkait.

2. Jurnal

a. Pengertian Jurnal

Menurut Mulyadi (2001: 101), definisi jurnal adalah “Catatan akuntansi permanen yang pertama, yang digunakan untuk mencatat

transaksi keuangan perusahaan”.

b. Perancangan Jurnal

Prinsip-prinsip dasar yang melandasi pembuatan rancangan jurnal diungkapkan Mulyadi (2001: 104) sebagai berikut:

1) Harus tersedia jurnal dalam jumlah yang memadai sehingga memungkinkan perusahaan untuk menggunakan karyawan dalam mencatat dengan transaksi keuangan yang terjadi.

3) Untuk mengurangi pekerjaan pembukuan yang terinci, harus digunakan kolom-kolom khusus dalam jurnal, sehingga memungkinkan pembukuan jumlah per kolom ke dalam rekening yang bersangkutan dalam buku besar.

4) Nama kolom dalam jurnal harus sesuai dengan nama rekening yang bersangkutan dalam buku besar.

5) Kolom-kolom dalam jurnal digunakan untuk mengumpulkan angka yang diringkas dalam rekening yang bersangkutan dalam buku besar.

6) Sedapat mungkin jurnal harus dirancang sedemikian rupa sehingga pekerjaan menyalin informasi dari dokumen sumbernya dibuat sangat minimum.

7) Harus ditetapkan hubungan antara dokumen sumber tertentu dengan jurnal sehingga pertanggungjawaban kebenaran informasi dapat ditentukan.

c. Metode Pencatatan Data ke dalam Jurnal

Menurut Mulyadi (2001: 109-111) ada berbagai cara yang dapat digunakan untuk mencatat informasi dalam jurnal:

1) Dengan pena

Informasi dari dokumen disalin dengan cara tulisan tangan. 2) Dengan mesin pembukuan