xix

ABSTRAK

ANALISIS DAN PERANCANGAN SISTEM PENGGAJIAN

STUDI KASUS DI PT MADUBARU YOGYAKARTA

Anggita Putri Darmastuti Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini adalah (1) untuk mengetahui penerapan sistem akuntansi penggajian di perusahaan dan (2) untuk memberikan usulan rancangan sistem informasi akuntansi penggajian yang dapat mengatasi masalah atau perbaikan sistem penggajian di perusahaan.

Langkah yang ditempuh untuk mencapai tujuan penelitian adalah (1) mendeskripsikan sistem penggajian di PT Madubaru Yogyakarta, (2) mengidentifikasi masalah dengan cara melakukan identifikasi masalah, mengidentifikasi penyebab masalah, mengidentifikasi titik keputusan, dan mengidentifikasi personil-personil kunci dan (3) melakukan perancangan sistem informasi akuntansi penggajian perusahaan.

xx

ABSTRACT

ANALYSIS AND DESIGN OF PAYROLL SYSTEM A Case Study at PT Madubaru Yogyakarta

Anggita Putri Darmastuti Sanata Dharma University

Yogyakarta 2013

The objectives of this research were (1) to understand the implementation of the payroll system at company and (2) to provide a design of accounting system information for the payroll system.

The steps taken to achieve the research objectives were (1) describing the payroll system at PT Madubaru Yogyakarta, (2) identifying the problem, the cause of the problem, the decision points and the key personnel, and (3) designing the accounting information system for the payroll system.

ANA

Stu

D

PROGRAM

NALISIS DAN PERANCANGAN

SISTEM PENGGAJIAN

Studi Kasus di PT Madubaru Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Anggita Putri Darmastuti NIM : 092114063

M STUDI AKUNTANSI JURUSAN AKUNT

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2013

N

ANA

Stu

D

PROGRAM

i

NALISIS DAN PERANCANGAN

SISTEM PENGGAJIAN

Studi Kasus di PT Madubaru Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Anggita Putri Darmastuti NIM : 092114063

M STUDI AKUNTANSI JURUSAN AKUNT

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2013

N

ii

S k r i p s i

ANALISIS DAN PERANCANGAN

SISTEM PENGGAJIAN

Studi Kasus di PT Madubaru Yogyakarta

Oleh :

Anggita Putri Darmastuti NIM : 092114063

Telah disetujui oleh:

Pembimbing

iii

S k r i p s i

ANALISIS DAN PERANCANGAN SISTEM PENGGAJIAN Studi Kasus di PT Madubaru Yogyakarta

Dipersiapkan dan Ditulis oleh: Anggita Putri Darmastuti

NIM: 092114063

Telah dipertahankan di depan Panitia Penguji Pada tanggal 23 Mei 2013

Dan Dinyatakan Memenuhi Syarat

Susunan Panitia Penguji:

Nama Lengkap Tanda Tangan

Ketua Firma Sulistiyowati, S.E.,M.Si.,Akt.,QIA ... Sekretaris Lisia Apriani, S.E.,M.Si.,Akt.,QIA ... Anggota Drs. Edi Kustanto, M.M ... Anggota Ir.Drs. Hansiadi Yuli H, M.Si.,Akt.,QIA ... Anggota Dr. FA. Joko Siswanto, M.M.,Akt.,QIA ...

Yogyakarta, 31 Mei 2013 Fakultas Ekonomi

Universitas Sanata Dharma Dekan

iv

“If you try and lose then it isn't your fault. But if you don't try

and we lose, then it's all your fault.”

(

Orson Scott Card)Skripsi ini kupersembahkan kepada:

JURUSAN A tidak terdapat keselu dengan cara menyalin yang menunjukkan ga saya aku seolah-olah atau keseluruhan tulis orang lain tanpa mem

Apabila saya m dengan ini saya men tulisan saya sendiri in tindakan menyalin ata sendiri, berarti gelar terima.

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

AKUNTANSI – PROGRAM STUDI AKUN

ATAAN KEASLIAN KARYA TULIS SKRI

da tangan di bawah ini, saya menyatakan bahwa

DAN PERANCANGAN SISTEM PENGG ubaru Yogyakarta) dan diajukan untuk diuji

sil karya saya.

aya menyatakan dengan sesungguhnya bahwa d eluruhan atau sebagian tulisan orang lain ya alin, atau meniru dalam bentuk rangkaian kalim

gagasan atau pendapat atau pemikiran dari pe ah sebagai tulisan saya sendiri dan atau tidak ulisan yang saya salin, tiru, atau yang saya am

mberikan pengakuan pada penulis aslinya. a melakukan hal tersebut di atas, baik sengaja

enyatakan menarik skripsi yang saya ajuka i ini. Bila kemudian terbukti bahwa saya tern atau meniru tulisan orang lain seolah-olah hasil ar dan ijasah yang telah diberikan oleh univer

ji pada tanggal 23

LEM mengalihkan dalam b data, mendistribusika Pada tanggal: 28 Mei Yang menyatakan

Anggita Putri Darmas

vi

EMBAR PERNYATAAN PERSETUJUAN ARYA ILMIAH UNTUK KEPENTINGAN A

an di bawah ini, saya mahasiswa Universitas Sa : Anggita Putri Darmastuti k Mahasiswa : 092114063

an ilmu pengetahuan, saya memberikan kepad Dharma karya ilmiah saya yang berjudul :

PERANCANGAN SISTEM PENGGAJIAN gyakarta.

yang diperlukan (bila ada). Dengan demikian sa aan Universitas Sanata Dharma hak untu bentuk media lain, mengelolanya dalam be kan secara terbatas, dan mempublikasikannya kepentingan akademis tanpa perlu meminta an royalty kepada saya selama tetap mencantum

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas limpahan berkat dan rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi ini.

Penulisan skripsi dengan judul “Analisis dan Perancangan Sistem Penggajian” ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Dalam menyelesaikan skripsi ini, penulis mendapat berbagai bantuan dan motivasi dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada:

1. Dr. Ir. Paulus Wiryono Priyatamtama, S.J. selaku Rektor Universitas Sanata Dharma.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Akt. selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Ir. Drs. Hansiadi Yuli H, M.Si.,Akt.,QIA. selaku Panitia Penguji Skripsi Program Studi Akuntansi.

viii

6. Drs. Edi Kustanto, M.M. selaku Dosen Pembimbing yang telah banyak meluangkan waktu untuk memberi bimbingan dan arahan dalam penyusunan skripsi ini.

7. Nicko Kornelius Putra S.E. yang membantu memberikan referensi-referensi yang sangat berguna pada saat penulis mengerjakan skripsi.

8. Bapak FX. Dolah Wiyadi selaku nara sumber di Bagian SDM dan Umum PT MadubaruYogyakarta yang telah berkenan meluangkan waktu membantu penulis memperoleh informasi dan data-data yang dibutuhkan.

9. Alm. Ibu Esty Dwi Astuti, Bapak Tri Suyud Nusanto, Bapak Dwi Agung Darmono, dan Mathea Santa Dheo tercinta yang selalu memberikan dukungan dan semangat dalam melaksanakan pendidikan tanpa mengenal lelah.

10. L. Julian Purwanjana Putra terkasih yang selalu memberikan dukungan dalam segala situasi yang dihadapi penulis.

11. Anastasia Dewi Sekartari yang telah menjadi sahabat dan teman berbagi bagi penulis.

12. Yuni, Dian Ayu, Tiara, Tika, dan teman-teman satu kelas MPT yang telah memberikan banyak inspirasi dalam berdiskusi bersama.

13. Veny dan Ika yang telah membantu penulis dalam memberikan pinjaman literatur.

ix

15. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih ada kekurangan. Oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 28 Mei 2013

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ...v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ...x

HALAMAN DAFTAR TABEL ... xvi

HALAMAN DAFTAR GAMBAR ... xvii

ABSTRAK ... xix

ABSTRACT ...xx

BAB I PENDAHULUAN ...1

A.Latar Belakang Masalah ...1

B.Rumusan Masalah ...3

C.Batasan Masalah ...3

D.Tujuan Penelitian ...4

E. Manfaat Penelitian ...4

F. Sistematika Penulisan ...5

xi

A.Sistem ...6

1. Pengertian Sistem ...6

2. Karakteristik Sistem ...7

B.Sistem Informasi ...8

1. Pengertian Sistem Informasi ...8

2. Komponen Sistem Informasi ...8

3. Pengembangan Sistem Informasi ...10

C.Sistem Akuntansi ...12

1. Pengertian Sistem Akuntansi ...12

2. Tujuan Pengembangan Sistem Akuntansi ...12

3. Unsur-Unsur Sistem Akuntansi ...13

4. Faktor-Faktor dalam Penyusunan Sistem Akuntansi ...14

D.Gaji ...14

1. Pengertian Gaji ...14

2. Metode Distribusi Gaji ...14

E. Sistem Akuntansi Penggajian dan Pengupahan ...15

1. Pengertian Sistem Akuntansi Penggajian dan Pengupahan 15 2. Dokumen yang Digunakan ...15

3. Catatan Akuntansi yang Digunakan ...17

4. Fungsi yang Terkait ...18

5. Jaringan Prosedur yang Membentuk Sistem ...19

F. Sistem Pengendalian Intern ...20

xii

2. Tujuan Sistem Pengendalian Intern ...20

3. Unsur-Unsur Pengendalian Intern Sistem Akuntansi Penggajian ...21

G.Sistem Informasi Akuntansi ...26

1. Pengertian Sistem Informasi Akuntansi ...26

2. Faktor-Faktor yang Mempengaruhi Sistem Informasi Akuntansi ...26

3. Fitur-Fitur Operasional Utama Sistem Penggajian ...27

H.Analisis Sistem ...29

1. Pengertian Analisis Sistem ...29

2. Tahapan Analisis Sistem ...29

3. Sumber Informasi dalam Melaksanakan Analisis Sistem ...31

4. Teknik Pengumpulan Informasi dalam Analisis Sistem ...31

I. Perancangan atau Desain Sistem ...32

1. Pengertian Perancangan Sistem ...32

2. Tahap Perancangan Sistem ...33

3. Tujuan dan Sasaran Perancangan Sistem...33

J. Perancangan Formulir, Jurnal, Flowchart, Data Flow Diagram, dan Laporan ...34

1. Formulir ...34

xiii

3. Bagan Alir Dokumen (Flowchart) ...41

4. Diagram Arus Data (Data Flow Diagram) ...43

5. Laporan ...46

K.Review Penelitian Terdahulu ...47

BAB III METODE PENELITIAN ...49

A.Jenis Penelitian ...49

B.Waktu Penelitian dan Lokasi Penelitian ...49

C.Subjek Penelitian dan Objek Penelitian ...49

D.Jenis Data yang Diperlukan ...50

E. Data yang Diperlukan ...50

F. Teknik Pengumpulan Data ...51

G.Teknik Analisis Data ...51

BAB IV GAMBARAN UMUM PERUSAHAAN ...54

A.Profil dan Sejarah Perusahaan ...54

B.Visi dan Misi Perusahaan ...56

C.Struktur Organisasi ...57

D.Sumber Daya Manusia ...66

E. Kegiatan Penggajian ...75

BAB V ANALISIS DATA DAN PEMBAHASAN ...77

A.Deskripsi Sistem Penggajian ...77

1. Deskripsi Kegiatan ...77

xiv

3. Dokumen yang Digunakan dalam Sistem Akuntansi

Penggajian di Perusahaan ...79

4. Catatan Akuntansi yang Digunakan Perusahaan dalam Sistem Akuntansi Penggajian ...82

5. Prosedur dalam Sistem Akuntansi Penggajian di Perusahaan ...82

B.Perbandingan Sistem Penggajian Perusahaan dengan Pengendalian Intern ...87

1. Struktur Organisasi yang Memisahkan Tanggung Jawab ...87

2. Sistem Otorisasi dan Prosedur Pencatatan ...87

3. Praktik yang Sehat dalam Pelaksanaan Fungsi ...89

4. Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya ...89

C.Identifikasi Masalah ...90

1. Mengidentifikasi Masalah ...90

2. Mengidentifikasi Penyebab Masalah ...91

3. Mengidentifikasi Titik Keputusan ...92

4. Mengidentifikasi Personil-Personil Kunci ...93

D.Rancangan Input ...93

1. Entity Relation Diagram ...95

xv

3. Form Terima Gaji Karyawan ...97

E. Rancangan Proses ...98

1. Rancangan Bagian Alir Dokumen (Flowchart) ...98

2. Rancangan Diagram Arus Data (Data Flow Diagram) ...109

F. Rancangan Output ...123

BAB VI PENUTUP ...124

A.Kesimpulan ...124

B.Keterbatasan Penelitian ...125

C.Saran ...126

DAFTAR PUSTAKA ...127

xvi

DAFTAR TABEL

Halaman Tabel 1.1. Simbol-Simbol dalam Bagan Alir Dokumen ...41 Tabel 2.1. Perbandingan Pengendalian Intern Tentang Struktur Organisasi yang

Memisahkan Tanggung Jawab dalam Sistem Penggajian

dengan yang Ada dalam Perusahaan ...87 Tabel 2.2. Perbandingan Pengendalian Intern Tentang Sistem Otorisasi dan

Prosedur Pencatatan dalam Sistem Penggajian dengan

yang Ada dalam Perusahaan ...87 Tabel 2.3. Perbandingan Pengendalian Intern Tentang Praktik yang Sehat dalam

Pelaksanaan Fungsi dalam Sistem Penggajian dengan

yang Ada dalam Perusahaan ...89 Tabel 2.4. Perbandingan Pengendalian Intern Tentang Karyawan yang

Mutunya Sesuai dengan Tanggung Jawabnya dalam

Sistem Penggajiandengan yang Ada dalam Perusahaan ...89 Tabel 2.5. Analisis Kelemahan Sistem Akuntansi Penggajian

xvii

DAFTAR GAMBAR

Halaman

Gambar 1.1. Siklus Hidup Pengembangan Sistem ...12

Gambar 1.2. Kesatuan Luar atau Entitas ...43

Gambar 1.3. Aliran Data ...44

Gambar 1.4. Proses ...44

Gambar 1.5. Hubungan Aliran Data antara Entitas dengan Proses ...44

Gambar 1.6. Penyimpanan Data ...45

Gambar 1.7. Hubungan Entitas, Aliran Data, Proses, dan Simpanan Data...46

Gambar 2.1. Struktur Organisasi PT Madubaru ...57

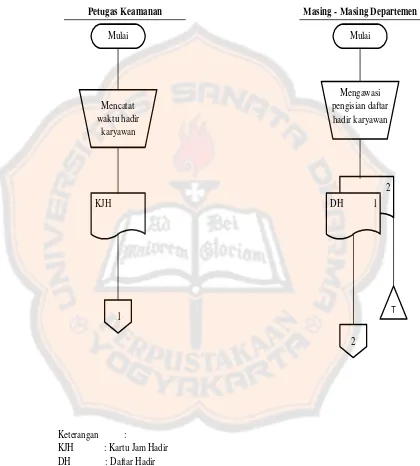

Gambar 3.1. Flowchart Sistem Akuntansi Penggajian PT Madubaru ...84

Gambar 3.2. Rancangan Entity Relation Diagram PT Madubaru ...95

Gambar 3.3. Rancangan Relationship Table PT Madubaru ...96

Gambar 3.4. Rancangan Form Input Terima Gaji Karyawan ...97

Gambar 3.5. Rancangan Flowchart Sistem Penggajian PT Madubaru ...100

Gambar 3.6. Rancangan Konteks Diagram Arus Data Sistem Penggajian PT Madubaru ...110

Gambar 3.7. Rancangan Diagram Berjenjang Arus Data Sistem Penggajian PT Madubaru ...111

xviii

Gambar 3.9. Rancangan Diagram Level 1 Arus Data Sistem

Penggajian PT Madubaru ...114 Gambar 3.10. Rancangan Laporan Penerimaan Gaji Karyawan

xix

ABSTRAK

ANALISIS DAN PERANCANGAN SISTEM PENGGAJIAN

STUDI KASUS DI PT MADUBARU YOGYAKARTA

Anggita Putri Darmastuti Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini adalah (1) untuk mengetahui penerapan sistem akuntansi penggajian di perusahaan dan (2) untuk memberikan usulan rancangan sistem informasi akuntansi penggajian yang dapat mengatasi masalah atau perbaikan sistem penggajian di perusahaan.

Langkah yang ditempuh untuk mencapai tujuan penelitian adalah (1) mendeskripsikan sistem penggajian di PT Madubaru Yogyakarta, (2) mengidentifikasi masalah dengan cara melakukan identifikasi masalah, mengidentifikasi penyebab masalah, mengidentifikasi titik keputusan, dan mengidentifikasi personil-personil kunci dan (3) melakukan perancangan sistem informasi akuntansi penggajian perusahaan.

xx

ABSTRACT

ANALYSIS AND DESIGN OF PAYROLL SYSTEM A Case Study at PT Madubaru Yogyakarta

Anggita Putri Darmastuti Sanata Dharma University

Yogyakarta 2013

The objectives of this research were (1) to understand the implementation of the payroll system at company and (2) to provide a design of accounting system information for the payroll system.

The steps taken to achieve the research objectives were (1) describing the payroll system at PT Madubaru Yogyakarta, (2) identifying the problem, the cause of the problem, the decision points and the key personnel, and (3) designing the accounting information system for the payroll system.

1

BAB I

PENDAHULUAN

A.LatarBelakang Masalah

Tenaga kerja atau karyawan merupakan sumber daya yang penting bagi perusahaan dalam menjalankan kegiatan operasionalnya. Peranan karyawan bagi sebuah perusahaan berupa keterlibatan mereka dalam sebuah perencanaan, sistem, proses dan tujuan yang ingin dicapai oleh perusahaan. Karyawan merupakan orang-orang yang menjual jasa mereka, waktu, tenaga dan pikiran untuk perusahaan dan mendapat balas jasa dari perusahaan. Keberhasilan organisasi perusahaan dalam mencapai tujuan tidak terlepas dari peran karyawan, tidak hanya sebagai objek tetapi juga sebagai subjek atau pelaku. Karyawan dapat menjadi perencana dan pelaksana yang berperan aktif dalam mewujudkan tujuan organisasi.

Peranan utama sistem dalam suatu perusahaan adalah membantu memberikan prosedur yang jelas dan teratur bagi pelaksanaan operasional perusahaan. Sistem dibutuhkan sebagai alat pengawasan dan pengendalian terhadap jalannya aktivitas operasional perusahaan dalam menetapkan setiap keputusan. Selain itu sistem membantu perusahaan untuk menghindari tindak kecurangan yang dapat mengakibatkan kerugian bagi perusahaan. Untuk mengatasi adanya kesalahan dan penyimpangan dalam prosedur pembayaran gaji maka perlu dibuat suatu sistem penggajian. Sistem penggajian adalah sistem pembayaran atas jasa yang diserahkan kepada karyawan yang bekerja sebagai manajer, atau kepada karyawan yang gajinya dibayarkan bulanan, tidak tergantung dari jumlah jam atau hari kerja atau jumlah produk yang dihasilkan (Mulyadi, 2001: 391). Sistem penggajian menjadi salah satu bagian yang harus

mendapatperhatian besar karenakaryawan sangat sensitif terhadap kesalahanyang terjadi dalam penggajian atau hal-halyang tidak wajar yang berkaitan denganpenggajian.Sistem penggajian dirancang untuk memberikan gambaran yang jelas mengenai prosedur penggajian karyawan sehingga mudah dipahami dan mudah digunakan.

informasi akuntansi diharapkan dapat meningkatkan efisiensi dan efektifitas dalam pelaksanaan kegiatan penggajian perusahaan. Sistem informasi akuntansi memiliki tingkat keandalan yang tinggi dalam pengolahan data. Selain itu, sistem informasi akuntansi penggajian dapat meminimalkan tindak penyelewengan dan kecurangan dari pihak-pihak yang terkait dengan proses penggajian.

B.Rumusan Masalah

Berdasarkan penjelasan latar belakang masalah di atas maka rumusan masalah penelitian ini adalah sebagai berikut:

1. Bagaimana penerapan sistem akuntansi penggajian di perusahaan?

2. Bagaimana rancangan sistem informasi akuntansi penggajian yang dapat mengatasi masalah penggajian perusahaan?

C.Batasan Masalah

Penelitian ini terbatas pada analisis dan perancangan sistem informasi akuntansi penggajian karyawan tetap perusahaan, dan tidak termasuk implementasi rancangan tersebut. Rancangan yang dibuat tidak termasuk database yang baru karena perusahaan sudah memiliki database untuk kegiatan yang berhubungan dengan penggajian. Rancangan yang dibuat merupakan perbaikan dari sistem penggajian yang lama.

D.Tujuan Penelitian

Dengan mengacu pada rumusan masalah di atas maka penelitian ini mempunyai tujuan sebagai berikut:

1. Untuk mengetahui penerapan sistem akuntansi penggajian di perusahaan. 2. Untuk memberikan usulan rancangan sistem informasi akuntansi penggajian yang dapat mengatasi masalah atau perbaikan sistem penggajian diperusahaan.

E.Manfaat Penelitian

Penelitian ini diharapkandapat memberikan manfaat bagi beberapa pihak diantaranya:

1. Bagi Penulis

Memberikan tambahan kemampuan untuk menganalisis dan merancang sistem khususnya sistem penggajian.

2. Bagi Perusahaan

Memberikan sumbangan pemikiran dan informasi serta rancangan mengenai sistem informasi akuntansi penggajian yang relevan untuk mengelola sumber daya manusia perusahaan.

3. Bagi Universitas Sanata Dharma

F. Sistematika Penulisan

Bab I Pendahuluan

Bab ini membahas mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan. Bab II Landasan Teori

Bab ini berisi teori-teori yang digunakan penulis sebagai dasar penelitian dalam menganalisis dan merancang sistem informasi akuntansi penggajian.

Bab III Metode Penelitian

Bab ini membahas mengenai jenis penelitian, subjek dan objek penelitian, waktu dan lokasi penelitian, data-data yang diperlukan, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran Umum Perusahaan

Bab ini menguraikansejarah berdirinya perusahaan, lokasi perusahaan, struktur organisasi, dan kegiatan penggajian perusahaan.

Bab V Analisis Data dan Pembahasan

Bab ini membahas mengenai sistem akuntansi penggajian yang diterapkan perusahaan, analisis dan identifikasi masalah yang terdapat dalam sistem tersebut. Perancangan sistem menjelaskan rancangan sistem yang dirancang berdasarkan hasil analisis dan identifikasi masalah pada sistem yang sudah berjalan diperusahaan.

Bab VI Penutup

6

BAB II

LANDASAN TEORI

A.Sistem

1. Pengertian Sistem

Menurut Mulyadi (2001: 2), definisi sistem adalah “Sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu”.

Menurut Fatta (2007: 3), definisi sistem adalah “Suatu kumpulan atau himpunan dari unsur atau variabel-variabel yang saling terorganisasi, saling berinterkasi, dan saling bergantung satu sama lain”.

Menurut Jogiyanto (1999: 1), definisi sistem yang menekankan pada prosedur adalah “Sistem sebagai suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran tertentu”.

Sedangkan definisi sistem yang menekankan pada elemen menurut Jogiyanto (1999: 1), “Sistem sebagai kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu”.

Menurut Bahra (2005: 2), definisi sistem dengan pendekatan komponen atau elemen adalah “Kumpulan komponen yang saling berkaitan dan bekerja sama untuk mencapai suatu tujuan tertentu”.

2. Karakteristik Sistem

Bahra (2005: 4-5) mengungkapkan bahwa suatu sistem mempunyai karakteristik atau sifat-sifat tertentu, antara lain:

a. Komponen sistem

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, yang artinya saling bekerjasama membentuk suatu kesatuan.

b. Batasan sistem

Daerah yang membatasi antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya.

c. Lingkungan luar sistem

Apapun di luar batas dari sistem yang mempengaruhi operasi sistem. d. Penghubung sistem

Media yang menghubungkan antara satu subsistem dengan subsistem lainnya. e. Masukan sistem

Energi yang dimasukkan ke dalam sistem. f. Keluaran sistem

g. Pengolahan sistem

Suatu sistem dapat mempunyai suatu bagian pengolah atau sistem itu sendiri sebagai pengolahnya. Pengolah yang akan merubah masukan menjadi keluaran.

h. Sasaran sistem

Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuannya. Sasaran sangat berpengaruh pada masukan dan keluaran yang dihasilkan.

B.Sistem Informasi

1. Pengertian Sistem Informasi

Menurut Jogiyanto (1999: 11), definisi sistem informasi adalah “Suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan”.

Menurut Bahra (2005: 13-14), definisi sistem informasi adalah “Sekumpulan prosedur organisasi yang pada saat dilaksanakan akan memberikan informasi bagi pengambil keputusan dan/atau untuk mengendalikan organisasi”.

2. Komponen Sistem Informasi

a. Blok masukan

Input mewakili data yang masuk ke dalam sistem informasi, termasuk metode dan media untuk menangkap data yang akan dimasukkan. Input ini berupa dokumen-dokumen dasar.

b. Blok model

Terdiri dari kombinasi prosedur, logika dan model matematik yang akan memanipulasi data input dan data yang tersimpan di basis data dengan cara yang sudah ditentukan untuk menghasilkan keluaran yang diinginkan.

c. Blok keluaran

Produk dari sistem informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen serta semua pemakai sistem.

d. Blok teknologi

Teknologi digunakan untuk menerima input, menjalankan model, menyimpan dan mengakses data, menghasilkan dan mengirimkan keluaran dan membantu pengendalian dari sistem secara keseluruhan.

e. Blok basis data

Kumpulan dari data yang saling berhubungan satu dengan yang lainnya, tersimpan di perangkat keras komputer dan digunakan perangkat lunak untuk memanipulasinya.

f. Blok kendali

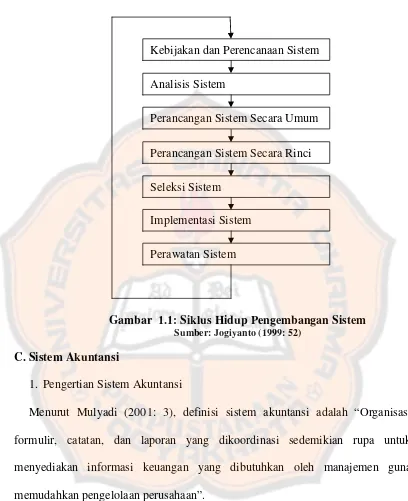

3. Pengembangan Sistem Informasi a. Pengertian Pengembangan Sistem

Menurut Jogiyanto (1999: 35), definisi pengembangan sistem (systems development) adalah “Menyusun suatu sistem yang baru untuk menggantikan sistem yang lama secara keseluruhan atau memperbaiki sistem yang telah ada”.

b. Alasan Dilakukannya Pengembangan Sistem

Pengembangan sistem harus dilakukan karena adanya beberapa alasan yang mendorong hal tersebut. Alasan-alasan tersebut diungkapkan oleh Jogiyanto (1999: 35-36) sebagai berikut:

1) Adanya permasalahan-permasalahn (problem) yang timbul di sistem yang lama.Permasalahan yang timbul dapat berupa:

a) Ketidakberesan.

Menyebabkan sistem yang lama tidak dapat beroperasi sesuai dengan yang diharapkan. Ketidakberesan ini dapat berupa kecurangan yang disengaja, kesalahan yang tidak disengaja, tidak efisiennya operasi, dan tidak ditaatinya kebijaksanaan manajemen yang telah ditetapkan.

b) Pertumbuhan organisasi.

Menyebabkan harus disusunnya sistem yang baru. Diantaranya adalah kebutuhan informasi yang semakin luas, volume pengolahan data semakin meningkat, dan perubahan prinsip akuntansi yang baru.

2) Untuk meraih kesempatan-kesempatan (opportunities).

disusun untuk meraih kesempatan-kesempatan yang ada. Bila pesaing dapat memanfaatkannya, sedang perusahaan tidak dapat memanfaatkan teknologi ini, maka kesempatan-kesempatan akan jatuh ke tangan pesaing. Kesempatan-kesempatan ini dapat berupa peluang-peluang pasar, pelayanan yang meningkat kepada langganan dan lain sebagainya.

3) Adanya instruksi-instruksi (directives).

Penyusunan sistem yang baru dapat juga terjadi karena adanya instruksi-instruksi dari atas pimpinan ataupun dari luar organisasi, misalnya peraturan pemerintah.

c. Siklus Hidup Pengembangan Sistem

Gambar 1.1: Siklus Hidup Pengembangan Sistem

Sumber: Jogiyanto (1999: 52)

C.Sistem Akuntansi

1. Pengertian Sistem Akuntansi

Menurut Mulyadi (2001: 3), definisi sistem akuntansi adalah “Organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”.

2. Tujuan Pengembangan Sistem Akuntansi

Menurut Mulyadi (2001: 19-20) terdapat empat tujuan pengembangan sistem akuntansi:

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru. Kebijakan dan Perencanaan Sistem

Analisis Sistem

Perancangan Sistem Secara Umum

Perancangan Sistem Secara Rinci

Seleksi Sistem

Implementasi Sistem

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada.

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern. d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi.

3. Unsur-Unsur Sistem Akuntansi

Berikut ini diuraikan pengertian masing-masing unsur sistem akuntansi menurut Mulyadi (2001: 3-5).

a. Formulir: Dokumen yang digunakan untuk merekam terjadinya transaksi. Transaksi yang terjadi didokumentasikan di sebuah kertas formulir sebagai dasar pencatatan akuntansi.

b. Jurnal: Catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data yang lain. Sumber informasi dari jurnal adalah formulir.

c. Buku besar: Rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat dalam jurnal.

d. Buku pembantu: Kumpulan rinci terhadap rekening-rekening yang ada di dalam buku besar. Buku besar dan buku pembantu merupakan catatan akuntansi paling akhir dan akan menjadi bahan pembuatan laporan.

4. Faktor-Faktor dalam Penyusunan Sistem Akuntansi

Penyusunan sistem akuntansi untuk perusahaan perlu mempertimbangkan beberapa faktor penting:

a. Sistem akuntansi yang disusun harus memenuhi prinsip cepat.

Sistem akuntansi harus mampu menyediakan informasi yang diperlukan tepat waktu, memenuhi kebutuhan dan berkualitas.

b. Sistem akuntansi yang disusun harus memenuhi prinsip aman.

Sistem akuntansi harus dapat menjaga keamanan harta perusahaan menggunakan prinsip pengawasan intern.

c. Sistem akuntansi harus memenuhi prinsip murah.

Biaya untuk menyelenggarakan sistem akuntansi harus ditekan dan dipertimbangkan cost and benefit dalam menghasilkan suatu informasi.

D.Gaji

1. Pengertian Gaji

Menurut Mulyadi (2001: 373), definisi gaji adalah “Pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer. Umumnya gaji dibayarkan secara tetap per bulan”.

2. Metode Distribusi Gaji

a. Metode rekening berkolom.

Rekening berkolom digunakan jika misalnya manajemen menginginkan laporan biaya tenaga kerja menurut jenisnya per departemen. Pada akhir bulan, setiap kolom rupiah dalam rekening berkolom dijumlah, dan hasilnya disajikan dalam laporan biaya tenaga kerja per departemen. Input dari rekening berkolom ini adalah rekap daftar gaji atau jurnal umum.

b. Metode Summary strip: Tiket Tunggal.

Metode ini digunakan untuk mengelola upah karyawan. Baik upah langsung maupun upah tak langsung. Jumlah rupiah biaya tenaga kerja tak langsung menurut klasifikasi jenis dan departemen diposting ke dalam summary strip, yang sekaligus berfungsi sebagai laporan biaya tenaga kerja.

c. Metode distribusi dengan komputer.

Metode ini dilakukan dengan memberi kode transaksi penggajian yang terjadi sesuai dengan klasifikasi yang diinginkan. Proses sortasi akan dilakukan oleh komputer melalui program.

E.Sistem Akuntansi Penggajian dan Pengupahan

1. Pengertian Sistem Akuntansi Penggajian dan Pengupahan

Menurut Mulyadi (2001: 17), definisi sistem akuntansi penggajian dan pengupahan adalah “Sistem yang dirancang untuk menangani transaksi penghitungan gaji dan upah karyawan dan pembayarannya”.

2. Dokumen yang Digunakan

a. Dokumen pendukung perubahan gaji dan upah

Dokumen ini umumnya dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang bersangkutan dengan karyawan. Tembusan dokumen ini dikirimkan ke fungsi pembuat daftar gaji dan upah untuk kepentingan pembuatan daftar gaji dan upah.

b. Kartu jam hadir

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan diperusahaan. Dapat berupa daftar hadir biasa atau dapat pula berbentuk kartu hadir yang diisi dengan mesin pencatat waktu.

c. Kartu jam kerja

Dokumen ini digunakan untuk mencatat waktu yang dikonsumsi oleh tenaga kerja langsung pabrik guna mengerjakan pesanan tertentu. Dokumen ini diisi oleh mandor pabrik dan diserahkan ke fungsi pembuat daftar gaji dan upah untuk kemudian dibandingkan dengan kartu jam hadir.

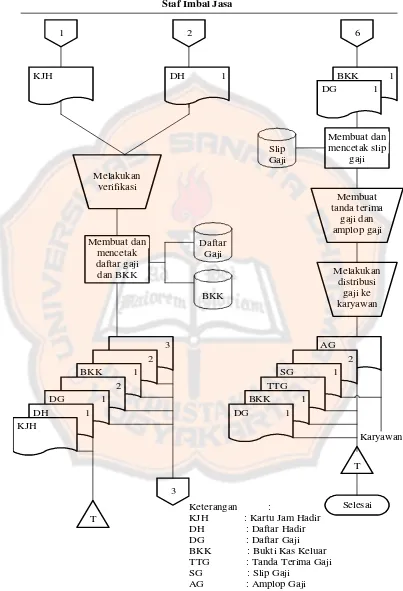

d. Daftar gaji dan daftar upah

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan, dikurangi potongan-potongan berupa PPh Pasal 21, utang karyawan, iuran untuk organisasi karyawan, dan lain sebagainya.

e. Rekap daftar gaji dan rekap daftar upah

f. Surat pernyataan gaji dan upah

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah bersamaan dengan pembuatan daftar gaji dan upah atau dalam kegiatan yang terpisah dari pembuatan daftar gaji dan upah.

g. Amplop gaji dan upah

Uang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam amplop gaji dan upah.

h. Bukti kas keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji dan upah yang diterima dari fungsi pembuat daftar gaji dan upah.

3. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam pencatatan gaji dan upah menurut Mulyadi (2001: 382) adalah:

a. Jurnal umum

Digunakan untuk mencatat distribusi biaya tenaga kerja ke dalam setiap departemen dalam perusahaan.

b. Kartu harga pokok produk

c. Kartu biaya

Digunakan untuk mencatat biaya tenaga kerja tidak langsung dan biaya tenaga kerja nonproduksi setiap departemen dalam perusahaan. Sumber informasi untuk pencatatannya adalah bukti memorial.

d. Kartu penghasilan karyawan

Digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan. Selain itu digunakan sebagai tanda terima gaji dan upah karyawan dengan ditandatanganinya kartu tersebut oleh karyawan yang bersangkutan.

4. Fungsi yang Terkait

Fungsi yang terkait dalam sistem akuntansi penggajian dan pengupahan menurut Mulyadi (2001: 383-384) adalah sebagai berikut:

a. Fungsi Kepegawaian

Fungsi ini bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji dan upah karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan, dan pemberhentian karyawan. Fungsi ini berada di tangan Bagian Kepegawaian, di bawah Departemen Personalia dan Umum.

b. Fungsi Pencatat Waktu

c. Fungsi Pembuat Daftar Gaji dan Upah

Fungsi ini bertanggung jawab untuk membuat daftar gaji dan upah yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji dan upah.

d. Fungsi Akuntansi

Fungsi ini bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji dan upah karyawan. Fungsi ini berada di tangan: Bagian Utang, Bagian Kartu Biaya, dan Bagian Jurnal.

e. Fungsi Keuangan

Fungsi ini bertanggung jawab untuk mengisi cek guna pembayaran gaji dan upah serta menguangkan cek tersebut ke bank. Fungsi ini berada di tangan Bagian Kasa.

5. Jaringan Prosedur yang Membentuk Sistem

Mulyadi (2001: 385-386) mengungkapkan bahwa sistem penggajian terdiri dari jaringan prosedur berikut ini:

a. Prosedur pencatatan waktu hadir

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan. Prosedur ini diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi atau pabrik.

b. Prosedur pembuatan daftar gaji

c. Prosedur distribusi biaya gaji

Dalam prosedur ini, biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat tenaga kerja.

d. Prosedur pembuatan bukti kas keluar

Prosedur ini bertujuan untuk menghasilkan bukti transaksi dalam sistem penggajian berupa bukti kas keluar. Artinya perusahaan telah mengeluarkan kas untuk membayar gaji karyawan.

e. Prosedur pembayaran gaji

Prosedur ini melibatkan fungsi akuntansi dan fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji. Fungsi keuangan kemudian menguangkan cek tersebut ke bank dan memasukkan uang ke amplop gaji.

F. Sistem Pengendalian Intern

1. Pengertian Sistem Pengendalian Intern

Menurut Mulyadi (2001: 163), definisi sistem pengendalian intern adalah “Sistem yang meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen”.

2. Tujuan Sistem Pengendalian Intern

a. Menjaga kekayaan organisasi.

Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi yang telah ditetapkan. Hal tersebut dilakukan dengan cara membatasi akses langsung dan akses tidak langsung terhadap kekayaan. Pertanggungjawaban kekayaan perusahaan yang dicatat dibandingkan dengan kekayaan yang sesungguhnya ada. Pembandingan ini dilakukan secara periodik antara catatan akuntansi dengan kekayaan yang sesungguhnya ada.

b. Mengecek ketelitian dan keandalan data akuntansi.

Melaksanakan transaksi melalui sistem otorisasi yang telah ditetapkan. Otorisasi hanya dapat diberikan oleh pejabat yang berwenang. Pelaksanaan transaksi sesuai dengan otorisasi yang diberikan oleh pejabat berwenang. Melakukan pencatatan transaksi yang terjadi dalam catatan akuntansi.

c. Mendorong efisiensi.

Kelangkaan terhadap supply atas sumber daya yang dipakai untuk memenuhi kebutuhan yang tidak terbatas, mengharuskan perusahaan menggunakan sumber daya tersebut seekonomis mungkin untuk memberikan manfaat yang sebesar-besarnya.

d. Mendorong dipatuhinya kebijakan manajemen.

3. Unsur-Unsur Pengendalian Intern Sistem Akuntansi Penggajian

Unsur-unsurpengendalian intern yang seharusnyaadadalam sistem akuntansi penggajianmenurut Mulyadi (2001: 386-391) adalah:

a. Organisasi

1) Fungsi pembuatan daftar gaji harus terpisah dari fungsi keuangan. Untuk menciptakan sistem pengendalian intern, fungsi akuntansi harus dipisahkan dari fungsi penyimpanan. Dalam sistem akuntansi penggajian, fungsi personalia dan fungsi pembuat daftar gaji merupakan fungsi akuntansi. Fungsi keuangan merupakan fungsi penyimpanan.

2) Fungsi pencatatan waktu hadir harus terpisah dari fungsi operasi. Untuk menjamin keandalan data waktu hadir karyawan, pencatatan waktu hadir tidak boleh dilaksanakan oleh fungsi operasi (seperti fungsi produksi dan fungsi teknik).

b. Sistem Otorisasi

1) Setiap orang yang namanya tercantum dalam daftar gaji harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh Direktur Utama.

Untuk menghindari pembayaran gaji kepada karyawan yang tidak berhak, setiap pencantuman nama karyawan dalam daftar gaji harus mendapat otorisasi oleh pejabat yang berwenang.

Untuk menjamin keandalan data gaji karyawan, setiap perubahan unsur yang dipakai sebagai dasar untuk menghitung penghasilan karyawan harus diotorisasi oleh yang berwenang.

3) Setiap potongan atas gaji karyawan selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji yang diotorisasi oleh fungsi kepegawaian.

Tidak setiap fungsi dapat melakukan pemotongan atas gaji yang menjadi hak karyawan, tanpa mendapat otorisasi dari fungsi kepegawaian.

4) Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu.

Hal ini dilakukan supaya data waktu hadir setiap karyawan sah sebagai dasar penghitungan gaji dan untuk keperluan lain.

5) Perintah lembur harus diotorisasi oleh kepala departemen karyawan yang bersangkutan.

Dengan sistem otorisasi ini, perusahaan dijamin hanya akan membayarkan upah lembur bagi pekerjaan yang memang tidak dapat dikerjakan dalam jam kerja reguler.

6) Daftar gaji harus diotorisasi oleh fungsi personalia. Hal ini menunjukkan bahwa:

a) Karyawan yang tercantum dalam daftar gaji adalah karyawan yang diangkat menurut surat keputusan pejabat yang berwenang.

c) Data yang dipakai sebagai dasar penghitungan gaji karyawan telah diotorisasi oleh pejabat yang berwenang.

d) Perkalian dan penjumlahan yang tercantum dalam daftar gaji telah dicek ketelitiannya.

7) Bukti kas keluar untuk pembayaran gaji harus diotorisasi oleh fungsi akuntansi.

Dokumen ini diisi oleh fungsi akuntansi setelah fungsi ini melakukan verifikasi terhadap informasi yang tercantum dalam daftar gaji, dan diotorisasi oleh Kepala Departemen Akuntansi Keuangan atau pejabat yang lebih tinggi.

c. Prosedur Pencatatan

1) Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji karyawan.

Untuk mengecek ketelitian data yang dicantumkan dalam kartu penghasilan karyawan, sistem pengendalian intern mewajibkan diadakannya rekonsiliasi antara perubahan data yang tercantum dalam kartu penghasilan karyawan dengan daftar gaji.

2) Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi.

d. Praktik yang Sehat

1) Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja langsung.

Kartu jam hadir merekam jumlah jam setiap karyawan yang berada di perusahaan, sedangkan kartu jam kerja merinci penggunaan jam hadir setiap karyawan.

2) Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

Hal ini dapat berfungsi untuk menghindari perekaman jam hadir karyawan yang tidak benar-benar hadir di perusahaan.

3) Pembuatan daftar gaji harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum dilakukan pembayaran.

Sistem pengendalian intern ini menjamin bukti kas keluar dibuat atas dasar dokumen pendukung yang andal.

4) Penghitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasilan karyawan.

PPh Pasal 21 ini dihitung berdasarkan data penghasilan karyawan setahun yang dikumpulkan dalam kartu penghasilan karyawan. Besarnya utang pajak penghasilan karyawan harus disetor oleh perusahaan ke Kas Negara.

Kartu penghasilan karyawan ini disimpan kembali oleh fungsi pembuat daftar gaji ke dalam arsip menurut abjad nama karyawan setelah ditandatangani oleh karyawan yang bersangkutan.

G.Sistem Informasi Akuntansi

1. Pengertian Sistem Informasi Akuntansi

Sistem informasi yang berbasis pada komputer sekarang dikenal dengan istilah sistem informasi akuntansi atau SIA. Jogiyanto (1999: 17) mengungkapkan definisi sistem informasi akuntansi sebagai berikut:

Menurut Moscove dan Simkin, sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, memproses, menganalisis, mengkomunikasikan informasi pengambilan keputusan dengan oriental finansial yang relevan bagi pihak-pihak luar dan pihak-pihak dalam perusahaan (secara prinsip adalah manajemen).

Menurut Robert, Thomas, dan Joel, sistem informasi akuntansi adalah kumpulan kegiatan-kegiatan dari organisasi yang bertanggung jawab untuk menyediakan informasi keuangan dan informasi yang didapatkan dari transaksi data untuk tujuan pelaporan internal kepada manajer untuk digunakan dalam pengendalian dan perencanaan sekarang dan operasi masa depan serta pelaporan eksternal kepada pemegang saham, pemerintah, dan pihak-pihak luar lainnya.

Menurut Qosidi dalam Jurnal Komputerisasi Akuntansi (2010: 5) definisi sistem informasi akuntansi adalah, “Suatu prosespengolahan data keuangan dari mulaiterjadinya transaksi, kemudian jurnal hingga tercapainya suatu informasi berupalaporan keuangan yang sudahterkomputerisasi”.

2. Faktor-Faktor yang Mempengaruhi Sistem Informasi Akuntansi

a. Perilaku manusia dalam organisasi.

Perilaku manusia dalam organisasi perlu dipertimbangkan dalam menyusun sistem informasi akuntansi karena sistem informasi itu tidak mungkin berjalan tanpa manusia. Faktor psikologis karyawan menjadi penting karena bila terdapat ketidakpuasan, bisa terjadi ketidakpuasan tersebut akan dicurahkan dalam bentuk menghambat berjalannya sistem informasi itu.

b. Penggunaan metode kuantitatif.

Penggunaan metode kuantitatif dalam hubungannya dengan sistem informasi, biasanya dikelompokkan dalam suatu subsistem Decision Support System (DSS). Apabila DSS disusun dalam suatu model yang memudahkan pemakai untuk berinteraksi dengan komputer, maka manfaat metode kuantitatif ini akan meningkat dan dapat bermanfaat untuk pengambilan keputusan.

c. Penggunaan komputer sebagai alat bantu.

Proses pengolahan data akuntansi akan dapat dilakukan dengan lebih cepat bila menggunakan komputer. Hal ini dapat terjadi karena kemampuan komputer untuk mengolah data jauh melebihi kecepatan manusia.

3. Fitur-Fitur Operasional Utama Sistem Penggajian

Menurut Hall (2007: 405-407), fitur-fitur di bawah ini penting untuk kegiatan operasional utama pada sistem penggajian:

a. Personalia

Departemen ini melakukan perubahan dalam file karyawan secara real-time

karyawan, perubahan pemotongan gaji, dan perubahan status pekerjaan karyawan (tarif pembayaran).

b. Akuntansi Biaya

Departemen akuntansi biaya memasukkan data biaya pekerjaan (real-time atau setiap hari) untuk menciptakan file pemanfaatan tenaga kerja (labour usage file).

c. Penjagaan Waktu

Departemen ini membuat file kehadiran (attendance file) saat ini ketika menerima kartu waktu yang sudah disetujui dari supervisor pada tiap akhir minggu.

d. Pemrosesan Data

Pada akhir periode kerja, tugas-tugas berikut ini dilakukan dalam proses batch: 1) Biaya tenaga kerja didistribusikan ke berbagai WIP, overhead, dan akun biaya.

2) File rangkuman distribusi tenaga kerja on-line diciptakan. Salinan dari

file ini dikirim ke departemen akuntansi biaya dan buku besar umum.

3) Daftar gaji on-line diciptakan dari file kehadiran dan file karyawan (employee file). Salinan dari file ini dikirim ke departemen utang dan pengeluaran kas.

4) File catatan karyawan diperbarui.

5) Cek penggajian disiapkan dan ditandatangani. Cek tersebut dikirim ke bendahara untuk diperiksa dan direkonsiliasikan dengan daftar gaji. Cek pembayaran ini kemudian didistribusikan ke para karyawan.

ke departemen pengeluaran kas. Satu salinan bukti tersebut dikirim ke departemen buku besar umum, dan salinan yang terakhir dikirim ke departemen utang.

7) Pada akhir pemrosesan, sistem tersebut menerima file rangkuman distribusi tenaga kerja dan file bukti pengeluaran dan memperbarui file buku besar umum.

H.Analisis Sistem

1. Pengertian Analisis Sistem

Menurut Fatta (2007: 44),definisi analisis sistem adalah “Teknik pemecahan masalah yang menguraikan bagian-bagian komponen tersebut bekerja dan berinteraksi untuk mencapai tujuan mereka”.

Menurut Jogiyanto (1999: 129), definisi analisis sistem adalah sebagai berikut: Analisis sistem adalah penguraian dari suatu sistem yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi permasalahan-permasalahan, kesempatan-kesempatan, hambatan-hambatan yang terjadi dan kebutuhan-kebutuhan yang diharapkan sehingga dapat diusulkan perbaikan-perbaikannya.

2. Tahapan Analisis Sistem

Di dalamtahap analisis sistem, terdapat langkah-langkah dasar yang harus dilakukan oleh analis sistem:

a. Identify, yaitu kegiatan mendefinisikan masalah dengan cara: 1) Mengidentifikasi penyebab masalah.

2) Mengidentifikasi titik keputusan.

Setelah analis sistem menemukan penyebab masalah, analis sistem akan mengidentifikasi titik keputusan yang dapat diambil untuk memperbaiki masalah yang telah diidentifikasi sebelumnya.

3) Mengidentifikasi personil-personil kunci.

Setelah menemukan penyebab masalah dan menentukan titik keputusan, analis sistem mengidentifikasi personil kunci baik langsung maupun tidak langsung sebagai penyebab masalah.

b. Understand, yaitu kegiatan memahami kerja dari sistem yang ada.

Langkah ini dilakukan dengan memahami dan mempelajari secara rinci bagaimana sistem yang ada beroperasi.Untuk mempelajari operasi ini diperlukan data yang dapat diperoleh dengan melakukan penelitian. Analis sistem perlu mempelajari apa dan bagaimana operasi dari sistem yang ada sebelum mencoba menganalisis masalah, kelemahan dan kebutuhan pemakai sistem untuk dapat memberikan rekomendasi pemecahan.

c. Analyze, yaitu menganalisis sistem.

Analisis dilakukan berdasarkan data yang diperoleh dari hasil penelitian yang telah dilakukan.

d. Report, yaitu membuat laporan hasil analisis.

3. Sumber Informasi dalam Melaksanakan Analisis Sistem

Dalam melaksanakan analisis sistem, analis dapat memperoleh informasi dari: a. Sistem akuntansi yang sekarang digunakan, informasi didapatkan dari sistem informasi lama yang saat ini sedang berjalan di perusahaan.

b. Sumber informasi dari dalam perusahaan, keberadaan para pegawai, karyawan, dan buruh dapat menjadi salah satu sumber informasi.

c. Sumber informasi dari luar perusahaan, kondisi lingkungan bisnis dan perubahan prinsip akuntansi dapat menjadi informasi bagi analisis sistem.

4. Teknik Pengumpulan Informasi dalam Analisis Sistem

Dalam menyusun kebutuhan, ada beberapa teknik yang biasa digunakan. Menurut Fatta (2007: 69-71) teknik tersebut adalah sebagai berikut:

a. Wawancara.

Wawancara adalah teknik pengumpulan kebutuhan yang paling umum digunakan. Metode ini paling mudah digunakan, jika sistem yang dianalisis tidak terlalu besar.

b. Joint Application Development (JAD).

JAD adalah proses kelompok terstruktur yang terfokus untuk menentukan kebutuhan, melibatkan tim proyek, pengguna, dan manajemen bekerja bersama-sama. Teknik ini sangat berguna untuk mereduksi waktu pengumpulan informasi sampai 50%.

c. Kuisioner.

elektronik. Bisanya sampel dipilih untuk mewakili populasi tertentu. Setelah hasil kuisioner diperoleh diperlukan analisis untuk mengambil data yang sesuai dengan keperluan pengumpulan kebutuhan.

d. Analisis Dokumen.

Teknik ini dilakukan dengan mempelajari material yang menggambarkan sistem yang sedang berjalan. Biasanya dokumen yang diamati berupa form, laporan, manual kebijakan, grafik organisasi. Untuk perusahaan atau organisasi berskala kecil dan belum memiliki sistem yang terkomputerisasi, cara ini adalah cara yang efektif untuk menyusun kebuthan sistem.

e. Observasi.

Teknik ini dilakukan dengan melakukan pengamatan secara langsung pada proses-proses yang sedang berjalan. Hal ini penting karena kadang-kadang pengguna atau manajer tidak dapat mengingat secara keseluruhan apa yang mereka lakukan dan menceritakan kembali ke analisis. Teknik observasi biasanya dilakukan bersama-sama dengan teknik pengumpulan kebutuhan sistem yang lain.

I. Perancangan atau Desain Sistem

1. Pengertian Perancangan Sistem

Menurut Mulyadi (2001: 51), definisi perancangan sistem adalah “Proses penterjemahan kebutuhan pemakai informasi ke dalam alternatif rancangan sistem informasi yang diajukan kepada pemakai informasi untuk dipertimbangkan”.

Adapun dilakukan desain sistem baru dapat menyelesaikan masalah-masalah yang dihadapi perusahaan yang diperoleh daripemilihan alternatif sistem yang terbaik”.

2. Tahap Perancangan Sistem

Dari pengertian di atas, tahap desain sistem ini dibagi menjadi tiga tahap, yaitu: a. Desain sistem secara garis besar.

Sistem yang telah dipelajari oleh analis sistem kemudian akan dibuat rancangan sistem secara garis besar menggunakan diagram arus data level 0. Diagram ini akan menggambarkan bagaimana sistem tersebut berjalan, dan apa yang dapat diberikan sistem tersebut kepada pemakainya.

b. Melakukan evaluasi sistem

Evaluasi sistem dilakukan analis sistem untuk menentukan apakah sistem telah sesuai dengan tujuan dan telah sesuai dengan kebutuhan pemakainya.

c. Membuat desain sistem secara rinci.

Sistem yang telah dievaluasi akan dibuat rancangan desain sistem secara rinci menggunakan diagram arus data level 1. Diagram ini akan menggambarkan setiap kegiatan yang ada di dalam sistem secara lebih rinci.

3. Tujuan dan Sasaran Perancangan Sistem

Tahap perancangan sistem menurut Jogiyanto (1999: 197) memiliki tujuan utama yaitu:

a. Untuk memenuhi kebutuhan kepada pemakai sistem.

Untuk mencapai tujuan tersebut, analis sistem harus dapat mencapai sasaran-sasaran sebagai berikut:

a. Perancangan sistem harus berguna, mudah dipahami dan mudah digunakan.

b. Perancangan sistem harus dapat mendukung tujuan utama perusahaan. c. Perancangan sistem harus efisien dan efektif untuk dapat mendukung

pengolahan transaksi, pelaporan manajemen, dan pelaksanaan kebijakan. d. Perancangan sistem harus dapat mempersiapkan rancang bangun yang

rinci untuk tiap komponen sistem.

J. Perancangan Formulir, Jurnal, Bagan Alir Dokumen (Flowchart),

Diagram Arus Data (Data Flow Diagram), dan Laporan

1. Formulir

a. Pengertian Formulir

Menurut Mulyadi (2001: 75), definisi formulir adalah “Secarik kertas yang memiliki ruang untuk diisi dan sering pula disebut dengan dokumen”.

Menurut Mulyadi (2001: 76), definisi formulir elektronik adalah “Ruang yang ditayangkan dalam layar komputer yang digunakan untuk menangkap data yang akan diolah dalam pengolahan data elektronik”.

Menurut Mulyadi (2001: 5), formulir juga merupakan keluaran sistem lain yang menjadi masukan sistem akuntansi.

b. Manfaat Formulir

1) Menetapkan tanggung jawab timbulnya transaksi bisnis perusahaan. Dalam formulir, setiap orang yang bertanggung jawab atas terjadinya transaksi membubuhkan tanda tangan atau paraf. Hal tersebut dilakukan sebaga bukti pertanggungjawaban pemakaian wewenang atas pelaksanaan transaksi yang terjadi.

2) Merekam data transaksi bisnis perusahaan.

Formulir berfungsi sebagai alat untuk merekam data yang bersangkutan dengan transaksi. Semua data yang diperlukan untuk identifikasi transaksi direkam pertama kali dalam formulir.

3) Mengurangi kemungkinan kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan.

Semua perintah pelaksanaan suatu transaksi perlu ditulis dalam suatu fomulir untuk mengurangi kemungkinan kesalahan.

4) Menyampaikan informasi pokok dari orang satu ke orang lain di dalam organisasi yang sama atau ke organisasi lain.

Formulir berfungsi sebagai sarana untuk menyampaikan informasi secara intern organisasi atau antarorganisasi. Hal ini dikarenakan setiap bagian atau departemen dalam perusahaan mempunyai kegiatan yang saling berkaitan.

Sedangkan manfaat dari formulir elektronik adalah: 1) Tidak pernah kehabisan formulir.

2) Tidak pernah ketinggalan jaman.

Jika kebutuhan dan peraturan berubah, dengan segera formulir kertas menjadi ketinggalan jaman. Formulir elektronik mudah sekali disesuaikan dengan perubahan kebutuhan dan peraturan. Investasi untuk pencetakan dan penyimpanan tidak diperlukan untuk pembuatan formulir elektronik.

3) Ketidakefisienan formulir dapat dihindari.

Penggunaan formulir elektronik memungkinkan dengan segera penyesuaian isi dan format formulir untuk memenuhi perubahan keadaan sehingga memungkinkan penyediaan formulir tepat sesuai dengan kebutuhan pemakai. Penggunaan formulir kertas sudah tidak lagi memenuhi kebutuhan pemakai, karena untuk perancangan dan pencetakan diperlukan biaya.

4) Tidak dimungkinkan penggunaan formulir yang salah.

Penggunaan formulir kertas membuka kemungkinan untuk tujuan yang salah, atau penggunaan formulir oleh orang yang tidak berhak. Dengan formulir elektronik, pengendalian formulir dapat dilakukan dengan penentuan pemakai formulir tertentu hanya terbatas pada orang yang memiliki password, nama dan nomor formulir. Komputer akan memberikan jenis formulir sesuai dengan kode dan nama yang dimasukkan ke dalam komputer.

5) Kecepatan pengisian formulir.

6) Penangkapan data dilakukan sekali.

Dengan menggunakan formulir kertas, data direkam dalam formulir, kemudian orang lain harus membaca data dari formulir untuk keperluan pemasukan data ke dalam sistem informasi. Dengan menggunakan formulir elektronik, duplikasi penangkapan dan pemasukan data ke dalam sistem informasi tidak akan terjadi.

7) Tidak ada data yang mengambang.

Dengan formulir elektronik, data dimasukkan dan dikirimkan dari satu tempat ke tempat lain secara elektronik, sehingga tidak ada data yang mengambang. Dengan formulir kertas, data akan mengambang sesuai dengan lama waktu yang diperlukan untuk mentrasfer formulir kertas dari satu tempat ke tempat lain.

c. Perancangan Formulir

Prinsip dasar yang melandasi perancangan formulir menurut Mulyadi (2001: 86) adalah sebagai berikut:

1) Sedapat mungkin memanfaatkan tembusan atau copy formulir. Untuk memenuhi beberapa tujuan sekaligus perlu dibuat beberapa formulir.

2) Hindari duplikasi dalam pengumpulan data.

Sekali data telah dikumpulkan dari sumbernya, data tersebut harus direkam sedemikian rupa dalam formulir, sehingga dapat memenuhi kebutuhan informasi bagi semua departemen.

4) Masukan internal check dalam merancang formulir.

Internal check ini diciptakan untuk dapat menghasilkan informasi yang dapat dipercaya dan teliti serta untuk menjaga kekayaan organisasi.

5) Cantumkan nama dan alamat perusahaan pada formulir yang akan digunakan untuk komunikasi dengan pihak luar.

Hal ini dilakukan untuk memudahkan identifikasi asal formulir tersebut bagi perusahaan penerima.

6) Cantumkan nama formulir untuk memudahkan identifikasi.

Nama formulir biasanya dipilih untuk menggambarkan fungsi formulir tersebut. Nama formulir ini dicetak pada formulir untuk memudahkan identifikasi terhadap formulir tersebut.

7) Beri nomor untuk identifikasi formulir.

Jika perusahaan menggunakan berbagai jenis formulir, pemberian nomor identifikasi terhadap formulir mulai diperlukan. Dalam praktek tidak jarang nomor identifikasi lebih umum digunakan untuk menyebut formulir dibandingkan dengan nama formulir tersebut.

8) Cantumkan nomor garis pada sisi sebelah kiri dan kanan formulir. Hal ini dilakukan untuk menghindari kesalahan pengisian formulir yang lebar, setiap garis diberi nomor urut baik pada tepi sebelah kiri maupun tepi sebelah kanan.

9) Cetaklah garis pada formulir.

10) Cantumkan nomor urut tercetak.

Nomor urut ini digunakan untuk mengawasi pemakaian formulir dann untuk mengidentifikasi transaksi bisnis.

11) Rancangan formulir tertentu sedemikian rupa.

Cara yang ditempuh oleh analis sistem untuk menghemat waktu pengisian formulir adalah dengan membuat pertanyaan sedemikian rupa guna memperoleh informasi dari pengsisi. Pengisi hanya cukup memilih jawaban ya atau tidak yang sudah tersedia.

12) Susunlah formulir ganda dengan menyisipkan karbon sekali pakai, karbon berkali-kali, atau tanpa karbon.

Formulir ganda adalah formulir yang terdiri dari formulir asli dan tembusannya. 13) Pembagian zona sedemikian rupa sehingga formulir dibagi menurut

blok-blok daerah yang logis berisi data yang saling terkait.

Zona membagi formulir menurut blok-blok logis berisi data yang saling terkait. 2. Jurnal

a. Pengertian Jurnal

Menurut Mulyadi (2001: 101), definisi jurnal adalah “Catatan akuntansi permanen yang pertama, yang digunakan untuk mencatat transaksi keuangan perusahaan”.

b. Perancangan Jurnal

1) Harus tersedia jurnal dalam jumlah yang memadai sehingga memungkinkan perusahaan untuk menggunakan karyawan dalam mencatat dengan transaksi keuangan yang terjadi.

2) Jurnal akan digunakan untuk memisahkan transaksi ke dalam penggolongan pokok tertentu, seperti penerimaan kas, pengeluaran kas, penjualan dan pembelian.

3) Untuk mengurangi pekerjaan pembukuan yang terinci, harus digunakan kolom-kolom khusus dalam jurnal, sehingga memungkinkan pembukuan jumlah per kolom ke dalam rekening yang bersangkutan dalam buku besar.

4) Nama kolom dalam jurnal harus sesuai dengan nama rekening yang bersangkutan dalam buku besar.

5) Kolom-kolom dalam jurnal digunakan untuk mengumpulkan angka yang akan diringkas dalam rekening yang bersangkutan dalam buku besar.

6) Sedapat mungkin jurnal harus dirancang sedemikian rupa sehingga pekerjaan menyalin informasi dari dokumen sumbernya dibuat sangat minimum.

7) Harus ditetapkan hubungan antara dokumen sumber tertentu dengan jurnal sehingga pertanggungjawaban kebenaran informasi dapat ditentukan.

c. Metode Pencatatan Data

Menurut Mulyadi (2001: 109-111) ada berbagai cara yang dapat digunakan untuk mencatat informasi dalam jurnal:

1) Dengan pena

2) Dengan mesin pembukuan

Informasi dari dokumen disalin dengan mesin pembukuan, bersamaan dengan pembukuan ke dalam rekening buku pembantu.

3) Dengan arsip dokumen sumber yang berfungsi sebagai jurnal

Jurnal berupa arsip dokumen sumber yang disusun menurut waktu terjadinya transaksi.

4) Dengan komputer

Informasi dari dokumen dimasukkan ke dalam komputer melalui keyboard dan dicatat kedalam arsip transaksi yang berfungsi sebagai jurnal.

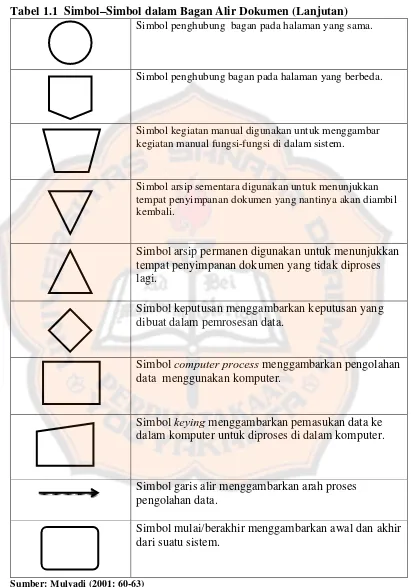

3. Bagan Alir Dokumen (Flowchart)

Bagan alir dokumen (flowchart) merupakan bentuk aliran dokumen– dokumen yang masuk ke dalam sebuah sistem dan dokumen-dokumen yang dihasilkan dari proses sebuah sistem.

Untuk dapat menggambarkan bagan alir dokumen maka digunakan simbol– simbol yang mewakili setiap dokumen, kegiatan dan keterangan suatu kegiatan dalam transaksi. Jika simbol–simbol tersebut digabungkan sesuai dengan kegiatan transaksi yang terjadi maka membentuk suatu bagan yang akan menunjukkan tentang aliran dokumen dari data menjadi informasi.

Tabel 1.1 Simbol–Simbol dalam Bagan Alir Dokumen

Simbol dokumen digunakan untuk menggambarkan semua dokumen berupa formulir untuk merekam transaksi.

Tabel 1.1 Simbol–Simbol dalam Bagan Alir Dokumen (Lanjutan)

Simbol penghubung bagan pada halaman yang sama.

Simbol penghubung bagan pada halaman yang berbeda.

Simbol kegiatan manual digunakan untuk menggambar kegiatan manual fungsi-fungsi di dalam sistem.

Simbol arsip sementara digunakan untuk menunjukkan tempat penyimpanan dokumen yang nantinya akan diambil kembali.

Simbol arsip permanen digunakan untuk menunjukkan tempat penyimpanan dokumen yang tidak diproses lagi.

Simbol keputusan menggambarkan keputusan yang dibuat dalam pemrosesan data.

Simbol computer process menggambarkan pengolahan data menggunakan komputer.

Simbol keying menggambarkan pemasukan data ke dalam komputer untuk diproses di dalam komputer.

Simbol garis alir menggambarkan arah proses pengolahan data.

Simbol mulai/berakhir menggambarkan awal dan akhir dari suatu sistem.

4. Diagram Arus Data (Data Flow Diagram)

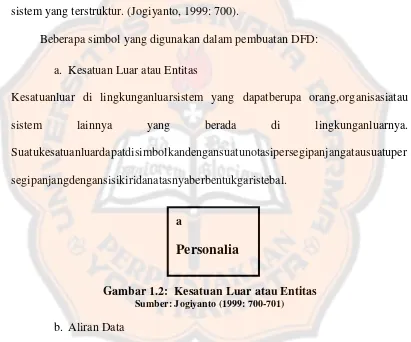

Diagram arus data (DFD) sering digunakan untuk menggambarkan suatu sistem yang telah ada atau suatu sistem baru yang akan dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut akan disimpan. DFD merupakan alat yang digunakan pada metodologi pengembangan sistem yang terstruktur. (Jogiyanto, 1999: 700).

Beberapa simbol yang digunakan dalam pembuatan DFD:

a. Kesatuan Luar atau Entitas

Kesatuanluar di lingkunganluarsistem yang dapatberupa orang,organisasiatau sistem lainnya yang berada di lingkunganluarnya. Suatukesatuanluardapatdisimbolkandengansuatunotasipersegipanjangatausuatuper segipanjangdengansisikiridanatasnyaberbentukgaristebal.

Gambar 1.2: Kesatuan Luar atau Entitas

Sumber: Jogiyanto (1999: 700-701) b. Aliran Data

Aliran data pada DFD ditunjukkan dengan simbol panah.Aliran datainimengalir diantara proses, simpanan data dankesatuanluar.Aliran data inimenunjukkanarusdari data yang dapatberupamasukan dari kesatuan luar untuk diproses atauhasildari proses sistem.

a

Cek Gaji

Gambar 1.3: Aliran Data

Sumber: Jogiyanto (1999: 701-702) c. Proses

Proses adalahkegiatanatau aktivitas yang dilakukanoleh orang, mesinatau komputer darihasilsuatualirandata berupa masukan yang akan menghasilkan keluaran berupa informasi baru.

Gambar 1.4: Proses

Sumber: Jogiyanto (1999: 705)

Gambar 1.5: Hubungan Aliran Data antara Entitas dengan Proses

Sumber: Jogiyanto (1999: 706) d. Simpanan Data

Simpanan data merupakanpenyimpan data yang dapatberupa: 1) Suatu file atau basis data di sistem komputer.

Jika perusahaan menggunakan sistem komputerisasi maka data dapat disimpan sebagai suatu file atau basis data.

2) Suatuarsipataucatatan manual.

Data juga dapat disimpan sebagai suatu arsip baik permanen maupun sementara, atau sebagai suatu catatan manual.

3) Suatukotaktempat data di mejaseseorang.

Data yang disimpan sebagai arsip berupa catatan manual dapat disimpan di suatu kotak di meja karyawan.

4) Suatu tabel acuan manual.

Data juga dapat disimpan dengan menginputnya ke dalam tabel-tabel sesuai kebutuhan dan klasifikasinya.

5) Suatu agenda ataubuku.

Data juga dapat disimpan sebagai suatu agenda atau buku.

Gambar 1.6: Penyimpanan Data

Sumber: Jogiyanto (1999: 707)

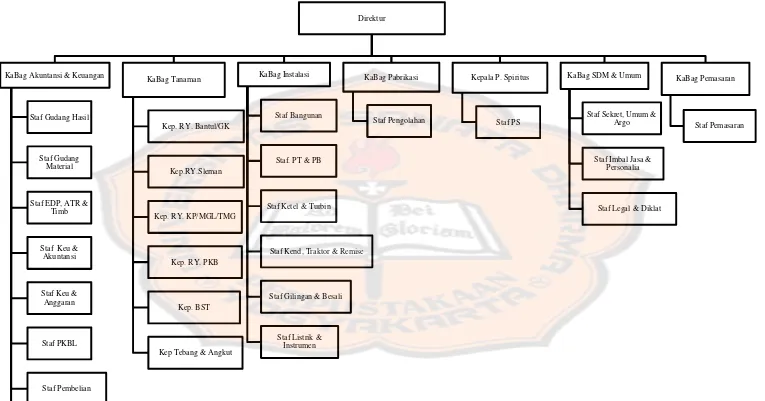

Gambar 1.7: Hubungan Entitas, Aliran data, Proses dan Simpanan Data.

Sumber: Jogiyanto (1999: 715) 5. Laporan

Laporan merupakan bentuk dari output atau hasil dari suatu proses. Laporan ini digunakan oleh manajemen untuk pengambilan keputusan. Menurut Baridwan (1993: 190-191), beberapa hal yang dilakukan untuk merancang laporan adalah sebagai berikut:

a. Merancang format laporan.

Laporan yang dihasilkan dapat dibuat dalam berbagai bentuk seperti tabel, grafik, atau bentuk uraian.

b. Merancang isi laporan.

Perancangan isi laporan berkaitan dengan penggunaan laporan itu. Agar laporan yang dihasilkan itu dapat bermanfaat bagi penerima, maka perlu diketahui lebih dahulu tujuan dibuatnya laporan tersebut.