"ANALISIS PENERAPAN AUDIT MANAJEMEN ATAS FUNGSI KEUANGAN PADA PT PITU ANUGRAH UTAMA

JORDAN TIBLOLA STIE-YPUP Makassar

ABSTRAK

Tujuan penelitian ini untuk melihat sejauh mana penerapan audit manajemen atas fungsi keuangan yang di lakukan oleh PT. Pitu Anugrah Utama khususnya pada bagian keuangan, dan untuk menerapkan langkah-langkah audit manajemen atas fungsi keuangan pada PT. Pitu Anugrah Utama. Metode analisis yang digunakan dalam penelitian ini memggunakan analisis deskriptif, yaitu suatu analisis yang menguraikan sejauh mana penerapan manajemen audit atas fungsi keuangan yang di lakukan oleh perusahaan PT.Pitu Anugrah Utama di Makassar. Fungsi keuangan PT Pitu Anugrah Utama tidak berjalan dengan baik, di mana kesimpulan ini di dukung dengan bukti-bukti yang di peroleh selama melaksanakan tahapan audit.

Kata-Kata Kunci: Audit manajemen, fungsi keuangan, tahapan audit PENDAHULUAN

Pemeriksaan manajemen atas fungsi keuangan di dalam suatu perusahaan adalah mengumpulkan, menganalisa dan memonitor data dari seluruh kegiatan fungsional dalam perusahaan. Peranan bagian keuangan adalah sangat aktif oleh karena pada dasarnya setiap unit kegiatan membutuhkan biaya. Apabila peranan bagian keuangan menjadi pasif, maka setiap unit akan berfungsi untuk mengawasi jalannya kegiatan yang utama. Dalam praktiknya laporan keungan yang telah disusun perlu dilakukan pemeriksaan (audit ) lebih lanjut. Tujuannya adalah agar laporan keuangan tersebut benar-benar dapat dipertanggungjawabkan kepada berbagai pihak, baik kepada pemilik maupun pihak luar perusahaan. Artinya segala sesuatu yang berhubungan dengan aktifitas perusahaan dilaporkan secara benar sehingga berbagai pihak yang membutuhkan informasi tentang keuangan perusahaan dapat membaca dan menganalisis dari laporan keuanaga yang telah diperiksa kebenarannya. Disamping itu, Pihak yang mengaudit pihak laporan keuangan perusahaan juga harus merupakan lembaga resmi yang telah ditetapkan, terutama untuk kepentingan pihak-pihak diluar perusahaan.

Fungsi keuangan pada perusahaan PT. Pitu Anugrah Utama adalah mengumpulkan, mencatat, menganalisis, dan memantau beraneka ragam data yang di peroleh dari berbagai satuan dan bidang fungsional lainnya dalam perusahaan, baik yang bidang fungsional yang bersifat kegiatan pokok maupun yang bersifat penunjang. Fungsi bagian keuangan ini mempunyai peranan penting dalam menentukan kehidupan perusahaan, karena berorientasi pada terselenggaranya kegiatan operasional masing-masing bidang misalnya dengan mengejar target pendapatan proyek, pembiayaan kegiatan bisnis dan pembagian dividen yang berhasil di raih kepada pihak-pihak yang berhak menerimanya. Itulah sebabnya fungsi keuangan memegang peranan penting karena menyangkut dalam hal keuangan perusahaan, dan merupakan suatu pemeriksaan terhadap kegiatan yang ada di dalam perusahaan secara menyeluruh atau hanya

sebagian, dengan tujuan memberikan rekomendasi yang konstruktif ke arah perkembangan perusahaan di masa yang akan datang melalui pemeriksaan ketidakefisienan keuangan perusahaan dan memberikan petunjuk-petunjuk yang memungkinkan untuk memperbaiki aktivitas fungsi-fungsi yang ada di dalam perusahaan, khususnya yang termasuk dalam fungsi keuangan, oleh karena itu maka perlu di tunjang oleh adanya pelaksanaan sistem pemeriksaan manajemen atas fungsi keuangan.

Dari latar belakang yang telah di kemukakan di atas, maka penulis terdorong untuk mengkaji masalah yang menyangkut audit manajemen, namun penulis hanya membatasinya pada fungsi keuangan,atas dasar itu penulis memilih judul: "Analisis Penerapan Audit Manajemen Atas Fungsi Keuangan Pada PT.Pitu Anugrah Utama". Rumusan Masalah

Berdasarkan latar belakang tersebut di atas, maka yang menjadi rumusan masalah dalam penelitian ini adalah :

" Apakah penerapan audit manajemen atas fungsi keuangan yang di terapkan pada PT.

Pitu Anugrah Utama di Makassar telah di lakukan secara efektif dan efisien." Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk melihat sejauh mana penerapan audit manajemen atas fungsi keuangan yang di

lakukan oleh PT. Pitu Anugrah Utama khususnya pada bagian keuangan.

2. Untuk menerapkan langkah-langkah audit manajemen atas fungsi keuangan pada PT.

Pitu Anugrah Utama.

TINJAUAN PUSTAKA Pengertian Audit

Pengertian audit sebagaimana di kemukakan oleh Simamora ( 2002:4) mengemukakan bahwa, audit adalah sebagai proses sistematik pencarian dan pengevaluasian secara obyektif bukti mengenai asersi tentang peristiwa dan tindakan ekonomik untuk meyakinkan kadar kesesuain antara asersi tersebut dengan kriteria yang di tetapkan, dan mengkomunikasikan hasilnya yang berkepentingan.

Agoes ( 2004 : 3) mengemukakan pengertian audit adalah suatu pemeriksaan yang di lakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah di susun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenenai kewajaran laporan keuangan.

Jenis-Jenis Audit

Audit pada umumnya menurut Sunarto ( 2003 :3 ) dapat di kelompokkan menjadi tiga golongan, yaitu :

1. Audit Laporan Keuangan

Laporan keuangan yang di periksa biasanya meliputi neraca, laporan laba rugi, dan laporan arus kas. Audit laporan keuangan adalah laporan yang akan di gunakan oleh berbagai pihak untuk berbagai tujuan.

Audit kesesuaian adalah menentukan apakah pihak yang di audit telah mengikuti prosedur yang di tetapkan oleh pihak yang berwenang.Audit kesesuaian dapat berupa penentuan apakah karyawan-karyawan di bidang akuntansi telah mengikuti prosedur yang telah di tetapkan perusahaan, mengkaji ulang tarif upah yang di sesuaiakan ,atau memeriksa perjanjian yang di buat pemberi pinjaman, dan memastikan perusahaan telah mematuhi semua perjanjian. Hasil audit kesuaian di laporkan kepada pihak tertentu yaqng lebih tinggi yang ada dalam organisasi yang di audit dan tidak di berikan kepada pihak-pihak di luar perusahaan.

3. Audit Operasional

Audit operasional adalah pengkajian atas setiap bagian dari prosedur dan metode yang di tetapkan suatu organisasi dangan tujuan untuk mengevaluasi untuk efisiensi dan efektifitas. Hasil akhir dari suatu audit operasional berupa rekomendasi kepada manajemen untuk perbaikan operasi.

Pengertian Audit Manajemen

Tunggal ( 2000:2 ) memberikan pengertian manajemen audit sebagai berikut : Pemeriksaan manajemen adalah suatu teknik yang secara teratur dan sistematis di gunakan untuk menilai efektivitas unit atau pekerjaan di bandingkan dengan standar-standar perusahaan dan industry, dengan menggunakan petugas yang ahli dalam lingkup obyek yang di analisis, untuk meyakinkan manajemen bahwa tujuan di laksanakan dan keadaan yang membutuhkan perbaikan di temukan.

Sedangkan menurut Siagian ( 2007 : 13) berpendapat bahwa :"Pemeriksaan manajemen pada hakekatnya merupakan suatu instrument ilmiah yang di peruntukkan bagi manajemen puncak. Dikatakan demikian, karena manajemen puncak yang menarik manfaat yang paling besar dari hasil kegiatan itu.Jika dalam suatu perusahaan, penyelenggaraan pemeriksaan manajemen merupakan suatu kegiatan khusus, seperti dalam bentuk proyek misalnya, manajemen puncak pula yang akan mengambil prakarsa agar kegiatan itu di tangani dan sekaligus menentukan pendekatan yang akan di lakukan untuk menyelesaikannya."

Tujuan dan Ruang Lingkup Audit Manajemen

Setiap organisasi terutama organisasi yang berskala besar sangat memerlukan audit manajemen, karena dengan audit manajemen maka perusahaan dapat mengevaluasi dan mempertahankan efektifitas dan efisiensi kinerja perusahaan. Tujuan audit manajemen ( operasional audit ) secara umum adalah menilai efisiensi dan efektifitas organisasi. Audit manajemen di rancang untuk menilai organisasi secara keseluruhan atau membatasi ruang lingkup auditnya pada suatu fungsi atau departemen tertentu dalam suatu organisasi.

Ringkasnya audit manajemen di lakukan untuk meyakinkan bahwa organisasi akan berjalan dengan baik, karena audit manajemen sebagai alat pengendalian mampu mengidentifikasikan ketidak hematan yang harus di komunikasikan dengan baik kepada manajemen unit yang di periksa. Komunikasi ini sangat bermanfaat bagi manajemen usahanya, biasanya penugasan ini terjadi jika perusahaan tidak mempunyai staf internal auditor atau internal auditor perusahaan bersangkutan kurang keahliannya dalam area tertentu.

Peranan pemeriksaan manajemen, yang di inginkan dan sepantasnya di peroleh pihak manajemen adalah suatu program pemeriksaan yang dapat membantu

memecahkan masalah serta meningkatkan keefisiensi, efektifan, dan daya saing perusahaan secara keseluruhan. Manajemen menginginkan suatu pendekatan pemeriksaan yang dapat menghasilkan pemecahan masalah secara mendasar dan pelaksanaannya tidak terlalu melibatkan manajemen senior.

Audit manajemen bertujuan untuk mengidentifikasi kegiatan , program dan aktivitas yang masih memerlukan perbaikan, sehingga dengan rekomendasi yang di berikan nantinya dapat di capai perbaikan atas pengelolaan berbagai program dan aktivitas pada perusahaan tersebut. Berkaitan dengan tujuan ini titik berat audit di arahkan terutama pada berbagai objek audit yang diperkirakan dapat di perbaiki di masa yang akan datang,di samping juga mencegah kemungkinan terjadinya berbagai kerugian.

Tahap-Tahap Pemeriksaan manajemen

Kegiatan pemeriksaan menurut standar profesional menurut Akmal ( 2006 : 16 ) terdiri dari empat tahap sebagai berikut :

1. Tahap perencanaan.

2. Tahap pengujian dan evaluasi.

3. Tahap penyampaian hasil pemeriksaan.

4. Tahap tindak lanjut.

Adapun tahap-tahap pemeriksaan manajemen menurut Tunggal ( 2000 : 40 ) yaitu :

1. Merencanakan pekerjaan yang akan dilaksanakan, termasuk menentukan standar berdasarkan manajemen operasi yang dianut akan dinilai.

2. Mengumpulkan bukti-bukti yang digunakan untuk mengukur performa operasi.

3. Menganalisis dan menyelidiki penyimpangan dari standar.

4. Menentukan tindakan koreksi apabila diperlukan.

5. Melaporkan hasilnya kepada tingkat manajemen yang tepat.

Pemeriksaan Mannajemen Atas Fungsi Keuangan

Tunggal ( 2000 : 1 ) mengemukakan definisi manajemen audit atas fungsi keuangan sebagai berikut : “ Pemeriksaan keuangan ( financial auditing ), yang terutama berhubungan dengan pengesahan kebenaran dan kewajaran laporan keuangan yang disusun sesuai dengan standar-standar yang berlaku umum ”. Lain halnya Sunarto ( 2003 : 3 ) mengemukakan bahwa : “ Audit laporan keuangan adalah laporan yang akan digunakan oleh berbagai pihak untuk berbagai tujuan ”.

Tanggung jawab dan tugas para manajer keuangan berbeda dari satu perusahaan ke perusahaan lain, namun perbedaan itu hanya bersifat nuansa karena besaran perusahaan, sebab pada dasarnya tugas pokok manajer keuangan menyangkut antara lain pengambilan keputusan tentang penanaman modal, pembiayaan kegiatan bisnis dan pembagian dividen yang berhasil diraih kepada pihak-pihak yang berhak menerimanya, seperti pemodal danpemilik/pemegang saham disamping menjamin kepuasan berbagai ppihak yang berkepentingan, baik internal maupun eksternal.

Hipotesis

Hipotesis dalam penulisan skripsi ini adalah diduga bahwa audit manajemen atas fungsi keuangan pada PT. Pitu Anugrah Utama belum dilaksanakan secara efisien dan efektif.

METODE PENELITIAN Lokasi dan waktu Penelitian

Objek penelitian ini adalah pada PT. Pitu Anugrah Utama yang bergerak di bidang general kontraktor dan jasa berlokasi di jalan Mon.Emmy Saelan No.14K Makassar. Adapun waktu penelitian yang di gunakan kurang lebih dua bulan.

Metode Analisis

Untuk membahas masalah yang di kemukakan di atas, penulis memggunakan analisis deskriptif, yaitu suatu analisis yang menguraikan sejauh mana penerapan manajemen audit atas fungsi keuangan yang di lakukan oleh perusahaan PT.Pitu Anugrah Utama di Makassar.

HASIL PENELITIAN DAN PEMBAHASAN Pemeriksaan Manajemen Atas Fungsi Keuangan

Fungsi manajemen dalam perusahaan memegang peranan penting, khususnya pada PT.Pitu Anugrah Utama terdapat fungsi keuangan dimana bertugas mengelola keuangan termasuk seluruh pengeluaran-pengeluaran. Tujuan terhadap pemeriksaan manajemen dimaksudkan untuk melihat efisiensi dan efektivitas fungsi keuangan ada pada PT. Pitu Anugrah Utama. Dalam tahap pemeriksaan manajemen fungsi keuangan meliputi survei pendahuluan, review dan pengujian pengendalian manajemen yang meliputi hasil temuan dan sasaran perbaikan atas kelemahan terhadap sistem pengendalian manajemen perusahaan.

Tahap Survey Pendahuluan

Dalam tahap survei pendahuluan maka, informasi secara umum tentang operasi perusahaan telah di ketahui. Kemudian dalam survei pendahuluan ini, di lakukan kegiatan wawancara dengan personil yang terkait dengan fungsi keuangan dan fungsi-fungsi lainnya. Wawancara tersebut di lakukan di maksudkan untuk mengajukan pertanyaan dalam bentuk kuesioner. Hasil wawancara dalam tahap survei pendahuluan meliputi :

Tabel 1

Kuesioner Pemeriksaan Manajemen Pada Bagian Keuangan PT. PITU ANUGRAH UTAMA

Sumber: Hasil Interview dengan staf karyawan pada PT. PITU ANUGRAH UTAMA Dari hasil interview yang dilakukan maka dapat ditarik kesimpulan sebagai berikut: 1. Bagian keuangan/umum telah menyelenggarakan fungsi penyusunan anggaran

pendapatan dan biaya proyek tetapi bagian keuangan/umum belum menyusun cash flow secara efisien dan efektif dan tidak melaksanakan pengelolaan keuangan serta perhitungan modal kerja dan perpajakan.

2. Sub bagian keuangan telah mempersiapkan dan melaksanakan pengurusan, tagihan, proyek, pengurusan perpajakan tetapi sub bagian keuangan belum mengelola administrasi penerimaan dan pengeluaran kas secara akurat dan belum mengelola cash flow yang disusun oleh bagian keuangan secara akurat.

3. Kasir telah bertanggung jawab terhadap segala kegiatan yang berkaitan dengan penerimaan dan pengeluaran uang dan telah membuat laporan pertanggung jawaban kas kepada bagian keuangan tetapi belum membuat bukti kas masuk dan bukti kas keluar.

Review dan Pengujian Pengendalian Manajemen

Tahap selanjutnya dalam pelaksanaan pemeriksaan dan manajemen adalah menganalisis efektivitas sistem pengendalian manajemen jika proses pengendalian manajemen fungsi keuangan yang di miliki oleh perusahaan baik dan di terapkan oleh perusahaan sesuai dengan proses pengendalian manajemen pada fungsi keuangan yang

1. 2. 3. 1. 2. 3. 1. 2. 3. A.Bagian Keuangan/Umum

Apakah bagian keuangan/umum telah menyelenggarakan fungsi penyusunan anggaran pendapatan dan biaya proyek.

Apakah bagian keuangan/umum telah menyusun cash flow secara efisien dan efektif.

Apakah bagian keuangan/umum melaksanakan

pengelolaan keuangan serta perhitungan modal kerja dan perpajakan.

B.SubBagianKeuangan

Apakah sub bagian keuangan telah melaksanakan fungsi administrasi penerimaan dan pengeluaran kas secara akurat.

Apakah sub bagian keuangan bagian keuangan telah mengelola cash flow yang di susun oleh bagian keuangan secara akurat.

Apakah sub bagian keuangan mempersiapkan dan melaksanakan pengurusan,tagihan, proyek, pengurusan perpajakan.

C.Bagian Kasir

Apakah kasir bertanggung jawab terhadap segala kegiatan yang berkaitan dengan penerimaan dan pengeluaran uang. Apakah kasir membuat bukti kas masuk dan bukti kas keluar.

Apakah kasir telah membuat laporan pertanggungjawaban kas kepada bagian keuangan.

√ - - √ √ - √ - √ √ √ √ - √ - -

ada, dapat di simpulkan bahwa perusahaan cukup efektif dalam pelaksanaan pengendalian manajemen, khususnya pada fungsi keuangan.

Dalam melakukan pemeriksaan atas fungsi keuangan, yang harus di lakukan adalah menganalisis dan mengevaluasi proses pengendalian manajemen yang ada dalam perusahaan,serta melakukan evaluasi terhadap sistem pengendalian manajemen atas fungsi keuangan,di lakukan review dan pengujian atas proses pengendalian manajemen atas fungsi keuangan, termasuk pelaksanaan proses pengendalian manajemen yang ada dalam perusahaan.

Tujuan di lakukan pengendalian manajemen adalah untuk menentukan langkah-langkah yang di lakukan terhadap pemeriksaan atas fungsi keuangan. Langkah selanjutnya dalam melakukan pemeriksaan adalah menilai apakah fungsi keuangan sudah memadai dan telah di terapkan sesuai dengan sistem pengendalian manajemen atas fungsi keuangan.

Tabel 2 Hasil Review dan Pengujian Pengendalian Manajemen Atas Fungsi Keuangan Pada PT. PITU ANUGRAH UTAMA di Makassar

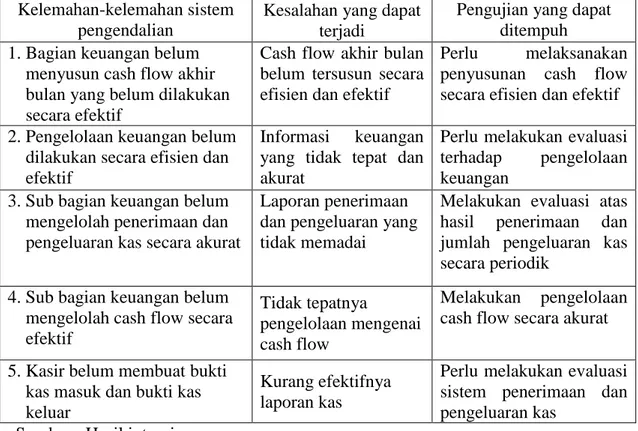

Kekuatan-Kekuatan Sistem Pengendalian Manajemen

1. Perseroan memiliki struktur organisasi yang mengatur tentang fungsi dan tanggung Jawab masing-masing bagian

2. Tidak dilakukan perangkapan tugas dan fungsi keuangan Kelemahan-kelemahan sistem

pengendalian

Kesalahan yang dapat terjadi

Pengujian yang dapat ditempuh 1. Bagian keuangan belum

menyusun cash flow akhir bulan yang belum dilakukan secara efektif

Cash flow akhir bulan belum tersusun secara efisien dan efektif

Perlu melaksanakan

penyusunan cash flow secara efisien dan efektif 2. Pengelolaan keuangan belum

dilakukan secara efisien dan efektif

Informasi keuangan

yang tidak tepat dan akurat

Perlu melakukan evaluasi

terhadap pengelolaan

keuangan 3. Sub bagian keuangan belum

mengelolah penerimaan dan pengeluaran kas secara akurat

Laporan penerimaan dan pengeluaran yang tidak memadai

Melakukan evaluasi atas

hasil penerimaan dan

jumlah pengeluaran kas secara periodik

4. Sub bagian keuangan belum mengelolah cash flow secara efektif

Tidak tepatnya

pengelolaan mengenai cash flow

Melakukan pengelolaan cash flow secara akurat

5. Kasir belum membuat bukti kas masuk dan bukti kas keluar

Kurang efektifnya laporan kas

Perlu melakukan evaluasi sistem penerimaan dan pengeluaran kas

Sumber : Hasil interview

Setelah di lakukan hasil review pengujian pengendalian manajemen pada PT. Pitu Anugrah Utama di perolah temuan-temuan sebagai berikut :

2. Pengelolaan keuangan perpajakan belum di lakukan secara efisien dan efektif.

3. Sub bagian keuangan belum mengelolah administrasi penerimaan dan pengeluaran kas.

4. Sub bagian keuangan belum mengelolah cash flow yang di susun oleh bagian keuangan secara akurat.

5. Kasir belum membuat laporan kas yang akurat. Pemeriksaan Terperinci

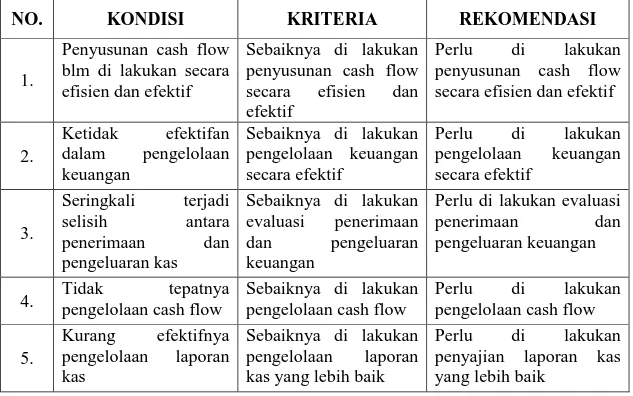

Setelah melakukan tahap review dan pengujian pengendalian manajemen maka tahap selanjutnya yaitu melakukan pemeriksaan terperinci pada PT. Pitu Anugrah Utama di Makassar. Adapun ringkasan pemeriksaan terperinci fungsi keuangan PT. Pitu Anugrah Utama dapat di lihat pada tabel 3 berikut :

Tabel 3 : Ringkasan Pemeriksaan Terperinci Fungsi Keuangan PT. Pitu Anugrah Utama

NO. KONDISI KRITERIA REKOMENDASI

1.

Penyusunan cash flow blm di lakukan secara efisien dan efektif

Sebaiknya di lakukan penyusunan cash flow

secara efisien dan

efektif

Perlu di lakukan

penyusunan cash flow secara efisien dan efektif

2. Ketidak efektifan dalam pengelolaan keuangan Sebaiknya di lakukan pengelolaan keuangan secara efektif Perlu di lakukan pengelolaan keuangan secara efektif 3. Seringkali terjadi selisih antara penerimaan dan pengeluaran kas Sebaiknya di lakukan evaluasi penerimaan dan pengeluaran keuangan

Perlu di lakukan evaluasi

penerimaan dan

pengeluaran keuangan

4. Tidak pengelolaan cash flow tepatnya Sebaiknya di lakukan pengelolaan cash flow Perlu pengelolaan cash flow di lakukan

5. Kurang efektifnya pengelolaan laporan kas Sebaiknya di lakukan pengelolaan laporan

kas yang lebih baik

Perlu di lakukan

penyajian laporan kas yang lebih baik

Dalam ringkasan pemeriksaan terpenuhi atas fungsi keuangan maka perlu di lakukan temuan-temuan mengenai penerimaan terpenuhi serta usulan sebagai berikut :

a). Penyusunan cash flow belum di lakukan secara efisien dan efektif, sebaiknya di lakukan penyusunan cash flow secara efisien dan efektif.

b). Tidak efisiennya pengelolaan keuangan, sebaiknya di lakukan pengelolaan keuangan secara efektif.

c). Terjadinya selisih antara penerimaan dan pengeluaran keuangan, sebaiknya di lakukan evaluasi atas penerimaan dan pengeluaran keuangan.

d). Tidak tepatnya pengelolaan cash flow, sebaiknya di lakukan pengelolaan cash flow. e). Kurang efektifnya pengelolaan laporan kas, sebaiknya penetapan laporan kas yang

lebih baik.

Tahap akhir dalam pelaksanaan pemeriksaan manajemen adalah penyusunan laporan pemeriksaan manajemen. Pada umumnya laporan pemeriksaan manajemen terdiri atas :

1. Pendahuluan.

a. Informasi umum dan latar belakang perusahaan.

b. Tujuan umum pemeriksaan.

c. Ruang lingkup pemeriksaan.

d. Prosedur-prosedur yang di gunakan. 2. Temuan-temuan

3. Kesimpulan 4. Rekomendasi

KESIMPULAN

Berdasarkan hasil analisis yang telah di lakukan atas pengamatan dan data-data yang di peroleh terkait dengan pelaksanaan program kerja dan keberadaan fungsi keuangan PT. Pitu Anugrah Utama di Makassar, maka kami dapat menyimpulkan bahwa fungsi keuangan PT Pitu Anugrah Utama tidak berjalan dengan baik, di mana kesimpulan ini di dukung dengan bukti-bukti yang di peroleh selama melaksanakan tahapan audit.

1. Penyusunan cash flow belum di laksanakan secara efisien dan efektif serta belum dilakukan secara akurat. Dan bagian keuangan juga belum melaksanakan pengelolaan keuangan serta perhitungan modal kerja dan perpajakan.

2. Pengelolaan penerimaan dan pengeluaran belum memadai.

3. Kasir membuat laporan kas yang akurat.

DAFTAR PUSTAKA

Agoes, Sukrisni,2004,Auditing Pemeriksaan Akuntan, Jilid Satu, Edisi Ketiga, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Akmal,2006,Pemeriksaan Intern (Internal Audit), Edisi Pertama, Cetakan Pertama, Penerbit STIE-YKPN, Yogyakarta.

Bayangkara, IBK,2008, Audit Manajemen, Cetakan Kedua, Penerbit Salemba Empat, Jakarta.

Hamilton Alexander,2006, Manajemen Audit,:Meningkatkan Efisiensi dan Efektivitas , Penerbit Usaha Nasional, Surabaya.

Muchtar Ali Masjono,2000,Audit Sistem Informasi,Cetakan Pertama,Penerbit:Rineke Cipta, Jakarta.

Sunarto,2003,Auditing,Edisi Pertama,Cetakan Ketiga,Penerbit:Pena Persada,Jakarta.

Tunggal, Amin Widjaja,2000,Management Audit Suatu Pengantar,Edisi

Kedua,Penerbit,Rineka Cipta,Jakarta.