i

EVALUASI SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS GEREJA WILAYAH

(Studi Kasus di Paroki Pugeran Yogyakarta)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Albertus Henri Listyanto Nugroho NIM: 152114019

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii

EVALUASI SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS GEREJA WILAYAH

(Studi Kasus di Paroki Pugeran Yogyakarta)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Albertus Henri Listyanto Nugroho NIM: 152114019

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

SKRIPSI

EVALUASI SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS GEREJA WILAYAH

(Studi Kasus d·j Paroki Pugeran Yogyakarta)

0leh:

Albertus Henri Listyanto Nugroho NIM: 152114019

TelahDisett~illi 0leh:

Drs. Gabri JAnto Lis~ianto, M.S.A., Akt

iii

SKRIPSI

EVALUASI SISTEM AKUNTANSIPENERIMAAN DAN PENGELUARAN KAS GERltJA WILAYAH

(Studi Kas'us di ParokfPugerim Yogyakarta) Dipersiapkan dan ditulis oleh:

Albertus Henri Listyanto Nugroho

NIM: 152,1140i9 .

t~lahdipertahankandi depan Dewan Penguji Pada Tanggal 18 Juli 2019

Dandinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lcngkap Tanda Tangan

Anggota Drs. G. Anto Listiallto, M.S.A., Ak

Anggota Dr. Firma Sulistiyowati, NLSL. ,t."k.,QIA., CA Sekretaris Drs. YP. Supardiyono, M.Si., Ak., QIA., CA

Dr. Fr. Reni Retno Anggraini,M.si" Ak., CA Ketua

Anggota A. DiksaKuntara,S.E., MFA.) QV\

...c4B.

A.lbt:ftU<;Yudi Yuniarto, S.E.,M.B.A

v

PERSEMBAHAN

Aku datang untuk melemparkan api ke bumi

dan betapakah Aku harapkan,

api itu telah menyala.

(Lukas 12: 49)

“Ad Maiorem Dei Gloriam”

Kupersembahkan kepada: Tuhan Yesus Kristus yang selalu memberi berkat Bapak, Ibuk, Dek William, dan Dek Willem Seluruh kerabat dan teman yang selalu memberikan warna

vi

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

EVALUASI SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS GEREJA WILAYAH

(Studi Kasus di Paroki Pugeran Yogyakarta)

Dan dimajukan untuk diuji pada tanggal 18 Juli 2019 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak sengaja, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2019 Yang membuat pernyataan,

viii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulis skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma.

2. Albertus Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA., selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Dr. Fr Reni Retno Anggraini., M.Si., Ak., CA selaku dosen pembimbing akademik yang telah mendampingi penulis dalam menjalakan perkuliahan dari awal masuk sampai dengan menyelesaikan skripsi.

5. Drs. Gabriel Anto Listianto, M.S.A., Akt selaku pembimbing skripsi yang telah membantu dan membimbing penulis dalam menyelesaikan skripsi ini serta memberi semangat dari awal sampai pada penulis menyelesaikan skripsi.

ix

6. Romo Paulus Supriya Pr dan Ibu Emilia Supadmi selaku Pastor Kepala dan Bendahara Dewan Paroki Pugeran, yang sudah memberikan izin bagi peneliti untuk melaksanakan penelitian di Gereja Wilayah Paroki Pugeran.

7. Bapak Stefanus Agus Siswanto dan Bapak Martinus Priyono selaku Koordinator Wilayah Padokan dan Bendahara Wilayah Padokan yang telah menerima dengan baik dari awal sampai dengan akhir peneliti mengambil data.

8. Ibu Dimitria Dwikora Ratnasari dan Ibu Yustina Titik Setyaningsih selaku Koordinator Wilayah Bangunharjo dan Bendahara Wilayah Bangunharjo yang telah menerima dengan baik dari awal sampai akhir peneliti mengambil data.

9. Ibu Maria Sisilia Endang Her Kusumawardani dan Mbak Caecilia Anggraini Retno Dewantari selaku Koordinator Wilayah Brayat Minulya dan Bendahara Wilayah Brayat Minulya yang telah menrima dengan baik dari awal sampai akhir peneliti mengambil data.

10. Bapak A. Ketut Sudargo dan Bapak FX. Hesthi Pranyoto selaku Koordinator Wilayah Gunung Sempu dan Bendahara Wilayah Gunung Sempu yang telah menrima dengan baik dari awal sampai akhir peneliti mengambil data.

11. Arin, Rida, Suster Jeni, Bang Peke, dan Rendra, keluarga MPAT yang selalu memberikan masukan, semangat, dan telah bersedia menjadi pendengar keluh kesah peneliti selama mengerjakan skripsi.

x

12. Seluruh teman-teman yang telah memberikan berbagai macam dorongan dan dukungan dan selalu memberikan warna disetiap langkah penulis menyelesaikan skripsi.

13. Semua pihak yang telah membentu dalam penyusunan skripsi ini yang tidak dapat disebutkan satu-persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Juli 2019

xi DAFTAR ISI

Halaman

HALAMAN JUDUL... ii

HALAMAN PERSETUJUAN PEMBIMBING... iii

HALAMAN PENGESAHAN... iv

HALAMAN PERSEMBAHAN... v

HALAMAN KEASLIAN KARYA TULIS... vi

HALAMAN LEMBAR PUBLIKASI... vii

HALAMAN KATA PENGANTAR... viii

HALAMAN DAFTAR ISI... xi

HALAMAN DAFTAR GAMBAR... xvii

HALAMAN DAFTAR TABEL...xviii

ABSTRAK...xx

ABSTRACT...xxi

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian... 3

D. Manfaat Penelitian... 3

E. Sistematika Penulisan... 4

BAB II LANDASAN TEORI... 6

A. Organisasi Nirlaba dan Gereja... 6

B. Sistem... 12

C. Sistem Akuntansi... 12

D. Sistem Akuntansi Penerimaan Kas Gereja... 18

1. Pengertian... 18

2. Deskripsi Kegiatan... 18

3. Fungsi yang Terkait... 19

xii

5. Jaringan Prosedur yang Membentuk Sistem... 32

6. Unsur Pengendalian Internal... 36

E. Sistem Akuntansi Pengeluaran Kas Gereja...41

1. Pengertian... 41

2. Deskripsi Kegiatan... 41

3. Fungsi yang Terkait... 42

4. Unsur-unsur Sistem Akuntansi Pengeluaran Kas... 44

5. Jaringan Prosedur yang Membentuk Sistem... 51

6. Unsur Pengendalian Internal... 53

F. Penelitian Terdahulu... 56

BAB III METODE PENELITIAN... .59

A. Jenis Penelitian...59

B. Waktu dan Tempat Penelitian... .59

C. Subjek dan Objek Penelitian... .60

D. Data... .60

E. Teknik Pengumpulan Data... .60

F. Teknik Analisis Data...61

BAB IV GAMBARAN UMUM ORGANISASI... ...70

A. Gereja Paroki Hati Kudus Tuhan Yesus Pugeran.. ... ...70

B. Gereja Wilayah Padokan... ...72

C. Gereja Wilayah Gunung Sempu... .74

D. Gereja Wilayah Brayat Minulya... .76

E. Gereja Wilayah Bangunharjo...78

BAB V ANALISIS DATA DAN PEMBAHASAN... ...80

A. Deskripsi Sistem Akuntansi Penerimaan Kas Gereja Wilayah...80

1. Deskripsi Kegiatan... 80

xiii

3. Dokumen...84

4. Jurnal... ... 97

5. Buku Kas Sekretaris Paroki ...97

6. Buku Kas Dewan Paroki...97

7. Laporan Posisi Keuangan...99

8. Laporan Aktivitas...102

9. Laporan Arus Kas...104

10. Laporan Realisasi Anggaran...105

11. Catatan atas Laporan Keuangan...109

12. Jaringan Prosedur...109

13. Unsur Pengendalian Internal Organisasi...116

14. Unsur Pengendalian Internal Sistem Otorisasi dan Pencatatan...116

15. Unsur Pengendalian Internal Praktik yang Sehat...117

B. Deskripsi Sistem Akuntansi Pengeluaran Kas Gereja Wilayah... 118

1. Deskripsi Kegiatan... ...118

2. Fungsi yang Terkait...120

3. Dokumen... ...121

4. Jurnal...124

5. Buku Kas Sekretaris Paroki...125

6. Buku Kas Dewan Paroki...125

7. Laporan Posisi Keuangan...125

8. Laporan Aktivitas...127

9. Laporan Arus Kas...128

10. Laporan Realisasi Anggaran...129

11. Catatan atas Laporan Keuangan...130

12. Jaringan Prosedur...130

xiv

14. Unsur Pengendalian Internal Sistem Otorisasi dan

Pencatatan...135

15. Unsur Pengendalian Internal Praktik yang Sehat... ...136

C. Perbandingan Sistem Akuntansi Penerimaan Kas Gereja Wilayah...137

1. Perbandingan Fungsi yang Terkait...137

2. Perbandingan Dokumen... 140

3. Perbandingan Jurnal... 143

4. Perbandingan Buku Kas Sekretaris Paroki... 144

5. Perbandingan Buku Kas Dewan Paroki...145

6. Perbandingan Laporan Posisi Keuangan...146

7. Perbandingan Laporan Aktivitas...147

8. Perbandingan Laporan Arus Kas...148

9. Perbandingan Laporan Realisasi Anggaran...149

10. Perbandingan Catatan atas Laporan Keuangan...150

11. Perbandingan Jaringan Prosedur...151

12. Perbandingan Unsur Pengendalian Internal Organisasi...154

13. Perbandingan Unsur Pengendalian Internal Sistem Otorisasi dan Pencatatan...155

14. Perbandingan Unsur Pengendalian Internal Praktik yang Sehat...157

D. Perbandingan Sistem Akuntansi Pengeluaran Kas Gereja Wilayah... 159

1. Perbandingan Fungsi yang Terkait... 159

2. Perbandingan Dokumen... 161

3. Perbandingan Jurnal... 163

4. Perbandingan Buku Kas Sekretaris Paroki... 164

5. Perbandingan Buku Kas Dewan Paroki...165

6. Perbandingan Laporan Posisi Keuangan...166

xv

8. Perbandingan Laporan Arus Kas...168

9. Perbandingan Laporan Realisasi Anggaran...169

10. Perbandingan Catatan atas Laporan Keuangan...170

11. Perbandingan Jaringan Prosedur...171

12. Perbandingan Unsur Pengendalian Internal Organisasi...172

13. Perbandingan Unsur Pengendalian Internal Sistem Otorisasi dan Pencatatan...173

14. Perbandingan Unsur Pengendalian Internal Praktik yang Sehat...175

E. Pembahasan Hasil Analisis Sistem Akuntansi Penerimaan dan Pengeluaran Kas Gereja Wilayah ...176

BAB VI PENUTUP...180 A. Kesimpulan...180 B. Keterbatasan Penelitian...181 C. Saran...181 DAFTAR PUSTAKA ... .183 LAMPIRAN...185

xvi

DAFTAR GAMBAR

Halaman

Gambar 1 Flowchart...15

Gambar 2 Jurnal Umum Penerimaan Paroki... ...28

Gambar 3 Jurnal Umum Penerimaan Paroki...29

Gambar 4 Jurnal Umum Penerimaan Paroki... ...29

Gambar 5 Jurnal Umum Pengeluaran Paroki...48

Gambar 6 Jurnal Umum Pengeluaran Paroki... ...48

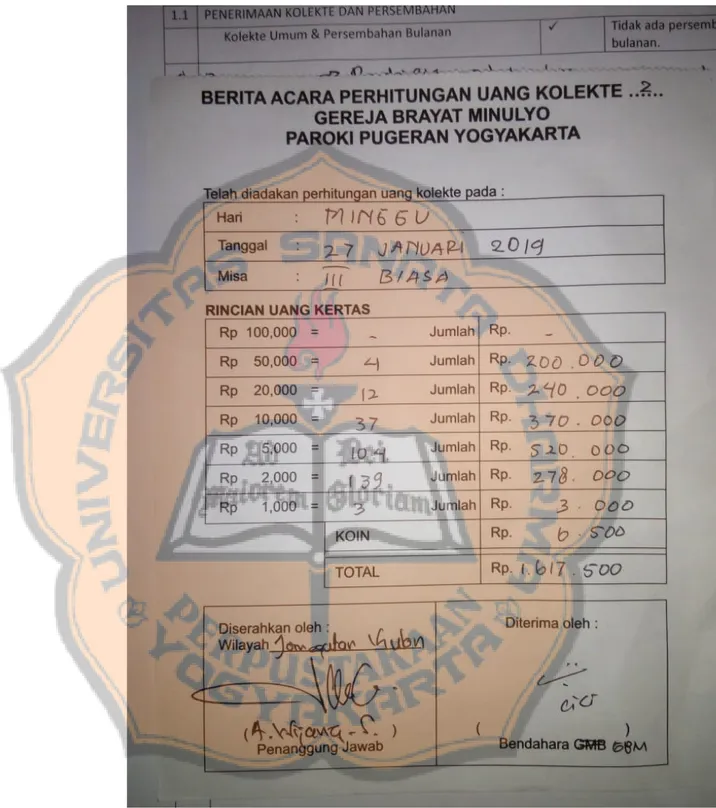

Gambar 7 Contoh Berita Acara Penghitungan Kolekte Padokan...85

Gambar 8 Contoh Berita Acara Penghitungan Kolekte Brayat Minulya...86

Gambar 9 Contoh Berita Acara Penghitungan Kolekte Gunung Sempu...87

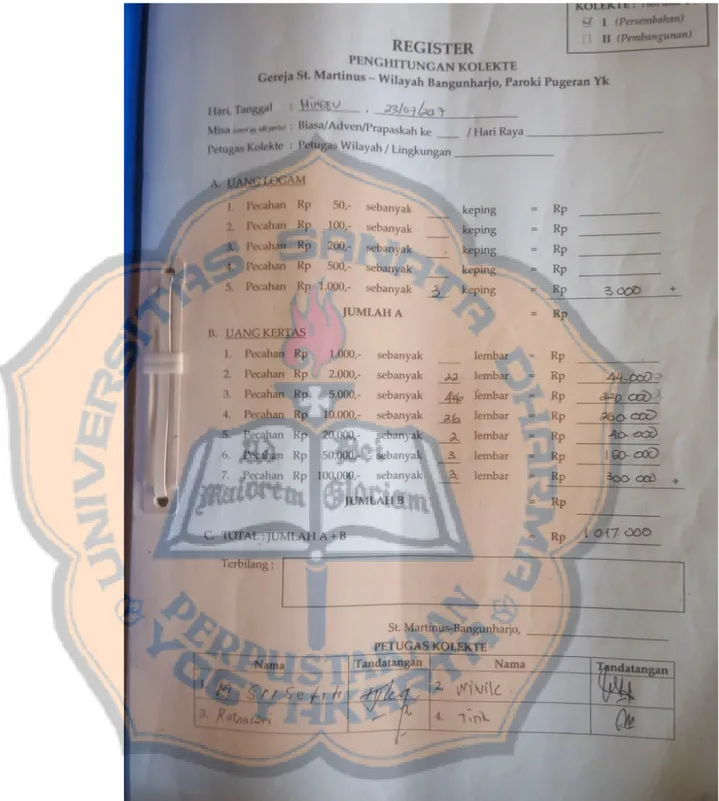

Gambar 10 Contoh Berita Acara Penghitungan Kolekte Bangunharjo...88

Gambar 11 Contoh Berita Acara Penghitungan Uang Parki...89

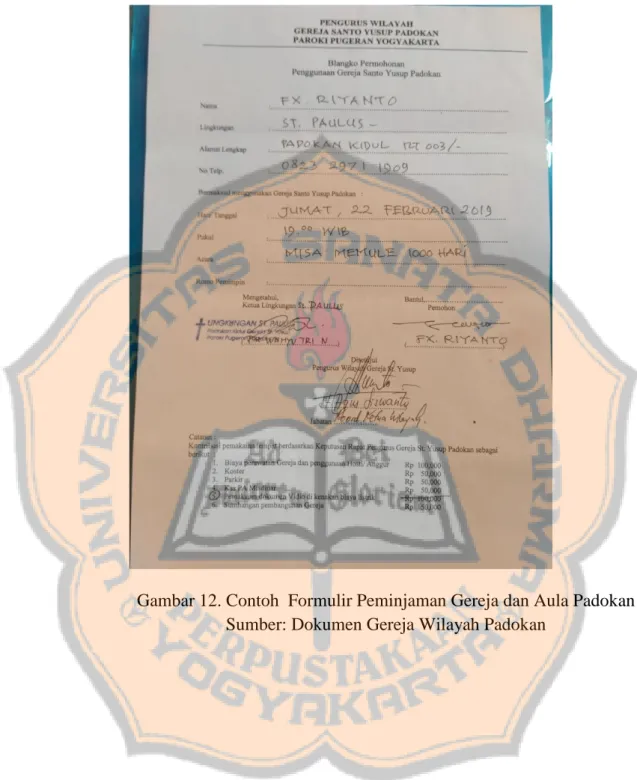

Gambar 12 Contoh Formulir Peminjaman Gereja...91

Gambar 13 Contoh Formulir Peminjaman Gereja...92

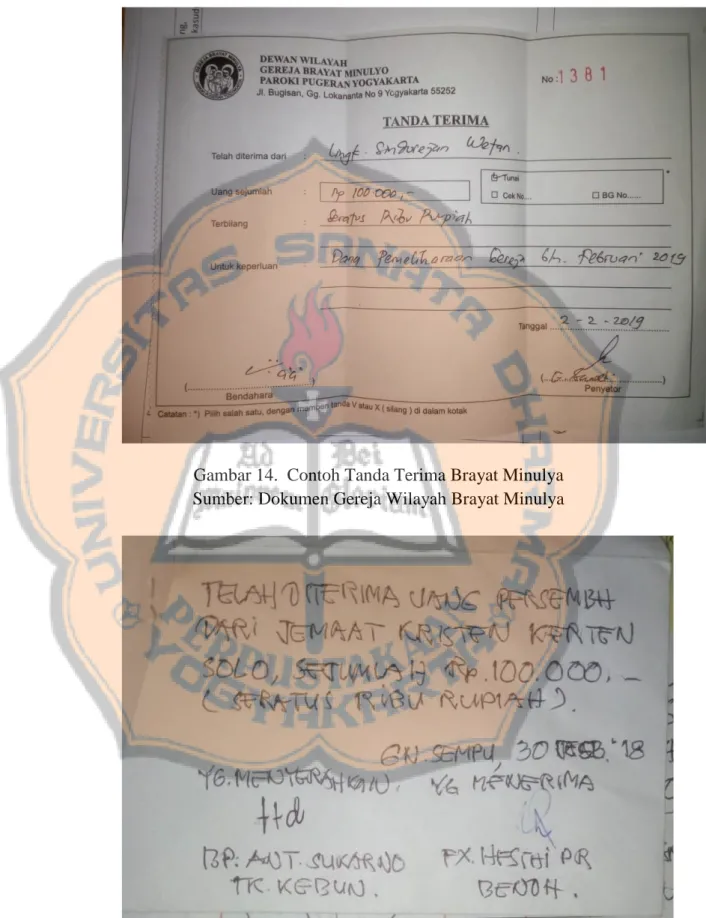

Gambar 14 Contoh Tanda Terima Brayat Minulya...93

Gambar 15 Contoh Tanda Terima Gunung Sempu...93

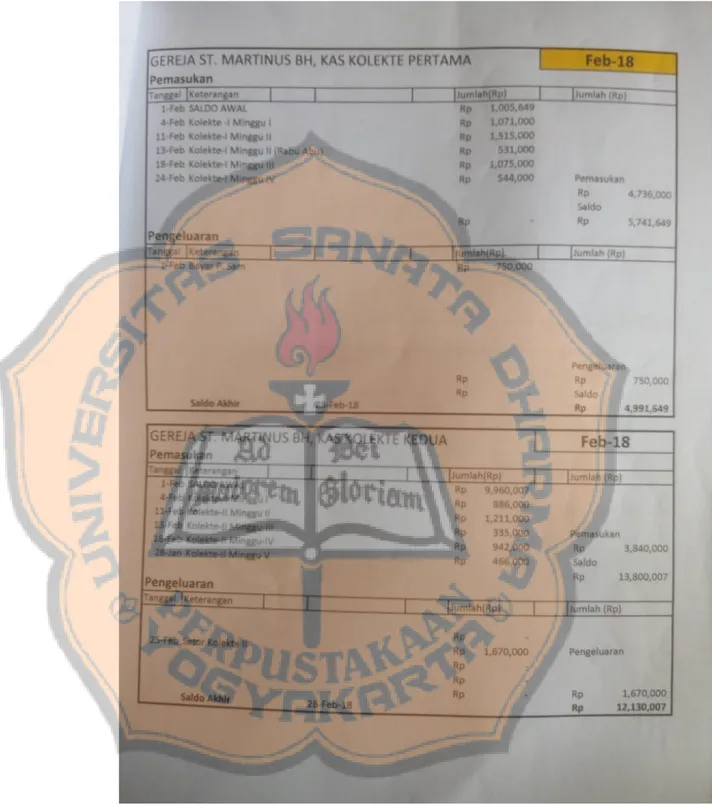

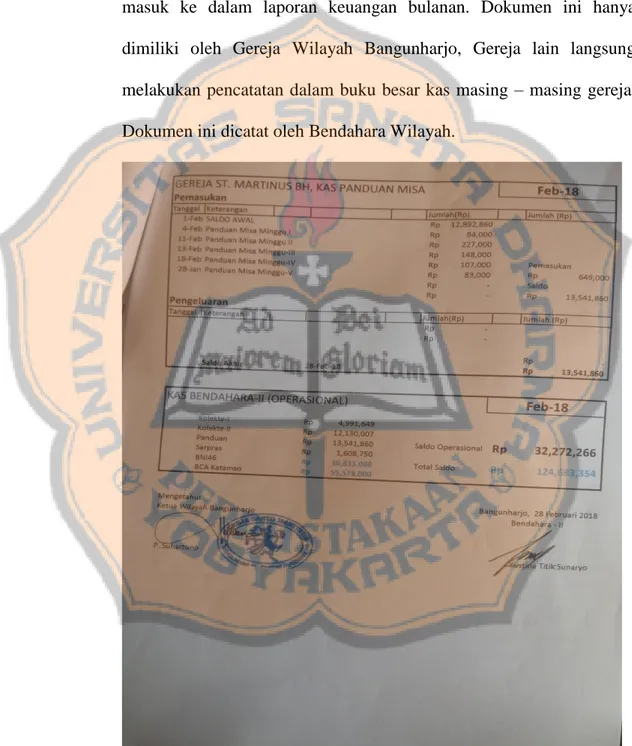

Gambar 16 Contoh Catatan Penerimaan Kolekte Bangunharjo...95

Gambar 17 Contoh Catatan Penerimaan Panduan Bangunharjo...96

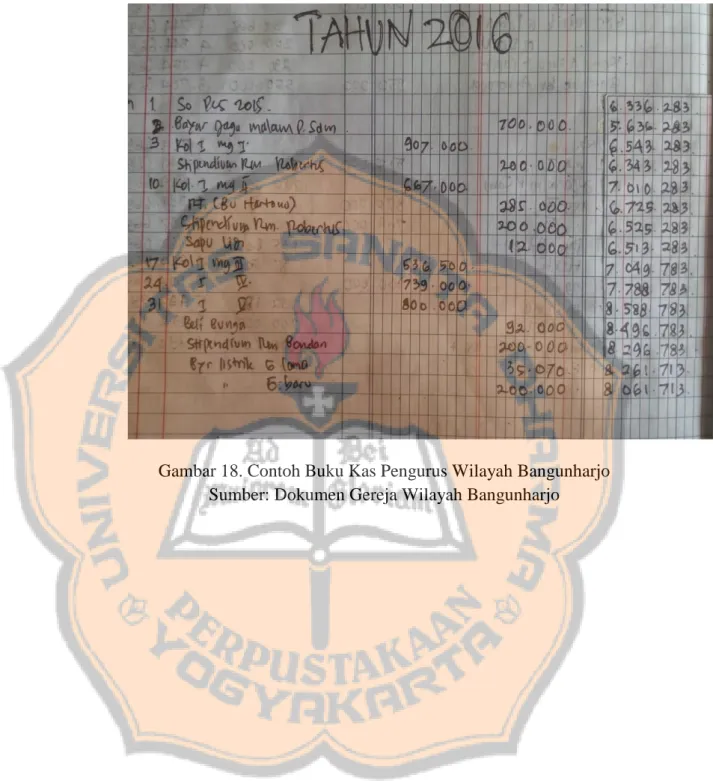

Gambar 18 Contoh Buku Kas Bangunharjo...98

Gambar 19 Contoh Buku Kas Gunung Sempu...99

Gambar 20 Contoh Laporan Keuangan Gereja Padokan...101

Gambar 21 Contoh Laporan Keuangan Gereja Bangunharjo...103

Gambar 22 Contoh Laporan Keuangan Gereja Brayat Minulya... ...105

Gambar 23 Contoh Laporan Keuangan Gunung Sempu...107

Gambar 24 Contoh Laporan Keuangan Gunung Sempu (lanjutan)...108

Gambar 25 Flowchart Prosedur Penerimaan Kas Gereja Wilayah...113

Gambar 26 Flowchart Prosedur Penerimaan Kas Gereja Wilayah...114

Gambar 27 Flowchart Prodsedur Pengeluaran Kas Gereja Wilayah ...115

Gambar 28 Contoh Tanda Bayar Padokan...122

xvii

Gambar 30 Contoh Kas Bon Sementara Brayat Minulya...124 Gambar 31 Flowchart Prosedur Pengeluaran Kas Gereja Wilayah ...133

xviii

DAFTAR TABEL

Halaman

Tabel 1 Perbandingan Fungsi Penerimaan Kas... 137

Tabel 2 Perbandingan Dokumen Penerimaan Kas... 140

Tabel 3 Perbandingan Jurnal Penerimaan Kas... 143

Tabel 4 Perbandingan Buku Kas Sekretaris Paroki Gereja WIlayah.. 144

Tabel 5 Perbandingan Buku Kas Dewan Paroki Gereja Wilayah... 145

Tabel 6 Perbandingan Laporan Posisi Keuangan Gereja Wilayah... 146

Tabel 7 Perbandingan Laporan Aktivitas Gereja Wilayah... 147

Tabel 8 Perbandingan Arus Kas Gereja Wilayah... 148

Tabel 9 Perbandingan Realisasi Anggaran Gereja Wilayah... 149

Tabel 10 Perbandingan Catatan atas Laporan Keuangan... 150

Tabel 11 Perbandingan Jaringan Prosedur Penerimaan Kas... 151

Tabel 12 Perbandingan Unsur Pengendalian Internal Organisasi Penerimaan Kas... 154

Tabel 13 Perbandingan Unsur Pengendalian Internal Sistem Otorisasi dan Pencatatan Penerimaan Kas... 155

Tabel 14 Perbandingan Unsur Pengendalian Internal Praktik yang Sehat...157

Tabel 15 Perbandingan Fungsi Pengeluaran Kas... 159

Tabel 16 Perbandingan Dokumen Pengeluaran Kas...161

Tabel 17 Perbandingan Jurnal Pengeluaran Kas ... 163

Tabel 18 Perbandingan Buku Kas Sekretaris Paroki Gereja Wilayah.. 164

Tabel 19 Perbandingan Buku Kas Dewan Paroki Gereja Wilayah... 165

Tabel 20 Perbandingan Laporan Posisi Keuangan Gereja Wilayah ... 166

Tabel 21 Perbandingan Laporan Aktivitas Gereja Wilayah ...167

Tabel 22 Perbandingan Laporan Arus Kas Gereja WIlayah... .168

Tabel 23 Perbandingan Laporan Realisasi Anggaran... 169

Tabel 24 Perbandingan Catatan atas Laporan Keuangan...170

Tabel 25 Perbandingan Jaringan Prosedur Pengeluaran Kas...171

Tabel 26 Perbandingan Unsur Pengendalian Internal Organisasi Pengeluaran Kas... 172

xix

Tabel 27 Perbandingan Unsur Pengendalian Internal Sistem Otorisasi dan Pencatatan Pengeluaran Kas... 173 Tabel 28 Perbandingan Unsur Pengendalian Internal

xx ABSTRAK

EVALUASI SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS

GEREJA WILAYAH

(Studi Kasus di Paroki Pugeran Yogyakarta) Albertus Henri Listyanto Nugroho

NIM : 152114019 Universitas Sanata Dharma

Yogyakarta 2019

Penelitian ini bertujuan untuk mengetahui kesesuaian sistem akuntansi penerimaan dan pengeluaran kas Gereja Wilayah di Paroki Pugeran Yogyakarta dengan Petunjuk Pelaksanaan Akuntansi Paroki. Penelitian ini berangkat dari adanya tuntutan pengelolaan keuangan yang ugahari, transparan, mudah diakses, dan akuntabel sesuai tercantum dalam Rencana Induk Kesukupan Agung Semarang. Dalam rangka memenuhi tuntutan tersebut dibutuhkan sistem akuntansi yang baik untuk mengelola keuangan terkait penerimaan dan pengeluaran kas sesuai pedoman yang berlaku di Kesukupan.

Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data penelitian ini adalah wawancara dan dokumentasi. Metode teknik analisis data menggunakan deskriptif komparatif, dengan rincian sebagai berikut: (1) melakukan pendeskripsian, (2) membandingkan praktik sistem akuntansi penerimaan dan pengeluaran kas Gereja Wilayah di Paroki Pugeran dengan Petunjuk Pelaksanaan Akuntansi Paroki beserta analisisnya, dan (3) melakukan pembahasan.

Berdasarkan hasil perbandingan dan analisis, sistem akuntansi penerimaan dan pengeluaran kas Gereja Wilayah tidak sepenuhnya sesuai dengan Petunjuk Pelaksanaan Akuntansi Paroki. Ketidaksesuaian tersebut meliputi: tidak ada dokumen Bukti Kas Masuk (BKM) dan Bukti Kas Keluar (BKK), tidak menggunakan pencatatan jurnal, penyajian laporan keuangan di Gereja Wilayah yang tidak sesuai dengan teori, jaringan prosedur penerimaan, penyimpanan, dan pencatatan yang tidak sesuai dengan teori, serta tidak diterapkannya unsur pengendalian internal yang meliputi unsur organisasi, unsur sistem otorisasi dan pencatatan, serta unsur praktik yang sehat.

Kata kunci : Sistem Akuntansi, Sistem Akuntansi Penerimaan dan Pengeluaran Kas, dan Gereja Wilayah.

xxi ABSTRACT

EVALUATION ON ACCOUNTING SYSTEM

OF CASH RECEIPT AND EXPENDITURE IN REGIONAL CHURCH (Case Study at Pugeran Parish in Jogjakarta)

Albertus Henri Listyanto Nugroho NIM : 152114019

Sanata Dharma University Jogjakarta 2019

This study aims to evaluate the suitability on cash recepit and expenditure of a regional church at Pugeran Parish in Jogjakarta with Parish Accounting Implementation Guidelines. This study departs from the demands on a temperate, transparent, easily accessed, and accountable financial management as listed in the Master Plan of the Archdiocese of Semarang. In order to fulfill that demand, a good accounting system to manage the cash recepit and expenditure of the treasury in accordance to the Archdiocese’s guideline is needed.

This study is a case study. The data is gathered through the use of interview and documentation. The data analysis method used is comparative descriptive, with the details are as follows: (1) writing the description, (2) comparing and analyzing the accounting system implementation on cash receipt and expenditure of regional church in Pugeran parish with Parish Accounting Implementation Guidelines, (3) Writing the discussion.

According to the comparison and analysis, accounting system on cash receipt and expenditure of the regional church didn’t fully in accordance with the Parish Accounting Implementation Guidelines. The discrepancies were: there weren’t cash receipt document and expenditure document, journal records weren’t used, the presentation of financial statements which weren’t in accordance with the theory, the income, saving, and registration procedure network which weren’t in accordance with the theory, and there were also no application of internal control covering organizational element, authorization and registration element, and healthy practice element.

Keywords: Accounting system, cash receipt and expenditure of regional church’s accounting system.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Rencana Induk Keuskupan Agung Semarang (RIKAS) merupakan Petunjuk arah kehidupan Gereja di Keuskupan Agung Semarang (KAS), karena didalamnya terdapat keinginan-keinginan, cita-cita jauh kedepan dan hasil yang dibayangkan bisa dicapai. RIKAS berisi pilihan-pilihan pastoral, baik pilihan baru maupun pilihan lama yang masih revelan dikembangkan.

Pilihan-pilihan pastoral tersebut diterjemahkan dalam Outcomes RIKAS. Menurut Dewan Karya Pastoral (2015 : 14), “outcome adalah hasil kerja bersama antara KAS dan pihak lain yang diharapkan terjadi ditingkat Paroki, Komisi atau salah satu institusi dalam lingkup KAS”.

Outcomes tersebut menyangkut berbagai macam bidang yang sesuai

dengan kacamata RIKAS dianggap penting untuk dikerjakan karena sesuai dengan Visi, Misi, dan Startegi Keuskupan untuk 20 tahun mendatang. Salah satu outcome yang terdapat dalam RIKAS yaitu tata kelola administrasi dan dana.

Menurut Dewan Karya Pastoral (2015: 58) outcome B.VI.2.3 menyebutkan “tata kelola administrasi dan dana dikelola secara

ugahari, transparan, mudah diakses, dan akuntabel membangun

kepercayaan umat dan publik sesuai pedoman yang berlaku di Keuskupan”. Artinya bahwa seluruh institusi yang ada di KAS

termasuk Gereja Wilayah yang merupakan bagian dari Paroki dituntut melakukan pengelolaan administrasi dan dana secara ugahari, transparan, mudah diakses dan akuntabel. Dalam rangka memenuhi tuntutan tersebut, maka dibutuhkan sistem akuntansi yang baik. Menurut Mulyadi (2016 : 3), “sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajmen guna memudahkan pengelolaan perusahaan”. Sesuai dengan teori tersebut dapat dipastikan bahwa sistem akuntansi memegang peran penting dalam pengelolaan keuangan.

Penerimaan dan pengeluaran kas menjadi transaksi yang paling sering terjadi di Paroki, tak terkecuali di Gereja Wilayah yang sudah memiliki bangunan gereja tersendiri. Penerimaan kas tersebut berasal dari sumbangan umat yang diberikan harian atau mingguan, sedangkan pengeluaran kas digunakan untuk operasional Gereja Wilayah. Sehingga, penerimaan dan pengeluaran kas menjadi transaksi cukup penting karena berkaitan dengan intensitas yang sering terjadi.

Pentingnya penerimaan dan pengeluaran kas, mendorong beberapa pihak melakukan penelitian tentang evaluasi sistem akuntansi penerimaan maupun pengeluaran kas, untuk memastikan bahwa penerimaan dan pengeluaran kas sudah dicatat dan dilaporkan dengan baik. Penelitian yang dilakukan oleh Arief (2009), Yudiasti (2013), Aginowo (2013), Siahaan (2018), dan Efrita (2018) masih melakukan

penelitian di Gereja Paroki dan belum meneliti berkaitan dengan sistem akuntansi yang berada di Gereja Wilayah. Oleh karena itu penulis melakukan penelitian mengenai evaluasi sistem akuntansi penerimaan dan pengeluaran kas di Gereja Wilayah.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah penelitian ini adalah: apakah sistem akuntansi penerimaan dan pengeluaran kas gereja wilayah di Paroki Pugeran Yogyakarta sudah sesuai dengan Petunjuk Pelaksanaan Akuntansi Paroki?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui kesesuaian sistem akuntansi penerimaan dan pengeluaran kas gereja wilayah di Paroki Pugeran Yogyakarta dengan Petunjuk Pelaksanaan Akuntansi Paroki. D. Manfaat Penelitian

Penelitian ini bermanfaat bagi Paroki, Gereja Wilayah, Penulis dan Universitas.

1. Manfaat bagi Paroki

Memberikan sumbangan pemikiran dan juga saran berkaitan dengan pelaksanaan sistem akuntansi yang berjalan di setiap gereja wilayah Paroki Pugeran.

2. Manfaat bagi Gereja Wilayah

Memberikan sumbangan pemikiran dan juga masukan-masukan berkaitan dengan pelaksanaan sistem akuntansi yang sudah berjalan di gereja wilayah.

3. Manfaat bagi Universitas

Hasil penelitian ini dapat menjadi tambahan bacaan dan referensi di Perpustakaan Universitas Sanata Dharma.

4. Manfaat bagi penulis

Memberikan pengalaman yang nyata mengenai implementasi sistem akuntansi yang ada di organisasi.

E. Sistematika Penelitian

Bab I Pendahuluan

Bab ini berisikan latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Bab ini berisikan bahasan mengenai teori-teori yang menjadi acuan dalam melakukan penelitian.

Bab III Metode Penelitian

Bab ini berisikan penjelasan mengenai jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, jenis data dan sumber data, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran Umum Organisasi

Bab ini menjelaskan tentang gambaran umum mengenai sejarah singkat dan letak geografis dari Paroki Hati Kudus Tuhan Yesus Pugeran berserta empat Gereja Wilayah yaitu: Gereja Wilayah Padokan, Gereja Wilayah Bangunharjo, Gereja Wilayah Brayat Minulya, dan Gereja Wilayah Gunung Sempu.

Bab V Analisis Data dan Pembahasan

Bab ini membahas mengenai gambaran umum sistem akuntansi yang ada di masing-masing Gereja Wilayah, Perbandingan sistem akuntansi dengan teori yang berlaku, dan pembahasan dari data yang telah diteliti.

Bab VI Penutup

Bab ini menguraikan tentang kesimpulan dari hasil analisis dan pembahasan penelitian, keterbatasan, dan saran-saran bagi beberapa pihak.

6 BAB II

LANDASAN TEORI

A. Organisasi Nirlaba dan Gereja 1. Pengertian Organisasi Nirlaba

Organisasi nirlaba berbeda dengan organisasi bisnis pada umumnya. Perbedaan yang sangat mencolok adalah mengenai sumber penerimaan dan maksud didirikannya organisasi tersebut. “Organisasi nirlaba termasuk dalam Pure-Nonprofit Organization yang didirikan dengan maksud untuk melayani dan meningkatkan kesejahteraan masyarakat (kebutuhan) sehingga salah satu penerimannya menggunakan sumbangan anggotanya” (Mahsun dkk, 2011: 4). Dalam dinamikanya organisasi nirlaba itu sendiri memperoleh sumber daya dari sumbangan para anggota dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi (PSAK 45).

2. Karakteristik Organisasi Nirlaba

Sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) 45 paragraf 1 huruf a sampai dengan c, organisasi nirlaba memiliki karakteristik sebagai berikut:

a. Sumber daya entitas nirlaba berasal dari pemberi sumber daya yang tidak mengharapkan pembayaran kembali.

b. Menghasilkan barang dan/atau jasa tanpa tujuan memupuk laba, namun apabila barang dan/atau jasa menghasilkan laba maka laba tersebut tidak diserahkan kepada pemilik.

c. Tidak ada kepemilikan seperti pada umumnya pada entitas bisnis, dalam arti bahwa kepemilikan dalam entitas nirlaba tidak dapat dijual, dialihkan, atau ditebus kembali.

3. Organisasi Keagamaan

Organisasi keagamaan merupakan salah satu dari organisasi nirlaba. Hal ini dikarenakan organisasi keagamaan tidak menginginkan adanya laba dalam berjalannya organisasi. Selain itu organisasi keagaman mayoritas dalam kegiatannya menggunakan sumbangan dari anggoatnya masing-masing. “Organisasi keagamaan itu sendiri secara etimologis diartikan sebagai organisasi yang fokus gerakannya terkait dengan agama tertentu, yang menyangkut juga permasalahan ibadah atau menjalankan segala kewajiban Tuhan terkait agama atau kepercayaan tertentu” (Bastian, 2007: 216).

Meskipun pada dasarnya organisasi keagamaan terkait dengan kepercayaan dan peribadatan, bukan berarti organisasi ini tidak memerlukan akuntansi sama sekali. Hal ini dimaksudkan bahwa organisasi keagamaan tetap memerlukan keuangan dalam menjalankan kegiatannya. Dengan adanya perputaran keuangan dalam organisasi tersebut, maka organisasi ini tetap memerlukan akuntansi meskipun tidak serumit organisasi swasta maupun bisnis.

4. Gereja Sebagai Organisasi Nirlaba

Menurut Mahsun (2011:213), “Paroki-paroki di Kota Yogyakarta dapat dikategorikan sebagai organisasi nirlaba karena memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasinya dari sumbangan para anggota (umat) dan para penyumbang lain yang tidak mengaharapkan imbalan apapun dari Paroki tersebut”. Hal ini sesuai dengan karakteristik organisasi nirlaba pada Petunjuk Standar Akuntansi Keuangan (PSAK) 45, yang menyebutkan bahwa pemberi sumber daya pada organisasi nirlaba tidak mengharapkan imbalan atau pengembalian dari entitas nirlaba tersebut. “Sebagai akibat dari karakteristik tersebut, dalam entitas nirlaba timbul transaksi tertentu yang jarang atau bahkan tidak pernah terjadi dalam entitas bisnis, contohnya penerimaan sumbangan” (Mahsun 2011:185).

Kepemilikan Gereja Paroki tidak dimiliki oleh induvidu, namun dimiliki oleh Keuskupan Agung Semarang. Hal tersebut sesuai dengan karakteristik organisasi nirlaba pada Petunjuk Standar Akuntansi Keuangan (PSAK) 45, yang menyebutkan bahwa tidak ada kepemilikan pada organisasi nirlaba seperti pada organisasi nirlaba sehingga tidak ada diperjualbelikan, diatau ditembus kembali.

Menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki (2018 : 86), “barang devosi adalah barang devosi (buku, kaset, VCD/DVD, patung, dan benda rohani lain) yang diperoleh dengan cara dibeli dengan maksud

disediakan untuk umat dengan memberikan konpensasi berupa bantuan penggantian”. Berdasarkan teori tersebut, Gereja menyediakan berbagai macam barang yang disediakan untuk pelayanan umat. Namun barang tersebut tidak untuk tujuan memupuk laba. Hal tersebut sesuai dengan karakteristik entitas nirlaba menurut Pernyataan Standar Akuntansi Keuangan (PSAK) 45 yang menyebutkan bahwa entitas nirlaba dapat menghasilkan barang dan/atau jasa namun tanpa tujuan memupuk laba, dan jika entitas nirlaba menghasilkan laba, maka lama tersebut tidak diberikan kepada pemilik.

5. Organisasi Gereja

Menurut Petunjuk Teknis Keuangan dan Akuntansi Paroki (2008: 2), menyebutkan bahwa “Paroki” yang juga dalam hal ini termasuk Paroki Administratif, Stasi, Wilayah, Lingkungan, Kelompok Kategorial, dan Unit Karya di Paroki sebagai salah satu organisasi gereja mempunyai karakteristik yang berbeda dengan organisasi lainn. a. Paroki

Menurut Petunjuk Dasar Dewan Paroki (PDDP) Keuskupan Agung Semarang 2013 Bab I Pasal 1 Ayat 1, “Paroki adalah persekutuan umat beriman kristiani tertentu yang dibentuk secara tetap dalam keuskupan, yang reksa pastoralnya di bawah otoritas Uskup dipercayakan kepada Pastor Paroki sebagai gembalanya sendiri.”

b. Wilayah

Menurut Petunjuk Dasar Dewan Paroki (PDDP) Keuskupan Agung Semarang 2013 Bab I Pasal 1 Ayat 5, “Wilayah adalah persekutuan lingkungan-lingkungan yang secara teritorial berdekatan dengan jumlah antara 3-8 lingkungan dan berada dalam tata kelola serta reksa paroki.”

Menurut Petunjuk Dasar Dewan Paroki (PDDP) Keuskupan Agung Semarang 2013 pada penjelasan Bab I Pasal 1 Ayat 5, “Wilayah yang memiliki gedung/kapel diatur oleh paroki yang bersangkutan terkait dengan tata penggembalaan dan tata kelola harta benda. Selain itu, tata kelola dan reksa pastoral kewilayahan ditentukan oleh Paroki yang bersangkutan.”

Berdasarkan teori di atas, dapat disimpulkan bahwa wilayah merupakan bagian teritori dari Paroki itu sendiri. Setiap wilayah memiliki perbedaan masing-masing, terutama dalam hal kepemilikan bangunan gereja di wilayah tersebut. Paroki Pugeran merupakan salah satu Paroki, yang wilayahnya telah memiliki gereja sendiri.

c. Keuangan Dalam Gereja Paroki

“Keuangan paroki adalah uang dan harta benda paroki yang berasal dari kolekte, amplop persembahan, sumbangan, dan usaha-usaha lain yang halal sesuai dengan peraturan Gereja yang berlaku (Mahsun dkk, 2007: 239). Sedangkan menurut Mahsun dkk (2017 :

239), menyebutkan bahwa tanggung jawab pengelolaan keuangan paroki berada ditangan Pastor Kepala Paroki dibantu dengan Bendahara Dewan Paroki.

Mengutip dari (Keuskupan Agung Semarang, 1991: 8) dalam (Mahsun dkk, 2007: 239), “harta benda Paroki diperoleh melalui pembelian, penghasilan, kolekte, amplop persembahan, derma, pemberian dan usaha-usaha lain yang sesuai dengan prinsip-prinsip kristiani dan peraturan Gereja yang berlaku.

Menurut Pedoman Dasar Dewan Paroki (PDDP) Keuskupan Agung Semarang 2013 Bab VIII Pasal 42, pengelolaan keuangan Paroki diatur sebagai berikut:

1) Keuangan paroki dikelola berdasarkan RAPB untuk mendukung program kerja yang disahkan oleh Dewan Paroki menurut ketentuan Keuskupan Agung Semarang. 2) Keadaan keuangan paroki wajib dilaporkan ke keuskupan

setiap bulan.

3) Uang disimpan di bank/keuskupan atas nama PGPM Paroki.

4) Penerimaan dan/atau pengeluaran dana dalam jumlah yang besar diperlukan izin Uskup.

5) Pastor Kepala sebagai Ketua Dewan Paroki bertanggung jawab atas Laporan Keuangan kepada Uskup dan Dewan Pleno.

B. Sistem

1. Pengertian Sistem

Menurut Moscove (1981) dalam Baridwan (2012), “sistem diartikan sebagai suatu kesatuan (entry) yang terdiri dari bagian- bagian (disebut Subsistem) yang saling berkaitan dengan tujuan untuk mencapai tujuan-tujuan tertentu”. Menurut Winarno (2006), “sistem adalah sekumpulan komponen yang saling bekerja sama untuk mencapai tujuan tertentu”. Menurut Mulyadi (2016: 2) “suatu sistem pada dasarnya adalah sekelompok unsur yang erat hubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu”. Dari definisi tersebut, dapat disimpulkan bahwa sistem adalah kumpulan dari komponen atau unsur yang menyatu dan bekerja. Dari definisi tersebut, menurut (Mulyadi, 2016: 2), arti sistem dapat dipereinci sebagai berikut: setiap sistem terdiri dari unsur-unsur, unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan, unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem, dan suatu sistem merupakan bagian dari sistem lain yang lebih besar.

C. Sistem Akuntansi

1. Pengertian Sistem Akuntansi

Menurut Mulyadi (2016 : 3) “sistem akuntansi adalah sebagai organisasi formulir, catatan, dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang

dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”. Menurut Nainggolan (2005 : 43), “Sistem akuntansi merupakan suatu sistem yang diciptakan untuk mengidentifikasi, merangkaikan, menggolongkan, menganalisa, mencatat, dan melaporkan transaksi lembaga serta menyelenggarakan pertanggungjawaban aset dan hutang lembaga”. Pada dasarnya, akuntansi itu sendiri merupakan sistem pengolahan informasi yang menghasilkan keluaran berupa informasi Akuntansi, seperti laporan keuangan. Oleh karena itu menurut Bastian (2007: 4), “sistem akuntansi memberikan pengetahuan tentang pengolahan informasi akuntansi sejak data direkam dalam dokumen”.

2. Tujuan Sistem Akuntansi

Menurut Elder, Beasley, dan Arens (2008) dalam Sunyoto (2014: 164), menyebutkan bahwa tujuan dari sistem akuntansi adalah transaksi yang dicatat, diproses, dan dilaporkan telah memenuhi keenam tujuan audit umum atas transaksi, yaitu:

a. Transaksi yang dicatat memang ada.

Dalam hal ini memenuhi prinsip keterjadian. Misalnya pembelian yang dicatat adalah untuk perolehan barang dari pemasok nonfiktif. b. Transaksi yang ada sudah dicatat.

Dalam hal ini memenuhi prinsip kelengkapan. Misalnya seluruh transaksi pembelian yang terjadi telah dicatat.

c. Transaksi yang dicatat dinyatakan dalam jumlah yang benar. Dalam hal ini memenuhi prinsip keakuratan. Misalnya pembelian yang dicatat adalah untuk seluruh jumlah barang yang telah diperoleh dari pemasok nonfiktif dan telah dicatat dengan benar. d. Transaksi yang dicatat dipostingkan dan diikhtisarkan dengan

benar.

Dalam hal ini memenuhi prinsip posting dan pengikhtisaran. Misalnya jurnal untuk mencatat transaksi pembelian telah dipindahbukukan secara akurat ke masing-masing catatan pemasok (buku besar pembantu) dan buku besar umum, serta diikhtisarkan ke dalam laporan keuangan secara tepat.

e. Transaksi diklasifikasikan dengan benar

Dalam hal ini memenuhi prinsip klasifikasi. Misalnya transaksi pembelian telah diklasifikasikan dengan benar pada akun yang tepat.

f. Transaksi dicatat pada tanggal yang benar.

Dalam hal ini memenuhi prinsip penetapan waktu transaksi dicatat. Misalnya transaksi pembelian telah dicatat pada tanggal yang benar.

Dengan kata lain, “sistem akuntansi dirancang untuk memastikan perihal keterjadian, kelengkapan, keakuratan, posting dan pengikhtisaran, klasifikasi, dan penetapan waktu transaksi dicatat” (Sunyoto, 2014: 164)

3. Bagan Alir (Flowchart)

Menurut TMBooks (2015: 24), “flowchart merupakan diagram simbolik yang menggambarkan aliran data. Pada flowchart, aliran pemrosesan digambarkan dengan menggunakan simbol yang dihubungkan dengan garis berpanah”.

Menurut Romney dan Steinbart (2014: 67), “bagan alir (flowchart) adalah teknik analitis tergambar yang digunakan untuk menjelaskan beberapa aspek dari sistem informasi secara jelas, ringkas, dan logis.” Menurut Romney dan Steinbart (2014: 67), simbol bagan alir dibagi menjadi empat kategori yaitu:

Simbol Nama Penjelasan

Simbol Input/Output

Dokumen Dokumen atau laporan elektrik atau kertas Berbagai salinan

dokumen kertas

Diilustrasikan dengan melebihi simbol dokumen dan mencetak nomor dokumen pada muka dokumen disudut kanan atas

Output elektronik Informasi ditampilkanoleh alat output elektronik seperti terminal, monitor, atau layar.

Entri data elektronik Alat entri data elektronik seperti komputer,

terminal, tablet, atau telpon.

Alat input dan output elektronik

Entri data elektronik dan simbol output digunakan bersama untuk

menunjukkan alat yang digunakan untuk keduanya

Simbol Pemrosesan

Pemrosesan komputer. Fungsi pemrosesan yang dilakukan oleh komputer: biasanya menghasilkan perubahan dalam data atau informasi

Operasi manual Operasi pemrosesan yang dilakukan secara manual

Simbol Penyimpanan

Database Data yang disimpan secara elektronik dalam database.

Pita magnetis Data yang disimpan dalam pita magnetis: pita yang merupakan media

penyimpanan backup yang populer

File dokumen kertas File dokumen kertas, huruf mengindikasikan file pemesanan, N= secara numerik, A= secara alfabet, D= berdasarkan tanggal

Jurnal/buku besar Jurnal atau buku besar akuntansi berbasis kertas N

Simbol Arus dan Lain-lain

Arus dokumen atau pemrosesan

Mengarahkan arus pemrosesan atau dokumen; stud normal kebawah dan ke kanan Hubungan komunikasi Transisi data dari satu

lokasi geografis ke lokasi lainnya via garis

komunikasi. Konektor

dalam-halaman

Menghubungkan arus pemrosesan pada halaman yang sama;

penggunaannya

menghindari garus yang melintasi halaman

Konektor luar-halaman Entri dari, atau keluar ke, halaman lain.

Terminal Awal, akhir, atau titik interupsi dalam proses; juga digunakan untuk mengindikasikan pihak luar.

Keputusan Langkah pembuatan keputusan

Anotasi (catatan tambahan)

Penambahan komentar deskreptif atau catatan tambahan sebagai klarifikasi

Gambar 1. Simbol Flowchart Sumber: Romney dan Steinbart (2014)

D. Sistem Akuntansi Penerimaan Kas Gereja

1. Pengertian Sistem Akuntansi Penerimaan Kas Gereja

Menurut Petunjuk Pelaksanaan Akuntansi Paroki (PPAP) 2018, penerimaan dalam ini diartikan sebagai arus masuk bruto/kotor dari manfaat yang timbul dari aktivitas normal Paroki selama satu periode, bila arus masuk tersebut mengakibatkan kenaikan aset bersih (bdk. PSAK No23 Paragraf 06).

2. Deskripsi Kegiatan Sistem Akuntansi Penerimaan Kas Gereja

Menurut Petunjuk Pelaksanaan Akuntansi Paroki (PPAP) 2018, penerimaan kas yang mengakibatan kenaikan aset bersih, berdasarkan keberadaan pembatasan, diklasifikasikan menjadi:

a. Penerimaan Tidak Terikat yaitu penerimaan yang penggunaannya tidak dibatasi. Penerimaan tidak terikat berkaitdan dengan program rutin, kegiatan rutin dan tugas bidang dan tim kerjanya.

b. Penerimaan Terikat Sementara – Non Pembangunan yaitu penerimaan arus masuk bruto/kotor dari manfaat yang penggunaannya dibatasi sampai dengan periode waktu tertentu atau sampai dipenuhinya keadaan tertentu dan mengakibatkan kenaikan aset bersih terikat sementara dan tidak berkaitan dengan pembangunan.

c. Penerimaan Terikat Sementara – Pembangunan yaitu penerimaan arus masuk bruto/kotor dari manfaat yang penggunaannya dibatasi sampai dengan periode waktu tertentu atau sampai dipenuhinya

keadaan tertentu dan mengakibatkan kenaikan aset bersih terikat sementara dan berkaitan dengan pembangunan.

3. Fungsi Sistem Akuntansi Penerimaan Kas Gereja

Menurut Buku Akuntansi Penerimaan Paroki (2018), fungsi dalam penerimaan paroki meliputi:

a. Fungsi Penghitungan

Menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 2), “fungsi penghitungan bertanggung jawab atas penerimaan Kolekte Umum. Fungsi penghitungan melakukan pembukaan kunci kotak Kolekte Umum, menghitung uang yang terdapat dalam kotak tersebut”

Menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 8), “berdasarkan hasil penghitungan, fungsi penghitungan mengisi Berita Acara Penghitungan Persembahan Bulanan” Menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 42), “dalam struktur organisasi, fungsi penghitungan berada ditangan Tim Penghitungan Kolekte”

Berdasarkan teori di atas, dapat disimpulkan bahwa fungsi penghitungan terdapat pada penerimaan gereja yang berasal dari kotak persembahan. Sebagai contoh adalah penerimaan kolekte

misa, penerimaan persembahaan yang berasal dari kotak persembahan, dan penerimaan bantuan parkir. Dalam hal ini, penerimaan tersebut membutuhkan penghitungan terlebih dahulu sebelum dilakukan penyimpanan. Fungsi penghitungan bertanggung jawab mulai dari kotak dibuka, sampai dengan penulisan Berita Acara Penghitungan masing-masing penerimaan. Fungsi penghitungan berada ditangan Tim Penghitung Kolekte. b. Fungsi Penerimaan

Menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 17), “fungsi penerimaan bertanggung jawab atas penerimaan persembahaan yang berasal dari persembahan bulanan”. Menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 276), “fungsi penerimaan bertanggung jawab atas penerimaan persembahaan yang berasal dari bantuan bebas umat secara langsung”

Menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 17), “dalam struktur organisasi, fungsi penerimaan berada ditangan Romo Paroki, Bendahara I Dewan Paroki dan atau Sekretaris Kantor Paroki.” Menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan

Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 276), “dalam struktur organisasi, fungsi penerimaan berada ditangan Romo Paroki, Bendahara III Dewan Paroki dan atau Sekretaris Kantor Paroki.”

Berdasarkan teori di atas, dapat disimpulkan, bahwa fungsi penerimaan terdapat pada penerimaan gereja yang berasal dari penerimaan langsung tunai atau tidak menggunakan proses penghitungan terlebih dahulu. Contoh penerimaan yang memiliki fungsi penerimaan adalah persembahan bulanan (APBU) dan bantuan pembangunan langsung. Tanggung jawab fungsi penerimaan pasti berada ditangan Romo Paroki dan Sekretaris Kantor Paroki, sedangkan Bendahara Dewan Paroki mengikuti dengan jenis penerimaannya.

c. Fungsi Penyimpanan

Dalam penerimaan kolekte umum, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 2), “fungsi penyimpanan bertanggung jawab atas penyimpanan uang dari penerimaan kolekte umum. Fungsi penyimpanan menerima uang yang berasal dari penerimaan Kolekte Umum dari Tim Penghitung Kolekte.” Dalam penerimaan bantuan bebas pembangunan, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi

Penerimaan (2018 : 276), “fungsi penyimpanan bertanggung jawab atas penyimpanan uang dari penerimaan pembangunan. Fungsi penyimpanan menerima uang yang berasal dari Romo Paroki, Bendahara Dewan Paroki dan atau Sekretaris Kantor Paroki.”

Berdasarkan teori di atas, dapat disimpulkan bahwa fungsi penyimpanan terdapat pada penerimaan gereja yang berasal dari seluruh transaksi. Hal ini dikarenakan, ketika gereja melakukan transaksi penerimaan (kotak kolekte, tunai, dan transfer bank) gereja tetap akan melakukan penyimpanan atas penerimaan tersebut. Perbedaan yang terjadi adalah dari mana uang tersebut diterima, jika dalam bentuk kolekte makan fungsi penyimpanan akan menerima dari Tim Penghitung Kolekte, sedangkan jika dalam bentuk tunai maka akan menerima dari Romo Paroki, Bendahara Dewan Paroki dan atau Sekretaris Kantor Paroki. Fungsi penyimpanan dipegang oleh Bendahara Dewan Paroki. d. Fungsi Akuntansi

Berkaitan dengan penerimaan kolekte umum, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 2), “fungsi akuntansi bertanggung jawab untuk mencatat transaksi penerimaan berdasarkan Bukti Kas Masuk Penerimaan Tidak Terikat ke dalam Buku Dewan Paroki Tidak Terikat dan perangkat lunak (software) akuntansi paroki.” Berkaitan dengan penerimaan

bantuan bebas pembangunan, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 276), “fungsi akuntansi bertanggung jawab untuk mencatat transaksi penerimaan terikat sementara pembangunan berdasarkan Bukti Kas Masuk ke dalam Buku Kas Dewan Paroki – terikat sementara pembangunan dan perangkat lunak (software) akuntansi.”

Berdasarkan teori di atas, dapat disimpulkan bahwa fungsi akuntansi terdapat pada seluruh penerimaan yang terjadi dalam transaksi penerimaan gereja. fungsi akuntansi melakukan pencatatan berdasarkan bukti kas yang diterima dan mencatatnya dalam buku kas dewan paroki dan perangkat lunak akuntansi.

Pencatatan berdasarkan bukti kas masuk ke buku dewan paroki berada ditangan masing-masing Bendahara yang bertugas. “fungsi akuntansi pencatatan bukti masuk ke dalam buku kas dewan paroki-terikat sementara pembangunan berada ditangan Bendahara III Dewan Paroki” Tim Akuntansi Keuskupan Agung Semarang (2018 : 276)

Pencatatan berdasarkan bukti kas masuk ke perangkat lunak akuntansi berada ditangan Sekretaris Kantor Paroki. “fungsi akuntansi pencatatan bukti kas masuk ke dalam perangkat lunak akuntansu berada ditangan Sekretaris Kantor Paroki” Tim Akuntansi Keuskupan Agung Semarang (2018 : 276)

4. Unsur-unsur Sistem Akuntansi Penerimaan Kas Gereja a. Formulir

Menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018), terdapat beberapa dokumen atau dokumen yang digunakan pada saat penerimaan kas:

1) Berita Acara Penghitungan

Dalam penerimaan kolekte umum, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 1), “dokumen ini digunakan untuk mencatat hasil penghitungan uang yang berasal dari kolekte umum. Dokumen ini dibuat oleh tim penghitung kolekte” Dalam penerimaan bantuan parkir, Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 174), “dokumen ini digunakan untuk mencatat hasil penghitungan yang berasal dari bantuan parkir. Dokumen ini dibuat oleh tim penghitung kolekte.”

Berdasarkan teori di atas, dapat disumpulkan bahwa dokumen Berita Acara Penghitungan dibuat berdasarkan penerimaan yang membutuhkan penghitungan. Dokumen ini dibuat jika penerimaan tersebut memiliki fungsi

penghitungan. Beberapa contoh penerimaan yang menggunakan dokumen ini adalah: penerimaan kolekte umum maupun pembangunan, penerimaan persembahan dalam kotak, serta bantuan parkir. Dokumen ini dibuat oleh tim penghitung kolekte.

2) Tanda Terima

Dalam penerimaan kolekte umum, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 1), “Dokumen ini digunakan sebagai pendukung berita acara penghitungan kolekte umum yang dibuat oleh tim penghitung kolekte menyerahkan berita acara penghitungan kolekte umum kepada sekretaris paroki.” Dalam penerimaan bantuan bebas pembangunan, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 275), “Dokumen ini digunakan untuk mencatat penerimaan terikat sementara pembangunan yang berasal dari penerimaan terikat sementara pembangunan bebas umat.”

Berdasarkan teori di atas, tanda terima dibagi menjadi dua jenis. Pertama, tanda terima yang digunakan sebagai dokumen pendukung bagi berita acara

penghitungan bagi penerimaan yang memiliki fungsi penghitungan. Kedua, tanda terima yang langsung digunakan sebagai catatan penerimaan bagi penerimaan yang langsung memiliki fungsi penerimaan, biasanya dalam bentuk penerimaan langsung.

3) Catatan Penerimaan

Dalam penerimaan kolekte, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 1), “Dokumen ini digunakan untuk mencatat rincian untuk masing-masing penerimaan kolekte umum.” Dalam penerimaan persembahan, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 6), “Dokumen ini digunakan untuk mencatat rincian untuk masing-masing penerimaan persembahan bulanan.” Dalam penerimaan devosionalia lilin devosi, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 112), “Dokumen ini digunakan untuk mencatat rincian untuk masing-masing penerimaan devosionalia yang berasal dari lilin devosi.”

Berdasarkan teori di atas, dapat disimpulkan bahwa dokumen catatan penerimaan merupakan dokumen yang digunakan sebagai rekapitulasi bulanan atas penerimaan dalam gereja. Dokumen ini dibuat oleh Sekretaris Kantor Paroki sebagai rekapitulasi sebelum nantinya uang yang diterima diserahkan kepada Bendahara Dewan Paroki. Dokumen ini disesuaikan oleh jenis penerimaan.

4) Bukti Kas Masuk

Dalam penerimaan kolekte umum, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 1), “Dokumen ini digunakan sebagai perintah pencatatan penerimaan kolekte umum secara tunai. Dokumen ini dibuat oleh Bendahara 1 Dewan Paroki.” Dalam penerimaan bantuan parkir, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 174), “Dokumen ini digunakan sebagai perintah pencatatan penerimaan lain-lain: bantuan parkir secara tunai. Dokumen ini dibuat oleh Bendahara 1 Dewan Paroki.”

Berdasarkan teori di atas, dapat disimpulkan bahwa bukti kas masuk merupakan dokumen perintah pencatatan dalam seluruh penerimaan gereja. Dokumen tersebut dibuat

oleh Bendahara I Dewan Paroki. Berdasarkan dokumen tersebut Sekretaris Kantor Paroki mencatat dalam perangkat lunak akuntansi paroki. “Berdasarkan bukti kas masuk, Sekretaris Kantor Paroki mencatat transaksi penerimaan terikat sementara pembangunan dalam perangkat lunak akuntansi paroki (software).” Tim Akuntansi Keuskupan Agung Semarang (2018 : 275)

b. Jurnal

Dalam buku Petunjuk Pelaksanaan Akuntansi Paroki (2018) disebutkan ilustrasi jurnal yang digunakan untuk transaksi penerimaan tidak terikat dan penerimaan terikat sementara non dan pembangunan.

1) Mencatat penerimaan tidak terikat yang berasal dari penerimaan kolekte umu dan persembahan bulanan umat.

No Akun Nama Akun Jumlah

Debit Kredit

1.01.01 Kas Dewan Paroki Xxx

4.01.01 Kolekte Umum dan Persembahan Bulanan xxx Gambar 2. Jurnal Umum Penerimaan Paroki

2) Mencatat penerimaan terikat sementara non pembangunan untuk pendidikan.

No Akun Nama Akun Jumlah

Debit Kredit 1.01.04 Kas Bantuan Pendidikan Xxx 4.10.02 Penerimaan Bantuan Pendidikan Xxx

Gambar 3. Jurnal Umum Penerimaan Paroki Sumber: PPAP (2018)

3) Mencatat penerimaan terikat sementara pembangunan pada saat mencatat penerimaan kolekte, persembahan atau bantuan yang lain yang diintensikan untuk pembangunan gereja paroki.

No Akun Nama Akun Jumlah

Debit Kredit 1.20.01 Kas Pembangunan Dewan Paroki Xxx 4.11.01 Penerimaan Pembangunan Xxx

Gambar 4. Jurnal Umum Penerimaan Paroki Sumber: PPAP (2018)

c. Buku Kas Sekretaris Paroki

Menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018), buku kas sekretaris paroki digunakan untuk mencatat penerimaan dan pengeluaran kas yang dikelola oleh sekretaris paroki.

d. Buku Kas Dewan Paroki

Menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018), buku kas sekretaris paroki digunakan untuk mencatat penerimaan dan pengeluaran kas yang dikelola oleh Bendahara Dewan Paroki.

e. Laporan

Menurut Petunjuk Pelaksanaan Akuntansi Paroki (2018 : 19), komponen laporan keuangan paroki terdiri dari:

1) Laporan Posisi Keuangan

Menurut Petunjuk Standar Akuntansi Keuangan (PSAK) 45 Paragraf 10, menyebutkan bahwa tujuan laporan posisi keuangan adalah untuk menyediakan infromasi mengenai aset, liabilitas, hubungan di antara unsur-unsur tersebut pada waktu tertentu.

Dalam kaitannya dengan klasifikasi aset neto terikat atau tidak terikat, menurut Petunjuk Standar Akuntansi Keuangan (PSAK) 45 Paragraf 14, “laporan posisi keuangan menyajikan jumlah masing-masing kelompok aset neto berdasarkan pada ada atau tidaknya pembatasan oleh pemberi sumber daya yang tidak diharapkan pembayaran kembali, yaitu: terikat secara permanen, terikat secara temporer, dan tidak terikat”

Laporan arus kas menggambarkan penerimaan dan biaya/beban/pengeluaran menurut karakteristiknya yang dikelompokkan secara berjenjang (mutiple step). Oleh karena itu laporan aktivitas menyajikan jumlah perubahan Aktiva Bersih Tidak Terikat (ABTT) dan Aktiva Bersih Terikat Sementara (ABTS)

3) Laporan Arus Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut:

a) Aktivitas Operasi

Aktivitas penghasil utama penerimaan paroki dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan.

b) Aktivitas Investasi

Aktivitas yang mencatat perolehan dan pelepasan aktiva tetap, aktiva lain-lain, dan investasi lainnya yang tidak termasuk setara kas.

c) Aktivitas Pendanaan

Aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi aktiva bersih dan kewajiban/utang 4) Laporan Realisasi Anggaran

Laporan realisasi anggaran merupakan laporan yang menyajikan perbandingan anggaran yang telah ditetapkan

untuk suatu periode akuntansi dengan realisasinya. Laporan ini untuk mengetahui apakah program kegiatan yang telah ditetapkan telah dilaksanakan sebagaimana mestinya.

5) Catatan atas Laporan Keuangan

Catatan atas laporan keuangan (CALK) harus disajikan secara sistematis dengan urutan penyajian sesuai komponen utamanya yang merupakan bagian yang tidak terpisahkan dari laporan keuangan. Informasi dalam CALK berkaitan dengan rekening/pos dalam neraca, laporan aktivitas dan laporan arus kas yang sifatnya memberi penjelasan, baik bersifat kualitatif maupun kuantitatif, termasuk komitmen dan kontuijensi yang ada.

6) Rancangan Anggaran Penerimaan dan Biaya (RAPB) dan Rancangan Anggaran Investasi (RAI) untuk tahun yang mendatang.

RAPB untuk tahun yang akan datang dibuat untuk dapat mengetahui rencana program kegiatan yang ditetapkan sesuai dengan tema pastoral KAS atau teman pastoral paroki.

5. Jaringan Prosedur yang Membentuk Sistem Akuntansi Penerimaan Kas Gereja

Menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018),

terdapat jaringan prosedur yang membentu sistem dalam penerimaan kas, yaitu:

a. Prosedur Penghitungan

Dalam prosedur penghitungan kolekte umum, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 3), “Fungsi penghitungan melakukan penghitungan uang kolekte umat yang terdapat dalam kotak kolekte. Penghitungan ini dilakukan oleh tim penghitung kolekte.” Dalam prosedur penghitungan bantuan parkir, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 176), “Fungsi penghitungan mengisi berita acara penghitungan penerimaan bantuan parkir. Fungsi penghitungan menyerahkan uang penerimaan bantuan parkir dan Berita Acara penerimaan bantuan parkir kepada fungsi penyimpanan.”

Berdasarkan teori di atas, dapat disimpulkan bahwa prosedur penghitungan menjelaskan secara detail berkaitan dengan penerimaan yang memiliki fungsi penghitungan. Tim penghitung kolekte melakukan penghitungan terhadap penerimaan yang berada didalam kotak kolekte, melakukan pengisian dokumen berita acara penghitungan, dan menyerahkan uang hitungan beserta dokumennya kepada fungsi penyimpanan.

b. Prosedur Penerimaan

Dalam penerimaan bantuan pembangunan, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 277), “Fungsi penerimaan menerimaan penerimaan terikat sementara pembangunan bantuan bebas pembangunan.” Dalam penerimaan persembahan bulanan, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 18), “Fungsi penerimaan menyerahkan uang bantuan dan tanda terima tidak terikat-persemabahan bulanan tidak terikat-persembahan bulanan kepada fungsi penyimpanan.”

Berdasarkan teori di atas, dapat disimpulkan bahwa prosedur penerimaan menjelaskan tahap-tahap dalam fungsi penerimaan. Dalam teori tersebut menjelaskan bahwa setelah menerima penerimaan, maka fungsi penerimaan membuat dokumen tanda terima. Selanjutnya akan menyerahkan uang beserta dokumen tersebut kepada fungsi penyimpanan.

c. Prosedur Penyimpanan

Dalam prosedur penerimaan kolekte umum, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 3), “Fungsi penyimpanan menerima uang kolekte umat, tanda

terima tidak terikat-kolekte umum, dan berita acara penghitungan kolekte umum. Fungsi penyimpanan akan menyimpan uang kolekte ke dalam brankas dan atau ke dalam tabungan/giro”. Dalam prosedur penerimaan bantuan pembangunan, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 277), “Fungsi penyimpanan menyerahkan tanda terima terikat sementara pembangunan kepada fungsi akuntansi”.

Berdasarkan teori di atas, prosedur penyimpanan menjelaskan menganai tahap-tahap penyimapanan penerimaan gereja. prosedur penyimpanan akan menerima dana penerimaan dan dokumen terkait dari prosedur penghitungan atau prosedur penerimaan. Setelah melakukan penyimpanan, maka dokumen penerimaan akan diserahkan kepada prosedur pencatatan.

d. Prosedur Pencatatan

Dalam penerimaan kolekte misa paskah, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 23), “Fungsi akuntansi mencatat transaksi penerimaan kolekte misa paskah dalam jurnal penerimaan kas berdasarkan bukti kas masuk penerimaan tidak terikat”. Dalam penerimaan devosionalia: lilin devosi, menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi

Penerimaan (2018 : 114), “Fungsi akuntansi mencatat transaksi penerimaan devosionalia dari lilin devosi ke dalam jurnal penerimaan kas berdasarkan bukti kas masuk penerimaan tidak terikat”.

Berdasarkan teori di atas, dapat disimpulkan bahwa prosedur pencatatan menjelaskan tahap-tahap pencatatan penerimaan. Berdasarkan dokumen yang diterima dari prosedur penyimpanan, prosedur pencatatan melakukan pencatatan penerimaan pada jurnal penerimaan kas dan rekap catatan penerimaan.

6. Unsur Pengendalian Internal Sistem Akuntansi Penerimaan Kas Paroki Menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018), terdapat beberapa unsur pengendalian internal penerimaan kas, yaitu:

a. Organisasi

“Pemisahan Fungsi yang terkait yaitu fungsi penerimaan, fungsi penghitungan, fungsi penyimpanan, dan fungsi akuntansi” (Tim Akuntansi Paroki KAS, 2018 : 3).

b. Sistem Otorisasi dan Pencatatan

Menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi

Penerimaan (2018 : 3), pengendalian Internal terkait sistem otorisasi dan pencatatan Kolekte Umum antara lain:

1) Tim Penghitung Kolekte berwenang menghitung uang dari kotak Kolekte Umum.

2) Seluruh anggota Tim Penghitung Kolekte membubuhkan tandatangan pada berita acara penghitungan Kolekte Umum. 3) Sekretaris Kantor Paroki berwenang menerima uang Kolekte

Umum dari Tim Penghitung Kolekte.

4) Sekretaris Kantor Paroki membubuhkan tandatangan pada Tanda Terima Tidak Terikat – Kolekte Umum.

5) Tim Penghitung Kolekte harus membubuhkan tandatangan dan nama pada Berita Acara Pengitungan Kolekte Umum.

6) Bendahara I Dewan Paroki membuat Bukti Kas Masuk Penerimaan Tidak Terikat.

7) Bendahara I Dewan Paroki membubuhkan tanda tangan ke Bukti Kas Masuk Penerimaan Tidak Terikat.

8) Sekretaris Kantor Paroki mencatat Penerimaan Kolekte Umum berdasarkan Bukti Kas Masuk Penerimaan Tidak Terikat.

Menurut Tim Akuntansi Paroki KAS (2018 : 88), pengendalian Internal terkait sistem otorisasi dan pencatatan Bantuan Perkawinan antara lain:

1) Sekretaris Kantor Paroki berwenang menerima uang Bantuan Bebas Umat. Apabila uang Bantuan Bebas Umat – Bantuan Perkawinan diterima melalui Romo.

2) Paroki dan atau Bendahara I Dewan Paroki, maka uang tersebut harus diserahkan kepada Sekretaris Kantor Paroki. 3) Sekretaris Kantor Paroki membuat Tanda Terima Tidak

Terikat – Bantuan Bebas Umat - Bantuan Perkawinan berdasarkan uang bantuan bebas umat yang diterima dari Romo Paroki dan atau Bendahara I Dewan Paroki.

4) Sekretaris Kantor Paroki menandatangani Tanda Terima Tidak Terikat – Bantuan Bebas Umat - Bantuan Perkawinan.

5) Penyumbang harus menandatangani dan menuliskan nama pada Tanda Terima Tidak Terikat – Bantuan Bebas Umat - Bantuan Perkawinan.

6) Bendahara I Dewan Paroki membuat Bukti Kas Masuk Penerimaan Tidak Terikat

7) Bendahara I Dewan Paroki menandatangani Bukti Kas Masuk Penerimaan Tidak Terikat.

8) Sekretaris Kantor Paroki mencatat penerimaan bantuan bebas umat berdasarkan Bukti Kas Masuk Penerimaan Tidak Terikat.

Berdasarkan teori di atas pengendalian internal sistem otorisasi dan pencatatan berkaitan dengan langkah-langkah otorisasi dan pencatatan penerimaan kas Paroki.

c. Praktik yang Sehat

Menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 4), pengendalian Internal terkait praktik yang sehat Kolekte Umum antara lain:

1) Setiap uang penerimaan Kolekte Umum harus didukung oleh Tanda Terima Tidak Terikat – Kolekte Umum.

2) Tanda Terima Tidak Terikat – Kolekte Umum harus bernomor urut tercetak.

3) Penghitungan jumlah uang Kolekte Umum dilakukan setiap selesai misa diselenggarakan.

4) Brankas hanya boleh dibuka oleh Bendahara I Dewan Paroki dan Sekretaris Kantor Paroki.

Menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 9), pengendalian Internal terkait praktik yang sehat Persembahan Bulanan antara lain:

1) Setiap uang penerimaan Persembahan Bulanan harus didukung oleh Tanda Terima Tidak Terikat – Persembahan Bulanan.

2) Tanda Terima Tidak Terikat – Persembahan Bulanan harus bernomor urut tercetak.

3) Penghitungan jumlah uang Persembahan Bulanan dilakukan setiap selesai misa diselenggarakan.

4) Brankas hanya boleh dibuka oleh Bendahara I Dewan Paroki dan Sekretaris Kantor Paroki.

Menurut Tim Akuntansi Keuskupan Agung Semarang dalam Petunjuk Pelaksanaan Akuntansi Paroki Buku Akuntansi Penerimaan (2018 : 89), pengendalian Internal terkait praktik yang sehat Bantuan Perkawinan antara lain:

1) Setiap uang penerimaan Bantuan Bebas Umat harus didukung oleh Tanda Terima Tidak Terikat – Bantuan Bebas Umat - Bantuan Perkawinan

2) Tanda Terima Tidak Terikat – Bantuan Bebas Umat - Bantuan Perkawinan harus bernomor urut tercetak.

3) Penghitungan jumlah uang Bantuan Bebas Umat dilakukan secara periodik dan mendadak oleh Bendahara I Dewan Paroki dan atau Romo Paroki

4) Brangkas hanya boleh dibuka oleh Bendahara I Dewan Paroki Berdasarkan teori di atas pengendalian internal praktik yang sehat berkaitan dengan proses penerimaan kas yang seharusnya dilakukan oleh Paroki.