11 2.1. Kajian Pustaka

2.1.1.Laporan keuangan

Berikut ini terdapat pengertian laporan keuangan dari pendapat beberapa ahli, Menurut Michell Suherli, (2006 : 10) mengemukakan bahwa :

“Tujuan Laporan Keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan

ekonomi.”

Sedangkan menurut Sofyan Syafri Harahap, (2007 : 201) mengemukakan bahwa :

“Laporan Keuangan merupakan output dan hasil dari proses akuntansi yang

menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam

proses pengambilan keputusan.”

2.1.2.Piutang

Menurut Warren, et. all (2008:404) menyatakan bahwa yang dimaksud dengan piutang adalah :

“Piutang meliputi semua klaim dalam bentuk uang terhadap pihak lainnya,

termasuk individu, perusahaan atau organisasi lainnya”

Menurut Al Haryono Jusup (2005: 52) menyatakan bahwa yang dimaksud dengan piutang adalah :

”Pada umumnya, piutang timbul karena adanya transaksi penjualan secara kredit”

Menurut Lukman Syamsudin, (2007 : 255) menyatakan bahwa yang dimaksud dengan piutang adalah :

“Piutang merupakan tagihan yang timbul karena adanya transaksi secara kredit

oleh perusahaan kepada langganannya.”

Sedangkan menurut M. Munandar, (2006 : 77) menyatakan bahwa yang dimaksud dengan piutang adalah :

“Piutang merupakan tagihan perusahaan kepada pihak lain yang nantinya akan dimintakan pembayarannya bilamana telah sampai jatuh tempo”.

pihak lain dalam bentuk uang atau barang yang timbul dari adanya penjualan secara kredit.

2.1.3.Jenis – Jenis Piutang

Warren, et. all (2008: 405)mengklasifikasikan piutang ke dalam tiga kategori yaitu piutang usaha, wesel tagih, dan piutang lain-lain sebagai berikut :

1. Piutang Usaha

Piutang usaha timbul dari penjualan secara kredit agar dapat menjual lebih banyak produk atau jasa kepada pelanggan. Piutang usaha semacam ini normalnya diperkirakan akan tertagih dalam periode waktu yang relatif pendek, seperti 30 atau 60 hari.

2. Wesel Tagih

Wesel tagih adalah jumlah yang terutang bagi pelanggan di saat perusahaan telah menerbitkan surat utang formal. Wesel biasanya digunakan untuk periode kredit lebih dari 60 hari. Wesel bisa digunakan untuk menyelesaikan piutang usaha pelanggan. Bila wesel tagih dan piutang usaha berasal dari transaksi penjualan maka hal itu kadang-kadang disebut piutang dagang (Trade Receivable).

3. Piutang Lain – Lain

tersebut diklasifikasikan sebagai aktiva lancar. Jika penagihannya lebih dari satu tahun maka piutang ini diklasifikasikan sebagai aktiva tidak lancar. Piutang lain-lain (Other Receivable) meliputi piutang bunga, piutang pajak, dan piutang dari pejabat atau karyawan perusahaan.

2.1.4.Resiko Kerugian Piutang

Setiap penjualan kredit memiliki risiko kerugian piutang karena adanya piutang yang tidak tertagih. Ketika piutang dagang menjadi tidak tertagih, suatu perusahaan membebankan kerugian penghapusan piutang dagang. Kerugian ini diakui sebagai biaya dari perusahaan sehingga dikelompokkan sebagai biaya penjualan.

Menurut S. Munawir (2007: 258) berpendapat bahwa :

“Semakin besar Day’s Receivable suatu perusahaan semakin besar pula risiko kemungkinan tidak tertagihnya piutang.”

Dan kalau perusahaan tidak membuat cadangan terhadap kemungkinan kerugian yang timbul karena tidak tertagihnya piutang (Allowance For Bad Debt) berarti perusahaan telah memperhitungkan labanya terlalu besar (Overstated). Risiko kerugian piutang terdiri dari beberapa macam yaitu :

1. Risiko tidak dibayarnya seluruh tagihan (piutang). 2. Risiko tidak dibayarnya sebagian piutang.

2.1.5.Faktor-Faktor Yang Mempengaruhi Besarnya Piutang

Besar kecilnya piutang dipengaruhi oleh beberapa faktor. Faktor-faktor tersebut diantaranya seperti yang dikemukakan oleh Bambang Riyanto (2008: 85-87) sebagai berikut :

1. Volume Penjualan Kredit

Makin besar proporsi penjualan kredit dari keseluruhan penjualan memperbesar jumlah investasi dalam piutang.

2. Syarat Pembayaran Penjualan Kredit

Syarat pembayaran penjualan kredit dapat bersifat ketat atau lunak. Apabila perusahaan menetapkan syarat pembayaran yang ketat berarti bahwa perusahaan lebih mengutamakan keselamatan kredit daripada pertimbangan profitabilitas. Syarat yang ketat misalnmya dalam bentuk batas waktu pembayaran yang pendek, pembebanan bunga yang berat pada pembayaran piutang yang terlambat.

3. Ketentuan Tentang Pembatasan Kredit

4. Kebijaksanaan Dalam Mengumpulkan Piutang

Perusahaan yang menjalankan kebijaksanaan secara aktif, maka perusahaan harus mengeluarkan uang yang lebih besar untuk membiayai aktivitas pengumpulan piutang, tetapi dengan menggunakan cara ini, maka piutang yang ada akan lebih cepat tertagih, sehingga akan lebih memperkecil jumlah piutang perusahaan. Sebaliknya, jika perusahaan menggunakan kebijaksanaan secara pasif, maka pengumpulan piutang akan lebih lama, sehingga jumlah piutang perusahaan akan lebih besar.

5. Kebiasaan Membayar Dari Para Pelanggan

Kebiasaan para langganan untuk membayar dalam periode Cash Discount akan mengakibatkan jumlah piutang lebih kecil, sedangkan langganan membayar periode setelah Cash Discount akan mengakibatkan jumlah piutang lebih besar karena jumlah dana yang tertanam dalam piutang lebih lama untuk menjadi kas.

2.1.6.Perputaran Piutang

Menurut Darsono, (2004 : 59) mendefinisikan sebagai berikut :

“Perputaran piutang merupakan seberapa kali saldo rata-rata piutang

dikonversikan ke dalam kas selama periode tertentu.”

“Perputaran piutang merupakan posisi piutang dan transaksi waktu

pengumpulannya dapat dilihat dengan menghitung perputaran piutang tersebut (turn over receivable). Yaitu dengan membagi total penjualan kredit (netto) dengan piutang rata-rata.”

Perputaran piutang = penjualan Piutang Rata - Rata

(sumber : syamsudin 2004:49)

Untuk menghitung posisi piutang dapat dinilai dengan menghitung perputaran piutang (turn over receivable). S, Munawir, (2004 : 75) mengemukakan sebagai berikut :

“Menghitung tingkat perputaran piutang, yaitu dengan membagi total penjualan

kredit (netto) dengan piutang rata-rata. Rata-rata piutang kalau memungkinkan dapat dihitung secara bulanan (saldo tiap-tiap akhir bulan dibagi dua belas) atau

tahunan yaitu saldo awal tahun ditambah saldo akhir tahun dibagi dua.”

Sesuai dengan standar perputaran piutang menurut Harnanto, (2002 : 194) menyatakan bahwa :

“Sebagai pedoman dalam rasio ini sebaiknya berputar berkisar antara 10 kali

hingga 15 kali untuk menentukan rendah atau tingginya perputaran piutang yang

terjadi selama periode tertentu.”

“Semakin tinggi rasio (turn over receivable) menunjukan modal kerja yang ditanam dalam piutang rendah, sebaliknya kalau rasio semakin rendah ada over investment dalam piutang sehingga memerlukan analisa lebih lanjut, mungkin bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada perubahan

dalam kebijaksanaan pemberian kredit”.

2.1.7.Profitabilitas

Pengertian laba atau profit merupakan indikasi kesuksesan suatu badan usaha. Oleh karena itu memperoleh laba adalah tujuan utama dari setiap badan usaha dalam hal ini adalah perusahaan.

Pengertian profitabilitas menurut Munawir (2003; 64), adalah sebagai berikut :

“Merupakan rasio keberhasilan suatu perusahaan dalam menggunakan kekayaan

secara produktif, sehingga menghasilkan keuntungan atau laba yang memuaskan.” Sedangkan tujuan dari rasio profitabilitas menurut Suad Husnan dan Enny Pudjiastuti (2004; 72) adalah sebagai berikut :

“Rasio profitabilitas dimaksudkan untuk mengukur efisiensi penggunaan

aktiva perusahaan (atau sekelompok aktiva perusahaan) yang ingin dikaitkan

dengan penjualan yang berhasil diciptakan.”

dapat menghasilkan laba. Laba dapat menjamin eksistensi perusahaan baik dalam operasi maupun dalam kemampuan untuk memberikan deviden yang memuaskan kepada para pemegang sahamnya.

2.1.8.Analisis Rasio Profitabilitas

Profitabilitas dapat diukur dengan menggunakan analisis rasio profitabilitas. Analisis rasio profitabilitas yang umum digunakan menurut Agnes Sawir (2005; 18) adalah sebagai berikut :

1. Gross Profit Margin (GPM) 2. Net Profit Margin (NPM) 3. Return on Assets (ROA) 4. Return on Equity (ROE).

Adapun penjelasan dari analisis rasio profitabilitas yang umum digunakan oleh perusahaan adalah sebagai berikut :

1. Gross Profit Margin (GPM)

Rasio ini mengukur efesiensi pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien. Secara matematis rasio ini dapat diukur dengan menggunakan rumus sebagai berikut :

2. Net Profit Margin (NPM)

Rasio ini digunakan untuk mengukur kemampuan perusahaan yang bersangkutan dalam menghasilkan net income (laba bersih) dari kegiatan operasi pokok bagi perusahaan yang bersangkutan. Secara matematis Net Profit Margin dapat dihitung dengan menggunakan rumus :

Net Profit Margin = Net Income Operating Income (sumber : Agnes Sawir 2005:18)

3. Return on Assets (ROA)

Return on Assets (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar Return on Assets (ROA) suatu perusahaan, semakin besar pula tingkat keuntungan yang dicapai perusahaan dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset. Secara matematis Return on Assets (ROA) dapat dihitung dengan menggunakan rumus :

Return on Assets = Net Income Total Assets

(sumber : Agnes Sawir 2005:18)

Rasio ini memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (Net Worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan. Return on Equity (ROE) menunjukkan rentabilitas modal sendiri atau yang sering disebut sebagai rentabilitas usaha. Secara matematis Return on Equity (ROE) dapat diukur dengan menggunakan rumus :

Return On Equity = Net Income Net Worth

(sumber : Agnes Sawir 2005:18)

2.1.9.Return On Assets (ROA)

Dalam menghasilkan income atau pendapatan dari pengelolaan aset perusahaan. Selain itu rasio ini digunakan untuk mengukur tingkat kesehatan suatu perusahaan dalam menghasilkan laba dari seluruh assets yang dimilik perusahaan.

Kegunaan Return On Assets (ROA) menurut Dwi Prastowo dan Rifka Juliaty (2005; 91), adalah sebagai berikut :

“Mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba, kemudian rasio ini juga dapat digunakan untuk mengukur tingkat kembalian investasi yang dilakukan oleh perusahaan dengan menggunakan

Sedangkan menurut Suad Husnan dan Enny Pudjiastuti (2004; 74), menyatakan bahwa Return on Assets (ROA) adalah :

“Rasio yang menunjukkan seberapa banyak laba bersih yang bisa dipoles dari seluruh kekayaan yang dimiliki perusahaan. Karena itu dipergunakan angka laba bersih dan total aktiva (total assets) perusahaan.”

Return on Assets (ROA) didasarkan pada pendapat bahwa karena aktiva didanai oleh para pemegang saham dan kreditor, maka rasio ini-pun harus dapat memberikan ukuran produktivitas aktiva dalam pengembalian kepada para penanam modal tersebut. Oleh karena itu rasio Return on Assets (ROA) sering disamakan dengan rasio Return on Investment atau ROI (Agnes Sawir, 2000; 20).

Dalam penelitian ini rasio yang digunakan adalah rasio Return on Assets (ROA) dihitung dengan menggunakan rumus :

Return On Assets = Net Income Total Assets (sumber : Agnes Sawir 2005:18)

Keterangan :

Net Income = Laba Bersih Total Assets = Total Aktiva

perusahaan baik dalam mengelola kekayaan yang dimilikinya, sehingga dapat menghasilkan keuntungan atau laba.

2.1.10.Hubungan Perputaran Piutang Terhadap Profitabilitas

Perusahaan dapat menjual produknya dengan dua cara yaitu dapat dilakukan secara tunai dan secara kredit agar dapat menjual lebih banyak produk atau jasa. Dari penjualan secara tunai maka perusahaan akan mendapatkan pendapatan secara cepat, sedangkan penjualan yang dilakukan secara kredit tersebut akan menimbulkan piutang. Piutang adalah merupakan kebiasaan bagi perusaan untuk memberikan kelonggaran kepada para pelanggan pada waktu melakukan penjualan. Kelonggaran kelonggaran yang diberikan , biasanya dalam bentuk memperbolehkan para pelanggan tersebut membayar kemudian atas penjualan barang atau jasa yang dilakukan. Penjualan dengan syarat demikian disebut penjualan kredit. Penjualan kredit tersebut maka terjadilah piutang. Ini berarti perusahaan mempunyai hak klaim terhadap seseorang atau perusahaan lain. Dengan adanya hak klaim ini perusahaan dapat menuntut pembayaran dalam bentuk uang atau penyerahan aktiva atau jasa lain kepada pihak dengan siapa dia berpiutang. Oleh karena adanya manfaat (dalam bentuk diterimanya uang tunai, aktiva lain atau jasa) yang diharapkan dapat diperoleh di masa datang, maka piutang dianggap sebagai aktiva.

“Makin besarnya jumlah perputaran piutang berarti semakin besar resiko,tetapi bersamaan dengan itu juga akan memperbesar profitabilitas.”

Selain itu ada pendapat lain dari para ahli mengenai hubungan perputaran piutang terhadap profitabilita yang dikemukakan oleh Jhon J. wild (2005:261), diterjemahkan oleh Yanivi S. Bachtiar dan S. Nurwahyu Harahap adalah sebagai berikut :

“Penilaian kualitas laba (profitabilitas) sering kali dipengaruhi oleh analisis

piutang dan kolektibilitasnya”

2.2. Kerangka Pemikiran

Suatu perusahaan, baik perusahan kecil maupun perusahaan besar akan selalu mempunyai piutang yang dipergunakan untuk kegiatan usahanya. perusahaan yang baik belum tentu pengelolaan piutangnya baik. Untuk mengukur kemampuan piutang untuk menjadi kas ada yang disebut dengan perputaran piutang. Menurut Bambang Riyanto (2008:90) menyatakan bahwa :

“Perputaran piutang adalah rasio yang memperlihatkan lamanya waktu untuk

mengubah piutang menjadi kas.”

Perusahaan menginginkan agar piutang yang dikelola itu baik sehingga akan bisa memenuhi kewajiban jangka pendeknya dan dapat meningkatkan profitabilitas. Efektivitas dan efisiensi peningkatan laba yang diperoleh perusahaan dapat diukur melalui rasio profitabilitas. Suad Husnan dan Enny Pudjiastuti (2004; 72) menyatakan bahwa :

“Dimaksudkan untuk mengukur efisiensi penggunaan aktiva perusahaan (atau sekelompok aktiva perusahaan) yang ingin dikaitkan dengan penjualan yang

berhasil diciptakan.”

aktiva yang digunakan untuk memperoleh laba tersebut. Cara yang paling umum yang digunakan perusahaan untuk menilai dan mengukur efektivitas penggunaan aktiva yang digunakan untuk memperoleh laba adalah melalui analisis rasio return on assets. Return on assets menunjukan kemampuan perusahaan dalam memanfaatkan aktivanya dalam memperoleh laba, seperti yang diungkapkan oleh Prastowo (2005;91), menyatakan bahwa :

“Return on assets mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba ”.

Rasio return on assets membantu perusahaan dalam mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimiliki dalam usaha untuk memperoleh laba. Menurut Lukman Syamsudin (2004;409), mengemukakan bahwa :

“Aktiva tetap seringkali disebut sebagai “the earning power” (aktiva yang sesungguhnya menghasilkan pendapatan bagi perusahaan) oleh karena

aktiva-aktiva tetap inilah yang memberikan dasar bagi “earning power” perusahaan”.

Sedangkan R. Agus Sartono (2002;124-125) berpendapat bahwa :

“Dengan menggunakan hubungan antara perputaran aktiva dengan net profit margin maka dapat dicari earning power atau return on assets ratio”

oleh karena itu aktiva tetap tersebut yang memberikan dasar bagi penentuan return on assets.

Hubungan antara perputaran piutang dengan profitabilitas dalam jurnal ilmiah dinyatakan oleh Yuniep Mujati Suaidah (2009) yaitu :

“Utang jangka pendek dan perputaran piutang memiliki hubungan yang sangat

erat dengan profitabilitas. Karena dengan adanya utang jangka pendek maka dapat mendanai operasional perusahaan sedangkan perputaran piutang merupakan salah satu bentuk investasi yang dilakukan perusahaan.Jika pengelolaan piutang dilakukan secara efektif dan efisien maka akan menghasilkan profitabilitas yang

tinggi.”

Berdasarkan definisi kesimpulan diatas, perusahaan yang mampu mengelola piutangnya dengan baik maka akan menghasilkan profitabiltas yang tinggi bagi kelangsungan hidup perusahaan.

Berdasarkan uraian uraian diatas, penulis dapat menyimpulkan bahwa perputaran piutang berpengaruh terhadap profitabilitas (return on assets). Dari serangkaian uraian yang telah dipaparkan, maka penulis menetapkan hipotesis penelitian sebagai berikut :

“Perputaran Piutang berpengaruh terhadap profitabilitas (return on assets)”.

Rama (2011)

Gambar 2.1 Kerangka pemikiran PERPUTARAN PIUTANG

(X)

29 3.1. Objek Penelitian

Dalam Penelitian ini penulis mengambil judul penelitian yaitu, Analisis Perputaran Piutang Terhadap Profitabilitas serta penulis akan mengumpulkan data-data mengenai perputaran aktiva tetap dan perputaran piutang dan tingkat laba yang diperoleh perusahaan. Adapun pengertian dari objek penelitian adalah sebagai berikut:

Menurut Sugiyono (2005:32) memaparkan bahwa :

“Objek Penelitian merupakan Suatu atribut atau sifat atau nilai dari orang, objek

atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan.”

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa objek penelitian merupakan sasaran yang ingin dicapai oleh peneliti untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang suatu hal. Objek penelitian ini adalah mengenai perputaran piutang dan profitabilitas. Penelitian ini dilaksanakan pada PT. Kimia Farma Tbk (persero).

3.2. Metode Penelitian

kegunaan dan tujuan tertentu. Jadi setiap penelitian yang dilakukan itu memiliki kegunaan serta tujuan tertentu.

Ada pula pengertian metode penelitian menurut para ahli, yaitu diantaranya :

1. Menurut Kerlinger (1986: 17-18)

Penelitian adalah investigasi yang sistematis, terkontrol, empiris dan kritis dari suatu proposisi hipotesis mengenai hubungan tertentu antarfenomena.

Metode penelitian adalah suatu cara atau prosedur yang dipergunakan untuk melakukan penelitian sehingga mampu menjawab rumusan masalah dan tujuan penelitian.

2. Menurut Titus

3. Rothwell & Kazanas

Metode adalah cara, pendekatan, atau proses untuk menyampaikan informasi.

Dari pengertian diatas dapat disimpulkan bahwa merupakan cara pemecahan masalah penelitian yang dilaksanakan secara terencana dan cermat dengan maksud mendapatkan fakta dan kesimpulan agar dapat memahami, menjelaskan, meramalkan, dan mengendalikan keadaan. Metode penelitian juga merupakan cara kerja untuk memahami dan mendalami objek yang menjadi sasaran. Dalam penelitian ini penulis menggunakan metode deskriptif. yang terdiri dari dua variable yaitu perputaran piutang sebagai variable independen dan ROA sebagai variable dependen.

Pengertian dari metode analisis deskriptif menurut Sugiyono (2008:147) adalah sebagai berikut :

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk menganalisis

data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

3.2.1. Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Sehingga pertanyaan yang ada dapat dijawab M. Iqbal Hasan (2002:31) mengemukakan bahwa:

“Desain penelitian adalah keseluruhan proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.”

Dari definisi di atas dapat disimpulkan bahwa desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu.

Dalam penelitian ini, penulis menerapkan desain penelitian yang lebih luas, yang mencangkup proses-proses berikut ini:

1. Mencari dan menetapkan fenomena yang terjadi.

2. Menetapkan judul dari fenomena yang didapat, sehingga dapat diketahui apa yang akan diteliti kemudian menentukan identifikasi masalah dalam penelitian.

4. Menganalisis dan mengambil sampel untuk melakukan penelitian mengenai Pengaruh Perputaran Piutang (variabel X), yang menjadi variabel bebas, dan Profitabilitas (variable Y) yang menjadi variabel terkait.

5. Melakukan pembahasan terhadap masalah melalui data dan informasi yang diperoleh dari PT. Kimia Farma Tbk, kemudian data tersebut diolah dan dianalisis.

6. Melaporkan hasil dari penelitian, termasuk proses penelitian, diskusi serta interprestasi data.

7. Menyimpulkan penelitian, sehingga akan diperoleh penyelesaian dan jawaban atas identifikasi masalah dan penelitian.

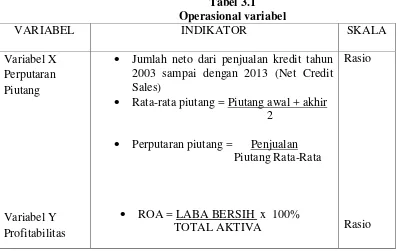

3.2.2. Operasional Variabel

Penjelasan variabel penelitian menurut Sugiyono (2009:38) yaitu:

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek

atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.”

1. Variabel Independent (X)

Pengertian variabel independent menurut Sugiyono (2009:39) yaitu: “Variabel independent (bebas) adalah merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependent (terikat).”

Karena itu yang menjadi variabel independent atau variabel bebas (X) pada penelitian ini adalah ”Perputaran Piutang”

2. Variabel Dependent (Y)

Pengertian Variabel dependent menurut Sugiyono (2009:39) yaitu:

“Variabel dependent (terikat) merupakan variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel bebas.”

Karena itu yang menjadi variabel dependent atau variabel terikat (Y) pada penelitian ini adalah “Profitabilitas” dengan menggunakan return on assets

(ROA)

Skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini penjelasan mengenai rasio.

Menurut Sujoko Efferin, Stevanus Haddi Darmadji, dan Yuliawati Tan (2004:87) memaparkan bahwa:

“Ratio Scale adalah skala dimana angka mempunyai makna yang sesungguhnya

Dari pengertian diatas dapat disimpulkan bahwa skala rasio adalah bahwa angka nol mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

Adapun pengertian dari Operasionalisasi variabel menurut Husein Umar (2002:33) adalah :

“Penentuan suatu construct sehingga menjadi variabel atau variabelvariabel yang

dapat diukur. Definisi operasional menjelaskan cara tertentu yang dapat digunakan oleh peneliti dalam megoperasionalisasi construct sehingga memungkinkan peneliti yang lain untuk melakukan replikasi (pengulangan) pengukuran dengan cara yang sama, atau mencoba untuk mengembangkan cara construct yang lebih baik.”

Dari pengetian diatas, maka operasionalisasi variabel merupakan definisi yang dinyatakan dengan cara menentukan pemikiran atau gagasan berupa kriteriakriteria yang dapat diuji secara khusus bagi suatu penelitian menjadi variabel variabel yang dapat diukur.

Tabel 3.1

Rata-rata piutang = Piutang awal + akhir 2

3.2.3. Sumber Dan Teknik Pengumpulan Data 3.2.3.1.Sumber Data

Sumber data yang digunakan peneliti dalam penelitian mengenai “Analisis perputaran piutang terhadap profitabilitas ” adalah data sekunder.

Menurut Sugiyono (2010:137), mendefinisikan data sekunder adalah sebagai berikut:

“Sumber sekunder adalah sumber yang tidak langsung memberikan data kepada

pengumpul data, misalnya lewat orang lain atau lewat dokumen.”

lanjut dan data yang disajikan oleh pihak lain. Data-data yang digunakan diperoleh dari laporan-laporan yang berhubungan dengan topik permasalahan yang diteliti yaitu data perputaran piutang. Data yang digunakan yaitu laporan keuangan pertahun,berupa neraca, dan laporan laba rugi selama 11 tahun yaitu dari tahun 2003-2013.

3.2.3.2. Teknik Penentuan Data

Adapun Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

1. Populasi Penelitian

Adapun Pengertian populasi menurut Sugiyono (2006:72) Mengemukakan bahwa:

“Populasi adalah wilayah generalisasi yang terjadi atas objek atau

subjek yang mempunyai kualitas dan karakter tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.”

2. Sampel

Untuk membuktikan kebenaran jawaban yang masih sementara (hipotesis), maka peneliti melakukan pengumpulan data pada objek tertentu, karena objek dalam populasi terlalu luas, maka peneliti menggunakan sampel yang diambil dari populasi tersebut.

Menurut Sugiyono (2007:73) mengemukakan bahwa:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi.

a. Teknik Sampling

Penentuan jumlah sampel yang akan diolah dari jumlah populasi yang banyak, maka harus dilakukan teknik pengambilan sampling yang tepat. Pengertian teknik sampling menurut Sugiyono (2009:81) yaitu: “Teknik sampling adalah merupakan teknik pengambilan sampel.”

Untuk menentukan sampel yang akan diteliti terdapat berbagai teknik sampling yang dapat digunakan. Teknik yang akan digunakan oleh penulis sesuai

“Nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi

peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel.”

Jenis nonprobability sampling yang akan digunakan oleh penulis adalah sampling purposive. Pengertian sampling purposive menurut Sugiyono (2009:85) yaitu:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan

tertentu.

Sampel yang diambil Penulis dalam penelitian ini adalah Laporan keuangan tahunan PT. Kimia Farma Tbk (Persero) dari tahun 2003-2013 atau selama 11 tahun.

Sampel tersebut diambil karena syarat time (rentan waktu) yaitu data sampel yang diambil minimal 10 (sepuluh) tahun terakhir yang sudah mewakili kondisi kinerja perusahaan tetapi dalam penelitian ini penulis mengambil 11 tahun, laporan keuangan tahun 2003-2013 sudah di audit, karena ada fenomena yang terjadi di perusahaan antara tahun 2003-2013 serta data tersebut lebih kuat untuk pengujian statistic.

3.2.4. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Dokumentasi

perusahaan. Berdasarkan penelitian ini diharapkan akan memperoleh data mengenai besarnya perputaran piutang, profitabilitas perusahaan, dan informasi-informasi lain yang diperlukan.

2. Penelitian Keperpustakaan

Penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaan seperti buku Dasar-dasar Pembelanjaan Perusahaan, Manajemen Keuangan, Analisis Laporan Keuangan, Manajemen Keuangan Perusahaan Konsep Aplikasi Dalam : Perencanaan, Pengawasan Dan Pengambilan Keputusan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis.

3.2.5. Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Penelitian deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk menggambarkan bagaimana pengaruh audit kinerja dan pengawasan fungsional terhadap akuntabilitas publik.

Langkah–langkah yang dilakukan dalam penelitian deskriptif adalah sebagai berikut :

1. Mengumpulkan data dan informasi dari hasil observasi, wawancara dan dokumentasi.

2. Mengelompokan data kedalam kategori dan menjabarkan kedalam unit-unit. 3. Menyusun dan memilih data yang penting.

4. Merata-ratakan piutang pada PT. Kimia Farma Tbk (PERSERO). Untuk merata-ratakan piutang digunakan rumus :

(sumber : Syamsudin 2004:49)

5. Menganalisis perkembangan perputaran piutang pada PT. Kimia Farma Tbk (PERSERO).

Untuk menganalisis perkembangan perputaran piutang digunakan rumus :

(sumber : S.Munawir 2007)

6. Menganalisis perkembangan profitabilitas pada PT. Kimia Farma Tbk (PERSERO).

Untuk menganalisis perkembangan profitabilitas digunakan rumus :

(sumber : S.Munawir 2007)

7. Menganalisis hubungan perputaran piutang dengan profitabilitas pada PT. Kimia Farma Tbk (PERSERO), dengan menggunakan aplikasi SPSS.

Untuk menganalisis hubungan perputaran piutang dengan profitabilitas digunakan rumus :

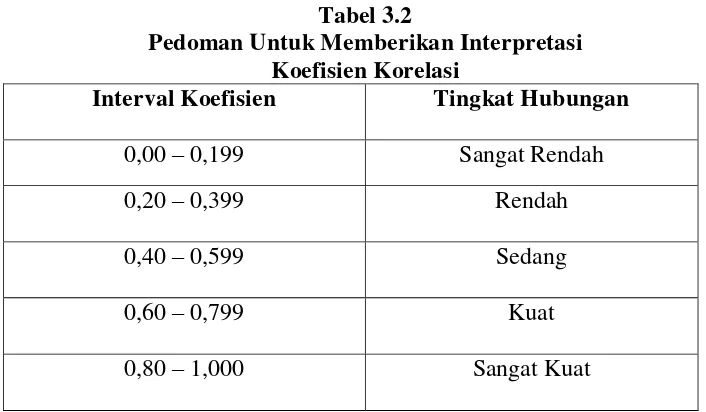

(sumber : Jonathan Sarwono 2006) rxy = koefisien korelasi antara variable n = jumlah sampel

X = variable independen Y = variable dependen

Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r sebagai berikut :

Tabel 3.2

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

63 5.1. Kesimpulan

Berdasarkan pembahasan mengenai perkembangan perputaran piutang, perkembangan profitabilitas (ROA), dan hubungan perputaran piutang dengan profitabilitas (ROA) pada PT. Kimia Farma Tbk. (Persero). Maka penulis menarik kesimpulan sebagai berikut :

1. Perkembangan perputaran piutang pada PT. Kimia Farma Tbk. (Persero) mengalami penurunan maupun kenaikan, penurunan terjadi pada tahun 2004, 2007 dan 2010 ke 2013, hal ini disebabkan karena PT. Kimia Farma Tbk. tidak bisa menstabilkan piutangnya dan kenaikan penjualan yang tidak signifikan, sehingga perputaran piutang menjadi tidak stabil. Naik turunnya piutang juga dipengauhi beberapa faktor, seperti yang dikemukakan oleh bambang riyanto (2008 : 85-87) yaitu faktor volume penjualan kredit, syarat pembayaran kredit, ketentuan tentang pembatasan kredit, kebijaksanaan dalam mengumpulkan piutang dan kebiasaan membayar dari para pelanggan.

3. Hubungan perputaran piutang dengan profitabilitas (ROA) pada PT. Kimia Farma Tbk. (Persero), termasuk dalam kategori hubungan yang rendah pada tahun 2003-2013, tetapi di penelitian yang dilakukan oleh Rina Yuliani hubungannya kuat pada tahun 2003-2013

5.2. Saran

Dengan melihat dan memperhatikan segala yang diperoleh dari penulisan laporan penelitian, dalam kesempatan ini penulis bermaksud untuk memberikan beberapa saran yang diharapkan dapat bermanfaat bagi PT. Kimia Farma Tbk. (Persero) diantaranya :

1. Perusahaan hendaknya menjalankan kebijaksanaan dalam pengumpulan piutang secara aktif maupun pasif, perusahaan yang menjalankan kebijaksanaan secara aktif, maka perusahaan harus mengeluarkan uang yang lebih besar untuk membiayai aktivitas pengumpulan piutang, tetapi dengan menggunakan cara ini, maka piutang yang ada akan lebih cepat tertagih, sehingga akan lebih memperkecil jumlah piutang perusahaan. Sebaliknya, jika perusahaan menggunakan kebijakan secara pasif, maka pengumpulan piutang akan lebih lama, sehingga jumlah piutang perusahaan akan lebih besar.

Analysis Of Receivables Turnover To Profitability (ROA) AT PT. KIMIA FARMA Tbk (Persero

)

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Jenjang D3

Program Studi Keuangan Dan Perbankan

Disusun oleh :

NAMA : LUKMAN HANIF

NIM : 21512024

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

viii

SURAT PERNYATAAN KEASLIAN ……….. ii

ABSTRACK ………... iii

ABSTRAK ………. iv

KATA PENGANTAR ……… v

DAFTAR ISI ………..……… viii

DAFTAR TABEL ……….. xii

DAFTAR GRAFIK ……… xiv

DAFTAR GAMBAR ………. xv

DAFTAR LAMPIRAN …………..……….... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian …...…… ………... 1

1.2 Identifikasi da nRumusa nMasalah ………..……... 6

1.2.1 Identifikasi Masalah ……… 6

1.2.2 Rumusan Masalah ………... 7

1.3 Maksud dan Tujuan Penelitian ……… 8

1.3.1 Tujuan Penelitian ……….………... 8

ix

1.5.2 Lokasi Penelitian ………..……... 10

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka ………...…….. 11

2.1.1 Laporan Keuangan….…….……….…………. 11

2.1.2 Piutang………....………..………… 12

2.1.3 Jenis-Jenis Piutang……….……….…….. 13

2.1.4 Resiko Kerugian Piutang……….………..… 14

2.1.5 Faktor-Faktor Yang Mempengaruhi Besarnya Piutang………..…… 15

2.1.6 Perputaran Piutang…..……….……. 16

2.1.7 Profitabilitas……….. 18

2.1.8 Analisis Rasio Profitabilitas………. 19

2.1.9 Return on Assets……… 21

2.1.10 Hubungan Perputaran Piutang Terhadap Profitabilitas……….. 23

x

3.2.1 Desain Penelitian……….. 32

3.2.2 Operasiona lVariabel ………….……….. 33

3.2.3 Sumber dan Teknik Penentuan Data……….……... 36

3.2.3.1 Sumber Data………. 36

3.2.3.2 Teknik Penentuan Data………..…… 37

3.2.4 TeknikPengumpulan Data………... 39

3.2.5 Rancangan Analisis ……… 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan……….. 44

4.1.1 Sejarah Singkat Perusahaan………. 44

4.1.2 Struktur Organisasi……….. 46

4.1.3 Deskripsi Jabatan ………. 47

4.2 Hasil Pembahasan………..………... 49

4.2.1 Perkembangan Perputaran Piutang Pada PT. Kimia Farma Tbk. (Persero)……… 49

xi

5.2 Saran ………. 64

DAFTAR PUSTAKA

Empat

Henry Arya Darma. 2011. Pengaruh Perputaran Piutang Terhadap Profitabilitas Pada Perusahaan PT. PLN (Persero) Area Pelayanan Jaringan Malang Kota. Skripsi, Malang : Universitas Brawijaya.

Lukman Syamsudin. 2002. Manajemen keuangan. Jakarta : PT. Raja Grafindo Persada

Munawir, 2001. Analisis Laporan Keuangan. Liberty : Yogyakarta

Nurlaeli. 2006. Pengaruh Manajemen Piutang Dan Utang Terhadap Peningkatan Profitabilitas (Studi Kasus : Perusahaan Yang Listing Di Jakarta Islamic Index). Skripsi, UIN Sunan Kalijaga Yogyakarta.

Rama Eka Fauzi. 2011. Analisis Modal Kerja dan Perputaran Piutang Terhadap Profitabilitas Pada PT. POS Indonesia (Persero) Bandung, Skripsi, Bandung : Universitas Komputer Indonesia.

Ratih Anugrah N. 2011. Analisis Perputaran Persediaan dan Perputaran Piutang Terhadap Profitabilitas Pada PT. INDOFOOD SUKSES MAKMUR Tbk, Skripsi, Bandung : Universitas Komputer Indonesia.

Rina Yuliani. 2013. Pengaruh Perputaran Piutang Terhadap Profitabilitas Pada Perusahaan PT. UNILEVER INDONESIA Tbk. Tugas Akhir, Malang : Universitas Brawijaya.

S.Munawir, 2004. Analisis Laporan Keuangan Edisi Revisi, Yogyakarta : Liberty. Sutrisno, 2007. Manajemen Keuangan Teori, Konsep dan Aplikasi, Yogyakarta :

EKONESIA

Umi Narimawati, 2010. Penulisan Karya Ilmiah. Jakarta : Genesis

v Bismillahirrohmanirrohim,

Segala puji serta syukur kehadirat Allah SWT atas Rahmat dan segala kemudahan, pertolongan, kasih sayang serta anugrah yang tidak terhingga kepada penulis sehingga dapat menyelesaikan Tugas Akhir dengan Judul : “Analisis Perputaran Piutang Terhadap Profitabilitas (ROA) Pada PT. Kimia Farma Tbk. (Persero)”, dan tidak lupa shalawat serta salam selalu terlimpah curahkan kepada Nabi Muhammad SAW yang telah berjuang membawa umat manusia kepada fitrah yang benar.

Tugas Akhir ini sebagai salah satu syarat yang harus dipenuhi dalam menempuh jenjang D3 pada jurusan Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

vi

2. Ibu Dr. Hj. Dwi Kartini, SE., Spec., Lic. selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Ibu Dr. Raeni Dwi Santy, SE., M.Si. selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ibu Lita Wulantika M.Si Selaku Dosen Wali Keuangan dan Perbankan fakultas Ekonomi Universitas Komputer Indonesia.

5. Oman Sukirman, SE., MM. selaku dosen pembimbing yang dengan sabar telah memberikan bimbingan, saran, dan petunjuk dalam penyusunan Tugas Akhir ini, sehingga Tugas Akhir ini dapat terselesaikan dengan baik.

6. Orang Tuaku Bapak Gempita Wardana dan ibu lis Widianingsih,dan adik-adikku serta keluarga besar tercinta yang telah memberikan do’a, kasih sayang dan perhatian selama ini, serta atas semangat agar penulis dapat menyelesaikan jenjang pendidikannya selama di bangku perkuliahan.

7. Kepada pihak Bursa Efek Indonesia (BEI) yang selalu memberikan kemudahan dalam penyajian data yang penulis butuhkan serta informasi dan waktunya.

vii

Bandung, Juli 2015

DATA PRIBADI

NamaLengkap : Lukman Hanif

JenisKelamin : Laki-laki

Agama : Islam

Tempat/TanggalLahir : Serang, 10 April 1994

Usia : 21Tahun

Berat/TinggiBadan : 90Kg/185 cm

Status : Belum Menikah

Alamat : Jl. Dago Barat RT.09 RW.05 Coblong,

Bandung. 40135

No. Telepon : 082114421982

PENDIDIKAN FORMAL

SD YPWKS 5 CILEGON 2000 - 2006

SMPIT RAUDHATUL JANNAH 2006 - 2009

SMAN 3 CILEGON 2009 - 2012