(PERSERO) Tbk. PLANT BANDUNG

The Influence of Inventory Turnover and Cash Flow to Profitability on PT. Kimia Farma (Persero), Tbk Plant Bandung

SKRIPSI

Diajukan untuk memenuhi salah satu syarat Dalam menempuh Jenjang S1

Program Studi Manajemen

Disusun oleh:

Nama : Khemala Febriani Mardhika NIM : 21208017

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v ABSTRAK

PENGARUH PERPUTARAN PERSEDIAAN DAN ARUS KAS TERHADAP PROFITABILITAS PADA PT. KIMIA FARMA (PERSERO),

Tbk. PLANT BANDUNG

Oleh : Khemala Febriani Mardhika Pembimbing : Linna Ismawati, SE., M.Si

Penelitian ini bertujuan untuk mengetahui perputaran persediaan, arus kas dan profitabilitas, juga untuk mengetahui pengaruh perputaran persediaan dan arus kas terhadap profitabilitas baik secara simultan maupun parsial pada PT. Kimia Farma (Persero), Tbk Plant Bandung.

Metode penelitian yang digunakan adalah metode deskriptif dan verifikatif. Sedangkan data yang di gunakan adalah data sekunder yaitu laporan keuangan PT. Kimia Farma (Persero), Tbk Plant Bandung terdiri dari data tahun 1997 sampai 2011.

Hubungan perputaran persediaan terhadap profitabilitas secara parsial adalah kuat dan berlawanan, dan untuk hubungan arus kas terhadap profitabiltas secara parsial adalah kuat dan searah. Sedangkan secara simultan untuk hubungan perputaran persediaan dan arus kas terhadap profitabilitas adalah kuat dan searah, dengan pengaruh sebesar 60,4%. Hasil penelitian menunjukkan bahwa perputaran persediaan dan arus kas berpengaruh signifikan terhadap profitabilitas.

iv ABSTRACT

THE INFLUENCE OF INVENTORY TURNOVER AND CASH FLOW TO PROFITABILITY ON PT. KIMIA FARMA (PERSERO), Tbk. PLANT

BANDUNG

By : Khemala Febrani Mardhika Guide : Linna Ismawati, SE., M.Si

This research aims to determine the inventory turnover, cash flow, and profitability also to know the ifluence of inventory turnover and cash flow to profitability to simultaneously and partially on PT. Kimia Farma (Persero), Tbk Plant Bandung.

The method used is descriptive method and verifikatif. While the data used are secondary data are financial statements PT. Kimia Farma (Persero), Tbk Bandung Plant consists of data from 1997 to 2011.

Relations inventory turnover to profitability with a partial is strong and opposite, and for cash flow to partial with profitabiltay is strong and unidirectional. While simultaneously of the relationship inventory turnover and cash flow on profitability is strong and unidirectional, with the effect of 60.4%. The results of research showed that the inventory turnover and cash flow have influence significant to profitability.

vi

Dengan mengucapkan puji syukur kepada Allah SWT, penulis berhasil menyelesaikan penyusunan Skripsi ini untuk memenuhi salah satu syarat menempuh jenjang strata 1, Program Studi Manajemen Fakultas Ekonomi

Universitas Komputer Indonesia.

Penulis menyadari sepenuhnya, bahwa Skripsi ini tampak banyak

kekurangannya. Namun penulis berharap semoga isi dari Skripsi tersebut bermanfaat bagi penulis, Manajer PT Kimia Farma dan pembaca.

Penulis menyadari, berhasilnya studi dan penyusunan Skripsi ini tidak

terlepas dari bantuan berbagai pihak yang telah memberikan semangat dan do’a

kepada penulis dalam menghadapi setiap tantangan. Sehingga sepatutnya pada

kesempatan ini penulis menghaturkan rasa terima kasih kepada : 1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor UNIKOM

2. Ibu Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas Ekonomi UNIKOM

3. Ibu Linna Ismawati, SE., M.Si., selaku Ketua Program Studi Manajemen

Fakultas Ekonomi UNIKOM, selaku Wali Dosen Manajemen 1, dan selaku dosen pembimbing

vii kepada penulis

6. Karyawan-karyawan PT Kimia Farma (Persero), Tbk. Plant Bandung, khususnya Bagian Keuangan yang bersedia meluangkan waktunya selama

Penulis melakukan Penelitian

7. Ayah dan Mamah tercinta yang telah membesarkan penulis sejak dalam

buaian hingga saat ini dengan segala cinta dan kasih sayang yang tidak pernah

surut dan juga yang telah mendidik, membina, memberikan dorongan dan do’a

kepada Penulis selama ini

8. Dosen-dosen dan mahasiwa yang telah banyak memberikan masukan kepada Penulis dalam penulisan Skripsi.

Akhirnya semoga Skripsi ini dapat dimanfaatkan dan diberikan sumbangsih pemikiran untuk perkembangan pengetahuan bagi Penulis maupun

bagi pihak yang berkepentingan.

Bandung, Juli 2012 Penulis

viii DAFTAR ISI

LEMBAR PENGESAHAN ... i

PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xii

DAFTAR TABEL …... xiii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi dan Rumusan Masalah ... 9

1.2.1.Identifikasi Masalah ... 9

1.2.2.Rumusan Masalah ... 9

1.3. Maksud dan Tujuan Penelitian ... 10

1.3.1.Maksud Penelitian ... 10

1.3.2.Tujuan Penelitian ... 10

1.4. Kegunaan Penelitian ... 11

1.4.1.Kegunaan Praktis ... 11

1.4.2.Kegunaan Akademis ... 11

1.5. Lokasi dan Waktu Penelitian ... 12

1.5.1.Lokasi Penelitian ... 12

ix

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1.Kajian Pustaka ... 13

2.1.1.Perputaran Persediaan ... 13

2.1.1.1. Pengertian Persediaan ... 13

2.1.1.2.Pengertian Perputaran Persediaan ... 15

2.1.2.Arus Kas ... 17

2.1.2.1. Pengertian Arus Kas ... 17

2.1.2.2. Tujuan Laporan Arus Kas ... 18

2.1.2.3. Manfaat Laporan Arus Kas ... 18

2.1.2.4. Klasifikasi Arus Kas ... 19

2.1.3.Profitabilitas ... 22

2.1.3.1. Pengertian Profitabilitas ... 22

2.1.3.2. Rasio Profitabilitas ... 23

2.1.3.3. Return On Asset (ROA) ... 25

2.1.4.PenelitianTerdahulu... 26

2.2. Kerangka Pemikiran ... 29

2.2.1.Keterkaitan Antar Variabel ... 39

2.2.1.1. Hubungan Perputaran Persediaan dengan Profitabilitas ... 39

2.2.1.2. Hubungan Arus Kas dengan Profitabilitas... 40

2.2.1.3.Hubungan Perputaran Persediaan dan Arus Kas terhadap Profitabilitas ... 40

2.3. Hipotesis ... 41

BAB III OBJEK DAN METODE PENELITIAN 3. 1. Objek Penelitian ... 42

3. 2. Metode Penelitian ... 42

3.2.1.Desain Penelitian ... 44

x

3.2.3.Sumber dan Teknik Penentuan Data ... 50

3.2.3.1. Sumber Data ... 50

3.2.3.2. Teknik Penentuan Data ... 52

3.2.4.Teknik Pengumpulan Data ... 54

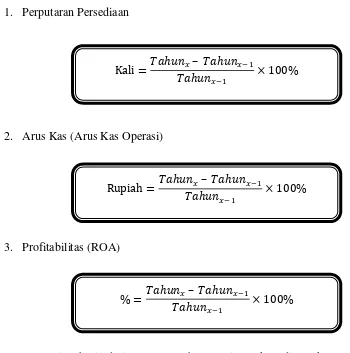

3.2.5. Rancangan Analisis dan Pengujian Hipotesis ... 55

3.2.5.1. Rancangan Analisis ... 55

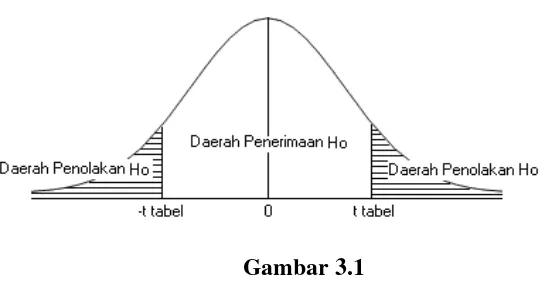

3.2.5.2. Pengujian Hipotesis ... 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 69

4.1.1.Sejarah Perusahaan ... 44

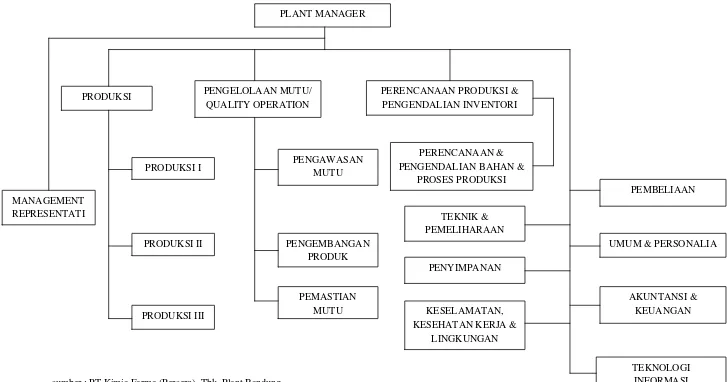

4.1.2.Struktur Organisasi Perusahaan ... 73

4.1.3.Job Description ... 75

4.1.4.Aktivitas Perusahaan ... 95

4.2. Analisis Deskriptif ... 96

4.2.1.Analisis Perkembangan Perputaran Persediaan pada PT. Kimia Farma (Persero), Tbk Plant Bandung ... 96

4.2.2.Analisis Perkembangan Arus Kas(Arus Kas Operasi) pada PT. Kimia Farma (Persero), Tbk Plant Bandung ... 100

4.2.3.Analisis Perkembangan Profitabilitas(ROA) pada PT. Kimia Farma (Persero), Tbk Plant Bandung ... 103

4.3. Analisis Verifikatif ... 106

4.3.1.Pengaruh Perputaran Persediaan dan Arus Kas (Arus Kas Operasi) terhadap Profitabilitas (ROA) Pada PT. Kimia Farma (Persero), Tbk Plant Bandung ... 106

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 135

xi DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

RIWAYAT HIDUP

1 BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Dewasa ini perkembangan perekenomian di Indonesia semakin

berkembang seiring dengan banyaknya perusahaan-perusahaan baru yang bermunculan. Banyak dari perusahaan-perusahaan tersebut yang mengalami

keberhasilan, tetapi tidak sedikit juga yang mengalami kerugian hingga gulung tikar. Prestasi keberhasilan suatu perusahaan dapat dilihat dari seberapa besar kentungan ataupun kerugiannya. Semakin besar laba yang diperoleh, maka

perusahaan tersebut dapat bertahan dengan jangka waktu yang lebih lama, dan sebaliknya semakin kecil laba yang diperoleh, maka perusahaan tersebut dapat

diprediksi tidak akan bertahan dengan jangka waktu yang lama.

Laba atau profit merupakan tujuan utama didirikannya suatu badan usaha.

Jika perusahaan tidak dapat memperoleh laba, maka tujuan lain dari perusahaan pun tidak akan tercapai seperti pertumbuhan terus menerus dan tanggung jawab sosial. Laba adalah tujuan utama perusahaan yang dicapai dengan melakukan

penjualan barang maupun jasa, jika volume penjualan barang maupun jasa suatu perusahaan besar maka secara otomatis laba yang diperoleh perusahaan pun besar.

Kelangsungan hidup suatu perusahaan dapat dipengaruhi oleh banyak hal salah satunya adalah tingkat keuntungan yang diperoleh (profitabilitas). Pada umumnya usaha yang dilakukan oleh setiap perusahaan untuk meningkatkan

perputaran persediaan barang pun akan meningkat, karena apabila tingkat perputaran persediaan di suatu perusahaan tinggi maka biasanya laba yang akan

didapat perusahaan pun akan tinggi.

Persediaan menurut Moh. Benny Alexandri (2009:135) adalah suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam

suatu periode usaha tertentu atau persediaan barang-barang yang masih dalam pengerjaan atau proses produksi ataupun persediaan bahan baku yang menunggu

penggunaannya dalam suatu proses produksi. Dapat dikatakan bahwa persediaan adalah harta lancar yang dimiliki perusahaan untuk kemudian diolah dan dijual agar tujuan utama dari perusahaan dapat tercapai yakni tujuan itu adalah laba yang

sebesar-besarnya.

Persediaan merupakan unsur aktiva lancar yang merupakan unsur yang

aktif dalam operasi perusahaan yang secara terus menerus diperoleh, diubah, dan kemudian dijual kepada konsumen. Pada prinsipnya persediaan mempermudah

jalannya operasi yang berturut-turut memproduksi barang-barang serta mendistribusikan kepada konsumen.

Setiap perusahaan mengharapkan persediaan yang dimilikinya dapat

berputar secara cepat, sehingga kegiatan pendistribusian dan penjualan pun akan berjalan cepat. Perputaran persediaan merupakan salah satu dari rasio aktivitas

yang mengukur seberapa efektivitas perusahaan dalam memanfaatkan sumber dananya. Semakin efektif dalam memanfaatkan dana semakin cepat perputaran dana tersebut, karena rasio aktivitas umumya diukur dari perputaran

Harahap (2011:308) perputaran persediaan adalah menunjukkan seberapa cepat perputaran persediaan dalam siklus produksi normal. Semakin cepat

perputarannya semakin baik karena dianggap kegiatan penjulan berjalan cepat. Semakin tinggi perputaran persediaan barang, maka semakin tinggi pula biaya yang dapat ditekan sehingga semakin besar perolehan laba suatu

perusahaan. Sebaliknya, jika semakin lambat perputaran persediaan barang, semakin kecil pula perolehan labanya. Tingkat perputaran persedian yang rendah

mengandung kemungkinan yang lebih besar bila sebagian persediaan rusak atau terancam rusak.

Untuk meningkatkan profitabilitas perusahaan maka setiap perusahaan

harus memperhatikan di dalam kegiatan operasi perusahaan yang mana diantaranya adalah melakukan pengelolaan perputaran persediaan secara efektif

dan efisien, meningkatkan kualitas barang, selalu melakukan inovasi agar konsumen tidak jenuh dengan produk yang dijual, dan memenuhi permintaan

pasar.

Bukan saja perputaran persediaan yang dapat mempengaruhi naik atau turunnya tingkat profitabilitas suatu perusahaan namun ada pula arus kas yang

dipublikasikan. Laporan arus kas merupakan laporan yang dapat memberikan informasi yang lebih lengkap, yaitu mengenai jumlah kas yang tersedia dalam

perusahaan. Dengan laporan arus kas, maka informasi arus kas dapat membantu melengkapi keberadaan sebagai indikator keadaan keuangan perusahaan.

Menurut Sofyan Syafri Harahap (2008:257) mengatakan bahwa Arus kas

penerimaan dan pengeluaran kas pada suatu periode tertentu dengan mengklasifikasikan transaksi pada kegiatan: operasional, pembiayaan dan

investasi.

Tujuan menyajikan laporan arus kas adalah memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas atau setara kas dari suatu

perusahan pada suatu periode tertentu. Sofyan Syafri Harahap (2001:243) mengemukakan bahwa tujuan dari laporan arus kas adalah 1) Menilai kemampuan

perusahaan untuk memasukkan kas dimasa yang akan datang 2) Menilai kemampuan perusahaan untuk memenuhi kewajibannya membayar deviden dan keperluan dana untuk kegiatan ekstern 3) Menilai alasan – alasan perbedaan

antara laba bersih dan dikaitkan dengan penerimaan dan pengeluaran kas 4) Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi keuangan

lainnya terhadap posisi keuangan perusahaan selama waktu periode tertentu. Informasi arus kas akan sangat berguna untuk menentukan

kebijakan-kebijakan perusahaan dalam menjalankan kegiatan operasional sedangkan informasi arus kas bagi pihak lain adalah sebagai alternatif analisa dalam pengalokasian profitabilitas.

Jika perputaran persediaan di suatu perusahaan berjalan dengan cepat berarti persediaan didalam perusahaan sudah terjual yang sehingga akan

Menurut Bigham (2001:107) profitabilitas akan menunjukkan kombinasi efek dari likuiditas, manajemen aktiva, dan utang dari hasil-hasil operasi.

Profitabilitas digunakan untuk mengukur keampuan suatu perusahaan untuk memperoleh laba yang efektif, profitabilitas suatu perusahaan mewujudkan perbandingan laba dengan aktiva atau modal yang menghasilkan laba tersebut.

Pengertian profitabilitas menurut Munawir (2007:33) adalah menunjukan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

PT. Kimia Farma (persero) Tbk. adalah perusahaan BUMN yang bergerak dibidang obat-obatan dan kosmetik. Plant Bandung khususnya, memproduksi bahan baku kina dan turunan-turunannya. Selain itu, Plant Bandung juga

memproduksi tablet, sirup serbuk, dan produk kontrasepsi pil Keluarga Berencana (KB).

PT. Kimia Farma (Persero) Tbk Plant Bandung merupakan perusahaan manufaktur yang bergerak dibidang industri farmasi, oleh karenanya perusahaan

tersebut pastinya melakukan perputaran persediaan. Pada PT. Kimia Farma terdapat persediaan berupa bahan baku, barang dalam proses, dan barang jadi. Kemudian PT. Kimia Farma dalam prakteknya banyak melakukan kegiatan

operasional guna untuk menunjang tercapainya laba yang diharapkan oleh perusahaan. Dalam penelitian ini komponen arus kas yang akan diteliti adalah

pada umumnya berasal dari transaksi atau kejadian lain yang mempengaruhi penentuan laba atau rugi bersih.

Pada dasarnya tujuan akhir dari setiap perusahaan adalah memperoleh pendapatan yang akhirnya diharapkan perusahaan akan memperoleh laba. Oleh karena itu, pendapatan pada PT. Kimia Farma (Persero), Tbk Plant Bandung

dinyatakan dengan profitabilitas.

Profitabilitas pada PT. Kimia Farma (Persero), Tbk Plant Bandung

merupakan kemampuan suatu perusahaan untuk memperoleh laba, sehingga dapat diketahui sejauh mana perusahaan bisa mengelola biaya yang dikeluarkan supaya dapat menghasilkan laba. Return On Asset merupakan salah satu indikator profitabilitas PT. Kimia Farma (Persero), Tbk Plant Bandung yang digunakan untuk mengukur sejauh mana kemampuan suatu perusahaan untuk memperoleh

laba, maka penulis menggunakan Return On Asset (ROA) sebagai indikator, karena ROA dianggap sebagai indikator yang baik untuk mewakili tingkat profitabilitas perusahaan. Analisis ROA dalam analisis keuangan mempunyai arti

yang sangat penting sebagai salah satu teknik analisis keuangan yang bersifat menyeluruh.

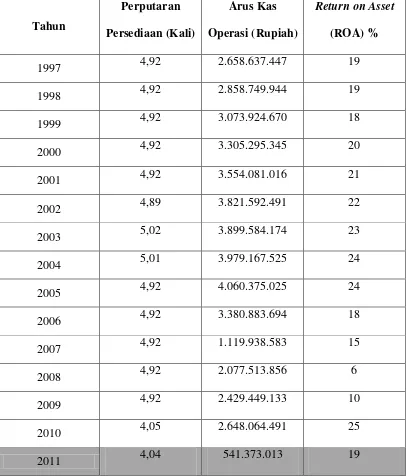

PT. Kimia Farma (Persero), Tbk telah Go Public pada tanggal 4 Juli 2001. Berikut ini tabel perputaran persediaan, arus kas operasi, dan profitabilitas PT.

Tabel 1.1

Tabel Perputaran Persediaan, Arus Kas Operasi, dan ROA PT. Kimia Farma (Persero), Tbk Plant Bandung

Periode Tahun 1997-2011

Tahun

Perputaran Persediaan (Kali)

Arus Kas Operasi (Rupiah)

Return on Asset (ROA) %

1997 4,92 2.658.637.447 19

1998 4,92 2.858.749.944 19

1999 4,92 3.073.924.670 18

2000 4,92 3.305.295.345 20

2001 4,92 3.554.081.016 21

2002 4,89 3.821.592.491 22

2003 5,02 3.899.584.174 23

2004 5,01 3.979.167.525 24

2005 4,92 4.060.375.025 24

2006 4,92 3.380.883.694 18

2007 4,92 1.119.938.583 15

2008 4,92 2.077.513.856 6

2009 4,92 2.429.449.133 10

2010 4,05 2.648.064.491 25

2011 4,04 541.373.013 19

Sumber: Laporan Laba Rugi, Laporan Arus Kas, dan Neraca PT. Kimia Farma (Persero), Tbk Plant Bandung, Data Diolah

Berdasarkan data pada tabel 1.1 diatas, perputaran persediaan tahun 2011

bahwa lambatnya perputaran persediaan disebabkan adanya persediaan yang dibuat PT. Kimia Farma untuk menanggulangi perubahan permintaan pelanggan

(buffer stock) pada triwulan I ditahun 2011, namun jumlah pemesanan dari pelanggan mengalami penurunan sehingga buffer stock PT. Kimia Farma menjadi tidak terjual atau dengan kata lain perputaran persediaannya terhambat, sehingga

menjadi persediaan yang tersimpan di gudang penyimpanan persediaan.

Menurunnya perputaran persediaan diikuti dengan melemahnya arus kas

operasi pada tahun yang sama yaitu tahun 2011 yang disebabkan karena adanya peningkatan biaya operasional, khususnya biaya pengemasan dan biaya maklon yaitu biaya pemberian jasa dalam rangka proses penyelesaian suatu barang

tertentu yang proses pengerjaannya dilakukan oleh pihak pemberi jasa (disubkontrakkan) sehingga PT. Kima Farma banyak melakukan pengeluaran

untuk biaya operasional tersebut.

Lambatnya perputaran persediaan dan menurunnya jumlah arus kas

operasi pada tahun 2011 menyebabkan lesunya kegiatan operasional sehingga berdampak pada perolehan keuntungan pada tahun ini.

Berdasarkan penjelasan diatas dapat dilihat bahwa perputaran persediaan

pada tahun 2011 berdampak pada nilai arus kas operasi dan return on asset (ROA) pada tahun tersebut. Dengan demikian fenomena tersebut sesuai dengan teori yang

sebesar-besarnya yang mana dapat disebabkan perputaran persediaan di suatu perusahaan berjalan dengan cepat, berarti persediaan didalam perusahaan sudah terjual. Tidak

hanya perputaran persediaan saja yang dapat mempengaruhi laba perusahan, laporan arus kas pun dinilai banyak memberikan informasi tentang kemampuan perusahaan dalam mendapatkan laba.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian dengan judul: “Pengaruh Perputaran Persediaan dan Arus Kas terhadap Profitabilitas pada PT. Kimia Farma (Persero), Tbk Plant

Bandung”.

1.2. Identifikasi dan Rumusan Masalah 1.2.1. Identifikasi Masalah

Perputaran persediaan PT. Kimia Farma (Persero), Tbk Plant Bandung pada tahun 2011 cenderung lambat sehingga mengakibatkan lambatnya

pengembalian investasi pada perusahaan. Dana yang diinvestasikan pada persediaan akan sulit menjadi uang kembali sehingga menghambat arus kas aktivitas operasi pada tahun yang sama, secara otomatis dana kas tidak bisa cepat

diputarkan sehingga kesempatan untuk memperoleh keuntungan pun akan terhambat.

1.2.2.Rumusan Masalah

1. Bagaimana perkembangan perputaran persediaan PT. Kimia Farma (Persero),

2. Bagaimana perkembangan arus kas PT. Kimia Farma (Persero), Tbk Plant Bandung pada periode tahun 1997-2011

3. Bagaimana perkembangan profitabilitas PT. Kimia Farma (Persero), Tbk Plant Bandung pada periode tahun 1997-2011

4. Seberapa besar pengaruh perputaran persediaan dan arus kas terhadap

perkembangan profitabilitas PT. Kimia Farma (Persero), Tbk Plant Bandung pada periode tahun 1997-2011

1.3. Maksud dan Tujuan Penelitian 1.3.1. Maksud Penelitian

Mengumpulkan data dan berbagai informasi terkait dengan pengaruh perputaran persediaan dan arus kas terhadap profitabilitas PT. Kimia Farma

(Persero), Tbk Plant Bandung.

1.3.2. Tujuan Penelitian

1. Untuk mengetahui perkembangan perputaran persediaan PT. Kimia Farma (Persero), Tbk Plant Bandung pada periode tahun 1997-2011

2. Untuk mengetahui perkembangan arus kas PT. Kimia Farma (Persero), Tbk Plant Bandung pada periode tahun 1997-2011

4. Untuk mengetahui besarnya pengaruh perputaran persediaan dan arus kas terhadap perkembangan profitabilitas PT. Kimia Farma (Persero), Tbk Plant

Bandung pada periode tahun 1997-2011

1.4. Kegunaan Penelitian 1.4.1. Kegunaan Praktis

1. Bagi PT. Kimia Farma (Persero) ,Tbk Plant Bandung memberikan informasi

kepada pimpinan dan manajemen perusahaan bila kemudian hari mengambil keputusan terhadap investasi persediaan, arus kas, dan profitabilitas.

2. Bagi karyawan PT. Kimia Farma (Persero), Tbk Plant Bandung bagian

keuangan memberikan informasi bahwa adanya pengaruh perputaran persediaan dan arus kas terhadap profitabilitas.

1.4.2. Kegunaan Akademis

1. Bagi pengembangan Ilmu Manajemen kegunaan penelitian ini adalah sebagai wahana pembelajaran terutama bagi para mahasiswa sebagai dasar pembanding dalam rangka melakukan penelitian lebih lanjut pada bidang ini,

serta bagi pihak yang memerlukan referensi yang terkait dengan isi skripsi ini, baik itu sebagai bahan bacaan atau sebagai literatur.

2. Bagi penulis kegunaan penelitian ini adalah sebagai sarana penambah wawasan ilmu pengatahuan dibidang Manajemen Keuangan dan sebagai bahan pembanding antara teori yang pernah diperoleh selama mengikuti

1.5. Lokasi dan Waktu Penelitian 1.5.1. Lokasi Penelitian

Penelitian ini akan dilakukan penulis pada PT. Kimia Farma (Persero), Tbk Plant Bandung, yang bergerak dalam bidang industri farmasi. Berlokasi di Jalan Pajajaran No. 29-31 Bandung 40171.

1.5.2. Waktu Penelitian

Waktu penelitian dilaksanakan mulai dari bulan Maret 2012 sampai dengan bulan Juni 2012.

Tabel 1.2

Tabel Waktu Penelitian

No Waktu Maret April Mei Juni

Kegiatan I II III IV I II III IV I II III IV I II III IV

1

Persiapan -Pengajuan

Judul -Acc Judul

2

Bimbingan Usulan Penelitian 3 Acc Usulan

Penelitian 4 Seminar

5

Bimbingan Laporan Penelitian 6 Pengolahan

13

KAJIAN PUSTAKA , KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1. Kajian Pustaka

2.1.1. Perputaran Persediaan 2.1.1.1. Pengertian Persediaan

Persediaan mutlak disediakan perusahaan guna memenuhi permintaan

konsumen. Persediaan yanng tinggi memungkinakn perusahaan bisa memenuhi permintaan konsumen yang mendadak, namun persediaan yang tinggi akan

menyebabkan perusahaan harus menyediakan dana untuk modal kerja yang besar pula.

Perusahaan jasa seperti kantor akuntan publik pada umumnya tidak

memiliki persediaan. Sebaliknya, persediaan adalah salah satu aktiva terpenting pada perusahaan dagang dan perusahaan manufaktur, karena hampir seluruh

pendapatannya diperoleh dari penjualan barang sebagai persediaan. Di samping itu, harga pokok penjualan juga pada umumnya merupakan bagian terbesar dari beban pada perusahaan dagang dan manufaktur. Oleh karena itu, tidak

mengherankan apabila manajemen perusahaan dagang dan manufaktur menghabiskan sebagian besar waktunya untuk membuat perencanaan dan

pengendalian persediaan. Lebih dari itu, para pemakai laporan keuangan juga beranggapan bahwa informasi menyangkut persediaan sangat penting untuk

Persediaan menurut Harnanto (2002:222) adalah sebagai berikut:

“Persediaan adalah meliputi semua barang yang dimiliki dengan tujuan untuk

dijual kembali dan/ atau dikonsumsi dalam operasi normal perusahaan”.

Menurut Sutrisno (2009:84) menyatakan:

“Persediaan adalah sejumlah barang atau bahan yang dimiliki perusahaan yang

tujuannya untuk dijual dan atau diolah kembali”.

Menurut Moh. Benny Alexandri (2009:135) menyatakan :

Persediaan adalah suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha tertentu atau persediaan barang-barang yang masih dalam pengerjaan atau proses produksi ataupun persediaan bahan baku yang menunggu penggunaannya dalam suatu proses produksi.

Menurut John J.Wild, K.R.Subramanyam, Robert F Hasley (2005:265), menyatakan pengertian persediaan sebagai berikut:

“Persediaan merupakan barang yang dijual dalam aktivitas normal perusahaan”.

Menurut Sofyan Assauri (2004:169) persediaan adalah:

Sejumlah bahan – bahan parts yang disediakan dan bahan – bahan dalam proses yang terdapat di perusahaan untuk proses produksi serta persediaan barang jadi atau produk yang disediakan untuk memenuhi permintaan dari komponen atau pelanggan setiap waktu.

Dapat disimpulkan bahwa persediaan merupakan barang yang akan dijual

2.1.1.2. Pengertian Perputaran Persediaan

Perputaran persediaan merupakan rasio dari rasio aktivitas yang

menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan pejualan, pembelian, dan kegiatan lainnya.

Menurut Sofyan Syafri Harahap (2011:308) perputaran persediaan adalah : “Menunjukkan seberapa cepat perputaran persediaan dalam siklus produksi

normal. Semakin cepat perputarannya semakin baik karena dianggap kegiatan penjulan berjalan cepat”.

Perputaran persediaan = Harga pokok penjualan Rata-rata persediaan barang

Rata-rata persediaan = Persediaan awal + Persediaan akhir 2

Hari dalam perputaran = 360

Perputaran persediaan

Pengertian Inventory Turnover menurut Susan Irawati (2006:56) yaitu :

Inventory Turnover adalah rasio yang digunakan untuk mengukur efektivitas kemampuan dana suatu perusahaan yang tertanam dalam inventory atau persediaan yang berputar dalam suatu periode tertentu atau likuiditas dari inventory dan perkiraan untuk adanya overstock. Semakin cepat persediaan perputaran semakin efektif perusahaan dalam mengelola persediaan (inventory).

Menurut Buchari Alma (2006:271) perputaran persediaan adalah:

“Mengukur berapa kali perusahaan menjual barang selama setahun, atau

mengukur turn over-nya”.

“Rasio perputaran persediaan mengukur berapa kali persediaan perusahan telah

terjual selama periode tertentu, misalnya selama tahun tertentu”.

Perputaran persediaan = Harga Pokok Penjualan Rata-rata persedian Jumlah hari persediaan = Jumlah hari pertahun

Perputaran persediaan

Definisi perputaran persediaan menurut Warren et al (2005:462) adalah

sebagai berikut :

“Perputaran persediaan (inventory turnover) adalah suatu alat untuk mengukur

hubungan antara volume barang dagang yang dijual dengan jumlah persediaan

yang dimiliki selama periode berjalan”. Rasio ini dihitung sebagai berikut :

Dewi Astuti (2004:32) menjelaskan tentang pengertian perputaran persediaan dibawah ini:

Rasio perputaran persediaan dihitung dengan membagi penjualan dengan persediaan. Penjualan terjadi sepanjang tahun, sedangkan persediaan dilaporkan pada suatu waktu tertentu saja, karena itu sebaiknya memakai angka rata-rata persediaan sebagai penyebut dalam rumus rasio perputaran persediaan.

Dapat disimpulkan dari beberapa pengertian tentang perputaran persediaan diatas bahwa perputaran persediaan dapat diartikan sebagai salah satu rasio dari

rasio aktivitas yang digunakan untuk mengukur berapa kali suatu perusahaan

dapat menjual barang yang diproduksi dalam satu periode yang sebelumnya disimpan sebagai persediaan.

2.1.2. Arus Kas

2.1.2.1. Pengertian Arus Kas

Pengertian kas menurut Sofyan Syafri Harahap (2011:258) mengatakan

bahwa:

Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saaat serta surat berharga lainnya yang sangat lancar memenuhi syarat : setiap saat dapat ditukar menjadi kas, tanggal jatuh temponya sangat dekat, dan kecil resiko perubahan nilai yang disebabkan perubahan tingkat bunga.

Menurut Sofyan Syafri Harahap (2011:257) mengatakan bahwa:

Arus kas (cash flow) adalah suatu laporan yang memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas pada suatu periode tertentu dengan mengklasifikasikan transaksi pada kegiatan : operasional, pembiayaan dan investasi.

Menurut Dewi Astuti (2004:25) pengertian arus kas adalah: “Kas aktual yang dihasikan oleh perusahaan dalam satu tahun tertentu”.

Sedangkan menurut Henry Simamora (2000:488) adalah:

Laporan arus kas (cash flow statement) adalah laporan keuangan yang memperlihatkan pengaruh aktivitas – aktivitas operasi, pendanaan dan investasi perusahaan terhadap arus kas selama periode akuntansi tertentu dalam suatu cara yang merekonsiliasi saldo awal dan akhir kas.

“Arus kas adalah sebagai laba bersih tambah depresiasi, depresi, dan

amortisasi”. Ali (1994) Sedangkan pengertian arus kas menurut Ikatan Akuntan Indonesia (2002:2.2) adalah “arus masuk dan arus keluar kas setara kas”.

baik dalam menghasilkan pendapatan ataupun mengeluarkan biaya yang dimana terdapat tiga aktivitas yakni aktivitas opersai, aktivitas pendanaan, dan aktivitas

investasi.

2.1.2.2. Tujuan Laporan Arus Kas

Tujuan menyajikan laporan arus kas adalah memberikan infromasi yang relevan tentang penerimaan dan pengeluaran kas atau setara kas dari suatu

perusahan pada suatu periode tertentu. Menurut Sofyan Syafri Harahap (2001:243), tujuan dari laporan arus kas adalah sebagai berikut:

1. Menilai kemampuan perusahaan untuk memasukkan kas dimasa yang akan

datang

2. Menilai kemampuan perusahaan untuk memenuhi kewajibannya membayar

deviden dan keperluan dana untuk kegiatan ekstern

3. Menilai alasan – alasan perbedaan antara laba bersih dan dikaitkan dengan

penerimaan dan pengeluaran kas

4. Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi keuangan lainnya terhadap posisi keuangan perusahaan selama waktu periode

tertentu.

2.1.2.3. Manfaat Laporan Arus Kas

1. Kemampuan perusahaan menglola kas, merencanakan, mengontrol kas masuk dan keluar perusahaan pada masa lalu.

2. Kemungkinan keadan arus kas masuk dan keluar, arus kas bersih perusahaan termasuk kemampuan membayar deviden di masa yang akan datang.

3. Informasi bagi investor, kredit memproyeksikan kembali dari sumber

kekayaan perusahaan.

4. Kemapuan perusahaan untuk mamasukkan kas perusahaan di masa yang akan

datang.

5. Alasan perbedaan antara laba bersih dengan penerimaan dan pengeluaran kas. 6. Pengaruh investasi baik terhadap posisi keuangan perusahaan selama periode

tertentu.

2.1.2.4. Klasifikasi Arus Kas

Menurut Sofyan Syafri Harahap (2011:258) menyatakan bahwa :

Dalam penyajiannya laporan arus kas ini memisahkan transaksi arus kas dalam tiga kategori yaitu :

1. Arus Kas Dari Aktivitas Operasi

Arus kas dari aktivitas operasi merupakan arus kas yang berasal dari aktivitas penghasil utama pendapatan perusahaan. Kegiatan ini melibatkan pengaruh kas

revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan.

Contoh arus kas masuk dari kegiatan Operasi :

a. Penerimaan kas dari penjualan barang dan jasa termasuk penerimaan dari piutang akibat penjualan, baik jangka panjang atau jangka pendek.

b. Penerimaan dari bungan pinjaman atas penerimaan dari surat berharga lainnya seperti bunga atau deviden.

c. Semua penerimaan yang bukan berasal dari sebagian yang sudah dimasukkan dalam kelompok invesatasi pembiayaan, seperti jumlah uang yang diterima dari tuntutan dipengadilan, klaim asuransi, kecuali yang berhubungan denga

kegiatan investasi dan pembiayaan seperti kerusakan gedung, pengembalilan dana dari supplier (refund).

Contoh arus kas keluar dari kegiatan operasi adalah :

a. Pembayaran kas untuk membeli bahan yang akan digunakan untuk produksi

atau untuk dijual, termasuk pembayaran utang jangka pendek atau jangka panjang kepada supplier barang tadi.

b. Pembayaran kas kepada supplier lain dan pegawai untuk kegiatan selain

produksi barang dan jasa.

c. Pembayaran kas kepada pemerintah untuk pajak, kewajiban lainnya, denda

dan lain-lain.

e. Seluruh pembayaran kas yang tidak berasal dari transaksi investasi atau pembiayaan seperti pembayaran tuntutan pengadilan, pengembalian dana

kepada pelanggan dan sumbangan. 2. Arus Kas Dari Aktivitas Investasi

Arus kas dari aktifitas investasi mencerminkan penerimaan dan pengeluaran kas

sehubungan dengan sumber daya yang diperoleh perusahaan yang ditujukan untuk menghasilkan pendapatan dan arus kas masa depan. Menurut standar akuntansi

Keuangan di Indonesia (IAI, 2007) aktivitas investasi adalah perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas. Contoh arus kas masuk dari kegiatan investasi adalah :

a. Penerimaan pinjaman luar, baik yang baru maupun yang sudah lama

b. Penjualan saham baik saham sendiri maupun saham dalam bentuk investasi

c. Penerimaan dari penjualan aktiva tetap dan aktiva produktif lainnya. Contoh arus kas keluar dari kegiatan investasi adalah :

a. Pembayaran utang perusahaan dan pembelian kembali surat utang perusahaan b. Pembelian saham perusahaan lain atau perusahaan sendiri

c. Perolehan aktiva tetap dan aktiva produktif lainnya

3. Arus Kas Dari Aktivitas Pendanaan

Arus kas yang berasal dari aktivitas ini merupakan arus kas yang menyebabkan

perubahan dalam struktur modal atau pinjaman perusahaan. Menurut standar akuntansi keuangan di Indonesia (IAI, 2007) aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan

Contoh arus kas masuk dari kegiatan pembiayaan adalah :

a. Penerimaan dan pengeluaran surat berharga dalam bentuk equity

b. Penerimaan dan pengeluaran obligasi, hipotek, wesel, dan pinjaman jangka pendek lainnya

Contoh arus kas keluar dai kegiatan pembiayaan adalah :

a. Pembayaran deviden dan pembayaran bunga kepada pemilik akibata adanya surat berharga saham (equity)

b. Pembayaran kembali utang yang dipinjam

c. Pembayaran utang kepada kreditur termasuk utang yang sudah diperpanjang.

2.1.3. Profitabilitas

2.1.3.1. Pengertian Profitabilitas

Menurut Munawir (2007:33) menyatakan bahwa

“Rentabilitas atau Profitability adalah menunjukan kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu”.

Menurut Bambang Riyanto (2001:35) menyatakan bahwa:

Rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva modal yang menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.

Sofyan Syafri Harahap (2011:304) menjelaskan bahwa profitabilitas adalah:

“Rasio yang menggambarkan kemampuan perusahaan mendapatkan laba melalui

semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal,

Dewi Astuti (2004:36) menyatakan bahwa:

“Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba”.

Agus Sartono (2002:64) menyatakan bahwa;

“Rasio profitabilitas merupakan kegiatan dari menajemen yang secara

keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang didapat dalam hubungannya dengan penjualan, aktiva, modal maupun investasi”.

Dapat disimpulkan bahwa profitabilitas adalah rasio keuangan yang dapat

menggambarkan kemampuan suatu perusahaan dalam menghasilkan laba.

2.1.3.2. Rasio Profitabilitas

Menurut Munawir (2007:65) mengenai rasio profitabilitas:

“Dengan menggunakan analisa rasio dimungkinkan untuk dapat menentukan

tingkat likuiditas, solvabilitas, keefektipan operasi serta derajat keuntungan suatu perusahaan (profitabilitas perusahaan)”.

Profitabilitas dapat diukur menggunakan rasio. Rasio yang dapat dipergunakan untuk mengukur profitabilitas menurut Darsono dan Ashari (2005:56) adalah sebagai berikut:

1. Gross Profit Margin (GPM)

Rasio gross profit margin atau margin keuntungan kotor dicari dengan penjualan

yang terjual, perusahaan memperoleh keuntungan kotor sebesar x rupiah. Secara matematis rasio ini dapat diukur dengan menggunakan rumus sebagai berikut :

2. Net Profit Margin (NPM)

Laba bersih dibagi penjualan bersih. Rasio ini menggambarkan besarnya laba

bersih yang diperoleh oleeh perusahaan pada setiap penjualan yang dilakukan. Rasio ini tidak menggambarkan besarnya presentase keuntungan bersih yang diperoleh perusahaan untuk setiap penjualan karena adanya unsur pendapatan dan

biaya non operasional. Secara matematis rasio ini dapat diukur dengan menggunakan rumus sebagai berikut :

3. Return on Asset (ROA)

Laba bersih dibagi rata-rata total aktiva. Rata-rata total aktiva diperoleh dari total

aktiva awal tahun ditambah total aktiva akhir tahun dibagi dua. Return on Asset bisa diperoleh dari Net Profit Margin dikalikan Asset turn over. Asset turn over adalah penjualan bersih dibagi rata-rata total aktiva. Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan. Secara matematis rasio ini dapat diukur dengan

menggunakan rumus sebagai berikut :

4. Return on Equity (ROE)

Laba bersih dibagi rata-rata ekuitas. Rata-rata ekuitas diperoleh dari ekuitas awal

periode ditambah akhir periode dibagi dua. Rasio ini berguna untuk mengetahui besarnya kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal

dan pemilik. Rasio ini menunjukkan kesuksesan manajemen dalam memaksimalkan tingkat kembalian pada pemegang saham. Semakin tinggi rasio ini, akan semakin baik karena memberikan tingkat kembalian yang lebih besar

pada pemegang saham. Secara matematis rasio ini dapat diukur dengan menggunakan rumus sebagai berikut :

2.1.3.3. Return On Asset (ROA)

Perusahaan mengharapkan adanya hasil pengembalian yang sebanding

dengan dana yang digunakan. Hasil pengembalian ini dapat dibandingkan dengan penggunaan alternatif dana tersebut. Sebagai salah satu ukuran keefektifan, maka

semakin tinggi hasil pengembalian, semakin efektiflah perusahaan tersebut.

Menurut Dewi Astuti (2004:37) return on asset adalah:

“Rasio yang mengukur pengembalian total aktiva setelah bunga pajak. Hasil

pengembalian total aktiva atautotal investasi menunjukan kinerja manajemen dalam menggunakan aktiva perusahaan untuk menghasilkan laba”.

Sedangkan menurut Sutrisno (2009:222) menjelaskan bahwa return on asset atau sering juga disebut sebagai rentabilitas ekonomis adalah:

“Ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua ativa

yang dimiliki oleh perusahaan. Dalam hal ini laba yang dihasilkan adalah laba sebelum bunga dan pajak atau EBIT”.

ROA dianggap sebagai indikator yang baik untuk mewakili tingkat profitabilitas perusahaan. Analisis ROA dalam analisis keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisis keuangan yang bersifat

menyeluruh. Dan pada penelitian ini, analisa rasio profitabilitas yang digunakan adalah analisa Return On Assets.

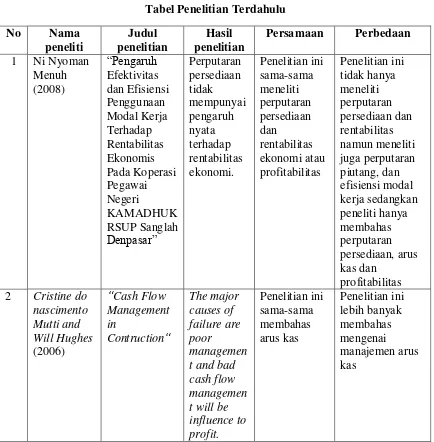

2.1.4. Penelitian Terdahulu

Beberapa penelitian terdahulu yang berkaitan dengan penelitian ini,

diantaranya:

1. Penelitian Ni Nyoman (2008)

Dalam penelitiannya yang berjudul “Pengaruh Efektivitas dan Efisiensi

Penggunaan Modal Kerja Terhadap Rentabilitas Ekonomis Pada Koperasi Pegawai Negeri KAMADHUK RSUP Sanglah Denpasar” mengemukakan

terhadap rentabilitas ekonomi. Metode penelitian yang digunakan dalam penelitian ini adalah regresi liner berganda.

2. Penelitian Cristine do nascimento Mutti and Will Hughes (2006)

Dalam penelitiannya yang berjudul “Cash Flow Management in Contruction

Firms” mengemukakan bahwa the major causes of failure are poor management and bad cash flow management will be influence to profit. Artinya, penyebab utama kegagalan adalah manajemen yang buruk dan

manajemen arus kas yang buruk sehingga akan berpengaruh terhadap keuntungan. Metode penelitian yang digunakan dalam penelitian ini adalah analisis laporan arus kas.

3. Penelitian Iskandar Rusli (2009)

Dalam penelitiannya yang berjudul “Pengaruh Aset dan Manajemen Inventory terhadap Manajemen Laba” mengemukakan bahwa tidak ada hubungan antara

inventory turnover terhadap EBIT (earning before after tax). Dengan kata lain inventory turnover berpengaruh negatif terhadap EBIT. Metode penelitian yang digunakan dalam penelitian ini adalah regresi liner berganda.

4. Penelitian Yuli Orniati (2009)

Dalam penelitiannya yang berjudul “Laporan Keuangan sebagai Alat untuk

Menilai Kinerja Keuangan” mengemukakan bahwa dengan menurunnya

perputaran persediaan pada tahun 2005-2007 maka berdampak pada jumlah persediaan baik persediaan bahan baku, barang setengah jadi, dan barang jadi yang ada, dan berakibat pada menurunnya volume penjualan sehingga secara

Metode penelitian yang digunakan dalam penelitian ini adalah analisis rasio keuangan.

5. Penelitian Edward Cu (2008)

Dalam penelitiannya yang berjudul “Inventory Turnover Of Fortune 500

Manufacturing Companies After 2001 And Its Relationship To Net Earning” mengemukakan bahwa inventory turnover ratio is negatively releted to net earning, thereby, suggesting that reducing inventory too much can also reduce net earning. Artinya, bahwa rasio perputaran persediaan berhubungan negatif dengan laba bersih, dengan demikian menunjukkan bahwa dengan mengurangi persediaan terlalu banyak bisa mengurangi laba bersih. Metode

penelitian yang digunakan dalam penelitian ini adalah regresi sederhana.

6. Penelitian A. Vijayakumar (2011)

Dalam penelitiannya yang berjudul “The Determinants Of Profitability: An

empirical Investigation Using Indian Automobile” mengemukakan bahwa it is evident from the results that size is the strongest determinant of profitability followed by the variables vertical integration, past profitability, growth rate of assets and inventory turnover ratio. The selected variables have both positive and negative contribution in variation of profit rate. Artinya, bahwa ukuran adalah penentu terkuat profitabilitas diikuti oleh variabel integrasi vertikal,

profitabilitas terakhir, tingkat pertumbuhan aktiva, dan rasio perputaran persediaan. Variabel yang dipilih memiliki kontribusi positif dan negatif dalam variasi tingkat keuntungan. Metode penelitian yang digunakan dalam

7. Penelitian Hery (2009)

Dalam penelitiannya yang berjudul “Hubungan Laba Bersih dan Arus Kas Operasi dengan Dividen Kas” mengemukakan bahwa terdapat pengaruh yang

signifikan antara arus kas operasi dengan dividen kas. Arus kas operasi berhubungan kuat dan positif dengan dividen kas. Metode penelitian yang

digunakan dalam penelitian ini adalah regresi linier berganda.

8. Penelitian Hasa Nurrohim KP (2008)

Dalam penelitiannya yang berjudul “c” menyatakan bahwa profitabilitas berpengaruh secara signifikan terhadap struktur modal. Profitabilitas adalah yang paling dominan pengaruhnya terhadap struktur modal. Metode penelitian

yang digunakan dalam penelitian ini adalah regresi linier berganda.

2.2.Kerangka Pemikiran

Laba atau profit merupakan tujuan utama didirikannya suatu badan usaha.

Jika perushaan tidak dapat memperoleh laba, maka tujuan lain dari perusahaan pun tidakan akan tercapai seperti pertumbuhan terus menerus dan tanggung jawab sosial. Kelangsungan hidup suatu perusahaan dapat dipengaruhi oleh banyak hal

salah satunya adalah profitabilitas. Pada umumnya uasaha yang dilakukan oleh setiap perusahaan untuk meningkatkan profitabilitas adalah dengan melakukan

penjualan persediaan barang sehingga perputaran persediaan barang pun akan meningkat.

Persediaan menurut Moh. Benny Alexandri (2009:135) adalah “suatu

dalam suatu periode usaha tertentu atau persediaan barang-barang yang masih dalam pengerjaan atau proses produksi ataupun persediaan bahan baku yang

menunggu penggunaannya dalam suatu proses produksi”. Sedangkan perputaran persediaan itu sendiri menurut Sofyan Syafri Harahap (2011:308) “perputaran persediaan adalah menunjukkan seberapa cepat perputaran persediaan dalam

siklus produksi normal. Semakin cepat perputarannya semakin baik karena dianggap kegiatan penjulan berjalan cepat”. Sedangkan menurut Dwi Prastowo

dan Rafika Juliaty (2005:87) menjelaskan bahwa “rasio perputaran persediaan mengukur berapa kali persediaan perusahan telah terjual selama periode tertentu, misalnya selama tahun tertentu”. Kemudian menurut Warren et al (2005:462) “perputaran persediaan (inventory turnover) adalah suatu alat untuk mengukur

hubungan antara volume barang dagang yang dijual dengan jumlah persediaan

yang dimiliki selama periode berjalan”.

Dapat disimpulkan bahwa perputaran persediaan dapat diartikan sebagai salah satu rasio dari rasio aktivitas yang digunakan untuk mengukur berapa kali suatu perusahaan dapat menjual barang yang diproduksi dalam satu periode yang sebelumnya disimpan sebagai persediaan.

Perputaran persediaan memiliki dua indikator yaitu harga pokok penjualan dan rata-rata persediaan barang. Harga pokok penjualan menurut Sofyan Syafri

Harahap (2011:106) adalah “harga pokok produksi ditambah dengan persediaan barang awal dikurangi persediaan akhir”, sedangkan rata-rata persediaan barang

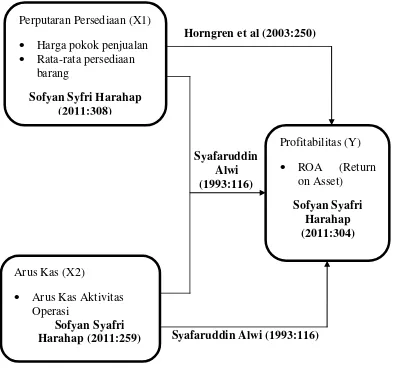

Terdapat hubungan antara perputaran persediaan dengan profitabilitas menurut Horngren et al (2003:250) yakni, “perputaran persediaan mengukur

kecepatan rata-rata persediaan bergerak keluar dari perusahaan. Semakin cepat persediaan dirubah menjadi barang dagang yang nantinya akan dijual oleh perusahaan maka akan semakin tinggi pula tingkat profitabilitasnya. Semakin

tinggi tingkat profitabilitas yang dihasilkan oleh perusahaan maka akan semakin baik bagi kelangsungan hidup perusahaan tersebut”.

Bukan saja perputaran persediaan yang dapat mempengaruhi naik atau turunnya tingkat profitabilitas suatu perusahaan namun ada pula laporan arus kas yang dipublikasikan. Menurut Sofyan Syafri Harahap (2011:257) mengatakan

bahwa “Arus kas (cash flow) adalah suatu laporan yang memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas pada suatu periode tertentu

dengan mengklasifikasikan transaksi pada kegiatan : operasional, pembiayaan dan investasi”. Sedangkan menurut Henry Simamora (2000:488) “laporan arus kas (cash flow statement) adalah laporan keuangan yang memperlihatkan pengaruh

aktivitas – aktivitas operasi, pendanaan dan investasi perusahaan terhadap arus kas selama periode akuntansi tertentu dalam suatu cara yang merekonsiliasi saldo awal dan akhir kas”. Kemudian menurut Ikatan Akuntan Indonesia (2002;2.2) “laporan arus kas adalah arus masuk dan arus keluar kas setara kas”.

terdapat tiga aktivitas yakni aktivitas opersai, aktivitas pendanaan, dan aktivitas investasi.

Indikator dari arus kas yang digunakan dalam penelitian ini adalah arus kas operasi, karena arus kas dari aktivitas ini diperoleh dari aktivitas penghasil utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas

pendanaan maupun aktivitas investasi. Arus kas operasi menurut Harnanto (2002:131) adalah “transaksi dan peristiwa atau kejadian yang efeknya ikut

dipertimbangkan dalam penentuan laba rugi operasi (operating income)”.

Terdapat hubungan antara arus kas dengan profitabilitas menurut Syafaruddin Alwi (1993:116) yakni, ”inventory turnover bila rasio ini rendah berarti masih banyak stock yang belum terjual hal ini akan menghambat cash flow, sehingga berpengaruh terhadap keuntungan”.

Profitabilitas digunakan untuk mengukur kemampuan suatu perusahaan untuk memperoleh laba yang efektif, profitabilitas suatu perusahaan mewujudkan

perbandingan laba dengan aktiva atau modal yang menghasilkan laba tersebut. Pengertian profitabilitas menurut Sofyan Syafri Harahap (2011:304) adalah “rasio yang menggambarkan kemampuan perusahaan mendapatkan laba melalui semua

kemampuan dan sumber yang ada seprti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya”. Sedangkan Munawir (2007:33) menyatakan bahwa, “rentabilitas atau profitability adalah menunjukan

kemampuan perusahaan untuk menghasilkan laba selama periode tertentu”.

Kemudian Dewi Astuti (2004:36) menyatakan bahwa, “profitabilitas adalah

Dapat disimpulkan bahwa profitabilitas adalah rasio keuangan yang dapat menggambarkan kemampuan suatu perusahaan dalam menghasilkan laba.

ROA dianggap sebagai indikator yang baik untuk mewakili tingkat profitabilitas perusahaan. Analisis ROA dalam analisis keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisis keuangan yang bersifat

menyeluruh. Dan pada penelitian ini, analisa rasio yang digunakan adalah analisa Return On Assets. Menurut Dewi Astuti (2004:37) “return on asset adalah rasio yang mengukur pengembalian total aktiva setelah bunga pajak. Hasil pengembalian total aktiva atau total investasi menunjukan kinerja manajemen dalam menggunakan aktiva perusahaan untuk menghasilkan laba”.

Adapun hubungan perputaran persediaan dan arus kas terhadap profitabilitas menurut Syafaruddin Alwi (1993:116) yakni, ”inventory turnover bila rasio ini rendah berarti masih banyak stock yang belum terjual hal ini akan menghambat cash flow, sehingga berpengaruh terhadap keuntungan”.

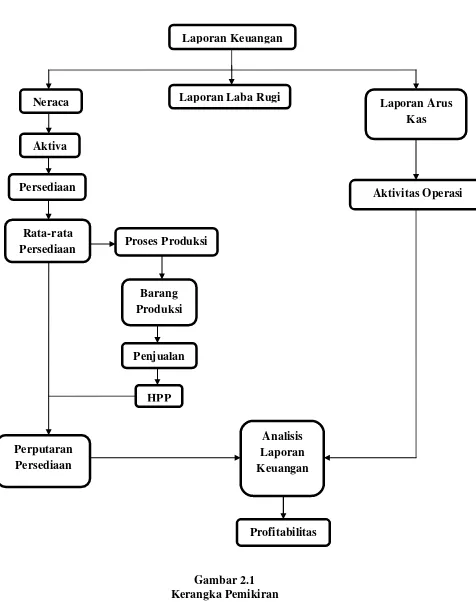

Untuk mengetahui pengaruh perputaran persediaan dan arus kas terhadap profitabilitas maka dibuatlah suatu kerangka pemikiran. Perputaran persediaan dan arus kas sebagai variabel bebas (variabel independen), sedangkan

Gambar 2.1 Kerangka Pemikiran Neraca

Laporan Keuangan

Laporan Laba Rugi

Aktivitas Operasi Aktiva

Laporan Arus Kas

Persediaan

Proses Produksi Rata-rata

Persediaan

Profitabilitas Perputaran

Persediaan

Analisis Laporan Keuangan HPP

Berdasarkan kerangka pemikiran diatas terdapat beberapa penelitian terdahulu yang dijadikan pembanding bagi penelitian sekarang. Disajikan dalam

[image:46.595.114.548.218.660.2]tabel berikut:

Tabel 2.1

Tabel Penelitian Terdahulu

No Nama

peneliti

Judul penelitian

Hasil penelitian

Persamaan Perbedaan 1 Ni Nyoman

Menuh (2008) “Pengaruh Efektivitas dan Efisiensi Penggunaan Modal Kerja Terhadap Rentabilitas Ekonomis Pada Koperasi Pegawai Negeri KAMADHUK RSUP Sanglah Denpasar” Perputaran persediaan tidak mempunyai pengaruh nyata terhadap rentabilitas ekonomi. Penelitian ini sama-sama meneliti perputaran persediaan dan rentabilitas ekonomi atau profitabilitas Penelitian ini tidak hanya meneliti perputaran persediaan dan rentabilitas namun meneliti juga perputaran piutang, dan efisiensi modal kerja sedangkan peneliti hanya membahas perputaran persediaan, arus kas dan profitabilitas 2 Cristine do

nascimento Mutti and Will Hughes (2006)

3 Iskandar Rusli (2009) “Pengaruh Aset dan Manajemen Inventory terhadap Manajemen Laba” Perubahan inventory turnover tidak cukup dalam meningkatk an perubahan EBIT (earning before after tax). Penelitian ini sama-sama meneliti perputatan persediaan dan laba Penelitian ini meneliti ROA dan quick ratio sebagai variabel independennya dan EBIT sebagai variabel dependen sedangkan peneliti meneliti ROA sebagai variabel dependen dan arus kas serta perputaran persediaan sebagai variabel independennya 4 Penelitian

Yuli Orniati (2009) “Laporan Keuangan sebagai Alat untuk Menilai Kinerja Keuangan” Dengan menurunny a perputaran persediaan pada tahun 2005-2007 maka berdampak pada jumlah persediaan baik persediaan bahan baku, barang setengah jadi, dan barang jadi yang ada, dan berakibat pada menurunny a volume penjualan sehingga secara langsung akan Penelitian sama-sama meneliti perputaran persediaan Penelitian ini banyak meneliti rasio keuangan seperti, rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas. Sedangkan peneliti hanya perputaran persediaan dari rasio aktivitas dan ROA dari rasio

menurun-kan jumlah laba yang akan diperoleh perusahaan. 5 Edward Cu

(2008) “Inventory Turnover Of Fortune 500 Manufacturing Companies After 2001 And Its Relationship To Net Earning” Inventory turnover ratio is negatively releted to net earning, thereby, suggesting that reducing inventory too much can also reduce net earning. Penelitian ini sama-sama meneliti perputatan persediaan dan laba Penelitian ini variabel dependennya adalah laba bersih, sedangkan peneliti variabel dependennya adalah ROA

6 A.

Vijayakumar (2011) “The Determinants Of Profitability: An empirical Investigation Using Indian Automobile”

It is evident from

positive and negative contribution in variation of profit rate. 7 Hery (2009) “Hubungan

Laba Bersih dan Arus Kas Operasi dengan Dividen Kas” Terdapat pengaruh yang signifikan antara arus kas operasi dengan dividen kas. Arus kas operasi berhubu-ngan kuat dan positif dengan dividen kas. Penelitian ini sama-sama meneliti arus kas aktivitas operasi Penelitian ini variabel independennya selain arus kas operasi adalah laba bersih dan variabel dependennya adalah dividen kas, sedangkan peneliti variabel independen selain arus kas operasi adalah perputaran persediaan dan variabel dependennya adalah profitabilitas 8 Hasa

Berdasarkan uraian kerangka pemikiran diatas, maka dapat dibuat paradigma penelitian sebagai berikut:

Horngren et al (2003:250) Syafaruddin Alwi (1993:116)

[image:50.595.116.509.176.567.2]Syafaruddin Alwi (1993:116)

Gambar 2.2 Paradigma Penelitian

2.2.1.Keterkaitan Antar Variabel Penelitian

2.2.1.1. Hubungan Perputaran Persediaan dengan Profitabilitas

Hubungan perputaran persediaan dengan profitabilitas menurut Horngren

et al (2003:250) adalah sebagai berikut : Perputaran Persediaan (X1)

Harga pokok penjualan Rata-rata persediaan

barang

Sofyan Syfri Harahap (2011:308)

Arus Kas (X2)

Arus Kas Aktivitas Operasi

Sofyan Syafri Harahap (2011:259)

Profitabilitas (Y) ROA (Return

on Asset) Sofyan Syafri

Perputaran persediaan mengukur kecepatan rata-rata persediaan bergerak keluar dari perusahaan. Semakin cepat persediaan dirubah menjadi barang dagang yang nantinya akan dijual oleh perusahaan maka akan semakin tinggi pula tingkat profitabilitasnya. Semakin tinggi tingkat profitabilitas yang dihasilkan oleh perusahaan maka akan semakin baik bagi kelangsungan hidup perusahaan tersebut.

2.2.1.2. Hubungan Arus Kas dengan Profitabilitas

Hubungan arus kas dengan profitabilitas menurut Subramanyam (2005:3-4) adalah sebagai berikut:

Informasi arus kas membantu kita menilai kemampuan perusahaan untuk memenuhi kewajibannya, membayar dividen, meningkatkan kapasitas, dan mendapatkan pendanaan. Informasi arus kas juga membantu kita menilai kualitas laba dan ketergantungan laba pada estimasi dan asumsi tentang arus kas di masa depan.”

Hubungan perputaran persediaan dan arus kas terhadap profitabilitas menurut Syafaruddin Alwi (1993:116) adalah sebagai berikut:

”Inventory Turnover bila rasio ini rendah berarti masih banyak stock yang belum

terjual hal ini akan menghambat cash flow, sehingga berpengaruh terhadap keuntungan”.

2.2.1.3. Hubungan Perputaran Persediaan dan Arus Kas terhadap Profitabilitas

Hubungan perputaran persediaan dan arus kas terhadap profitabilitas

menurut Syafaruddin Alwi (1993:116) adalah sebagai berikut:

”Inventory Turnover bila rasio ini rendah berarti masih banyak stock yang belum

2.3.Hipotesis

Berdasarkan konsep hipotesis di atas, maka hipotesis dalam penelitian ini

42 3.1. Objek Penelitian

Dalam Penelitian ini penulis mengambil judul penelitian yaitu, pengaruh

Perputaran Persediaan dan Arus Kas terhadap Profitabilitas pada PT Kimia Farma (Pesero) Tbk Plant Bandung serta penulis akan mengumpulkan data-data

mengenai Perputaran Persediaan, Arus Kas, dan Profitabilitas. Adapun pengertian objek penelitian menurut Husein Umar (2005:303) mengatakan bahwa objek penelitian adalah sebagai berikut:

“Objek Penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan

hal-hal lain jika dianggap perlu”.

Objek penelitian ini adalah Perputaran Persediaan, Arus Kas, dan

Profitabilitas. Penelitian ini dilaksanakan pada PT Kimia Farma (Persero) Tbk Plant Bandung.

3.2. Metode Penellitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data.

Pengertian dari Metode Penelitian adalah sebagai berikut:

“Metode Penelitian merupakan cara penelitian yang digunakan unttuk

mendapatkan data untuk mencapai tujuan tertentu”.

Dalam penelitian ini penulis menggunakan metode analisis deskriptif dan verifikatif dengan pendekatan kuantitatif, yaitu penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulan. Artinya penelitian yang dilakukan

adalah penelitian yang menekan analisisnya pada data numerik (angka).

Pengertian dari metode analisis deskriptif menurut Sugiyono (2005:21) adalah

sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau

menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas” .

Dalam penelitian ini metode deskriptif digunakan untuk melihat

perkembangan perputaran persediaan, arus kas, dan profitabilitas.

Sedangkan metode penelitian verifikatif menurut Masyhuri (2008:45)

adalah sebagai berikut:

”Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan

atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi

masalah yang serupa dengan kehidupan”.

Metode verifikatif digunakan untuk menganalisis besarnya pengaruh

perputaran persediaan, arus kas, dan profitabilitas.

Menurut Sugiyono (2007:13), menerangkan bahwa :

variabel yang diteliti, dapat digali fakta-fakta yang bersifat empirik dan terukur.

Tujuan dari metode deskriptif verifikatif dengan pendekatan kuantitatif adalah membuat suatu uraian secara sistematis mengenai fakta-fakta dan sifat-sifat

dari objek yang diteliti kemudian menggabungkan hubungan antara variabel yang terlibat didalamnya.

Berdasarkan konsep diatas, maka dapat disimpulkan bahwa metode deskriptif verifikatif dengan pendekatan kuantitatf merupakan metode yang

bertujuan menggambarkan benar tidaknya fakta-fakta yang ada serta menjelaskan tentang hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data. Dalam penelitian ini, metode

deskriptif verifikatif tersebut digunakan untuk menguji lebih dalam pengaruh dari pengaruh Perputaran Persediaan dan Arus Kas terhadap Profitabilitas.

3.2.1.Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan

sebagai pedoman dalam melakukan proses penelitian. Menurut Moh. Nazir (2003:84) pengertian desain penelitian yaitu :

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan

pelaksanaan penelitian”.

Dari definisi diatas dapat disimpulkan bahwa desain penelitian merupakan

Langkah – langkah desain penelitian menurut Umi Narimawati (2010:30) adalah Menetapkan pemasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian.

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya dapat ditetapkan judul yang akan diteliti. Dalam penelitian ini

permasalahan yang terjadi difokuskan pada faktor penentu tingkat keuntungan yang diperoleh. Dengan demikian dapat ditetapkan judul penelitian: Pengaruh

Perputaran Persediaan dan Arus Kas Terhadap Profitabilitas Pada PT. Kimia Farma (Persero), Tbk Plant Bandung.

2. Mengidentifikasi masalah yang terjadi. Dalam penelitian ini permasalahan

yang berhasil diidentifikasi adalah perputaran persediaan PT. Kimia Farma (Persero), Tbk Plant Bandung pada tahun 2011 cenderung lambat sehingga

mengakibatkan lambatnya pengembalian investasi pada perusahaan. Dana yang diinvestasikan pada persediaan akan sulit menjadi uang kembali

sehingga menghambat arus kas aktivitas operasi pada tahun yang sama, secara otomatis dana kas tidak bisa cepat diputarkan sehingga kesempatan untuk memperoleh keuntungan pun akan terhambat.

3. Menetapkan rumusan masalah. Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Rumusan

masalah dalam penelitian ini adalah bagaimana perkembangan perputaran persediaan, arus kas, dan profitabilitas serta seberapa besar pengaruh perputaran persediaan dan arus kas terhadap perkembangan profitabilitas PT.

4. Menetapkan tujuan penelitian. Tujuan penelitian ini untuk mengetahui perkembangan perputaran persediaan, arus kas, dan profitabilitas serta

besarnya pengaruh perputaran persediaan dan arus kas terhadap perkembangan profitabilitas PT. Kimia Farma (Persero), Tbk Plant Bandung pada periode tahun 1997-2011.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. Penulis menetapkan hipotesis dalam penelitian ini adalah Pengaruh Perputaran

Persediaan dan Arus Kas Terhadap Profitabilitas Pada PT. Kimia Farma (Persero), Tbk Plant Bandung.

6. Menetapkan konsep variabel sekaligus pengukuran variable penelitian yang

digunakan. Dalam penelitian ini konsep perputaran persediaan adalah Sofyan Syafri Harahap (2011:308), arus kas adalah Sofyan Syafri Harahap

(2011:257), profitabilitas adalah Sofyan Syafri Harahap (2011:304).

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data. Sumber data dalam penelitian ini meliputi data primer dan sekunder. Teknik nonprobability sampling yang digunakan penulis dalam penelitian ini yaitu dengan menggunakan teknik sampling purposive. Sehingga diperoleh

sampel dari laporan keuangan perusahaan PT. Kimia Farma (Persero), Tbk Plant Bandung. Teknik pengumpulan data dilakukan melalui observasi,

dokumentasi, dan wawancara.

8. Melakukan analisis data. Analisis data dalam penelitian ini menggunakan metode analisis statistik inferensial. Metode deskriptif dan Verifikatif, dan

9. Melakukan pelaporan hasil penelitian. Desain penelitian ini menggunakan pendekatan paradigma hubungan dua variabel bebas masing-masing dengan

satu variabel tergantung dan pendekatan paradigma hubungan dua variabel bebas secara bersamaan dengan satu variabel tergantung.

Berdasarkan pemaparan diatas maka dapat dikatakan bahwa desain

penelitian merupakan semua proses penelitian yang didalamnya merupakan kerangka kerja dalam suatu studi tertentu yang dilakukan oleh penulis dalam

melaksanakan penelitian mulai dari perencanaan sampai pelaksanaan penelitian yang dilakukan pada waktu tertentu.

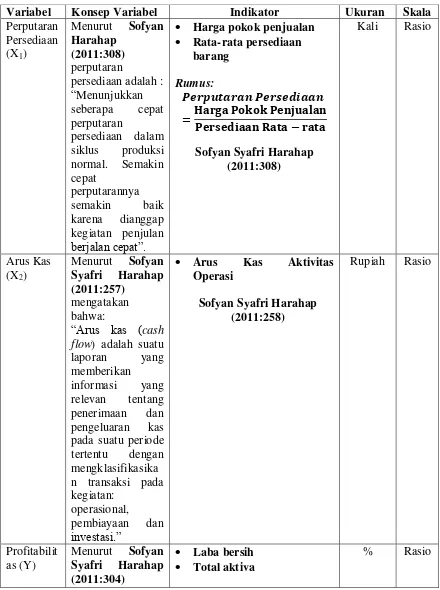

3.2.2.Operasionalisasi Variabel

Operasional variabel menurut Nur Indrianto (2002:69) adalah sebagai

berikut:

Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalkan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran conctruct yang lebih baik.

Operasional variabel didasarkan pada karakteristik yang dapat di observasi

dari apa yang sedang di definisikan atau dengan kata lain mengubah konsep dengan kata-kata yang menggambarkan perilaku atau gejala yang dapat diamati

dan diuji kebenarannya oleh orang lain.

Tanpa operasional variabel, peneliti akan mengalami kesulitan dalam menentukan pengukuran hubungan antar variabel yang masih bersifat konseptual.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa operasional variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat

bantu statistik dapat dilakukan secara benar, maka dalam penelitian ini terdapat tiga variabel yang digunakan yaitu:

1. Variabel Independent (Bebas)

Variabel independent yang diteliti dalam penelitian ini ada dua. Pengertian

variabel independent menurut Sugiyono (2009: