SKRIPSI

PENGARUH RETURN ON ASSET, DEBT TO EQUITY RATIO, UKURAN PERUSAHAAN DAN STATUS KEPEMILIKAN TERHADAP

RETURN SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

HESTY JUSTI DIANING 120521009

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH RETURN ON ASSET, DEBT TO EQUITY RATIO, UKURAN PERUSAHAAN DAN STATUS KEPEMILIKAN TERHADAP

RETURN SAHAM PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mendapatkan bukti empiris terhadap return

saham berdasarkan penggunaan Return On Asset (ROA), Debt To Equity Ratio

(DER) Ukuran Perusahaan, (Size) dan Status Kepemilikan (Variabel Dummy) pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia. Jenis penelitian ini adalah penelitian asosiatif dan jenis data yang digunakan adalah data kuantitatif. Data yang digunakan diperoleh dari hasil publikasi pada Bursa Efek Indonesia mengenai data perusahaan yang telah diaudit selama periode penelitian. Metode pengumpulan data dilakukan dengan studi pustaka. Metode analisis yang digunakan adalah analisis deskriptif dan regresi liniear berganda. Populasi dari penelitian ini adalah perusahaan-perusahaan Perbankan periode 2011-2013, yang berjumlah 39 perusahaan-perusahaan. Sampel dalam penelitian ini berjumlah 26 perusahaan, penarikan sampel menggunakan metode populasi sasaran. Hasil penelitian ini menunjukkan bahwa secara simultan, variabel rasio pasar, return on asset, debt to equity ratio, size dan status kepemilikan berpengaruh positif dan signifikan terhadap return saham. Secara parsial, variabel

return on asset berpengaruh positif dan signifikan terhadap return saham, variabel

earning per share berpengaruh positif dan tidak signifikan terhadap return saham, variabel debt to equity ratio berpengaruh positif dan signifikan terhadap return

saham, variabel size berpengaruh negatif dan signifikan terhadap return saham, dan status kepemilikan berpengaruh positif dan tidak signifikan terhadap return saham pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

THE INFLUENCE OF RETURN ON ASSET, DEBT TO EQUITY RATIO, SIZE AND OWNERSHIP STATUS TO STOCK RETURN

ON BANKING COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

This research aims to obtain the empirical evidence toward stock return based on using of Return On Asset (ROA), Debt To Equity Ratio (DER), Size dan Ownership

Status ( Dummy Variable) on Banking companies listed in Indonesia Stock Exchange.

This research is associative research and the type of data is quantitative. Those are obtained from data pulished by Indonesia Stock Exchange which has audited for research period. Method of data collection used study literature. The analysis methods used is descriptive statistics and multiple linear regression. The population of this research are Banking companies in 2011-2013, which there are 39 companies. The sample of this research are 26 companies, which was done by using target populationmethod. The result of this study shows return on asset, debt to equity ratio, size and ownership status variable simultaneously have a significant positive effect to return stock. Partially, return on asset has a significant and positive effect to stock return, debt to equity ratio has a significant and positive effect to stock return, size has a significant and negative effect to stock return and ownership status has not significant and positive effect to stock return on Banking companies listed in Indonesia Stock Exchange.

KATA PENGANTAR

Puji dan Syukur kepada Tuhan Yang Maha Esa atas berkatnya yang berlimpah

kepada penulis sehingga penulis dapat menyelesaikan penulisan skripsi ini sebagai

salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen

pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dengan judul

“Pengaruh Return On Asset, Debt To Equity Ratio, Ukuran Perusahaan dan Status Kepemilikan Terhadap Return Saham Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia”.

Selama penyusunan skripsi ini, penulis telah banyak mendapat bantuan,

bimbingan, motivasi, saran, kritik dan doa dari berbagai pihak. Skripsi ini peneliti

persembahkan untuk ayahanda Alm. Heru Purnomo dan ibunda tercinta Netti Khairani, S.Pd.I yang tidak pernah berhenti untuk memberikan semangat, motivasi, nasehat, doa dan mencukupi segala kebutuhan materi dan non materi dalam proses

pembuatan skripsi ini. Penulis juga ingin menyampaikan terima kasih kepada:

1. Bapak Prof . Dr. Azhar Maksum, S.E, M.Ec., Ak., CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, ME dan Ibu Dra. Marhayanie, M.Si., selaku Ketua

dan Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis

3. Ibu Dr. Endang Sulistya Rini, S.E, M.Si dan Ibu Dra. Friska Sipayung, M.Si.,

selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Khaira Amalia, S.E, MBA, Ak selaku Dosen Pembimbing yang telah

banyak meluangkan waktu dalam memberikan bimbingan, arahan, bantuan, dan

motivasi kepada penulis selama proses penyusunan skripsi ini.

5. Ibu Nisrul Irawaty, MBA. selaku Dosen Pembanding yang telah banyak

memberikan saran dalam penulisan skripsi ini.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara untuk segala jasa-jasanya selama masa perkuliahan.

7. Kakanda Ananda Hesti Utami, A.Md dan adinda Muhammad Abqari Ajmal telah

memberikan semangat dan motivasi dalam pembuatan skripsi ini.

8. Abangda Rizki Fadhillah Lubis, S.TP. yang selalu ada memberikan motivasi,

nasehat dan saran atas terselesainya skripsi ini.

9. Sahabatku Khairani Lubis, SH. Yang selalu mendukung dan menghibur kepada

penulis.

10. Teman-teman seperjuangan semasa kuliah, Inez, Sari, Suci, Cekgu (K’Mitha),

Aninda, Supyanti, Azizah, yang telah banyak membantu, memberi semangat dan

menghibur penulis.

11. Teman-teman Mahasiswa S1 Manajemen Ekstesi stambuk 2012 gelombang 1

(satu) yang tidak dapat penulis sebutkan namanya satu per satu yang telang

12. Semua pihak tidak dapat disebutkan satu per satu. Terimakasih untuk semuanya.

Peneliti menyadari bahwa penelitian skripsi ini masih jauh dari sempurna

karena keterbatasan pengetahuan yang dimiliki penulis. Meskipub demikian, penulis

telah berusaha semaksimal mungkin untuk menyelesaikan skripsi ini dengan baik dan

benar.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi

pihak-pihak yang membutuhkan.

Medan, April 2015

Penulis

DAFTAR ISI 1.1 Latar Belakang... 1.2 Perumusan Masalah ... 1.3 Tujuan Penelitian ... 1.4 Manfaat Penelitian ...

BAB II TINJAUAN PUSTAKA ... 2.1 Pasar Modal ... 2.2 Saham ... 2.2.1 Pengertian Saham ... 2.2.2 Resiko Saham ... 2.3 Return Saham ... 2.4 Investasi ... 2.5 Laoporan Keuangan... 2.5.1 Jenis-jenis Laporan Keuangan ... 2.6 Analisis Rasio Keuangan ... 2.7 Retun on Asset (ROA) ... 2.8 Debt to Equity Ratio (DER) ... 2.9 Ukuran Perusahaan ( Size) ... 2.10 Status Kepemilikan ... 2.11 Penelitian Terdahulu ... 2.12 Kerangka Konseptual ... 2.13 Hipotesis ...

3.6 Jenis Data... 3.7 Metode Pengumpulan Data ... 3.8 Teknik Analisis Data ... 3.8.1 Metode Analisis Data ... 3.8.2 Uji Asumsi Klasik ... 1. Uji Normalitas ... 2. Uji Multikolinier ... 3. Uji Heteroskedastisitas ... 4. Uji Autokorelasi ... 3.8.3 Pengujian Hipotesis ...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 4.1 Gambaran Umum Perusahaan Perbankan di Indonesia ... 4.2 Hasil Penelitian ... 4.2.1 Deskriftif Data ... 4.2.2 Uji Asumsi Klasik ... 1. Uji Normalitas ... 2. Uji Multikolinier ... 3. Uji Heteroskedastisitas ... 4. Uji Autokorelasi ... 4.2.3 Analisis Regresi Berganda ... 4.2.4 Uji Hipotesis ... 4.3 Pembahasan ... 4.3.1 Variabel Retun on Asset (ROA) ... 4.3.2 Variabel Debt to Equity Ratio (DER) ... 4.3.3 Variabel Ukuran Perusahaan ( Size) ... 4.3.4 Variabel Status Kepemilikan ...

BAB V KESIMPULAN DAN SARAN ... 5.1 Kesimpulan ... 5.2 Saran ...

DAFTAR TABEL

No. Tabel Judul Halaman 1.1 Daftar Rata-rata Return Saham Perusahaan Perbankan

Periode 2011-2013 ... 1.2 Nilai Rata-rata Laba Bersih, Total Hutang, Total Aset,

Status Kepemilikan dan Return Saham di Beberapa di Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia pada Tahun 2011-2013 ... 2.1 Daftar Penelitian Terdahuluan ... 3.1 Defenisi Operasional Variabel ... 3.2 Daftar Perusahaan yang Memenuhi Kriteria untuk

Menjadi Sampel ... 3.3 Daftar Perusahaan yang Menjadi Sampel ... 3.4 Pengambilan Keputusan Durbin Watson ... 4.1 Perkembangan Return Saham Perusahaan Perbankan

Tahun 2011-2013 ... 4.2 Perkembangan Retun on Asset (ROA) Perusahaan Perbankan

Tahun 2011-2013 ...

4.3 Perkembangan Debt to Equity Ratio (DER) Perusahaan Perbankan Tahun 2011-2013 ...

4.4 Perkembangan Ukuran Perusahaan ( Size) Perusahaan Perbankan Tahun 2011-2013

4.5 Perkembangan Status Kepemilikan Perusahaan Perbankan Tahun 2011-2013 ... 4.6 Uji Kolmogorov-Smirnov ...

DAFTAR GAMBAR

No. Tabel Judul Halaman 2.1 Kerangka Konseptual ...

4.1 Histogram Dependent Variable (Return Saham) ... 4.2 Normal P-P Plot of Regression Standardized Residual ...

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman Lampiran 1 Daftar Perusahaan Sampel Pada Perusahaan Perbankan

Yang Terdaftar di Bursa Efek Indonesia pada

Tahun 2011-2013 ... Lampiran 2 Hasil Perhitungan Return Saham Perusahaan Perbankan

Yang Terdaftar di di Bursa Efek Indonesia pada

Tahun 2011-2013 ... Lampiran 3 Hasil Perhitungan Returnon Asset (ROA)Perusahaan

PerbankanYang Terdaftar di di Bursa Efek Indonesia pada Tahun 2011-2013 ... Lampiran 4 Hasil Perhitungan Debt to Equity Ratio (DER)Perusahaan

PerbankanYang Terdaftar di di Bursa Efek Indonesia pada Tahun 2011-2013 ... Lampiran 5 Hasil Perhitungan Ukuran Perusahaan ( Size)Perusahaan

PerbankanYang Terdaftar di di Bursa Efek Indonesia pada Tahun 2011-2013 ... Lampiran 6 Status Kepemilikan (Variabel Dummy) Perusahaan

ABSTRAK

PENGARUH RETURN ON ASSET, DEBT TO EQUITY RATIO, UKURAN PERUSAHAAN DAN STATUS KEPEMILIKAN TERHADAP

RETURN SAHAM PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mendapatkan bukti empiris terhadap return

saham berdasarkan penggunaan Return On Asset (ROA), Debt To Equity Ratio

(DER) Ukuran Perusahaan, (Size) dan Status Kepemilikan (Variabel Dummy) pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia. Jenis penelitian ini adalah penelitian asosiatif dan jenis data yang digunakan adalah data kuantitatif. Data yang digunakan diperoleh dari hasil publikasi pada Bursa Efek Indonesia mengenai data perusahaan yang telah diaudit selama periode penelitian. Metode pengumpulan data dilakukan dengan studi pustaka. Metode analisis yang digunakan adalah analisis deskriptif dan regresi liniear berganda. Populasi dari penelitian ini adalah perusahaan-perusahaan Perbankan periode 2011-2013, yang berjumlah 39 perusahaan-perusahaan. Sampel dalam penelitian ini berjumlah 26 perusahaan, penarikan sampel menggunakan metode populasi sasaran. Hasil penelitian ini menunjukkan bahwa secara simultan, variabel rasio pasar, return on asset, debt to equity ratio, size dan status kepemilikan berpengaruh positif dan signifikan terhadap return saham. Secara parsial, variabel

return on asset berpengaruh positif dan signifikan terhadap return saham, variabel

earning per share berpengaruh positif dan tidak signifikan terhadap return saham, variabel debt to equity ratio berpengaruh positif dan signifikan terhadap return

saham, variabel size berpengaruh negatif dan signifikan terhadap return saham, dan status kepemilikan berpengaruh positif dan tidak signifikan terhadap return saham pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

THE INFLUENCE OF RETURN ON ASSET, DEBT TO EQUITY RATIO, SIZE AND OWNERSHIP STATUS TO STOCK RETURN

ON BANKING COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

This research aims to obtain the empirical evidence toward stock return based on using of Return On Asset (ROA), Debt To Equity Ratio (DER), Size dan Ownership

Status ( Dummy Variable) on Banking companies listed in Indonesia Stock Exchange.

This research is associative research and the type of data is quantitative. Those are obtained from data pulished by Indonesia Stock Exchange which has audited for research period. Method of data collection used study literature. The analysis methods used is descriptive statistics and multiple linear regression. The population of this research are Banking companies in 2011-2013, which there are 39 companies. The sample of this research are 26 companies, which was done by using target populationmethod. The result of this study shows return on asset, debt to equity ratio, size and ownership status variable simultaneously have a significant positive effect to return stock. Partially, return on asset has a significant and positive effect to stock return, debt to equity ratio has a significant and positive effect to stock return, size has a significant and negative effect to stock return and ownership status has not significant and positive effect to stock return on Banking companies listed in Indonesia Stock Exchange.

BAB I PENDAHULUAN

1.1. Latar Belakang

Di era ekonomi modern seperti sekarang ini, perusahaan sangat membutuhkan

tambahan modal untuk dapat mendorong kinerja operasional perusahaan. Salah satu

cara bagi perusahaan agar mendapatkan tambahan modal adalah dengan menawarkan

kepemilikan perusahaan kepada masyarakat/publik (go public).

Pasar modal adalah pasar yang untuk berbagai instrument keuangan (atau

sekuritas) jangka panjang, baik dalam bentuk hutang atau modal sendiri, baik yag

diterbitkan pemerintah, public authoritas, maupun perusahaan swasta yang dapat

diperjualbelikan. Pasar modal memiliki dua fungsi, yaitu fungsi ekonomi dan fungsi

keuangan. Fungsi ekonomi maksudnya pasar modal menyalurkan dana dari investor

ke perusahaan, sehingga mempelancar akses untuk memperoleh sumber pendaan

investasinya. Sedangkan fungsi keuangan maksudnya reward bagi investor atas hasil

investasinya berupa keuntungan untuk memaksimalkan kekayaan. Pasar modal juga

merupakan pasar tempat pertemuan dan melakukan transaksi antara pihak-pihak

pencari dana (emiten) dengan pihak yang kelebihan dana (surplus fund). Dimana

pihak emiten menjadikan pasar modal sebagai alternatif sumber pendanaan lain untuk

melakukan kegiatan operasional termasuk ekspansi usaha selain melalui kredit

sebagai alternatif investasi yang lebih variatif sehingga memberikan peluang untuk

meraih keuntungan yang lebih besar

Investor yang akan melakukan investasi dengan membeli saham di pasar modal

akan menganalisis kondisi perusahaan terlebih dahulu agar ivestasi yang

dilakukannya dapat memberikan keuntungan (return). Memperoleh return merupakan

tujuan utama dari aktivitas perdagangan para investor di pasar modal. Para investor

meggunakan berbagai cara untuk memperoleh return yang diharapkan, baik melalui

analisis sendiri terhadap perilaku perdagangan saham, maupun dengan memanfaatkan

sarana yang diberikan oleh para analisis pasar modal, seperti broker, dealer, dan

manajer investasi. Pola perilaku perdagangan saham di pasar modal dapat memberi

kontribusi bagi pola perilaku harga saham di pasar modal tersebut. Pola perilaku

harga saham akan menentukan pola return yang diterima dari saham tersebut (Budi

dan Nurhatmini dalam Putri, 2012).

Return saham merupakan suatu faktor yang mempengaruhi minat investor

untuk melakukan suatu investasi dalam suatu perusahaan, dengan tingginya tingkat

pengembalian yang diberikan oleh perusahaan kepada investor, maka menunjukkan

bahwa perusahaan tersebut memiliki kinerja perusahaan yang baik, sehingga investor

yakin bahwa perusahaan tersebut akan memberikan efek yang positif terhadap saham

yang telah ditanamkan investor pada pasar modal.

Salah satu jenis sekuritas yang paling popular di pasar modal adalah sekuritas

saham. Saham adalah surat berharga yang menunjukkan kepemilikan seseorang atau

(2005), saham adalah tanda bukti bentuk pengembalian bagian atau peserta dalam

perusahaan terbuka. Saham yang dinilai baik adalah saham yang mampu memberikan

return realisasi yang tidak terlalu jauh dari return ekspektasi.

Pada dasarnya nilai return dari setiap sekuritas berbeda-beda satu sama lainnya.

Tidak semua sekuritas akan memberikan return yang sama bagi para investor. Return

dari suatu sekuritas ditentukan oleh banyak hal seperti kinerja perusahaan dan strategi

perusahaan mengelola laba yang dimiliki. Perusahaan dianggap gagal keuangannya

jika perusahaan tersebut tidak mampu membayar kewajibannya pada waktu jatuh

tempo meskipun total aktiva melebihi total kewajibannya pada waktu jatuh tempo.

Kondisi yang membuat para investor dan kreditor merasa khawatir jika perusahaan

mengalami kesulitan keuangan (financial distress) yang mengarah pada

kebangkrutan. Apabila perusahaan tersebut diindikasikan gagal keuangannya, berarti

perusahaan tersebut tidak mampu mengahsilkan return yang menguntungkan bagi

pihak investor dan pada akhirnya harga sahamnya akan mengalami penurunan.

Pendapatan dari investasi saham atau return dapat berupa deviden dan capital

gain. Deviden merupakan penerimaan dari perusahaan yang berasal dari laba yang

dibagikan, sementara capital gain merupakan pendapatan yang diperoleh dari

selisisih harga saham. Apabila selisish harga tersebut negatif berarti investor

mengalami capital loss dan sebaliknya. Para investor seringkali menginginkan

keuntungan dengan segera sehingga meraka lebih menginginkan keuntungan dalam

Dalam pasar modal, tidak pastinya return yang akan diterima oleh seorang

investor membuat seorang investor harus memilih dengan sangat hati-hati alternatif

investasi yang harus dipilih. Dalam pasar modal, tidak semua saham dari perusahaan

yang memiliki profil yang baik akan memberikan return yang baik pada investor

sehingga diperlukan analisis yang lebih mendalam mengenai perusahaan tersebut.

Sebuah perusahaan mungkin saja mengalami return yang fluktuatif setiap saat karena

berbagai macam faktor baik yang bersifat mikro maupun makro. Fluktuasi return

saham perusahaan perbankan dapat dilihat pada Tabel 1.1 berikut ini.

Tabel 1.1

Daftar Rata-rata Return Saham Perusahaan Perbankan Periode 2011-2013

14 Bank Internasioanal Indonesia Tbk BNII -0,46 -0,06 -0,22

15 Bank Permata Tbk BNLI -0,24 -0,04 -0,04

16 Bank Sinar Mas Tbk BSIM -0,33 -0,17 0,07

17 Bank Swadesi Tbk BSWD 0 1,60 -0,58

18 Bank Tabungan Pensiunan Nasional Tbk BTPN 0,29 0,49 -0,15

Lanjutan Tabel 1.1

Berdasarkan Tabel 1.1 di atas, perusahaan mengalami fluktuasi nilai return

saham dari tahun ke tahun. Ada perusahaan yang mengalami peningkatan return dari

tahun ke tahun, contohnya Bank Nusantara Parahyangan Tbk. Ada pula perusahaan

mengalami penurunan return selama tahun pengamatan, contohnya Bank Capital

Indonesia Tbk.

Analisis rasio keuangan merupakan alternatif untuk menguji apakah informasi

keuangan perusahaan bermanfaat untuk melakukan klarifikasi atau prediksi terhadap

return saham di pasar modal. Analisis rasio juga digunakan untuk membantu

menganalisis laporan keuangan perusahaan sehingga dapat diketahui kekuatan dan

kelemahan suatu perusahaan. Analisis rasio juga menyediakan indikator yang dapat

mengukur tingkat profitabilitas, likuiditas, pendapatan, pemanfaatan asset dan

kewajiban perusahaan (Munawir, 2004). Dalam penelitian ini rasio yang digunakan

adalah Return On Asset (ROA), Debt To Equity Ratio (DER) Ukuran Perusahaan dan

Return On Asset (ROA) digunakan untuk mengukur efektifitas perusahaan dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Jika Return

On Asset (ROA) semakin meningkat, maka kinerja perusahaan juga semakin membaik,

karena tingkat kembalian semakin meningkat (Hardiningsih et.al., 2002). Apabila

meningkatnya ROA berarti kemampuan perusahaan dalam menghasilkan laba semakin

tinggi yang juga mengakibatkan meningkatnya harga saham yang pada akhirnya juga

berdampak pada kenaikan return saham.

Debt to Equity Ratio (DER) merupakan rasio solvabilitas yang mencerminkan

kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh

beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Semakin tinggi

DER menunjukkan semakin besar total hutang terhadap total ekuitas, juga akan

menunjukkan semakin besar ketergantungan perusahaan terhadap pihak luar (kreditur)

sehingga tingkat resiko perusahaan semakin besar. Hal ini akan berdampak pada

menurunnya harga saham di bursa, sehingga return saham akan menurun (Putri, 2012).

Ukuran perusahaan dapat digunakan untuk mewakili karakteristik keuangan

perusahaan. Ukuran perusahaan (firm size) menggambarkan besar kecilnya suatu

perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata tingkat

penjualan dan rata-rata total aktiva. Dalam penelitian ini ukuran perusahaan diukur

dengan menggunakan total aktiva. Menurut Gitman dalam Raida (2010) dari segi

kemauan dan prestise investor secara alternatif akan lebih menyakini pada

perusahaan yang berukuran besar untuk menanamkan dananya daripada perusahaan

Status kepemilikan digunakan untuk pengelompokkan atas perusahaan yang

bersifat kualitatif (misal: jenis perusahaan, kebijakan perusahaan, perbedaan situasi

dan lain-lain). Dalam penelitian ini menggunakan perusahaan perbankan yang dimana

terdapat bank-bank milik pemerintah, milik daerah, milik nasional maupun milik

swasta. Bank milik pemerintah disimbolkan dengan angka 1 (satu) dan bank milik

lainnya (swasta) disimbolkan dengan angka 0 (nol).

Kenyataannya, tidak semua teori yang telah dipaparkan diatas sejalan dengan

bukti empiris yang ada. Seperti yang terjadi dalam perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2013. Berikut ini dapat dilihat

gambaran suatu data empiris mengenai hubungan variabel-variabel independen

dengan return saham.

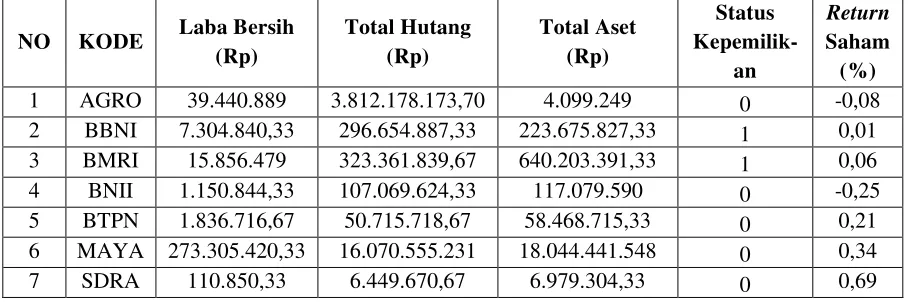

Tabel 1.2

Nilai Rata-rata Laba Bersih, Total Hutang, Total Aset, Status Kepemilikan dan Return Saham di Beberapa Perusahan Perbankan yang terdaftar

di Bursa Efek Indonesia Pada Tahun 2011-2013

NO KODE Laba Bersih

6 MAYA 273.305.420,33 16.070.555.231 18.044.441.548 0 0,34

7 SDRA 110.850,33 6.449.670,67 6.979.304,33 0 0,69

Berdasarkan Tabel 1.2 diatas dapat dilihat indikasi adanya fenomena gap.

Dimana adanya perkembangan return saham perusahaan perbankan yang mengalami

fluktuasi. Fluktuasi return saham tersebut dipengaruhi oleh banyak faktor sehingga

perlu diketahui dan diteliti lanjut faktor-faktor yang menjadi penyebabnya.

Laba bersih merupakan pendapatan yang diperoleh setelah dikurangi pajak

dan bunga. Semakin besar kemampuan perusahaan dalam mendapatkan laba bersih

maka semakin meningkat kepercayaan investor untuk berinvestasi pada perusahaan

tersebut. Dari tabel 1.2 dapat diketahui bahwa ada beberapa perusahan yang memiliki

laba bersih yang tinggi dan adapula yang rendah yang diikuti dengan tinggi dan

rendahnya return saham. Laba bersih tertinggi terjadi pada Bank Mayapada

Internasional Tbk sebesar Rp 273.305.420,33 yang diikuti oleh tingginya return

saham yaitu 0,34%. Begitu juga dengan Bank Tabungan Pensiunan Nasional Tbk

yang laba bersihnya Rp 1.150.844,33 hal ini juga diikuti dengan tingginya return

saham yaitu 0,21%. Namun hal ini tidak terjadi pada Bank Negara Indonesia

(Persero) Tbk yang mengalami kenaikkan laba bersih sebesar Rp 7.304.840,33 tetapi

kenaikkan laba bersih bersih ini membuat rendahnya return saham yaitu 0,01%.

Hutang (leverage) merupakan suatu kewajiban yang harus dibayarkan oleh

perusahaan setiap tahunnya. Semakin besar biaya hutang yang mesti dibayarkan

perusahaan maka profitabilitas perusahaan akan berkurang. Dari tabel 1.2 diketahui

bahwa hutang perusahaan juga memiliki hutang yang tinggi dan juga rendah yang

diikuti dengan tinggi dan rendahnya return saham. Hutang tertinggi terjadi pada Bank

return saham rendah yaitu -0,08%. Begitu juga dengan Bank Internasional Indonesia

Tbk yang hutangnya sebesar Rp 107.069.624,33 tetapi hal ini diikuti dengan

rendahnya return saham yaitu -0,25%. Namun hal ini tidak terjadi pada Bank

Himpunan Saudara 1906 Tbk yang memiliki hutang sebesar Rp 6.449.670,67 tetapi

memiliki return saham tertinggi yaitu 0,69%.

Aset merupakan sumber ekonomi yang diharapkan member manfaat usaha

dikemudian hari. Aset disini digunakan dalam ukuran perusahaan. Ukuran perusahaan

(firm size) dapat diartikan sebagai besar kecilnya perusahaan dapat dilihat dari nilai

equity, nilai perusahaan ataupun hasil nilai aktiva dari suatu perusahaan. Dari tabel

1.2 diketahui bahwa aset perusahaan juga memiliki aset yang tinggi dan juga rendah

yang diikuti dengan tinggi dan rendahnya return saham. Aset tertinggi terjadi pada

Bank Mayapada Internasional Tbk sebesar Rp 18.044.441.548 yang diikuti dengan

tingginya return saham yaitu 0,34%. Begitu juga pada Bank Mandiri (Persero) Tbk

yang asetnya sebesar Rp 640.203.391,33 tetapi hal ini diikuti dengan rendahnya

return saham yaitu 0,06%. Namun hal ini tidah terjadi pada Bank Tabungan

Pensiunan Nasional yang memiliki aset sebesar Rp 58.468.715,33 tetap memiliki

return saham yang tinggi yaitu 0,21%.

Selain hal-hal di atas ada faktor lain yang juga mempengaruhi return saham

yaitu status kepemilikan saham. Dimana status kepemilikan ini terbagi dua yaitu

kepemilikan bank pemerintah dan kepemilikan bank selainnya (swasta). Bank milik

pemerintah disimbolkan dengan angka 1 (satu) dan bank milik lainnya (swasta)

Dari sejumlah besar perusahaan yang terdaftar pada Bursa Efek Indonesia,

penulis memilih melakukan penelitian pada perusahaan Perbankan. Pemilihan

kelompok perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia karena

saat ini kegiatan masyarakat Indonesia sehari-hari tidak lepas dari jasa perbankan dan

perusahaan perbankan merupakan perusahaan yang mempunyai kontribusi cukup

besar terhadap pendapatan negara.

Histori lain yang mendasari dunia perbankan di Indonesia adalah seperti

diketahui bahwa pada tahun 1998 kondisi-kondisi perbankan sangat memprihatinkan,

ini ditandai dengan dilikuidasinya 16 bank dampak krisis moneter. Kondisi tersebut

mengakibatkan berkurangnya kepercayaan masyarakat terhadap industri perbankan.

Fenomena ini berakibat pada turunnya minat investor untuk membeli saham

perbankan, konsekuensi yang terjadi harga saham perbankan mengalami penurunan.

Krisis pada tahun 1998 telah berlalu, kini perbankan Indonesia dihadapkan kembali

dengan krisis yang lebih dahsyat yaitu krisis keuangan global yang berawal dari

resesi ekonomi AS pada tahun 2008 sehingga fenomena-fenomena tersebut di atas

menjadi pertimbangan menarik bagi peneliti menuangkan hasil penelitian ini dalam

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka permasalahan yang akan

dibahas dalam skripsi ini adalah:

“Apakah return on asset, debt to equity ratio, ukuran perusahaan dan status

kepemilikan berpengaruh terhadap return perusahaan Perbankan yang terdaftar di

Bursa Efek Indonesia (BEI) periode tahun 2011-2013?”

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh dari

return on asset, debt to equity ratio, ukuran perusahaan dan status kepemilikan

terhadap return saham perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia

periode tahun 2011-2013.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah wawasan dan

memperkaya khasanah penelitian mengenai pengaruh return on asset, debt

to equity ratio dan ukuran perusahaan terhadap return saham.

2. Bagi Peneliti Lainnya

Menjadikan penelitian ini sebagai bahan refrensi dan dasar pengembangan

3. Bagi Investor

Penelitian ini bisa dijadikan alat bantu analisis terhadap saham yang

diperjualbelikan di bursa melalui variabel-variabel yang digunakan dalam

penelitian ini sehingga para investor dapat memilih pilihan investasi yang

dinilai paling tepat.

4. Bagi Perusahaan

Dengan adanya penelitian ini diharapkan dapat digunakan sebagai bahan

BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

Undang-undang Republik Indonesia No. 8 tahun 1995 Pasal 1 butir 13 UU 8/95

menyatakan bahwa pasar modal adalah kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan

efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Pasar modal memiliki peran penting bagi perekonomian suatu negara karena pasar

modal menjalankan dua fungsi, yaitu sebagai sarana bagi pendanaan usaha atau

sebagai sarana bagi perusahaan untuk mendapatkan dana dari investor dan sebagai

sarana bagi masyarakat untuk berinvestasi pada instrumen keuangan seperti saham,

obligasi, reksa dana, dan lain-lain.

Pasar modal yang dinyakini sebagai wahana penghimpun dana jangka panjang

merupakan alternatif sumber dana bagi semua perusahaan. Saling ketergantungan ini

mengisi antara peranan pasar modal dan perbankan dalam menarik dana dari

masyarakat dan mengalokasikannya, terkait dengan kebutuhan dari peru

sahaan-perusahaan itu sendiri. Selain sahaan-perusahaan untuk menginvestasi yang mutlak

2.2 Saham

2.2.1 Pengertian Saham

Saham didefenisikan sebagai surat berharga sebagai bukti penyertaan atau

pemilikan individu maupun institusi yang dikeluarkan oleh sebuah perusahaan

yang berbentuk Perseroan Terbatas (PT) (Sunariyah, 2004:126).

Jogiyanto (2003:67-77) saham dapat dibedakan menjadi dua yaitu:

1. Saham Preferen (Preferent Stock)

Saham preferen merupakan saham yang mempunyai sifat gabungan antara

obligasi dan saham biasa. Seperti obliagasi membayarkan bunga atas

pinjaman, saham preferent juga memberikan hasil yang tetap berupa deviden

preferen. Beberapa karakteristik saham preferent sebagai berikut:

a. Hak Preferen terhadap Deviden

Hak preferen terhadap deviden artinya hak untuk menerima deviden

terlebih dahulu dibandingkan dengan pemegang saham biasa.

b. Hak Deviden Kumulatif

Hak deviden kumulatif artinya hak kepada pemegang saham preferen untuk

menerima deviden tahun-tahun sebelumnya yang belum dibayarkan

sebelum pemegang saham biasa menerima devidennya.

c. Devidends in Arrears

Devidends in arrears artinya deviden-deviden periode lalu yang belum

dibagikan dan akan dibagikan nanti dalam bentuk deviden kumulatif.

Hak preferen pada waktu likuidasi artinya hak saham preferen untuk

mendapatkan terlebih dahulu aktiva perusahaan dibandingkan dengan

saham biasa pada saat terjadi likuidasi.

2. Saham Biasa (Common Stock)

Jika perusahaan hanya mengeluarkan satu kelas saham saja, maka ini

biasanya dalam bentuk saham biasa (common stock). Pemegang saham

adalah pemilik dari perusahaan yang mewakilkan kepada manajemen untuk

menjalankan operasi perusahaan.setiap pemegang saham memperoleh

sertifikat saham yg tercantum nama, alamat, dan hak suara pemegang saham.

Sebagai surat berharga, saham mengandung perikatan yang setiap

penerbitannya dijamin oleh Undang. Untuk di Indonesia

Undang tersebut berupa Undang Perseroan Terbatas,

Undang-Undang Pasar Modal beserta aturan pelaksanaannya. Beberapa hak dimiliki

oleh pemegang saham biasa sebagai berikut:

a. Hak Kontrol

Pemegang saham biasa mempunyai hak untuk memilih dewan direksi. Ini

berati bahwa pemegang saham mempunyai hak untuk mengontrol siapa

yang akan memimpin perusahaannya. Pemegang saham dapat melakukan

hak kontrolnya dalam bentuk memveto dalam pemilihan direksi di rapat

tahunan pemegang saham atau memveto pada tindakan yang membutuhkan

persetujuan pemegang saham.

Hak menerima pembagian keuntungan artinya hak pemegang saham biasa

untuk mendapatkan bagian dari keuntungan perusahaan.

c. Hak Preemptive

Hak preemptive artinya hak untuk mendapatkan persentasi kepemilikan

yang sama jka perusahaan mengeluarkan tambahan lembar saham untuk

tujuan melindungi hak control dari pemegang saham lama an melindungi

harga saham lama dari kemerosotan nilai.

3. Saham Treasuri (Treasury Stock)

Saham treasuri merupakan saham milik perusahaan yang sudah dikeluarkan

dan beredar yang kemudian dibeli kembali oleh perusahaan untuk disimpan

sebagai treasuri yang nantinya dapat dijual kembali.

2.2.2 Resiko Saham

Sebagai instrument investasi, saham memiliki resiko sebagai berikut

1. Capital Loss

Capital loss merupakan kebalikan dari capital gain, yaitu suatu kondisi

dimana investor menjual saham lebih rendah dari harga beli.

2. Resiko Likuiditas

Perusahaan yang sahamnya dimiiki, dinyatakan bangkrut oleh pengadilan

atau perusahaan tersebut dibubarkan. Dalam hal ini hak klaim dari pemegang

saham mendapat prioritas terakhir setelah seluruh kewajiban perusahaan

terdapat sisa dari penjualan kekayaan perusahaan tersebut, maka sisa

tersebut dibagi secara proposional kepada seluruh pemegang saham. Namun

jika tidak terdapat sisa kekayaan perusahaan, maka pemegang saham tidak

akan memperoleh hasil dari likuiditas tersebut. Kondisi ini merupakan resiko

terberat dari pemegang saham. Untuk itu pemegang saham dituntut untuk

secara terus menerus mengikuti perkembangan perusahaan.

2.3 Return Saham

Return adalah tingkat pengembalian yang dinikmati oleh investor dari kelebihan

investasi yang dilakukan. Tanpa adanya keuntungan yang dapat dinikmati dari suatu

investasi tentunya investor tidak akan mau berinvestasi. Return saham merupakan

salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan

atas keberanian investor menanggung risiko atas investasi yang dilakukannya.

Return saham merupakan income yang diperoleh oleh pemegang saham sebagai

hasil dari investasinya di perusahaan tertentu. Return saham dapat dibedakan menjadi

dua jenis (Jogiyanto, 2003:109), yaitu:

1. Return realisasi (realized return), merupakan return yang telah terjadi. Return

realisasi dihitung berdasarkan data historis. Return realisasi penting karena

digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return histori ini

juga berguna sebagai dasar penentuan return ekspektasi dan risiko di masa datang.

2. Return ekspektasi (expected return), merupakan return yang diharapkan akan

Perhitungan return saham (total return) terdiri dari captal gain (loss) dan yield

(Jogiyanto, 2003:110). Captal gain (loss) merupakan selisih anatara nilai penjualan

saham dengan nilai penjualan saham. Pendapatan yang berasal dari captal gain

disebabkan harga jual saham lebih besar dari harga belinya. Sebaliknya jika harga

jual saham lebih kecil dari harga beli disebut captal loss. Sedangkan yield (deviden)

merupakan pembagian laba bersih badan usaha kepada pemegang saham yang

diputuskan melalui rapat umum pemegang saham. Besarnya deviden yang dibagikan

tergantung dari besar kecilnya laba yang diperoleh badan usaha dan kebijakan

pembagian deviden.

Retun Total = Capital gain (loss) + Yield

Capital gain (loss) merupakanselisih untung (rugi) dari harga investasi

sekarang relative dengan harga periode yang lalu (Jogiyanto, 2003:110) :

Capital gain atau capital loss = ��−��−�

��−� Keterangan:

Pt = Harga saham periode sekarang

Pt-1 = Harga saham periode sebelumnya

Yield merupakan persentase penerimaan kas 29eriodic terhadap harga investasi

periode tertentu dari suatu investasi, untuk saham biasa dimana pembayaran periodik

Dt rupiah per lembar, maka yield dapat dituliskan sebagai berikut (Jogiyanto,

Yield = �� ��−�

Keterangan :

Dt = Deviden kas yang dibayarkan

Pt-1 = Harga saham periode sebelumnya

Sehingga return total dapat dirumuskan sebagai berikut (Jogiyanto, 2003:111):

Return Total = ��−��−�

��−�

+

�� ��−�

=

��−��−�+��

��−�

Keterangan :

Pt = Harga saham periode sekarang

Pt-1 = Harga saham periode sebelumnya

Dt = Deviden kas yang dibayarkan

Namun mengingat tidak selamnya perusahaan membagikan deviden kas

secara periodik kepada pemegang sahamnya, maka return saham dapat dihitung

sebagai berikut (Jogiyanto, 2003:111) :

Return Saham = ��−��−� ��−�

Keterangan :

Pt = Harga saham periode sekarang

2.4 Investasi

Menurut Abdul Halim (2002:2) dalam Farkhan dan Ika (2013) “Pengertian

Invesatasi pada hakekatnya merupakan penempatan sejumlah dana saat ini dengan

harapan untuk memperoleh keuntungan dimasa yang akan datang”. Untuk melakukan

investasi dipasar modal diperlukan pengetahuan yang cukup, pengalaman serta naluri

bisnis untuk menganalisis efek-efek mana yang akan dibeli, mana yang dijual dan

mana yang tetap dimiliki. Sebagai investor harus rasional dalam menghadapi pasar

jual beli saham. Selain itu,

Return merupakan hasil yang diperoleh dari investasi atau tingkat keuntungan

yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya. Tanpa

keuntungan yang diperoleh dari suatu investasi yang dilakukannya, tentunya investor

tidak mau melakukan investasi yang tidak ada hasilnya. Setiap investasi, baik jangka

pendek maupun jangka panjang mempunyai tujuan utama yaitu memperoleh

keuntungan yang disebut return, baik secara langsung maupun tidak langsung.

2.5 Laporan Keuangan

Laporan keuangan adalah hasil tindakan pembuatan ringkasan data keuangan

perusahaan keuangan. Laporan keuangan ini disusun untuk kepentingan manajemen

dan pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data

keuangan perusahaan (Jumingan, 2006:4).

1. Neraca

Neraca merupakan suatu laporan mengenai posisi keuangan perusahaan pada suatu

waktu tertentu (Brigham dan Houston,2010:87).

2. Laporan Laba-Rugi

Laporan laba-rugi merupakan laporan yang merangkum pendapatan dan beban

perusahaan selama periode akuntansi tertentu, yang umumnya setiap kuartal atau

satu tahun(Brigham dan Houston,2010:87).

3. Laporan Laba Ditahan

Laporan laba ditahan merupakan laporan yang menunjukkan berapa banyak laba

perusahaan yang ditahan bila dibandingkan dengan yang dibayarkan sebagai

deviden. Jumlah laba ditahan yang terlihat di sini adalah jumlah laba ditahan

tahunan untuk setiap tahun sejarah perusahaan(Brigham dan Houston,2010:87).

4. Laporan Arus kas

Laporan arus kas merupakan laporan yang menjelaskan dampak aktivitas operasi,

investasi dan pembiayaan perusahaan terhadap arus kas selama satu periode

akuntansi(Brigham dan Houston,2010:88).

2.6 Analisis Rasio Keuangan

Analisis rasio keuangan merupakan instrumen analisis perusahaan yang

ditujukan untuk menunjukkan perubahan dalam kondisi keuangan perusahaan yang

bersangkutan. Dengan analisis rasio keuangan ini dapat diketahui kekuatan dan

dipakai sebagai sistem peringatan awal (early warning system) terhadap kemunduran

kondisi keuangan perusahaan yang mengakibatkan tidak akan memberikan kepastian

going concern perusahaan khususnya untuk perusahaan yang go public.

Perusahaan yang melakukan penjualan kepada masyarakat bertujuan untuk

menambah modal kerja perusahaan, perluasan usaha dan diversifikasi produk. Untuk

menarik investor, perusahaan harus mampu menunjukkan kinerjanya. Pengukuran

kinerja dapat dilakukan menggunakan rasio keuangan. Investor tertarik dengan saham

yang memiliki return positif dan tinggi karena akan meningkatkan kesejahteraan

investor. Investor sebelum melakukan investasi pada perusahaan yang terdaftar di

BEI akan melakukan analisis kinerja perusahaan antara lain menggunakan rasio

keuangan sehingga kinerja keuangan perusahaan berkaitan dengan return perusahaan

(Husnan, 2003).

Menurut Harahap (2011:297) “rasio keuangan adalah angka yang diperoleh

dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan (berarti)”. Dalam penelitian ini

rasio keuangan yang digunakan peneliti untuk melakukan analisis adalah Return on

Asset (ROA), Debt to Equity Ratio (DER), Ukuran Perusahaan dan Status

Kepemilikan.

2.7 Return on Asset (ROA)

ROA merupakan salah satu rasio profitabilitas yang menunjukkan kemampuan

Dendrawijaya (2003) dalam Putri (2012), semakin besar ROA suatu perusahaan maka

semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset. Dengan

pencapaian laba yang tinggi, maka investor dapat mengaharapkan keuntungan dari

deviden karena hakikatnya dalam ekonomi konvensional, motif investasi adalah

untuk memperoleh laba yang tinggi, maka apabila suatu saham menghasilkan deviden

yang tinggi ketertarikan investor juga akan meningkat, sehingga kondisi tersebut akan

berdampak pada peningkatan return saham.

Secara sistematis ROA dapat dirumuskan sebagai berikut (Syahyunan,

2013:94):

Return on Asset = ����������

�����������

�

���

%

2.8 Debt to Equity Ratio (DER)

DER merupakan rasio hutang terhadap modal. Rasio ini mengukur seberapa

jauh perusahaan dibiayai oleh hutang, di mana semakin tinggi rasio ini

menggambarkan gejala yang kurang baik bagi perusahaan. Peningkatan hutang pada

gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para

pemegang saham termasuk dividen yang diterima karena kewajibannya untuk

membayar hutang lebih diutamakan daripada pembagian dividen (Sartono, 2001)

dalam Puspitasari (2012:18). Dan dengan tingginya DER juga dapat mengurangi

minat investor untuk berinvestasi, dengan itu dapat menurunkan harga saham

Secara sistematis DER dapat dirumuskan sebagai berikut (Syahyunan,

2013:93):

Debt to Equity Ratio = Total Kewajiban

Total Ekuitas

2.9 Ukuran Perusahaan (Size)

Size adalah ukuran perusahaan berdasarkan kapitalisasi pasarnya. Ukuran

perusahaan diukur dengan menggunakan logaritma natural dari total asset

perusahaan. Bentuk logaritma digunakan karena pada umumnya nilai asset

perusahaan sangat besar, sehingga menyeragamkan nilai dengan variabel lainnya

dengan menglogaritma naturalkan total asset (Sugiarto, 2011).

Ukuran perusahaan (size) menggambarkan besar kecilnya suatu perusahaan

yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata tingkat penjualan dan

rata-rata total aktiva. Perusahaan yang berskala besar akan lebih mudah memperoleh

pinjaman dibandingkan dengan perusahaan kecil. Perusahaan yang besar memiliki

pertumbuhan yang relatif lebih besar dibandingkan perusahaan kecil, sehingga tingkat

pengembalian (return) saham perusahaan besar lebih besar dibandingkan return

saham pada perusahaan berskala kecil. Oleh karena itu, investor akan lebih

berspekulasi untuk perusahaan besar dengan harapan keuntungan (return) yang besar

Secara sistematis size dapat dirumuskan sebagai berikut (Sugiarto, 2011):

Size = Ln Total Aktiva

2.10 Status Kepemilikan

Status kepemilikan digunakan untuk pengelompokkan atas perusahaan yang

bersifat kualitatif (misal: jenis perusahaan, kebijakan perusahaan, perbedaan situasi

dan lain-lain). Dalam penelitian ini menggunakan perusahaan perbankan yang dimana

terdapat bank-bank milik pemerintah, milik daerah, milik nasional maupun milik

swasta. Bank milik pemerintah disimbolkan dengan angka 1 (satu) dan bank milik

selainnya (swasta) disimbolkan dengan angka 0 (nol).

2.11 Jenis Bank dari Segi Kepemilikan

Jenis Bank dilihat dari segi kepemilikan maksudnya adalah siapa saja yang

memiliki Bank tersebut. Kepemilikan ini dapat dilihat dari akte pendirian dan

penguasaaan saham yang dimiliki Bank yang bersangkutan.

Jenis bank dilihat dari segi kepemilikan adalah sebagai berikut (Kasmir,

2004:29-30):

a. Bank milik Pemerintah

Di mana baik akte pendirian maupun modalnya dimiliki oleh Pemerintah,

sehingga seluruh keuntungan Bank ini dimiliki oleh pemerintah pula.

Contoh Bank milik Pemerintah antara lain:

- Bank Rakyat Indonesia (BRI)

- Bank Tabungan Negara (BTN)

- Bank Mandiri

Sedangkan Bank Milik Pemerintah Daerah BPD) terdapat didaerah tingkat I

dan II masing-masing provinsi yaitu:

- BPD Sumatera Utara

- BPD Sumatera Selatan

- BPD DKI Jakarta

- BPD Jawa Barat

- dan BPD lainnya

b. Bank milik Swasta Nasional

Merupakan Bank yang seluruh atau sebagian besarnya dimiliki oleh swasta

nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula

pembagian keuntungannya diambil oleh swasta pula.

Contoh Bank milik Swasta Nasional antara lain:

- Bank Bumi Putra

- Bank Danamon

- Bank Bukopin

- Bank Internasional Indonesia

- Bank Central Asia

- Bank Lippo

- dan Bank Swasta lainnya

Dalam Bank swasta milik nasional termasuk pula Bank-Bank yang dimiliki

oleh badan usaha yang berbentuk koperasi.

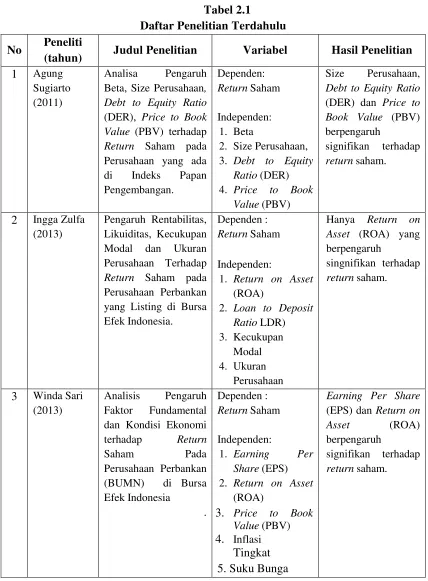

2.12 Penelitian Terdahulu

Berikut ini adalah penelitian terdahulu yang dijadikan referensi dalam

Tabel 2.1

Daftar Penelitian Terdahulu No Peneliti

(tahun) Judul Penelitian Variabel Hasil Penelitian

1 Agung

Sugiarto (2011)

Analisa Pengaruh

Beta, Size Perusahaan,

Debt to Equity Ratio

(DER), Price to Book

Value (PBV) terhadap Return Saham pada Perusahaan yang ada

2. Size Perusahaan,

3. Debt to Equity Ratio (DER) 4. Price to Book

Value (PBV)

Size Perusahaan, Debt to Equity Ratio

Lanjutan Tabel 2.1 No Peneliti

(tahun) Judul Penelitian Variabel Hasil Penelitian 4 Farkhan dan

The Effect Price to Book Value (PBV),

Dari landasan teori dan penelitian terdahulu, maka yang menjadi

varibel-variabel dalam penelitian ini adalah return on asset (ROA), debt to equity ratio

(DER), ukuran perusahaan dan status kepemilikan sebagai variabel independen

Dalam melakukan analisis para investor akan mempelajari laporan keuangan

yang salah satunya dengan menggunakan analisis rasio keuangan, mengindentifikasi

kecenderungan atau pertumbuhan yang mungkin ada, mengevaluasi efisiensi

operasional dan memahami sifat dasar dan karateristik operasional dari perusahaan

tersebut.

ROA merupakan rasio yang mengukur kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total asset maupun modal sendiri. Return on asset

merupakan salah satu rasio yang digunakan untuk mengukur laba perusahaan. Penelitian

Ang (1997) dalam Zulfa (2013) ROA digunakan untuk mengetahui kinerja perusahaan

berdasarkan kemampuan perusahaan dalam mendayagunakan jumlah aset yang dimiliki,

ROA akan dapat menyebabkan apresiasi dan depresiasi harga saham. ROA yang semakin

tinggi akan meningkatkan daya tarik investor, sehingga harga saham relatif meningkat,

demikian pula return saham akan meningkat. Berdasarkan uraian diatas dapat

disimpulkan bahwa terdapat pengaruh signifikan positif ROA terhadap return saham.

DER merupakan rasio hutang terhadap modal. DER perusahaan berpengaruh

negatif signifikan terhadap return saham. Rasio DER yang tinggi menunjukkan

komposisi total hutang (hutang jangka pendek dan hutang jangka panjang) semakin

besar apabila dibandingkan dengan total modal sendiri, sehingga hal ini akan

berdampak pada semakin besar pula beban perusahaan terhadap pihak eksternal (para

kreditur). Akibatnya perusahaan yang bersangkutan menjadi kurang menarik di mata

investor. Penelitian Natarsyah (2003) dan Wahyudi (2003) dalam Sugiarto (2011)

terhadap return saham perusahaan. Berdasarkan uraian diatas dapat disimpulkan

bahwa terdapat pengaruh signifikan negatif DER terhadap return saham.

Ukuran Perusahaan (size) adalah ukuran perusahaan berdasarkan kapitalisasi

pasarnya. Proxy ini dapat ditentukan melalui log natural dari total asset. Ukuran

perusahaan berpengaruh positif signifikan terhadap return saham. Perusahaan kecil

cenderung marginal dalam kemampuan, sehingga harga sahamnya cenderung lebih

sensitif untuk berubah dalam bidang ekonomi dan perusahaan ini mempunyai

kecenderungan yang kecil untuk berkembang dalam kondisi ekonomi yang sulit.

Penelitian Wahyudi (2003) dan Wang & Xu (2002) dalam Sugiarto (2011)

menyatakan bahwa ukuran perusahaan mempunyai pengaruh positif signifkan

terhadap return saham perusahaan. Perusahaan-perusahaan kecil cenderung memiliki

tingkat leverage financial yang tinggi dan problem cash flow. Sedangkan perusahaan

dengan skala besar akan lebih mampu dalam memenuhi permintaan pasar, mampu

beroperasi pada tingkat yang optimal dan pada akhirnya lebih mampu menghasilkan

laba dalam jumlah yang relatif lebih besar apabila dibandingkan dengan perusahaan

dengan ukuran kecil. Perolehan laba emiten yang cukup besar akan memberikan

signal yang positif terhadap investor, sehingga akan meningkatkan return saham.

Satus kepemilikan saham terbagi menjadi dua yaitu kepemilikan bank

pemerintah dan kepemilikakan bank selainnya (swasta). Status kepemilikan ini akan

dimasukkan ke dalam variabel dummy (dummy variable) yaitu nilai 1 (satu) untuk

kepemilikan bank pemerintah dan nilai 0 (nol) untuk kepemilikan bank selainnya

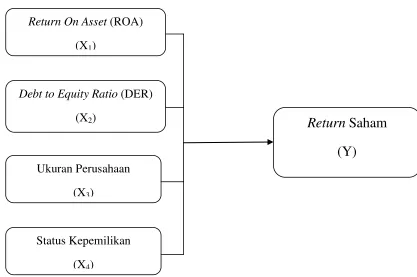

Berdasarkan latar belakang masalah, tinjauan pustaka dan hasil penelitian

terdahulu, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai

berikut:

Gambar 2.1 Kerangka Konseptual

2.14 Hipotesis

Berdasarkan landasan, tinjauan pustaka dan kerangka konseptual yang telah

dikemukakan di atas, maka hipotesis penelitian ini adalah bahwa terdapat pengaruh

return on asset, debt to equty ratio, ukuran perusahaan dan status kepemilikan secara

signifikan terhadap return saham perbankan di Bursa Efek Indonesia.

Return On Asset (ROA) (X1)

Debt to Equity Ratio (DER) (X2)

Ukuran Perusahaan (X3)

Status Kepemilikan (X4)

Return

Saham

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Desain penelitian yang digunakan adalah penelitian asosiatif, yaitu penelitian

yang bertujuan untuk mengetahui hubungan atau pengaruh antara dua variabel atau

lebih (Sugiyono,2008:57).

3.2. Tempat dan Waktu Penelitian 3.2.1 Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia (BEI) melalui media

internet dengan situs

dan

Bursa Efek Indonesia (BEI) periode tahun 2011-2013.

3.2.3 Waktu Penelitian

Penelitian ini dilaksanakan sejak bulan Oktober 2014 sampai dengan

Maret 2015.

3.3. Batasan Operasional

Untuk memusatkan pembahasan dan menganalisis masalah, maka perlu

1. Variabel independen dalam penelitian ini adalah return on asset (ROA), debt to

equity ratio (DER), ukuran perusahaan dan status kepemilikan.

2. Variabel dependen dalam penelitian ini adalah return saham.

3. Objek dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia (BEI) periode tahun 2011-2013.

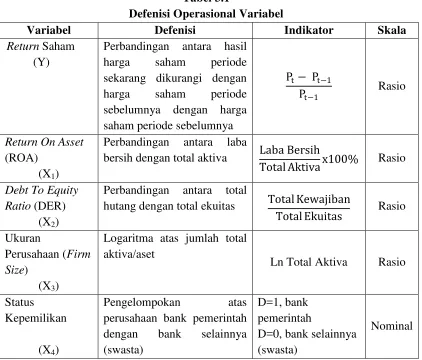

3.4. Definisi Operasional Variabel

Definisi operasional suatu variabel adalah definisi yang diberikan pada suatu

variabel dengan cara membenarkan suatu operasional yang diperlukan untuk

mengukur variabel tersebut. Definisi operasional variabel penelitian ini adalah:

3.4.1 Variabel Terikat (Dependen Variable)

Variabel dependen (variabel terikat) merupakan variabel yang menjadi

perhatian utama dalam sebuah pengamatan dan menjadi variabel yang

dipengaruhi atau dijelaskan oleh variabel independen (Erlina, 2008:42).

Variabel dependen yang digunakan dalam penelitian ini adalah return saham

yaitu income yang diperoleh oleh pemegang saham sebagai hasil dari

investasinya di perusahaan tertentu. Return saham dapat dibedakan menjadi dua

jenis (Jogiyanto, 2003:109), yaitu return realisasi (realized return) merupakan

return yang telah terjadi dan return ekspektasi (expected return) merupakan

return yang diharapkan akan diperoleh oleh investor di masa mendatang.

Return Saham = Pt− Pt−1

Pt−1

3.4.2 Variabel Bebas (independent Variable)

Variabel independen (variabel bebas) merupakan variabel yang dapat

mempengaruhi perubahan dependen dan dapat mempunyai hubungan yang

bersifat negatif ataupun positif bagi variabel dependen nantinya (Ginting dan

Situmorang, 2008:98).

Dalam penelitian ini variabel independen yang digunakan terdiri atas:

1. Return on Asset (ROA)

Return on asset (ROA) digunakan untuk mengukur efektifitas perusahaan

dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang

dimilikinya. Return on asset (ROA) dapat dihitung dengan cara:

Return on asset (ROA) = Laba Bersih

Total Aktiva X 100%

2. Debt to Equity Ratio (DER)

Debt to equity ratio (DER) digunakan untuk mengukur sejauhmana

perusahaan menggunakan hutangnya dan menfaatkan sumber ekonomi

yang ada untuk menciptakan laba. Debt to equity ratio (DER) dapat

dihitung dengan cara:

Debt to equity ratio (DER) = Total Kewajiban

3. Ukuran Perusahaan (Size)

Ukuran perusahaan (firm size) digunakan untuk mengetahui besar atau

kecilnya perusahaan yang diukur dengan total aktiva perusahaan dengan

menggunakan perhitungan nilai logaritma total aktiva perusahaan

tersebut. Ukuran perusahaan (firm size) dapat dihitung dengan cara:

Size = Log Total Aktiva

4. Status Kepemilikan ( Variabel Dummy)

Variabel Dummy digunakan untuk mengkuantitatifkan variabel yang

bersifat kualitatif (misal: jenis kelamin, agama, ras, perubahan kebijakan

pemirintah, perbedaan situasi, jenis perusahaan dan lain-lain). Variabel

Dummy merupakan variabel yang bersifat kategorikal yang diduga

mempunyai pengaruh terhadap variabel yang bersifat kontinue.

Variabel Dummy hanya mempunyai 2 (dua) nilai yaitu 1 dan nilai 0, serta

diberi simbol D. Status kepemilikan dibagi menjadi dua yaitu bank

pemerintah yang status kepemilikan sahamnya dimiliki oleh pemrintah

dan bank selainnya (swasta) yang status kepemilikan sahamnya dimiliki

oleh swasta. Oleh karena itu, variabel dummy dalam penelitian ini adalah:

D = 1 , Untuk perusahaan bank yang kepemilikan sahamnya dimiliki

pemerintah. (Kepemilikan saham oleh pemerintah yaitu lebih dari 51%).

D = 0 , Untuk perusahaan bank yang kepemilikan sahamnya dimiliki

Tabel 3.1

Defenisi Operasional Variabel

Variabel Defenisi Indikator Skala

Return Saham

bersih dengan total aktiva Laba Bersih

Total Aktivax100% Rasio

Debt To Equity Ratio (DER)

(X2)

Perbandingan antara total

hutang dengan total ekuitas Total Kewajiban

Total Ekuitas Rasio Ukuran

Perusahaan (Firm Size)

(X3)

Logaritma atas jumlah total aktiva/aset

Ln Total Aktiva Rasio

Status

3.5. Populasi dan Sampel Penelitian

Menurut Ginting dan Situmorang (2008:128) populasi adalah suatu kelompok

dari elemen penelitian, dimana elemen adalah unit terkecil yang merupakan sumber

dari data yang diperlukan. Sedangkan menurut Sedarmayanti (2008:124) sampel

adalah kelompok kecil yang diamati dan merupakan bagian dari populasi sehingga

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia (BEI) yang berjumlah 39 perusahaan, dengan

memilih populasi sasaran yang mempunyai kriteria sebagai berikut:

1. Perusahaaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dan

memiliki laporan keuangan perusahaan secara lengkap yang telah diaudit dan

dipublikasikan lengkap setiap akhir tahun 2011-2013.

2. Perusahaan perbankan di Bursa Efek Indonesia (BEI) yang selalu memperoleh

laba bersih perusahaan pada tahun 2011-2013.

Berdasarkan kriteria diatas diperoleh sampel penelitian sebanyak 26 perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Sampel adalah semua yang

menjadi populasi sasaran, 26 perusahaan dengan dikalikan 3 (tiga) tahun dari laporan

keuangan maka sampel yang digunakan dalam penelitian ini sebanyak 78 sampel dan

dijelaskan dalam tabel berikut.

Table 3.2

Daftar Perusahaan yang Memenuhi Kriteria untuk Menjadi Sampel

NO NAMA PERUSAHAAN KODE KRITERIA SAMPEL

1 2

Lanjutan Tabel 3.2

17 Bank Pembangunan Daerah Jawa Timur Tbk

27 Bank Tabungan Pensiunan Nasional Tbk 32 Bank Windu Katjana Internasional

Tbk

Berdasarkan penjelasan tabel 3.2 maka diperoleh sampel penelitian sebanyak

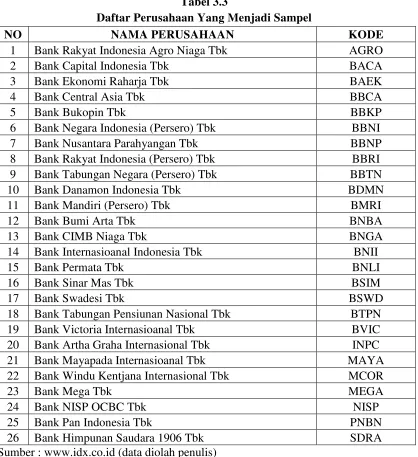

Tabel 3.3

Daftar Perusahaan Yang Menjadi Sampel

NO NAMA PERUSAHAAN KODE

1 Bank Rakyat Indonesia Agro Niaga Tbk AGRO

2 Bank Capital Indonesia Tbk BACA

3 Bank Ekonomi Raharja Tbk BAEK

4 Bank Central Asia Tbk BBCA

5 Bank Bukopin Tbk BBKP

6 Bank Negara Indonesia (Persero) Tbk BBNI

7 Bank Nusantara Parahyangan Tbk BBNP

8 Bank Rakyat Indonesia (Persero) Tbk BBRI

9 Bank Tabungan Negara (Persero) Tbk BBTN

10 Bank Danamon Indonesia Tbk BDMN

11 Bank Mandiri (Persero) Tbk BMRI

12 Bank Bumi Arta Tbk BNBA

13 Bank CIMB Niaga Tbk BNGA

14 Bank Internasioanal Indonesia Tbk BNII

15 Bank Permata Tbk BNLI

16 Bank Sinar Mas Tbk BSIM

17 Bank Swadesi Tbk BSWD

18 Bank Tabungan Pensiunan Nasional Tbk BTPN

19 Bank Victoria Internasioanal Tbk BVIC

20 Bank Artha Graha Internasional Tbk INPC

21 Bank Mayapada Internasioanal Tbk MAYA

22 Bank Windu Kentjana Internasional Tbk MCOR

23 Bank Mega Tbk MEGA

24 Bank NISP OCBC Tbk NISP

25 Bank Pan Indonesia Tbk PNBN

26 Bank Himpunan Saudara 1906 Tbk SDRA

3.6 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder kuantitatif yang

berasal dari hasil publikasi Bursa Efek Indonesia tentang data laporan keuangan yang

diperoleh dari tahun 2011 sampai tahun 2013, dan juga data dari buku-buku,

referensi, internet dan literatur ilmiah lainnya yang berkaitan dengan judul penelitian.

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan:

1. Metode studi pustaka yaitu dengan mengkaji berbagai literatur pustaka

seperti jurnal-jurnal, buku-buku dan sumber lainnya yang berkaitan dengan

penelitian.

2. Metode dokumentasi yaitu dengan cara mencatat atau mendokumentasikan

data yang diperoleh dari media internet dengan cara mendownload melalui

situs

untuk memperoleh data yang dibutuhkan dalam penelitian.

3.8 Teknik Analisis Data

Analisis data adalah merupakan kegiatan mengolah data yang telah terkumpul

kemudian dapat memberikan interprestasi pada hasil-hasil tersebut. Kegiatan dalam

analisis data meliputi: pengelompokan data setiap variabel yang diteliti, melakukan

untuk menguji hipotesis yang dirumuskan dalam penelitian ini adalah analisis regresi

berganda dengan bantuan program komputer SPSS for Windows.

3.8.1 Analisis Deskriptif

Statistik deskriptif merupakan statistik yang menggambarkan fenomena

atau populasi tertentu yang diperoleh oleh peneliti dari subjek berupa individu,

organisasional, industry atau perpektif yang lain. Serta bertujuan untuk

menjawab pertanyaan tentang: apa, siapa, kapan, dimana dan bagaimana yang

berkaitan dengan karakteristik populasi atau fenomena tersebut (Erlina,

2008:20).

3.8.2 Analisis Regresi Berganda

Penelitian ini bertujuan untuk menguji apakah return on asset (ROA),

debt to equity ratio (DER), ukuran perusahaan dan status kepemilikan

berpengaruh terhadap return saham. Untuk itu digunakan teknik analisis regresi

linear berganda, dengan model sebagai berikut:

Y = α + β1 X1 + β2 X2 + β3 X3 + β4 X4 + e

Dimana:

Y = Return Saham

α = Konstanta

X1 = Return on Asset (ROA)

X2 = Debt to Equity Ratio (DER)

X3 = Ukuran Perusahaan (Size)

β1,2,3,4 = Koefisien regresi variabel independen

e = Error term atau variabel yang tidak diteliti.

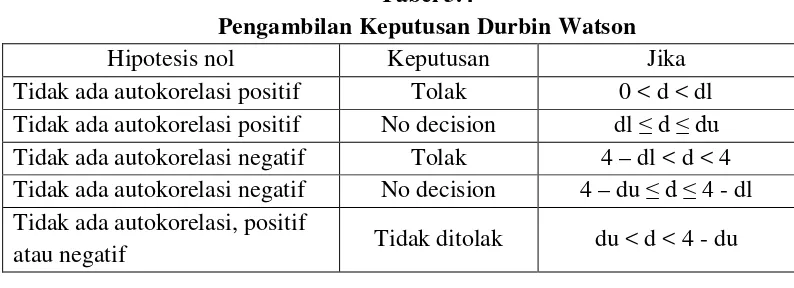

3.9 Uji Asumsi Klasik

Mengingat alat analisis yang digunakan adalah analisis regresi berganda dan

data yang digunakan dalam penelitian adalah data sekunder, maka untuk memenuhi

syarat yang ditentukan sehingga penggunaan model regresi linear berganda perlu

dilakukan pengujian atas beberapa asumsi klasik yang digunakan yaitu : pengujian

normalitas, multikolinearitas, heteroskedastisitas, dan autokorelasi yang secara rinci

dapat dijelaskan sebagai berikut:

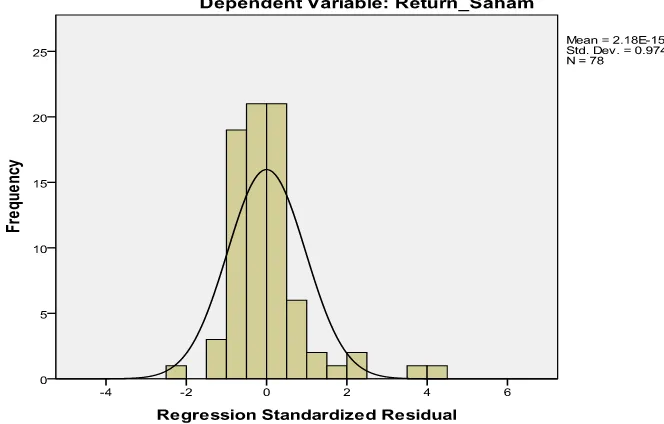

3.9.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel dependen dan variabel independen, keduanya mempunyai distribusi

normal ataukah tidak. Seperti diketahui bahwa uji t dan F mengasumsikan

bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar

maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara

untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan

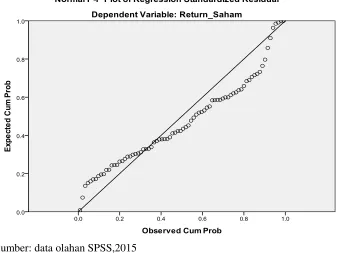

analisis grafik dan uji statistik (Ghozali, 2011:160).

a. Analisis Grafik

Salah satu uji statistik yang bisa digunakan untuk menguji normalitas

residual adalah dengan melihat grafik histogram yang membandingkan

Namun demikian hanya dengan melihat histogram hal ini dapat

menyesatkan khususnya untuk jumlah sampel yang kecil. Metode yang

lebih handal adalah dengan melihat normal probability plot yang

dibandingkan dengan garis diagonal. Jika distribusi data residual normal,

maka garis yang menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya.

Dasar pengambilan keputusan :

• Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi

normal, maka model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan pola distribusi

normal, maka regresi tidak memenuhi asumsi normalitas.

b. Uji Statistik

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati secara

visual kelihatan normal, padahal secara statistik bisa sebaliknya. Oleh sebab

itu dianjurkan disamping uji grafik dilengkapi dengan uji statistik. Salah

satu uji statistik yang bisa digunakan untuk menguji normalitas residual

adalah uji statistik non-parametrik Kolmogrov Smirnov (K-S). Uji K-S

dilakukan dengan membuat hipotesis:

HA : Data residual tidak berdistribusi normal

Pedoman pengambilan keputusan :

• Nilai Sig atau signifikan atau nilai probabilitas < 0.05. Distribusi adalah

tidak normal.

• Nilai Sig atau signifikan atau nilai probabilitas > 0.05. Distribusi adalah

normal.

3.9.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya kolerasi antar variabel bebas (independen) (Ghozali,

2011:105). Model regresi yang baik seharusnya tidak terjadi kolerasi di antara

variabel independen. Untuk mendeteksi ada atau tidaknya multikolinieritas,

maka dapat dilihat melalui nilai VIF dan nilai Tolerance. Dimana, VIF

merupakan suatu estimasi berapa besar multikolinieritas meningkatkan varian

pada suatu koefisien estimasi sebuah variabel independen/pejelas. Sedangkan

Tolerance untuk mengukur variabilitas variabel independen yang terpilih yang

tidak dijelaskan oleh variabel independen lainnya (Situmorang, et al.,

2007:104).

Pengujian terhadap ada tidaknya multikolinieritas dilakukan dengan

melihat toleransi variabel dan Variance Inflation Factor (VIF) dengan

membandingkan sebagai berikut: