ANALSISI PENGARUH MODAL SENDIRI DAN HUTANG

JANGKA PANJANG TERHADAP (PPh) BADAN TERUTANG

(Studi Kasus pada Perusahaan Industri Kimia yang Terdaftar di Bursa EfekIndonesia (BEI) Tahun 2003 s/d 2007)

Disusun Oleh

MUTRIA LISA SEPTIANI 103082029427

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP Data Pribadi

Nama : Mutria Lisa Septiani

Tempat, Tanggal Lahir : Padang, 21 September 1985

Alamat : Jl. Raya Kosambi, Klari

Kab. Karawang – Jawa Barat

Telepon : (0267) 8616485 / 0813-99984407

Email : mutrialisa_s@yahoo.co.id

Riwayat Pendidikan

Tahun Sekolah

2003 – Sekarang UIN Syarif Hidayatullah Jakarta Fakultas Ekonomi

dan Ilmu Sosial Jurusan Akuntansi

2000 – 2003 MAN 3 Rawasari Jakarta Pusat

1997 – 2000 MTsN 9 Johar Baru Jakarta Pusat

1991 – 1997 SD Negeri 06 Pasa Pakandangan (Sumbar)

Pengalaman Organisasi Tahun

2004 – 2005 Pengurus HMI MPO Cabang ciputat

2001 – 2002 Pengurus PMR Madrasah Aliyah Negeri 3 Jakarta

Pusat

2000 – 2001 Pengurus Organisasi KIR Madrasah Aliyah Negeri

3 Jakarta Pusat

Pengalaman Kerja

Abstract

aim from this watchfulness detects capital influence self and long term liabilities towards pph body utang (tax load now). sample from this watchfulness five companies that active in chemistry industrial during year 2003 until 2007. data is analyzed by using stripe analyst method.

watchfulness result shows that capital self not influential according to significant towards current tax expense. while influential long term liabilities according to significant. in test f value sig as big as 0,00 or under 0,05 (0,00<0,05) so that inferential that capital self and long term liabilities according to together or according to influential federation significant towards current tax expense.

Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh modal sendiri dan hutang jangka panjang terhadap PPh badan terutang (beban pajak kini). Sampel dari penelitian ini adalah lima perusahaan yang bergerak di bidang industry kimia selama tahun 2003 samapi 2007. Data dianalisis dengan menggunakan metode analis jalur.

Hasil penelitian menunjukkan bahwa modal sendiri tidak berpengaruh secara signifikan terhadap PPh badan terutang. Sedangkan hutang jangka panjang berpengaruh secara signifikan. Pada uji F nilai sig sebesar 0,00 atau dibawah 0,05 (0,00<0,05) sehingga dapat disimpulkan bahwa modal sendiri dan hutang jangka panjang secara bersama-sama atau secara gabungan berpengaruh signifikan terhadap PPh badan terutang.

KATA PENGANTAR

Bismillahirrahmaanirrahiim Assalammu’alaikum Wr. Wb

Puji syukur kehadirat Allah SWT yang telah melimpahkan Rahmat dan

karunia-Nya kepada penulis atas Rahmat dan karunia-karunia-Nya, akhirnya penulis dapat

menyelesaikan skripsi ini sebagai salah satu syarat untuk mencapai gelar Sarjana

Ekonomi pada jurusan akuntansi, Fakultas ekonomi dan Ilmu Sosial, Universitas

Islam Negeri Syarif Hidayatullah Jakarta.

Shalawat serta salam semoga selalu tercurah kepada junjungan kita yang telah

membawa kita dari kebodohan kepada zaman penuh ilmu pengetahuan seperti

sekarang ini.

Tak lupa penulis menyampaikan ucapan terima kasih dan penghargaan yang

setinggi-tingginya kepada semua pihak yang telah memberikan bimbigan,

tuntunan, serta bantuan moril maupun materiil dan segala bentuk bantuan-bantuan

lainnya yang teramat besar nilainya bagi penulis dan ungkapan terima kasih yang

tulus penulis sampaikan kepada :

1. Kedua orang tua tercinta, Amak dan Abak (Alm) yang dengan setulus hati

dengan penuh kasih sayang, untaian do’a dan membanting tulang untuk

penulis agar penulis dapat melanjutkan sekolah setinggi-tingginya. Ajo dan

katangah yamg tidak bosan-bosannya memberikan dukungan kepada penulis.

Uni dan uda makasih atas segala yang telah diberikan kepada penulis. Cetek

dan Pak Uncu makasih atas segalanya maafin penulis jika ada kesalahan. Uni

dina dan uda edi thanx for all. Dan untuk keponakan-keponakanqu adi, fitri,

zikri, rafli, yazra dan aisyah tente sayang sama kalian semua.

2. Bapak Dr. Yahya Hamja. MM selaku Dosen Pembimbing I. Yang ditengah

kesibukannya telah meluangkan waktu untuk memberikan bimbingan, arahan,

saran dan support kepada penulis sehimgga dapat menyelesaikan skripsi ini.

3. Bapak Muhammad Yani, SE., Msi selaku Dosen Pembimbing II beserta

untuk bimbingan dan memberikan saran, arahan dan juga support sehingga

penulis dapat menyelesaikan skripsi ini.

4. Bapak Prof. Dr. Abdul Hamid, Ms. Selaku Dekan FEIS

5. Bapak Drs. Abdul Hamid Chebba, Ak., MBA, selaku Ketua Jurusan

Akutansi. Terima kasih atas segalanya.

6. Segenap Bapak dan Ibu Dosen FEIS yang telah memberikan ilmu yang sangat

berharga dan berguna bagi penulis.

7. Pengeranqu “Dede Nikmatul Akbar” yang selalu memberikan perhatiannya

yang tidak terbatas, yang selalu menemani penulis di saat suka dan duka I luv

u 4Ever. Dan keluarga besar Bapak H. Zainuddin dan Ibu H. Siti Aisyah sekeluarga.

8. Teman-temanqu yang sangat membantu penulis.

9. Sahabat-sahabatqu dipadang sampai ketemu di padang. Taragak alah lamo

indak basuo.

10. Dan semua pihak yang telah membantu dengan penuh keikhlasan dan dengan

setulus hati yang tidak dapat disebutkan satu persatu. Semoga apa yang telah

diberikan kepada penulis di balas dengan kesempurnaan oleh Allah SWT.

DAFTAR ISI

Daftar Riwayat Hidup i

Abstract ii

Abstrak iii

Kata Pengantar iv

Daftar isi xi

Daftar Gambar xiv

Daftar Tabel xv Daftar lampiran xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 4

C. Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Konsep Modal ... 7

1. Pengertian Modal... 7

2. Jenis Modal ... 8

B. Hutang Jangka Panjang... 10

2. Komponen Hutang Jangka Panjang... 10

C. Perpajakan... 14

1. Pengertian Pajak ... 14

2. Pajak Penghasilan (PPh) ... 15

3. Subjek Pajak ... 15

D. Pajak Penghasilan (PPh) Badan ... 18

E. Pajak Penghasilan (PPh) 6 ... 19

F. Pajak Penghasilan (PPh) 9 ... 21

G. Pajak Penghasilan (PPh) 25 ... 21

H. Pajak Penghasilan (PPh) 28A dan 29 ... 21

I. Konsep Laporan Keuangan... 22

1. Pengertian Laporan Keuangan ... 22

2. Karakteristik Kualitas Laporan Keuangan ... 24

J. Kerangka Pemikiran ... 25

K. Tinjauan Penelitian Sebelumnya ... 27

L. Perumusan Hipotesis ... 28

BAB III METODELOGI PENELITIAN ... 29

A. Ruang Lingkup Penelitian ... 29

B. Metode Penentuan Sampel... 29

C. Metode Pengumpulan Data... 30

D. Pengujian Hipotesis ... 31

E. Operasional Variabel Penelitian... 33

A. Gambaran Umum Objek Penelitian ... 34

B. Analisis Deskriptif Variabel Penelitian ... 45

C. Penemuan dan Pembahasan ... 50

BAB V KESIMPULAN DAN IMPLIKASI ... 59

A. Kesimpulan ... 59

B. Implikasi ... 60

DAFTAR PUSTAKA ... 62

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Pada era globalisasi yang melanda dunia saat ini memberikan dampak atau

pengaruh yang signifikan bagi kehidupan dan kelangsungan hidup manusia.

Perekonimian dunia akan tertinggal secara global dengan semakin kuatnya

tuntutan terhadap penerapan prinsip perdagangan dan perekonomian menjadi

semakin kabur sehingga persaingan dunia usaha semakin ketat. apalagi dengan

adanya krisis ekonomi dunia pada saat ini yang sangat memprihatinkan

dengan demikian kondisi tersebut mengharuskan pelaku bisnis bertindak

dengan hati-hati dan cermat dalam menentukan strategi usahanya dengan

tujuan untuk menghindari adanya langkah keliru yang dapat mengancam

kelangsungan hidup perusahaan.

Sejalan dengan perkembangan manajemen keuangan dalam mencapai

tujuan perusahaan, setiap perusahaan seharusnya dapat mempertimbangkan

setiap keputusan dan kebijakan yang diambil, terutama dalam hal yang

berkaitan dengan masalah keuangan. Keputusan untuk memilih sumber

pembayaran atau stuktur permodalan merupakan keputusan di bidang

keuangan yang paling penting bagi perusahaan. Era perdagangan bebas yang

di sertai dengan perkembangan teknologi saat ini,menuntut perusahaan untuk

memperhatikan stuktur finansial atau permodalan.

Menurut Bambang Riyanto (1980 : 12), secara umum sebuah perusahaan

dalam memenuhi kebutuhan dananya, dapat bersumber dari dalam dan luar

perusahaan. Sumber dana dari dalam perusahaan dapat berupa modal yang ada

dalam perusahaan (cadangan laba) atau yang berasal dari pemilik modal.

Dana inilah yang menjadi jaminan bagi kreditor. Sedangkan sumber dana dari

luar berasal dari pinjaman kreditor, ini merupakan utang bagi perusahaan

yang bersangkutan. (Khodijah : 2006).

Pendanaan dari luar perusahaan yang berupa hutang dapat membuat perusahaan memiliki ketergantungan yang cukup besar terhadap dana dari pihak luar. Namun menurut Tinjung Desi Nursanti (2004) dalam Khodijah (2006) pendanaan dengan utang dapat meningkatkan kinerja dan performa manajer, sehingga mereka akan lebih berusaha untuk memperoleh laba yang tinggi yang akan digunakan untuk membayar cicilan bunga. Bambang Riyanto dalam Husnan (1996 : 337) menambahkan bahwa penggunaan utang bisa dibenarkan sejauh bisa memberikan tambahan laba operasi yang lebih besar dari bunga yang dibayar perusahaan.

Bambang Riyanto (1980) dalam Khodijah (2006) menerangkan dalam model struktur modal disebutkan bahwa untuk menentukan struktur modal atau bauran antara utang dengan ekuitas, terdapat pedoman yang bersifat vertikal. Pedoman ini menetapkan bahwa besarnya jumlah utang dalam perusahaan dalam keadaan bagaimanapun tidak boleh melebihi besarnya jumlah ekuitas. Jadi, koefisien utang yaitu perbandingan antara jumlah hutang terhadap modal tidak boleh lebih dari 100%.

Dalam penelitian ini peneliti mengambil judul yang lebih mengutamakan

modal sendiri yang digunakan perusahaan dibandingkan peneliti-peneliti

dari perusahaan itu sendiri maupun dari pihak lain (DAR-DER). Dan hasil

yang diperoleh juga berbeda dimana pada penelitian yang dilakukan peneliti

hasilnya sama-sama saling mempengaruhi variable independen dalam hal ini

PPh Badan Terutang.

Dapat dikatakan, setiap perusahaan yang selalu memperhatikan dan mengoptimalkan struktur modalnya, serta mempergunakan modal tersebut dalam membiayai operasionalnya secara tepat, akan membawa pengaruh yang menguntungkan baik bagi perusahaan itu sendiri maupun bagi Negara, karena perusahaan dapat memperoleh laba yang besar sehingga penerimaan Negara dari sektor perpajakan khususnya Pajak Penghasilan (PPh) Badan juga turut meningkat.

Dalam hal ini perusahaan yang bergerak dalam bidang kimia juga

memperoleh dampak secara signifikan berbagai masalah sekarang ini terjadi

berkaitan dalam bidang kimia seprti halnya dalam bidang farmasi atau

obat-obatan yang sekarang banyak di bicarakan.

Dalam hal ini banyak peneliti melakukan penelitian dari segi analisis Pengaruh Struktur Modal terhadap Pajak Penghasilan (PPh) Badan terutang,

Nur wachidah yulianti (2008).

Pengaruh struktur modal terhadap perolehan laba yang tercermin dalam harga saham. Diantaranya, Muhammad (2006) dalam judul Analisis Struktur Modal Terhadap harga Saham Perusahaan Obat-obatan Terbuka Di Bursa

Farah (2005) dalam skripsinya yang berjudul Analisis Faktor-faktor yang Berpengaruh terhadap Tingkat Pengungkapan Informasi Pajak Penghasilan, mengungkapkan bahwa struktur modal adalah salah satu faktor yang mempengaruhi tingkat pengungkapan informasi pajak penghasilan.

Berdasarkan atas apa yang telah dikemukakan, mendorong penulis untuk meneliti apakah terdapat pengaruh antara hutang jangka panjang dan modal sendiri dengan Pajak Penghasilan (PPh) Badan terutang. Dengan mengambil studi kasus pada perusahaan kimia yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2003 sampai 2007, penulis mencoba menjawab pertanyaan tersebut dalam skripsi yang berjudul “Analisis Pengaruh Modal Sendiri Dan Hutang Jangka Panjang Terhadap Pajak Penghasilan (PPh) Badan

Terutang: Studi Kasus Pada Perusahaan Industri Kimia Yang Terdaftar

di Bursa Efek Indonesia (BEI) Tahun 2003 s.d 2007”

B. Rumusan Masalah Penelitian

Pada penelitian ini, pembahasan akan ditekankan pada masalah pengaruh

dari modal sendiri dan hutang jangka panjang terhadap pajak penghasilan

(PPh) badan terutang. Masalah yang diteliti selanjutnya dapat dirumuskan

dalam bentuk pertanyaan sebagai berikut:

1. Apakah terdapat pengaruh yang signifikan antara modal sendiri terhadap

PPh badan terutang?

2. Apakah terdapat pengaruh yang signifikan antara hutang jangka panjang

3. Apakah terdapat pengaruh yang signifikan antara modal sendiri dan hutang

jangka panjang terhadap PPh badan terutang?

C. Tujuan dan Manfaat Penelitian

Sesuai dengan rumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiria atas hal-hal sebagai berikut:

a. Untuk mengetahui seberapa besar pengaruh modal sendiri terhadap

perusahaan industri kimia yang terdaftar di BEI berpengaruh terhadap

Pajak Penghasilan Badan Terutangnya.

b. Untuk mengetahui seberapa besar pengaruh hutang jangka panjang

terhadap perusahaan industri kimia yang terdaftar di BEI berpengaruh.

c. Untuk mengetahui apakah stuktur modal sendiri dan hutang jangka

panjang berpengaruh secara simultan terhadap PPh Badan terutang

pada perusahaan industri kimia yang terdaftar di BEI.

Penelitian ini diharapkan akan membawa manfaat bagi berbagai pihak

yang terkait dengan penelitian ini diantaranya:

a. Bagi Pemerintah

Hasil penelitian ini diharapkan dapat membantu pemerintah

khususnya para fiskus untuk memutuskan besarnya modal sendiri atau

perbandingan antara hutang dan modal perusahaan yang wajar untuk

b. Bagi Perusahaan

Hasil penelitian ini di harapkan dapat bermanfaat bagi

perusahaan untuk mengambil keputusan keuangannya, terutama dalam

menentukan proporsi hutang jangka panjang dan modal sendiri yang

optimal sehingga dapat memaksimalkan laba operasional.

c. Bagi Akademisi

Sebagai tambahan referensi guna mempermudah akademisi

dalam mempelajari modal sendiri dan hutang jangka panjang yang

optimal yang dimiliki perusahaan, serta tambahan referensi tentang

perpajakan.

d. Bagi Peneliti

Untuk memperdalam pengetahuan penulis, terutama yang

berkaitan dengan Pajak Penghasilan (PPh) Badan atau perusahaan serta

dapat menambah pengetahuan penulis tentang modal sendiri dan

BAB II

TINJAUAN PUSTAKA

A. Konsep Modal 1. Pengertian modal

Dibawah ini merupakan beberapa definisi mengenai modal yang

dikemukakan oleh beberapa orang ahli:

Menurut Prof. Meij dalam Riyanto (2001:18)

“Modal sebagai kolektivitas dari barang-barang modal yang terdapat dalam neraca sebelah debet, sedangkan yang dimaksud dengan barang-barang modal adalah semua barang yang ada dalam rumah tangga perusahaan dengan dalam fungsi produktifnya untuk membentuk pendapatan. Yang dimaksudkan dengan kekayaan adalah daya beli yang terdapat dalam barang-barang modal. Dengan demikian maka kekayaan terdapat dalam neraca sebelah kredit”.

Menurut Thomas Copeland (1989) dalam Prawirosentono (2002),

“Modal adalah suatu aktiva dengan umur lebih dari satu tahun yang tidak diperdagangkan dalam kegiatan bisnis sehari hari”.

Menurut Atmaja (2002 : 115),

“Modal adalah dana yang digunakan untuk membiayai pengadaan aktiva dan operasi perusahaan. Modal terdiri dari item-item yang ada di sisi kanan suatu neraca, yaitu utang, saham biasa, saham preferen dan laba ditahan”.

Berdasarkan beberapa definisi para ahli di atas, dapat disimpulkan

bahwa modal adalah item-item yang berada pada sisi kanan (kredit) neraca

yang terdiri dari utang, saham biasa, saham preferen dan laba ditahan yang

digunakan untuk membiayai pengadaan aktiva dan operasi perusahaan

2. Jenis modal

Menurut Prawirosentono (2002) secara umum jenis modal yang dapat

diperoleh perusahaan untuk memenuhi kebutuhan modalnya terdiri atas :

a. Modal sendiri (Equity capital)

Modal sendiri adalah modal permanen, karena diinvestasikan dalam

waktu yang lamanya tidak tentu, sepanjang perusahaannya masih

beroperasi. Modal sendiri dalam suatu bisnis berbentuk :

1) Saham (stock)

Saham adalah surat berharga berupa tanda bukti penyertaan modal

dalam perusahaan.

2) Cadangan penyusutan (depreciation allowance)

Cadangan penyusutan merupakan dana penyusutan yang harus

dicadangkan dari nilai mesin dan peralatan yang dimiliki

perusahaan.

3) Laba yang ditahan (retained earning)

FASB Statement mendefinisikan laba akuntansi sebagai perubahan

dalam net asset dari suatu entitas selama suatu periode tertentu yang diakibatkan oleh transaksi dan kejadian atau peristiwa yang

berasal bukan dari pemilik (Harahap, 1999:132). Secara umum,

laba adalah keuntungan yang diperoleh perusahaan atas usahanya.

Laba yang dibagikan kepada para pemegang saham disebut

keuntungan perusahaan yang tidak dibagikan sebagai deviden

tetapi untuk ditanam kembali (reinvestment) dalam perusahaan.

Riyanto (2001) menambahkan bahwa modal inilah yang menjadi

tanggungan terhadap keseluruhan resiko perusahaan dan secara yuridis

modal inilah yang merupakan jaminan bagi para kreditur.

b. Modal pinjaman (Debt capital)

Modal pinjaman adalah modal yang berasal dari luar perusahaan

yang merupakan utang (payable) yang harus dibayar kembali pada saat

jatuh tempo nanti. Alasan perusahaan menggunakan modal pinjaman

adalah karena modal sendiri yang dimiliki perusahaan tidak cukup

untuk memenuhi kebutuhan seluruh modal yang diperlukan.

Berdasarkan periodenya, modal pinjaman dibagi dalam tiga golongan

yaitu :

1) Modal utang jangka pendek (short term debt capital)

Modal utang jangka pendek merupakan utang berjangka kurang

dari satu tahun. Umumnya sebagian utang jangka pendek

merupakan kredit perdagangan (commercial credit).

2) Modal utang jangka menengah (intermediate term debt capital)

Modal pinjaman jangka menengah merupakan modal utang yang

jangka waktunya antara 1 sampai 10 tahun.

3) Modal utang jangka panjang (long term debt capital)

Modal utang jangka panjang adalah utang yang jangka waktu

c. Pengertian Hutang jangka panjang

Hutang jangka panjang adalah hutang perusahaan kepada pihak

ketiga yang harus dilunasi dalam waktu lebih dari satu tahun atau lebih

dari periode akuntansi. Hutang jangka panjang dapat berasal dari

dalam negeri maupun luar negeri.

Hutang (pinjaman) jangka panjang hanya dapat digunakan untuk

membiayai pembangunan prasarana yang merupakan asset daerah dan

dapat menghasilkan penerimaan (bai langsung maupun tidak langsung)

untuk pembayaran kembali pinjaman, serta memberikan manfaat bagi

pelayanan masyarakat. Hutang (pinjaman) jangka panjang tidak dapat

digunakan untuk membiayai belanja administrasi umum serta belanja

operasional dan pemeliharaan.

Hutang jangka panjang terdiri dari:

1) Obligasi

Obligasi (bonds payable) merupakan salah satu instrumen utang

jangka panjang. Obligasi adalah surat berharga atau sertifikat yang

berisi kontrak antara pemberi dana (dalam hal ini pemodal) dengan

yang diberi dana (emiten). Jadi surat obligasi adalah selembar

kertas yang menyatakan bahwa pemilik kertas tersebut telah

membeli hutang perusahaan yang menerbitkan obligasi. Penerbit

membayar bunga atas obligasi tersebut pada tanggal-tanggal yang

telah ditentukan secara periodik, dan pada akhirnya menebus nilai

jumlah pokok pinjaman ditambah bunga yang terutang. Pada

umumnya, instrumen ini memberikan bunga yang tetap secara

periodik. Bila bunga dalam sistem ekonomi menurun, nilai obligasi

naik. Sebaliknya jika bunga meningkat, nilai obligasi turun.

(Suwarno : 2003).

2) Wesel bayar hipotek (mortgage notes payable)

Wesel bayar hipotek (mortgage notes payable) adalah wesel yang

dijamin oleh suatu dokumen yang disebut hipotek. Hipotek

(mortgage) adalah hak yang diberikan kepada kreditor terhadap

harta tidak bergerak atau properti sebagai jaminan. Pada perseroan,

wesel bayar hipotek jarang digunakan daripada obligasi karena

obligasi lebih memberikan keuntungan dalam mendapatkan

pinjaman berjumlah besar.

3) Kredit investasi (long term loan)

Pinjaman dari bank atau lembaga keuangan bukan bank yang dapat

digunakan untuk pembelian aktiva tetap.

a. Ekuitas pemegang saham

Ekuitas pemilik dalam perseroan didefinisikan sebagai ekuitas

pemegang saham atau modal perseroan. Ada tiga kategori yang

biasanya muncul sebagai bagian dari ekuitas pemegang saham :

1) Modal saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam

suatu perusahaan berbentuk Perseroan Terbatas (PT). Setiap unit

usaha berbentuk PT wajib memiliki saham. Anggaran dasar sebuah

PT menetapkan modal dasar (authorized capital) perusahaan

dengan ketentuan tidak boleh lebih kecil dari Rp 20 juta. Pada saat

pengesahan pendirian PT, sekurang-kurangya 25% dari modal

dasar, yang ditetapkan dalam anggaran dasar tersebut, telah disetor

penuh. Bukti penyetoran itulah yang disebut saham. (Suwarno :

2003). Adapun jenis dari saham adalah sebagai berikut:

a) Saham biasa (common stock)

Pemegang saham biasa akan mendapatkan deviden jika

perusahaan mendapatkan keuntungan, namun jika perusahaan

mengalami kerugian, maka pemegang saham tidak

mendapatkan deviden. Pemegang saham biasa memiliki hak

suara dalam rapat umum pemegang saham. (Riyanto, 2001 :

241)

b) Saham preferen (preferred stock)

Pemegang saham preferen juga berhak mendapatkan deviden

jika pada saat perusahaan mendapatkan keuntungan dan tidak

mendapatkan deviden jika perusahaan mengalami kerugian.

Pemegang saham preferen memiliki beberapa preferensi yaitu :

(1) Deviden dari saham preferen dibagikan terlebih dahulu

(2) Apabila perusahaan dilikuidasi, maka dalam pembagian

kekayaan saham preferen didahulukan daripada saham

biasa. (Riyanto, 2001 : 241)

c) Saham kumulatif preferen (Cummulative preferred stock)

Pemegang saham ini memiliki hak kumulatif atas deviden yang

didapatkan. Artinya, jika perusahaan mengalami kerugian maka

deviden yang didapat dikumulatifkan dengan deviden yang

akan diterima jika perusahaan mendapatkan keuntungan.

(Riyanto, 2001 : 242)

2) Tambahan modal disetor

Tambahan modal disetor berasal dari penerbitan modal saham.

Nilai saham di dalam neraca selalu tercantum dalam nilai

nominalnya. Jika pada saat emisi saham, nilai kurs di atas nilai

pari, maka selisih nilai kurs dengan nilai nominal yang disebut agio

saham ditambahkan sehingga akan memperbesar nilai saham dan

dengan sendirinya akan memperbesar modal sendiri. Namun, jika

pada saat emisi saham, nilai kurs di bawah nilai pari, maka selisih

nilai kurs dengan nilai nominal yang disebut disagio saham

dikurangkan sehingga akan memperkecil nilai saham dan dengan

sendirinya akan memperkecil pula modal sendiri. (Riyanto, 2001 :

3) Laba ditahan

Laba ditahan adalah modal yang dikembangkan jika bisnis berjalan

dengan menguntungkan. Modal ini terdiri dari semua laba yang

tidak dibagikan kepada pemegang saham (deviden) dan tetap

diinvestasikan dalam perusahaan.

B. Perpajakan

1. Pengertian Pajak

Dibawah ini ada beberapa definisi perpajakan yang diterangkan oleh

beberapa orang ahli:

Menurut Soemitro dalam Resmi (2005:1),

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum”.

Definisi tersebut kemudian disempurnakan sehingga berbunyi,

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment”.

Menurut Feldmenn dalam Resmi (2005:1),

“Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum”.

Sedangkan menurut UU No.28 Tahun 2007 tentang Ketentuan

“Pajak adalah kontribusi wajib pajak kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat”.

Berdasarkan pada definisi-definisi tersebut, dapat disimpulkan

bahwa pajak memiliki unsur-unsur :

a. kontribusi dari rakyat kepada kas Negara

b. Dipungut berdasarkan undang-undang

c. Tanpa ada kontraprestasi secara langsung dari Negara

d. Digunakan untuk membiayai pengeluaran rumah tangga Negara

yakni pengeluaran yang bermanfaat bagi masyarakat luas.

2. Pajak Penghasilan (PPh)

Pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak

atas penghasilan yang diterima atau diperolehnya dalam satu tahun pajak.

Sedangkan subjek pajak penghasilan adalah segala sesuatu yang

mempunyai potensi memperoleh penghasilan dan menjadi sasaran untuk

dikenakan pajak penghasilan (Resmi, 2005:74).

Dan pengertian diatas telah berubah setelah dikeluarkannya UU No. 36

Tahun 2008 yang berbunyi:

Pajak penghasilan (PPh) adalah pajak yang dikenakan terhadap orang

pribadi dan badan, berkenaan dengan penghasilan yang diterima atau

diperoleh selama satu tahun pajak. Dalam pasal 2 ayat 1 UU No.36 Tahun

a. 1) Orang pribadi

(a) Dimulai sejak orang pribadi dilahirkan, berada, atau berniat

tinggal di Indonesia. Terhadap orang pribadi yang berada di

Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan,

kewajiban pajak subyektifnya mulai timbul pada hari pertama

berada di Indonesia.

(b) Berakhir pada saat meninggal dunia atau meninggalkan

Indonesia untuk selama-lamanya.

2) Warisan yang belum terbagi sebagai suatu kesatuan menggantikan

yang berhak

b. Badan

c. Bentuk Usaha Tetap

d. Subyek pajak luar negeri dan dalam negeri

Sesuai dengan UU PPh No. 36 Tahun 2008 pasal 4 ayat 1, jenis

penghasilan atau yang disebut objek pajak yaitu:

a. setiap tambahan kemampuan ekonomis yang diterima atau diperoleh

wajib pajak.

b. baik berasal dari Indonesia maupun dari luar Indonesia.

c. yang dapat dipakai untuk konsumsi atau menambah kekayaan wajib

pajak.

d. dengan nama dan dalam bentuk apapun, termasuk:

1) Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa

honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan

dalm bentuk lainnya, kecuali ditentukan lain dalam

undang-undang.

2) Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan.

3) Laba usaha.

4) Keuntungan karena penjualan atau pengalihan harta.

5) Penerimaan kembali pembayaran pajak yang telah dibebankan

sebagai biaya.

6) Bunga termasuk premium, diskonto, dan imbalan lain karena

jaminan pengembalian hutang.

7) Deviden dengan nama dan dalam bentuk apapun, termasuk deviden

dari perusahaan asuransi kepada pemegang polis dan pembagian

sisa hasil usaha koperasi.

8) Royalti.

9) Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

10)Penerimaan atau perolehan pembayaran berkala.

11)Keuntungan karena pembebasan utang kecuali sampai dengan.

jumlah tertentu yang ditetapkan dengan peraturan pemerintah.

12)Keuntungan karena selisih kurs.

13)Selisih lebih karena penilaian kembali aktiva.

15)Iuran yang diterima atau diperoleh perkumpulan dari anggotanya

yang terdiri dari wajib pajak yang menjalan usaha atau pekerjaan

bebas.

16)Tambahan kekayaan neto yang berasal dari penghasilan yang

belum dikenakan pajak.

17)Penghasilan dari usaha yang berbasis syariah.

18)Imbalan bunga sebagaimana dimaksud dalam Undang-undang

yang mengatur mengenai ketentuan umum dan tata cara

perpajakan.

19)Surplus Bank Indonesia.

3. Pajak Penghasilan (PPh) Badan

Menurut Mardiasmo dalam Yuliafitri (2005:27), Badan terdiri dari

perseroan terbatas, Commanditer, perseroan lainnya, Badan usaha milik Negara atau Badan Usaha Milik Daerah dengan nama dan bentuk apapun,

firma, kongsi, koperasi, dana pension, persekutuan, perkumpulan, yayasan,

organisasi massa, organisasi osial politik atau organisasi yang sejenis,

lembaga, dan bentuk badan lainnya. Kewajiban pajak subjektif terhadap

badan dimulai saat badan didirikan dan akan berakhir ketika badan

dibubarkan.

Salah satu yang menjadi objek pajak penghasilan adalah laba usaha

perusahaan. Dalam pasal 17 ayat 1 (b) UU No.36 Tahun 2008, tarif pajak

untuk wajib pajak badan dalam negeri dan bentuk usaha tetap adalah

Tabel 2.1

Tarif Pajak Wajib Pajak Badan dan Bentuk Usaha Tetap

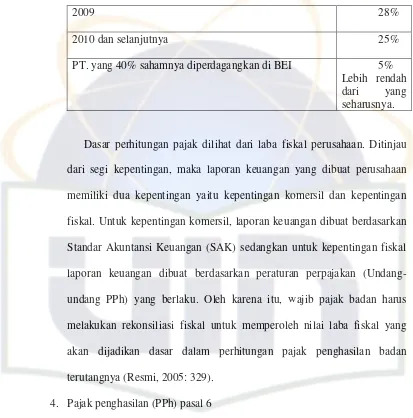

2009 28%

2010 dan selanjutnya 25%

PT. yang 40% sahamnya diperdagangkan di BEI 5%

Lebih rendah

dari yang

seharusnya.

Dasar perhitungan pajak dilihat dari laba fiskal perusahaan. Ditinjau

dari segi kepentingan, maka laporan keuangan yang dibuat perusahaan

memiliki dua kepentingan yaitu kepentingan komersil dan kepentingan

fiskal. Untuk kepentingan komersil, laporan keuangan dibuat berdasarkan

Standar Akuntansi Keuangan (SAK) sedangkan untuk kepentingan fiskal

laporan keuangan dibuat berdasarkan peraturan perpajakan

(Undang-undang PPh) yang berlaku. Oleh karena itu, wajib pajak badan harus

melakukan rekonsiliasi fiskal untuk memperoleh nilai laba fiskal yang

akan dijadikan dasar dalam perhitungan pajak penghasilan badan

terutangnya (Resmi, 2005: 329).

4. Pajak penghasilan (PPh) pasal 6

Berdasarkan penghasilan kena pajak bagi wajib pajak dalam negeri dan

bentuk usaha tetap, ditentukan berdasarkan penghasilan bruto dikurangi

biaya untuk mendapatkan, menagih, dan memelihara penghasilan,

termasuk:

a. Biaya yang secara langsung atau tidak langsung berkaitan dengan

1) Biaya pembelian bahan

2) Biaya yang berkenaan dengan pekerjaan atau jasa termasuk upah,

gaji, honorarium dsb.

3) Bunga, sewa dan royalti.

4) Biaya perjalanan.

5) Biaya pengolahan limbah.

6) Premi asuransi.

7) Biaya promosi dan penjualan yang berkaitan dengan atau

berdasarkan Peraturan Menteri Keuangan.

b. Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan

amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain

yang mempunyai masa manfaat lebih dari 1 tahun.

c. Iuran kepada dana pension yang pendiriannya telah disahkan oleh

Menteri Keuangan.

d. Kerugian karena penjualan atau pengalihan harta yang dimiliki dan

digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan,

menagih, dan memelihara penghasilan.

e. Kerugian selisih kurs mata uang asing.

f. Biaya penelitian dan pengembangan perusahaan yang dilakukan di

Indonesia.

g. Biaya beasiswa, magang, dan pelatihan.

5. Pajak Penghasilan (PPh) Pasal 9

Untuk menentukan besarnya Penghasilan Kena Pajak bagi Wajib Pajak

dalam negeri dan bentuk usaha tetap tidak boleh dikurangkan:

a. Pembagian laba dengan nama dan dalam bentuk apapun seperti

dividen, termasuk dividen yang dibayarkan oleh perusahaan asuransi

kepada pemegang polis, dan pembagian sisa hasil usaha Koperasi.

b. Biaya yang dibebankan atau yang dikeluarkan untuk kepentingan

pribadi pemegang saham, sekutu atau anggota.

c. Pembentukan atau pemupukan dana cadangan…!

6. Pajak Penghasilan (PPh) 25

Pajak Penghasilan (PPh) 25 merupakan pasal 25 dalam UU PPh No.17

Tahun 2000 yang mengatur tata cara pembayaran pajak yang dibayar

sendiri oleh wajib pajak dengan cara angsuran. Berdasarkan pasal 25 ayat

(1) bahwa besarnya angsuran pajak yang dibayar setiap bulan oleh wajib

pajak adalah sebagian pajak penghasilan terutang menurut Surat

Pemberitahuan (SPT) Tahunan pajak penghasilan yang dikurangi:

a. PPh yang dipotong yaitu PPh 21 dan 23 serta PPh yang dipungut yaitu

PPh 22

b. PPh yang dibayar atau terutang di luar negeri yang boleh dikreditkan

dalan hal ini PPh 24.

7. Pajak Penghasilan (PPh) 28A dan 29

Pada akhir tahun wajib pajak baik dalam negeri maupun luar negeri

pembukuan. Dalam pembukuan akhir tahun ini, maka dapat dikenai PPh

berupa pasal 28A dan 29

Berdasarkan pasal 28A UU PPh No.17 Tahun 2000, jika PPh terutang

lebih kecil dari jumlah kredit pajak (terdiri dari PPh 21, 22, 23, 24, dan 25)

sehingga menimbulkan lebih bayar. Atas kelebihan ini wajib pajak dapat

mengajukan restitusi atau dikompensasi untuk tahun berikutnya setelah

terlebih dahulu dilakukan pemeriksaan.

Sedangkan menurut pasal 29 UU PPh No.17 Tahun 2000, jika PPh

terutang untuk suatu tahun takwim lebih besar dari jumlah kredit pajak

sehingga menimbulkan kurang bayar. Atas kekurangan pembayaran

tersebut maka harus dilunasi selambat-lambatnya tanggal 25 bulan ketiga

setelah tahun pajak berakhir.

C. Konsep Laporan Keuangan 1. Pengertian Laporan Keuangan

Laporan keuangan merupakan sarana pengkomunikasian informasi

keuangan utama kepada pihak-pihak di luar korporasi. Laporan ini

menampilkan sejarah perusahaan yang dikuantifikasikan dalam nilai

moneter. Laporan keuangan (financial statements) yang sering disajikan

adalah neraca, laporan laba rugi, laporan arus kas dan laporan ekuitas

pemilik atau pemegang saham. Selain itu, catatan atas laporan keuangan

atau pengungkapan juga merupakan bagian integral dari setiap laporan

keuangan (Kieso, 2002:3). Laporan keuangan juga merupakan sarana

pertanggungjawaban (accountability) dan menggambarkan indikator

Ikatan Akuntan Indonesia (IAI) sebagaimana dikutip oleh Yuliafitri

(2005) menyatakan bahwa tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam keputusan ekonomi.

Sedangkan tujuan laporan keuangan menurut Garisson (1988)

sebagaimana dikutip oleh Suhardito (2000) menyatakan bahwa tujuan

laporan keuangan adalah membantu para pemakai potensial laporan

keuangan untuk memprediksi masa depan melalui perbandingan atau

analisis (Nurhayati :2005).

Gibson dan Bayer (1980), Gibson (1982), serta Lev dan Thiagarajan

(1993) sebagaimana dikutip oleh Zainuddin dan Hartono (1999 : 66-90)

mencatat bahwa untuk memahami informasi tentang laporan keuangan,

analisis atas laporan keuangan sangat dibutuhkan. Hal ini disebabkan,

analisis laporan keuangan sangat berguna dalam pemgambilan keputusan

ekonomis antara lain, penetapan struktur modal dalam meningkatkan

profitabilitas bagi kemakmuran pemilik perusahaan (Nurhayati : 2005).

Laporan Laba Rugi merupakan salah satu laporan keuangan yang

wajib dibuat oleh perusahaan. Laporan laba rugi adalah laporan yang

mengukur keberhasilan operasi perusahaan selama periode waktu tertentu.

Komunitas bisnis dan investasi menggunakan laporan ini untuk

menentukan profitabilitas, nilai investasi, dan kelayakan kredit atau

kemampuan perusahaan melunasi pinjaman. Informasi yang terdapat

kinerja masa lalu dan memberikan masukan tentang pencapaian tingkat

arus kas tertentu di masa depan (Kieso, 2002:150-151)

Selain laporan laba rugi, Neraca juga merupakan salah satu laporan

keuangan yang wajib dibuat oleh perusahaan. Neraca didefinisikan sebagai

laporan posisi keuangan, melaporkan aktiva, kewajiban dan ekuitas

pemilik atau pemegang saham perusahaan bisnis pada suatu tanggal

tertentu. Neraca merupakan dasar untuk menghitung tingkat pengembalian

dan mengevaluasi struktur modal perusahaan (Kieso, 2002:216-217).

2. Karakteristik Kualitas Laporan Keuangan

IAI dalam kerangka dasar penyusunan dan penyajian laporan

keuangan (1994:24) sebagaimana dikutip oleh Farah (2005) menyebutkan

bahwa karakteristik kualitatif merupakan ciri khas yang yang membuat

informasi dapat berguna bagi pemakai. Terdapat empat karakteristik

kualitatif pokok, yaitu:

a. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh pemakai.

Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang

memadai tentang aktivitas ekonomi, bisnis, dan akuntansi serta

kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

b. Relevan

Informasi harus relevan sehingga mampu memberikan manfaat bagi

c. Keandalan

Informasi dikatakan andal jika bebas dari pengertian yang

menyesatkan, kesalahan material, dan dapat diandalkan pemakainya

sebagai penyajian yang tulus dan jujur dari yang seharusnya disajikan.

d. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan

antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja

keuangan. Pemakai juga harus dapat membandingkan laporan

keuangan antar perusahaan untuk mengevaluasi posisi keuangan,

kinerja serta perubahan posisi keuangan secara relatif.

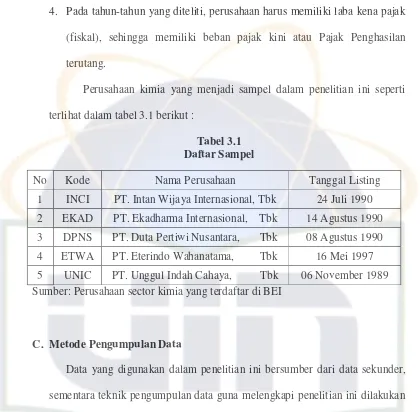

D. Kerangka Pemikiran

Berdasarkan apa yang telah dijelaskan diatas dapat digambarkan kerangka

pemikiran model penelitian ini yaitu :

yx1

rx1x2

yx2

Gambar 4.12 Diagram Jalur Hutang Jangka

Panjang (X2)

Pajak Penghasilan (PPh) Badan

Terutang Modal Sendiri

E. Tinjauan Penelitian Sebelumnya

Penulis mengambil judul penelitian tentang analisis pengaruh modal

sendiri dan hutang jangka panjang dengan memperhatikan penelitian yang

pernah dilakukan mengenai analisis struktur modal terhadap PPh badan.

Adapun penelitian-penelitian sebelumnya yang pernah dilakukan yaitu :

1. Penelitian mengenai pengaruh struktur modal terhadap harga saham oleh

Muhammad (2006). Penelitian tersebut mengambil sampel seluruh

perusahaan farmasi dan obat-obatan yang terdaftar di BEJ pada tahun 2001

sampai 2004 sebanyak 10 perusahaan. Hasil penelitian ini menunjukan

bahwa struktur modal yang diukur melalui 4 variabel, yaitu Debt to Equity

Ratio (DER), Debt to Asset Ratio (DAR), Long Debt to Asset Ratio (LDAR) dan Equity to Asset Ratio (EAR) secara simultan berpengaruh signifikan terhadap harga saham. Secara parsial DER dan EAR memiliki

pengaruh positif terhadap harga saham sebesar 0,025% dan 0,379%.

Koefisien determinasi sebesar 77,28% menerangkan bahwa Debt to Equity

Ratio (DER), Debt to Asset Ratio (DAR), Long Debt to Asset Ratio (LDAR) dan Equity to Asset Ratio (EAR) mempengaruhi harga saham.

2. Penelitian mengenai struktur modal pernah dilakukan pula oleh Khodijah

secara langsung maupun tidak terhadap struktur modal yaitu struktur

aktiva dan profitabilitas dengan nilai 16,4% dan 2,7%.

3. Penelitian mengenai faktor-faktor yang mempengaruhi struktur pendanaan

pernah dilakukan oleh Nurhayati (2005) dalam skripsinya yang berjudul

variabel-variabel yang mempengaruhi Struktur Pendanaan dan Rentabilitas Modal Sendiri. Adapun hasil penelitiannya adalah bahwa secara parsial ukuran perusahaan dan beban pajak berpengaruh secara

signifikan terhadap struktur pendanaan.

4. Penelitian mengenai pengaruh struktur modal terhadap pengungkapan

informasi pajak penghasilan pernah dilakukan oleh Farah (2005) dalam

skripsinya yang berjudul Analisis Faktor-faktor yang Berpengaruh terhadap Tingkat Pengungkapan Informasi Pajak Penghasilan. Dengan mengambil sampel perusahaan industri barang konsumsi yang terdaftar di

BEJ pada tahun 2004, disimpulkan bahwa struktur modal yang diukur

melalui Debt to Equity Ratio (DER), tidak memiliki pengaruh secara parsial terhadap informasi pengungkapan pajak penghasilan.

5. Penelitian mengenai pengaruh struktur modal terhadap PPh badan dengan

mengambil sampel 5 perusahaan perdagangan eceran pada tahun 2003

yang dilakukan oleh Nurwachidah (2008). Debt to Equity Ratio dan Debt

to Asset Ratio secara simultan berpengaruh terhadap PPh badan terutang

F. Perumusan Hipotesis

Berdasarkan rumusan masalah dan kerangka pemikiran dalam penelitian

ini, maka diajukan hipotesis sebagai berikut:

1. Ha : Modal sendiri berpengaruh secara signifikan terhadap PPh Badan

Terutang

Ho : Modal sendiri tidak berpengaruh secara signifikan terhadap PPh

Badan Terutang.

2. Ha : Hutang jangka panjang berpengaruh secara signifikan terhadap

PPh Badan Terutang.

Ho : Hutang jangka panjang tidak berpengaruh secara signifikan

terhadap PPh Bdan Terutang.

3. Ha : Modal sendiri dan hutang jangka panjang berpengaruh secara

signifikan terhadap PPh badan Terutang.

Ho : Modal sendiri dan hutang jangka panjang tidak berpengaruh

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Peneliti melakukan penelitian ini dengan mengambil lokasi penelitian di Bursa Efek Indonesia (BEI). Karena, peneliti menganggap BEI merupakan tempat yang tepat untuk memperoleh data yang diperlukan peneliti yaitu berupa laporan keuangan perusahaan industri kimia. Data laporan keuangan yang digunakan adalah data dari tahun 2003 sampai dengan tahun 2007.

B. Metode Penentuan Sampel

Populasi penelitian adalah semua perusahaan kimia yang terdaftar di BEI dari tahun 2003 sampai dengan tahun 2007 sebanyak 12 perusahaan. Dalam penelitian ini peneliti dapat mengambil 5 perusahaan sebagai sampel. Sampel tersebut diambil berdasarkan purposive sampling, yakni teknik yang dilakukan berdasarkan kriteria yang disesuaikan dengan tujuan penelitian atau pertimbangan tertentu. (Indriantoro dan Supomo : 2002)

Adapun kriteria dalam pemilihan sampel adalah :

1. Perusahaan telah terdaftar di Bursa Efek Indonesia (BEI) pada periode penelitian tahun 2003 sampai tahun 2007.

2. Kelengkapan laporan keuangan dari tahun 2003 sampai tahun 2007 3. Perusahaan menerbitkan laporan keuangan per 31 Desember.

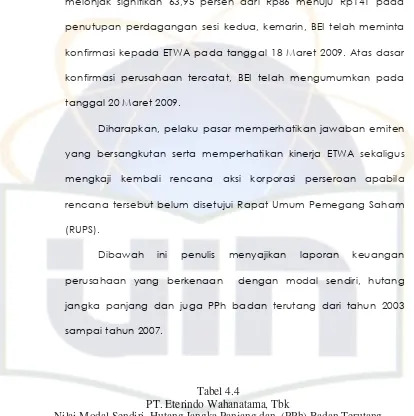

4. Pada tahun-tahun yang diteliti, perusahaan harus memiliki laba kena pajak (fiskal), sehingga memiliki beban pajak kini atau Pajak Penghasilan terutang.

Perusahaan kimia yang menjadi sampel dalam penelitian ini seperti terlihat dalam tabel 3.1 berikut :

Tabel 3.1 Daftar Sampel

Sumber: Perusahaan sector kimia yang terdaftar di BEI

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini bersumber dari data sekunder, sementara teknik pengumpulan data guna melengkapi penelitian ini dilakukan melalui serangkaian kegiatan sebagai berikut :

1. Penelitian laporan

Penelitian ini dilakukan dengan cara mengambil data perusahaan kimia yang terdaftar di Bursa Efek Indonesia (BEI) berupa laporan keuangan tahun 2003 sampai 2007.

2. Metode Kepustakaan

Penelitian ini juga dilakukan melalui studi kepustakaan dengan melihat

annual report perusahaan sampel pada Pusat Referensi Pasar Modal No Kode Nama Perusahaan Tanggal Listing

(PRPM) serta dengan melihat referensi dari buku, jurnal, majalah, dan sumber lain yang relevan dengan penelitian penulis. Selain itu penulis juga melakukan penelusuran melalui internet dalam website www.jsx.co.id yang sekarang berganti menjadi www.bei.co.id.

D. Pengujian Hipotesis

Analisis data menggunakan metode analisis jalur atau Path Analysis yang dimaksudkan untuk menganalisis hubungan kausal antar variabel dimana variabel-variabel bebas mempengaruhi variabel tergantung, baik secara langsung maupun tidak langsung, melalui satu atau lebih variabel perantara (Jonathan Sarwono, 2007:147). Pada dasarnya analisis jalur merupakan bagian dari analisis regresi linear berganda yang diperluas untuk menaksir secara eksplisit hubungan kausalitas diantara variabel-variabel yang akan diuji yang telah ditetapkan sebelumnya.

Didalam analisis jalur (Path Analysis), pada setiap variabel memiliki keterkaitan baik itu regresi maupun korelasi dan harus digambarkan dengan jelas. Dalam menggambarkan diagram jalur yang perlu diperhatikan adalah anak panah yang menggambarkan hubungan diantara variabel tersebut dimana anak panah berkepala satu merupakan hubungan regresi dan anak panah berkepala dua adalah hubungan korelasi (Ghozali 2001:161).

pengaruh langsung suatu variabel yang mempengaruhi variabel dependen. Dalam setiap penelitian yang menggunakan analisis jalur, penentuan model diagram jalur merupakan tahap pertama yang sangat penting dalam memulai analisis ini.

Analisis jalur bertujuan untuk menunjukkan akibat lagsung dan tidak langsung seperangkat variabel bebas terhadap variabel terikat. Bentuk diagram jalur ditentukan oleh proporsi teoritis yang berasal dari kerangka pemikiran atau empiris pada permasalahan yang dianalisis. Dalam hal ini dapat digambarkan dalam hubungan seperti ini :

Pyx1 rx1x2

Pyx2

Persamaan yang digunakan untuk analisis jalur adalah:

Y = yx1 X1 + yx2 X2 + y 1

Dimana:

Y = Pajak Penghasilan (PPh) Badan Terutang

y2 = Derajat pengaruh relative langsung X2 ke Y

X2 = Hutang Jangka Panjang

= Variabel Error (Ketidaknormalan)

E. Operasional Variabel

!

" #

"

$ % %

&

'

!

BAB IV

!

" # $

! ,

" "

- " .

/ 0 ! /

/ 0 ! /

1 23 3 " 45

+ 6 / ) ! )*

1

-1 1 37 5 ( 457 / 1 5&4!

/ 1 587! / 1 58

-! 1 ,7 &

+ &777 ) 9 * ) ! )* /

/ 0

: $ / 0 /

( * ; 1 :;

& &,< */ 7 73 /* &777 &, ) &777 /

&77&

1 23 & &77& 1 = >

)*

) & !

"

6

6 ?

> 0 0 ,! +

+ = / / ! + =

+ / > @>- ! !

> )

45< *

1 ) ! -" ! * !

42 87A

8 <7A

9

!

&778

/ 3

/ 0 ! / 1 ( ) ! * +

/ / &778 &77<

Sumber : Data laporan keuangan BEI

PT. Intan Wijaya Internasional , Tbk memiliki nilai rata-rata modal sendiri dari tahun 2003 sampai tahun 2007 sebesar Rp.153.439 juta. Hal ini menunjukkan bahwa rata-rata modal yang digunakan oleh perusahaan bersumber dari modal sendiri yaitu sebesar Rp.153.439 dalam 5 tahun.

Nilai rata-rata hutang jangka panjang dari tahun 2003 sampai tahun 2007 sebesar Rp.1079,6. Sedangkan rata-rata PPh Badan yang terutang dari tahun 2003 sampai 2005 sebesar Rp.4.652,6 juta, karena pada tahun 2006 dan 2007 perusahaan tidak mmbayar hutang jangka panjang karena perusahaan rugi.

& / ! /

Variabel Tahun Rata- Rata 2003 2004 2005 2006 2007

Modal Sendiri 144963 153417 160482 152231 156100 153439

Hutang Jangka P 956 1220 1144 1007 1071 1079,6

/ ! /

45

/ 0 B "

458

453

1 :

@)-C1-)*@-C 452

!

9 - 447

/ /

)

" $ !

45 !

(

( ! .

&7

!

! . /

? ! B ! ; ! )

$ $ !

9

!

&778

&77<

/ 3 &

/ ! /

1 ( ) ! * + /

/ &778 &77<

) . = >

/ ! / ;

&778 &77< ?

,, 725!2 ! &778 &77<

Variabel Tahun Rata- Rata 2003 2004 2005 2006 2007

Modal Sendiri 49787 52036 54805 57875 60840 55068,6

Hutang Jangka P 0 0 0 0 0 0

/

! / $

1 ; /

! / ? 4 7 &778

&77<

8 / 9 1 ! /

/ 9 1 ! /

+ !

45&

) !

> $

" / 9 1 1 / !

) !

>

; ! 1 $

$

" !E

@ 1! ) * 0 9 9 $

)* ; (

- F$ = - F= ! 1

/ >

! 27 1 37

- F=

9

;

D +

$

!E !

9

! !

$ 9 + 9

9

!

&778

&77<

/ 9 1 ! /

1 ( ) ! * + /

/ &778 &77<

Sumber : Data laporan Keuangan BEI

PT. Duta Pertiwi Nusantara, Tbk memiliki nilai rata-rata modal

sendiri dari tahun 2003 sampai tahun 2007 sebesar Rp. 108.354,2 juta hal

ini menunjukkan bahwa sebagian besar biaya operasional perusahaan

yang digunakan untuk pembelian aktiva dibiayai dari modal sendiri

sedangkan hutang jangka panjang PT. Duta Pertiwi Nusantara, Tbk hanya

sebesar Rp. 1.317 juta dan hanya digunakan dari tahun 2003, 2006 dan

2007. PPh badan yang dikeluarkan oleh perusahaan dari tahun 2003

sampai dengan 2007 yaitu sebesar Rp. 2.063,4 juta.

3 / 0 ! /

/ 0 ! /

/ 2 ( 44& @ ;

( 1 1 2 425

@ ; 1 & 4<7

) 8 - !

Variabel Tahun Rata- Rata 2003 2004 2005 2006 2007

Modal Sendiri 103232 110051 111379 107855 109254 108354,2

Hutang Jangka P 2036 0 0 487 1590 1371

!

!

? @ ) /

& - &773

$ 1 ! ) * !

( : - ! ( : 1 & - &773

; ;

) &773!

$ - - ! $

! 6 -$ ( ;6-(

;

442 ( /1! = ,! +

B ( 1 +

/ " /

0 / /0- $

@(- !

* @ 6 !

" ! + ! ? &,#8#&774

! $

/0-/ ! !

Sumber : Data laporan Keuangan BEI

PT. Eterindo Wahanatama, Tbk memiliki nilai rata-rata modal sendiri dari tahun 2003 sampai 2007 sebesar Rp.365.692,4 juta, hal ini menunjukkan bahwa sebagian besar perusahaan yang bergerak di sector kimia mempunyai modal sendiri yang lebih besar dari pada hutang jangka

panjang yaitu sebesar Rp.57.433,6 juta selama 5 tahun. Sedangkan PPh badan yang dikeluarkan perusahaan dari tahun 2004 sampai 2007 sebesar Rp.920,7 juta. PT. Eterindo Wahanatama, tbk pada tahun 2003 tidak dikenakan PPh badan terutang karena perusahaan pada tahun tersebut rugi.

, / @ : ! /

/ @ : ! /

? @ ;

( - 1 / 42<! @ ;

1 / 4<7!

)* 1 & / < 6 458!

1 88 / 8 ( 458

-1 :&;3 &4;*/ 7 7 / G58

/ 87 ( 458 1

? 1 38! 1 57 / &5 ( 45,

-! > ! ) *!

!

( * * - (

1 0<;*/ 7 73;&27<

/ 4 &772 1

? 1 73 / 1 83< / &4

&772

8 - !

$

H

! !

9 ) !

H !

+ !

( ! ) >

0 @ :! + + B ) ! > 2;<! +

$

1 45,

9

!

&778

&77<

Tabel 4.5

Nilai Modal Sendiri, Hutang Jangka Panjang dan (PPh) Badan Terutang Tahun 2003 s.d 2007 (disajikan dalam jutaan rupiah)

Sumber : Data laporan Keuangan BEI

PT. Unggul Indah Cahaya, Tbk memiliki nilai rata-rata modal

sendiri Rp.1.088.023,4 juta, pada tahun 2003 modal sendiri yang ada pada

perusaan paling kecil dibandingkan dengan tahun-tahun yang lain, akan

tetapi rata-rata nilai modal sendiri masih lebih besar dari pada hutang

jangka panjang yaitu sebesar Rp.714.801,2 juta, sedangkan nilai rata-rata

PPh badan terutang dari tahun 2003 sampai 2007 sebesar Rp.47.613,6 juta.

! % % %$ & '

( )

3 2 9

' ,

" " "

&778 &77<

/ 3 2

)

( )

Variabel Tahun Rata- Rata 2003 2004 2005 2006 2007

Modal Sendiri 844108 1088309 1193199 1110107 1204394 1088023,4

Hutang Jangka P 907738 886797 796155 771290 212026 714801,2

Tahun

industri 306.879 351.551,4 374.342,2 357.980,8 379.823,6

Nilai

Tertinggi 392.306 1.088.309 1.193.199 1.110.107 1.204.394

Nilai

terendah 49.787 52.036 54.805 57.875 60.840

Sumber : Data laporan Keuangan BEI

Berdasarkan tebel 4.6 di atas diketahui bahwa nilai rata-rata modal sendiri pada industri yang bergerak di sector kimia yang terdaftar di BEI selalu berfluktuasi dari tahun 2003 sampai 2007 yaitu sebesar Rp.306.879 juta pada tahun 2003; Rp.351.551,4 juta pada tahun 2004; Rp.374.342,2 juta pada tahun 2005; Rp.357.980,8 juta pada tahun 2006; Rp.379823,6 juta pada tahun 2007. Nilai ini menunjukkan rata-rata modal sendiri yang digunakan oleh perusahaan yang bergerak di sector kimia tergolong tinggi. Dengan kata lain, pada perusahaan yang bergerak di sektor kimia penggunaan modal sendiri lebih dominan.

Pada tahun 2003 PT. Eterindo Wahanatama, Tbk memiliki Modal sendiri yang tergolong tinggi di bandingkan dengan perusahaan-perusahaan lain, akan tetapi pada tahun 2004 sampai 2007, PT. Unggul Indah Cahaya, Tbk tercatat memiliki modal sendiri yang cukup besar dibandingkan dengan perusahaan lain. Sementara PT. Ekadharma Internasional, Tbk tercatat memiliki modal sendiri yang terendah akan tetapi nilainya dari tahun 2003 sampai 2007 terus bergerak naik.

9

Hutang Jangka Panjang (dalam jutaan rupiah)

No Nama

industri 239491,8 313481,7 284426,3 217078,7 62669,7

Nilai

Tertinggi 907738 886797 796155 771290 212026

Nilai terendah 0 0 0 0 0

) .

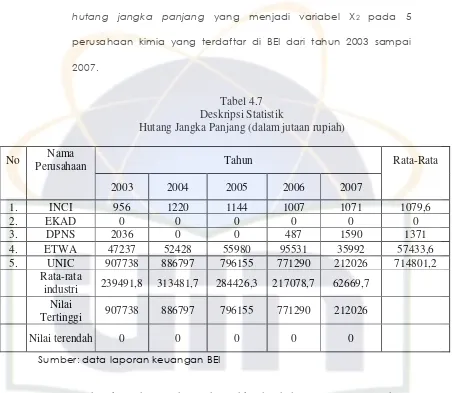

Berdasarkan tabel 4.7 di atas dapat diketahui bahwa rata-rata nilai industri

hutang jangka panjang perusahaan kimia yang terdaftar di BEI dari tahun 2003

sampai 2007 adalah sebesar Rp.239.491,8 juta 2003; Rp.313481,7 juta 2004; Rp.284.426,7 juta 2005; Rp.217.078,7 juta 2006; Rp.62.669,7 juta 2007.

Sedangkan PT. Ekadharma Internasional, Tbk tidak memiliki nilai rata-rata kerena

3 5 9 &778

&77< ; ,

"

( &778 ? 8 42,!,

? < &2&!& &773!

&77, ? 8 34< ! &772

$ " ? 5 23 !, &77<

? < 585

1 &773 /

@ : ! /

? 755 874 > $

/ 0 ! /

" $

$ F

/ @ : ! /

( ;(

> &772 9

"

/ @ : ! /

&773 ? &8& < / @

( ) %

@

- #

$

$

* + % ,

a Predictors : (Constant), hutang jangka panjang, modal sendiri

) . F ) ))

Model

Besarnya angka R Square adalah 0,897. Angka tersebut dapat

digunakan untuk melihat besarnya pengaruh modal sendiri dan hutang

jangka panjang terhadap pajak penghasilan (PPh) badan. Dan hasil dari

R Square yaitu sebesar 89,7%. Angka tersebut memiliki maksud

bahwa pengaruh modal sendiri dan hutang jangka panjang secara

bersamaan terhadap pajak penghasilan (PPh) badan hanya sebesar

10,3% (100% - 89,7%). Dengan kata lain variabel PPh badan terutang

dapat diterangkan dengan menggunakan variabel modal sendiri dan

hutang jangka panjang sebesar 89,7%, sedangkan pengaruh 10,3%

disebabkan oleh variabel-variabel lain diluar variabel modal sendiri

dan hutang jangka panjang. Salah satunya yaitu hutang jangka pendek,

dll. Salah satu faktor yang secara bersama-sama mempengaruhi pajak

penghasilan (PPh) badan terutang yaitu laba yang dihasilkan oleh

perusahan yang didapatkan dari hasil penjualan.

Dengan demikian penelitian ini mendukung hasil penelitian yang

dilakukan oleh Fajriah (2009) yang secara bersama-sama

mempengaruhi atau signifikan terhadap pajak penghasilan (PPh) badan

terutang dilihat dari segi ROA dan ROE. Karena dalam hal ini

perusahaan dalam menghasilkan laba menggunakan ROA dan ROE

sehingga hasil penjualan atau laba yang dihasilkan oleh perusahaan

akan menambah nilai pajak penghasilan (PPh) badan terutang bagi

Untuk mengetahui apakah model path diatas sudah benar atau

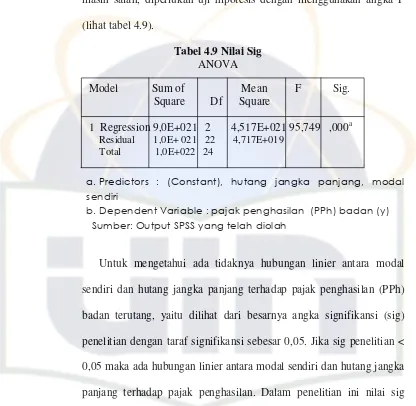

masih salah, diperlukan uji hipotesis dengan menggunakan angka F

(lihat tabel 4.9).

Tabel 4.9 Nilai Sig ANOVA

$ . : ! !

.

) . F ) ))

Untuk mengetahui ada tidaknya hubungan linier antara modal

sendiri dan hutang jangka panjang terhadap pajak penghasilan (PPh)

badan terutang, yaitu dilihat dari besarnya angka signifikansi (sig)

penelitian dengan taraf signifikansi sebesar 0,05. Jika sig penelitian <

0,05 maka ada hubungan linier antara modal sendiri dan hutang jangka

panjang terhadap pajak penghasilan. Dalam penelitian ini nilai sig

sebesar 0,000 < 0,05 maka terdapat hubungan linier dari modal sendiri

dan hutang jangka panjang terhadap pajak penghasilan (PPh) badan

terutang. Dengan demikian, model regresi diatas sudah layak dan

benar. Dan dapat diambil Kesimpulan bahwa modal sendiri dan hutang

jangka panjang secara bersama-sama mempengaruhi pajak penghasilan Model Sum of Mean F Sig.

Square Df Square

1 Regression 9,0E+021 2 4,517E+021 95,749 ,000a

(PPh) badan terutang. Yaitu sebesar 95,749%, maka dengan demikian

Ha dapat diterima dan menolak Ho.

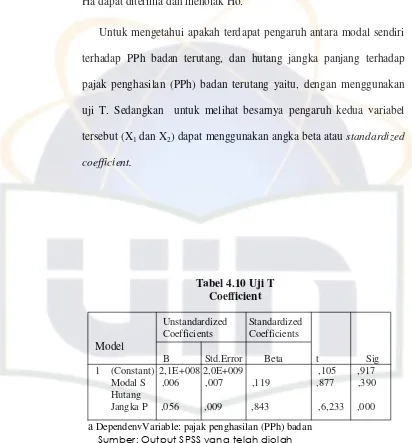

Untuk mengetahui apakah terdapat pengaruh antara modal sendiri

terhadap PPh badan terutang, dan hutang jangka panjang terhadap

pajak penghasilan (PPh) badan terutang yaitu, dengan menggunakan

uji T. Sedangkan untuk melihat besarnya pengaruh kedua variabel

tersebut (X1 dan X2) dapat menggunakan angka beta atau standardized

coefficient.

Tabel 4.10 Uji T Coefficient

a DependenvVariable: pajak penghasilan (PPh) badan

) . F ) ))

Dengan melihat tabel 4.10 diatas dapat diketahui pula

1) Pengaruh modal sendiri terhadap PPh badan terutang

Hasil uji coefficient pada tabel 4.10 untuk variabel modal sendiri, terhadap pajak penghasilan (PPh) badan terutang, yaitu dengan melihat

Unstandardized Standardized Coefficients Coefficients

Model

B Std.Error Beta t Sig

1 (Constant) 2,1E+008 2,0E+009 ,105 ,917 Modal S ,006 ,007 ,119 ,877 ,390 Hutang

besarnya angka T penelitian. Apabila T penelitian > T tabel maka hal itu

dapat dihitung dengan mencari taraf signifikasi 0,05 dan derajat kebebasan

(DK) n-2 atau 25-2 = 23.

Berdasarkan hasil perhitungan diatas diperoleh angka T penelitian

sebesar 0,877 < T tabel sebesar 1,7139. Sehingga dapat disimpulkan tidak

terdapat hubungan linier antara modal sendiri terhadap pajak penghasilan

(PPh) badan yaitu sebesar 0,119% atau 11,9.

Dimana modal sendiri yang digunakan oleh perusahaan berasal dari

modal saham, laba ditahan yang dalam hal ini tidak dikenakan biaya bunga

yang mengakibatkan PPh badannya yang dikeluarkan relatif tetap atau

tidak terdapat pengaruh.

Hasil penelitian ini tidak sejalan dengan Nur wachidah Yulianti (2008)

yang menyatakan bahwa nilai Equity berpengaruh positif terhadap PPh badan terutang yang merupakan refleksi dari laba perusahaan, dimana

dalam hal ini proporsi utang dan modal yang optimal dengan pengelolaan

yang baik dapat meningkatkan laba perusahaan yang pada akhirnya dapat

menambah besarnya nilai dari PPh badan terutang.

Hasil penelitian ini juga tidak sejalan dengan Fajriah (2009) yang

menyatakan bahwa Profitabilitas laba yang bersumber dari Equity berpengaruh secara signifikan terhadap PPh badan terutang dimana total

Equity digunakan besar untuk menghasilkan laba yang besar sehingga PPh badan yang akan dikeluarkan juga besar. Jadi kesimpulannya adalah Ha

2) Pengaruh hutang jangka panjang terhadap PPh badan terutang

Hasil uji coefficient pada tabel 4.10 di atas, yaitu melihat apakah terdapat hubungan linier antara hutang jangka panjang terhadap pajak

penghasilan (PPh) badan. Kriteria yang digunakan sama dengan pengujian

pertama. Berdasarkan hasil perhitungan menunjukkan angka T penelitian

6,233 > T tabel 1,7139 maka dapat disimpulkan bahwa terdapat hubungan

linier antara hutang jangka panjang terhadap pajak penghasilan (PPh)

badan dengan pengaruhnya sebesar 0,843 atau 84,3%.

Menurut Resmi (2004 : 139) Hal ini disebabkan hutang jangka panjang

yang digunakan oleh perusahaan untuk menghasilkan laba usaha terdapat

biaya atau beban bunga yang dapat menjadi pengurang pajak yang juga

relatif besar. Maka tidak jarang pemilik perusahaan mengatasnamakan

modal pribadi mereka sebagai hutang untuk memperkecil PPh badan

terutangnya. Jadi kesimpulannya adalah Hadapat diterima dan Ho ditolak.

Fajriah (2009) dalam penelitiannya membuktikan bahwa nilai hutang

terhadap profitabilitas memiliki pengaruh yang signifikan terhadap PPh

badan terutang, diman besarnya hutang yang digunakan juga akan

mengurangi pajak yang akan dikeluarkan oleh perusahaan manufaktur

yang terdaftar di BEI.

->

0 – 0,25 : korelasi sangat lemah (tidak ada)

>0,25- 0,5 : korelasi cukup kuat

>0,5- 0,75 : korelasi kuat

>0,75 – 1 : korelasi sangat kuat

Tabel 4.11 Analisis Korelasi Correlations

**

Correlation is significant at the 0,01 level (2-tailed).

) . F ) ))

Berdasarkan perhitungan diperoleh angka korelasi antara variabel

modal sendiri dan hutang jangka panjang sebesar 0,862 berarti hubungan

antara variabel modal sendiri dan hutang jangka panjang sangat kuat dan

searah karena hasilnya positif. Searah artinya jika nilai modal sendiri dan Modal Hutang

Sendiri JangkaP

hutang jangka panjang naik maka nilai pajak penghasilan (PPh) badan juga

akan naik. Korelasi kedua variabel ini bersifat signifikan karena angka

signifikasi sebesar 0,000 < 0,005.

Berdasarkan hasil keseluruhan pengujian diatas dapat dibuat

diagram jalurnya (4.12) dari persamaan struktural sebagai berikut:

Y = 0,119X1 + 0,843X2 + 0,103

= 0,103 yx1 = 0,119

rx1x2 = 0,862

yx2 =0,843

Gambar 4.1 Diagram Jalur Modal Sendiri

(X1)

Hutang Jangka Panjang (X2)

Pajak Penghasilan (PPh) Badan

$

9 $

; $

54!<A *

)

7! 4 !4A

7!538 53!8A ) *F

*

*

9

"

> " "

" 7!777 I 7!7,

+ 9

3 & 9

*

> " + ! = !

( ) ' * +

'&

Variabel Koefisien Tidak Mempengaruhi Pengaruh Jalur Mempengaruhi Bersama X1 0,119 0,119 - -

X2 0,843 - 0,843 -

1 0,103 - 0,103 -

BAB V

KESIMPULAN DAN IMPLIKASI

. % &

/

!

, $

" 9 , &778

&77< (

.

$ "

(

9

* *

&

$ " (

9 "

* *

8

$ ; $

"

*

* ( 9

! & $ %

.

* 9

*

9 !

$