SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN INFORMASI SOSIAL DALAM

LAPORAN TAHUNAN PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA (BEI)

OLEH:

RADINAL MOECHTAR SIRAIT 060503098

PROGRAM STUDI STRATA I AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Tahunan Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia (BEI)” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Studi Strata-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2011

Yang membuat pernyataan,

Radinal Moechtar Sirait

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala rezeki dan berkah yang telah dilimpahkan-Nya sejak penulis mencari ide, mengajukan, menyusun, hingga dapat menyelesaikan penulisan skripsi ini. Tidak lupa shalawat dan salam penulis haturkan untuk Nabi besar Muhammad saw semoga kita mendapatkan syafaatnya nanti.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan, pengarahan, bimbingan, bantuan, dan kerjasama semua pihak yang telah turut membantu dalam proses menyelesaikan skripsi ini. Untuk itu, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi Strata-1 Akuntansi dan Dra. Mutia Ismail, M.M, Ak. selaku Sekretaris Program Studi Strata-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Arifin Lubis, M.M, Ak. selaku dosen pembimbing yang telah

banyak memberikan bimbingan dan pengarahan kepada peneliti dalam menyelesaikan skripsi ini.

5. Ayah saya, Ir. H. Mamora Sirait, dan ibu saya, Hj. Anggreini Hasibuan yang senantiasa melimpahkan kasih sayang, didikan, perhatian, dukungan moral maupun materi, dan do’anya kepada saya.

Saya menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu saya sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Juni 2011

Penulis,

Radinal Moechtar Sirait

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah faktor-faktor yang mempengaruhi pengungkapan informasi sosial yaitu ukuran dewan komisaris,

financial leverage, ukuran perusahaan dan profitabilitas baik secara parsial maupun simultan berpengaruh terhadap informasi sosial yang diungkapkan pada perusahaan perbankan yang terdaftar di BEI.

Penelitian ini merupakan jenis penelitian kausal dan data yang digunakan berupa laporan tahunan yang berjumlah 26 perusahaan perbankan yang terdaftar di BEI selama periode 2008-2009. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data eksternal, yang diperoleh dari Indonesian Capital Market Directroy (ICMD) 2009 dan situs www.idx.co.id. Proses analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linier berganda.

Hasil dari penelitian ini menunjukkan bahwa ukuran dewan komisaris,

financial leverage dan profitabilitas tidak berpengaruh signifikan terhadap pengungkapan informasi sosial, sedangkan variabel ukuran perusahaan berpengaruh signifikan terhadap pengungkapan informasi sosial perusahaan. Nilai

Adjusted R Square adalah 0,361 mengindikasikan bahwa 36,1% pengungkapan sosial perusahaan dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 63,9% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

The purpose of this research is to know the influence of effect factors of corporate social responsibility, consist of size of board of commissioner, financial leverage, company size and profitability either partially or simultaneously toward corporate social responsibility disclosure in bank on BEI.

This research is classified as causal research and data used are in form of annual reports from 26 companies used as sample listed in BEI during 2008 to 2009. The sample selection using purposive sampling method. This research utilizes external data; those are taken from Indonesia Capital Market Directory (ICMD) 2009 and from the website www.idx.co.id. Data which have already collected are processed with classic assumption test before hypothesis test. The statistic method that’s used in multiple regressions analyzes.

The result of research show that size of board of commissioner, financial leverage and profitability have insignificant effect to corporate social responsibility disclosure, while company size have significant effect to corporate social responsibility disclosure. Adjusted R Square that shows value 0,361 indicates that 36,1% turning in corporate social responsibility disclosure can be determined by the independent variable in this research, meanwhile, the reminder 63,9% determined by other factors which not include in this research.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1. Bank ... 6

2. Tanggung jawab Sosial Perusahaan ... 7

4. Faktor-Faktor yang Mempengaruhi Pengungkapan

Informasi Sosial ... 12

a. Ukuran Dewan Komisaris ... 12

b. Profitabilitas ... 13

c. Financial Leverage ... 15

d. Ukuran Perusahaan ... 15

B. Tinjauan Penelitian Terdahulu ... 16

C. Kerangka Konseptual ... 17

D. Hipotesis Penelitian ... 20

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 22

B. Populasi dan Sampel Penelitian ... 22

C. Jenis dan Sumber Data ... 25

D. Teknik Pengumpulan Data ... 25

E. Definisi Operasional dan Pengukuran Variabel ... 26

F. Metode Analisis Data ... 28

1. Uji Normalitas ... 28

2. Uji Multikolinearitas ... 28

3. Uji Heteroskedastisitas ... 29

4. Uji Autokorelasi ... 29

5. Uji-F ... 30

G. Jadwal Penelitian ... 32

BAB IV HASIL DAN PEMBAHASAN A. Data Penelitian ... 33

1. Data Pengungkapan Informasi Sosial ... 34

2. Data Variabel yang Mempengaruhi Pengungkapan Informasi Sosial ... 36

B. Analisis Data Penelitian ... 39

1. Analisis Statistik Deskriptif ... 39

2. Pengujian Asumsi Klasik ... 40

a. Uji Normalitas ... 40

b. Uji Multikolinieritas ... 43

c. Uji Heteroskedastisitas ... 44

d. Uji Autokorelasi ... 46

1. Pengujian Hipotesis ... 47

a. Uji Signifikansi Simultan (Uji-F) ... 48

b. Uji Signifikansi Parsial (Uji-t) ... 49

C. Pembahasan Hasil Analisis Penelitian ... 52

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 56

B. Keterbatasan Penelitian ... 57

DAFTAR PUSTAKA ... 59

LAMPIRAN ... 61

DAFTAR TABEL Nama Judul Halaman Tabel 2.1 Tinjauan Penelitian Terdahulu ... 16

Tabel 3.1 Populasi dan Sampel Penelitian ... 24

Tabel 3.2 Jadwal Penelitian ... 32

Tabel 4.1 Sampel Penelitian ... 33

Tabel 4.2 Penghitungan Indeks Pengungkapan Informasi Sosial tahun 2008 .. 35

Profitabilitas dan Ukuran Perusahaan tahun 2008 ... 37

Tabel 4.5 Ukuran Dewan Komisaris, Financial Leverage, Profitabilitas dan Ukuran Perusahaan tahun 2009 ... 38

Tabel 4.6 Statistik Deskriptif ... 39

Tabel 4.7 Hasil Uji Normalitas ... 41

Tabel 4.8 Hasil Uji Multikolinearitas ... 44

Tabel 4.9 Hasil Uji Autokorelasi ... 46

Tabel 4.10 Model Summary ... 47

Tabel 4.11 Hasil Uji Simultan (Uji-F) ... 48

Tabel 4.12 Hasil Uji Parsial (Uji-t) ... 50

DAFTAR GAMBAR Nama Judul Halaman Gambar 2.1 Kerangka Konseptual ... 18

Gambar 4.1 Grafik Normal P-Plot ... 42

Gambar 4.2 Grafik Histogram ... 43

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Populasi dan Sampel Penelitian ... 61

Lampiran ii Data Penghitungan Indeks Pengungkapan Informasi Sosial tahun 2008 ... 62

Lampiran iii Data Penghitungan Indeks Pengungkapan Informasi Sosial tahun 2009 ... 63

Lampiran iv Data Ukuran Dewan Komisaris ... 64

Lampiran v Data Financial Leverage ... 65

Lampiran vi Data Ukuran Perusahaan ... 66

Lampiran vii Data Profitabilitas ... 67

Lamipran viii Statistik Deskriptif ... 68

Lampiran ix Hasil Uji Normalitas ... 69

Lampiran x Hasil Uji Multikolinearitas dan Heteroskedastisitas ... 71

Lampiran xi Hasil Uji Autokorelasi ... 72

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah faktor-faktor yang mempengaruhi pengungkapan informasi sosial yaitu ukuran dewan komisaris,

financial leverage, ukuran perusahaan dan profitabilitas baik secara parsial maupun simultan berpengaruh terhadap informasi sosial yang diungkapkan pada perusahaan perbankan yang terdaftar di BEI.

Penelitian ini merupakan jenis penelitian kausal dan data yang digunakan berupa laporan tahunan yang berjumlah 26 perusahaan perbankan yang terdaftar di BEI selama periode 2008-2009. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data eksternal, yang diperoleh dari Indonesian Capital Market Directroy (ICMD) 2009 dan situs www.idx.co.id. Proses analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linier berganda.

Hasil dari penelitian ini menunjukkan bahwa ukuran dewan komisaris,

financial leverage dan profitabilitas tidak berpengaruh signifikan terhadap pengungkapan informasi sosial, sedangkan variabel ukuran perusahaan berpengaruh signifikan terhadap pengungkapan informasi sosial perusahaan. Nilai

Adjusted R Square adalah 0,361 mengindikasikan bahwa 36,1% pengungkapan sosial perusahaan dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 63,9% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

The purpose of this research is to know the influence of effect factors of corporate social responsibility, consist of size of board of commissioner, financial leverage, company size and profitability either partially or simultaneously toward corporate social responsibility disclosure in bank on BEI.

This research is classified as causal research and data used are in form of annual reports from 26 companies used as sample listed in BEI during 2008 to 2009. The sample selection using purposive sampling method. This research utilizes external data; those are taken from Indonesia Capital Market Directory (ICMD) 2009 and from the website www.idx.co.id. Data which have already collected are processed with classic assumption test before hypothesis test. The statistic method that’s used in multiple regressions analyzes.

The result of research show that size of board of commissioner, financial leverage and profitability have insignificant effect to corporate social responsibility disclosure, while company size have significant effect to corporate social responsibility disclosure. Adjusted R Square that shows value 0,361 indicates that 36,1% turning in corporate social responsibility disclosure can be determined by the independent variable in this research, meanwhile, the reminder 63,9% determined by other factors which not include in this research.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan akuntansi dewasa ini telah menyebabkan penggunaan pelaporan akuntansi sebagai alat pertanggungjawaban kepada pemilik modal yang mengakibatkan orientasi perusahaan lebih berpihak kepada pemilik modal. Hal tersebut mengakibatkan perusahaan melakukan eksploitasi secara tidak terkendali terhadap sumber daya alam dan masyarakat (sosial) sehingga mengakibatkan kerusakan lingkungan dan akhirnya mengganggu kehidupan manusia.

Perusahaan memiliki lingkungan internal dan eksternal. Lingkungan internal perusahaan adalah pihak-pihak seperti karyawan dan manajer sedangkan yang termasuk lingkungan eksternal perusahaan seperti investor, kreditur dan masyarakat. Setiap aktivitas yang dilakukan oleh perusahaan dapat memberikan dampak yang positif dan negatif bagi lingkungan internal perusahaan maupun lingkungan eksternal perusahaan. Aktivitas perusahaan diungkapkan dalam laporan keuangan. Tetapi, sering kali aktivitas yang berdampak positif diungkapkan dalam laporan keuangan dari pada aktivitas yang berdampak negatif terhadap lingkungan baik internal maupun eksternal perusahaan.

adalah item-item pengungkapan sosial yang dimuat perusahaan dalam laporan tahunan. Salah satu bank yang memuat secara lengkap laporan tanggung jawab sosial dalam laporan tahunannya adalah PT. Bank Mandiri Tbk. melalui laporan tahunannya pada tahun 2007 dan 2008, Bank Mandiri telah menampilkan secara luas aktivitas-aktivitas sosial yang telah dilakukan. Item-item pengungkapan meliputi beasiswa, program lingkungan, kemitraan usaha kecil dan menengah, donasi, dan bantuan bencana alam. Namun, ada juga perusahaan perbankan yang mengungkapan tanggung jawab sosial tanpa menjabarkan program-program yang dilakukan. Bank Century Tbk. pada laporan keuangan tahunan pada tahun 2007 dan 2008 hanya menempatkan tanggung jawab pada akun jasa sosial dan tidak secara rinci menjabarkan pelaksanaan tanggung jawab sosial.

Pada akuntansi konvensional (mainstream accounting), perusahaan bertanggung jawab hanya kepada pemilik modal (investor dan kreditur), sedangkan pihak-pihak, seperti karyawan, masyarakat, dan konsumen cenderung diabaikan. Tentu hal itu sangat merugikan mereka karena setiap aktivitas yang dilakukan perusahaan memiliki dampak. Dewasa ini, perusahaan dituntut untuk mementingkan karyawan, konsumen serta masyarakat, tetapi tidak meninggalkan kepentingan manajemen dan pemilik modal.

Pada saat semakin berkembangnya teknologi dan informasi, masyarakat bersikap lebih kritis terhadap kegiatan perusahaan termasuk tanggung jawab sosial perusahaan. Perusahaan dituntut untuk memberikan informasi yang transparan, tata kelola perusahaan yang bagus (good corporate governance)

Tuntutan masyarakat adalah untuk mengetahui sudah sejauh mana tanggung jawab sosial telah dijalankan oleh perusahaan sehingga masyarakat merasa aman dan tentram dalam menggunakan produk – produk yang diproduksi perusahaan tersebut.

Standar akuntansi keuangan di Indonesia belum mewajibkan perusahaan mengungkapkan informasi sosial. Salah satu informasi sosial yang sering diungkapkan perusahaan adalah informasi tentang tanggung jawab perusahaan terhadap lingkungan. Informasi tersebut disampaikan secara sukarela apabila manfaat yang diperoleh perusahaan lebih besar dari biaya yang dikeluarkan untuk mengungkapkan informasi tersebut.

Penelitian ini merupakan replikasi dari penelitian terdahulu, yaitu penelitian yang dilakukan Sitepu (2008) dan Marpaung (2009). Perbedaan penelitian ini dengan penelitian terdahulu adalah fokus penelitian hanya pada perusahaan perbankan sedangkan dua penelitian terdahulu fokus pada perusahaan manufaktur serta perusahaan perbankan dan lembaga keuangan. Karena adanya perbedaan hasil penelitian sebelumnya membuat peneliti ingin meneliti kembali apakah ukuran dewan komisaris, financial leverage, profitabilitas dan ukuran perusahaan berpengaruh terhadap pengungkapan tanggung jawab sosial dalam laporan tahunan pada perusahaan perbankan.

B. Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan sebelumnya, maka perumusan masalah yang akan diteliti adalah apakah ukuran dewan komisaris, profitabilitas,

financial leverage dan ukuran perusahaan berpengaruh terhadap pengungkapan tanggung jawab sosial dalam laporan tahunan perusahaan perbankan baik secara simultan maupun parsial?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah dalam penelitian ini, maka tujuan penelitian ini adalah sebagai berikut.

2. Untuk mengetahui pengaruh dewan komisaris, financial leverage, ukuran perusahaan dan profitabilitas secara parsial terhadap pengungkapan informasi sosial perusahaan perbankan.

D. Manfaat Penelitian

Penelitian ini dapat memberikan manfaat, antara lain:

1. Bagi penulis, sebagai informasi sekaligus bahan pembelajaran mengenai tanggung jawab sosial perusahaan tidak hanya pada perusahaan perbankan, tetapi juga perusahaan-perusahaan lain,

2. Bagi perusahaan, penelitian ini diharapkan dapat dijadikan sebagai bahan masukan dan informasi dalam pengambilan keputusan yang berkaitan dengan informasi sosial yang akan diungkapkan dalam laporan tahunan, 3. Bagi peneliti selanjutnya, sebagai referensi untuk menyempurnakan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Bank

Pengertian bank menurut UU No. 7 Tahun 1992 tentang perbankan sebagaimana telah diubah dengan UU No. 10 tahun 1998 adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak. Definisi ini mencerminkan dua peran utama bank sebagai financial intermediate

maupun institute of development, atau memberi tekanan bahwa usaha utama bank adalah menghimpun dana dalam bentuk simpanan, yang merupakan sumber dana bank dan dari segi penyalurannya, bank tidak semata-mata memperoleh keuntungan yang sebesar-besarnya bagi pemilik, tapi juga kegiatannya itu diarahkan untuk meningkatkan taraf hidup masyarakat.

Sedangkan dalam Pernyataan Standar Akuntansi Keuangan Nomor 31 disebutkan sebagai berikut:

Pada saat pelaksanaannya, lembaga keuangan bank terdiri dari: 1) bank sentral,

2) bank umum,

3) bank perkreditan rakyat.

Bank sentral di Indonesia dilaksanakan oleh Bank Indonesia dan memegang fungsi sebagai bank sirkulasi, bank to bank dan lender of the last resort. Biasanya pelayanan yang diberikan oleh Bank Indonesia lebih banyak kepada pemerintah dan dunia perbankan. Bank umum merupakan bank yang bertugas melayani seluruh jasa-jasa perbankan dan melayani segenap lapisan masyarakat, baik masyarakat perorangan maupun lembaga-lembaga lainnya.

Bank Perkreditan Rakyat (BPR) adalah bank khusus yang melayani masyarakat kecil di kecamatan dan pedesaan. BPR berasal dari Bank Desa, Bank Pasar, Lumbung Desa, Bank Pegawai dan bank lainnya yang kemudian dilebur menjadi Bank Perkreditan Rakyat.

Bank secara sederhana menurut Kashmir (2004:11) didefinisikan sebagai “lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat serta memberikan jasa bank lainnya”.

2. Tanggung jawab Sosial Perusahaan

finansial, melainkan pula untuk pembangunan sosial-ekonomi kawasan secara holistik, melembaga dan berkelanjutan”. Sedangkan menurut Pearce dan Robinson (2007, 70) “tanggung jawab sosial perusahaan adalah gagasan bahwa suatu perusahaan memiliki tugas untuk melayani masyarakat sekaligus kepentingan keuangan pemegang sahamnya”. Dari penjelasan tersebut, kepedulian terhadap masyarakat harus diutamakan karena masyarakat adalah pihak yang akan menikmati produk yang akan dihasilkan perusahaan. Selain itu, masyarakat juga yang akan menilai mengenai kepedulian perusahaan terhadap masyarakat dan lingkungan sekitarnya. Oleh sebab itu, pihak luar sering kali menuntut agar klaim pihak dalam diletakkan di bawah kepentingan masyarakat; atau dengan kata lain, kepentingan pihak luar harus lebih diutamakan.

Tamam Achda (2007) mengartikan CSR sebagai “komitmen perusahaan untuk mempertanggungjawabkan dampak operasinya dalam dimensi sosial, ekonomi, dan lingkungan, serta terus menerus menjaga agar dampak tersebut menyumbang manfaat kepada masyarakat dan lingkungan hidupnya”. Apabila operasi perusahaan memberikan dampak yang negatif terhadap masyarakat dan lingkungan, perusahaan wajib mempertanggungjawabkan dampak tersebut dan menjadi tanggunjawab hukum bagi peusahaan. Namun, jika operasi perusahaan memberikan dampak yang positif, maka perusahaan harus mempertahankannya.

Dengan menggunakan dua pendekatan, sedikitnya ada delapan kategori perusahaan, yaitu:

A. Berdasarkan proporsi keuntungan perusahaan dan besarnya anggaran CSR:

a. Perusahaan Minimalis. Perusahaan yang memiliki profit dan anggaran CSR yang rendah. Perusahaan kecil dan lemah biasanya termasuk kategori ini.

b. Perusahaan Ekonomis. Perusahaan yang memiliki keuntungan tinggi, namun anggaran CSR rendah.

c. Perusahaan Humanis. Meskipun profit perusahaan rendah, proporsi anggaran CSR relatif tinggi.

d. Perusahaan Reformis. Perusahaan yang memiliki profit dan anggaran CSR yang tinggi. Perusahaan seperti ini memandang CSR bukan sebagai beban, melainkan sebagai peluang untuk lebih maju. B. Berdasarkan tujuan CSR, apakah untuk promosi atau pemberdayaan

masyarakat:

a. Perusahaan Pasif. Perusahaan yang menerapkan CSR tanpa tujuan jelas: bukan untuk promosi, bukan pula untuk pemberdayaan. Perusahaan seperti ini melihat promosi dan CSR sebagai hal yang kurang bermanfaat bagi perusahaan.

b. Perusahaan Impresif. CSR lebih diutamakan untuk promosi daripada untuk pemberdayaan.

c. Perusahaan Agresif. CSR lebih ditujukan untuk pemberdayaan daripada promosi. Perusahaan seperti ini lebih mementingkan karya nyata.

d. Perusahaan Progresif. Perusahaan menerapkan CSR untuk tujuan promosi dan sekaligus pemberdayaan. Promosi dan CSR dipandang sebagai kegiatan yang bermanfaat dan menunjang satu sama lain bagi kemajuan perusahaan.

3. Pengungkapan Informasi Sosial dalam Laporan Tahunan

Pengungkapan (disclosure) menurut Hendriksen (1996) didefinisikan sebagai “penyediaan sejumlah informasi yang dibutuhkan untuk pengoperasian optimal pasar modal secara efisien”. Menurut Murtanto (2006) dalam Media Akuntansi, “pengungkapan kinerja perusahaan seringkali dilakukan secara sukarela (voluntary disclosure) oleh perusahaan”. Adapun alasan-alasan perusahaan mengungkapkan kinerja sosial secara sukarela antara lain:

a. Internal Decision Making : Manajemen membutuhkan informasi untuk menentukan efektivitas informasi sosial tertentu dalam mencapai tujuan sosial perusahaan. Walaupun hal ini sulit diidentifikasi dan diukur, namun analisis secara sederhana lebih baik daripada tidak sama sekali.

c. Enlightened Self Interest : perusahaan melakukan pengungkapan untuk menjaga keselarasan sosialnya dengan para stakeholder karena mereka dapat mempengaruhi pendapatan penjualan dan harga saham perusahaan.

Pelaporan pengungkapan sosial dalam laporan tahunan merupakan

voluntary disclosure, artinya pengungkapan ini bersifat sukarela dan belum diatur secara tegas dalam PSAK. Menurut Belkaoui & Karpik (1989), “perusahaan melakukan pengungkapan informasi sosial dengan tujuan untuk membangun image pada perusahaan dan mendapatkan perhatian dari masyarakat. Namun dengan kondisi saat ini, stakeholder mulai menganggap pengungkapan tanggung jawab sosial itu menjadi salah satu yang penting”. Perusahaan memerlukan biaya untuk memberikan informasi sosial, sehingga laba yang dilaporkan dalam tahun berjalan menjadi lebih rendah. Perusahaan cenderung meningkatkan informasi sosial apabila biaya kontrak dan biaya pengawasan rendah dan visibilitas politis tinggi. Jadi pengungkapan informasi sosial berhubungan positif dengan kinerja sosial, kinerja ekonomi dan visibilitas politis. Sedangkan biaya kontrak dan pengawasan berhubungan negatif terhadap pengungkapan informasi sosial.

(Wolk, Francis, Dan Tearay dalam Sitepu, 2008). Sedangkan Belkaoui (2006) mengemukakan ada enam tujuan pengungkapan, yaitu:

1. Untuk menguraikan hal-hal yang diakui dan memberikan pengukuran yang relevan atas hal-hal tersebut di luar pengukuran yang digunakan dalam laporan keuangan.

2. Untuk menguraikan hal-hal yang diakui dan untuk memberikan pengukuran yang bermanfaat bagi hal-hal tersebut.

3. Untuk memberikan informasi yang akan membantu investor dan kreditor menilai resiko dan potensial dari hal-hal yang diakui dan tidak diakui.

4. Untuk menyediakan informasi yang penting yang memungkinkan para pengguna laporan keuangan untuk melakukan perbandingan dalam satu tahun dan di antara beberapa tahun.

5. Untuk memberikan informasi mengenai arus kas masuk atau keluar di masa depan.

6. Untuk membantu para investor menilai pengembalian dari investasi mereka.

4. Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial Dalam penelitian ini karakteristik perusahaan yang mempengaruhi pengungkapan informasi sosial diproksikan dalam ukuran dewan komisaris, profitabilitas, financial leverage dan ukuran perusahaan.

a. Ukuran Dewan Komisaris

Dewan komisaris yang berasal dari luar perusahaan akan dipandang lebih baik, karena pihak dari luar akan menetapkan kebijakan yang berkaitan dengan perusahaan dengan lebih objektif dibanding perusahan yang memiliki susunan dewan komisaris yang hanya berasal dari dalam perusahaan (Marpaung, 2011). Dewan komisaris yang berasal dari luar perusahaan disebut dewan komisaris independen. Dewan komisaris independen ini akan bekerja sama dengan dewan komisaris lainnya yang berasal dari dalam perusahaan dalam melaksanakan pengawasan terhadap pengelolaan perusahaan oleh manajemen.

Dewan komisaris terdiri dari inside dan outside director yang akan memiliki akses informasi khusus yang berharga dan sangat membatu dewan komisaris serta menjadikannya sebagai alat efektif dalam keputusan pengendalian. Sedangkan fungsi dewan komisaris itu sendiri adalah mengawasi pengelolaan perusahaan yang dilaksanakan oleh manajemen (direksi) dan bertanggung jawab untuk menentukan apakah manajemen memenuhi tanggung jawab mereka dalam mengembangkan dan menyelenggarakan pengendalian intern perusahaan (Mulyadi, 2002).

b. Profitabilitas

aktiva; rasio pengembalian atas ekuitas; earning per share ; basic earning power ; contribution margin ; dan productivity ratio.

Hackston & Milne (1996) menemukan tidak ada hubungan yang signifikan antara tingkat profitabilitas dengan pengungkapan informasi sosial, sedangkan Belkaoui & Karpik (1989) mengatakan bahwa dengan kepeduliannya terhadap masyarakat (sosial) manajemen menghendaki untuk membuat perusahaan menjadi profitable. Apabila perusahaan semakin menunjukkan kepeduliannya kepada masyarakat kemungkinan kepercayaan masyarakat terhadap perusahaan akan semakin meningkat. Oleh sebab itu, masyarakat yang menjadi konsumen yang akan membeli maupun menggunakan produk yang dihasilkan perusahaan menjadi lebih percaya kepada perusahaan sehingga dapat meningkatkan laba perusahaan apabila konsumen juga bertambah.

Menurut Sembiring (2005):

c. Financial Leverage

“Rasio leverage merupakan proporsi total utang terhadap ekuitas pemegang saham. Rasio tersebut digunakan untuk memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu utang” (Sitepu, 2008). Financial Leverage digunakan untuk melihat kemampuan perusahaan dalam memenuhi kewajibannya terhadap pihak lain.

Semakin tinggi financial leverage, kemungkinan akan membuat perusahaan mengalami pelanggaran terhadap kontrak utang, maka manajer akan berusaha untuk melaporkan laba sekarang lebih besar dibandingkan laba di masa depan. Menurut Belkaoui & Karpik (1989), “dengan semakin tinggi financialleverage (rasio utang/ekuitas) semakin besar kemungkinan perusahaan akan melanggar perjanjian kredit sehingga perusahaan akan berusaha untuk melaporkan laba sekarang lebih tinggi”. Supaya laba yang dilaporkan tinggi maka manajer harus mengurangi biaya-biaya termasuk biaya untuk mengungkapkan informasi sosial.

d. Ukuran Perusahaan

dan sesuai dengan kebutuhan konsumen. Selain itu, untuk mendukung peningkatan produk tersebut perusahaan juga harus meningkatkan tanggungjawab sosialnya agar kepercayaan masyarakat terhadap perusahaan tetap terjaga.

Ukuran perusahaan merupakan variabel yang cukup banyak digunakan untuk menjelaskan variasi pengungkapan dalam laporan keuangan. Banyak penelitian empiris yang menunjukkan bahwa pengaruh total aktiva hampir selalu konsisten dan secara statistik signifikan. Salah satu penjelasan yang mungkin dapat menjelaskan fenomena ini adalah bahwa perusahaan besar mempunyai biaya informasi yang rendah, perusahaan besar juga mempunyai kompleksitas dan dasar pemilikan yang lebih luas dibanding perusahaan kecil

. Sedangkan penelitian Rosmasita (2007)

menunjukkan ukuran perusahaan tidak berpengaruh positif terhadap

pengungkapan pertanggungjawaban sosial perusahaan, dengan

begitu pengungkapan tanggungjawab sosial tidak dipengaruhi oleh

besar kecilnya ukuran perusahaan.

[image:30.595.121.525.628.755.2]B.

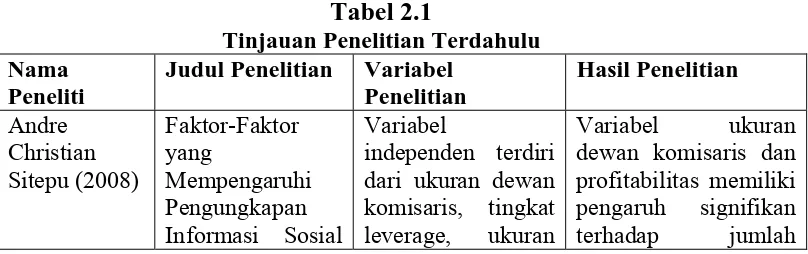

Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama

Peneliti

Judul Penelitian Variabel Penelitian Hasil Penelitian Andre Christian Sitepu (2008) Faktor-Faktor yang Mempengaruhi Pengungkapan Variabel independen terdiri dari ukuran dewan komisaris, tingkat

dalam Laporan Tahunan pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Jakarta

perusahaan dan profitabilitas

informasi sosial yang diungkapkan,

sedangkan tingkat

leverage dan ukuran perusahaan tidak memiliki pengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan. Anggita Zoraya Marpaung (2009) Analisa Faktor-Faktor yang Mempengaruhi Pengungkapan Sosial (Social Disclosure) dalam Laporan Keuangan Tahunan Variabel independen terdiri dari struktur kepemilikan,

financial leverage, profitabilitas, ukuran perusahaan dan umur perusahaan Variabel struktur kepemilikan, profitabilitas, ukuran perusahaan dan umur perusahaan tidak berpengaruh secara signifikan, sedangkan financial leverage berpengaruh signifikan terhadap pengungkapan

tanggung jawab sosial. Hardhina Rosmasita (2007) Faktor-Faktor yang Mempengaruhi Pengungkapan Sosial (Social Disclosure) dalam Laporan Keuangan Tahunan Perusahaan Manufaktur di Bursa Efek Jakarta Variabel independen terdiri dari kepemilikan manajemen, tingkat

leverage, ukuran perusahaan, profitabilitas Secara statistik variabel kepemilikan manajemen mempengaruhi pengungkapan pertanggungjawaban sosial,sedangkan variabel leverage, ukuran perusahaan, profitabilitas tidak berpengaruh secara signifikan terhadap pengungkapan pertanggungjawaban sosial.

Sumber: Penulis, 2011

C. Kerangka Konseptual

telah diketahui dalam suatu masalah tertentu”. Kerangka konseptual akan menghubungkan variabel independen dengan variabel dependen. Begitu juga apabila ada variabel lain yang menyertai, maka peran variabel tersebut harus dijelaskan.

Dalam penelitian ini, yang merupakan variabel independen adalah ukuran dewan komisaris, tingkat leverage, ukuran perusahaan, dan profitabilitas. Sedangkan yang menjadi variabel dependen adalah pengungkapan sosial.

Berdasarkan landasan teori dan tinjauan penelitian terdahulu, kerangka konseptual penelitian digambarkan sebagai berikut:

H1

H2

H3

H4

H5

Gambar 2.1 Kerangka Konseptual Profitabilitas

(X4)

Ukuran Perusahaan (X3)

Financial Leverage (X2)

Ukuran Dewan Komisaris

(X1)

Pengungkapan Informasi Sosial

[image:32.595.127.501.391.682.2]Menurut Coller dan Gregory dalam Sembiring (2005), ada hubungan positif antara ukuran dewan komisaris dengan jumlah informasi sosial yang diungkapkan perusahaan. Tekanan terhadap manajemen untuk mengungkapkan informasi sosial akan bertambah besar dengan semakin besarnya ukuran dewan komisaris. Hal ini terjadi karena dengan semakin banyaknya anggota dewan komisaris, akan semakin mudah untuk mengendalikan CEO dan monitoring yang dilakukan akan semakin efektif.

Teori agensi menyatakan bahwa semakin besar suatu perusahaan, maka biaya keagenan yang muncul juga semakin besar. Untuk mengurangi biaya keagenan tersebut, perusahaan akan cenderung mengungkapkan informasi yang lebih luas (Marpaung, 2009). Penelitian Belkaoui dan Karpik (1989) menemukan hubungan positif antara ukuran perusahaan dengan pengungkapan informasi sosial.

Dalam teori keagenan, diprediksi bahwa perusahaan yang memiliki financial leverage tinggi akan mengungkapkan lebih banyak informasi, karena biaya keagenan perusahaan dengan struktur modal seperti itu lebih tinggi. Semakin tinggi financial leverage maka semakin besar kemungkinan terjadinya pelanggaran perjanjian kredit sehingga manajemen perusahaan akan melaporkan laba sekarang lebih tinggi. Schipper (1981) dalam Sitepu (2008) berpendapat bahwa tambahan informasi diperlukan untuk menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur.

memiliki tingkat laba yang tinggi, perusahaan (manajemen) menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan perusahaan. Sebaliknya, pada saat tingkat profitabilitas rendah, mereka berharap para pengguna laporan akan membaca ”good news” kinerja perusahaan, misalnya dalam lingkup sosial. Dengan demikian dapat dikatakan bahwa profitabilitas mempunyai hubungan yang negatif terhadap pengungkapan tanggung jawab sosial perusahaan.

D. Hipotesis Penelitian

Menurut Erlina (2008:49) ”hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris”. Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris.

Hipotesis yang dirumuskan dalam penelitian ini adalah

H1 : Ukuran dewan komisaris berpengaruh secara parsial terhadap pengungkapan informasi sosial perusahaan perbankan.

H2 : Financial leverage berpengaruh secara parsial terhadap pengungkapan informasi sosial perusahaan perbankan.

H3 : Ukuran perusahaan berpengaruh secara parsial terhadap pengungkapan informasi sosial perusahaan perbankan.

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan adalah penelitian asosiatif. ”Penelitian asosiatif bertujuan untuk mengetahui hubungan antara dua variabel atau lebih” (Eti Rochaety, Ratih Tresnati, dan H. Abdul Madjid Latief, 2007:17). Peneliti menganalisis pengaruh ukuran dewan komisaris, financialleverage, ukuran perusahaan dan profitabilitas terhadap pengungkapan informasi sosial, dimana ukuran dewan komisaris, tingkat leverage, ukuran perusahaan dan profitabilitas merupakan variabel yang mempengaruhi, sedangkan pengungkapan informasi sosial merupakan variabel yang dipengaruhi.

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2008:115), ”Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Sedangkan menurut Erlina (2008:74), ”Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai

2009. Dalam ICMD tersebut diketahui bahwa jumlah perusahaan perbankan yang tercantum sebanyak 28 perusahaan.

“Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi” (Erlina, 2008:75). Teknik sampling (teknik pengambilan sampel) menurut Sugiyono (2008: 72) adalah “suatu teknik dengan mana setiap unsur (anggota) dari populasi diberikan peluang yang sama untuk dipilih menjadi anggota sampel”. Teknik pengambilan sampel dalam penelitian ini adalah

purposive sampling yang merupakan teknik penentuan sampel anggota populasi dengan pertimbangan tertentu. Kriteria pengambilan sampel dalam penelitian ini, yaitu:

1. Perusahaan-perusahaan yang menjadi sampel adalah perusahaan perbankan yang mempublikasikan laporan keuangan lengkap melalui situs Bursa Efek Indonesia,

2. Perusahaan-perusahaan yang menjadi sampel adalah perusahaan yang mempublikasikan laporan tahunan melalui situs Bursa Efek Indonesia, 3. Perusahaan-perusahaan yang menjadi sampel adalah perusahaan yang

mengungkapkan informasi sosial melalui laporan tahunannya pada tahun 2008-2009.

Tabel 3.1

Populasi dan Sampel Penelitian

No Nama Perusahaan Kriteria Sampel

1 2 3

1 Bank Agroniaga Tbk √ - - -

2 Bank Artha Graha Internasional Tbk √ √ √ 1

3 Bank Bukopin Tbk √ √ √ 2

4 Bank Bumi Arta Tbk √ √ √ 3

5 Bank Capital Tbk √ √ √ 4

6 Bank Central Asia Tbk √ √ √ 5

7 Bank CIMB Niaga Tbk √ √ √ 6

8 Bank Danamon Indonesia Tbk √ √ √ 7

9 Bank Ekonomi Raharja Tbk √ √ √ 8

10 Bank Eksekutif Internasional Tbk √ √ √ 9 11 Bank Himpunan Saudara 1906 Tbk √ √ √ 10

12 Bank ICB Bumiputera Tbk √ √ √ 11

13 Bank Internasional Indonesia Tbk √ √ √ 12

14 Bank Kesawan Tbk √ √ √ 13

15 Bank Mandiri Tbk √ √ √ 14

16 Bank Mayapada Internasional Tbk √ √ √ 15

17 Bank Mega Tbk √ √ √ 16

18 Bank Mutiara Tbk √ √ √ 17

19 Bank Negara Indonesia Tbk √ √ √ 18 20 Bank Nusantara Parahyangan Tbk √ - - -

21 Bank OCBC NISP Tbk √ √ √ 19

22 Bank Pan Indonesia Tbk √ √ √ 20

23 Bank Permata Tbk √ √ √ 21

24 Bank Rakyat Indonesia Tbk √ √ √ 22

25 Bank Swadesi Tbk √ √ √ 23

C. Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini merupakan data kuantitatif yang diukur dalam skala numerik. Sumber data penelitian ini merupakan data sekunder, berupa laporan keuangan dan laporan tahunan yang dipublikasikan di Pusat

Referensi Pasar Modal Bursa Efek Indonesia. Data sekunder merupakan data yang telah diolah dan disajikan kembali. Menurut Sugiyono (2008:193), “sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”. Data yang diperoleh merupakan kombinasi dari data time series dan cross section. Data yang dibutuhkan adalah informasi keuangan yang berhubungan dengan variabel

penelitian, yang terdiri dari lima jenis informasi, yaitu:

1. informasi mengenai jumlah informasi sosial yang diungkapkan, 2. informasi mengenai ukuran dewan komisaris,

3. informasi mengenai financialleverage, 4. informasi mengenai ukuran perusahaan, 5. informasi mengenai profitabilitas.

D. Teknik Pengumpulan Data

keuangan dan laporan tahunan perusahaan. Selain itu data juga didapatkan dari

Indonesian Capital Market Directory (ICMD).

E. Definisi Operasional dan Pengukuran Variabel 1. Variabel Independen

Menurut Erlina (2008:43) “variabel independen adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya”. Variabel

independen yang digunakan dalam penelitian ini adalah: a. Ukuran Dewan Komisaris

Ukuran dewan komisaris yang digunakan dalam penelitian ini yaitu jumlah anggota dewan komisaris. Jumlah dewan komisaris yang ada di perusahaan akan mencerminkan objektivitas dalam menilai kebijakan yang dibuat perusahaan.

b. FinancialLeverage

Financialleverage menunjukkan kemampuan perusahaan memenuhi jumlah kewajibannya. Leverage diukur dengan menggunakan rasio total utang dibagi total aktiva (Debt to Asset Ratio).

Debt to Asset Ratio = Total Liabilities Total Asset

c. Ukuran Perusahaan

d. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba atau profit dalam upaya meningkatkan nilai pemegang saham.

Profitabilitas diukur dengan net profit margin.

Net Profit Margin = Laba Bersih

Pendapatan

2. Variabel Dependen

Menurut Erlina (2008:42) “variabel dependen disebut juga variabel terikat atau variabel tidak bebas, menjadi perhatian utama dalam sebuah

pengamatan”. Variabel ini dijelaskan atau dipengaruhi oleh variabel independen. Jadi variabel dependen adalah konsekuensi dari variabel independen.

Variabel dependen dalam penelitian ini adalah pengungkapan informasi sosial yang dinyatakan dalam indeks pengungkapan informasi sosial yang diungkapkan oleh perusahaan dalam laporan tahunannya. Perhitungan indeks pengungkapan informasi sosial akan dilakukan sesuai dengan kategori sosial. Menurut Darwin (2004) kategori sosial tersebut antara lain; kinerja ekonomi, kinerja lingkungan, praktek kerja, hak manusia, sosial dan tanggung jawab produk.

Indeks pengungkapan sosial dihitung dengan cara menjumlahkan setiap

membagikannya dengan jumlah maksimal pengungkapan informasi sosial sesuai kategori sosial tersebut.

jumlah skor pengungkapan sosial indeks pengungkapan sosial

jumlah skor maksimal

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah model analisis regresi berganda dengan bantuan software SPSS for Windows. Analisis data dilakukan dengan pengujian asumsi klasik dan pengujian hipotesis. Pengujian asumsi klasik meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

1. Uji Normalitas

Bertujuan untuk mengetahui distribusi data dalam variabel yang

digunakan. Data yang layak digunakan adalah data yang memiliki distribusi data normal. Untuk menguji normalitas data akan digunakan analisis grafik

probability plot dan Kolmogorov-Smirnov test. Apabila probabilitas > 0,05 maka distribusi data normal dan bila probabilitas < 0,05 maka distribusi data tidak normal.

2. Uji Multikolinearitas

dilihat dari nilai VIF (Variable Inflation Factor), apabila nilai VIF > 10 menunjukkan adanya multikolinearitas.

3. Uji Heteroskedastisitas

Bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varian dari residual suatu pengamatan ke pengamatan lainnya. Uji ini dilakukan dengan mengamati pola tertentu pada grafik scatterplot, dimana bila ada titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y serta tidak membentuk pola maka tidak terjadi heteroskedastisitas.

4. Uji Autokorelasi

Bertujuan menguji apakah dalam model regresi linear terdapat korelasi pengganggu pada periode t dengan kesalahan t-1 atau sebelumnya. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson (DW test). Kriteria untuk penilaian terjadinya autokorelasi yaitu:

a. Angka D-W di bawah -2 berarti ada autokorelasi positif.

b. Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi. c. Angka D-W di atas +2 berarti ada autokorelasi negatif.

Analisis data dilakukan dengan tiga langkah:

1. menghitung indeks pengungkapan sosial dalam laporan tahunan,

2. menghitung karakteristik perusahaan yang diproksikan dalam ukuran dewan komisaris, financial leverage, ukuran perusahaan, dan profitabilitas,

Untuk mengetahui faktor-faktor yang mempengaruhi pengungkapan sosial digunakan model analisis regresi berganda, dengan bentuk persamaan sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan:

Y = Indeks pengungkapan informasi sosial X1 = Ukuran Dewan Komisaris

X2 = FinancialLeverage

X3 = Ukuran Perusahaan X4 = Profitabilitas

a = Konstanta

b1, b2, b3, b4 = Koefisien regresi

e = error

Hipotesis yang akan diuji adalah sebagai berikut: 1. Uji-F

Signifikansi model regresi secara simultan diuji dengan melihat perbandingan antara F-tabel dan F-hitung. Adapun hipotesis untuk uji F adalah sebagai berikut:

Uji ini dilakukan dengan ketentuan:

Jika F-hitung < F-tabel pada α = 0,05, maka H1 ditolak

Jika F-hitung > F-tabel pada α = 0,05, maka H1 diterima 2. Uji-t

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel independen terhadap variabel dependen secara parsial. Hipotesis yang akan diuji adalah sebagai berikut:

H1 : Ukuran Dewan Komisaris berpengaruh secara parsial terhadap pengungkapan informasi sosial.

H2 : FinancialLeverage berpengaruh secara parsial terhadap pengungkapan informasi sosial.

H3 : Ukuran Perusahaan berpengaruh secara parsial terhadap pengungkapan informasi sosial.

H4 : Profitabilitas berpengaruh secara parsial terhadap pengungkapan informasi sosial.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan ketentuan sebagai berikut:

G. Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian Tahapan

Penelitian

Jul Agst Sept Okt Nov Des Jan Feb Mar Apr Mei Jun 2010 2010 2010 2010 2010 2010 2011 2011 2011 2011 2011 2011 Pengajuan

Proposal Skripsi Bimbingan

Proposal Skripsi Seminar

Proposal Skripsi Bimbingan dan

Penulisan Skripsi Penyelesaian

Skripsi

BAB IV

HASIL DAN PEMBAHASAN

A. Data penelitian

Sebelum melakukan pembahasan mengenai pengaruh ukuran dewan komisaris, financial leverage, ukuran perusahaan dan profitabilitas terhadap jumlah informasi sosial yang diungkapkan terlebih dahulu diperhatikan data dari setiap perusahaan. Data dari setiap perusahaan tersebut menjadi data statistik. Pada penelitian ini telah ditentukan 26 perusahaan yang menjadi sampel. Perusahaan yang telah menjadi sampel kemudian dicari ukuran dewan komisaris,

[image:47.595.108.531.507.750.2]financial leverage, ukuran perusahaan, profitabilitas dan Indeks Informasi Sosial masing-masing perusahaan. Perusahaan yang menjadi sampel disajikan dalam tabel dibawah ini.

Tabel 4.1 Sampel Penelitian

No Nama

Perusahaan

1

Bank Artha Graha Internasional Tbk

2

Bank Bukopin Tbk

3

Bank Bumi Arta Tbk

4

Bank Capital Tbk

5

Bank Central Asia Tbk

6

Bank CIMB Niaga Tbk

7

Bank Danamon Indonesia Tbk

8

Bank Ekonomi Raharja Tbk

9

Bank Eksekutif Internasional Tbk

10 Bank

Himpunan

Saudara 1906 Tbk

11

Bank ICB Bumiputera Tbk

14

Bank Mandiri Tbk

15 Bank

Mayapada

Internasional Tbk

16

Bank Mega Tbk

17 Bank

Mutiara

Tbk

18

Bank Negara Indonesia Tbk

19

Bank OCBC NISP Tbk

20

Bank Pan Indonesia Tbk

21

Bank Permata Tbk

22

Bank Rakyat Indonesia Tbk

23

Bank Swadesi Tbk

24

Bank Tabungan Pensiunan Nasional Tbk

25

Bank Victoria Internasional TBK

26

Bank Windu Kenjtana Internasional Tbk

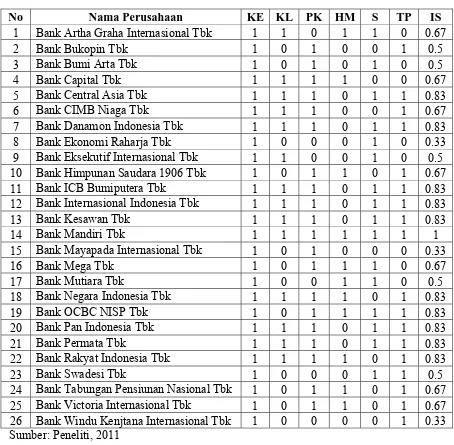

Sumber: www.idx.co.id1. Data Pengungkapan Informasi Sosial

Tabel 4.2

Penghitungan Indeks Pengungkapan Informasi Sosial Tahun 2008

Sumber: Peneliti, 2011

No Nama Perusahaan KE KL PK HM S TP IS

1 Bank Artha Graha Internasional Tbk 1 1 0 1 1 0 0.67

2 Bank Bukopin Tbk 1 0 1 0 0 1 0.5

3 Bank Bumi Arta Tbk 1 0 1 0 1 0 0.5

4 Bank Capital Tbk 1 1 1 1 0 0 0.67

5 Bank Central Asia Tbk 1 1 1 0 1 1 0.83

6 Bank CIMB Niaga Tbk 1 1 1 0 0 1 0.67

7 Bank Danamon Indonesia Tbk 1 1 1 0 1 1 0.83

8 Bank Ekonomi Raharja Tbk 1 0 0 0 1 0 0.33

9 Bank Eksekutif Internasional Tbk 1 1 0 0 1 0 0.5 10 Bank Himpunan Saudara 1906 Tbk 1 0 1 1 0 1 0.67

11 Bank ICB Bumiputera Tbk 1 1 1 0 1 1 0.83

12 Bank Internasional Indonesia Tbk 1 1 1 0 1 1 0.83

13 Bank Kesawan Tbk 1 1 1 0 1 1 0.83

14 Bank Mandiri Tbk 1 1 1 1 1 1 1

15 Bank Mayapada Internasional Tbk 1 0 1 0 0 0 0.33

16 Bank Mega Tbk 1 0 1 1 1 0 0.67

17 Bank Mutiara Tbk 1 0 0 1 1 0 0.5

18 Bank Negara Indonesia Tbk 1 1 1 1 0 1 0.83

19 Bank OCBC NISP Tbk 1 0 1 1 1 1 0.83

20 Bank Pan Indonesia Tbk 1 1 1 0 1 1 0.83

21 Bank Permata Tbk 1 1 1 0 1 1 0.83

22 Bank Rakyat Indonesia Tbk 1 1 1 1 0 1 0.83

23 Bank Swadesi Tbk 1 0 0 0 1 1 0.5

Tabel 4.3

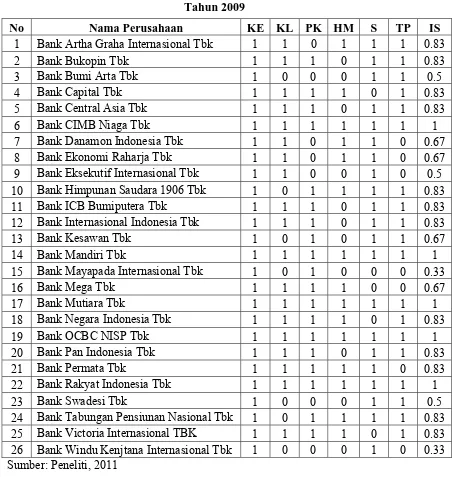

Penghitungan Indeks Pengungkapan Informasi Sosial Tahun 2009

Sumber: Peneliti, 2011

2. Data Variabel yang Mempengaruhi Pengungkapan Informasi Sosial Karakteristik perusahaan yang menjadi data sebagai variabel independen adalah ukuran dewan komisaris (KOM), financial leverage (LEV), profitabilitas (PRO) dan ukuran perusahaan (SIZE).

No Nama Perusahaan KE KL PK HM S TP IS

1 Bank Artha Graha Internasional Tbk 1 1 0 1 1 1 0.83

2 Bank Bukopin Tbk 1 1 1 0 1 1 0.83

3 Bank Bumi Arta Tbk 1 0 0 0 1 1 0.5

4 Bank Capital Tbk 1 1 1 1 0 1 0.83

5 Bank Central Asia Tbk 1 1 1 0 1 1 0.83

6 Bank CIMB Niaga Tbk 1 1 1 1 1 1 1

7 Bank Danamon Indonesia Tbk 1 1 0 1 1 0 0.67

8 Bank Ekonomi Raharja Tbk 1 1 0 1 1 0 0.67

9 Bank Eksekutif Internasional Tbk 1 1 0 0 1 0 0.5 10 Bank Himpunan Saudara 1906 Tbk 1 0 1 1 1 1 0.83

11 Bank ICB Bumiputera Tbk 1 1 1 0 1 1 0.83

12 Bank Internasional Indonesia Tbk 1 1 1 0 1 1 0.83

13 Bank Kesawan Tbk 1 0 1 0 1 1 0.67

14 Bank Mandiri Tbk 1 1 1 1 1 1 1

15 Bank Mayapada Internasional Tbk 1 0 1 0 0 0 0.33

16 Bank Mega Tbk 1 1 1 1 0 0 0.67

17 Bank Mutiara Tbk 1 1 1 1 1 1 1

18 Bank Negara Indonesia Tbk 1 1 1 1 0 1 0.83

19 Bank OCBC NISP Tbk 1 1 1 1 1 1 1

20 Bank Pan Indonesia Tbk 1 1 1 0 1 1 0.83

21 Bank Permata Tbk 1 1 1 1 1 0 0.83

22 Bank Rakyat Indonesia Tbk 1 1 1 1 1 1 1

23 Bank Swadesi Tbk 1 0 0 0 1 1 0.5

Tabel 4.4

Ukuran Dewan Komisaris, Financial Leverage¸Profitabilitas dan Ukuran Perusahaan Tahun 2008

No Nama Perusahaan KOM LEV PRO SIZE

1 Bank Artha Graha Internasional Tbk 6 0.93 0.02 12845449

2 Bank Bukopin Tbk 6 0.93 0.10 32633063

3 Bank Bumi Arta Tbk 3 0.81 0.13 2044367

4 Bank Capital Tbk 3 0.89 0.07 1703769

5 Bank Central Asia Tbk 5 0.91 0.33 245569856 6 Bank CIMB Niaga Tbk 6 0.91 0.06 103197574 7 Bank Danamon Indonesia Tbk 8 0.90 0.09 107268363 8 Bank Ekonomi Raharja Tbk 3 0.91 0.16 18211454 9 Bank Eksekutif Internasional Tbk 3 0.94 -0.02 1492166 10 Bank Himpunan Saudara 1906 Tbk 3 0.90 0.12 1977150 11 Bank ICB Bumiputera Tbk 5 0.92 0.006 6287879 12 Bank Internasional Indonesia Tbk 6 0.91 0.07 56855129

13 Bank Kesawan Tbk 2 0.94 0.01 2162316

14 Bank Mandiri Tbk 6 0.91 0.17 358438678 15 Bank Mayapada Internasional Tbk 4 0.83 0.06 5512694

16 Bank Mega Tbk 3 0.92 0.13 34860872

17 Bank Mutiara Tbk 1 1.3 -8.77 5585890

18 Bank Negara Indonesia Tbk 7 0.92 0.06 201741069 19 Bank OCBC NISP Tbk 8 0.89 0.10 34245838 20 Bank Pan Indonesia Tbk 4 0.86 0.12 64391915

21 Bank Permata Tbk 8 0.92 0.08 54066977

22 Bank Rakyat Indonesia Tbk 7 0.91 0.19 246076896

23 Bank Swadesi Tbk 6 0.8 0.23 1359868

Tabel 4.5

Ukuran Dewan Komisaris, Financial Leverage¸Profitabilitas dan Ukuran Perusahaan Tahun 2009

No Nama Perusahaan KOM LEV PRO SIZE

1 Bank Artha Graha Internasional Tbk 6 0.94 0.02 15432374

2 Bank Bukopin Tbk 5 0.93 0.09 37173318

3 Bank Bumi Arta Tbk 2 0.79 0.13 1907461

4 Bank Capital Tbk 3 0.85 0.09 3459181

5 Bank Central Asia Tbk 5 0.9 0.25 282392294 6 Bank CIMB Niaga Tbk 6 0.89 0.12 107104274 7 Bank Danamon Indonesia Tbk 8 0.84 0.08 98597953 8 Bank Ekonomi Raharja Tbk 4 0.91 0.18 21591830 9 Bank Eksekutif Internasional Tbk 3 1.03 (0.4) 1425575 10 Bank Himpunan Saudara 1906 Tbk 2 0.89 0.10 2403696 11 Bank ICB Bumiputera Tbk 5 0.92 0.004 7005700 12 Bank Internasional Indonesia Tbk 6 0.91 (0.001) 60965774

13 Bank Kesawan Tbk 2 0.92 0.02 2347842

14 Bank Mandiri Tbk 6 0.98 0.19 394616604

15 Bank Mayapada Internasional Tbk 3 0.87 0.04 7629928

16 Bank Mega Tbk 3 0.91 0.12 39684622

17 Bank Mutiara Tbk 3 0.92 0.33 7531145

18 Bank Negara Indonesia Tbk 7 0.92 0.10 227496967 19 Bank OCBC NISP Tbk 8 0.89 0.11 37052596 20 Bank Pan Indonesia Tbk 4 0.85 0.12 77857418

21 Bank Permata Tbk 8 0.91 0.07 56009953

22 Bank Rakyat Indonesia Tbk 6 0.91 0.18 316947029

23 Bank Swadesi Tbk 6 0.80 0.22 1537378

B. Analisis Data Penelitian

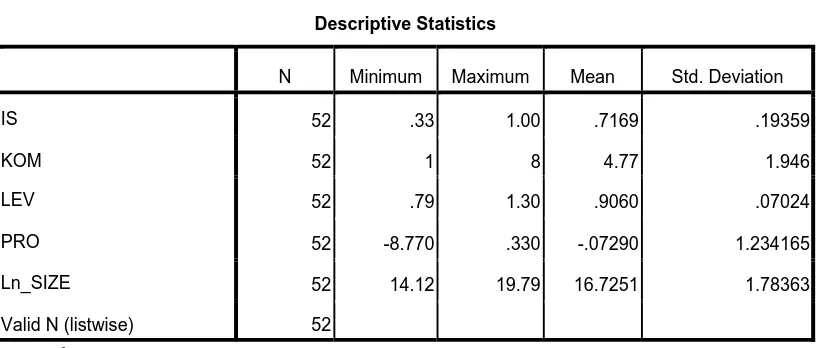

1. Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standart deviation (simpangan baku) data yang digunakan dalam penelitian.

[image:53.595.105.514.324.498.2]Tabel 4.6 Statistik Deskriptif

Sumber: Output SPSS

Berdasarkan data dari tabel 4.6 dapat dijelaskan bahwa:

1. Variabel jumlah informasi sosial yang diungkapkan (IS) memiliki jumlah sampel (N) sebanyak 52, dengan nilai minimum 0,33, nilai maksimum 1,00, mean 0,7169 dan standart deviation 0,19359,

2. Variabel ukuran dewan komisaris (KOM) memiliki jumlah sampel (N) sebanyak 52, dengan nilai minimum 1, nilai maksimum 8, mean 4,77 dan standart deviation 1,946,

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

IS 52 .33 1.00 .7169 .19359

KOM 52 1 8 4.77 1.946

LEV 52 .79 1.30 .9060 .07024

PRO 52 -8.770 .330 -.07290 1.234165

Ln_SIZE 52 14.12 19.79 16.7251 1.78363

3. Variabel financial leverage (LEV) memiliki jumlah sampel (N) sebanyak 52, dengan nilai minimum 0,79, nilai maksimum 1,30, mean

0,9060 dan standart deviation 0,07024,

4. Variabel profitabilitas (PRO) memiliki jumlah sampel (N) sebanyak 52, dengan nilai minimum -8,770, nilai maksimum 0,330, mean -0,7290 dan standart deviation 1,234165,

5. Variabel ukuran perusahaan (SIZE) memiliki jumlah sampel (N) sebanyak 52, dengan nilai minimum 14,12, nilai maksimum 19,79,

mean 16,7251 dan standart deviation 1,78363, 6. Jumlah sampel yang digunakan adalah sebanyak 52.

2. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian ini perlu dilakukan untuk mengetahui apakah distribusi data yang digunakan dalam penelitian sudah normal, serta bebas dari gejala

multikolinearitas, heteroskedastisitas dan autokorelasi. a. Uji Normalitas

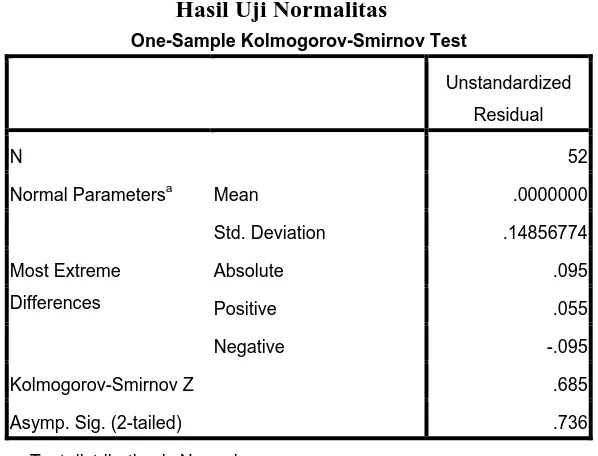

Uji normalitas data bertujuan untuk menguji apakah variabel residual berdistribusi normal atau tidak. Uji statistik yang dapat digunakan untuk menguji apakah residual berdistribusi normal adalah uji statitstik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

Ha : data residual tidak berdistribusi normal.

Apabila nilai siginifikansi lebih besar dari 0,05 maka H0 diterima dan

Ha ditolak, sebaliknya jika nilai signifikansi lebih kecil dari 0,05 maka H0

[image:55.595.171.470.268.496.2]ditolak dan Ha diterima.

Tabel 4.7 Hasil Uji Normalitas

S

Sumber: Output SPSS

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov

seperti yang terdapat dalam tabel 4.7 dapat disimpulkan bahwa data berdistribusi normal. Hal ini dapat dilihat dari nilai signifikansi sebesar 0,736 lebih besar dari 0,05.

Data berdistribusi normal juga dapat dilihat dengan menggunakan

normal probably plot of standardized residual, yang hasilnya tampak pada gambar 4.1.

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 52

Normal Parametersa Mean .0000000

Std. Deviation .14856774

Most Extreme

Differences

Absolute .095

Positive .055

Negative -.095

Kolmogorov-Smirnov Z .685

Asymp. Sig. (2-tailed) .736

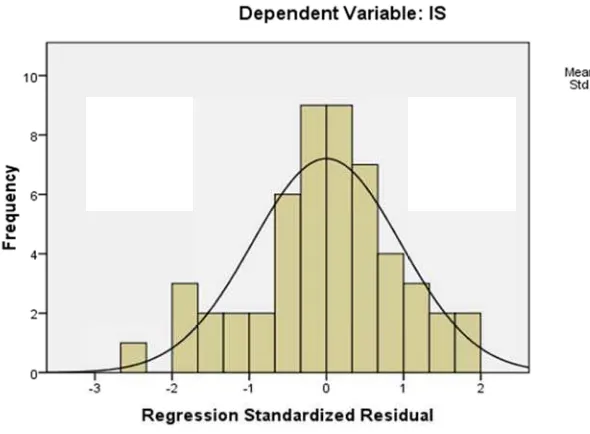

sek De nor den Su Berdasark kitar garis d engan demi

rmal atau te ngan mengg

umber: Outp

Gr kan gambar diagonal da ikian dapat elah memen gunakan gra

put SPSS Gambar rafik Norm 4.1 dapat an penyebar t dinyataka nuhi asums afik histogr r 4.1 mal P-Plot dilihat bah rannya men an bahwa p i normalita am seperti b

hwa titik-tit ngikuti arah penyebaran

s. Hal ini ju berikut.

tik menyeb h garis diag data mend uga dapat d

tid b. mu bai mu (V Sumber Grafik his dak melence Uji Multi Uji multik ultikolineari ik seharusn ultikolineari VIF) tidak le

: Output SP

G

stogram me eng ke kiri m

kolinearita kolinearitas itas antar v nya tidak ter

itas dapat d ebih dari 10

[image:57.595.172.467.179.396.2]PSS Gambar Grafik Hist enunjukkan maupun mel as

bertujuan u variabel-var

rjadi korela dilihat, yait 0 dan nilai

r 4.2 togram

n pola distri lenceng ke k

untuk meng iabel indep asi antara va tu jika nilai

tolerance t

ibusi norma kanan.

getahui ada enden. Mod ariabel inde i Variance

tidak kuran

mal karena g

a tidaknya te del regresi ependen. De

Inflation F

dapat dikatakan terbebas dari multikolinearitas. Nilai VIF serta tolerance

[image:58.595.75.549.202.399.2]dari variabel-variabel peneltian dapat dilihat dari tabel berikut ini.

Tabel 4.8

Hasil Uji Multikolinearitas

Sumber: Output SPSS

Berdasarkan tabel 4.8 di atas dapat disimpulkan penelitian ini bebas dari gejala multikolinearitas. Semua variabel independen memiliki nilai VIF lebih kecil dari 10. Selain itu, nilai tolerance setiap variabel independen lebih besar dari 0,1. Dengan demikian tidak ada multikolinearitas dalam model regresi ini.

c. Uji Heteroskedastisitas

Uji heteroskedastisitias bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -1.093 .483 -2.265 .028

KOM .012 .015 .123 .800 .428 .528 1.893

LEV 1.070 .562 .388 1.906 .063 .302 3.315

PRO .064 .032 .406 2.004 .051 .306 3.269

Ln_SIZE .047 .017 .433 2.785 .008 .517 1.933

het gra baw terj ber ser ma reg teroskedasti afik scatter

wah angka rjadi heteros

rikut ini.

Sumber: O

H

Dari grafi rta titik-titik aka dapat gresi ini.

isitas. Uji in

rplot, diman 0 pada su skedastisitas

Output SPSS asil Uji He

ik scatterplo

k menyebar disimpulka

ni dilakukan ana bila ad umbu Y ser

s. Grafik sc

S

Gambar eteroskedas

ot di atas d r di atas da an tidak te

n dengan m a titik-titik rta tidak m

catterplot da

r 4.3

stisitas (Sca

dapat diliha an di bawa erjadi heter

mengamati po menyebar embentuk p apat dilihat

atterplot)

at tidak ada ah angka 0

oskedastisit

ola tertentu r di atas d pola maka

pada gamba

a pola yang pada sumb tas pada m

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian Durbin-Watson

[image:60.595.127.517.331.458.2](D-W). Berikut adalah hasil uji Durbin-Watson.

Tabel 4.9

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .641a .411 .361 .15476 1.877

a. Predictors: (Constant), Ln_SIZE, LEV, KOM, PRO

b. Dependent Variable: IS

Sumber: Output SPSS

Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1) nilai D-W lebih kecil dari -2 berarti ada korelasi positif,

3. Pengujian Hipotesis

[image:61.595.150.477.304.418.2]Untuk menguji hipotesis, Peneliti menggunakan analisis regresi berganda. Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat jika nilai R berada di atas 0,5 dan mendekati 1.

Tabel 4.10 Model Summary

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .641a .411 .361 .15476

a. Predictors: (Constant), Ln_SIZE, LEV, KOM, PRO

b. Dependent Variable: IS

Sumber: Output SPSS

a. Uji Signifikansi Simultan (Uji-F)

Signifikansi model regresi secara simultan diuji dengan melihat perbandingan antara F-tabel dan F-hitung. Nilai signifikansi (sig) akan dilihat, dimana jika nilai signifikansi dibawah 0,05 maka variabel independen dinyatakan berpengaruh terhadap variabel dependen. Adapun hipotesis untuk uji F adalah sebagai berikut:

H1 : ukuran dewan komisaris, financialleverage, ukuran perusahaan dan profitabilitas memiliki pengaruh secara simultan terhadap jumlah informasi sosial yang diungkapkan.

Uji ini dilakukan dengan ketentuan:

[image:62.595.125.516.502.640.2]Jika F-hitung < F-tabel pada α = 0,05, maka H1 ditolak Jika F-hitung > F-tabel pada α = 0,05, maka H1 diterima

Tabel 4.11

Hasil Uji Simultan (Uji-F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .786 4 .196 8.200 .000a

Residual 1.126 47 .024

Total 1.911 51

a. Predictors: (Constant), Ln_SIZE, LEV, KOM, PRO

b. Dependent Variable: IS

Sumber: Output SPSS

diketahui sebesar 2,57. Maka diperoleh bahwa F hitung > F tabel (8,200 > 2,57). Hal ini menunjukkan bahwa H1 diterima, dengan demikian dapat disimpulkan jumlah informasi sosial yang diungkapkan dipengaruhi secara simultan oleh ukuran dewan komisaris, financial leverage, profitabilitas dan ukuran perusahaan.

b. Uji Signifikansi Parsial (Uji-t)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel independen terhadap variabel dependen secara parsial. Hipotesis yang akan diuji adalah sebagai berikut:

H1 : Ukuran Dewan Komisaris berpengaruh secara parsial terhadap pengungkapan informasi sosial.

H2 : FinancialLeverage berpengaruh secara parsial terhadap pengungkapan informasi sosial.

H3 : Ukuran Perusahaan berpengaruh secara parsial terhadap pengungkapan informasi sosial.

H4 : Profitabilitas berpengaruh secara parsial terhadap pengungkapan informasi sosial.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan ketentuan sebagai berikut:

Tabel 4.12 Hasil Uji Parsial (Uji-t)

Sumber: Output SPSS

Dari tabel 4.11 di atas dapat diperoleh model persamaan regresi berganda sebagai berikut:

IS= -1,093 + 0,012 KOM + 1,070 LEV + 0,064 PM + 0,047 Ln_SIZE Dari hasil uji t diperoleh nilai t hitung untuk masing-masing variabel independen. Sementara t tabel yang diperoleh dengan ketentuan α = 0,05 dan derajat kebebasan (n-2) = 50 adalah 2,0086. Dengan demikian dapat diketahui pengaruh masing-masing variabel independen terhadap variabel dependen.

1) Pengaruh dewan komisaris terhadap pengungkapan informasi sosial Ukuran dewan komisaris memiliki nilai signifikansi sebesar 0,428 yang berarti nilai ini lebih besar dari 0,05, sedangkan nilai t hitung diperoleh sebesar 0,800. Nilai t hitung ini lebih kecil dari nilai t tabel

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -1.093 .483 -2.265 .028

KOM .012 .015 .123 .800 .428

LEV 1.070 .562 .388 1.906 .063

PRO .064 .032 .406 2.004 .051

Ln_SIZE .047 .017 .433 2.785 .008

disimpulkan bahwa H1 ditolak, artinya dewan komisaris secara parsial tidak berpengaruh terhadap informasi sosial yang diungkapkan.

2) Pengaruh financialleverage terhadap pengungkapan informasi sosial

Financial leverage memiliki nilai signifikansi sebesar 0,063 yang berarti nilai ini lebih besar dari 0,05, sedangkan nilai t hitung diperoleh sebesar 1,906. Nilai t hitung ini lebih kecil dari nilai t tabel sebesar 2,0086 (1,906 < 2,0086). Berdasarkan nilai tersebut dapat disimpulkan bahwa H2 ditolak, artinya financial leverage secara parsial tidak berpengaruh terhadap informasi sosial yang diungkapkan.

3) Pengaruh ukuran perusahaan terhadap pengungkapan informasi sosial Ukuran perusahaan memiliki nilai signifikansi sebesar 0,008 yang berarti nilai ini lebih kecil dari 0,05, sedangkan nilai t hitung diperoleh sebesar 2,785. Nilai t hitung ini lebih besar dari nilai t tabel sebesar 2,0086 (2,785 > 2,0086). Berdasarkan nilai tersebut dapat disimpulkan bahwa H3 diterima, artinya ukuran perusahaan secara parsial berpengaruh terhadap informasi sosial yang diungkapkan.

4) Pengaruh profitabilitas terhadap pengungkapan informasi sosial

C. Pembahasan Hasil Analisis Penelitian

Hasil analisa statistik menunjukkan bahwa variabel ukuran dewan komisaris,

financial leverage, ukuran perusahaan dan profitabilitas berpengaruh secara simultan terhadap pengungkapan informasi sosial sebesar 36,1% (Adjusted R Square = 0,361). Sisanya sebesar 63,9% dipengaruhi oleh variabel lain di luar variabel yang digunakan. Tingkat Adjusted R Square yang rendah ini menunjukkan perlunya dilakukan penelitian lanjutan dengan menambahkan variabel lain sebagai penduga pengungkapan tanggung jawab sosial perusahaan. Walaupun demikian, apabila dilihat dari signifikansinya, secara simultan variabel yang digunakan berpengaruh signifikan dengan nilai F hitung sebesar 8,200 lebih besar dari F tabel (8,200 > 2,57) dan p = 0,000 ( p < 0,05).

Dalam pengujian secara parsial ditemukan hanya satu variabel independen yaitu variabel ukuran perusahaan yang berpengaruh secara signifikan terhadap pengungkapan informasi sosial, sedangkan tiga variabel lainnya yaitu variabel ukuran dewan komisaris, financial leverage dan profitabilitas tidak berpengaruh secara signifikan. Pembahasan masing-masing variabel dalam pengujian secara parsial adalah sebagai berikut.

1. Ukuran Dewan Komisaris

perusahaan tidak mempengaruhi informasi sosial yang diungkapkan perusahaan. Hasil ini berbeda dengan pendapat Coller dan Gregory (1999) yang menyatakan bahwa semakin besar jumlah anggota dewan komisaris, maka akan semakin mudah untuk mengendalikan CEO dan monitoring yang dilakukan akan semakin efektif. Dikaitkan dengan pengungkapan tangung jawab sosial perusahaan, maka tekanan terhadap manajemen juga akan semakin besar untuk mengungkapkannya. Hasil penelitian ini juga tidak sama dengan hasil penelitian Sitepu (2008) yang menemukan bahwa semakin banyak jumlah anggota dewan komisaris dalam suatu perusahaan, maka pengungkapan tanggung jawab sosial yang dibuat perusahaan akan semakin luas.