DEN

PR

JURUSA

U

ENGAN MENGGUNAKAN METODE

DU PONT SYSTEM

SKRIPSI

NOVI HASWIRDA 12101043

PROGRAM STUDI AGRIBISNIS

SAN SOSIAL EKONOMI PERTANIA

FAKULTAS PERTANIAN

UNIVERSITAS TEUKU UMAR

MEULABOH

2016

E

DEN

Di Me

PR

JURUSA

U

ENGAN MENGGUNAKAN METODE

DU PONT SYSTEM

SKRIPSI

Diajukan untuk melengkapi tugas-tugas dan Memenuhi syarat-syarat guna memperoleh

gelar Sarjana Pertanian

Oleh :

NOVI HASWIRDA 12101043

PROGRAM STUDI AGRIBISNIS

SAN SOSIAL EKONOMI PERTANIA

FAKULTAS PERTANIAN

UNIVERSITAS TEUKU UMAR

MEULABOH

2016

E

Program Studi : Agribi Jenjang : Strata

LEM

Dengan ini kami menyDengan judul : Anal Kec enyatakan bahwa kami telah mengesahkan skripsi

Nama : Novi Haswirda NIM : 12101043

nalisis Kinerja Keuangan pada Tiga Home Indust ecamatan Kuala Pesisir Kabupaten Nagan Menggunakan MetodeDu Pont System.

untuk memenuhi sebagian dari syarat-syarat unt tanian pada Fakultas Pertanian Universitas

Mengesahkan,

Mengetahui

Faizin, M.Si . 19630811 199203 1 001

Jurusan Sosial Ekonomi . 19880106 201504 1 002

Pembimbing A

Sufriadi, SP.,MP NIDN. 01 0608 7001

UNIVERSITAS TEUKU UMAR

FAKULTAS PERTANIAN

MEULABOH, ACEH BARAT 23615; PO B Laman : www.utu.ac.id, Email : pertanian@utProgram Studi : Agribi enyatakan bahwa kami telah mengesahkan skripsi

Nama : Novi Haswirda Nim : 12101043

nalisis Kinerja Keuangan pada Tiga Home Indust ecamatan Kuala Pesisir Kabupaten Nagan Menggunakan MetodeDu Pont System.

Menyetujui Komisi Ujian

TandaT

: Yoga Nugroho, SP., MM ...………...

: Sufriadi, SP., MP ...………...

: Liston Siringo-Ringo, SP., M.Si. ...………...

: Dara Angreka Soufyan, SP., M.Si. ...…………

Mengetahui, MEULABOH, ACEH BARAT 23615; PO B Laman : www.utu.ac.id, Email : pertanian@ut

LEMBAR PERYATAAN KEASLIAN

Saya yang bertanda tangan dibawah ini :

Nama : NOVI HASWIRDA

NIM : 12101043

Tempat Tangal Lahir : Pusu Ingin Jaya, 04 November 1994

Menyatakan bahwa skripsi dengan judul “Analisis Kinerja Keuangan pada Tiga Home Industry Tempe di Kecamatan Kuala Pesisir Kabupaten Nagan Raya dengan Menggunakan Metode Du Pont System” benar berdasarkan hasil

penelitian, pemikiran dan pemaparan asli dari saya sendiri, baik untuk naskah laporan maupun kegiatan penilitian yang tercantum sebagai bagian dari sikripsi ini. Seluruh ide, pendapat, atau materi dari sumber lain telah dikutip dengan cara penulisan referensi yang sesuai.

Demikian peryataan ini saya buat dengan sesungguhnya dan apabila dikemudian hari terdapat penyimpangan dan ketidakbenaran dalam peryataan ini, maka saya bersedia menerima sanksi akademik berupa mencabut gelar yang telah diperoleh karena sikripsi ini dan sanksi lain sesuai dengan peraturan yang berlaku di Universitas Teuku Umar.

Demikian peryataan ini saya buat dalam keadaan sadar tanpa paksaan dari pihak manapun.

Meulaboh, 17 November 2016 Yang membuat peryataan, Materai

Rp 6000

DAFTAR RIWAYAT HIDUP

Penulis bernama lengkap Novi Haswirda lahir di Desa Pusu Ingin Jaya Kecamatan Manggeng Kabupaten Aceh Barat Daya pada 04 November 1994. Penulis merupakan anak kedua dari tiga bersaudara. Penulis dilahirkan dari pasangan suami istri Bapak Hasbi dan Ibu Faridah. Penulis sekarang bertempat tinggal di Desa Pusu Ingin Jaya Kecamatan Manggeng Kabupaten Aceh Barat Daya. Penulis memulai pendidikan dasar di SD Negeri Pusu Ingin Jaya Kecamatan Manggeng Kabupaten Aceh Barat Daya lulus pada tahun 2006, kemudian penulis melanjutkan pendidikan di Madrasah Tsanawiyah Negeri (MTsN) Manggeng lulus pada tahun 2009, kemudian penulis melanjutkan pendidikan di Sekolah Menengah Atas Negeri (SMAN) 1 Manggeng lulus pada tahun 2012. Penulis diterima sebagai mahasiswi di Program Studi Agribisnis Jurusan Sosial Ekonomi Pertanian Fakultas Pertanian Universitas Teuku Umar pada tahun 2012.

Selama mengikuti pendidikan di Program Studi Agribisnis Jurusan Sosial Ekonomi Pertanian Fakultas Pertanian Universitas Teuku Umar penulis pernah menjadi Asisten di Laboratorium MIPA Dasar Universitas Teuku Umar periode 2015-2016. Penulis pernah menjadi panitia konsumsi pada ajang Orientasi Pengenalan Kampus (OSPEK) pada tahun 2013 dan menjadi mentor Orientasi Pengenalan Kampus (OSPEK) pada tahun 2016. Penulis pernah mengikuti kegiatan Program Kreativitas Mahasiswa Kewirausahaan (PKM-K) sebagai ketua dengan judul “SIDARA Aceh (Sirup dari Anggur Aceh)” pada tahun 2014 dan pernah menjadi anggota pada Program Kreativitas Mahasiswa Penelitian (PKM-P) dengan judul“Respon Pertumbuhan dan Hasil Tanaman Kacang Kedelai akibat Pemberian Beberapa Bahan Sementasi Organik pada tanah berpasir”, lewat Monitoring Evaluasi (MONEV) pada tahun 2015. Penulis pernah mengikuti Praktik Kewirausahaan (PK) pada tahun 2015 berupa usaha membuat produk minuman yang bermerek CAPPUCCIDING (CappuccinoCincau Dingin).

PERSEMBAHANKU

“Bacalah dengan (menyebut) nama Tuhanmu Yang menciptakan. Dia telah menciptakan manusia dari segumpal darah. Bacalah, dan Tuhanmulah Yang Maha Pemurah, Yang mengajar (manusia) dengan perantaran kalam, Dia mengajar kepada

manusia apa yang tidak diketahuinya”. (Q.S. Al-‘Alaq :1-5).

Ya Allah

Jadikanlah hamba manusia yang senantiasa berfikir, berilmu dan beriman, muliakanlah hamba dengan ketekunan dan hiasilah hamba dengan kesabaran. Sesungguhnya Allah tidak akan menguji seorang hamba di luar batas kemampuannya

dan mintalah pertolongan-Nya dengan shalat dan sabar.

“Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain,

dan hanya kepada Tuhanmulah hendaknya kamu berharap. (Q.S. Ash-Sharh : 6-8)

Alhamdulillahirabbil’alamin

Sembah sujud serta syukur kepada Allah SWT. Taburan cinta dan kasih sayang-Mu telah memberikanku kekuatan, membekaliku dengan ilmu serta memperkenalkanku dengan cinta. Atas karunia serta kemudahan yang Engkau berikan akhirnya skripsi yang sederhana ini dapat terselesaikan., berawal dari susah, senang, tangis dan tawa

yang ku lalui akhirnya sebuah langkah usai sudah, namun itu bukan akhir dari perjalananku, melainkan awal dari perjalanan ku. Semoga keberhasilan ini menjadi satu langkah awal bagiku untuk meraih cita-cita besarku. Shalawat dan salam selalu

terlimpahkan keharibaan Rasulullah Muhammad SAW..

Kupersembahkan karya sederhana ini kepada orang yang sangat kukasihi dan kusayangi,

Ayahanda dan Ibunda tercinta

Sebagai tanda bakti, hormat dan rasa terima kasih yang tiada terhingga kupersembahkan karya kecil ini kepada ibu dan ayah yang telah memberikan kasih sayang, dukungan dan cinta kasih yang tiada mungkin dapat kubalas hanya dengan

selembar kertas yang bertuliskan kata cinta dan persembahan. Semoga ini menjadi langkah awal untuk membuat ayah dan ibu bahagia karna kusadar selama ini belum

bisa berbuat yang lebih untuk ibu dan ayah yang selalu membuatku termotivasi dan selalu menyirami kasih sayang, selalu mendo’akanku dan selalu menasehatiku agar

menjadi lebih baik.

Ayah,,. Ibu,,. Terimalah bukti kecil ini sebagai kado keseriusanku untuk membalas semua pengorbananmu. Demi hidupku kalian ikhlas mengorbankan segala perasaan

tanpa kenal lelah, dalam lapar berjuang separuh nyawa hingga segalanya ,,,. Terima kasih ayah...Terima kasih ibu, terima kasih telah menjadi malaikat untukku, terima kasih telah menjadi orang tuaku,,. Semoga Allah senantiasa melindungi dan

PERSEMBAHANKU

“Bacalah dengan (menyebut) nama Tuhanmu Yang menciptakan. Dia telah menciptakan manusia dari segumpal darah. Bacalah, dan Tuhanmulah Yang Maha Pemurah, Yang mengajar (manusia) dengan perantaran kalam, Dia mengajar kepada

manusia apa yang tidak diketahuinya”. (Q.S. Al-‘Alaq :1-5).

Ya Allah

Jadikanlah hamba manusia yang senantiasa berfikir, berilmu dan beriman, muliakanlah hamba dengan ketekunan dan hiasilah hamba dengan kesabaran. Sesungguhnya Allah tidak akan menguji seorang hamba di luar batas kemampuannya

dan mintalah pertolongan-Nya dengan shalat dan sabar.

“Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain,

dan hanya kepada Tuhanmulah hendaknya kamu berharap. (Q.S. Ash-Sharh : 6-8)

Alhamdulillahirabbil’alamin

Sembah sujud serta syukur kepada Allah SWT. Taburan cinta dan kasih sayang-Mu telah memberikanku kekuatan, membekaliku dengan ilmu serta memperkenalkanku dengan cinta. Atas karunia serta kemudahan yang Engkau berikan akhirnya skripsi yang sederhana ini dapat terselesaikan., berawal dari susah, senang, tangis dan tawa

yang ku lalui akhirnya sebuah langkah usai sudah, namun itu bukan akhir dari perjalananku, melainkan awal dari perjalanan ku. Semoga keberhasilan ini menjadi satu langkah awal bagiku untuk meraih cita-cita besarku. Shalawat dan salam selalu

terlimpahkan keharibaan Rasulullah Muhammad SAW..

Kupersembahkan karya sederhana ini kepada orang yang sangat kukasihi dan kusayangi,

Ayahanda dan Ibunda tercinta

Sebagai tanda bakti, hormat dan rasa terima kasih yang tiada terhingga kupersembahkan karya kecil ini kepada ibu dan ayah yang telah memberikan kasih sayang, dukungan dan cinta kasih yang tiada mungkin dapat kubalas hanya dengan

selembar kertas yang bertuliskan kata cinta dan persembahan. Semoga ini menjadi langkah awal untuk membuat ayah dan ibu bahagia karna kusadar selama ini belum

bisa berbuat yang lebih untuk ibu dan ayah yang selalu membuatku termotivasi dan selalu menyirami kasih sayang, selalu mendo’akanku dan selalu menasehatiku agar

menjadi lebih baik.

Ayah,,. Ibu,,. Terimalah bukti kecil ini sebagai kado keseriusanku untuk membalas semua pengorbananmu. Demi hidupku kalian ikhlas mengorbankan segala perasaan

tanpa kenal lelah, dalam lapar berjuang separuh nyawa hingga segalanya ,,,. Terima kasih ayah...Terima kasih ibu, terima kasih telah menjadi malaikat untukku, terima kasih telah menjadi orang tuaku,,. Semoga Allah senantiasa melindungi dan

PERSEMBAHANKU

“Bacalah dengan (menyebut) nama Tuhanmu Yang menciptakan. Dia telah menciptakan manusia dari segumpal darah. Bacalah, dan Tuhanmulah Yang Maha Pemurah, Yang mengajar (manusia) dengan perantaran kalam, Dia mengajar kepada

manusia apa yang tidak diketahuinya”. (Q.S. Al-‘Alaq :1-5).

Ya Allah

Jadikanlah hamba manusia yang senantiasa berfikir, berilmu dan beriman, muliakanlah hamba dengan ketekunan dan hiasilah hamba dengan kesabaran. Sesungguhnya Allah tidak akan menguji seorang hamba di luar batas kemampuannya

dan mintalah pertolongan-Nya dengan shalat dan sabar.

“Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain,

dan hanya kepada Tuhanmulah hendaknya kamu berharap. (Q.S. Ash-Sharh : 6-8)

Alhamdulillahirabbil’alamin

Sembah sujud serta syukur kepada Allah SWT. Taburan cinta dan kasih sayang-Mu telah memberikanku kekuatan, membekaliku dengan ilmu serta memperkenalkanku dengan cinta. Atas karunia serta kemudahan yang Engkau berikan akhirnya skripsi yang sederhana ini dapat terselesaikan., berawal dari susah, senang, tangis dan tawa

yang ku lalui akhirnya sebuah langkah usai sudah, namun itu bukan akhir dari perjalananku, melainkan awal dari perjalanan ku. Semoga keberhasilan ini menjadi satu langkah awal bagiku untuk meraih cita-cita besarku. Shalawat dan salam selalu

terlimpahkan keharibaan Rasulullah Muhammad SAW..

Kupersembahkan karya sederhana ini kepada orang yang sangat kukasihi dan kusayangi,

Ayahanda dan Ibunda tercinta

Sebagai tanda bakti, hormat dan rasa terima kasih yang tiada terhingga kupersembahkan karya kecil ini kepada ibu dan ayah yang telah memberikan kasih sayang, dukungan dan cinta kasih yang tiada mungkin dapat kubalas hanya dengan

selembar kertas yang bertuliskan kata cinta dan persembahan. Semoga ini menjadi langkah awal untuk membuat ayah dan ibu bahagia karna kusadar selama ini belum

bisa berbuat yang lebih untuk ibu dan ayah yang selalu membuatku termotivasi dan selalu menyirami kasih sayang, selalu mendo’akanku dan selalu menasehatiku agar

menjadi lebih baik.

Ayah,,. Ibu,,. Terimalah bukti kecil ini sebagai kado keseriusanku untuk membalas semua pengorbananmu. Demi hidupku kalian ikhlas mengorbankan segala perasaan

semoga aku diberi waktu untuk membahagiakanmu ayah dan ibuku,,. Aminnn... Dalam setiap langkahku, aku berusaha mewujudkan harapan-harapan yang kalian impikan didiriku, meski belum semua itu kuraih, insyaallah atas dukungan do’a dan restu semua mimpi itu akan terjawab dimasa penuh kehangatan nanti. Untuk itu ku persembahkan ucapan terima kasihku kepada kakakku Reswanda dan adikku Farhan

Sidqi, tiada yang paling mengharukan saat kumpul bersama kalian, walaupun sering bertengkar tapi hal itu selalu menjadi warna yang tak akan bisa tergantikan, terima kasih juga untuk keluarga besarku atas do’a dan dukungan kalian semua, hanya karya

kecil ini yang dapat kupersembahkan. Maaf belum bisa menjadi panutan seutuhnya, tapi aku akan selalu menjadi yang terbaik untuk kalian semua.. I love you all,...

Terima kasih untuk dosen pembimbing dan dosen penguji skripsiku, Bapak Yoga Nugroho, SP., MM, Bapak Sufriadi, SP., MP, Bapak Liston Siringo-Ringo, SP., M.Si

dan Ibu Dara Angreka Soufyan, SP., M.Si. Terima kasih banyak pak,,,,, bu,,,, untuk semua bantuan, motivasi dan nasehatnya, terima kasih telah meluangkan waktunya

untuk mengajari dan membimbingku menyelesaikan tugas akhir ini dengan penuh kesabaran, aku tak akan melupakan kebaikan bapak dan ibu,,,

Terimakasih ku ucapkan kepada sahabat-sahabatkuku, tanpa kalian aku tak pernah berarti dan tanpa kalian aku bukan siapa-siapa.

Buat sahabat sekaligus saudaraku Suharna, Suharni, Rida Sawitri, Ainal Marziah,Irawati terima kasih telah membantu dan memotivasi ku dalam

menyelesaikan tugas akhir ini,,.

Terima kasih juga kepada sahabatku Rina Elvia, Hawari, Lisa Andrisma, Rafniar, Linda Yuliana, Wildan, Ahis Zulfahmi, Surya Mawardi, Junaidi, Reza Wardi, Safriyanto, Eri Fajri, Zainal, Lisa Anggraini, Nur Iman, Maisarah, Meri Yanti, Rahma Oli, Rosi Famita, Mayhilda Nitami SP, Rizka Aprilia SP, Sri Wahyuni SPd,

Budiman Spi, Silkhairi SPi, Rusna Spi, Lahmi Humaira, Yulia Wardani, Asrida, Alman, Eka Desi Yanti, Noviani, Erlina, Mailia dan sahabat-sahabat lain yang tidak

dapat disebutkan satu persatu.

Spesial buat Joko Triono, ku persembahkan karya kecil ini untukmu. Terima kasih untuk segala do’a, dukungan dan motivasinya, terima kasih telah menjadi penyemangat serta meluangkan banyak waktu untuk setia menemani dan membantuku sampai saat ini. Semoga engkau pilihan terbaik untukku..

Terima kasih untuk semuanya....

Hanya sebuah karya kecil dan untaian kata-kata ini yang dapat ku persembahkan...

I cannot give anything for you all, I can only say thank you,,

may your all goodness get the best reward from the god.

Assalamu’alaikum Wara keluarga dan sahabat sehingga membawa ke

Ucapan terima orang tua penulis Ay membesarkan, mendi

pengorbanan baik sec

hentinya kepada penul

kebaikan mereka. Han SWT membalas ama

Selama Penelitian da Kendala tersebut dap dukungan dari berbaga terima kasih yang seb

1. Bapak Yoga Nugroho, SP.,MM. selaku pembimbing utama penulis dan juga selaku Wakil Dekan I Fakultas Pertanian Universitas Teuku Umar, yang mana beliau telah memberikan nasehat, arahan, petunjuk dan bimbingan serta dengan sabar dan penuh tanggung jawab meluangkan waktunya untuk membimbing penulis mulai dari penyusunan hingga selesainya skripsi ini.

2. Bapak Sufriadi, SP.,MP selaku pembimbing anggota penulis yang juga telah meluangkan tenaga, waktu dan fikiran untuk memberikan arahan dan bimbingan kepada penulis untuk menyelesaikan skripsi ini.

3. Ibu Dara Angreka Soufyan, SP, M.Si. dan bapak Liston Siringo-Ringo, SP, M.Si. selaku penelaah penulis, yang telah memberikan banyak masukan dan arahan kepada penulis untuk menyelesaikan skripsi ini.

4. Ibu Sri Handayani SP., M.Si selaku Ketua Jurusan Sosial Ekonomi Pertanian dan juga selaku Penasehat Akademik di akhir masa kuliah penulis.

5. Bapak Ir. Rusdi Faizin, M.Si, selaku Dekan Fakultas Pertanian Universitas Teuku Umar dan Dosen yang telah mengajar di Fakultas Pertanian Universitas Teuku Umar yang telah banyak memberi ilmu yang sangat bermanfaat dan bernilai bagi penulis.

6. Seluruh Staf dalam lingkungan Fakultas Pertanian Universitas Teuku Umar, yang selama ini telah banyak membantu dan melayani penulis selama menjalani kuliah hingga selesai. Terima kasih atas bantuan dan informasi yang sangat bermanfaat dan bernilai bagi penulis.

KATA PENGANTAR

Warahmatullahi Wabarakatuh

h, puji syukur senantiasa penulis panjatkan k han Rahmat dan hidayah-Nya sehingga

ipsi ini yang berjudul “Analisis Kinerja Keua empe di Kecamatan Kuala Pesisir Kabupate

kan Metode Du Pont System”. Shalawat serta pada penghulu alam yaitu Nabi Besar Muhamm bat beliau yang telah memberikan teladan mel

kesejahteraan dimuka bumi ini.

a kasih dan rasa hormat penulis persembahka Ayahanda Hasbi dan Ibunda Faridah yang te ndidik dan telah memberikan kasih saya

secara moril maupun materil, dan nasehat serta

penulis. Tiada yang dapat kami perbuat unt

anya sekuntum do’a yang dapat kami berikan mal kebaikan mereka dengan balasan yang be

dan penyusunan skripsi ini, penulis tidak lupu dapat diatasi penulis berkat adanya bantuan, bagai pihak. Oleh karena itu, penulis ingin men sebesar-besarnya kepada :

1. Bapak Yoga Nugroho, SP.,MM. selaku pembimbing utama penulis dan juga selaku Wakil Dekan I Fakultas Pertanian Universitas Teuku Umar, yang mana beliau telah memberikan nasehat, arahan, petunjuk dan bimbingan serta dengan sabar dan penuh tanggung jawab meluangkan waktunya untuk membimbing penulis mulai dari penyusunan hingga selesainya skripsi ini.

2. Bapak Sufriadi, SP.,MP selaku pembimbing anggota penulis yang juga telah meluangkan tenaga, waktu dan fikiran untuk memberikan arahan dan bimbingan kepada penulis untuk menyelesaikan skripsi ini.

3. Ibu Dara Angreka Soufyan, SP, M.Si. dan bapak Liston Siringo-Ringo, SP, M.Si. selaku penelaah penulis, yang telah memberikan banyak masukan dan arahan kepada penulis untuk menyelesaikan skripsi ini.

4. Ibu Sri Handayani SP., M.Si selaku Ketua Jurusan Sosial Ekonomi Pertanian dan juga selaku Penasehat Akademik di akhir masa kuliah penulis.

5. Bapak Ir. Rusdi Faizin, M.Si, selaku Dekan Fakultas Pertanian Universitas Teuku Umar dan Dosen yang telah mengajar di Fakultas Pertanian Universitas Teuku Umar yang telah banyak memberi ilmu yang sangat bermanfaat dan bernilai bagi penulis.

6. Seluruh Staf dalam lingkungan Fakultas Pertanian Universitas Teuku Umar, yang selama ini telah banyak membantu dan melayani penulis selama menjalani kuliah hingga selesai. Terima kasih atas bantuan dan informasi yang sangat bermanfaat dan bernilai bagi penulis.

n ke hadirat Allah ngga penulis dapat euangan pada tiga bupaten Nagan Raya serta salam penulis mmad SAW, serta elalui sunnahnya hkan kepada kedua telah melahirkan, yang, kesabaran,

ta do’a yang tidak

untuk membalas

kan “Semoga Allah g berlipat ganda”.

uput dari kendala. n, bimbingan dan enyampaikan rasa

1. Bapak Yoga Nugroho, SP.,MM. selaku pembimbing utama penulis dan juga selaku Wakil Dekan I Fakultas Pertanian Universitas Teuku Umar, yang mana beliau telah memberikan nasehat, arahan, petunjuk dan bimbingan serta dengan sabar dan penuh tanggung jawab meluangkan waktunya untuk membimbing penulis mulai dari penyusunan hingga selesainya skripsi ini.

2. Bapak Sufriadi, SP.,MP selaku pembimbing anggota penulis yang juga telah meluangkan tenaga, waktu dan fikiran untuk memberikan arahan dan bimbingan kepada penulis untuk menyelesaikan skripsi ini.

3. Ibu Dara Angreka Soufyan, SP, M.Si. dan bapak Liston Siringo-Ringo, SP, M.Si. selaku penelaah penulis, yang telah memberikan banyak masukan dan arahan kepada penulis untuk menyelesaikan skripsi ini.

4. Ibu Sri Handayani SP., M.Si selaku Ketua Jurusan Sosial Ekonomi Pertanian dan juga selaku Penasehat Akademik di akhir masa kuliah penulis.

5. Bapak Ir. Rusdi Faizin, M.Si, selaku Dekan Fakultas Pertanian Universitas Teuku Umar dan Dosen yang telah mengajar di Fakultas Pertanian Universitas Teuku Umar yang telah banyak memberi ilmu yang sangat bermanfaat dan bernilai bagi penulis.

Umar, yang membantu dan melayani penulis di perpustakaan selama menjalani kuliah hingga selesai.

8. Ucapan terima kasih kepada Kakak Reswanda dan adik Farhan Sidqi atas segala bantuan, dukungan dan kasih sayang, dan juga menjadi penyemangat penulis dalam menyelesaikan skripsi ini. Juga seluruh Keluarga Besar Penulis yang selalu memberi nasehat, dukungan dan masukan kepada penulis. Kalian adalah orang-orang dibalik kesuksesan penulis dalam menyelesaikan pendidikan di jenjang Strata Satu (S1) ini. Terima Kasih danLove You All….

9. Sahabat tercinta dan seperjuangan Suharna, Suharni, Irawati, Rida Sawitri, Hawari, Lisa Andrisma, Rina Elvia, Juliana, Ainal Marziah, Rafniar, Linda Yuliana, Wildan, Ahis Zulfahmi, Jasman, Safriyanto, Surya Mawardi, Maisarah, Nur Iman, Nur Fitri, Desi Natalia, Nelli Kartika dan buat Sahabat-sahabat seperjuangan angkatan 2012 khususnya Jurusan Sosial Ekonomi Pertanian (SEP) yang tidak dapat penulis sebutkan namanya satu persatu. Terima Kasih dan Semoga Kebersamaan kita tak lekang oleh ruang dan waktu.

10. Tak lupa pula terima kasih sebesar-besarnya kepada Kakak Mayhilda Nitami SP yang telah memberikan arahan dan dukungan kepada penulis, kakak Riska Afrilia SP, Sri Wahyuni S.Pd. Budiman S.Pi, Bapak Rizki Erlangga Zanur S.Pd, Silkhairi S.Pi, dan semua Rekan-rekan di LAB MIPA Dasar Universitas Teuku Umar, yang tidak bisa penulis sebutkan satu persatu yang telah membantu sekaligus memberikan motivasi dalam menyelesaikan tugas akhir ini.

11. Terima kasih banyak untuk semua pihak yang tidak sempat penulis sebutkan satu persatu yang telah membantu dan mendukung hingga tugas akhir ini dapat terselesaikan.

Semoga Allah SWT membalas budi baik kalian semua, baik yang telah penulis sebutkan maupun yang belum sempat penulis sebutkan. Akhir kata, “Tak ada gading yang tak retak”meskipun telah bekerja dengan semaksimal mungkin, penulis menyadari bahwa skripsi/tugas akhir ini masih jauh dari sempurna, untuk itu penulis mengharapkan kritik dan saran yang membangun dari semua pihak untuk kesempurnaan skripsi/tugas akhir ini. Harapan penulis supaya skripsi ini

dapat memberikan manfaat kepada pembaca dan diri pribadi penulis, Amin…

Meulaboh, 2016

ABSTRACT

Novi Haswirda. Analysis of the financial performance of three soybean home industry in the district Kuala Pesisir Nagan Raya using the du pont system. Under the guidance of Yoga Nugroho As chairman and as a member of Sufriadi.

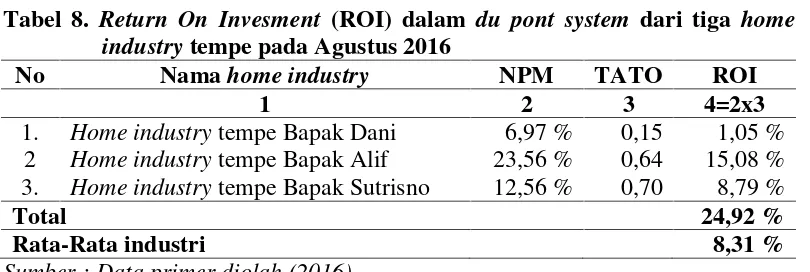

This research is aimed to determine the financial performance of three soybean home industry in the district Kuala Pesisir Nagan Raya using the du pont system. This research was conducted in August 2016 on a three home industry is a soybean home industry Bapak Dani, soybean home industry Bapak Alif and soybean home industry Bapak Sutrisno. Methods of collecting data through interviews, observation documentation. Data analysis method used is the method du pont system that analizes showing the relationship between Total Assets Turnover (TATO) and Net Profit Margin (NPM) to determine the Return on Investment (ROI). The results showed that financial performance was very good there at home industry Bapak Alif (Value TATO, NPM and ROI du pont is above the average of industry), financial performance was pretty good there at soybean home industry Bapak Sutrisno and financial performance are not well contained in soybean home industry Bapak Dani. For home industry is expected to perform an increasing number of production in order to obtain high sales results and able to manage the assets in order to maximize sales and net profit.

ABSTRAK

Novi Haswirda. Analisis Kinerja Keuangan pada Tiga Home Industry Tempe di Kecamatan Kuala Pesisir Kabupaten Nagan Raya dengan Menggunakan Metode Du Pont System, (dibawah bimbingan Yoga Nugroho sebagai ketua dan Sufriadi sebagai anggota).

Penelitian ini bertujuan untuk mengetahui kinerja keuangan pada tiga home industry tempe di Kecamatan Kuala Pesisir Kabupaten Nagan Raya dengan menggunakan metode du pont system. Penelitian dilakukan pada bulan Agustus 2016 pada tiga home industry tempe yaitu home industry tempe Bapak Dani, home industry tempe Bapak Alif dan home industry tempe Bapak Sutrisno. Metode pengumpulan data melalui wawancara, observasi dan dokumentasi. Metode analisis data yang digunakan adalah metode du pont system yaitu analisis yang memperlihatkan hubungan antara Total Asset Turnover (TATO) dan Net Profit Margin (NPM) untuk menentukan Return on Investment (ROI). Hasil penelitian menunjukkan bahwa kinerja keuangan yang sangat baik terdapat pada home industry tempe Bapak Alif (Nilai TATO, NPM dan ROI du pont berada diatas rata-rata industri), kinerja keuangan yang cukup baik terdapat pada home industry tempe Bapak Sutrisno dan kinerja keuangan yang tidak baik terdapat pada home industry tempe Bapak Dani. Bagi home industry diharapkan dapat melakukan peningkatan jumlah produksi agar mendapatkan hasil penjualan yang tinggi serta mampu mengelola aset untuk memaksimalkan penjualan dan laba bersih.

DAFTAR ISI

Halaman LEMBAR JUDUL... LEMBAR PENGESAHAN SKRIPSI... LEMBAR PERSETUJUAN KOMISI UJIAN ... LEMBAR PERNYATAAN KEASLIAN ... 2.6. AnalisisDu Pont System... 2.7. Penelitian Terdahulu ... III. METODE PENELITIAN

3.1 Waktu dan Lokasi Penelitian ... 3.2 Jenis dan Sumber Data ... 3.3 Metode Pengumpulan Data... 3.4 Populasi dan Sampel... 3.5 Metode Analisis Data... 3.6 Kerangka Pemikiran Operasional ... 3.7 Batasan Variabel ...

IV. HASIL DAN PEMBAHASAN

5.1. Kesimpulan ... 5.2. Saran ... DAFTAR PUSTAKA ... LAMPIRAN ...

DAFTAR TABEL

No Halaman 1. Jumlah Industri Makanan dan Minuman Menurut Jenis

Industri di Kabupaten Nagan Raya Tahun 2014 ... 2. Syarat Mutu Tempe Kedelai... 3. Kandungan Gizi Tempe ... 4. Laporan Laba Rugi... 5. Laporan Neraca ... 6. Perputaran Aktiva dalam du pont system dari tiga home

industrytempe pada Agustus 2016 ... 7. Net Profit Margin (NPM) dalam du pont system dari tiga

home industrytempe pada Agustus 2016... 8. Return on Investment (ROI) dalam du pont system dari tiga

home industrytempe pada Agustus 2016... 3 6 7 28 29

46

47

DAFTAR GAMBAR

No Halaman

1. BaganDu Pont... 2. Kerangka Pemikiran Operasional ...

DAFTAR LAMPIRAN

No Halaman

1. Kuisioner Penelitian... 2. Biaya tetap dan penyusutan peralatan pada tiga home industry

tempe di Kecamatan Kuala Pesisir Kabupaten Naga Raya... 3. Biaya bahan baku pembuatan tempe di tigahome industrytempe

di Kecamatan Kuala Pesisir Kabupaten Naga Raya pada bulan

Agustus 2016... 4. Biaya tenaga kerja langsung pada usaha pembuatan tempe di tiga

home industry tempe di Kecamatan Kuala Pesisir Kabupaten

Naga Raya pada bulan Agustus 2016 ... 5. Total penerimaan pada tiga home industry tempe di Kecamatan

Kuala Pesisir Kabupaten Naga Raya pada bulan Agustus 2016 ... 6. Biaya overhead pabrik pada tiga home industry tempe di

Kecamatan Kuala Pesisir Kabupaten Naga Raya selama bulan

Agustus 2016... 7. Beban penjualan pada tiga home industry tempe di Kecamatan

Kuala Pesisir Kabupaten Naga Raya selama bulan Agustus 2016 ... 8. Bagan proses produksi tempe pada tiga home industry tempe di

Kecamatan Kuala Pesisir Kabupaten Naga Raya ... 9. Total persediaan pada tiga home industry tempe di Kecamatan

Kuala Pesisir Kabupaten Nagan Raya per 31 Agustus 2016 ... 10.Laporan neraca pada tiga home industry tempe di Kecamatan

Kuala Pesisir Kabupaten Nagan Raya per 31 Agustus 2016 ... 11.Laporan laba rugi pada tiga home industry tempe di Kecamatan

Kuala Pesisir Kabupaten Nagan Raya sampai dengan 31 Agustus

1.1. Latar Belakang

Keadaan perusahaan-perusahaan di era globalisasi saat ini dihadapkan pada persaingan yang ketat, hal ini dikarenakan banyaknya perusahaan baru yang bermunculan baik dibidang manufaktur ataupun jasa. Sehingga mendorong perusahaan untuk lebih efesien dan selektif dalam menjalankan usaha, dan juga setiap perusahaan diharapkan dapat mengelola perusahaannya menjadi lebih profesional sehingga perusahaan dalam mencapai laba yang tinggi dalam jangka panjang bisa terwujud.

Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen dalam melihat pencapaian laba yang diperoleh suatu perusahaan. Kinerja keuangan ini dapat diukur dengan cara menganalisis dan mengevaluasi laporan keuangan perusahaan yaitu dengan melihat posisi keuangan perusahaan dalam periode tertentu sehingga dapat diketahui prestasi yang dicapai oleh suatu perusahaan. Alat ukur atau analisis yang dapat digunakan dalam penilaian kinerja keuangan perusahaan diantaranya : Analisis Rasio Keuangan, analisis nilai tambah pasar (Market Value Added / MVA), analisis nilai tambah ekonomis (Economic Value Added / EVA) dan Balanced Score Card / BSC, analisisCapital Asset Management, Equity, and Liquidity(CAMEL) danDu Pont System(Warsono 2003, dalam Anugrahani, 2007).

menganalisis laporan keuangan menggunakan pendekatan yang lebih integratif dan menggunakan laporan keuangan sebagai elemen analisisnya (Anugrahani, 2007). Analisis du pont juga menggabungkan rasio aktivitas / perputaran aktiva dengan rasio laba / Profit Margin atas penjualan dan menunjukkan bagaimana keduanya berinteraksi dalam menentukan Return On Invesment (ROI), dan juga analisis ini dapat mengukur tingkat keuntungan atas penjualan produk yang dihasilkan perusahaan.

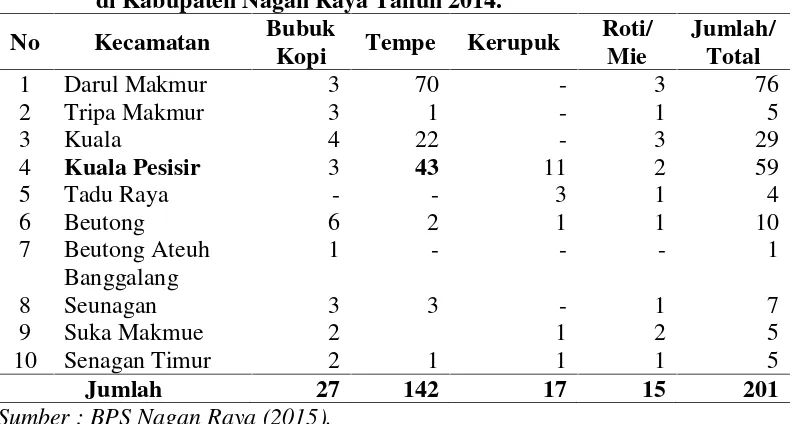

di Kabupaten Nagan Raya Tahun 2014.

Jumlah 27 142 17 15 201

Sumber : BPS Nagan Raya (2015).

Tabel 1 diatas menunjukkan bahwa Kecamatan Kuala Pesisir merupakan salah satu Kecamatan di Kabupaten Nagan Raya yang terdapat industri tempe terbanyak kedua setelah Kecamatan Darul Makmur dengan jumlah industri sebanyak 43 industri. Masyarakat di Kecamatan Kuala Pesisir memanfaatkan rumah mereka untuk mengolah kedelai menjadi tempe dengan tujuan untuk menambah pendapatan. Usaha ini masih usaha rumah tangga. Walaupun masih usaha rumah tangga namun mereka telah memiliki pelanggan yang tetap sehingga usaha mereka masih berjalan sampai sekarang. Usaha pembuatan tempe ini dilakukan jika kedelai tersedia dipasar, apabila harga kedelai mahal atau sulit ditemukan maka akan berpengaruh pada kegiatan produksi tempe usaha rumah tangga.

dan hanya membuang waktu saja, sehingga pemilik home industry tidak mengetahui dengan jelas tentang keuntungan dan kerugian yang didapatkan, dan mereka juga tidak mengetahui tingkat prestasi mereka apakah lebih baik dari home industry lain ataukah tidak. Berdasarkan uraian latar belakang di atas maka penulis tertarik mengambil judul tentang “Analisis Kinerja Keuangan pada tiga Home Industry Tempe di Kecamatan Kuala Pesisir Kabupaten Nagan Raya dengan Menggunakan Metodedu pont system”.

1.2. Rumusan Masalah

Dari latar belakang di atas maka rumusan masalah yang dapat diambil dalam penelitian ini adalah Bagaimanakah Kinerja Keuangan pada tiga home industry tempe di Kecamatan Kuala Pesisir Kabupaten Nagan Raya dengan menggunakan metodedu pont system?

1.3. Tujuan Penelitian

Dari rumusan masalah di atas maka tujuan dari penelitian ini adalah untuk mengetahui kinerja keuangan pada tigahome industry tempe di Kecamatan Kuala Pesisir Kabupaten Nagan Raya dengan menggunakan metodedu pont system.

1.4. Manfaat Penelitian

2.1. Tempe

Kedelai banyak digunakan dalam berbagai produk pangan, seperti tempe, tahu, kecap, susu kedelai, kecambah, dan minyak. Polong muda dapat dimanfaatkan sebagai sayur. Ampasnya digunakan sebagai campuran pakan. Minyak dan protein kedelai juga banyak dimanfaatkan untuk tujuan industri (Purwono dan Heni Purnamawati, 2007). Pengolahan kedelai dapat dikelompokkan menjadi dua macam, yaitu dengan fermentasi dan tanpa fermentasi. Pengolahan melalui fermentasi akan menghasilkan kecap, oncom, tauco dan tempe. Bentuk olahan tanpa melalui fermentasi adalah yuba, sere, susu kedelai, tahu, tauge dan tepung kedelai (Kasryno, 1998 dalam Wardani, 2008).

Tempe merupakan makanan tradisional Indonesia yang sudah terkenal sejak berabad-abad yang lalu, terutama dalam tatanan budaya makanan masyarakat Jawa, khususnya Yogyakarta dan Surakarta (Susianto dan Ramayulis, 2013). Tempe adalah makanan yang dihasilkan dari proses fermentasi kapang golongan Rhizopus. Pembuatan tempe membutuhkan bahan baku kedelai. Melalui proses fermentasi, komponen-komponen nutrisi yang kompleks pada kedelai dicerna oleh kapang dengan reaksi enzimatis dan dihasilkan senyawa-senyawa yang lebih sederhana (Cahyadi, 2009).

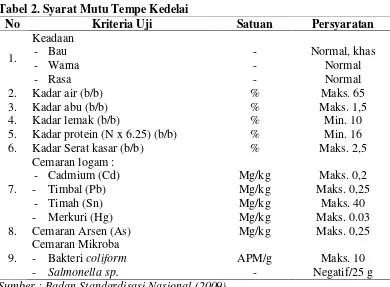

tempe yang normal adalah tidak terdapat rasa selain rasa tempe (Susianto dan Ramayulis, 2013).

Tabel 2. Syarat Mutu Tempe Kedelai

No Kriteria Uji Satuan Persyaratan

1.

6. Kadar Serat kasar (b/b) % Maks. 2,5

7.

8. Cemaran Arsen (As) Mg/kg Maks. 0,25

9. Sumber : Badan Standardisasi Nasional (2009)

Tabel 2 berisi tentang syarat mutu tempe kedelai menurut Badan Standardisasi Nasional (BSN) tahun 2009,tabel tersebut menunjukkan bahwa persyaratan untuk bau, warna, dan rasa tempe adalah normal. Besarnya kadar air, abu, lemak dan protein secara berturut-turut yaitu maksimal 65% (b/b), maksimal 1,5% (b/b), minimal 10% dan minimal 16% (b/b), kadar serat kasar maksimal 2,5 % . Sedangkan untuk cemaran mikroba E.colimaksimal 10.

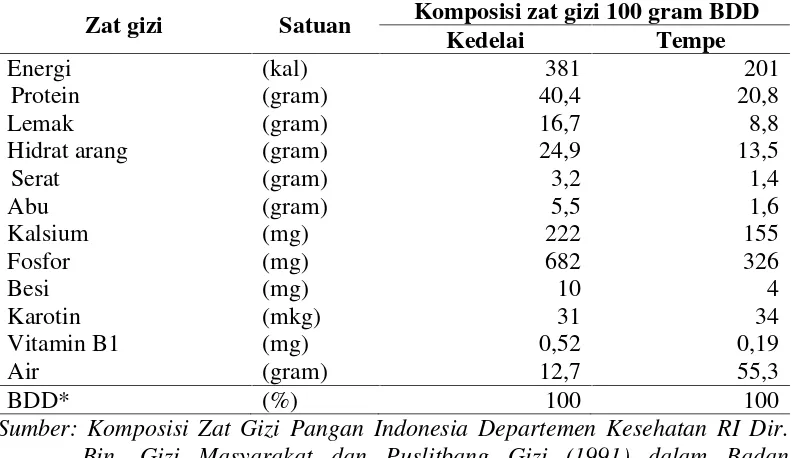

2.1.1. Kandungan Gizi Tempe

protease untuk menguraikan protein menjadi peptida dan asam amino bebas (Astawan, 2008).

Tabel 3. Kandungan Gizi Tempe

Zat gizi Satuan Komposisi zat gizi 100 gram BDD

Kedelai Tempe

Energi (kal) 381 201

Protein (gram) 40,4 20,8

Lemak (gram) 16,7 8,8

Hidrat arang (gram) 24,9 13,5

Serat (gram) 3,2 1,4

Vitamin B1 (mg) 0,52 0,19

Air (gram) 12,7 55,3

BDD* (%) 100 100

Sumber: Komposisi Zat Gizi Pangan Indonesia Departemen Kesehatan RI Dir. Bin. Gizi Masyarakat dan Puslitbang Gizi (1991) dalam Badan Standardisasi Nasional (BSN) (2012).

*BDD = Berat yang Dapat Dimakan

Berdasarkan tabel 3 dapat dilihat bahwa zat gizi yang terkandung dalam tempe terdiri dari energi 201 kal, protein 20,8 gram, lemak 8,8 gram, hidrat arang 13,5 gram, serat 1,4 gram, abu 1,6 gram, kalsium 155 mg, fosfor 326 mg, besi 4 mg, karotin 34 mkg, vitamin B1 0,19 mg dan air 55,3 gram. Secara kuantitatif nilai gizi tempe sedikit lebih rendah dari pada nilai gizi kedelai. Sarwono (2004) menyatakan bahwa, Tempe memiliki khasiat terhadap kelangsungan kesehatan tubuh yaitu sebagai berikut :

a. Tempe memiliki karakteristik sebagai makanan bayi yang baik. Selain pertumbuhan fisik, tempe juga berkhasiat menghindari diare akibat bakteri enteropatogenik.

c. Tempe dapat meningkatkan daya tahan tubuh dan dapat membuat awet muda karena mengandung senyawa zat isoflavin yang mempunyai daya proteksi terhadap sel hati dan mencegah penyakit jantung.

d. Tempe dapat melangsingkan tubuh karena dapat menghindari terjadinya penimbunan lemak dalam rongga perut, ginjal, dan dibawah kulit perut.

e. Tempe merupakan hasil Fermentasi kapang dan mikroorganisme lain yang tidak bersifat patogen terhadap kesehatan manusia.

2.1.2. Proses Pembuatan Tempe

Proses dasar pembuatan tempe meliputi perebusan, perendaman, pengupasan kulit, pencucian, pengukusan, penambahan inokulum, pengemasan dan pemeraman (Cahyadi, 2009). Menurut Badan Standardisasi Nasional (2012) langkah-langkah proses pembuatan tempe adalah sebagai berikut:

1. Agar benar-benar mendapatkan biji kedelai yang bagus, dilakukan penyortiran. Caranya, tempatkan biji kedelai pada tampah, kemudian ditampi, kemudian biji kedelai dicuci dengan air yang mengalir.

2. Biji kedelai yang sudah bersih dimasukkan ke dalam panci berisi air, kemudian direbus selama 30 menit atau sampai mendekati setengah matang. 3. Kedelai yang sudah direbus direndam selama semalam hingga

menghasilkan kondisi asam.

4. Keesokan harinya, kulit arinya dikupas, hingga akhirnya didapatkan keping-keping kedelai.

6. Keping kedelai dimasukkan ke dalam dandang lalu ditanak, mirip seperti menanak nasi.

7. Setelah matang, angkat, lalu dihamparkan tipis di atas tampah. Ditunggu sampai dingin, airnya menetes habis, dan keping kedelai mengering.

8. Proses selanjutnya adalah menambahkan ragi. Pemberian ragi pada kedelai dicampurkan sambil diaduk hingga merata. Ukurannya, 1 kg kedelai menggunakan sekitar 1 gram ragi.

9. Bungkus kedelai yang sudah bercampur rata dengan ragi menggunakan daun pisang atau plastik.

10. Peram bungkusan kedelai. Bila pembungkusnya berupa plastik, pemeraman dilakukan di atas kajang-kajang bambu yang diletakkan pada rak-rak. Bila pembungkusnya berupa daun, pemeraman dilakukan pada keranjang bambu yang ditutup goni.

11. Sesudah diperam semalaman, dilakukan penusukan dengan lidi. Tujuannya agar udara segar dapat masuk ke dalam bahan tempe.

12. Peram lagi semalaman, keesokan harinya tempe yang dibuat telah jadi dan siap dikonsumsi.

2.2. Home Industry

secara jelas tercantum dalam UU no 20 tahun 2008 tentang Usaha Mikro Kecil Menengah, yang menyebutkan bahwa usaha kecil adalah usaha dengan kekayaan bersih paling banyak Rp 200 juta (tidak termasuk tanah dan bangunan tempat usaha) dengan hasil penjualan tahunan paling banyak Rp 1 milyar. Kriteria lainnya dalam UU no 20 tahun 2008 adalah : milik WNI, berdiri sendiri, bereafilisasilangsung atau tidak langsung dengan usaha menengah atau besar dan berbentuk badan usaha perorangan, baik berbadan hukum maupun tidak. Home industry juga dapat berarti Industri Rumah Tangga, karena termasuk dalam kategori usaha kecil yang dikelola keluarga. Dilihat dari segi jumlah satuan-satuan perusahaan, industri dibagi menjadi :

a. Industri rumah tangga mempunyai 1-4 orang tenaga kerja. b. Industri kecil mempunyai 5-19 orang tenaga kerja.

c. Industri sedang mempunyai 20-99 orang tenaga kerja. d. Industri besar mempunyai lebih dari 100 orang tenaga kerja.

2.3. Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Seperti dalam membuat suatu laporan keuangan yang telah memenuhi standar atau ketentuan dalam Standar Akuntansi Keuangan (SAK) atau Generally Accepted Accounting Principle (GAAP) dan lainnya (Fahmi, 2012).

yang berkepentingan sangat memerlukan hasil dari pengukuran kinerja keuangan perusahaan untuk dapat melihat kondisi perusahaan dan tingkat keberhasilan perusahaan dalam menjalankan kegiatan operasionalnya. Dalam menilai kinerja keuangan yang menggunakan analisis rasio keuangan perlu diketahui standar rasio keuangan tersebut, dengan adanya standar rasio keuangan, perusahaan dapat menentukan apakah kinerja keuangannya baik atau tidak. Penilaian ini dilakukan dengan membandingkan rasio keuangan yang diperoleh dengan standar rasio keuangan yang ada. Pada umumnya, kinerja keuangan perusahaan dikategorikan baik jika besarnya rasio keuangan perusahaan bernilai sama dengan atau di atas standar rasio keuangan. Pengukuran kinerja keuangan perusahaan mempunyai beberapa tujuan diantaranya :

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan dalam memenuhi kewajiban keuangannya yang harus segera dipenuhi pada saat ditagih.

2. Untuk mengetahui tingkatsolvabilitas, yaitu kemampuan perusahaan dalam memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi. 3. Untuk mengetahui tingkat profitabilitas dan rentabilitas, yaitu kemampuan

perusahaan dalam menghasilkan laba selama periode tertentu yang dibandingkan dengan penggunaan aset atau ekuitas secara produktif.

Menurut Fahmi (2012), ada lima tahapan dalam menganalisis kinerja keuangan suatu perusahaan secara umum yaitu sebagai berikut :

akuntansi, sehingga dengan demikian hasil laporan keuangan dapat dipertanggung jawabkan.

2. Melakukan Perhitungan. Penerapan metode perhitungan disini adalah disesuaikan dengan kondisi permasalahan yang sedang dilakukan sehingga hasil perhitungan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan.

3. Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh. Dari hasil perhitungan yang sudah diperoleh tersebut, kemudian dilakukan perbandingan dengan hasil hitungan dari berbagai perusahaan lainnya. Menurut Syamsuddin (2007), pada pokoknya ada dua cara yang dapat dilakukan didalam membandingkan rasiofinansialperusahaan, yaitu : a) Time series analysis yaitu dilakukan dengan jalan membandingkan

rasio-rasio finansial perusahaan dari satu periode keperiode lainnya. Perbandingan antara rasio yang dicapai saat ini dengan rasio-rasio masa lalu akan memperlihatkan apakah perusahaan mengalami kemajuan atau kemunduran.

b) Cross sectional approach yaitu suatu cara mengevaluasi dengan jalan membandingkan rasio-rasio antara perusahaan yang satu dengan perusahaan lainnya yang sejenis pada saat yang bersamaan, atau membandingkan rasio finansial perusahaan dengan rasio rata-rata industri.

dilakukan ketiga tahapan tersebut, selanjutnya dilakukan penafsiran untuk melihat masalah-masalah yang dialami perusahaan.

5. Mencari dan memberikan pemecahan masalah terhadap permasalah yang ditemukan. Pada tahap terakhir, setelah ditemukan berbagai permasalahan yang dihadapi maka dicarikan solusi guna memberikan suatu input agar apa yang menjadi kendala bisa diatasi.

2.4. Laporan Keuangan

Harahap (2007) menyatakan bahwa, Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah neraca atau laporan laba/rugi, atau hasil usaha, laporan arus kas, laporan perubahan posisi keuangan. Baridwan (2004) menyatakan bahwa, laporan keuangan merupakan ringkasan dari suatu proses pencatatan, ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Menurut Ikatan Akuntansi Indonesia (2007) tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Menurut Kasmir (2015) secara umum ada lima macam laporan keuangan yang biasa disusun yaitu sebagai berikut :

1. Neraca(Balance sheet)

akhir triwulan, atau akhir tahun (Jumingan, 2006). Komponen-komponen neraca menurut Kasmir (2016) adalah sebagai berikut :

a. Aktiva merupakan harta atau kekayaan yang dimiliki oleh perusahaan, baik pada saat tertentu maupun periode tertentu. Aktiva terdiri dari aktiva lancar, aktiva tetap dan aktiva lainnya.

- Aktiva lancar merupakan harta atau kekayaan yang segera dapat diuangkan (ditunaikan) pada saat dibutuhkan dan paling lama satu tahun. Komponen yang ada di aktiva lancar terdiri dari kas, bank, surat-surat berharga, piutang, sediaan, sewa dibayar dimuka dan aktiva lancar lainnya.

- Aktiva tetap merupakan harta atau kekayaan perusahaan yang digunakan dalam jangka panjang lebih dari satu tahun. Secara garis besar, aktiva tetap dibagi dua macam, yaitu : aktiva tetap yang berwujud (tampak fisik) seperti : tanah, bangunan, mesin, kendaraan dan lainnya, dan aktiva tetap yang tidak berwujud (tidak tampak fisik) merupakan hak yang dimiliki perusahaan, contoh hak paten, merek dagang,goodwill,lisensi dan lainnya.

- Aktiva lainnya merupakan harta atau kekayaan yang tidak dapat digolongkan kedalam aktiva lancar maupun aktiva tetap, seperti : bangunan dalam proses, piutang jangka panjang, tanah dalam penyelesaian dan lainnya.

yang harus segera dibayar. Jangka waktu utang lancar adalah maksimal satu tahun. Sedangkan utang jangka panjang merupakan kewajiban perusahaan kepada pihak lain yang memiliki jangka waktu lebih dari satu tahun.

c. Modal merupakan hak yang dimiliki perusahaan. Komponen modal terdiri dari modal setor dan laba ditahan dan lainnya. Modal setor merupakan setoran modal dari pemilik perusahaan dalam bentuk saham dalam jumlah tertentu. Laba ditahan (laba yang belum dibagi) merupakan laba atau keuntungan perusahaan yang belum dibagi untuk periode tertentu.

2. Laporan laba rugi(income statement),

Laporan laba rugi yaitu laporan yang menunjukkan hasil usaha dan biaya-biaya selama suatu periode akuntansi. Laporan laba/rugi melaporkan kinerja perusahaan yang tercermin dari selisih antara pendapatan / keuntungan dan beban/kerugian pada periode tertentu. Elemen laporan keuangan yang termasuk dalam laporan laba/rugi adalah pendapatan, keuntungan, beban dan kerugian. Pendapatan dan keuntungan disebut penghasilan / income (IAI, 2004) seluruhnya merupakan perkiraan nominal. Laporan laba/rugi disusun dari jumlah terbesar ke terkecil, diakhiri dengan beban lain-lain (miscellaneous expenses)(Suharli, 2006).

3. Laporan perubahan modal(owners ekuity statement)

4. Laporan arus kas(statement of cash flow)

Menunjukkan arus kas masuk dan keluar yang dibedakan menjadi arus kas operasi, arus kas investasi dan arus kas pendanaan.

5. Catatan atas laporan keuangan(notes to financial statement).

2.5. Rasio Keuangan

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti) (Harahap, 2007). Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada diantara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode. Hasil rasio keuangan ini digunakan untuk menilai kinerja manajemen dalam suatu periode apakah mencapai target seperti yang telah ditetapkan. Kemudian juga dapat dinilai kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara efektif (Kasmir, 2015). Menurut Sartono (2011) ada empat kelompok rasio keuangan yang digunakan untuk menilai kinerja keuangan perusahaan. Empat kelompok rasio keuangan tersebut adalah sebagai berikut :

a. Rasio Likuiditas, yang menunjukkan kemampuan perusahaan untuk memenuhi kewajibanfinansialyang berjangka pendek tepat pada waktunya. b. Rasio Aktivitas, menunjukkan sejauh mana efisiensi perusahaan dalam

c. Financial Leverage Ratio, menunjukkan kapasitas perusahaan untuk memenuhi kewajiban baik itu jangka pendek maupun jangka panjang. d. Rasio Profitabilitas, dapat mengukur seberapa besar kemampuan

perusahaan memperoleh laba baik dalam hubungannya dengan penjualan, assetsmaupun laba bagi modal sendiri.

2.5.1. Rasio Aktivitas

Menurut Anugrahani (2007), Rasio aktivitas dapat menunjukkan tingkat efektivitas penggunaan aktiva atau kekayaan perusahaan. Rasio aktivitas meliputi:

1. Receivable Turnover /Perputaran Piutang

Rasio perputaran piutang merupakan rasio yang digunakan untuk mengukur seberapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode.

(Kasmir, 2015)

2. Inventory Turnover /Perputaran Persediaan

Perputaran persediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan ini berputar dalam suatu periode (Kasmir, 2015).

(Anugrahani, 2007)

Perputaran Piutang = Penjualan Kredit Piutang

Perputaran Persediaan = Jumlah Penjualan Rata-rata persediaan

3. Fixed Assets Turnover /Perputaran aktiva tetap

Perputaran aktiva tetap merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode.

(Kasmir, 2015)

4. Total Assets turnover /Perputaran Total Aktiva

Perputaran total aktiva merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

(Kasmir, 2015)

5. Working Capital Turnover /Perputaran Modal Kerja

Perputaran modal kerja merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu.

(Kasmir, 2015)

2.5.2. RasioProfitabilitas

Astuti (2004) menyatakan bahwa profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba. Satu-satunya ukuran profitabilitas yang paling penting adalah laba bersih. Para investor dan kreditor sangat berkepentingan dalam mengevaluasi kemampuan perusahaan menghasilkan laba

Perputaran Total Aktiva = Penjualan Total aktiva

Perputaran Modal Kerja =Penjualan bersih Modal kerja Perputaran aktiva tetap = Penjualan

saat ini maupun dimasa mendatang. Rasio profitabilitas terdiri atas rasio marjin laba atas penjualan, rasio pengembalian atas total aktiva yang dikenal dengan return on asset ratio, rasio pengembalian atas ekuitas saham biasa atau dikenal denganreturn on equity ratio.

Kasmir (2015) menyatakan bahwa, rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efesiensi perusahaan. Jenis-jenis rasioprofitabilitasyang dapat digunakan adalah sebagai berikut :

1. Profit margin (profit margin on sales)

Profit margin on sales atau Ratio profit margin atau margin laba atas penjualan merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Cara pengukuran rasio ini adalah dengan membandingkan laba bersih setelah pajak dengan penjualan bersih. Rasio ini dikenal juga dengan nama profit margin. Terdapat dua rumus untuk mencariprofit margin,yaitu sebagai berikut :

a. Untuk margin laba kotor dengan rumus :

(Kasmir, 2015)

b. Untuk margin laba bersih dengan rumus :

(Kasmir, 2015)

Profit margin =Penjualan bersih–harga pokok penjualan Sales

2. Return on Investment(ROI)

Hasil pengembalian investasi atau lebih dikenal dengan nama Return on Investment (ROI) atau return on total assets merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya. Rumus untuk mencariReturn on Investmentdapat digunakan sebagai berikut :

(Kasmir, 2015)

Hasil pengembalian investasi dengan pendekatandu pont.

(Kasmir, 2015)

3. Return on Equity(ROE)

Hasil pengembalian ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya. Rumus untuk mencari Return on Equitydapat digunakan sebagai berikut :

(Kasmir, 2015)

Hasil pengembalian ekuitas dengan pendekatandu pont.

(Kasmir, 2015)

Return on Investment(ROI) =Earning AfterInterest and Tax(EAIT) Totalassets

ROI = Margin laba bersih x Perputaran total aktiva

Return onEquity (ROE) =Earning AfterInterest and Tax Equity

4. Laba per lembar saham

Rasio laba per lembar saham atau disebut juga rasio nilai buku merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi, kesejahteraan pemegang saham meningkat. Dengan pengertian lain tingkat pengembalian yang tinggi. Rumus untuk mencari laba per lembar saham biasa adalah sebagai berikut :

(Kasmir, 2015)

2.6. AnalisisDu Pont System

Salah satu dari beberapa alat ukur atau analisis yang dapat digunakan untuk menilai kinerja keuangan perusahaan adalah sistem du pont. Analisis ini menggabungkan antara rasio aktivitas dengan profit marjin dan menunjukkan bagaimana rasio-rasio tersebut berinteraksi untuk menentukan profitabilitas yang dimiliki perusahaan (Rangkuti, 2004). Menurut Sutrisno (2003) analisis du pont system adalah suatu analisis yang digunakan untuk mengontrol perubahan dalam rasio aktivitas dan net profit margin dan seberapa besar pengaruhnya terhadap Return On Invesment(ROI).

Menurut Sawir (2005) Analisis du pont menggabungkan rasio - rasio aktivitas dan profit margin, dan menunjukkan bagaimana rasio - rasio tersebut berinteraksi untuk menentukan profitabilitas aktiva-aktiva yang dimiliki perusahaan. Jika rasio perputaran dikalikan dengan marjin laba penjualan, hasilnya adalah tingkat pengembalian aktiva (ROA) atau sering disebut juga

tingkat pengembalian investasi (ROI). Meivilana (2013) menyatakan bahwa, sistem du pont pada dasarnya digunakan untuk dapat mengevaluasi efektifitas perusahaan dengan melihat bagaimana pengembalian atas investasi perusahaan tersebut. Beberapa rasio profitabilitas dan aktivitas perlu diperhitungkan dalam analisisdu pontdiantaranya adalah marjin laba bersih / Net Profit Margin(NPM), Perputaran Total Aktiva / Total Asset Turnover (TATO), Tingkat pengembalian atas investasi / Return on Investment (ROI), dan pengembalian atas ekuitas / Return on Equity (ROE). Menurut Munawir (2001), analisis du pont memiliki beberapa kelebihan diantaranya :

1. Melalui analisisdu pont kita dapat mengukur efisiensi penggunaan modal, efisiensi produksi dan efisiensi penjualan.

2. Melalui analisis ini kita dapat membandingkan efisiensi perusahaan dengan efisiensi standar industri, sehingga dapat diketahui rangking dan kinerja perusahaan.

3. Dapat mengukur efisiensi tindakan per departemen/divisi di dalam suatu perusahaan dengan mengalikan semua biaya dan modal kedalam departemen yang bersangkutan.

4. Dapat mengukur profitabilitas dari tiap produk yang dihasilkan oleh perusahaan dengan menggunakan “product cost system”.

5. Sebagai dasar pengambilan keputusan jika perusahaan akanberekspansi. Adapun kelemahan dari analisis du pont system menurut Munawir (2001), adalah sebagai berikut :

2. Adanyafluktuasinilai dari uang (daya beli) yang sulit untuk dianalisis. 3. Sulit mendapatkan kesimpulan yang sempurna ketika dilakukan

perbandingan antar perusahaan.

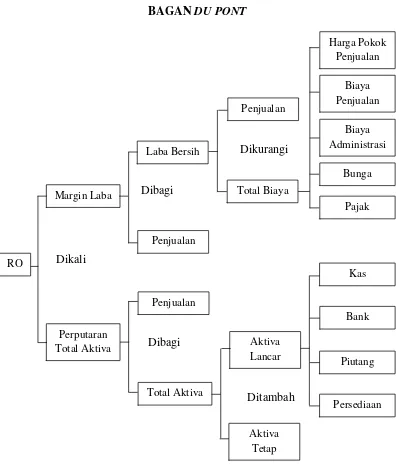

Gambar 1. Bagandu pont.

Bagan du pont adalah bagan yang dirancang untuk memperlihatkan hubungan antara pengembalian atas investasi, perputaran aktiva dan margin laba (Weston dan Brigham, 1998). Du pont tersebut merupakan uraian dari skema ROI, yang merupakan rasio antara laba yang diperoleh perusahaan dengan besarnya perputaran aktiva perusahaan. Perputaran total aktiva didefinisikan sebagai hasil bagi antara penjualan dengan total aktiva, sedangkan margin laba didefinisikan sebagai rasio antara laba bersih dengan hasil penjualan. Selanjutnya total aktiva didefinisikan sebagai penjumlahan antara aktiva lancar dan aktiva tetap perusahaan dan laba bersih didapatkan dari pengurangan antara penjualan dan total biaya (Soediyono,1991 dalam Anugrahani, 2007).

2.7. Penelitian Terdahulu

Penelitian yang dilakukan oleh David Lianto dengan judul Penilaian kinerja keuangan perusahaan menggunakan analisis du pont (PT. Hanjaya Mandala Sampoerna, Tbk. dan PT. Gudang Garam, Tbk. pada periode 2008-2010), Variabel yang diukur adalahReturn On Invesment (ROI),Profit Margin(PM) dan Total Assets Turn Over (TATO) dengan metode sistem du pont dan hasilnya adalah PT. Hanjaya Mandala Sampoerna, memiliki kinerja keuangan yang lebih baik dibandingkan PT. Gudang Garam.

Setia Industrial tbk paling tinggi dibandingkan dengan PT Kedaung Indah Can Tbk, dan PT Langgeng Makmur Industri Tbk.

Penelitian yang dilakukan oleh Ryandra Prina A, Sri Mangesti Rahayu dan Topowijono dengan judul Analisis Kinerja Keuangan Perusahaan dengan Menggunakan Metode Du Pont System (Studi pada UD. Az Zahra Food Periode Tahun 2011-2013), variabel yang diukur adalah NPM, ROI dan ROE dengan metode Du Pont System dan hasilnya adalah Kinerja keuangan UD. Az Zahra Food pada tahun 2011-2013 masih berada dalam kondisi yang kurang baik.

3.1 Waktu dan Lokasi Penelitian

Penelitian ini dilakukan pada bulan Agustus 2016 pada tiga home industry tempe di Kecamatan Kuala Pesisir Kabupaten Nagan Raya. Pemilihan lokasi ini dilakukan secara sengaja (purposive) dengan pertimbangan bahwa Kecamatan Kuala Pesisir merupakan Kecamatan yang terdapat industri tempe terbanyak kedua setelah Kecamatan Darul Makmur, dengan jumlah industri sebanyak 43 industri (BPS, 2015).

3.2. Jenis dan Sumber Data 1. Data Primer

Data primer dalam penelitian ini bersumber dari pengamatan langsung dilapangan dan hasil wawancara dengan pemilik home industry tempe dan pegawainya (responden). Data primer terdiri dari data tentang biaya-biaya yang dikeluarkan untuk pembuatan tempe, seperti biaya bahan baku tempe, jumlah tenaga kerja di industri tempe, tempat pemasaran, penerimaan, keuntungan, serta biaya lain-lain dalam usaha pembuatan tempe pada bulan Agustus 2016.

2. Data sekunder

3.3. Metode Pengumpulan Data

a. Wawancara yaitu pengumpulan data dengan melakukan wawancara langsung dengan pemilik dan pegawai home industry (responden) dalam bentuk kuisioner.

b. Observasi yaitu pengumpulan data melalui pengamatan langsung kelapangan terhadap objek yang diteliti.

c. Dokumentasi yaitu pengumpulan data dengan mencatat data-data yang berkaitan denganhome industrytempe .

3.4. Populasi dan Sampel

Populasi adalah seluruh data yang memiliki karakteristik yang sama dan menjadi objek pada penelitian. Populasi dalam penelitian ini adalah semua home industry tempe yang ada di Kecamatan Kuala Pesisir Kabupaten Nagan Raya. Sampel adalah bagian dari populasi yang ingin diteliti dan dapat mewakili karakteristik dan kondisi dari populasi tersebut. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Menurut Sugiyono (2012) purposive sampling adalah teknik pengambilan sampel sumber data dengan pertimbangan tertentu.

industri rumah tangga, selain jumlah produksinya yang banyak, tiga home industrytempe tersebut juga sudah dikenal oleh masyarakat yang ada didalam dan diluar daerah tersebut, dari segi pemasarannya tempe pada tiga home industry tersebut selain di pasarkan didalam daerah juga dipasarkan keluar daerah seperti ke Aceh Barat, dan Calang.

3.5. Metode Analisis Data

Dalam menganalisis data, penulis menggunakan metode kuantitatif, yaitu dengan melakukan perhitungan yang relevan terhadap masalah yang diteliti. T eknik analisis yang digunakan adalah du pont system atau ROI. Adapun langkah-langkah dalam menganalisis data adalah sebagai berikut:

1. Membuat Laporan Laba Rugi dan Laporan Neraca

Tahap pertama dalam penelitian ini yaitu membuat laporan laba rugi dan laporan neraca pada bulan Agustus 2016 dari home industry tempe Bapak Dani, home industrytempe Bapak Alif danhome industrytempe Bapak Sutrisno. Untuk laporan laba rugi dan laporan neraca dapat dilihat pada tabel berikut ini.

Tabel 4. Laporan Laba Rugi

LAPORAN LABA RUGI Home industrytempe ...

s/d 31 Agustus 2016

Penerimaan Rp. xxx

Harga pokok produksi :

- Biaya Bahan Baku Rp. xxx

- Biaya Tenaga Kerja Langsung Rp. xxx

- BiayaOverhead Pabrik Rp. xxx

Laba kotor Biaya operasi :

- Biaya pemasaran Rp. xxx

- Biaya administrasi dan umum Rp. xxx

- Biaya penyusutan Rp. xxx

Laba operasi Rp. xxx

Laba sebelum pajak Rp. Xxx

- Pajak Rp. Xxx

Laba bersih Rp. Xxx

Laporan laba rugi merupakan suatu laporan yang sistematis mengenai penghasilan, biaya, laba rugi yang diperoleh oleh suatu home industry selama periode tertentu. Berdasarkan tabel 5 dapat dilihat bahwa penerimaan dikurangi harga pokok produksi akan menghasilkan laba kotor, kemudian dikurangi dengan biaya operasi akan menghasilkan laba operasi. Dan laba operasi dikurangi dengan bunga akan menghasilkan laba sebelum pajak, kemudian dikurangi dengan pajak akan menghasilkan laba bersih.

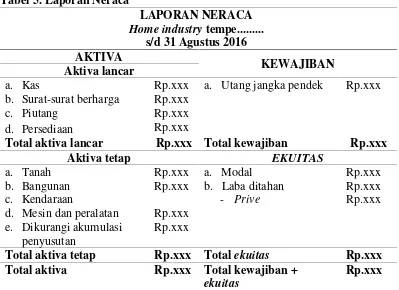

a. Kas Rp.xxx a. Utang jangka pendek Rp.xxx

b. Surat-surat berharga Rp.xxx

c. Piutang Rp.xxx

d. Persediaan Rp.xxx

Total aktiva lancar Rp.xxx Total kewajiban Rp.xxx

Aktiva tetap EKUITAS

a. Tanah Rp.xxx a. Modal Rp.xxx

b. Bangunan Rp.xxx b. Laba ditahan Rp.xxx

c. Kendaraan - Prive Rp.xxx

d. Mesin dan peralatan Rp.xxx e. Dikurangi akumulasi

penyusutan

Rp.xxx

Total aktiva tetap Rp.xxx Totalekuitas Rp.xxx

Total aktiva Rp.xxx Total kewajiban +

ekuitas

Rp.xxx

hasil penjumlahan antara kas, surat-surat berharga, piutang dan persediaan. Aktiva tetap didapat dari penjumlahan tanah, bangunan, kendaraan, mesin dan peralatan dan dikurangi akumulasi penyusutan. Total aktiva didapat dari penjumlahan antara aktiva lancar dengan aktiva tetap. Sedangkan disisi kanan neraca berisi tentang kewajiban dan ekuitas.Kewajiban didapat dari penjumlahan antara utang jangka pendek dan utang jangka panjang. Ekuitasdidapat dari penjumlahan modal dan laba ditahan kemudian dikurangi denganprive.

2. Menentukan analisisdu pont system

Setelah laporan laba/rugi dan laporan neraca dibuat kemudian dapat ditentukan analisisdu pont systemsebagai berikut :

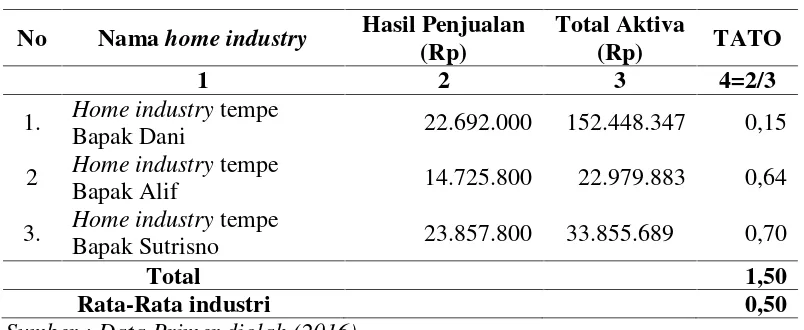

a. Perputaran Total Aktiva /Total Asset Turnover

Perputaran Total Aktiva adalah suatu rasio yang bertujuan untuk mengukur tingkat efisiensi aktiva perusahaan didalam menghasilkan volume penjualan tertentu. Rumus yang digunakan untuk mencari Perputaran Aktiva atau Total Asset Turnover(TATO) adalah sebagai berikut :

(Anugrahani, 2007)

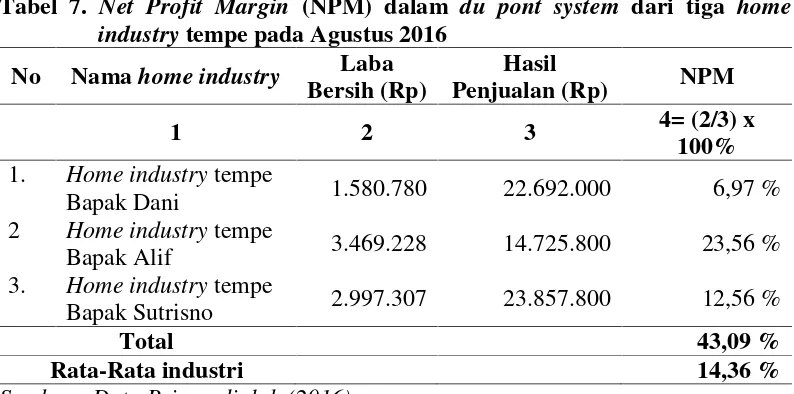

b. Menentukan Rasio Laba Bersih /Net Profit Margin

Rasio ini ialah mengukur laba bersih terhadap penjualan. Semakin tinggi Net profit margintersebut maka semakin baik operasi suatu perusahaan.

(Pangestu, 2015)

Kriteria NPM menurut Pangestu (2015) yaitu : Perputaran Aktiva = Pejualan

Total Aktiva

NPM > 15 %, dinyatakan baik.

NPM < 15 % - 10 %, dinyatakan cukup baik. NPM < 10 % - 5 %, dinyatakan kurang baik. NPM < 5 % - 1 %, dinyatakan tidak baik. NPM < 1 %, dinyatakan sangat tidak baik.

c. MenentukanReturn On Invesment (ROI)Du Pont

ROI dapat mengukur tingkat keuntungan yang dihasilkan dari investasi total perusahaan.

(Anugrahani, 2007)

Kriteria ROI menurut Pangestu (2015) yaitu: ROI≥ 10 %, dinyatakan baik.

ROI < 10 % - 7 %, dinyatakan cukup baik. ROI < 7 % - 3 %, dinyatakan kurang baik. ROI < 3 % - 1 %, dinyatakan tidak baik. ROI < 1 %, dinyatakan sangat tidak baik.

3. Mencari Rata-Rata Industri

Rata-rata industri atau disebut juga dengan standar industri dapat dicari setelah tahapan du pont system diatas selesai, rata-rata industri ini dicari dengan menjumlahkan nilai dari semua home industry kemudian dibagi dengan banyaknya home industry, setelah itu membandingkan semua home industry tersebut untuk melihat kinerja keuanganhome industrymana yang lebih unggul.

4. Menilai Kinerja Keuangan

Adapun cara menilai kinerja keuangan menurut Anugrahani (2007) dapat dilihat kriteria sebagai berikut :

a. Kriteria home industry yang baik yaitu jika nilai Total Asset Turnover (TATO),Net Profit Margin(NPM) danReturn on Investment(ROI)du pont system berada di atas rata-rata industri. Hal ini menunjukkan bahwa kinerja perusahaan dalam menghasilkan laba semakin baik.

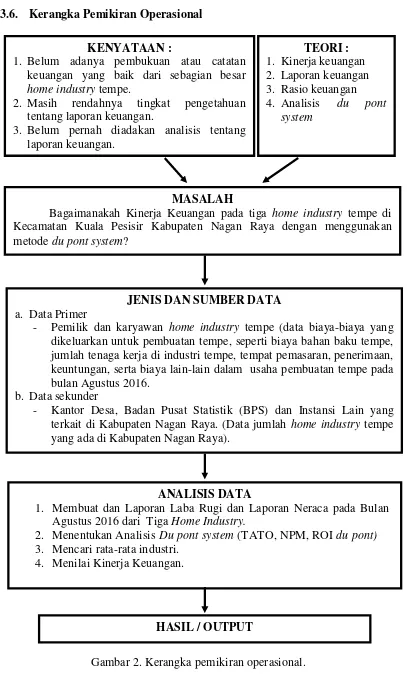

3.6. Kerangka Pemikiran Operasional

Gambar 2. Kerangka pemikiran operasional. KENYATAAN :

1. Belum adanya pembukuan atau catatan keuangan yang baik dari sebagian besar home industrytempe.

2. Masih rendahnya tingkat pengetahuan tentang laporan keuangan.

3. Belum pernah diadakan analisis tentang laporan keuangan.

TEORI : 1. Kinerja keuangan 2. Laporan keuangan 3. Rasio keuangan 4. Analisis du pont

system

MASALAH

Bagaimanakah Kinerja Keuangan pada tiga home industry tempe di Kecamatan Kuala Pesisir Kabupaten Nagan Raya dengan menggunakan metodedu pont system?

ANALISIS DATA

1. Membuat dan Laporan Laba Rugi dan Laporan Neraca pada Bulan Agustus 2016 dari TigaHome Industry.

2. Menentukan AnalisisDu pont system(TATO, NPM, ROIdu pont) 3. Mencari rata-rata industri.

4. Menilai Kinerja Keuangan.

HASIL / OUTPUT JENIS DAN SUMBER DATA a. Data Primer

- Pemilik dan karyawan home industry tempe (data biaya-biaya yang dikeluarkan untuk pembuatan tempe, seperti biaya bahan baku tempe, jumlah tenaga kerja di industri tempe, tempat pemasaran, penerimaan, keuntungan, serta biaya lain-lain dalam usaha pembuatan tempe pada bulan Agustus 2016.

b. Data sekunder