UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EXTENSI MEDAN

SKRIPSI

ANALISIS TINGKAT KESEHATAN BANK PEMERINTAH YANG TERDAPAT DI BURSA EFEK JAKARTA DENGAN

MENGGUNAKAN METODE CAMEL PERIODE 2006-2008

Oleh :

NAMA : NOVITA HARIATI

NIM : 080522089

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Tingkat Kesehatan Bank Pemerintah yang Terdapat di Bursa Efek Jakarta Dengan Menggunakan Metode Camel Periode 2006-2008” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, September 2010 Yang membuat pernyataan,

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah SWT yang telah melimpahkan rahmat, taufik, dan hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan baik guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Universitas Sumatera Utara pada Program Studi Akuntansi.

Pada kesempatan ini penulis banyak berterima kasih kepada berbagai pihak yang telah mendorong dan mendukung penulis dalam menyelesaikan skripsi ini, baik dukungan moril maupun materil. Penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara,

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara,

3. Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara,

4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Dosen Pembimbing yang telah banyak membantu dan memberikan bimbingan kepada penulis dalam proses penyusunan skripsi ini,

6. Kedua orang tua penulis, H. Hariadi dan Hj. Adelina Astuti. Terima kasih atas semua kasih sayang, doa, didikan, serta dukungan yang telah diberikan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, untuk itu kritik dan saran yang bersifat membangun sangat diperlukan oleh penulis. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan pihak-pihak yang bersangkutan.

Medan, September 2010

Penulis,

Novita Hariati

NIM: 080522089

ABSTRAK

Bank memiliki peran yang sangat penting dalam masyarakat, bukan sekedar sebagai defisit unit dan sebagai surplus unit tetapi keberadaannya sangat mempermudah dan memperlancar seluruh aktivitas ekonomi masyarakat dan ini menempatkan bank menjadi sebuah lembaga keuangan yang sangat strategis. Melihat peran perbankan yang sangat strategis tersebut, maka kesehatan dan stabilitas perbankan menjadi sesuatu yang sangat vital. Bank yang sehat, baik secara individu maupun secara keseluruhan sebagai suatu sistem, merupakan kebutuhan suatu perekonomian yang ingin tumbuh dan berkembang dengan baik. Kesehatan dan stabilitas perbankan akan sangat berpengaruh terhadap pasang surut suatu perekonomian. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis kondisi dari tingkat kesehatan Bank-Bank Pemerintah dengan menggunakan metode CAMEL serta untuk mendapatkan bukti empiris tentang perbedaan tingkat kesehatan antara Bank-Bank Pemerintah tersebut selama periode 2006-2008.

Metode pengumpulan data pada penelitian ini adalah dengan menggunakan data sekunder, yaitu berupa laporan keuangan yang didapat dari berbagai situs yang mempunyai hubungan dengan penelitian ini, seperti www.bi.go.id dan www.idx.co.id. Sebagai tambahan informasi penulis juga membaca dari berbagai buku dan artikel-artikel yang berhubungan dengan penelitian. Pengolahan data dilakukan dengan alat bantu program statistik. Pengujian hipotesis dalam penelitian ini menggunakan uji ANOVA.

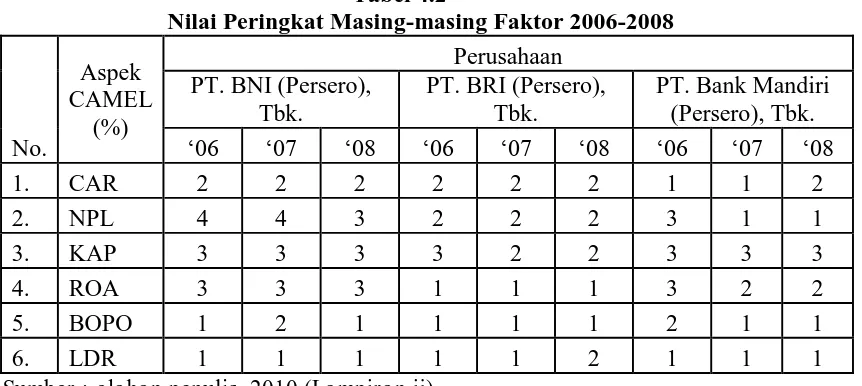

Dalam penelitian ini dapat disimpulkan bahwa dengan menggunakan metode CAMEL PT. Bank Negara Indonesia mendapatkan predikat cukup sehat (peringkat komposit 3) ditinjau dari aspek KAP dan ROA untuk 3 periode, dan mendapatkan predikat kurang sehat (peringkat komposit 4) ditinjau dari aspek NPL. Sementara PT. Bank Rakyat Indonesia rata-rata mendapatkan predikat sehat untuk semua aspek CAMEL untuk 3 periode. Sedangkan PT. Bank Mandiri mendapatkan predikat cukup sehat (peringkat komposit 3) ditinjau dari aspek KAP untuk 3 periode. Setelah dilakukan analisis perbandingan terdapat perbedaan tingkat kesehatan antara PT. Bank Negara Indonesia, PT. Bank Rakyat Indonesia, dan PT. Bank Mandiri ditinjau dari aspek NPL dan ROA.

ABSTRACT

Banking has important role in our society, not only as a deficit unit and surplus unit but also can make all of economy activity more easier and has placed as a strategic financial organizations. As the strategic role, its performance and stability become a vital. A good bank performance is a developed economy need as an individual or as a whole system. Therefore, bank performance and stability can make an influence to the economy. This research is purposed to analyze the rating performance condition of government banks by using CAMEL and also to get the empiric proof of the performance comparisons between the government banks for 2006-2008.

This research using a secondary data in collective method as a financial statement that got from websites such as www.bi.go.id and www.idx.co.id. To get more information the author also read some books and articles that related to the research. The data processing is using supporting tools for statistic program. Hypothesis test in this research is using ANOVA test.

According to the research could be concluded that by using CAMEL PT. Bank Negara Indonesia has enough good performance predicate (composite rating 3) in KAP and ROA for 3 period and has bad performance predicate (composite rating 4) in NPL. Meanwhile PT. Bank Rakyat Indonesia has good performance predicate in all of CAMEL aspects. On the other hand, PT. Bank Mandiri has enough good performance predicate (composite rating 3) in KAP for 3 period. After did the compare analysis, there were performance comparisons between PT. Bank Negara Indonesia, PT. Bank Rakyat Indonesia, and PT. Bank Mandiri in NPL and ROA.

DAFTAR ISI

Halaman

PERNYATAAN……….. i

KATA PENGANTAR……… ii

ABSTRAK……….. iv

ABSTRACT……… v

DAFTAR ISI ……….. vi

DAFTAR GAMBAR ………. ix

DAFTAR TABEL ………... xi

DAFTAR LAMPIRAN……….. xii

BAB I PENDAHULUAN A. Latar Belakang Penelitian………. 1

B. Perumusan Masalah ……….. 6

C. Tujuan Penelitian ……….. 7

D. Manfaat Penelitian ……… 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Bank………... 9

2. Fungsi dan Peranan Bank dalam Perekonomian ………. 10

3. Jenis Bank……… 12

4. Bank Pemerintah ………. 14

6. Pihak yang Berkepentingan dalam Laporan Keuangan… 19

7. Penilaian Tingkat Kesehatan Bank ……….. 22

8. Peringkat Komposit ………. 28

B. Tinjauan Penelitian Terdahulu……… 32

C. Kerangka Konseptual ……… 34

D. Hipotesis Penelitian……… 37

BAB III METODE PENELITIAN A. Jenis Penelitian ……….. 39

B. Populasi dan Sampel Penelitian………. 39

C. Jenis dan Sumber Data ……….. 40

D. Definisi Operasional Variabel Penelitian ……….. 41

E. Metode Analisis Data………. 42

1. Uji Normalitas……….. 42

2. Pengujian Hipotesis……….. 43

F. Jadwal Penelitian……… 43

BAB IV HASIL PENELITIAN A. Data Penelitian ……….. 44

B. Analisis Hasil Penelitian……… 46

1. Statistik Deskriptif……… 46

C. Pembahasan Hasil Penelitian ……… 61

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……… 66

B. Keterbatasan Penelitian ………. 67

C. Saran ……….. 67

DAFTAR PUSTAKA ……… 69

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Kriteria Penilaian Peringkat Komposit CAMEL ………. 31

Tabel 2.2 Penelitian Terdahulu ……….. 32

Tabel 3.1 Daftar Sampel Bank Pemerintah ………. 40

Tabel 3.2 Jadwal Penelitian ……… 43

Tabel 4.1 Hasil Perhitungan Rasio CAMEL 2006-2008……….. 45

Tabel 4.2 Nilai Peringkat Masing-masing Faktor 2006-2008 ………. 45

Tabel 4.3 Descriptive Statistics Data Tahun 2006 ……….. 46

Tabel 4.4 Descriptive Statistics Data Tahun 2007 ……….. 47

Tabel 4.5 Descriptive Statistics Data Tahun 2008 ……….. 48

Tabel 4.6 One-Sample Kolmogorov-Smirnov Test Data Tahun 2006 …… 50

Tabel 4.7 One-Sample Kolmogorov-Smirnov Test Data Tahun 2007 …… 51

Tabel 4.8 One-Sample Kolmogorov-Smirnov Test Data Tahun 2008 ….. 52

Tabel 4.9 Hasil Uji One Sample Kolmogorov Smirnov ……….. 52

Tabel 4.10 ANOVA CAR ………. 53

Tabel 4.11 ANOVA NPL………... 54

Tabel 4.12 Multiple Comparisons NPL ………. 55

Tabel 4.13 ANOVA KAP……… 56

Tabel 4.14 ANOVA ROA ………. 57

Tabel 4.15 Multiple Comparisons ROA ……… 58

Nomor Judul Halaman

Tabel 4.17 ANOVA LDR ……….. 60

DAFTAR LAMPIRAN

Nomor Judul Halaman

ABSTRAK

Bank memiliki peran yang sangat penting dalam masyarakat, bukan sekedar sebagai defisit unit dan sebagai surplus unit tetapi keberadaannya sangat mempermudah dan memperlancar seluruh aktivitas ekonomi masyarakat dan ini menempatkan bank menjadi sebuah lembaga keuangan yang sangat strategis. Melihat peran perbankan yang sangat strategis tersebut, maka kesehatan dan stabilitas perbankan menjadi sesuatu yang sangat vital. Bank yang sehat, baik secara individu maupun secara keseluruhan sebagai suatu sistem, merupakan kebutuhan suatu perekonomian yang ingin tumbuh dan berkembang dengan baik. Kesehatan dan stabilitas perbankan akan sangat berpengaruh terhadap pasang surut suatu perekonomian. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis kondisi dari tingkat kesehatan Bank-Bank Pemerintah dengan menggunakan metode CAMEL serta untuk mendapatkan bukti empiris tentang perbedaan tingkat kesehatan antara Bank-Bank Pemerintah tersebut selama periode 2006-2008.

Metode pengumpulan data pada penelitian ini adalah dengan menggunakan data sekunder, yaitu berupa laporan keuangan yang didapat dari berbagai situs yang mempunyai hubungan dengan penelitian ini, seperti www.bi.go.id dan www.idx.co.id. Sebagai tambahan informasi penulis juga membaca dari berbagai buku dan artikel-artikel yang berhubungan dengan penelitian. Pengolahan data dilakukan dengan alat bantu program statistik. Pengujian hipotesis dalam penelitian ini menggunakan uji ANOVA.

Dalam penelitian ini dapat disimpulkan bahwa dengan menggunakan metode CAMEL PT. Bank Negara Indonesia mendapatkan predikat cukup sehat (peringkat komposit 3) ditinjau dari aspek KAP dan ROA untuk 3 periode, dan mendapatkan predikat kurang sehat (peringkat komposit 4) ditinjau dari aspek NPL. Sementara PT. Bank Rakyat Indonesia rata-rata mendapatkan predikat sehat untuk semua aspek CAMEL untuk 3 periode. Sedangkan PT. Bank Mandiri mendapatkan predikat cukup sehat (peringkat komposit 3) ditinjau dari aspek KAP untuk 3 periode. Setelah dilakukan analisis perbandingan terdapat perbedaan tingkat kesehatan antara PT. Bank Negara Indonesia, PT. Bank Rakyat Indonesia, dan PT. Bank Mandiri ditinjau dari aspek NPL dan ROA.

ABSTRACT

Banking has important role in our society, not only as a deficit unit and surplus unit but also can make all of economy activity more easier and has placed as a strategic financial organizations. As the strategic role, its performance and stability become a vital. A good bank performance is a developed economy need as an individual or as a whole system. Therefore, bank performance and stability can make an influence to the economy. This research is purposed to analyze the rating performance condition of government banks by using CAMEL and also to get the empiric proof of the performance comparisons between the government banks for 2006-2008.

This research using a secondary data in collective method as a financial statement that got from websites such as www.bi.go.id and www.idx.co.id. To get more information the author also read some books and articles that related to the research. The data processing is using supporting tools for statistic program. Hypothesis test in this research is using ANOVA test.

According to the research could be concluded that by using CAMEL PT. Bank Negara Indonesia has enough good performance predicate (composite rating 3) in KAP and ROA for 3 period and has bad performance predicate (composite rating 4) in NPL. Meanwhile PT. Bank Rakyat Indonesia has good performance predicate in all of CAMEL aspects. On the other hand, PT. Bank Mandiri has enough good performance predicate (composite rating 3) in KAP for 3 period. After did the compare analysis, there were performance comparisons between PT. Bank Negara Indonesia, PT. Bank Rakyat Indonesia, and PT. Bank Mandiri in NPL and ROA.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Dalam mencapai tujuan pembangunan nasional, peranan perbankan sebagai fungsi intermediary yaitu menghimpun dan menyalurkan kembali dana dirasakan semakin penting. Adanya krisis ekonomi yang terjadi sejak pertengahan tahun 1997, perbankan nasional mengalami berbagai kesulitan antara lain pembengkakan nilai dan pembayaran hutang luar negeri, melonjaknya non perfor-ming loan (NPL), negative spread, kesulitan likuiditas dan lain-lain. Oleh karena

itu, pembenahan disektor perbankan dan untuk mengembalikan kepercayaan masyarakat baik nasional maupun internasional dipandang sebagai suatu hal yang mendesak. Sebab, sekali kepercayaan masyarakat hilang, maka dunia perbankan Indonesia akan mengalami krisis yang berkepanjangan. Penyelesaian secara intensif terus diupayakan pemerintah melalui program restrukturisasi perbankan.

Memburuknya kondisi tingkat kesehatan perbankan disebabkan oleh banyak faktor yang sangat beragam. Faktor utama yang hampir dihadapi seluruh perbankan adalah membengkaknya jumlah kredit yang bermasalah dan kredit macet. Semakin banyaknya kredit bermasalah dan kredit macet yang muncul akhir-akhir ini, semakin memperkeruh suasana bahkan menjadi dampak kesulitan perbankan saat ini.

manajemen (Management), rentabilitas (Earning), dan likuiditas (Likuidity). Kelima aspek tersebut menggunakan rasio keuangan. Sedangkan menurut SE BI No.6/23/DPNP tanggal 31 Mei 2004 digunakan aspek CAMELS dalam menilai tingkat kesehatan bank. Aspek sensitivitas terhadap risiko pasar (Sensitivity to Market Risk) baru diperkenalkan di Amerika sejak 1 Januari 1997.

Dalam penelitian ini penulis menilai tingkat kesehatan bank dari 4 aspek yaitu aspek Capital diproksikan dengan rasio CAR (Capital Adequacy Ratio), Asset diproksikan dengan rasio NPL (Non Performing Loans) dan KAP (kualitas aktiva produktif), Equity diproksikan dengan rasio ROA (Return on Asset) dan BOPO (beban operasional terhadap pendapatan operasional), serta aspek Liquidity yang diproksikan dengan rasio LDR (Loan to Deposit Ratio). Sedangkan aspek Management dan Sensitivity to Market Risk tidak digunakan dalam penelitian ini disebabkan keterbatasan penulis dalam memperoleh informasi. Hasil dari analisis CAMEL yang menunjukkan kondisi kesehatan bank, digolongkan ke dalam peringkat komposit yang merupakan peringkat akhir hasil penilaian tingkat kesehatan bank. Peringkat komposit ditetapkan sebagai berikut (a) peringkat komposit 1 1) jika bank tergolong sangat baik; (b) peringkat komposit 2 (PK-2) jika bank tergolong baik; (c) peringkat komposit 3 (PK-3) jika bank tergolong cukup baik; (d) peringkat komposit 4 (PK-4) jika bank tergolong kurang baik; (e) peringkat komposit 5 (PK-5) jika bank tergolong tidak baik.

penawaran saham perdananya (IPO) pada tahun 2009 sehingga belum listing di BEJ. Perkembangan Bank Pemerintah tersebut cukup menarik untuk diteliti. Aset perbankan nasional pada posisi Juni 2007 tumbuh moderat sebesar 4,5% dibandingkan posisi akhir Desember 2006 atau sudah mencapai Rp. 1.771 triliun. Dilihat dari kepemilikannya, bank milik pemerintah (Mandiri, BNI, BRI dan BTN) menguasai porsi aset sebesar 36,2%. Penguasaan bank pemerintah pada periode ini sedikit menurun dibandingkan Juni 2006 yang mencapai 37,3%.

CAR atau sering juga disebut rasio kecukupan modal merupakan perbandingan antara modal dengan aktiva tertimbang menurut risikonya (ATMR). Indikator ini menunjukkan tingkat kesehatan bank dalam penyediaan modal dengan nilai minimum adalah 8%, sehingga semakin besar CAR-nya semakin baik pula tingkat kesehatan suatu bank. CAR perbankan nasional berada di level 21,2% yang menunjukkan bahwa perbankan nasional sangat siap untuk melakukan ekspansi bisnisnya. Sementara itu untuk periode 2006-2008, semua bank pemerintah memiliki CAR yang sangat tinggi.

Secara individual pada periode Juni 2007 semua bank pemerintah mengalami peningkatan aset kecuali Bank Mandiri, hal ini diakibatkan menurunnya penyaluran kredit dan penempatan SBI. Walaupun mengalami penurunan aset, Bank Mandiri masih menjadi market leader dalam industri perbankan nasional. Earning assets bank pemerintah juga mengalami peningkatan, peningkatan

earning assets tertinggi dihasilkan oleh BRI yang meningkat 12,4% pada Juli

Pada Juni 2007, bank pemerintah mengalami peningkatan kredit seiring dengan penurunan suku bunga, kecuali Mandiri. Penurunan kredit pada Mandiri disebabkan banyaknya nasabah korporasi yang melunasi kredit. Walaupun mengalami penurunan kredit, Mandiri masih menjadi market leader kredit perbankan nasional. Di lingkungan bank pemerintah, kredit bermasalah mengalami penurunan. BRI merupakan salah satu bank yang mengalami penurunan kualitas kredit yang cukup serius. Peningkatan NPL BRI sedikit banyak dipengaruhi oleh banyaknya bencana yang melanda Indonesia akhir-akhir ini. BRI secara konsisten dapat mencatat pertumbuhan kredit yang cukup tinggi dengan bertumpu pada BRI Unit yang tersebar hingga pelosok daerah, dan tampaknya pertumbuhan kredit bank ini akan tetap tinggi dalam beberapa tahun ke depan. Diperkirakan di akhir tahun 2008, pencapaian kredit BRI akan melampaui Mandiri.

ROA perbankan nasional yang mengindikasikan tingkat kemampuan menghasilkan keuntungan bank dan kemampuan mengalokasikan asetnya berada pada level yang cukup tinggi, yaitu sekitar 2,64%. Dalam lingkungan bank-bank pemerintah, hanya BRI yang ROA-nya berada pada level sangat tinggi atau diatas 4% sehingga mendapat julukan ”the most profitable bank”. Peran perbankan

masih menjadi penguasa pasar dana perbankan, walaupun penghimpunan dananya sedikit menurun dibanding Desember 2006. Penurunan kinerja bank pemerintah sedikit banyak akan mempengaruhi perekonomian mengingat selama ini bank pelat merah merupakan andalan dalam pembiayaan investasi.

Penelitian mengenai rasio CAMEL tersebut telah banyak dilakukan. Penelitian yang dilakukan oleh Dayu (2008) dalam menganalisis tingkat kesehatan perbankan yang terdaftar di Bursa Efek Jakarta (BEJ) melalui rasio CAMEL untuk periode 2004-2005 menyatakan bahwa ada perbedaan tingkat kesehatan Bank Mandiri dengan Bank BRI dilihat dari aspek BOPO. Berbeda dengan hasil penelitian yang dilakukan oleh Venny (2008) dalam menilai tingkat kesehatan bank-bank pemerintah dengan metode CAMEL yang menyatakan bahwa tidak ada perbedaan tingkat kesehatan Bank BNI, Bank BRI dan Bank Mandiri baik dilihat dari aspek CAR, KAP, ROA, BOPO, maupun LDR.

berharga bagi pihak-pihak yang berkepentingan. Dari uraian tersebut diatas terlihat bahwa metode CAMEL merupakan salah satu faktor untuk melihat kondisi serta tingkat kesehatan bank, oleh karena itu penulis tertarik untuk menganalisis tingkat kesehatan Bank Pemerintah dengan menggunakan metode CAMEL.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka penulis merumuskan masalah dalam bentuk pertanyaan.

1. Apakah ada perbedaan tingkat kesehatan antara Bank BNI, Bank BRI, dan Bank Mandiri jika diukur dengan CAR?

2. Apakah ada perbedaan tingkat kesehatan antara Bank BNI, Bank BRI, dan Bank Mandiri jika diukur dengan NPL?

3. Apakah ada perbedaan tingkat kesehatan antara Bank BNI, Bank BRI, dan Bank Mandiri jika diukur dengan KAP?

4. Apakah ada perbedaan tingkat kesehatan antara Bank BNI, Bank BRI, dan Bank Mandiri jika diukur dengan ROA?

5. Apakah ada perbedaan tingkat kesehatan antara Bank BNI, Bank BRI, dan Bank Mandiri jika diukur dengan BOPO?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini dijelaskan sebagai berikut :

1. untuk mengetahui apakah ada perbedaan tingkat kesehatan antara Bank BNI, Bank BRI, dan Bank Mandiri jika diukur dengan CAR,

2. untuk mengetahui apakah ada perbedaan tingkat kesehatan antara Bank BNI, Bank BRI, dan Bank Mandiri jika diukur dengan NPL,

3. untuk mengetahui apakah ada perbedaan tingkat kesehatan antara Bank BNI, Bank BRI, dan Bank Mandiri jika diukur dengan KAP,

4. untuk mengetahui apakah ada perbedaan tingkat kesehatan antara Bank BNI, Bank BRI, dan Bank Mandiri jika diukur dengan ROA,

5. untuk mengetahui apakah ada perbedaan tingkat kesehatan antara Bank BNI, Bank BRI, dan Bank Mandiri jika diukur dengan BOPO,

6. untuk mengetahui apakah ada perbedaan tingkat kesehatan antara Bank BNI, Bank BRI, dan Bank Mandiri jika diukur dengan LDR.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat yaitu :

1. bagi penulis, untuk menambah pengetahuan mengenai tingkat kesehatan Bank Pemerintah jika dinilai dengan metode CAMEL,

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Bank

Seiring dengan tahap perkembangan bank, definisi bank dapat dilihat dari berbagai sudut pandang. Berikut ini dapat dikemukakan beberapa pendapat tentang pengertian bank.

a. Bank merupakan salah satu badan usaha lembaga keuangan yang bertujuan memberikan kredit, baik dengan alat pembayaran sendiri, dengan uang yang diperolehnya dari orang lain, dengan jalan mengedarkan alat-alat pembayaran baru berupa uang giral. (G.M. Veryn Stuart dalam bukunya Bank Poitic).

b. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak (Undang-undang Nomor 7 Tahun 1992 tentang Perbankan).

d. Bank merupakan lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang membutuhkan dana, serta lembaga yang berfungsi memperlancar lalu lintas pembayaran (Ikatan Akuntan Indonesia dalam PSAK No. 31 tentang Akuntansi Perbankan (revisi 2000) paragraf pertama).

Dari beberapa pengertian di atas dapat disimpulkan sebagai berikut. Pertama, pengertian bank telah mengalami evolusi sesuai dengan perkembangan itu sendiri. Kedua, fungsi bank pada umumnya adalah (1) menerima berbagai bentuk simpanan dari masyarakat; (2) memberikan kredit, baik bersumber dari dana yang diterima dari masyarakat maupun berdasarkan atas kemampuannya untuk menciptakan tenaga beli baru; (3) memberikan jasa-jasa lalu lintas pembayaran dan peredaran uang.

2. Fungsi dan Peranan Bank dalam Perekonomian

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat yang membutuhkannya untuk berbagai tujuan (financial intermediary). Berikut ini merupakan fungsi bank dalam perekonomian yaitu sebagai penghimpun dana, penyalur maupun pemberi kredit, penyalur dana, dan pelayanan jasa bank.

a. Penghimpun Dana

1) dana yang bersumber dari bank sendiri yang berupa setoran modal waktu pendirian,

2) dana yang berasal dari masyarakat luas yang dikumpulkan melalui usaha perbankan seperti usaha simpanan giro, deposito dan tabanas, 3) dana yang bersumber dari Lembaga Keuangan yang diperoleh dari

pinjaman dana yang berupa Kredit Likuiditas dan Call Money (dana yang sewaktu-waktu dapat ditarik oleh bank yang meminjam). b. Penyalur/Pemberi Kredit

Bank dalam kegiatannya tidak hanya menyimpan dana yang diperoleh, akan tetapi untuk pemanfaatannya bank menyalurkan kembali dalam bentuk kredit kepada masyarakat yang memerlukan dana segar untuk usaha. Tentunya dalam pelaksanaan fungsi ini diharapkan bank akan mendapatkan sumber pendapatan berupa bagi hasil atau dalam bentuk pengenaan bunga kredit. Pemberian kredit akan menimbulkan resiko, oleh sebab itu pemberiannya harus benar-benar teliti dan memenuhi persyaratan.

c. Penyalur Dana

Dana-dana yang terkumpul oleh bank disalurkan kepada masyarakat dalam bentuk pemberian kredit, pembelian surat-surat berharga, penyertaan, pemilikan harta tetap.

Dalam mengemban tugas sebagai pelayan lalu-lintas pembayaran uang melakukan berbagai aktivitas kegiatan antara lain pengiriman uang, inkaso, cek wisata, kartu kredit dan pelayanan lainnya.

Kuncoro (2002:68) menyimpulkan bahwa ada tiga fungsi utama bank dalam pembangunan ekonomi yaitu :

1) Bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan,

2) Bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit,

3) Bank sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran uang.

3. Jenis Bank

Berikut merupakan jenis bank yang dikemukakan oleh Kasmir (2003:19) yang dapat ditinjau dari berbagai segi.

a.Dilihat dari segi fungsinya 1) Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu-lintas pembayaran.

2) Bank Perkreditan Rakyat

Bank perkreditan rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu-lintas pembayaran.

b.Dilihat dari segi kepemilikannya

1) Bank milik pemerintah, merupakan bank yang akte pendirian maupun modal bank ini sepenuhnya dimiliki oleh pemerintah, sehingga keuntungannya pun dimiliki oleh pemerintah pula.

2) Bank milik swasta nasional, merupakan bank yang seluruh atau sebagian besar sahamnya dimiliki oleh swasta nasional.

3) Bank milik koperasi, merupakan bank yang kepemilikan saham-sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi. 4) Bank milik asing, merupakan cabang dari bank yang ada di luar

5) Bank milik campuran, merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan swasta nasional.

c.Dilihat dari segi status 1) Bank Devisa

Bank devisa merupakan bank yang dapat melaksanakan transaksi luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri, inkaso keluar negeri, traveller’s cheque, pembukuan dan pembayaran Letter of Credit (LC) dan transaksi lainnya.

2) Bank non Devisa

Bank non devisa merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa dan hanya dilakukan dalam batas-batas negara.

d.Dilihat dari segi atau cara menentukan harga 1) Bank yang berdasarkan prinsip konvensional

Dalam mencari kautungan dan menentukan harga kepada nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode, yaitu:

i. menetapkan bunga sebagai harga (spread based) untuk produk simpanan seperti giro, tabungan maupun deposito,

ii. menerapkan berbagai biaya dalam nominal atau persentase tertentu (fee based) untuk jasa-jasa bank lainnya.

2) Bank yang berdasarkan prinsip Syariah

Prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau perbankan lainnya. Bank berdasarkan prinsip Syariah mengharamkan penggunaan produknya dengan bunga tertentu karena diartikan sebagai riba.

dilihat dari segi atau cara menentukan harga terdiri dari bank berdasarkan prinsip konvensional dan bank berdasarkan prinsip Syariah.

4. Bank Pemerintah

Bank Pemerintah, atau juga sering disebut Bank BUMN atau Bank Persero, pada awalnya masing-masing didirikan dengan undang-undang tersendiri dimana diatur mengenai bidang tugas masing-masing bank. Selanjutnya dalam kegiatan operasionalnya, bank pemerintah tetap tunduk pada undang-undang tentang perbankan. Dengan diundangkannya UU No. 7 tahun 1992 tentang perbankan, bank-bank pemerintah lebih lanjut ditetapkan dengan peraturan pemerintah.

5. Laporan Keuangan Bank

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut (Munawir, 2002:2).

Laporan keuangan menyajikan informasi mengenai posisi keuangan, kinerja, perubahan ekuitas dan arus kas perusahaan selama periode tertentu. Informasi-informasi tersebut selain sangat diperlukan untuk menilai kinerja manajemen dalam menjalankan kewenangan yang diberikan oleh pemilik perusahaan, juga diperlukan oleh pihak-pihak lain yang terkait dengan perusahaan dalam hal pengambilan suatu keputusan.

Menurut PSAK No. 1 (2007:05), tujuan laporan keuangan adalah sebagai berikut :

Tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen ataaas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi :

(a) aset (b) kewajiban (c) ekuitas

(d) pendapatan dan beban termasuk keuntungan dan kerugian; dan (e) arus kas.

Neraca merupakan laporan mengenai posisi keuangan perusahaan pada tanggal tertentu seperti yang tercantum dalam neraca.

Komponen-komponen neraca meliputi :

a. aktiva (asset), merupakan sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan,

b. kewajiban (liability), merupakan hutang perusahaan masa kini yang timbul dari peristiwa masa lalu. Penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi. Kewajiban terdiri atas kewajiban jangka pendek dan kewajiban jangka panjang,

c. ekuitas (equity), merupakan hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

2)Laporan Laba Rugi

Laporan laba rugi merupakan akumulasi aktivitas yang berkaitan dengan pendapatan dan biaya selama periode waktu tertentu, misalnya bulanan atau tahunan. Menurut PSAK No. 1 (2007:56) laporan laba rugi minimal mencakup pos-pos sebagai berikut :

(h) hak minorotas, dan

(i) laba atau rugi bersih untuk periode berjalan. 3)Laporan Perubahan Ekuitas

PSAK No. 1 (2007:66) menyebutkan bahwa perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan yang menunjukkan :

(a) laba atau rugi bersih periode yang bersangkutan,

(b) setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK tekait diakui secara langsung dalam ekuitas,

(c) pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait,

(d) transaksi modal dengan pemilik dan distribusi kepada pemilik, (e) saldo akumulasi laba atau rugi pada awal dan akhir periode serta

perubahannya, dan

(f) rekonsiliasi antara nilai tercatat dari masing-masing jenis modal saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

4)Laporan Arus Kas

Laporan arus kas merupakan suatu laporan yang menyajikan informasi aliran kas masuk (keluar) bersih pada periode tertentu, misalnya bulanan atau tahunan. Aliran kas diperlukan terutama untuk mengetahui kemampuan perusahaan yang sebenarnya untuk memenuhi kewajiban-kewajibannya sehingga dapat diketahui adanya perubahan aktiva lancar dan utang lancar. Jadi titik berat dari laporan ini adalah pada sumber dan penggunaan modal kerja untuk satu periode. Laporan arus kas terdiri atas:

Kas ini diperoleh dari penjualan, penerimaan piutang, dan untuk pembayaran hutang usaha, pembelian barang, dan biaya-biaya lainnya.

b. Kas dari/untuk Kegiatan Investasi

Kas ini merupakan kas yang berasal dari penjualan aktiva tetap dan untuk pembelian aktiva tetap atau investasi pada saham atau obligasi.

c. Kas dari/untuk Kegiatan Pendanaan

Kas ini berasal dari setoran modal, hutang jangka panjang, laba ditahan yang dikonversi ke dalam modal dan untuk pengembalian modal, pembayaran deviden, pembayaran pokok hutang bank.

5)Catatan atas Laporan Keuangan

PSAK No. 1 (2007:69) menyatakan bahwa :

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan. Catatan atas laporan keuangan mengungkapkan :

(a) informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting,

(b) informasi yang diwajibkan dalam PSAK tetapi tidak disajikan dalam neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas,

(c) informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

disebabkan laporan perubahan modal dan laporan arus kas pada akhirnya akan diikhtisarkan pada laporan neraca dan laporan laba rugi.

Berikut ini merupakan tujuan penyusunan laporan keuangan suatu bank secara umum.

1) Memberikan informasi keuangan tentang jumlah aktiva, kewajiban dan modal bank pada waktu tertentu.

2) Memberikan informasi tentang hasil usaha yang tercermin dari pendapatan yang diperoleh dan biaya-biaya yang dikeluarkan dalam periode tertentu.

3) Memberikan informasi tentang perubahan-perubahan yang terjadi dalam aktiva, kewajiban dan modal suatu bank.

4) Memberikan informasi tentang kinerja manajemen bank dalam suatu periode.

Dengan demikian laporan keuangan disamping menggambarkan kondisi keuangan suatu bank juga untuk menilai kinerja manajemen bank yang bersangkutan.

6. Pihak yang Berkepentingan dalam Laporan Keuangan

kepentingan terhadap laporan keuangan, antara lain: masyarakat, pemilik perusahaan, pemerintah, perpajakan, karyawan, dan manajemen bank.

a. Bagi Masyarakat

Bagi masyarakat luas merupakan suatu jaminan terhadap uang yang disimpan di bank. Jaminan ini diperoleh dari laporan keuangan yang ada dengan melihat angka-angka yang ada di laporan keuangan. Dengan adanya laporan keuangan, pemilik dana dapat mengetahui kondisi bank bersangkutan. Selain itu dengan diumumkannya laporan keuangan secara luas, maka bonafiditas dari bank yang bersangkutan akan diketahui dengan mudah, sehingga bagi calon debitur akan dapat memilih bank mana yang akan mampu membiayai proyeknya.

b. Bagi Pemilik/Pemegang Saham

Bagi pemegang saham sebagai pemilik, memiliki kepentingan terhadap laporan keuangan untuk kemajuan perusahaan dalam menciptakan laba dan pengembangan usaha bank tersebut. Jika dianggap tidak memuaskan maka kemungkinan manajemen yang ada sekarang segera akan diganti dan sebaliknya. Penilaian pemegang saham akan lebih ditekankan pada kemampuan manajemen dalam mengembangkan modalnya untuk memperoleh laba yang rasional, dan kemampuan manajemen bank yang bersangkutan dalam mendukung perkembangan usahanya.

c. Bagi Pemerintah

kebijakan moneter dan pengembangan sektor-sektor industri tertentu. Mengingat kedudukannya yang sangat strategis tersebut tidaklah mengherankan apabila Bank Indonesia merasa perlu mengadakan pengawasan dan pembinaan yang intensif terhadap bank-bank pemerintah maupun bank-bank swasta. Bahkan jika perlu akan ikut campur tangan langsung apabila ada suatu bank mengalami berbagai kesulitan yang serius, dan sudah tentu hal ini pula cukup melegakan para penyimpan dana.

d. Bagi Perpajakan

Pihak pajak akan dapat lebih mudah menjalankan tugasnya dalam menetapkan besarnya pajak perseroan bagi bank yang bersangkutan, dengan mempelajari laporan keuangan yang telah diumumkan. Hal ini karena laba bank yang bersangkutan akan terlihat jelas dari laporan laba rugi. Selain dari itu dapat untuk mengukur kewajaran laba atau rugi yang diumumkan tersebut pihak pajak juga akan dapat membandingkanya dengan bank-bank lain yang sejenis.

e. Bagi Karyawan

utama. Di samping itu dengan mengetahui perkembangan keuangannya para karyawan juga berkepentingan terhadap penghasilan yang diterimanya tiap akhir tahun apakah sudah sepadan dengan pengorbanan yang diberikan kepada bank di mana ia bekerja.

f. Manajemen Bank

Untuk menilai kinerja manajemen bank dalam mencapai target-target yang telah ditetapkan. Kemudian juga untuk menilai kinerja manajemen dalam megelola sumber daya yang dimilikinya.

7. Penilaian Tingkat Kesehatan Bank

Budisantoso dan Triandaru (2008:51) mengartikan kesehatan bank sebagai “kemampuan suatu bank untuk melakukan kegiatan operasional

perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan yang berlaku”. Pengertian tentang kesehatan bank tersebut merupakan suatu batasan yang sangat luas, karena kesehatan bank mencakup kesehatan suatu bank untuk melaksanakan seluruh kegiatan usaha perbankannya.

Penilaian tingkat kesehatan bank di Indonesia sampai saat ini secara garis besar didasarkan pada faktor CAMEL (Capital, Assets Quality, Management, Earning dan Liquidity). Kelima faktor tersebut memang merupakan faktor

maka bank tersebut akan mengalami kesulitan. Berikut akan dijelaskan kelima faktor CAMEL tersebut.

1. Capital

Kekurangan modal merupakan gejala umum yang dialami bank-bank di negara-negara berkembang. Kekurangan modal tersebut dapat bersumber dari dua hal, yang pertama adalah karena modal yang jumlahnya kecil, yang kedua adalah kualitas modalnya yang buruk. Pengertian kecukupan modal tersebut tidak hanya dihitung dari jumlah nominalnya, tetapi juga dari rasio kecukupan modal, atau yang sering disebut sebagai Capital Adequacy Ratio (CAR). Rasio tersebut merupakan perbandingan antara jumlah modal dengan aktiva tertimbang menurut risiko (ATMR). Pada saat ini sesuai dengan ketentuan yang berlaku, CAR suatu bank sekurang-kurangnya sebesar 8%.

Dendawijaya (2005:121) menyatakan bahwa :

Capital Adequacy Ratio (CAR) adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang beresiko.

Berdasarkan ketentuan yang dibuat Bank Indonesia dalam rangka tata cara penilaian tingkat kesehatan bank, terdapat ketentuan bahwa modal bank terdiri atas modal inti dan modal pelengkap.

Kredit Non Lancar Total Kredit

APYD

Total Aktiva Produktif

2. Assets Quality

Aktiva produktif adalah penanaman dana bank baik dalam rupiah maupun valuta asing dalam bentuk pembiayaan, piutang, surat berharga, penempatan, penyertaan modal, penyertaan modal sementara, komitmen dan kontijensi pada transaksi rekening administratif. Kualitas aktiva produktif bank yang sangat jelek secara implisit akan menghapus modal bank. Walaupun secara riil bank memiliki modal yang cukup besar, apabila kualitas aktiva produktifnya sangat buruk dapat saja kondisi modalnya menjadi buruk pula. Hal ini antara lain terkait dengan berbagai permasalahan seperti pembentukan cadangan, penilaian aset, pemberian pinjaman kepada pihak terkait, dan sebagainya.

Dalam menilai kualitas aset ada dua rasio yang digunakan yaitu rasio kredit yang diberikan bermasalah dengan total kredit atau disebut juga dengan Non Performing Loans (NPL) dan kualitas aktiva produktif (KAP). Dimana rasio NPL dapat dihitung dengan rumus sebagai berikut.

NPL = x 100%

Untuk menghitung rasio KAP dapat dirumuskan dengan cara sebagai berikut.

KAP = x 100%

mengalami kesulitan dalam cash flow yang dapat mengakibatkan kesulitan membayar bunga dan bahkan angsuran utang pokoknya.

Menurut Sigit Triandaru (2008:58), pengertian aktiva produktif yang diklasifikasikan adalah :

Aktiva yang diklasifikasikan adalah aktiva produktif baik yang sudah maupun yang mengandung potensi tidak memberikan penghasilan atau menimbulkan kerugian, yang besarnya ditetapkan sebagai berikut :

1) 25% dari kredit yang digolongkan Dalam Perhatian Khusus (DPK), 2) 50% dari kredit yang digolongkan Kurang Lancar (KL),

3) 75% dari kredit yang digolongkan Diragukan (D), 4) 100% dari kredit yang digolongkan Macet (M).

3. Management

Laba sebelum pajak Rata – rata total aset

4. Earning

Penilaian didasarkan kepada rentabilitas atau earning suatu bank yaitu melihat kemampuan suatu bank dalam menciptakan laba. Yang menjadi acuan untuk menghitung rentabilitas adalah Return on Asset (ROA) dan Beban Operasional dibandingkan dengan Pendapatan Operasional (BOPO).

Return on Asset (ROA) menurut Riyadi (2006:155) diartikan sebagai “perbandingan antara laba sebelum pajak pada bank dengan total aktiva bank, rasio yang menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan”.

Menurut Dendawijaya (2005:118) “ROA digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset”.

Perhitungan ROA adalah dengan menggunakan cara sebagai berikut.

ROA = x 100%

Menurut Dendawijaya (2005:119) “BOPO adalah perbandingan antara

Menurut Riyadi (2006:159) “BOPO adalah rasio perbandingan antara

biaya operasional dengan pendapatan operasional, semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan”.

Nilai rasio BOPO dapat dihitung dengan menggunakan rumus sebagai berikut.

BOPO = x 100%

5. Liquidity

Penilaian rasio faktor likuiditas berpatokan pada Loan Deposit Rasio (LDR) dimana LDR diperoleh dengan cara membandingkan kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain) dengan dana pihak ketiga yang terdiri dari giro, tabungan dan deposito (tidak termasuk antar bank).

Menurut Kasmir (2003:268) “Likuiditas adalah kemampuan bank untuk

membayar semua hutang-hutangnya terutama simpanan tabungan, giro dan deposito pada saat ditagih dan dapat pula memenuhi semua permohonan kredit yang layak dibiayai”.

Menurut Dendawijaya (2005:116) “LDR adalah rasio antara seluruh

jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Loan to deposit ratio tersebut menyatakan seberapa jauh kemampuan bank

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya”. Dengan

kata lain, seberapa jauh pemberian kredit kepada nasabah kredit dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit.

LDR dapat dihitung dengan cara sebagai berikut.

LDR = x 100%

Berdasarkan LDR ini dapat diketahui sejauh mana usaha pihak manajemen melakukan perpencaran dalam penempatan dananya, yaitu besarnya yang disalurkan dalam bentuk pemberian kredit dan yang ditanamkan dalam bentuk penanaman dana lainnya. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit semakin besar.

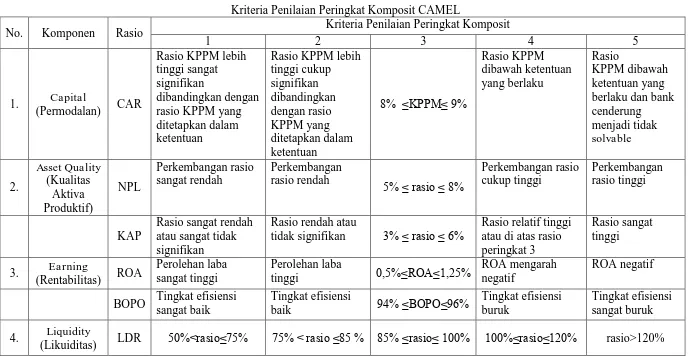

8. Peringkat Komposit (Composite Rating)

Menurut Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 mengenai Sistem Penilaian Tingkat Kesehatan Bank Umum (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 38, Tambahan Lembaran Negara Nomor 4382). Pada dasarnya penilaian tingkat kesehatan bank merupakan penilaian terhadap hasil usaha bank dalam waktu tertentu

dan tingkat kesehatan bank akan digolongkan dalam lima peringkat komposit masing-masing faktor. Berikut adalah kriteria penetapan peringkat komposit (composite rating) tersebut.

a.Peringkat komposit 1 (PK-1), mencerminkan bahwa bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan.

b.Peringkat komposit 2 (PK-2), mencerminkan bahwa bank tergolong baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan namun bank masih memiliki kelemahan–kelemahan minor yang dapat segera diatasi oleh tindakan rutin.

c.Peringkat komposit 3 (PK-3), mencerminkan bahwa bank tergolong cukup baik namun terdapat beberapa kelemahan yang dapat menyebabkan peringkat kompositnya memburuk apabila bank tidak segera melakukan tindakan korektif.

d.Peringkat komposit 4 (PK-4), mencerminkan bahwa bank tergolong kurang baik dan sensitif terhadap pengaruh negatif kondisi perekonomian dan industri keuangan atau bank memiliki kelemahan keuangan yang serius atau kombinasi dari kondisi beberapa faktor yang tidak memuaskan, yang apabila tidak dilakukan tindakan korektif yang efektif berpotensi mengalami kesulitan yang membahayakan kelangsungan usahanya.

dan industri keuangan serta mengalami kesulitan yang membahayakan kelangsungan usahanya.

Tabel 2.3

Kriteria Penilaian Peringkat Komposit CAMEL

No. Komponen Rasio Kriteria Penilaian Peringkat Komposit

1 2 3 4 5

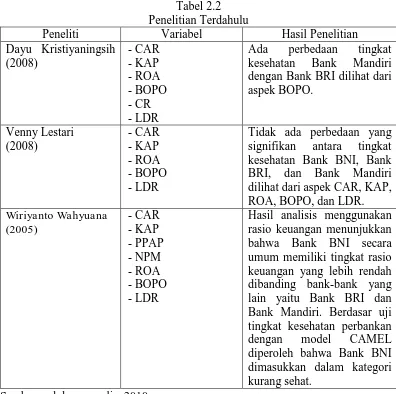

B. Tinjauan Penelitian Terdahulu

Berikut ini adalah beberapa penelitian terdahulu yang berhubungan dengan penelitian yang akan dilakukan.

Tabel 2.2 Penelitian Terdahulu

Peneliti Variabel Hasil Penelitian

Dayu Kristiyaningsih umum memiliki tingkat rasio keuangan yang lebih rendah

BOPO, CR, dan LDR. Hasil penelitian ini menunjukkan bahwa ada perbedaan tingkat kesehatan Bank Mandiri dengan Bank BRI jika dilihat dari aspek BOPO, dimana nilai akhir BOPO tertinggi diperoleh Bank Mandiri sebesar 31.83% dengan kategori sehat dan nilai akhir BOPO terendah diperoleh oleh Bank BRI sebesar -81.26% dengan kategori sehat.

2. Venny Lestari

Venny (2008) menilai tingkat kesehatan bank-bank pemerintah dengan metode CAMEL. Rasio yang digunakan terdiri dari CAR, KAP, ROA, BOPO, dan LDR. Hasil yang didapat adalah tidak ada perbedaan yang signifikan antara tingkat kesehatan Bank BNI, Bank BRI, dan Bank Mandiri jika dilihat dari kelima aspek CAMEL tersebut. Penelitian tersebut menunjukkan bahwa Bank BNI, Bank BRI, dan Bank Mandiri masing-masing mendapatkan predikat sehat.

3. Wiriyanto Wahyuana

Dari beberapa penelitian terdahulu tersebut terdapat perbedaan hasil analisis dimana Dayu (2008) menyatakan bahwa ada perbedaan tingkat kesehatan Bank Mandiri dengan Bank BRI dilihat dari aspek BOPO sedangkan Venny (2008) menyatakan bahwa tidak ada perbedaan tingkat kesehatan Bank BNI, Bank BRI dan Bank Mandiri baik dilihat dari aspek CAR, KAP, ROA, BOPO, maupun LDR. Oleh karena itu, penulis ingin meneliti kembali penelitian mengenai tingkat kesehatan bank pemerintah dengan metode CAMEL. Penelitian ini merupakan replikasi pengembangan dari penelitian yang telah dilakukan oleh Venny (2008). Penelitian ini menganalisis tingkat kesehatan bank pemerintah dengan metode CAMEL yang menggunakan rasio CAR, NPL, KAP, ROA, BOPO dan LDR. Hasil penelitian ini bertujuan untuk mengetahui apakah ada perbedaan tingkat kesehatan antara Bank BNI, Bank BRI, dan Bank Mandiri.

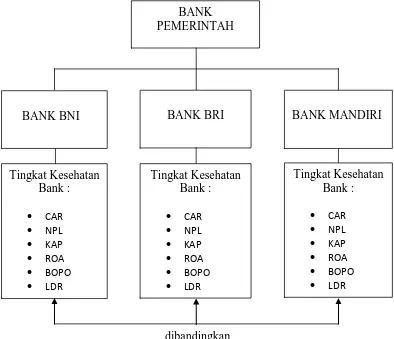

C. Kerangka Konseptual

Berikut ini merupakan kerangka gambar penilaian tingkat kesehatan bank. Sumber : olahan penulis, 2010

Bank merupakan lembaga perantara (intermediary) antara pemilik dana (lenders) dengan pemakai dana (borrowers). Sebagai perantara maka bank akan

diperlukan. Hubungan antara pihak bank dan pihak para pemakai jasa bank tentu harus terjaga untuk menjamin kelangsungan usaha bank tersebut. Pentingnya menjaga kepercayaan kepada para pemakai jasa, bank harus mampu menjaga tingkat kesehatannya untuk menjaga kelangsungan usahanya.

Pentingnya kesehatan suatu bank didasarkan pada pertimbangan bidang usaha bank yang merupakan lembaga kepercayaan masyarakat, dimana kegunaan utamanya sebagai penyalur dana masyarakat. Kesehatan suatu bank dalam hal ini adalah bank pemerintah yang terdiri dari BNI, BRI, dan Bank Mandiri merupakan kepentingan semua pihak yang terkait, baik pemilik dan pengelola, masyarakat pengguna jasa bank, maupun Bank Indonesia selaku pembina dan pengawas bank. Penilaian tingkat kesehatan bank sangat penting dilakukan karena bank harus selalu memperhatikan asas kehati-hatian agar dapat terhindar dari masalah-masalah yang dapat mengancam kelangsungan hidup usaha bank.

tingkat likuiditas digunakan Loan to Deposit Ratio (LDR). Kemudian dilakukan perbandingan antara bank pemerintah tersebut untuk mendapatkan evaluasi terhadap kinerja keuangan perbankan.

D. Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah atau akan terjadi.

Berdasarkan perjelasan di atas maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

H1 : ada perbedaan antara tingkat kesehatan BNI, BRI, dan Bank Mandiri

jika diukur dengan CAR,

H2 : ada perbedaan antara tingkat kesehatan BNI, BRI, dan Bank Mandiri

jika diukur dengan NPL,

H3 : ada perbedaan antara tingkat kesehatan BNI, BRI, dan Bank Mandiri

jika diukur dengan KAP,

H4 : ada perbedaan antara tingkat kesehatan BNI, BRI, dan Bank Mandiri

jika diukur dengan ROA,

H6 : ada perbedaan antara tingkat kesehatan BNI, BRI, dan Bank Mandiri

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan penelitian komparatif, yaitu penelitian yang bersifat membandingkan.

B. Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan pemerintah yang terdaftar (listed) di BEJ pada tahun 2006-2008. Nama-nama bank tersebut diperoleh dari Indonesian Capital Market Directory yang diterbitkan oleh Institute for Economics and Financial Research. Penulis menggunakan teknik sampling jenuh. Menurut Rochaety (2007:66) “sampel jenuh (sensus) adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel”. Sampel bank yang digunakan dalam penelitian meliputi bank

pemerintah di BEJ periode 2006-2008 dengan kriteria :

1. bank-bank milik pemerintah yang terdaftar di Bursa Efek Jakarta selama periode penelitian yaitu tahun 2006-2008,

2. bank menerbitkan laporan keuangan selama tiga tahun berturut-turut, yaitu tahun 2006-2008,

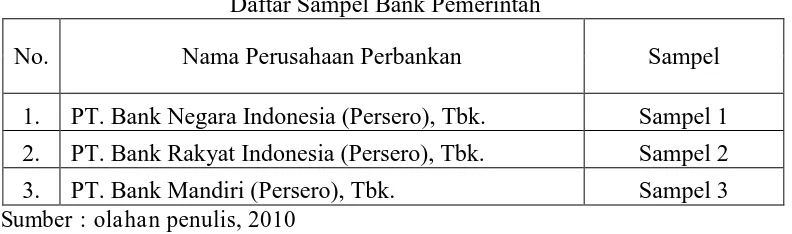

Berdasarkan kriteria yang telah ditetapkan di atas, maka berikut sampel yang digunakan dalam penelitian ini.

Tabel 3.1

Daftar Sampel Bank Pemerintah

No. Nama Perusahaan Perbankan Sampel

1. PT. Bank Negara Indonesia (Persero), Tbk. Sampel 1 2. PT. Bank Rakyat Indonesia (Persero), Tbk. Sampel 2 3. PT. Bank Mandiri (Persero), Tbk. Sampel 3

Sumber : olahan penulis, 2010

Perusahaan perbankan yang memenuhi kriteria di atas berjumlah 3 perusahaan, yaitu Bank BNI, Bank BRI, dan Bank Mandiri. Dengan demikian jumlah sampel yang digunakan dalam penelitian ini adalah sebanyak 3 perusahaan.

C. Jenis dan Sumber Data

D. Definisi Operasional Variabel Penelitian

Berikut ini merupakan variabel dalam penelitian yang berupa rasio keuangan CAMEL sebagai variabel pengukur tingkat kesehatan bank.

1. Permodalan (Capital) diproksikan dengan Capital Adequacy Ratio (CAR), yaitu perbandingan antara jumlah modal dengan total Aktiva Tertimbang Menurut Risiko yang dapat dirumuskan sebagai berikut :

CAR = x 100%

2. Kualitas aktiva produktif (Asset Quality) diproksikan dengan rasio NPL (Non Performing Loans) dan rasio KAP.

NPL merupakan perbandingan antara kredit non lancar dengan total kredit yang dirumuskan sebagai berikut :

NPL = x 100%

Sedangkan KAP merupakan perbandingan antara Aktiva Produktif yang Diklasifikasikan dengan Total Aktiva Produktif yang dirumuskan sebagai berikut :

KAP = x 100%

3. Earnings diproksikan dengan ROA (Return on Assets) dan BOPO. ROA merupakan perhitungan antara laba sebelum pajak terhadap rata-rata total aktiva yang dirumuskan sebagai berikut :

Modal ATMR

Kredit Non Lancar Total Kredit

APYD

ROA = x 100%

Sedangkan nilai rasio BOPO dapat dihitung dengan menggunakan rumus sebagai berikut :

BOPO = x 100%

4. Likuiditas diproksikan dengan LDR (Loan to Deposit Ratio) yaitu perbandingan antara jumlah kredit yang diberikan dengan jumlah dana pihak ketiga.

LDR = x 100%

E. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis statistik non parametric dengan bantuan software SPSS versi 16 for Windows dengan pengujian ANOVA. Sebelumnya dilakukan pengujian normalitas data dengan uji One Sample Kolmogorov-Smirnov.

1. Uji Normalitas

Tujuan uji normalitas ini adalah untuk menentukan apakah data dari masing-masing variabel terdistribusi secara normal atau tidak normal. Apabila diperoleh hasil distribusi normal maka pengujian inferensial berikutnya menggunakan uji ANOVA (Analysis of Variances). Pengambilan keputusan dilakukan dengan menentukan tingkat signifikansi 0.05, apabila p-value (Asymp.Sig.-2tailed)3 > 0.05

Laba Sebelum Pajak Total Aktiva

Beban Operasional Pendapatan Operasional

maka data terdistribusi secara normal. Sebaliknya, jika nilai signifikansi p-value (Asymp.Sig.-2tailed)3 < 0.05 maka distribusi data tidak normal.

2. Pengujian Hipotesis

Pengujian ANOVA (Analysis of Variances) dilakukan untuk mengetahui apakah terdapat perbedaan antara variabel yang diteliti, tetapi tidak terdapat hubungan antara satu variabel dengan variabel lainnya. Dengan tingkat signifikan 0.05 maka apabila p-value 0.05 maka H0 diterima berarti tidak terdapat

perbedaan antara tingkat kesehatan Bank BNI, Bank BRI, dan Bank Mandiri.

F. Jadwal Penelitian

BAB IV

HASIL PENELITIAN

A. DATA PENELITIAN

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dari Indonesia Capital Market Directory (ICMD) dan website Bursa Efek Indonesia, dengan cara mendownload melalui situs www.idx.co.id dan www.bi.go.id yang berupa laporan keuangan perusahaan yang diamati dengan rentang waktu dari tahun 2006-2008 yang kemudian akan dijabarkan dalam bentuk statistik. Metode analisis data yang digunakan dalam penelitian ini adalah analisis statistik yang menggunakan uji ANOVA. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel kemudian dilakukan pengujian normalitas data Kolmogorov-Smirnov dilanjutkan dengan pengujian menggunakan uji ANOVA dengan menggunakan software SPSS versi 16 for windows. Prosedur dimulai dengan memasukkan variabel-variabel yang

digunakan dalam penelitian ke program SPSS tersebut dan menghasilkan output-output yang sesuai dengan metode analisis data yang telah ditentukan.

Tabel 4.1 Sumber : olahan penulis, 2010 (Lampiran i)

Berdasarkan hasil perhitungan rasio CAMEL di atas maka berikut merupakan nilai peringkat dari masing-masing faktor CAMEL tersebut.

Tabel 4.2

B. ANALISIS HASIL PENELITIAN

1. Statistik Deskriptif

Berikut akan disajikan data keuangan bank sampel yang telah diolah dengan SPSS, dijabarkan dalam bentuk statistik yang memuat nilai minimum, maksimum, jumlah, rata-rata, dan standar deviasi.

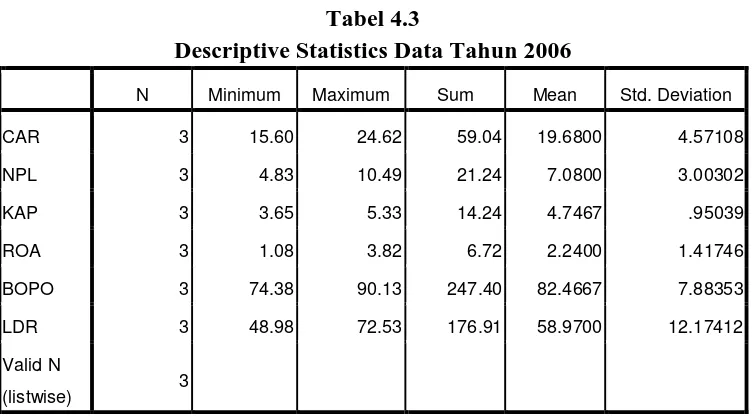

Tabel 4.3

Sumber : Output SPSS, 2010 (Lampiran iii) Dari Tabel 4.3 dapat disimpulkan bahwa :

a.CAR tahun 2006 untuk tiga bank sampel memiliki nilai rata-rata 19.68% dengan nilai minimum 15.60%, nilai maksimum 24.62%, dan standar deviasi 4.57108%,

b.NPL tahun 2006 untuk tiga bank sampel memiliki nilai rata-rata 7.08% dengan nilai minimum 4.83%, nilai maksimum 10.49%, dan standar deviasi 3.00302%,

d.ROA tahun 2006 untuk tiga bank sampel memiliki nilai rata-rata 2.24% dengan nilai minimum 1.08%, nilai maksimum 3.82%, dan standar deviasi 1.41746%,

e.BOPO tahun 2006 untuk tiga bank sampel memiliki nilai rata-rata 82.4667% dengan nilai minimum 74.38%, nilai maksimum 90.13%, dan standar deviasi 7.88353%,

f. LDR tahun 2006 untuk tiga bank sampel memiliki nilai rata-rata 58.97% dengan nilai minimum 48.98%, nilai maksimum 72.53%, dan standar deviasi 12.17412%.

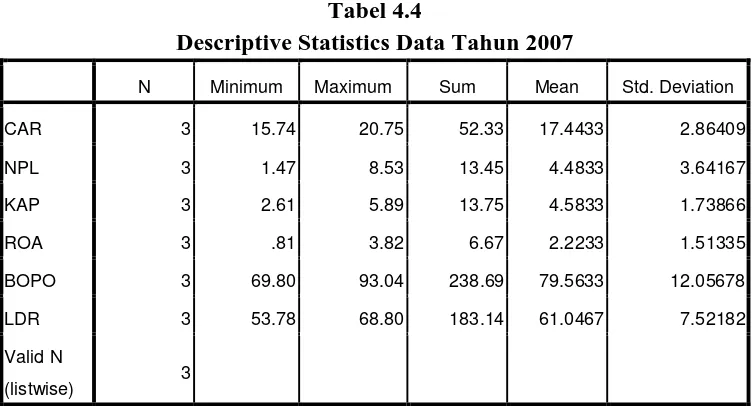

Tabel 4.4

Descriptive Statistics Data Tahun 2007

N Minimum Maximum Sum Mean Std. Deviation

CAR 3 15.74 20.75 52.33 17.4433 2.86409

NPL 3 1.47 8.53 13.45 4.4833 3.64167

KAP 3 2.61 5.89 13.75 4.5833 1.73866

ROA 3 .81 3.82 6.67 2.2233 1.51335

BOPO 3 69.80 93.04 238.69 79.5633 12.05678

LDR 3 53.78 68.80 183.14 61.0467 7.52182

Valid N

(listwise) 3

Sumber : Output SPSS, 2010 (Lampiran iii) Dari Tabel 4.4 dapat disimpulkan bahwa :

b.NPL tahun 2007 untuk tiga bank sampel memiliki nilai rata-rata 4.4833% dengan nilai minimum 1.47%, nilai maksimum 8.53%, dan standar deviasi 3.64167%,

c.KAP tahun 2007 untuk tiga bank sampel memiliki nilai rata-rata 4.5833% dengan nilai minimum 2.61%, nilai maksimum 5.89%, dan standar deviasi 1.73866%,

d.ROA tahun 2007 untuk tiga bank sampel memiliki nilai rata-rata 2.2233% dengan nilai minimum 0.81%, nilai maksimum 3.82%, dan standar deviasi 1.51335%,

e.BOPO tahun 2007 untuk tiga bank sampel memiliki nilai rata-rata 79.5633% dengan nilai minimum 69.80%, nilai maksimum 93.04%, dan standar deviasi 12.05678%,

f. LDR tahun 2007 untuk tiga bank sampel memiliki nilai rata-rata 61.0467% dengan nilai minimum 53.78%, nilai maksimum 68.80%, dan standar deviasi 7.52182%.

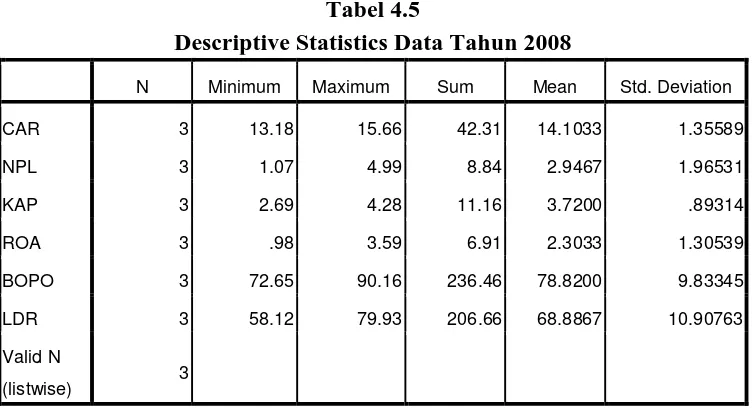

Dari Tabel 4.5 dapat disimpulkan bahwa :

a.CAR tahun 2008 untuk tiga bank sampel memiliki nilai rata-rata 14.1033% dengan nilai minimum 13.18%, nilai maksimum 15.66%, dan standar deviasi 1.35589%,

b.NPL tahun 2008 untuk tiga bank sampel memiliki nilai rata-rata 2.9467% dengan nilai minimum 1.07%, nilai maksimum 4.99%, dan standar deviasi 1.96531%,

c.KAP tahun 2008 untuk tiga bank sampel memiliki nilai rata-rata 3.72% dengan nilai minimum 2.69%, nilai maksimum 4.28%, dan standar deviasi 0.89314%,

d.ROA tahun 2008 untuk tiga bank sampel memiliki nilai rata-rata 2.3033% dengan nilai minimum 0.98%, nilai maksimum 3.59%, dan standar deviasi 1.30539%,

e.BOPO tahun 2008 untuk tiga bank sampel memiliki nilai rata-rata 78.82% dengan nilai minimum 72.65%, nilai maksimum 90.16%, dan standar deviasi 9.83345%,

f. LDR tahun 2008 untuk tiga bank sampel memiliki nilai rata-rata 68.8867% dengan nilai minimum 58.12%, nilai maksimum 79.93%, dan standar deviasi 10.90763%.

2. Uji Normalitas

atau probabilitas > 0,05; maka distribusi data normal. Jika tingkat signifikansi atau probabilitas < 0,05; maka distribusi data tidak normal. Hasil yang diperoleh dari uji normalitas atas data tersebut disajikan pada Tabel 4.6, Tabel 4.7 dan Tabel 4.8 di bawah ini.

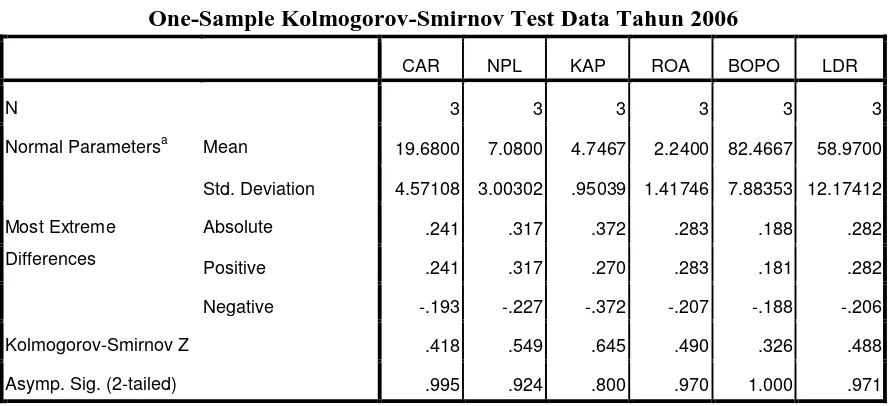

Tabel 4.6

One-Sample Kolmogorov-Smirnov Test Data Tahun 2006

CAR NPL KAP ROA BOPO LDR

N 3 3 3 3 3 3

Normal Parametersa Mean 19.6800 7.0800 4.7467 2.2400 82.4667 58.9700

Std. Deviation 4.57108 3.00302 .95039 1.41746 7.88353 12.17412

Most Extreme

Differences

Absolute .241 .317 .372 .283 .188 .282

Positive .241 .317 .270 .283 .181 .282

Negative -.193 -.227 -.372 -.207 -.188 -.206

Kolmogorov-Smirnov Z .418 .549 .645 .490 .326 .488

Asymp. Sig. (2-tailed) .995 .924 .800 .970 1.000 .971

a. Test distribution is Normal.

Sumber :Output SPSS, 2010 (Lampiran iv)

Dari Tabel 4.6 di atas dapat dilihat bahwa dari keenam variabel yaitu Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Kualitas Aktiva Produktif (KAP), Return on Asset (ROA), Beban Operasional terhadap Pendapatan Operasional (BOPO), dan Loan to Deposit Ratio (LDR) menunjukkan asymptotic significant > 0.05, berarti hipotesis null H0 diterima

Sumber :Output SPSS, 2010 (Lampiran iv)

Dari Tabel 4.7 di atas dapat dilihat bahwa dari keenam variabel yaitu Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Kualitas Aktiva Produktif (KAP), Return on Asset (ROA), Beban Operasional terhadap Pendapatan Operasional (BOPO), dan Loan to Deposit Ratio (LDR) menunjukkan asymptotic significant > 0.05, berarti hipotesis null H0 diterima

atau tidak bisa ditolak, maka distribusi data adalah normal.

Tabel 4.7

One-Sample Kolmogorov-Smirnov Test Data Tahun 2007

CAR NPL KAP ROA BOPO LDR

N 3 3 3 3 3 3

Normal Parametersa Mean 17.4433 4.4833 4.5833 2.2233 79.5633 61.0467

Std. Deviation 2.86409 3.64167 1.73866 1.51335 12.05678 7.52182

Most Extreme

Differences

Absolute .379 .278 .316 .215 .288 .192

Positive .379 .278 .226 .215 .288 .192

Negative -.276 -.204 -.316 -.188 -.209 -.182

Kolmogorov-Smirnov Z .656 .482 .547 .372 .498 .333

Asymp. Sig. (2-tailed) .782 .974 .926 .999 .965 1.000

Tabel 4.8

One-Sample Kolmogorov-Smirnov Test Data Tahun 2008

CAR NPL KAP ROA BOPO LDR

N 3 3 3 3 3 3

Normal Parametersa Mean 14.1033 2.9467 3.7200 79.5233 78.8200 68.8867

Std. Deviation 1.35589 1.96531 .89314 133.78708 9.83345 10.90763

Most Extreme

Sumber :Output SPSS, 2010 (Lampiran iv)

Dari Tabel 4.8 di atas dapat dilihat bahwa dari keenam variabel yaitu Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Kualitas Aktiva Produktif (KAP), Return on Asset (ROA), Beban Operasional terhadap Pendapatan Operasional (BOPO), dan Loan to Deposit Ratio (LDR) menunjukkan asymptotic significant > 0.05, berarti hipotesis null H0 diterima

atau tidak bisa ditolak, maka distribusi data adalah normal.

Berikut kesimpulan dari uji normalitas data yang dilakukan tersebut di atas. Tabel 4.9

Pada tabel 4.9 di atas dapat dilihat bahwa dari keenam variabel yaitu Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Kualitas Aktiva Produktif (KAP), Return on Asset (ROA), Beban Operasional terhadap Pendapatan Operasional (BOPO), dan Loan to Deposit Ratio (LDR) menunjukkan asymptotic significant > 0.05, berarti hipotesis null H0 diterima

atau tidak bisa ditolak, maka distribusi data adalah normal.

3. Pengujian Hipotesis

Pengujian hipotesis dilakukan menggunakan uji ANOVA dengan bantuan SPSS 16 for Wondows. Berikut akan disajikan tabel pengujian ANOVA

terhadap keenam variabel penelitian yaitu CAR, NPL, KAP, ROA, BOPO, dan LDR.

a. Hasil uji ANOVA variabel CAR

Tabel 4.10 berikut ini akan menyajikan hasil uji ANOVA untuk variabel CAR bank sampel selama tiga periode.

Tabel 4.10 ANOVA CAR

Sum of Squares df Mean Square F Sig.

CAR Between Groups 49.583 2 24.791 2.498 .162

Within Groups 59.547 6 9.925

Total 109.130 8

TKS Between Groups .889 2 .444 4.000 .079

Within Groups .667 6 .111

Total 1.556 8