DENGAN PREMI TAHUNAN DAN OPSI

SURRENDER

WELLI SYAHRIZA

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2009

SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tesis dengan judul “Penetapan Harga Jaminan Polis Asuransi Jiwa dengan Premi Tahunan dan Opsi Surrender” adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal dari karya yang diterbitkan oleh penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, Juli 2009

Welli Syahriza

WELLI SYAHRIZA

.

Pricing of Guaranteed Life Insurance Policies with AnnualPremiums and Surrender Option. Under supervision of I GUSTI PUTU

PURNABA and DONNY CITRA LESMANA.

Premium paid by policyholders should be invested by insurance company to maintain the portfolio value. To increase the capital reserves, insurance company creates a so-called participating life insurance policy. However, to make it more interesting, the insurance company can put additional feature in the contract which allows policyholders to give up the contract. This contract is called life insurance participating policies with surrender option. In this paper, we analyse the price of such contract in two types, i.e. adjustable premium and constant premium. In pricing the contract, we split into various components; which are basic contract, bonus option and surrender option. Numerical results are also given to illustrate the pricing process.

WELLI SYAHRIZA. Penetapan Harga Jaminan Polis Asuransi Jiwa dengan

Premi Tahunan dan Opsi Surrender. Dibimbing oleh I GUSTI PUTU PURNABA

dan DONNY CITRA LESMANA.

Asuransi jiwa memberikan perlindungan pada tertanggung (pemegang polis) jika mengalami risiko finansial, dengan suatu perjanjian tertanggung harus membayar premi. Premi yang sudah terkumpul pada perusahaan asuransi dapat diinvestasikan, yang salah satu tempatnya adalah di pasar bursa. Perusahaan asuransi menawarkan suatu kontrak kepada pemegang polis yang disebut dengan kontrak partisipasi.

Pada kontrak partisipasi risiko finansial dan keuntungan dibagi dengan pemegang polis dan biasanya keuntungan tersebut dimasukkan ke dalam cadangan polis pada tiap akhir tahun kontrak. Hal ini berarti secara tidak langsung perusahaan asuransi menyatakan penambahan pertanggungan, sehingga

mengakibatkan perubahan benefit yang diterima oleh pemegang polis. Pada

kontrak partisipasi ini, pemegang polis diberikan hak untuk mengakhiri kontrak (opsi surrender). Pada kontrak partisipasi asuransi jiwa endowmen terdapat opsi bonus (bonus option) yang penghitungan besar preminya dengan pendekatan tipe Eropa dan opsi surrender (surrender option) dengan tipe Amerika.

Tujuan penelitian ini adalah menetapkan model harga premi pada kontrak

partisipasi asuransi jiwa endowmen yang mengandung opsi surrender dan

memberikan ilustrasi secara numerik harga premi kontrak partisipasi asuransi jiwa

endowmen yang mengandung opsi surrender, dengan berbagai variasi parameter

yang terdapat pada model.

Metode penelitian yang digunakan adalah kajian literatur dan penghitungan numerik dengan langkah-langkah sebagai berikut: pertama menentukan rumusan besarnya premi pada kontrak partisipasi asuransi jiwa endowmen yang mengandung opsi surrender. Kontrak ini dibedakan dalam dua kasus, yaitu kasus besarnya premi mengalami perubahan tiap tahun dan kasus premi konstan. Langkah selanjutnya memberikan ilustrasi secara numerik harga premi asuransi

jiwa endowmen dengan kontrak partisipasi yang mengandung opsi surrender

untuk berbagai variasi parameter yang terdapat dalam model. Untuk data peluang kematian (mortality) digunakan tabel hidup (life table) Negara Amerika.

Hasil penelitian menunjukkan bahwa besarnya premi pada kontrak partisipasi asuransi jiwa endowmen yang mengandung opsi surrender pada kasus pertama (premi mengalami perubahan tiap tahun) lebih besar daripada kasus kedua (premi konstan). Pada kedua kasus, besarnya premi untuk variasi umur pemegang polis, volatilitas (tingkat ketidakpastian pergerakan aset) dan koefisien partisipasi premi mengalami peningkatan (jika umur, volatilitas dan koefisien partisipasi semakin besar, maka besarnya premi yang akan dibayarkan oleh pemegang polis juga semakin besar). Sebaliknya, untuk variasi suku bunga besarnya premi mengalami penurunan (jika suku bunga meningkat maka besarnya premi yang dibayarkan oleh pemegang polis semakin kecil).

DENGAN PREMI TAHUNAN DAN OPSI

SURRENDER

WELLI SYAHRIZA

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Matematika Terapan

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Nama : Welli Syahriza

NIM : G551070651

Disetujui

Komisi Pembimbing

Dr. Ir. I Gusti Putu Purnaba, DEA. Donny Citra Lesmana, S.Si., M.Fin.Math. Ketua Anggota

Diketahui

Ketua Program Studi Dekan Sekolah Pascasarjana Matematika Terapan

Dr. Ir. Endar H. Nugrahani, M.S. Prof. Dr. Ir. Khairil A. Notodiputro, M.S.

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karuniaNya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari 2009 ini ialah asuransi, dengan judul Penetapan Harga Jaminan Polis Asuransi Jiwa dengan Premi Tahunan dan Opsi Surrender.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. I Gusti Putu Purnaba, DEA dan Bapak Donny Citra Lesmana, S.Si., M.Fin.Math. selaku pembimbing, serta Ibu Dr. Ir. Endar H. Nugrahani, M.S. selaku penguji yang telah banyak memberi saran. Di samping itu, ungkapan terima kasih penulis sampaikan juga kepada seluruh keluarga, atas segala doa dan kasih sayangnya. Ungkapan terima kasih juga disampaikan kepada rekan-rekan mahasiswa atas diskusinya, serta pihak lain yang tidak bisa disebutkan satu persatu. Semoga atas semua kebaikan dapat bernilai ibadah dan dibalas oleh Allah SWT dengan kebaikan yang berlipat.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juli 2009

Penulis dilahirkan di Lubuk Basung Kab. Agam Sumatera Barat pada tanggal 4 Januari 1973 dari ayah Syahbuddin (almarhum) dan ibu Zawidar, A.Ma.Pd. Penulis merupakan anak pertama dari tiga bersaudara.

Tahun 1991 penulis lulus dari SMA Negeri 1 Lubuk Basung Kab. Agam Sumatera Barat dan pada tahun 1992 melanjutkan pendidikan di Universitas Bung Hatta Sumatera Barat. Penulis memilih jurusan Matematika dan Ilmu Pengetahuan Alam, Fakultas Keguruan dan Ilmu Pendidikan dan menamatkannya pada tahun 1997. Kesempatan untuk melanjutkan ke program magister pada program studi Matematika Terapan, Fakultas Matematika dan Ilmu Pengetahuan Alam pada IPB diperoleh pada tahun 2007. Beasiswa pendidikan pascasarjana diperoleh dari Departemen Agama Republik Indonesia.

Halaman

DAFTAR TABEL ………... xii

DAFTAR GAMBAR…..………. xiii

DAFTAR LAMPIRAN ………... xiv

BAB I PENDAHULUAN……….. 1

1.1 Latar Belakang Masalah ……….. 1

1.2 Tujuan Penelitian ……… 2

BAB II LANDASAN TEORI ……… 3

2.1 Asuransi ………... 3

2.2 Opsi ………. 5

2.3 Peluang ……… 8

BAB III PENETAPAN HARGA PREMI PADA KONTRAK PARTISIPASI ASURANSI JIWA DENGAN OPSI SURRENDER ………... 10

3.1 Kontrak Partisipasi pada Asuransi Jiwa Endowmen ……... 10

3.2 Penilaian pada Polis Partisipasi ………... 14

3.3 Harga Premi pada Kontrak ……….. 16

BAB IV PENGHITUNGAN NUMERIK ……… 26

4.1 Prosedur Penghitungan ……… 26

4.2 Hasil Penghitungan Numerik ……….. 27

4.3 Analisis Hasil Penghitungan ………... 34

BAB V KESIMPULAN DAN SARAN ………. 35

DAFTAR PUSTAKA ………. 36

DENGAN PREMI TAHUNAN DAN OPSI

SURRENDER

WELLI SYAHRIZA

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2009

SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tesis dengan judul “Penetapan Harga Jaminan Polis Asuransi Jiwa dengan Premi Tahunan dan Opsi Surrender” adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal dari karya yang diterbitkan oleh penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, Juli 2009

Welli Syahriza

WELLI SYAHRIZA

.

Pricing of Guaranteed Life Insurance Policies with AnnualPremiums and Surrender Option. Under supervision of I GUSTI PUTU

PURNABA and DONNY CITRA LESMANA.

Premium paid by policyholders should be invested by insurance company to maintain the portfolio value. To increase the capital reserves, insurance company creates a so-called participating life insurance policy. However, to make it more interesting, the insurance company can put additional feature in the contract which allows policyholders to give up the contract. This contract is called life insurance participating policies with surrender option. In this paper, we analyse the price of such contract in two types, i.e. adjustable premium and constant premium. In pricing the contract, we split into various components; which are basic contract, bonus option and surrender option. Numerical results are also given to illustrate the pricing process.

WELLI SYAHRIZA. Penetapan Harga Jaminan Polis Asuransi Jiwa dengan

Premi Tahunan dan Opsi Surrender. Dibimbing oleh I GUSTI PUTU PURNABA

dan DONNY CITRA LESMANA.

Asuransi jiwa memberikan perlindungan pada tertanggung (pemegang polis) jika mengalami risiko finansial, dengan suatu perjanjian tertanggung harus membayar premi. Premi yang sudah terkumpul pada perusahaan asuransi dapat diinvestasikan, yang salah satu tempatnya adalah di pasar bursa. Perusahaan asuransi menawarkan suatu kontrak kepada pemegang polis yang disebut dengan kontrak partisipasi.

Pada kontrak partisipasi risiko finansial dan keuntungan dibagi dengan pemegang polis dan biasanya keuntungan tersebut dimasukkan ke dalam cadangan polis pada tiap akhir tahun kontrak. Hal ini berarti secara tidak langsung perusahaan asuransi menyatakan penambahan pertanggungan, sehingga

mengakibatkan perubahan benefit yang diterima oleh pemegang polis. Pada

kontrak partisipasi ini, pemegang polis diberikan hak untuk mengakhiri kontrak (opsi surrender). Pada kontrak partisipasi asuransi jiwa endowmen terdapat opsi bonus (bonus option) yang penghitungan besar preminya dengan pendekatan tipe Eropa dan opsi surrender (surrender option) dengan tipe Amerika.

Tujuan penelitian ini adalah menetapkan model harga premi pada kontrak

partisipasi asuransi jiwa endowmen yang mengandung opsi surrender dan

memberikan ilustrasi secara numerik harga premi kontrak partisipasi asuransi jiwa

endowmen yang mengandung opsi surrender, dengan berbagai variasi parameter

yang terdapat pada model.

Metode penelitian yang digunakan adalah kajian literatur dan penghitungan numerik dengan langkah-langkah sebagai berikut: pertama menentukan rumusan besarnya premi pada kontrak partisipasi asuransi jiwa endowmen yang mengandung opsi surrender. Kontrak ini dibedakan dalam dua kasus, yaitu kasus besarnya premi mengalami perubahan tiap tahun dan kasus premi konstan. Langkah selanjutnya memberikan ilustrasi secara numerik harga premi asuransi

jiwa endowmen dengan kontrak partisipasi yang mengandung opsi surrender

untuk berbagai variasi parameter yang terdapat dalam model. Untuk data peluang kematian (mortality) digunakan tabel hidup (life table) Negara Amerika.

Hasil penelitian menunjukkan bahwa besarnya premi pada kontrak partisipasi asuransi jiwa endowmen yang mengandung opsi surrender pada kasus pertama (premi mengalami perubahan tiap tahun) lebih besar daripada kasus kedua (premi konstan). Pada kedua kasus, besarnya premi untuk variasi umur pemegang polis, volatilitas (tingkat ketidakpastian pergerakan aset) dan koefisien partisipasi premi mengalami peningkatan (jika umur, volatilitas dan koefisien partisipasi semakin besar, maka besarnya premi yang akan dibayarkan oleh pemegang polis juga semakin besar). Sebaliknya, untuk variasi suku bunga besarnya premi mengalami penurunan (jika suku bunga meningkat maka besarnya premi yang dibayarkan oleh pemegang polis semakin kecil).

DENGAN PREMI TAHUNAN DAN OPSI

SURRENDER

WELLI SYAHRIZA

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Matematika Terapan

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Nama : Welli Syahriza

NIM : G551070651

Disetujui

Komisi Pembimbing

Dr. Ir. I Gusti Putu Purnaba, DEA. Donny Citra Lesmana, S.Si., M.Fin.Math. Ketua Anggota

Diketahui

Ketua Program Studi Dekan Sekolah Pascasarjana Matematika Terapan

Dr. Ir. Endar H. Nugrahani, M.S. Prof. Dr. Ir. Khairil A. Notodiputro, M.S.

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karuniaNya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari 2009 ini ialah asuransi, dengan judul Penetapan Harga Jaminan Polis Asuransi Jiwa dengan Premi Tahunan dan Opsi Surrender.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. I Gusti Putu Purnaba, DEA dan Bapak Donny Citra Lesmana, S.Si., M.Fin.Math. selaku pembimbing, serta Ibu Dr. Ir. Endar H. Nugrahani, M.S. selaku penguji yang telah banyak memberi saran. Di samping itu, ungkapan terima kasih penulis sampaikan juga kepada seluruh keluarga, atas segala doa dan kasih sayangnya. Ungkapan terima kasih juga disampaikan kepada rekan-rekan mahasiswa atas diskusinya, serta pihak lain yang tidak bisa disebutkan satu persatu. Semoga atas semua kebaikan dapat bernilai ibadah dan dibalas oleh Allah SWT dengan kebaikan yang berlipat.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juli 2009

Penulis dilahirkan di Lubuk Basung Kab. Agam Sumatera Barat pada tanggal 4 Januari 1973 dari ayah Syahbuddin (almarhum) dan ibu Zawidar, A.Ma.Pd. Penulis merupakan anak pertama dari tiga bersaudara.

Tahun 1991 penulis lulus dari SMA Negeri 1 Lubuk Basung Kab. Agam Sumatera Barat dan pada tahun 1992 melanjutkan pendidikan di Universitas Bung Hatta Sumatera Barat. Penulis memilih jurusan Matematika dan Ilmu Pengetahuan Alam, Fakultas Keguruan dan Ilmu Pendidikan dan menamatkannya pada tahun 1997. Kesempatan untuk melanjutkan ke program magister pada program studi Matematika Terapan, Fakultas Matematika dan Ilmu Pengetahuan Alam pada IPB diperoleh pada tahun 2007. Beasiswa pendidikan pascasarjana diperoleh dari Departemen Agama Republik Indonesia.

Halaman

DAFTAR TABEL ………... xii

DAFTAR GAMBAR…..………. xiii

DAFTAR LAMPIRAN ………... xiv

BAB I PENDAHULUAN……….. 1

1.1 Latar Belakang Masalah ……….. 1

1.2 Tujuan Penelitian ……… 2

BAB II LANDASAN TEORI ……… 3

2.1 Asuransi ………... 3

2.2 Opsi ………. 5

2.3 Peluang ……… 8

BAB III PENETAPAN HARGA PREMI PADA KONTRAK PARTISIPASI ASURANSI JIWA DENGAN OPSI SURRENDER ………... 10

3.1 Kontrak Partisipasi pada Asuransi Jiwa Endowmen ……... 10

3.2 Penilaian pada Polis Partisipasi ………... 14

3.3 Harga Premi pada Kontrak ……….. 16

BAB IV PENGHITUNGAN NUMERIK ……… 26

4.1 Prosedur Penghitungan ……… 26

4.2 Hasil Penghitungan Numerik ……….. 27

4.3 Analisis Hasil Penghitungan ………... 34

BAB V KESIMPULAN DAN SARAN ………. 35

DAFTAR PUSTAKA ………. 36

Halaman

1 Besarnya premi awal asuransi jiwa endowmen dengan kontrak partisipasi

yang mengandung opsi surrender berdasarkan usia pemegang polis………. 27

2 Besarnya premi awal asuransi jiwa endowmen dengan kontrak partisipasi

yang mengandung opsi surrender berdasarkan suku bunga r untuk

pemegang polis yang berusia 50 tahun ……….. 29

3 Besarnya premi awal asuransi jiwa endowmen dengan kontrak partisipasi

yang mengandung opsi surrender berdasarkan suku bunga i untuk

pemegang polis yang berusia 50 tahun ……….. 30

4 Besarnya premi awal asuransi jiwa endowmen dengan kontrak partisipasi

yang mengandung opsi surrender berdasarkan koefisien partisipasi

untuk pemegang polis yang berusia 50 tahun ……… 31

5 Besarnya premi awal asuransi jiwa endowmen dengan kontrak partisipasi

yang mengandung opsi surrender berdasarkan volatilitas untuk

pemegang polis yang berusia 50 tahun ……….. 32

6 Besarnya premi awal asuransi jiwa endowmen dengan kontrak partisipasi

yang mengandung opsi surrender berdasarkan untuk pemegang

Halaman

1 Besarnya premi awal asuransi jiwa endowmen dengan kontrak

partisipasi yang mengandung opsi surrender berdasarkan usia

pemegang polis………... 28

2 Besarnya premi awal asuransi jiwa endowmen dengan kontrak

partisipasi yang mengandung opsi surrender berdasarkan usia

pemegang polis pada kasus 1 (premi mengalami perubahan)………… 28

3 Besarnya premi awal asuransi jiwa endowmen dengan kontrak

partisipasi yang mengandung opsi surrender berdasarkan usia

pemegang polis pada kasus 2 (premi konstan)……… 28

4 Besarnya premi awal asuransi jiwa endowmen dengan kontrak

partisipasi yang mengandung opsi surrender berdasarkan suku bunga r

untuk pemegang polis yang berusia 50 tahun……… 29

5 Besarnya premi awal asuransi jiwa endowmen dengan kontrak

partisipasi yang mengandung opsi surrender berdasarkan suku bunga i

untuk pemegang polis yang berusia 50 tahun……… 30

6 Besarnya premi awal asuransi jiwa endowmen dengan kontrak

partisipasi yang mengandung opsi surrender berdasarkan koefisien

partisipasi untuk pemegang polis yang berusia 50 tahun……… 31

7 Besarnya premi awal asuransi jiwa endowmen dengan kontrak

partisipasi yang mengandung opsi surrender berdasarkan volatilitas

untuk pemegang polis yang berusia 50 tahun……… 32

8 Besarnya premi awal asuransi jiwa endowmen dengan kontrak

partisipasi yang mengandung opsi surrender berdasarkan untuk

Halaman

1 Bukti persamaan (3.24) dan persamaan (3.25)………... 38

2 Penghitungan numerik besarnya premi………. 43

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Asuransi pada saat sekarang sudah banyak menarik perhatian masyarakat

dan bahkan sudah menjadi suatu kebutuhan bagi sebagian orang. Hal ini dapat

dilihat dari banyaknya perusahaan asuransi dengan beraneka ragam nama dan

jenis. Salah satu jenis asuransi yang terkenal dan berkembang saat ini adalah

asuransi jiwa endowmen (dwiguna). Asuransi jiwa ini memberikan perlindungan

pada tertanggung (peserta asuransi) jika mengalami risiko finansial, dengan suatu

perjanjian tertanggung harus membayar premi.

Supaya asuransi dapat terus berkembang, maka premi yang sudah terkumpul

pada perusahaan asuransi harus diinvestasikan, yang salah satu tempatnya adalah

di pasar bursa. Berkaitan dengan premi yang diinvestasikan tersebut, perusahaan

asuransi mempunyai strategi yaitu membuat kontrak partisipasi dengan

mengikutsertakan pemegang polis. Pada kontrak ini risiko finansial dan

keuntungan dibagi dengan pemegang polis dan biasanya keuntungan tersebut

dimasukkan ke dalam cadangan polis pada tiap akhir tahun kontrak. Hal ini berarti

secara tidak langsung perusahaan asuransi menyatakan penambahan

pertanggungan, sehingga mengakibatkan perubahan benefit yang diterima oleh

pemegang polis.

Grosen dan Jorgensen (2000) mengemukakan bahwa kontrak partisipasi

biasanya dipasangkan dengan tingkat suku bunga jaminan minimum, di mana

tingkat suku bunga yang digunakan lebih rendah daripada tingkat bunga pasar,

sehingga risiko yang berkaitan dengan persoalan jaminan minimum bukan

merupakan ancaman yang serius dan dapat diabaikan. Selain itu mereka juga

menunjukkan bagaimana kontrak partisipasi dapat dipisahkan menjadi suatu unsur

perjanjian bebas risiko, yaitu opsi bonus (bonus option) dengan tipe Eropa dan

opsi surrender (surrender option) dengan tipe Amerika.

Pada kontrak partisipasi asuransi jiwa yang mengandung opsi surrender,

opsi bonus terdapat pada mekanisme partisipasi dan opsi surrender merupakan

Penelitian tentang opsi surrender pada kontrak partisipasi asuransi jiwa sudah

diteliti oleh Bacinello (2003), yang menetapkan nilai wajar dari opsi surrender

dalam polis partisipasi asuransi jiwa. Berdasarkan penelitian yang sudah ada akan

ditentukan harga premi pada polis partisipasi asuransi jiwa endowmen yang

mengandung opsi surrender sehingga membuat kontrak menjadi wajar.

1.2Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Menetapkan harga premi asuransi jiwa endowmen dengan kontrak partisipasi

yang mengandung opsi surrender.

2. Memberikan ilustrasi secara numerik harga premi asuransi jiwa endowmen

dengan kontrak partisipasi yang mengandung opsi surrender untuk berbagai

parameter yang tedapat pada model.

LANDASAN TEORI

Pada bab ini akan diuraikan beberapa teori dasar yang digunakan untuk

menetapkan harga premi pada polis partisipasi asuransi jiwa endowmen yang

terdapat opsi surrender dalam kontraknya, di antaranya sebagai berikut:

2.1 Asuransi

2.1.1 Pengertian Asuransi

Asuransi adalah suatu perjanjian antara dua pihak, yaitu pihak penanggung

(perusahaan asuransi) dan tertanggung (nasabah). Perusahaan asuransi

mengeluarkan polis (kesepakatan) yang di dalamnya terdapat kewajiban

masing-masing pihak. Tertanggung mempunyai kewajiban membayar premi pada

perusahaan asuransi, sedangkan penanggung memberikan benefit kepada

pemegang polis sebagai pengganti kerugian yang dialami tertanggung, sesuai

dengan ketentuan yang telah ditetapkan.

2.1.2 Jenis Asuransi

Asuransi terdiri atas dua jenis, yaitu asuransi kerugian dan asuransi jiwa.

Asuransi kerugian merupakan asuransi yang tidak menyangkut jiwa atau kematian

seorang pemegang polis, misalnya asuransi kendaraan bermotor, asuransi harta

benda dan lainnya.

Asuransi jiwa terdiri atas beberapa jenis, di antaranya sebagai berikut:

1. Asuransi jiwa berjangka (term insurance).

2. Asuransi seumur hidup (whole insurance).

3. Asuransi endowmen murni (pure endowment insurance).

4. Asuransi endowmen (endowment insurance).

2.1.3 Pengertian Asuransi Jiwa Endowmen

Asuransi jiwa endowmen (dwiguna) adalah asuransi yang memberikan

benefit jika pemegang polis meninggal dunia selama jangka waktu perjanjian atau

masih hidup sampai waktu jatuh tempo perjanjian. Benefit dibayarkan perusahaan

saat jatuh tempo perjanjian apabila pemegang polis (tertanggung) tersebut masih

hidup.

2.1.4 Pengertian Benefit pada Asuransi

Benefit adalah pembayaran pertanggungan oleh perusahaan asuransi sebagai

pengganti kerugian yang diderita tertanggung, atau pembayaran berdasarkan

meninggal atau hidupnya seorang tertanggung (pemegang polis).

2.1.5 Pembayaran Premi oleh Pemegang Polis

Premi adalah nilai yang dibayarkan oleh pemegang polis kepada perusahaan

asuransi untuk memperoleh pertanggungan. Besarnya premi yang dibayarkan oleh

pemegang polis bergantung pada benefit yang dibayarkan oleh perusahaan

asuransi. Premi pada perusahaan asuransi dapat dibayarkan secara periodik,

misalnya secara tahunan dalam bentuk barisan premi tahunan. Dalam hal ini

pembayaran premi berkaitan dengan anuitas hidup (life annuity), yaitu

pembayaran yang dilakukan selama tertanggung masih hidup.

Berdasarkan waktu pembayarannya, anuitas terdiri atas dua jenis, yaitu

anuitas yang pembayarannya dilakukan di awal tahun dan anuitas yang

pembayarannya di akhir tahun, apabila premi yang dibayarkan oleh pemegang

polis dilakukan secara tahunan.

Nilai sekarang aktuaria (actuarial present value) dari anuitas yang

pembayarannya dilakukan di awal tahun dinotasikan dengan

: dan

didefinisikan sebagai:

: , dengan .

dengan x adalah usia seseorang menjadi peserta asuransi, T jangka waktu

pembayaran, faktor diskon pada waktu t , , … , , tingkat suku

bunga pada perusahaan asuransi dan merupakan peluang seorang berumur x

masih hidup pada umur .

2.1.6 Cadangan Benefit pada Asuransi

Pada asuransi jiwa, selain benefit terdapat juga cadangan benefit, di mana

cadangan benefit adalah perbedaan antara nilai tunai (actuarial present value) dari

benefit dan premi pada waktu yang akan datang.

Cadangan benefit pada asuransi endowmen T tahun dinotasikan dengan

: , didefinisikan sebagai:

: : : : , .

dengan

: menyatakan nilai tunai dari asuransi endowmen berjangka

bagi seseorang berusia dengan tingkat suku bunga i, : adalah premi

bersih tahunan untuk : (nilai tunai dari asuransi endowmen berjangka bagi

seseorang berusia ) dan

: nilai tunai dari anuitas berjangka yang

pembayarannya di awal tahun bagi seseorang berusia dengan tingkat suku

bunga i.

(Bowers, 1997)

2.1.7 Pengertian Polis Partisipasi

Polis partisipasi adalah suatu polis asuransi di mana pemegang polis

diikutsertakan ke dalam pembagian keuntungan perusahaan. Biasanya keuntungan

dimasukkan ke dalam cadangan polis pada tiap akhir tahun kontrak, sehingga

mengakibatkan perubahan benefit yang diterima oleh pemegang polis.

2.2 Opsi

2.2.1 Pengertian Opsi

Opsi merupakan salah satu instrumen derivatif yang berkembang di pasar

bursa, sedangkan pengertian opsi tersebut adalah suatu kontrak antara dua pihak

di mana salah satu pihak mempunyai hak untuk membeli atau menjual suatu aset

tertentu dengan harga yang telah ditentukan dan pada waktu yang telah ditentukan

pula.

2.2.2 Jenis Opsi

Opsi terdiri atas dua jenis, yaitu opsi call dan opsi put. Opsi call

memberikan hak kepada pemegang opsi untuk membeli aset dasar (underlying

asset) pada waktu dan harga yang telah ditentukan, sedangkan opsi put

memberikan hak untuk menjual aset dasar pada waktu dan harga yang telah

ditentukan.

Berdasarkan waktu pelaksanaannya opsi dibagi menjadi dua, yaitu opsi

Amerika dan opsi Eropa. Opsi Amerika dapat dieksekusi pada sebarang waktu

sebelum atau pada saat jatuh tempo dan opsi Eropa hanya dapat dieksekusi pada

saat jatuh tempo.

(Hull, 2006)

2.2.3 Opsi Surrender

Opsi surrender merupakan suatu pilihan yang diberikan kepada pemegang

polis oleh perusahaan asuransi. Pilihan tersebut adalah hak untuk mengakhiri

suatu kontrak dan akan menerima nilai surrender.

2.2.4Penetapan Harga Opsi dengan Model Binomial

Misalkan harga saham saat ini dalam sebuah opsi dinotasikan dengan S dan

opsi memiliki satu periode eksekusi sebelum jatuh tempo serta periode dimulai

pada saat . Ketika opsi jatuh tempo, harga saham akan mengambil satu dari

dua nilai, yaitu meningkat dengan faktor u atau menurun dengan faktor d. Apabila

meningkat harga saham dinotasikan dengan dan menurun dengan .

Jika harga opsi call adalah c dan harga pada kontrak adalah K, maka saat

jatuh tempo opsi call menjadi atau . Perubahan saham dan opsi untuk satu periode dapat dilihat pada gambar berikut

Su

S c

Sd

Sehingga opsi call mempunyai nilai intrinsik sebagai berikut

Misalkan tingkat suku bunga bebas risiko, yang dinotasikan dengan r,

merupakan tingkat suku bunga selama periode opsi. Tingkat suku bunga ini

berada di antara tingkat imbal hasil harga saham naik atau turun, yaitu

. (2.3) Misalkan sebuah portofolio terdiri atas beberapa saham dan satu opsi call.

Nilai portofolio saat ini dinotasikan dengan V dan didefinisikan sebagai berikut

.

Pada akhir periode nilai portofolio akan menjadi jika harga saham naik dan

jika harga saham turun, yang ditentukan oleh:

dan . .

Posisi bebas risiko diperoleh apabila , dengan demikian nilai

adalah:

. .

Nilai portofolio V setelah satu periode menjadi , yang dengan menggunakan suku bunga diskret menjadi:

. .

Substitusikan persamaan (2.5) pada persamaan (2.6) sehingga diperoleh harga

opsi call:

dengan . .

(Chance, 2004)

2.2.5 Harga Aset pada Binomial Tree

Model binomial tree dua periode untuk harga aset (saham), dapat dilihat

Harga aset pada waktu 0 adalah , pada waktu ∆ harga aset atau , pada

waktu ∆ harga aset adalah , atau . Dengan demikian harga aset pada

dua periode adalah salah satu dari:

, , , dengan . .

Berdasarkan persamaan (2.8) maka diperoleh harga aset pada i periode adalah

salah satu dari:

, , , , … , .

(Hull, 2006)

2.3 Peluang

Definisi 2.1 Percobaan Acak

Percobaan acak adalah suatu percobaan yang dapat diulang dalam kondisi

yang sama, namun hasil dari percobaan berikutnya tidak dapat ditebak dengan

tepat, tetapi bisa diketahui kemungkinan hasil yang mungkin.

(Hogg dan Craig, 1995)

Definisi 2.2 Ruang Contoh dan Kejadian

Himpunan semua hasil dari suatu percobaan acak disebut ruang contoh,

dinotasikan dengan Ω. Himpunan bagian dari suatu ruang contoh disebut kejadian. (Hogg dan Craig, 1995)

Definisi 2.3 Peubah Acak

Misalkan Ω adalah ruang contoh pada sebuah percobaan. Fungsi bernilai real X:Ω→R adalah peubah acak pada percobaan jika untuk setiap interval

I R, { s : X (s) I} adalah sebuah kejadian.

Definisi 2.4 Peluang Binomial

Suatu peubah acak X dikatakan menyebar binomial dengan parameter n dan

p, jika fungsi massa peluang dari X adalah:

; , , , , , … ,

(Ghahramani, 2005)

Definisi 2.5 Proses Stokastik

Proses stokastik , adalah suatu koleksi (gugus, himpunan,

atau kumpulan) dari peubah acak yang memetakan suatu ruang contoh (sample

spase) Ω ke suatu ruang stateS.

(Grimmett dan Stirzaker, 1992)

Definisi 2.6 Nilai Harapan Peubah Acak Diskret

Nilai harapan dari peubah acak diskret X dinotasikan dengan dan

didefinisikan sebagai:

.

(Ross, 1996)

Definisi 2.7 Ragam Peubah Acak

Ragam dari peubah acak X didefinisikan dengan:

.

(Ross, 1996)

Definisi 2.8 Gerak Brown

Proses stokastik , disebut proses gerak Brown jika:

1. .

2. Untuk , peubah acak ,

, , … , saling bebas.

3. Untuk setiap , menyebar normal dengan rataan 0 dan ragam .

BAB III

PENETAPAN HARGA PREMI PADA KONTRAK

PARTISIPASI ASURANSI JIWA ENDOWMEN DENGAN OPSI

SURRENDER

Pada bab ini akan ditentukan harga premi pada polis partisipasi yang

terdapat opsi surrender pada kontraknya. Tetapi sebelumnya diuraikan tentang

kontrak partisipasi dan beberapa nilai pada polis partisipasi asuransi jiwa

endowmen.

3.1 Kontrak Partisipasi pada Asuransi Jiwa Endowmen

Pada asuransi jiwa endowmen terdapat beberapa hal yang diperlukan untuk

menentukan nilai kontrak partisipasi, yaitu nilai tunai asuransi jiwa endowmen,

premi awal pada asuransi jiwa endowmen tanpa surrender, cadangan polis pada

asuransi jiwa endowmen, premi dan benefit pada waktu t asuransi jiwa

endowmen, nilai bonus pada polis partisipasi asuransi jiwa endowmen dan

surrender pada polis partisipasi asuransi endowmen.

3.1.1 Nilai Tunai Asuransi Jiwa Endowmen

Misalkan x adalah usia seseorang saat menjadi peserta asuransi jiwa

endowmen dan adalah benefit yang dibayarkan oleh perusahaan asuransi

pada waktu ( , , … , ), dengan T adalah waktu jatuh tempo kontrak (perjanjian). Jika besarnya benefit yang dibayarkan oleh perusahaan asuransi

endowmen T tahun sebesar satu satuan di akhir tahun kematian tertanggung,

maka:

, , , … , , , , … ,

, , , …

(3.1)

, , , … ,

, , , …

dengan adalah faktor diskon pada waktu , Z nilai tunai (present value)

waktu hidup seorang tertanggung dan , dengan adalah tingkat suku

bunga.

Berdasarkan persamaan (3.1), maka diperoleh nilai tunai (actuarial present

value) dari asuransi jiwa endowmen dengan jangka waktu T tahun pada seorang

tertanggung yang berumur x sebagai berikut:

: | , .

dengan | adalah peluang seseorang meninggal antara umur dan

serta peluang seseorang berumur x tahun masih hidup pada umur

.

(Bowers, 1997)

3.1.2 Premi Awal pada Asuransi Jiwa Endowmen Tanpa Surrender

Menurut Bowers (1997), besarnya premi bersih (premi tanpa

memperhitungkan faktor biaya administrasi dan sebagainya) yang dibayarkan oleh

pemegang polis pada perusahaan asuransi jiwa endowmen dengan jangka T tahun

untuk benefit sebesar satu satuan adalah:

:

:

:

. .

Berdasarkan persamaan (3.3), jika benefit awal adalah maka besarnya

premi awal pada polis asuransi jiwa adalah:

:

:

:

. .

Substitusikan persamaan (2.1) dan (3.2) pada persamaan (3.4), maka

diperoleh:

:

:

∑ |

∑

∑ |

∑ |

∑

∑ |

∑

∑ |

∑

∑ |

∑ , .

dengan | adalah peluang seseorang berumur x meninggal antara umur

dan serta peluang seseorang berumur x masih hidup pada

waktu .

3.1.3 Cadangan Polis pada Asuransi Jiwa Endowmen

Misalkan premi yang dibayarkan pemegang polis dinotasikan dengan ,

benefit dengan untuk ( , , … , dan cadangan polis dengan . Berdasarkan persamaan (2.2), jika cadangan polis sama dengan cadangan benefit

pada asuransi jiwa endowmen, maka diperoleh cadangan polis pada asuransi jiwa

endowmen sebagai berikut:

: :

|

|

|

(3.6)

dengan | adalah peluang pemegang polis berumur meninggal antara

umur dan dan peluang pemegang polis berumur

masih hidup sampai umur serta premi yang dibayarkan pada

3.1.4 Premi dan Benefit pada Waktu t untuk Asuransi Jiwa Endowmen

Pada kontrak partisipasi asuransi jiwa endowmen, benefit mengalami

perubahan setiap tahun. Hal ini menyebabkan perubahan pada besarnya premi

tahunan dan cadangan polis. Perubahan benefit dinotasikan dengan Δ , perubahan premi dengan Δ dan perubahan cadangan polis dengan Δ . Perubahan ini mempunyai proporsi masing-masing dan dinyatakan dengan:

Δ , , , … , ,

Δ , , , … , , .

Δ , , , … , ,

dengan adalah nilai peningkatan dari benefit, nilai peningkatan dari premi

dan nilai bonus atau keuntungan yang dibagikan oleh perusahaan asuransi pada

pemegang polis dan rentang nilai , dan antara 0 dan 1. Jika cadangan polis pada persamaan (3.6) disesuaikan dengan masing-masing perubahan yang

terdapat pada persamaan (3.7), maka diperoleh:

: :

: :

Δ Δ : Δ :

Δ Δ : Δ : , , , … , – . .

Berdasarkan persamaan (3.7), total premi dan total benefit berturut-turut

adalah:

Δ Δ Δ

Δ .

Δ Δ Δ

Δ

dengan , , … , .

3.1.5 Nilai Bonus pada Polis Partisipasi Asuransi Jiwa

Menurut Bacinello (2001), nilai bonus dinotasikan dengan dan

didefinisikan sebagai:

, , , , … , , .

dengan adalah nilai perubahan dalam portofolio selama t tahun kontrak dan

koefisien partisipasi yang nilainya antara 0 dan 1 serta suku bunga jaminan

minimum.

3.1.6 Surrender pada Polis Partisipasi Asuransi Jiwa

Surrender adalah suatu hak pemegang polis untuk mengakhiri kontrak. Pada

kontrak partisipasi asuransi jiwa endowmen keputusan surrender diambil pada

awal tahun, setelah pengumuman benefit dan sebelum pembayaran premi. Nilai

surrender yang diterima pemegang polis pada tahun t dinotasikan dengan dan

nilainya bergantung pada benefit .

3.2 Penilaian pada Polis Partisipasi

Pada polis partisipasi asuransi jiwa endowmen, polis tahunan terdiri atas N

periode dan masing-masing periode ditentukan beberapa nilai, sehingga nilai

kontrak menjadi wajar. Nilai-nilai tersebut adalah nilai hasil pada portofolio,

peluang risiko netral, nilai hasil portofolio pada N + 1 dan nilai bonus pada tiap

periode.

1. Nilai Hasil pada Portofolio

Kontrak partisipasi pada asuransi jiwa endowmen dipengaruhi oleh

kematian dan risiko keuangan. Risiko keuangan yang mempengaruhi polis

diakibatkan oleh nilai portofolio. Dalam hal ini, diasumsikan bahwa portofolio

kontrak partisipasi asuransi jiwa endowmen divariasikan dengan baik (well

diversified) dan dipisahkan menjadi unit. Kemudian semua nilai yang dihasilkan

oleh aset diinvestasikan kembali dan akan meningkatkan harga unit.

Nilai pada portofolio ditentukan oleh perubahan dari nilai unit. Jika

, , , … , , .

2. Peluang Risiko Netral

Harga unit pada waktu diskret ∆ , , … ; , , … ,

mempunyai dua nilai yang mungkin, yaitu harga unit pada waktu naik

dan harga unit pada waktu turun. Misalkan periode dalam 1 tahun dinotasikan

dengan N dan Δ . Dalam perubahan harga pada waktu Δ, peluang p pada

persamaan (2.7) merupakan peluang risiko netral. Sehingga diperoleh:

∆

dan ∆ , (3.12)

dengan adalah tingkat bunga bebas risiko.

Misalkan parameter volatilitas √Δ dan harga unit meningkat bebas dan menyebar normal maka standar deviasi dari nilai unit dalam jarak

waktu ∆ adalah √∆ . Menurut Hull (2006) ragam dari harga unit adalah ∆, kemudian diperoleh:

∆.

Substitusi nilai persamaan (3.12) sehingga diperoleh:

∆ ∆ ∆,

faktor naik √Δ dan faktor turun √Δ .

3. Nilai Portofolio pada N + 1

Peubah acak menyatakan perubahan nilai portofolio yang diasumsikan

menyebar bebas stokastik dan identik. Pada diambil satu nilai yang

mungkin untuk nilai portofolio dan dinotasikan dengan . Berdasarkan persamaan (3.11), maka diperoleh:

, , , … ,

4. Nilai Bonus pada Tiap Periode

Menurut Bacinello (2003), nilai bonus untuk , , … ,

menyebar bebas dan identik, sehingga pada tiap periode dalam waktu setahun

dapat diambil nilai yang mungkin, dinotasikan dengan ζ dan diberikan

oleh:

ζ ; untuk , , … , dengan peluang

; untuk dengan peluang ∑

dengan , (3.14)

dan bagian bilangan bulat dari angka real y dan n merupakan angka minimum.

3.3 Harga Premi pada Kontrak

Bacinello (2003) menentukan nilai tunai (wajar) dari asuransi jiwa

endowmen dengan kontrak partisipasi yang mengandung opsi surrender yang

dibedakan atas tiga bagian. Dengan demikian harga premi dengan opsi surrender

pada kontrak partisipasi asuransi jiwa endowmen dibagi atas tiga bagian, yaitu:

1. Harga premi pada kontrak dasar.

2. Harga premi pada kontrak partisipasi nonsurrenderable.

3. Harga premi pada keseluruhan kontrak.

3.3.1 Harga Premi pada Kontrak Dasar

Kontrak dasar pada polis partisipasi asuransi jiwa endowmen merupakan

kontrak tanpa keuntungan dan tanpa surrender. Nilai kontrak ditentukan dengan

tipe Eropa, yang hanya dapat dieksekusi pada waktu jatuh tempo perjanjian.

Pada kontrak dasar polis endowmen, benefit adalah konstan dan premi

dinotasikan dengan . Berdasarkan persamaan (3.5) premi yang dibayarkan

pemegang polis adalah:

:

:

∑ |

dengan adalah tingkat bunga pasar.

3.3.2 Harga Premi pada Kontrak Partisipasi Nonsurrenderable

Kontrak partisipasi nonsurrenderable pada asuransi jiwa endowmen

merupakan kontrak dengan keuntungan dan tanpa surrender, yang nilainya

ditentukan dengan tipe Eropa dan hanya dapat dieksekusi pada waktu jatuh tempo

perjanjian.

Pada kontrak partisipasi nonsurrenderable, benefit yang dibayarkan oleh

perusahaan asuransi mengalami perubahan setiap tahun. Nilai benefit pada waktu

dinotasikan dengan dan nilainya adalah:

untuk ,

untuk (3.16) dengan adalah nilai harapan dari pembayaran benefit.

Harga premi awal pada kontrak partisipasi nonsurrenderable ditentukan

untuk dua kasus, yaitu harga premi jika besarnya premi dan benefit mengalami

perubahan tiap tahun dengan nilai penyesuaiannya sama dan harga premi jika

benefit mengalami perubahan sedangkan besarnya premi tiap tahun konstan.

1. Harga Premi Awal jika Besarnya Premi dan Benefit Mengalami

Perubahan Tiap Tahun dengan Nilai Penyesuaian Sama

Nilai penyesuaian yang sama pada kontrak partisipasi nonsurrenderable

adalah . Dengan menggunakan persamaan (3.9) diperoleh:

…

. .

Substitusikan persamaan (3.17) pada persamaan (3.16), maka diperoleh nilai

. .

Berdasarkan persamaan (3.14), dengan nilai untuk , , … , yang menyebar identik maka didefinisikan nilai ζ ∑ ζ . Selanjutnya

substitusikan nilai ζ pada persamaan (3.18) sehingga diperoleh:

ζ

ζ ζ , , , … , . .

Jika benefit mengalami perubahan setiap tahun, maka nilai tunai (wajar)

asuransi jiwa endowmen disesuaikan dengan nilai benefit. Berdasarkan persamaan

(3.19) maka diperoleh nilai tunai asuransi sebagai berikut:

:

|

|

ζ ζ | ζ ζ

ζ ζ | ζ

ζ

ζ ζ

ζ ζ |

ζ : .

dengan ζ

ζ adalah tingkat suku bunga.

Pada kontrak partisipasi nonsurrenderable, premi tahunan dinotasikan

dengan . Dengan menggunakan persamaan (3.9) dan nilai penyesuaian sama

( ) diperoleh besarnya premi sebagai berikut:

…

, , , … , . .

Berdasarkan persamaan (3.14), (3.16) dan (3.21), nilai premiadalah:

.

Dengan mensubstitusikan ζ , maka diperoleh nilai sebagai

berikut:

ζ

ζ

ζ ζ ζ

, , , … , . .

dengan ζ

Dengan menggunakan persamaan (3.22), maka diperoleh:

: .

Jika nilai tunai asuransi pada persamaan (3.20) sama dengan

: , maka

diperoleh:

ζ : :

ζ :

:

ζ :

ζ

∑ |

∑ . .

2. Harga Premi Awal Jika Benefit Mengalami Perubahan Tiap Tahun dan

Besarnya Premi Konstan

Pada kasus besarnya premi konstan maka benefit adalah:

, , , … ,

dengan . .

(Bukti: lihat lampiran 1 sub 1.1)

Pada kontrak partisipasi nonsurrenderable, jika premi tahunan konstan

( ) maka nilai benefit pada waktu 0 sebagai berikut:

, , … , . (3.25) (Bukti: lihat lampiran 1 sub 1.2).

Berdasarkan persamaan (3.25), maka diperoleh nilai wajar asuransi jiwa

endowmen sebagai berikut:

: |

|

ζ ζ

ζ ζ

|

ζ | ζ

ζ | ζ

|

ζ : ζ : : ,

dengan

: | . .

Harga premi pada kontrak partisipasi nonsurrenderable dinotasikan dengan

dan dengan menggunakan persamaan (3.26) diperoleh nilainya sebagai

berikut:

:

:

ζ : ζ : :

ζ :

:

ζ : :

:

ζ :

:

ζ :

ζ

ζ :

:

ζ :

:

: ζ :

ζ :

ζ

: ζ :

ζ : . .

Berdasarkan persamaan (3.15) dan (3.26) maka diperoleh premi partisipasi

sebagai berikut:

∑ |

∑ ζ

∑ |

ζ ∑

ζ ∑ |

ζ ∑ . .

3.3.3 Harga Premi pada Keseluruhan Kontrak

Kontrak keseluruhan adalah kontrak yang memberikan keuntungan dan

memberikan hak surrender, yang nilainya ditentukan dengan tipe Amerika dan

dapat dieksekusi kapan saja selama kontrak atau pada waktu jatuh tempo.

Pada kontrak partisipasi asuransi jiwa endowmen yang mengandung opsi

surrender, terdapat beberapa nilai, yaitu nilai surrender, nilai lanjutan

(continuation), nilai kontrak keseluruhan dan besarnya premi pada keseluruhan

kontrak.

1. Nilai Surrender

Nilai surrender pada kontrak partisipasi asuransi jiwa endowmen yang

tidak melanjutkan kontrak. Nilai surrender pada keseluruhan kontrak dinotasikan

dengan , yang nilainya diberikan oleh:

, ,

, , , … , , .

dengan adalah tingkat diskon tahunan.

Nilai surrender pada waktu t diberikan oleh perusahaan asuransi bergantung

pada benefit , yang didiskon dari saat jatuh tempo untuk tanggal surrender

dengan nilai . Kontrak surrender dimulai pada tahun kedua, yaitu setelah

pemegang polis membayarkan premi tahunan yang ketiga.

2. Nilai Lanjutan (Continuation)

Pada keseluruhan kontrak, jika pemegang polis tidak menggunakan hak

surrender maka kontrak dilanjutkan, yang nilainya dinotasikan dengan dengan

, , … , . Pada waktu nilai lanjutan dari kontrak adalah:

, (3.30) dengan adalah tingkat suku bunga pasar, adalah benefit pada waktu T dan

adalah harga premi pada waktu .

Polis partisipasi asuransi jiwa endowmen yang mengandung opsi surrender,

alur kontraknya membentuk binomial tree yang recombining dan nilainya

ditentukan dengan prosedur mundur yang dimulai dari waktu . Pada simpul

K dari tree, nilai lanjutannya dinotasikan dengan yang nilainya

sebagai berikut:

,

, , , … , , (3.31)

dengan = nilai lanjutan pada waktu t di simpul K,

= benefit pada waktu t + 1 di simpul K,

= nilai keseluruhan kontrak pada waktu t + 1 di simpul K ketika

= nilai keseluruhan kontrak pada waktu t + 1 di simpul K ketika

(dengan peluang ∑ ),

= premi pada waktu t di simpul K,

= peluang seseorang berumur meninggal dalam waktu 1 tahun,

= peluang seseorang berumur masih hidup selama

1 tahun.

Nilai lanjutan pada merupakan perbedaan antara harapan risiko

netral dari keuntungan terakhir yang didiskon untuk satu tahun dengan nilai bebas

risiko, dan premi tahunan. Jika pemegang polis meninggal dunia maka akan

menerima benefit atau jika masih hidup pemegang polis akan diberi hak atas nilai

total kontrak yang sama dengan .

3. Nilai Keseluruhan Kontrak

Nilai keseluruhan kontrak dinotasikan dengan untuk , , … , . Pada waktu nilai keseluruhan kontrak adalah:

, ,

dengan adalah nilai surrender pada waktu .

Pada simpul K dari tree, nilai kontrak dinotasikan dengan dan nilainya

adalah:

, , , , … ,

dengan adalah nilai surrender.

4. Harga Premi pada Keseluruhan Kontrak

Harga premi awal pada keseluruhan kontrak bergantung pada nilai

keseluruhan kontrak. Jika nilai lanjutan lebih besar daripada nilai surrender, maka

nilai keseluruhan kontrak sama dengan nilai lanjutan. Jika sebaliknya, nilai

surrender yang lebih besar, maka nilai keseluruhan kontrak sama dengan nilai

surrender. Dalam hal ini harga premi awal didefinisikan sebagai berikut:

.

Pada waktu , jika nilai kontrak bernilai wajar maka kewajiban perusahaan

asuransi sama dengan kewajiban pemegang polis. Dengan demikian keseluruhan

. .

Berdasarkan persamaan (3.31), nilai lanjutan awal (t = 0) adalah sebagai

berikut:

, .

dengan , , , … , adalah nilai kontrak keseluruhan dalam setiap simpul pada waktu .

Berdasarkan persamaan (3.32) dan (3.33), harga premi awal pada

keseluruhan kontrak asuransi jiwa diperoleh sebagai berikut:

. .

Misalkan selama kontrak nilai surrender lebih kecil daripada nilai lanjutan,

maka pemegang polis tidak menggunakan hak surrender, sehingga besarnya

premi yang dibayarkan pada perusahaan asuransi sama dengan besarnya premi

PENGHITUNGAN NUMERIK

Pada bab sebelumnya telah diuraikan rumusan untuk menetapkan harga

premi pada kontrak partisipasi asuransi jiwa endowmen yang mengandung opsi

surrender. Untuk melakukan penghitungan numerik mengenai besarnya premi

yang dibayarkan pemegang polis pada perusahaan asuransi jiwa, dilakukan

dengan menggunakan software Mathematica 7.0.

4.1 Prosedur Penghitungan

Untuk menentukan besarnya premi yang dibayarkan oleh tertanggung

kepada perusahaan asuransi, ditentukan dengan tiga bagian, yaitu premi dasar

(tanpa keuntungan dan tanpa surrender), premi tanpa surrender dan premi dengan

keuntungan (opsi bonus) dan opsi surrender. Premi dasar ( ) ditentukan

dengan menggunakan persamaan (3.15), premi partisipasi tanpa surrender ( )

menggunakan persamaan (3.23) jika besarnya premi dan benefit mengalami

perubahan, persamaan (3.27) apabila premi konstan ( ) dan premi dengan

opsi bonus dan opsi surrender menggunakan persamaan (3.34). Harga premi

dengan suku bunga i ( ) ditentukan dengan menggunakan persamaan (3.4).

Dalam melakukan penghitungan numerik untuk menentukan besarnya

premi, ditetapkan beberapa nilai, yaitu suku bunga jaminan minimum i = 0.06,

suku bunga pasar r = 0.11, koefisien partisipasi = 0.45, volatilitas = 0.325, =

0.065, peluang kematian diambil dari data tabel hidup (life table) negara Amerika,

kontrak asuransi jiwa T = 10 tahun, N = 12 adalah jumlah bulan dalam 1 tahun

dan benefit awal sebesar 1 juta rupiah. Opsi bonus adalah perbedaan antara

premi partisipasi nonsurrenderable dengan premi dasar, sedangkan opsi surrender

merupakan selisih antara premi keseluruhan (dengan opsi bonus dan opsi

surrender) dan premi partisipasi nonsurrenderable.

Untuk tabel pertama ditentukan besarnya premi awal pada peserta asuransi

jiwa yang berumur antara 40 dan 60, sedangkan tabel selanjutnya khusus bagi

4.2 Hasil Penghitungan Numerik

Hasil yang ditampilkan oleh Mathematica disusun kembali dalam workseet

pada software Excel. Hasil penghitungan besarnya premi awal asuransi jiwa

endowmen dengan kontrak partisipasi yang mengandung opsi surrender dapat

[image:50.612.130.499.217.535.2]dilihat pada tabel dan gambar berikut.

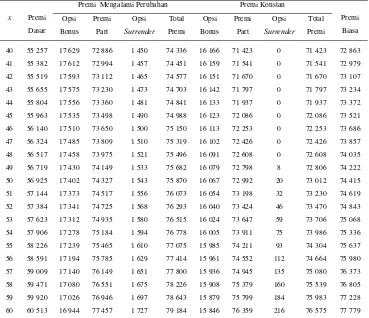

Tabel 1 Besarnya premi awal asuransi jiwa endowmen dengan kontrak partisipasi yang mengandung opsi surrender berdasarkan usia pemegang polis

x Premi

Dasar

Premi Mengalami Perubahan Premi Konstan

Premi Biasa Opsi Bonus Premi Part Opsi Surrender Total Premi Opsi Bonus Premi Part Opsi Surrender Total Premi

40 55 257 17 629 72 886 1 450 74 336 16 166 71 423 0 71 423 72 863

41 55 382 17 612 72 994 1 457 74 451 16 159 71 541 0 71 541 72 979

42 55 519 17 593 73 112 1 465 74 577 16 151 71 670 0 71 670 73 107

43 55 655 17 575 73 230 1 473 74 703 16 142 71 797 0 71 797 73 234

44 55 804 17 556 73 360 1 481 74 841 16 133 71 937 0 71 937 73 372

45 55 963 17 535 73 498 1 490 74 988 16 123 72 086 0 72 086 73 521

46 56 140 17 510 73 650 1 500 75 150 16 113 72 253 0 72 253 73 686

47 56 324 17 485 73 809 1 510 75 319 16 102 72 426 0 72 426 73 857

48 56 517 17 458 73 975 1 521 75 496 16 091 72 608 0 72 608 74 035

49 56 719 17 430 74 149 1 533 75 682 16 079 72 798 8 72 806 74 222

50 56 925 17 402 74 327 1 543 75 870 16 067 72 992 20 73 012 74 415

51 57 144 17 373 74 517 1 556 76 073 16 054 73 198 32 73 230 74 619

52 57 384 17 341 74 725 1 568 76 293 16 040 73 424 46 73 470 74 843

53 57 623 17 312 74 935 1 580 76 515 16 024 73 647 59 73 706 75 068

54 57 906 17 278 75 184 1 594 76 778 16 005 73 911 75 73 986 75 336

55 58 226 17 239 75 465 1 610 77 075 15 985 74 211 93 74 304 75 637

56 58 591 17 194 75 785 1 629 77 414 15 961 74 552 112 74 664 75 980

57 59 009 17 140 76 149 1 651 77 800 15 936 74 945 135 75 080 76 373

58 59 471 17 080 76 551 1 675 78 226 15 908 75 379 160 75 539 76 805

59 59 920 17 026 76 946 1 697 78 643 15 879 75 799 184 75 983 77 228

60 60 513 16 944 77 457 1 727 79 184 15 846 76 359 216 76 575 77 779

Keterangan: Premi Dasar = premi yang dihitung dengan menggunakan persamaan

(3.15) dan suku bunga r, Premi Part = premi partisipasi, Total Premi adalah

jumlah semua premi (premi dasar, premi untuk opsi bonus, premi partisipasi dan

premi untuk opsi surrender) dan Premi Biasa adalah premi yang ditentukan

Gambar 1 Besarnya premi awal asuransi jiwa endowmen dengan kontrak

partisipasi yang mengandung opsi surrender berdasarkan usia

pemegang polis.

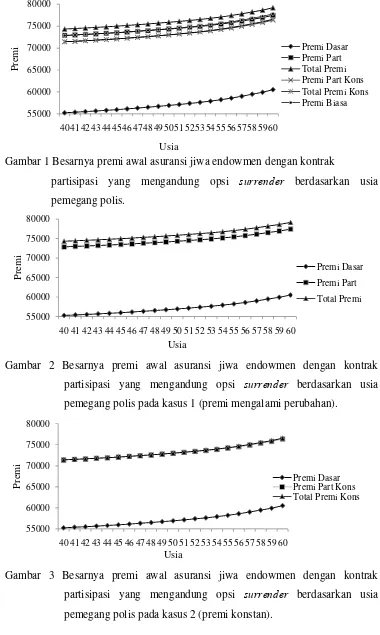

Gambar 2 Besarnya premi awal asuransi jiwa endowmen dengan kontrak

partisipasi yang mengandung opsi surrender berdasarkan usia

pemegang polis pada kasus 1 (premi mengalami perubahan).

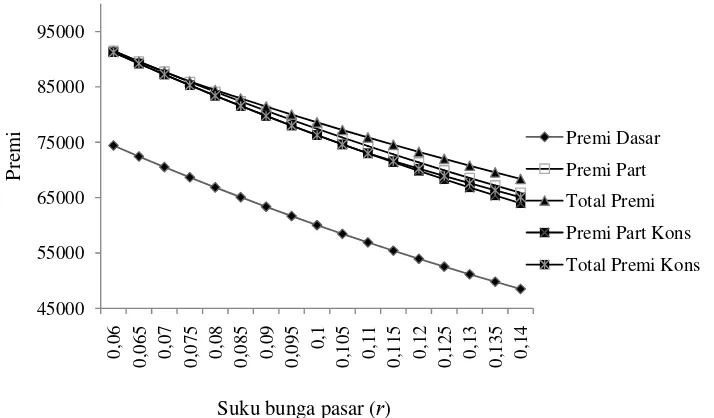

Gambar 3 Besarnya premi awal asuransi jiwa endowmen dengan kontrak

partisipasi yang mengandung opsi surrender berdasarkan usia

pemegang polis pada kasus 2 (premi konstan). 55000

60000 65000 70000 75000 80000

40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60

Prem

i

Usia

Premi Dasar Premi Part Total Premi Premi Part Kons Total Premi Kons Premi Biasa

55000 60000 65000 70000 75000 80000

40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60

Prem

i

Usia

Premi Dasar

Premi Part

Total Premi

55000 60000 65000 70000 75000 80000

40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60

Prem

i

Usia

[image:51.612.137.498.87.218.2]

Tabel 2 Besarnya premi awal asuransi jiwa endowmen dengan kontrak partisipasi

yang mengandung opsi surrender berdasarkan suku bunga r untuk

pemegang polis yang berusia 50 tahun

r Premi Dasar

Premi Mengalami Perubahan Premi Konstan

Opsi Bonus Premi Part Opsi Surrender Total Premi Opsi Bonus Premi Part Opsi Surrender Total Premi

0.060 74 415 17 090 91 505 0 91 505 16 835 91 250 0 91 250

0.065 72 447 17 145 89 592 0 89 592 16 773 89 220 0 89 220

0.070 70 531 17 194 87 725 0 87 725 16 708 87 239 0 87 239

0.075 68 665 17 238 85 903 70 85 973 16 639 85 304 0 85 304

0.080 66 848 17 277 84 125 305 84 430 16 566 83 414 0 83 414 0.085 65 080 17 310 82 390 531 82 921 16 490 81 570 0 81 570 0.090 63 359 17 338 80 697 749 81 446 16 411 79 770 0 79 770 0.095 61 684 17 362 79 046 959 80 005 16 329 78 013 0 78 013 0.100 60 054 17 380 77 434 1 162 78 596 16 245 76 299 0 76 299 0.105 58 468 17 394 75 862 1 356 77 218 16 157 74 625 0 74 625 0.110 56 925 17 402 74 327 1 544 75 871 16 067 72 992 20 73 012 0.115 55 424 17 406 72 830 1 724 74 554 15 974 71 398 216 71 614 0.120 53 963 17 406 71 369 1 897 73 266 15 879 69 842 406 70 248 0.125 52 542 17 401 69 943 2 064 72 007 15 782 68 324 587 68 911 0.130 51 160 17 392 68 552 2 224 70 776 15 683 66 843 762 67 605 0.135 49 816 17 379 67 195 2 377 69 572 15 581 65 397 930 66 327 0.140 48 509 17 361 65 870 2 525 68 395 15 478 63 987 1 091 65 078

Keterangan: berdasarkan tabel 1, pemegang polis yang berusia 50 tahun besar

premi biasanya = Rp74 415.00.

Gambar 4 Besarnya premi awal asuransi jiwa endowmen dengan kontrak

partisipasi yang mengandung opsi surrender berdasarkan suku bunga

r untuk pemegang polis yang berusia 50 tahun. 45000 55000 65000 75000 85000 95000

0,06 0,065 0,07 0,075 0,08 0,085 0,09 0,095 0,1 0,105 0,11 0,115 0,12 0,125 0,13 0,135 0,14

Prem

i

Suku bunga pasar (r)

Premi Dasar

Premi Part

Total Premi

Premi Part Kons

[image:52.612.140.497.414.623.2]

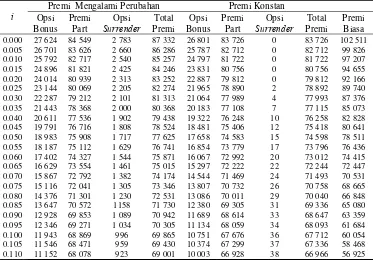

Tabel 3 Besarnya premi awal asuransi jiwa endowmen dengan kontrak partisipasi

yang mengandung opsi surrender berdasarkan suku bunga i untuk

pemegang polis yang berusia 50 tahun

i

Premi Mengalami Perubahan Premi Konstan

Opsi Bonus Premi Part Opsi Surrender Total Premi Opsi Bonus Premi Part Opsi Surrender Total Premi Premi Biasa

0.000 27 624 84 549 2 783 87 332 26 801 83 726 0 83 726 102 511

0.005 26 701 83 626 2 660 86 286 25 787 82 712 0 82 712 99 826

0.010 25 792 82 717 2 540 85 257 24 797 81 722 0 81 722 97 207

0.015 24 896 81 821 2 425 84 246 23 831 80 756 0 80 756 94 655

0.020 24 014 80 939 2 313 83 252 22 887 79 812 0 79 812 92 166

0.025 23 144 80 069 2 205 82 274 21 965 78 890 2 78 892 89 740

0.030 22 287 79 212 2 101 81 313 21 064 77 989 4 77 993 87 376

0.035 21 443 78 368 2 000 80 368 20 183 77 108 7 77 115 85 073

0.040 20 611 77 536 1 902 79 438 19 322 76 248 10 76 258 82 828

0.045 19 791 76 716 1 808 78 524 18 481 75 406 12 75 418 80 641

0.050 18 983 75 908 1 717 77 625 17 658 74 583 15 74 598 78 511

0.055 18 187 75 112 1 629 76 741 16 854 73 779 17 73 796 76 436

0.060 17 402 74 327 1 544 75 871 16 067 72 992 20 73 012 74 415

0.065 16 629 73 554 1 461 75 015 15 297 72 222 22 72 244 72 447

0.070 15 867 72 792 1 382 74 174 14 544 71 469 24 71 493 70 531

0.075 15 116 72 041 1 305 73 346 13 807 70 732 26 70 758 68 665

0.080 14 376 71 301 1 230 72 531 13 086 70 011 29 70 040 66 848

0.085 13 647 70 572 1158 71 730 12 380 69 305 31 69 336 65 080

0.090 12 928 69 853 1 089 70 942 11 689 68 614 33 68 647 63 359

0.095 12 346 69 271 1 034 70 305 11 134 68 059 34 68 093 61 684

0.100 11 943 68 869 996 69 865 10 751 67 676 36 67 712 60 054

0.105 11 546 68 471 959 69 430 10 374 67 299 37 67 336 58 468

0.110 11 152 68 078 923 69 001 10 003 66 928 38 66 966 56 925

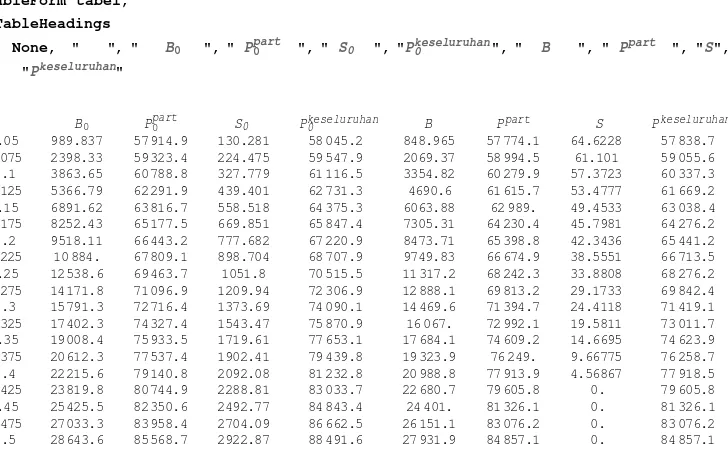

[image:53.612.146.490.437.631.2]Keterangan: Premi dasar untuk pemegang polis berusia 50 tahun = Rp56 925.00.

Gambar 5 Besarnya premi awal asuransi jiwa endowmen dengan kontrak

partisipasi yang mengandung opsi surrender berdasarkan suku bunga

i untuk pemegang polis yang berusia 50 tahun. 55000 60000 65000 70000 75000 80000 85000 90000 95000 100000 105000 Pr emi

Suku bunga i

Premi Part

Total Premi

Premi Part Kons

Total Premi Kons

Tabel 4 Besarnya premi awal asuransi jiwa endowmen dengan kontrak partisipasi

yang mengandung opsi surrender berdasarkan koefisien partisipasi

untuk pemegang polis yang berusia 50 tahun

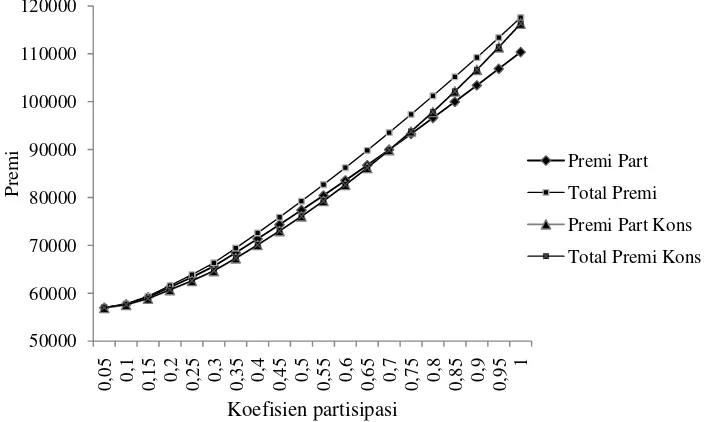

η Premi Mengalami Perubahan Premi Konstan

Opsi Bonus Premi Part Opsi Surrender Total Premi Opsi Bonus Premi Part Opsi Surrender Total Premi

0.05 27 56 952 69 57 020 23 56 948 67 57 015

0.10 740 57 666 114 57 780 634 57 559 65 57 625

0.15 2 226 59 152 213 59 364 1 920 58 845 62 58 906

0.20 4 307 61 232 360 61 592 3 747 60 672 56 60 728

0.25 6 428 63 353 522 63 875 5 644 62 569 51 62 620

0.30 8 705 65 630 708 66 338 7 721 64 646 45 64 691

0.35 11 541 68 467 959 69 425 10 370 67 295 37 67 331

0.40 14 441 71 366 1 237 72 603 13 149 70 074 28 70 103

0.45 17 402 74 327 1 543 75 871 16 067 72 992 20 73 012

0.50 20 423 77 348 1 880 79 229 19 129 76 054 10 76 064

0.55 23 501 80 426 2 249 82 675 22 343 79 268 0 79 268

0.60 26 635 83 560 2 651 86 211 25 715 82 640 0 82 640

0.65 29 822 86 747 3 087 89 834 29 253 86 178 0 86 178

0.70 33 059 89 984 3 560 93 544 32 965 89 890 0 89 890

0.75 36 346 93 271 4 070 97 341 36 859 93 784 0 93 785

0.80 39 679 96 604 4 618 101 222 40 944 97 869 0 97 870

0.85 43 056 99 981 5 207 105 187 45 229 102 154 0 102 154

0.90 46 474 103 399 5 837 109 236 49 722 106 647 0 106 648

0.95 49 932 106 857 6 509 113 366 54 434 111 359 0 111 359

1.00 53 426 110 351 7 225 117 576 59 374 116 299 0 116 299

Keterangan: Premi dasar untuk pemegang polis berusia 50 tahun = Rp56 925.00 dan premi hitung = Rp74 415.00.

Gambar 6 Besarnya premi awal asuransi jiwa endowmen dengan kontrak

partisipasi yang mengandung opsi surrender berdasarkan koefisien

partisipasi untuk pemegang polis yang berusia 50 tahun. 50000 60000 70000 80000 90000 100000 110000 120000

0,05 0,1 0,15 0,2 0,25 0,3 0,35 0,4 0,45 0,5 0,55 0,6 0,65 0,7 0,75 0,8 0,85 0,9 0,95

1 Prem i Koefisien partisipasi Premi Part Total Premi

Premi Part Kons

[image:54.612.140.494.427.638.2]

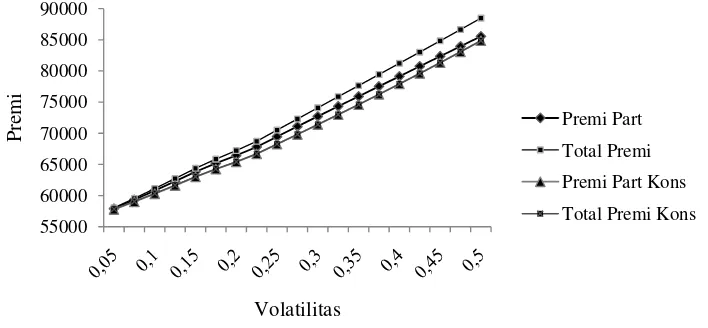

Tabel 5 Besarnya premi awal asuransi jiwa endowmen dengan kontrak partisipasi

yang mengandung opsi surrender berdasarkan volatilitas untuk

pemegang polis yang berusia 50 tahun

σ

Premi Mengalami Perubahan Premi Konstan

Opsi Bonus Premi Part Opsi Surrender Total Premi Opsi Bonus Premi Part Opsi Surrender Total Premi

0.050 990 57 915 130 58 045 849 57 774 65 57 839

0.075 2 398 59 323 224 59 547 2 069 58 995 61 59 056

0.100 3 864 60 789 328 61 117 3 355 60 280 57 60 337

0.125 5 367 62 292 439 62 731 4 691 61 616 53 61 669

0.150 6 892 63 817 559 64 376 6 064 62 989 49 63 038

0.175 8 252 65 178 670 65 848 7 305 64 230 46 64 276

0.200 9 518 66 443 778 67 221 8 474 65 399 42 65 441

0.225 10 884 67 809 899 68 708 9 750 66 675 39 66 714

0.250 12 539 69 464 1 052 70 516 11 317 68 242 34 68 276

0.275 14 172 71 097 1 210 72 307 12 888 69 813 29 69 842

0.300 15 791 72 716 1 374 74 090 14 470 71 395 24 71 419

0.325 17 402 74 327 1 544 75 871 16 067 72 992 20 73 012

0.350 19 008 75 934 1 720 77 654 17 684 74 609 15 74 624

0.375 20 612 77 537 1 902 79 439 19 324 76 249 10 76 259

0.400 22 216 79 141 2 092 81 233 20 989 77 914 5 77 919

0.425 23 820 80 745 2 289 83 034 22 681 79 606 0 79 606

0.450 25 426 82 351 2 493 84 844 24 401 81 326 0 81 326

0.475 27 033 83 958 2 704 86 662 26 151 83 076 0 83 076

0.500 28 644 85 569 2 923 88 492 27 932 84 857 0 84 857

Keterangan: Premi dasar untuk pemegang polis berusia 50 tahun =Rp56 925.00 dan premi hitung = Rp74 415.00

Gambar 7 Besarnya premi awal asuransi jiwa endowmen dengan kontrak

partisipasi yang mengandung opsi surrender berdasarkan volatilitas

untuk pemegang polis yang berusia 50 tahun. 55000 60000 65000 70000 75000 80000 85000 90000 Prem i Volatilitas Premi Part Total Premi

Premi Part Kons

[image:55.612.146.500.470.634.2]

Tabel 6 Besarnya premi awal asuransi jiwa endowmen dengan kontrak partisipasi

yang mengandung opsi surrender berdasarkan untuk pemegang polis

yang berusia 50 tahun

ρ

Premi Mengalami Perubahan Premi Konstan Opsi Surrender Total Premi Opsi Surrender Total Premi

0.000 6 127 80 454 4 400 77 392

0.005 5 753 80 081 4 043 77 035

0.010 5 384 79 711 3 689 76 681

0.015 5 017 79 345 3 339 76 331

0.020 4 655 78 982 2 993 75 985

0.025 4 295 78 623 2 650 75 642

0.030 3 940 78 267 2 310 75 302

0.035 3 587 77 915 1 973 74 965

0.040 3 239 77 566 1 640 74 632

0.045 2 893 77 221 1 309 74 301

0.050 2 551 76 878 982 73 974

0.055 2 212 76 539 658 73 650

0.060 1 876 76 204 338 73 330

0.065 1 544 75 871 20 73 012

0.070 1 214 75 541 0 72 992

0.075 888 75 215 0 72 992

0.080 564 74 892 0 72 992

0.085 244 74 571 0 72 992

0.090 0 74 327 0 72 992

0.095 0 74 327 0 72 992

0.100 0 74 327 0 72 992

0.105 0 74 327 0 72 992

0.110 0 74 327 0 72 992

Gambar 8 Besarnya premi awal asuransi jiwa endowmen dengan kontrak

partisipasi yang mengandung opsi surrender berdasarkan untuk

pemegang polis yang berusia 50 tahun.

4.3 Analisis Hasil Penghitungan

Dengan memperhatikan hasil penghitungan numerik besarnya premi

asuransi jiwa endowmen dengan kontrak partisipasi yang mengandung opsi

surrender yang disajikan dalam setiap tabel dan gambar, menunjukkan bahwa:

1. Harga premi pada kasus premi mengalami perubahan tiap tahun lebih besar

daripada kasus premi konstan.

2. Jika suku bunga semakin besar (meningkat) maka besarnya premi semakin

kecil (menurun).

3. Jika umur pemegang polis, koefisien partisipasi dan volatilitas semakin besar

(meningkat) maka premi semakin besar (meningkat). 72000

74000 76000 78000 80000 82000

Prem

i

Suku bunga ρ

Total Premi

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan hasil penelitian dapat disimpulkan bahwa:

1. Pada asuransi jiwa endowmen dengan kontrak partisipasi yang mengandung

opsi surrender, premi yang dibayarkan oleh pemegang polis dalam kasus

premi mengalami perubahan lebih besar daripada kasus premi konstan.

2. Pada asuransi jiwa endowmen dengan kontrak partisipasi yang mengandung

opsi surrender, jika suku bunga semakin besar (meningkat) maka besarnya

premi semakin kecil (menurun).

3. Pada asuransi jiwa endowmen dengan kontrak partisipasi yang mengandung

opsi surrender, jika umur pemegang polis, koefisien partisipasi dan volatilitas

semakin besar (meningkat) maka premi semakin besar (meningkat).

5.2 Saran

Asuransi jiwa endowmen dengan kontr