PENGEMBANGAN KEBIJAKAN ASURANSI LINGKUNGAN DALAM MENUNJANG PENGELOLAAN PERTAMBANGAN EMAS

BERKELANJUTAN DI KABUPATEN TANGGAMUS PROVINSI LAMPUNG

Oleh

TOTO GUNARTO P 062059364

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

2010

PERNYATAAN MENGENAI DISERTASI DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa disertasi yang berjudul

Pengembangan Kebijakan Asuransi Lingkungan Dalam Menunjang Pengelolaan Pertambangan Emas Berkelanjutan di Kabupaten Tanggamus Provinsi Lampung adalah karya saya sendiri dengan arahan komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada

perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip

dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian

akhir disertasi ini.

Bogor, April 2010

Pengembangan Kebijakan Asuransi Lingkungan Dalam Menunjang Pengelolaan Pertambangan Emas Berkelanjutan

di Kabupaten Tanggamus Provinsi Lampung

Oleh

TOTO GUNARTO P 062059364

Disertasi

Sebagai salah satu syarat untuk memperoleh gelar

Doktor

pada Program Studi Pengelolaan Sumberdaya Alam dan Lingkungan

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

ABSTRACT

TOTO GUNARTO. Environmental Insurance Development to Support Sustainable Gold Mining in Tanggamus District Province of

Lampung. Under supervision of DUDUNG DARUSMAN as promotor and

SURJONO H. SUTJAHJO and HIKMAT RAMDAN as co promotor.

Environmental risks of gold mining can be occurred by tort, dereliction and negligence at uncertain time and has potential damages to the environment and community health. The estimate value of environmental risk at the reseacrh area during exploitation time (13 years) are Rp. 12.562.859.750,- which be equial to the total expectation loss with the pure premium value was Rp. 676.461.679 per year. If the asurance management cost was 30% of the pure premium value, then the premium value must be payed per year was Rp. 966.373.827,- Because of the value of premium is under the earned production value (Rp35.496.329.077.- per year), so the environmental insurance was feasible economically. By the environmenral insurance, the corporate will earn bigger benefits during it’s exploitation, because the liabiilty fund was provided by the third party namely the insurance company. In Indonesia, The Act which regulate the environmental protection and management, and the act of minerals and coal mining was good enough as law base in developing the environmental insurance. In addition, the environmental insurance as environmental economic instrument is expected to be more effective than the command and control policy instrument in supporting sustainable gold mining.

RINGKASAN

Kegiatan usaha pertambangan emas yang secara ekonomi menguntungkan di dalam proses produksinya memiliki resiko lingkungan yang merugikan secara ekonomi, ekologis, dan sosial. Resiko lingkungan yang terjadi dalam ketidakpastian (uncertainity) dan bersifat merugikan perlu dihindari. Upaya menghindari resiko dapat dilakukan dengan dua pendekatan, yaitu (a) menghindari kesalahan, kelalaian, dan kealpaan dalam proses pertambangan yang menyebabkan resiko lingkungan; atau (b) melimpahkan resiko kepada pihak lain di luar pelaku usaha melalui asuransi atau pertanggungan (liability) resiko. Pertanggungan resiko akibat kegiatan pertambangan yang berpotensi menimbulkan kerugian ekonomi besar kepada lembaga asuransi merupakan pilihan yang rasional bagi pelaku usaha berskala besar seperti pertambangan emas. Asuransi lingkungan berperan untuk mengurangi resiko lingkungan dan meningkatkan keberlanjutan pembangunan.

Asuransi dapat meningkatkan alokasi efektif dari biaya kerusakan lingkungan dan menyediakan insentif untuk menghalangi perilaku yang tidak bertanggungjawab terhadap lingkungan. Asuransi penting agar kegiatan ekonomi berjalan, dimana tanpa asuransi kegiatan bisnis dan individu umumnya tidak akan mau mengambil resiko dan melindungi aset-asetnya. Asuransi mendorong pelaku ekonomi untuk mendapatkan aset dan menginvestasikannya untuk masa depan, serta memungkinkan bagi korban terasuransi untuk mendapatkan perlindungan finansial apabila terjadi kecelakaan.

dijadikan lokasi penelitian berada di Pekon Sidoharjo Kecamatan Kelumbayan Kabupaten Tanggamus.

Hasil penelitian menunjukkan bahwa kegiatan pertambangan emas memiliki resiko terhadap lingkungan, terutama pencemaran terhadap air permukaan dan gangguan kesehatan masyarakat. Kondisi Sungai Napal yang berada di hulu sungai dan langsung berbatasan dengan daerah tangkapan airnya, tetapi kualitas airnya masuk Air Golongan II menunjukkan bahwa air sungai tersebut mengalami pencemaran. Hasil analisis kualitas air di empat titik pengamatan menunjukkan bahwa air sungai yang berada di sekitar lokasi pertambangan emas PT NUP tercemar sedang. Estimasi nilai total resiko lingkungan akibat kegiatan pertambangan emas di kawasan PT NUP sebesar Rp. 12.562.859.750,- diasumsikan merupakan nilai kerugian harapan total. Apabila peluang terjadinya kerusakan terhadap sumber air yang sekaligus berdampak terhadap gangguan kesehatan masyarakat sebesar 70% sesuai hasil riset EPA (1995), maka nilai kerugian harapan yang mungkin terjadi sebesar Rp. 8.794.001.825,- selama 13 tahun jangka waktu kegiatan pertambangan. Dengan jumlah masyarakat tertanggung yang potensial terkena dampak 1921 jiwa orang, maka nilai premi murni adalah Rp. 676.461.679 /tahun. Apabila biaya manajemen asuransi oleh perusahaan asuransi mencapai 30% dari nilai premi murni, maka premi yang harus dibayarkan per tahun adalah Rp. 966.373.827,- per tahun.

Peraturan perundang-undangan yang mengatur pertambangan mineral dan batubara, serta perlindungan dan pengelolaan lingkungan hidup secara sinergis mendorong berjalannya instrumen ekonomi lingkungan, termasuk asuransi lingkungan. Oleh karena itu asuransi lingkungan untuk mengendalikan resiko lingkungan akibat pertambangan cukup memiliki payung hukum dikembangkan dan diterapkan. Namun demikian di dalam tahap awal pengembangannya akan sangat dipengaruhi oleh adanya kebijakan dan kemauan politik (political will) pemerintah dan atau pemerintah daerah untuk memfasilitasinya. Dengan kebijakan dan kemauan politik yang kuat, maka asuransi lingkungan sebagai instrumen ekonomi lingkungan yang relatif baru dalam pengendalian resiko lingkungan hidup dapat dikembangkan dan diterapkan.

tentang wajibnya dilaksanakan instrumen ekonomi lingkungan telah ada, yaitu Undang-Undang Nomor 32 Tahun 2009 tentang Pengendalian dan Pengelolaan Lingkungan Hidup merupakan payung hukum untuk menyelenggarakan asuransi lingkungan.

Judul Disertasi : Pengembangan Kebijakan Asuransi Lingkungan Dalam Menunjang Pengelolaan Pertambangan Emas Berkelanjutan di Kabupaten Tanggamus Provinsi Lampung

Nama Mahasiswa

: Toto Gunarto

NRP : P 062059364

Program Studi : Pengelolaan Sumberdaya Alam dan Lingkungan

Menyetujui,

Komisi Pembimbing

Prof.Dr. Ir.Dudung Darusman, M.A. Ketua

Dr. Ir. Hikmat Ramdan, M.Si Anggota

Prof.Dr. Ir. Surjono H. Sutjahjo, MS Anggota

Mengetahui, Ketua Program Studi

Pengelolaan Sumberdaya Alam dan Lingkungan

Dekan Sekolah Pascasarjana Institut Pertanian Bogor

Prof.Dr. Ir. Surjono H. Sutjahjo, MS Prof. Dr. Ir. Khairil Anwar Notodiputro, MS

KATA PENGANTAR

Kegiatan pertambangan emas selain memberikan dampak positif terhadap pendapatan daerah dan nasional, juga memberikan resiko lingkungan yang merugikan secara ekonomi dan ekologis. Resiko lingkungan yang terjadi dalam ketidakpastian (uncertainty) dan bersifat merugikan perlu dihindari. Pertanggungan resiko akibat kegiatan pertambangan yang berpotensi menimbulkan kerugian ekonomi besar kepada lembaga asuransi merupakan pilihan yang rasional bagi pelaku usaha berskala besar seperti pertambangan emas. Asuransi lingkungan berperan untuk mengurangi resiko lingkungan dan menunjang pertambangan emas berkelanjutan. Penelitian ini secara umum bertujuan untuk mengkaji kemungkinan pengembangan asuransi lingkungan sebagai instrumen kebijakan ekonomi lingkungan untuk mengendalikan dampak negatif kegiatan pertambangan emas dan mendorong kegiatan pertambangan emas berkelanjutan di Kabupaten Tanggamus Provinsi Lampung. Implementasi asuransi lingkungan merupakan instrumen kebijakan ekonomi yang diharapkan dapat mengendalikan resiko lingkungan pertambangan emas dan mendorong meningkatnya kesadaran pelaku pertambangan untuk menerapkan sistem pertambangan berkelanjutan (sustainable mining). Sebagian dari disertasi ini telah dipublikasikan dalam jurnal ilmiah, yaitu : (a) artikel yang berjudul Prioritas Pengendalian Resiko Lingkungan dan Asuransi Lingkungan diterbitkan pada Jurnal Bisnis dan Manajemen, bulan Mei 2009,Volume 5 Nomor 3; serta (b) artikel yang berjudul Analisis Pengembangan Kelembagaan Asuransi Lingkungan diterbitkan pada Jurnal Bisnis dan Manajemen, bulan September 2009 Volume 6 Nomor 1.

Dr.Ir.Faiz Syuaib sebagai penguji luar komisi dalam ujian terbuka diucapkan terima kasih atas kesediaannya menjadi penguji.

Ucapan terima kasih pun disampaikan kepada istri dan anakku atas segala dukungannya selama penulis menempuh pendidikan doktor di IPB. Seluruh keluarga besar, khususnya kanda Dr.Ir,Budihardjo dan istri Dr,Ir.Diah Manohara yang telah banyak membantu selama penulis berada di Bogor dalam menempuh dan menyelesaikan studi. Selain kepada mereka yang disebutkan, penulis juga menyampaikan terima kasih kepada semua pihak yang selama ini telah banyak membantu dalam penyelesaian studi ini.

Penulis menyadari bahwa dalam penulisan disertasi ini masih terdapat kelemahan, sehingga saran dan koreksi yang konstruktif sangat diharapkan untuk kesempurnaan disertasi ini.

Bogor, April 2010

RIWAYAT HIDUP

Toto Gunarto. Dilahirkan di Telukbetung Bandarlampung pada tanggal 25 Maret 1956 sebagai anak keenam dari tiga belas bersaudara keluarga Sugiarto (alm) dan Karsiah (almh). Pendidikan yang ditempuh mulai dari Taman Kanak-Kanak sampai Sekolah Menengah Pertama di Yayasan Pendidikan Xaverius Teluk Betung dan Sekolah Menengah Atas (SMA) ditempuh di SMA Negeri 2 Tanjungkarang. Pendidikan sarjana (S-1) ditempuh di Fakultas Ekonomi Universitas Lampung. Pada tahun 1990 menyelesaikan pendidikan tingkat Magister (S-2) pada Program Studi Perencanaan Wilayah dan Pengembangan Pedesaan Program Pasca Sarjana Institut Pertanian Bogor (IPB) dengan biaya dari TMPD (Tim Manajemen Program Doktor). Pada tahun 2005 dengan biaya sendiri melanjutkan pendidikan tingkat doktor (S-3) pada Program Studi Pengelolaan Sumberdaya Alam Sekolah Pasca Sarjana IPB.

Karir sebagai staf pengajar dimulai sejak diterima sebagai dosen di Fakultas Ekonomi Universitas Lampung (Unila) pada tahun 1983. Pada tahun 1993 diberi kepercayaan sebagai Ketua Program Studi Diploma (D3) Koperasi pada Fakultas Ekonomi Unila. Pada tahun 1997 sampai dengan 2003 dipercaya sebagai Pembantu Dekan Bidang Akademik Fakultas Ekonomi Unila. Selanjutnya sejak tahun 2004 hingga saat ini dipercaya menjabat sebagai Dekan Fakultas Ekonomi Unila.

Daftar Isi

Halaman

Daftar Isi... i

Daftar Tabel ... v

Daftar Gambar ...vii

Daftar Lampiran ... viii

I. PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Kerangka Pemikiran... 5

1.3. Perumusan Masalah ... 7

1.4. Tujuan Penelitian ... 9

1.5. Manfaat Penelitian ... 10

1.6. Kebaruan (Novelty) ... 11

II. TINJAUAN PUSTAKA ... 12

2.1. Pengelolaan Sumberdaya Alam... 12

2.2. Pertambangan Berkelanjutan... 16

2.3. Resiko dan Asuransi Lingkungan... 23

III. METODE PENELITIAN ... 32

3.1. Tempat dan Waktu Penelitian ... 32

3.2. Rancangan Penelitian ... 32

3.2.1. Analisis Nilai Resiko Lingkungan Pertambangan Emas ... 32

3.2.1.1.Metode Pengumpulan Data... 32

3.2.1.2.Parameter yang Diamati ... 33

3.2.1.3.Metode Analisis Data ... 33

3.2.2. Analisis Kebijakan Asuransi Lingkungan ... 33

3.2.2.2.Parameter yang Diamati ... 34

3.2.2.3.Metode Analisis Data ... 34

3.2.3. Analisis Kelembagaan Pengembangan Asuransi Lingkungan ... 34

3.2.3.1.Metode Pengumpulan Data... 34

3.2.3.2.Parameter yang Diamati ... 35

3.2.3.3.Metode Analisis Data ... 35

3.2.4. Analisis Prioritas Kebijakan Asuransi Lingkungan... 36

3.2.4.1.Metode Pengumpulan Data... 36

3.2.4.2.Parameter yang Diamati ... 36

3.2.4.3.Metode Analisis Data ... 37

3.3. Definisi Operasional ... 37

IV. KEADAAN UMUM ... 40

4.1. Kondisi Umum Lokasi Penelitian... 40

4.2. Cadangan Emas Tertambang ... 41

4.3. Teknik Penambangan ... 41

V. ESTIMASI NILAI RESIKO LINGKUNGAN ... 46

KEGIATAN PERTAMBANGAN EMAS... 46

5.1. Pendahuluan ... 46

5.2. Metode Analisis Resiko Lingkungan Pertambangan Emas ... 47

a. Metode Pengumpulan Data... 47

b. Analisis Data ... 48

1) Pengambilan Sampel Kualitas Air Sungai ... 48

2) Estimasi Nilai Gangguan Ekosistem dan Kesehatan... 48

3) Perhitungan Premi Asuransi Lingkungan ... 50

5.3. Hasil dan Pembahasan Resiko Lingkungan Pertambangan Emas... 50

5.3.1. Analisis Kualitas Air Permukaan... 50

5.3.2. Nilai Resiko Kerusakan Lingkungan... 53

5.3.3. Estimasi Premi Asuransi Lingkungan ... 62

5.3.3. Kesimpulan... 64

VI. ANALISIS KEBIJAKAN DAN PERATURAN ... 65

PERUNDANG-UNDANGAN ASURANSI LINGKUNGAN HIDUP ... 65

6.1. Pendahuluan ... 65

6.2. Metode Analisis Kebijakan Asuransi Lingkungan... 67

6.2.1. Metode Pengumpulan Data... 67

6.2.2. Analisis Data ... 67

6.3. Hasil dan Pembahasan Kebijakan dan Perundang-Undangan Asuransi Lingkungan... 67

6.4.Kesimpulan ... 75

VII. ANALISIS PENGEMBANGAN KELEMBAGAAN ... 77

ASURANSI LINGKUNGAN ... 77

7.1. Pendahuluan ... 77

7.2. Metode Analisis Kelembagaan Asuransi Lingkungan ... 79

7.2.1. Metode Pengumpulan Data... 79

Pengembangan Asuransi Lingkungan... 83

7.4. Kesimpulan ... 97

VIII. PRIORITAS PENGENDALIAN RESIKO LINGKUNGAN ... 99

DAN ASURANSI LINGKUNGAN ... 99

8.1. Pendahuluan ... 99

8.2. Metode Analisis Prioritas Kebijakan Asuransi Lingkungan... 100

8.2. 1.Metode Pengumpulan Data... 100

8.2.2. Analisis Data ... 101

8.3. Hasil dan Pembahasan Pengembangan Kebijakan Asuransi Lingkungan... 101

8.4. Kesimpulan ... 107

IX. PEMBAHASAN UMUM... 108

X. REKOMENDASI KEBIJAKAN... 113

10.1. Kebijakan Umum... 113

10.2. Kebijakan Operasional ... 114

XI. KESIMPULAN DAN SARAN... 116

11.1. Kesimpulan ... 116

11.2. Saran... 117

DAFTAR PUSTAKA ... 118

Daftar Tabel

No Halaman

1. Frekuensi Terjadi Dampak Lingkungan

Akibat Pertambangan ... 18

2. Dampak Penting Kegiatan Penambangan (PT. NUP, 1996) ... 21

3. Skala Penilaian Perbandingan Pasangan (Saaty, 1993) ... 38

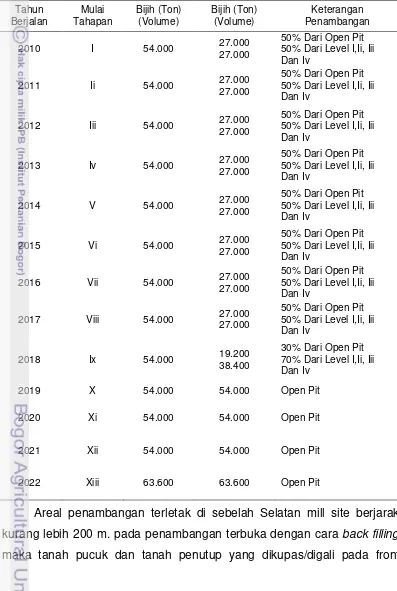

4. Rencana Produksi Penambangan Emas PT NUP... 42

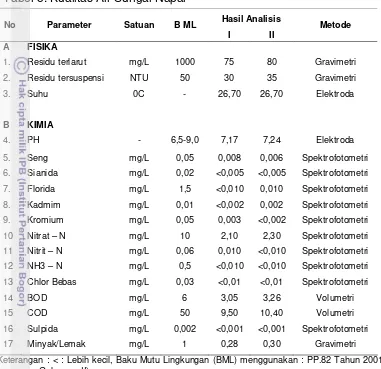

5. Kualitas Air Sungai Napal... 52

6. Hasil Analisis Keberadaan Plankton di Sekitar Lokasi Pertambangan Emas PT NUP... 55

7. Hasil Analisis Keberadaan Benthos di Sekitar Lokasi Pertambangan Emas PT NUP... 57

8. Estimasi Nilai Resiko Lingkungan Akibat Pertambangan Emas ... 61

9. Estimasi Nilai Produksi dan Premi Asurani Lingkungan ... 63

10. Kerangka Dasar Pendekatan 4R... 81

11. Relationship Stakeholders dalam Pengendalian Lingkungan Pertambangan Emas ... 81

12. Hak dan Kewajiban (Rights) Parapihak dalam Pengendalian Resiko Lingkungan Pertambangan Emas... 87

14. Manfaat (Revenues) Parapihak

dalam Pengendalian Resiko Lingkungan

Pertambangan Emas... 90

15. Tingkat Hubungan (Relationship) antar Parapihak dalam Pengendalian Resiko Lingkungan

Pertambangan Emas... 90

16. Nilai Bobot Tingkat Pengaruh

dan Tingkat Kepentingan Stakeholders

Daftar Gambar

No Halaman

1. Kerangka Pemikiran Penelitian... 8

2. Perumusan Masalah Penelitian ... 10

3. Hubungan antara sistem ekonomi dan lingkungan... 13

4. Metodologi Asuransi Lingkungan (Shangraw et.al., 2003) ... 29

5. Hierarki Kebijakan Resiko Lingkungan ... 38

6. Lokasi Penelitian ... 40

7. Kesediaan Membayar Masyarakat Untuk Membuat Sumur... 58

8. Kesediaan Membayar Masyarakat Untuk Mencari Sumber Air Baru ... 59

9. Kesediaan Membayar Masyarakat Untuk Membeli Air ... 60

10. Penyakit yang timbul di sekitar pertambangan emas ... 61

11. Kerangka 4R untuk Mendefinisikan Peranan Stakeholders (Dubois, 1998). ... 80

12. Tingkat Pengaruh dan Tingkat Kepentingan Stakeholders dalam Pengembangan Kebijakan Asuransi Lingkungan ... 83

13. Efektifitas Kebijakan Pengendalian Lingkungan... 84

14. Tingkat Pengaruh dan Tingkat Kepentingan Pengembangan Asuransi Lingkungan untuk Pengelolaan Pertambangan Emas di Kabupaten Tanggamus... 94

15. Hierarki Resiko Lingkungan Akibat Pertambangan Emas ... 102

16. Tingkat Potensi Resiko Lingkungan Akibat Pertambangan Emas... 102

17. Prioritas Kebijakan Penanganan Resiko Lingkungan Akibat Pertambangan Emas ... 103

18. Alternatif Instrumen Ekonomi Lingkungan dalam Pengendalian Resiko Lingkungan Akibat Pertambangan Emas... 105

Daftar Lampiran

No Halaman

1. Data Responden Perbandingan Antar Resiko Terhadap Fokus Resiko Lingkungan

Pertambangan Emas...122 2. Hasil Pengolahan HIPRE3+

Perbandingan Antar Resiko Terhadap Fokus Resiko

Lingkungan Pertambangan Emas. ...123 3. Data Responden Perbandingan Antar Kebijakan

Terhadap Resiko Pencemaran Air...124 4. Hasil Pengolahan HIPRE3+

Perbandingan Antar Kebijakan

Terhadap Resiko Pencemaran Air...124 5. Data Responden Perbandingan Antar Kebijakan

Terhadap Resiko Gangguan Kesehatan. ...124 6. Hasil Pengolahan HIPRE3+

Perbandingan Antar Kebijakan

Terhadap Resiko Gangguan Kesehatan. ...125 7. Data Responden Perbandingan Antar Kebijakan

Terhadap Resiko Kerusakan Bentang Lahan...126 8. Hasil Pengolahan HIPRE3+

Perbandingan Antar Kebijakan

Terhadap Resiko Kerusakan Bentang Lahan...126 9. Data Responden Perbandingan Antar Kebijakan

Terhadap Resiko Kerusakan Vegetasi

dan Habitat Satwa. ...127 10. Hasil Pengolahan HIPRE3+

Perbandingan Antar Kebijakan

Terhadap Resiko Kerusakan Vegetasi

dan Habitat Satwa. ...127 11. Data Responden Perbandingan Antar Alternatif

Terhadap Kebijakan

Penerapan Instrumen Ekonomi Lingkungan...128 12. Hasil Pengolahan HIPRE3+

Perbandingan Antar Alternatif Terhadap Kebijakan

13. Nilai (Bobot) Setiap Elemen dalam Hierarki Kebijakan Asuransi Lingkungan

Dalam Pengendalian Dampak Pertambangan Emas

di Kabupaten Tanggamus Provinsi Lampung...130

14. Hasil Analisis HIPRE3+ Nilai (Bobot) Setiap Resiko Terhadap Fokus Resiko Lingkungan Pertambangan Emas...131

15. Hasil Analisis HIPRE3+ Nilai (Bobot) Setiap Kebijakan Terhadap Setiap Resiko ...132

16. Hasil Analisis HIPRE3+ Nilai (Bobot) Setiap Alternatif Terhadap Kebijakan Penerapan Instrumen Ekonomi Lingkungan...133

17. Hasil Analisis Udara di Lokasi Penelitian...134

18. Hasil Analisis Air Permukaan di Lokasi Penelitian...135

I. PENDAHULUAN

1.1. Latar Belakang

Sumberdaya alam (SDA) merupakan modal penting dalam

menggerakkan roda pembangunan, baik dalam konteks negara, propinsi

ataupun kabupaten. Berbagai SDA yang ada secara ekonomi

dimanfaatkan untuk mendapatkan dana pembangunan. Pertambangan,

kehutanan, pertanian, kelautan, dan pariwisata merupakan sektor-sektor

pembangunan yang menjadi primadona investasi ekonomi di Indonesia

dalam dekade terakhir (Simanjuntak, 2007). Kegiatan pertambangan di

Indonesia terus berkembang, bahkan pada periode tahun 1990-1996 saat

krisis ekonomi terjadi pertumbuhan sektor pertambangan mencapai 5,1%

per tahun dengan nilai kontribusi finansialnya terhadap pendapatan

negara diperkirakan mencapai US$ 5 milyar per tahun (McMahon et.al., 2000). Pertambangan di Indonesia berkembang sejak ditetapkannya

Peraturan Pemerintah Pengganti Undang-Undang (Perpu) Nomor 37

Tahun 1960 tentang Pertambangan yang kemudian diganti menjadi

Undang-Undang Nomor 11 Tahun 1967 tentang Ketentuan-Ketentuan

Pokok Pertambangan. Undang-Undang Nomor 11 Tahun 1967 diganti

dengan Undang-Undang Nomor 4 Tahun 2009 tentang Pertambangan

Mineral dan Batubara. Kegiatan pertambangan merupakan sebagian atau

seluruh tahapan kegiatan penyelidikan umum, eksplorasi, studi kelayakan,

konstruksi, penambangan, pengolahan dan pemurnian, pengangkutan dan

penjualan serta pasca tambang. Bahan galian merupakan modal warisan

bagi manusia, sedangkan hasil budidaya adalah pendapatan manusia

sehingga manusia boleh memanfaatkan modal warisannya dengan sangat

hati-hati semata-mata demi upaya peningkatan pendapatan

(Simanjuntak,2007).

Kegiatan pertambangan emas yang termasuk bahan galian

golongan B atau vital telah diupayakan sejak lama sebagai sumber

pendapatan negara dan daerah. Saat ini peraturan perundangan yang

bahwa 20% penerimaan dari masing-masing iuran tetap, iuran eksplorasi

dan produksi diberikan kepada pusat dan 16% dari masing-masing iuran

di atas kepada pemda propinsi terkait. Sisa 64% penerimaan dari iuran tetap, keseluruhannya menjadi hak pemda kabupaten/kota terkait.

Sedangkan sisa 64% penerimaan dari masing-masing iuran eksplorasi

dan produksi, dibagi dua. Setengah atau 32% dari masing-masing iuran

eksplorasi dan produksi merupakan hak pemda kabupaten/kota terkait

dan yang setengahnya lagi dibagikan rata kepada semua pemda

kabupaten/kota yang terletak di propinsi terkait. Besarnya nilai manfaat

ekonomi dari kegiatan pertambangan emas tersebut telah banyak menarik

investasi di sektor tersebut, baik melalui penanaman modal dalam negeri

(PMDN) atau penanaman modal asing (PMA). Pemerintah bersama-sama

dengan pemerintah daerah yang memiliki potensi tambang emas

berupaya membuka peluang investasi bagi investor untuk menggali

potensi tambang tersebut. Salah satu diantara lokasi pertambangan emas

yang tengah berjalan berada di Kabupaten Tanggamus Propinsi

Lampung.

Kegiatan pertambangan emas di samping memberikan manfaat

ekonomi dan sosial, juga diprakirakan memberikan eksternalitas negatif di

dalam tahapan proses kegiatan penambangannya yang merugikan secara

ekonomi dan ekologis. MacMohan et.al. (2000) menyebutkan bahwa biaya mitigasi lingkungan di Indonesia akibat pertambangan mencapai US$ 0.5

milyar per tahun. Estimasi biaya tersebut belum memasukkan dampak negatif jangka panjangnya dari deposisi batuan asam (acid rock deposition) terhadap sumberdaya hayati yang berada di daratan dan perairan (MacMohan et.al.,2000). Eksternalitas yang terjadi diprakirakan mulai dari tahap pra-kontruksi, tahap konstruksi, tahap operasi

penambangan, dan tahap pasca tambang. Dampak-dampak yang timbul

tersebut memiliki resiko lingkungan yang apabila tidak dikendalikan

dengan baik akan menimbulkan bencana ekologis yang mengganggu atau

merusak tatanan kehidupan sosial dan ekonomi masyarakat. Dampak

hilangnya lapisan permukaan tanah (top soil) yang subur. Kerusakan terhadap tumbuhan, binatang, dan manusia terjadi akibat kerusakan dan

pembukaan habitat dan kontaminasi lingkungan. Pertambangan terbuka merubah sepenuhnya bentang lahan dari penggunaan yang normal. Nilai

keindahan alamiah terdegradasi sebagaimana berubahnya lahan

pertanian, hutan, dan bentang lahan alami lainnya. Walaupun upaya

reklamasi dilakukan, ekosistem alaminya telah rusak dan digantikan oleh

habitat yang benar-benar berbeda. Eksternalitas yang bersifat merugikan

tersebut dapat berupa resiko lingkungan yang terjadi dalam kondisi

ketidakpastian (uncertainty) di luar yang diprediksikan, serta mengganggu keberlanjutan usaha pertambangan, merusak lingkungan hidup, dan

menurunkan kualitas hidup masyarakat yang tinggal di sekitarnya. Resiko

tersebut merupakan keadaan yang tidak dapat diramalkan sebelumnya

dengan kondisi ketidakpastian, sehingga perlu dihindari untuk mencegah

atau mengurangi kerugian ekonomi, sosial, dan lingkungan yang lebih

besar (Hartono, 2001). Upaya menghindari resiko dapat dilakukan dengan

dua pendekatan, yaitu (a) menghindari kesalahan, kelalaian, dan kealpaan

dalam proses pertambangan yang menyebabkan resiko lingkungan; atau

(b) melimpahkan resiko kepada pihak lain di luar pelaku usaha melalui

asuransi atau pertanggungan (liability) resiko (Hartono, 2001; Boyer dan Porrini, 2008). Pertanggungan resiko akibat kegiatan pertambangan yang

berpotensi menimbulkan kerugian ekonomi besar kepada lembaga

asuransi merupakan pilihan yang rasional bagi pelaku usaha berskala besar seperti pertambangan emas. Asuransi berperan dalam menjamin

kelangsungan kegiatan ekonomi karena tanpa mengikuti asuransi, maka

bisnis dan individu tidak dapat menghadapi resiko dan melindungi

aset-asetnya (UNEP, 2007). Peningkatan resiko lingkungan akan berimplikasi

terhadap peningkatan biaya resiko lingkungan akibat kerusakan

lingkungan yang terjadi. Makin tinggi resiko lingkungan yang akan terjadi,

maka makin besar tuntutan akan perlunya jaminan pertanggungan atas

Resiko lingkungan akibat kegiatan pertambangan perlu dikendalikan

melalui sejumlah instrumen kebijakan, dimana kebijakan dibuat sebagai

preskripsi atas masalah yang terjadi. Salah satu instrumen kebijakan ekonomi yang terkait dengan resiko lingkungan tambang emas adalah

instrumen asuransi lingkungan (environmental insurance). Richardson (2002) menyebutkan bahwa asuransi lingkungan dapat meningkatkan

promosi pembangunan berkelanjutan dan mendanai biaya kerusakan

lingkungan. Dalam batas yuridiksi tertentu penjamin dapat meningkatkan

perhatian terhadaap resiko pertanggungan pencemaran/polusi. Pasar

asuransi secara teoritis dapat meningkatkan alokasi efektif dari biaya

kerusakan lingkungan dan menyediakan insentif untuk menghalangi

perilaku yang tidak bertanggung jawab terhadap lingkungan (Boyer dan

Porrini, 2008). Asuransi lingkungan mendorong pelaku ekonomi untuk

melindungi asetnya dan menginvestasikannya untuk masa depan, serta

memungkinkan bagi korban terasuransi untuk mendapatkan perlindungan

finansial apabila terjadi kecelakaan. UNEP (2007) menegaskan bahwa

asuransi lingkungan berperan untuk mengurangi resiko lingkungan dan

meningkatkan keberlanjutan pembangunan (sustainability of development). Perusahaan asuransi hanya menjamin pertanggungan atas resiko lingkungan yang terjadi sepanjang peserta asuransi menerapkan

prinsip-prinsip pengelolaan usahanya secara berkelanjutan sesuai dengan

perjanjian yang disepakati. Asuransi hanya membayarkan klaim atas

resiko lingkungan apabila sepanjang proses pemantauaannya prinsip-prinsip pengelolaan lingkungan yang baik diterapkan dalam setiap proses

pengusahaan tambang. Asuransi lingkungan apabila diterapkan akan

meningkatkan kinerja pengelolaan pertambangan emas secara

berkelanjutan, serta memberikan perlindungan dan rasa aman bagi

masyarakat di areal dampak apabila terjadi resiko lingkungan.

Asuransi lingkungan secara hukum merupakan salah satu instrumen

ekonomi lingkungan yang diatur dalam Pasal 42 Undang-Undang Nomor

32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup

pemerintah daerah. Asuransi lingkungan dalam hal ini merupakan

instrumen ekonomi lingkungan yang dikategorikan sebagai kebijakan

insentif/disinsentif. Oleh karena itu, berkaitan dengan kegiatan pertambangan emas, asuransi lingkungan memiliki kontribusi yang

signifikan untuk mendorong kegiatan pertambangan yang beresiko

lingkungan tinggi dapat dilakukan secara berkelanjutan. Implementasi

asuransi lingkungan dalam kegiatan pemanfaatan SDA khususnya

pertambangan di Indonesia sampai saat ini belum ada, sehingga

kebijakan asuransi lingkungan untuk mengurangi resiko lingkungan perlu

diteliti kemungkinan pengembangannya.

Penelitian ini secara umum bertujuan untuk mengkaji kemungkinan

pengembangan asuransi lingkungan sebagai instrumen kebijakan

ekonomi lingkungan untuk mengendalikan resiko lingkungan kegiatan

pertambangan emas dan mendorong kegiatan pertambangan emas

berkelanjutan di Kabupaten Tanggamus Provinsi Lampung.

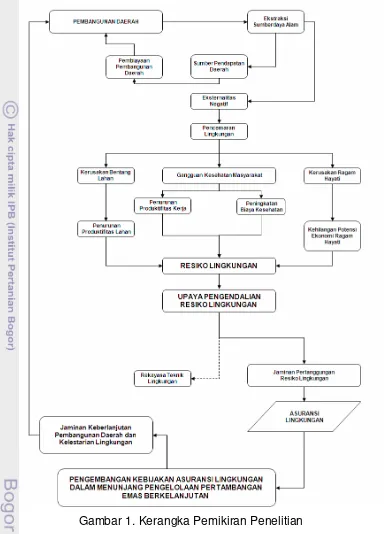

1.2. Kerangka Pemikiran

Pelaksanaan pembangunan memerlukan dukungan pendanaan

yang salah satunya adalah dengan memanfaatkan (ekstraksi) SDA yang

ada di wilayahnya. Pemanfaatan SDA, khususnya pertambangan

memberikan eksternalitas berupa dampak dan resiko. Dampak (impacts) berupa dampak positif dan dampak negatif yang kejadiannya relatif dapat

diramalkan sebelumnya dengan kondisi yang pasti (certainty). Dampak positif pertambangan diantaranya sebagai sumber pendapatan daerah

dalam membiayai kegiatan pembangunan daerah, serta dampak negatif

berupa pencemaran lingkungan. Resiko (risks) merupakan eksternalitas bersifat merugikan yang terjadi dalam kondisi ketidakpastian (uncertainty) di luar dampak yang dapat diramalkan sebelumnya.

Eksternalitas negatif kegiatan pertambangan emas secara terbuka

diprakirakan berdampak terhadap kerusakan bentang lahan, gangguan

kesehatan masyarakat, dan kerusakan ragam hayati. Kerusakan bentang

ragam hayati terutama berkaitan dengan hilangnya potensi ekonomi

ragam hayati sebagai sumber plasma nutfah. Gangguan kesehatan

masyarakat akibat eksternalitas kegiatan pertambangan emas akan menurunkan produktivitas kerja dan meningkatkan biaya kesehatan.

Resiko lingkungan dapat terjadi dalam keadaan yang tidak diramalkan

sebelumnya akibat kesalahan, kealpaan, dan kelalaian proses produksi

pertambangan di dalam kondisi ketidakpastian (uncertainty).

Adanya resiko lingkungan akibat pertambangan emas

membutuhkan upaya pengendalian resiko lingkungan. Pengendalian

resiko lingkungan tersebut selain dengan rekayasa teknik lingkungan, juga

melalui penerapan instrumen kebijakan jaminan pertanggungan resiko

lingkungan dalam bentuk asuransi lingkungan. Resiko lingkungan akibat

pertambangan yang nilai kerugiannya besar tidak dapat dijamin sendiri

oleh perusahaan tambang, sehingga apabila terjadi resiko lingkungan

akan mengganggu keberlangsungan (finansial) usahanya. Oleh karena itu

untuk menghindari resiko lingkungan tersebut dapat ditempuh dengan

melimpahkan resiko ke lembaga asuransi yang prinsip dasar

pengembangan kegiatan usahanya difokuskan untuk menangani resiko

yang terjadi (Hartono, 2001).

Asuransi lingkungan merupakan bagian dari instrumen ekonomi

lingkungan yang bersifat insentif/disinsentif untuk menghindari atau

mengurangi resiko lingkungan pertambangan emas, sehingga kegiatan

pertambangan yang berkelanjutan dapat lebih terjamin. Penerapan asuransi lingkungan merupakan satu bentuk strategi manajemen resiko

pertambangan. International Council on Mining and Metals (ICMM) (2003) menegaskan bahwa salah satu dari sepuluh prinsip pertambangan

berkelanjutan adalah mengimplementasikan strategi manajemen resiko

berdasarkan data yang valid dan ilmiah.

Penerapan asuransi lingkungan perlu didorong oleh pemegang

kebijakan (policy holder). Pemerintah daerah selaku regulator kegiatan pertambangan di daerah perlu memberikan perhatian terhadap pentingnya

mengendalikan resiko lingkungan akibat aktifitas tambang. Resiko

lingkungan akibat pertambangan emas memiliki sebaran dan besaran

(magnitude) yang signifikan terhadap kelestarian lingkungan dan kehidupan sosial-ekonomi masyarakat di sekitarnya. Adanya

permasalahan tersebut menuntut dikembangkannya sebuah kebijakan

(policy) yang mengatur jaminan pertanggungan akibat dampak penting dari kegiatan pertambangan emas. Oleh karena itu pengembangan

kebijakan asuransi lingkungan dalam pengendalian dampak negatif

kegiatan pertambangan emas perlu dikaji kemungkinan implementasinya.

Adanya asuransi lingkungan tersebut diharapkan akan lebih menjamin

keberlanjutan kegiatan pertambangan di dalam rangka mendukung

pembangunan daerah dengan tetap menjaga kelestarian lingkungan hidup

secara seimbang. Diagram alir kerangka pemikiran penelitian ditampilkan

pada Gambar 1.

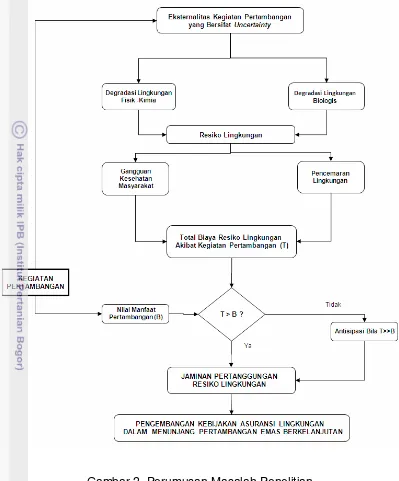

1.3. Perumusan Masalah

Setiap kegiatan pemanfaatan sumberdaya alam, termasuk

pertambangan emas memiliki resiko terhadap lingkungan. Kegiatan

pertambangan emas selain memberikan nilai manfaat (ekonomi) bagi

pembangunan (B), juga memberikan dampak negatif yang bersifat resiko

yang dapat terjadi dalam keadaan ketidakpastian (uncertainty) di luar kondisi yang diprediksikan sebelumnya yang bersifat negatif terhadap

keberlanjutan usaha pertambangan. Resiko negatif terhadap lingkungan berupa degradasi lingkungan fisik-kimia dan degradasi lingkungan biologis

yang dapat meningkatkan resiko lingkungan. Resiko lingkungan secara

umum berupa (a) gangguan terhadap kesehatan masyarakat yang

meningkatkan pula biaya rehabilitasi kesehatan masyarakat, dan (b)

degradasi sumberdaya alam yang meningkatkan nilai kerusakan

lingkungan. Terjadinya resiko lingkungan secara ekonomi akan

terakumulasi menjadi total biaya resiko lingkungan akibat pertambangan

Gambar 1. Kerangka Pemikiran Penelitian

Apabila nilai total resiko lingkungan (T) lebih besar daripada nilai

manfaat (B) yang diperoleh maka diperlukan jaminan pertanggungan

resiko lingkungan, sedangkan apabila T<B maka perlu juga diantisipasi

jaminan pertanggungan resiko lingkungannya. Perumusan penelitian

Jaminan pertanggungan resiko lingkungan yang dikembangkan

berupa asuransi lingkungan yang diharapkan dapat menjadi instrumen

untuk mengendalikan dampak negatif kegiatan pertambangan emas, sekaligus mendorong terciptanya kegiatan pertambangan emas

berkelanjutan. Berdasarkan uraian tersebut, beberapa pertanyaan

penelitian yang mengemuka adalah sebagai berikut.

a. Sejauhmana potensi resiko lingkungan akibat pertambangan emas

mempengaruhi kualitas lingkungan di lokasi penelitian?

b. Berapa estimasi total biaya resiko lingkungan akibat kegiatan

pertambangan emas di lokasi penelitian?

c. Bagaimana pengembangan kelembagaan asuransi lingkungan dapat

diterapkan sebagai instrumen kebijakan ekonomi lingkungan dalam

menunjang pertambangan emas secara berkelanjutan di lokasi

penelitian ?

d. Bagaimana prioritas kebijakan pengembangan asuransi lingkungan

dalam menunjang pengelolaan pertambangan emas berkelanjutan ?

1.4. Tujuan Penelitian

Beberapa tujuan dari penelitian ini adalah sebagai berikut :

1. Mengetahui nilai resiko lingkungan akibat kegiatan pertambangan emas

di Kabupaten Tanggamus Provinsi Lampung.

2. Mengetahui kebijakan yang terkait dengan penerapan asuransi

lingkungan sebagai instrumen ekonomi lingkungan dalam

mengendalikan kegiatan pertambangan emas.

3. Mengetahui peranan pemangku kepentingan (stakeholders) dalam pengembangan kebijakan asuransi lingkungan untuk pertambangan

emas di Kabupaten Tanggamus Provinsi Lampung.

4. Menentukan prioritas kebijakan pengembangan asuransi lingkungan

Gambar 2. Perumusan Masalah Penelitian

1.5. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat berupa masukan

kepada pemerintah dan pemerintah daerah sebagai pemegang kebijakan

(policy holders) pengelolaan sumberdaya ala dalam menyusun kebijakan tentang asuransi lingkungan sebagai instrumen kebijakan untuk

mengurangsi resiko lingkungan pertambangan emas, khususnya di

akademik menjadi sumbangan penting dalam pengembangan asuransi

lingkungan sebagai instrumen ekonomi lingkungan dalam menghindari

atau mengurangi resiko lingkungan yang mungkin terjadi.

1.6. Kebaruan (Novelty)

Kebaruan (novelty) dalam penelitian ini adalah digunakannya instrumen kebijakan asuransi lingkungan untuk menghindari atau

mengurangi resiko lingkungan kegiatan pertambangan emas dalam

menunjang pengelolaan pertambangan berkelanjutan. Dari sisi hasil,

dicoba dihitung nilai premi asuransi lingkungan sehingga secara ekonomi

II. TINJAUAN PUSTAKA

2.1. Pengelolaan Sumberdaya Alam

Kegiatan pembangunan membutuhkan dukungan sumberdaya alam

(SDA) sebagai modal pembangunan selain sumberdaya manusia (SDM)

dan sumberdaya ilmu dan teknologi yang dikuasainya. Sumberdaya alam

merupakan bagian dari lingkungan alam (tanah, air, hutan, mineral, dan

sebagainya) yang dapat digunakan manusia untuk meningkatkan

kesejahteraan hidupnya (Owen, 1980). Sumberdaya alam secara umum

terdiri dari sumberdaya yang tidak dapat diperbaharui (exhaustible resources atau stock resources) dan kelompok sumberdaya alam yang dapat diperbaharui (renewable resources atau flow resources). Stock resources diartikan sebagai SDA yang tersedia dalam jumlah dan kualitas yang tetap pada tempat dan waktu tertentu, sedangkan flow resources merupakan SDA yang selalu berubah jumlahnya (Owen, 1980; Ramdan

et.al,2003).

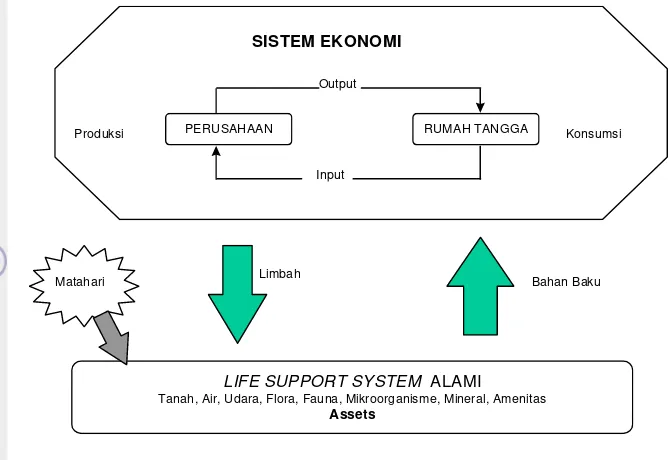

Sumberdaya alam secara ekonomi merupakan bahan baku yang

dapat dijadikan barang dan jasa untuk memuaskan kebutuhan hidup.

Adapun ditinjau dari sudut ekologi, SDA merupakan komponen ekosistem

(biotik dan abiotik) yang berperan sebagai sistem pendukung kehidupan

(life support system) manusia dan makhluk hidup lainnya. Berbagai SDA di dalam ekosistem saling berinteraksi satu sama lain. Perubahan yang

terjadi pada salah satu SDA akan menyebabkan terjadinya perubahan

pada SDA lainnya. Keberadaan SDA di dalam perspektif ekonomi dan

lingkungan (ekologis) saling berkaitan. Keberadaan SDA secara ekologis

terutama berkaitan dengan fungsi konservasinya dalam menjaga

keberlanjutan ekosistem, sedangkan secara ekonomi berkaitan dengan

fungsinya dalam memenuhi kebutuhan konsumsi dan produksi manusia.

Keterkaitan sistem ekonomi dan ekologis dari SDA disajikan pada Gambar

SISTEM EKONOMI

PERUSAHAAN RUMAH TANGGA Konsumsi

Produksi

Output

Input

LIFE SUPPORT SYSTEM ALAMI

Tanah, Air, Udara, Flora, Fauna, Mikroorganisme, Mineral, Amenitas Assets

Limbah

[image:35.595.122.456.82.312.2]Bahan Baku Matahari

Gambar 3. Hubungan antara sistem ekonomi dan lingkungan (Tietenberg, 1994)

Darusman dan Widada (2004) menyebutkan bahwa terdapat lima

prinsip yang menegaskan sinergisitas antara kegiatan konservasi dengan

pembangunan ekonomi, yaitu: (1) konservasi merupakan landasan

pembangunan ekonomi yang berkelanjutan, tanpa adanya jaminan

ketersediaan sumberdaya alam hayati, maka pembangunan ekonomi

akan terhenti; (2) ekonomi merupakan landasan pembangunan konservasi

yang berkelanjutan, tanpa adanya manfaat ekonomi bagi masyarakat

secara berkelanjutan, dapat dipastikan program konservasi akan terhenti

karena masyarakat tidak peduli; (3) kegiatan konservasi dan ekonomi,

keduanya bertujuan meningkatkan mutu kehidupan dan kesejahteraan

masyarakat; (4) dengan pengetahuan konservasi, maka manusia akan

lebih mampu memahami kompleksitas ekosistem alami sehingga menyadari, bahwa sumberdaya alam perlu dikelola secara hati-hati dan

dengan hati nurani agar tetap lestari meskipun sumberdaya alam tersebut

dimanfaatkan secara terus menerus; serta (5) dengan pengetahuan

ekonomi, manusia akan mampu menentukan pilihan-pilihan aktifitas

ekonomi yang paling rasional dalam menggunakan sumberdaya alam

secara berkelanjutan. Berdasarkan kelima prinsip tersebut, konservasi

SDA memiliki peranan penting dalam mendukung pembangunan ekonomi

masyarakat sekaligus mempertahankan sistem penyangga kehidupan. Pengelolaan sumberdaya alam berkaitan dengan proses produksi

dan konsumsi yang tunduk pada hukum thermodinamika I dan hukum

thermodinamika II. Sebagai implikasinya jika kita ingin melaksanakan

pembangunan berkelanjutan, maka pengelolaan sumberdaya alam

tersebut perlu dilakukan secara bijaksana, yaitu dengan

mempertimbangkan dan mendasarkan pada karakteristik sumberdaya

alam yang bersifat spesifik. Beberapa prinsip dalam pengelolaan SDA

adalah sebagai berikut (Owen,1980):

1. Tanggung jawab pribadi; tanggung jawab seorang warga negara ditandai dengan rasa tanggung jawab dalam menjalankan kewajiban

terhadap pemerintah, sesama manusia, dan SDA.

2. Peranan pemerintah; pemerintah (government) sebagai regulator dalam pengelolaan sumberdaya alam mempunyai peranan yang

sangat penting. Oleh karena itu, pemerintah harus mampu

menciptakan suatu sistem yang dapat menjamin pemanfaatan SDA

secara tepat.

3. Penggunaan ganda suatu sumberdaya; ketersediaan SDA

umumnya terbatas, untuk meningkatkan manfaat SDA dan

menghindari konflik kepentingan, maka sedapat mungkin SDA

dipergunakan secara ganda.

4. Inventarisasi dan proyeksi penggunaan sumberdaya; inventarisasi yang menyeluruh dan proyeksi penggunaan SDA dapat

memperkirakan tingkat kecukupan SDA dan tindakan-tindakan yang

perlu dilakukan untuk menjamin ketersediaannya.

5. Hubungan pertautan antar sumberdaya; antara SDA yang satu dengan SDA alam yang lain terjalin suatu keterkaitan, perubahan yang

terjadi pada suatu SDA akan menyebabkan perubahan terhadap SDA

Untuk menjamin adanya sumberdaya alam bagi pembangunan yang

berkelanjutan, perlu diambil langkah-langkah strategis sebagai berikut

(Suparmoko, 1995):

1. Meneliti kondisi serta masalah yang berkaitan dengan sumberdaya

alam termasuk tingkat eksploitasi dan penggunaannya, kemudian

memperkirakan kecenderungan dalam jangka panjang, dan

menentukan tingkat jaminan tersedianya sumberdaya alam itu bagi

pembangunan dalam jangka panjang dengan cara menciptakan

kembali maupun meningkatkan ketersediaannya.

2. Mengubah teori dan praktek pemberian nilai terhadap setiap barang

yang ada. Pemberian nilai yang tinggi terhadap hasil produksi akhir,

dan nilai yang rendah terhadap bahan mentah, serta tanpa nilai bagi

sumberdaya alam, harus segera diganti dengan cara memberi nilai

yang tepat pada sumberdaya alam.

3. Membuat studi mengenai neraca sumberdaya alam dan aplikasinya

dalam sistem neraca nasional, sehingga akan memperbaiki sistem

neraca nasional yang hanya mencatat kenaikan produksi tanpa melihat

berkurangnya atau bertambahnya persediaan sumberdaya alam.

4. Memperjelas hak pemilikan sumberdaya alam (property rights of natural resource) untuk menghindari pemborosan penggunaan sumberdaya alam dengan mempertimbangkan kondisi masa kini dan masa datang.

5. Mengadakan studi mengenai perlindungan sumberdaya alam dan

lingkungan dengan cara memanfaatkan sumberdaya alam secara rasional, sebab rusaknya lingkungan dan ekologi adalah akibat dari

eksploitasi sumberdaya alam yang tidak bertanggungjawab.

6. Membuat studi mengenai bagaimana melindungi, mengembangkan,

menyimpan serta memperbanyak persediaan sumberdaya alam melalui investasi sosial, seperti pendidikan dan latihan.

Untuk mengelola SDA agar secara ekonomi dapat memberikan

manfaat yang berkelanjutan diperlukan pemikiran dan tindakan yang arif,

yaitu yang didasarkan pada karakteristik SDA dengan memperhatikan

langkah pertama yang harus dilakukan oleh pemerintah daerah adalah

mengenali potensi SDA-nya dan memproyeksikan penggunaan SDA

tersebut seoptimal mungkin. Untuk ini diperlukan peran pemerintah dan partisipasi seluruh stakeholder yang didasari oleh tanggung jawab pribadi (self responsibility) yang tinggi (Ramdan et.al, 2003).

2.2. Pertambangan Berkelanjutan

Pertambangan sebagaimana dinyatakan dalam Pasal 1

Undang-Undang Nomor 4 Tahun 2009 tentang Pertambangan Mineral dan

Batubara adalah sebagian atau seluruh tahapan kegiatan dalam rangka

penelitian, pengelolaan dan pengusahaan mineral atau batubara yang

meliputi penyelidikan umum, eksplorasi, studi kelayakan, konstruksi,

penambangan, pengolahan dan pemurnian, pengangkutan dan penjualan,

serta kegiatan pasca tambang. Pertambangan dalam arti yang lebih luas

termasuk tambang minyak, gas alam dan bahkan tambang air tanah.

Kegiatan tambang merupakan usaha mengambil mineral berharga atau

mineral berharga atau material geologi lainnya dari dalam bumi,

diantaranya adalah bauksit, batu bara, tembaga, emas, perak, berlian,

besi, timah, batu berharga, nikel, fosfat, uranium dan molybdenum

(Wikipedia, 2010). Material yang tidak dapat dihasilkan dari proses

agrikultural atau diciptakan secara artifisial dalam laboratorium atau

pabrik, biasanya adalah hasil tambang. Wilayah Indonesia dikenal

memiliki potensi tambang yang besar di dunia. Data pada akhir 2008 menunjukkan bahwa sumber daya batubara mencapai 104.760 juta ton,

emas sebesar 4.250 ton, tembaga sebesar 68.960 ribu ton, timah sebesar

650.135 ton dan nikel sebesar 1.878 juta ton (ESDM, 2009).

Sektor pertambangan pun tetap menjadi primadona ekonomi

nasional karena memiliki kontribusi signifikan terhadap penerimaan

negara. Penerimaan negara pada tahun 2009 tidak kurang dari Rp51

triliun telah disumbangkan sebagai penerimaan negara langsung dari

subsektor pertambangan umum, yang terdiri atas penerimaan negara

penerimaan negara pajak. Kontribusi kedua, tentang investasi, dimana

selama tahun 2009, investasi pertambangan mencapai US$1,8 miliar atau

naik sebesar 9,5% dari angka tahun sebelumnya sebesar US$1,6 miliar (ESDM, 2009).

Kegiatan pertambangan telah berjalan sejak lama dilakukan oleh

masyarakat secara tradisional. Urusan pertambangan diambil alih dari

komunitas dan organisasi kekuasaan lokal dilakukan untuk pertama

kalinya oleh Pemerintah Hindia Belanda tahun 1850 dengan

dikeluarkannya Mijn Reglement 1850 (Maemunah, 2007). Instrumen hukum tersebut digunakan pemerintah kolonial Belanda untuk mengambil

alih, mengatur dan memanfaatkan bahan mineral bagi kepentingan

ekonomi mereka. Atas dasar aturan hukum tersebut, maka pemerintah

kolonial Belanda berhak memberikan konsesi kepada pihak swasta. Pada

tahun 1899 dikeluarkan Mijnwet 1899 yang dibuat Staten Generaal dengan Pemerintah di negeri Belanda. Mijwet 1899 ini lebih memperkuat posisi negara sebagai sentral pengurusan pertambangan di wilayah

jajahannya terutama adanya aturan bagi siapapun yang akan menambang

harus mendapatkan ijin pemerintah melalui pemberian konsesi

(Maemunah, 2007). Aturan pengurusan pertambangan umum tersebut

tidak berubah selama 61 tahun sampai diterbitkannya Peraturan

Pemerintah Pengganti Undang-Undang (Perpu) Nomor 37 Tahun 1960

tentang Pertambangan Undang-Undang Nomor 11 Tahun 1967 tentang

Ketentuan-Ketentuan Pokok Pertambangan yang selanjutnya diganti dengan Undang-Undang Nomor 4 Tahun 2009 tentang Pertambangan

Mineral dan Batubara. Pengusahaan pertambangan makin marak seiring

dengan dikeluarkannya Undang-Undang Nomor 1 Tahun 1967 tentang

Penanaman Modal Asing (PMA) yang memberikan peluang bagi investor

asing menanamkan modalnya di berbagai bidang kecuali investasi di

bidang pelabuhan-pelabuhan, produksi, transmisi dan distribusi tenaga

listrik untuk umum, telekomunikasi, pelayaran, penerbangan, air minum,

kereta api umum, pembangkit tenaga atom, dan mass media. Atas dasar

pertambangan berkembang pesat, termasuk penandatanganan Kontrak

Karya generasi pertama dengan PT Freeport Indonesia tahun 1967.

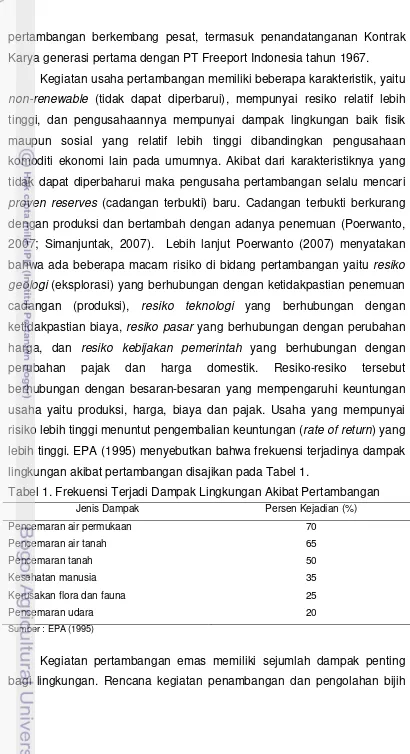

Kegiatan usaha pertambangan memiliki beberapa karakteristik, yaitu

non-renewable (tidak dapat diperbarui), mempunyai resiko relatif lebih tinggi, dan pengusahaannya mempunyai dampak lingkungan baik fisik

maupun sosial yang relatif lebih tinggi dibandingkan pengusahaan

komoditi ekonomi lain pada umumnya. Akibat dari karakteristiknya yang

tidak dapat diperbaharui maka pengusaha pertambangan selalu mencari

proven reserves (cadangan terbukti) baru. Cadangan terbukti berkurang dengan produksi dan bertambah dengan adanya penemuan (Poerwanto,

2007; Simanjuntak, 2007). Lebih lanjut Poerwanto (2007) menyatakan

bahwa ada beberapa macam risiko di bidang pertambangan yaitu resiko geologi (eksplorasi) yang berhubungan dengan ketidakpastian penemuan cadangan (produksi), resiko teknologi yang berhubungan dengan ketidakpastian biaya, resiko pasar yang berhubungan dengan perubahan harga, dan resiko kebijakan pemerintah yang berhubungan dengan perubahan pajak dan harga domestik. Resiko-resiko tersebut

berhubungan dengan besaran-besaran yang mempengaruhi keuntungan

usaha yaitu produksi, harga, biaya dan pajak. Usaha yang mempunyai

risiko lebih tinggi menuntut pengembalian keuntungan (rate of return) yang lebih tinggi. EPA (1995) menyebutkan bahwa frekuensi terjadinya dampak

[image:40.595.91.501.55.809.2]lingkungan akibat pertambangan disajikan pada Tabel 1.

Tabel 1. Frekuensi Terjadi Dampak Lingkungan Akibat Pertambangan

Jenis Dampak Persen Kejadian (%)

Pencemaran air permukaan 70

Pencemaran air tanah 65

Pencemaran tanah 50

Kesehatan manusia 35

Kerusakan flora dan fauna 25

Pencemaran udara 20

Sumber : EPA (1995)

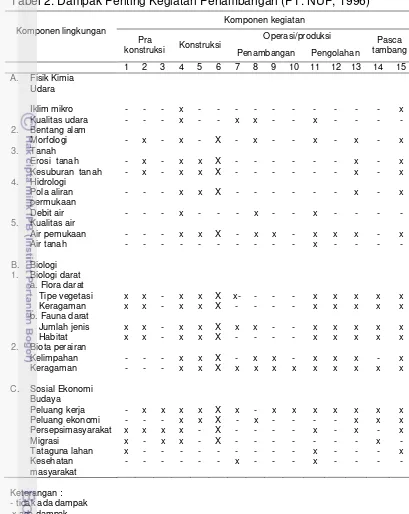

Kegiatan pertambangan emas memiliki sejumlah dampak penting

emas yang berkaitan langsung dengan dampak yang ditimbulkannya

terdiri dari kegiatan-kegiatan tahan pra-konstruksi, operasi,produksi dan

pasca tambang adalah sebagai berikut (PT Napal Umbar Picung, 1996) : A. Tahap Pra-konstruksi

1. Pembebasan lahan;

2. Eksplorasi :

i. Pembebasan lahan;

ii. Eksplorasi cadangan

3. Penerimaan tenaga kerja

B. Tahap Konstruksi

Dalam tahap konstruksi ini kegiatan yang akan dilakukan adalah :

1. Penebasan vegetasi dan pengupasan tanah penutup

i. Penebasan vegetasi

ii. Pengupasan tanah penutup

2. Pembangunan sarana dan prasarana persiapan penambangan

i. Penggalian dan penimbunan limbah tambang

ii. Pembangunan lubang masuk yang melingkar dan cross cut

iii. Pembangunan lubang ventilasi Pembangunan lubang penggalian

3. Pembangunan emplasemen serta sarana dan prasarana penunjang

i. Pembangunan pabrik pengolahan

ii. Pembangunan kolam limbah pabrik

iii. Pembangunan sarana dan prasana seperti jalan , bengkel,

pembangkit listrik, perumahan karyawan, dan sebagainya C. Tahap Operasi/Produksi

Penambangan

Sistem penambangan yang diterapkan adalah tambang dalam

dengan metode potong dan diisi yang dikembangkan menjadi

metode Avoca dan jenjang dan diisi. Penambangan dimulai dari level

dua dengan ketinggian 1.071,25 m dpl sebagai pintu masuk.

Penambangan dilanjutkan ke level sepuluh dengan ketinggian

951,25m dpl hingga mencapai ingkapan tubuh batuan yang

ketinggian 1.100 m dpl. Pada sistem penambangan tersebut

dilaksanakan kegiatan-kegiatan sebagai berikut :

1. Peledakan,

2. Penggalian dan pengangkutan bijih maupun limbah tambang 3. Penirisan tambang.

Pengolahan meliputi kegiatan-kegiatan 1. Pemecahan dan penghancuran bijih

2. Pelarutan dan pembuangan limbah pabrik meliputi

3. Peleburan dan pengoperasian gold

Reklamasi lahan D. Tahap Pasca Tambang

Tahap pasca tambang akan meliputi :

1. Pemutusan Hubungan Kerja

2. Reklamasi Lahan

i. Reklamasi daerah yang dibuka

ii. Rehabilitasi lubang bekas tambang dalam dan daerah kola limbah

pabrik

Komponen lingkungan yang langsung terkena dampak, didasarkan

pada isu utama yang berkaitan dengan adanya rencana kegiatan

penambangan dan pengolahan bijih emas. Dampak lingkungan rencana

penambangan dan pengolahan bijih emas ditampilkan pada Tabel 2.

Potensi dampak dan resiko lingkungan pertambangan emas yang

relatif tinggi pengaruhnya terhadap kondisi lingkungan dan sosial ekonomi

masyarakat menuntut diterapkannya prinsip-prinsip pengelolaan

pertambangan berkelanjutan. International Council on Mining and Metals

(2003) telah menyusun sepuluh prinsip pengelolaan pertambangan

berkelanjutan (sustainable mining management) sebagai berikut :

1. Mengimpelemtasikan dan menjaga praktek bisnis yang beretika

Tabel 2. Dampak Penting Kegiatan Penambangan (PT. NUP, 1996)

Komponen kegiatan Operasi/produksi Komponen lingkungan

Pra

konstruksi Konstruksi Penambangan Pengolahan

Pasca tambang 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 A. Fisik Kimia

Udara

Iklim mikro - - - x - - - x

Kualitas udara - - - x - - x x - - x - - - -

2. Bentang alam

Morfologi - x - x - X - x - - x - x - x

3. Tanah

Erosi tanah - x - x x X - - - x - x

Kesuburan tanah - x - x x X - - - x - x

4. Hidrologi Pola aliran permukaan

- - - x x X - - - x - x

Debit air - - - x - - - x - - x - - - -

5. Kualitas air

Air pemukaan - - - x x X - x x - x x x - x

Air tanah - - - x - - - -

B. Biologi 1. Biologi darat

a. Flora darat

Tipe vegetasi x x - x x X x- - - - x x x x x

Keragaman x x - x x X - - - - x x x x x

b. Fauna darat

Jumlah jenis x x - x x X x x - - x x x x x

Habitat x x - x x X - - - - x x x x x

2. Biota perairan

Kelimpahan - - - x x X - x x - x x x - x

Keragaman - - - x x X x x x x x x x x x

C. Sosial Ekonomi Budaya

Peluang kerja - x x x x X x - x x x x x x x

Peluang ekonomi - - - x x X - x - - - - x x x

Persepsimasyarakat x x x x - X - - - - x - x - x

Migrasi x - x x - X - - - x -

Tataguna lahan x - - - x - - - x

Kesehatan masyarakat

- - - x - - - x - - - -

Keterangan : - tidak ada dampak x ada dampak

1. pembebasan lahan 2. eksplorasi

3. penerimaan tenaga kerja

4. penebasan vegetasi dan pengupasan tanah tertutup

5. pembangunan sarana dan prasarana persiapan penambangan

6. pembangunan emplasemen dan sarana penunjang

7. peledakan

8. penggalian dan pengangkutan bijih 9. penirisan tambang

10. pemecahan dan penghancuran bijih

11. pelarutan dan pembuangan limbah pabrik 12. peleburan dan pengoooperasian goldroom 13. reklamasi lahan tahap operasi/produksi 14. pemutusan hubungan kerja

2. Mengintegrasikan pertimbangan-pertimbangan pembangunan

berkelanjutan di dalam proses pengambilan keputusan perusahaan

(integrate sustainable development considerations within the corporate decision-making process);

3. Menegakkan hak asasi manusia dan menghormati budaya, adat

budaya dan nilai-nilai yang berkaitan dengan pekerja dan pihak

lainnya yang dipengaruhi oleh aktifitas yang dilakukan (uphold fundamental human rights and respect cultures, customs and values in dealings with employees and others who are affected by our activities);

4. Menerapkan strategi manajemen resiko berdasarkan data yang

valid dan ilmiah (implement risk management strategies based on valid data and sound science);

5. Terus meningkatkan kinerja kesehatan dan keselamatan (seek continual improvement of our health and safety performance);

6. Terus meningkatkan kinerja lingkungan (seek continual improvement of our environmental performance);

7. Berkontribusi terhadap konservasi biodiversitas dan pendekatan

kegiatan yang terpadu dengan perencanaan tata ruang (contribute to conservation of biodiversity and integrated approaches to land use planning);

8. Memfasilitasi dan mendorong desain produksi, penggunaan, penggunaan kembali, daur ulang, dan pembuangan produk yang

dihasilkan secara bertanggung-jawab (facilitate and encourage responsible product design, use, re-use, recycling and disposal of our products);

9. Berkontribusi terhadap pembangunan sosial, ekonomi, dan kelembagaan masyarakat di lokasi operasi (contribute to the social, economic and institutional development of the communities in which we operate);

10. Mengimplementasikan keterlibatan secara efektif dan transparan,

kepentingan (implement effective and transparent engagement, communication and independently verified reporting arrangements with our stakeholders).

Salah satu prinsip dalam pengelolaan pertambangan yang

berkelanjutan sebagaimana tersebut sebelumnya adalah diterapkannya

strategi manajemen resiko.) Resiko merupakan suatu ketidakpastian dari

suatu peristiwa yang menciptakan kerugian sehingga menimbulkan rasa

tidak aman Hartono (2001).

2.3. Resiko dan Asuransi Lingkungan

Resiko merupakan hal yang melekat pada setiap aktifitas manusia,

baik secara personal maupun profesional, misalnya resiko kehilangan

kehidupan, cedera, kesehatan, atau kepemilikan yang terkait dengan

kejadian yang tidak dapat diperkirakan sebelumnya dalam kondisi

ketidakpastian (uncertainty), seperti terjadinya kehilangan kehidupan akibat bencana alam, kerusakan atau pencemaran lingkungan hidup, dan

sebagainya (Richardson, 2002; Hartono, 2001). Resiko yang terjadi

bersifat negatif dan menimbulkan kerugian termasuk di dalamnya kerugian

ekonomi, sehingga resiko harus dapat dihindari atau dikurangi. Upaya

menghindari resiko dapat dilakukan secara sendiri atau melimpahkan

resiko tersebut kepada pihak-pihak lain di luar individu, perusahaan atau

institusi yang berhadapan dengan resiko (Hartono, 2001). Resiko yang

besar tidak mungkin dapat ditangani sendiri, karena apabila terjadi resiko

yang menimbulkan kerugian keuangan besar kelangsungan usahanya

terganggu. Penggunaan teknologi dalam pengelolaan SDA yang makin

kompleks meningkatkan resiko yang terjadi, sehingga bagi perusahaan

pertambangan yang tergolong industri menengah dan besar akan lebih

ekonomis apabila resiko yang mungkin terjadi dilimpahkan atau diambil

alih oleh lembaga yang secara khusus menangani resiko (Boyer dan

Lembaga yang khusus dikembangkan untuk menangani resiko

yang terjadi akibat suatu peristiwa dalam kondisi ketidakpastian

(uncertainty) adalah asuransi (insurance). Asuransi secara prinsip merupakan upaya mengalihkan resiko yang ditimbulkan oleh

peristiwa-peristiwa yang tidak diharapkan terjadinya kepada pihak lain yang

bersedia mengambil resiko untuk mengganti kerugian sesuai dengan

perjanjian yang disepakati. Pasal 246 Undang-Undang Hukum Dagang

memberikan batasan asuransi atau pertanggungan sebagai suatu perjanjian, dengan mana seorang penanggung mengikatkan diri kepada seorang tertanggung, dengan menerima suatu premi, untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, yang mungkin akan diderita karenanya suatu peristiwa yang tidak tertentu. Pasal 1 Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian menyebutkan bahwa

asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan. Hartono (2001) menyebutkan bahwa fungsi dasar asuransi adalah melakukan upaya-upaya untuk menanggulangi

ketidakpastian terhadap kerugian khusus untuk kerugian-kerugian murni

dan bukan kerugian yang bersifat spekulatif. Obyek Asuransi adalah

benda dan jasa, jiwa dan raga, kesehatan manusia, tanggung jawab

hukum, serta semua kepentingan lainnya yang dapat hilang, rusak, rugi,

dan atau berkurang nilainya. Macam-macam usaha asuransi : (a).Usaha

asuransi kerugian yang memberikan jasa dalam penanggulangan risiko

atas kerugian, kehilangan manfaat, dan tanggung jawab hukum kepada

asuransi jiwa yang memberikan jasa dalam penanggulangan resiko yang

dikaitkan dengan hidup atau meninggalnya seseorang yang

dipertanggungkan, dan (c). Usaha reasuransi yang memberikan jasa dalam pertanggungan ulang terhadap risiko yang dihadapi oleh

Perusahaan Asuransi Kerugian dan atau Perusahaan Asuransi Jiwa. Dari

pengertian tersebut, dapat diambil suatu kesimpulan bahwa : (a) asuransi

adalah suatu perjanjian antara dua pihak atau lebih; (b) pihak penanggung

menerima sejumlah premi yang telah ditetapkan dalam polis; dan (c) pihak

tertanggung akan menerima suatu ganti rugi atas kejadian yang menimpa

objek asuransi dari penanggung. Dalam pelaksanaan operasinya,

perusahaan asuransi terdiri dari tiga jenis bidang usaha pertanggungan,

yaitu: usaha Asuransi Kerugian (non life insurance), Asuransi Jiwa (life insurance), dan Reasuransi (reinsurance). Asuransi lingkungan termasuk dalam asuransi kerugian.

Resiko lingkungan yang terjadi akibat kegiatan pertambangan

(emas) dapat terjadi tanpa sewaktu-waktu tanpa diramalkan sebelumnya

karena kelalaian, kealpaan, atau kesalahan dalam produksi

pertambangan. Boyer dan Porrini (2008) menyebutkan bahwa resiko

lingkungan memiliki beberapa karakteristik unik, yaitu (a) resiko

lingkungan lebih sulit diidentifikasi karena resiko tersebut bisa berasal dari

kegiatan-kegiatan yang telah dilakukan pada tahun-tahun sebelumnya;

serta (b) resiko lingkungan dapat terjadi akibat pencemaran bahan

berbahaya dan beracun walaupun dalam jumlah kecil sehingga sulit diukur dan dideteksi. Asuransi lingkungan mengkonsentrasikan pada alat dan

proses untuk menjamin perlindungan dari lingkungan alam. Banyak

kegiatan yang membahayakan lingkungan, seperti fasilitas pengolahan

limbah berbahaya, pabrik kimia dan farmasi, fasilitas pabrik, fasilitas

penyimpanan bahan kimua dan minyak, laboratorium penelitian,

pembangkit tenaga listrik fosil dan nuklir, serta fasilitas transportasi

(Shangraw et.al., 2003). Dampak primer dari resiko lingkungan terhadap kesehatan manusia dan lingkungan dalam skala kecil telah dipahami,

Dalam jangka waktu yang lebih lama dampak terhadap air tanah yang

tercemar, udara, dan air, juga dampak sosial ekonominya tidak

terdokumentasi dan terkuantifikasi secara baik. Konsekuensi jangka panjang dari dampak skala besar tersebut sangat merusak ekosistem dan

ekonomi lokal dari periode waktu yang tertentu. Perangkat dan teknik

asuransi lingkungan saat ini belum banyak diketahui dan tersedia dengan

baik. Di Amerika Serikat penelitian tentang dampak lingkungan saat ini

terfokus pada keluaran dari kecelakaan, sedangkan kejadian yang

sifatnya non accidential belum dipertimbangkan (Shangraw et.al., 2003). Tipe dampak lingkungan yang dievaluasi oleh asuransi lingkungan

meliputi : (a) Dampak yang bersifat Segera (immediate impacts), seperti kehilangan kehidupan dan kerusakan property secara cepat akibat kejadian luar biasa; (b) Dampak yang bersifat Pertengahan (intermediate impacts) yang menjadi fokus utama dari asuransi lingkungan, termasuk dampak terhadap kesehatan manusia, degradasi ekosistem, kehilangan

nilai ekonomi dari SDA, dan hilangnya nilai rekreasi; dan (c) Dampak yang

bersifat Jangka Panjang (long-term impacts), seperti pemanasan global, deplesi lapisan ozone, tidak dievaluasi dalam asuransi lingkungan. Lebih

lanjut Shangraw et.al. (2003) menegaskan bahwa resiko lingkungan yang terjadi dan menjadi lingkup dalam pengembangan asuransi lingkungan

adalah intermediate impacts.

Bagi kebanyakan negara berkembang, kerugian yang berhubungan

dengan bencana alam melebihi kemampuan mereka untuk menanggung

biaya ini (Ferranti dan Perry, 2000). Bencana akibat Badai Hurricane Mitch menyebabkan kerusakan langsung maupun tidak langsung di Honduras

sama dengan $6 milyar, atau sama dengan produk domestik bruto selama

satu tahun. Dengan populasi 6.2 juta dan 53% dari populasi hidup di

bawah garis kemiskinan, biaya sebesar $1000 per orang melebihi

kemampuan pemerintah untuk menanggungnya dengan menggantinya

melalui perpajakan. Penggantian kerugian ini disediakan dalam bentuk

dana ataupun pinjaman oleh pemerintah negara berkembang melalui

regional dan agen PBB. Adanya keterbatasan pemerintah berkaitan

dengan terjadinya resiko lingkungan, maka instrumen asuransi lingkungan

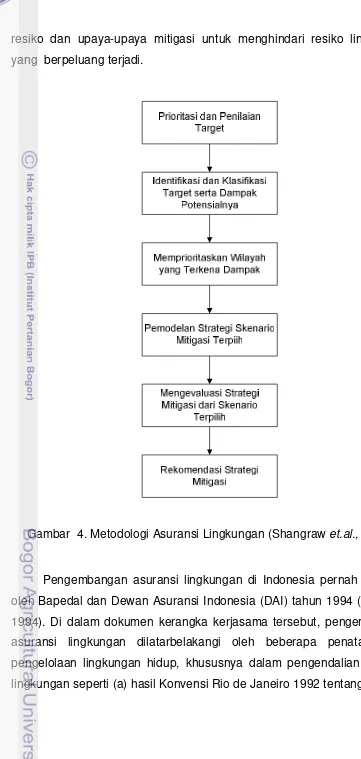

dapat menjadi solusi untuk meminimalkan resiko yang terjadi sekaligus mendorong pembangunan berkelanjutan. Upaya menerapkan asuransi

lingkungan pernah diinisiasi oleh Badan Pengendalian Dampak

Lingkung