KINERJA KEUANGAN PT MUSTIKA RATU Tbk PERIODE 2008 - 2012

ISLAH YUNIA

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Dengan ini saya menyatakan bahwa skripsi berjudul Kinerja Keuangan PT Mustika Ratu Tbk Periode 2008-2012 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Oktober 2013

ABSTRAK

ISLAH YUNIA, Kinerja Keuangan PT Mustika Ratu Tbk Periode 2008-2012. Di bawah bimbingan SITI RAHMAWATI.

Kinerja keuangan PT Mustika Ratu Tbk dapat diukur dengan menganalisis laporan keuangan perusahaan. Data yang digunakan adalah data sekunder berupa data laporan keuangan neraca dan laba rugi time series tahunan selama periode 2008-2012. Analisis yang digunakan untuk mengolah data adalah analisis trend, analisis rasio, analisis Du Pont dan analisis persentase per komponen. Tujuan penelitian adalah mengidentifikasi analisis trend perusahaan, menganalisis rasio dan Du Pont dan menganalisis persentase per komponen perusahaan selama periode 2008-2012. Hasil penelitian yaitu analisis trend terhadap aset lancar dan tidak lancar, liabilitas jangka pendek dan jangka panjang serta ekuitas mengalami trend naik. Trend liabilitas yang naik menunjukkan jumlah liabilitas perusahaan yang besar. Analisis rasio terhadap perusahaan yang dilakukan menunjukkan receivable turnover ratio tinggi yaitu 141 hari, sehingga menunjujjan perusahaan sulit menagih piutangnya. Analisis persentase per komponen yang dilakukan menunjukkan komposisi piutang yang terlalu besar dibandingkan dengan kas dan setara kas, sehingga menyebabkan perusahaan akan sulit membiayai aktivitasnya. Kata kunci: kinerja keuangan, analisis trend, analisis rasio, analisis Du Pont, analisis persentase per komponen

ABSTRACT

ISLAH YUNIA, The Financial Performance of PT Mustika Ratu Tbk Period 2008-2012. Under The Tutelage of SITI RAHMAWATI.

The financial performance of PT Mustika Ratu Tbk can be measured by analyzing the financial statements of the company. The Data used are secondary data in the form of financial report balance sheet data and time series of annual income over the period 2008-2012. The analysis that is used to process data, trend analysis is the ratio analysis, analysis of Du Pont and analysis the percentage per component. The purpose of the research is to identify the trend analysis companies, analyzes the ratio and Du Pont and analyze the percentage per component of the company during the period 2008-2012

Trend analysis of research results towards current assets and fixed, short-term liabilities and longer-term and equities experienced a trend of rising. The rising Trend of liability indicates the number of employer liability. Analysis of the ratio of companies that do show a high turnover ratio that is receivable 141 days, making it difficult the company to charge they receivable. Analysis of percentage per component that performed shows the composition of the receivable that is too large compared to cash and cash equivalents, thus causing the company would be hard to finance its activities

ISLAH YUNIA

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Penelitian : Kinerja Keuangan PT Mustika Ratu Tbk Periode 2008-2012 Nama : Islah Yunia

NIM : H24114085

Disetujui oleh

Dra Hj Siti Rahmawati, M. Pd Pembimbing

Diketahui oleh

Dr Ir Jono M Munandar, M.Sc Ketua Departemen

Nya, sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Maret 2013 sampai Agustus 2013 adalah kinerja keuangan, dengan judul Kinerja Keuangan PT Mustika Ratu Tbk Periode 2008-2012, sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Terima kasih penulis ucapkan kepada Ibu Dra. Hj. Siti Rahmawati, M. Pd selaku dosen pembimbing yang telah memberikan banyak bimbingan dan arahan kepada penulis dalam penyusunan skripsi. Di samping itu, penghargaan penulis sampaikan kepada ayah Abdullah Azis, ibu Isnaini, kakak Ispadya Oktarianty, Marinka Prameswari Armydya, Bram Prasetyo serta seluruh keluarga dan teman, atas doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat bagi rekan pembaca.

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN ix

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

METODOLOGI PENELITIAN 4

Kerangka Pemikiran 4

Lokasi dan Waktu Penelitian 5

Jenis dan Sumber Data 5

Pengolahan dan Analisis Data 5

HASIL DAN PEMBAHASAN 10

Gambaran Umum PT Mustika Ratu Tbk 10 Analisis Trend PT Mustika Ratu Tbk 11 Analisis Rasio PT Mustika Ratu Tbk 16 Analisis Du Pont PT Mustika Ratu Tbk 24 Persentase Per Komponen PT Mustika Ratu Tbk 24

IMPLIKASI MANAJERIAL 26

SIMPULAN DAN SARAN 26

Simpulan 26 Saran 27

DAFTAR PUSTAKA 28

DAFTAR TABEL

1 Total Ekuitas, Pendapatan dan Laba Bersih PT Mustika Ratu Tbk 3 2 Kurs yang digunakan pada tanggal 31 Desember 2008 dan 2009 26

DAFTAR GAMBAR

1 Kerangka Pemikiran Penelitian 5 2 Struktur Organisasi PT Mustika Ratu Tbk 12

3 Analisis Trend Terhadap Aset Periode 2008-2012 13 4 Analisis Trend Terhadap Kewajiban dan Ekuitas Periode 2008-2012 14

5 Analisis Trend Laba Rugi 16 6 Perkembangan Rasio Likuiditas PT Mustika Ratu Tbk 17

1 Perusahaan Kosmetik yang Terdaftar di Kementrian Perindustrian 30 2 Tabel Analisis Trend terhadap Laporan Neraca dan Laba Rugi

PT Mustika Ratu Tbk Periode 2008-2012 36 3 Hasil Analisis Rasio Keuangan PT Mustika Ratu Tbk Periode 2008-2012 37

4 Perhitungan Current Ratio PT Mustika Ratu Tbk Periode 2008-2012 38 5 Perhitungan Quick Ratio PT Mustika Ratu Tbk Periode 2008-2012 38 6 Perhitungan Cash Ratio PT Mustika Ratu Tbk Periode 2008-2012 38 7 Perhitungan Debt Ratio PT Mustika Ratu Tbk Periode 2008-2012 38 8 Perhitungan Debt to Equity PT Mustika Ratu Tbk Periode 2008-2012 38 9 Perhitungan Long Term Debt to Equity Ratio PT Mustika Ratu Tbk Periode

2008-2012 39 10 Perhitungan Total Asset Turnover Ratio PT Mustika Ratu Tbk Periode

2008-2012 39 11 Perhitungan Receivable Turnover Ratio PT Mustika Ratu Tbk Periode

2008-2012 39 12 Perhitungan Inventory Turnover Ratio PT Mustika Ratu Tbk Periode

2008-2012 39 13 Perhitungan Gross Profit Margin PT Mustika Ratu Tbk Periode 2008-2012 39

14 Perhitungan Net Profit Margin PT Mustika Ratu Tbk Periode 2008-2012 40 15 Perhitungan Return On Asset PT Mustika Ratu Tbk Periode 2008-2012 40 16 Perhitungan Return On Equity PT Mustika Ratu Tbk Periode 2008-2012 40 17 Perhitungan Return On Asset Analisis Du Pont PT Mustika Ratu Tbk Periode

2008-2012 40 18 Perhitungan Return On Equity Analisis Du Pont PT Mustika Ratu Tbk Periode

2008-2012 40 19 Persentase Per Komponen terhadap Laporan Neraca PT Mustika Ratu Tbk

Periode 2008-2012 41 20 Persentase Per Komponen terhadap Laporan Laba Rugi PT Mustika Ratu Tbk

Periode 2008-2012 43 21 Laporan Neraca PT Mustika Ratu Tbk Tahun 2008-2012 44

PENDAHULUAN

Latar Belakang

Pertumbuhan ekonomi dari tahun 2009 hingga tahun 2013 mengalami peningkatan dengan rata-rata pertumbuhan menjadi 5,9%, dan target pertumbuhan ekonomi Indonesia 2014 sebesar 6,4%. Hal itu disampaikan oleh Presiden Susilo Bambang Yudhoyono saat pidato di hadapan anggota DPR dan DPD RI, Jumat (16/08) yang mengakibatkan terbukanya peluang bagi perusahaan-perusahaan untuk berproduksi dan mengembangkan usahanya. Perdagangan bebas antar negara yang terjadi, mengakibatkan persaingan yang ketat antar perusahaan dan setiap perusahaan harus mampu bersaing agar dapat bertahan. Perusahaan harus membuat tujuan yaitu memaksimalkan nilai perusahaan untuk memakmurkan para pemegang saham, para karyawan dan manajemen pada umumnya untuk mencapai keberhasilan perusahaan. Manajer bertanggung jawab untuk menjaga kestabilan perusahaan dan mengantisipasi segala perubahan yang terjadi pada perusahaan yang disebabkan oleh faktor internal ataupun faktor eksternal perusahaan.

Penduduk Indonesia yang berjumlah besar menjadi daya tarik bagi para pengusaha diberbagai industri, seperti makanan, minuman, textil, kertas dan kosmetik. Salah satu industri yang masih memiliki potensi pangsa pasar yang tinggi yaitu industri kosmetik, karena pemakaian kosmetik seolah menjadi kebutuhan primer bagi para wanita di Indonesia saat ini. Persatuan Perusahaan Kosmetik Indonesia (Perkosmi) mengungkapkan tren terbaru mengenai permintaan kosmetik, yaitu penggunaan kosmetik tidak hanya didominasi wanita tetapi pria mulai tertarik untuk menggunakan produk kosmetik. Produk perawatan kulit maskulin yang dulu kurang diminati oleh pria, saat ini menjadi peluang pasar baru di industri kosmetik, selain itu untuk memenuhi kebutuhan dan sifat perempuan yang konsumtif menyebabkan pertumbuhan jumlah penjualan kosmetik di Indonesia. Produk kosmetik yang ditawarkan sangat banyak, namun hanya kosmetik yang mampu memuaskan harapan yang akan dipilih dan digunakan oleh konsumen.

Industri kosmetik menghadapi tantangan baru dalam menghasilkan produk dalam bersaing, yaitu dengan banyaknya permintaan konsumen terhadap produk kosmetik berbahan dasar herbal. Permintaan kosmetik berbahan dasar herbal yang meningkat disebabkan oleh kesadaran konsumen terhadap keamanan kosmetik yang setiap hari rutin digunakan. Produk-produk kosmetik yang banyak beredar di Indonesia mengandung bahan kimia, dalam jangka panjang dikhawatirkan akan menyebabkan dampak negatif bagi kesehatan konsumen. Industri kosmetik lokal dapat menggunakan bahan-bahan alami yang tersedia di Indonesia dengan proses pengolahan modern tetapi tidak menghilangkan unsur herbal didalamnya. Persaingan yang terjadi pada industri kosmetik diharapkan memiliki dampak positif bagi perekonomian.

menjadi 15% atau menjadi Rp. 11,22 Triliun. Hal ini menunjukkan bahwa pangsa pasar dan potensi perusahaan kosmetik di Indonesia masih tinggi, terlihat dari minat beli masyarakat terhadap produk-produk kosmetik.

Tujuan perusahaan yaitu memperoleh keuntungan atau laba sebesar-besarnya dan mengeluarkan biaya seminimum mungkin, serta mencapai tingkat penjualan yang maksimum dengan disertai keadaan perusahaan yang sehat, artinya perusahaan dapat berkembang dengan baik atau meningkatnya kondisi keuangan perusahaan. Perusahaan yang sehat merupakan perusahaan yang memiliki kinerja yang baik, dilihat dari sisi keuangan maupun sisi manajemennya. Perusahaan memiliki tujuan profit oriented pasti akan memperhatikan kinerja keuangan perusahaan, karena kinerja keuangan yang baik membuat perusahaan mampu untuk bersaing. Kinerja keuangan perusahaan dapat diukur dengan menganalisis laporan keuangan perusahaan. Laporan keuangan yang diterbitkan setiap periode oleh perusahaan yaitu terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan. Analisis laporan keuangan yang meliputi perhitungan dan interpretasi rasio akan menghasilkan informasi mengenai posisi keuangan dan kinerja perusahaan serta dapat digunakan untuk memprediksi fenomena ekonomi.

Perusahaan kosmetik yang terdaftar di Kementrian Perindustrian berjumlah 83 perusahaan yang tersebar di seluruh wilayah Indonesia, lihat Lampiran 1, menimbulkan persaingan antar perusahaan, sehingga untuk mampu bersaing setiap perusahaan harus memenuhi kebutuhan konsumen dan memiliki keunggulan kompetitif dibanding perusahaan sejenis lainnya. Perusahaan juga harus lebih memperhatikan bidang keuangannya karena informasi keuangan sangat penting dibutuhkan dalam proses pengambilan keputusan ekonomis. Perusahaan kosmetik lokal yang memproduksi berbagai macam produk tradisional dan tentunya berbahan dasar herbal yaitu PT Mustika Ratu Tbk. Perusahaan yang sudah dikenal 38 tahun sejak tahun 1975 oleh masyarakat ini telah memproduksi berbagai macam produk kosmetik tradisional.

PT Mustika Ratu Tbk adalah perusahaan terkemuka di industri kosmetik. Banyak penghargaan yang telah diterima selama bertahun-tahun untuk keberhasilan manajemen dan kinerja perusahaan. Banyaknya penghargaan yang telah dicapai oleh PT Mustika Ratu Tbk untuk keberhasilan manajemen dan kinerja perusahaan tidak membuat perusahaan tenang menghadapi persaingan dengan kompetitor. Perusahaan membutuhkan informasi mengenai kinerja perusahaan untuk dijadikan pedoman dalam mengambil keputusan investasi, keputusan operasional dan keputusan pendanaan yang tepat serta membantu manajemen mengetahui gambaran keadaan perusahaan yang sebenarnya dan memperhitungkan kekuatan perusahaan. Oleh karena itu sangat penting bagi perusahaan melakukan analisis kinerja keuangan untuk mengetahui kinerja keuangan.

yang terus meningkat. Total ekuitas, total pendapatan dan total laba bersih yang diperoleh PT Mustika Ratu Tbk selama lima tahun dapat dilihat pada Tabel 1.

Tabel 1 Total Ekuitas, Pendapatan dan Laba Bersih PT Mustika Ratu Tbk (dalam Milyar Rupiah)

Keterangan 2008 2009 2010 2011 2012

Total Ekuitas 304 316 338 358 385

Total Pendapatan 308 346 369 406 458

Total Laba Bersih 22 21 24 26 30

Sumber: www.idx.co.id

Perumusan Masalah

Aktivitas usaha yang dilakukan oleh perusahaan yaitu menjual berbagai jenis produk kosmetik dalam jumlah dan skala besar karena menyebar ke berbagai wilayah di Indonesia, sehingga memerlukan modal yang besar pula untuk mendukung aktivitas perusahaan. Hal ini menimbulkan dorongan bagi manajemen untuk memperhatikan kinerja keuangan perusahaan, karena kinerja keuangan akan menggambarkan keadaan perusahaan dan dapat dijadikan pedoman dalam pengambilan keputusan investasi, keputusan operasional dan keputusan pendanaan. Keputusan investasi dapat dilihat dari sisi neraca aset perusahaan, keputusan operasional dapat dilihat pada laporan rugi laba, sedangkan keputusan pendanaan dapat dilihat pada sisi pasiva (liabilitas dan ekuitas perusahaan).

Perusahaan memerlukan strategi yang tepat untuk meningkatkan daya saing, sehingga perusahaan dapat berkembang dengan baik. PT Mustika Ratu Tbk sebagai perusahaan industri kosmetik sejak tahun 1981 hingga tahun 2013mampu bertahan dan bersaing dengan perusahaan pesaing lainnya. Memproduksi berbagai macam kosmetik dan memperluas bidang usaha merupakan strategi yang tepat, yaitu untuk produk, memproduksi lebih dari 100 macam produk dengan berbagai kategori, seperti Make Up, Body & Skin Care, Face Care dan Hair Care. Sedangkan perluasan bidang usaha, perusahaan membuka jasa Make Up & Hair Do untuk artis, Taman Sari Royal Heritage (SPA) dan Training LPPMS (Lembaga Pendidikan dan Pelatihan Mooryati Soedibyo). Strategi ini diharapkan dapat meningkatkan daya saing perusahaan dan menarik konsumen lebih banyak lagi. Seluruh kegiatan dan strategi perusahaan harus didukung oleh modal yang cukup. Masalah keuangan inilah yang mengharuskan perusahaan mampu mengelola keuangannya secara efektif dan efisien. Berdasarkan uraian tersebut, maka perumusan masalah dari penelitian ini adalah:

1. Bagaimana analisis trend PT Mustika Ratu Tbk selama periode 2008-2012? 2. Bagaimana analisis rasio dan Du Pont PT Mustika Ratu Tbk selama periode

2008-2012?

3. Bagaimana analisis persentase per komponen PT Mustika Ratu Tbk selama periode 2008-2012?

Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan sebagai berikut:

1. Mengidentifikasi analisis trend perusahaan selama periode 2008-2012. 2. Menganalisis rasio dan Du Pont perusahaan selama periode 2008-2012.

Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini yaitu memberikan gambaran mengenai kinerja keuangan PT Mustika Ratu Tbk dalam bentuk rasio-rasio keuangan, yang menggambarkan perkembangan kondisi keuangan dan penilaian kinerja keuangan perusahaan sehingga membantu perusahaan untuk menentukan strategi yang tepat dalam pengambilan keputusan. Serta dapat dijadikan referensi untuk penelitian selanjutnya.

Ruang Lingkup Penelitian

Laporan keuangan yang dianalisis difokuskan pada laporan neraca dan laporan laba rugi, sedangkan alat analisis yang digunakan antara lain analisis rasio (likuiditas, solvabilitas, aktivitas, dan profitabilitas), analisis trend, analisis Du Pont dan analisis persentase per komponen. Data yang digunakan dalam penelitian adalah data 5 tahun terakhir. Seluruh analisis digunakan untuk melihat sejauh mana perkembangan kinerja keuangan PT Mustika Ratu Tbk dalam kurun lima tahun terakhir yaitu 2008 sampai dengan 2012.

METODOLOGI PENELITIAN

Kerangka Pemikiran

Aktivitas yang dilakukan perusahaan disesuaikan dengan tujuan dan strategi perusahaan. Aktivitas yang dimaksud yaitu investasi, operasi dan pendanaan. Seluruh hasil dari aktivitas yang dilakukan oleh perusahaan akan diringkas dan disajikan dengan laporan keuangan. Penggunaan laporan keuangan dianggap sebagai suatu sistem untuk mengukur dan meringkas hasil-hasil transaksi aktivitas perusahaan sehingga dapat dipahami dan bermanfaat bagi pihak-pihak yang berkepentingan seperti investor, kreditur sampai dengan manajer perusahaan. Laporan keuangan yang dihasilkan yaitu laporan neraca dan laporan laba rugi, dari kedua laporan ini, dapat dilakukan penilaian kinerja keuangan perusahaan yang akan menunjukkan prestasi manajemen dalam mengelola sumber daya keuangannya, menghasilkan laba dan akan membantu pihak manajemen dalam pengambilan keputusan yang berkaitan dengan keuangan perusahaan.

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT Mustika Ratu Tbk secara keseluruhan termasuk Kantor Pusat, Pabrik dan Anak Perusahaan. Penelitian ini dilaksanakan dalam waktu enam bulan dimulai bulan Maret 2013 sampai dengan Agustus 2013. Pemilihan perusahaan dilakukan secara sengaja (purposive) dengan pertimbangan kesediaan informasi dan data yang dibutuhkan dalam penelitian.

Penelitian ini dilakukan pada PT Mustika Ratu Tbk secara keseluruhan termasuk Kantor Pusat, Pabrik dan Anak Perusahaan. Penelitian ini dilaksanakan dalam waktu enam bulan dimulai bulan Maret 2013 sampai dengan Agustus 2013. Pemilihan perusahaan dilakukan secara sengaja (purposive) dengan pertimbangan kesediaan informasi dan data yang dibutuhkan dalam penelitian.

Jenis dan Sumber Data Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini meliputi data sekunder yang bersifat kualitatif dan kuantitatif. Data tersebut berupa gambaran umum perusahaan dan laporan keuangan serta PT Mustika Ratu Tbk yang terdiri dari laporan neraca dan laporan laba rugi serta ikhtisar pokok keuangan konsolidasi PT Mustika Ratu Tbk, data berupa time series dari tahun 2008-2012 yang telah dipublikasi pada laman resmi perusahaan. Ringkasan kinerja perusahaan tercatat yang dikeluarkan oleh Bursa Efek Indonesia (BEI). Serta data lain yang relevan untuk menunjang kesempurnaan hasil penelitian diperoleh data dari artikel, internet, buku-buku dan laporan penelitian dan skripsi.

Jenis data yang digunakan dalam penelitian ini meliputi data sekunder yang bersifat kualitatif dan kuantitatif. Data tersebut berupa gambaran umum perusahaan dan laporan keuangan serta PT Mustika Ratu Tbk yang terdiri dari laporan neraca dan laporan laba rugi serta ikhtisar pokok keuangan konsolidasi PT Mustika Ratu Tbk, data berupa time series dari tahun 2008-2012 yang telah dipublikasi pada laman resmi perusahaan. Ringkasan kinerja perusahaan tercatat yang dikeluarkan oleh Bursa Efek Indonesia (BEI). Serta data lain yang relevan untuk menunjang kesempurnaan hasil penelitian diperoleh data dari artikel, internet, buku-buku dan laporan penelitian dan skripsi.

PT Mustika Ratu Tbk

Laporan Keuangan

Gambar 1 Kerangka Pemikiran Penelitian Gambar 1 Kerangka Pemikiran Penelitian

Pengolahan dan Analisis Data Pengolahan dan Analisis Data

Dalam penelitian ini, data-data yang diolah berasal dari data sekunder terdiri dari laporan neraca dan laporan laba rugi serta ikhtisar pokok keuangan konsolidasi PT Mustika Ratu Tbk. Pengolahan data dilakukan menggunakan

Dalam penelitian ini, data-data yang diolah berasal dari data sekunder terdiri dari laporan neraca dan laporan laba rugi serta ikhtisar pokok keuangan konsolidasi PT Mustika Ratu Tbk. Pengolahan data dilakukan menggunakan

Analisis Kinerja Keuangan Neraca Laba Rugi

Trend, Rasio dan Persentase Per Komponen PT Mustika Ratu Tbk

AnalisisDu Pont

Analisis Trend Analisis Rasio Analisis Persentase Per

perangkat lunak Microsoft Excel 2007. Sedangkan metode analisis yang digunakan dalam penelitian ini yaitu:

1. Analisis Trend

Analisis trend bertujuan untuk mengetahui tendensi atau kecenderungan keadaan keuangan di masa yang akan datang, baik kecenderungan naik, turun, atau tetap. Untuk menggunakan analisa trend diperlukan minimal tiga periode. Analisis trend dimaksudkan untuk mengetahui perkembangan perusahaan melalui rentang perjalanan waktu yang sudah lalu (data historis) dan memproyeksikan situasi di masa yang akan datang. Analisis trend merupakan pelengkap dari analisis rasio, dimana hasil dari analisis trend akan dijadikan dasar dalam melakukan interpretasi hasil analisis rasio. Dalam analisis trend dibutuhkan satu tahun dasar. Dalam analisis trend yang dijadikan tahun dasar adalah tahun 2008 karena merupakan tahun paling awal dari periode yang dianalisis. Setiap pos yang terdapat dalam laporan keuangan yang dipilih sebagai tahun dasar diberikan angka indeks 100, sedangkan pos-pos yang sama dari periode yang dianalisis dihubungkan dengan pos yang sama dalam laporan keuangan tahun dasar dengan cara membagi jumlah rupiah tiap-tiap pos dalam periode yang dianalisis dengan jumlah rupiah dari pos yang sama dalam laporan keuangan tahun dasar sehingga dapat dilihat kenaikan atau penurunan nilai persentase tiap pos. Analisis trend secara matematis dapat dirumuskan sebagai berikut:

Rxi = x 100% …..…..…..…..…..…..…..…..…..…..…..…..…..…..…..….(1)

Keterangan:

Rxi = nilai persentase untuk tahun ke-i

Pxi = pos x dalam laporan keuangan yang akan dianalisis Pxo = pos x dalam laporan keuangan sebagai tahun dasar

2. Analisis Rasio

Analisis rasio merupakan suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan rugi laba secara individu atau kombinasi dari kedua laporan tersebut. Analisis rasio dapat memberikan pandangan yang lebih baik mengenai kondisi keuangan perusahaan dan prestasi perusahaan dibandingkan dengan analisis yang hanya didasarkan pada data keuangan yang tidak berbentuk rasio. Jenis rasio keuangan yang digunakan yaitu:

1. Rasio Likuiditas

Rasio likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban finansialnya yang akan segera jatuh tempo. Analisis rasio digunakan untuk menganalisis dan menginterpretasikan posisi keuangan jangka pendek. Rasio yang digunakan terdiri dari:

a. Current Ratio (Rasio Lancar)

Rasio lancar mengukur kemampuan suatu perusahaan untuk membayar kewajiban jangka pendek dengan aset lancar. Rasio lancar yang tinggi menunjukkan ketidakmampuan perusahaan dalam mengoptimalkan aset

yang ada untuk menghasilkan laba. Rasio lancar dirumuskan sebagai berikut:

Current Ratio (Rasio Lancar) =

Aset Lancar – Persediaan …..…….….. (3) Kewajiban Jangka Pendek

b. Quick Ratio (Rasio Cepat)

Rasio cepat menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persediaan. Persediaaan merupakan unsur aset lancar yang tingkat likuiditasnya rendah sehingga sulit untuk direalisasikan menjadi uang kas dalam waktu yang singkat. Jadi rasio ini dinilai lebih baik dalam mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio cepat dirumuskan sebagai berikut:

Quick Ratio (Rasio Cepat) =

Kas + Surat Berharga …..……..….….. (4) Kewajiban Jangka Pendek

Total Kewajiban …..…..…..…..…..….. (5) Total Aset

c. Cash Ratio (Rasio Kas)

Rasio kas menunjukkan kemampuan untuk membayar hutang yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan. Rasio kas dihitung dari penjumlahan kas dan surat berharga yang dibagi dengan hutang lancar. Rasio Rasio kas dirumuskan sebagai berikut:

Cash Ratio (Rasio Kas) =

2. Rasio Solvabilitas

Rasio solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek maupun jangka panjang. Suatu perusahaan dikatakan solvabel apabila perusahaan mempunyai aset yang cukup untuk membayar semua hutang-hutangnya. Kondisi keuangan yang baik dalam jangka pendek tidak menjamin adanya kondisi keuangan yang baik juga dalam jangka panjang. Rasio-rasio yang umum digunakan dalam rasio solvabilitas antara lain:

a. Debt Ratio (Rasio Hutang)

Rasio hutang mengukur sejauh mana kewajiban perusahaan digunakan untuk mendanai pembelian, investasi atau aset perusahaan. Semakin besar nilai rasio berarti semakin besar resiko yang ditanggung perusahaan. Semakin kecil nilainya berarti semakin baik karena jumlah aset yang dibiayai dengan hutang semakin kecil. Rasio hutang dapat dirumuskan sebagai berikut:

Debt Ratio (Rasio Hutang) =

Total Kewajiban …..…..…..…..….…..…....…..(6) Total Ekuitas

b. Debt to Equity Ratio (Rasio Hutang Terhadap Ekuitas)

Rasio hutang terhadap ekuitas merupakan perbandingan antara jumlah seluruh hutang baik jangka pendek maupun jangka panjang dengan jumlah modal perusahaan. Bila nilai rasio lebih besar dari satu, maka kemampuan modal sendiri untuk menjamin hutang semakin rendah demikian pula sebaliknya. Rasio hutang atas ekuitas dapat dirumuskan sebagai berikut:

Kewajiban Jangka Panjang..…..….. (7) c. Long Term Debt to Equity Ratio Rasio (Hutang Jangka Panjang terhadap

Ekuitas)

Rasio hutang jangka panjang terhadap ekuitas perbandingan antara hutang jangka panjang dengan modal. Semakin besar nilai rasio, maka kemampuan modal untuk menjamin hutang jangka panjang semakin rendah demikian juga sebaliknya. Rasio ini dapat dirumuskan sebagai berikut:

Long Term Debt to Equity Ratio =

Total Ekuitas

3. Rasio Aktivitas

Rasio aktivitas adalah rasio-rasio yang digunakan untuk mengukur berapa besar efektivitas perusahaan dalam mengelola sumber-sumber dananya. Rasio-rasio yang umum digunakan dalam rasio aktivitas antara lain:

Penjualan …..…..…..……..….. (8) Total Aset

a.Total Asset Turnover Ratio (Rasio Perputaran Total Aset)

Rasio perputaran total aset memberikan gambaran relatif mengenai efisiensi perusahaan untuk menghasilkan penjualan atau kecepatan berputarnya total aset dalam satu periode tertentu. Semakin cepat perputarannya yang ditunjukkan dengan angka rasio yang lebih besar adalah semakin baik karena perusahaan dapat memanfaatkan total asetnya dengan efisiensi untuk menghasilkan penjualan. Rasio ini dapat dirumuskan sebagai berikut:

Total Asset Turnover Ratio= 360 hari x

Penjualan …..…..…..…..……. (9) Piutang

b. Receivable Turnover Ratio (Rasio Perputaran Piutang)

Rasio perputaran piutang mengukur perbandingan penjualan perusahaan dan besarnya piutang yang belum ditagih. Perusahaan yang mempunyai kesulitan dalam penagihan, berarti perusahaan mempunyai saldo piutang yang besar dan rasio yang rendah. Sebaliknya, jika perusahaan mempunyai kebijakan kredit dan prosedur penagihan yang baik, maka saldo piutangnya rendah dan rasionya tinggi. Rasio ini dapat dirumuskan sebagai berikut:

Receivable Turnover Ratio = 360 hari x

HPP ...…..…..…..…..….(10) Persediaan

c. Inventory Turnover Ratio (Rasio Perputaran Persediaan)

Rasio perputaran persediaan mengukur efisiensi pengelolaan persediaan barang dagang. Rasio ini mencerminkan besarnya nilai penjualan yang dilakukan perusahaan untuk setiap persediaan. Rasio ini dapat dirumuskan sebagai berikut:

Inventory Turnover Ratio = 360 hari x

4. Rasio Profitabilitas

Rasio Profitabilitas menunjukkan hasil akhir dari sejumlah kebijakan dan keputusan-keputusannya. Rasio-rasio yang umum digunakan dalam rasio profitabilitas antara lain:

a. Gross Profit Margin (Rasio Laba Kotor)

Laba Kotor …..…..…..…..……..…..…..….. (11) Penjualan

mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien. Rasio ini dapat dirumuskan sebagai berikut:

Gross Profit Margin =

Laba Bersih …..…..….…..…..….…..…..….. (12) Penjualan Bersih

Laba Bersih ....…..…..…..…..…..…..……..(13) b. Net Profit Margin (Rasio Laba Bersih)

Rasio laba bersih mencerminkan kemampuan manajemen untuk menghasilkan laba sehubungan dengan penjualan. Rasio ini dapat dirumuskan sebagai berikut:

Net Profit Margin =

Ekuitas

c. Return On Equity (Rasio Tingkat Pengembalian Ekuitas)

Rasio tingkat pengembalian ekuitas menggambarkan kemampuan dari modal untuk menghasilkan keuntungan bagi pemegang saham preferan dan saham biasa. Rasio ini dapat dirumuskan sebagai berikut:

Return On Equity (ROE) =

Laba Bersih …..…..…..…..…..…..…..…….(14) Total Aset

d. Return On Asset (Rasio Tingkat Pengembalian Aset)

Rasio tingkat pengembalian aset adalah rasio yang menunjukkan kemampuan dari seluruh dana yang tertanam dalam keseluruhan aset untuk menghasilkan keuntungan bersih pada tahun berjalan, yaitu laba bersih setelah dikurangi bunga dan pajak. Rasio ini dapat dirumuskan sebagai berikut:

Return On Asset (ROA) =

ROA …..…..…..…..…..…..…..…..…..…..…….(16) 1 – Debt Ratio

3. Analisis Du Pont

Analisis Du Pont menggabungkan rasio-rasio aktivitas dan profit margin dan menunjukkan bagaimana rasio-rasio tersebut berinteraksi untuk menentukan profitabilitas aset-aset yang dimiliki perusahaan. Jika rasio perputaran aset dikalikan dengan margin laba penjualan hasilnya adalah tingkat pengembalian aset (ROA). Rasio ini dapat dirumuskan sebagai berikut:

ROA = Net Profit Margin x Total Asset Turnover …..…..…..…..…..…… (15)

ROA harus dibagi dengan pengurangan satu dengan rasio hutang terhadap total aset untuk mendapatkan ROE. Secara matematis dapat dirumuskan sebagai berikut:

ROE =

4. Analisis Persentase Per Komponen

Pyi

Pyo

Ryi = x 100% …..…..…..…..…..…..…..…..…..…..…..…..…..…..….. (17)

Keterangan:

Ryi = nilai persentase untuk tahun ke-i

Pyi = pos x dalam laporan keuangan yang akan dianalisis Pyo = pos x dalam laporan keuangan sebagai tahun dasar

Hasil analisis rasio yang dilakukan pada perusahaan PT Mustika Ratu Tbk selama lima tahun yaitu 2008-2012 selanjutnya akan dibandingkan dengan perusahaan pesaing. Perusahaan pesaing yaitu PT Martina Berto Tbk atau yang sering disebut Martha Tilaar. Perbandingan dilakukan dengan maksud untuk mengetahui rata-rata analisis rasio pada perusahaan Martha Tilaar dan membandingkan apakah rata-rata analisis rasio PT Mustika Ratu Tbk menunjukkan perusahaan dalam keadaan likuid, solvabel, telah efektif dalam mengelola aktivitas perusahaan dan PT Mustika Ratu Tbk telah mendapat profit yang maksimal. Terpilihnya PT Martina Berto Tbk didasari oleh terdaftarnya perusahaan di Kementrian Perindustrian sebagai perusahaan kosmetik dan perusahaan telah terdaftar juga di Bursa Efek Indonesia serta ketersediaan laporan keuangan dan informasi keuangan lainnya untuk menunjang penelitian.

HASIL DAN PEMBAHASAN

Gambaran Umum PT Mustika Ratu Tbk

PT Mustika Ratu Tbk atau yang lebih dikenal dengan Mustika Ratu adalah perusahaan jamu dan kosmetik tradisional yang didirikan pada tahun 1975. Ibu BRA. Mooryati Soedibyo sebagai pendiri perusahaan, lahir di Surakarta, 5 Januari 1928 sebagai puteri yang tumbuh di dalam Kerajaan Keraton Surakarta. Ibu BRA. Mooryati Soedibyo mulai menjalankan usahanya secara komersial pada tahun 1978. Daerah pendistribusian produknya yaitu Jakarta, Semarang, Surabaya, Bandung, dan Medan. Meningkatnya permintaan konsumen terhadap produk Mustika Ratu mendorong perusahaan mulai mengembangkan berbagai jenis jamu dan kosmetika tradisional pada tahun 1980-an. Pada tanggal 8 April 1981, pabrik PT Mustika Ratu Tbk resmi dioperasikan di Ciracas, Jakarta Timur. Dalam rangka memperkokoh struktur permodalan, perusahaan mendapatkan persetujuan efektif dari Badan Pengawas Pasar Modal sebagai perusahaan publik dan mencatatkan sahamnya di PT Bursa Efek Jakarta pada tahun 1995.

Mustika Ratu terus menyempurnakan dan mengembangkan setiap aspek usahanya. Tagline perusahaan "dari balik dinding istana keraton, hingga mancanegara." akan terus diusahakan untuk meningkatkan kualitas agar menjadi pemain handal di negeri sendiri, maupun di luar negeri. Tagline perusahaan pun terbukti dengan produk-produk Mustika Ratu yang kini menempati posisi puncak di pasar domestik dan diterima baik di pasar luar negeri, seperti Malaysia, Singapura, Brunei Darussalam, Asia Timur, Eropa Timur, Timur Tengah dan beberapa negara Afrika. Berdasarkan keberhasilan yang telah dicapai, perusahaan berencana untuk meningkatkan ekspor dan penetrasi ke pasar internasional. Mustika Ratu kini memusatkan usahanya pada produk jamu dan kosmetika tradisional agar terus berkembang dan perusahaan berharap untuk terus meningkatkan performa perusahaan sekaligus meningkatkan kontribusi pada masyarakat.

Visi dan Misi

Visi PT Mustika Ratu Tbk adalah menjadikan warisan tradisi keluarga leluhur sebagai basis industri perawatan kesehatan/kebugaran dan kecantikan/penampilan paripurna (holistic wellness) melalui proses modernisasi teknologi berkelanjutan, namun secara hakiki tetap mengandalkan tumbuh-tumbuhan yang berasal dari alam.

Misi PT Mustika Ratu Tbk adalah falsafah kesehatan/kebugaran dan kecantikan/penampilan paripurna (holistic wellness) yang telah lama ditinggalkan masyarakat luas, digali kembali oleh seorang Puteri Keraton sebagai royal heritage untuk dibagikan kepada dunia sebagai karunia Tuhan dalam bentuk ilmu pengetahuan yang harus dipertahankan dan dilestarikan.

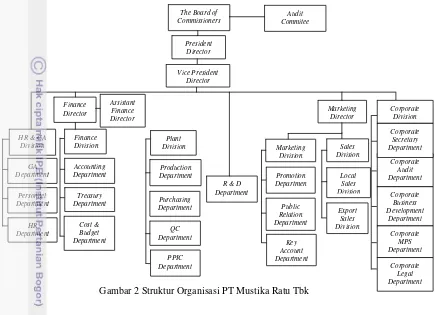

Struktur Organisasi

Setiap organisasi, semua tindakan yang dilakukan harus disesuaikan dengan tujuan yang telah ditetapkan, dan masing-masing individu harus mendelegasikan kekuasaan mereka untuk menunaikan tugasnya dengan baik. Dalam kaitannya dengan pelaksanaan tugas di dalam suatu organisasi, diperlukan struktur organisasi yang menggambarkan garis hubungan kerja sama di antara fungsi-fungsi, bagian-bagian atau posisi-posisi, maupun orang-orang yang menunjukkan kedudukan, tugas, wewenang, dan tanggung jawab yang berbeda-beda dalam suatu organisasi. Struktur organisasi Mustika Ratu dapat dilihat pada Gambar 3.

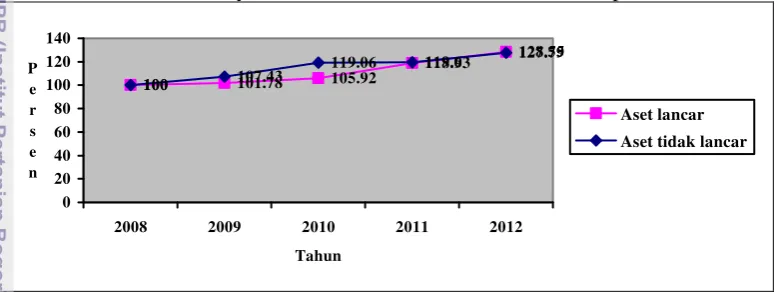

Analisis Trend PT Mustika Ratu Tbk

perhitungan pada analisis trend, sehingga pos-pos pada tahun 2008 diberi nilai 100%. Tabel hasil perhitungan analisis trend terhadap laporan neraca dan laba rugi dapat dilihat pada Lampiran 2.

Gambar 2 Struktur Organisasi PT Mustika Ratu Tbk

Analisis Trend Neraca

Analisis trend pada neraca yaitu menghitung komponen-komponen yang terdapat dalam laporan neraca, digunakan untuk melihat perkembangan keuangan perusahaan. Perkembangan neraca PT Mustika Ratu dapat dilihat pada Lampiran 2. Lampiran 2 memperlihatkan perkembangan aset lancar Mustika Ratu tahun 2008 sampai dengan tahun 2012. Tahun 2009 aset lancar perusahaan mengalami peningkatan menjadi 101,78% yang disebabkan oleh naiknya piutang usaha. Kemudian tahun 2010 aset lancar meningkat menjadi 105,92% yang disebabkan oleh piutang usaha dan persediaan. Trend aset lancar tahun 2011 mengalami peningkatan menjadi 118,93% yang disebabkan oleh piutang usaha, persediaan dan biaya dibayar dimuka. Tahun 2012 trend aset lancar meningkat menjadi 128,55% yang disebabkan oleh piutang usaha, persediaan dan biaya dibayar dimuka. Secara keseluruhan terlihat perkembangan keuangan terhadap aset lancar PT Mustika Ratu Tbk selama lima tahun mengalami trend naik yang secara dominan disebabkan oleh naiknya jumlah piutang usaha. Jumlah piutang usaha yang terus naik mempengaruhi trend atau kecenderungan aset lancar perusahaan naik. Jumlah piutang yang besar dan terus naik ini memberi dampak positif untuk perusahaan dalam menjamin utang atau kewajibannya, yaitu perusahaan dapat menjamin untuk membayar atau melunasi utangnya kepada pihak lain dengan

Local Sales Division Finance

Director Marketing Director

besarnya aset yang dimiliki. Analisis trend terhadap aset PT Mustika Ratu Tbk periode 2008 sampai dengan 2012 dapat dilihat pada Gambar 4.

Perkembangan aset tidak lancar Mustika Ratu tahun 2008 sampai dengan tahun 2012 juga terlihat pada Gambar 4. Tahun 2009 terjadi peningkatan menjadi 107,78% yang disebabkan oleh peningkatan aset tetap. Trend aset tidak lancar pada tahun 2010 meningkat menjadi 119,06% yang disebabkan oleh peningkatan aset tetap dan aset tidak lancar lainnya. Kemudian tahun 2011 mengalami peningkatan kembali menjadi 119,60% yang disebabkan oleh peningkatan aset tetap, properti investasi dan aset tetap lainnya. Aset tidak lancar mengalami peningkatan menjadi 127,79% pada tahun 2012 yang disebabkan oleh peningkatan aset tetap dan properti investasi, secara keseluruhan dapat dilihat bahwa analisis trend terhadap aset tidak lancar yang dimiliki PT Mustika Ratu Tbk selama lima tahun yaitu tahun 2008 sampai dengan tahun 2012 mengalami peningkatan atau trend naik disebabkan oleh naiknya aset tetap yang dimiliki perusahaan. Trend naik pada aset tidak lancar berdampak positif bagi perusahaan, karena kenaikan aset menyebabkan kenaikan modal atau ekuitas perusahaan.

100 101.78 105.92

2008 2009 2010 2011 2012

Tahun

Gambar 3 Analisis Trend Terhadap Aset Periode 2008-2012

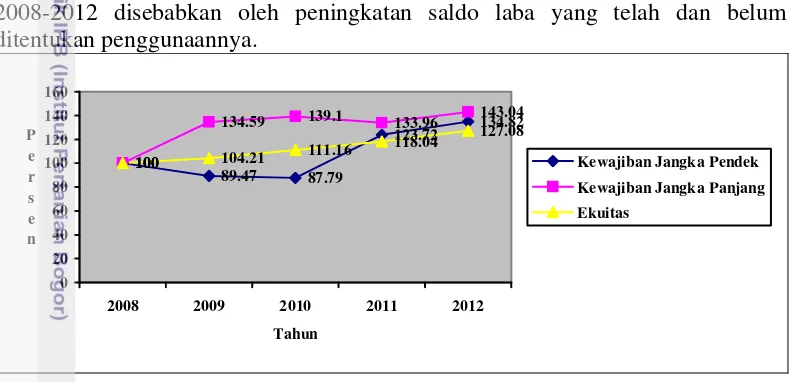

Kewajiban jangka pendek, kewajiban jangka panjang dan ekuitas PT Mustika Ratu Tbk tahun 2008 sampai dengan tahun 2012 dapat dilihat pada Gambar 5. Gambar 5 memperlihatkan analisis trend terhadap kewajiban dan ekuitas. Kewajiban terdiri dari kewajiban jangka pendek dan jangka panjang. Analisis trend terhadap kewajiban jangka pendek PT Mustika Ratu Tbk selama lima tahun yaitu tahun 2008 sampai dengan tahun 2012. Pada tahun 2009 kewajiban jangka pendek mengalami penurunan yaitu menjadi menjadi 89,47% yang disebabkan oleh penurunan utang pajak yang besar yaitu mencapai Rp. 3 Milyar. Trend kewajiban jangka pendek pada tahun 2010 turun menjadi 87,79% yang disebabkan oleh penurunan utang pajak yang jumlahnya besar yaitu Rp. 3 Milyar. Tahun 2011 hingga tahun 2012 kewajiban jangka selalu mengalami kenaikan yang disebabkan oleh kenaikan utang pajak, menjadi 123,72% pada tahun 2011 dan 143,04% pada tahun 2012. Secara keseluruhan analisis trend terhadap kewajiban jangka pendek mengalami trend naik yang disebabkan oleh kenaikan utang pajak. Perusahaan tidak langsung membayar utang pajak di tahun berjalan, menyebabkan jumlah utang pajak terus meningkat dan mempengaruhi trend kewajiban jangka pendek menjadi trend naik.

134,59% yang disebabkan oleh kenaikan utang bak sebesar Rp. 1,1 Milyar. Kemudian tahun 2010 kewajiban jangka panjang mengalami peningkatan menjadi 139,10% yang disebabkan oleh kenaikan kewajiban pajak tangguhan dan imbalan kerja jangka panjang. Analisis trend kewajiban jangka panjang tahun 2011 mengalami kenaikan menjadi 133,96% disebabkan oleh naiknya kenaikan kewajiban pajak tangguhan. Tahun 2012 mengalami kenaikan 143,04% yang disebabkan oleh kenaikan imbalan kerja sebesar Rp. 1 Milyar. Analisis trend terhadap kewajiban jangka panjang mengalami trend naik yang disebabkan oleh utang bank, utang pajak tangguhan dan utang imbalan kerja.

Analisis trend selama lima tahun terhadap ekuitas PT Mustika Ratu Tbk dilihat dari Gambar 5 secara keseluruhan mengalami trend naik. Ekuitas tahun 2009 mengalami kenaikan menjadi 104,21%. Ekuitas tahun 2010 mengalami peningkatan menjadi 111,16% dan menunjukkan analisis trend terhadap ekuitas naik. Trend ekuitas tahun 2011 kembali naik menjadi 118,04% dan tahun 2012 naik menjadi 127,08%. Seluruh kenaikan yang terjadi selama lima tahun,tahun 2008-2012 disebabkan oleh peningkatan saldo laba yang telah dan belum ditentukan penggunaannya.

100

89.47 87.79

123.72 134.82

100

134.59 139.1 133.96 143.04

100 104.21 111.16

2008 2009 2010 2011 2012

Tahun

Gambar 4 Analisis Trend Terhadap Kewajiban dan Ekuitas Periode 2008-2012

Analisis Trend Laba Rugi

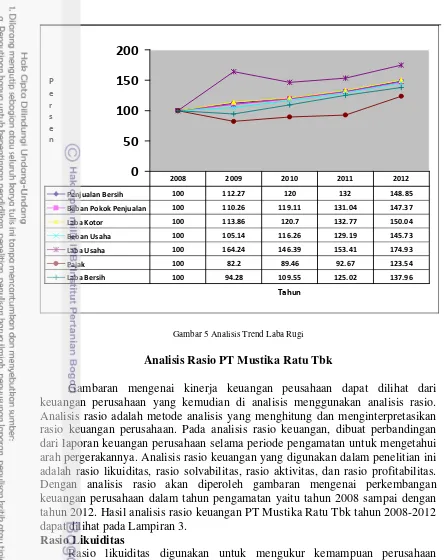

Analisis trend terhadap laporan laba rugi perusahaan dilakukan pada komponen-komponen yang dapat digunakan untuk melihat kemampuan perusahaan dalam menghasilkan laba atau malah mengalami kerugian. Komponen-komponen tersebut adalah penjualan bersih, beban pokok penjualan, laba kotor, beban usaha, laba usaha dan laba bersih. Perkembangan laba rugi PT Mustika Ratu Tbk periode 2008 sampai dengan 2012 dapat dilihat pada Gambar 6.

Penjualan bersih selama lima tahun PT Mustika Ratu Tbk dilihat dari Gambar 6 secara keseluruhan mengalami trend naik. Pada tahun 2009 mengalami kenaikan menjadi 112,27%, tahun 2010 mengalami kenaikan menjadi 120%, tahun 2011 mengalami kenaikan menjadi 132% dan tahun 2012 mengalami kenaikan menjadi 148,85%. Total penjualan bersih yang selalu naik, menunjukkan produk Mustika Ratu makin diminati masyarakat dan memiliki pertumbuhan pasar yang tinggi.

proses awal tahun yang berjumlah besar. Beban pokok penjualan tahun 2009 naik menjadi 110,26%, tahun 2010 naik menjadi 119,11% atau sebesar Rp. 23 Milyar, tahun 2011 naik menjadi 131,04% atau sebesar Rp. 16 Milyar dan tahun 2012 naik menjadi 147,37% atau sebesar Rp. 23 Milyar,.

Laba kotor PT Mustika Ratu Tbk dilihat dari Gambar 6 secara keseluruhan mengalami trend naik. Tahun 2009 naik menjadi 113,86%, tahun 2010 naik menjadi 120,70%, tahun 2011 naik menjadi 132,77%, tahun 2012 naik menjadi 150,04%. Kenaikan laba usaha yang terjadi seimbang dengan kenaikan penjualan bersih, sehingga walaupun beban pokok penjualan mengalami trend naik, namun laba kotor tetap mengalami trend naik.

Kenaikan beban iklan untuk menunjang promosi dan meningkatkan penjualan produk yang jumlahnya cukup besar, menyebabkan beban usaha perusahaan mengalami trend naik. Perusahaan membuat keputusan untuk mengeluarkan biaya yang besar untuk beban iklan bertujuan untuk meningkatkan minat beli masyarakat da penjualan produk. Tahun 2009 naik menjadi 105,14%, tahun 2010 naik menjadi 116, 26%, tahun 2011 naik menjadi 129,19% dan tahun 2012 naik menjadi 145,73%. Kenaikan beban usaha dilihat pada Gambar 6.

Laba usaha PT Mustika Ratu Tbk dilihat dari Gambar 6 selama lima tahun mengalami trend naik. Tahun 2009 naik menjadi 164,24%, tahun 2010 naik menjadi 146,39%, tahun 2011 naik menjadi 153,41% dan tahun 2012 naik menjadi 174,93%. Kenaikan laba usaha disebabkan oleh kenaikan penjualan bersih yang terus meningkat setiap tahunnya. Kenaikan penjualan bersih menggambarkan keberhasilan perusahaan untuk menjual produknya dan membuktikan minat beli masyarakat yang cukup tinggi untuk membeli produk kosmetik.

Analisis trend selama lima tahun terhadap pajak PT Mustika Ratu Tbk dilihat dari Gambar 6 secara keseluruhan mengalami trend naik, walaupun tahun 2009 turun menjadi 82,20%, namun tahun 2010 naik menjadi 89,46%, tahun 2011 naik menjadi 92,67% dan tahun 2012 naik menjadi 123,54%. Kenaikan pajak disebabkan karena kenaikan berdasarkan taksiran penghasilan kena pajak tahun berjalan. Pendapatan perusahaan yang naik menyebabkan pemerintah menaksirkan penghasilan kena pajak yang tinggi kepada perusahaan.

0

50

100

150

200

Tahun P

e r s e n

Penjualan Bersih 100 112.27 120 132 148.85 Beban Pokok Penjualan 100 110.26 119.11 131.04 147.37 Laba Kotor 100 113.86 120.7 132.77 150.04 Beban Usaha 100 105.14 116.26 129.19 145.73 Laba Usaha 100 164.24 146.39 153.41 174.93 Pajak 100 82.2 89.46 92.67 123.54 Laba Bersih 100 94.28 109.55 125.02 137.96 2008 2009 2010 2011 2012

Gambar 5 Analisis Trend Laba Rugi

Analisis Rasio PT Mustika Ratu Tbk

Gambaran mengenai kinerja keuangan peusahaan dapat dilihat dari keuangan perusahaan yang kemudian di analisis menggunakan analisis rasio. Analisis rasio adalah metode analisis yang menghitung dan menginterpretasikan rasio keuangan perusahaan. Pada analisis rasio keuangan, dibuat perbandingan dari laporan keuangan perusahaan selama periode pengamatan untuk mengetahui arah pergerakannya. Analisis rasio keuangan yang digunakan dalam penelitian ini adalah rasio likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio profitabilitas. Dengan analisis rasio akan diperoleh gambaran mengenai perkembangan keuangan perusahaan dalam tahun pengamatan yaitu tahun 2008 sampai dengan tahun 2012. Hasil analisis rasio keuangan PT Mustika Ratu Tbk tahun 2008-2012 dapat dilihat pada Lampiran 3.

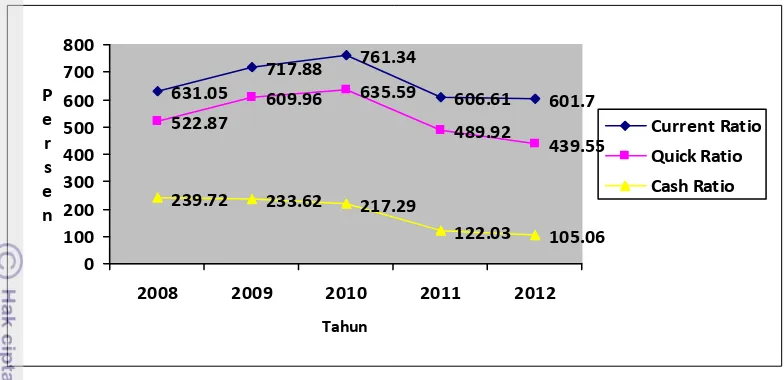

Rasio Likuiditas

631.05

2008 2009 2010 2011 2012

Tahun

Gambar 6 Perkembangan Rasio Likuiditas PT Mustika Ratu Tbk

a. Current Ratio (Rasio Lancar)

Rasio lancar mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya dengan menggunakan aset lancarnya. Semakin besar nilai rasio lancar menunjukkan bahwa semakin kuat perusahaan mampu menjamin setiap kewajibannya dengan aset lancarnya, begitu pun sebaliknya. Pada Gambar 7 dapat dilihat perkembangan current ratio PT Mustika Ratu Tbk selama tahun 2008 sampai dengan tahun 2012.

Perkembangan nilai current ratio selama lima tahun yaitu tahun 2008 sampai dengan 2012 bergerak fluktuatif. Pada tahun 2008 sampai dengan 2010 bergerak naik, sedangkan pada tahun 2011 dan 2012 mengalami penurunan. Penjelasan perhitungan rasio lancar dapat dilihat pada Lampiran 4. Dengan melakukan perhitungan current ratio diharapkan perusahaan mengantisipasi agar tidak terjadi penurunan pada tahun 2013. Sehingga perusahaan mampu memenuhi kewajiban jangka pendeknya dengan menggunakan aset lancarnya. Rata-rata current ratio sebesar 664%, jika dibandingkan dengan rata-rata perusahaan pesaing sebesar 323% maka Mustika Ratu tergolong baik karena lebih tinggi yang berarti kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya lebih baik disbanding perusahaan pesaing.

b. Quick Ratio (Rasio Cepat)

Quick ratio bertujuan mengetahui tingkat likuiditas yaitu aset lancar dibandingkan dengan kewajiban jangka pendek, namun yang membedakan quick ratio dengan current ratio adalah tidak memperhitungkan nilai persediaan ke dalam komponen aset lancar. Sehingga aset lancar yang diperhitungkan hanya kas dan piutang. Persediaan dianggap aset yang tidak likuid karena panjangnya tahap yang dilakui persediaan untuk sampai menjadi kas. Pada Gambar 7 dapat dilihat perkembangan rasio cepat PT Mustika Ratu Tbk selama tahun 2008 sampai dengan tahun 2012.

quick ratio diharapkan perusahaan mengantisipasi agar tidak terjadi penurunan pada tahun 2013. Sehingga perusahaan mampu memenuhi kewajiban jangka pendeknya dengan menggunakan aset lancar dikurangi dengan persediaannya. Nilai rata-rata quick ratio perusahaan sebesar 550% dan dibandingkan dengan rata-rata perusahaan pesaing sebesar 219%, perusahaan Mustika Ratu digolongkan baik karena kas dan piutang perusahaan mampu memenuhi kewajiban jangka pendeknya .

c. Cash Ratio (Rasio Kas)

Cash ratio mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan menggunakan kas yang tersedia dan surat berharga yang dapat segera diuangkan. Semakin besar nilai cash ratio, semakin kuat kemampuan perusahaan menjamin setiap kewajibannya dengan aset lancarnya yang berbentuk kas. Pada Gambar 7 dapat dilihat perkembangan rasio lancar PT Mustika Ratu Tbk selama tahun 2008 sampai dengan tahun 2012.

Perkembangan nilai rasio kas selama lima tahun yaitu tahun 2008 sampai dengan 2012 bergerak turun. Pada tahun 2008 sampai dengan 2012 mengalami penurunan yang disebabkan karena jumlah kas dan surat berharga yang terus menurun. Penjelasan perhitungan cash ratio dapat dilihat pada Lampiran 6, dengan melakukan perhitungan cash ratio diharapkan perusahaan mengantisipasi agar tidak terjadi penurunan pada tahun 2013. Nilai rata-rata cash ratio sebesar 184%, jik ibandingkan dengan rata-rata perusahaan pesaing sebesar 58%, dapat dikatan baik karena perusahaan mampu memenuhi kewajiban jangka pendeknya dengan menggunakan aset lancarnya berupa kas dan surat berharga.

Rasio Solvabilitas

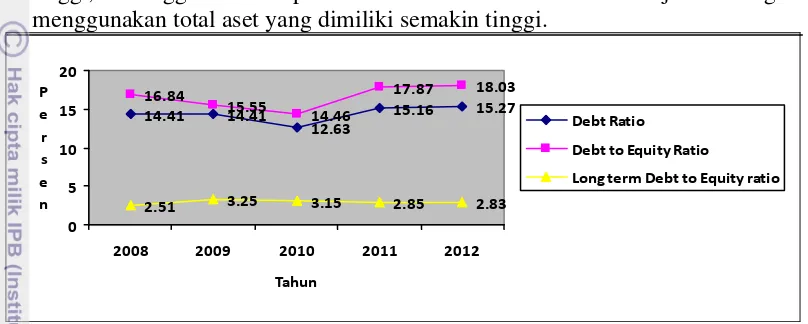

Rasio solvabilitas mengukur kemampuan perusahaan memenuhi kewajiban jangka panjangnya. Perusahaan yang solvabel adalah perusahaan yang total aset lebih besar dibanding total kewajibannya. Rasio solvabilitas memfokuskan pada sisi kanan neraca karena kewajiban jangka panjang yang menjadi ukuran dalam rasio solvabilitas. Tiga rasio yang diperhitungkan dalam rasio solvabilitas adalah debt ratio, debt to equity ratio dan long term debt to equity ratio. Perkembangan nilai rasio solvabilitas PT Mustika Ratu Tbk periode 2008-2012 dapat dilihat pada Gambar 8.

1. Debt Ratio (Rasio Hutang)

Debt Ratio menunjukkan proporsi antara total kewajiban dan total aset. Semakin tinggi nilai persentase debt ratio, maka semakin tinggi resiko perusahaan yang ditanggung untuk membayar kewajibannya. Pada Gambar 8 dapat dilihat perkembangan debt ratio PT Mustika Ratu Tbk selama tahun 2008 sampai dengan tahun 2012.

melakukan perhitungan debt ratio diharapkan perusahaan mengantisipasi agar tidak terjadi kenaikan pada tahun 2013 dengan cara menurunkan total kewajibannya atau menaikkan total asetnya, karena semakin tinggi nilai debt ratio, maka semakin tinggi resiko perusahaan yang ditanggung untuk membayar kewajibannya. Nilai rata-rata debt ratio Mustika ratu sebesar 14%, jika dibandingkan dengan rata-rata perusahaan pesaing sebesar 5%, maka Mustika Ratu dikatakan kurang baik karena tingkat utang perusahaan yang tinggi, sehingga resiko perusahaan untuk memenuhi kewajiban dengan menggunakan total aset yang dimiliki semakin tinggi.

14.41 14.41

2.51 3.25 3.15 2.85 2.83 0

5 10 15 20

2008 2009 2010 2011 2012 Tahun

Gambar 7 Perkembangan Rasio Solvabilitas PT Mustika Ratu Tbk

2. Debt to Equity Ratio

Debt to equity ratio menghitung persentase total kewajiban dibandingkan dengan total ekuitas. Total kewajiban yang diperhitungkan merupakan penjumlahan dari total kewajiban jangka pendek dan total kewajiban jangka panjang. Total kewajiban yang besar akan membuat perusahaan sulit untuk mendapatkan dana tambahan dari luar atau membuat investor akan sulit mempertimbangkan untuk menanamkan investasinya. Pada Gambar 8 dapat dilihat perkembangan debt to equity ratio PT Mustika Ratu Tbk selama tahun 2008 sampai dengan tahun 2012.

Perkembangan nilai debt to equity ratio selama lima tahun yaitu tahun 2008 sampai dengan tahun 2012 bergerak fluktuatif. Pada tahun 2008 sampai dengan tahun 2010 mengalami penurunan, disebabkan oleh penurunan total kewajiban dan kenaikan total ekuitas. Pada tahun 2011 sampai dengan tahun 2012 mengalami kenaikan yang disebabkan karena total kewajiban naik walaupun total ekuitas meningkat. Maka dapat disimpulkan bahwa pada saat nilai debt to equity ratio turun, perusahaan memiliki kesempatan lebih besar untuk mendapatkan dana tambahan dari luar dengan mudah. Penjelasan perhitungan debt to equity ratio dapat dilihat pada Lampiran 8. Nilai rata-rata debt to equity ratio Mustika Ratu sebesar 17%, jika dibandingkan dengan rata-rata perusahaan pesaing sebesar 13%, dengan demikian Mustika Ratu dapat dikatakan kurang baik karena perusahaan dikhawatirkan akan sulit mendapatkan dana tambahan dari pihak luar atau membuat investor mau menanamkan investasi pada perusahaan.

3. Long Term Debt to Equity

panjang dengan total ekuitas. Semakin besar nilai rasio, maka kemampuan modal untuk menjamin kewajiban jangka panjang semakin rendah demikian juga sebaliknya. Pada Gambar 8 dapat dilihat perkembangan long term debt to equity ratio PT Mustika Ratu Tbk selama tahun 2008 sampai dengan tahun 2012.

Perkembangan nilai long term debt to equity ratio selama lima tahun yaitu tahun 2008 sampai dengan tahun 2012 bergerak fluktuatif. Pada tahun 2008 sampai dengan tahun 2010 mengalami kenaikan, disebabkan oleh kenaikan total kewajiban jangka panjang namun diimbangi juga dengan kenaikan total ekuitas sehingga nilai persentase long term debt to equity ratio tetap naik. Pada tahun 2011 sampai dengan tahun 2012 mengalami penurunan yang disebabkan karena total ekuitas meningkat. Pada saat mengalami penurunan nilai long term debt to equity ratio, maka semakin tinggi kemampuan modal perusahaan untuk menjamin kewajiban jangka panjangnya. Penjelasan perhitungan long term debt to equity ratio dapat dilihat pada Lampiran 9. Nilai rata-rata long term debt to equity perusahaan sebesar 3%, jika dibandingkan dengan nilai rata-rata pesaing sebesar 4%, maka Mustika Ratu dikatakan baik,karena perusahaan dapat menjamin kewajiban jangka panjangnya dengan total ekuitas yang dimiliki.

Rasio Aktivitas

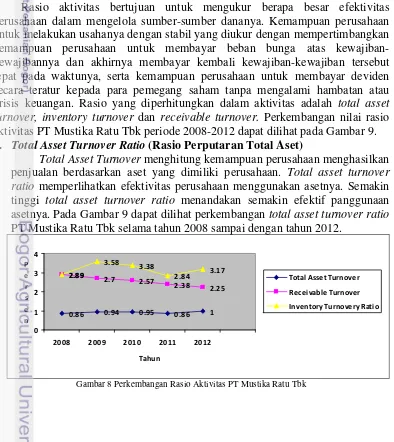

Rasio aktivitas bertujuan untuk mengukur berapa besar efektivitas perusahaan dalam mengelola sumber-sumber dananya. Kemampuan perusahaan untuk melakukan usahanya dengan stabil yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas kewajiban-kewajibannya dan akhirnya membayar kembali kewajiban-kewajiban tersebut tepat pada waktunya, serta kemampuan perusahaan untuk membayar deviden secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan. Rasio yang diperhitungkan dalam aktivitas adalah total asset turnover, inventory turnover dan receivable turnover. Perkembangan nilai rasio aktivitas PT Mustika Ratu Tbk periode 2008-2012 dapat dilihat pada Gambar 9.

1. Total Asset Turnover Ratio (Rasio Perputaran Total Aset)

Total Asset Turnover menghitung kemampuan perusahaan menghasilkan penjualan berdasarkan aset yang dimiliki perusahaan. Total asset turnover ratio memperlihatkan efektivitas perusahaan menggunakan asetnya. Semakin tinggi total asset turnover ratio menandakan semakin efektif panggunaan asetnya. Pada Gambar 9 dapat dilihat perkembangan total asset turnover ratio PT Mustika Ratu Tbk selama tahun 2008 sampai dengan tahun 2012.

0.86 0.94 0.95 0.86 1

2008 2009 2010 2011 2012 Tahun

Total Asset Turnover Receivable Turnover Inventory Turnovery Ratio

Perkembangan nilai total asset turnover ratio selama lima tahun yaitu tahun 2008 sampai dengan tahun 2012 bergerak fluktuatif. Pada tahun 2008 sampai dengan tahun 2010 mengalami kenaikan, disebabkan oleh kenaikan penjualan dan total aset. Pada tahun 2011 mengalami penurunan yang disebabkan karena kenaikan total aset yang lebih tinggi dibandingkan kenaikan penjualan. Penjelasan perhitungan total asset turnover ratio dapat dilihat pada Lampiran 10, dengan melakukan perhitungan total asset turnover ratio setelah dikonversi ke dalam hari, maka didapat rata-rata 380 hari, jika dibandingkan dengan rata-rata perusahaan pesaing selama 249 hari, maka Mustika Ratu dikatakan baik dalam mengelola asetnya.

2. Receivable Turnover Ratio (Rasio Perputaran Piutang)

Receivable Turnover Ratio (rasio perputaran piutang) merupakan gambaran tentang jangka waktu rata-rata yang dibutuhkan perusahaan untuk mengubah piutang menjadi uang tunai. Digunakan sebagai indikator efisiensi pemasaran serta daya bersaing dalam mengadakan perbandingan antar perusahaan. Pada Gambar 9 dapat dilihat perkembangan receivable turnover ratio PT Mustika Ratu Tbk selama tahun 2008 sampai dengan tahun 2012

Perkembangan nilai receivable turnover ratio selama lima tahun yaitu tahun 2008 sampai dengan tahun 2012 bergerak menurun. Hasil perhitungan menunjukkan bahwa rata-rata piutang semakin menurun dengan nilai rata-rata 141 hari, jika dibandingkan dengan perusahaan pesaing yaitu selama 92 hari, maka Mustika Ratu dikatakan kurang baik dapat pengumpulan piutangnya, butuh waktu lama untuk merubah piutang menjadi uang yang selanjutnya dapat digunakan lagi dalam kegiatan usaha. Penjelasan perhitungan receivable turnover ratio dapat dilihat pada Lampiran 11, dengan melakukan perhitungan receivable turnover ratio diharapkan perusahaan mengantisipasi agar tidak terjadi kenaikan pada tahun 201, sehingga perusahaan lebih mudah mendapatkan penerimaan piutang yaitu berupa uang tunai.

3. Inventory Turnover Ratio (Rasio Perputaran Persediaan)

Inventory Turnover Ratio (rasio perputaran persediaan) merupakan gambaran tentang jangka waktu rata-rata lamanya umur persediaan, yang berarti berapa lama rata-rata dana tertanam dalam bentuk persediaan. Pada Gambar 9 dapat dilihat perkembangan inventory turnover ratio PT Mustika Ratu Tbk selama tahun 2008 sampai dengan tahun 2012.

diharapkan perusahaan mengantisipasi agar tidak terjadi kenaikan pada tahun 2013. Sehingga perusahaan mempercepat jangka waktu dana tertanam dalam bentuk persediaan dan dapat segera merubahnya menjadi uang.

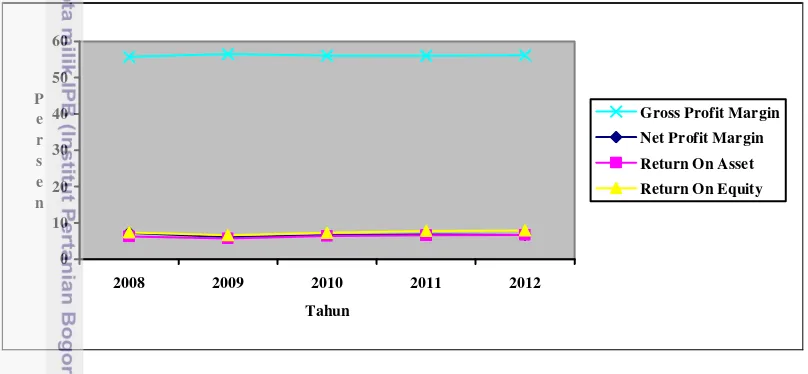

Rasio Proftabilitas

Profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba (profit) dalam periode tertentu. Profitabilitas perusahaa diukur dari kemampuannya dalam menggunakan aset secara produktif. Dengan demikian profitabilitas perusahaan dapat diketahui dengan membandingkan laba yang diperoleh dalam suatu periode dengan jumlah aset atau modal yang dimiliki perusahaan dalam periode yang sama. Rasio-rasio yang umumnya digunakan untuk mengukur profitabilitas adalah gross profit margin, net profit margin, return on asset dan return on equity.

0 10 20 30 40 50 60

2008 2009 2010 2011 2012

Tahun P

e r s e n

Gross Profit Margin Net Profit Margin Return On Asset Return On Equity

Gambar 9 Perkembangan Rasio Profitabilitas PT Mustika Ratu Tbk

1. Gross Profit Margin (Rasio Laba Kotor)

Gross Profit Margin Rasio menghitung laba kotor yang dapat dicapai dari setiap rupiah penjualan. Semakin besar nilai rasio maka semakin besar pula perusahaan memperoleh laba kotor. Pada Gambar 10 dapat dilihat perkembangan gross profit margin PT Mustika Ratu Tbk selama tahun 2008 sampai dengan tahun 2012.

2. Net Profit Margin (Rasio Laba Bersih)

Net Profit Margin (Rasio Laba Bersih) mengukur seberapa efektif perusahaan telah mengelola pengeluaran-pengeluarannya (beban atau biaya). Semakin besar angka rasio ini semakin baik laba dan hasil penjualannya. Pada Gambar 10 dapat dilihat perkembangan net profit margin PT Mustika Ratu Tbk selama tahun 2008 sampai dengan tahun 2012.

Perkembangan nilai net profit margin selama lima tahun yaitu tahun 2008 sampai dengan tahun 2012 bergerak fluktuatif. Pada tahun 2008 sampai dengan tahun 2009 mengalami penurunan yang disebabkan oleh kenaikan penjualan bersih yang besar namun mengurangi laba bersih. Pada tahun 2010 sampai dengan tahun 2011 mengalami kenaikan yang disebabkan oleh kenaikan penjualan bersih dan kenaikan laba bersih. Serta pada tahun 2012 mengalami penurunan walaupun laba bersih dan penjualan bersih sebenarnya mengalami kenaikan, namun dibandingkan rasio tahun 2011 mengalami penurunan. Penjelasan perhitungan net profit margin dapat dilihat pada Lampiran 14. Nilai rata-rata net profit margin Mustika rata sebesar 7, jika dibandingkan dengan perusahaan pesaing sebesar 5, maka perusahaan dapat dikatakan baik dalam mengelola pengeluarannya, dalam hal ini yaitu mengeluarkan biaya atau beban, dengan melakukan perhitungan net profit margin diharapkan perusahaan dapat mengantisipasi agar tidak terjadi penurunan nilai net profit margin pada tahun 2013.

3. Return On Asset (ROA)

Return On Asset mengukur kemampuan perusahaan menghasilkan laba berdasarkan tingkat aset yang tertentu. Rasio yang tinggi menunjukkan efisiensi menajemen aset. Pada Gambar 10 dapat dilihat perkembangan return on asset PT Mustika Ratu Tbk selama tahun 2008 sampai dengan tahun 2012.

Perkembangan nilai return on asset selama lima tahun yaitu tahun 2008 sampai dengan tahun 2012 bergerak fluktuatif. Pada tahun 2008 sampai dengan tahun 2009 mengalami penurunan yang disebabkan oleh penurunan laba bersih. Pada tahun 2010 sampai dengan tahun 2012 mengalami kenaikan yang disebabkan oleh kenaikan laba bersih dan total aset. Penjelasan perhitungan return on asset dapat dilihat pada Lampiran 15. Nilai rata-rata return on asset Mustika Ratu sebesar 6, jika dibandingkan dengan perusahaan pesaing yaitu sebesar 16, maka perusahaan dapat dikatakan kurang baik dalam menghasilkan laba berdasarkan tingkat aset yang ada.

d. Return On Equity (ROE)

Return On Equity mengukur kemampuan perusahaan menghasilkan laba atas modal yang ditanam oleh pemilik modal. Nilai rasio yang tinggi menunjukkan keberhasilan dari manajemen perusahaan dalam mengelola modal yang ditanam oleh pemilik perusahaan, dimana laba yang diperoleh tinggi. Pada Gambar 9 dapat dilihat perkembangan return on equity PT Mustika Ratu Tbk selama tahun 2008 sampai dengan tahun 2012.

return on equity Mustika Ratu sebesar 7, jika dibandingkan dengan perusahaan pesaing sebesar 7, maka perusahaan sudah dikatakan baik dalam menghasilkan laba (profit) atas modal yang ditanam oleh pemilik modal (investor).

Analisis Du Pont PT Mustika Ratu Tbk

Analisis Du Pont memisahkan profitabilitas dengan pemanfaatan aset. Analisis Du Pont menghubungkan tiga macam rasio sekaligus yaitu ROA, profit margin dan return on asset. Analisis Du Pont merupakan pendekatan terpadu terhadap analisis rasio keuangan dimana analisis dirancang untuk mengevaluasi profitabilitas dan mencari return on equity. Semakin tinggi nilai ROE suatu perusahaan maka semakin baik perusahaan dalam pengelolaan manajemen keuangannya. Perkembangan dan perhitungan secara lengkap analisis Du Pont PT Mustika Ratu Tbk periode 2008-2012 dapat dilihat pada Gambar 11.

Berdasarkan Gambar 11, perkembangan Return On Equity (ROE) lebih tinggi dibanding dengan Return On Asset (ROA) dan 1-Debt Ratio. Berarti tingkat pengembalian ekuitas lebih tinggi dibanding tingkat pengembalian aset, besarnya ROE selama lima tahun adalah menjadi 7,34% pada tahun 2008, sebesar 6,71% pada tahun 2009, sebesar 7,23% pada tahun 2010, sebesar 7,01%, pada tahun 2011 dan pada tahun 2012 menjadi 7,96%. ROA selama lima tahun adalah menjadi 6,28% pada tahun 2008, sebesar 5,74% pada tahun 2009, sebesar 6,32%

pada tahun 2010, sebesar 5,95% pada tahun 2011 dan pada tahun 2012 menjadi 6,75%. Perhitungan nilai persentase analisis Du Pont secara lengkap dapat dilihat pada Lampiran 17 dan Lampiran 18. Berdasarkan hasil perhitungan dengan menggunakan analisis Du pont, maka dapat disimpulkan bahwa ROA dan ROE Mustika Ratu masih kurang baik, karena memiliki nilai yang rendah, jika dibandingkan dengan perusahaan pesaing, khususnya untuk nilai ROA. Hal ini disebabkan karena perusahaan kurang baik dalam menghasilkan laba berdasarkan tingkat aset yang ada.

6.28

5.74 6.32 5.95

6.75

0.855 0.855 0.873 0.848 0.847

7.34

2008 2009 2010 2011 2012

Tahun

Gambar 10 Analisis Du Pont PT Mustika Ratu Tbk Periode 2008-2012

Persentase Per Komponen PT Mustika Ratu Tbk

pendukung dari analisis rasio yang dalam menginterpretasikan hasil analisis rasio. Hasil analisis persentase per komponen terhadap laporan neraca dan laporan rugi laba dapat dilihat pada Lampiran 19 dan Lampiran 20.

Komposisi Neraca

Analisis persentase per komponen terhadap laporan neraca dilakukan terhadap komponen-komponen yang digunakan dalam analisis rasio untuk melihat kondisi likuiditas dan solvabilitas perusahaan. Komponen tersebut adalah total aset, total liabilitas, dan ekuitas. Analisis ini bertujuan untuk memberikan gambaran bagaimana perubahan yang terjadi pada tiap-tiap pos dalam laporan neraca dan juga untuk melihat struktur permodalan perusahaan serta proporsi investasi pada aset perusahaan selama lima tahun yaitu tahun 2008-2012.

Berdasarkan Lampiran 19, terlihat bahwa aset lancar perusahaan memiliki proporsi yang lebih besar dibandingkan dengan aset tidak lancar dari total aset keseluruhan. Rata-rata persentase komponen aset lancar yaitu menjadi 76,76%. Aset lancar menunjukkan penurunan pada tahun 2009 dan tahun 2010, penurunan terjadi karena penurunan jumlah kas dan setara kas serta surat berharga. Berarti perusahaan mengurangi aset berbentuk kas dan setara kas serta menurunkan atau menarik investasinya yang berbentuk surat berharga. Terlihat juga bahwa selama lima tahun (2008-2012), sumber dana untuk membiayai usaha perusahaan berasal dari kewajiban jangka pendek dan ekuitas. persentase rata-rata komponen kewajiban jangka pendek menjadi 82,13%. Proporsi kewajiban jangka pendek paling besar dibandingkan dengan kewajiban jangka panjang yang rata-rata persentasenya menjadi 17,87% terhadap total kewajiban. Kemudian komponen modal saham pada ekuitas menunjukkan jumlah yang menurun pada tiap tahunnya. Komponen modal saham memiliki rata-rata menjadi 15,83%, dengan demikian dapat disimpulkan bahwa perusahaan memiliki kebijakan untuk mengurangi komposisi ekuitas dalam bentuk modal saham.

Komposisi Laba Rugi

kurs bersih menjadi 5,8%. Nilai kurs pada tahun 2008 dan 2009 dapat dilihat pada Tabel 2.

Tabel 2 Kurs yang digunakan pada tanggal 31 Desember 2008 dan 2009

2008 2009

1 Dollar Amerika Rp 10.950,00 Rp 9.400,00 1 Ringgit Malaysia Rp 3.153,36 Rp 2.747,00 1 Dolar Singapura Rp 7.607,36 Rp 6.699,00 Sumber: Laporan Keuangan PT Mustika Ratu Tbk 2008-2009

Melihat komposisi laporan laba rugi perusahaan selama lima tahun yaitu 2008-2012 yang menunjukkan bahwa komponen beban pokok penjualan dan beban penjualan menjadi beban pengurang terbesar karena besarnya biaya bahan baku yang tinggi, maka akan mempengaruhi jumlah laba yang didapat oleh perusahaan, maka sebaiknya perusahaan melakukan analisis ulang terhadap beban pokok penjualan dan beban penjualan. Diharapkan dengan menganalisis beban pokok penjualan dan beban penjualan yang jumlahnya besar dapat diturunkan dan hasil akhirnya akan meningkatkan laba yang diperoleh perusahaan.

IMPLIKASI MANAJERIAL

Implikasi manajerial yang dapat dimunculkan dalam penelitian adalah bagaimana menciptakan kinerja keuangan yang lebih baik sehingga dapat memberikan nilai yang positif bagi perusahaan pada tahun-tahun yang akan datang, untuk itu diperlukan cara-cara agar kinerja keuangan perusahaan meningkat seperti:

1. Perusahaan segera membayar kewajiban perusahaan yaitu berupa utang pajak jangka pendek dan panjang, agar jumlah utang perusahaan tidak terlalu besar dan perusahaan mengurangi kewajibannya pada tahun berjalannya dan tahun berikutnya.

2. Perusahaan mempersingkat waktu receivable turnover ratio karena waktu pengumpulan piutang yang lama yaitu 141 hari, membuat perusahaan akan sulit mendapatkan uang tunai.

3. Mengurangi komposisi komponen piutang yang terlalu besar dibandingkan dengan kas dan setara kas, karena komposisi piutang yang besar akan mempersulit perusahaan untuk membiayai aktivitasnya.

SIMPULAN DAN SARAN

Simpulan

1. Analisis trend terhadap aset lancar dan tidak lancar, liabilitas jangka pendek dan jangka panjang serta ekuitas mengalami trend naik. Trend liabilitas yang naik menunjukkan jumlah liabilitas perusahaan yang besar.

3. Analisis persentase per komponen yang dilakukan menunjukkan komposisi piutang yang terlalu besar dibandingkan dengan kas dan setara kas, sehingga menyebabkan perusahaan akan sulit membiayai aktivitasnya.

Saran

Berdasarkan simpulan dari penelitian ini ada beberapa hal yang disarankan baik bagi manajemen perusahaan, investor maupun untuk pihak yang tertarik meneliti lebih lanjut masalah ini, beberapa hal tersebut yaitu:

1. Perusahaan dan manajemen mengusahakan untuk segera memenuhi kewajiban perusahaan berupa liabilitas jangka pendek dan jangka panjang, agar liabilitas perusahaan berkurang.

2. Pihak investor yang akan menanamkan modalnya atau berinvestasi pada PT Mustika Ratu Tbk sebaiknya tidak hanya melihat besarnya keuntungan yang didapat, melainkan harus memperhatikan kemampuan perusahaan untuk membayar utang dan menagih piutangnya.