DAFTAR IS1

Halaman

DAFTAR TABEL

...

ixDAFTAR GAMBAR

...

...

xiDAFTAR LAMPIRAN

...

...

...

...

xiiI. PENDAHULUAN

...

1.1. Latar Belakang...

...

...

...

1.2. Perurnusan Masalah...

...

...

1.3. Tujuan Penelitian...

S 1.4. Kegunaan Penelitian... ...

...

1011. TINJAUAN PUSTAKA

...

112.1. Kredit Pertanian

...

...

112.2. Periodisasi Kredit Pertanian

...

...

142.3. Penelitian Terdahulu

...

...

...

...

..

19111. KERANGKA PEMIKIRAN

...

273.1. Kerangka Teoritis

...

... ...

...

. . . .

273.1.1. Model Ekonomi Rumahtangga Hieshleifer

...

273.1.2. Kredit, Produksi dan Pendapatan

...

363.1.3. Model Pengembalian Kredit Usahatani

...

443.1.3.1. Model Logit

...

...

...

44IV

.

METODOLOGI PENELITIAN...

...

4.1. Lokasi dan Waktu Penelitian...

...

4.2. Metode Pengumpulan Data...

...

4.3. Metode Pengambilan Sampel...

4.4. Metode Analisis...

4.4.1. Perumusan Model Permintaan Kredit Usahatani

...

4.4.1.

1. Persamaan Perrnintaan Pupuk...

4.4.1.2. Persamaan Permintaan Tenaga Kerja...

4.4.1.3. Persarnaan Biaya Usahatani...

4.4.1.4. Persamaan Nilai Produksi Usahatani...

4.4.1.5. Persamaan Permintaan Kredit Usahatani...

4.4.1.6. Persamaan Pendapatan Usahatani

...

....

4.4.1.7. Pendapatan Rumahtangga sebelum Pajak 4.4.1.8. Pendapatan yang Siap Dibelanjakan

...

4.4.1.9. Persamaan Konsumsi...

4.4.1.10. Persamaan Tabungan

...

4.4.2. Identifikasi dan Pendugaan Model

...

4.4.3. Perumusan Model Pengembalian Kredit Usahatani..

4.5. Definisi dan Satuan Pengukuran...

V

.

KREDIT USAHATANI DI KABUPATEN SOLOK...

68 5.1. Gambaran KUT Pola Umum dan KUT Pola Khusus...

685.1.3: Plafon. Persyaratan dan Tatacara Memperoleh

DAFTAR IS1

Halaman

DAFTAR TABEL

...

ixDAFTAR GAMBAR

...

...

xiDAFTAR LAMPIRAN

...

...

...

...

xiiI. PENDAHULUAN

...

1.1. Latar Belakang...

...

...

...

1.2. Perurnusan Masalah...

...

...

1.3. Tujuan Penelitian...

S 1.4. Kegunaan Penelitian... ...

...

1011. TINJAUAN PUSTAKA

...

112.1. Kredit Pertanian

...

...

112.2. Periodisasi Kredit Pertanian

...

...

142.3. Penelitian Terdahulu

...

...

...

...

..

19111. KERANGKA PEMIKIRAN

...

273.1. Kerangka Teoritis

...

... ...

...

. . . .

273.1.1. Model Ekonomi Rumahtangga Hieshleifer

...

273.1.2. Kredit, Produksi dan Pendapatan

...

363.1.3. Model Pengembalian Kredit Usahatani

...

443.1.3.1. Model Logit

...

...

...

44IV

.

METODOLOGI PENELITIAN...

...

4.1. Lokasi dan Waktu Penelitian...

...

4.2. Metode Pengumpulan Data...

...

4.3. Metode Pengambilan Sampel...

4.4. Metode Analisis...

4.4.1. Perumusan Model Permintaan Kredit Usahatani

...

4.4.1.

1. Persamaan Perrnintaan Pupuk...

4.4.1.2. Persamaan Permintaan Tenaga Kerja...

4.4.1.3. Persarnaan Biaya Usahatani...

4.4.1.4. Persamaan Nilai Produksi Usahatani...

4.4.1.5. Persamaan Permintaan Kredit Usahatani...

4.4.1.6. Persamaan Pendapatan Usahatani

...

....

4.4.1.7. Pendapatan Rumahtangga sebelum Pajak 4.4.1.8. Pendapatan yang Siap Dibelanjakan

...

4.4.1.9. Persamaan Konsumsi...

4.4.1.10. Persamaan Tabungan

...

4.4.2. Identifikasi dan Pendugaan Model

...

4.4.3. Perumusan Model Pengembalian Kredit Usahatani..

4.5. Definisi dan Satuan Pengukuran...

V

.

KREDIT USAHATANI DI KABUPATEN SOLOK...

68 5.1. Gambaran KUT Pola Umum dan KUT Pola Khusus...

685.1.3: Plafon. Persyaratan dan Tatacara Memperoleh

5.1.3. Tatacara Pengembalian Kredit untuk KUT Pola

Khusus

...

745.1.6. Tatacara Pengajuan dan Realisasi KUT Pola Umum

..

755.1.5. Tatacara Pengembalian Kredit untuk KUT Pola

Umum

...

765.1.6. Penyaluran dan Pengembalian KUT di Kabupaten

Solok

...

77VI

.

HASIL DAN PEMBAHASAN...

6.1. Kelembagaan Skim Kredit Usahatani...

6.1.1. Di Tingkat Petani

...

...

6.1.2. Di Tingkat KUD

6.1.3. Di Tingkat PPL

...

6.2. Karakteristik Sosial Ekonomi Petani

...

6.2.1. Tingkat Pendidikan

...

6.2.2. Jumlah Anggota Keluarga

...

...

6.2.3. Pengalaman Usahatani

6.2.4. Frekuensi Kontak Petani dengan PPL

...

6.2.5. Luas Lahan

...

6.3. Hasg Pendugaan Model Permintaan Kredit Usahatani

...

...

6.3.1. Permintaan Pupuk

6.3.2. Permintaan Tenaga Kerja

...

6.3.3. Biaya Usahatani

...

6.3.4. Nilai Produksi Usahataani

...

...

6.3.5. Permintaan Kredit Usahatani

6.3.6. Konsumsi

...

6.4. Faktor-faktor yang Mempengaruhi Pengembalian Kredit

VII

.

KESIMPULAN DAN SARAN...

115 7.1. Kesimpulan...

115 7.2. Saran...

116DAETAR PUSTAKA

...

117 LAMPIRAN...

122DAFTAR TABEL

Nomor Halaman

1

1. Keragaan Kredit Usahatani Komoditi Padi di Propinsi Sumatera Barat (Kondisi Maret Tahun 1999)

...

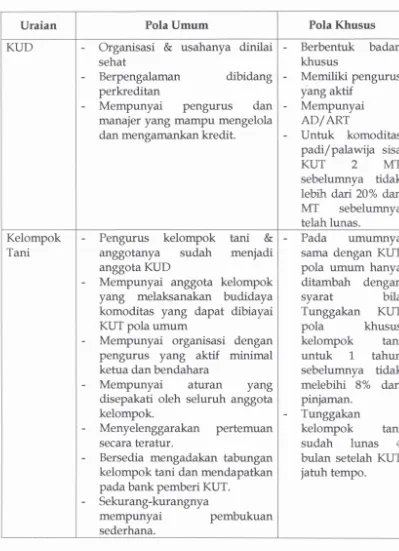

72. Perbedaan Pokok-Pokok ketentuan Kredit Usahatani Pola

Umum dan Kredit Usahatani Pola Khusus

...

69I

I

3. Syarat-Syarat Untuk Memperoleh Kredit Usahatani

...

71.

Keragaan Kredit Usahatani Komoditi Padi di Kabupaten Solok(Kondisi Maret Tahun 1999)

...

80...

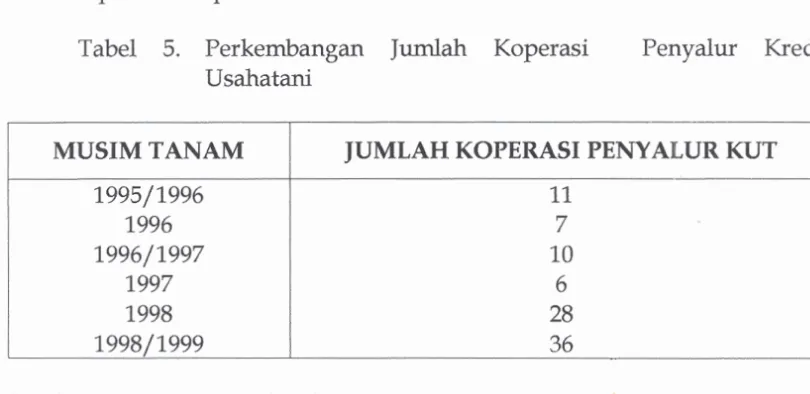

5 Perkembangan Jumlah Koperasi Penyalur Kredit Usahatani 81

6. Penyebaran Petani Contoh Menurut Tingkat Pendidikan di

Kecamatan X Koto Singkarak dan Bukit Sundi Tahun 1999

...

91.

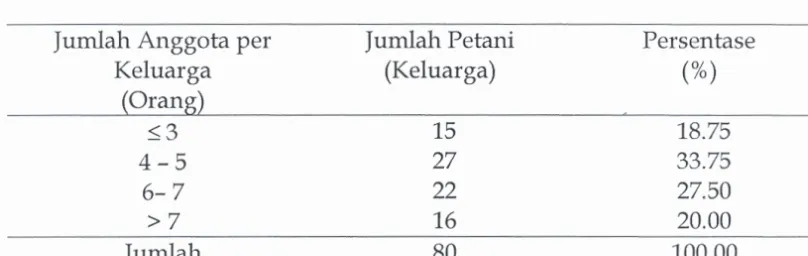

Penyebaran Petani Contoh Menurut Golongan Jumlah AnggotaKeluarga di Kecamatan X Koto Singkarak dan Bukit Sundi

Tahun 1999

...

938. Penyebaran Petani Contoh Menurut Pengalaman Berusahatani

di Kecamatan X Koto Singkarak dan Bukit Sundi Tahun 1999

...

949. Penyebaran Petani Contoh Menurut Jumlah Pertemuan Petani dengan PPL di Kecamatan X Koto Singkarak dan Bukit Sundi

Tahun 1999

...

9510. Penyebaran Petani Contoh Menurut Luas Lahan di Kecamatan X

Koto Singkarak dan Bukit Sundi Tahun 1999

...

9611. Hasil Pendugaan Parameter Persamaan Permintaan Pupuk

...

97I

12. Hasil Pendugaan Parameter Persamaan Permintaan TenagaKerja

...

.

.

... .

.

...

10013. Hasil Pendugaan Parameter Persamaan Biaya Usahatani

...

10214

.

Hasil Pendugaan Parameter Persamaan Niai ProduksiDAFI'AR

GAMBAR

1. Hubungan Antara Konsumsi dan Pendapatan

...

28...

2. Hubungan Antara Konsumsi, Produksi dart Pendapatan 30 3. Hubungan Antara Kendala Waktu Bekeja dan Tingkat Upah

....

324. Pengaruh Harga per Satuan Input terhadap Pengpmannya

terhadap Produk Total

...

41 5. Hubungan Penggunaan Input..

X dengan Nilai ProdukMarjmal

...

43 6. Faktor-Faktor Karakteristik Petani yang MempengaruhiDAFTAR LAMPIRAN

Nomor Halaman

1. Gambar Penyaluran dan Pengembalian Kredit Usahatani

...

1222. Data Yang Digunakan Untuk Pendugaan Model Permintaan

Kredit Usahatani

...

1233. Program Pendugaan Model Perrnintaan Kredit Usahatani dengan

Metode 2SLS dan Prosedur SYSLIN dengan Menggunakan

Program SAS Versi 6.12

...

1324. Hasil Pengolahan Model Pennintaan Kredit Usahatani dengan

Metode 2SE dan Prosedur SYSLIN dengan Menggunakan

Program

SAS

Versi 6.12...

133 5. Data Yang Digunakan Untuk Pendugaan Model PengembalianKredit Usahatani

...

1396. Hasil Pengolahan Model Pengembalian Kredit Usahatani dengan

Menggunakan Program SAS Versi 6.12

...

142I.

PENDAHULUAN

1.1. Latar Belakang

Pertanian masih merupakan sektor penting dalarn perekonomian di

Indonesia. Hal ini dapat ditunjukkan oleh banyaknya penduduk atau tenaga

kerja yang hidup dan bekerja pada sektor pertanian atau pada koduk

Domestik Bruto Nasional yang berasal dari pertanian. Walaupun selama

tahun 1971 sampai dengan tahun 1994 pangsa sektor pertanian terhadap

produk domestik bruto dan penyerapan tenaga kerja mengalami penurunan,

namun jumlah absolut yang beke rja di sektor pertanian terus meningkat. Sejalan dengan pentingnya peranan sektor pertanian dalam

perekonomian Indonesia, sektor pertanian di Sumatera Barat juga m i h

mempunyai peranan cukup besar. Seperlima dari perekonomian Sumatera

Barat di dominasi oleh Sektor pertanian,

M

ini juga dapat dilihat darisumbangannya terhadap Produk Domestik Regional Bruto mencapai 20,19

persen pada tahun 1997. Subsektor tanaman pangan, temtama padi,

mernberikan kontribusi terbesar terhadap nilai tambah sektor pertanian

(Sumatera Barat dalam Angka, 1997).

Daerah sentra produksi tanaman pangan pada umumnya dicirikan

Dernikian pula di Sumatera ~arat.' Hail penelitian Sumaryanto (1992) di

empat propinsi sentra penghasil beras (Jawa Barat, Jawa Timur, Sumatera

Barat dan Sulawesi Selatan) menunjukkan bahwa 35 sampai 55 persen petani

masih membutuhkan bantuan permodalan untuk kegiatan usahanya.

Mereka ini terutama berasal dari rumahtangga yang mempunyai garaph

h a n g dari 0,5 hektar yang proporsinya mencapai 60 persen dari total

nunahtangga di wilayah tersebut.

Suatu altematif yang biasanya dilakukan oleh petani berlahan sempit

adalah dengan melakukan kegiatan diluar usahatani. Kegiatan yang

dilakukan pada umumnya produktivitasnya rendah. Namun demikian, tidak

selamanya kegiatan tersebut dapat dilakukan petani baik karena faktor

petani sendiri maupun akibat kesempatan ke rja yang terbatas. Pada golongan

petani ini cukup banyak yang hanya dapat mengandakan pada uang

pinjaman untuk keperluan konsumsi maupun kegiatan produksi seperti

biaya untuk pengolahan tanah dan pengadaan sarana produksi Mubyarto

(1987) dalam Irawan (1989). Dengan demikian dapat dikatakan bahwa

rumahtangga petani di pedesaan menghadapi persoalan yang kompleks

dalam hubungannya sebagai pengambil keputusan dalam kegiatan produksi

dan konsumsi, dan seringkali nunahtangga petani dihadapkan pada masalah

Modal yang disediakan oleh pihak lain adalah kredit. Peranan kredit

dalam pembangunan ekonomi terutama di pedesaan bukan saja sebagai

pelancar pembangunan, tetapi juga merupakan unsur pemacu adopsi

teknologi (Mosher, 1978), yang pada akhirnya diharapkan mampu

meningkatkan produksi, nilai tambah dan pendapatan petani.

qojohadikusumo (1989) menyatakan bahwa kredit sudah merupakan

keharusan demi penghidupan bagi sebagian besar penduduk Indonesia

(petani). Proporsi pinjaman uang terhadap seluruh pendapatan uang rata-

rata mencapai 29,40 persen. Ronodiwirjo (1969) dan Baker (1968) dalam

Kuntjoro (1983) menyatakan bahwa kredit mempunyai peranan penting

dalam upaya pembentukkan modal. Sementara itu Taylor et a1 (1986)

mengatakan apabila dana disediakan untuk memudahkan pembelian input

produksi, maka produktivitas dan pendapatan dari petani tradisional akan

meningkat.

Pemerintah telah lama menyediakan kebutuhan modal untuk petani

dalam upaya meningkatkan produksi dan pendapatan petani. Penyediaan

kredit di sektor pertanian tanaman pangan telah dilakukan sejak masa Pra

Bimas (1945

-

1964) kemudian Bimas Nasional dan Gotong Royong (1965-

1970) ddanjutkan oleh Bimas yang disempurnakan (1970

-

1983). Walaupunmaupun kredit Binas menunjukkan penurunan dibandingkan dengan

realisasi tahun-tahun sebelumnya. Berdasarkan swat Menko Ekuin tahun

1985 kredit Bimas clihentikan dan bagi petani yang masih membutuhkan

pembiayaan usahataninya disediakan meialui Koperasi Unit Desa (KUD)

dan kredit ini dikenal dengan Kredit Usahatani (KUT). Pada tahun 1985

masa KUT dimulai dan disempurnakan menjadi

KUT

pola khusus padatahun 1995. Tujuan utama pemerintah menyediakan kredit adalah untuk

mencapai swasembada pangan terutama beras mehlui program intensifikasi

(institut Pertanian Bogor, 1998). Sejak diperkenalkan KUT pola khusus,

kredit ini langsung diadopsi oleh petani D e m i k h pula di Sumatera

Barat. Skim

KUT

pola khusus sudah langsung diadopsi petani padam u s h tanarn 1995. Sanim (1998) menyatakan bahwa petani yang menerima

KUT pola khusus telah berhasil meningkatkan pendapatan bersih petani

hingga 44,89 persen.

Keragaan

KUT

untuk

komoditi padi di Propinsi Sumatera Barat dapatdilihat pada Tabel 1. Dari Tabel 1 terlihat bahwa persentase penyaluran

terhadap plafon yang dibuka (Co) rata-rata hampir mencapai 100 persen

kecuali pada penyaluran KUT pola

umum

untuk

m u s htanarn

1995/1996sebesar 70 persen. Sementara itu plafon yang disediakan pada m u s h

maupun KUT pola u m u m dibandingkan dengan plafon tahun sebelumnya.

Hal ini diduga disebabkan oleh adanya tunggakan kredit. Kemudian pada

m u s h tanam 1998/1999 plafon KUT mengalami peningkatan yang sangat

besar. Hal ini sejalan dengan kebijakan pemerintah yang melakukan

terobosan dalam skim kredit dengan merubah mekanisrne yang

menempatkan

Bank

Rakyat Indonesia (BRI) sebagai penyalur kredit(chanelling) dan bukan lagi sebagai pemutus kredit (executing). Fungsi

pemutus kredit sejak m u s h tanarn 1998/1999 berada di tangan Kantor

Departemen Koperasi dan Pembinaan Pengusaha Kecil tingkat kabupaten.

Perubahan mekanisrne penyaluran kredit ini telah mendorong terjadinya

peningkatan penyaluran kredit. Peningkatan penyaluran kredit yang begitu

besar dikhawatirkan akan berdampak pada tingkat pengembalian yang tidak

terlalu besar, yang nanti juga akan berpengaruh terhadap penyaluran kredit

berikutnya mengingat keterbatasan petani membiayai usahataninya dan

masih memerlukan modal dari luar dirinya maka kinerja penyaluran dan tunggakan perlu mendapat perhatian.

1.2 Perurnusan Masalah

Didalam perkembangannya KUT merupakan paket kredit lanjutan

yang menjadi pengganti kredit Bimas. Skim KUT itu sendiri dimulai sejak

khusus pada tahun 1995. Tujuannya adalah untuk meningkatkan akses

petani. KLJT adalah kredit modal kerja yang diusahakan oleh pemerintah

untuk memenuhi kebutuhan petm dan menunjang terhadap sumber

pemodalan dan juga diterapkan untuk membiayai program intensifikasi

komoditi holtikultura. Perubahan

-

perubahan skim kredit ini juga sejalandengan perubahan lembaga penyaluran, cara penyaluran dan pengembalian

serta perubahan tingkat bunga. Keragaan KUT baik pada pola umum

maupun pola khusus di Sumatra Barat dapat dilihat dalam Tabel 1. Dari

Tabel 1 tersebut dapat dilihat bahwa pengambilan kredit oleh rumahtangga

petani tahun 1995

-

1999 rata-rata mencapai 95 persen dari plafon yangdibuka oleh bank untuk KUT pola khusus dan 92 persen untuk KUT pola

umua

Sementara itu, keberhasilan penyaluran dan pengernbalian KUT juga

ditentukan oleh seberapa jauh rumahtangga petani merasakan manfaat

KUT

dan pada kenyataanya rumahtangga sebagai suatu unit analisis mempunyai

peran sebagai penyedia tenaga kerja, produsen d m konsumen sekaligus,

sehingga keputusan untuk mengambil KUT oleh rumahtangga petani akan

mempengaruhi proses produksi dan pendapatan yang akhirnya juga

mempengaruhi konsumsi rumahtangga petani. Oleh karena itu faktor-faktor

apa yang mempengaruhi perilaku rumahtangga petani dalam mengambil

Tabel 1. Keragaan Kredit Usahatani Komoditi Padi di Propinsi Sumatera Barat (Kondisi Maret Tahun1999)

Pada Tabel 1. terlihat bahwa masalah yang timbul dalam

pengembalian KUT adalah besarnya tunggakan dengan kecenderungan yang

semakin tinggi selama periode tahun 1995

-

1999 baik pada KUT pola khusus maupun KUT pola umum, namun kecenderungan tersebut lebih rendah padaKUT pola umum. Pengambilan KUT yang dilakukan oleh rumahtangga

petani tidak terlepas dari pada bagaimana peran dari lernbaga-lembaga yang

terlibat dalam pelaksanaan KUT dan cara penyalurannya.

Dalam ha1 cara penyaluran masalah yang diperkirakan timbul adalah

adanya kemungkman tejadinya penyimpangan dalam pemanfaatan kredit

oleh petani seperti

untuk

kebutuhan konsumsi. Hal ini dimungkhkan karenaKUT yang disalurkan kepada petani dapat berupa uang tunai maupun

natura. Akibatnya, petani tidak dapat mengembalikan kredit sebagaimana

mestinya. Selain Dari pada itu pembinaan terhadap petani yang diirjkan

oleh lembaga-lembaga yang terlibat dalam penyaluran KUT juga dapat

mempengaruhi keberhasilan pengembalian KUT oleh petani Oleh karena itu

faktor-faktor apa yang mempengaruhi pengembalian KUT oleh petani perlu

diketahui. 1:

Demikian pula dengan lembaga-lembaga yang terlibat dalam

pelaksanaan KUT turut berperan terhadap keberhasilan penyaluran dan

pengernbalian KUT. Di Sumatera Barat lembaga yang terlibat dalam

Pengusaha Kecil tingkat kabupaten, aparat pemerintahan daerah (Bupati,

Camat, Kepala Desa), Petugas Penyuluh Lapangan (PPL), KUD dan

kelompok tani. Kemampuan t e e dan manajemen lembaga-lembaga

ini

merupakan faktor penentu kelancaran pelaksanaan KUT. Sernakin rendah

frekuensi pembinaan yang djlakukan terhadap petani melalui kelompok

tani, baik/buruknya kualitas KUD peserta KUT dan kuat/lemahnya

mekanisme kontol dalam penyaluran dan pengembalian

akan

menentukankeberhasilan pengembalian

KUT.

Oleh karena itu perlu dikaji bagaimanakahkerja lembaga-lembaga yang terlibat dalam penyaluran dan pengembalian

KUT di Sumatera Barat khususnya di Kabupaten Solok.

1.3. Tujuan Penelitian

Berdasarkan p e m u s a n rnasalah yang telah dikemukakan, tujuan

yang ingin dicapai dalam penelitian ini adalah:

1. Menganalisis kinerja lembaga yang terlibat dalam penyaluran dan

pengembalian kredit usahatani

2. Menganalisis faktor-faktor yang mempengaruhi perilaku permintaan

kredit usahatani.

7 Menganalisis faktor-faktor yang mempengaruhi pengembalian kredit

1.4 Keganaan Penelitian

11. TINJAUAN PUSTAKA

21. Kredit Pertanian

Kontribusi esensial dari sektor pertanian terhadap sektor lainnya

dalam rangka mempercepat pertumbuhan ekonomi adalah: (a) peningkatan

produksi pangan dan produk pertanian lain bagi konsumsi domestik dan

ekspor; (b) penyedia tambahan tenaga kerja bagi sektor non pertanian; (c)

arus keluar bersih dari modal investasi kesektor lainnya; dan (d) peningkatan

permintaan konsumen yang berada di sektor pertanian terhadap barang dan

jasa yang dihasilkan sektor lainnya. Sementara itu tantangan pembangunan

pertanian di Indonesia pada masa mendatang tidak sernakin berkurang

intensitasnya, tetapi justru diduga akan rnakin meningkat. Perubahan

orientasi produksi ke orientasi pendapatan dan kesejahteraan petani

menuntut perubahan-perubahan yang cukup mendasar (Taryoto, 1992).

Perkreditan pertanian diharapkan berperan nyata bagi pencapaian tujuan-

tujuan pembangunan pertanian di Indonesia. Kredit perbankan yang berasal

dari dana pemerintah masih merupakan sumber pembiayaan utarna bagi

pembangunan pertanian.

Selarna kurun waktu antara tahun 1981 hingga 1995 kinerja

penyaluran kredit perbankan ke dalam enam sektor utama (pertanian,

mengalami kenaikan kecuali pada sektor pertambangan (Syukur ef al, 1999).

Rata-rata kenaikan penyaluran tersebut berkisar antara 52 persen sampai

dengan 108 persen pertahun. Kenaikan penyaluran kredit pada sektor

pertanian adalah yang paling kecil. Bila dilihat dari sifat usaha di sektor

pertanian yang umumnya beresiko tinggi merupakan hambatan bagi investor

untuk mengalokasikan dananya pada sektor pertanian. Oleh karena itu

alokasi kredit pada sektor ini menunjdckan kinerja yang paling rendah.

Kenaikan pada penyaluran kredit di sektor pertanian yang rnasih diatas 50

persen pertahun, adalah akibat dari adanya prioritas yang tinggi pada kredit pangan dan subsektor pertanian lainnya. Kemudahan pemberian kredit di

sektor pertanian masih diberikan melalui dana Kredit Likuiditas Bank

Indonesia (KLBI). Dengan adanya Paket Januari 1990 pemerintah telah

mengurangi secara bertahap KLBI. KLBI hanya diberikan terbatas untuk

mendukung pelestarian swasembada pangan dan pengembangan koperasi.

Tujuan kredit pertanian, khususnya kredit program adalah

untuk

melindungi golongan ekonomi lemah. Kredit program mempunyai tujuan

ganda, yaitu selain untuk meningkatkan produksi melalui introduksi

teknologi dalam rangka swasembada pangan juga ditujukan untuk

meningkatkan pendapatan petani dan mengurangi kemiskinan (Azhari,

bahwa kredit program dapat mengatasi hambatan teknologi dan mempunyai

dampak terhadap upaya pembentukan modal (capifal formation) clan

pendapatan.

Pertanian itu sendiri pada dasarnya memerlukan empat unsur pokok

yang harus selalu ada yang dikenal dengan faktor-faktor produksi yaitu

tanah, tenaga ke rja, modal dan pengelolaan manajemen (Mubyarto, 1989).

Modal adalah barang atau uang yang bersama-sama faktor produksi tanah,

tenaga ke rja menghasilkan barang baru. Berdasarkan hak milik, modal dapat

berasal dari milik p r i i d i (equity capital) dan milik pihak lain (non equity

capital) (Kadarsan, 1995). Modal yang berasal dari pihak lain diantaranya

adalah kredit.

Kredit adalah kesanggupan individu untuk memperoleh barang, jasa

atau uang saat hi, dengan perjanjian akan membayar kembali di kemudian

haxi. Tidak semua orang mempunyai kesanggupan untuk memperoleh

kredit. Petani tidak mempunyai cukup asset berharga yang dapat dijadikan

jaminan bagi pengembalian kreditnya. Dilain pihak, mereka sangat

memerlukan kredit untuk mendanai usahanya. Namun tidak sedildt pula

terpaksa menggunakan kredit usahanya untuk keperluan konsumsi

rumahtangga (Fajardo, 1992 Mayrowani, 1998). Kondisi ini akan

berpengaruh terhadap tingkat pengembalian kredit dan kemampuan

2.2. Periodisasi Kredit Pertanian

Upaya pemerintah untuk meningkatkan produksi pertanian terutama

padi sudah dimulai semenjak sebelum Perang Dunia I1 sampai sekarang.

Periodisasi perkreditan di sektor pangan dapat dibagi menjadi empat

periode berdasarkan pada kebijaksanaan baru yang mengubah sistem

perkreditan yang berlaku, yaitu periode Pra Birnas, Bimas Nasional dan

Gotong Royong, Birnas Nasional yang disempurnakan dan Periode Kredit

Usahatani (Soentoro et al, 1992).

Pada periode Pra Bimas sudah dirancang rencana tiga tahun produksi

beras untuk berswasembada beras (SSB) pada tahun 1959. Petani

dikelompokkan dalam kelompok kecil (dalam luasan 10 Ha) yang dinamakan

Organisasi Pelaksa Swasembada Beras (OP-SSB). Kredit diberikan oleh lT.

Padi Sentra dalarn bentuk natura, misalnya obat-obatan, pupuk, bibit, alat-

alat pertanian dan biaya hidup selama musim paceklik (cost of living). Bunga

kredit sebesar 36 persen untuk jangka waktu 6 bulan. Pengembalian

pinjaman dilakukan sekaligus berupa padi pada musim panen, dan

tunggakan kredit dikenakan denda 0,5 persen perbulan.

Berdasarkan penelitian Ronodiwirjo (1969) di Karawang. yang

merupakan salah satu kasus kredit yang disalurkan padi sentra,

menunjukkan bahwa dengan prosedur penyaluran kredit yang mudah

ternyata menirnbulkan kemacetan dalam pengembalian kredit. Kemudahan

dari penyaluran kredit dari padi sentra dimaksudkan untuk menghilangkan

seperti ini, petani tidak menghargai dan bertanggung jawab penuh terhadap

kredit yang diterimanya, sehingga pengembalian kredit tidak lancar, selain

itu membuka kemungkinan terjadinya penyelewengan oleh petugas

termasuk pamong praja.

Dari pengalaman padi sentra dalam menangani upaya peningkatan

produksi, muncul gagasan baru untuk memperbaiki kesalahan dari program

intensifikasi yang dijalankan. Upaya perbaikan menyangkut pada sistem

penyuluhan untuk menggerakkan petani secara massal, lembaga dan

organisasi untuk menunjang program intens-i, penentuan prioritas

wilayah intensifikasi, sistem perkreditan yang sesuai dengan petani dan

pernasaran hasil pertanian untuk rnenentukan sistem penyaluran yang dapat

diterapkan pada program intensifikasi pertanian. Institut Pertanian Bogor

(IPB) berke rjasama dengan Lembaga Koordinasi Pengabdian Pada

Masyarakat Departemen Perguruan Tinggi dan Ilmu Pengetahuan

melakukan actiun reseach dalam bentuk pilot proyek panca usaha lengkap di

tiga desa Kabupaten Karawang pada m u s h tanarn (MT) 1963/1964

(Soentoro et al, 1992). Berdasarkan hasil tujuan pilot proyek panca usaha

lengkap yang cukup baik, sistem penyuluhan baru diterapkan pada MT

1964/1965 yang diberi nama Demontrasi Massal (Demas) dart mulai MT

1965/1966 diubah menjadi Birnbingan Massal (Bimas) Nasional. Tujuan

pertanian, terutama untuk memenuhi kebutuhan pangan, dan tujuan jangka

panjangnya adalah untuk mewujudkan tercapainya masyarakat adil dan

makmur. Pada program Bimas, kegiatan penyuluhan, penyaluran sarana

produksi dan penyaluran kredit dilakukan oleh lembaga sendiri.

Untuk membantu petani agar dapat menerapkan teknologi yang

dianjurkan telah disediakan kredit oleh Bank Negara Indonesia Unit I1 (BNI)

yang penyalurannya ke petani ditangani oleh koperasi produksi pertanian

(Koperta). Kredit diberikan dengan bunga yang rendah. Kredit Bimas

diberikan dalam bentuk bibit, pupuk, obat-obatan dan uang garapan

termasuk cost of living.

Dalam pelaksanaannya kredit Bimas juga banyak mehghadapi

hambatan-hambatan, sehingga perbaikan-perbaikan sering dilakukan untuk

penyempurnaan program Bimas, mulai dari masa kredit Bimas Nasional dan

Gotong Royong (1965

-

1970) sampai dengan masa Bimas Nasional yangdisempurnakan (1970

-

1984) penyempurnaan program Bimas ditempuhdengan mengembangkan pendekatan konsep wilayah unit desa.

.

.

Walaupun dengan Bimas telah dicapai swasembada pangan tetapirealisasi areal maupun kredit Birnas sampai dengan

MT

1984/1985menunjdckan penurunan dibandingkan dengan realisasi tahun-tahun

sebelumnya (Erlinda, 1993). Berdasarkan surat Menko Ekuin No. S01. 1985

petani yang masih membutuhkan pembiayaan usahataninya disediakan

lewat KUD. Kredit ini dikenal dengan KUT. KUT merupakan kelanjutan

dari program Bimas yang bertujuan meningkatkan produksi padi/palawija

dart pendapatan petani, juga untuk membantu KUD agar dapat mengembangkan usahanya. Kelahiran KUT diawali dengan kebijaksanaan

deregulasi yang bertujuan untuk memblokir dana dalam negeri dan upaya

mengurangi likuiditas petani.

Penyempurnaan KUT dilaksanakan pata tahun 1990. P e n g m

KUT yang semula diberikan untuk membiayai intensifikasi pa&/ palawija

diperluas sehingga dapat digunakan pula untuk membiayai komoditi

hortikultura

Surat Menko Ekuin No. S18/M.EKUIN/1990, tanggal 26 Januari,

menyebutkan, pola kredit usahatani yang disempumakan adalah KUT yang

diberikan oleh BRI atau bank lainnya melalui KUD pada petani Besarnya

KUT yang diberikan didasarkan atas kebutuhan nyata dari petani, sedangkan

paket kredit perhektarnya hanya merupakan pedoman saja. Hal ini

dimaksudkan agar petani dapat bebas menentukan kebutuhan akan kredit

sesuai dengan kernampuannya untuk membayar kembali.

Suku

bunga KUT pada petani dinaikkan menjadi 16 persen setahunKUD yang akan diterima dikaitkan dengan realisasi pembayaran bunga dan

pelunasan pokok KUT oleh petani. KUD tidak diperkenankan untuk

memberikan fee yang diterimanya kepada pihak diluar KUD. Suku bunga

KUT naik dari 12 persen menjadi 16 persen setahun. N m y a suku bunga

KUT disesuaikan dengan suku bunga pasar yang berlaku. Fee KUD juga

dinaikan dari 4 persen menjadi 6 persen setahun. Diharapkan dengan

naiknya fee KUD ini maka peranan KUD dalam penyaluran KUT dapat lebih

ditingkatkan.

Perubahan sistem kredit dari pola Bimas menjadi KUT melibatkan

berbagai perubahan seperti lembaga penyalur, cara penyaluran dan

perubahan tingkat bunga (Mayrowani, 1998). Dalam pola Bimas, penyaluran

kredit terkait erat dengan tujuan pencapaian sasaran areal intensifikasi,

sedangkan dalam

KUT

lebih diarahkan pada tujuan ekonomi dari usahatani.Pada bulan April 1995 untuk meningkatkan asesibilitas petani

terhadap sumber permodalan telah dikeluarkan KLTT pola khusus untuk

mendampingi ketentuan KUT pola umurn yang merupakan penyempurnaan

~ *

dari

KUT

sebelumnya. Yang menonjol dari skim yang baru ini adalah ha1prosedur pengajuan kredit oleh petani, yang dalam KUT pola umum

Skim KUT pola khusus ini dimaksudkan untuk memberikan

kesempatan kepada semua kelompok tani yang memenuhi persyaratan

untuk menerima KUT melalui KUD, walaupun KUD tersebut tidak

memenuhi persyaratan sebagaimana diatur dalam Surat,Keputusan Direksi

bank Indonesia No. 28/4/KEP/DIR/ tanggal 17 April 1995 tentang KUT.

Pada skim kredit ini ditetapkan pula suku bunga KUT 14 persen setahun

termasuk didalamnyafee untuk KUD dan PPL serta kelompok tani.

2.3. Penetilian Terdahulu

Banyak faktor yang dapat mempengaruhi keputusan petani untuk

mengambil kredit dan besarnya tunggakan. Berdasarkan penelitian yang

dilakukan oleh Pani (1966) Rachmina (1994), faktor-faktor yang

mempengaruhi perrnintaan kredit adalah suku bunga, pengeluaran modal

untuk kegiatan usahatani, pengeluaran rumahtangga untuk barang tertentu

yang dianggap akan berpengaruh terhadap pengambilan kredit, dan nilai

aset penting yang dimiliki oleh petani. Data yang digunakan oleh Pani

adalah data cross sechon dengan satuan wilayah sebagai unit analisis.

Penelitian yang mengkaitkan perilaku menabung dan mengambil

kredit dengan kegiatan rumahtangga, umumnya menggunakan pendekatan

pennintaan kredit dengan menggunakan pendekatan teori kegunaan

dilakukan oleh Iqbal (1986). Iqbal memilih variabel dalam modelnya

berdasarkan pertimbangan bahwa: (1) tingkat upah dianggap tepat mewakili

perkembangan pasar tenaga kerja, (2) pengeluaran- untuk research

menggambarkan perubahan teknologi, (3) keadaan keluarga digambarkan

oleh karakteristik kepala keluarga (pendidikan dan umur) serta ukuran

keluarga, dan (4) luas lahan dan proporsi lahan irigasi dianggap mewakili

kondisi sumber daya yang dikuasai (endowment). Hasil pendugaan

menunjukkan tingkat bunga sangat berpengaruh terhadap jumlah pinjaman

dan besarnya berbeda pada perbedaan skala usahatani.

Selanjutnya Nakajima (1969) dan Singh et a1 (1986) mengatakan bahwa

model ekonorni rumahtangga adalah mengasumsikan ekono~ni rumahtangga

memaksimumkan fungsi kegunaannya. Di Indonesia penelitian-penelitian

yang didasari oleh model ekonomi rumahtangga usahatani relatif belum

banyak dilakukan, walaupun dernikian di masa mendatang aplikasi model

tersebut diperkirakan akan banyak dilakukan, khususnya penelitian-

penelitian di pedesaan (Suminartika, 1997).

Serupa dengan model ekonomi nunahtangga adalah model

Hiershleifer (1958), yaitu suatu ekonomi rumahtangga yang tergolong

subsistern dianggap berusaha untuk memaksimumkan manfaat dari kegiatan

pe-taan Hiershleifer juga merupakan model permintam turunan. Model

Hiersleifer digunakan dalam penelitian Tambunan et a1 (1992) dan Binari

(1993).

Binari (1993) menggunakan model Hiersleifer u n u menggambarkan

posisi kredit dan tabungan dalam suatu proses kegiatan pasar perkreditan,

dengan model ekonometrik fungsi pennintaan terhadap kredit dan fungsi

menabung dapat dihuunkan.

Kumar (1978) 5 m Rachrnina (1994) menggunakan fungsi

keuntungan (pro$f function) untuk menduga permintaan terhadap kredit

pada pertanian marjinal. Dengan menggunakan bentuk fungsi Cobb

Douglas, diturunkan fungsi pennintaan terhadap kredit yang dipengaruhi

oleh beberapa faktor, yaitu harga input variabel (tennasuk suku bunga),

skala usaha/luas lahan, tenaga kerja keluarga, harga output dan besar

keuntungan sebelumnya. Kendala utama penerapan model fungsi

keuntungan adalah terletak pada kompleksitas model itu sendiri

(Sumaryanto, 1992). Hal ini disebabkan oleh: (a) pasar kredit di

pendesaan/pertanian yang rumit, interdependensi antar faktor-faktor yang

bekerja sangat kompleks sehingga peubah endogenous yang hams

dimasukkan dalam model cukup besar; (b) kompleksitas model dari pelaku

petani dalarn berproduksi, konsumsi dan penawaran tenaga

a

Sumaryanto (1992), juga menerapkan model tersebut terpaksamembuat banyak penyederhanaan. Meskipun kesimpulan yang diperoleh

cukup tajam, tetapi rekomendasi yang dapat ditarik dari kesimpulan

tersebut menjadi kurang strategis. Berdasarkan uraian ini dapat disimpulkan

bahwa fungsi keuntungan h a n g tepat digunakan untuk menduga

permintaan terhadap kredit.

Pendekatan yang lebih sederhana adalah menggunakan model ad hoc,

karena lebih managable dan kesimpulan yang diperoleh lebih terarah pada

fokus pennasalahan asal pemilihan peubah endogenous cukup akurat.

Pendekatan ad hoc ini digunakan dalam penelitian Sumaryanto (1992) dan

Mayrowani (1998) yang menggunakan model logit dalam meneliti faktor-

faktor yang mempengaruhi keputusan petani dalam meminjam kredit. Model

regresi berganda juga digunakan untuk menjelaskan faktor-faktor yang

berpengaruh terhadap besarnya kredit dart tingkat tunggakan kredit.

Hasil penelitian Sumaryanto (1992) menunjukkan bahwa peubah- peubah yang secara nyata mempengaruhi keputusan petani dalam

mengambil KUT adalah luas pemilikan sawah, pengalaman petani menjadi

anggota kelompok tani, partisipasi petani dalarn program intensifikasi dan

resiko kegagalan usahatani baik yang disebabkan oleh karena banjir atau

k e k e ~ g a n . Sementara itu, Mayrowani (1998) menunjukkan bahwa

merupakan faktor-faktor yang berpengaruh terhadap keputusan petani

untuk mengambil kredit. Selanjutnya dijelaskan, kondisi sumberdaya

terbatas dan besarnya pendapatan di sektor non pertanian akan mengurangi

keputusan petani untuk mengambil kredit usaha pertanian. Sedangkan

besarnya pengambilan kredit ditentukan oleh frekuensi petani dengan

petugas kredit. Adanya pengaruh positif dari variabel frekuensi kontak

menunjukkan bahwa program kredit tersebut sangat berkaitan erat dengan

kualitas hubungan antara petani petani dengan petugas kredit seperti PPL,

ketua kelompok dan pengurus KUD. Untuk meningkatkan kinerja

pemanfaatan kredit, mekanisme hubungan antara petani dan petugas perlu

dikembangkan. Sementara itu pengembalian kredit oleh petani juga

dipengaruhi oleh banyak faktor, baik faktor yang ada pada diri petani

kelornpok tani maupun faktor-faktor yang berada d i luar diri petani/ kelompok tani (Syukur et al, 1999).

Hasil penelitian Alrnasdi (1980) menunjukkan bahwa faktor sikap

petani merupakan faktor yang sangat berpengaruh terhadap pengembalian

kredit usahatani kemudian &ti dengan pendapatan dan penyuluhan.

Sehubungan dengan tingkat p e n g e m b h kredit ini, penelitian

Waluyo dan Djauhari (1992) patut disirnak hasil kajian yang menunjukkan

bahwa tunggakan kredit tidak semuanya menjadi beban petani. Sekitar 23

ketiga d m sisanya adalah tunggakan yang ada ditangan petani. Petani

anggota

KUD

yang mempunyai tunggakan lebih dari 20 persen tidakdiperkenankan untuk mengajukan KUT. Hal ini telah mengakibatkan petani

yang mempunyai nilai baik dalam pengembalian kredit dirugikan. Dalarn

kaitan ini pemerintah telah memperloggar bahwa petani anggota

KUD

yangmempunyai tunggakan KUT lebih besar dari 50 persen baru tidak

diperkenankan untuk mengajukan kredit.

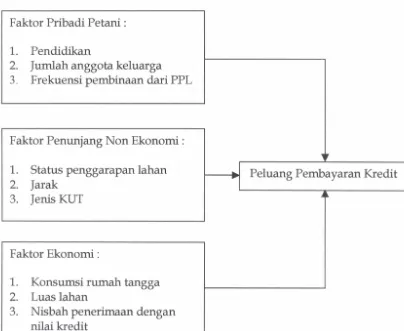

Kuntjoro (1983) mengklafisikasikan faktor-faktor karakteristik

petani kedalam empat kelompok yaitu: (1) faktor-faktor dari pribadi

petmi, (2) faktor-faktor penunjang, (3) faktor ekonomi, dan (4) kondisi finansial petani yang diduga berpengaruh terhadap pembayaran kembali

pinjaman yang diterima oleh petani. Hasil penelitian menunjukkan bahwa

faktor-faktor yang berperanan positif nyata yang mendorong petani

bertanggung jawab dalam membayar kembali kredit Bimas padi diantaranya

adalah lamanya petani mengikuti program Bimas, tagihan langsung yang

dilakukan oleh petugas Bimas, dan nisbah penerimaan total produksi padi

Bimas dengan jumlah pinjaman kredit Bimas padi yang diterima.

Sementara itu faktor-faktor yang berperanan negatif atau yang

menimbulkan kecenderungan petani tidak bertanggung jawab membayar

kembali pinjaman adalah tingginya pengeluaran konsumsi keluarga setahun,

yang semakin meningkat. Kuntjoro (1983) menggunakan model analisis

fungsi diskriminan dalam penelitiannya.

Sanim

(1998) yang melakukan kajian pada empat propinsi penyalurKUT pola khusus, yaitu Jawa Barat, Jawa Timur, Lampung dan Sulawesi

Selatan, menunjukkan bahwa faktor-faktor positif yang mempengaruhi

pengembalian KUT pola khusus adalah kelas kelompok

tani,

pengalamanp&ni sebagai penerima KUT, keterlibatan petani dalam penyusunan

Rencana Definitif Kebutuhan Kelompok

(RDKK),

jumlah tabungan dikelompok

tani

d m frekuensi pembinaan oleh PPL. Artinya, apabila semakintinggi kelas kelompok tani, semakin lama pengalaman petani sebagai

penerima

KUT,

semakin sering petani terlibat pada proses penyusunanRDKK dan semakin sering frekuensi pembinaan oleh PPL akan menyebabkan

peluang pengembalian kredit oleh petani semakin besar.

Untuk rnelihat faktor-faktor yang mempengaruhi peluang

pengembalian Sanim (1998) melakukan analisis dengan menggunakan model

peluang linier dengan peubah dependen biner (model with binary variable).

Model peluang linier mengandung beberapa kelemahan, diantaranya dugaan

Dari

had-hasil penelitian dapat dikatakan bahwa kredit memangsangat diperlukan

untuk

memajukan usahatani Kredit sangat berperansebagai pelancar pembangunan di pedesaan, murpemacu adopsi teknologi

dan upaya pembentukan modal yang dapat meningkatkan produktivitas dan

pendapatan petani.

Namun masalah kebutuhan kredit oleh petani

untuk

memajukan usaha tani tidak terletak pada ada tidaknya atau perlu tidaknya kreditmelainkan masih sangat terbatasnya kesempatan petani

untuk

maju ataukurangnya aspirasi petani (Wharton d- Ronodiwbjo, 1969).

Berdasarkan uraian diatas dapat dikatakan kesempatan petani

untuk

meminjam dan memanfaatkan kredit tersebut erat kaitannya dengan peluang

dan keputusan petani

untuk

menggunakan kredit, demikian pula denganpengembaliannya.

Model ekonomi rumahtangga Hiersleifer digunakan dalam penelitian

ini

untuk

menganalisis perilaku permintaan kredit usahatani olehrumahtangga dan model logit digunakan dalarn penelitian ini

untuk

menganalisis faktor-faktor yang mernpengaruhi peluang petani dalam

pengernbalian kredit yang dilakukan oleh petani dengan pendekatan

terhadap faktor-faktor karakterktik petani yang mendasari perilaku petani

111. KERANGKA PEMIKIRAN

3.1. Kerangka Teoritis

3.1.1. Model Ekonomi Rumahtangga Hiersleifer

Ekonomi rurnahtangga pedesaan pada umumnya bergantung pada

usaha pertanian, sedangkan usaha non pertanian dan peke rjaan buruh pada

umumnya dimaksudkan sebagai usaha tambahan. Produksi dan pendapatan

petani umumnya sering dijadikan keberhasilan dalam pengelolaan usahatani. Dalam mengelola dan mengembangkan usahataninya petani memerlukan

biaya, sementara itu modal yang dimiliki oleh keluarga tani di pedesaan terbatas. Keterbatasan dana ini dapat diatasi dengan tersedianya kredit yang

disediakan di pedesaan dengan adanya lembaga keuangan baik formal

maupun non formal.

Nakajima (1969) menyatakan bahwa setiap ekonomi rumahtangga

petani mempunyai fungsi kegunaannya sendiri dan bertindak rasional yaitu

memaksimumkan fungsi kegunaannya.

Hiershleifer (1965) mengemukakan bahwa tiap individu bemaha

untuk memaksimumkan utility berdasarkan opportunity set yang dimilikinya,

yaitu endowment, financial opportunities dan productive opportunities yang

Endowment

Yi =

(yo],

yli ) merupakan titik dasm analisis investasisebagai redistribusi kesempatan konsumsi sepanjang waktu. Investasi adalah pengorbanan pada masa sekarang untuk mendapatkan manfaat/keuntungan dimasa yang akan datang. Elemen endowment

yo

dapatdiinterprestasikan sebagai current income dan y l sebagai fiture income, dan

vo merupakan jumlah yang dapat dikonsumsi tanpa mengabaikan ~emungkinan konsumsi masa mendatang. Lebih lanjut Hiershleifer (1958)

mendefinisikan invesatsi sebagai :

10 = yo - co, dari persamaan ini nilai invenstasi

[image:54.576.143.426.314.603.2]dimungkinkan negatif.

Keterangan Gambar :

Sumbu horizontal menunjukkan konsumsi sekarang Sumbu vertikal menunjukkan konsumsi akan datang

Endowment

Pendapatan sekarang Pendapatan akan datang Garis anggaran

Kurva indiferens Anggaran sekarang Anggaran akan datang

Financial opportunities untuk investasi memungkinkan transformasi

endowment dalam berbagai kombinasi (Co,Ci), hanya melalui perdagangan

dengan individu lain, dimana motivasi perdagangan adalah perbandingan

antara pendapatan sekarang dan yang akan datang. Tingkat pertukaran

antara unit konsumsi sekarang (berapa nilai uang sekarang) dan konsumsi

mendatang (berapa nilai uang yang akan datang) akan terjadi dipasar.

Tingkat pertukaran ini dinyatakan sebagai :

(dCl)/(dCo) =

-

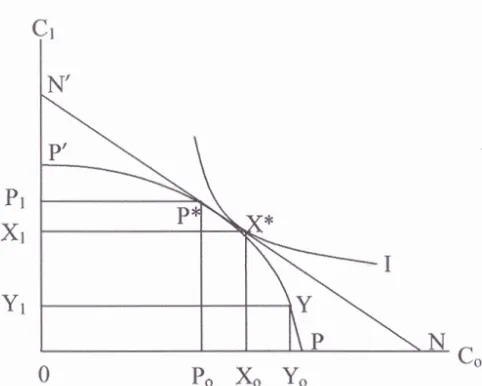

(l+r); dimana r = tingkat bunga.Dalam Gambar 1 financial opportunities bagi investor ditunjukkan oleh

"garis anggaran" MM' yang melalui

Y.

sepanjang garis pasar ini W = Co+

Ci/

(1+ r) sama dengan yo + yi/(l + r ), jadi garis pasar ini adalah kendalaanggaran atau kekayaan. Individu mencapai optimum pada titik M*, dan

pada tingkat bunga r dia berinvestasi (meminjamkan) sejumlah (yo

-

mo). Jika opportunity set juga memasukan productive oppmtunities maka kegiataninvestor individu mencapai optimum pada X* (Gambar 2) melalui prosedur

2 tahap.

Gambar 2. Hubungan antara konsumsi, produksi dan pendapatan

Keterangan Gambar :

PP' = Kurva K e m u n g h Produksi NN' = Garis anggaran

I = Kurva Indiferens

Pertama, individu investor bergerak dari endowment Y sepanjang lokus

productive opportunity (Kurva Kemungkinan Produksi) BP' ke kondisi optimum produksi pf. produksi optimum diciriian oleh pencapaian garis

pasar yang mungkin tertinggi yaitu tingkat kekayaan paling tinggi. Investor

yang produkiif kemudian dapat membiayai dengan meminjam jika membutuhhn, untuk mencapai utility optimum di X*. Pada Gambar 2

,

[image:56.576.154.395.133.326.2]Pendekatan secara matematis yang digunakan oleh Hiershleifer (1958)

yang menyatakan bahwa suatu rumahtangga akan memaksimumkan utilitas

dari kegiatan produksi, kegiatan konsumsi dan kegiatan santai (leisure) dapat

dituliskan sebagai berikut:

U = p (Xi, XC, Lj, F1)

...

Keterangan:U = Kepuasan (utility)

Xi = Input faktor i

Xc = Barang dan jasa konsumsi

Lj = Waktu santai (leisure)

:1 = Faktor lain

Apabila rumahtangga hendak meningkatkan kepuasan dari ketiga

jenis kegiatan, yaitu dari U ke U* maka rumahtangga tersebut akan

dihadapkan pada berbagai kendala. Seringkali rumahtangga dihadapkan

pada kendala likuiditas. Setelah mempertimbangkan akibat kegagalan dan

ketidakpastian (risk and uncertainties), maka rumahtangga dapat menilai

kelayakan mengambil pinjaman atau kredit dari luar kemudian

memutuskan, sehingga hubungan (3.1) dapat disajikan sebagai berikut:

u*

- - p* (Xi, XC, Lj, K, F1)...

(3.2)Keterangan:

K = Besarnya kredit yang diperlukan untuk diambii.

Hubungan U* tidak berubah dengan rnasuknya faktor K.

Kendala yang dihadapi untuk memaksimumkan U* adalah sebagai

1). Kendala Prodnksi

...

Q

= g(X. Lw)Keterangan:

Q

= Output barang atau jasaXi = Input faktor

Lw = Jam kerja yang dicurahkan.

Dalam ha1 ini setiap input dibayar sesuai dengan produktivitasnya serta biaya alternatif masing-masing input. Kendala produksi bagi petani yang menggunakan lcredit adalah sebagai berikut:

Q

-

- g(X, Lw, K)...

(3.4)2). Kendala Waktu untuk Bekerja

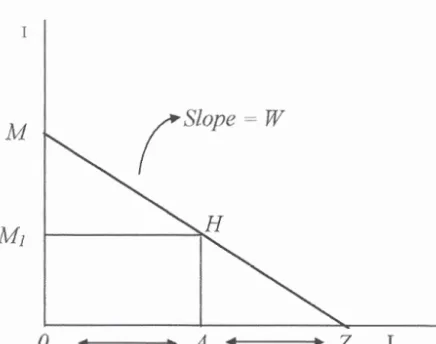

Keterangan:

L = Waktu yang tersedia

Hubungan antara kendala waktu

untuk

bekerja dan tingkat upahdapat dijelaskan oleh kurva sebagai berikut :

Diasumsikan garis vertikal untuk mengukur pendapatan dan garis

horisontal untuk mengukur waktu (waktu yang tersedia), maksimum

ketersediaan waktu baik untuk santai atau bekerja adalah OZ jam sehari.

Dengan asumsi ini individu dapat menggunakan waktu OZ jam untuk santai,

tetapi dia tidak mendapatkan pendapatan atau dia dapat memilih untuk

beke rja OZ jam dan mendapatkan maksimum pendapatan uang sebesar OM,

atau dia dapat menggunakan dari OA jam untuk santai dan menysakan (AZ)

jam untuk bekerja, dalam ha1 ini dia kan mempunyai pendapatan sebesar

OMI. Garis MZ adalah merupakan kurva income

-

leisure(Koutsoyiannis,l979) yang menunjukan berapa banyaknya waktu santai

yang harus dikorbankan jika dia memperoleh pendapatan tertentu.

Kemiringan kurva income - leisure sama dengan tingkat upah pasar

0.

3). Kendala Anggaran (L

-

Lj) W + I, =X

... Keterangan:(L

-

Lj) = Waktu beke rjaW = Tingkat upah

In = Pendapatan yang diperoleh dari kegiatan produksi (3.4)

Persamaan (3.6) berlaku apabila tingkat upah yang diterima sudah

Kendala produksi, anggaran dan waktu untuk bekerja akan

menghasilkan kendala anggaran secara menyeluruh (full income constraint)

yaitu :

...

W.Lw+In = X C (3.7)

Karena In diperoleh dari kegiatan produksi (3.4) maka akan dapat diperoleh

pendapatan secara menyeluruh (full income constraint) yaitu :

Lw.W + g(Xi, Lw, K) - - xc

...

(3.8)Atau dapat ditulis dalam bentuk :

Xc-Lw.W-g(Xi,Lw,K) = O

...

(3.9)Untuk menurunkan fungsi atau model empirik permintaan kredit dapat

diperoleh melalui metode La

-

grange. Fungsi permintaan Xi, Lw clan Kdapat diturunkan dengan memaksimumkan fungsi La grange tersebut

sebagai berikut :

Maks p = U* (Xi, Xc, Lw, K, F1) + S (Xc -(Lw.w)

-

g (Xi, Lw, K)dp/dXi = Ui-S.gi=Oatau S=Ui/gi

...

(3.10) dp/dLw = Uw-

6.w-

Gw = 0 atau S = Uw/(w-gw)...

(3.11) dp/dk = Uk-S.gk=OatauS=Uk/gk...

(3.12)...

dp/dS = Xc-Lw.w-g (Xi,Lw,K)=O (3.13)

Optimum penggunaan sumberdaya dapat dilihat dari produk marjinal

tenaga kerja (Lw), faktor produksi (Xi) dan kredit (K) sama dengan masing- masing harganya, yaitu W, Pi dan r dari persamaan (3.14), (3.15), (3.16), (3.17) dapat d i t u n d a n fungsi permintaan terhadap faktor produksi (Xi),

tenaga kerja (Lw) dan Kredit (K) sebagai berikut

K -

-

f(r, Pi, w, Xc, F1)...

(3.16) Keterangan:Pi = Harga input faktor

W = Tingkat upah

R = Tingkat bunga pinjaman

F1 = Faktor lain

Kegiatan produksi, leha-leha dan konsumsi erat kaitannya dengan

pendapatan yang diterirna oleh rumahtangga. Pendapatan yang diperoleh

dari berbagai sumber me~ptIkaII total pendapatan yang diterima oleh rumah

tangga. Total Pendapatan setelah dikurangi biaya produksi adalah

merupakan pendapatan bersih, dapat disajikan dalam persamaan matematis

sebagai berikut :

Y - - TR

-

TC...

(3.17)Pendapatan setelah dikurangi pajak (Tx) merupakan pendapatan

yang siap dikonsumsi, dalam bentuk persamaan perilaku dapat ditulis :

C

-

-

ao + a1 (Yd)...

(3.18)Dari fungsi diatas terlihat bahwa fungsi konsumsi adalah hubungan

antara tingkat konsumsi dengan tingkat pendapatan yang siap dibelanjakan

dan faktor-faktor lain (Fl).

Apabila diasumsikan bahwa pendapatan yang siap dibelanjakan (Yd)

tidak habis dikonsumsi, maka akan terdapat sisa pendapatan yang siap

untuk ditabung (S), sehingga diperoleh persamaan identitas tabungan

sebagai berikut:

S = Yd-C

...

...

(3.20)Bentuk tabungan yang tradisional masih merupakan tabungan

penduduk sebagian pedesaan di Indonesia (Binari, 1993), tabungan di

pedesaan biasanya berbentuk temak atau barang.

3.1.2 Kredit, Produksi dan Pendapatan

Berdasarkan hak milk modal dapat berasal dari rnilik pribadi dan

milik orang lain atau pinjaman kredit. Pengertian kredit sebagai sumber

modal

untuk

kegiatan usahatani mencerminkan bahwa secara tidak langsungkredit terpaut dalam kegiatan produksi, yaitu kredit berperan dalam

pengadaan faktor-faktor produksi. Mengingat modal yang dimiliki oleh

petani terbatas, maka alternatif pemenuhan modal akan dipenuhi dari

Fungsi produksi adalah suatu fungsi yang menggambarkan hubungan

teknis antara input yang digunakan dengan output yang dihasilkan dalam

suatu proses produksi. Input produksi terdiri dari input variabel dan input

tetap. Secara matematis, fungsi produksi dapat dirumuskan sebagai berikut :

Keterangan:

Q

= Jumlah output yang dihasilkanXi = input variabel

Zi = Input tetap

jika petani mempunyai bentuk fungsi produksi Q = (XI, X2) dan harga

persatuan produk yang dihasilkan adalah P, maka total penerimaan sebesar :

Keterangan:

Q

= Jumlah output yang dihasilkanXI, XZ = input variabel

Sedangkan biaya total yang dikeluarkan sebesar

Dimana HI dan H2 adalah harga persatuan input dari XI dan XZ, dan B adalah

biaya tetap.

Keuntungan diperoleh dari penerimaan dikurangi dengan biaya

totalnya, secara matematis dapat dituliskan :

dalam memaksimumkan keuntungan (it), berdasarkan Frst order condition,

yaitu turunan partial dari keuntungan ( x ) masing-masing terhadap input Xi

d m Xz, diperoleh :

Maka PFIHI :

...

Maka : P F z = H z

...

aY

HIq=-=PM,, =-

ax,

4

Produk marjinal input XI (PMxl)

Produk 9 . i n a l input Xz (PMxz)

Secara u m u m maka dapat dinyatakan bahwa dalam keadaan

se-g diperoleh PFl= HI, dirnana P adalah harga per satuan output,

FI adalah produk majinal penggunaan input XI dan keuntungan

tercapai atau pada tingkat penggunaan input optimal bilamana

untuk masing-masing input yang digunakan diperoleh : harga

wr

satuanmasing-masing i n ~ u t sama denmn nilai moduk mariinal masing-masinz

penerimaan petani dengan bertambahnya penggunaan input sebanyak satu

satuan.

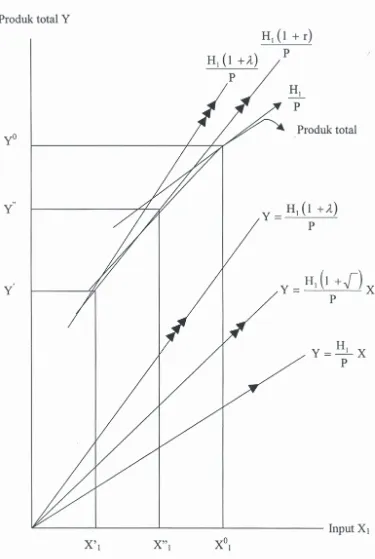

Apabila tersedianya input produksi diperoleh dengan pinjaman, maka

harga persatuan input tersebut menjadi HI (1 +

A),

dimana h bagian ongkosper satuan pinjaman. Penggunaan sumber produksi yang optimal dengan

nilai yang semakin besar, maka produk total dan penerimaan bersih

usahatani akan menjadi lebih rendah. Implikasi dari keadaan keseirnbangan

ini pada alokasi penggunaan sumber produksi pertanian akan berpengaruh

pada produk total dan nilai produk marjinal dari input XI. Pada Gambar 4, apabila tidak ada kendala finansial, pengetahuan dan resiko maka petani

dapat menggunakan input XI sebanyak XO1 dengan harapan akan mencapai

tingkat produk total YO. Adanya kendala finansial, pengetahuan dan resiko

dapat menggeser kedudukan penggunaan input XI dan output Y. Misallcan

ada kendala finansial, dengan pengetahuan dan resiko tetap, maka

penggunaan input XI bergeser menjadi XI' dan produk total sebesar Y'. Pergeseran tersebut disebabkan adanya tambahan biaya untuk memperoleh

input XI yaitu sebagai biaya kredit efektif yang dikeluarkan sebagai ongkos

perninjaman clan pembayaran tingkat bunga sebesar h. Maka harga per

satuan input menjadi Hi (1 +

a).

Semakin besar biaya kredit tersebutsemakin kecil penggunaan input XI, dan akan berakiit pada rendahnya

Adanya program kredit produksi dengan ongkos-ongkos kredit yang

relatif ringan, prosedur pengambilan mudah dan tingkat bunga yang

rendah, dapat meningkatkan penggunaan input XI menjadi XI" dengan harga

HI (1

+

r) dan produk total menjadi Y". Dari uraian di atas menunjukkanbahwa peranan program kredit Bimas dengan biaya yang "murah" dapat menaikkan penggunaan optimal dari input produksi dan peningkatan

produk total. Besarnya nilai r menunjukkan ongkos-ongkos pinjaman. Meskipun jumlah penggunaan input XI" masih lebih kecil atau di bawah optimal dengan harga pasar yang berlaku sebanyak X ~ I .

Implikasi biaya memperoleh pinjaman terhadap harga input seringkali

tidak diperhitungkan oleh pengambil keputusan kebijakan harga input

dengan subsidi, sehingga diasumsikan kebijakan harga input adalah sama

dengan harga pasar. Dengan demikian besar kemungkinannya bahwa petani

sesungguhnya tidak menggunakan input secara optimal, jika biaya

memperoleh pinjaman ternyata bervariasi. Jadi penetapan harga input dan

Produk total Y I

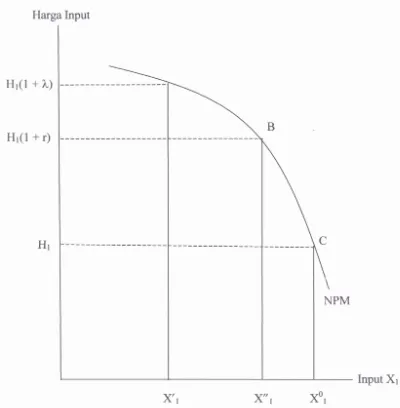

Selanjutnya Gambar 5, menunjukkan hubungan pengaruh adanya

kredit input produksi yang digunakan dengan Nilai Produk Marjinal (NPM).

Pada Gambar 5, menunjukkan pada titik A, B, dan C masing-masing nilai

produk marjinal penggunaan input XI pada penggunaan optimal input XI

sebesar X'i, XI dan A01 dengan harga persatuan berturut-turut H I (1

+

a), HI(1

+

r) dan HI dari input XI.Disini petani dengan adanya tambahan modal dapat menggunakan

input secara optimal yang menguntungkan. Perubahan input Xi dari X'I ke

X"1 masih dan relatif lebih rendah dari pada kredit perorangan. menguntungkan dan memberikan kenaikan produksi total. Seperti telah

dikemukakan bahwa usaha pertanian mengandung resiko dan

ketidakpastian hasil (uncertainty). Pada Gambar 5 sebagai contoh, karena

terbatasnya sumber kredit resmi, petani hanya bersedia menggunakan input

XI sebanyak

XI,

meskipun tambahan likuiditas mungkin dapat diusahakanpetani. Akan tetapi karena petani lebih menekankan pada cadangan untuk

jaminan kalau ada kegagalan maka tidak seluruh pinjaman dipakai untuk

menambah penggunaan input. Jika h merupakan tambahan biaya pinjaman

dan cadangan likuiditas maka harga persatuan

Xi

adalah HI (1+

1). Jikatersedia kredit resmi untuk produksi maka petani mungkin bersedia

menambah biaya input tersebut yang digunakan sebesar X", yang lebih

menguntungkan, dengan harga per satuan input XI menjadi lebih rendah,

Harga Input

[image:69.576.82.482.77.485.2]Input XI

Harga input ataupun output sedemikian rupa sehingga nisbah harga

input dart output semakin keciL Kebijakan harga untuk memperkecil nisbah

harga input dan output Dengan uraian di atas implikasinya adalah bahwa

petani akan menaikkan penggunaan input atau menaikkan produksi total

apabila kebijaksanaan dapat dilakukan dengan menaikkan harga output atau

memberikan subsidi terhadap harga input.

Berdasarkan uraian teoritis diatas maka keterkaitan antar peubah

dalam model Permintaan Kredit oleh rumahtangga petani padi dalam

penelitian ini dapat dilihat pada Gambar 7.

3.1.3. Model Pengembalian Kredit Usahatani 3.1.3.1. Model Logit

Model logit atau model logistic regression merupakan model regresi

linier yang variabel dependennya bersifat kualitatif yang mencerrninkan

pilihan di antara dua alternatif pilihan ya atau ti& (Intriligator, 1978). Dua

keuntungan dari logistic regression adalah analisisnya praktis dan

penafsirannya hampir sama dengan prosedur dari regresi berganda

(Freeman, 1987). Perbedaannya dengan regresi berganda adalah terhadap

perhitungannya dan residual anakisnya.

Dalam situasi variabel dependennya bersifat kualitatif maka urutan

dihitung dari satu atau dua kemungkinan pilihan misalnya keputusan untuk

melunasi pembayaran kredit atau belum melunasi pembayaran kredit

sebagai frekuensi relatif yang dihasilkan sebagai proporsi dari sampel yang

memutuskan untuk mengambil kredit sebagai respon individual.

Diasumsikan ada n ulangan sampel dan tiap sampel frekuensi relatifnya

positif dan kurang dari satu, misal pi adalah frekuensi relatif untuk ke i

sampel, maka.

0

< pi < I, i = 1,2,3,...

n...

(3.29) jika frekuensi relatif dipengaruhi oleh variabelXI, XZ,

...

Xk, salah satupendekatan untuk mengestimasi hubungan tersebut adalah model linier.

...

I

'

=PI,

Xi

+ P2X2

+

...+ P kXk

+U

=XP

+U

(3.30)

Model linier digunakan untuk mengestimasi koefisien

P

=(Pi, Pa...

Pk) darinilai pengamatan Pi dan Xi. Dengan pendekatan ini ada kemungkinan nilai

pi yang diduga menjadi negatif atau lebih besar dari satu. Hal ini dapat mengganggu interpretasi dari frekuensi relatif, oleh karena itu altematif

spesifikasi digunakan, salah satu altematif spesifikasi adalah logit dari

Untuk estimasi 0 dan nilai dugaan X, dugaan P menjadi :

,

- - - 1 dimana Z = X 0 dengan peluang selalu O<p<lI+ez

~vlenurut Pindyck dan Rubenfield (1981), penggunaan model logit

didasarkan pada fungsi kumulatif logistik.

Keterangan:

Pi = peluang seorang individu akan memilih suatu pilihan tertentu

Xi = peubah penjelas yang sudah diketahui nilainya

e = bilangannatural

h = intersept

p

= nilai parameter yang didugaModel logit ini mirip dengan bentuk fungsi kurnulatif normal probit, tetapi

logit lebih sering digunakan untuk menggantikan model probit karena lebih

mudah digunakan. Untuk menduga persamaan tersebut di atas, maka kedua

(1

-

p i ) e-" = le'" (1 - pi

)

dan karena-

e-'

maka dengan mengalikan bilangan natural pada kedua sisi persamaan

akan diperoleh :

...

Log e-' = log = Pi (3.42)

(1-Pi)

Pi merupakan peluang pengembalian kredit oleh petani. Apabila persamaan

diduga langsung akan muncul beberapa kesulitan. Bila Pi sama dengan no1

atau 1, maka nilai (Pi/l-Pi) akan sama dengan no1 atau tak terdefinisikan,

yang selanjutnya nilai logaritmanya tidak terdefinisikan.

Oleh karena itu pendugaan dengan OLS adalah kurang tepat (Pindyck

dan Rubenfeld, 1981). Dalam penelitian nilai Pi tidak diketahui, yang berarti

menyatakan peubah boneka atau bersifat kualitatif yang mencerminkan

pilihan di antara dua alternatif pilihan, dirnana:

Yi = 1, berarti petani sudah melunasi kredit

Yi = 0, berarti petani belum melunasi kredit

Bentuk fungsi model logit dapat dijelaskan secara lebih ringkas sebagai

berikut :

Ln (PI 1-P) = a + p X + p

...

(3.45) P adalah nilai peluang dari variabel tak bebas yang nilainya bersifatbinner yaitu

0

dan 1. Nilai P didapat dari :Y = Rob @=I) = l/l

+

e - C + p x + ')...

(3.46)Nilai harapan @/X) dinyatakan dalam peluang didapat dari :

E(Y/X)=h(X) = eg(x)/

1

+ e g ( x )...

(3.47)Ukuran yang sering digunakan untuk melihat hubungan antara

peubah