SKRIPSI

PENGARUH MODAL KERJA DAN INVESTASI AKTIVA TETAP TERHADAP PROFITABILITAS PADA PERUSAHAAN GROSIR

DAN ECERAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh : ASWIN GULTOM

110522159

PROGRAM STUDI AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa

skripsi saya yang berjudul “PENGARUH MODAL KERJA DAN INVESTASI

AKTIVA TETAP TERHADAP PROFITABILITAS PADA PERUSAHAAN

GROSIR DAN ECERAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik

guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas

Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2013

Aswin Gultom

ABSTRAK

PENGARUH MODAL KERJA DAN INVESTASI AKTIVA TETAP TERHADAP PROFITABILITAS PADA PERUSAHAAN

GROSIR DAN ECERAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini untuk mengetahui pengaruh jumlah modal kerja dan investasi aktiva tetap secara empiris terhadap Operating Profit Margin (OPM). Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan Grosir dan Eceran yang terdapatdi BEI selama periode 2008-2011

Pemilihan sampel dilakukan dengan metode purposive sampling yang diperoleh dari 16 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara jumlah modal kerja dan investasi aktiva tetap secara empiris terhadap Operating Profit Margin (OPM). Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel modal kerja tidak berpengaruh signifikan terhadap Operating Profit Margin (OPM), dan secara parsial variabel investasi aktiva tetap tidak berpengaruh signifikan terhadap

Operating Profit Margin (OPM) pada perusahaan Grosir dan Eceran yang terdaftar di BEI. Secara simultan modal kerja dan investasi aktiva tetap tidak berpengaruh secara signifikan pada perusahaan Grosir dan Eceran yang terdaftar di BEI.

ABSTRACT

EFFECT OF WORKING CAPITAL AND FIXED ASSETS INVESTMENT TO PROFITABILITY OF WHOLESALE AND RETAIL

LISTED IN BEI

The purpose of this research is to empirically study the effect of Working Capital and Fixed Asset investment on Operating Profit Margin (OPM). This research is classified as casual research and replication of former researches. Population of this research are Wholesale and Retail on BEI during the period of 2008 to 2011.

The samples are obtained by using purposive sampling method. As the result, from 16 food and beverage, 16 are used as the samples of this study. The statistic method being used is linear regression with the model being tested previously in classic assumptions.

The result indicates that partially Working Capital variable has not significantly influenced Operating Profit Margin (OPM) and partially Fixed Asset investment variable has no significantly influenced Operating Profit Margin (OPM) of Wholesale and Retail on BEI. In simultaneously , working capital and fixed assets investment has not significantly influenced Operating Profit Margin of Wholesale and Retail in BEI.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena atas

berkat rahmat dan karunia-Nya yang telah memberikan pengetahuan, kekuatan,

dan kebijaksanaan kepada penulis dalam menyelesaikan skripsi dengan judul:

“PENGARUH MODAL KERJA DAN INVESTASI AKTIVA TETAP TERHADAP PROFITABILITAS PADA PERUSAHAAN GROSIR DAN ECERAN YANG TERDAFTAR DI BURSA EFEK INDONESIA” ini dengan baik guna memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi dari

Universitas Sumatera Utara pada Program Studi Akuntansi.

Penyusunan skripsi ini tidak terlepas dari bimbingan, dukungan dan doa

dari semua pihak baik secara moril maupun materil khususnya kepada kedua

orang tua penulis S. Br Pakpahan. Dengan segala kerendahan hati, maka penulis

menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua

Departemen dan Bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris

Departemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak dan Ibu Dra. Mutia Ismail, MM,

Ak selaku ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Sucipto, MM, Ak selaku pembimbing penulis yang telah

bersedia meluangkan waktunya untuk membimbing, memberi

petunjuk, dan pengarahan kepada penulis dalam menyelesaikan skripsi

ini.

5. Bapak Drs. Zainal AT Silangit, Ak selaku Dosen pembaca yang telah

bersedia meluangkan waktunya untuk membimbing penulis hingga

6. Buat saudara- saudara penulis, Arto, Adi, Mastina, Irawati, Jojor dan

teman terbaik penulis yaitu Rendi, Juan, Ar Razag Subhan Jath,

Natalia Naibaho, Baluat, dan Marta yang selalu memberi dukungan

selama ini.

Semoga Skripsi ini bermanfaat buat kita semua sebagai tambahan

pengetahuan dan dapat menjadi salah satu bahan referensi dalam penyusunan

skripsi berikutnya.

Medan, Juli 2013

Penulis,

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ………... .... 1

1.2. Rumusan Masalah ………... .... 6

1.3. Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ... 8

2.1.1Modal ... 8

2.1.2.Modal Kerja ... 8

2.1.3. Jenis Modal Kerja.……… ... 10

2.1.4Faktor-faktor yang mempengaruhi modal kerja... ... 12

2.1.5Manajemen Modal Kerja... .... 13

2.1.6Aktiva tetap...………... .... 14

2.1.7Penggolongan dan karakteristik aktiva tetap…………... 15

2.1.7.1Penggolongan aktiva tetap……….... ... 15

2.1.7.2Karakteristik aktiva tetap………... ... 15

2.1.8Fungsi Aktiva tetap………... ... 15

2.1.9Manajemen Aktiva Tetap………... ... 16

2.1.10Profitabilitas……….... ... 16

2.1.11Pengukuran Profitabilitas………... ... 17

2.2 Tinjauan Penelitian Terdahulu………... ... 17

2.3.1 Penelitian Marselina Sinaga (2008) ... 17

2.3.2 Penelitian Edward Hartawan (2008) ... 18

2.3 Kerangka Konseptual dan Hipotesis ... 19

2.3.1 Kerangka Konseptual ... 19

BAB III METODE PENELITIAN

3.1 .Desain Penelitian ... 23

3.2.Populasi dan Sampel Penelitian ... 23

3.3Jenis Data ... 25

3.4Tehnik Pengumpulan Data ... 25

3.5Definisi operasional dan Pengukuran variable ... 25

3.5.1. Definisi Operasional... 26

3.5.2. Pengukuran variabel penelitian ... 26

3.6. Metode Analisa Data ... 27

3.6.1. Pengujian Asumsi Klasik ... 27

3.6.1.1 Uji normalitas data ... 27

3.6.1.2 Uji multikolinearitas ... 28

3.6.1.3 Uji autokorelasi ... 28

3.6.1.4 Uji heterokedastisitas ... 28

3.7. Pengujian Hipotesis ... 29

3.7.1. Uji signifikansi parsial (t-test) ... 29

3.7.2. Uji signifikansi simultan (F-test) ... 30

BAB IV HASIL PENELITIAN 4.1. Hasil Penelitian ... 31

4.1.1 Data Deskriptif Statistik ... 31

4.1.2 Pengujian Asumsi Klasik ... 32

4.1.2.1Uji Normalitas ... 32

4.1.2.2Uji Multikolonieritas ... 35

4.1.2.3Uji Heteroskedastisitas ... 36

4.1.2.4Uji Autokolerasi ... 38

4.1.3 Pengujian Hipotesis Penelitian ... 39

4.1.3.1. Persamaan Regresi ... 39

4.1.3.2. Uji Signifikasi Parsial ... 40

4.1.3.3. Uji Signifikansi Simultan ... 41

4.2 Pembahasan Hasil Penelitian ... 43

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 45

5.2 Saran ... 46

DAFTAR PUSTAKA ... 46

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu... 18

Tabel 3.1 Sampel Penelitian... 26

Tabel 3.2 Definisi Operasional... 26

Tabel 4.1 Statistik Deskriptif... 31

Tabel 4.2 Uji Normalitas data... 33

Tabel 4.3 Hasil uji Multikolinearitas... 36

Tabel 4.4 Hasil uji Autokolerasi ... 38

Tabel 4.5 Model Summary ...,... 38

Tabel 4.6 Hasil Analisis Regresi... 39

Tabel 4.7 Hasil Uji t ... 41

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 20

Gambar 4.1 Uji Normalitas data (1) ... 34

Gambar 4.2 Uji Normalitas data (2) ... 35

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Perusahaan Grosir dan Eceran... 47

Lampiran ii Daftar Sampel Perusahaan yang memenuhi Kriteria... 48

Lampiran iii Data Variabel Penelitian (Sebelum Transformasi)... 49

Lampiran iv Data Variabel Penelitian (Setelah Transformasi)... 50

Lampiran v Statistik Deskriptif... 51

Lampiran vi Hasil Uji Normalitas... 51

Lampiran vii Hasil Uji Multikolinearitas... 54

Lampiran viii Hasil Uji Autokorelasi... 54

Lampiran ix Hasil Uji Heterokedastisitas... 54

Lampiran x Hasil Uji Hipotesis Uji-t... 55

Lampiran xi Hasil Uji Hipotesis Uji-F... 55

Lampiran xii Tabel F... 56

ABSTRAK

PENGARUH MODAL KERJA DAN INVESTASI AKTIVA TETAP TERHADAP PROFITABILITAS PADA PERUSAHAAN

GROSIR DAN ECERAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini untuk mengetahui pengaruh jumlah modal kerja dan investasi aktiva tetap secara empiris terhadap Operating Profit Margin (OPM). Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan Grosir dan Eceran yang terdapatdi BEI selama periode 2008-2011

Pemilihan sampel dilakukan dengan metode purposive sampling yang diperoleh dari 16 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara jumlah modal kerja dan investasi aktiva tetap secara empiris terhadap Operating Profit Margin (OPM). Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel modal kerja tidak berpengaruh signifikan terhadap Operating Profit Margin (OPM), dan secara parsial variabel investasi aktiva tetap tidak berpengaruh signifikan terhadap

Operating Profit Margin (OPM) pada perusahaan Grosir dan Eceran yang terdaftar di BEI. Secara simultan modal kerja dan investasi aktiva tetap tidak berpengaruh secara signifikan pada perusahaan Grosir dan Eceran yang terdaftar di BEI.

ABSTRACT

EFFECT OF WORKING CAPITAL AND FIXED ASSETS INVESTMENT TO PROFITABILITY OF WHOLESALE AND RETAIL

LISTED IN BEI

The purpose of this research is to empirically study the effect of Working Capital and Fixed Asset investment on Operating Profit Margin (OPM). This research is classified as casual research and replication of former researches. Population of this research are Wholesale and Retail on BEI during the period of 2008 to 2011.

The samples are obtained by using purposive sampling method. As the result, from 16 food and beverage, 16 are used as the samples of this study. The statistic method being used is linear regression with the model being tested previously in classic assumptions.

The result indicates that partially Working Capital variable has not significantly influenced Operating Profit Margin (OPM) and partially Fixed Asset investment variable has no significantly influenced Operating Profit Margin (OPM) of Wholesale and Retail on BEI. In simultaneously , working capital and fixed assets investment has not significantly influenced Operating Profit Margin of Wholesale and Retail in BEI.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan teknologi yang semakin meningkat serta semakin banyaknya

perusahaan sejenis yang muncul mengakibatkan persaingan antar perusahaan akan

semakin ketat. Untuk menghadapi hal tersebut perusahaan harus inovatif dan

mampu melakukan penyesuaian diri terhadap perubahan-perubahan yang telah

terjadi dan akan terjadi baik perubahan perekonomian nasional, peraturan

pemerintah, kondisi konsumen maupun kemampuan pesaing, oleh karena itu

perusahaan harus tumbuh, berjalan, dan membangun manajemennya secara

sistimatis dengan berorientasi kepada pertumbuhan dan perkembangan yang

dinamis melalui pemanfaatan seluruh potensi sumber daya yang dimiliki

perusahaan sehingga perusahaan memiliki motivasi untuk menciptakan

kemampuan bersaing.

Salah satu tujuan setiap perusahaan berdiri adalah untuk menghasilkan laba,

disamping untuk dapat tumbuh berkembang (growth) dan bertahan hidup (going

concern). Setiap perusahaan itu untuk dapat menghasilkan laba haruslah

melakukan aktivitas operasi. Dalam melakukan aktivitas operasi ini setiap

perusahaan akan membutuhkan potensi sumber daya. Modal kerja memiliki sifat

yang fleksibel, besar kecilnya modal kerja yang terdiri dari kas, piutang,

persediaan harus dimanfaatkan seefisien mungkin. Perputaran modal kerja dimulai

menjadi kas, perputaran modal kerja yang sangat tinggi diakibatkan rendahnya

modal kerja yang ditanamkan didalam persediaan dan piutang, sebaliknya,

perputaran modal kerja yang sudah jatuh tempo sebelum persediaan dan pitang

dapat diubah menjadi kas.

Potensi sumber daya yang dimiliki perusahaan untuk mencapai tujuan

tersebut salah satunya adalah sumber daya keuangan yaitu modal. Modal adalah

bagian pemilik perusahaan atau kekayaan (aktiva) perusahaan yang diukur dengan

menghitung selisih antara aktiva dikurangi dengan utang.

Pengelolaan modal memiliki peranan yang sangat penting dalam usaha

menciptakan laba, oleh karena itu manajemen perusahaan dituntut tidak hanya

memikirkan bagaimana memperoleh dan memilih sumber dana yang dibutuhkan

untuk menghasilkan laba, tetapi juga dituntut untuk mengawasi, mengatur, dan

mengendalikan masalah penggunaan modal. Dalam hal ini pimpinan perusahaan

harus dapat mengambil keputusan yang tepat agar perusahaan dapat berjalan

secara efektif dan efisien. Salah satunya adalah pengambilan keputusan mengenai

modal kerja perusahaan.

Modal kerja merupakan dana atau modal yang diinvestasikan kedalam

aktiva lancar yang sifatnya jangka pendek. Dalam perusahaan, modal kerja ini

dipergunakan untuk memenuhi kebutuhan operasional seperti: pembelian barang

dagang, pembayaran upah buruh, membayar hutang yang telah jatuh tempo, dan

untuk pembayaran lainnya. Dana yang dialokasikan tersebut diharapkan akan

diterima kembali dari hasil penjualan produk yang dihasilkan dalam satu periode

kegiatan operasional perusahaan selanjutnya. Manajemen modal kerja yang efektif

sangat penting untuk kelangsungan hidup perusahaan, apabila perusahaan yang

tujuannya adalah menghasilkan laba kekurangan modal kerja untuk memperluas

penjualan dan meningkatkan produksinya maka kemungkinan besar akan

kehilangan pendapatan dan keuntungan (profit). Untuk menghadapi masalah

tersebut maka perusahaan harus memiliki persediaan modal kerja yang optimum

dalam arti tidak berlebihan dan tidak kekurangan dengan tujuan agar perusahaan

dapat beroperasi secara ekonomis.

Manajemen keuangan selain modal diinvestasikan dalam aktiva lancar dan

piutang dengan jangka waktu pendek (modal kerja), modal juga dapat

diinvestasikan dalam aktiva tetap dengan jangka waktu panjang. Perusahaan

melakukan investasi aktiva tetap dengan harapan akan mendapatkan return yang

lebih besar daripada sebelum melakukan investasi. Investasi dalam aktiva tetap

dapat ditujukan untuk menambah kuantitas produk, kualitas produk dan lain-lain

dengan harapan perusahaan akan meningkatkan kinerjanya dan dapat memperoleh

pangsa pasar yang lebih baik. Manajemen aktiva tetap yang efektif sangat penting

untuk kelangsungan hidup perusahaan karena apabila perusahaan kekurangan

aktiva tetap untuk menambah jumlah produk, sedangkan permintaan produk besar

maka perusahaan akan kehilangan konsumen yang potensial. Hal ini akan

mengakibatkan hilangnya peluang bagi perusahaan dalam memperoleh laba

karena banyaknya permintaan yang tidak terpenuhi, tetapi jika perusahaan terlalu

banyak memiliki aktiva maka akan terdapat aktiva yang menganggur. Oleh karena

tetap akan mengakibatkan kegiatan perusahaan terganggu dan menurunnya

kemampuan perusahaan memperoleh laba.

Secara umum tujuan perusahaan adalah menghasilkan laba agar

kelangsungan hidup perusahaan dapat terjamin, sehingga dapat selalu

mengusahakan perkembangan lebih lanjut, karena itu kegiatan menentukan

kebutuhan modal kerja dan investasi aktiva tetap harus dikaitkan dengan laba

usaha. Efisiensi suatu perusahaan tidak cukup hanya dilihat dari besarnya laba

yang dicapai atau meningkatnya volume penjualan tetapi perlu juga dihitung

profitabilitasnya, dengan demikian yang harus diperhatikan oleh perusahaan

adalah usaha meningkatkan profitabilitasnya melalui efisiensi modal kerja dan

investasi aktiva tetap.

Penelitian ini merupakan penelitian replikasi dari penelitian dilakukan oleh

Sinaga (2008) yang berjudul “Pengaruh Modal dan Aktiva Operasi terhadap

Rentabilitas Ekonomis pada perusahaan Otomotif dan Komponennya yang

terdaftar di Bursa Efek Indonesia.” Penelitian ini menggunakan perputaran modal

kerja dan perputaran aktiva operasi sebagai variabel independen dan profitabilitas

sebagai variabel dependen yang diukur melalui Return On Investment (ROI) untuk

mengukur laba dalam kaitannya dengan investasi. Penelitian ini menggunakan

metode analisis regresi. Hasil dari penelitian ini adalah perputaran modal kerja

tidak berpengaruh secara signifikan terhadap rentabilitas ekonomis, perputaran

aktiva operasi memiliki pengaruh yang signifikan terhadap rentabilitas ekonomis,

memiliki pengaruh terhadap rentabilitas pada sektor industri otomotif dan

komponennya.

Dari tinjaun penelitian terdahulu tersebut maka peneliti mengambil judul

“Pengaruh Modal Kerja dan Investasi Aktiva Tetap terhadap Profitabilitas pada

Perusahaan Grosir dan Eceran yang Terdaftar Di Bursa Efek Indonesia.”

Penelitian ini menggunakan modal kerja dan investasi aktiva tetap sebagai

variabel independen dan profitabilitas sebagai variabel dependen. Tujuan dari

penelitian ini adalah untuk mengetahui apakah modal kerja dan investasi aktiva

tetap berpengaruh terhadap profitabilitas baik secara parsial maupun simultan

pada perusahaan grosir dan eceran yang terdaftar di Bursa Efek Indonesia.

Perbedaan yang dilakukan peneliti terdahulu dengan penelitian sekarang

menjelaskan bagaimana kemampuan perusahaan untuk meningkatkan laba dengan

menggunakan rasio profitabilitas.

Perekonomian nasional kini dihadapkan kepada dampak krisis ekonomi

global, namun bisnis ritel modern di Indonesia tidak terkendala bahkan masih

menunjukkan pertumbuhan yang signifikan. Hal itu dikarenakan potensi pasar di

Indonesia masih cukup besar dan menguatnya usaha kelas menengah dan kecil,

telah menambah banyaknya kelompok masyarakat berpenghasilan menengah-atas

yang memiliki gaya hidup belanja di ritel modern.

Pada beberapa tahun terakhir pertumbuhan perusahaan grosir dan eceran

khususnya di wilayah Sumatera Utara cukup pesat. Hal ini dapat dilihat dari

semakin banyaknya perusahaan grosir dan eceran di wilayah Sumatera Utara.

kebutuhan modal kerja dan investasi aktiva tetap perusahaan tentu akan semakin

besar pula, selain itu berdasarkan pengamatan diketahui bahwa pada beberapa

perusahaan grosir dan eceran diperoleh bahwa adanya kenaikan modal kerja yang

diikuti dengan kenaikan kemampuan menghasilkan laba yang dapat dilihat pada

laporan keuangan pada perusahaan grosir dan eceran, namun pada beberapa

perusahaan lain kenaaikan ini tidak diikuti dengan kenaikan kemampuan

perusahaan menghasilkan laba. Berdasarkan penjelasan dan fenomena tersebut

maka peneliti tertarik untuk melakukan penelitian atas, “Pengaruh modal kerja

dan investasi aktiva tetap terhadap profitabilitas pada perusahaan grosir dan

eceran tahun 2008-2011 yang terdaftar di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka peneliti merumuskan

masalah, yaitu: “apakah modal kerja dan investasi aktiva tetap berpengaruh

terhadap profitabilitas baik secara parsial maupun simultan pada perusahaan grosir

dan eceran yang terdaftar di Bursa Efek Indonesia?”

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah modal kerja dan

investasi aktiva tetap berpengaruh terhadap profitabilitas baik secara parsial

maupun simultan pada perusahaan grosir dan eceran yang terdaftar di Bursa Efek

1.4 Manfaat Penelitian

Manfaat penelitian yang diperoleh dari penelitian ini adalah:

a. bagi peneliti, sebagai bahan masukan apabila ditanya pendapatnya mengenai

pengaruh modal kerja dan investasi aktiva tetap terhadap profitabilitas baik

secara parsial maupun simultan pada perusahaan grosir dan eceran yang

terdaftar di Bursa Efek Indonesia,

b. bagi peneliti selanjutnya, sebagai bahan masukan untuk menyempurnakan

penelitian selanjutnya yang sejenis,

c. bagi para praktisi, sebagai bahan masukan untuk pengambilan keputusan

mengenai pengaruh modal kerja dan investasi aktiva tetap terhadap

profitabilitas baik secara parsial maupun simultan pada perusahaan grosir dan

eceran yang terdaftar di Bursa Efek Indonesia.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Modal

Setiap perusahaan membutuhkan modal untuk dapat menjalankan aktivitas

usaha, oleh karena itu modal merupakan faktor produksi yang sangat penting.

Setiap perusahaan memiliki kebutuhan modal yang berbeda-beda tergantung jenis

usaha yang dijalankan. Dalam mengelola modal yang dimiliki oleh perusahaan,

manajer harus dapat menentukan besarnya alokasi modal kerja sehubungan

dengan bidang usaha dari perusahaan tersebut. Menurut bebarapa ahli pengertian

modal, antara lain:

a. menurut Suhati, et al (2009:13), “modal merupakan klaim residu terhadap

aktiva perusahaan setelah total kewajiban dikurangkan .”

b. menurut Winarni, et al (2001:08), “modal merupakan bagian hak pemilik

dalam perusahaan yaitu selisih antara aktiva dan kewajiban yang ada.”

Berdasarkan beberapa pengertian tersebut maka dapat disimpulkan bahwa modal

adalah selisih antara harta dengan kewajiban.

2.1.2 Modal Kerja

Setiap perusahaan selalu membutuhkan modal kerja untuk membelanjai

operasinya sehari-hari, misalnya untuk membeli bahan baku, membayar upah

buruh, gaji pegawai, dan lain-lain dimana uang yang telah dikeluarkan tersebut

yang pendek melalui hasil penjualan. Menurut beberapa ahli pengertian modal

kerja, antara lain:

a. menurut Ridwan, et al (2002:155), “modal kerja yaitu aktiva lancar yang

mewakili bagian dari satu bentuk ke bentuk lainnya dalam melaksanakan

suatu usaha.”

b. menurut Manahan (2005:55), “modal kerja secara kolektif mencakup aktiva

dan passiva lancar dalam jangka pendek.”

Berdasarkan berbagai pengertian tersebut maka dapat disimpulkan bahwa modal

kerja merupakan investasi perusahaan dalam harta jangka pendek atau aktiva

lancar. Modal kerja berfungsi untuk menjembatani antara pengeluaran dana untuk

operasi sehari-hari dengan penerimaan perusahaan.

Menurut Munawir (2004:100), terdapat beberapa cara untuk mengukur tingkat

profitabilitas suatu perusahaan. Dalam hal ini modal kerja di ukur mengggunakan

rasio :

Gross profit margin (GPM)

Pengukuran ini adalah ukuran persentase dari setiap hasil penjualan sesudah

perusahaan membayar harga pokok penjualan. Semakin tinggi gross profit margin

maka semakin baik.

GPM = Laba Kotor

Net Profit Margin (NPM)

Pengukuran ini adalah ukuran untuk mengukur persentase keuntungan perusahaan

setelah dikurangi semua biaya dari pengeluaran termasuk bunga dan pajak.

NPM = Laba Bersih Setelah Pajak

Penjualan Bersih x 100%

2.1.3 Jenis Modal Kerja

Menurut Dermawan (2006:103), modal kerja dapat dibagi menurut konsep

kuantitatif, kualitatif dan fungsional.

a. Konsep Kuantitatif atau Modal Kerja Bruto :

Menurut konsep ini modal kerja adalah seluruh jumlah aktiva lancar. Berarti jumlah kas/bank + efek yang bisa diperjual belikan + piutang + persediaan.

b. Konsep Kualitatif atau Modal Kerja Neto:

Menurut konsep kualitatif modal kerja merupakan selisih lebih jumlah aktiva lancar terhadap jumlah utang lancar.

c. Konsep Fungsional :

Modal kerja menurut konsep ini adalah dana yang digunakan selama periode akuntansi untuk menghasilkan penghasilan yang utama (current income) pada saat sekarang ini sesuai dengan maksud utama didirikannya perusahaan.

Menurut W.B Taylor dalam Dermawan (2006:104), modal kerja suatu

perusahaan dapat digolongkan kedalam dua bentuk, yaitu dalam bentuk permanen

dan variabel.

a. Modal kerja permanen

Modal kerja permanen merupakan modal kerja yang harus tetap ada atau terus-menerus diperlukan untuk kelancaran usaha. Terdiri dari: 1) Modal kerja primer

Modal kerja primer adalah jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usaha. 2) Modal kerja normal

Modal kerja normal adalah jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

Modal kerja variabel adalah modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja variabel dapat dibedakan menjadi tiga.

1) Modal kerja musiman

Modal kerja musiman merupakan modal kerja yang jumlahnya berubah-ubah karena pengaruh musim,

2) Modal kerja siklis

Modal kerja siklis merupakan modal kerja yang jumlahnya berubah-ubah karena fluktuasi konyungtur,

3) Modal kerja darurat

Modal kerja darurat merupakan modal kerja yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak dapat diduga sebelumnya.

Pengendalian jumlah modal kerja yang tepat akan menjamin kontinuitas

operasi dari perusahaan secara efisien dan ekonomis. Apabila modal kerja terlalu

besar, maka dana yang tertanam dalam modal kerja melebihi kebutuhan, sehingga

terjadi dana menganggur (idle fund), padahal dana itu sendiri sebenarnya dapat

digunakan untuk keperluan lain dalam rangka peningkatan laba, tetapi apabila

jumlah modal kerja terlalu kecil atau kurang, maka perusahaan akan kurang

mampu memenuhi permintaan langganan seperti membeli barang dagangan,

membayar gaji pegawai dan upah buruh ataupun kewajiban-kewajiban lainnya

yang segera harus dilunasi.

Kebaikan dan keburukan modal kerja dalam perusahaan dapat dilihat

sebagai berikut:

a. kelebihan atas modal kerja mengakibatkan kemampuan menghasilkan laba

menurun sebagai akibat lambatnya perputaran dana perusahan,

b. menimbulkan kesan bahwa manajemen tidak mampu mengunakan modal

c. apabila modal kerja tersebut dipinjam dari bank maka perusahaan

mengalami kerugian dalam membayar bunga.

Manfaat lain dari tersedianya modal kerja yang cukup seperti yang

dikemukakan Djarwanto (2004:89), adalah:

a. melindungi perusahaan dari akibat buruk berupa turunnya nilai aktiva lancar,

b. memungkinkan perusahaan untuk melunasi kewajiban-kewajiban jangka pendeknya tepat pada waktunya,

c. memungkinkan perusahaan untuk dapat membeli barang dengan tunai sehingga dapat memetik keuntungan berupa potongan harga,

d. menjamin perusahaan memiliki credit standing dan dapat mengatasi peristiwa yang tidak dapat diduga sebelumnya seperti adanya kebakaran, pencurian dan sebagainya.

2.1.8 Faktor-faktor yang mempengaruhi modal kerja

Menurut Kamaruddin (2002:06), besarnya modal kerja yang dibutuhkan

oleh suatu perusahaan tergantung pada beberapa faktor.

a. Besar kecilnya kegiatan usaha atau perusahaan (produksi dan penjualan), dimana semakin besar kegiatan perusahaan semakin besar modal kerja yang diperlukan, apabila hal lainnya tetap. Selain besar kecilnya usaha, sifat perusahaan juga mempengaruhi besarnya modal kerja.

b. Kebijaksanaan tentang penjualan (kredit atau tunai).Persediaan (dengan EOQ = Economic Orde Quantity dan safety stock), dan saldo ke kas minimal, pembelian bahan (tunai atau kredit).

c. Faktor lain :

1. Faktor-faktor ekonomi.

2. Peraturan pemerintah yang berkaitan dengan uang ketat atau kredit ketat.

3. Tingkat bunga yang berlaku. 4. Peredaran uang.

5. Tersedianya bahan-bahan di pasar

2.1.9 Manajemen Modal Kerja

Manajemen modal kerja merupakan hal yang sangat penting karena pertama

aktiva lancar perusahaan manufaktur mngembangkan lebih dari separuh total

aktivanya, sedangkan bagi perusahaan distribusi jumlahnya bisa lebih besar lagi.

Tingkat aktiva lancar yang berlebih dapat dengan membuat perusahaan

merealisasi kemampuan menghasilkan laba yang rendah, tetapi perusahaan

dengan aktiva lancar yang terlalu rendah dapat mengalami kekurangan dan

kesulitan dalam mempertahankan operasi yang lancar. Menurut beberapa ahli

pengertian manajemen modal kerja, antara lain:

a. Menurut Manahan (2005:55), “manajemen modal kerja merupakan

manajemen aktiva lancar dan passiva lancar.”

b. menurut Syahyunan (2004:36), “manajemen modal kerja adalah kegiatan

yang mencakup semua fungsi manajemen atas aktiva lancar dan

kewajiban jangka pendek perusahaan.”

Menurut Syahyunan (2004:36), adapun sasaran yang ingin dicapai dari

manajemen modal kerja adalah:

1. Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar sehingga tingkat pengembalian investasi marjinal adalah sama atau lebih besar dari biaya modal yang digunakan untuk membiayai aktiva-aktiva tersebut.

2. Meminimalkan biaya modal yang digunakan untuk membiayai aktiva lancar.

2.1.10 Aktiva tetap

Perusahaan melakukan investasi dalam aktiva tetap dengan harapan bahwa

perusahaan akan dapat memperoleh kembali dana yang ditanamkan dalam aktiva

tetap tersebut. Menurut beberapa ahli pengertian aktiva tetap, antara lain:

a. menurut Wibowo, et al (2002:183), ”aktiva tetap (fixed assets)

merupakan sumber daya berwujud yang dimiliki oleh perusahaan,

digunakan dalam kegiatan (operasi) perusahaan dan tidak dimasukkan

untuk dijualbelikan”.

b. menurut Stice, et al (2004:141), “aktiva tetap adalah property yang

berwujud dan bersifat relatif permanen yang digunakan dalam operasi

bisnis”.

Berdasarkan pengertian tersebut dapat disimpulkan bahwa aktiva tetap merupakan

investasi yang dilakukan perusahaan dalam jangka panjang (lebih dari satu tahun)

yang bertujuan tidak untuk dijual kembali melainkan untuk digunakan dalam

kegiatan operasional perusahaan.

Menurut Munawir, (2004:101), rasio yang dinakan untuk mengukur aktiva tetap

adalah dengan menggunakan rasio Return on Assets (ROA).

Return on Assets (ROA)

Pengukuran ini adalah ukuran keefektifan manajemen dalam menghasilkan laba

dengan aktiva yang tersedia.

ROA = Laba Operasi

2.1.12 Penggolongan dan karakteristik aktiva tetap 2.1.12.1 Penggolongan aktiva tetap

Secara umum aktiva tetap dibagi menjadi dua, seperti dikemukakan

Wibowo, et al (2002:183), yaitu :

1) Aktiva tetap berwujud (tangible fixed asset)

Misalnya : tanah (land),

Bangunan (building), Peralatan (equipment), dan Mesin (machinery).

2) Aktiva tetap tidak berwujud (intangible fixed asset) Misalnya : goodwill

Franchise Trademark, dan

Copy right.

2.1.12.2 Karakteristik aktiva tetap

Menurut Wibowo, et al (2002:185), terdapat beberapa karakteristik dari

aktiva tetap, antara lain:

1. aktiva tetap merupakan aktiva jangka panjang yang relatif permanen yang dimiliki dan digunakan perusahaan serta tidak dimaksudkan untuk dijual,

2. manfaat keekonomian yang diwujudkan dalam suatu pos aktiva tetap dikonsumsi oleh perusahaan sepanjang masa manfaat aktiva,

3. bersamaan dengan manfaat keekonomian yang diwujudkan dalam aktiva tetap yang dikonsumsi oleh perusahaan, jumlah tercatat aktiva berkurang untuk mencerminkan konsumsi ini biasanya dalam bentuk penyusutan.

2.1.13 Fungsi Aktiva tetap

Dana yang ditanamkan dalam aktiva tetap dapat diterima kembali

keseluruhannya dalam waktu beberapa tahun, dan kembalinya secara

berangsur-angsur melalui depresiasi. Dengan demikian selain berfungsi sebagai peralatan

perusahaan dalam jangka panjang, tetapi tidak untuk dijual kembali untuk

memperoleh laba.

2.1.14 Manajemen Aktiva Tetap

Aktiva tetap menuntut pemanfaatan maksimum selama umur ekonomisnya,

oleh karena itu perlu dibentuk suatu fungsi yang memiliki tanggung jawab untuk

mengatur penggunaan, pemindahan, pemberian otorisasi dan penghentian aktiva

tetap. Jika masing-masing fungsi memiliki wewenang untuk menggunakan,

memindahkan, dan menghentikan pemakaian aktiva tetap, penggunaan aktiva

tetap tidak akan optimum, karena aktiva tetap yang menganggur di suatu fungsi

tidak dapat dimanfaatkan oleh fungsi lain.

2.1.15 Profitabilitas

Menurut beberapa ahli pengertian profitabilitas, antara lain:

a. menurut Brigham, Eugene (2001:89), ”profitabilitas adalah hasil bersih

dari serangkaian kebijakan dan keputusan ,”

b. menurut Harahap, (2008 :304), “profitabilitas adalah kemampuan perusa

-haan mendapatkan laba melalui semua kemampuan, dan sumber yang

ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah

cabang, dan sebagainya.”

Berdasarkan beberapa pengertian dari para ahli sebelumnya maka dapat

disimpulkan bahwa profitabilitas adalah kemampuan perusahaan untuk

2.1.11 Pengukuran Profitabilitas

Menurut Munawir (2004 :99), rasio yang digunakan untuk mengukur

tingkat profitabilitas suatu perusahaan adalah Operating Profit Margin (OPM).

Pada umumnya penilaian tersebut menghubungkan return yang diperoleh

perusahaan selama periode tertentu. Dalam hal ini penilaian profitabilitas yang

akan dikemukakan adalah dengan menghubungkan antara keuntungan dengan

tingkat penjualan yang dicapai oleh suatu perusahaan dan jumlah aktiva dalam

periode tertentu.

Operating profit margin (OPM)

Pengukuran ini adalah ukuran persentase dari setiap hasil sisa penjualan

sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga dan pajak.

OPM= Laba operasi

penjualan bersihx 100%

2.2 Tinjauan Penelitian Terdahulu

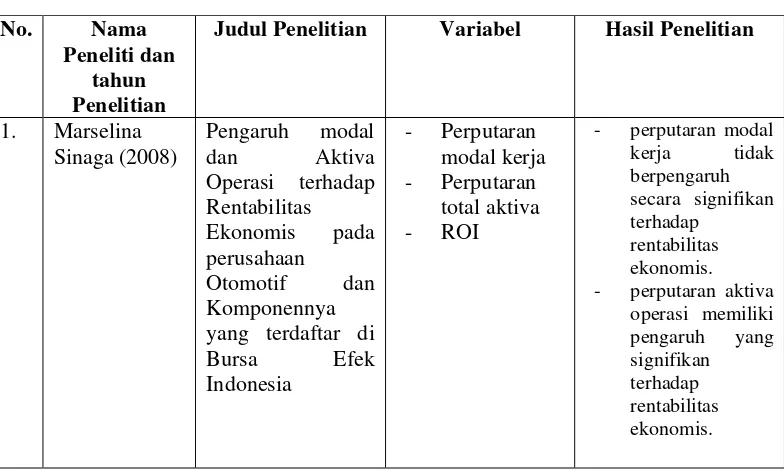

2.2.1 Penelitian Marselina Sinaga (2008)

Judul penelitian “Pengaruh modal dan Aktiva Operasi terhadap Rentabilitas

Ekonomis pada perusahaan Otomotif dan Komponennya yang terdaftar di Bursa

Efek Indonesia.” Penelitian ini menggunakan perputaran modal kerja dan

perputaran aktiva operasi sebagai variabel independen dan profitabilitas sebagai

variabel dependen yang diukur melalui Return On Investment (ROI) untuk

mengukur laba dalam kaitannya dengan investasi. Penelitian ini menggunakan

tidak berpengaruh secara signifikan terhadap rentabilitas ekonomis, perputaran

aktiva operasi memiliki pengaruh yang signifikan terhadap rentabilitas ekonomis,

dan secara simultan perputaran modal kerja dan perputaran aktiva operasi

memiliki pengaruh terhadap rentabilitas pada sektor industri otomotif dan

komponennya.

2.2.2 Penelitian Edward Hartawan (2008)

Judul penelitian “Pengaruh Modal Kerja Terhadap Rentabilitas Ekonomi

Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.” Variabel

independennya adalah modal kerja dan aktiva lancar dan variabel dependen

adalah profitabilitas yang diukur melalui Return On Assets. Penelitian ini

menggunakan metode analisis regresi. Hasil penelitian ini adalah modal kerja

berpengaruh signifikan terhadap Return on Assets, sedangkan aktiva lancar tidak

[image:31.595.118.510.518.753.2]berpengaruh signifikan terhadap Return On Assets.

Tabel 2.1 Penelitian terdahulu

No. Nama

Peneliti dan tahun Penelitian

Judul Penelitian Variabel Hasil Penelitian

1. Marselina Sinaga (2008) Pengaruh modal dan Aktiva Operasi terhadap Rentabilitas Ekonomis pada perusahaan Otomotif dan Komponennya

yang terdaftar di Bursa Efek Indonesia

- Perputaran modal kerja - Perputaran

total aktiva

- ROI

- perputaran modal kerja tidak berpengaruh secara signifikan terhadap rentabilitas ekonomis. - perputaran aktiva

2. Edward Hartawan (2008) Pengaruh Modal Kerja Terhadap Rentabilitas Ekonomi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

- Jumlah Modal kerja - Jumlah

aktiva lancar

- ROA

- modal kerja

berpengaruh signifikan terhadap return on Assets.

- aktiva lancar

tidak berpengaruh signifikan terhadap Return On Assets.

2.3 Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

Modal kerja berupa dana atau modal diinvestasikan kedalam aktiva lancar

yang sifatnya jangka pendek. Dalam perusahaan, modal kerja ini dipergunakan

untuk memenuhi kebutuhan operasional seperti: pembelian barang dagang,

pembayaran upah guru, membayar hutang yang telah jatuh tempo, dan untuk

pembayaran lainnya. Modal kerja yang efektif sangat penting untuk kelangsungan

hidup perusahaan, apabila perusahaan kehilangan modal kerja untuk perluasan

penjualan dan meningkatkan produksinya maka kemungkinan akan kehilangan

pendapatan dan keuntungan (profit).

Aktiva tetap merupakan investasi yang dilakukan perusahaan jangka

panjang (lebih dari satu tahun) yang bertujuan untuk dijual kembali melainkan

untuk digunakan dalam kegiatan operasional perusahaan.

Arti penting profitabilitas adalah informasi kinerja perusahaan, terutama

profitabilitas diperlukan untuk menilai perubahan potensial sumberdaya ekonomi

yang mungkin dikendalikan dimasa depan. Informasi kinerja bermanfaat untuk

yang ada. Di samping itu, informasi tersebut juga berguna dalam perumusan

pertimbangan tentang efektifitas perusahaan dalam memanfaatkan tambahan

sumberdaya.

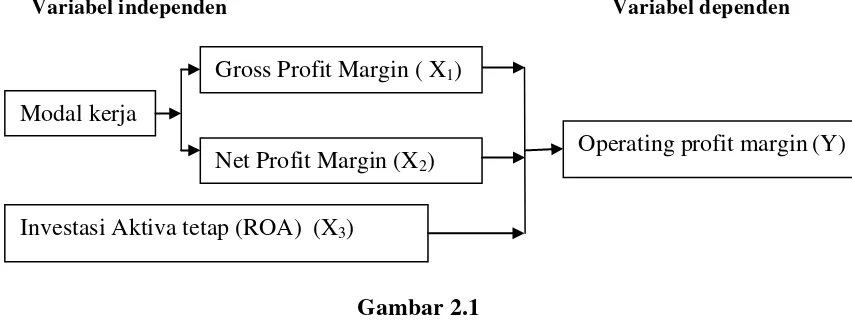

Berdasarkan penjelasan sebelumya maka pengaruh jumlah modal kerja dan

jumlah investasi aktiva tetap terhadap profitabilitas dapat digambarkan dalam

[image:33.595.120.546.303.466.2]kerangka sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Modal kerja sebaiknya tersedia dalam jumlah yang cukup agar

memungkinkan perusahaan bekerja secara ekonomis dan tidak mengalami

kesulitan keuangan. Modal kerja memiliki sifat yang fleksibel, besar kecilnya

modal kerja dapat di tambah atau di kurangi sesuai kebutuhan perusahaan.

Menetapkan modal kerja yang terdiri dari kas, piutang, persediaan harus

dimanfaatkan seefisien mungkin. Perputaran modal kerja di mulai dari saat kas di

investasikan dalam komponen modal kerja sampai saat kembali menjadi kas,

perputaran modal kerja yang tinggi di akibatkan rendahnya modal kerja yang

ditanam dalam persediaan dan piutang. Sebaliknya, perputaran modal kerja yang Modal kerja

Investasi Aktiva tetap (ROA) (X3)

Operating profit margin(Y)

Variabel independen Variabel dependen

Gross Profit Margin ( X1)

sudah jatuh tempo sebelum persediaan dan piutang dapat diubah menjadi uang

kas.

Berdasarkan hasil dari penelitian terdahulu diketahui bahwa modal kerja

memiliki hubungan yang berbanding lurus dengan profitabilitas yang berarti

semakin besar jumlah modal kerja maka semakin besar kemampuan perusahaan

dalam menghasilkan laba.

Investasi aktiva tetap yang dapat disusutkan sering kali merupakan bagian

signifikan aktiva perusahaan, dimana penyusutan karenanya dapat berpengaruh

secara signifikan dalam menentukan dan menyajikan posisi keuangan dan

hasil/laba usaha perusahaan. Dengan kata lain bahwa penyediaan aktiva tetap

yang mengalami penyusutan (depresiasi) akan mempengaruhi perusahaan dalam

menentukan tingkat profitabilitas.

Investasi yang terlalu berat ke aktiva tetap adalah tidak menguntungkan

karena adanya beban depresiasi tahunan dan dengan berlalunya waktu aktiva

tersebut akan membutuhkan biaya perbaikan yang cukup besar. Kelebihan aktiva

tetap yang tidak dimanfaatkan untuk memperoleh keuntungan ini berarti potensi

modal atau dana telah salah dipergunakan, dengan kata lain bahwa aktiva tetap

yang mengalami penyusutan akan mempengaruhi perusahaan dalam menentukan

tingkat profitabilitas. Perusahaan melakukan investasi tetap dengan harapan akan

2.4.2 Hipotesis Penelitian

Hipotesis dari penelitian yang akan dilakukan berdasarkan permasalahan

dan tujuan yang ingin dicapai adalah sebagai berikut: “modal kerja dan investasi

aktiva tetap berpengaruh terhadap profitabilitas baik secara parsial maupun

simultan pada perusahaan grosir dan eceran yang terdaftar di Bursa Efek

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Penelitian

asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan

antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel

mempengaruhi variabel lain.

3.2 Populasi dan Sampel Penelitian

Populasi adalah sekelompok orang, kejadian atau segaia sesuatu yang

mempunyai karakteristik tertentu, sedangkan sarnpel adalah bagian dari populasi

yang digunakan sebagai objek penelitian. Penelitian ini menggunakan sampel

yang ditentukan dengan menggunakan teknik pengambilan sampel bertujuan

(purposive sampling), yaitu teknik pengambilan sampel dari populasi berdasarkan

suatu kriteria tertentu.

Teknik pengambilan sampel dalam penelitian ini menggunakan purposive

sampling yang merupakan teknik penentuan anggota sampel dengan

pertimbangan. Adapun kriteria tertentu. Adapun kriteria dalam penentuan sampel

pada penelitian ini yaitu sebagai berikut:

1. Perusahaan-perusahaan grosir dan eceran yang terdaftar di Bursa Efek

Indonesia pada tahun 2008-2011.

2. Perusahaan-perusahaan tersebut telah menerbitkan dan mempublikasikan

laporan keuangan selama periode pengamatan.

3. Laporan keuangan periode 2008-2011 paca perusahaan-perusahaan tersebut

tetah diaudit oleh auditor independen.

4. Perusahaan-perusahaan tersebut memiliki laba bersih selama periode

pengamatan.

Berikut ini adalah sampel penelitian yang telah dilakukan dengan purposive

[image:37.595.107.517.323.711.2]sampling yang berjumlah 16 perusahaan adalah sebagai berikut:

Tabel 3.1 Sampel Penelitian

No. Nama Perusahaan Kriteria Sampel

1 2 3 4

1 PT. Ace Hardware Indonesia Tbk. √ √ √ √ 1

2 PT. Akbar Indomakmur Stimee Tbk. √ √ √ √ 2

3 PT. Catur Sentosa Adiprana Tbk. √ √ √ √ 3

4 PT. Hero Supermarket Tbk. √ √ √ √ 4

5 PT. Matahari Putra Prima Tbk. √ √ √ √ 5

6 PT. Millenium Pharmacon International Tbk. √ √ √ √ 6

7 PT. Mitra Adiperkasa Tbk. √ √ √ -

8 PT. Multi Indocitra Tbk. √ - - -

9 PT. Ramayana Lestari Sentosa Tbk. √ √ √ √ 7

10 PT. Rimo Catur Lestari Tbk. √ √ √ -

11 PT. Sona Topas Tourism Industry Tbk. √ √ √ √ 8

12 PT. Sumber Alfaria Trijaya Tbk. √ √ √ √ 9

13 PT. Tigaraksa Satria Tbk. √ √ √ √ 10

14 PT. Trikomsel Oke Tbk. √ - - -

15 PT. Triwira Insalestari Tbk. √ - - -

16 PT. Wicaksana Overseas International Tbk. √ √ √ -

3.3 Jenis Data

Data dalam penelitian ini menggunakan data sekunder. Data sekunder

merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk

tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika

digunakan oleh pihak lain.” Data tersebut diperoleh dari Indonesian Capital

Market Directory (ICMD) 2008 dan situs

adalah data laporan laba rugi dan neraca perusahaan pada tahun 2008-2011.

Menurut sifatnya data dalam penelitian ini termasuk dalam data kuantitatif. Data

kuantitatif adalah data yang berupa angka atau besaran tertentu yang sifatnya

pasti.

3.4 Teknik Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan dilakukan dengan dua

tahap, tahap pertama dilakukan melalui studi pustaka, yaitu melalui buku-buku

yang berkaitan dengan masalah yang diteliti. Pada tahap kedua, pengumpulan data

sekunder diperoleh dari media internet dengan cara mendownload melalui situs

dibutuhkan dalam penelitian ini.

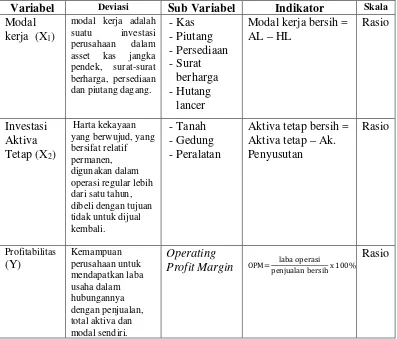

3.5 Definisi operasional dan Pengukuran Variabel

Untuk memenuhi atau membiayai kebutuhan investasi dan kebutuhan

operasional perusahaan dibutuhkan modal kerja yang cukup. Karena tanpa kerja

yang cukup perusahaan tidak akan dapat bekerja secara optimal dalam mencapai

tujuannya. Semua pihak sepakat bahwa rnodal kerja adalah dana yang diperlukan

3.5.1 Definisi Operasional

Tabel 3.2 Definisi operasional

Variabel Deviasi Sub Variabel Indikator Skala Modal

kerja (X1)

modal kerja adalah suatu investasi perusahaan dalam asset kas jangka pendek, surat-surat berharga, persediaan dan piutang dagang.

-Kas -Piutang -Persediaan -Surat berharga -Hutang lancer

Modal kerja bersih = AL – HL

Rasio

Investasi Aktiva Tetap (X2)

Harta kekayaan yang berwujud, yang bersifat relatif permanen, digunakan dalam operasi regular lebih dari satu tahun, dibeli dengan tujuan tidak untuk dijual kembali.

-Tanah -Gedung -Peralatan

Aktiva tetap bersih = Aktiva tetap – Ak. Penyusutan Rasio Profitabilitas (Y) Kemampuan perusahaan untuk mendapatkan laba usaha dalam hubungannya dengan penjualan, total aktiva dan modal sendiri.

Operating

Profit Margin OPM= laba operasi

penjualan bersihx 100%

Rasio

3.5.2 Pengukuran Variabel Penelitian

Variabel penelitian yang digunakan adalah variabel independen dan variabel

dependen.

a. Variabel independen (bebas)

Variabel independen menurut Widayat (2002:19) adalah “variabel yang

mempengaruhi atau menjadi penyebab berubah atau timbulnya variable dependen

b. Variabel dependen (terikat)

Variabel dependen menurut Widayat (2002:19) adalah “variabel yang

dipengaruhi atau yang menjadi akibat dari variable independen.” Variabel

dependen dalam penelitian ini adalah profitabilitas yang diukur melalui Operating

profit Margin (OPM).

3.6 Metode Analisis Data

3.6.1 Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini model analisis

regresi berganda dengan menggunakan bantuan software SPSS for windows v.16.

Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu

diuji apakah model tersebut memenuhi asumsi klasik atau tidak.

3.6.1.1 Uji normalitas data

Menurut Priyatno (2013:34), “uji normalitas dilakukan untuk melihat

tingkat kenormalan data yang digunakan, apakah data berdistribusi normal atau

tidak.” Dalam SPSS metode uji normalitas yang sering digunakan adalah uji One

Sample Kolmogorov Smirnov. Kriteria pengujiannya adalah:

a. Jika nilai signifikansi (Asym Sig 2 tailed) > 0,05, maka data berdistribusi

normal.

b. Jika nilai signifikansi (Asym Sig 2 tailed) < 0,05, maka data berdistribusi

Jika data menyebar di sekitar garis diagonal atau mengikuti arah garis diagonal

atau grafik histogramnya menunjukkan pola distribusi normal, maka model

regresi memenuhi asumsi normalitas, demikian sebaliknya.

3.6.1.2 Uji multikolinearitas

Menurut Priyatno (2013:56), “Multikolinearitas adalah dimana terjadi

hubungan linear yang sempurna atau mendekati sempurna antarvariabel

independen dalam model regresi .” Cara untuk mengetahui ada atau tidaknya

gejala multikoliniearitas antara lain dengan melihat nilai Variance Inflation Factor

(VIF) dan Tolerance, apabila nilai VIF kurang dari 10 dan Tolerance lebih dari

0,1, maka dinyatakan tidak terjadi multikoliniearitas.

3.6.1.3 Uji autokorelasi

Menurut Priyatno (2013:59), “Autokorelasi adalah keadaan dimana pada

model regresi ada korelasi antara residual pada periode t dengan residual pada

periode sebelumnya (t-1).” Model regresi yang baik adalah yang tidak adanya

masalah autokorelasi. Metode pengujian yang sering digunakan adalah dengan uji

Durbin-Watson (uji DW). Pengambilan keputusan sebagai berikut :

a. du < dw < 4 – du, maka H0 diterima, artinya tidak terjadi autokorelasi,

b. dw < dl atau dw > 4 – dl, maka H0 ditolak, artinya terjadi autokorelasi,

c. dl < dw < du atau 4 – du < dw < 4 – dl, artinya tidak ada kepastian atau

kesimpulan pasti.

3.6.1.4 Uji heteroskedastisitas

Menurut Priyatno (2013:62), “heteroskedastisitas adalah keadaan dimana

terjadi ketidaksamaan varian dari residual untuk semua pengamatan pada model

3.7 Pengujian Hipotesis

Hipotesis diuji dengan analisis regresi linear berganda untuk menganalisis

pengaruh variabel independen terhadap variabel dependen. Model regresi yang

digunakan, yaitu:

Y = a + b1x1 + b2x2 + e

Dimana:

Y = Operating Profit Margin (OPM)

a = konstanta

X1 = modal kerja

X2 = Investasi aktiva tetap

b1,b2, = koefisien regresi

e = Variabel pengganggu

Hipotesis dalam penelitian ini diuji dengan menggunakan t-test dan F-test.

3.7.1 Uji signifikansi parsial (t-test)

Pengujian t-test digunakan untuk menunjukkan seberapa jauh pengaruh satu

variabel independen terhadap variabel dependen. Uji ini dilakukan dengan

membandingkan thitung dengan ttabel dengan ketentuan sebagai berikut:

H0 diterima dan H1 ditolak jika thitung < ttabel untuk α = 5 %

H1 diterima dan H0 ditolak jika thitung > ttabel untuk α = 5 %

3.7.2 Uji signifikansi simultan (F-test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen

yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel dependen. Uji ini dilakukan dengan membandingkan Fhitung

dengan Ftabel dengan ketentuan sebagai berikut:

H0 diterima dan H1 ditolak jika Fhitung < Ftabel untuk α = 5 %

H1 diterima dan H0 ditolak jika Fhitung > Ftabel untuk α = 5 %

BAB IV

HASIL PENELITIAN 4.2 Hasil Penelitian

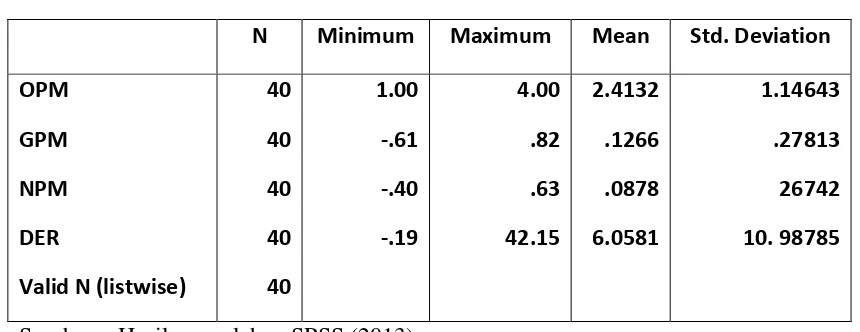

4.2.1 Data Deskriptif Statistik

Untuk memberikan gambaran dan informasi mengenai data variabel dalam

penelitian ini maka digunakanlah tabel statistik deskriptif. Tabel statistik

deskriptif ini meliputi nilai rata-rata (mean), jumlah data dan standar deviasi dari

dua variabel independen yaitu gross profit margin, net profit margin , return on

asset sebagai variabel yang mempengaruhi operating profit morgin pada

[image:44.595.104.534.450.616.2]perusahaan grosir dan eceran yang terdaftar di bursa efek Indonesia.

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

OPM

GPM

NPM

DER

Valid N (listwise)

40 40 40 40 40 1.00 -.61 -.40 -.19 4.00 .82 .63 42.15 2.4132 .1266 .0878 6.0581 1.14643 .27813 26742 10. 98785

Sumber : Hasil pengolahan SPSS (2013)

Berikut ini perincian data deskriptif yang telah diolah:

a. Variabel operating profit margin (OPM) memiliki nilai minimum 1,00;

sebesar 2,4132 dengan standar deviasi 1.14643 dan jumlah observasi

sebanyak 40 sampel.

b. Variabel gross profit margin (GPM) memiliki nilai minimum -0,61; nilai

maksimum 0,82; nilai rata-rata 0,1266 dengan standar deviasi sebesar

0.278I3 dan jumlah observasi sebanyak 40 sampel.

c. Variabel net profit margin (NPM) memiliki nilai minimum -0,40; nilai

maksimum 0,63; nilai rata-rata 0,0876 dengan standar deviasi 0,26742 dan

jumlah observasi sebanyak 40 sampel.

d. Variabel return on asset (ROA) memiliki nilai minimum 0,02; nilai

maksimum 0,39; nilai rata-rata 0,1066 dengan standar deviasi 0.10011 dan

jumlah observasi sebanyak 40 sampel.

4.2.2 Pengujian Asumsi Klasik 4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal serta untuk

menghindari bias dalam model regresi. Pengujian normalitas dalam penelitian ini

menggunakan uji statistik non-parametik Kolmogorov-Sminov (K-S), dengan

membuat hipotesis:

H0 : data residual berdistribusi normal

H1 : data residual tidak berdistribusi normal

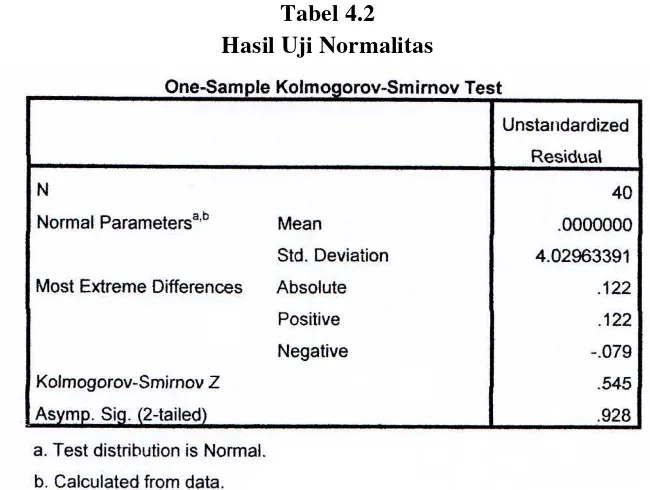

Apabila signifikansi lebii besar dari 0,05 maka diterima, sedangkan jika nilai

Tabel 4.2 Hasil Uji Normalitas

Sumber : Hasil Pengolahan SPSS (2013)

Dari hasil pengelorahan data, diperoleh variabel kepemilikan saham

institusi, GPM, NPM dan ROA terdistribusi secara normal dengan nilai signifikan

sebesar 0,928 > 0,05 maka H0 diterima.

Dengan demikian secara keseluruhan dapat disimpulkan bahwa nilai-nilai

observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uii

asumsi klasik lainnya. Untuk lebih jelas berikut ini turut dilampirkan grafik

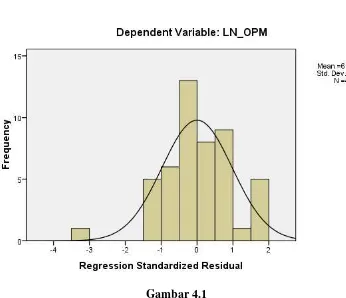

Gambar 4.1 Uji Normalitas Data (1) Sumber : Hasil Pengolahan SPSS (2013)

Dengan cara membandingkan antara data observasi dengan distribusi yang

mendekati normal, dari grafik histogram di atas dapat disimpulkan bahwa

distribusi data normal karena grafik histogram menunjukkan distribusi data

mengikuti garis diagonal yang tidak menceng (skewness) kiri maupun menceng

kanan.

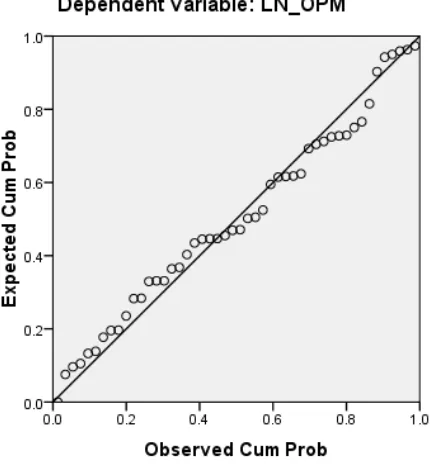

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik

plot. Normalitas data dapat menggunakan normal P- Plot data dalam keadaan

[image:47.595.135.481.149.447.2]Gambar 4.2 Uji Normalitas Data (2) Sumber : Hasil Pengolahan SPSS (2013)

Pada grafik normal plot terlihat titik-titik menyebar disekitar garis diagonal

serta penyebarannya agak mendekati dengan garis diagonal sehingga dapat

disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

4.2.2.2 Uji Multikolonieritas

Adanya Multikolinearitas dapat dilihat dari tolerance value atau nilai

variance inflation factor (YIF).Batas dari tolerance value dibawah 0,01 atau nilai

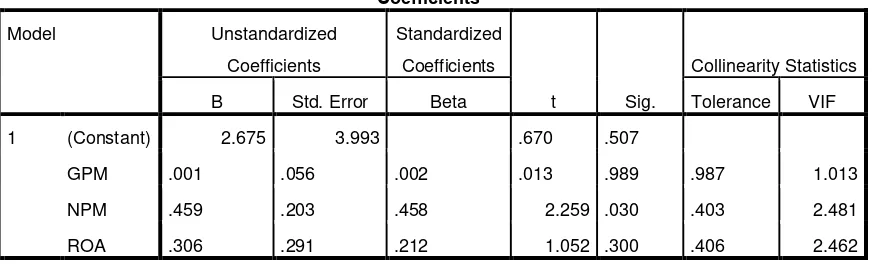

Tabel 4.3

Hasil Uji Multikolonieritas

Sumber : Hasil Pengolahan SPSS (2013)

Dari data pada tabel 4.4 dapat disimpulkan bahwa tidak terjadi

multikolonieritas dengan dasar nilai VIF untuk setiap variabel independen tidak

ada yang melebihi 10 dan nilai tolerance tidak ada yang kurang dari 0.1, hal ini

dapat ilihat dari nilai tolerance GPM sebesar 0,987; NPM sebesar 0,403 dan ROA

sebesar 0,406 tidak kurang dari 0,1 dan nilai VIF GpM sebesar 1,013; NpM

sebesar 2,481 dan ROA sebesar 2,462 iiaat melebihi 10. Maka dapat dilakukan

analisis lebih lanjut dengan menggunakan model regresi berganda.

4.1.2.3 Uji Heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala

heteroskedastisitas adalah melihat plot grafik yang dihasilkan dari pengolahan

data menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1) Jika pola tertentu, seperti titik-titik yang teratur maka telah terjadi

heteroskedastisitas.

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2.675 3.993 .670 .507

GPM .001 .056 .002 .013 .989 .987 1.013

NPM .459 .203 .458 2.259 .030 .403 2.481

ROA .306 .291 .212 1.052 .300 .406 2.462

2) Jika tidak ada pola tertentu, serta titik-titik yang menyebar tidak tertentu diatas

dan dibawah angka 0 pada sumbu y, maka tidak terjadi heteroskedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi

heterskedastisitas atau terjadi homoskedastisitas dengan mengganti penyebaran

titik-titik pada gambar.

Gambar 4.3

Hasil Uji Heteroskedastisitas

Sumber : Hasil Pengolahan SPSS (2013)

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta

tersebar baik diatas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Dengan

perusahaan grosir dan eceran yang terdaftar di bursa efek indonesia berdasarkan

masukan variabel independen GPM, NPM dan ROA.

4.1.2.4. Uji Autokorelasi

Autokorelasi dapat diartikan sebagai korelasi yang terjadi di antara

anggota-anggota dari serangkaian observasi yang berderetan waktu (apabila

datanya time series) atau korelasi antara tempat berdekatan (apabila cross

[image:51.595.118.485.326.448.2]sectional).

Tabel 4.4

Hasil Uji Autokorelasi

Model Summaryb

Model

R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

dimension0 1 .636

a .404 .354 17.22268 2.044

a. Predictors: (Constant), ROA, GPM, NPM

b. Dependent Variable: OPM

Sumber : Hasil Pengolahan SPSS (2013)

Hasil uji autokorelasi diatas menunjukkan nilai R sebesar 0,636

menunjukkan bahwa koralasi yang kecil yaitu 63,6%. Nilai adjust R sguare

sebesar 0,404 atau 40,4% mengindikasikan bahwa variasi dari kedua variable

independen hanya mampu menjelaskan variabel dependen 63.6%. Durbin -

Watson sebesar 2,044, nilai ini akan dibandingkari dengan nilai tabel dengan

menggunakan nilai signifikansi 5% jumlah sampel 20 (n) dan jumlah independen

4 (k=4). Oleh karena nilai DW 2,765 lebih besar dari batas (du) 1,828 dan kurang

dari 4-1,828 (4-du), maka dapat disimpulkan bahwa tidak ada autokorelasi positif

4.1.3 Pengujian Hipotesi Penelitian 4.1,3.1. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan

beberapa tahapan untuk mencari hubungan antara variabel dependen dengan

[image:52.595.112.520.264.436.2]variabel independen.

Tabel 4.5 Hasil Analisis Regresi

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 2.675 3.993 .670 .507

GPM .001 .056 .002 .013 .989

NPM .459 .203 .458 2.259 .030

ROA .306 .291 .212 1.052 .300

a. Dependent Variable: OPM

Sumber : Hasil Pengolahan SPSS (2013)

Berdasarkan hasil analisis regresi seperti tertera pada ringkasan tabel 4.6

diatas diperoleh persamaan model regresi yang distandarkan sebagai berikut:

Y = 2,675 + 0,001 X1 - 0,459 X2+0,306X4+e

Adapun interpretasi dari persamaan di atas adalah:

1. a = 2,675

nilai konstanta ini menunjukkan bahwa apabila tidak ada variabel GPM,

NPM, ROA (Xl : X2 :X3: 0), maka profitabilitas yang diberikan adalah

2. b1 = 0,001

koefisien regresi b1 ini menunjukkan bahwa setiap variabel GPM

meningkat satu satuan, maka OPM akan bertambah 0,001 atau 0,01%

dengan asumsi variabel lain dianggap tetap atau ceteris paribus.

3. b2 = 0,459

nilai parameter atau koefisien regresi b2 menunjukkan bahwa setiap

variabel NPM meningkat satu satuan, maka OPM akan menurun sebesar

0,459 atau 45,9% dengan asumsi variabel lainnya tetap atau sama dengan

nol.

4. b3 = 0,306

koefisien regresi b1 ini menunjukkan bahwa setiap variabel ROA

meningkat satu satuan, maka OPM akan bertambah 0,306 atau 30,60%

dengan asumsi variabel lain dianggap tetap atau ceteris paribus.

4.1.3.2. Uji Signifikansi Parsial

Pengaruh setiap variabel independen terhadap variabel dependen yang

nyata atau signifikan dalam model regresi dapat dilihat dengan melakukan uji t (T

test). Uji statistik t pada dasamya menunjukkan seberapa jauh pengaruh satu

variabel penjelas atau independen secara individual menerangkan variabel

independen.

Adapun kriteria pengujiannya yaitu:

H0 diterima jika tHitung < tTabel dan signifikansi > 0,05

Tabel 4.6 Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.675 3.993 .670 .507

GPM .001 .056 .002 .013 .989

NPM .459 .203 .458 2.259 .030

ROA .306 .291 .212 1.052 .300

a. Dependent Variable: OPM

Sumber : Hasil Pengolahan SPSS (2013)

4.1.3.3. Uji Signifikasi Simultan

Pengujian hipotesis secara simultan dilakukan dengan uji F. Uji statistik F

pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama tehadap

variabel dependen. Uji F merupakan suatu pengujian untuk mengetahui apakah

semua variabel independen bukan merupakan penjelas yang signifikan terhadap

variabel dependen. Pengujian ini dilakukan dengan menghitung serta

membandingkan F hitung dengan F table yaitu ketentuan sebagai berikut:

Jika Fhitung < FTabel dan signifikansi > 5% H0 diterima

Tabel 4.7 Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 7241.066 3 2413.689 8.137 .000a

Residual 10678.345 36 296.621

Total 17919.411 39

a. Predictors: (Constant), ROA, GPM, NPM

b. Dependent Variable: OPM

Sumber : Hasil Pengolahan SPSS (2013)

Berdasarkan hasil perhitungan dengan menggunakan program SPSS

tersebut, dapat disimpulkan bahwa Fhitung sebesar 8,137 dan FTabel sebesar 4,085

dengan nilai p value sebesar 0,000 jauh lebih kecil dari 0,05. Dengan demikian

dapat diketahui bahwa Fhitung > FTabel ( 8,137> 4,805), H1 diterima dan nilai p

value yaitu 0,000 < 0,05 artinya antara, GPM, NPM, ROA memiliki pengaruh

linear terhadap ROA. Dengan kata lain, variabel-variabel independen secara

bersama-sama mempengaruhi jumlah OPM secara signifikan.

Berdasarkan hasil pengujian secara parsial dapat disimpulkan bahwa:

1. Pengaruh GPM (variable modal kerja) terhadap OPM (profitabilitas)

dengan menggunakan SPSS diperoleh tHitung, sebesar 0,013 dan tTabel 2,026

dengan nilai p value 0,989. Karena thitung < tTabel (0,013 < 2,026) dan nilai p

value 0,989 > 0,05 dapat disimpulkan bahwa Ho diterima. Hal ini

menunjukkan bahwa ada pengaruh positif dan signifikan GPM terhadap

OPM.

2. Pengaruh NPM (variable modal kerja) yang diukur dengan menggunakan

p value 0,030. Karena nilai p value 0,030<0,05 dan tTabel ( ttabel (2,259

>2,026) maka dapat disimpulkan bahwa Ho diterima. Hal ini menunjukkan

bahwa NPM berpengaruh terhadap OPM.

3. Pengaruh ROA (aktiva tetap) yang diukur dengan menggunakan program

SPSS diperoleh tHitung sebesar 1,052 dan tTabel 2,026 dengan nilai p value

0,300 Karena nilai p value 0,300>0,05 dan tHitung < tTabel (1,5052< 2,026)

maka dapat disimpulkan bahwa H0 diterima. Hal ini menunjukkan bahwa

ROA berpengaruh terhadap OPM.

4.2 Pembahasan Hasil Penelitian

Hasil pengujian secara individual (parsial) diketahui bahwa modal kerja

memiliki pengaruh yang signifikan terhadap tingkat profitabilitas pada tingkat

kepercayaan 95%. Nilai adjusted R square sebesar 0,404 atau 40,4% yang

mengindikasikan bahwa variasi dari profitabilitas dapat dijelaskan oleh variasi

modal kerja dan investasi aktiva tetap hanya sebesar 40,4% dan sisanya 59,6%

dijelaskan oleh faktor lain.

Dari hasil pengujian, dapat dilihat bahwa GPM, NPM dan ROA

berpengaruh terhadap OPM secara signifikansi, yang ditunjukkan dengan FHitung

sebesar 8,137 dan FTabel sebesar 4,085 maka H1 diterima dan H0 ditolak, dengan

tingkat signifikansi 0,000 (jauh lebih kecil dari 0,05) artinya antara GPM, NPM

dan ROA memiliki pengaruh linear terhadap OPM. Dengan kata lain,

variable-variabel independen secara bersama-sama mempengaruhi jumlah OPM secara

Dari hasil pengujian variabel secara parsial. variabel GPM berpengaruh

signifikan terhadap profitabilitas. Hasil pengujian tersebut diperoleh melalui uji t

dimana tHitung < tTabel (0,013 <2,026) dengan tingkat signifikansi 0,989 > 0,05.

NPM yang berpengaruh terhadap kebijakan pendanaan secara signifikan.

Hasil pengujian ini diperoleh uji t hal ini dapat dilihat dari nilai tHitung < tTabel

(2,259>2,026) serta signifikansi 0,030 > 0,05.

ROA yang berpengaruh terhadap kebijakan pendanaan secara signifikan.

Hasil pengujian ini diperoleh uji t hal ini dapat dilihat dari nilai tHitung < tTabel

(1,5052< 2,026) serta signifi kansi 0,3 00>0,05.

Berdasarkan hasil pengujian dengan progrem SPSS dalam penelitian ini

mengenai pengaruh variabel independen yaitu GPM, NPM dan ROA terhadap

variabel dependen yaitu profitabilitas baik secara parsial maupun simultan kedua

variabel tersebut berpengaruh signifikan. Selain berpengaruh, hubungan antara

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang telah dilakukan maka dapat diambil

disimpulkan bahwa :

1. Hasil analisis data yang telah dilakukan maka dapat disimpulkan GPM

(X1) berpengaruh signifikan terhadap profitabilitas. Hasil pengujian

tersebut diperoleh melalui uji t dimana tHitung < tTabel (0,031<2,026) dengan

tingkat signifikan 0,989 > 0,05, artinya GPM secara parsial berpengaruh

secara signifikan terhadap profitabilitas terhadap perusahaan grosir dan

eceran yang terdaftar di BEI pada tingkat kepercayaan 95%. Modal ke