(E-FIN) DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN

O

L

E

H

NAMA : ANGGI PARLINDUNGAN SIREGAR

NIM : 122600126

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Di Program Studi

Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Assalamu’alaikum Warahmatullah Wabarakatuh.

Alhamdulillaahirobbil”alamiin, segala puji bagi Allah atas limpahan nikmat-Nya

yang telah di berikan kepada kita semua.

Berkat rahmat dan ridho serta kemudahan dari Allah SWT, Penulis akhirnya dapat menyelesaikan tugas akhir ini walaupun tidak dengan waktu yang cepat. Tugas Akhir ini ditulis dalam rangka memenuhi salah satu syarat menyelesaikan proses belajar di Program Studi Diploma-III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan judul “TataCara Pengajuan Electronic-Filing Identification Number (E-FIN) di Kantor Pelayanan Pajak Pratama Medan Belawan”.

Sebagai manusia yang tidak luput dari kekurangan dan kesalahan, Penulis menyadari bahwa penulisan ini belum cukup sempurna mengingat masih minimnya wawasan dan daya jelajah penulis. Masih banyak kelemahan dan kekurangan yang membutuhkan saran dan perbaikan demi meningkatkan kualitas keilmiahan dimasa yang akan datang.

kepada kedua orang tua saya, Ir. Irwan Siregar dan Danti Novita, yang sudah membesarkan saya sampai bisa seperti sekarang ini. Ketulusan dan kesabaran mereka dalam mendidik saya serta selalu mendo’akan saya baik secara moril maupun materil. Saya tidak akan mampu menyelesaikan segala proses mulai dari awal pendidikan sampai tahap akhir saya menyelesaikan Laporan Tugas Akhir ini tanpa itu semua.

Dimasa perkuliahan hingga selesainya Tugas Akhir ini, Penulis sungguh merasakan banyak bantuan moril baik secara langsung maupun tidak langsung dari berbagai pihak. Pada kesempatan ini Penulis ingin menyampaikan rasa hormat dan terima kasih kepada:

1. Bapak Prof. Dr. Badaruddin, M.Si , selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara dan Dosen Pembimbing saya yang telah memberikan waktu, pemikiran, serta mengarahkan saya hingga terselesaikannya Laporan Tugas Akhir ini.

2. Bapak Drs. Alwi Hashim Batubara, M.Si , selaku Ketua Program Studi

Diploma-III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik.

3. Seluruh staf pegawai Program Studi Administrasi Perpajakan FISIP USU yang telah membantu saya dalam segala urusan administrasi dan informasi.

4. Bapak Harmaini Hasan, S. H, MM selaku dosen pembimbing yang sudah rela

membimbing dan meluangkan waktunya selama proses penyelesaian tugas akhir saya.

6. Untuk kawan-kawan Administrasi Perpajakan stambuk 2012, terima kasih karena kita saling mendukung satu sama lain. Semoga kita segera meraih keberhasilan, Aamiin.

Semoga mereka semua dirahmati dan diridhoi oleh Allah SWT, Aamiin Yaa Rabbal ‘Alamiin.Saya menyadari akan keterbatasan kemampuan, pengetahuan, dan

pengalaman dalam penyusunan Laporan Tugas Akhir saya ini. Oleh karena itu saya mengharapkan kepada semua pembaca untuk memberikan kritik dan saran yang membangun untuk perbaikan dimasa yang akan datang. Akhir kata, semoga Laporan Tugas Akhir ini dapat bermanfaat bagi kita semua.

Wassalamu’alaikum Warahmatullah Wabarakatuh.

Medan, 28 Juli 2015

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN ... 1

A. ... La tar Belakang Praktik Kerja Lapangan Mandiri ... 1 B. ... T

ujuan dan Manfaat Praktik Kerja Lapangan (PKLM) ... 4 C. ... Ur

aian Teoritis ... 5 D. ... R uang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) ... 9 E. ... M

etode Praktik Kerja Lapangan Mandiri (PKLM) ... 10 F. ... M

etode Pengumpulan Data PraktikKerja Lapangan Mandiri (PKLM) ... 11 G. ... Si

stematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

A. ... Se jarah Singkat Kantor Pelayanan Pajak (KPP) Medan Belawan ... 14 B. ... Vi

si dan Misi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan ... 16 C. ... St

ruktur Organisasi KPP Pratama Medan Belawan ... 18 D. ... D

eskripsi dan Aktifitas Kerja Kantor Pelayanan Pajak (KPP) medan Belawan ... 20 BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI ... 27

A. ... Pe ngertian ... 27 B. ... T

ujuan ... 28 C. ... Je

nis SPT Elektronik (e-SPT) ... 28 D. ... Pr

oses e-filing ... 29 E. ... Pr

oses pendaftaran e-filing... 30 F. ... K

etentuan pelaporan SPT e-filling ... 32

H. ... Su mber Daya Manusia (SDM)……….. 34 I. ... Pr

ogram Kerja dan Waktu……….34 J. ... C

ost and Benefit……… 35 K. ... Kr

itikal Sukses Faktor Dalam Implementasi e-filing……...36 BAB IV ANALISA DAN EVALUASI ... 37

A. ... Ta ta Cara Pengajuan E-FIN ... 37 B. ... Pr

oses pengajuan E-FIN... 39 BAB V KESIMPULAN DAN SARAN ... 42

A. ... K esimpulan ... 42 B. ... Sa

ran ... 43 DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang Masalah Praktik Kerja Lapangan Mandiri

Pajak merupakan sumber utama bagi Negara dalam pelaksanaan dan peningkatan pembangunan nasional untuk mencapai kemakmuran dan kesejahteraan masyarakat. Oleh karenanya, pajak perlu dikelola secara seksama dengan meningkat peran serta seluruh lapisan masyarakat dan dari aparat perpajakan sendiri. Pajak merupakan alat bagi pemerintah dalam mencapai tujuan untuk mendapatkan penerimaan baik yang bersifat langsung maupun tidak langsung dari masyarakat guna membiayai pengeluaran rutin serta pembangunan nasional dan ekonomi masyarakat.

Untuk itu pemerintah membutuhkan dana yang tidak sedikit. Dana tersebut dari berbagai sumber penghasilan antara lain kekayaan alam, barang - barang yang dikuasai oleh pemerintah, denda - denda, atau warisan yang diberikan kepada Negara, hibah, wasiat, dan iuran masyarakat kepada Negara berdasarkan undang - undang (dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi yang dapat ditunjuk dan yang digunakan untuk membayar pengeluaran).

penegakan hukum atau law enforcement.

Dalam sistem pemungutan pajak yaitu self assessment system sekarang ini masyarakat sebagai wajib pajak diberi kepercayaan untuk menghitung, menyetor dan melaporkan sendiri pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan, sedangkan fiskus hanya mengawasi dan melayani wajib pajak. Untuk mewujudkan self assessment system itu sendiri dapat berjalan dengan efektif, maka pemerintah khususnya Direktorat Jenderal Pajak berkewajiban melakukan pembinaan berupa penyebaran informasi dan penyuluhan perpajakan, pelayanan administrasi yang diperlukan oleh Wajib Pajak, serta melaksanakan pengawasan terhadap kepatuhan Wajib Pajak.

Electronic-Filing identification number adalah suatu cara penyampaian SPT Tahunan PPh secara elektronik yang dilakukan secara online dan real time melalui internet pada website Direktorat Jenderal Pajak atau Penyedia Jasa Aplikasi atau

Application Service Provider (ASP). Layanan electronic-Filing identification number

melalui website Direktorat Jenderal Pajak hanya melayani penyampaian SPT Tahunan Orang Pribadi yang menggunakan Formulir 1770 S dan 1770 SS.

Secara umum, penyampaian SPT Online atau penyampaian Pemberitahuan perpanjangan SPT Tahunan secara elektronik melalui electronic-filing identification number diatur melalui Peraturan Dirjen Pajak Nomor PER-26/PJ/2012 tentang Tata Cara

Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan.

Pajak Nomor PER-39/PJ/2011 tentang Tata Cara Penyampaian Surat Pemberitahuan Tahunan Bagi Wajib Pajak Orang Pribadi Menggunakan Formulir 1770S atau 1770SS Secara e-Fling Melalui Website Direktorat Jenderal Pajak tanggal 23 Desember 2011 serta Peraturan Direktur Jenderal Pajak, Nomor PER-1/PJ/2014 tentang Tata Cara Penyampaian Surat Pemberitahuan Tahunan bagi Wajib Pajak Orang Pribadi yang menggunakan Formulir 1770S atau 1770SS secara e-Filing melalui Website Direktorat Jenderal Pajak.

Adapun bentuk pengajuan SPT yang dilakukan oleh wajib pajak adalah secara langsung ataupun online. Dengan demikian sudah menjadi salah satu tugas pokok Direktorat Jendral Pajak melakukan pengawasan terhadap wajib pajak dengan tujuan untuk meningkatkan kepatuhan wajib pajak dan penerimaan pajak dalam memenuhi kewajiban perpajakan. Dari pembahasan tersebut maka penulis tertarik untuk mengambil judul “Tata Cara Pengajuan Electronic-Filing Identificaton Number (E-FIN) di Kantor Pelayanan Pajak Pratama Medan Belawan”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ( PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun tujuan yang ingin dicapai dalam pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah :

1.1 Untuk mengetahui proses pengajuan Electronic-Filing Identification Number.

2. Manfaat Praktik Kerja Lapangan Mandiri ( PKLM ) ini adalah :

2.1 Bagi Mahasiswa

a. Menambah pengetahuan dan pengalaman di bidang perpajakan. Mahasiswa dapat memperoleh pengalaman belajar pada suatu instansi pemerintah.

b. Guna menumbuhkan rasa tanggung jawab dan kedisiplinan yang akan dibutuhkan ketika memasuki dunia kerja yang sebenarnya.

c. Meningkatkan motivasi mahasiswa/I dalam bidang perpajakan .

d. Mempelajari perilaku dan keahlian baru serta mempelajari bentuk tim dan kerjasama.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Belawan

a. Sebagai sarana menciptakan hubungan yang baik dengan Universitas Sumatera Utara khususnya program studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik (FISIP USU).

b. Sebagai sarana untuk mempromosikan citra Kantor Pelayanan Pajak Pratama Medan Belawan.

c. Sebagai bahan masukan atau bahan pertimbangan dalam hal pengajuan Electronic-Filling Identification Number.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatra Utara ( FISIP USU )

a. Hasil penelitian ini diharapkan dapat berguna bagi pengembangan ilmu pengetahuan khusus dibidang perpajakan

c. Untuk mendapatkan masukkan dan saran kepada Program Studi Administrasi Perpajakan.

C. Uraian Teoritis

1. Pengertian Pajak

Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH yaitu iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunkan untuk membayar pengeluaran umum

Pengertian pajak menurut S. I. Djajaningrat yaitu pajak sebagai suatu kewajiban menyerahkan sebagaian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum.

Mr. Dr. N. J. Feldman, memberi definisi sebagai berikut : pajak adalah prestasi yang dipaksakan sepihak dan terutang kepada penguasa (menurut norma – norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi dan semata – mata digunakan untuk menutup pengeluaran - pengeluaran umum

secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Dari beberapa definisi tersebut dapat ditarik kesimpulan bahwa : 1. Pajak dipungut berdasarkan Undang – Undang

2. Sifatnya dapat dipaksakan

3. Tidak ada kontraprestasi secara langsung yang dirasakan pembayar pajak 4. Pajak dipungut oleh Negara baik pemerintah pusat maupun pemerintah

daerah

5. Pajak digunakan untuk membiayai pengeluaran – pengeluaran pemerintah (rutin dan pembangunan) bagi kepentingan masyarakat umum

2. Fungsi Pajak

1. Fungsi Budgetair, pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi Regulerend, pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi

3. Jenis Pajak

Terdapat berbagai jenis pajak yang dapat dikelompokkan menjadi tiga, yaitu pengelompokkan menurut golongan, menurut sifat, dan menurut lembaga

pemungutnya.

3.1 Menurut golongan pajak dikelompokkam menjadi dua, yaitu :

a. Pajak langsung adalah pajak yang harus dipikul atau ditanggung sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau dibebankan

b. Pajak tidak langsung adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa, atau perbuatan yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau jasa.

3.2 Menurut sifat pajak dikelompokkan menjadi dua, yaitu :

a. Pajak subjektif adalah pajak yang pengenaannya memerhatikan keadaan pribadi Wajib Pajak atau pengenaan pajak yang memerhatikan keadaan subjeknya.

b. Pajak objektif adalah pajak yang pengenaannya memerhatikan objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memerhatikan keadaan pribadi Subjek Pajak.

3.3 Menurut lembaga pemungut pajak dikelompokkan menjadi dua, yaitu : a. Pajak negara (pajak pusat) adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya. b. Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah tingkat I

(pajak provinsi) maupun daerah tingkat II (pajak kabupaten/kota) dan digunakan untuk membiayai rumah tangga daerah masing-masing. 4. E-FIN

Berdasarkan Peraturan Direktur Jendral Pajak Nomor PER – 39/PJ/2011

pengambilan, pengisian, penandatanganan dan penyampaian surat pemberitahuan sebagaimana telah diubah dengan peraturan Mentri Keuangan Nomor 152/PMK.03/2009, perlu menetapkan peraturan Direktur Jendral Pajak tentang Tata Cara penyampaian surat pemberitahuan tahunan bagi wajib pajak orang pribadi yang menggunakan formulir 1770S atau 1770SS secara e-filing melalui website Direktorat Jendral Pajak. Adapun tujuan utama layanan pelaporan pajak secara e-filing ini adalah :

a. Membantu wajjb pajak untuk menyediakan fasilitas pelaporan SPT secara elektronik (via internet) kepada wajib pajak, sehingga wajib pajak orang pribadi dapat melakukan dari rumah atau tempatnya bekerja, sedangkan wajib pajak badan dapat melakukan dari lokasi kantor atau usahannya.

b. Dengan cepat dan mudahnya pelaporan pajak ini berati juga akan memberikan dukungan kepada kantor pajak dalam hal percepatan penerimaan laporan SPT dan perampingan kegiatan administrasi, pendataan, distribusi dan pengarsipan laporan SPT.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ( PKLM )

Adapun yang menjadi ruang lingkup dari PKLM ini antara lain : 1. Proses pengajuan Electronic-Filling Identification Number.

2. Kendala – kendala dalam pembuatan Electronic-Filling Identification Number.

E. Metode Praktik Kerja Lapangan Mandiri ( PKLM )

1. Tahap Persiapan

Dalam tahap ini penulis melakukan tahapan berikut :

1.1 Memilih jenis pajak yang akan dijadikan judul yang akan dibahas

1.2 Mengajukan judul kepada ketua Program Studi Diploma III Administrasi PerpajakanFakultas Ilmu Sosial dan Ilmu Politik

1.3 Persetujuan penentuan judul tempat Praktik Kerja Lapangan Mandiri oleh ketua

Program Studi Diploma III Administrasi Perpajakan 1.4 Penyusunan Proposal Praktik Kerja Lapangan Mandiri 1.5 Seminar Proposal Praktik Kerja Lapangan Mandiri

1.6 Memohon surat pengantar Praktik Kerja Lapangan Mandiri dari pihak fakultas Program Studi Diploma III Administrasi Perpajakan

2. Studi Literatur

Merupakan dasar teori yang mendukung laporan ini menyangkut masalah yang dibahas yang berasal dari buku-buku, peraturan perundang-undangan perpajakan, artikel ilmiah,catatan-catatan maupun bahasa tertulis yang berhubungan dengan Laporan Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

Pada tahapan ini penulis melakukan pengamatan secara langsung dan pencatatan

sesuai sistematis terhadap data yang ada pada Kantor Pelayanan Pajak Pratama Medan Belawan.

4. Pengumpulan Data.

Sedangkan data sekunder adalah data yang diperoleh atau dikumpulkan peneliti dari sumber yang telah ada misalnya, studi kepustakaan dan dokumentasi.

5. Analisis Data dan Evaluasi

Penulis menganalisis dan mengevaluasi data meliputi : menganalisa data yang

telah diperoleh dengan menggunakan penjelasan dengan kata-kata yang sistematik sehingga permasalahan terungkap dengan objektif.

F. Metode Pengumpulan Data

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik Kerja Lapangan Mandiri ( PKLM ) ini, maka penulis menggunakan Metode Pengumpulan Data sebagai berikut :

1. Obeservasi (Observation)

Dalam metode ini penulis terjun langsung ke lapangan untuk mengamati, mendengarkan, serta mencatat dan menyimpulkan mengenai hal-hal yang berhubungan dengan laporan ini.

2. Wawancara (Interview)

Yaitu dengan mengajukan pertanyaan-pertanyaan langsung kepada pihak-pihak KPP yang dianggap mampu memberikan masukan data dan informasi yang diberikan bagi penyusunan laporan ini.

3. Daftar Dokumentasi (Optional)

Yaitu dengan mengumpulkan catatan-catatan, data-data mengenai E-FIN G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

BAB I : PENDAHULUAN

Pada bab ini dibahas mengenai Latar Belakang, Tujuan dan Manfaat, Ruang Lingkup, Metode Praktik Kerja Lapangan Mandiri, Metode Pengumpulan Data dan Sistematika Penulisan Laporan.

BAB II : GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI

Dalam Bab ini penulis menguraikan tentang sejarah singkat berdirinya Kantor Pelayanan Pajak Medan Belawan, struktur organisasi, uraian tugas pokok dan fungsi dari tiap-tiap bagian dalam instansi tersebut.

BAB III : GAMBARAN DATA PKLM

Pada bab ini menjelaskan secara rinci pengertian - pengertian secara teoritis dan teori - teori yang berkaitan dengan electronic-filling identification number (E-FIN)

BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis mengemukakan tentang analisa dan evaluasi terhadap data-data yang berhubungan dengan judul laporan .

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini penulis menguraikan kesimpulan mengenai hal-hal yang telah dikemukakan dan beberapa saran yang merupakan inti pokok permasalahan yang dibahsa dalam laporan ini.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN

MANDIRI

A.Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Sebagai gambaran umum Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan semula bernama Kantor Pelayanan Pajak Medan Utara didirikan berdasarkan Surat Keputusan Menteri Keuangan Nomor : 94/KMK.01/1994 tanggal 29 Maret 1994 yang kemudian diubah namanya menjadi Kantor Pelayanan Pajak (KPP) Medan Belawan dengan surat keputusan Menteri Keuangan Nomor : 443/KMK.01/2001 tanggal 23 Juli 2001 dan dengan adanya modernisasi di lingkungan Direktorat Jenderal Pajak, maka sejak tanggal 27 Mei 2008 berubah nama menjadi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan yang merupakan gabungan dari Kantor Pelayanan Pajak,

Kantor Pelayanan Pajak Bumi dan Bangunan serta Kantor Pemeriksaan dan Penyidikan Pajak (Karikpa), yang akan melayani PPh, PPN, PPnBM serta melakukan pemeriksaan tetapi bukan sebagai lembaga yang memutuskan keberatan.

penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

1. Status Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan adalah merupakan instansi Pemerintah di lingkungan Kantor Wilayah DJP Sumatera Utara I, instansi vertikal Direktorat Jenderal Pajak yang mengembang tugas meningkatkan penerimaan Negara dari sektor pajak.

Untuk meningkatkan penerimaan Negara ini dari sektor pajak Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan harus membuat pelayanan yang baik dan memudahkan bagi masyarakat di dalam melaksanakan kewajiban perpajakannya dan melaksanakan ketentuan perundang –undangan yang berlaku.

2. Tugas Pokok Dan Fungsi Kantor Pelayanan Pajak (KPP) Pratama Medan

Belawan

KPP Pratama mempunyai tugas melaksanakan penyuluhan, pelayanan, dan

pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

sebagai berikut :

a. pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan,penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan;

b. penetapan dan penerbitan produk hukum perpajakan;

c. pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

d. penyuluhan perpajakan;

e. pelaksanaan registrasi Wajib Pajak; f. pelaksanaan ekstensifikasi;

g. penatausahaan piutang pajak dan pelaksanaan penagihan pajak; h. pelaksanaan pemeriksaan pajak;

i. pengawasan kepatuhan kewajiban perpajakan Wajib Pajak; j. pelaksanaan konsultasi perpajakan;

k. pelaksanaan intensifikasi; l. pembetulan ketetapan pajak;

m. pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan;

B. Visi Dan Misi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Jenderal Pajak, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai Direktorat Jenderal Pajak. Tetapi lebih jauh dapat memberikan dampak positif

terhadap percepatan penerapan praktik-praktik good governance pada institansi Pemerintah secara keseluruhan

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan misi tersebut adalah sebagai berikut:

1.Visi

2. Misi

FISKAL

Menghimpun penerimaan dalam negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang perpajakan dengan tingkat efektivitas dan efisiensi yang tinggi.

EKONOMI

Mendukung kebijakan pemerintah dalam mengatasi permasalahan ekonomi bangsa dengan kebijakan perpajakan yang meminimalkan distorsi.

POLITIK

Mendukung proses demokratisasi bangsa.

KELEMBAGAAN

Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan teknokrasi perpajakan serta administrasi perpajakan mutakhir.

C.Struktur Organisasi KPP Pratama Medan Belawan

adanya struktur organisasi yang jelas dapat diketahui posisi, tugas, dan wewenang setiap anggota. Tujuannya adalah untuk pencapaian kerja dalam organisasi yang berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung jawab.

Jenis struktur organisasi yang digunakan oleh KPP Pratama Medan Belawan adalah menggunakan jenis struktur “line and staff organization” atau gabungan dari jenis struktur organisasi garis dan organisasi fungsional. Struktur organisasi KPP Pratama Medan Belawan berdasarkan fungsi bukan jenis pajak.

KPP Pratama dipimpin oleh seorang Kepala Kantor sedangkan setiap seksi dipimpin oleh kepala seksi/kepala sub.bagian umum dan dibantu oleh account representative (AR) dan pelaksana. Adapun seksi / sub bagian umum dan kelompok fungsional tersebut adalah sebagai berikut :

1. SubBagian Umum

2. Seksi Pengolahan Data dan Informasi Perpajakan 3. Seksi Pelayanan

4. Seksi Pemeriksaan 5. Seksi Penagihan 6. Seksi Ekstensifikasi

9. Seksi Pengawasan dan Konsultasi III 10. Seksi Pengawasan dan Konsultasi IV 11. Fungsional I

12. Fungsional II

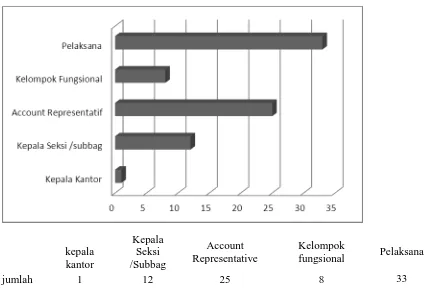

Jumlah sumber daya manusia di lingkungan KPP Pratam Medan Belawan berjumlah 79 orang yang terdiri dari pegawai sebanyak 78 orang dan 1 kepala kantor.

Adapun perincian sebaran jumlah pegawai adalah sebagai berikut :

Grafik 2.1 Sebaran Pegawai Berdasarkan Jabatan

kepala kantor

Kepala Seksi /Subbag

Account Representative

Kelompok

fungsional Pelaksana

D. Deskripsi dan Aktifitas Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan

Belawan

1. Kepala Kantor

Kepala Kantor Pelayanan Pajak mempunyai tugas melaksanakan pelayanan,pengawasan adminitrasi pemeriksaan sederhana, penerapan terhadap Wajib Pajak di bidang PPh,PPN, PPnBM dan pajak lainnya dalam wilayah wewenang berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub. Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha dan rumah tangga kantor.

Tugas Kepala Sub Bagian Umum :

a. Pelaksanaan tugas di bidang administrasi penerimaan pengiriman surat – surat serta pelaksanaan tugas bendaharawan.

b. Mendistribusikan surat – surat masuk kepada seksi yang bersangkutan dan pengiriman surat- surat keluar kepada instansi yang terkait.

c. Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan rutin. d. Memberi nasehat dan menegakkan disiplin kepada pegawai.

3. Seksi Pengolahan Data dan Informasi ( PDI )

Tugas Seksi PDI :

a. Melakukan pengumpulan, pencarian, dan pengolahan data perpajakan.

b. Penyajian informasi perpajakan.

c. Perekaman dokumen perpajakan.

d. Urusan tata usaha penerimaan perpajakan. e. Pelayanan dukungan teknis komputer.

f. Pemantauan aplikasi e-SPT dan e-Filling.

g. Penyiapan laporan kinerja organisasi. 4. Seksi Pelayanan

Tugas Seksi Pelayanan :

a. Menetapkan penerbitan produk hukum perpajakan.

b. Mengadministrasikan dokumen dan berkas perpajakan.

c. Menerima dan mengolah Surat Pemberitahuan ( SPT ) serta penerimaan surat lainnya.

d. Memberikan penyuluhan perpajakan.

f. Memungut fiskal luar negeri di pelabuhan Belawan 5. Seksi Penagihan

Tugas Seksi Penagihan

a. Melakukan urusan penatausahaan piutang pajak, memproses permohonan pengangsuran dan penundaan pembayaran pajak.

b. Melakukan penerbitan surat tagihan, surat paksa, surat perintah melakukan penyitaan.

c. Melakukan penyitaan, usulan lelang dan penagihan lainnya.

Di seksi penagihan terdapat beberapa orang Juru Sita Pajak yang telah mendapat pendidikan khusus berkaitan dengan penagihan dan penyitaan pajak.

Tugas Juru Sita Pajak :

a. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus ( SPPSS ).

b. Memberitahukan Surat Paksa.

c. Melaksanakan penyitaan barang Penanggung Pajak berdasarkan Surat Perintah Penyanderaan ( SPMP ).

d. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan. Juru Sita Pajak dalam melaksanakan tugasnya harus memakai pakaian Juru Sita Pajak dan memperlihatkan kartu tanda pengenal kepada penanggung pajak .

6. Seksi Pemeriksaan

Tugas Seksi Pemeriksaan :

b. Pengawasan pelaksanaan aturan pemeriksaan.

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

7. Seksi Ekstensifikasi

Tugas Seksi Ekstensifikasi :

a. Melakukan pengamatan dan penggalian potensi perpajakan. b. Pendataan obyek dan subyek pajak.

c. Penilaian objek pajak dan kegiatan ekstensifikasi perpajakan 8. Seksi Pengawasan dan Konsultasi

Tugas pegawasan dan konsultasi :

a. Melakukan Pengawasan kepatuhan kewajiban perpajakan dari wajib pajak terdaftar. b. Memberikan Bimbingan / himbauan kepada wajib pajak dan konsultasi teknis

perpajakan.

c. Penyusunan Profil wajib pajak. d. Menganalisis kinerja wajib pajak.

Pada pelaksanaannya, wilayah kerja keempat seksi pengawasan dan konsultasi dibagi berdasarkan domisili / tempat tinggal / wilayah tempat wajib pajak terdaftar.

1. Seksi Pengawasan dan Konsultasi I ( WASKON I )

Kepala seksi : Margono

- Kelurahan Kampung Besar. - Kelurahan Martubung. - Kelurahan Sei Mati

- Kelurahan Pekan Labuhan. - Kelurahan Tangkahan. - Kelurahan Nelayan Indah

2. Seksi Pengawasan dan Konsultasi II ( WASKON II ) Kepala Seksi : La Ode Irfah Firdaus

- Kelurahan Labuhan Deli - Keluharan Rengas Pulau - Kelurahan Terjun

- Kelurahan Tanah 600 - Kelurahan Paya Pasir

- Kelurahan Tanjung Mulia - Kelurahan Tanjung Mulia Hilir - Kelurahan Mabar

- Kelurahan Kota Bangun - Kelurahan Titi Papan - Kelurahan Mabar Hilir

4. Seksi Pengawasan dan Konsultasi IV ( WASKON IV ) Kepala Seksi : Erwin Sianipar

- Kelurahan Sicanang - Kelurahan Belawan Bahari - Kelurahan Belawan Bahagia - Kelurahan Belawan I

- Kelurhan Belawan II - Kelurahan Bagan Deli

Cat : Wajib Pajak Bendaharawan berada di Pengawasan Seksi Waskon IV

9. Account Resperentative (AR)

Account Resperentative (AR) merupakan petugas di Kantor Pajak , yang memantau

Keberadaan Account Resperentative (AR) merupakan bentuk peningkatan pelayanan kepada Wajib Pajak. Wajib Pajak akan dilayani oleh Account Resperentative (AR) yang telah ditunjuk sehingga akan terjalin keterbukaan.

Tugas Account Resperentative (AR) :

a. Melayani penyelesaian permohonan restitusi Pajak Pertambahan Nilai. b. Melayani penerbitan surat perintah membayar kelebihan pajak (SMPKP)

c. Melayani penyelesaian permohonan legalisasi ijn prinsip pembebasan Pajak Penghasilan pasal 22 impor.

10. Fungsional Pemeriksa dan Penilai

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A. Pengertian

a. e-SPT adalah data SPT Wajib Pajak dalam bentuk elektronik yang dibuat oleh Wajib Pajak untuk mengadministrasikan dan melaporkan data SPT Masa/Tahunan dengan menggunakan aplikasi e-SPT yang disediakan oleh DJP.

b. e-Filing adalah suatu cara penyampaian SPT dan penyampaian Pemberitahuan Perpanjangan SPT Tahunan secara elektronik yang dilakukan secara online dan real time.

c. ASP (Apllication Service Provider) adalah Perusahaan Penyedia Jasa Aplikasi yang ditunjuk oleh Dirjen Pajak untuk menyalurkan penyampaian SPT secara elektronik ke DJP.

d. E-FIN adalah nomor identitas, diberikan kepada WP yang mengajukan permohonan untuk menyampaikan SPT secara elektronik oleh KPP tempat WP terdaftar.

e. NTPS (Nomor Transaksi Penyampaian Surat Pemberitahuan ) adalah Bukti Penerimaan secara elektronik berisi informasi yang meliputi Nomor Pokok Wajib Pajak, tanggal,jam, Nomor Transaksi Penyampaian Surat Pemberitahuan.

f. NTPA (Nomor Transaksi Pengiriman ASP) adalah Nomor Transaksi pengiriman dari Perusahaan Penyedia Jasa Aplikasi.

B. Tujuan

Guna Peningkatan Pelayanan kepada Wajib Pajak dalam hal penyampaian Surat Pemberitahuan (SPT).

C. Jenis SPT Elektronik (e-SPT) :

a. eSPT PPN & PPn BM 1. Formulir 1195 2. Forumulir 1195 BM 3. Formulir 1101 PUT 4. Formuir 1107 Non PUT 5. Formulir 1107 PUT b. eSPT PPh Masa

1. Pasal 21 / 26 2. Pasal 22 3. Pasal 23/26 4. Pasal 4 ayat 2 5. Pasal 15

d. eSPT PPh Tahunan Badan 2007 1. Badan Rupiah ( Formulir 1771 ) 2. Badan Dollar ( Formulir 1771-$ ) 3. Pasal 21 ( Formulir 1721 )

D. Proses e-Filing

Cara yang digunakan : a) e-Filing Dial UP

Jenis SPT e-Filing ini adalah cara penyampaian SPT yang langsung terhubung dengan server di Direktorat Jenderal Pajak dengan melalui modem dari PC Wajib Pajak yang menyampaikan SPT nya e-Filing Dial UP belum banyak digunakan dalam pelayanan kepada wajib pajak di KPP Pratama .

b) e-filling melalui ASP

proses e-Filling melalui ASP

1. MInta E-FIN ke KPP 2. Registrasi ke ASP

3. Install digital certificate dari KPDJP 4. Install Aplikasi e-SPT

5. Input data ke e-SPT

e-filing melalui ASP ini yang telah digunakan oleh Direktorat Jendral Pajak untuk memberikan pelayanan kepada wajib pajak.

Proses e-Filing melalui ASP secara umum dapat dijelaskan sebagai berikut :

1. Pengiriman paket file melalui jalur internet juga diberi pengaman data, yaitu public key dan private key, dua model type pengaman data, yang cukup untuk merepotkan bagi pihak – pihak yang tidak berkepentingan untuk melihat isi paket filenya.

2. Paket data yang sudah diberipengaman, kemudian di acak ( encrypt ) kemudian dikirim melalui perusahaan ASP untuk diteruskan ke KPDJP, setelah diberikan NTPA oleh ASP.

3. KPDJP menerima paket data SPT, dibuka acakan data filenya kemudian dicek kebenaran serta kelengkapan datanya.

4. Apabila dianggap sudah memenuhi syarat KPDJP memberikan Nomor Tanda Penyampaian Surat ( NTPS ), kemudian mengirimkan konfirmasi data dan NTPS ini ke wajib pajak kembali melalui ASP.

5. NTPS ini yang nantinya dipakai sebagai KEY DATA , ketika wajib pajak melaporkan induk SPT nya di tempat pelayanan, sehingga data lengkap SPT yang telah disampingkan dapat diturunkan ke KPP ataupun digabungkan dengan data induk wajib pajak ( profile wajib pajak )

E. Proses Pendaftaran E-Filing

a) Permohonan E-Fin

Prosedur e-filing adalah dimulai dari proses pendaftaran untuk dapat menjadi wajib pajak e-filing yaitu proses pendaftaran untuk mendapatkan nomor identitas WP e-Filing yang disebut dengan eFIN.

1) Mengajukan Permohonan secara tertulis.

2) Melampirkan fotokopi Kartu NPWP / Surat Keterangan Terdaftar (SKT). 3) Melampirkan Surat Pengukuhan PKP (jika PKP)

Permohonan Wajib Pajak tersebut dapat disetujui apabila memenuhi beberapa persyaratan yang telah ditentukan yaitu antara lain :

1) Alamat Wajib Pajak harus sama dengan alamat pada database Master file WP di DJP.

2) Bagi Wajib Pajak yang telah mempunyai kewajiban menyampaikan SPT, maka Wajib pajak tersebut harus telah menyampaikan :

a) SPT PPh OP atau Badan untuk Tahun Pajak yang terakhir b) SPT PPH Pasal 21 Tahun Pajak yang terakhir

c) SPT Masa PPN selama 6 (enam) Masa Pajak terakhir

Selain persyaratan Administratif yang telah ditentukan, penyaringan Wajib Pajak yang dapat menggunakan fasilitas e-Filing ini juga di filter pada Aplikasi yang berada di tempat pelayanan pelaporan.

Aplikasi di pelayanan ini akan secara computerized akan men-cek kepatuhan pelaporan SPT Wajib Pajak

Jika salah satu syarat di atas tidak dipenuhi WP, maka program pada system aplikasi akan menolak permohonan WP dengan memberi message (pesan) sesuai persyaratan yang tidak dipenuhi tersebut.

b) Pemrosesan Permohonan E-Fin di KPP Pratama

Setelah petugas di Kantor Pelayanan Pajak menerima Permohonan wajib pajak dan memenuhi kentuan yang telah dipersyaratkan, maka untuk mendapatkan nomor e-Fin, petugas KPP melakukan koneksi ke database kantor pusat DJP untuk pengambilan nomor e-FIN nya.

Setelah Nomor Efin di-generate oleh system database KPDJP maka petugas tinggal mencetak surat Efin nya.

Jika dikemudian hari nomor e-FIN yang telah diberikan oleh Kantor Pelayanan Pajak tersebut Hilang, maka Wajib Pajak tersebut dapat mengajukan permohonan pencetakan ulang e-FIN nya dengan syarat:

1) Menunjukkan asli Kartu NPWP atau SKT

2) Menunjukkan asli Surat Pengukuhan PKP (jika wajib pajak PKP)

Setelah mendapatkan e-FIN wajib pajak dapat langsung menyampaikan SPT nya dengan menggunakan fasilitas e-Filing.

F. Ketentuan Pelaporan SPT E-Filing

a) Penyampaian Surat Pemberitahuan secara elektronik dapat dilakukan selama 24 (dua puluh empat) jam sehari dan 7 (tujuh) hari seminggu dengan standar Waktu Indonesia Bagian Barat.

b) Surat Pemberitahuan yang disampaikan secara elektronik pada akhir batas waktu penyampaian Surat Pemberitahuan yang jatuh pada hari libur, dianggap disampaikan tepat waktu.

d) Wajib Pajak wajib menyampaikan dokumen lainnya yang wajib dilampirkan ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar secara langsung atau melalui pos secara tercatat, paling lama :

1. 14 (empat belas) hari sejak batas terakhir pelaporan Surat Pemberitahuan dalam hal Surat Pemberitahuan disampaikan sebelumbatas akhir penyampaian.

2. 14 (empat belas) hari sejak tanggal penyampaian Surat Pemberitahuan secara elektronik dalam hal Surat Pemberitahuan disampaikan setelah lewat batas akhir penyampaian. Meskipun wajib pajak sudah menyampaikan SPT nya melalui file yang dikirim ke DJP sudah digitalisasi, tetapi hukum yang berlaku masih belum memperbolehkan ”digital signature” atau tanda tangan digital diperbolehkan secara hukum, yang masih diakui keabsahannya adalah tanda tangan basah.Sementara modul ini dibuat ”digital signature” masih dalam proses pembahasan tentang rancangan undang-undang ”cyber law”.

e) Dalam hal Wajib Pajak tidak menyampaikan dokumen lainnya yang dipersyaratkan, Wajib Pajak dianggap tidak menyampaikan Surat Pemberitahuan.

f) Surat Pemberitahuan dianggap telah diterima dan tanggal Penerimaan Surat Pemberitahuan sesuai dengan tanggal yang tercantum pada Bukti Penerimaan secara elektronik.

G. Infrakstuktur

a) Hardware

PC yang akan digunakan untuk menjalankan aplikasi eSPT ini harus mempunyai spesifikasi minimal :

1) Pentium 233 Mhz or faster.

2) Microsoft Windows 98/ME/2000/XP. 3) Microsoft Word 2000 or later.

4) 32 Mb RAM.

5) 40 Mb Harddisk Space. 6) CD-Rom Drive.

7) VGA dengan minimal resolusi layar 1042 x 768. 8) Mouse dan Keyboard.

b) Server data base IBM sistem X-3200-M2 84 dengan spesifikasi sebagai berikut : Prosesor Xeon X3370 , RAM2x 1GB DDR2-667 ECC , Hardisk 73GB HDD 15K SAS HotSwap , DVD-ROM , Kartu grafis VGA ATI 16 MB ,

GbE NIC, Tower Case . c) Software

Sistem yang dikembangkan nantinya berbasis web dengan spesifikasi : 1) Sistem Software

Nama Sistem : e-SPT Server Web : Apache

2) Operating Sistem Server Windows Server 2003 3) Data Base

MySQL

H. Sumber Daya Manusia (SDM)

Untuk pengoperasian sistem ini dibutuhkan 1 (satu) orang operator consule (OC) yang nanti ditempatkan di Seksi PDI dan beberapa pelaksana .

I. Program Kerja dan Waktu

Program ini dilaksanakan untuk tahun 2009 yang meliputi kegiatan : a) Pendahuluan

b) Survey c) Analisis d) Rancangan e) Pengembangan f) Evaluasi Program g) Pelatihan

h) Pelaksanaan

J. Cost and Benefit

a) Cost/Pembiayaan

b) Benefit / Keuntungan

Keuntungan yang diharapkan dalam penerapan e-Filing ini adalah sebagai berikut :

1) Wajib Pajak

• Dapat meng-administrasikan data SPT secara elektronik

• Pelaporan SPT lebih efisien dan aman karena data tersimpan dalam bentuk elektronik dan ter-enkripsi/diacak ,terintegritas, serta Nonrepudiation (tak terelakan) • Nyaman, karena dapat dilakukan saat kapan saja dan dimana saja dalam 24 Jam

sehari dan 7 hari seminggu. 2) Direktorat Jenderal Pajak

• Perekaman Data di KPP dapat dilakukan dengan cepat dan akurat tanpa direkam petugas secara manual, karena Software/Aplikasi dibuat sedemikian rupa sehingga mudah untuk digunakan dan akurat karena kalkulasi/penjumlahannya dilakukan secara otomatis melalui system

• Penghematan Sumber Daya Manusia dalam Perekaman Data SPT.

K. Kritikal sukses faktor dalam implementasi e-Filing

1. Membuat konsep dasar sebuah perancanaan yang bagus yang mencakup beberapa hal-hal yang menyangkut pengembangan e-SPT dan e-Filing

2. Mengerti terhadap system yang dibangun sehingga sistem tersebut sesuai dengan yang dibutuhkan oleh perusahaan

3. Sistem yang dibuat sangat user friendly sehingga para pengguna tidak terlalu sulit untuk mengoperasikannya

4. Membuat team work yang baik dan solid sehinga pembangunan sistem dapat berjalan lancar dan terarah sesuai dengan waktu yang telah dijadwalkan

5. Melaksanakan implementasi awal hingga akhir dengan sebaik-baiknya sehingga system yang dibangun akan terus disempurnakan untuk mencapai system yang sesuai dengan kebutuhan perusahaan.

ANALISIS DAN EVALUASI

A. Tata Cara Pengajuan E-FIN

Dalam tata cara pengajuan e-fin, ada hal yang harus dilaksanakan terlebih dahulu yaitu :

1. Wajib Pajak mengajukan permohonan untuk memperoleh e-FIN ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar.

2. Petugas Tempat Pelayanan Terpadu (TPT) menerima permohonan Wajib Pajak dan meneliti alamat yang tercantum dalam surat permohonan dengan alamat yang terdapat dalam Master File Nasional (MFN) Direktorat Jenderal Pajak. Dalam hal alamat Wajib Pajak pada surat permohonan tidak sesuai dengan MFN, maka permohonan Wajib Pajak tidak disetujui dan dikembalikan ke Wajib Pajak. Apabila alamat Wajib Pajak pada surat permohonan sama dengan MFN, maka Petugas TPT merekam permohonan dan mencetak LPAD dan BPS. LPAD digabung dengan surat permohonan untuk diteruskan ke Pelaksana Seksi Pelayanan sedangkan BPS setelah ditandatangani Petugas TPT disampaikan ke Wajib Pajak.

3. Pelaksana Seksi Pelayanan merekam permohonan Wajib Pajak pada aplikasi Pendaftaran e-FIN yang terdapat di portal djp menu aplikasi sub menu aplikasi online dan mencetak e-FIN serta menyerahkan kepada Kepala Seksi Pelayanan.

4. Kepala Seksi Pelayanan meneliti dan menyetujui e-FIN kemudian meneruskan kepada Kepala Kantor.

5. Kepala Kantor meneliti dan menandatangani e-FIN untuk kemudian meneruskan kepada Seksi Pelayanan.

6. Pelaksana Seksi Pelayanan mengadministrasikan e-FIN yang telah ditandatangani Kepala Kantor kemudian menyerahkan kepada Wajib Pajak.

B.Proses pengajuan e-fin

Syarat yang di perlukan dalam proses pengajuan e-fin : 1. Melampirkan fotocopy KTP

2. Fotocopy kartu NPWP

3. Nama dan NPWP sesuai dengan master file WP

Formulir Permohonan e-FIN

Contoh e-FIN

Setelah menerima e-FIN, lakukan pendaftaran di aplikasi e-filing dalam jangka waktu 30 hari kerja sejak diterbitkannya e-FIN dengan cara :

1. Buka menu e-Filing di website DJP (www.pajak.go.id) Pilih efiling 2. Masukkan NPWP dan e-FIN

KESIMPULAN DAN SARAN

A.Kesimpulan

Berdasarkan uraian bab yang ada maka penulis dapat menyimpulkan beberapa hal sebagai berikut:

1. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2. Dalam melaksanakan Prosedur Pelaporan Pajak, diharapkan kepada pihak Kantor Pelayanan Pajak Pratama Medan Belawan untuk melakukan pengwasan dalam bidang Pembangunan Perpajakan yang berperan paling dalam rangka meningkatkan efektifitas wajib pajak dalam rangka meningkatkan penerimaan negara dari sektor perpajakan.

3. Seiring dengan kemajuan teknologi kantor pelayanan pajak medan belawan harus memanfaatkan teknologi untuk terus mengembangkan cara agar wajib pajak lebih mudah untuk menyampaikan atau membayar pajak

B.Saran

warga negara yang telah berpenghasilan diatas PTKP dalam membayar pajak 2. Diharapkan kepada pihak kepegawaian perpajakan untuk terus memberikan

pelayanan yang terbaik kepada wajib pajak dalam hal melaksanakan kewajibanya agar masyarakat lebih peduli untuk membayar pajak

Arie Widodo, 2011, Peraturan Dirjen Pajak ( dikutip dari www.ortax.org )

Hardjodibroto, Eddhi Wahyudi, 2015, E-FILING ( dikutip dari eddiwahyudi.com )

Resmi, Siti, 2012, PERPAJAKAN : Teori dan Kasus, Salemba Empat, Jakarta.

Peraturan Perundang - undangan