SKRIPSI

PENGARUH LIKUIDITAS, LEVERAGE, PROFITABILITAS, GROWTH, DAN RASIO KEUANGAN DALAM PENELITIAN ALTMAN

TERHADAP FINANCIAL DISTRESS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

PERIODE 2011-2013

OLEH

MARGARET VESTASIA H. 110503211

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Likuidtas, Leverage, Profitabilitas, Growth, Dan Rasio Keuangan Dalam Penelitian Altman Terhadap Financial

Distress Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2011-2013”

adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah. Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2015 Yang Membuat Pernyataan

ABSTRAK

PENGARUH LIKUIDITAS, LEVERAGE, PROFITABILITAS, GROWTH, DAN RASIO KEUANGAN DALAM PENELITIAN ALTMAN

TERHADAP FINANCIAL DISTRESS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

PERIODE 2011-2013

Penelitian ini bertujuan untuk menguji pengaruh likuiditas yang diukur dengan current ratio, leverage dengan debt ratio, profitabilitas dengan return on assets, growth dengan prosentase pertumbuhan penjualan, dan rasio keuangan penelitian Altman dengan earnings before interest and tax terhadap financial distress pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

Penelitian ini tergolong kausatif. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI tahun 2011-2013. Sedangkan sampel penelitian ini ditentukan dengan metode purposive sampling sehingga diperoleh data 144 perusahaan sampel. Jenis data yang digunakan adalah data sekunder yang diperoleh dari logistik.

Berdasarkan hasil analisis regresi logistik dengan tingkat signifikansi 5%, maka hasil penelitian ini menyimpulkan : (1) likuiditas berpengaruh signifikan terhadap financial distess dengan nilai wald test 6,826 dan nilai signifikansi 0,009<0,05, (2) leverage tidak berpengaruh signifikan terhadap financial distess dengan nilai wald test 2,068 dan nilai signifikansi 0,150<0,05, (3) profitabilitas berpengaruh signifikan terhadap financial distess dengan nilai wald test 10,474 dan nilai signifikansi 0,001<0,05, (4) growth tidak berpengaruh signifikan terhadap financial distess dengan nilai wald test 0,934 dan nilai signifikansi 0,334<0,05, dan (5) rasio keuangan dalam penelitian Altman berpengaruh signifikan terhadap financial distess dengan nilai wald test 3,291 dan nilai signifikansi 0,588<0,05.

Berdasarkan hasil penelitian di atas, disarankan: (1) Bagi peneliti, untuk menambah pengetahuan dan wawasan tentang faktor-faktor yang mempengaruhi financial distress, (2) bagi pihak perusahaan, hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam pengambilan keputusan, (3) bagi peneliti selanjutnya, hasil penelitian ini dapat dijadikan sebagai bahan referensi dan sumber informasi dalam penelitian sejenis selanjutnya.

ABSTRACT

EFFECT OF LIQUIDITY , LEVERAGE , PROFITABILITY , GROWTH , AND FINANCIAL RATIOS IN ALTMAN’S RESEARCH

ON FINANCIAL DISTRESS

This study aimed to examine the effect of liquidity which measured by the current ratio, leverage and debt ratio, profitability with a return on assets, growth with the percentage growth in sales, and financial ratios in the study Altman with earnings before interest and tax to financial distress at the company's manufacturing industry sector basic and chemical listed in the Indonesia Stock Exchange.

This study classified as causative. The population in this study are all companies manufacturing base and chemical industry sectors listed on the Stock Exchange in 2011-2013. While the sample is determined by purposive sampling method so that the data obtained 144 sample firms. Data used is secondary data obtained from www.idx.co.id and www.sahamok.com. The analytical method used is logistic regression analysis.

Based on the results of logistic regression analysis with significance level of 5%, then the results of this study concluded: (1) significantly influence financial liquidity distess with wald test value and significance value 0.009 6.826 <0.05, (2) leverage no significant effect on financial distess with a value of 2,068 wald test and a significance value 0.150 <0.05, (3) significant effect on the profitability of financial distess with a value of 10.474 wald test and a significance value 0.001 <0.05, (4) growth does not significantly influence the value of financial distess wald test and significance value 0.334 0.934 <0.05, and (5) The financial ratios in the study Altman significant effect on the value of financial distess wald test and a significance value 0.588 3.291 <0.05.

Based on the above results, it is suggested: (1) For the researchers, to increase knowledge and insight on the factors that influence financial distress, (2) for the company, the results of this study are expected to be a material consideration in decision making, (3) for further research, the results of this study can be used as reference materials and resources in further similar studies.

KATA PENGANTAR

Skripsi ini berjudul “Pengaruh Likuidtas, Leverage, Profitabilitas, Growth, Dan Rasio Keuangan Dalam Penelitian Altman Terhadap Financial Distress Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2011-2013”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ak., CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua Departemen Akuntansi dan Drs. Hotmal Jafar, MM, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S-I Akuntansi serta dosen penguji dan Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program Studi S-I Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

4. Bapak kepada Drs. Irwan Djanahar, MAFIS, Ak. selaku Dosen Pembimbing Penulis yang telah meluangkan waktu dalam memberikan bimbingan, pengarahan, dan perbaikan dalam menyelesaikan skripsi ini,

5. Bapak Drs. M. Zainul B.T, M.Si., Ak. selaku Dosen Pembanding yang telah membantu penulis dalam memberikan saran dan kritik yang membangun demi kesempurnaan skripsi ini.

6. Teristimewa untuk kedua orang tua G. Hutagalung dan T. Simbolon yang telah memberikan dukungan material dan spiritual kepada penulis. Kepada saudara-saudara penulis, kak Ghisela, bg Frans, dan Bobi serta tante Sri.

penulis dalam menyelesaikan skripsi ini. Dan semua pihak yang telah mendukung penulis menyelesaikan skripsi ini yang tidak dapat disebutkan satu per satu.

Dengan segala kerendahan hati, penulis menyadari dikarenakan adanya keterbatasan kemampuan dan pengetahuan penulis, skripsi ini masih jauh dari sempurna. Penulis mohon maaf atas segala kesalahan dan hal-hal yang kurang berkenan di hati pembaca. Kritik yang membangun sangat penulis harapkan demi penyempurnaan skripsi ini di masa yang akan datang.

Akhir kata penulis mengharapkan agar laporan tugas akhir ini dapat memberikan manfaat bagi pembaca pada umumnya dan bagi penulis sendiri pada khususnya.

Medan, September 2015 Penulis

Margaret Vestasia H NIM. 110503211

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I : PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II : TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Pengertian Kebangkrutan ... 10

2.1.2 Laporan Keuangan ... 10

2.1.3 Analisis Laporan Keuangan ... 12

2.1.4 Analisis Rasio Keuangan ... 14

2.1.5 Financial Distress ... 17

2.1.6 Rasio Keuangan Memprediksi Financial Distress ... 19

2.2 Penelitian Terdahulu ... 24

2.3 Kerangka Konseptual ... 25

2.4 Hipotesis ... 28

2.4.1 Pengaruh Likuiditas terhadap Financial Distress 28 2.4.2 Pengaruh Levrage terhadap Financial Distress ... 28

2.4.4 Pengaruh Growth Perusahaan terhadap

Financial Distress ... 29

2.4.5 Pengaruh Rasio Keuangan Dalam Penelitian Altman terhadap Financial Distress ... 30

BAB III : METODE PENELITIAN ... 31

3.1 Jenis Penelitian ... 31

3.2 Tempat dan Waktu Penelitian ... 31

3.3 Batasan Operasional ... 31

3.4 Variabel Penelitian dan Defenisi Operasional ... 32

3.4.1 Variabel Dependen (Y) ... 32

3.4.2 Variabel Independen (X) ... 32

3.4.2.1 Likuiditas (X1) ... 33

3.4.2.2 Leverage (X2) ... 33

3.4.2.3 Profitabilitas (X3)... 33

3.4.2.4 Growth (X4) ... 33

3.4.2.5 Rasio Keuangan Dalam Penelitian Altman (X4) ... 34

3.5 Populasi Peneltian ... 35

3.6 Sampel Penelitian ... 35

3.7 Jenis dan Sumber Penelitian ... 37

3.8 Metode Pengumpulan Data ... 38

3.9 Teknik Analisis ... 38

3.9.1 Statistik Deskriptif ... 38

3.9.2 Analisis Regresi Logistik ... 39

3.9.3 Langkah-Langkah Analisis ... 40

3.9.4 Uji Hipotesis ... 40

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 41

4.1 Deskripsi Objek Penelitian ... 41

4.1.1 Deskripsi Umum Objek Penelitian... 41

4.2 Analisis Hasil Penelitian ... 44

4.2.1 Statistik Deskripsi ... 44

4.2.2 Hasil Uji Analisis Regresi Logistik ... 46

4.2.2.1. Menilai Keseluruhan Model (Overall Model Fit) ... 46

4.2.2.2. Uji Kelayakan Model Regresi ... 47

4.2.2.3. Matriks Klasifikasi ... 47

4.2.2.4. Uji Koefisien Determinasi ... 48

4.2.2.5. Regresi Logistik yang Terbentuk ... 49

4.3 Hasil Uji Hipotesis ... 51

BAB V : KESIMPULAN DAN SARAN ... 56

5.1 Kesimpulan ... 56

5.2 Saran ... 57

DAFTAR PUSTAKA ... 58

DAFTAR TABEL

Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 24

Tabel 3.1 Defenisi Operasional dan Skala Pengukuran Variabel ... 34

Tabel 3.2 Daftar Populasi dan Sampel Penelitian ... 36

Tabel 4.1 Tahapan Seleksi Sampel dengan Kriteria ... 41

Tabel 4.2 Sampel Penelitian ... 43

Tabel 4.3 Statistik Deskriptif ... 45

Tabel 4.4 Hasil Uji Menilai Keseluruhan Model ... 46

Tabel 4.5 Hasil Uji Kelayakan Model Regresi ... 47

Tabel 4.6 Matriks Kualifikasi ... 48

Tabel 4.7 Hasil Uji Koefisien Determinasi ... 49

Tabel 4.8 Hasil Uji Koefisien Regresi Logistik ... 50

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

PENGARUH LIKUIDITAS, LEVERAGE, PROFITABILITAS, GROWTH, DAN RASIO KEUANGAN DALAM PENELITIAN ALTMAN

TERHADAP FINANCIAL DISTRESS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

PERIODE 2011-2013

Penelitian ini bertujuan untuk menguji pengaruh likuiditas yang diukur dengan current ratio, leverage dengan debt ratio, profitabilitas dengan return on assets, growth dengan prosentase pertumbuhan penjualan, dan rasio keuangan penelitian Altman dengan earnings before interest and tax terhadap financial distress pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

Penelitian ini tergolong kausatif. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI tahun 2011-2013. Sedangkan sampel penelitian ini ditentukan dengan metode purposive sampling sehingga diperoleh data 144 perusahaan sampel. Jenis data yang digunakan adalah data sekunder yang diperoleh dari logistik.

Berdasarkan hasil analisis regresi logistik dengan tingkat signifikansi 5%, maka hasil penelitian ini menyimpulkan : (1) likuiditas berpengaruh signifikan terhadap financial distess dengan nilai wald test 6,826 dan nilai signifikansi 0,009<0,05, (2) leverage tidak berpengaruh signifikan terhadap financial distess dengan nilai wald test 2,068 dan nilai signifikansi 0,150<0,05, (3) profitabilitas berpengaruh signifikan terhadap financial distess dengan nilai wald test 10,474 dan nilai signifikansi 0,001<0,05, (4) growth tidak berpengaruh signifikan terhadap financial distess dengan nilai wald test 0,934 dan nilai signifikansi 0,334<0,05, dan (5) rasio keuangan dalam penelitian Altman berpengaruh signifikan terhadap financial distess dengan nilai wald test 3,291 dan nilai signifikansi 0,588<0,05.

Berdasarkan hasil penelitian di atas, disarankan: (1) Bagi peneliti, untuk menambah pengetahuan dan wawasan tentang faktor-faktor yang mempengaruhi financial distress, (2) bagi pihak perusahaan, hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam pengambilan keputusan, (3) bagi peneliti selanjutnya, hasil penelitian ini dapat dijadikan sebagai bahan referensi dan sumber informasi dalam penelitian sejenis selanjutnya.

ABSTRACT

EFFECT OF LIQUIDITY , LEVERAGE , PROFITABILITY , GROWTH , AND FINANCIAL RATIOS IN ALTMAN’S RESEARCH

ON FINANCIAL DISTRESS

This study aimed to examine the effect of liquidity which measured by the current ratio, leverage and debt ratio, profitability with a return on assets, growth with the percentage growth in sales, and financial ratios in the study Altman with earnings before interest and tax to financial distress at the company's manufacturing industry sector basic and chemical listed in the Indonesia Stock Exchange.

This study classified as causative. The population in this study are all companies manufacturing base and chemical industry sectors listed on the Stock Exchange in 2011-2013. While the sample is determined by purposive sampling method so that the data obtained 144 sample firms. Data used is secondary data obtained from www.idx.co.id and www.sahamok.com. The analytical method used is logistic regression analysis.

Based on the results of logistic regression analysis with significance level of 5%, then the results of this study concluded: (1) significantly influence financial liquidity distess with wald test value and significance value 0.009 6.826 <0.05, (2) leverage no significant effect on financial distess with a value of 2,068 wald test and a significance value 0.150 <0.05, (3) significant effect on the profitability of financial distess with a value of 10.474 wald test and a significance value 0.001 <0.05, (4) growth does not significantly influence the value of financial distess wald test and significance value 0.334 0.934 <0.05, and (5) The financial ratios in the study Altman significant effect on the value of financial distess wald test and a significance value 0.588 3.291 <0.05.

Based on the above results, it is suggested: (1) For the researchers, to increase knowledge and insight on the factors that influence financial distress, (2) for the company, the results of this study are expected to be a material consideration in decision making, (3) for further research, the results of this study can be used as reference materials and resources in further similar studies.

BAB I PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan yang didirikan pasti memiiki harapan agar perusahaannya menghasilkan keuntungan yang besar dan beroperasi secara terus-menerus. Akan tetapi, kehidupan perusahaan tidak selamanya baik. Seperti halnya manusia yang bisa sakit bahkan meninggal, perusahaan juga bisa sulit bahkan bangkrut. Menurut Undang-Undang No. 37 Tahun 2004, kebangkrutan adalah keadaan dimana suatu institusi dinyatakan oleh keputusan pengadilan bila debitur memiliki dua atau lebih kreditur dan tidak membayar sedikitnya satu utang yang telah jatuh tempo dan dapat ditagih.

Banyak perusahaan mengalami kebangkrutan pada tahun 2008. Hal itu terjadi akibat krisis keuangan global. Salah satu penyebab krisis keuangan global tersebut yaitu skema subprime mortgage. Skema subprime mortgage AS memiliki efek domino hingga menyebabkan perusahaan- perusahaan besar bangkrut. Aliya (2013: alinea 8) mengemukakan bahwa sepertiga dari perusahaan di Spanyol yang mendaftar bangkrut pada tahun 2003 merupakan efek dari krisis keuangan global.

Banyak perusahaan telah berdiri pada saat ini menimbulkan persaingan yang semakin ketat. Untuk dapat bersaing perusahaan harus memiliki kinerja yang baik. Bila perusahaan tidak mampu untuk bersaing maka perusahaan tersebut akan mengalami kerugian yang pada akhirnya membuat perusahaan mengalami financial distress dan jika kondisi ini dibiarkan berlarut-larut akan terjadi

kebangkrutan.

Kebangkrutan merupakan fase akhir perusahaan. Untuk menghindari kebangkrutan, penting bagi perusahaan mengetahui apakah perusahaannya atau perusahaan supplier mengalami financial distress atau tidak mengalami financial distress sehingga dapat dilakukan tindakan- tindakan untuk mengantisipasi

kondisi yang mengarah kebangkrutan.

Banyak literatur yang membahas model kebangkrutan, akan tetapi sedikit yang membahas financial distress dikarenakan definisi mengenai financial distress berbeda-beda. Menurut Brahmana (2007), financial distress terjadi karena

suatu perusahaan yang dikategorikan mengalami financial distress adalah jika perusahaan tersebut mengalami laba operasi negatif selama dua tahun berturut-turut.

Laporan keuangan merupakan gambaran mengenai kondisi suatu perusahaan. Informasi mengenai penjualan, keuntungan, arus kas, dan lain-lain dapat dilihat di laporan keuangan. Laporan keuangan merupakan gambaran menyeluruh kondisi perusahaan pada saat ini dan mendatang. Dari laporan keuangan dapat diketahui perusahaan dalam kondisi baik atau tidak.

Data-data dari laporan keuangan perlu dianalisis untuk menghasilkan informasi yang berguna bagi pengguna. Sesuai kegunaan analisis laporan keuangan, kebangkrutan perusahaan dapat dilihat dan diukur. Salah satu aspek penting analisis terhadap laporan keuangan dari sebuah perusahaan adalah kegunaannya untuk meramal kontinuitas atau kelangsungan hidup perusahaan sehingga analisis rasio keuangan dapat digunakan untuk memprediksi kebangkutan perusahaan. Hal ini berarti bahwa financial distress juga dapat diprediksi melalui laporan keuangan.

mengkaji hubungan empirik antara rasio keuangan dan estimasi atau variabel tertentu (seperti kebangkrutan atau financial distress). Analisis rasio yang sering digunakan adalah analisis kredit, profitabilitas, dan valuasi.

Rasio keuangan dapat digunakan untuk memprediksi atau menganalisa financial distress perusahaan. Beberapa peneliti yang menggunakan rasio

keuangan untuk memprediksi financial distress adalah : Orina Andre (2013), Luciana Spica Almilia (2003), Bernard Baimwera dan Antony Murini Muriuki (2014).

Likuiditas merupakan salah satu rasio keuangan. Likuiditas adalah kemampuan Pengertian lain adalah kemampuan seseorang atau perusahaan untuk memenuhi kewajiban atau Perusahaan yang tidak memenuhi kewajibannya akan mempengaruhi kepercayaan akan perusahaannya baik dari kreditur ataupun pemasok sehingga dapat mengganggu kelancaran operasi perusahaan. Bila hal tersebut berlangsung lama, perusahaaan akan mengalami kesulitan keuangan. Dengan kata lain, financial distress dapat diketahui dengan rasio keuangan likuiditas.

Leverage adalah teknik untuk memperbanyak keuntungan dan kerugian

Profitabilitas merupakan rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Rasio ini juga menggambarkan kinerja perusahaan. Perusahaan yang tidak memiliki keuntungan dalam jangka panjang akan mengurangi retained earnings perusahaan. Retained earnings perusahaan yang menurun dan lambat laun akan memicu financial distress.

Growth merupakan rasio yang digunakan untuk mengetahui pertumbuhan

perusahaan. Perusahaan yang tidak bertumbuh akan tersaingi oleh perusahaan lain sehingga dapat mengarah kebangkrutan. Rasio growth dapat digunakan menentukan financial distrees.

Akan tetapi, beberapa peneliti menyatakan bahwa likuiditas, leverage, profitabilitas, dan growth berpengaruh terhadap financial distress dan ada juga peneliti yang menyatakan tidak berpengaruh.

Menurut Altman ( dalam Maulana, 2010: 8) menyatakan bahwa rasio keuangan dapat digunakan untuk meramalkan kebangkrutan perusahaan. Rasio keuangan yang dinyatakan yaitu : 1) working capital to total assets, 2) retained earnings to total assets, 3)profit before interest and tax to total assets, 4) market

value of equity to book value of total debt, dan 5 )sales to total assets. Akan tetapi,

Penelitian ini mengacu pada penelitian-penelitian sebelumnya terutama pada penelitian yang dilakukan oleh Orina Andre (2013) yang berjudul “ Pengaruh Profitabilitas, Likuiditas, dan Leverage dalam memprediksi Financial Distress (Studi Empiris Pada Perusahaan Aneka Industri yang Terdaftar di BEI)”.

Sampel penelitian ini adalah perusahaan aneka industri yang terdaftar di Bursa Efek Indonesia periode 2006-2010. Hasil penelitiannya menunjukkan bahwa profitabilitas dan leverage berpengaruh signifikan dalam memprediksi financial distress. Likuiditas tidak berpengaruh dalam memprediksi financial distress.

Perbedaan penelitian ini dengan penelitian sebelumnya yaitu:

1. Penelitian ini menggunakan 5 variabel independen diantaranya likuiditas, leverage, profitabilitas, growth dan rasio keuangan dalam penelitian Altman

serta 1 variabel dependen yaitu financial distress. Berbeda dengan penelitian Andre (2013) tidak menggunakan variabel growth dan rasio keuangan dalam penelitian Altman.

2. Populasi penelitian ini adalah perusahaan manufaktur sektor industri dasar dan kimia di Indonesia yang terdaftar di Bursa Efek Indonesia (BEI). Berbeda dengan penelitian Andre (2013) yang menjadi populasi penelitian adalah perusahaan manufaktur sektor aneka industri yang terdaftar di Bursa Efek Indonesia (BEI).

Berdasarkan latar belakang di atas, maka penelitian ini mengambil judul “PENGARUH LIKUIDITAS, LEVERAGE, PROFITABILITAS, GROWTH, DAN RASIO KEUANGAN DALAM PENELITIAN ALTMAN TERHADAP FINANCIAL DISTRESS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2011-2013”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka peneliti merumuskan masalah sebagai berikut :

1. Apakah rasio keuangan likuiditas berpengaruh terhadap financial distress? 2. Apakah rasio keuangan leverage berpengaruh terhadap financial distress? 3. Apakah rasio keuangan profitabilitas berpengaruh terhadap financial

distress?

4. Apakah rasio keuangan growth berpengaruh terhadap financial distress? 5. Apakah rasio keuangan dalam penelitian Altman berpengaruh terhadap

financial distress?

6. Rasio keuangan apakah yang paling berpengaruh terhadap financial distress?

1.3 Tujuan Penelitian

1. Menguji kembali pengaruh rasio keuangan likuiditas, leverage, profitabilitas, growth, dan rasio keuangan dalam penelitian Altman berpengaruh terhadap financial distres.

2. Mengetahui rasio keuangan yang paling berpengaruh terhadap financial distress.

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini yaitu sebagai berikut :

1. Bagi peneliti, untuk menambah pengetahuan dan wawasan tentang faktor-faktor yang mempengaruhi financial distress.

2. Bagi pihak perusahaan, hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam pengambilan keputusan.

BAB 2

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Kebangkrutan

Kebangkrutan (bankruptcy) biasanya diartikan sebagai ketidakmampuan yang dinyatakan secara legal oleh individu atau organisasi untuk membayar 2004, kebangkrutan adalah keadaan dimana suatu institusi dinyatakan oleh keputusan pengadilan bila debitur memiliki dua atau lebih kreditur dan tidak membayar sedikitnya satu utang yang telah jatuh tempo dan dapat ditagih. Kebangkrutan sebagai kegagalan didefinisikan dalam beberapa arti, Martin et.al (Setyahadi, 2012 : 7) :

1. Kegagalan ekonomi (economic failure)

2. Kegagalan keuangan (financial failure)

Kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk:

1. Insolvensi teknis (technical insolvency).

Perusahaan dapat dianggap gagal jika perusahaan, tidak dapat memenuhi kewajiban pada saat jatuh tempo. Walaupun total aktiva melebihi total utang atau terjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih kondisi dalam ketentuan hutangnya seperti rasio aktiva lancar terhadap utang lancar yang telah ditetapkan atau rasio kekayaan bersih terhadap total aktiva yang disyaratkan. Insolvensi teknis juga terjadi bila arus kas tidak cukup untuk memenuhi pembayaran bunga pembayaran kembali pokok pada tangga tertentu. 2. Insolvensi dalam pengertian kebangkrutan.

Pengertian ini kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

2.1.2 Laporan Keuangan

Menurut Djarwanto (2004), laporan keuangan dapat dipakai sebagai alat untuk berkomunikasi dengan pihak-pihak berkepentingan dengan data keuangan perusahaan.

Menurut IAI (2009 : 27), laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misalnya sebagai laporan arus kas atau laporan arus dana), catatan-cacatan dan bagian integral dari laporan keuangan.

Dalam Standart Akuntansi keuangan 2002 dijelaskan bahwa karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik kualitatif pokok yaitu :

1. Mudah dipahami

Kualitas penting informasi yang ada dalam laporan keuangan adalah kemudahannya untuk dapat dipahami oleh pemakai atau penggunanya. Maksudnya adalah pemakai di asumsikan memiliki pengetahuan yang cukup mengenai aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi dari laporan keuangan yang terkandung di dalamnya dengan wajar.

2. Relevan

kini dan masa depan, menegaskan atau mengkoreksi hasil evaluasi mereka di masa lalu.

3. Keandalan

Informasi dikatakan handal yaitu informasi harus bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur dari yang seharusnya di sajikan atau yang secara wajar di harapkan dapat disajikan.

4. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan dari perusahaan tersebut. Pemakai harus juga dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relative agar pemakai betul-betul mengetahui hasil perbandingan dan perubahan laporan keuangan perusahaan yang di bandingkan tersebut.

2.1.3 Analisis Laporan Keuangan

Analisis laporan keuangan merupakan kumpulan proses yang merupakan bagian dari analisis bisnis (Subramanyam, 2010 : 23). Terdapat lima alat penting untuk analisis keuangan, yaitu:

1. Analisis laporan keuangan komparatif

Analisis ini dilakukan dengan cara menelaah laporan posisi keuangan, laporan laba rugi, atau laporan arus kas yag berurutan dari suatu periode ke periode berikutnya.

2. Analisis laporan common-size

Menurut Fraser dan Ormiston (2008), analisis laporan keuangan common-size adalah analisis rasio keuangan memperkenalkan perbandingan

perusahaan-perusahaan dengan tingkatan yang berbeda atas penjualan atau total aktiva dengan memakai suatu penyebut umum.

3. Analisis rasio keuangan

Yang dimaksud rasio dalam analisis laporan keuangan adalah suatu angka yang menunjukan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan (Djarwanto 2004 : 143). Menurut Kasmir (2008), rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.

4. Valuasi

time value of money yang menyatakan bahwa sebuah entitas lebih menyukai

konsumsi saat ini daripada konsumsi di masa depan (Subramanyam, 2010 : 47).

5. Analisis arus kas

Analisis arus kas digunakan sebagai alat untuk mengevaluasi sumber dana dan penggunaan dana. Analisis arus kas menyediakan pandangan tentang bagaimana perusahaaan memperoleh pendanaanya dan menggunakan sumber dayanya (Subramanyam 2010 : 47).

2.1.4 Analisis Rasio Keuangan

Menurut Kasmir (2008), dalam praktiknya, analisis rasio keuangan suatu perusahaan dapat digolongkan sebagai berikut:

1) Rasio neraca, yaitu membandingkan angka-angka yang hanya bersumber dari neraca.

2) Rasio laporan laba rugi, yaitu membandingkan angka-angka yang hanya bersumber dari laporan laba rugi.

3) Rasio antarlaporan, yaitu membandingkan angka-angka dari dua sumber (ata campuran), baik yang ada di neraca maupun di laporan laba rugi.

Bentuk-bentuk rasio keuangan adalah sebagai berikut: 1. Rasio Likuiditas (Liquidity Ratio)

a) Rasio Lancar ( Current Ratio)

a) Total utang dibandingkan dengan total aktiva atau rasio utang (Debt Ratio) b) Jumlah kali perolehan bunga (Times Interest Earned)

c) Lingkup Biaya Tetap (Fixed Charge Covered) d) Lingkup Arus Kas (Cash Flow Coverage) e) Total Debt to Equity Ratio

f) Long Term Debt to Equity g) Tangible Assets Debt Coverage 3. Rasio Aktivitas (Activity Ratio)

a) Perputaran Persediaan (Inventory Turn Over)

b) Rata-rata jangka waktu penagihan/perputaran piutang (Average Collection Period)

c) Perputara aktiva tetap (Fixed Assets Turn Over) d) Perputaran total aktiva (Total Asset Turn Over) e) Receivable Turn Over

f) Average day’s Inventory g) Working Capital Turn Over

4. Rasio Profitabilitas (Profitability Ratio)

a) Margin laba penjualan (Profit Margin on Sales) b) Daya Laba dasar (Basic Earning Power)

c) Hasil pengembalian total aktiva (Return on Total Assets) d) Hasil pengembalian ekuitas (Return on Total Equity) e) Gross Profit Margin

g) Operating Ratio h) Net Profit Margin

i) Earning Power to Total Investment j) Net Earning Power

k) Rate of Return for Owners 5. Rasio Pertumbuhan (Growth Ratio)

a) Pertumbuhan penjualan b) Pertumbuhan laba bersih

c) Pertumbuhan pendapatan per saham d) Pertumbuhan dividen per saham 6. Rasio Penilaian (Valuation Ratio)

a) Rasio harga saham terhadap pendapatan b) Rasio nilai pasar saham terhadap nilai buku

Analisis rasio keuangan adalah metode yang paling luas digunakan untuk menentukan kekuatan dan kelemahan suatu organisasi dalam area invetasi, pembiayaan, dan dividen ( David, 2011 : 204). Rasio keuangan merupakan paling populer digunakan dan banyak peneliti yang menggunakan rasio keuangan sebagai alat analisis keuangan.

Menurut Weston ( dalam Kasmir, 2008 : 117), kelemahan rasio keuangan adalah sebagai berikut :

1. Data keuangan disusun dari data akuntansi.

3. Adanya manipulasi data, artinya dalam menyusun data, pihak penyususn mungkin tidak jujur dalam memasukkan angka-angka ke pelaporan yang mereka buat.

4. Perlakuan pengeluaran untuk biaya-biaya antar satu perusahaan dengan perusahaan lainnya berbeda.

5. Penggunaan tahun fiskal yang berbeda, juga dapat menghasilkan perbedaan. 6. Pengaruh musiman mengakibatkan rasio komperatif akan ikut berpengaruh. 7. Kesamaan rasio keuangan yag telah dibuat dengan standar industri belum

menjamin perusahaan berjalan normal dan telah dikelola dengan baik.

2.1.5 Financial distress

Kebangkrutan adalah kesulitan keuangan yang sangat parah sehingga perusahaan tidak mampu lagi menjalankan operasinya dengan baik. Sedangkan financial distress adalah kesulitan keuangan yang mungkin mengawali

Menurut Brigham dan Daves dalam Andre (2013:6 ), tanda-tanda potensi financial distress biasanya terbukti dalam analisis rasio jauh sebelum perusahaan

gagal.

Sulit untuk mengetahui tanda-tanda suatu perusahaan mengalami financial distress. Whitaker (Luciana 2003 : 547) mengukur financial distress dengan cara adanya arus kas yang lebih kecil dari utang jangka panjang saat ini. Menurut Hofer dan Whitaker (Luciana 2003 : 547) mendefinisikan financial distress jika beberapa tahun perusahaan mengalami laba bersih operasi (net operating income) negatif.

Prediksi Financial Distress perusahaan menjadi perhatian dari banyak pihak. Pihak-pihak yang menggunakan model tersebut meliputi :

1. Pemberi pinjaman.

Penelitian berkaitan dengan prediksi financial distress mempunyai relevansi terhadap institusi pemberi pinjaman, baik dalam memutuskan apakah akan memberi suatu pinjaman dan menentukan kebijakan untuk mengawasi pinjaman yang telah diberikan.

2. Investor.

Model prediksi financial distress dapat membantu investor ketika akan menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga.

3. Pembuat peraturan.

ini menyebabkan perlunya suatu model yang aplikatif untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan.

4. Pemerintah.

Prediksi financial distress juga penting bagi pemerintah dalam antitrust regulation.

5. Auditor

Model prediksi financial distress dapat menjadi alat yang berguna bagi auditor dalam membuat penilaian going concern suatu perusahaan. 6. Manajemen.

Apabila perusahaan mengalami kebangkrutan maka perusahaan akan menanggung biaya langsung (fee akuntan dan pengacara) dan biaya tidak langsung (kerugian paksaan akibat ketetapan pengadilan). Sehingga dengan adanya model prediksi financial distress diharapkan perusahaan dapat menghindari kebangkrutan dan otomatis juga dapat menghindari biaya langsung dan tidak langsung dari kebangkrutan.

2.1.6 Rasio Keuangan Memprediksi Financial Distress

Rasio keuangan dapat digunakan sebagai indikasi adanya kebangkrutan (Syahyunan, 2013 : 103).

2.1.6.1 Likuiditas

dengan rasio modal kerja merupakan rasio yang digunakan untuk mengukur seberapa likuidnya suatu perusahaan.

Menurut David (2011 : 207) rasio likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendek yang akan jatuh tempo. Riyanto ( dalam Vianus, 2011 : 19 ) menyatakan bahwa : Current ratio yaitu

kemampuan perusahaan untuk menyediakan alat-alat yang likuid, sehingga dapat memenuhi kewajiban finansial pada saat jatuh tempo, kewajiban itu sendiri bisa berkaitan dengan pihak intern maupun pihak ekstern perusahaan.menunjukan kemampuan perusahaan dalam menyediakan kas dan pos lancar yang sifatnya hampir mendekati kas yang berguna untuk memenuhi semua kewajiban yang akan segera jatuh tempo.

Jadi, likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban-kewajiban finansial dengan alat-alat yang sangat likuid untuk jangka waktu dekat sesuai jatuh tempo yang telah ditetapkan baik dengan pihak intern dan ekstern perusahaan.

Bila perusahaan mampu membayar kewajiban-kewajiban finansialnya, perusahaan dikatakan dalam keadaan likuid dan bila perusahaan tidak mampu membayar kewajiban-kewajiban finansialnya, perusahaan dapat dikatakan tidak likuid (Kasmir, 2008 : 128)

a. Current ratio ( rasio lancar), menunjukan kemampuan dalam memenuhi kewajiban lancarnya dengan aktiva lancarnya.

Current ratio = Aset lancar Kewajiban lancar

b. Rasio modal kerja bersih tehadap total aktiva, menunjukkan teori.

Rasio Modal Kerja bersih = aset lancar – kewajiban lancar total aset

2.1.6.2 Leverage

Isitilah leverage biasanya dipergunakan untuk menggambarkan kemampuan perusahaan untuk menggunakan aset atau dana yang mempunyai beban tetap untuk memprbesar tingkat penghasilan (return) bagi pemilik/pemegang saham perusahaan (Syahyunan 2013 : 126).

Menurut David (2011 : 208), rasio pengungkit ( leverage ratio) mengukur sejauh mana sebuah perusahaan didanai oleh utang. Menurut Kasmir (2008 : 113), leverage ratio (rasio solvabilitas) merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai oleh dengan utang.

Hasil perhitungan rasio leverage digunakan untuk membandingkan besar utang yang digunakan untuk membiayai kegiatan usaha dengan modal sendiri. Bila dilihat dari laporan laba rugi ada 2 macam leverage, yaitu: 1) operating leverage, dan 2) financial leverage.

Rasio – rasio leverage yang digunakan dalam beberapa penelitian, yaitu:

a. Rasio Debt to total asset = total utang total aset

b. Rasio Debt to equity = total utang

total ekuitas pemegang saham

c. Rasio long term debt to equity = utang jangka panjang total ekuitas pemegang saham

d. Rasio times interest earned =

Laba sebelumbunga dan pajak total beban

2.1.6.3 Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu (Kasmir 2008:114).

Menurut David (2011: 209), rasio profitabilitas adalah rasio yang mengukur keefektifan manajemen secara keseluruhan sebagaimana ditunjukkan oleh pengembalian yang diperoleh dari penjualan dan investasi.

Beberapa rasio-rasio profitabilitas yang sering digunakan dalam penelitian, yaitu :

a. Margin laba kotor = penjualan −harga pokok penjualan penjualan

b. Margin laba operasi = Pendapatan sebelum bunga (EBIT ) penjualan

c. Margin laba bersih = ���� ����� ℎ penjualan

d. Return On Asset (ROA) = laba bersih total aset

e. Return on Equity (ROE) = ���� ����� ℎ

f. Earning per Share (EPS) = laba bersih jumlah saham yang beredar

2.1.6.4 Growth

Menurut David (2011 : 209), rasio growth adalah rasio yang mengukur kemampuan perusahaan untuk mempertahankan posisis ekonominya di tengah pertumbuhan ekonomi dan industri.

Rasio-rasio growth yang sering digunakan oleh peniliti, yaitu : a. Penjualan : persentase pertumbuhan dalam total penjualan b. Laba berih : persentase pertumbuhan tahunan dalam laba c. EPS : persentase pertumbuhan tahunan dalam EPS d. Dividen per saham : persentase pertumbuhan dalam dividen per saham. 2.1.6.5 Rasio Keuangan dalam Penelitian Altman

Rasio keuangan dalam penelitian Altman adalah rasio yang dihasilkan dalam penelitian Altman tahun 1968. Altman (1968) melakukan penelitian mengenai corporate failure di perusahaan manufaktur dengan menggunakan teknik multivariate discriminant analysis dan menghasilkan model Z-Score. Hasil penelitian Altman menyatakan bahwa lima rasio mempunyai pengaruh secara signifikan terhadap financial distress yaitu working capital to total assets, retained earning to total assets, earning before interest and taxes to total assets,

market value of equity to book value of total debt, dan sales to total assets.

Formula Z-score Altman adalah sebagai berikut:

�= 0,012 �1 + 0,014�2 + 0,033�3 + 0,006�4 + 0,999�5,

X3 = earning before interest and taxes to total assets, X4 = market value of equity to book value of total debt, dan X5 = sales to total assets.

Analisis Z-score tahun 1968 kurang relevan dengan berbagai kekurangan sehingga pada tahun 1995 Altman kembali memodifikasi formula Z-score-nya dengan indikator-indikator baru yaitu net working capital to total assets, retained earning to total assets, earnings before interest and taxes to total assets, dan book

value of equity to total liability.

2.2 Penelitian Terdahulu

[image:38.595.115.510.451.733.2]Adapun penelitian yang sejenis yang sebelumnya telah dilakukan untuk menentukan financial distress diantaranya :

Tabel 2.1

Ringkasan Penelitian Terdahulu No

Nama Peneliti

Variabel yang digunakan

Hasil Penelitian

1 Baimwera dan Muriuki (2014) Variabel dependen: Financial Distress. Variabel independen: Liquidity, leverage, growth, dan profitability

Growth dan profitabilitas

memiliki pengaruh signifikan.

2 Alkhatib dan Al-Horani

(2012)

Variabel dependen : Financial distress Variabel independen : 24 rasio keuangan

2.3 Kerangka Konseptual

Financial distress adalah suatu kondisi dimana perusahaan

mengalami kesulitan keuangan yang mungkin mengawali kebangkrutan 3. Andre (2013) Variabel Dependen :

Financial Distress. Variabel Independen : ROA, Current Ratio, dan Debt Ratio.

Berdasarkan hasil analisis regresi logistik dengan tingkat signifikansi 5%, maka hasil penelitian ini menyimpulkan

bahwa profitabilitas mempunyai pengaruh negatif

dan signifikan dalam memprediksi financial distress dan leverage mempunyai pengaruh positif dan signifikan dalam memprediksi financial distress.

4. Almilia dan Kristijadi

(2003)

Variabel dependen : Financial distress Variabel independen :

Profit margin, likuiditas, Efisiensi operasi, profitabilitas, Financial leverage, Posisi kas, dan pertumbuhan.

Rasio-rasio keuangan dapat

digunakan untuk memprediksikan financial

distress suatu perusahaan, yaitu:

• Rasio profit margin yaitu laba bersih dibagi dengan penjualan (NI/S).

• Rasio financial leverage yaitu hutang lancar dibagi dengan total aktiva (CL/TA).

• Rasio likuiditas yaitu aktiva lancar dibagi dengan hutang lancar (CA/CL)

5 Nugroho dan Mawardi

(2012)

Variabel dependen : Financial distress Variabel independen :

Rasio-rasio dari Model Altman

suatu perusahaan. Pengukuran financial distress dapat dilakukan dengan cara adanya arus kas yang lebih kecil dari utang jangka panjang, mengalami laba operasi negatif, atau laba operasi lebih kecil atau negatif dari total aset. Prediksi financial distress penting untuk dipelajari karena memberikan keuntungan kepada berbagai pihak, salah satunya terhindar dari kebangkrutan. Kondisi kesulitan kuangan perusahaan dapat diketahui melalui analisis rasio keuangan. Rasio keuangan dalam penelitian ini yaitu likuiditas, leverage, profitabilitas, growth, dan rasio keuangan dalam penelitian Altman.

Likuiditas merupakan rasio keuangan untuk mengukur likuid tidaknya suatu perusahaan. Likuid tidaknya suatu perusahaan dapat diukur dengan pemenuhan kewajiban jangka pendek yang jatuh tempo terhadap aset lancar perusahaan. Perusahaan dikatakan likuid bila perusahaan mampu membayar kewajiban jangka pendeknya dan tidak likuid bila tidak mampu membayar.

Leverage merupakan rasio keuangan keuangan mengukur sejauh

mana aset atau aktiva perusahaan didanai oleh hutang . Hasil perhitungan tersebut digunakan untuk membandingkan besarnya utang dari modal sendiri yang digunakan untuk membiayai kegiatan usaha. Leverage yang tinggi akan berdampak kepada potensi perusahaan mengalami financial distress.

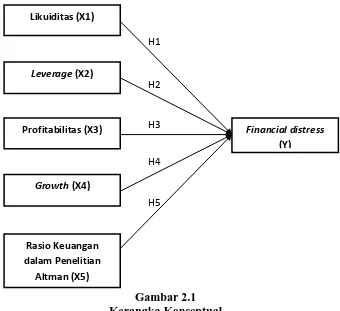

H1

H2

H3

H4

H5

dalam satu periode. Perusahaan dikatakan baik, apabila mampu memenuh target keuntungan yang telah ditetapkan.

Growth adalah rasio yang mengukur pertumbuhan suatu

pertumbuhan pada perusahaan. Perusahaan harus bertumbuh untuk dapat menyaingi pesaing. Perusahaan dikatakan baik, bila mengalami kenaikan pertumbuhan.

Penelitian Altman menghasilkan beberapa rasio keuangan yang dapat memprediksi financial distress. Rasio keuangan tersebut yaitu net working capital to total assets, retained earning to total assets, earnings

before interest and taxes to total assets, dan book value of equity to total

[image:41.595.146.486.416.727.2]liability.

Gambar 2.1 Kerangka Konseptual Likuiditas (X1)

Leverage (X2)

Financial distress

(Y) Profitabilitas (X3)

Growth (X4)

Rasio Keuangan dalam Penelitian

2.4 Hipotesis

Menurut Sugiyono (2010: 64) hipotesis merupakan “jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat”. Sedangkan menurut Sekaran (2006:135) Hipotesis dapat didefinisikan sebagai “hubungan yang diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji.

2.4.1 Pengaruh Likuiditas Terhadap Financial Distress

Likuiditas menunjukkan tingkat kemampuan perusahaan untuk memenuhi kewajiban jangka pendek. Perusahaan dikatakan likuid bila aktiva lancar lebih besar samadengan dari kewajiban lancar.

Hasil penelitian Almilia dan Kristijadi (2003) menunjukkan bahwa likuiditas memiliki pengaruh positif terhadap kondisi financial distress perusahaan. Penelitian tersebut menggunakan rasio lancar atau CA/CL.

Berdasarkan penemuan tersebut, dapat dirumuskan hipotesa sebagai berikut : H1 : Likuiditas berpengaruh terhadap financial distress

2.4.2 Pengaruh Leverage Terhadap Financial Distress

Menurut Kasmir (2008:13), rasio leverage merupakan rasio yang digunakan untuk mengukur sejauhmana aktiva perusahaan dibiayai oleh hutang.

Rasio keuangan yang digunakan dalam penelitian ini adalah adalah debt ratio yaitu total utang dibagi total aset. Penelitian yang dilakukan Andre (2013) menggunakan debt ratio untuk mengukur tingkat leverage perusahaan.

Berdasarkan penemuan tersebut, dapat dirumuskan hipotesa sebagai berikut :

H2 : Leverage terhadap ekuitas berpengaruh terhadap financial distress. 2.4.3 Pengaruh Profitabilitas Terhadap Financial Distress

Profitabilitas merupakan kemampuan manajemen dalam memperoleh laba secara keseluruhan. Jika perusahaan tidak memperoleh keuntungan selama beberapa tahun, perusahaan akan mengalami kesulitan keuangan. Semakin besar profitabilitas perusahaan maka semakin kecil probabilitas perusahaan mengalami financial distress. Baimwera dan Muriuki (2014) menemukan bahwa profitabilitas

memiliki pengaruh signifikan terhadap financial distress.

Profitabilitas dapat diukur dengan menggunakan rasio keuangan. Andre (2013) menggunakan rasio keuangan Return on asset (ROA). Berdasarkan penemuan tersebut, dapat dirumuskan hipotesa sebagai berikut :

H3 : Profitabilitas berpengaruh terhadap financial distress 2.4.4 Pengaruh Growth terhadap Financial Distress

Growth atau pertumbuhan menunjukkan perkembangan perusahaan.

Perusahaan yang mengalami pertumbuhan akan menurunkan kemungkinan financial distress perusahaan.Menurut Baimwera dan Muriuki (2014), growth

(2003) menggunakan prosentase pertumbuhan laba bersih untuk memprediksi financial distress.

Berdasarkan penemuan tersebut, dapat dirumuskan hipotesa sebagai berikut :

H4 : Growth berpengaruh terhadap financial distress.

2.4.5 Pengaruh Rasio Keuangan Dalam Penelitian Altman Terhadap Financial Distress

Hasil penelitian Altman (1968) menemukan lima rasio yang dapat memprediksi financial distress perusahaan. Lima rasio dari model Altman yaitu: working capital to total assets, retained earning to total assets, earning before

interest and taxes to total assets, market value of equity to book value of total

debt, dan sales to total assets. Hasil penelitian Nugroho dan Mawardi (2012)

bahwa rasio keuangan dalam penelitian Altman berpengaruh secara signifikan terhadap financial distress.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kausalitas. Penelitian kausalitas adalah penelitian yang disusun untuk meneliti kemungkinan adanya hubungan sebab akibat antarvariabel. Maksud peneliti mengadakan penelitian kausalitas adalah agar mampu menyatakan bahwa variabel X menyebabkan variabel Y.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs dengan 2014 pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan pada tahun 2015.

3.3 Batasan Operasional

Batasan operasional penelitian ini adalah

a. Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

growth, dan rasio keuangan model Altman. Variabel terikatnya adalah

financial distress.

3.4 Variabel Penelitian dan Definisi Operasional 3.4.1 Variabel Dependen (Y)

Variabel dependen merupakan variabel faktor utama yang ingin dijelaskan atau diprediksi dan dipengaruhi oleh beberapa faktor lain. Variabel dependen atau variabel terikat dalam penelitian ini adalah financial distress. Financial distress merupakan variabel kategori yaitu perusahaan yang mengalami financial distress dan yang tidak mengalami financial distress. Perusahaan yang mengalami financial distress adalah perusahaan yang memiliki interest coverage ratio kurang

dari satu dianggap sebagai perusahaan yang mengalami financial distress (Wardhani, 2006 dalam Triwahyuningtias dan Muharam, 2012) dan perusahaan yang tidak mengalami financial distress adalah interest coverage ratio lebih dari satu dianggap sebagai perusahaan yang mengalami financial distress.

3.4.2 Variabel Independen (X)

3.4.2.1 Likuiditas (X1)

Likuiditas merupakan mampu tidaknya perusahaan memenuhi kewajiban jangka pendek. . Penelitian yang dilakukan oleh Andre (2013) menggunakan current ratio.

Current ratio = Aset lancar Kewajiban lancar

3.4.2.2 Leverage (X2)

Leverage digunakan untuk mengetahui seberapa besar aset perusahaan

dibiayai oleh kreditor. Rasio keuangan untuk mengukur leverage adalah debt ratio. Penelitian yang dilakukan oleh Andre (2013) menggunakan Debt ratio.

Debt ratio= total utang total aset

3.4.2.3 Profitabilitas (X3)

Rasio profitabilitas bertujuan mengukur efektivitas manajemen yang tercermin dalam imbalan hasil dari investasi melalui kegiatan penjualan. Penelitian yang dilakukan oleh Andre (2013) menggunakan Return on Assets (ROA).

Return On Asset (ROA) = laba bersih total aset

3.4.2.4 Growth (X4)

Rasio growth adalah rasio yang mengukur kemampuan perusahaan untuk mempertahankan posisis ekonominya di tengah pertumbuhan ekonomi dan industri. Penelitian yang dilakukan oleh Almilia dan Kristijadi (2003) menggunakan prosentase Growth penjualan.

3.4.2.5 Rasio Keuangan Model Altman (X5)

Rasio model Altman merupakan rasio-rasio keuangan dalam penelitian Altman (1995). Rasio-rasio keuangan model Altman meliputi :

Earnings before Interest and Taxes to total Asset

Menurut Hossari dan Rahman (dalam Fachrudin, 2008 : 58), diantara lima rasio keuangan model Altman, rasio keuangan yang paling populer digunakan dalam memprediksi financial distress perusahaan adalah rasio earning before interest and tax to total assets. Hasil penelitian Maulana (2010) bahwa earning

before interest and tax to total assets berpengaruh secara signifikan dari keempat

rasio lainnya.

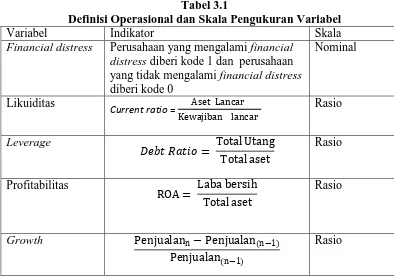

[image:48.595.107.501.446.724.2]Dari penjelasan kedelapan variabel diatas, definisi operasional tiap variabel dapat diringkas dalam tabel 3.1 berikut ini :

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Indikator Skala

Financial distress Perusahaan yang mengalami financial distress diberi kode 1 dan perusahaan yang tidak mengalami financial distress diberi kode 0

Nominal

Likuiditas

Current ratio = Aset Lancar

Kewajiban lancar

Rasio

Leverage

���������= Total Utang Total aset

Rasio

Profitabilitas

ROA = Laba bersih

Total aset

Rasio

Growth Penjualann −Penjualan(n−1)

Penjualan(n−1)

Rasio Keuangan Model Altman

Earnings before Interest and Taxes to total Asset

Rasio

3.5 Populasi Penelitian

Dalam penelitian kuantitatif, populasi diartikan sebagai wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2010:215). Populasi dalam penelitian ini adalah 64 perusahaan manufaktur sektor industri dasar dan kimia.

3.6 Sampel Penelitian

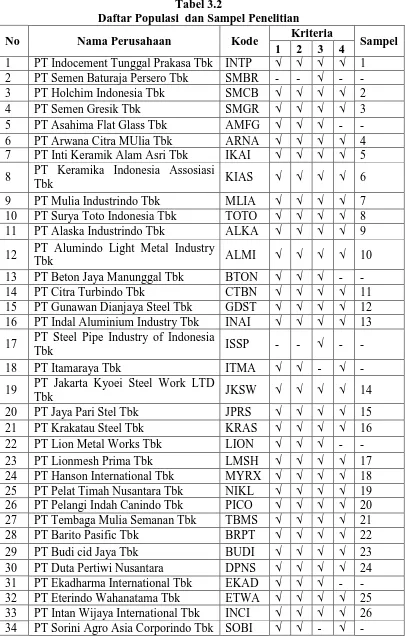

Menurut Sugiyono (2010:215), sampel adalah sebagian dari populasi. Teknik pengambilan sampel yang digunakan adalah penarikan sampel secara purposive sampling yaitu penetapan sampel dengan didasarkan pada kriteria

tertentu. Kriteria untuk dipilih menjadi sampel adalah :

1. Tercatat sebagai emiten yang masih terdaftar sejak tahun 2010 sampai 2013. 2. Perusahaan yang secara terus menerus melaporkan laporan keuangan yang

diaudit dari tahun 2011-2013.

3. Perusahaan tidak melakukan merger, akuisisi, dan perubahan usaha lainnya. 4. Perusahaan yang menyampaikan data secara lengkap selama periode

pengamatan tahun 2011-2013 berkaitan dengan variabel Financial distress, likuiditas, leverage, profitabilitas, growth, dan rasio model Altman.

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No Nama Perusahaan Kode Kriteria Sampel

1 2 3 4 1 PT Indocement Tunggal Prakasa Tbk INTP √ √ √ √ 1 2 PT Semen Baturaja Persero Tbk SMBR - - √ - -

3 PT Holchim Indonesia Tbk SMCB √ √ √ √ 2

4 PT Semen Gresik Tbk SMGR √ √ √ √ 3

5 PT Asahima Flat Glass Tbk AMFG √ √ √ - -

6 PT Arwana Citra MUlia Tbk ARNA √ √ √ √ 4

7 PT Inti Keramik Alam Asri Tbk IKAI √ √ √ √ 5 8 PT Keramika Indonesia Assosiasi

Tbk KIAS √ √ √ √ 6

9 PT Mulia Industrindo Tbk MLIA √ √ √ √ 7

10 PT Surya Toto Indonesia Tbk TOTO √ √ √ √ 8 11 PT Alaska Industrindo Tbk ALKA √ √ √ √ 9 12 PT Alumindo Light Metal Industry

Tbk ALMI √ √ √ √ 10

13 PT Beton Jaya Manunggal Tbk BTON √ √ √ - -

14 PT Citra Turbindo Tbk CTBN √ √ √ √ 11

15 PT Gunawan Dianjaya Steel Tbk GDST √ √ √ √ 12 16 PT Indal Aluminium Industry Tbk INAI √ √ √ √ 13 17 PT Steel Pipe Industry of Indonesia

Tbk ISSP - - √ - -

18 PT Itamaraya Tbk ITMA √ √ - √ -

19 PT Jakarta Kyoei Steel Work LTD

Tbk JKSW √ √ √ √ 14

20 PT Jaya Pari Stel Tbk JPRS √ √ √ √ 15

21 PT Krakatau Steel Tbk KRAS √ √ √ √ 16

22 PT Lion Metal Works Tbk LION √ √ √ - -

23 PT Lionmesh Prima Tbk LMSH √ √ √ √ 17

24 PT Hanson International Tbk MYRX √ √ √ √ 18 25 PT Pelat Timah Nusantara Tbk NIKL √ √ √ √ 19 26 PT Pelangi Indah Canindo Tbk PICO √ √ √ √ 20 27 PT Tembaga Mulia Semanan Tbk TBMS √ √ √ √ 21

28 PT Barito Pasific Tbk BRPT √ √ √ √ 22

29 PT Budi cid Jaya Tbk BUDI √ √ √ √ 23

35 PT Indo Acitama Tbk SRSN √ √ √ √ 27 36 PT Chandra Asri Petrochemical tbk TPIA √ √ - √ - 37 PT Unggul Indah Cahaya Tbk UNIC √ √ √ √ 28 38 PT Alam Karya Unggul Tbk AKKU √ √ √ √ 29 39 PT Argha Karya Prima Industry Tbk AKPI √ √ √ √ 30 40 PT Asiaplast Industries Tbk APLI √ √ √ √ 31

41 PT Berlina Tbk BRNA √ √ √ √ 32

42 PT Dynaplast Tbk DYNA - - √ - -

43 PT Titan Kimia Nusantara Tbk FPNI √ √ √ √ 33 44 PT Champion Pasific Indonesia Tbk IGAR √ √ √ √ 34 45 PT Indopoly Swakarsa Industry Tbk IPOL √ √ √ √ 35 46 PT Sekawan Intipratama Tbk SIAP √ √ √ √ 36

47 PT Siwani Makmur Tbk SIMA √ √ √ √ 37

48 PT Trias Sentosa Tbk TRST √ √ √ √ 38

49 PT Yana Prima Hasta Persada Tbk YPAS √ √ √ √ 39 50 PT Charoen Pokphand Indonesia

Tbk CPIN √ √ - √ -

51 PT Japfa Comfeed Indonesia Tbk JPFA √ √ - √ -

52 PT Malindo Feedmil Tbk MAIN √ √ √ √ 40

53 PT Siearad Produce Tbk SIPD √ √ √ √ 41

54 PT Sumalindo Lestari Jaya Tbk SULI √ √ √ √ 42 55 PT Tirta Mahakam Resources Tbk TIRT √ √ √ √ 43 56 PT Alkindo Naratama Tbk ALDO - √ √ √ - 57 PT Fajar Surya Wisesa Tbk FASW √ √ √ √ 44 58 PT Indah Kiat Pulp & Kertas Tbk INKP √ √ √ √ 45 59 PT Toba Pulp Lestari Tbk INRU √ √ √ √ 46 60 PT Kertas Basuki Rachmat Indonesia

Tbk KBRI √ √ √ √ 47

61 PT Surabaya Agung Industri Pulp &

Kertas Tbk SAIP √ - √ - -

62 PT Suparma Tbk SPMA √ - √ - -

63 PT Pabrik Kertas Tjiwi Kimia Tbk TKIM √ √ √ √ 48 Sumber :

3.7 Jenis dan Sumber Penelitian

sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode tahun 2011-2013.

3.8. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi. Metode dokumentasi dilakukan untuk mengumpulkan data sekunder dari berbagai sumber.

3.9 Teknik Analisis

Teknik analisis dalam penelitian ini menggunakan teknik analisis kuantitatif. Analisis kuantitatif dilakukan dengan cara menganalisis permasalahan yang diwujudkan dengan data yang dapat dijelaskan secara kuantitatif. Dalam penelitian ini, analisis kuantitatif dilakukan dengan cara mengkuantifikasi data-data penelitian sehingga menghasilkan informasi yang dibutuhkan dalam analisis data.

3.9.1 Statistik Deskriptif

3.9.2 Analisis Regresi Logistik

Sesuai dengan tujuan penelitian dan hipotesis, maka analisis data ini bertujuan untuk mengetahui peran masing-masing variabel bebas dalam mempengaruhi variabel terikat. Analisis regresi logistik bertujuan untuk memprediksi besar variabel terikat terhadap masing-msing variabel bebas yang diketahui nilainya. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik (logistic regression). “Regresi logistik adalah bagian dari analisis regresi yang digunakan ketika variabel dependen (respon) merupakan variabel dikotomi” (Situmorang, 2012: 209). Dalam hal ini dapat dianalisis dengan regresi logistik (logistic regression) karena tidak perlu asumsi normalitas data pada variabel bebasnya. Tahapan dalam pengujian dengan menggunakan uji regresi logistik (logistic regression). Model analisinya adalah sebagai berikut :

Ln �

(�−�)= a0 + b1 LIK + b2 LEV + b3 PROF + b4GR + b5RASALT + εi Keterangan :

Ln : Log dari perbandingan antara peluang financial distress dan peluang non financial distress

a : Konstanta

b1 : Koefisien regresi dari likuiditas b2 : Koefisien regresi dari leverage b3 : Koefisien regresi dari profitabilitas b4 : Koefisien regresi dari growth

b5 : koefisiensi regresi dari rasio keuangan dalam penelitian Altman

3.9.3 Langkah-Langkah Analisis

a. Menilai kelayakan model regresi : nilai goodnest of test yang diukur dengan nilai Chi-Square pada bagian bawah uji Hosmer and Lemeshow harus menunjukkan angka probabilitas > 0.05, artinya tidak

ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati. Hal ini berarti model regresi logistik layak dipakai untuk analisis selanjutnya.

b. Menilai keseluruhan model (overall model fit) : dari angka -2 Log Likehood, dimana pada awal (Block Number = 0) angka -2 Log

Likehood harus turun pada Block Number = 1. Penurunan ini dimana

Likehood pada regresi logistik menunjukkan model regresi yang lebih

baik. 3.9.4 Uji Hipotesis

Uji ini bertujuan untuk menguji pengaruh secara parsial antara variabel bebas terhadap variabel terikat dengan mengasumsikan variabel lain adalah konstan. Hasil pengujian terhadap t-statistik dengan stantar signifikansi α = 5% adalah:

1. Jika sig. < α, maka Ho ditolak dan Ha diterima. Ini berarti bahwa ada pengaruh secara parsial antara variabel bebas terhadap variabel terikat.

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Deskripsi Objek Penelitian 4.1.1 Deskripsi Umum Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) mulai tahun 2011-2013. Alasan penggunaan data tahun mulai tahun 2011 sampai 2013 adalah karena tahun 2011-2013 merupakan data perusahaan yang dapat memberikan profil atau gambaran mengenai variabel-variabel yang terkait di dalam penelitian ini. Ada beberapa variabel-variabel yang membutuhkan data dari tahun sebelumnya (t-1) sehingga peneliti menggunakan data tahun 2010 untuk melengkapi data tahun 2011. Sektor industri dasar dan kimia dipilih karena peneliti terdahulu meneliti perusahaan manufaktur sektor aneka industri. Untuk itu, penulis memilih untuk meneliti industri lain yaitu sektor industri dasar dan kimia.

[image:55.595.113.517.579.752.2]Tabel 4.1 berikut menyajikan tahapan seleksi sampel berdasarkan kriteria yang telah ditetapkan.

Tabel 4.1

Tahapan Seleksi Sampel dengan Kriteria

Jumlah perusahaan yang listing di BEI tahun 2011-2013 59 Perusahaan manufaktur sektor industri dasar dan kimia yang

tidak menyediakan data laporan keuangan yang telah diaudit secara terus-menerus

2

Perusahaan manufaktur sektor industri dasar dan kimia yang tidak menyampaikan secara lengkap data mengenai variabel-variabel penelitian selama kurun waktu penelitian (tahun 2011 sampai dengan 2013).

4

Perusahaan manufaktur sektor industri dasar dan kimia yang tidak melakukan merger/akuisisi selama kurun waktu penelitian

Sumber: data diolah

Jumlah perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2011-2013 berjumlah 59 perusahaan. Dari 59 perusahaan manufaktur sektor industri dasar dan kimia tersebut terdapat 2 perusahaan manufaktur sektor industri dasar dan kimia yang tidak menyediakan data laporan keuangan yang telah diaudit secara terus-menerus dan memiliki informasi lengkap selama kurun waktu penelitian (tahun 2011 sampai dengan 2013), 4 perusahaan manufaktur sektor industri dasar dan kimia yang tidak menyampaikan secara lengkap data mengenai variabel-variabel penelitian selama kurun waktu penelitian (tahun 2011 sampai dengan 2013), dan 5 perusahaan manufaktur sektor industri dasar dan kimia yang tidak melakukan merger/akuisisi selama kurun waktu penelitian (tahun 2011 sampai dengan 2013) sehingga yang dijadikan sampel adalah sebanyak 48 perusahaan. Sedangkan total pengamatan yang dijadikan sampel penelitian ini adalah sebanyak 144 pengamatan.

4.1.2 Deskripsi Sampel Penelitian

Dalam penelitian ini, sampel dipilih dengan metode purposive sampling dengan menggunakan kriteria-kriteria yang telah ditentukan. Sampel dipilih bagi perusahaan manufaktur sektor industri dasar dan kimia yang menyajikan data yang dibutuhkan dalam penelitian ini,seperti beban bunga, total aset, aset lancar, kewajiban lancar, laba bersih, penjualan, total kewajiban, dan laba (tahun 2011 sampai dengan 2013).

Jumlah perusahaan sampel 48

Tahun pengamatan (tahun) 3

bersih sebelum beban bunga dan pajak. Berdasarkan 48 sampel perusahaan pada tahun 2011 terdapat 12 perusahaan, tahun 2012 terdapat 14 perusahaan, dan tahun 2013 terdapat 18 perusahaan mengalami financial distress. Ringkasan sampel penelitian disajikan dalamTabel 4.2.

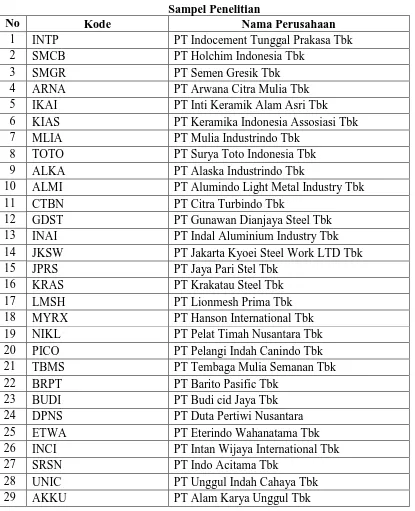

Tabel 4.2 Sampel Penelitian

No Kode Nama Perusahaan

1 INTP PT Indocement Tunggal Prakasa Tbk

2 SMCB PT Holchim Indonesia Tbk

3 SMGR PT Semen Gresik Tbk

4 ARNA PT Arwana Citra Mulia Tbk

5 IKAI PT Inti Keramik Alam Asri Tbk

6 KIAS PT Keramika Indonesia Assosiasi Tbk

7 MLIA PT Mulia Industrindo Tbk

8 TOTO PT Surya Toto Indonesia Tbk

9 ALKA PT Alaska Industrindo Tbk

10 ALMI PT Alumindo Light Metal Industry Tbk

11 CTBN PT Citra Turbindo Tbk

12 GDST PT Gunawan Dianjaya Steel Tbk

13 INAI PT Indal Aluminium Industry Tbk

14 JKSW PT Jakarta Kyoei Steel Work LTD Tbk

15 JPRS PT Jaya Pari Stel Tbk

16 KRAS PT Krakatau Steel Tbk

17 LMSH PT Lionmesh Prima Tbk

18 MYRX PT Hanson International Tbk

19 NIKL PT Pelat Timah Nusantara Tbk

20 PICO PT Pelangi Indah Canindo Tbk

21 TBMS PT Tembaga Mulia Semanan Tbk

22 BRPT PT Barito Pasific Tbk

23 BUDI PT Budi cid Jaya Tbk

24 DPNS PT Duta Pertiwi Nusantara

25 ETWA PT Eterindo Wahanatama Tbk

26 INCI PT Intan Wijaya International Tbk

27 SRSN PT Indo Acitama Tbk

28 UNIC PT Unggul Indah Cahaya Tbk

30 AKPI PT Argha Karya Prima Industry Tbk

31 APLI PT Asiaplast Industries Tbk

32 BRNA PT Berlina Tbk

33 FPNI PT Titan Kimia Nusantara Tbk

34 IGAR PT Champion Pasific Indonesia Tbk

35 IPOL PT Indopoly Swakarsa Industry Tbk

36 SIAP PT Sekawan Intipratama Tbk

37 SIMA PT Siwani Makmur Tbk

38 TRST PT Trias Sentosa Tbk

39 YPAS PT Yana Prima Hasta Persada Tbk

40 MAIN PT Malindo Feedmil Tbk

41 SIPD PT Siearad Produce Tbk

42 SULI PT Sumalindo Lestari Jaya Tbk

43 TIRT PT Tirta Mahakam Resources Tbk

44 FASW PT Fajar Surya Wisesa Tbk

45 INKP PT Indah Kiat Pulp & Kertas Tbk

46 INRU PT Toba Pulp Lestari Tbk

47 KBRI PT Kertas Basuki Rachmat Indonesia Tbk 48 TKIM PT Pabrik Kertas Tjiwi Kimia Tbk

4.2. Analisis Hasil Penelitian

Metode analisis data dalam penelitian ini menggunakan aplikasi SPSS (Statistical Package for Social Science). Analisis yang dilakukan yaitu analisis statistik deskriptif dan analisis regresi logistik.

4.2.1. Statistik Deskriptif

Statistik deksriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi).

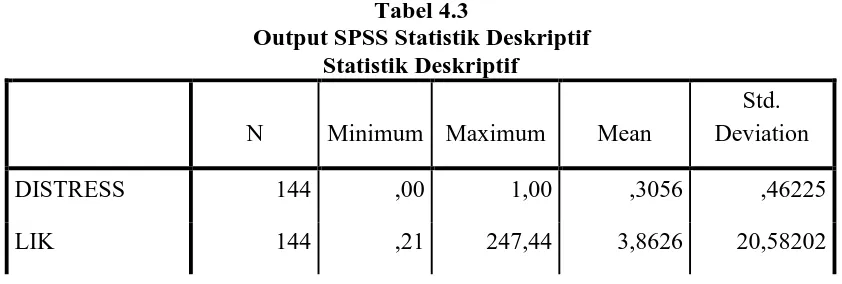

dummy memiliki nilai rata-rata 0,3056, nilai minimum 0,00, nilai maksimum 1,00, dan standar deviasi 0,46255.

Variabel Likuiditas (LIK) yang merupakan pembagian antara aset lancar dengan kewajiban lancar memiliki nilai rata-rata 3,8626, nilai minimum 0,21, nilai maksimum 247,44, dan standar deviasi 20,58202.

Variabel LEV yang merupakan pembagian antara total kewajiban dengan total aset memiliki nilai rata-rata 0,5641, nilai minimum 0,04, nilai maksimum 2,55, dan standar deviasi 0,38012.

Variabel profitabilitas (PROFIT) yang merupakan pembagian laba bersih dengan total aset memiliki nilai rata-rata 4,7921, nilai minimum 0,00, nilai maksimum 32,12, dan standar deviasi 6,49808.

Variabel growth (GROWTH) yang merupakan persentase pe