1 SKRIPSI

PENGARUH BMT PRADESA MITRA MANDIRI TERHADAP PENINGKATAN EKONOMI MASYARAKAT

KOTA BINJAI

OLEH

RIDHA WAHYUNI 110501033

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

2 UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PENCETAKAN

Nama : Ridha Wahyuni

NIM : 110501033

Program Studi : Ekonomi Pembangunan Konsentrasi : Perbankan Syariah

Judul : Pengaruh BMT Pradesa Mitra Mandiri

Terhadap Peningkatan Ekonomi Masyarakat Kota Binjai

Tanggal: ... Ketua Program Studi

NIP. 19710503 200312 1 003

Irsyad Lubis, S.E., M.Soc.Sc., Ph.D

Tanggal: ... Ketua Departemen

3 UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN

Nama : Ridha Wahyuni

NIM : 110501033

Program Studi : Ekonomi Pembangunan Konsentrasi : Perbankan Syariah

Judul : Pengaruh BMT Pradesa Mitra Mandiri

Terhadap Peningkatan Ekonomi Masyarakat Kota Binjai

Tanggal: ... Pembimbing,

Ilyda Sudardjat, S.Si M Si NIP. 19730325 200801 2 007

Penguji I, Penguji II,

Irsyad Lubis, S.E., M.Soc.Sc., Ph.D

4 Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang “Pengaruh BMT Pradesa Mitra Mandiri Terhadap Peningkatan Ekonomi di Kota Binjai” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2015 Penulis,

Ridha Wahyuni

i ABSTRAK

Penelitian ini bertujuan untuk menganalisis bagaimana pengaruh BMT Pradesa Mitra Mandiri terhadap peningkatan ekonomi masyarakat Kota Binjai. Penelitian ini dilakukan untuk melihat sejauh mana tingkat pendapatan dan bagaimana manfaat pembiayaan yang diperoleh oleh masyarakat setelah menggunakan dana pembiayaan yang diberikan BMT Pradesa.

Teknik yang digunakan dalam penelitian ini adalah simple random sampling dengan jumlah populasi sebanyak 27.960 dan sampel yang diambil sebanyak 100 orang yang menggunakan dana pembiayaan di BMT Pradesa Mitra Mandiri dengan menggunakan rumus Slovin. Metode analisis yang digunakan dalam penelitian ini adalah analisis deskriptif kuantitatif dan paired sample t test.

Berdasarkan dari hasil analisis data menyatakan bahwa Ho ditolak

sedangkan Ha diterima. Kesimpulan yang diperoleh dalam penelitian ini adalah

terdapat perbedaan antara tingkat pendapatan masyarakat sebelum dan sesudah menggunakan pembiayaan BMT di Kota Binjai, artinya hasil penelitian ini signifikan.

ii ABSTRACT

This research head for analyze how the influence of BMT Pradesa Mitra Mandiri towards improving the local economy in Binjai City. This research was done to see the extent to which the level of income and how the benefits derived by the public financing after using the funds financing provided by BMT Pradesa.

Technique which used in this research is simple random sampling with the quantity of populations is 27.960 and taken sampel many as 100 people who use the funds in the financing of BMT Pradesa Mitra Mandiri Slovin formula. The analytical method used in this research is descriptive cuantitative and paired sample t test.

Based to from result analyse data indicate that Ho is reject and Ha received . The conclusion of this research is that there are different between level earnings of society before and after using finance of BMT by Binjai City, meaning that the results of this study significant.

iii KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah SWT yang telah memberikan

segala rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat

menyelesaikan skripsi yang berjudul “Pengaruh BMT Pradesa Mitra Mandiri

Terhadap Peningkatan Ekonomi Kota Binjai”. Skripsi ini disusun dengan maksud unruk memenuhi persyaratan memperoleh gelar sarjana pada Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan,

saran, dan dukungan motivasi dari berbagai pihak. Oleh karena itu dalam

kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Kedua orang tua tercinta, Bapak Rahmat Suheri dan Ibu Lisnawati serta

adik-adik saya Rani Fadhillah, Ramadhan Alfitrah dan Ridwan Al-Afkar yang

telah memberikan banyak do’a dan dukungannya baik secara materi dan

moril kepada saya untuk menyelesaikan skripsi ini.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi

Pembangunan dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku

Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

4. Bapak Irsyad, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi S-1 Ekonomi

iv Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

5. Ibu Ilyda Sudardjat, S.Si M Siselaku Dosen Pembimbing yang telah bersedia

meluangkan waktu, memberi bimbingan dan masukan dari awal pengerjaan

sampai dengan selesai.

6. Bapak Irsyad, SE, M.Soc.Sc, Ph.D dan Bapak Kasyful Mahali, SE, M

Siselaku Dosen Penguji yang telah banyak memberi koreksi, arahan, dan

masukannya dengan sabar untuk penyempurnaan skripsi ini.

7. Seluruh staf pengajar dan pegawai di Fakultas Ekonomi dan Bisnis teruntuk

Departemen Ekonomi Pembangunan atas bimbingan, bantuan, dan ilmu yang

bermanfaat kepada penulis selama masa perkuliahan.

8. Seluruh karyawan dan staf-staf yang berada di BMT Pradesa Mitra Mandiri

atas bantuan serta kerja sama dalam membantu penulis untuk melengkapi

skripsi ini.

9. Kepadda seluruh keluarga besar penulis atas do’a dan dukungannya, dan

10. Kepada teman-teman di Fakultas Ekonomi dan Bisnis serta semua pihak

lainnya yang tidak dapat disebutkan satu per satu yang terlibat dalam

penyelesaian skripsi ini baik secara langsung maupun tidak langsung.

Semoga Allah SWT memberikan rahmat dan karunia-Nya atas jasa-jasa yang

v Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan jauh

darikesempurnaan.Meskipun demikian, penulis berharap semoga skripsi ini dapat

memberikan manfaat kepada semua pembaca.

Medan, Oktober 2015 Penulis

vi

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan dan Manfaat Penelitian ... 4

1.3.1. Tujuan Penelitian ... 4

1.3.2. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1. Defenisi BMT (Baitul Maal wa Tamwil) ... 5

2.2. Aspek Legalitas ... 6

2.3. Akad dan Produk Dana BMT ... 7

2.3.1. Produk Penghimpun Dana Lembaga Keuangan Islam .... 7

2.3.2. Produk Penyaluran Dana ... 9

2.4. Ruang Gerak dan Model Organisasi BMT ... 10

2.5. Prinsip Operasional BMT ... 10

2.6. Peningkatan Ekonomi Masyarakat ... 12

2.7 Bentuk dan Jenis Usaha Kecil ... 14

2.8. Pendapatan, keuntungan dan Kredit ... 17

2.8.1. Pendapatan ... 17

2.8.2. Keuntungan ... 22

2.8.3. Kredit ... 23

2.9. Penelitian Terdahulu ... 24

2.10. Kerangka Konseptual ... 26

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 27

3.2. Tempat dan Lokasi Penelitian ... 27

3.3. Defenisi Operasional ... 27

3.4. Skala Pengukuran ... 28

vii

3.5.1. Populasi ... 28

3.5.2. Sampel ... 29

3.6. Jenis dan Metode Pengumpulan Data ... 30

3.6.1. Jenis Data ... 30

3.6.2. Metode Pengumpulan Data ... 30

3.7. Teknis Analisis Data ... 31

3.7.1. Alat Analisis Data ... 31

BAB IV HASIL DAN PEMBAHASAN 4.1.Gambaran Umum BMT di Kota Binjai ... 33

4.2.Gambaran Umum BMT Pradesa Mitra Mandiri ... ... 35

4.3.Karakteristik Responden ... ... 41

4.4.Distribusi Jawaban Responden ... 46

4.4.1. Persepsi Responden Atas Dampak Sebelum Penggunaan Dana BMT Pradesa Mitra Mandiri ... ... 46

4.4.2. Persepsi Responden Atas Dampak Setelah Penggunaan Dana BMT Pradesa Mitra Mandiri ... ... 47

4.5.Analisis dan Pembahasan ... 48

4.5.1. Persepsi Masyarakat Terhadap penggunaan Dana BMT Pradesa Mitra Mandiri dalam Pemodalan Usaha ... 48

4.5.2. Manfaat Bagi Masyarakat terhadap penggunaan dana BMT Pradesa Mitra Mandiri ... 49

4.5.3. Dampak Penggunaan Dana BMT Pradesa Mitra Mandiri Terhadap Pendapatan Masyarakat ... 50

4.6. Paired Simple t Test ... 50

BAB V KESIMPULAN DAN SARAN 5.1.Kesimpulan ... 53

5.2.Saran ... 54

DAFTAR PUSTAKA ... 55

viii

ix DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. 4.1. 4.2. 4.3. 4.4. 4.5. 4.6. 4.7.

Kerangka Konseptual ... Logo BMT Pradesa Mitra Mandiri ... Struktur Organisasi BMT Pradesa Mirta Mandiri .. Skema Prosedur Pembiayaan ... Karakteristik Berdasarkan Usia ... Karakteristik Berdasarkan Pendidikan ... Karakteristik Berdasarkan Penggunaan Dana ... Karakteristik Berdasarkan Jumlah Penggunaan Dana ...

26 36 40 41 42 44 45

x DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. 2. 3.

4. 5.

Kuesioner Penelitian ... Sampel ... Pendapatan Masyarakat Sebelum dan Sesudah Pembiayaan ... Hasil Uji Deskriptif ... Hasil Simple Paired t Test ...

55 58

i ABSTRAK

Penelitian ini bertujuan untuk menganalisis bagaimana pengaruh BMT Pradesa Mitra Mandiri terhadap peningkatan ekonomi masyarakat Kota Binjai. Penelitian ini dilakukan untuk melihat sejauh mana tingkat pendapatan dan bagaimana manfaat pembiayaan yang diperoleh oleh masyarakat setelah menggunakan dana pembiayaan yang diberikan BMT Pradesa.

Teknik yang digunakan dalam penelitian ini adalah simple random sampling dengan jumlah populasi sebanyak 27.960 dan sampel yang diambil sebanyak 100 orang yang menggunakan dana pembiayaan di BMT Pradesa Mitra Mandiri dengan menggunakan rumus Slovin. Metode analisis yang digunakan dalam penelitian ini adalah analisis deskriptif kuantitatif dan paired sample t test.

Berdasarkan dari hasil analisis data menyatakan bahwa Ho ditolak

sedangkan Ha diterima. Kesimpulan yang diperoleh dalam penelitian ini adalah

terdapat perbedaan antara tingkat pendapatan masyarakat sebelum dan sesudah menggunakan pembiayaan BMT di Kota Binjai, artinya hasil penelitian ini signifikan.

ii ABSTRACT

This research head for analyze how the influence of BMT Pradesa Mitra Mandiri towards improving the local economy in Binjai City. This research was done to see the extent to which the level of income and how the benefits derived by the public financing after using the funds financing provided by BMT Pradesa.

Technique which used in this research is simple random sampling with the quantity of populations is 27.960 and taken sampel many as 100 people who use the funds in the financing of BMT Pradesa Mitra Mandiri Slovin formula. The analytical method used in this research is descriptive cuantitative and paired sample t test.

Based to from result analyse data indicate that Ho is reject and Ha received . The conclusion of this research is that there are different between level earnings of society before and after using finance of BMT by Binjai City, meaning that the results of this study significant.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Keinginan manusia dalam hal kesejahteraan ekonomi adalah sebagaimana

diakui dalam islam yaitu memberikan hak-hak yang pasti kepada manusia dan

menyediakannya sebagai tata-tertib sosial yang menjamin kesejahteraan sosial

bersama dan menghapus kemiskinan. Kondisi perekonomian yang terpuruk

akhir-akhir ini sudah mengarah pada kondisi yang semakin tidak menentu. Pertumbuhan

ekonomi yang digunakan pada masa lalu justru menciptakan kesenjangan sosial

yang cukup mencolok antara golongan kaya dan miskin, menurut M. Nejatullah

(dalam eka :2010).

Pengembangan usaha kecil dan menengah merupakan bagian dari upaya

memperkokoh struktur penggerak perekonomian nasional yang selama ini lebih

menekankan pertumbuhan daripada pemerataan telah melahirkan struktur

masyarakat minoritas kelas atas yang menguasai sebagian besar aset negara,

sementara masyarakat mayoritas kelas menengah kebawah hanya mendapat

sebagian kecil (Eka 2010:8).

Baitul Maal Wa Tamwil hadir memberikan solusi bagi kesenjangan diatas,

yaitu dengan memberi bantuan dalam bentuk permodalan dengan sistem bagi hasil

guna menambah modal dan demi peningkatan usaha yang sekaligus meningkatkan

pendapatan ekonomi masyarakat tersebut.

Pada tahun 1992 lahirlah sebuah lembaga keuangan kecil yang beroperasi

2 bergerak pada sektor usaha mikro. Lembaga tersebut “memberanikan diri” dengan

memberi nama Baitul Mal wa Tamwil yang disingkat BMT. Dengan semakin

banyaknya orang-orang yang memiliki perhatian kepada lembaga kecil ini, tetapi

juga dibutuhkan adanya perantara untuk terjalin komunikassi dan jaringan antar

BMT ataupun penghubung BMT kepada lembaga ekonomi milik pemerintah

maupun swasta. Untuk menumbuhkan dan mengembangkan BMT dimasa depan,

maka berdiri pula lembaga Pembina BMT yang berupa Lembaga Pengembangan

Swadaya Masyarakat (LPSM), ada juga yang bernama Pusat Pengkajian dan

Pengembangan Usaha kecil (P3UK) atau Pusat Inkubasi Bisnis Usaha Kecil

(PINBUK) (Jamal 2009:7).

Baitul Mal wa Tamwil merupakan lembaga ekonomi atau lembaga

keuangan syariah nonperbankan yang sifatnya informal. Disebut bersifat informal

karena lembaga keuangan ini didirikan oleh Kelompok Swadaya Masyarakat

(KSM) merupakan hasil prakarsa dari Pusat Inkubasi Bisnis Usaha Kecil dan

Menengah (PINBUK) yang merupakan badan pekerja yang dibentuk oleh

Yayasan Inkubasi Usaha Kecil dan Menengah (YINBUK), (Andri 2010:451).

BMT pada masa Nabi Muhammad SAW, Khulafa Ar-Rasyidin dan Umar

bin Khattab merupakan khalifah yang mendirikan bayt al-mal dan saat itupernah

berkembang dari mengadopsi dari institusi bayt al-mal. Untuk pertama kalinya di

Ibu Kota negara dan membangun cabang-cabangnya di kota provinsi (Ibid 2010).

Setalah berdirinya Bank Muamalat Indonesia (BMI) timbul peluang untuk

3 menjangkau usaha masyarakat kecil dan menengah, maka muncul usaha untuk

mendirikan Bank dan lembaga keuangan mikro, seperti BPR syariah dan BMT.

BMT Center adalah Perhimpunan BMT di Indonesia yang didirikan tanggal

14 Juni 2005 pada tahun tersebut BMT diperkirakan melayani lebih dari 3 juta

nasabah yang bergerak dibidang usaha mikro dengan jumlah 142 BMT. Pada

tahun 2010 terdapat sekitar 4000 BMT yang beroperasi di indonesia sebanyak 206

bergabung dalam asosiasi BMT center diseluruh indonesia.

Munculnya Baitul Maal Wat Tamwil (BMT) yang memfokuskan kegiatan

usahanya kepada pengusaha mikro, kecil dan menengah termasuk sektor pertanian

diduga dapat memberikan dampak yang positif bagi para pengusaha, misalnya

dengan peningkatan kesejahteraan keluarga pengusaha tersebut yang diakibatkan

dari terpenuhinya modal usaha, sehingga usaha dapat berjalan dengan lancar

seperti yang diharapkan. Sistem bagi hasil yang ditawarkannya mengakibatkan

para pengusaha kecil menjadi leluasa bergerak karena tidak terbebani akan adanya

bunga yang terus bertambah. BMT dipandang sebagai salah satu alternatif

sehubungan dengan usaha untuk memperjuangkan nasib pengusaha kecil.

Dari uraian diatas yang sudah di jelaskan, maka penulis akan mengkaji

“Pengaruh BMT Pradesa Mitra Mandiri Terhadap Peningkatan Ekonomi Masyarakat Kota Binjai”.

1.2 Perumuan Masalah

Berdasarkan uraian dan paparan dalam latar belakang diatas maka

4 1) Bagaimana persepsi masyarakat terhadap penggunaan dana BMT Pradesa

Mitra Mandiri.

2) Bagaimana dampak pengoperasian BMT Pradesa Mitra Mandiri terhadap

pendapatan masyarakat

3) Bagaimana manfaat bagi masyarakat terhadap penggunaa dana BMT Pradesa

Mitra Mandiri.

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

1) Untuk menganalisis persepsi masyarakat terhadap penggunaan dana

BMT Pradesa Mitra Mandiri.

2) Untuk mengetahui seberapa besar dampak pengoperasian BMT Pradesa

Mitra Mandiri terhadap pendapatan masyarakat.

3) Untuk mengetahui manfaat bagi masyarakat terhadap penggunaa dana

BMT Pradesa Mitra Mandiri.

1.3.2 Manfaat Penelitian

1) Secara akademis, peneliti dapat menerapkan ilmu pengetahuana yang

diperoleh selama perkulihan dan penelitian ini dapat menjadi bahan

bacaan dan referensi bagi mahasiswa Ekonomi Pembangunan.

2) Dari hasil penelitian ini dapat meningkatkan kemampuan penulis dalam

melakukan penelitian khususnya mengenai apakah ada peningkatan

5 BAB II

TINJAUAN PUSTAKA

2.1 Definisi BMT (Baitul Mal wa Tamwil)

BMT adalah kependekan dari kata Balai Usaha Mandiri Terpadu atau Baitul

Mal wa Tamwil, yaitu lembaga keuangan mikro (LKM) yang beroperasi berdasarkan prinsip-prinsip syariah. Baitul Mal wa Tamwil memiliki dua kata

yaitu Baitul Mal (rumah harta), menerima titipan dana zakat, infaq, sedekah dan

mengoptimalkan distribusuinya sesuai dengan peraturan dan amanahnya.

Sedangkan Baitul Tamwil (rumah pengembangan harta), melakukan kegiatan

pengembangan usaha-usaha produktif dan investasi dalam meningkatkan kualitas

ekonomi pengusaha mikro dan kecil dengan mendorong kegiatan menabung dan

menunjang pembiayaan kegiatan ekonomi. Sebagai lembaga keuangan BMT

bertugas menghimpun dana dari masyarakat (anggota BMT) yang

mempercayakan dananya disimpan di BMT dan menyalurkan dana kepada

masyarakat (anggota BMT) yang diberikan pinjaman oleh BMT. (Andri

2010:451).

Lembaga ini didirikan dengan maksud untuk memfasilitasi masyarakat

bawah yang tidak terjangkau oleh pelayanan Bank Islam atau BPR Islam. Prinsip

operasinya didasarkan pada prinsip bagi hasil, jual beli (ijarah), dan titipan

(wadi’ah) (N.Huda dan M.Heykal, 2010:393).

Dalam segi operasi, BMT tidak lebih dari sebuah koperasi. Karena ia

dimiliki oleh masyarakat yang menjadi anggotanya, menghimpun simpanan

6 pembiayaan/kredit. Oleh karena itu, legalitas BMT pada saat ini yang paling

cocok adalah berbadan hukum koperasi. Baitul Maal-nya sebuah BMT, berupaya

menghimpun dana dari anggota masyarakat yang berupa zakat, infak, dan

shodaqoh dan disalurkan kembali kepada pihak yang berhak menerimanya

ataupun dipinjamkan kepada anggota yang benar-benar membutuhkan melalui

produk pembiayaan qordhul hasan (pinjaman dengan bunga nol persen).

Sementara Baitut Tamwil, berupaya menghimpun dana masyarakat yang berupa

simpanan pokok, simpanan wajib, sukarela dan simpanan berjangka serta

penyertaan pihak lain, yang sifatnya merupakan kewajiban BMT untuk

mengembalikannya. Dana yang terhimpun diputar secara produktif bisnis kepada

para anggotanya dengan pola syariah.(Aulia:2009)

2.2 Aspek Legalitas BMT

Ketentuan pembentukan BMT berbadan hukum koperasi diperkuat oleh PP

No.9/1995, dimana dalam penjelasan pasal 2 ayat 1 membolehkan penerapan

sistem bagi hasil pada koperasi, sebagai berikut:

1) Jumlah pendiri minimal 20 orang

2) Jumlah pengurus minimal 20 orang

3) Jumlah pengelola minimal 3-5 orang, dimana mereka telah mengikuti

pelatihan BMT dan manejer dengan pendidikan formal terakhir

minimal D3.

4) Anggota terdiri dari anggota pendiri dan anggota biasa. Anggota pendiri

7 menyediakan modal awal. Anggota biasa adalah para penyimpan

(penabung) dan debitur.

5) Simpanan-simpanan yang ada meliputi: simpanan pokok, simpanan

wajib, simpanan sukarela dan simpanan pendiri. Simpanan pokok

adalah simpanan tertentu yang harus disimpan oleh anggota pada saat

pendaftaran diri atau saat transaksi untuk pertama kalinya. Simpanan

wajib adalah simpanan dalam jumlah tertentu yang diberikan anggota secara rutin. Simpanan pendiri adalah modal awal yang berasal dari

para pendiri dalam jumlah tertentu berdasarkan hasil kesepakatan

bersama, dimana simpanan ini tidak dapat diambil dan tidak

memperoleh imbalan jasa bagi hasil tabungan.

6) Tumbuh dan berkembang di tempat-tempat yang belum atau tidak

terjangkau oleh lembaga-lembaga keuangan yang ada, dengan bentuk

awal berupa KSM (kelompok swadaya masyarakat).

7) Pengurus BMT sekaligus berfungsi sebagai Badan Pemeriksa dan

mensupervisi manajemen (pelaksanaan) BMT.(Aulia:2009)

2.3 Akad dan Produk Dana BMT

Menurut himpunan Fatwa DSN-MUI (2003) dalam menjalankan usaha,

beberapa akad yang ada pad BMT mirip dengan akad yang ada pada bank

pembiayaan rakyat Islam. Adapun akad-akad tersebut adalah: pada sistem

operasional BMT, pemilik dana menanamkan uangnya di BMT tidak dengan

motif mendapatkan bunga, tetapi dalam rangka mendapatkan keuntungan bagi

8 2.3.1 Produk penghimpunan dana lembaga keuangan islam

1) Giro Wadiah, adalah produksimpanan yang bisa dittarik kapan saja.

Dana nasabah dititipkan di BMT dan boleh dikelola. Setiap saat

nasabah berhak mengambilnya dan berhak mendapatkan bonus dari

keuntungan pemanfaatan giro oleh BMT. Besarnya bonus tidak

ditetapkan dimuka, tetapi benar-benar merupakan kebijaksanaan BMT.

(Fatwa DSN-MUI No. 01/DSN-MUI/IV/2000).

2) Tabungan Mudharabah, dana yang disimpan nasabah akan dikelola

BMT, untuk memperoleh keuntungan. Keuntungan akan diberikan

kepada nasabah berdasarkan kesepakatan nasabah. Nasabah bertindak

sebagai sahibul mal dan lenbaga keuangan Islam bertindak sebagai

mudharib. (Fatwa DSN-MUI No. 02/DSN-MUI/IV/2000).

3) Deposito Mudharabah, BMT bebas melakukan berbagai usaha yang

tidak bertentangan dengan Islam dan mengembangkannya. BMT bebas

mengelola dana (mudharabah mutaqah). BMT berfungsi sebagai

mudharib sedangkan nasabah sebagai sahibul maal. Ada juga dana nasabah yang dititipkan untuk usaha tertentu. Nasabah memberi batasan

pengguna dana untuk jenis dan tempat tertentu, jenis ini disebut

mudharabah muqayyadah. 2.3.2 Produk Penyaluran Dana

Produk penyaluran dana dalam hal ini merupakan bentuk pola

9 memberikan penghasilan. Pola pembiayaan tersebut menurut (Jamal

2009:37) adalah :

1) Pembiayaan Mudharabah

Pembiayaan modal kerja yang diberikan oleh BMT kepada anggota,

dimana pengelolaan usaha sepenuhnya diserahkan kepada anggota

sebagai nasabah debitur. Dalam hal ini anggota (nasabah) menyediakan

usaha dan sistem pengelolaannya (manajemennya).

2) Pembiayaan Musyarakah

Pembiayaan berupa sebagian modal yang diberikan kepada anggota dari

modal keseluruhan. Pihak BMT dapat dilibatkan dalam proses

pengelolaannya. Pembagian keuntungan yang proporsional dilakukan

sesuai dengan perjanjian kedua belah pihak.

3) Pembiayaan Murabahah

Pembiayaan yang diberikan kepada anggota untuk pembelian

barang-barang yang akan dijadikan modal kerja. Pembiayaan ini diberikan

untuk jangka pendek yaitu tidak lebih dari 6 sampai 9 bulan atau lebih

dari itu. Keuntungan bagi BMT diperoleh dari harga yang dinaikkan.

4) Pembiayaan al-Qardhul Hasan

Merupakan pinjaman lunak yang diberikan kepada anggota yang

benar-benar kekurangan modal/kepada mereka yang membutuhkan untuk

keperluan yang sifatnya darurat. Nasabah (anggota) cukup

mengembalikan pinjamannya sesuai dengan nilai yang diberikan oleh

10 2.4 Ruang Gerak dan Model Organisasi Baitul Maal wa Tamwil

Ruang gerak BMT menyangkut persoalan bida’ah yang digarap oleh BMT

dan juga batasan-batasan beberapa limitasi sebagai irama dan integrasi

operasionalnya (Al-Anshori,1993:73).

Jika dilihat dari substansi institusi BMT, tentunya yang jelas terlihat bahwa

BMT bergerak dalam bidang Baitul Maal dan Baitul Tamwil. Namun, dalam

perkembangannya dilapangan, BMT juga membutuhkan sektor riil dalam rangka

memback-up dan sebagai buffer bagi biaya operasional BMT secara menyeluruh

dengan pola subsidi silang, mengingat bahwa usaha riil yang berhasil

keuntungannya jauh lebih besar. (Yunus, 2009:112).

Sedangkan yang dimaksud dengan model organisasi BMT ini adalah

meliputi karakteristik dan struktur organisasi yang tidak terlepas dari visi, misi

dan tujuan serta tata nilai yang akan dicapai oleh BMT secara menyeluruh.

(Triyuwono, 1998:19)

2.5 Prinsip Operasional BMT

Menurut Hamidi (dalam Aulia, 2009), prinsip operasional BMT tidak jauh

berbeda dengan prinsip-prinsip yang digunakan oleh bank-bank Islam yaitu

prinsip simpan (tabungan), bagi hasil, jual beli, sewa, jasa. Ada tiga prinsip yang

dilaksanakan oleh BMT, yaitu:

1) Sistem Bagi Hasil, dimana sistem ini meliputi tata cara pembagian hasil

usaha antara pemodal (penyedia dana) dengan pengelola dana.

11 antara BMT dengan penyedia dana (penabung). Bentuk yang

berdasarkan prinsip ini adalah mudharabah dan musyarakah.

2) Sistem jual beli dengan Mark Up (keuntungan), dimana sistem ini

merupakan tata cara jual beli yang dalam pelaksanaannya BMT

mengangkat nasabah sebagai agen yang diberikan kuasa untuk

melakukan pembelian barang atas nama BMT, kemudian BMT

bertindak sebagai penjual yang menjual barang tersebut kepada nasabah

dengan sejumlah harga beli ditambah keuntungan bagi BMT (mark

up/margin). Keuntungan yang diperoleh BMT akan dibagikan juga kepada penyedia/penyimpan dana. Bentuk produk ini yaitu murabahah

dan Ba’i Bit’tsaman Ajil.

3) Sistem Non Profit, atau disebut juga dengan pembiayaan kebajikan atau

lebih bersifat sosial. Sumber dana untuk pembiayaan ini tidak

memerlukan biaya, tidak seperti bentuk-bentuk pembiayaan tersebut

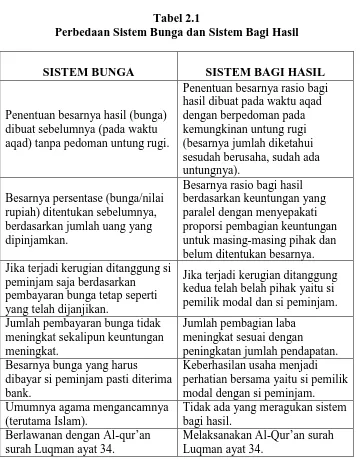

12 Tabel 2.1

Perbedaan Sistem Bunga dan Sistem Bagi Hasil

SISTEM BUNGA SISTEM BAGI HASIL

Penentuan besarnya hasil (bunga) dibuat sebelumnya (pada waktu aqad) tanpa pedoman untung rugi.

Penentuan besarnya rasio bagi hasil dibuat pada waktu aqad dengan berpedoman pada kemungkinan untung rugi (besarnya jumlah diketahui sesudah berusaha, sudah ada untungnya).

Besarnya persentase (bunga/nilai rupiah) ditentukan sebelumnya, berdasarkan jumlah uang yang dipinjamkan.

Besarnya rasio bagi hasil berdasarkan keuntungan yang paralel dengan menyepakati proporsi pembagian keuntungan untuk masing-masing pihak dan belum ditentukan besarnya. Jika terjadi kerugian ditanggung si

peminjam saja berdasarkan pembayaran bunga tetap seperti yang telah dijanjikan.

Jika terjadi kerugian ditanggung kedua telah belah pihak yaitu si pemilik modal dan si peminjam. Jumlah pembayaran bunga tidak

meningkat sekalipun keuntungan meningkat.

Jumlah pembagian laba meningkat sesuai dengan

peningkatan jumlah pendapatan. Besarnya bunga yang harus

dibayar si peminjam pasti diterima bank.

Keberhasilan usaha menjadi perhatian bersama yaitu si pemilik modal dengan si peminjam. Umumnya agama mengancamnya

(terutama Islam).

Tidak ada yang meragukan sistem bagi hasil.

Berlawanan dengan Al-qur’an surah Luqman ayat 34.

Melaksanakan Al-Qur’an surah Luqman ayat 34.

2.6 Peningkatan Ekonomi Masyarakat

Sebelum membahas mengenai peningkatan ekonomi masyarakat secara

luas, Terlebih dahulu penulis akan membahas pengertian pengembangan ekonomi

masyarakat baik dari etimologi maupun dari segi terminologinya. Peningkatan

ekonomi masyarakat sebuah istilah yang mengandung tiga suku kata yang

13 Kamus Besar Bahasa Indonesia proses, cara, perbuatan meningkatkan (usaha,

kegiatan).

Kedua, ekonomi secara etimologi berasal dari bahasa Yunani yakni Oikonomia. Oikonomia sendiri berasal dari dua suku kata yakni oikos dan nomos. Oikos berarti rumah tangga dan nomos berarti aturan. Dengan demikian secara sederhana, ekonomi dapat diartikan sebagai kegiatan yang mengurus rumah

tangga yang dalam bahasa inggris disebut dengan istilah economics (Alvi:2008).

Sedangkan secara terminologi/istilah, ekonomi adalah pengetahuan tentang

peristiwa dan persoalan yang berkaitan dengan upaya manusia baik individual

atau kelompok dalam memenuhi kebutuhan yang tidak terbatas yang dihadapkan

pada sumber-sumber terbatas. Sedangkan menurut para ahli ekonomi seperti

Marshall sebagaimana yang dikutip oleh Ahmad Karim dalam bukunya,

berpendapat bahwa ekonomi adalah ilmu yang mempelajari usaha-usaha individu

maupun kelompok dalam ikatan pekerjaan sehari-hari yang berhubungan dengan

bagaimana pula mempergunakan pendapatan tersebut (Alvin:2008).

Ketiga, masyarakat secara etimologi diartikan sebagai sejumlah manusia dalam arti seluas-luasnya dan terkait oleh sesuatu kebutuhan yang mereka anggap

sama. Sedangkan secara teminologi/istilah masyarakat diartikan sebagai berikut:

1) R. Lipton; Setiap kelompok manusia yang telah cukup lama hidup dan

bekerja sama, sehingga mereka dapat mengorganisasikan dirinya,

berfikir tentang dirinya dalam suatu kesatuan sosial dalam batas-batas

14 2) Selo Soemarjan; orang-orang yang hidup bersama yang menghasilkan

budaya.

3) Parsuli Suparlan; Suatu kehidupan sosial manusia yang menepati suatu

wilayah tertentu.

Jika dilihat dari beberapa definisi tersebut maka, sukar untuk memberikan

batasan tentang masyarakat. Sukarnya batasan masyarakat itu dikarenakan konsep

masyarakat meliputi berbagai faktor. Tetapi secara garis besar masyarakat dapat

dibagi kepada dua pengertian, yakni pengertian masyarakat secara luas dan

pengertian masyarakat secara sempit (Alvin:2008).

Menurut Elly Iriawan (dalam Alvin, 2008), istilah masyarakat dalam

konteks pengembangan masyarakat adalah sekelompok orang-orang yang

bertempat tinggal di suatu wilayah geografis tertentu dimana satu sama lainnya

saling berinteraksi untuk mencapai tujuan hidupnya.

Pembahasan mengenai usaha kecil tidak lepas dari pemahaman tentang

lingkungan dan sistem perusahaan berskala kecil serta pengusahannya yang

termasuk kedalam kelola BMT. Berbagai kegiatan dilakukan usaha kecil dan

hambatan-hambatan yang dijumpai dalam dunia usaha tercakup dalam suatu

istilah yang disebut kewirausahaan. Peran seorang wirausahawan sangat

mendominasi perilaku bisnis dan sangat menentukan arah masa depan bagi suatu

usaha kecil.

2.7 Bentuk dan Jenis Usaha Kecil.

Berbagai bentuk usaha kecil yang terdapat di Indonesia dapat digolongkan

15 menurut jenis berdasarkan pada pola kepemimpinan dan pertanggungjawabannya.

Penggolongan menurut jenis berdasarkan pada jenis produk atau jasa yang

dihasilkan serta aktifitas yang dilakukan. Disamping penggolongan berdasarkan

kategori diatas pada hakikatnya usaha kecil yang ada secara umum

dikelompokkan kedalam tiga golongan khusus yang meliputi :

1) Industri Kecil

Misalnya : Industri kerajinan rakyat, industri pembuatan batu bata,

konveksi, salon dan rias pengantindan berbagai indutri lainnya.

2) Perusahaan Berskala kecil

Misalnya : Restoran, toko kerajinan, koperasidan lainnuya.

3) Sektor informal

Misalnya : Agen barang bekas,kios kaki lima dan lainnya. Berdasarkan

bentuk usahannya, maka perusahaan dapat digolongkan dalam dua

bentuk :

a) Usaha Perseorangan

Usaha perseorangan bertanggung jawab kepada pihak ketiga atau

pihak lain (dalam hal ini konsumen) dengan dukungan harta

kekayaan perusahaan yang merupakan milik pribadi dari pengusaha

yang merupakan milik pribadi dari pengusaha yang bersangkutan.

Jumlahnya di Indonesia cukup besar dan skala usahanya relatif kecil.

Padaumumnya lebih mudah untuk didirikan, karena tidak

memerlukan persyaratan yang rumit dan bertahap serta

16 b) Usaha Persekutuan

Usaha persekutuan berusaha mencapai tujuan-tujuan perusahaan

dalam memperoleh laba. Merupakan bentuk kerjasama dari beberapa

orangf yang bertanggung jawab secara pribadi terhadap

kewajiban-kewajiban usaha persekutuannya. Bentuk pertanggung jawaban dan

pola kepemimpinannya berbeda-beda menurut bentuk persekutuan

yang dibentuk. Jenis usaha kecil dikategorikan berdasarkan jenis

produk atau jasa yang dihasilkan atau aktifitas yang dilakukan suatu

usaha kecil, serta mengacu pada kriteria usaha kecil.

4) Keunggulan Usaha Kecil

Pada kenyataannya usaha kecil mampu tetap bertahan dan

mengantisipasi kelesuan perekonomian yang diakibatkan inflasi

maupun sektor berbagai faktor penyebab lainnya. Tanpa subsidi dan

proteksi, industri kecil di Indonesia mampu menambah nilai devisa bagi

negara. Sedangkan sektor informal mampu berperan sebagai penyangga

dalam perekonomian masyarakat bawah.

5) Tujuan Pengembangan Usaha Kecil

Usaha kecil merupakan salah satu bentuk kewirausahaan yang perlu

dikembangkan. Adapun tujuan pengembangan usaha kecil adalah :

a) Pertumbuhan dan peningkatan kemampuan usaha kecil agar menjadi

usaha yang tangguh, yang sukar dikalahkan, kuat, teguh pendirian,

17 b) Pertumbuhan dan peningkatan kemampuan usaha kecil agar menjadi

usaha yangmandiri. Kemandirian dalam menjalankan usahanya dapat

dicapai apabila pengusaha tersebut mampu menentukan tiap jalan

usahanyasecara berkesinambungan.

2.8 Pendapatan, Keuntungan dan Kredit 2.8.1 Pendapatan

Salah satu tolak ukur yang dapat digunakan untuk menilai kondisi

perekonomian suatu negara adalah pendapatan nasional. Tujuan dari

perhitungan pendapatan nasional ini adalah untuk mendapatkan gambaran

tentang tingkat ekonomi yang telah dicapai dan nilai output yang

diproduksi, komposisi pembelanjaan agregat, sumbangan dari berbagai

sektor perekonomian, serta tingkat kemakmuran yang dicapai (Sukirno,

2008).

Pendapatan sangat berpengaruh bagi kelangsungan hidup perusahaan,

semakin besar pendapatan yang diperoleh maka semakin besar kemampuan

perusahaan untuk membiayai segala pengeluaran dan kegiatan-kegiatan

yang akan dilakukan oleh perusahaan.

Pendapatan disposabel (Yd) adalah pendapatan nasional yang secara

nyata dapat dibelanjakan oleh masyarakat, tidak termasuk didalamnya

pendapatan pemerintah seperti pajak, cukai dan sektor pemerintah.Variabel

yang mempengaruhi besar kecilnya pendapatan disposabel:

1) Pajak (T) merupakan variabel yang memperkecil pendapatan

18 2) Pembayaran Alihan/Transfer Payment (R) Pembayaran alihan

merupakan pembayaran-pembayaran khusus pemerintah kepada

masyarakat yang sifatnya merupakan pembayaran ekstra atau

tunjangan, misalnya tunjangan pensiun, tunjangan hari raya, gaji ke-13,

dll.

Berdasarkan ada tidaknya pajak (T) dan pembayaran alihan (R) di

dalam perekonomian suatu negara, besarnya pendapatan disposabel agregat

dapat ditulis dalam kalimat matematis sebagai berikut: • Kondisi tidak terdapat pajak dan pembayaran alihan

Yd = Y

• Kondisi terdapat Pajak (T)

Yd = Y – T

• Kondisi hanya ada pembayaran alihan (Transfer)

Yd = Y + R

• Kondisi terdapat pajak dan pembayaran alihan (Transfer)

Yd = Y – T + R

Pendapatan disposabel merupakan variabel bebas dalam persamaan

fungsi konsumsi dan tabungan bukanlah pendapatan nasional. Persamaan

Fungsi Pendapatan adalah:

Yd = C + S Dimana :

19 Berdasarkan keterangan diatas, maka komposisi Produk Domestik

Bruto suatu negara terdiri dari Konsumsi, Investasi, Pengeluaran

Pemerintah,

a. Fungsi Konsumsi

Teori Konsumsi Keynes baru muncul pada saat masa Great

Depression tahun 1929-1930. Seperti yang telah dijelaskan diatas, teori ini

menentang teori lama, yaitu teori ekonomi klasik. Teori ekonomi klasik

menganut paham yang dicetuskan oleh J.B. Say, “Supply creates its own

demand”, Penawaran menciptakan permintaannya sendiri. Keynes menolak

pendapat yang membuat pemerintah yang sebenarnya bisa membenahi dan

menghentikan depresi, tidak berbuat apa-apa karena teori ini.

Teori Konsumsi Keynes menyatakan bahwa “Pengeluaran seseorang

untuk konsumsi dan tabungan dipengaruhi oleh pendapatannya. Semakin besar pendapatan seseorang maka akan semakin banyak tingkat konsumsinya pula, dan tingkat tabungannya pun akan semakin bertambah. dan sebaliknya apabila tingkat pendapatan seseorang semakin kecil, maka seluruh pendapatannya digunakan untuk konsumsi sehingga tingkat tabungannya nol”.

Teori Konsumsi Keynes terkenal dengan teori konsumsi dengan

Hipotesis Pendapatan Absolut (Absolute Income Hypothesis) yang pada

intinya menjelaskan bahwa konsumsi seseorang dan atau masyarakat secara

absolut ditentukan oleh tingkat pendapatan, kalau ada faktor lain yang juga

20 Teori Konsumsi Keynes didasarkan pada 3 pendapat, yaitu:

1) Konsumsi meningkat apabila pendapatan meningkat, akan tetapi

besarnya peningkatan konsumsi tidak akan sebesar peningkatan

pendapatan, oleh karenanya adanya batasan dari Keynes sendiri yaitu

bahwa kecenderungan mengkonsumsi marginal = MPC (Marginal

Propensity to Consume) adalah antara nol dan satu, dan pula besarnya

perubahan konsumsi selalu diatas 50% dari besarnya perubahan

pendapatan (0,5<MPC<1).

2) Rata-rata kecenderungan mengkonsumsi = APC (Avarage Propensity

to Consume). akan turun apabila pendapatan naik, karena peningkatan

pendapatan selalu lebih besar daripada peningkatan konsumsi, sehingga

sehingga pada setiap naiknya pendapatan pastilah akan memperbesar

tabungan. Dengan demikian dapat dibuatkan satu pernyataan lagi

bahwa setiap terjadi peningkatan pendapatan maka pastilah rata-rata

kecenderungan menabung akan semakin tinggi.

3) Bahwa pendapatan adalah merupakan determinan (faktor penentu

utama) dari konsumsi. Faktor lain dianggap tidak berarti.

Keynes menjelaskan bahwa konsumsi agregat sangat dipengaruhi oleh

pendapatan disposabel. Menurut Keynes, ada batas konsumsi minimal yang

tidak tergantung dari tingkat pendapatan. Artinya, tingkat konsumsi tersebut

harus dipenuhi, walaupun tingkat pendapatan sama dengan nol. Itulah yang

21 maka konsumsi juga akan meningkat. Hanya saja tidak sebesar peningkatan

pendapatan disposabel.

Fungsi konsumsi Keynes dapat dijabarkan dengan rumus :

C = a + MPC (Yd)

Dimana:

C = Konsumsiagregat

a = Autonomous consumption (tingkat konsumsi minimal untuk bertahan hidupwalaupun pendapatan=0)

Yd = Disposable Income; atau pendapatan yang siap dibelanjakan Pendapatan disposable menyesuaikan dengan keadaan perekonomian yang dianalisa. Apabila kondisi perekonomian tidak terdapat pajak dan transfer pemerintah maka Yd = Y. Namun Yd menjadi Y – T ketika dalam perekonomian terdapat pajak, dan menjadi Y – T + R ketika terdapat pajak dan transfer pemerintah.

MPC = Marginal Prospensity to Consume yaitu angka yang menunjukkan besaran perubahan konsumsi sebagai respon terhadapkenaikan disposableincome. Angka yang dihasilkan dari perubahan konsumsi dibagi perubahan disposable income karena perubahan konsumsi.

���= ∆�

∆�

Tingkat konsumsi masyarakat dalam suatu perekonomian

berbeda-beda padatingkat pendapatan nasional yang berberbeda-beda. Misalnya, suatu negara

pada suatuwaktu memiliki tingkat pendapatan nasional sebesar 200, dengan

tingkat konsumsi sebesar 150. Ketika perekonomian negara tersebut tumbuh

dan pendapatan nasionalnya menjadi 250, tingkat konsumsi menjadi 230.

Untuk dapat menentukan fungsi konsumsi pada dua tingkat pendapatan

nasional yang berbeda dibutuhkan variabel APC (Average Prospensity to

Consume). Dimaksud dengan average propensity to consume ialah perbandingan antara besarnya konsumsi pada suatu tingkat pendapatan

nasional dengan besarnya tingkat pendapatan nasional dalam perekonomian

22

���= ��

��

Dimana :

Cn = Tingkat konsumsi pada tingkat pendapatan nasional sebesarn

Yn = Tingkat disposable income pada tingkat pendapatan nasional sebesar n

2.8.2 Keuntungan

Keuntungan/laba merupakan tujuan utama suatu perusahaan dalam

menjalankan usahanya. Proses produksi dilaksanakan seefisien mungkin

dengan tujuan untuk meningkatkan keuntungan. Menurut Sunaryo (dalam

Sukirno, 2002) keuntungan / laba adalah selisih antara total pendapatan

dengan total biaya yang merupakan insentif bagi produsen untuk melakukan

produksi. Keuntungan inilah yang mengarahkan produsen untuk

mengalokasikan sumber daya ke proses produksi tertentu.

Perhitungan laba dilakukan dengan membandingkan biaya marginal

(MC) dan pendapatan marginal (MR). Laba maksimum akan tercapai pada

saatMR=MC. π = TR –TC

Dimana : π : Keuntungan

TR : Penerimaan Total (Total Revenue) TC : Biaya Total (Total Cost)

Dalam menganalisa biaya umumnya tidak terlepas dari analisa

penerimaan atau revenue atau total revenue. Pengertian revenue atau

penerimaan adalah seluruh pendapatan yang diterima dari hasil penjualan

barang pada tingkat harga tertentu. Secara matematik total revenue

23

•TR = PQ.

Dimana ; TR = Penerimaan Total P = Harga Barang

Q = Jumlah barang yang dijual.

Keuntungan total merupakan penerimaan total (TR) dikurangi biaya

total (TC). Keuntungan total akan mencapai maksimum apabila selisih

positif antara TR dengan TC mencapai angka terbesar (Sukirno, 2002).

Total Cost (ongkos total ) adalah penjumblahan antara ongkos total tetap dengan ongkos total variabel. TC = TFC + TVC. Sedangkan, Total

Revenue (TR) adalah penerimaan total dari hasil penjualan output.Berdasarkan konsep penerimaan dan biaya (TR dan TC) dapat

diketahui beberapa kemungkinan diantaranya :

TR < TC = Keadaan untung / laba

TR= TC = Keadaan Break Even Point

TR > TC = Keadaan rugi.

2.8.3 Kredit

Kredit adalah penyediaan sumber daya oleh salah satu pihak lain

dimana pihak kedua tidak mengembalikan ke pihak pertama dengan segera

(sehingga menghasilkan debt). Kredit dalam konteks BMT (Baitul Maal

Wat Tamwil) yang biasa disebut pembiayaan adalah aktifitas menyalurkan dana yang terkumpul dalam nasabah pengguna dana, memilih jenis usaha

yang akan dibiayai dan menetukan nasabah mana yang akan dibiayai agar

diperoleh jenis usaha yang produktif/menguntungkan dan dikelola oleh

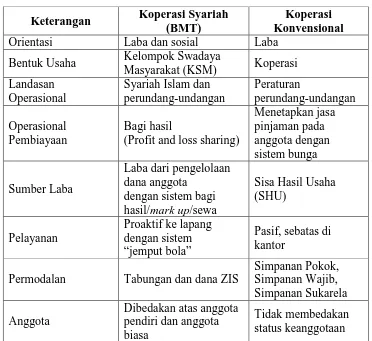

24 Koperasi syariah (BMT) dan koperasi konvensional tetap memiliki

kekhasasan dalam operasionalnya yang berbeda satu sama lain. Perbedaan

tersebut dapat dilihat pada Tabel 2.2.

Tabel 2.2

Perbedaan Operasional antara BMT dan Koperasi Konvensional Keterangan Koperasi Syariah

(BMT)

Koperasi Konvensional

Orientasi Laba dan sosial Laba

Bentuk Usaha Kelompok Swadaya

Masyarakat (KSM) Koperasi Landasan

Operasional

Syariah Islam dan perundang-undangan

(Profit and loss sharing)

Menetapkan jasa pinjaman pada anggota dengan sistem bunga

Sumber Laba

Laba dari pengelolaan dana anggota

dengan sistem bagi hasil/mark up/sewa

Sisa Hasil Usaha (SHU)

Pelayanan

Proaktif ke lapang dengan sistem “jemput bola”

Pasif, sebatas di kantor

Permodalan Tabungan dan dana ZIS

Simpanan Pokok, Simpanan Wajib, Simpanan Sukarela

Anggota

Dibedakan atas anggota pendiri dan anggota biasa

Tidak membedakan status keanggotaan

2.9 Penelitian Terdahulu

1) Jaya (2013) Pengaruh Pembiayaan Murabahah Koperasi Jasa Keuangan

Syariah (KJKS) BMT Taliberdaya Terhadap Peningkatan Pendapatan Usaha Mikro Kecil di Makassar. Dengan hasil penelitian: Dengan menggunakan metode deskriptif dengan pendekatan korelasi

25 (X2) yang diterima mempunyai pengaruh positif terhadap jumlah

pendapatan nasabah BMT Taliberdaya dengan koefisiennya

menunjukkan sebesar 2, 437 (X1) dan 1,349 (X2), artinya apabila modal

kerja bertambah 1% dengan menganggap faktor lain tetap (ceteris

paribus) maka akan meningkatkan jumlah pendapatan sebesar 2,437 % (X1) dan 1,349 (X2). Sehingga dapat disimpulkan bahwa BMT

Taliberdaya dinilai dapat memberikan pengaruh positif terhadap

perkembangan usaha mikro kecil yang berdampak langsung terhadap

peningakatan pendapatan para pelaku usaha kecil di Makassar yang telah

memperoleh dana murabahah.

2) Hana Erlinda N.M (2014) Analisis Pengaruh Pemberian Kredit Usaha

Rakyat ( KUR ) Terhadap Kinerja Usaha Kecil di Kota Makassar. Dengan hasil penelitian: menggunakan metode deskriptif dengan

pendekatan kuantitatif, Kredit Usaha Rakyat (KUR) berpengaruh nyata

(signifikan) terhadap pengusaha usaha mikro dan kecil (UMK) di kota

Makassar. Dengan adanya program bantuan Kredit Usaha Rakyat (KUR)

bagi pengusaha usaha mikro dan kecil (UMK) maka terjadi peningkatan

pendapatan serta kesempatan kerja bagi pengusaha usaha mikro dan kecil

(UMK) di kota Makassar.

3) Andi Abdullah Sa’ad (2010) Pengaruh Peembiayaan Murabahah

Terhadap Peningkatan Pendapatan Nasabah BMT Berkah Madani. Dengan hasil penelitian: menggunakan metode deskriptif kuantitatif dan

26 di daerah Ho ditolak. Maka keputusan menolak Ho mengandung arti

bahwa ada hubungan atau pengaruh positif yang signifikan antara

pendapatan sebelum pembiayaan murabahah terhadap pendapatan

sesudah pembiayaan murabahah. Tak jauh berbeda dengan hasil uji dua

sampel berpasangan spearman, dari hasil uji tersebut didapat z sebesar

-3,335 dengan tariff nyata 5%, maka nilai z tersebut terletak didaerah Ho

ditolak berarti pendapatan sesudah pembiayaan murabahah ≠ pendapatan

sebelum pembiayaan murabahah. Dengan demikian, karena ada

perubahan yang signifikan dalam pendapatan sesudah pembiayaan

murabahah, berarti pembiayaan murabahah yang diberikan BMT Berkah

Mandiri berpengaruh positif terhadap perubahan pendapatan nasabah.

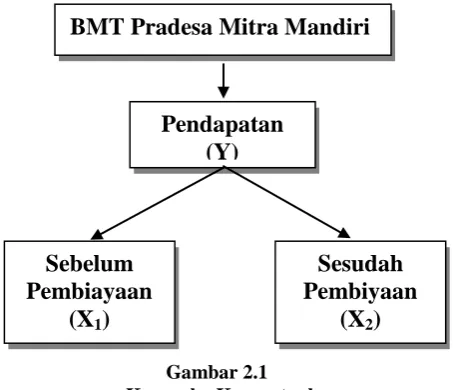

2.10 Kerangka Konseptual

BMT pradesa adalah sebuah lembaga keuangan mikro syariah yang

memberikan akses lebih mudah kepada pelaku usaha mikro kecil untuk membantu

pelaku usaha mikro kecildi Binjai. Adapun yang menjadi kerangka pemikiran

dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual Sebelum

Pembiayaan (X1)

BMT Pradesa Mitra Mandiri

Pendapatan (Y)

Sesudah Pembiyaan

27 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif kuantitatif.

Penelitian deskriptif meliputi pengumpulan data yang nantinya untuk menjawab

pertanyaan mengenai status terakhir dari subjek penelitian. Data tersebut akan

dianalisis sehingga mengasilkan gambaran mengenai bagaimana pengaruh BMT

terhadap peningkatan ekonmi masyarakat suatu daerah.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di BMT Pradesa Kota Binjai. Waktu penelitian

dilakukan pada juni 2015 sampai dengan selesai.

3.3 Definisi Operasional

Definisi operasional variable yang digunakan dalam pembahasan skripsi ini

adalah :

1) BMT Pradesa Mitra Mandiri merupakan lembaga keuangan yang

bertugas menghimpun dana dari masyarakat (anggota BMT) dan

mempercayakan dananya disimpan di BMT serta menyalurkan dana

kepada masyarakat (anggota BMT) yang diberikan pinjaman oleh BMT

2) Pendapatan adalah pendapatan rata-rata nasabah sebelum dan sesudah

menggunakan dana BMT.

28 produktif/menguntungkan dan dikelola oleh nasabah yang jujur dan bertanggung jawab.

3.4 Skala Pengukuran Variabel

Suatu skala pengukuran disebut valid bila melakukan apa yang seharusnya

dilakukan dan mengukur apa yang seharusnya diukur. Bila skala pengukuran

tidak valid maka tidak bermanfaat bagi peneliti karena tidak mengukur atau

melakukan apa yang seharusnya dilakukan (Kuncoro, 2009: 172). Adapun tipe

skala pengukuran yang digunakan dalam penelitian ini menggunakan skala data

ordinal. Skala ini digunakan untuk mengidentifikasi angka dan memberikan

informasi tentang jumlah karakteristik yang terjadi pada suatu kejadian atau objek

secara relatif.

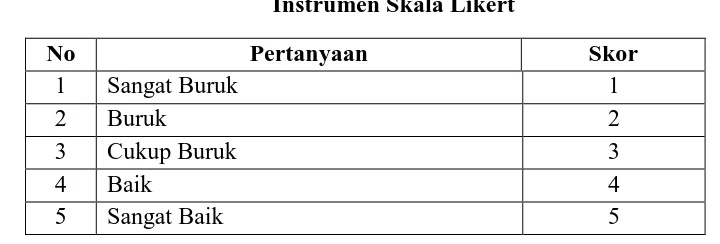

Kuisioner dalam penelitian ini menggunakan Skala Likert yang dibagi

dalam 5 kategori jawaban dengan pemberian skor sebagai berikut :

Tabel 3.1

Instrumen Skala Likert

No Pertanyaan Skor

1 Sangat Buruk 1

2 Buruk 2

3 Cukup Buruk 3

4 Baik 4

5 Sangat Baik 5

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi

Populasi merujuk pada sekumpulan orang atau objek yang memiliki

kesamaan dalam satu atau beberapa hal yang membentuk masalah pokok

29 adalah nasabah pengguna BMT Pradesa Mitra Mandiri di Kota Binjai yang

berjumlah 27.960 orang.

3.5.2 Sampel

Sampel merupakan bagian atau sejumlah cuplikan tertentu yang

diambil dari populasi dan diteliti secara rinci (Muhammad, 2008:162).

Teknik sampling yang tepat dalam penelitian ini dengan menggunakan

teknik sampel sederhana (simple random sampling) yaitu pengambilan

sampel dari populasi dilakukan secara acak tanpa memeperhatikan strata

yang ada dalam populasi tersebut (Sugiono, 2009 : 82). Besarnya sampel

yang diambil oleh penulis sebanyak 100 orang yang menjadi nasabah di

BMT tersebut. Ukuran sampel dihitung dengan menggunakan rumus Slovin

yaitu:

n = �

(1 +��2) Dimana:

n = ukuran sampel N = ukuran populasi

e = kelonggaran ketidakadilan karena kesalahan pengambilan sampel

yang dapat ditolerir

Jika penelitian pada penulisan skripsi ini diharapkan memberikan hasil yang

berada pada tingkat kepercayaan 10% (e=0,1) dan jumlah populasinya adalah

27.960 maka jumlah sampel yang dapat diambil adalah:

n = �

1 +�(�)2 =

27960

1 + 27960(0,1)2 = 99,644 » ���������

30 3.6 Jenis dan Metode Pengumpulan Data

3.6.1 Jenis Data

1) Data primer merupakan data yang dikumpulkan dan diolah langsung

sendiri oleh suatu organisasi atau perorangan langsung dari objeknya

(Muhammad, 2008: 101). Yang diperoleh melalui penyebaran kuisioner

langsung dengan nasabah BMT Pradesa Mitra Mandiri

2) Data sekunder adalah data yang diperoleh dari instansi-instansi yang

terkait dengan melakukan studi kepustakaan terhadap bahan-bahan

publikasi secara resmi, buku-buku serta laporan lain yang berhubungan

dengan penelitian. Data sekunder ini saya peroleh dari kantor BMT

Pradesa Mitra Mandiri di Kota Binjai.

3.6.2 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan sebagai berikut :

1) Studi kepustakaan yaitu mengumpulkan data dan informasi melalui

berbagai literatur yang relevan yang berhubungan dengan permasalahan

yang ada di dalam penulisan skripsi ini, dapat diperoleh dari

buku-buku, internet dan lain-lain.

2) Kuisioner ini merupakan salah satu cara pengumpulan data dalam

bentuk daftar pertanyaan terstruktur agar responden dapat memberikan

jawaban lebih bebas dengan menggunakan istilah mereka sendiri dan

menulis ulasan-ulasan yang dianggap penting pada ruang yang telah

disediakan.

31 3.7 Teknik Analisis Data

3.7.1 Alat Analisis Data

Pada penelitian ini penulis menggunakan metode analisis statistik

deskriptif dan uji beda rata-rata untuk sampel berpasangan (paired sample t

test). Menurut Sugiyono (2012: 148) statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan data

yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat

kesimpulan yang berlaku untuk umum. Dan teknik analisis data yang

digunakan adalah melakukan uji paired sample t test pada software SPSS.

Rumus yang digunakan adalah sebagai berikut :

�= �1,�− �2,�

��2 � �1 �1+

1 �2�

Dimana :

t = Uji beda

X1,i = Rata-rata pendapatan sebelum menggunakan pembiayaan BMT X2,i = Rata-rata pendapatan sesudah menggunakan pembiayaan BMT n1 = Jumlah responden sebelum pembiayaan

n2 = Jumlah responden sesudah pembiayaan S2P = Simpangan baku berpasangan

Kriteria pengambilan keputusan dalam uji beda rata-rata untuk sampel

berpasangan (paired sample t test), yaitu membandingkan nilai thitung dengan

nilai ttabel.

• Jika thitung ˂ ttabel maka Ho diterima dan Ha ditolak pada α = 5%,

dengan tingkat kepercayaan 95%. Artinya tidak ada perbedaan

32

• Jika thitung ˃ ttabel maka Ha diterima dan Ho ditolak pada α = 5%,

dengan tingkat kepercayaan 95%. Artinya terdapat perbedaan yang

33 BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum BMT di Kota Binjai

Kota Binjai merupakan salah satu kota yang terletak di Sumatera Utara.

Pada tahun 2013 jumlah penduduk kota Binjai sekitar 252.263 jiwa, yang tersebar

di 5 kecamatan yaitu Kecamatan Binjai Kota, Kecamatan Binjai Selatan,

Kecamatan Binjai Utara, Kecamatan Binjai Barat dan Kecamatan Binja Timur.

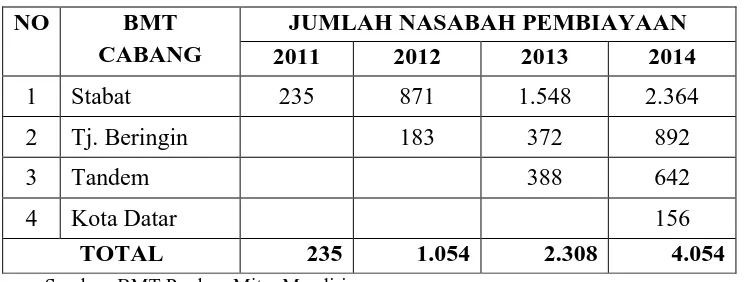

Sedangkan BMT yang ada di Kota Binjai sendiri muncul pada tahun 2013

yang berlokasi di Tandem dan memiliki kantor pusat di Stabat yang jumlah

Nasabah nya mencapai 388 Orang, kemudian pada Tahun 2014 Jumlah Nasabah

meningkat menjadi 642 Orang.

Tabel 4.1

Jumlah Nasabah Pembiayaan

NO BMT

CABANG

JUMLAH NASABAH PEMBIAYAAN

2011 2012 2013 2014

1 Stabat 235 871 1.548 2.364

2 Tj. Beringin 183 372 892

3 Tandem 388 642

4 Kota Datar 156

TOTAL 235 1.054 2.308 4.054

Sumber: BMT Pradesa Mitra Mandiri

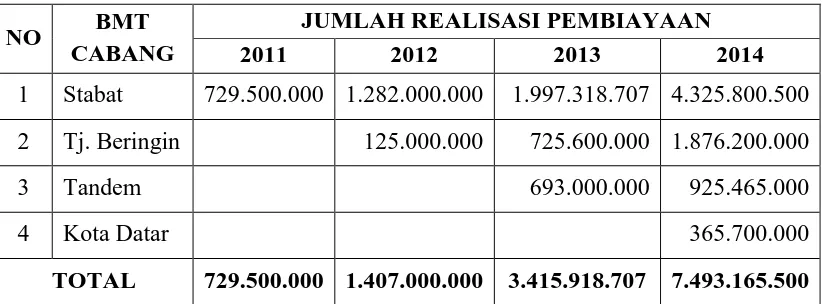

Jumlah Realisasi Pembiayaan Nasabah pada Tahun 2014 sebesar

Rp.7.493.165.500 yang terbagi dari beberapa kantor cabang seperti BMT Stabat

yang memiliki Jumlah Realisasi sebesar Rp.4.325.800.500 yang merupakan

peringkat tertinggi dari dari beberapa cabang dan diikuti dengan Kantor Cabang

34 Tabel 4.2

Jumlah Realisasi Pembiayaan

NO BMT

CABANG

JUMLAH REALISASI PEMBIAYAAN

2011 2012 2013 2014

1 Stabat 729.500.000 1.282.000.000 1.997.318.707 4.325.800.500

2 Tj. Beringin 125.000.000 725.600.000 1.876.200.000

3 Tandem 693.000.000 925.465.000

4 Kota Datar 365.700.000

TOTAL 729.500.000 1.407.000.000 3.415.918.707 7.493.165.500

Sumber: BMT Pradesa Mitra Mandiri

Jika dilihat dari dari jumlah keseluruhan Nasabah Simpanan pada BMT

Pradesa Mitra Mandiri pada tahun 2014 terdapat 27.960 Orang yang berpartisifasi

dalam menggunakan dana tersebut, yang diantara nya seperti di kantor cabang

Stabat terdapat 16.842 Orang yang menggunakan dana tersebut. Kemudian

Cabang Tj. Beringin pada tahun 2014 memiliki kepesertaan Nasabah sebanyak

6.812 Orang. Lalu cabang Tandem terdapat 3.581 Orang yang terdaftar di kantor

Cabang Tandem, yang peningkatan kepesertaan Naik dari Tahun Ketahun dengan

Nilai peningkatan yang cukup drastis.

Tabel 4.3

Jumlah Keseluruhan Nasabah Simpanan

NO BMT

CABANG

JUMLAH KESELURUHAN NASABAH SIMPANAN

35 4.2 Gambaran Umum BMT Pradesa Mitra Mandiri

Dalam rangka mengangkat derajat dan martabat serta membele kepentingan

masyarakat luas. BMT melakukan pembinaan ekonomi ummat sebagai langkah

menjauhkan ummat dari lingkaran panjang rentenir.

Diawali dengan niat serta keinginan terlahirlah sebuah Lembaga Keuangan

Mikro Syariah yaitu BMT Pradesa Mitra Mandiri. Dengan ketegaran yang

dibarengi ilmu, para tenaga profesional ini berhasil mendirikan BMT yang saat itu

nama BMTyang berkantor psat di Stabat sangatlah buruk citranya. Berkat usaha

kerja keras dan dukungan berbagai pihak, maka BMT Pradesa Mitra Mandiri

memiliki program dan rencana kerja untuk membenani dan meningkatkan kinerja

BMT terus dilakukan termasuk perubahan terhadap pandangan masyarakat ke

BMT-BMT.

Alhamdulillah, hanya dalam tempo 5 bulan, masyarakat mulai melirik BMT

sebagai alternatif simpanan dan pembiayaan serta pada fase ini BMT mulai

mengajak agar masyarakat mau menyimpan uangnya di BMT.

Adapun sifat, peran, logo, visi, misi dan tujuan serta ruang lingkup bidang

usaha yang ditawarkan oleh BMT Pradesa Mitra Mandiri.

a. Sifat

BMT Pradesa Mitra Mandiri bersifat terbuka, independen, berorientasi pada

pengembangan tabungan dan pembiayaan untuk mendukung ekonomi

produktif anggota dan kesejahteraan ssial masyarakat sekitar, terutama

36 b. Logo

Gambar 4.1

Logo BMT Pradesa Mitra Mandiri Makna yang terkandung dalam logo tersebut diatas adalah:

- Warna Kuning melambangkan sikap optimisme yang memiliki BMT

dalam meningkatkan kepercayaan nasabahnya

- Belah Ketupat berlapis tiga melambangkan : • Lapis pertam menunjukkan : Kepercayaan

• Lapis kedua menunjukkan : Pelayanan • Lapis ketiga menunjukkan : Kekeluargaan

- Tulisan BMT berada ditengah-tengah melambangkan bahwa BMT

Pradesa Mitra Mandiri berad ditengah-tengah masyarakat sebagai

lambang keuangan mikro syari’ah yang lebih adil dan menguntungkan.

c. Visi

Menjadi LKSM terpercaya pilihan Mitra Usaha Kecil

d. Misi

• Mewujudkan pertumbuhan taraf hidup masyarakat kecil dari kemiskinan • Menghimpun potensi ekonomi ummat dan menyalurkan pembiayaan

37

• Memberdayakan dan mengembangkan sumber daya manusia dalam

lingkungan kerja yang sehat.

e. Tujuan

Sejalan dengan visi dan misi perusahaan membina ummat membangun

bangsa berdirinya BMT Pradesa Mitra Mandiri bertujuan :

• Untuk membantu pemerintah menungkatkan perekonomian masyarakat

kecil, khususnya program pengentasan kemiskinan. • Untuk menghindarkan masyarakat dari perbuatan ribawi

f. Peran

Dalam rangka pencapaian tujuan BMT Pradesa Mitra Mandiri berperan: • Sebagai motor penggerak ekonomi dan sosial masyarakat banyak • Ujung tombak pelaksanaan sistem ekonomi syari’ah

• Penghubung antara kaum berada(aghnia) dan kaum yang lemah(dhu’afa)

g. Ruang Lingkup Bidang Usaha

BMT Pradesa Mitra Mandiri merupakan lembaga keuanagan mikro syari’ah

yang bergerak dibidang jasa dengan memiliki jasa dengan memiliki

beberapa produk simpanan maupun produk pembiayaan.

Ada beberapa produk BMT Pradesa Mitra Mandiri yang menunjang

perkembangan usahanya, yaitu : • Produk simpanan

- Simpana Mandiri ; adalah simpana yang dapat dilakukan penarikan

38 - Simpanan Si Buah Hati ; adalah simpanan yang dikhususkan untuk

masa depan putra dan putri anda. Simpanan ini adalah simpanan

yang berjangka 1 sampai dengan 6 tahun.

- Simpanan Aqiqah dan Qurban ; adalah simpanan yang diniatkan

untuk Aqiqah dan Qurban

- Simpanan Pendidikan ; adalah simpanan yang penarikannya hanya

dapat dilakukan persemester (6 bulan sekali)

- Simpanan Idul Fitri ; adlah simpanan yang penarikannya menjelang

Idul Firti

- Simpanan umroh ; adalah simpanan yang setoran

awalnyaRp.1.000.000

- Simpanan berjangka ; adalah simpanan yang mana memiliki jangka

antara 3 sampai dengan 12 bulan. • Produk Pembiayaan

- Pembiayaan murabahah (MBH) adalah barang-barang kebutuhan,

seperti; televisi, kulkas, mesin cuci dan lain sebagainya.

- Pembiayaan musyarakah (MSA) adalah fasilitas untk menambah

modal usaha dengan cara angsuran.

- Ijarah jasa adalah fasilitas pembiayaan berbentuk jasa, seperti;

pendidikan dan kesehatan.

- Pembiayaan mudharabah adalah pembiayaan yang pinjaman

modalnya disesuaikan dengan permintaan bagi hasil yang diberikan

39 - Pembiayaan qardhul hasan adalah pembiayaan yang dilakukan

kepada masyarakat yang tidak mampu, untuk membuka usaha

dengan tidak adanya perhitungan bagi hasil atau pembayaran pokok

saja.

- Gadai syari’ah adalah pengambilan barang pada waktu tempo yang

telah disepakati bersama dengan cara sistem bagi hasil yang

terjangkau.

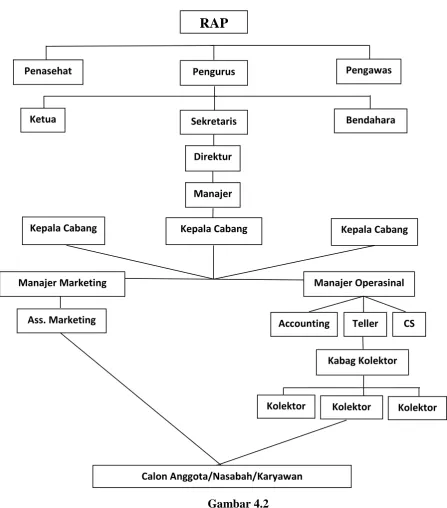

Adapun struktur organisasi dalam BMT Pradesa Mita Mandiri yaitu

40 Gambar 4.2

Sturtur Organisasi BMT Pradesa Mitra Mandiri

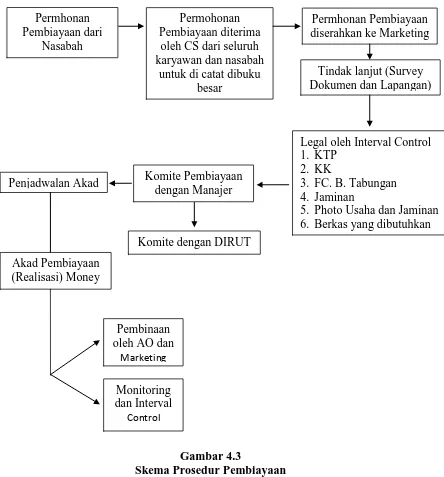

Dari gambaran diatas adapun prosedur pembiayaan yang dapat di lihat dari

bagan sebagai berikut :

RAP

Penasehat Pengurus

Ketua Sekretaris Bendahara

Direktur

Pengawas

Manajer

Kepala Cabang

Kepala Cabang Kepala Cabang

Manajer Operasinal Manajer Marketing

CS Teller

Accounting Ass. Marketing

Kabag Kolektor

Kolektor Kolektor Kolektor

41 Gambar 4.3

Skema Prosedur Pembiayaan 4.3 Karakteristik Responden

Berikut ini uraian beberapa karakteristik responden Berdasarkan Umur,

Pendidikan terakhir, Penggunaan dana BMT, Jumlah Menggunakan Dana BMT,

pada penelitian ini dapat dilihat pada tabel dibawah ini.

1. Berdasarkan Kategori Usia, jumlah responden pada penelitian ini dapat

dilihat pada tabel berikut (Tabel 4.4). Permhonan

Pembiayaan dari Nasabah

Permohonan Pembiayaan diterima

oleh CS dari seluruh karyawan dan nasabah

untuk di catat dibuku besar

Permhonan Pembiayaan diserahkan ke Marketing

Tindak lanjut (Survey Dokumen dan Lapangan)

Legal oleh Interval Control 1. KTP

2. KK

3. FC. B. Tabungan 4. Jaminan

5. Photo Usaha dan Jaminan 6. Berkas yang dibutuhkan Komite Pembiayaan

dengan Manajer

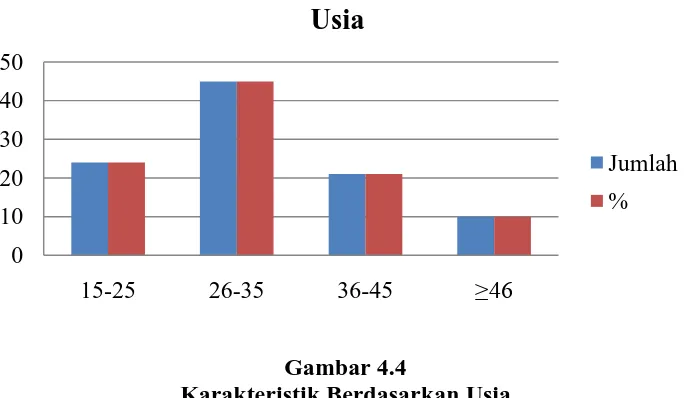

42 Tabel 4.4

Karakteristik Responden Berdasarkan Usia

No Umur Jumlah %

Sumber: Data Primer (diolah)

Maka karakteristik Responden berdasarkan umur diketahui bahwa

sebagian besar Responden 45% berada pada kelompok Usia Produktif

antara Umur 26-35 Tahun, kemudian 24% berada pada kelompok usia

15-25 Tahun, selanjutnya Responden sebesar 21% berada pada

Kelompok usia 36-45 tahun dan yang terakhir sebesar 10% berada pada

kelompok ≥46. Dari kesimpulan ini dapat diartikan, bahwa Responden

yang terbesar pada kategori usia Produktif pada kelompok 26-35

Tahun.

Gambar 4.4

Karakteristik Berdasarkan Usia 0

15-25 26-35 36-45 ≥46

Usia

43 2. Berdasarkan Kategori Pendidikan, Jumlah responden pada penelitian ini

dapat dilihat pada tabel berikut (Tabel 4.5).

Tabel 4.5

Karakteristik Responden Berdasarkan Pendidikan

No Pendidikan Jumlah %

1 SD Sederajat 8 8

2 SMP Sederajat 33 33

3 SLTA Sederajat 47 47

4 Perguruan Tinggi 12 12

Jumlah 100 100

Sumber: Data Primer (diolah)

Karakteristik Responden berdasarkan pendidikan diketahui bahwa

Nasabah pengguna Dana BMT Pradesa Mitra Mandiri sebanyak 47%

Responden didominasi pendidikan di jenjang SLTA, selanjutnya

sebanyak 33% Responden menamatkan pendidikan di jenjang SMP,

pada 12% Responden menamatkan pendidikan di Perguruan Tinggi,

sedangkan sisanya 8% Responden hanya menamatkan pendidikan di

jenjang SD. Dari kesimpulan ini dapat diartikan, bahwa Responden

yang terbesar pada kategori dengan tamatan pendidikan di jenjang

44 Gambar 4.5

Karakteristik Berdasarkan Pendidikan

3. Berdasarkan Kategori Penggunaan Dana, Jumlah responden pada

penelitian ini dapat dilihat pada tabel berikut (Tabel 4.6).

Tabel 4.6

Karakteristik Responden Berdasarkan Penggunaan Dana No Penggunaan Dana Jumlah %

1 <50% untuk

pengembangan usaha 16 16

2 <50% - 75% untuk

pengembangan usaha 26 26

3 75% - 100% untuk

pengembangan usaha 58 58

Jumlah 100 100

Sumber: Data Primer (diolah)

Karakteristik Responden berdasarkan Penggunaan dana diketahui

jumlah penggunaan dana yang digunakan Nasabah lebih banyak

menggunakan dana untuk kepentingan usaha yaitu pada 75% - 100%

dana digunakan sebesar 58% Responden yang menggunakan dana

pembiayaan, pada 26% Responden menggunakan dana untuk 0

45 kepentingan usahanya yaitu <50% - 75% untuk kepentingan usaha dan

hanya sedikit yang menggunakan dana <50% untuk pengembangan

usahanya yaitu sebesar 16% Responden saja. Dari kesimpulan ini dapat

diartikan, bahwa Responden yang banyak menggunakan dana yaitu

pada 58% Responden yang menggunakan dana sebesar 75% - 100%

dana digunakan untuk usaha.

Gambar 4.6

Karakteristik Berdasarkan Penggunaan Dana

4. Berdasarkan Kategori Jumlah Penggunaan Dana, Jumlah responden

pada penelitian ini dapat dilihat pada tabel berikut (Tabel 4.7).

Tabel 4.7

Karakteristik Responden Berdasarkan Jumlah Penggunaan Dana No Jumlah Penggunaan Dana Jumlah %

Sumber: Data Primer (diolah)