BALANCE SHEET EFFECT

SEBAGAI PENENTU

DETERMINAN STRUKTUR MODAL ENAM BURSA

EFEK PADA NEGARA-NEGARA ASEAN

Balance sheet effect is due to the relationship between the external and internal factors. The purpose of this study is to obtain the result: firm size, firm growth, financial risk, asset structure, non debt tax shield on capital structure; influence of internal factors, the influence of internal and external factors of the company’s capital structure. The research was conducted in countries of ASEAN6, namely Indonesia, Malaysia,

Philippines, Singapore, Thailand and Vietnam. Unit of analysis of this study is that corporations have huge capitalization in 2008 until 2011. Data analysis using regression on the capital structure for Singapore, Malaysia, and the Philippines; non-debt tax shield and a significant negative effect on the capital structure for the State of Indonesia and Malaysia, the interest rate has no significant effect on the capital structure in cASEAN6 countries; foreign exchange rate has a positive and significant effect for the

Philippines; rate of inflation on capital structure has a negative and significant impact to the state of Indonesia, the Philippines, and Vietnam while Malaysia, Thailand and Singapore have a positive and significant impact; economic growth on the capital structure has a negative and significant impact to the state of Indonesia, the Philippines, and Vietnam while Negara Malaysia, Thailand and Singapore have a positive and significant impact; contained internal influence on the capital structure for six ASEAN countries; There are internal and external influences on capital structure for ASEAN6

countries.

PENDAHULUAN

Krisis keuangan global secara sistematis bermula dari AS dan Eropa yang terjadi

terkait dengan subprime mortgage AS yang menyebabkan timbulnya krisis kepercayaan

yang parah di pasar keuangan global yang berakhir pada mengetatnya pasar keuangan dunia.

Dampak krisis finansial di AS dan Eropa selanjutnya menyebar ke seluruh dunia

sebagai efek penularan (contagion effect), termasuk di antaranya negara-negara emerging

markets, hal ini dapat dilihat dari pertumbuhan ekonomi negara maju khususnya Eropa pada tahun 2009, begitu juga indeks perkembangan saham mengalami penurunan pada tahun 2008-2009 yang akhirnya menimbulkan efek domino pada negara-negara Asia Tenggara (Indonesia, Malaysia, Filipina, Singapura, Thailand dan Vietnam). Krisis di bidang keuangan seperti fluktuasi harga saham yang terjadi di suatu pasar modal berdampak pada fluktuasi menurunnya return saham dan pada akhirnya berpengaruh pada pola abnormal return sebagai tolok ukur kinerja. Dari berbagai penelitian yang telah dilakukan, dapat diketahui bahwa efek penularan dapat terjadi melalui dua cara, yaitu karena ada hubungan dagang (trade links) dan kesamaan kondisi dan kebijakan makroekonomi.

Balance Sheet Effect adalah pendekatan yang menyatakan bagaimana fluktuasi makro ekonomi juga dipengaruhi oleh kondisi neraca sektor mikro. Struktur keuangan di negara berkembang menjadi sumber dari kerapuhan dan krisis. Struktur keuangan sendiri mengacu kepada komposisi dan besarnya utang dan aset dalam neraca negara tersebut. Masalah yang kemudian muncul pertama adalah kesenjangan dalam hal jatuh tempo utang (maturity mismatch), di mana terjadi gap antara kewajiban jangka pendeknya dengan aset

likuid yang bisa digunakan untuk memenuhi komitmennya. Kedua, currency mismatches

yang menunjukkan kemampuannya membayar seluruh kewajibannya dalam mata uang asing.

Ketiga, capital structure problems yang menunjukkan komposisi utang dan modal sendiri.

Keempat, solvency problems atau seberapa aset yang dimiliki untuk menutup seluruh

kewajibannya.

Faktor fundamental makro dalam istilah analisis pasar modal disebut dengan faktor

fundamental negara. Faktor ini bersifat uncontrollable sehingga tidak dapat dikendalikan

fundamental perusahaan, faktor ini bersifat controllable sehingga dapat dikendalikan perusahaan.

Ada dua kerangka teori yang mendasari keputusan sumber pendanaan yaitu teori

statis (balancing/trade-off theory) dan pecking order theory. Keputusan pendanaan dengan

teori statis adalah pendanaan berdasarkan struktur modal optimal, yaitu struktur modal dengan menyeimbangkan manfaat dari penghematan pajak atas penggunaan hutang terhadap biaya kebangkrutan. Myers (1984) menjelaskan bahwa tujuan dari teori statis adalah menyeimbangkan modal sendiri dengan modal luar. Sepanjang manfaat penggunaan hutang masih besar, hutang akan ditambah, tetapi bila pengorbanan menggunakan hutang sudah lebih besar maka hutang tidak lagi optimal untuk ditambah. Penelitian yang konsisten dengan teori statis ditunjukkan oleh studi empiris Panno (2003).

Sedangkan pecking order theory menjelaskan bahwa pendanaan didasarkan pada

urutan preferensi pendanaan yang memiliki risiko terkecil, yaitu laba ditahan, hutang dan penerbitan ekuitas (Myers, 1984). Teori ini lebih memilih sumber pendanaan internal. Hasil

yang konsisten dengan pecking order theory membuktikan bahwa rasio hutang

berhubungan terbalik dengan laba (Titman & Wessels, 1988; Baskin, 1989; Voulgaris et al,

2002; Pao & Chih, 2005; Tong & Green, 2005; Chen & Strange, 2006).

Berdasarkan latar belakang di atas, maka tema penelitian ini adalah: menganalisis

perbedaan balance sheet effect sebagai penentu struktur modal pada

perusahaan-perusahaan Negara ASEAN6

KERANGKA PIKIR DAN PENGEMBANGAN HIPOTESIS

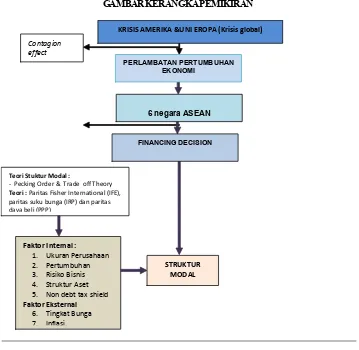

Kerangka Pemikiran

Bermula dari krisis kredit macet perumahan dengan resiko tinggi (subprime

ekonomi suatu negara akan berpengaruh terhadap kondisi mikro negara tersebut (balance sheet effect).

Penelitian ini dilakukan pada Negara-negara ASEAN seperti Indonesia, Malaysia, Filipina, Singapura, Thailand dan Vietnam, khususnya dalam keputusan pendanaan (penggunaan struktur modal) dalam rangka menaiikkan nilai perusahaan. Konstruk pertama dalam penelitian ini adalah faktor internal yang diduga berpengaruh terhadap struktur modal, yaitu 1) ukuran perusahaan, 2) tingkat pertumbuhan, 3) risiko binis 4) struktur

aktiva, 5) non debt tax shield (NDTS). Konstruk kedua adalah factor eksternal yang diduga

berpengaruh terhadap struktur modal yaitu 1) suku bunga, 2) inflasi dan 3) pertumbuhan ekonomi kerangka pemikiran dapat digambarkan sebagai berikut:

Contagion effect

KRISIS AMERIKA &UNI EROPA (Krisis global)

Teori Stuktur Modal :

Pengembangan Hipotesis

Pengaruh Ukuran perusahaan terhadap Struktur Modal

Ukuran perusahaan merupakan negatif yang baik dalam menjelaskan utang yang digunakan perusahaan. Bevan dan Danbolt (2002) juga menemukan bahwa perusahaan dengan ukuran besar cenderung untuk menggunakan utang dengan lebih banyak, karena

mereka dianggap ‘too big to fail’ sehingga mereka mendapat akses yang baik ke pasar

modal. Homaifer et al. (1994) berargumen bahwa perusahaan dengan ukuran besar dapat

menggunakan utang lebih banyak daripada perusahaaan dengan ukuran yang lebih kecil, karena perusahaan besar memiliki kapasitas membayar utang yang lebih baik. Perusahaan dengan ukuran lebih besar juga negative menjadi perhatian para analis sehingga manajemen akan lebih berhati-hati dalam pembuatan keputusan, yang akan memberikan insentif bagi kreditor dalam memberikan pinjaman.

Sementara itu beberapa studi empiris lainnya memberikan hasil yang bervariasi.

Wiwattanakantang (1999), Booth et al. (2001), dan Huang dan Song (2006) menemukan

hubungan positif antara utang dan ukuran perusahaan di Negara-negara berkembang. Sementara Rajan and Zingales (1995) menyatakan di negara maju yang tergabung dalam G-7 ditemukan hubungan yang positif antara ukuran perusahaan dan utang. Pada sisi lain, Bevan dan Danbolt (2002) menemukan hubungan negatif antara utang jangka pendek dan ukuran perusahaan, sedangkan utang jangka panjang berhubungan positif dengan ukurun perusahaan.

H1: Terdapat pengaruh ukuran perusahaan terhadap struktur modal

Pengaruh Pertumbuhan perusahaan terhadap Struktur Modal

Perusahaan yang sedang bertumbuh mendapatkan tekanan untuk membiayai

kesempatan investasinya yang melebihi laba ditahan yang ada, sehingga sesuai ‘pecking

order’ maka perusahaan lebih senang menggunakan utang daripada ekuitas. Booth et al.

(2001) menyatakan bahwa hubungan ini umumnya adalah positif di berbagai negara yang menjadi sampel penelitian kecuali untuk Korea Selatan dan Pakistan.

pada industri yang sedang berkembang, sehingga terdapat hubungan negatif antara pertumbuhan dan utang. Konsisten dengan penelitian Rajan dan Zingales (1995).

H2: Terdapat pengaruh pertumbuhan perusahaan terhadap struktur modal

Pengaruh risiko bisnis terhadap struktur modal

Perusahaan menghadapi risiko keuangan ketika mereka tidak mampu untuk melunasi

hutang. Perusahaan yang sangat leverage nya tinggi rentan terhadap biaya kesulitan

keuangan (Bhaduri, 2002. Sebuah studi terbaru yang dilakukan oleh Antoniou et al (2002) menyimpulkan bahwa kesulitan keuangan bukanlah faktor yang signifikan mempengaruhi keputusan struktur modal. Sebagian besar temuan empiris mendukung hubungan negatif

antara kesulitan keuangan dan leverage. Ketika ada volatilitas tinggi pendapatan selama

bertahun-tahun, secara umum disarankan bahwa perusahaan sedang mengalami risiko yang lebih tinggi dari kesulitan keuangan. Volatilitas laba umumnya digunakan sebagai proxy

untuk kesulitan keuangan dan pada umumnya negatif terkait dengan leverage. Studi yang

dilakukan Song (2004) membutkikan hubungan positif antara kesulitan keuangan dan

leverage.

H3: Terdapat pengaruh risiko bisnis terhadap struktur modal

Pengaruh struktur aktiva terhadap struktur modal

Perusahaan yang memiliki aset nyata lebih banyak akan memiliki posisi yang lebih baik ketika melakukan pinjaman. Aset nyata tersebut dapat digunakan sebagai jaminan atas pinjaman yang diberikan oleh kreditor. Sehingga antara aset nyata dan utang memiliki hubungan positif. Hubungan positif ini didukung dari beberapa penelitian yang dilakukan di negara-negara maju (Rajan dan Zingales,2005), Sedangkan penelitian di negara berkembang memberikan hasil yang bervariasi seperti Wiwattanakantang (1999) di Thailand. Sedangkan Penelitian Booth et al, (2001) di 10 negara berkembang, dan Huang dan Song (2002) di China, menemukan bahwa aset nyata memiliki hubungan negatif terhadap utang. Namun temuan lain juga menyebutkan bahwa jenis utang yang digunakan akan mempengaruhi hubungan antara aset nyata dan utang itu sendiri. Sedangkan Bevan dan Danbolt (2002 dan 2004) menemukan hubungan positif antara aset nyata dan utang jangka panjang, sedangkan hubungan negatif juga ditemukan antara utang jangka pendek dan aset nyata pada perusahaan-perusahaan di Inggris.

Pengaruh NDTS terhadap struktur modal

Pengurangan pajak dari depresiasi akan mensubstitusi manfaat pajak dari pendanaan

secara kredit. Sehinggga perusahaan dengan non debt tax shield yang besar akan

menggunakan sedikit utang. Huang dan Song (2006) yang melakukan penelitian di China menemukan bahwa utang pada perusahaan-perusahaan di China meningkat seiring dengan

ukuran dan aset tetap, namun menurun dengan tingkat kemampuan laba, non debt tax

shield, kesempatan untuk pertumbuhan, dan pemegang saham manajerial.

H5: Terdapat pengaruh NDTS terhadap struktur modal

Pengaruh suku bunga terhadap struktur modal

Bunga pinjaman relatif terkait dengan komitmen tetap panjang, sehingga perusahaan umumnya tidak memilih untuk meningkatkan pinjaman lebih lanjut ketika tingkat bunga pasar yang tinggi karena mereka takut menhadapi risiko kebangkrutan.

H6: Terdapat pengaruh suku bunga terhadap struktur modal

Pengaruh Nilai Tukar Mata Uang terhadap Struktur Modal

Kurs merupakan nilai tukar mata uang lokal terhadap mata uang asing. Para pelaku dalam pasar internasional amat peduli terhadap penentuan kurs valuta asing (valas), karena kurs valas akan mempengaruhi biaya dan manfaat dalam perdagangan barang, jasa dan

surat berharga. Isu agency mungkin menjadi alasan perusahaan induk untuk meminta

kenaikan pengiriman laba perusahaan cabang, yang menyebabkan cabang dengan kebutuhan dana dalam struktur modal dengan lebih banyak menggunakan utang (Baker 2002). Pendapat secara umum yang merupakan argumentasi tradisional mengatakan bahwa perusahaan multinasional sangat sensitif terhadap fluktuasi nilai tukar.

H7:terdapat pengaruh nilai tukar terhadap struktur modal

Pengaruh inflasi terhadap struktur modal

Faktor lain yang penting untuk dipertimbangkan adalah pengaruh inflasi terhadap struktur modal, karena kontrak utang umumnya kontrak nominal dan inflasi tinggi adalah

kemungkinan untuk mencegah lender dari menyediakan utang jangka panjang. Di sisi lain,

jika pengembalian obligasi korporasi ‘menjadi lebih tinggi relatif terhadap return saham ‘sebagai penurunan inflasi, permintaan agregat dari perusahaan obligasi meningkat.

Pengaruh pertumbuhan ekonomi terhadap struktur modal

Produk Domestik Bruto (PDB atau Gross Domestik Product = GDP) adalah salah satu

variabel makroekonomi diuji oleh sangat sedikit studi (Booth et al, 2001). Agregat tingkat pertumbuhan dapat berfungsi sebagai variabel kontrol dalam perbandingan lintas negara dari pilihan perusahaan pembiayaan. Booth et al. (2001) menemukan bahwa di negara berkembang, ekonomi yang lebih tinggi pertumbuhannya cenderung menyebabkan peningkatan nilai buku total hutang dan jangka panjang rasio nilai buku utang sedangkan inflasi yang lebih tinggi menyebabkan mereka menurun.

H9: Pengaruh pertumbuhan ekonomi terhadap struktur modal

Dengan demikian pengembangan hiptotesis dalam penelitian ini adalah sebagai berikut :

Suku Bunga (X6)

Nilai Tukar (X7)

Inflasi (X8)

G D P (X9) Struktur Modal

Ukuran (X1)

Pertumbuhan (X2)

Risiko (X3)

Struktur Aktiva (X4)

NDTS (X5)

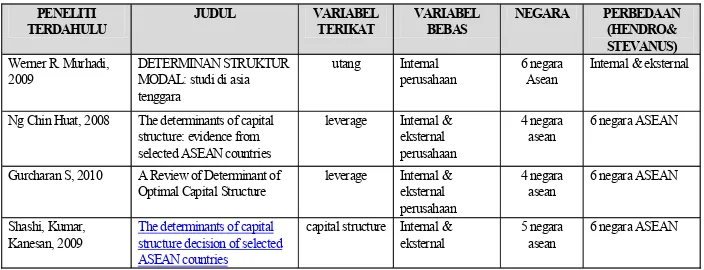

Peneliti Terdahulu

Ketidakkonsistenan tentang determinan struktur modal dari factor internal dan eksternal perusahan menjadi daya tarik yang digunakan oleh peneliti. Selama ini penelitian struktur modal banyak dilakukan di Negara maju (Rajan dan Zingales, 1995; Bevan dan Danbolt,

2002), namun terbatas untuk negara berkembang (Booth et al., 2001; Chen 2005). Padahal

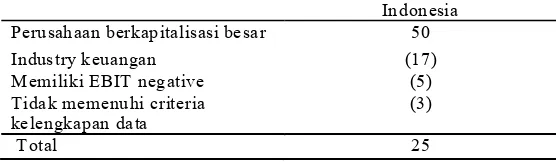

dunia secara perlahan bergeser dari negara-negara barat yaitu Eropa dan Amerika Utara, menjadi ke ASIA. Penelitian ini selanjutnya akan menguji faktor-faktor yang menentukan dalam pemilihan struktur modal bagi perusahaan-perusahaan di ASEAN. Jumlah sampel yang digunakan dalam penelitian ini adalah:

Indonesia Perusahaan berkapitalisasi besar 50

Industry keuangan (17)

Memiliki EBIT negative (5)

Tidak memenuhi criteria

kelengkapan data (3)

T otal 25

METODE PENELITIAN

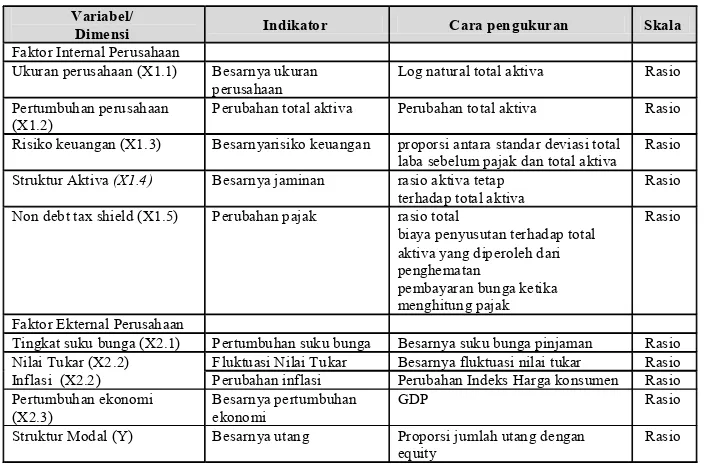

Variabel penelitian ini adalah determinan dari struktur modal yaitu : 1) faktor internal yaitu ukuran, pertumbuhan, risiko, struktur aktiva dan non debt tax shields dan 2) eksernal perusahaan yaitu suku bunga, nilai tukar, inflasi dan pertumbuhan ekonomi untuk industri

enam negara ASEAN. Untuk mendapatkan data, maka dilakukan penelitian pada 50

perusahaan berkapilitasi besar yang terdaftar di bursa Efek Indonesia, Malaysia, Filippina, Singapura, Thailand, dan Vietnam periode tahun 2008-2011. Penelitian ini menggunakan analisis verifikatif yaitu dengan cara menafsirkan terlebih dahulu kesimpulan atas masalah yang akan diselesaikan yang akan dilanjutkan dengan pengajuan hipotesis melalui pengolahan data lapangan. Penelitian yang membandingkan antar Negara paling mendekati dengan penelitian ini adalah sebagai berikut lihat tabel 1:

Operasionalisasi variabel

Variabel yang dipakai dalam penelitian ini adalahFaktor internal perusahaan : 1) faktor

internal yaitu ukuran, pertumbuhan, risiko, struktur aktiva dan non debt tax shields dan 2)

PENELITI

TERDAHULU JUDUL VARIABEL TERIKAT VARIABEL BEBAS NEGARA PERBEDAAN (HENDRO& STEVANUS)

Werner R. Murhadi,

2009 DETERMINAN STRUKTUR MODAL: studi di asia tenggara

utang Internal

perusahaan 6 negara Asean Internal & eksternal

Ng Chin Huat, 2008 The determinants of capital structure: evidence from selected ASEAN countries

leverage Internal & eksternal perusahaan

4 negara

asean 6 negara ASEAN

Gurcharan S, 2010 A Review of Determinant of

Optimal Capital Structure leverage Internal & eksternal perusahaan

4 negara

asean 6 negara ASEAN

Shashi, Kumar,

Kanesan, 2009 The determinants of capital structure decision of selected ASEAN countries

capital structure Internal &

eksternal 5 negara asean 6 negara ASEAN

Variabel/

Dimensi Indikator Cara pengukuran Skala Faktor Internal Perusahaan

Ukuran perusahaan (X1.1) Besarnya ukuran

perusahaan Log natural total aktiva Rasio Pertumbuhan perusahaan

(X1.2) Perubahan total aktiva Perubahan total aktiva Rasio Risiko keuangan (X1.3) Besarnyarisiko keuangan proporsi antara standar deviasi total

laba sebelum pajak dan total aktiva Rasio Struktur Aktiva (X1.4) Besarnya jaminan rasio aktiva tetap

terhadap total aktiva Rasio Non debt tax shield (X1.5) Perubahan pajak rasio total

biaya penyusutan terhadap total aktiva yang diperoleh dari penghematan

pembayaran bunga ketika menghitung pajak

Rasio

Faktor Ekternal Perusahaan

Tingkat suku bunga (X2.1) Pertumbuhan suku bunga Besarnya suku bunga pinjaman Rasio Nilai Tukar (X2.2) Fluktuasi Nilai Tukar Besarnya fluktuasi nilai tukar Rasio Inflasi (X2.2) Perubahan inflasi Perubahan Indeks Harga konsumen Rasio Pertumbuhan ekonomi

(X2.3) Besarnya pertumbuhan ekonomi GDP Rasio

Struktur Modal (Y) Besarnya utang Proporsi jumlah utang dengan

equity Rasio

Tabel Operasionalisasi Variabel

Tekhnik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat panel

data berupa cross-sectional dan time series untuk 50 perusahaan berkapitalisasi besar

tahun 2008-2011; Data diperoleh sebagai berikut :

1. Mencari data 50 perusahaan berkapitalisasi besar untuk 6 negara ASEAN di data blomberg

2. Mencari data-data factor internal perusahaan, seperti ukuran perusahaan, pertumbuhan

perusahaan, risiko keuangan, struktur aktiva dan non debt tax shield, seperti berikut :

a. Indonesia pada www.jkse.com

b. Malaysia pada www.bursamalaysia.com

c. Filipina pada www.pse.com.ph/stockMarket/home.html

d. Singapura pada www.straitstimes.com

e. Thailand pada www.set.or.th/en/index.html

3.

Mencari data facktor eksternal perusahaan, seperti suku bunga, nilai tukar, inflasi danpertumbuhan ekonomi (GDP) pada trading economic, World Bank dan Asia

Development Bank (ADB)

4. Total sampel yang diperoleh dari masing-masing perusahaan 6 negara ASEAN, dengan Indonesia dijadikan dasar pertimbangan karena Indonesia yang paling sedikit memenuhi kriteria perusahaan berkapitalisasi besar minus industri keuangan (perbankan, asuransi, lembaga pembiayaan) yang dijadikan sebagai objek penelitian pada tahun 2008-2011.

Rancangan Analisis dan Uji Hipotesis

Untuk mengetahui mekanisme balance sheet effect, maka pengujian asumsi regresi

ini dilakukan dengan menggunakan model regresi panel, dan dilakukan dengan 2 tahap, yaitu :

Persamaan Regresi: Pengujian Hipotesis Tahap ke 1:

Y (Struktur modal)it : + 1.1X1.1 ukuran perusahaan + 1.2X1.2 pertumbuhan + 1.3X1.3 risiko + 1.4X1.4 struktur aktiva+ 1.5X1.5 non debt tax shield

Tahap ke 2:

Y (Struktur modal)it : + 1.1X1.1 ukuran perusahaan + 1.2X1.2 pertumbuhan + 1.3X1.3 risiko + 1.4X1.4 struktur aktiva+ 1.5X1.5 non debt tax shield + 2.1X2.1 suku bunga +

2.2X2.2 inflasi+ 2.3X2.3 GDP +2.4X2.4 Nilai Tukar

ANALISIS DAN PEMBAHASAN

Tabel deskriptif penelitian menunjukkan bahwa koefisien variasi terbesar untuk internal perusahaan adalah Indonesia, sehingga Indonesia mempunyai risiko terbesar dibandingkan negara lainnya. Sedangkan untuk variabel eksternal yang memiliki inflasi dan suku bunga terendah; dan yang memliki pertumbuhan ekonomi dan nilai tukar valas yang terkuat adalah Singapura

Terdapat persamaan hasil antara Negara Malaysia, Filipina, Singapura, Thailand dan Vietnam, bahwa ukuran perusahan mempunyai pengaruhnya positif dan signifikan, hal ini menunjukkan bahwa ukuran perusahaan dipertimbangkan dalam menentukan struktur modal. Sedangkan Indonesia tidak signifikan meskipun tandanya positif. Untuk Indonesia menunjukkan bahwa ukuran perusahaan tidak dipertimbangkan dalam penentuan struktur modal, sehingga perusahaan berukuran besar dan kecil dapat melakukan pembiayaan melalui hutang untuk mendanai aktivitas perusahaannya. Berdasarkan hasil penelitian menunjukkan

Variabel Indonesia Malaysia Filipina Singapura Thailand Vietnam

cv Cv cv cv cv cv

x1 (ukuran) 0.039 0.038 0.038 0.038 0.0378 0.0378 x2 (pertumbuhan) 0.409 0.300 0.349 0.394 0.3655 0.3655 x3 (risiko) 0.650 0.378 0.388 0.374 0.3755 0.3755 x4 (struktur aktiva) 0.376 0.272 0.274 0.274 0.2736 0.2736 x5 (ndts) 0.281 0.169 0.170 0.170 0.1702 0.1702

Tabel Deskriptif Statistik Internal Perusahaan

Variabel Indonesia Malaysia Filipina Singapura Thailand Vietnam

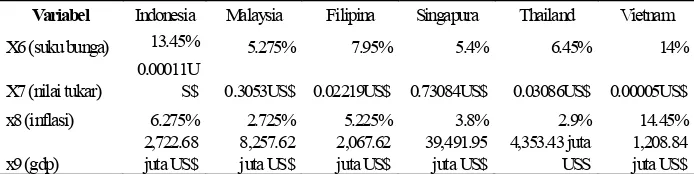

X6 (suku bunga) 13.45% 5.275% 7.95% 5.4% 6.45% 14%

X7 (nilai tukar) 0.00011US$ 0.3053US$ 0.02219US$ 0.73084US$ 0.03086US$ 0.00005US$ x8 (inflasi) 6.275% 2.725% 5.225% 3.8% 2.9% 14.45%

Variabel Indonesia Malaysia Filipina Singapura Thailand Vietnam

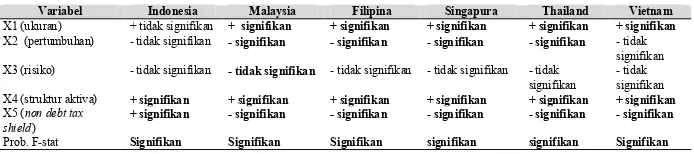

X1 (ukuran) + tidak signifikan + signifikan + signifikan + signifikan + signifikan + signifikan

X2 (pertumbuhan) - tidak signifikan - signifikan - signifikan - signifikan - signifikan - tidak

signifikan X3 (risiko) - tidak signifikan - tidak signifikan - tidak signifikan - tidak signifikan - tidak

signifikan - tidak signifikan

X4 (struktur aktiva) + signifikan + signifikan + signifikan + signifikan + signifikan + signifikan

X5 (non debt tax

shield) + signifikan - signifikan - signifikan - signifikan - signifikan - signifikan

Prob. F-stat Signifikan Signifikan Signifikan signifikan signifikan Signifikan

Pengaruh Faktor Internal terhadap Struktur Modal Tabel Pengaruh Faktor Internal terhadap Struktur Modal

bahwa pada dasarnya perusahaan dengan ukuran yang lebih besar dan kompleks tidak mempunyai kendala untuk mendapatkan dana eksternal (hutang). Oleh karena itu, berdasar

pada Static Trade Off (STO), size berpengaruh positif terhadap leverage.

Hal ini disebabkan perusahaan dengan ukuran besar mempunyai risiko kebangkrutan yang kecil dibandingkan dengan perusahaan level yang lebih kecil. Berdasar

teori Pecking order Theory (POT), Frank & Goyal (2003) dalam hubungannya dengan

ukuran perusahaan, size mempunyai pengaruh negatif terhadap ukuran perusahaan.

Perusahaan dengan level yang lebih kecil mempunyai asymetric information yang tinggi

dan sedikit untuk mendapatkan sumber dana eksternal (hutang).

Hasil penelitian menunjukkan bahwa pertumbuhan mempunyai pengaruh terhadap struktur modal yaitu negatif dan signifikan untuk Malaysia, Filipina, Singapura dan Thailand. Sedangkan untuk Indonesia dan Vietnam mempunyai pengaruh negatif dan tidak signifikan. Hasil ini menunjukkan bahwa pertumbuhan dijadikan dasar dalam menentukan struktur modal. Struktur modal bertanda negatif ini menunjukkan bahwa sejalan dengan hipotesis POT, mempunyai dua sinyal yaitu, perusahaan dengan tingkat pertumbuhan yang tinggi akan cenderung untuk menjaga dan mempertahankan rasio hutang pada level yang rendah (sinyal negatif) atau perusahaan dengan tingkat pertumbuhan yang tinggi akan melakukan ekspansi dengan cara menggunakan dana eksternal berupa hutang (sinyal positif). Fama dan French (2002) menganggap kedua sinyal tersebut sebagai kompleksitas dari POT. Namun,

penelitian ini menganggap bahwa atribut pertumbuhan (growth) terhadap leverage

berpengaruh secara negatif terhadap leverage perusahaan (sinyal negatif). Hipotesis Static

Trade Off mengestimasi terdapat pengaruh negatif antara pertumbuhan (growth) dan

Hasil penelitian menunjukkan bahwa risiko untuk 6 negara ASEAN tidak berpengaruh terhadap struktur modal. Hal ini menunjukkan bahwa risiko tidak menjadi faktor penentu dalam struktur modal. Penelitian ini sejalan dengan Cassar & Holmes (2003), bahwa perusahaan yang memiliki risiko bisnis yang besar cenderung memiliki rasio hutang yang rendah. Semakin besar risiko bisnis, penggunaan hutang yang tinggi akan mempersulit

perusahaan dalam mengembalikan hutang mereka. Sebagaimana implikasi trade off theory

menurut Bringham et al (1999) dan Modigliani & Miller (1958), bahwa perusahaan dengan risiko bisnis besar sebaiknya menggunakan hutang lebih kecil dibanding perusahaan yang mempunyai risiko bisnis rendah.

Struktur Aktiva menunjukan pengaruh positif dan signifikan untuk enam negara

ASEAN, hal ini menunjukkan semakin banyak tangibility assets suatu perusahaan berarti

semakin banyak collateral assets untuk bisa mendapatkan sumber dana eksternal berupa

hutang. Hal ini dikarenakan pihak kreditur akan meminta collateral assets untuk mem

back-up hutang. Berdasar pada teori STO, assets tangibility berpengaruh positif terhadap

leverage. Harris dan Raviv (1991) menyatakan perusahaan dengan level fixed assets yang

rendah mempunyai lebih banyak masalah asymetric information dibandingkan perusahaan

dengan level fixed assets yang tinggi. Perusahaan dengan level fixed assets yang tinggi

umumnya adalah perusahaan yang besar, yang dapat menerbitkan saham dengan harga

yang fair sehingga tidak menggunakan hutang untuk mendanai investasi. Dengan demikian

berdasar pada teori POT tangibility assets berpengaruh negatif terhadap leverage.

Hasil penelitian menunjukkan bahwa ndts untuk Indonesia bertanda positif, sehingga manfaat penggunaaan pajak lebih besar dibandingkan dengan Negara Malaysia, Filipina, Singapura, Thailand, dan Vietnam. Hasil ini menunjukkan bahwa Proposisi Modigliani-Miller (1958) tentang struktur modal menjadi relevan manakala memasukkan unsur pajak, karena bunga yang dibayarkan akibat menggunakan hutang dapat mengurangi pendapatan

kena pajak (tax shield). Oleh karena itu, perusahaan yang dikenai pajak tinggi, pada batas

tertentu sebaiknya menggunakan banyak hutang. Ozkan (2001), Sayilgan et al (2006)

menemukan hubungan negatif antara NDTS dengan leverage. Namun Mao (2003), Eldomiaty

et al (2005), Akhtar (2005) menunjukkan hasil NDTS berpengaruh positif terhadap leverage.

Tab

Ukuran perusahaan untuk pengaruh faktor internal terhadap struktur modal + tidak signifikan menjadi signifikan, hal ini

menunjukkan adanya balance sheet effect

bahwa faktor makro akan berpengaruh terhadap faktor mikro sehingga menyebabkan ukuran perusahaan berpengaruh positif secara signifikan terhadap struktur modal, sehingga perusahaan besar yang melakukan diversifikasi cenderung memanfaatkan kapasitas hutang yang tinggi dan mempunyai kemampuan untuk untuk mengembalikan hutang-hutangnya akan mendapat kepercayaan dari kreditur untuk menerbitkan hutang dalam jumlah besar (Ozkan, 2001).

2. Filipina

3. Singapura

Temuan penelitian menunjukkan bahwa pertumbuhan dan non debt tax shield berubah

dari negatif signifikan untuk pengaruh faktor internal terhadap struktur modal menjadi negatif dan tidak signifikan untuk pengaruh faktor internal dan eksternal terhadap struktur modal. Hasil ini menunjukkan bahwa pertumbuhan perusahaan tidak menjadi faktor penentu struktur modal, penelitian ini sejalan dengan Kallapur&Trombley 1999. Sedangkan risiko dari negatife tidak signifikan menjadi negatif signifikan, hal ini disebabkan karena risiko perusahaan menjadi faktor penentu dalam struktur modal. Sehingga perusahaan yang berisiko tinggi akan susah mendapatkan pinjaman

4. Thailand

Temuan penelitian menunjukkan bahwa terdapat perbedaan untuk struktur aktiva dan

non debt tax shield dari signifikan menjadi tidak signifikan, hal ini menunjukkan bahwa

struktur aktiva dan non debt tax shield menjadi faktor tidak dipertimbangkan dalam

penentuan struktur modal, meskipun dengan arah yang sama yaitu negatif

5. Vietnam

Temuan penelitian menunjukkan perbedaan untuk ukuran perusahaan menjadi negatif signifikan, hal ini menunjukan bahwa ukuran perusahaan menjadi faktor yang dipetimbangkan dalam penentuan struktur modal di Vietnam . Arah negatif ini menunjukkan bahwa penelitian ini sejalan dengan Frank&Goyal (2003).

Temuan penelitian menunjukkan bahwa terdapat perbedaan untuk struktur aktiva dan

non debt tax shield dari signifikan menjadi tidak signifikan, hal ini menunjukkan bahwa

struktur aktiva dan non debt tax shield menjadi faktor tidak dipertimbangkan dalam

SIMPULAN DAN SARAN

Simpulan

1. Faktor ukuran perusahaan mempunyai pengaruh positif dan signifikan terhadap struktur modal untuk enam negara ASEAN,

2. Pertumbuhan perusahaan mempunyai pengaruh negatif dan signifikan terhadap struktur modal di Negara Malaysia, Filipina, dan Thailand; Sedangkan untuk Indonesia, Singapura dan Vietnam faktor pertumbuhan perusahaan mempunyai pengaruh negatif dan tidak signifikan;

3. Hasil penelitian menunjukkan faktor risiko keuangan mempunyai pengaruh negatif dan tidak signifikan terhadap struktur modal untuk 5 negara ASEAN yaitu : Indonesia, Malaysia, Filipina, Thailand dan Vietnam; sebaliknya untuk Singapura menunjukkan bahwa faktor risiko keuangan mempunyai pengaruh negatif dan signifikan terhadap struktur modal, hal ini menunjukkan bahwa faktor risiko keuangan dipertimbangkan dalam menentukan struktur modal. Risiko keuangan negatif menunjukkan bahwa semakin besar risiko keuangan maka struktur modal menurun

4. Hasil penelitian menunjukkan bahwa struktur aktiva mempunyai pengaruh positif dan signifikan terhadap struktur modal untuk Singapura, Malaysia, dan Filipina; Sedangkan untuk Indonesia, Thailand dan Vietnam mempunyai pengaruh positif tetapi tidak signifikan;.

5. Hasil penelitian menunjukkan bahwa faktor non det tax shield berpengaruh negatif

dan signifikan untuk terhadap struktur modal untuk Negara Indonesia dan Malaysia; Sedangkan untuk Thailand¸ Singapura, Filipina dan Vietnam mempunyai pengaruh negatif tidak signifikan.

6. Hasil penelitian menunjukkan bahwa faktor tingkat suku bunga terhadap struktur modal mempunyai pengaruh negatif dan tidak signifikan untuk negara Indonesia, Filipina, dan Vietnam sedangkan untuk Negara Malaysia, Thailand dan Singapura mempunyai pengaruh positif dan tidak signifikan. Perbedaan ini disebabkan karena suku bunga Negara Malaysia, Thailand dan Singapura lebih rendah daripada Negara Indonesia, Filipina dan Vietnam

Singapura dan Thailand; Selanjutnya pengaruh nilai tukar valas terhadap struktur modal untuk Vietnam positif dan tidak signifikan

8. Hasil penelitian menunjukkan bahwa faktor tingkat inflasi terhadap struktur modal mempunyai pengaruh negatif dan signifikan untuk negara Indonesia, Filipina, dan Vietnam sedangkan untuk Negara Malaysia, Thailand dan Singapura mempunyai pengaruh positif dan signifikan. Perbedaan ini disebabkan karena inflasi Negara Malaysia, Thailand dan Singapura lebih rendah daripada Negara Indonesia, Filipina dan Vietnam

9. Hasil penelitian menunjukkan bahwa faktor pertumbuhan ekonomi terhadap struktur modal mempunyai pengaruh negatif dan signifikan untuk negara Indonesia, Filipina, dan Vietnam sedangkan untuk Negara Malaysia, Thailand dan Singapura mempunyai pengaruh positif dan signifikan. Perbedaan ini disebabkan karena pertumbuhan ekonomi untuk Negara Malaysia, Thailand dan Singapura lebih tinggi daripada Negara Indonesia, Filipina dan Vietnam.

10. Hasil penelitian menunjukkan bahwa terdapat pengaruh internal perusahaan terhadap struktur modal untuk 6 negara ASEAN. Hal ini menunjukkan bahwa ukuran, pertumbuhan, risiko, struktur aktiva dan ndts perusahaan dapat dipertimbangkan menentukan struktur modal

11. Hasil penelitian menunjukkan bahwa terdapat pengaruh internal dan eksternal perusahaan terhadap struktur modal untuk enam negara ASEAN. Hal ini menunjukkan bahwa ukuran, pertumbuhan, risiko, struktur aktiva dan ndts perusahaan, suku bunga, inflasi, nilai tukar, GDP dapat dipertimbangkan menentukan struktur modal

Saran

1. Faktor internal harus diperhitungkan secara bersama-sama dengan faktor eksternal dalam memperhitungkan struktur modal, karena faktor makro akan berpengaruh terhadap

faktor mikro (balance sheet effect) dalam menjadi penentu struktur modal

2. Untuk investor yang akan berinvestasi harus mempertimbangkan variable- variable yang signifikan terhadap struktur modal pada masing-masing negara ASEAN, khususnya

Indonesia adalah ukuran perusahaan, non debt tax shield, inflasi dan pertumbuhan

ekonomi

DAFTAR PUSTAKA

Akhtar, Shumi. (2005), “The Determinants of Capital Structure for Australian Multinational

and Domestic Corporation”, Australian Journal of Management. Vol. 30 No.2,

pp.321- 341.

Baker, Malcolm and Jeffrey Wurgler (2002), “Market Timing and Capital Structure”. The

Journal of Finance, Vol LVII, pp.1-32.

Baskin, J. (1989), “An Empirical Investigation of The Pecking Order Hypothesis”, Journal

of Finance, Spring edition.

Berger, Allen N and Emilia B di Patti (2003), “Capital Structure and Firm Performance:A New Approach to Testing Agency Theory and an Application to the Banking

Industry”. Working Paper. USA: Wharton Financial Institutions Center,

pp.1-38.

Bevan, A.A., J. Danbolt (2002), “Capital structure and its determinants in the UK – a

decompositional analysis”. Applied Financial Economics, Vol 12, pp.159-170.

Bevan, A.A., J. Danbolt (2004), “Testing for inconsistencies in the estimation of UK capital

structure determinants”. Applied Financial Economics, Vol 14, pp.55-66.

Bhaduri, Saumitra N. (2002), “Determinants of capital structure choice: a study of the Indian

corporate sector”. Applied Financial Economics, Vol.12, pp.655-665.

Booth, Laurence., V. Aivazian, A. D. Kunt, and V.Maksimovic (2001), “Capital Structures in

Developing Countries”. The Journal of Finance, Vol.LVI, No.1, 87-130.

Cassar, Gavin., Scott Holmes (2003). “Capital Structure and Financing of SMEs: Australian

Evidence”. Accounting and Finance. Vol. 43. pp. 123-147.

Chen, Jian., Roger Strange (2005). “The Determinants of Capital Structure: Evidence from

Chinese Listed Companies”. Economic Change and Restructing, Vol 38, 11-35.

Chen, Linda H. and George J. Jiang (2001), “The Determinants of Dutch Capital Structure

Choice”. SOM-theme E. www.ub.rug.n1/eldoc/som/e/01E55/01e55.pdf

from Egypt”. Investment Management and Financial Innovations. Vol. 4,pp. 174-191.

Fama, Eugene F and Kenneth R. French (2002), “Testing Trade-Off and Pecking Order

Predictions about Dividend and Debt”. Review of Financial Studies. Vol. 5,

pp.1-33.

Fama, Eugene F and Kenneth R. French (2000), “Testing Trade-Off and Pecking Order

Predictions about Dividend and Debt”. Working Paper, University of Chicago.

Frank, Murray Z and Vidhan K Goyal (2003). “Capital Structure Decisions”. Journal of Financial Economics. Vol.67, pp.217-248.

Gurcharan, S. A., 2010: A Review of Optimal Capital Structure Determinant of Selected

ASEAN Countries. International Research Journal of Finance and Economics,

47, 30–41

Harris, Milton and Arthur Raviv (1991), “The Theory of Capital Structure: Model Based on

Agency Costs” The Journal of Finance. Vol XLV!, No.1, pp. 297-353.

Hoshi, Takeo., Anil Kashyap and David Scharfstein (1991), “Corporate Structure, Liquidity,

and Investment: Evidence From Japanese Industrial Groups”, The Quarterly

Journal of Economics, February 1991, pp.33-60.

Huang, S.G.H. and F.M. Song (2002), “The Determinant of Capital Structure: Evidence from

China”. Working Paper. The University of Hongkong.

Jensen, Michael C. and W.H. Meckling. (1976), “Theory of Firm: Theory of Firm Managerial

Behavior, Agency Cost and Ownership Structure”, Journal of Financial

Economics, Vol 3, No.4, pp.305–360.

Mao, Connie X. (2003), “Interaction of Debt Agency Problems and Optimal Capital Structure:

Theory and Evidence”. Journal of Financial and Quantitative Analysis, Vol.38,

No.2, pp.399-423.

Modigliani, F. and M.H. Miller (1958), “The Cost of Capital, Corporation Finance and The

Theory of Investment”, American Economic Review, Vol.48, No.13, pp.261-297.

Myers, Stewart C. (2001), “Capital Structure”. Journal of Economic Perspectives, Vol.15,

Ng, Chin Huat, 2008, The Determinants of Capital Structure : Evidence from Selected ASEAN Countries, Faculty of Business and Accountancy,

Masters,Dissertations : MBA, http://hdl.handle.net/1812/751

Ozkan, A.,(2001),”Determinans of capital structure and adjustment to long-run

target:evidence from UK company panel data”. Journal of Business Finance

and Accounting, Vol. 28, pp.175-199.

Panno, A (2003), “An Empirical Investigation on The Determinants of Capital Structure:the

UK and Italian Experience”, Applied Financial Economics, Vol 13, pp.97-112.

Piper, Thomas R and Wolf A Weinhold (1982), “How Much Debt is Right for Your Company?”

Harvard Business Review, pp.106-117.

Rajan, Raghuram and Luigi Zingales (1995), “What Do We Know about CapitalStructure?

Some Evidence from International Data”. The Journal of Finance, Vol. 1, No.5,

pp.1421-1460.

Sayilgan, Guven., Hakan Karabacak, and Guray Kucukkocaoglu. (2006), “The Firm-Specific Determinants of Corporate Capital Structure: Evidence From Turkish Panel Data”.

Investment Management and Financial Innovations, Vol.3, Issue3, p125-139.

Shashi Kumar, The Determinants of capital Structure Decision of Selected ASEAN

Countries, Faculty of Business And Accountancy, University of Malaya

Song, Han-Suck (2004), “Capital Structure Determinants: An Empirical study of Swedish Companies”. Presented at Conference “Innovation Entrepreneurship and Growth”. Stockholm, November 18-20.

Titman, Sheridan and Roberto Wessels (1988). “The Determinants of Capital Structure

Choice”. Journal of Finance, Vol.XLIII, No.1, pp.1-19.

Tong, Guanqun., and Christoper J.Green (2005), “Pecking Order or Trade-off hypothesis?

Evidence on the capital structure of Chinese companies”. Applied Economics,

37, pp.2179-2189.

Voulgaris, F., D. Asteriou, and G. Agiomirgianakis (2002), “Capital structure, asset utilization,

profitability and growth in the Greek manufacturing sector”. Applied Economics.

Werner Ria Murhadi, Determinan Struktur Modal: Studi di Asia Tenggara, JURNAL MANAJEMEN DAN KEWIRAUSAHAAN, VOL.13, NO. 2, SEPTEMBER 2011: 91-98

Wiwattanakantang, Y. (1999). “An Empirical Study on The Determinants of the Capital