LAMPIRAN Lampiran_1

KUESIONERPENELITIAN PENGARUH FAKTOR INTERNAL DAN MORALITAS MANAJEMEN TERHADAPKECENDERUNGAN

KECURANGANAKUNTANSI

KepadaYth, Bapak/Ibu/Sdr/iResponden

SayaadalahmahasiswadariUniversitasSumatera

Utarayangsedangmelakukan penelitian mengenaipengaruh“faktor internal dan moralitas manajemen terhadap kecenderungankecuranganakuntansi”

dalam rangka penyelesaiantugas

akhir(skripsi)saya.SayamemahamisepenuhnyabahwawaktuAndasangatterbatas danberharga.Namundemikian,kami sangatmengharapkankesediaanAnda untuk meluangkan waktu untuk mengisikuesioner ini dengan sebenar-benarnya tanpa adanya paksaan daripihakmanapun.

Ataspartisipasinya, sayaucapkan terimakasih. IDENTITASRESPONDEN

NamaResponden :……….. (boleh tidak diisi) Umur :

JenisKelamin : ☐Laki-laki ☐Perempuan

Lama Berkerja :

Responden diharapkan memilih salah satu dari jawaban pada kolom yang tersedia. Dengan tanda√ untuk kolom yangdipilih oleh responden

Pilihan Arti

SS : Sangatsetuju TS : Tidak setuju

N : Netral(artinya tidak tahu ) S : Setuju

1.KEFEKTIFANPENGENDALIANINTERNAL

No Pernyataan

Alternatif Jawaban STS TS N S SS

1

Di perusahaan tempat saya bekerja, penerapan wewenang dan tanggung jawab tidak terlalu dipentingkan fisik atas kekayaan perusahaan (kas, persediaan dan lain-lain) hanya dilakukan pada saat diperlukan

4

danevaluasiatas aktivitas operasionaluntuk menilaipelaksanaanpengendalian internal (misalnya, derajatkeamanan kas, persediaan dsb) tidak dilakukan secara terusmenerus

2.KESESUAIANKOMPENSASI

No Pernyataan

Alternatif Jawaban STS TS N S SS

1

Kompensasi keuangan yang diberikan di perusahaan inidiukur sesuaidengan prestasi pekerjaanyang telahdilakukanolehkaryawan perusahaan

2

Perusahaan ini menciptakan kondisi sehingga diakui bahwa semua karyawannyamemang menguasaipekerjaanyang menjaditanggung jawabnya masing-masing

karyawan perusahaan

4 Perusahaan ini dikelola oleh manajemen sedemikiansehinggaparakaryawannyamemulai dan menyelesaikan tugaspekerjaan dengan baik

5

Pekerjaansebagaipenanggungjawabpenyusunan laporan keuangan diperusahaan ini merupakan tugasyang menantangyangharusdicapaidalam waktu tertentu

6 Diperusahaanini,penanggungjawabpenyusunan laporan keuangan dapat memaksimalkan kemampuan,pengetahuan dan keahlian di bidangnya

3.ASIMETRIINFORMASI

No Pernyataan

Alternatif Jawaban STS TS N S SS

1

Atas pekerjaan di bidang akuntansi, pihak luar perusahaanini,baiklangsung atautidaklangsung, juga mengetahuiseluruh informasiyangberkaitan dengantransaksiperusahaanyang mempunyai dampak keuangan

2

Dalamperusahaanini,hanyapenanggungjawab

penyusunanlaporankeuanganyang memahami seluruh hubungan antaradata transaksikeuangan dengan prosespenyusun-an laporan keuangan

3

Pihak luar perusahaan ini, baiklangsung atau tidak langsung, selalu mengetahui dan memahami isi dan angka laporan keuanganyang selesai dikerjakan

4

Di perusahaan ini, hanya penanggung jawab penyusunanlaporankeuanganyangmengertilika- likupembuatanlaporan keuangan

5

6

Di perusahaan ini, pihak luar perusahaan, baik langsung atau tidak langsung, tidak pernah mengetahuiisi danangka yangsebenarnya dari

laporan keuanganyangdisusun perusahaan

7

Adanya berbagai rintangan dan hambatan, menyebabkanpenanggung jawabpenyusun-an laporankeuangandi perusahaaninitidakharus menggunakanpertimbanganmoraldan profesi dalammengerjakan laporan keuangan

4.KETAATAN ATURANAKUNTANSI

No Pernyataan

Alternatif Jawaban STS TS N S SS

1

Dalam melaksanakan tugas, penanggung jawab penyusunan laporan keuangan diperusahaan ini perlu mempertimbangkan kepentingan pengguna laporan keuangan

2

Dalam menyusun laporan keuangan, sangat-lah sulitbagipenanggung jawabpenyusunanlaporan keuangandiperusahaan iniuntukmengungkapkan (disclosure)seluruhkejadiandan transaksi keuanganyangadadiperusahaan

3

Dalammenyusunlaporankeuangan,penang-gung jawab penyusunan laporan keuangan di perusahaan iniharus berusahamembebaskandiri dariberbagaipengaruh kepentingan tertentu dari pihaklainyang bertentangandengan ketentuan akuntansi

4

Dalammenyusunlaporankeuangan,penang-gung jawab penyusunan laporan keuangan di perusahaaniniperluberusahabertindak hati-hati yangdidasarkan padakeahliannya

5

Biladimintasebagaisaksididepanpengadil-an,

6

Bila mengalami kesulitan dalam melaksana-kan tugas,penanggung jawabpenyusunanlaporan keuangandiperusahaaninitidakharus mentaati ketentuan akuntansisecarakonsisten

7

Dalam kenyataannya bila menyusun laporan keuangan,penanggung jawabpenyusunanlaporan keuangandiperusahaan initidakperlu menggunakanstandar akuntansikeuangan

5.MORALITASMANAJEMEN

Untukjawabannomor1sampaidengan6dihalamanberikutBapak/Ibudiberika nkasus yangtidak terjadisebenarnya.Berikan jawaban yangmenurutBapak/Ibu palingsesuai.

TigabulanyanglaluDrs.AmirMandala,Ak,pindahkeperusahaanPTXYZ sertadiangkatsebagai manajer akuntansi. Selama tiga tahun inilaporan keuangan PT XYZdiauditolehKAPABCdanRekan.Hasilauditselalumemberikanopiniwajar tanpaperkecualian.

SetelahtigabulanbekerjadiPTXYZ, Drs. AmirMandala,Akmenemukan bahwalaporankeuanganPTXYZ tidak menunjukkangambarankegiatanperusahaan yang

sebenarnya.Terdapatberbagairekayasaakuntansi,sehinggamenunjukkanbahwa perusahaan dalamkondisiyang selalu labadan likuid.

Mengetahui hal ini Drs. Amir Mandala, Ak menyampaikan permasalahan

inidengantetap menunjukkanbahwaperusahaandalamkondisiyang baik,darisisiprofitabilitasmaupun likuiditas.Direksi jugamenyatakanbahwagajidan tunjanganDrsAmirMandala,Ak akan dinaikkan, karenatelah bekerjalebihdari tigabulan.

DrsAmirMandala,AkmenyarankanagarDireksiPTXYZ

mempertimbangkan untukmenunjukkangambarankegiatanperusahaanyang sebenarnyademikepentingan perusahaanitusendiri,danagartidakterkenasanksi undang-undang,termasukagar mempertimbangkanprinsip kesejahteraan bagi semua pihak yang mempunyai kepentingan atasperusahaan, sertatidakmerugikan profesi akuntan secarakeseluruhan.

NilailahkeputusanDireksitempatBapak/Ibubekerjabilakondisiyangdihadapi oleh Drs. Amir Mandala, Ak terjadidiperusahaan Bapak/Ibu bekerja

No Pernyataan

Alternatif Jawaban STS TS N S SS

1

Direksi PT XYZ berketetapan untuk tetap

menyusun laporan keuangan sepertiperiodeyang lalu, karenabila menyampaikanlaporan keuangan posisi yang sebenarnya, mereka akan diberhentikan oleh pemegangsaham

2

Direksi PT XYZ tetap berkehendak menyusun laporan keuangan sepertiperiodeyanglalu, karena bilamenyampai-kan laporan keuanganyang sebenarnya, mereka tidak akan memperoleh bonus sepertiperiodesebelumnya

3

4

Direksi PT XYZ berkehendak untuk tetap

menyusun laporan keuangan sepertiperiodeyang lalu, karenahal inisudah menjadikelaziman perusahaan

5

Direksi PT XYZ mempertimbangkan untuk menyusunlaporan keuangan yang menggambarkan kondisiperusahaan yang sebenarnya, karenahal ini tidak akan merugikan perusahaan secara keseluruhan di masa depan, serta tidak akan terkenasanksiundang-undang

6

Direksi PT.XYZ akan mempertimbangkan kembalikeputusannyayang lalusertaakan membuatkeputusan untukmenyusunlaporan

keuanganyang sebenarnya, demi

mempertimbangkan prinsip kesejahteraan bagi semuapihak yang mempunyaikepentingan atas perusahaan,sertatidakmerugikanprofesi akuntan secarakeseluruhan.

6. KECENDERUNGANKECURANGANAKUNTANSI

No Pernyataan

Alternatif Jawaban STS TS N S SS

1

Agar laba perusahaan ini tampak lebih besar, makawajar bilapimpinanbagian akuntansidi perusahaan ini memperkecilbiaya-biayayang tercatatdalampembukuan perusahaan

2

Bagi pimpinan bagian akuntansi di perusa-haan ini, demi mengamankan posisi direksi adalah wajar bila catatan dan dokumen penyuapan kepada pejabatpemerintah dihilangkan daripembukuan

3

4

Pimpinan bagian akuntansi di perusahaan ini, sepatutnya berusaha untuk tidak menerima

berbagai pembayaran fiktif yang ada di perusahaan

5

Direkturkeuangandiperusahaanini,seharusnya beranimenolakpermintaankomisaris utamauntuk membelirumahperusahaandenganhargamurah (dibawah hargapasar)

Lampiran 3 Data Mentah Hasil Penelitian

No.

Keefektifan Pengendalian Internal (X1)

No.

Kesesuaian Kompensasi (X2)

No.

Asimetri Informasi (X3)

No.

Ketaatan Aturan Akuntansi (X4)

No.

Moralitan Manajemen (X5)

No.

Kecenderungan Kecurangan Akuntansi (Y)

Lampiran 4 Hasil Uji Validitas

Uji Validitas Keefektifan Pengendalian Internal

Correlations

P1 P2 P3 P4 P5 Total

P1 Pearson Correlation 1 .094 .506** .390* .111 .773**

Sig. (2-tailed) .589 .002 .021 .527 .000

N 35 35 35 35 35 35

P2 Pearson Correlation .094 1 -.168 .032 .137 .376*

Sig. (2-tailed) .589 .335 .857 .434 .026

N 35 35 35 35 35 35

P3 Pearson Correlation .506** -.168 1 .224 -.016 .576**

Sig. (2-tailed) .002 .335 .195 .929 .000

N 35 35 35 35 35 35

P4 Pearson Correlation .390* .032 .224 1 -.059 .584**

Sig. (2-tailed) .021 .857 .195 .738 .000

N 35 35 35 35 35 35

P5 Pearson Correlation .111 .137 -.016 -.059 1 .429*

Sig. (2-tailed) .527 .434 .929 .738 .010

N 35 35 35 35 35 35

Total Pearson Correlation .773** .376* .576** .584** .429* 1

Sig. (2-tailed) .000 .026 .000 .000 .010

N 35 35 35 35 35 35

**. Correlation is significant at the 0.01 level (2-tailed).

Hasil Uji Validitas Kesesuaian Kompensasi

Correlations

P1 P2 P3 P4 P5 P6 Total

P1 Pearson Correlation 1 -.085 .372* .376* .058 .412* .527**

Sig. (2-tailed) .625 .028 .026 .739 .014 .001

N 35 35 35 35 35 35 35

P2 Pearson Correlation -.085 1 .079 .047 .139 .148 .384*

Sig. (2-tailed) .625 .652 .787 .427 .396 .023

N 35 35 35 35 35 35 35

P3 Pearson Correlation .372* .079 1 .610** .434** .530** .761**

Sig. (2-tailed) .028 .652 .000 .009 .001 .000

N 35 35 35 35 35 35 35

P4 Pearson Correlation .376* .047 .610** 1 .869** .518** .835**

Sig. (2-tailed) .026 .787 .000 .000 .001 .000

N 35 35 35 35 35 35 35

P5 Pearson Correlation .058 .139 .434** .869** 1 .486** .726**

Sig. (2-tailed) .739 .427 .009 .000 .003 .000

N 35 35 35 35 35 35 35

P6 Pearson Correlation .412* .148 .530** .518** .486** 1 .757**

Sig. (2-tailed) .014 .396 .001 .001 .003 .000

N 35 35 35 35 35 35 35

Total Pearson Correlation .527** .384* .761** .835** .726** .757** 1

Sig. (2-tailed) .001 .023 .000 .000 .000 .000

N 35 35 35 35 35 35 35

*. Correlation is significant at the 0.05 level (2-tailed).

Hasil Uji Validitas Asimetri Informasi

Correlations

P1 P2 P3 P4 P5 P6 P7 Total

P1 Pearson Correlation 1 .743** .615** .303 -.137 .230 .269 .687**

Sig. (2-tailed) .000 .000 .077 .432 .184 .118 .000

N 35 35 35 35 35 35 35 35

P2 Pearson Correlation .743** 1 .602** .209 -.009 .105 .521** .729**

Sig. (2-tailed) .000 .000 .227 .958 .550 .001 .000

N 35 35 35 35 35 35 35 35

P3 Pearson Correlation .615** .602** 1 .403* .214 .244 .128 .798**

Sig. (2-tailed) .000 .000 .016 .217 .157 .463 .000

N 35 35 35 35 35 35 35 35

P4 Pearson Correlation .303 .209 .403* 1 .185 .417* -.047 .586**

Sig. (2-tailed) .077 .227 .016 .288 .013 .787 .000

N 35 35 35 35 35 35 35 35

P5 Pearson Correlation -.137 -.009 .214 .185 1 .089 -.135 .365*

Sig. (2-tailed) .432 .958 .217 .288 .610 .439 .031

N 35 35 35 35 35 35 35 35

P6 Pearson Correlation .230 .105 .244 .417* .089 1 .278 .556**

Sig. (2-tailed) .184 .550 .157 .013 .610 .106 .001

N 35 35 35 35 35 35 35 35

P7 Pearson Correlation .269 .521** .128 -.047 -.135 .278 1 .434**

Sig. (2-tailed) .118 .001 .463 .787 .439 .106 .009

N 35 35 35 35 35 35 35 35

Total Pearson Correlation .687** .729** .798** .586** .365* .556** .434** 1

Sig. (2-tailed) .000 .000 .000 .000 .031 .001 .009

N 35 35 35 35 35 35 35 35

**. Correlation is significant at the 0.01 level (2-tailed).

Hasil Uji Validitas Ketaatan Aturan Akuntansi

Correlations

P1 P2 P3 P4 P5 P6 P7 Total

P1 Pearson Correlation 1 .544** .656** .326 -.014 -.012 .028 .544**

Sig. (2-tailed) .001 .000 .056 .938 .944 .873 .001

N 35 35 35 35 35 35 35 35

P2 Pearson Correlation .544** 1 .493** .481** .150 .256 .091 .666**

Sig. (2-tailed) .001 .003 .003 .388 .138 .604 .000

N 35 35 35 35 35 35 35 35

P3 Pearson Correlation .656** .493** 1 .556** .321 .274 .208 .776**

Sig. (2-tailed) .000 .003 .001 .060 .111 .230 .000

N 35 35 35 35 35 35 35 35

P4 Pearson Correlation .326 .481** .556** 1 .405* .262 .054 .709**

Sig. (2-tailed) .056 .003 .001 .016 .129 .758 .000

N 35 35 35 35 35 35 35 35

P5 Pearson Correlation -.014 .150 .321 .405* 1 .532** .358* .641**

Sig. (2-tailed) .938 .388 .060 .016 .001 .034 .000

N 35 35 35 35 35 35 35 35

P6 Pearson Correlation -.012 .256 .274 .262 .532** 1 .372* .620**

Sig. (2-tailed) .944 .138 .111 .129 .001 .028 .000

N 35 35 35 35 35 35 35 35

P7 Pearson Correlation .028 .091 .208 .054 .358* .372* 1 .476**

Sig. (2-tailed) .873 .604 .230 .758 .034 .028 .004

N 35 35 35 35 35 35 35 35

Total Pearson Correlation .544** .666** .776** .709** .641** .620** .476** 1

Sig. (2-tailed) .001 .000 .000 .000 .000 .000 .004

N 35 35 35 35 35 35 35 35

**. Correlation is significant at the 0.01 level (2-tailed).

Hasil Uji Validitas Moralitas Manajemen

Correlations

P1 P2 P3 P4 P5 P6 Total

P1 Pearson Correlation 1 .015 -.057 .084 .126 .023 .463**

Sig. (2-tailed) .933 .744 .632 .471 .898 .005

N 35 35 35 35 35 35 35

P2 Pearson Correlation .015 1 -.209 -.017 .643** .242 .538**

Sig. (2-tailed) .933 .229 .924 .000 .162 .001

N 35 35 35 35 35 35 35

P3 Pearson Correlation -.057 -.209 1 -.125 .066 .090 .384*

Sig. (2-tailed) .744 .229 .475 .708 .606 .023

N 35 35 35 35 35 35 35

P4 Pearson Correlation .084 -.017 -.125 1 -.109 .194 .324

Sig. (2-tailed) .632 .924 .475 .532 .263 .058

N 35 35 35 35 35 35 35

P5 Pearson Correlation .126 .643** .066 -.109 1 .022 .639**

Sig. (2-tailed) .471 .000 .708 .532 .898 .000

N 35 35 35 35 35 35 35

P6 Pearson Correlation .023 .242 .090 .194 .022 1 .425*

Sig. (2-tailed) .898 .162 .606 .263 .898 .011

N 35 35 35 35 35 35 35

Total Pearson Correlation .463** .538** .384* .324 .639** .425* 1

Sig. (2-tailed) .005 .001 .023 .058 .000 .011

N 35 35 35 35 35 35 35

**. Correlation is significant at the 0.01 level (2-tailed).

Hasil Uji Validitas Kecenderungan Kecurangan Akuntansi

Correlations

P1 P2 P3 P4 P5 Total

P1 Pearson Correlation 1 .241 .372* -.213 .513** .558**

Sig. (2-tailed) .163 .028 .220 .002 .001

N 35 35 35 35 35 35

P2 Pearson Correlation .241 1 .315 -.061 .235 .660**

Sig. (2-tailed) .163 .065 .727 .173 .000

N 35 35 35 35 35 35

P3 Pearson Correlation .372* .315 1 .033 .538** .679**

Sig. (2-tailed) .028 .065 .851 .001 .000

N 35 35 35 35 35 35

P4 Pearson Correlation -.213 -.061 .033 1 .128 .369*

Sig. (2-tailed) .220 .727 .851 .462 .029

N 35 35 35 35 35 35

P5 Pearson Correlation .513** .235 .538** .128 1 .722**

Sig. (2-tailed) .002 .173 .001 .462 .000

N 35 35 35 35 35 35

Total Pearson Correlation .558** .660** .679** .369* .722** 1

Sig. (2-tailed) .001 .000 .000 .029 .000

N 35 35 35 35 35 35

*. Correlation is significant at the 0.05 level (2-tailed).

Lampiran 5 Hasil Uji Reliabilitas

Uji ReliabilitasKeefektifan Pengendalian Internal

Reliability Statistics

Scale Variance if Item Deleted

Hasil Uji ReliabilitasKesesuaian Kompensasi

Reliability Statistics

P10 21.3714 7.358 .773 .901

P11 21.4571 7.726 .691 .912

Hasil Uji ReliabilitasAsimetri Informasi

Reliability Statistics

Cronbach's

Alpha N of Items

.786 7

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's

Alpha if Item Deleted

P12 24.3143 2.987 .796 .693

P13 24.2571 2.903 .647 .733

P14 24.4571 3.432 .457 .776

P15 24.6571 3.938 .388 .781

P16 24.7143 4.210 .315 .790

P17 24.8000 3.871 .547 .758

P18 24.7429 4.020 .580 .761

Hasil Uji Reliabilitas Ketaatan Aturan Akuntansi

Reliability Statistics

Cronbach's

Alpha N of Items

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Hasil Uji Reliabilitas Moralitas Manajemen

Reliability Statistics

Hasil Uji ReliabilitasKecenderungan Kecurangan Akuntansi

Scale Variance if Item Deleted

Lampiran 6 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.19724973

Most Extreme Differences Absolute .114

Positive .114

Negative -.102

Kolmogorov-Smirnov Z .677

Asymp. Sig. (2-tailed) .749

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.19724973

Most Extreme Differences Absolute .114

Positive .114

Negative -.102

Kolmogorov-Smirnov Z .677

Asymp. Sig. (2-tailed) .749

a. Test distribution is Normal.

Lampiran 7 Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1.917 4.056 .473 .640

Kefektifan

Pengendalian Internal

.051 .201 .029 .252 .803 .843 1.187

Kesesuaian Kompensasi

.486 .214 .313 2.269 .031 .597 1.675

Asimetri Informasi .565 .146 .512 3.878 .001 .655 1.527

Ketaatan Aturan Akuntansi

Moralitas Manajemen .432 .175 .289 2.475 .019 .834 1.199

a. Dependent Variable: Kecenderungan Kecurangan Akuntansi

Lampiran 9 Hasil Uji Koefisien Determinasi

Estimate Durbin-Watson

1 .818a .669 .612 1.48196 2.194

a. Predictors: (Constant), Moralitas Manajemen, Kefektifan Pengendalian Internal, Ketaatan Aturan Akuntansi, Asimetri Informasi, Kesesuaian Kompensasi

b. Dependent Variable: Kecenderungan Kecurangan Akuntansi

Lampiran 10 Hasil Analisis Regresi Linear Berganda dan Uji Parsial (Uji T)

Coefficientsa

Lampiran 11 Hasil Uji Simultan (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 128.996 5 25.799 11.747 .000a

Residual 63.690 29 2.196

Total 192.686 34

a. Predictors: (Constant), Moralitas Manajemen, Kefektifan Pengendalian Internal, Ketaatan Aturan Akuntansi, Asimetri Informasi, Kesesuaian Kompensasi

DAFTAR PUSTAKA BUKU

Abdullah, Faisal. 2003. Manajemen Perbankan. Edisi Revisi. Penerbit UMM. Malang

Arens A. Alvin. Ellder j. Ronald & Beasley Mark s. 2008. Auditing dan jasa Assurance Pendekatan Terintegrasi. Jakarta: Erlangga

Baron, Robert A., Byrne, Donn., & Branscombe, Nyla R. (2006). Social Psychology. New York: McGraw Hill.

Devi, Novita Sari. 2011. Pengaruh Kompensasi dan Sistem Pengendalian Intern Terhadap Kecenderungan Kecurangan Akuntansi (Studi Empiris pada Kantor Cabang Bank Pemerintah dan Swasta di Kota Padang). FE UNP : Padang.

Ghozali, Imam, 2009. Aplikasi Analisis Multivariat dengan Program SPSS. Semarang : Badan Penerbit Undip.

Gibson, Ivancevich, Donnely. 1997. Organizations (Terjemahan), Cetakan Keempat, Jakarta: PT. Gelora Aksara Pratama.

Horovitz, J.2000. Seven Secrets Of Service Strategy Great Britain: Prentice Hall Husein, Umar. 2008. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta.

PT Rajagrafindo Persada

J. Setiadi, Nugroho, SE., MM., 2003, ”Perilaku Konsumen Konsep dan Implikasi untuk Strategi dan Penelitian Pemasaran”. Jakarta: Kencana.

Martoyo, Susilo. 1994. Manajemen Sumber Daya Manusia. Yogyakarta : BPFE Mulyadi dan Kanaka Puradiredja, 1998, Auditing, Edisi ke-5, Jakarta, Salemba

Empat

Mulyadi, 2002. Auditing (Buku 1). Ed 6. Jakarta : Salemba Empat.

Rakhmat, Djalaludin. 2001. Metode Penelitian Komunikasi. Bandung: PT. Remaja Rosdakarya.

Schiffman, Leon G. Kanuk, Leslie Lazar, 2007. Consumer Behavior (8th Edition). Pearson Education. New Jersey.

Walgito, Bimo, 2004. Pengantar Psikologi Umum, Andi, Yogyakarta.

Warren, Reeve and Fess.2002.Accounting.20th Edition. Cincinnati Ohio : South Western

Watts, R. L., J. L., Zimmerman. 1986. Positif Accounting Theory. New Jersey: Prentice-Hall International Inc.

JURNAL

Alison, 2004, fraud auditing, The Internal Auditing Jurnal,

Eisenhardt, Kathleem. (1989). Agency Theory: An Assesment and Review. Academy of Management Review, 14. Hal 57-74.

Ikatan Akuntan Indonesia, 2001. Standar Akuntansi Keuangan. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan.

Jensen, and W. H. Meckling, 1976. “Theory of the firm: Managerial behavior,agency costs and ownership structure.” Journal of Financial Economics,vol. 3 : 305-360.

Kohlberg, L. 1969. Stage and Sequence: The Cognitive-Development Approach Moral Action to Socialization. In D. A. Goslin (Ed). Handbook of socialization theory and research (pp.347-480). Chicago: RandMcNally.

Lambert, R.A. 2001. “Contracting Theory and Accounting.” Journal of Accounting & Economics, (32): 3 – 87.

Pasla, Peter R.Y & Dinata, Dessy Indah Sari. 2004. Persepsi Masyarakat Surabaya Terhadap Spa Sebagai Sarana Perawatan Kesehatan, Kebugaran, dan Kecantikan. Jurnal Manajemen dan Kewirausahaan 6(1), p. 82-92. Scott, William R. (2000). Financial Accounting Theory.Second edition. Canada:

Prentice Hall.

Ujiyantho dan Pramuka. 2007 . Mekanisme Corporate Governance, Manajemen Laba dan Kinerja Keuangan. Simposium Nasional X, Unhas Makasar. Wilopo, 2006. “Analisis Faktor-faktor yang Berpengaruh Terhadap

Kecenderungan Kecurangan Akuntansi : Studi Pada Perusahaan Publik dan Badan Usaha Milik Negara di Indonesia.” Simposium Nasional Akuntansi 9, K-AKPM 19.

SKRIPSI

Fauwzi, M. Glifandi, 2011. Pengaruh Keefektifan Pengendalian Internal, Kesesuaian Kompensasi, dan Moralitas Manajemen Terhadap Perilaku Tidak Etis dan Kecenderungan Kecurangan Akuntansi. Skripsi Ekonomi : Universitas Diponegoro (Tidak Dipublikasikan).

Nasution, Marihot dan Doddy Setiawan. 2007. Pengaruh Corporate Governance Terhadap Manajemen Laba di Industri Perbankan Indonesia. SNA X Makasar.

BAB III

METODE PENELITIAN

Metode penelitian merupakan tata cara bagaimana penelitian dilakukan. Dalam metode penelitian ini akan dijabarkan mengenai jenis dan sumber data, populasi dan sampel penelitian, variabel penelitian dan definisi operasional, serta metode analisis yang akan digunakan dalam penelitian ini.

3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yang dikumpulkan melalui pengiriman kuisioner pada responden. Sumber data merupakan pendapat dan persepsi dari setiap personil dalam instansi pemerintahan yang bertanggung jawab dalam membuat atau menyusun laporan keuangan. 3.2 Populasi dan Sampel Penelitian

Populasi dan sampel ini dipaparkan objek sebagai sasaran yang digunakan dalam penelitian. Populasi merupakan kumpulan objek, sedangkan sampel merupakan bagian dari populasi yang dipilih sebagai wakil dari keseluruhan untuk diteliti.

3.2.1 Populasi Penelitian

3.2.2 Sampel Penelitian dan Teknik Sampling

Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling. Teknik sampling ini digunakan karena sampel yang dipilih harus bertanggung jawab berkaitan dengan keuangan, pembuatan laporan keuangan dan laporan pertanggungjawaban dalam penyusunan laporan keungan dan memiliki otoritas dalam mengelola keuangan yang di dalamnya termasuk perencanaan, penggunaan, pecairan serta pelaporan anggaran sehingga terdapat kesempatan yang cukup besar untuk melakukan tindak kecurangan. Penelitian ini ditujukan kepada karyawan yang bekerja pada PT.PELINDO 1 khususnya di bagian/divisi direktorat keuangan.

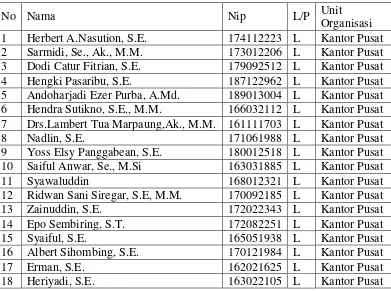

Tabel 3.1

Karyawan PT Pelindo I Bagian / Divisi Direktorat Keuangan

No Nama Nip L/P Unit

Organisasi 1 Herbert A.Nasution, S.E. 174112223 L Kantor Pusat 2 Sarmidi, Se., Ak., M.M. 173012206 L Kantor Pusat 3 Dodi Catur Fitrian, S.E. 179092512 L Kantor Pusat 4 Hengki Pasaribu, S.E. 187122962 L Kantor Pusat 5 Andoharjadi Ezer Purba, A.Md. 189013004 L Kantor Pusat 6 Hendra Sutikno, S.E., M.M. 166032112 L Kantor Pusat 7 Drs.Lambert Tua Marpaung,Ak., M.M. 161111703 L Kantor Pusat

8 Nadlin, S.E. 171061988 L Kantor Pusat

9 Yoss Elsy Panggabean, S.E. 180012518 L Kantor Pusat 10 Saiful Anwar, Se., M.Si 163031885 L Kantor Pusat

11 Syawaluddin 168012321 L Kantor Pusat

12 Ridwan Sani Siregar, S.E, M.M. 170092185 L Kantor Pusat 13 Zainuddin, S.E. 172022343 L Kantor Pusat 14 Epo Sembiring, S.T. 172082251 L Kantor Pusat

15 Syaiful, S.E. 165051938 L Kantor Pusat

16 Albert Sihombing, S.E. 170121984 L Kantor Pusat

17 Erman, S.E. 162021625 L Kantor Pusat

19 Muhammad Surya Handoko 186112617 L Kantor Pusat 20 Netty Wati Limbong, S.E., M.M. 174122224 P Kantor Pusat 21 Maslakhodima Siregar, S.E. 172062137 P Kantor Pusat 22 Chairy Safrina Nasution, S.T. 174032154 P Kantor Pusat 23 Regina Yanita Rouli Br Panggabean 182012527 P Kantor Pusat 24 Chairin Novianti Alisa, A.Md. 191113052 P Kantor Pusat 25 Helen Sri Ovita, A.Md. 188072994 P Kantor Pusat 26 Fatimah Zuhra, S.E., M.Si 169021950 P Kantor Pusat 27 Priska Yanti Purba, S.E. 188042762 P Kantor Pusat 28 Zurien Handayani, S.E. 184072700 P Kantor Pusat 29 Rukiah Harahap, S.E. 171011985 P Kantor Pusat 30 Khairiyah, S.E. 187042746 P Kantor Pusat 31 Irfani Wulan Sari, S.E. 189042638 P Kantor Pusat 32 Fina Silvia Zega, A.Md. 190063029 P Kantor Pusat 33 Rebecca Agustina Br. Sibuea, A.Md. 190083032 P Kantor Pusat 34 Yunita Sari Lingga, A.Md. 191073050 P Kantor Pusat 35 Santi Saptasari, S.E. 172031992 P Kantor Pusat Sumber : PT. Pelindo I Sumatera Utara

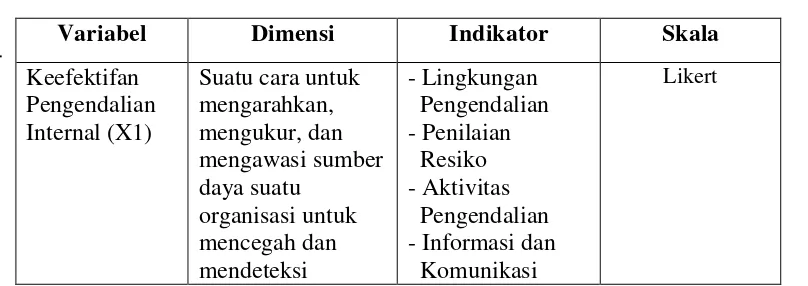

3.3 Variabel Penelitian dan Definisi Operasional

Bagian ini berisi deskripsi tentang variabel-variabel dalam penelitian yang selanjutnya harus dapat didefinisikan secara lebih operasional, yaitu sampai dengan cara pengukuran variabel tersebut.

3.3.1 Variabel Dependen

Variabel dependen disebut juga variabel tetap, merupakan variabel yang dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah kecenderungan kecurangan akuntansi.

3.3.1.1 Kecenderungan Kecurangan Akuntansi

untuk mengelabuhi pemakai laporan keuangan. Selain itu kecurangan akuntansi juga dapat berupa salah saji yang timbul dari perlakuan tidak semestinya terhadap aktiva yang berakibat laporan keuangan tidak disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Instrumen yang digunakan untuk mengukur kecenderungan kecurangan akuntansi terdiri dari lima item pertanyaan yang dikembangkan oleh peneliti dari SPAP, seksi 316 IAI (2001) dalam Wilopo dengan skala Likert 1-5.

3.3.2 Variabel Independen

Variabel independen disebut juga variabel tidak tetap, merupakan variabel yang mempengaruhi variabel lain. Variabel independen dalam penelitian ini adalah keefektifan pengendalian internal, kesesuaian kompensasi, asimetri informasi, ketaatan akuntansi, dan moralitas manajemen.

3.3.2.1 Keefektifan Pengendalian Internal

Likert 1 – 5. Setiap item pertanyaan mewakili sebuah indikator yang merupakan unsur-unsur terciptanya pengendalian internal yang efektif. Unsur-unsur tersebut diantaranya mengenai lingkungan pengendalian, pengaksiran resiko, informasi dan komunikasi, aktivitas pengendalian, dan pemantauan.

3.3.2.2 Sistem Kompensasi

individu karena besarnya kompensasi mencerminkan ukuran nilai karya mereka di antarapara karyawan itu sendiri.

Instrumen yang digunakan untuk mengukur sistem kompensasi terdiri dari enam item pertanyaan yang dikembangkan oleh peneliti dari Gibson (1997) dalamWilopo (2006). Respons dari responden diukur dengan skala Likert 1 – 5. Setiap instrumen pertanyaan mewakili sebuah indikator yang digunakan untuk mengukur kesesuaian kompensasi. Indikator tersebut diantaranya mengenai kompensasi keuangan, pengakuan perusahaan atas keberhasilan dalam melaksanakan pekerjaan, promosi, penyelesaian tugas, pencapaian sasaran, dan pengembangan pribadi.

3.3.2.3 Asimetri Informasi

Asimetri informasi diukur dengan enam item pertanyaan yang dikembangkan oleh peneliti dari Dunk (1993) dalam Wilopo (2006) dengan skala Likert 1 – 5. Setiap instrumen pertanyaan mewakili sebuah indikator yang digunakan untuk mengukur asimetri informasi. Indikator tersebut diantaranya mengenai situasi dimana manajemen memiliki informasi yang lebih baik atas aktivitas situasi dimana manajemen lebih mengenal hubungan input-output, situasi dimana manajemen lebih mengetahui potensi kinerja, situasi dimana manajemen lebih mengenal teknis pekerjaan, situasi dimana manajemen lebih mengetahui pengaruh faktor eksternal, dan situasi dimana manajemen lebih mengerti apa yang dapat dicapai dalam bidang yang menjadi tanggung jawabnya dibanding pihak luar perusahaan.

3.3.2.4 Ketaatan Aturan Akuntansi

sebuah indikator yang digunakan untuk mengukur ketaatan aturan akuntansi. Indikator tersebut diantaranya mengenai tanggungjawab penerapan, kepentingan publik, integritas, objektivitas, kehati-hatian,kerahasiaan, konsistensi, dan standar teknis.

3.3.2.5 Moralitas Manajemen

Semakin tinggi tahapan moralitas manajemen, semakin manajemen memperhatikan kepentingan yang lebih luas dan universal daripada kepentingan perusahaan semata, terlebih kepentingan pribadinya. Oleh karena itu, semakintinggi moralitas manajemen, semakin manajemen berusaha menghindarkan diridari kecenderungan kecurangan akuntansi. Pengukuran moralitas manajemenberasal dari model pengukuran yang dikembangkan oleh Kohlberg (1969) danRest (1979) dalam Wilopo (2006). Moralitas manajemen diukur dengan enam item pertanyaan yang mengukur setiap tahapan moralitas manajemen melaluikasus etika akuntansi. Hasil pengukuran atas dilema etika akuntansi ini merupakan cerminan moralitas manajemen PT.PELINDO 1.

Tabel 3.2

Definisi Operasional Variabel

Variabel Dimensi Indikator Skala

Keefektifan Pengendalian Internal (X1)

Suatu cara untuk mengarahkan, Pengendalian - Penilaian Resiko - Aktivitas Pengendalian - Informasi dan Komunikasi

kecurangan dan

Balas jasa yang diberikan oleh keberhasilan dalam

melaksanakan pekerjaan lebih baik atas aktivitas

- Manajemen lebih mengenal

hubungan inputoutput

- Manajemen lebih mengenal

mengetahui potensi kinerja - Manajemen lebih mengenal teknis pekerjaan

- Manajemen lebih mengetahui faktor eksternal

luar. Ketaatan

Aturan

Akuntansi (X4)

Aturan yang dibuat agar laporan keuangan yang disajikan dibuat dalam format yang sama dan sesuai agar memudahkan

- Tanggung jawab penerapan - Standar teknis

Likert yang benar dan hal tesebut tidak

untnuk melakukan yang salah akibat pelakuan yang tidak semestinya pada aktiva disertai

dokumen palsu Sumber : Rahmawati (2012)

3.4 Metode Analisis

3.4.1 Uji Statistik Deskriptif

Menurut Ghozali (2006), statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, minimum. Dalam penelitian ini analisis statistik deskriptif digunakan untuk mengetahui gambaran mengenai keefektifan pengendalian internal, kesesuaian kompensasi, asimetri informasi, ketaatan aturan akuntansi, moralitas manajemen, dan kecenderungan kecurangan akuntansi di PT. Pelindo 1 Medan Sumatera Utara.

3.4.2 Uji Kualitas Data

mengukur kemampuan setiap instrumen pertanyaan menggambarkan variabel. Pengukuran reliabilitas dan validitas dalam penelitian ini dilakukan dengan cara one shot. Pengukuran variabel tersebut dilakukan sekali dan kemudian hasilnya dibandingkan dengan pertanyaan lain untuk mengukur korelasi antar jawaban pertanyaan.

3.4.2.1 Uji Validitas

Uji validitas berguna untuk mengetahui apakah ada pertanyaan-pertanyaan pada kuisioner yang harus dibuang/diganti karena dianggap tidak relevan (Umar, 2008). Kuesioner riset dikatakan valid apabila instrumen tersebut benar-benar mampu mengukur besarnya nilai variabel yang di teliti (Suliyanto, 2006). a. Jika r hitung positif dan r hitung > r tabel maka butir pertanyaan

tersebut valid.

b. Jika r hitung negatif atau r hitung < r tabel maka butir pertanyaan tersebut tidak valid.

Pada penelitian ini, peneliti melakukan uji validitas di Pelindo I cabang BICT.

3.4.2.2 Uji Reliabilitas

variabel dikatakan reliabel jika memberikan nilai Cronbach's Alpha >0,6.

3.4.3 Uji Asumsi Klasik

3.4.3.1 Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali,2011). Untuk menguji apakah sampel penelitian merupakan jenis distribusi normal maka digunakan pengujian menggunakan analisis statistik yaitu Kolmogorov-Smirnov Goodness of Fit Test terhadap masing- masing variabel. Suatu data dikategorikan sebagai distribusi normal jika data tersebut

tingkat signifikasi (α) > 0.05. Hasil pengujian didukung oleh

analisis grafik dilihat melalui penyebaran titik pada sumbu diagonal P-Plot atau dengan melihat grafik histogram.

3.4.3.2 Uji Multikolineritias

1. Jika nilai tolerance > 0,10 dan VIF < 10, maka dapat diartikan bahwa tidak terdapat multikolinieritas antar variabel independen dalam model regresi.

2. Sebaliknya, jika nilai tolerance < 0,10 dan VIF > 10, maka terdapat multikoliniearitas.

3.4.3.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali,2011). Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut sebagai homoskedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang homoskedastisitas. Untuk melihat ada tidaknya heterokedastisitas dapat dilakukan menggunakan analisis statistik yaitu uji glesjer. Jika nilai signifikansi > 0,05 maka tidak mengalami gangguan heterokedastisitas, sebaliknya nilai jika nilai signifikansi < 0,05 maka mengalami gangguan heterokedastisitas.

pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas

3.4.4 Uji Hipotesis

Uji hipotesis dilakukan dengan tujuan untuk menguji ada tidaknya pengaruh dari variabel independen terhadap variabel dependen. Uji hipotesis terhadap penelitian ini dengan menggunakan Analisis Regresi Berganda. Analisis regresi berganda bertujuan untuk mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Ghozali, 2011). Analisis regresi berganda yang dilakukan dalam penelitian menggunakan metode enter dengan model sebagai berikut:

Y = α + β1X1 + β2 X2 + β3 X3 ++ β4 X4 + β5 X5 + e ..…… (1)

Dimana :

Y : Kecenderungan Kecurangan Akuntansi

α : Koefisien Konstanta

β1- β5 : Koefisien Regresi

X1 : Keefektifan Pengendalian Internal X2 : Kesesuaian Kompensasi

X3 : Asimetri Informasi

3.4.4.1 Koefisien Determinasi (R2)

Menurut Ghozali (2011) Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai Adjusted R Squared (R2) adalah koefisien determinasi yaitu koefisien yang menjelaskan seberapa besar proporsi variasi dalam dependen yang dapat dijelaskan oleh variabel - variabel independen secara bersama-sama. Nilai R2 koefisien determinasi berkisar antara 0 sampai 1. Nilai R2 sama dengan nol (R2 = 0) menunjukkan bahwa tidak ada pengaruh antara variabel bebas terhadap variabel terikat. Bila R2 semakin besar mendekati 1 menunjukkan semakin kuat pengaruh variabel bebas terhadap variabel terikat dan bila R2 semakin kecil mendekati 0 menunjukkan semakin kecil pengaruh variabel bebas terhadap variabel terikat.

3.4.4.2 Uji Partial (t – test)

Uji t-test merupakan uji statistik parametrik yang digunakan untuk menguji hipotesis. Alasan penggunaan uji t-test karena diasumsikan data akan terdistribusikan normal, karena data yang digunakan secara keseluruhan pada tiap hipotesis dan akan dilihat apakah memiliki nilai rata-rata yang berbeda. Tujuan uji ini untuk mengetahui t-test for equality means tiap pimpinan apakah sama atau berbeda, dengan ketentuan keputusan sebagai berikut:

2. Jika probabilitas < 0.5 maka H0 ditolak. 3.4.4.3 Uji Simultan (f-test)

Menurut Ghozali (2011) pengujian ini bertujuan untuk mengetahui apakah variabel-variabel independen Keefektifan Pengendalian Internal, Kesesuaian Kompensasi, Asimetri Informasi, Ketaatan Aturan Akuntansi, Moralitas Manajemen secara bersama-sama mempengaruhi variabel dependen kecenderungan kecurangan akuntansi secara signifikan. Bentuk pengujiannya:

1. Ho : variabel Keefektifan Pengendalian Internal, Kesesuaian Kompensasi, Asimetri Informasi, Ketaatan Aturan Akuntansi, Moralitas Manajemen bersama–sama (simultan) tidak mempunyai pengaruh terhadap kecenderungan kecurangan akuntansi.

2. Ha : variabel Keefektifan Pengendalian Internal, Kesesuaian Kompensasi, Asimetri Informasi,Ketaatan Aturan Akuntansi, Moralitas Manajemen bersama–sama (simultan) mempunyai pengaruh terhadap kecenderungan kecurangan akuntansi.

Pengujian dilakukan menggunakan uji – f dengan tingkat

pengujian pada α = 5% derajat kebebasan (degree of freedom). Kriteria pengambilan keputusan adalah sebagai berikut:

BAB IV

HASIL DAN PEMBAHASAN

4.1Analisis Statistik Deskriptif

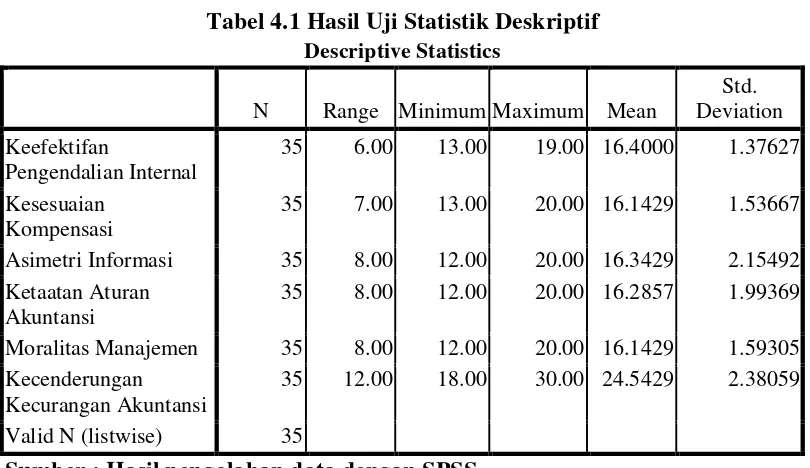

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel keefektifaan pengendalian internal, kesesuaian kompensasi, asimetri informasi, ketaatan aturan akuntansi, moralitas manajemen dan kecenderungan kecurangan akuntansi. Berdasarkan analisis statistik deskriptif diperoleh data berikut.

Tabel 4.1 Hasil Uji Statistik Deskriptif Descriptive Statistics

Sumber : Hasil pengolahan data dengan SPSS

Variabel Kesesuaian Kompensasi memiliki nilai minimum yaitu 13.00 sedangkan nilai maksimumnya adalah 20.00. Rata-rata (mean) adalah 16.1429 dan standar deviasinya sebesar 1.53667.

Variabel Asimetri Informasi memiliki nilai minimum yaitu 12.00 sedangkan nilai maksimumnya adalah 20.00. Rata-rata (mean) adalah 16.3429 dan standar deviasinya sebesar 2.15492.

Variabel Ketaatan Aturan Akuntansi memiliki nilai minimum yaitu 12.00 sedangkan nilai maksimumnya adalah 20.00. Rata-rata (mean) adalah 16.2857 dan standar deviasinya sebesar 1.99369.

Variabel Moralitas Manajemen memiliki nilai minimum yaitu 12.00 sedangkan nilai maksimumnya adalah 20.00. Rata-rata (mean) adalah 16.1429 dan standar deviasinya sebesar 1.59305.

Variabel Kecenderungan Kecurangan Akuntansi memiliki nilai minimum yaitu 18.00 sedangkan nilai maksimumnya adalah 30.00. Rata-rata (mean) adalah 24.5429 dan standar deviasinya sebesar 2.38059.

4.2 Uji Kualitas Data 4.2.1. Uji Validitas

asimetri informasi, moralitas manajemen dan kecenderungan kecurangan akuntansi.

Nilai patokan untuk uji validitas adalah koefisien korelasi yang mendapat nilai lebih besar dari nilai r tabel yaitu 0.283. Nilai r tabel dilihat berdasarkan jumlah sampel yang digunakan yaitu 35. Berikut hasil uji validitas untuk masing-masing variabel dalam model penelitian ini.

Tabel 4.2 Hasil Uji Validitas Keefektifan Pengendalian Internal

Sumber : hasil pengolahan data dengan SPSS

Berdasarkan hasil Tabel 4.3, hasil koefisien korelasi setiap pernyataan dalam variabel keefektifan pengendalian internal lebih besar dari nilai r tabel 0.283 sehingga semua butir pernyataan dalam kuesioner keefektifan pengendalian internal valid.

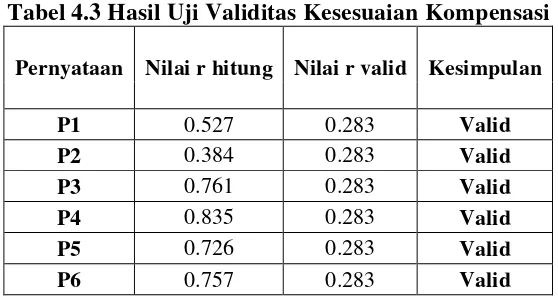

Tabel 4.3 Hasil Uji Validitas Kesesuaian Kompensasi

Pernyataan Nilai r hitung Nilai r valid Kesimpulan

P1 0.527 0.283 Valid

P2 0.384 0.283 Valid

P3 0.761 0.283 Valid

P4 0.835 0.283 Valid

P5 0.726 0.283 Valid

P6 0.757 0.283 Valid

Sumber : hasil pengolahan data dengan SPSS

Pernyataan Nilai r hitung Nilai r valid Kesimpulan

P1 0.773 0.283 Valid

P2 0.376 0.283 Valid

P3 0.576 0.283 Valid

P4 0.584 0.283 Valid

Berdasarkan hasil Tabel 4.3, hasil koefisien korelasi setiap pernyataan dalam variabel kesesuaian kompensasi lebih besar dari nilai r tabel 0.283 sehingga semua butir pernyataan dalam kuesioner kesesuaian kompensasivalid.

Tabel 4.4 Hasil Uji Validitas Asimetri Informasi

Pernyataan Nilai r hitung Nilai r valid Kesimpulan

P1 0.687 0.283 Valid

P2 0.729 0.283 Valid

P3 0.798 0.283 Valid

P4 0.586 0.283 Valid

P5 0.365 0.283 Valid

P6 0.556 0.283 Valid

P7 0.434 0.283 Valid

Sumber : hasil pengolahan data dengan SPSS

Berdasarkan hasil Tabel 4.4, hasil koefisien korelasi setiap pernyataan dalam variabel asimetri informasi lebih besar dari nilai r tabel 0.283 sehingga semua butir pernyataan dalam kuesioner asimetri informasi valid.

Tabel 4.5 Hasil Uji Validitas Ketaatan Aturan Akuntansi Pernyataan Nilai r hitung Nilai r valid Kesimpulan

P1 0.544 0.283 Valid

P2 0.666 0.283 Valid

P3 0.776 0.283 Valid

P4 0.709 0.283 Valid

P5 0.641 0.283 Valid

P6 0.62 0.283 Valid

P7 0.476 0.283 Valid

Berdasarkan hasil Tabel 4.5, hasil koefisien korelasi setiap pernyataan dalam variabel ketaatan aturan akuntansi lebih besar dari nilai r tabel 0.244 sehingga semua butir pernyataan dalam kuesioner ketaatan aturan akuntansi valid.

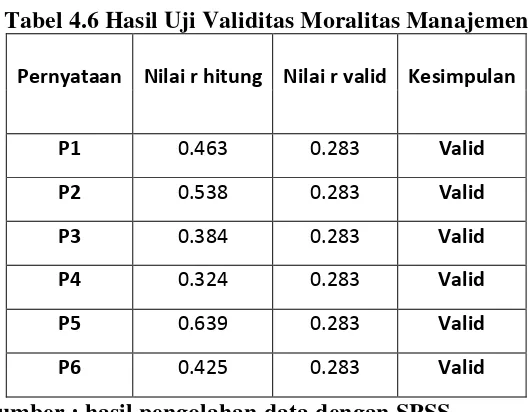

Tabel 4.6 Hasil Uji Validitas Moralitas Manajemen Pernyataan Nilai r hitung Nilai r valid Kesimpulan

P1 0.463 0.283 Valid

P2 0.538 0.283 Valid

P3 0.384 0.283 Valid

P4 0.324 0.283 Valid

P5 0.639 0.283 Valid

P6 0.425 0.283 Valid

Sumber : hasil pengolahan data dengan SPSS

Berdasarkan hasil Tabel 4.6, hasil koefisien korelasi setiap pernyataan dalam variabel moralitas manajemen lebih besar dari nilai r tabel 0.283 sehingga semua butir pernyataan dalam kuesioner moralitas manajemenvalid.

Tabel 4.7 Hasil Uji Validitas Kecenderungan Kecurangan Akuntansi

Pernyataan Nilai r hitung Nilai r valid Kesimpulan

P1 0.558 0.283 Valid

P2 0.66 0.283 Valid

P3 0.679 0.283 Valid

P4 0.369 0.283 Valid

P5 0.722 0.283 Valid

Berdasarkan hasil Tabel 4.7, hasil koefisien korelasi setiap pernyataan dalam variabel kecenderungan kecurangan akuntansi lebih besar dari nilai r tabel 0.283 sehingga semua butir pernyataan dalam kuesioner kecenderungan kecurangan akuntansivalid.

Berdasarkan hasil uji validitas pada Tabel 4.2 hingga 4.7 terhadap pernyataan-pernyataan pada variabel keefektifaan pengendalian internal, kesesuaian kompensasi, ketaatan aturan akuntansi, asimetri informasi, moralitas manajemen dan kecenderungan kecurangan akuntansi telah terbukti secara statistik bahwa seluruh pernyataan bersifat valid.

4.2.2. Uji Reliabilitas

Uji reliabilitas harus dilakukan hanya pada pernyataan yang telah memiliki atau memenuhi uji validitas, jadi jika tidak memenuhi syarat uji validitas maka tidak perlu diteruskan untuk uji reliabilitas. Berikut hasil dari uji reliabilitas terhadap butir-butir pernyataanyang valid.

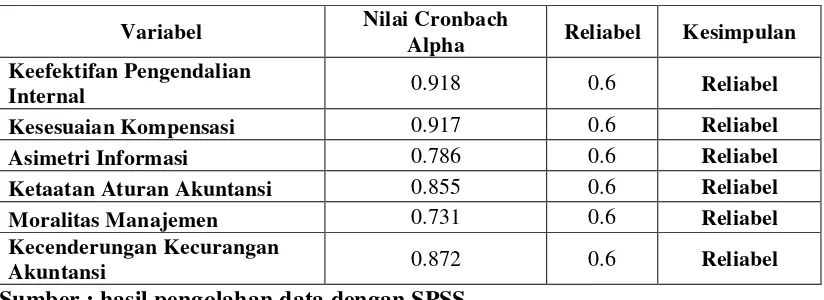

Tabel 4.8 Hasil Uji Reliabilitas

Variabel Nilai Cronbach

Alpha Reliabel Kesimpulan Keefektifan Pengendalian

Internal 0.918 0.6 Reliabel

Kesesuaian Kompensasi 0.917 0.6 Reliabel Asimetri Informasi 0.786 0.6 Reliabel Ketaatan Aturan Akuntansi 0.855 0.6 Reliabel Moralitas Manajemen 0.731 0.6 Reliabel Kecenderungan Kecurangan

Akuntansi 0.872 0.6 Reliabel

Sumber : hasil pengolahan data dengan SPSS

kuesioner dari variabel keefektifaan pengendalian internal, kesesuaian kompensasi, ketaatan aturan akuntansi, asimetri informasi, moralitas manajemen dan kecenderungan kecurangan akuntansi bersifat reliabel, karena nilai cronbach alpha lebih besar dari 0.6. Untuk itu semua variabel bersifat reliabel.

4.3 Uji Asumsi Klasik

Uji asumsi klasik ini dilakukan untuk mengetahui kondisi data yang ada dalam penelitian ini dan menentukan model analisis yang paling tepat digunakan. Uji asumsi klasik yang digunakan dalam penelitian terdiri dari :

4.3.1. Uji Normalitas Data

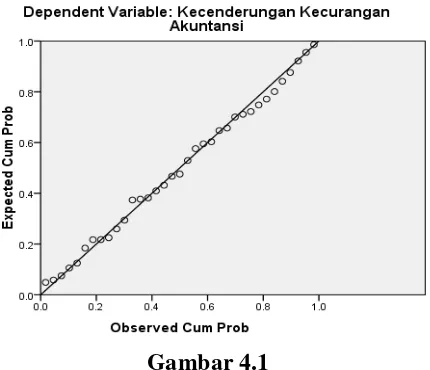

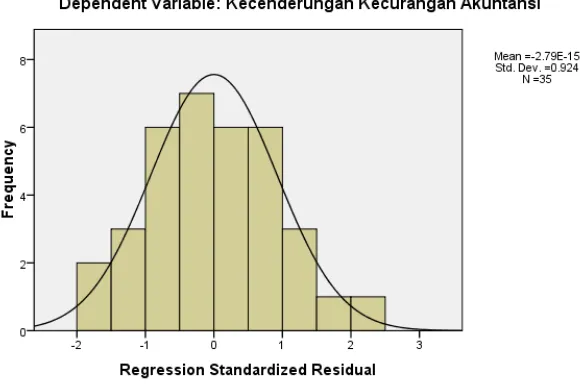

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel pengganggu atau residual memiliki distribusi normal. Hasil analisis grafik dilihat melalui penyebaran pada sumbu diagonal P-Plot atau dengan melihat grafik histogram.

Grafik Normal P-Plot

Grafik Histogram

Gambar 4.2

Dengan melihat tampilan grafik p-plot dapat dilihat titik-titik yang menyebar disekitar garis diagonal, serta arah penyebarannya mengikuti arah garis diagonal. Grafik histogram diatas memberikan pola distribusi yang normal. Kedua grafik tersebut menunjukkan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas. Untuk mendukung hasil uji grafik penulis juga melakukan uji Kolmogrov- Smirnov. Suatu data dikategorikan sebagai distribusi normal jika data tersebut tingkat

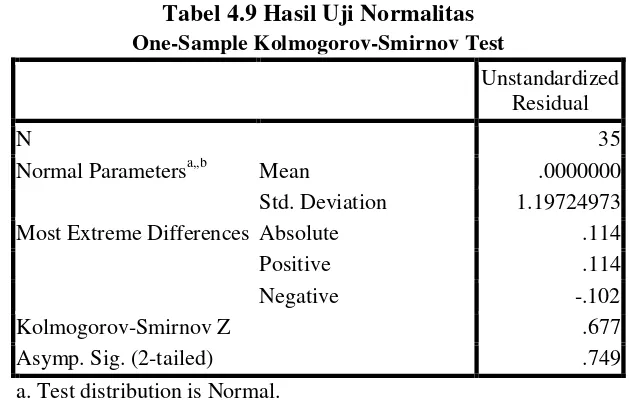

Tabel 4.9 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.19724973

Most Extreme Differences Absolute .114

Positive .114

Negative -.102

Kolmogorov-Smirnov Z .677

Asymp. Sig. (2-tailed) .749

a. Test distribution is Normal. b. Calculated from data.

Sumber : Hasil pengolahan data dengan SPSS

Tabel 4.9 menunjukkan bahwa nilai signifikansi Asymp. Sig. (2-tailed) sebesar 0.749 lebih besar dari 0.05. Jadi dapat disimpulkan bahwa data yang diuji dalam penelitian ini berdistribusi normal.

4.3.2. Uji Multikolinieritas

Pengujian ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Berikut hasil uji multikolinearitas terhadap model dalam penelitian ini.

Tabel 4.10 Hasil Uji Multikolinieritas

Model Collinearity Statistics Tolerance VIF Keefektifan Pengendalian Internal 0.843 1.187

Kesesuaian Kompensasi 0.597 1.675

Asimetri Informasi 0.655 1.527

Hasil uji multikolinearitas dari masing-masing variabel independen menunjukan nilai Variance Inflation Factor (VIF) memiliki nilai tidak lebih dari 10, begitu juga apabila ditinjau dari nilai Tolenrace memiliki nilai tidak kurang dari 0.1. Jadi dapat dikatakan bahwa masing-masing dari variabel independen terbebas dari multikolinearitas dalam model regresi. 4.3.3. Uji Heteroskedastisitas

Model regresi yang baik adalah yang homoskodesitas atau tidak terjadi heteroskedasitas. Uji ini dilakukan dengan menggunakan analisis grafik scatterplot antara nilai prediksi variabel ZPRED dengan residualnya SRESID. Untuk mengetahui adanya heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik Scatterplot dengan ketentuan:

1. Jika terdapat pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur maka menunjukkan telah terjadi heteroskedastisitas.

Gambar 4.3 Hasil Uji Heteroskedastisitas

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak diatas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat di simpulkanbahwa tidak terjadi heteroskedasitas pada model regresi.

Tabel 4.11 Hasil Uji Heteroskedastisitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) .805 2.051 .392 .698

Keefektifan Pengendalian Internal

.065 .102 .124 .637 .529

Kesesuaian Kompensasi .048 .108 .102 .439 .664

Asimetri Informasi .021 .074 .064 .292 .773

Ketaatan Aturan Akuntansi -.025 .077 -.071 -.328 .745

Moralitas Manajemen -.101 .088 -.224 -1.142 .263

a. Dependent Variable: Abs_res

Pada Tabel 4.11 dapat dilihat bahwa tidak satupun variabel independen yang signifikan secara statistic mempengaruhi variabel dependen absolut. Hal ini dapat terlihat dari probabilitas signifikansinya diatas tingkat kepercayaan 0.05 atau 5%. Jadi dapat dinyatakan bahwa model regresi tidak mengarah adanya heteroskedastisitas

4.4. Analisis Regresi Linear Berganda

Analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda untuk mengetahui gambaran mengenai pengaruh keefektifaan pengendalian internal, kesesuaian kompensasi, asimetri informasi, ketaatan aturan akuntansi, moralitas manajemen terhadap kecenderungan kecurangan akuntansi. Hasil analisis regresi dapat dilihat pada tabel berikut:

Tabel 4.12 Hasil Analisis Regresi Linear Berganda

Sumber : Hasil pengolahan data dengan SPSS

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 1.917 4.056 .473 .640

Keefektifan Pengendalian Internal

.051 .201 .029 .252 .803

Kesesuaian Kompensasi .486 .214 .313 2.269 .031

Asimetri Informasi .565 .146 .512 3.878 .001

Ketaatan Aturan Akuntansi -.139 .153 -.116 -.907 .372

Moralitas Manajemen .432 .175 .289 2.475 .019

Berdasarkan Tabel 4.12 dapat diketahui persamaan regresi linier bergandanya, yaitu :

�= 1.917 + 0.051�1+ 0.486�2+ 0,565�3−0,139�4+ 0,432�5 + �

Dari persamaan tersebut dapat dijelaskan sebagai berikut:

1. Konstanta (a) = 1.917 menunjukkan nilai kosntan, dimana jika nilai variabel independen sama dengan nol, maka variabel kecenderungan kecurangan akuntansi (Y) sama dengan 1.496.

2. Koefisien X1(b1) = 0.051, menunjukkan bahwa variabel keefektifan pengendalian internal (X1) berpengaruh positif terhadap kecenderungan kecurangan akuntansi(Y). Artinya jika variabel keefektifan pengendalian internal ditingkatkan maka akan meningkatkan kecenderungan kecurangan akuntansi sebesar 0.051.

3. Koefisien X2(b2) = 0.486, menunjukkan bahwa variabel kesesuaian kompensasi (X2) berpengaruh positif terhadap kecenderungan kecurangan akuntansi (Y). Artinya jika variabel kesesuaian kompensasi ditingkatkan maka akan meningkatkan kecenderungan kecurangan akuntansi sebesar 0.486.

4. Koefisien X3(b3) = 0.565, menunjukkan bahwa variabel asimetri informasi (X3) berpengaruh positif terhadap kecenderungan kecurangan akuntansi (Y). Artinya jika variabel ditingkatkan maka akan meningkatkan kecenderungan kecurangan akuntansi sebesar 0.565.

akuntansi(Y). Artinya jika variabel ketaatan aturan akuntansi ditingkatkan maka akan meningkatkan kecenderungan kecurangan akuntansi sebesar -0.139.

6. Koefisien X5(b5) = 0.431, menunjukkan bahwa variabel moralitas manajemen (X5) berpengaruh positif terhadap kecenderungan kecurangan akuntansi (Y). Artinya jika variabel moralitas manajemen ditingkatkan maka akan meningkatkan kecenderungan kecurangan akuntansi sebesar 0470.

7. Standar error (e) menunjukkan tingkat kesalahan pengganggu. 4.5. Pengujian Hipotesis

Pada pengujian hipotesis, akan dilakukan analisis koefisien determinasi dan uji signifikansi koefisien regresi parsial (uji t).

4.5.1. Analisis Koefisien Determinasi

Tabel 4.13 Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted

R Square

Std. Error

of the Estimate

1 .818a .669 .612 1.48196

Sumber : hasil pengolahan data dengan SPSS

Berdasarkan Tabel 4.13, nilai koefisien determinasi �2 terletak pada kolom R-Square. Diketahui nilai koefisien determinasi sebesar �2 = 0.669. Nilai tersebut berarti keefektifaan pengendalian internal, kesesuaian kompensasi, asimetri informasi, ketaatan aturan akuntansi dan moralitas manajemen secara simultan atau bersama-sama mempengaruhi kecenderungan kecurangan akuntansi sebesar 66,9%, sisanya sebesar 33,1% dipengaruhi oleh faktor-faktor lain diluar model penelitian.

4.5.2. Uji Parsial (Uji T)

�� ≠0. Hal ini berarti pengaruh antara variabel bebas terhadap variabel kecenderungan kecurangan akuntansi signifikan secara statistik pada tingkat signifikansi 5%.

Tabel 4.14 Uji Parsial (Uji T)

Sumber : hasil pengolahan data dengan SPSS

Berdasarkan Tabel 4.14, hasil uji parsial menyatakan bahwa kesesuaian kompensasi, asimetri informasi dan moralitas manajemen secara parsial berpengaruh positif dan signifikan terhadap kecenderungan kecurangan akuntansi. Berpengaruh positif dapat dilihat dari koefisien beta unstandardized coefficient variabel yang bernilai positif, sementara untuk melihat signifikansi dapat dilihat dengan membandingkan nilai signifikansi dengan 0.05, apabila nilai signifikansi < 0.05 maka variabel independen secara parsial berpengaruh signifikan pada variabel dependen.

Coefficientsa

Kesesuaian Kompensasi .486 .214 .313 2.269 .031

Asimetri Informasi .565 .146 .512 3.878 .001

Ketaatan Aturan Akuntansi -.139 .153 -.116 -.907 .372

Moralitas Manajemen .432 .175 .289 2.475 .019

Variabel keefektifan pengendalian dan ketaatan aturan akuntansi tidak berpengaruh secara parsial terhadap kecenderungan kecurangan akuntansi karena nilai signifikansinya lebih besar dari 0.05.

4.5.3 Uji Simultan (f-test)

Uji yang menunjukkan apakah semua variabel keefektifan pengendalian internal, kesesuaian kompensasi, asimetri informasi, ketaatan aturan akuntansi dan moralitas manajemen secara simultan atau bersama-sama berpengaruh terhadap variabel dependen kecenderungan kecurangan akuntansi. Penerimaan atau penolakan hipotesis dalam suatu penelitian dapat dilakukan dengan kriteria sebagai berikut :

1. Jika nilai signifikansi f statistik > 0.05 maka Ho diterima dan Ha ditolak. Hal ini berarti bahwa suatu variabel independen secara simultan tidak mempunyai pengaruh terhadap variabel dependen. 2. Jika nilai signifikansi f statistik < 0.05 maka Ho ditolak dan Ha

diterima. Hal ini berarti bahwa suatu variabel independen secara simultan mempengaruhi variabel dependen.

Tabel 4.15 Uji Simultan (f-test)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 233.609 3 77.870 10.824 .000a

Residual 273.367 38 7.194

Total 506.976 41

a. Predictors: (Constant), Perceived Usefulness, Kualitas Informasi, Kualitas Sistem Informasi

b. Dependent Variable: Kepuasan Pengguna Sistem Informasi

Berdasarkan tabel 4.15 dapat diketahui bahwa terdapat pengaruh positif dan siginifkan antara keefektifaan pengendalian internal, kesesuaian kompensasi, asimetri informasi, ketaatan aturan akuntansi dan moralitas manajemen secara simultan atau bersama-sama mempengaruhi kecenderungan kecurangan akuntansi yang ditunjukkan dengan nilai signifikan 0.000 lebih kecil dari 0.05.

4.6. Pembahasan Hasil Pengujian

4.6.1. Pengaruh Keefektifan Pengendalian Internal TerhadapKecenderungan Kecurangan Akuntansi

Berdasarkan hasil uji hipotesis maka disimpulkan bahwa tidak terdapat pengaruh positif dan signifikan antara keefektifan pengendalian internal terhadap kecenderungan kecurangan akuntansi secara statistik.

Hasil ini sejalan dengan penelitian yang dilakukan oleh Devi (2011) yang menyatakan bahwa keefektifan pengendalian internaltidak berpengaruh positif dan signifikan terhadap kecenderungan kecurangan akuntansi.

4.6.2. Pengaruh Kesesuaian Kompensasi Terhadap Kecenderungan Kecurangan Akuntansi

Berdasarkan hasil uji hipotesis maka disimpulkan bahwa terdapat pengaruh positif dansignifikan antara kesesuaian kompensasi terhadap kecenderungan kecurangan akuntansi secara statistik.

variabel kesesuaian kompensasi berpengaruh terhadap kecenderungan kecurangan akuntansi.

4.6.3. Pengaruh Asimetri Informasi Terhadap Kecenderungan Kecurangan Akuntansi

Berdasarkan hasil uji hipotesis maka disimpulkan bahwa terdapat pengaruh positif dan signifikan antara asimetri informasi terhadap kecenderungan kecurangan akuntansi secara statistik.

Hasil ini sejalan dengan penelitian Petra (2013) yang menyatakan bahwa asimetri informasi berpengaruh positif dan signifikan terhadap kecenderungan kecurangan akuntansi.

4.6.4. Pengaruh Ketaatan Aturan Akuntansi Terhadap Kecenderungan Kecurangan Akuntansi

Berdasarkan hasil uji hipotesis maka disimpulkan bahwa terdapat pengaruh negatif dan tidak signifikan antara ketaatan aturan akuntansi terhadap kecenderungan kecurangan akuntansi secara statistik.

Hasil ini tidak sejalan dengan penelitian Rahmawati (2012) yang menyatakan bahwa ketaatan aturan akuntansi berpengaruh positif dan signifikan terhadap kecenderungan kecurangan akuntansi.

4.6.5. Pengaruh Moralitas Manajemen Terhadap Kecenderungan Kecurangan Akuntansi

Hasil inisejalan dengan penelitian Kusuma (2012) yang menyatakan bahwa moralitas manajemen berpengaruh positif dan signifikan terhadap kecenderungan kecurangan akuntansi.

4.6.6. Pengaruh Keefektifaan Pengendalian Internal, Kesesuaian Kompensasi, Asimetri Informasi, Ketaatan Aturan Akuntansi dan Moralitas Manajemen Terhadap Kecenderungan Kecurangan Akuntansi

BAB V

KESIMPULAN DAN SARAN 5.1. Kesimpulan

Berdasarkan hasil analisa dan pengolahan data pada penelitian ini, maka penulis dapat membuat beberapa kesimpulan mengenai pengaruh faktor internal dan moralitas manajemen terhadap kecenderungan kecurangan akuntansi sebagai berikut:

1. Terdapat pengaruh positif dan tidak signifikan antara keefektifan pengendalian internal dengan kecenderungan kecurangan akuntansi secara statistik. Artinya yaitu jika keefektifan pengendalian internal ditingkatkan maka akan meningkatkan kecenderungan kecurangan akuntansi sebesar 0.051. Berdasarkan hasil ini maka H1 ditolak.

2. Terdapat pengaruh positif dan signifikan antara kesesuaian kompensasi dengan kecenderungan kecurangan akuntansi secara statistik.. Yaitu jika kesesuaian kompensasi ditingkatkan maka akan meningkatkan kecenderungan kecurangan akuntansi sebesar 0.486. Berdasarkan hasil ini maka H2 diterima.

4. Terdapat pengaruh negatif dan tidak signifikan antara ketaatan aturan akuntansi dengaan kecenderungan kecurangan akuntansi secara statistik. Yaitu jika ketaatan aturan akuntansi ditingkatkan maka akan mengurangi kecenderungan kecurangan akuntansi sebesar 0.139. Berdasarkan hasil ini maka H4 ditolak.

5. Terdapat pengaruh positif dan signifikan antara moralitas manajemen dengan kecenderungan kecurangan akuntansi secara statistik.. Yaitu jika moralitas manajemen ditingkatkan maka akan meningkatkan kecenderungan kecurangan akuntansi sebesar 0.432. Berdasarkan hasil ini maka H5 diterima.

5.2. Saran

Berdasarkan kesimpulan di atas, maka peneliti memberikan saran yang dapat dijadikan masukan sebagai berikut:

1. Kesesuaian kompensasi dan asimetri informasi secara statistik terbukti berpengaruh positif dan signifikan terhadap kecenderungan kecurangan akuntansi pada PT. Pelindo 1 Sumatera Utara. Maka dari itu, diharapkan agar kompensasi yang diberikan seadanya saja, serta informasi yang dimiliki oleh pihak agen agar sepenuhnya juga diketahui oleh prinsipal, hal ini bisa jadi dapat menekan kecenderungan atas adanya kecurangan akuntansi yang dilakukan oleh pihak yang memiliki wewenang dan tanggung jawab untuk menyusun laporan keuangan.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Teori Keagenan

Teori keagenan (Agency theory) merupakan basis teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Teori tersebut berakar dari sinergi teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Prinsip utama teori ini menyatakan bahwa organisasi sebagai suatu hubungan kerja sama antara pemegang saham (principal) dan manajer (agent) berdasarkan kontrak yang telah disepakati (Jensen and Meckling, 1976).

principal dan agent yang sering ditentukan oleh angka akuntansi tersebut dapat digunakan sebagai sarana untuk memaksimalkan kepentingannya.

Menurut Ali (2002), dalam Ujiyantho dan Pramuka (2007), manajer yangtelah diberi wewenang untuk mengelola perusahaan bertanggung jawab untuk memaksimalkan keuntungan pemegang saham dan melaporkan tanggung jawabnya melalui media laporan keuangan. Kompensasi akan diberikan sesuaidengan kontrak yang telah disepakati oleh kedua belah pihak. Kompensasi tersebut diberikan dengan tujuan agar manajer tidak memanipulasi laporan kondisi perusahaan atau organisasi demi keuntungan pribadinya.

Manipulasi laporan keuangan biasanya dilakukan dengan merubah angka akuntansi yang sebenarnya atau mengabaikan aturan akuntansi yang berlaku dalam proses penyusunannya. Kedua hal tersebut merupakan perilaku menyimpang dan termasuk sebagai tindakan kecurangan. Jika manajer melakukan hal tersebut maka akan berakibat buruk pada perusahaan nantinya. Ujiyantho (2007), menyatakan bahwa agen dapat termotivasi untuk melaporkan informasi yang tidak sebenarnya kepada prinsipal, terutama jika informasi tersebut berkaitan dengan pengukuran kinerja agen.

mementingkan diri sendiri (selfinterest), memiliki keterbatasan rasionalitas (bounded rasionality), dan tidak menyukai risiko (risk aversion). Asumsi keorganisasian adalah konflik antar anggota organisasi, efisiensi sebagai kriteria produktifitas, dan adanya asimetri informasi antara prinsipal dan agen. Asumsi informasi adalah bahwa informasi sebagai barang komoditi yang bisa diperjual belikan.

Untuk mengantisipasi tindakan menyimpang yang dapat dilakukan oleh pihak manajemen maka pemilik perusahaan harus melakukan pengawasan terhadap kinerja manajemen dengan sistem pengendalian yang efektif. Sistem pengendalian tersebut diharapkan mampu mengurangi adanya perilaku menyimpang dalam sistem pelaporan, termasuk adanya kecurangan akuntansi.

2.1.2 Persepsi

Persepsi berdasarkan kamus besar Bahasa Indonesia (1995) merupakan tanggapan (penerimaan) langsung dari suatu serapan atau merupakan proses seseorang mengetahui beberapa hal melalui panca indranya. Sedangkan Walgito (2006) mendefinisikan persepsi sebagai pengertian seseorang tentang situasi saat ini dalam pandangan pengalaman-pengalaman di masa lalu.