SKRIPSI

PENGARUH PERPUTARAN PIUTANG DAN PERPUTARAN

PERSEDIAAN TERHADAP RENTABILITAS EKONOMIS

PADA PERUSAHAAN DAGANG YANG

TERDAFTAR DI BURSA EFEK

INDONESIA

OLEH

KHAIRIAH 110522118

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Perputaran Piutang dan Perputaran Persediaan terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga , dan/atau saya kutip dari hasil karya orang lain yang telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, November 2013 Yang Membuat Pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan atas kehadirat ALLAH SWT atas berkat, rahmat dan hidayah-Nya serta tak lupa pula penulis mengucapkan shalawat beriring salam ke Nabi besar Muhammad SAW yang telah membimbing umatnya ke alam yang berpengetahuan, sehingga penulis dapat menyelesaikan skripsi ini tepat waktu. Skripsi ini berjudul “Pengaruh Perputaran Piutang dan Perputaran Persediaan terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang yang Terdaftar di Bursa Efek Indonesia”. Adapun skripsi ini dibuat sebagai syarat untuk memperoleh gelar Sarjana Ekonomi dari S1 Akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara.

Sepanjang penyusunan skripsi ini, penulis banyak mendapatkan dukungan semangat, bantuan, serta doa dari berbagai pihak. Untuk itu, dalam kesempatan ini penulis ingin mengucapkan terima kasih sebesar-besarnya kepada pihak- pihak yang telah membantu penulis selama penyusunan skripsi ini, yaitu kepada :

1. Bapak Prof, Dr. Azhar Maksum, SE, Msc, Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr.Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs. Hotmal Ja’far, MM, Ak., selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syahrul Rambe, SE, M.M, Ak., selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga dalam memberikan arahan sehingga peneliti dapat menyelesaikan skripsi ini.

5. Bapak Drs. Firman Syarif, M.Si, Ak., selaku Dosen Penilai yang telah memberikan masukan dan arahan dalam penyusunan skripsi ini.

6. Secara khusus terimakasih yang sadalam-dalamnya kepada kedua Orangtuaku yang tersayang , yaitu bapak Ahya dan ibu Siti Aida serta kepada abang saya Ahsanul Arifin dan Kakak saya Wirdayanti, yang telah memberi semangat dan doa kepada penulis dalam penyelesaian skripsi ini dan tidak lupa juga kepada Abang Anas Amar Taqwa Damanik serta sahabat saya Nita, Ria, Egi, Kak Lia, Bizanti Umaya, Lia Astri dan Eva Agustin yang telah memberi bantuan selama kuliah dan berjalannya proses skripsi ini sampai selesai.

Dalam penulisan skripsi ini, penulis telah berupaya semaksimal mungkin untuk mendapatkan hasil yang terbaik dan dapat dimanfaatkan oleh berbagai pihak yang memerlukan. Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna baik dari tata bahasa maupun ruang lingkup pembahasan. Semoga tugas akhir ini dapat bermanfaat bagi kita semua. Amin.

Medan, November 2013 Penulis

ABSTRAK

PENGARUH PERPUTARAN PIUTANG DAN PERPUTARAN PERSEDIAAN TERHADAP RENTABILITAS EKONOMIS PADA PERUSAHAAN DAGANG YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menemukan bukti empiris dan analisis pengaruh antara perputaran piutang dan perputaran persediaan terhadap rentabilitas ekonomis. Objek dalam penelitian ini adalah perusahaan dagang yang terdaftar di BEI pada periode 2010-2012.

Metode pengumpulan data dalam penelitian ini dilakukan dengan teknik dokumentasi. Data sekunder diperoleh dari laporan keuangan yang terdapat di dalam Indonesian Capital Market Directory (ICMD) 2012 dan website Bursa Efek Indonesia analisis statistik dengan bantuan SPSS 16.0

Hipotesis dalam penelitian ini adalah perputaran piutang dan perputaran persediaan secara parsial dan secara simultan berpengaruh signifikan terhadap rentabilitas ekonomis. Pengujian hipotesis dilakukan melalui uji t (uji parsial) dan uji F (uji simultan).

Hasil analisis menunjukkan bahwa secara parsial, perputaran piutang dan perputaran persediaan tidak berpengaruh signifikan terhadap rentabilitas ekonomi. Secara simultan perputaran piutang dan perputaran persediaan tidak berpengaruh signifikan terhadap rentabilitas ekonomis.

ABSTRACT

THE INFLUENCE OF RECEIVABLES TURNOVER AND INVENTORY TURNOVER OF ECONOMIC RENTABILITY OF THE TRADE COMPANIES THAT

LISTED IN INDONESIAN STOCK EXCHANGE

The purpose of this research is to find out empirical evidence and analyze the influence of receivable turnover and inventory turnover toward economic rentability. The object of this research is trade companies listed in BEI from 2010 up to 2012.

Methods of data coleection in this study was done by using documentation technique, Secondary data obtained from the financial statements contained in the Indonesian Capital Market Directory (ICMD) in 2012 and the Indonesia Stock Exchange websit statistical analysis using SPSS 16.0

The hypothesis of this research is receivable turnover and inventory turnover, having significant influence to economic rentability partially and simultaneously. Hypothesis testing is done by t test (partial testing) and F test (simultaneous testing).

The result of this research show that, partially receivables turnover and inventory turnover unsignificantly toward economic rentability. Simultaneously receivable turnover and inventory turnover influence unsignificantly toward economic rentability.

DAFTAR ISI

3. Besar Kecilnya Piutang dalam Perusahaan... 11

4. Biaya Atas Piutang... 12

5. Perputaran Piutang... 12

6. Persediaan... 13

7. Jenis-Jenis Persediaan... 14

8. Metode Penilaian Persediaan... 15

9. Metode Pencatatan Persediaan... 16

10. Perputaran Persediaan... 17

11. Rentabilitas... 17

12. Jenis-Jenis Rentabilitas... 18

13. Rentabilitas Ekonomis... 19

14. Faktor-Faktor yang Mempengaruhi Rentabilitas Ekonomis... 20

15. Pengaruh Perputaran Piutang terhadap Rentabilitas Ekonomis... 20

16. Pengaruh Perputaran Persediaan terhadap Rentabilitas Ekonomis... 21

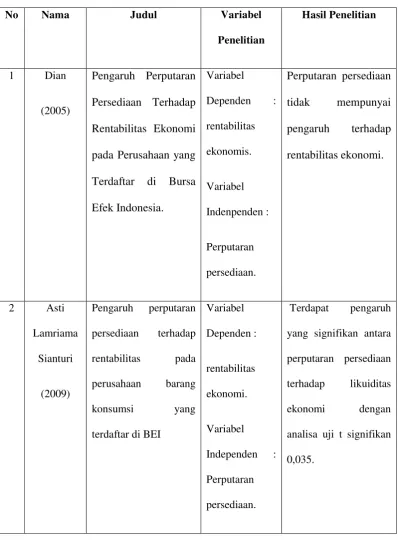

B. Penelitian Terdahulu... ... 22

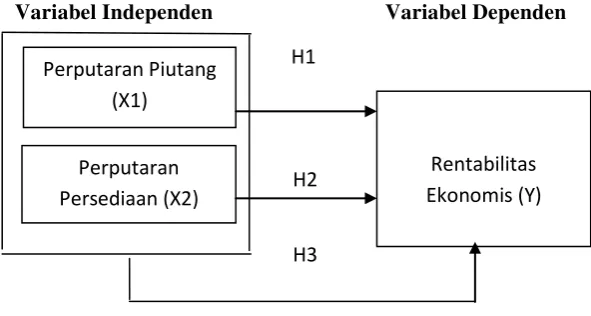

C. Kerangka Konseptual... ... 23

BAB III METODE PENELITIAN... ... 26

A. Jenis Penelitian... ... 26

B. Jenis dan Sumber Data... . 26

C. Populasi dan Sampel Penelitian... 26

D. Tehnik Pengumpulan Data... . 28

E. Defenisi Operasional dan Pengukuran Variabel... 29

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 22

3.1 Daftar Populasi Perusahaan terdaftar di BEI ... 27

3.2 Definisi Operasional Variabel………... 30

3.3 Uji Statistik Durbin-Watson ... 35

4.1 Daftar Sample Perusahaan Dagang ... 39

4.2 Desciptive Statistic ... 40

4.3 Hasil Uji Normalitas………..……….... 43

4.4 Hasil Uji Multikolinearitas... 46

4.5 Pengukuran Autokorelasi... .. 48

4.6 Hasil Uji Autokorelasi ………...…. 49

4.7 Analisis Regresi ... 50

4.8 Hasil Uji Koefisien Determinasi ... 52

4.9 Hasil Uji t ... 55

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual Penelitian ... 23

4.1 Grafik Histogram ... 44

4.2 Normal P-P Plot ... 45

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Sample Perusahaan Dagang ... 66 2 Daftar Variabel Penelitian Perusahaan Dagang ... 67 3 Hasil Pengolahan Data Perusahaan Manufaktur dengan ...

ABSTRAK

PENGARUH PERPUTARAN PIUTANG DAN PERPUTARAN PERSEDIAAN TERHADAP RENTABILITAS EKONOMIS PADA PERUSAHAAN DAGANG YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menemukan bukti empiris dan analisis pengaruh antara perputaran piutang dan perputaran persediaan terhadap rentabilitas ekonomis. Objek dalam penelitian ini adalah perusahaan dagang yang terdaftar di BEI pada periode 2010-2012.

Metode pengumpulan data dalam penelitian ini dilakukan dengan teknik dokumentasi. Data sekunder diperoleh dari laporan keuangan yang terdapat di dalam Indonesian Capital Market Directory (ICMD) 2012 dan website Bursa Efek Indonesia analisis statistik dengan bantuan SPSS 16.0

Hipotesis dalam penelitian ini adalah perputaran piutang dan perputaran persediaan secara parsial dan secara simultan berpengaruh signifikan terhadap rentabilitas ekonomis. Pengujian hipotesis dilakukan melalui uji t (uji parsial) dan uji F (uji simultan).

Hasil analisis menunjukkan bahwa secara parsial, perputaran piutang dan perputaran persediaan tidak berpengaruh signifikan terhadap rentabilitas ekonomi. Secara simultan perputaran piutang dan perputaran persediaan tidak berpengaruh signifikan terhadap rentabilitas ekonomis.

ABSTRACT

THE INFLUENCE OF RECEIVABLES TURNOVER AND INVENTORY TURNOVER OF ECONOMIC RENTABILITY OF THE TRADE COMPANIES THAT

LISTED IN INDONESIAN STOCK EXCHANGE

The purpose of this research is to find out empirical evidence and analyze the influence of receivable turnover and inventory turnover toward economic rentability. The object of this research is trade companies listed in BEI from 2010 up to 2012.

Methods of data coleection in this study was done by using documentation technique, Secondary data obtained from the financial statements contained in the Indonesian Capital Market Directory (ICMD) in 2012 and the Indonesia Stock Exchange websit statistical analysis using SPSS 16.0

The hypothesis of this research is receivable turnover and inventory turnover, having significant influence to economic rentability partially and simultaneously. Hypothesis testing is done by t test (partial testing) and F test (simultaneous testing).

The result of this research show that, partially receivables turnover and inventory turnover unsignificantly toward economic rentability. Simultaneously receivable turnover and inventory turnover influence unsignificantly toward economic rentability.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan ekonomi yang dilakukan oleh pemerintah sekarang ini tidak bertujuan untuk mempercepat laju pertumbuhan ekonomi, antara lain diwujudkan melalui kebijakan deregulasi diberbagai bidang usaha. Dalam era deregulasi ini, pemerintah mengurangi campur tangan secara langsung dalam mengatur dan mengendalikan perekonomian, sifat dan dinamika dunia usaha bersumber pada inisiatif dan kreativitas dunia usaha sendiri. Peranan mekanisme pasar di dalam kegiatan ekonomi semakin besar, sehingga kalangan dunia usaha dituntut untuk berpacu dalam memenangkan pasar.

besar dalam perusahaan sehingga memerlukan perhatian yang seksama dari manajer keuangan.

Tujuan perusahaan pada umumnya adalah untuk memperoleh laba, tetapi laba yang besar belum merupakan suatu ukuran bahwa perusahaan itu telah bekerja secara efesien. Efesiensi suatu perusahaan baru dapat diketahui dengan membandingkan laba yang diperoleh dengan kekayaan atau modal yang menghasilkan laba tersebut atau dengan kata lain adalah menghitung rentabilitasnya. Dengan demikian yang harus diperhatikan oleh perusahaan tidak hanya bagaimana usaha untuk memperbesar laba, tetapi yang lebih penting adalah usaha untuk mempertinggi rentabilitasnya.

Rentabilitas erat kaitannya dengan penggunaan modal dalam perusahaan. Masalah permodalan merupakan masalah utama yang akan menunjang kegiatan operasional suatu perusahaan. Modal yang digunakan untuk kegiatan usaha ini disebut modal kerja. Modal kerja merupakan kekayaan atau aset yang diperlukan oleh perusahaan untuk menyelenggarakan kegiatan operasional sehari-hari yang selalu berputar dalam periode tertentu.

jangka waktu yang relatif pendek, sehinggga modal kerja yang ditanamkan cepat kembali. Perputaran modal kerja yang rendah bisa disebabkan karena rendahnya perputaran persediaan, perputaran piutang dan saldo kas yang terlalu besar (Munawir, 2001:80). Komponen modal kerja tersebut adalah kas dan bank, piutang dan persediaan.

Perputaran piutang dan persediaan digunakan untuk menilai kemampuan perusahaan dalam mengelola piutang dan persediaan secara efesien. Perputaran piutang menunjukkan kecepatan digantinya persediaan barang dagangan melalui penjualan, baik secara tunai maupun kredit. Dengan demikian makin tinggi perputaran piutang dan persediaan menunjukkan tingginya volume penjualan yang dicapai oleh perusahaan. Akibatnya, laba yang diterima akan menjadi banyak jumlahnya. Banyaknya laba yang terima ini akan menaikkan tingkat rentabilitas ekonomi.

Perusahaan dagang merupakan perusahaan yang kegiatan pokok usahanya melakukan transaksi pembelian barang dagang dengan tujuan untuk dijual kembali, tanpa mengubah bentuk barang tersebut. Pengolahan yang terjadi pada perusahaan dagang hanya terbatas pada pengepakan atau pengemasan supaya barang tersebut lebih menarik. Beberapa perusahaan dagang yang terdaftar di Bursa Efek Indonesia selama tahun 2010 – 2012 memberikan rentabilitas ekonomis yang berbeda-beda setiap tahunnya.

Beberapa penelitian mengenai pengaruh perputaran piutang dan persediaan terhadap rentabilitas juga telah dilakukan, tetapi terdapat perbedaan hasil penelitian tersebut. Dian (2007) menunjukkan bahwa perputaran persediaan tidak mempunyai pengaruh terhadap rentabilitas ekonomi pada perusahaan barang konsumsi yang terdaftar di BEI. Asti Lamriama Sianturi (2009) menunjukkan bahwa perputaran persediaan berpengaruh signifikan terhadap likuiditas pada perusahaan barang konsumsi yang tercatat di BEI. Ridha Utami (2010) menunjukkan bahwa perputaran piutang dan perputaran persediaan berpengaruh signifikan terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di BEI.

2010-2012. Perbedaan periode pengamatan dan variabel independen yang dipilih diharapkan bisa memberikan hasil yang lebih akurat sesuai dengan kondisi perekonomian saat ini, maka peneliti ini mengambil judul : ”Pengaruh Perputaran Piutang dan Perputaran Persediaan terhadap Rentabilitas Ekonomis pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia”.

B. Perumusan Masalah

Dari latar belakang masalah yang diuraikan di atas, penulis merumuskan permasalahan sebagai berikut :

1. Apakah perputaran piutang secara parsial berpengaruh terhadap rentabilitas ekonomis pada perusahaan dagang di Bursa efek Indonesia?

2. Apakah perputaran persediaan secara parsial berpengaruh terhadap rentabilitas ekonomis pada perusahaan dagang di Bursa efek Indonesia?

3. Apakah perputaran piutang dan perputaran persediaan berpengaruh terhadap rentabilitas ekonomis secara simultan pada perusahaan dagang di Bursa efek Indonesia?

C. Tujuan Penelitian

D.Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut :

1. Bagi penulis, untuk menambah dan mengembangkan wawasan pengetahuan penulis khususnya mengenai pengaruh perputaran piutang dan perputaran persediaan terhadap rentabilitas ekonomis.

2. Bagi pihak yang berkepentingan, diharapkan dapat menjadi bahan pertimbangan, khususnya hubungan perputaran piutang dan perputaran persediaan terhadap rentabilitas ekonomis.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

Perusahaan pada umumnya mempunyai tujuan untuk memperoleh laba. Akan tetapi laba yang besar belum merupakan ukuran perusahaan itu telah bekerja secara efesein. Efesien baru dapat diketahui dengan membandingkan laba yang diperoleh dengan kekayaan atau modal yang menghasilkan laba tersebut dengan kata lain adalah menghitung rentabilitasnya. Dengan demikian, maka yang harus diperhatikan oleh perusahaan adalah tidak hanya bagaimana usaha untuk memperbesar laba, tetapi yang lebih penting ialah usaha untuk mempertinggi rentabilitasnya. Berhubungan dengan itu maka bagi perusahaan pada umumnya usahanya lebih diarahkan untuk mendapatkan titik rentabilitas maksimal dari pada laba maksimal. Untuk dapat mencapai tingkat rentabilitas yang maksimal dari suatu perusahaan tidak lepas dari pengelolaan modal kerja.

Perputaran modal kerja yang rendah bisa disebabkan karena rendahnya perputaran persediaan dan perputaran piutang.

Tingkat perputaran piutang menunjukkan kecepatan pelunasan piutang menjadi kas kembali. Sedangkan tingkat perputaran persediaan menunjukkan kecepatan digantinya persediaan barang dagangan melalui penjualan, baik secara tunai maupun kredit. Dengan demikian makin tinggi tingkat perputaran piutang dan persediaan menunjukkan tingginya volume penjualan maka laba yang diterima juga makin besar atau dengan kata lain laba yang diterima dalam jumlah yang banyak. Rentabilitas yang tinggi lebih penting daripada keuntungan yang besar (Munawir, 2001:33). Rentabilitas sering digunakan untuk mengukur efesien penggunaan modal dalam suatu perusahaan, sedangkan keuntungan yang besar belum tentu sebagi jaminan bahwa perusahaan tersebut efesien. Perusahaan yang mempunyai modal lebih besar lazimnya akan memperoleh laba yang besar pula daripada perusahaan yang mempunyai modal lebih sedikit. Meskipun demikian, ada kemungkinan perusahaan yang mempunyai modal lebih kecil adalah lebih efesien daripada perusahaan yang mempunyai modal lebih besar.

Dengan adanya Teori Pensinyalan ( Signalling Theory ) yang menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan

investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi investor

dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan

atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang

akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran

efeknya. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan

oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan

Menurut Jogiyanto (2000: 392), informasi yang dipublikasikan sebagai suatu

pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan

investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan

pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Pada

waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi

tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis

informasi tersebut sebagai signal baik (good news) atau signal buruk (bad news). Jika

pengumuman informasi tersebut sebagai signal baik bagi investor, maka terjadi

perubahan dalam volume perdagangan saham. Pengumuman informasi akuntansi

memberikan signal bahwa perusahaan mempunyai prospek yang baik di masa

mendatang (good news) sehingga investor tertarik untuk melakukan perdagangan

saham, dengan demikian pasar akan bereaksi yang tercermin melalui perubahan

dalam volume perdagangan saham. Dengan demikian hubungan antara publikasi

informasi baik laporan keuangan, kondisi keuangan ataupun sosial politik terhadap

fluktuasi volume perdagangan saham dapat dilihat dalam efisiensi pasar.

Salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat

menjadi signal bagi pihak di luar perusahaan, terutama bagi pihak investor adalah

laporan tahunan. Informasi yang diungkapkan dalam laporan tahunan dapat berupa

informasi akuntansi yaitu informasi yang berkaitan dengan laporan keuangan dan

informasi non-akuntansi yaitu informasi yang tidak berkaitan dengan laporan

keuangan. Laporan tahunan hendaknya memuat informasi yang relevan dan

mengungkapkan informasi yang dianggap penting untuk diketahui oleh pengguna

laporan baik pihak dalam maupun pihak luar. Semua investor memerlukan informasi

diversifikasi portofolio dan kombinasi investasi dengan preferensi risiko yang

diinginkan. Jika suatu perusahaan ingin sahamnya dibeli oleh investor maka

perusahaan harus melakukan pengungkapan laporan keuangan secara terbuka dan

transparan.

1. Piutang

Soemarso (2002:338) menyatakan piutang usaha adalah: “Perusahaan mempunyai hak klaim terhadap seseorang atau perusahaan lain dengan adanya hak klaim ini perusahaan dapat menuntut pembayaran dalam bentuk uang atau penyerahan aktiva atau jasa lain kepada pihak dengan siapa ia berpiutang”.

2. Jenis-jenis Piutang

Selain itu pengertian piutang yang pada umumnya digolongkan dalam aktiva lancar yang berarti bahwa tagihan-tagihan pada pihak lain yang nantinya akan diminta pembayarannya dalam jangka waktu yang tidak lama (kurang dari satu tahun) yang biasanya digolongkan dalam piutang jangka pendek.

Piutang usaha jangka pendek dapat dibagi atas dua yaitu: 1) Piutang usaha/piutang terhadap langganan.

2) Piutang yang akan diterima.

Piutang yang akan diterima merupakan kontrak prestasi yang sebenarnya sudah menjadi hak perusahaan, akan tetapi belum/tidak saatnya untuk diterima, piutang ini timbul pada suatu akhir periode dimana sebenarnya tagihan tersebut akan diterima pada periode yang akan datang.

Penggolongan piutang dan umur piutang dapat digolongkan ke dalam 4 jenis, yaitu:

1. Piutang lancar adalah piutang yang diharapkan tertagihnya dalam 1 (satu) tahun atau siklus usaha normal.

2. Piutang tidak lancar adalah tagihan/piutang yang tidak dapat ditagih dalam jangka waktu 1 (satu) tahun.

3. Piutang yang dihapuskan adalah suatu tagihan yang tidak dapat ditagih lagi dikarenakan pelanggan mengalami kerugian/bangkrut (tidak tertagih).

4. Piutang dicadangkan adalah tagihan yang disisihkan sebelumnya untuk menghindari piutang tidak tertagih.

3. Besar Kecilnya Piutang dalam Perusahaan

Penentuan besar kecinya jumlah piutang serta kebijakan penjualan secara kredit merupakan hal yang sangat penting dalam merencanakan dan mengendalikan jumlah piutang. Gitosudarmo (2002:82) menyatakan besar kecilnya jumlah piutang dipengaruhi oleh beberapa faktor yaitu :

1). Volume penjualan

2). Syarat pembayaran bagi penjualan kredit

3). Ketentuan mengenai batas volume penjualan secara kredit

4). Kebisaan pelanggan membayar para pelanggan kredit

4. Biaya Atas Piutang

Dengan dilaksanakan penjualan atas kredit yang kemudian menimbulkan

terjadinya piutang, maka perusahaan menanggung resiko akibat piutang tersebut.

Resiko akibat piutang adalah berupa biaya-biaya yang mengurangi besarnya laba

yang diperoleh perusahaan. Biaya-biaya tersebut adalah Gitosudarmo (2002:82-83) :

1). Biaya penghapusan piutang

2). Biaya pengumpulan piutang

3). Biaya administrasi

4). Biaya sumber dana

5. Perputaran Piutang

Drs. Munawir (2001:75) menyatakan bahwa: “Posisi piutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang turn over receivable yaitu, dengan membagi total penjualan kredit neto dengan piutang rata-rata”.

Warren Reeve (2005:407) meyatakan perputaran piutang adalah “Usaha (account receivable turn over) untuk mengukur seberapa sering piutang usaha berubah menjadi kas dalam setahun”.

penjualan kredit untuk suatu periode tertentu tidak dapat diperoleh sehingga yang digunakan sebagai penjualan kredit adalah angka total penjualan.

Dari uraian di atas maka perputaran piutang dapat dirumuskan sebagai berikut:

Dengan menggunakan perputaran piutang dapat pula waktu rata-rata pengumpulan piutang tersebut, yaitu dengan membagi jumlah hari dalam satu tahun dengan tingkat perputaran piutang tersebut atau rasio antara piutang rata-rata kali jumlah hari dalam setahun dengan total penjualan kredit, hasilnya menunjukan berapa hari piutang tersebut tidak dapat ditagih atau days of Receiveable yang umumnya 1 (satu) sampai 2 (dua) bulan. Rumusnya sebagai berikut :

Days of Receiveable = Piutang Rata-Rata Penjulan Kredit

X 360

6. Persediaan

Persediaan adalah barang-barang yang biasanya dapat dijumpai di gudang tertutup, lapangan, gudang terbuka, atau tempat-tempat penyimpanan lain, baik berupa bahan baku, barang setengah jadi, barang jadi, barang-barang untuk keperluan operasi, atau barang-barang untuk keperluan suatu proyek (Indrajit, 2003:3).

Menurut Ikatan Akuntan Indonesia (2004) : persediaan adalah aset: 1) Tersedia untuk dijual dalam kegiatan usaha normal.

2) Dalam proses produksi dan atau dalam perjalanan; atau

3) Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

Perputaran Piutang = Penjualan kredit

Pada prinsipnya persediaan mempermudah atau memperlancar jalannya operasi perusahaan pabrik yang harus dilakukan secara berturut-turut untuk memproduksi barang-barang serta menyampaikannya kepada para pelanggan atau konsumen. Persediaan memungkinkan produk-produk dihasilkan pada tempat yang jauh dari pelanggan atau sumber bahan mentah. Dengan adanya persediaan, produksi tidak perlu dilakukan khusus buat konsumen, atau sebaliknya tidak perlu konsumsi didesak supaya sesuai dengan kepentingan produksi.

7. Jenis-jenis Persediaan

Menurut Rangkuti (2004:7) jenis-jenis persediaan menurut fungsinya terbagi menjadi 3 jenis.

1. Batch Stock/Lot Size Inventory

Persediaan yang diadakan karena kita membeli atau membuat bahan-bahan atau barang-barang dalam jumlah yang lebih besar daripada jumlah yang dibutuhkan saat itu.

2. Fluctuation Stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak dapat diramalkan.

3. Anticipation Stock

8. Metode Penilaian Persedian

Menurut Stice, et al. (2004:667) metode-metode penilaian persediaan yang paling umum ada 4 macam.

1). Identifikasi Khusus (Spesific Identification)

Biaya dapat dialokasikan ke barang yang terjual selama periode berjalan dan ke barang yang ada di tangan pada akhir periode berdasarkan biaya aktual dari unit tersebut.

2). Biaya Rata-rata (average weight)

Metode biaya rata-rata membebankan biaya rata-rata yang sama ke setiap unit. Metode ini didasarkan pada asumsi bahwa barang yang terjual seharusnya dibebankan dengan biaya rata-rata, yaitu rata-rata tertimbang dari jumlah unit yang dibeli pada tiap harga.

3). Metode Masuk Pertama, Keluar Pertama (First-in, First-out, FIFO) Metode masuk pertama, keluar pertama (first-in, first-out, FIFO)

4). Metode Masuk Terakhir, Keluar Pertama (Last-in, First-out, LIFO) Metode masuk terakhir, keluar pertama (last-in, first-out, LIFO)

didasarkan pada asumsi bahwa barang yang paling barulah yang terjual. LIFO menghasilkan nilai lama dalam neraca dan dapat memberikan angka harga pokok penjualan yang aneh ketika tingkat persediaan menurun.

9. Metode Pencatatan Persediaan

Donal E Kieso dan Jerry J Weygandt (2008:405) mengemukakan bahwa ada dua sistem pencatatan persediaan yang dapat digunakan perusahaan, yaitu :

1. Sistem Persediaan Perpetual (Perpetual Inventory System)

Dalam sistem perpetual, perkiraan persediaan akan diperbaharui terus menerus, karena semua pembelian dan penjualan barang yang terjadi dicatat secara langsung ke perkiraan persediaan barang. Jadi jumlah fisik dan nilai persediaan dapat diketahui setiap saat. Selain itu, system perpetual juga menyediakan catatan tentang harga pokok penjualan (Cost of goods sold), yang muncul bila terjadi penjualan barang. Saldo perkiraan di akhir periode menunjukkan jumlah persediaan akhir.

2. Sistem Persediaan Periodik

barang yang tersedia untuk dijual kembali (total cost of goods available for sale) ini dikurangkan dengan persediaan akhir sehingga didapat harga pokok penjualan (COGS).

10.Perputaran Persediaan

Menurut Warren Reeve (2005: 462) ”Perputaran persediaan (inventory turnover) mengukur hubungan antara volume barang dagang yang dijual dengan jumlah persediaan yang dimiliki selama periode berjalan. Rasio ini dihitung sebagai berikut :

Perputaran persediaan =

Persediaan Rata-rata Harga Pokok Penjualan

Persediaan rata-rata dapat dihitung dengan menggunakan angka-angka mingguan, bulanan, atau tahunan. Untuk menyederhanakannya kita menentukan persediaan rata-rata dengan membagi jumlah persediaan pada akhir dan awal tahun dengan 2 (dua).

11. Rentabilitas

Untuk mengetahui kemajuan suatu perusahaan dapat dilakukan dengan menganalisa laporan keuangan perusahaan tersebut. Adanya perubahan yang terjadi dalam laporan keuangan tersebut dapat membantu pihak-pihak yang berkepentingan dalam melakukan penilaian atau analisa terhadap perusahaan yang bersangkutan. Dalam menilai dan menganalisa posisi keuangan dan potensi ataupun kemajuan perusahaan, rentabilitas merupakan salah satu faktor yang dapat diketahui dan perlu untuk dipertimbangkan oleh pihak-pihak yang berkepentingan dalam mengambil suatu keputusan.

diperoleh selama periode tertentu dan M adalah modal atau aktiva yang dihasilkan untuk menghasilkan laba tersebut .”

12. Jenis-Jenis Rentabilitas

Modal yang dimiliki oleh perusahaan terdiri atas modal sendiri dan modal asing, sehubungan dengan adanya dua modal tersebut menurut maka rentabilitas suatu perusahaan dapat dihitung dengan dua cara, yaitu :

1). Rentabilitas ekonomis menunjukkan persentase perbandingan antara laba operasi dengan modal sendiri dan modal asing yang digunakan. Yang dirumuskan sebagi berikut :

2). Rentabilitas modal sendiri (return on equity) menunjukkan persentase perbandingan antara jumlah laba yang tersedia bagi pemilik (laba setelah pajak) dengan modal sendiri. Yang dirumuskan sebagi berikut:

Kedua rentabilitas tersebut mempunyai hubungan yang erat, sehingga dapat dipakai untuk mengambil keputusan yaitu :

1. Apabila rentabilitas ekonomis lebih kecil dari tingkat bunga modal asing, maka lebih baik menggunakan modal sendiri, sebab rentabilitas modal sendiri akan lebih besar dibandingkan apabila menggunakan modal asing.

RE = Laba Operasi

Modal asing + Modal sendiri

x 100%

RMS = Laba Operasi

Modal sendiri

2. Apabila rentabilitas ekonomis lebih besar dibandingkan dengan tingkat bunga modal asing, maka lebih baik menggunakan modal asing. Karena rentabilitas modal asing akan lebih besar dibandingkan apabila menggunakan modal sendiri.

13. Rentabilitas Ekomomis

Dalam penelitian ini penulis menggunakan variabel rentabilitas ekonomis, maka perlu diketahui beberapa definisi rentabilitas ekonomis yang dikemukakan oleh para ahli, diantaranya :

Munawir (2001: 33) mengatakan bahwa :“Perbandingan antara laba usaha dengan seluruh modal yang digunakan (modal sendiri dan modal asing) disebut dengan rentabilitas ekonomis .”

Modal yang diperhitungkan untuk menghitung rentabilitas ekonomis hanyalah modal yang bekerja di dalam perusahaan (operating capital / asset). Demikian pula dengan laba yang diperhitungkan untuk menghitung rentabilitas ekonomis hanyalah laba yang berasal dari operasi perusahaan, yaitu yang disebut laba usaha (net operating income). Dengan demikian maka laba yang diperoleh dari usaha di luar perusahaan atau dari efek (misalnya deviden, kupon, dan lain-lain) tidak diperhitungkan dalam menghitung rentabilitas ekonomi.

14. Faktor-faktor yang Mempengaruhi Rentabilitas Ekonomis

Rentabilitas ekonomis dipengaruhi oleh beberapa faktor. Berikut ini adalah faktor yang mempengaruhi tinggi rendahnya rentabilitas ekonomis:

1. Profit margin, yaitu perbandingan antara net operating income (laba opearsi) dengan net sales (penjualan bersih)yang dinyatakan dalam persentase. Dimana semakin tinggi profit margin maka semakin tinggi rentabilitas ekonomis.

2. Turn Over of Operating Asset (Tingkat perputaran aktiva usaha), yaitu kecepatan berputarnya operating asset (aktiva usaha) dalam suatu periode tertentu, yang diperoleh dengan membandingkan penjualan dengan total aktiva. Dimana semakin tinggi perputaran aktiva maka semakin tinggi rentabilitas ekonomis. (Riyanto, 2001).

15. Pengaruh Perputaran Piutang terhadap Rentabilitas Ekonomis

Pada penjualan kredit berarti pembayaran dilakukan beberapa lama setelah barang diterima oleh pelannggan. Hal ini akan berdampak makin besarnya dana yang tertanam dalam bentuk piutang dagang karena pembayarannya tertunda. Ada risiko yang timbul akibat pemberian kreedit, karena timbul kemungkinan pelanggan tidak membayarnya ataupun membayar tetapi lebih lambat dari jangka waktu kredit yang diberikan.

berdampak pada besar kecilnya laba yang dihasilkan perusahaan sehingga mengakibatkan kenaikan atau penurunan rentabilitas ekonomis pada perusahaan tersebut.

16. Pengaruh Perputaran Persediaan terhadap Rentabilitas Ekonomis

Persediaan merupakan unsur utama dari modal kerja (aktiva lancar). Persediaan merupakan investasi yang sangat berarti pada perusahan. Masalah penentuan besarnya investasi atau alokasi modal dalam persediaan merupakan masalah yang penting bagi perusahaan, karena persediaan mempunyai efek langsung terhadap keuntungan perusahaan. Bila investasi dalam persediaan lebih besar dari kebutuhannya maka akan memperbesar biaya-biaya, terutama sumber modal kerjanya berasal dari pinjaman (beban bunga), akan mempesar kerugian karena kerusakan persediaan yang semua itu akan mempekecil keuntungan yang juga akan mengakibatkan kecilnya rentabilitas ekonomis perusahaan tersebut.

3 Ridha yang tidak signifikan antara perputaran

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual dalam penelitian ini adalah perputaran piutang, perputaran persediaan dan rentabilitas ekonomis maka kerangka konseptual dapat digambarkan sebagai berikut :

Menurut Syamsuddin (2004:49), semakin tinggi perputran piutang berarti semakin cepat dana yang tertanam pada piutang dapat ditagih menjadi uang tunai atau menunjukkan modal kerja yang tertanam dalam piutang rendah. Sebaliknya jika tingkat perputaran piutang rendah berarti piutang membutuhkan waktu yang lebih lama dapat ditagih dalam bentuk uang tunai. Dengan demikian, semakin meningkat perputaran piutang semakin besar pula kemampuan perusahaan dalam menghasilkan laba.

Adanya investasi yang terlalu besar dalam persediaan dibandingkan dengan kebutuhan akan memperbesar beban bunga, biaya penyimpanan dan biaya pemeliharaan di gudang, memperbesar kemungkinan kerugian karena kerusakan, turunnya kualitas, sehingga semua ini akan memperkecil keuntungan perusahaan. Demikian sebaliknya, investasi yang terlalu kecil dalam persediaan akan mempunyai efek menekan keuntungan karena kekurangan material maka perusahaan tidak dapat bekerja dengan luas produksi yang optimal.

Menurut Syamsuddin (2004:48), semakin tinggi perputaran persediaan maka semakin efesien perusahaan dalam melakukan operasinya. Hal ini berarti semakin besar kemampuan perusahaan menghasilkan laba.

Pada umumnya rentabilitas perusahaan digunakan sebagai alat ukur pengendalian modal di dalam suatu perusahaan, karena dengan peningkatan laba saja masih belum cukup sebagai ukuran bahwa perusahaan telah menggunakan modal kerja secara efesien. Perusahaan umumnya lebih mengarahkan usaha untuk mendapatkan titik rentabilitas maksimal daripada laba maksimal, dimana ROI (Return On Investment) sebagai alat ukur dari rentabilitas ekonomis.

persediaan maka kemampuan perusahaan menghasilkan laba juga akan semakin meningkat, sementara perputaran piutang juga memiliki pengaruh terhadap rentabilitas ekonomis.

D. Hipotesis Penelitian

Hipotesis menurut Erlina (2007) : ”hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji empiris” hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Dari kerangka konseptual dan tinjauan teoritis tersebut, maka peneliti mengajukan hipotesis sebagai berikut :

1. H1 : Perputaran piutang secara parsial berpengaruh terhadap rentabilitas ekonomis pada perusahaan dagang yang terdaftar di BEI.

2. H2 : Perputaran persediaan secara parsial berpengaruh terhadap rentabilitas ekonomis pada perusahaan dagang yang terdaftar di BEI.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan oleh peneliti adalah penelitian kausal, yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Hubungan yang dibentuk adalah hubungan sebab akibat” (Sugiyono, 2005:11-12).

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang diukur dalam bentuk skala numerik (Kuncoro, 2003:124) dan merupakan data sekunder yaitu data yang diperoleh secara tidak langsung, yang berupa catatan maupun laporan historis yang telah tersimpan dalam arsip, baik yang dipublukasikan maupun yang tidak dipublikasikan. Data yang digunakan dalam penelitian ini adalah data yang berupa laporan keuangan perusahaan selama periode 2010 sampai dengan 2012. Data penelitian didapatkan dari situs Bursa

Efek Indonesia

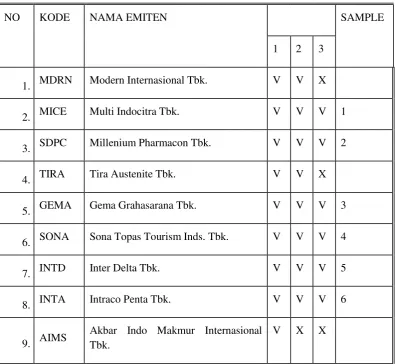

C. Populasi dan Sampel Penelitian

Probability Sampling yaitu dengan cara Purposive Sampling yaitu teknik penentuan sampel dengan suatu kriteria tertentu. Perusahaan yang menjadi sampel dalam penelitian ini dipilih berdasarkan kriteria-kriteria tertentu, sebagai berikut:

1. Perusahaan Dagang yang telah terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010, 2011, 2012.

2. Tidak delisting pada tahun tersebut.

3. Melaporkan Laporan Keuangan yang telah diaudit dan memiliki laba pada periode 2010-2012.

Tabel 3-1

Daftar Populasi Perusahaan

NO KODE NAMA EMITEN SAMPLE

1 2 3

1. MDRN Modern Internasional Tbk. V V X

2. MICE Multi Indocitra Tbk. V V V 1

3. SDPC Millenium Pharmacon Tbk. V V V 2

4. TIRA Tira Austenite Tbk. V V X

5. GEMA Gema Grahasarana Tbk. V V V 3

6. SONA Sona Topas Tourism Inds. Tbk. V V V 4

7. INTD Inter Delta Tbk. V V V 5

8. INTA Intraco Penta Tbk. V V V 6

9. AIMS

Akbar Indo Makmur Internasional Tbk.

10 DSSA Dian Swartika Sentosa Tbk. V X X

11 HERO Hero Supermarket Tbk. V V V 7

12 CLPI Colorpak Indonesia Tbk. V V X

13 MAPI Mitra Adi Perkasa Tbk. V V V 8

14 FISH FKS Multi Agro Tbk. V V V 9

15 ALFA Alfa Retailindo Tbk. V X X

16 EPMT Enseval Putra Megatrading Tbk. V V X

17 OKAS Ancora Indonesia Resources Tbk. V V X

18 TRIL Triwira Insan Lestari Tbk. V V X

19 WAPO Wahana Phonix Mandiri Tbk. V V X

20 WICO Wicaksana Overseas Tbk. V X X

21 RALS Ramayana Lestari Sentosa Tbk. V V V 10

22 MTSM Metro Supermarket Realty Tbk. V V X

23 TGKA Toko Gunung Agung Tbk. V V X

24 TRIO Trikomsel Oke Tbk. V V X

25 ACES Ace Hardware Indonesia Tbk. V V X

26 AMRT Sumber Alfaria Trijaya Tbk. V V X

27 ADHI Adhi Karya Tbk. V V V 11

28 MPPA Matahari Putra Prima Tbk. V V X

30 TURI Tunas Ridean Tbk. V V X

31 CTRS Ciputra Urya Tbk. V V X

32 ERTX Eratex Djaja Tbk. V V X

D. Teknik Pengumpulan Data

Penelitian ini menggunakan data kuantitatif dimana data tersebut berupa angka-angka yang diperlukan untuk pengajian penelitian yang nantinya akan diolah untuk mengetahui hubungan antara variabel serta untuk menguji hipotesis yang ada.

Data yang digunakan dalam penelitian ini menggunakan data sekunder, yaitu data laporan keuangan perusahaan dagang yang terdaftar di BEI. Teknik pengumpulan data dilakukan dengan cara dokumentasi atau mengumpulkan data historical yaitu dengan mendownload data dari situs resmi Bursa Efek Indonesia yaitu pada situs www.idx.co.id, berupa ringkasan kinerja emiten tahun 2010-2012. berformat file data elektronik yang dapat dibaca dengan perangkat lunak Foxit Reader Version 1.3 Beta.

E. Defenisi Operasional dan Pengukuran Variabel

Defenisi operasional penelitian ini dapat dijelaskan sebagai berikut :

1. Variabel Independen/ Variabel Bebas

Variabel bebas adalah variable yang tidak dapat dipengaruhi oleh variable lain. Variabel independen penelitian ini adalah sebagai berikut : (X1) Perputaran Piutang

Rumus sistematis dari Perputaran piutang dapat ditulis sebagai berikut :

Perputaran piutang =

Piutang rata-rata Penjualan kredit

(X2) Perputaran Persediaan

Perputaran persediaan adalah rasio yang membandingkan antara jumlah harga pokok penjualan dengan rata-rata persediaan yang dimiliki oleh perusahaan.

Rumus sistematis dari Perputaran persediaan dapat ditulis sebagai berikut :

Perputaran persediaan =

Rata-rata persediaan

Harga pokok penjulan

2. Variabel Dependen/ Variabel Terikat

Variabel terikat adalah variable yang dapat dipengaruhi oleh variabel lain.

(Y) Rentabilitas Ekonomis

Rentabilitas ekonomis adalah rasio persentase perbandingan antara jumlah laba operasi (= EBIT) dengan modal sendiri dan modal asing yang digunakan (= Total Aktiva).

Secara sistematis Rentabilitas ekonomis dapat ditulis sebagai berikut :

Rentabilitas Ekonomis = Laba Operasi Modal Sendiri + Modal Asing

Tabel 3.3

Perputaran Piutang

Dependen Rentabilitas dan modal Asing yang digunakan (= Total

Aset).

Rentabilitas Ekonomis

= Laba Operasi

ModalSendiri+ModalAsing x 100%

Rasio

F. Metode Analisis Data

Untuk memperoleh nilai yang tidak bias dan efesien dari model persamaan linear, maka haruslah memenuhi asumsi-asumsi klasik yang mendasari model linear, melalui uji asumsi klasik, setelah data memenuhi asumsi klasik, maka data layak dianalisis lebih lanjut untuk pengujian hipotesis dengan analisis pengujian linear.

1. Uji Asumsi Klasik

a. Uji Normalitas data

Tujuan uji normalitas menurut Ghozali (2005 : 111) adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Ada beberapa cara yang dapat digunakan untuk melihat normalitas data dalam penelitian ini yaitu :

1. Uji Kolmogorov-Smirnov, dalam uji pedoman yang digunakan dalam pengambilan keputusan yaitu :

a. Jika nilai signifikan < 0.05 maka distribusi data tidak normal b. Jika nilai signifikan > 0.05 maka distribusi data normal Hipotesis yang digunakan :

- Ho : Data residual berdistribusi normal - Ha : Data residual tidak berdistribusi normal

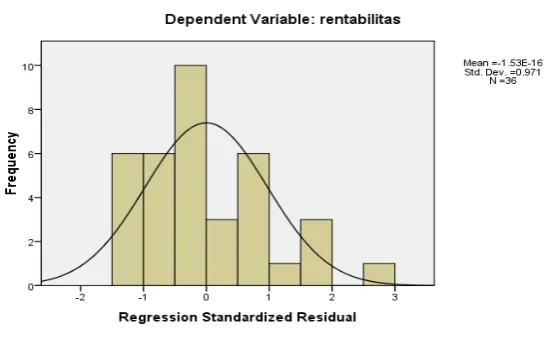

2. Histogram, yaitu pengujian dengan menggunakan ketentuan bahwa data normal berbentuk lonceng (Bell shaped). Data yang baik adalah data yang memiliki pola distribusi normal. Jika data miring ke kanan dan miring ke kiri berarti memberitahukan bahwa data tidak berdistribusi secara normal.

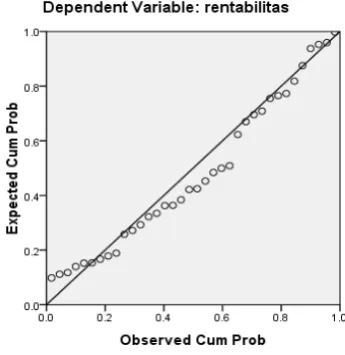

3. Grafik Normality Probablity Plot, ketentuan yang digunakan adalah : - Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal maka model regesi memenuhi asumsi normalitas

Uji normalitas dilakukan untuk mengetahui apakah variabel dependen, variabel independen atau keduanya berdistribusi normal, mendekati normal atau tidak (Umar, 2008 : 181). Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini tidak dipenuhi, maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Uji normalitas dapat dilakukan dengan pendekatan histogram, pendekatan grafik dan uji Kolmogorv-Smirnov. Model regresi yang baik adalah regresi yang berdistribusi normal atau mendekati normal. Dalam pendekatan histogram, variabel berdistribusi normal jika grafik histogram memperlihatkan distribusi data tidak menceng ke kiri atau menceng ke kanan. Dalam pendekatan grafik, variabel berdistribusi normal jika scatterplot menunjukkan titik-titik yang mengikuti data berada di sepanjang garis diagonal. Dalam uji Kolmogorv-Smirnov, variabel berdistribusi normal jika table menunjukkan nilai Asymp. Sig di atas nilai signifikan (0.05). Ada beberapa cara yang dapat dilakukan bila data ternyata tidak menyebar secara normal, antara lain:

1. Melakukan transformasi data, misalnya mengubah data menjadi bentuk logaritma (Log10) atau logaritma natural (Ln)

2. Menambah jumlah data

3. Menghilangkan data yang dianggap sebagai penyebab tidak normalnya data

b. Uji Multikolinieritas

Uji multikolinieritas merupankan suatu keadaan tidak terdapat atau menjadi korelasi linier antara dua atau lebih variable independen. Dengan adanya multikolinieritas maka standar error untuk masing-masing variabel independen tidak dapat di deteksi untuk melihat ada tidaknya gejala multikolenieritas ada model regresi linier berganda yang diajukan, dapat digunakan dengan cara melihat pada Variance Inflatioan Factor (VIF) = 1/(1-r2). Apabila multikolinieritas kurang dari 10 maka tidak terjadi multikolinieritas.

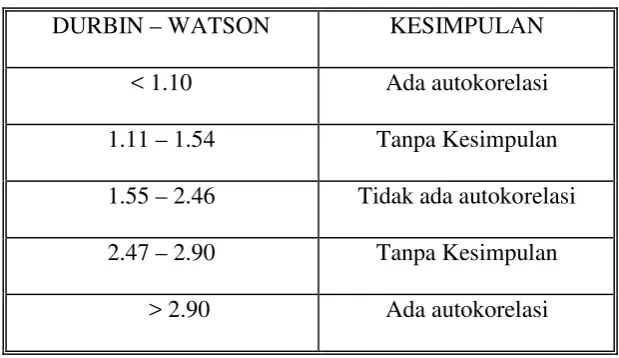

c. Uji Autokorelasi

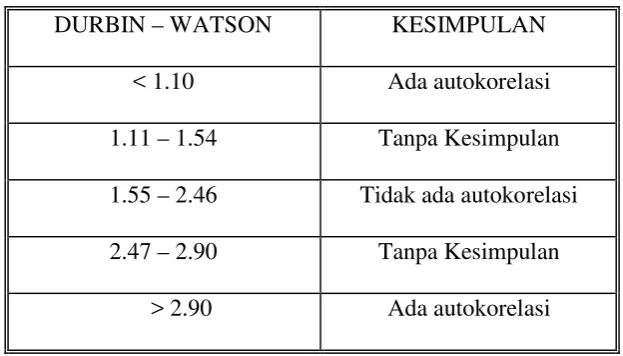

Pada data time series sering ditemukan adanya masalh autokorelasi. Menurut Ghozali (2005:95) uji autokorelasi menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Metode yang sering digunakan untuk menguji ada tidaknya autokorelasi adalah dengan statistik d dari Durbin-Watson.

Tabel 3.4

Uji Statistik Durbin –Watson

DURBIN – WATSON KESIMPULAN

< 1.10 Ada autokorelasi 1.11 – 1.54 Tanpa Kesimpulan 1.55 – 2.46 Tidak ada autokorelasi 2.47 – 2.90 Tanpa Kesimpulan

> 2.90 Ada autokorelasi

d. Uji Heterokedastisitas

Menurut Ghozali (2005:111) uji heterokedastisitas bertujuan untuk melihat apakah di dalam model regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan dengan pengamatan yang lain. Suatu model regresi yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas.

Dasar analisis yang dapat digunakan untuk menentukan heterokedastisitas, antara lain:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

2. Analisis Regresi

Penelitian ini menggunakan analisis regresi berganda. Analisis ini digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen. Adapun rumus dari regresi linier berganda (multiple liner regression) adalah sebagai berikut :

Y =

α

+ β1X1 + β2X2 + eKeterangan :

Y = Rentabilizas Ekonomis

α

= Konstanta/interceptβ1 & β2 = Koefisien Regresi

X1 = Perputaran Piutang

X2 = Perputaran Persediaan

e = Eror (Penggangu)

3. Uji Hipotesis

a. Uji t statistik

Uji t digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat secara parsial atau mandiri. Langkah-langkah dalam uji t adalah :

1. Menentukan tingkat signifikansi

Untuk menentukan tingkat t statistik tabel dapat menggunakan signifikansi 5% dengan derajat kebebasan df = (n-k) dan (k-1). n = jumlah observasi, sedangkan k = jumlah observasi termasuk intersept.

2. Untuk menentukan hipotesis diterima atau ditolak :

Bila nilai signifikansi t < dari 0,05 maka hipotesis diterima. Bila nilai signifikansi t > dari 0,05 maka hipotesis ditolak. b.Uji F statistik

Uji F digunakan untuk menguji pengaruh variabel bebas terhadap variabel terikat secara simultan atau serempak. Tujuannya adalah untuk mengetahui apakah variabel bebas secara bersama-sama mempunyai pengaruh terhadap variabel terikat. Langkah-langkah dalam uji F :

1. Menentukan tingkat signifikansi

Untuk menentukan tingkat F statistik tabel dapat menggunakan tingkat signifikansi 5% dengan derajat kebebasan df = (k-1) dan (n-k). n = jumlah observasi, k = jumlah variabel termasuk interept.

Ho : Tidak ada pengaruh perputaran piutang terhadap rentabilitas ekonomis Ha : Ada pengaruh perputaran piutang terhadap rentabilitas ekonomis.

Hipotesa 2

Ho :Tidak ada pengaruh perputaran persediaan terhadap rentabilitas ekonomis. Ha : Ada pengaruh perputaran persediaan terhadap rentabilitas ekonomis.

Hipotese 3

Ho : Tidak ada pengaruh perputaran piutang dan perputaran persediaan terhadap rentabilitas.

Ha : Ada pengaruh perputaran piutang dan perputaran persediaan terhadap rentabilitas ekonomis.

Analisis statistik dalam penelitian ini dilakukan dengan menggunakan alat bantu berupa program komputer SPSS ( Statistical Package for Social Sciense) versi 15.0 for windows.

4. Uji Determinasi

BAB IV

ANALISA DAN PEMBAHASAN

A. Hasil Penelitian 1. Data Penelitian

Objek penelitian ini adalah perusahaan dagang yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2010-2012. Setelah dilakukan pemilihan sample dengan teknik purposive sampling diperoleh 12 perusahaan. Berikut nama dan kode perusahaan dagang yang menjadi sample dari penelitian ini :

Tabel 4.1

Daftar Sample Perusahaan Dagang

NO KODE NAMA PERUSAHAAN

1 MICE Multi Indocitra Tbk.

2 SDPC Millenium Pharmacon Internasional Tbk. 3 GEMA Gema Grahasarana Tbk.

4 SONA Sona Topas Tourism Inds. Tbk. 5 INTD Inter Delta Tbk.

10 RALS Ramayana Lestari Sentosa Tbk. 11 ADHI Adhi Karya Tbk.

12 DUTI Duta Pertiwi Tbk.

Periode penelitian dimulai dari tahun 2010 sampai dengan tahun 2012 sehingga data penelitian secara keseluruhan berjumlah 36 (12 x 3).

B. Analisis Hasil Penelitian 1. Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), nilai standar deviasi data yang digunakan dalam penelitian.

Tabel 4.2 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Rentabilitas Ekonomis 36 1.33 391.27 1.2654 94.48410

Perputaran Piutang 36 1.81 349.71 49.3889 64.77931

Persediaan 36 2.07 91.47 18.3056 29.32655

Valid N (listwise) 36

Sumber : Ouput SPSS, diolah Peneliti, 2013

Berdasarkan data dari tabel 4.2 dapat dijelaskan bahwa :

(nilai rata-rata) 1,2654. Standar Deviation (simpangan baku) variabel ini adalah 94,44985.

b.Variabel perputaran piutang (X1) memiliki sampel (N) sebanyak 36, dengan nilai minimum (terkecil) 1,81, nilai maksimum (terbesar) 249,71 dan mean (nilai rata-rata) 49,3889. Standar Deviation (simpangan baku) variabel ini adalah 64,77931.

c. Variabel persediaan (X2) memiliki sampel (N) sebanyak 36, dengan nilai minimum (terkecil) 2,07, nilai maksimum (terbesar) 91,47 dan mean (nilai rata-rata) 18,3056. Standar Deviation (simpangan baku) variabel ini adalah 29,32655.

d.Jumlah sampel yang ada sebanyak 36.

2. Pengujian Asumsi Klasik

Salah Salah satu satu syarat yang menjadi dasar penggunaan model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2005:123), asumsi klasik yang harus dipenuhi adalah :

• Berdistibusi normal.

• Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

• Non-Heterokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

a. Uji Normalitas

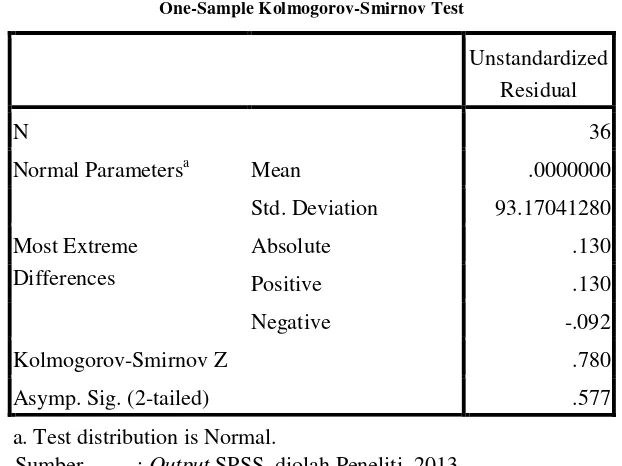

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005 : 115), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov- Smirnov yang dapat dilihat dari :

1. Nilai sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

2. Nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

Tabel 4.3

Hasil Uji Normalitas (1) One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa Mean .0000000

Std. Deviation 93.17041280 Most Extreme

Differences

Absolute .130

Positive .130

Negative -.092

Kolmogorov-Smirnov Z .780

Asymp. Sig. (2-tailed) .577

a. Test distribution is Normal.

Sumber : Output SPSS, diolah Peneliti, 2013

Gambar 4.1

Uji Normalitas data (2)

Sumber : Output SPSS, diolah Peneliti, 2013

Gambar 4.2

Uji Normalitas data (2)

Sumber : Output SPSS, diolah Peneliti, 2013

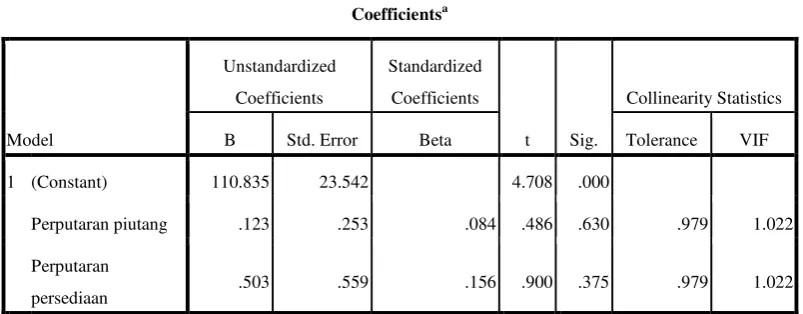

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antara variabel independen. Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dapat dilihat dari : 1) nilai tolerance dan lawannya,

2) Variance Inflatin Factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai Tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai Tolerance < 0,10 atau sama dengan VIF > 10 (Ghozali, 2005 : 91). Hasil dari uji multikolinieritas dapat dilihat pada tabel berikut ini :

Tabel 4.4

Hasil Uji Multikolinearitas Coefficientsa

Sumber : Output SPSS, diolah Peneliti, 2013

Berdasarkan tabel 4.4 dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinearitas. Hal ini bisa dilihat dengan membandingkan dengan nilai tolerance dan VIF. Masing-masing variabel bebas yang digunakan dalam penelitian ini memiliki nilai tolerance yang lebih besar dari 0,10 yaitu 0,979. Jika dilihat dari VIF-nya, bahwa masing-masing variabel bebas lebih kecil dari 10 yaitu sebesar 1.022. Dengan demikian dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas dalam variabel bebasnya.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada perode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Untuk mendeteksi terjadinya autokorelasi, angka ini kemudian diklarifikasi menurut kriteria yang ditentukan sesuai dengan tabel berikut:

Tabel 4.5

Pengukuran Autokorelasi

DURBIN – WATSON KESIMPULAN

< 1.10 Ada autokorelasi 1.11 – 1.54 Tanpa Kesimpulan 1.55 – 2.46 Tidak ada autokorelasi 2.47 – 2.90 Tanpa Kesimpulan

Tabel 4.6

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .166a .028 -.031 95.95223 1.582

a. Predictors: (Constant), Perputaran Persediaan, Perputaran Piutang

b. Dependent Variable: Rentabilitas Ekonomis

Sumber: Output SPSS, diolah peneliti,2013

Tabel 4.5 menunjukkan hasil autokorelasi variabel penelitian. Berdasarkan hasil pengujian diperoleh bahwa tidak ada autokorelasi dalam model regresi ini. Hal ini dapat dilihat dari nilai Durbin-Watson (D -W) statistik yang didapatkan dari perhitungan pada tabel diatas sebesar 1,582 yaitu besaran dalam kisaran 1.55 sampai dengan 2.46, diklarifikasikan menurut kriteria pengukuran autokorelasi pada tabel diatas.

d. Uji Heterokedastisitas

Dasar pengambilan keputusannya :

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

2) Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau terjadi homokedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi gejala heterokedastisitas atau tidak dengan cara mengamati penyebaran titik-titik pada grafik.

Gambar 4.3

Sumber : Output SPSS , diolah Peneliti, 2013

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dengan tidak adanya pola yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal tersebut menunjukkan bahwa tidak terjadi heterokedastisitas, sehingga model ini layak dipakai untuk memprediksi rentabilitas perusahaan dagang yang terdaftar di Bursa Efek Indonesia berdasarkan masukan variabel independen yaitu perputaran piutang dan perputaran persediaan.

3. Regresi Linier

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimstor (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis. Hasil pengolahan data dengan analisis regresi dapat dilihat pada tabel dibawah ini.

Perputaran piutang 0.123 .253 0.084

Perputaran persediaan 0.503 .559 .156

a. Dependent Variable: Rentabilitas Ekonomis

Berdasarkan tabel koefisien regresi diatas, pada kolom unstandardized coefficients bagian B diperoleh model persamaan regresi linear berganda sebagai berikut:

Y = 110.835 + 0,123 (X1) + 0,503 (X2) + e Dimana:

Y = Return On Investment (ROI) X1 = Perputaran piutang X2 = Perputaran persediaan e = Tingkat kesalahan pengganggu

Pada unstandardized coefficients, diperoleh nilai a, b1, b2, sebagai berikut :

• nilai B Constant (a) = 110,835 = konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu perputaran piutang dan perputaran persediaan, maka perubahan nilai rentabilitas ekonomis yang dilihat dari nilai Y tetap sebesar 110,835.

• nilai b1 = 0,123 = perputaran piutang

Koefisien regresi ini menunjukkan bahwa setiap kenaikan perputaran piutang sebesar 1 satuan, maka perubahan rentabilitas ekonomis yang dilihat dari nilai Y akan bertambah sebesar 0,123 dengan asumsi variabel lain dianggap tetap.

• nilai b2 = 0,503 = perputaran persediaan

4. Pengujian Hipotesis

Dalam penelitian ini hipotesis diuji dengan menggunakan analisis regresi berganda. Berdasarkan hasil pengolahan data dengan program statistik, maka diperoleh hasil yang dapat dilihat pada tabel 4.8

Tabel 4.8

Hasil Uji Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .166a .028 -.031 95.95223 1.582

a. Predictors: (Constant), Perputaran Persediaan, Perputaran Piutang

b. Dependent Variable: Rentabilitas Ekonomis

Sumber : Output SPSS , diolah Peneliti, 2013

variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

Pada model summary diatas di atas, angka R sebesar 0,166 menunjukkan bahwa korelasi atau hubungan antara rentabilitas ekonomi (Y) dengan perputaran piutang (X1) dengan perputaran persediaan (X2) mempunyai hubungan yang rendah karena < 0,5 (50%) yaitu 16,6%.

Angka R Square atau koefisien determinasi adalah 0,028 atau 2,8%. Angka ini mengindikasikan bahwa variasi dari kedua variabel independennya hanya mampu menjelaskan variasi variabel dependen sebesar 2,8% dan sisanya 97,2% (100% - 2,8%) dijelaskan oleh faktor-faktor lain.

Pengujian hipotesis secara statistik dilakukan dengan menggunakan uji t dan uji F.

a. Uji t (t-test)

Uji t digunakan untuk menguji signifikansi konstanta dari setiap variabel independen terhadap variabel dependen secara parsial. Dalam uji t digunakan hipotesis seperti yang terlihat berikut ini.

Ha : b1,b2,b3 ≠ 0, artinya perputaran piutang dan persediaan berpengaruh signifikan terhadap rentabilitas ekonomi secara parsial pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia. Kriteria :

Ho diterima dan Ha ditolak jika t hitung < t tabel untuk α = 5%

Ha diterima dan Ho ditolak jika t hitung > t tabel untuk α = 5%

Tabel 4.9

a. Dependent Variable: Rentabilitas Ekonomi

Sumber : Output SPSS , diolah Peneliti, 2013

Tabel 4.9 menunjukkan hasil pengujian statistik t sehingga dapat menjelaskan pengaruh variabel independen secara parsial.

1) Pengaruh piutang terhadap rentabilitas ekonomi

parsial tidak berpengaruh signifikan terhadap rentabilitas ekonomi pada tingkat kepercayaan 95%.

b. Variabel perputaran piutang memiliki t hitung 0,486 dengan nilai signifikansi 0,630 (lebih besar dari 0,05). Dengan menggunakan tabel t, diperoleh t tabel sebesar 2,034. Hal ini menunjukkan bahwa t hitung sebesar 0,486 lebih kecil dari t tabel sebesar 2,034 sehingga Ho diterima dan Ha ditolak artinya, perputaran piutang tidak berpengaruh signifikan terhadap rentabilitas ekonomi secara parsial pada perusahaan dagang di Bursa Efek Indonesia .

2) Pengaruh perputaran persediaan terhadap rentabilitas ekonomi

a. Nilai signifikansi = 0,375 menunjukkan bahwa nilai Sig. untuk uji t individual (parsial) lebih besar dari 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara t hitung dengan t tabel yaitu perputaran persediaan tidak mempunyai pengaruh terhadap tingkat rentabilitas ekonomi secara parsial pada tingkat kepercayaan 95%. b. Variabel perputaran persediaan memiliki t hitung 0,900 dengan

b. Uji F ( ANOVA )

Uji ini dilakukan untuk mengetahui apakah variabel bebas secara bersama-sama (simultan) mempunyai pengaruh terhadap variabel tidak bebas. Pembuktian dilakukan dengan cara membandingkan nilai kritis, F(tabel) dengan F(hitung) yang terdapat pada tabel analisis df variance.

Dalam uji F digunakan hipotesis yang disebutkan dibawah ini :

Ho : b1,b2,b3 = 0, artinya perputaran piutang dan persediaan tidak berpengaruh signifikan terhadap rentabilitas ekonomi secara simultan pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia.

Ha : b1,b2,b3 ≠ 0, artinya perputaran piutang dan persediaan berpengaruh signifikan terhadap rentabilitas ekonomi secara simultan pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia.

Kriteria:

Ho diterima dan Ha ditolak jika F hitung < F tabel untuk α = 5% Ha diterima dan Ho ditolak jika F hitung > F tabel untuk α = 5%

Tabel 4.10 Uji Statistik F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 8628.152 2 4314.076 .469 .630a

Residual 303825.404 33 9206.830

Total 312453.556 35

a. Predictors: (Constant), Perputaran persediaan,Perputaran piutang

b. Dependent Variable: Rentabilitas Ekonomi

Hasil uji F yang ditampilkan dalam tabel 4.10 menunjukkan bahwa nilai F hitung adalah 0,469 dengan tingkat signifikansi 0,630 yang lebih besar dari 0,05. Dengan menggunakan tabel F diperoleh nilai F tabel sebesar 3,284. Hal tersebut menunjukkan bahwa F hitung sebesar 0,469 lebih kecil dari F tabel sebesar 3,284 , sehingga Ha diterima dan Ho ditolak, artinya variabel bebas yaitu perputaran piutang dan persediaan secara simultan tidak berpengaruh secara signifikan terhadap rentabilitas ekonomis pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia.

C. Pembahasan Hasil Penelitian

Berdasarkan hasil pengujian variabel bebas perputaran piutang dan perputaran persdiaan terahadap variabel terikat rentabilitas yang telah diuraikan secara statistik dengan menggunakan program SPSS, maka hipotesis dapat dijelaskan sebagai berikut :

1. Dalam pengujian hipotesis yang dilakukan diektahui bahwa perpuataran piutang (X1) memiliki thitung sebesar 0,486 < ttabel sebesar 2,034 artinya adalah Ha ditolak dan H0 diterima. Hasil ini sejalan dengan penelitian Ridha Utami (2010), dimana variabel perputaran piutang tidak memiliki pengaruh signifikan terhadap rentabilitas ekonomis.

sejalan dengan penelitian Asti Lamriama (2009) dan Ridha Utami (2010), dimana variabel perputaran persediaan memiliki pengaruh signifikan terhadap rentabilitas ekonomis.

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut :

1. Secara parsial, hasil penelitian ini menunjukkan variable perputaran piutang tidak berpengaruh terhadap rentabilitas ekonomi. Hal tersebut dapat dapat dilihat dari t hitung 0,486 < dari t tabel sebesar 2,034 dengan nilai signifikansi 0,630 > dari 0,05. Penelitian ini tidak sejalan dengan Ridha Utami (2010).

2. Secara parsial, hasil penelitian ini menunjukkan variabel perputaran persediaan tidak berpengaruh terhadap rentabilitas ekonomi. Hal tersebut dapat dapat dilihat dari t hitung 0,900 < dari t tabel sebesar 2,034 dengan nilai signifikansi 0,375 > dari 0,05. Penelitian ini sejalan dengan Dian (2007) tetapi tidak sejalan dengan Asti Lamriama (2009).

B. Keterbatasan

Dalam penelitian ini peneliti memiliki keterbatasan yang mungkin dapat diperbaiki oleh peneliti berikutnya. Keterbatasan yang dimiliki peneliti diantaranya :

1. Jumlah sampel yang digunakan dalam penelitian ini hanya 12 perusahaan yang bergerak pada bidang perdagangan sedangkan perusahaan yang terdaftar di Bursa Efek Indonesia begitu banyak dan bergerak pada bidang yang berbeda-beda sehingga hasil penelitian ini tidak dapat digeneralisasikan.

2. Rentabilitas ekonomi dipengaruhi oleh beberapa faktor, dalam penelitian ini peneliti hanya menghitung pengaruh perputaran piutang dan persediaan. Peneliti tidak melakukan penelitian pada faktor-faktor lain yang mempengaruhi rentabilitas ekonomi seperti rasio hutang, aktiva tetap, investasi modal kerja.

C. Saran

Adapun saran-saran yang dapat diberikan peneliti adalah sebagai berikut :

1. Bagi Perusahaan

Untuk meningkatkan kepercayaan pemegang saham terhadap perusahaan, maka perusahaan harus mampu menunjukkan rentabilitas ekonomis yang baik dan menyampaikan informasi kepada investor mengenai perkembangan perusahaan.

2. Bagi Investor

diperoleh melalui Bursa Efek Indonesia sehingga kualitas laporan keuangan perusahaan lebih akurat dan relevan.

3. Bagi Peneliti Selanjutnya