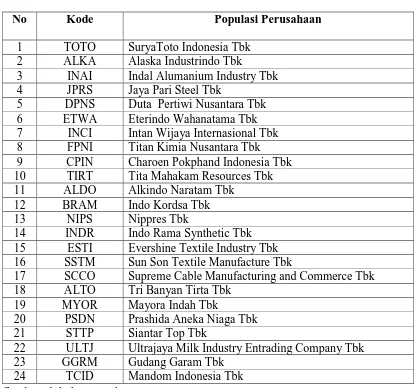

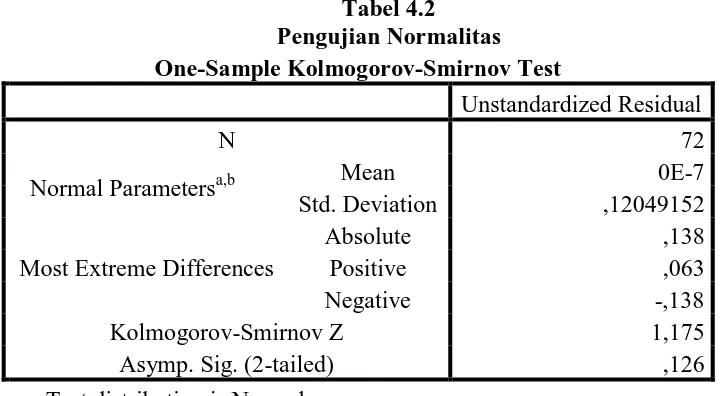

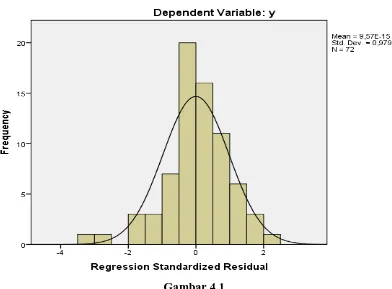

Analisis Pengaruh Penghindaran Pajak, Kepemilikan Keluarga, dan Kepemilikan Publik Terhadap Waktu Pengumuman Laporan Keuangan Tahunan Perusahaan Pada Perusahaan Manufaktur yang Terdaftar Di BEI 2012-2014

Teks penuh

Gambar

Dokumen terkait

Mahasiswa memahami penghitungan penjualan di bidang bisnis Ketepatan dalam menjawab soal-soal atau kasus yang diberikan Penjualan - Markup - Persentase Markup - Pengubahan Markup

Dilihat dari lamanya pengalaman kerja yang dibutuhkan, kelompok pekerja yang berpengalaman kurang dari satu tahun sampai dengan 3 tahun merupakan tenaga kerja yang paling

Safety Stock adalah Persediaan yang dilakukan untuk mengantisipasi adanya unsur ketidakpastian, permintaan dan penyediaan Berdasarkan hasil perhitungan safety stock

Melihat Kesalahan pengetikan Tanggal Pembuktian Kualifikasi Pekerjaan Belanja Premi Asuransi Anggota DPRD Kabupaten Padang Lawas Utara pada poin 2 atas nama

Berdasarkan analisis pada bab IV, dapat disimpulkan bahwa perempuan Muslim dalam iklan tersebut digambarkan sebagai perempuan yang berkedudukan setara, bebas

Tujuan penelitian ini adalah untuk mengetahui pengaruh kualitas pelayanan dan harga produk terhadap kepuasan konsumen pada Rumah Makan Aek Matondang Desa Pintu Padang

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah untuk mengetahui efektivitas Lembar Kerja Peserta Didik (LKPD) berbasis PBL (Problem Based

Lain halnya dengan hubungan Adjektiva + Nomina, hubungan frasa Nomina + Nomina bahasa Prancis sangat teratur, dengan urutan kaidah D-M dengan konstituen nominal kedua sebagai