DAFTAR LAMPIRAN Lampiran 1

Daftar Perusahaan Yang Memenuhi Kriteria

No Kode Populasi perusahaan Kriteria Sampel

1 2 3 4

1. INTP Indocement Tunggal Prakasa Tbk X -

2. SMCB Holcim Indonesia Tbk X -

3. SMGR Semen Gresik Tbk X -

4. SMBR Semen Batu Raja Persero Tbk X X X -

5. WTON Wijaya Karya Beton Tbk X X X -

6. AMFG Asahimas Flat Glass Tbk X -

7. ARNA Arwana Citra Mulia Tbk X X -

8. IKAI Inti Keramik Alam Asri Industri Tbk X -

9. KIAS Keramik Indonesia Assosiasi Tbk X -

10. MLIA Mulia Industrindo Tbk X -

11. TOTO Surya Toto Indonesia Tbk 1

12. ALKA Alaska Industrindo Tbk 2

13. ALMI Alumindo Light Metal Industry Tbk X -

14. BTON Beton Jaya Manunggal tbk X X -

15. CTBN Citra Turbindo tbk X X -

16. GDST Gunawan Djanjaya Steel Tbk X X -

17. INAI Indal Aluminium Industry Tbk 3

18. ISSP Steel pipe Industry of indonesia Tbk X X X -

19. ITMA Itamaraya Tbk X -

20. JKSW Jakarta Kyoei Steel Work Ltd Tbk X -

21. JPRS Jaya Pari Steel Tbk 4

22. KRAS Krakatau Steel Tbk X -

23. LION Lion Metal Works Tbk X -

24. LMSH Lionmesh Prima Tbk X -

25. MYRX Hanson International Tbk X -

26. NIKL Pelt Timah Nusantara Tbk X -

27. PICO Pelangi Indah Canindo Tbk X -

28. TBMS Tembaga Mulia Semanan Tbk X -

29. BRPT Barito Pasific Tbk X -

30. BUDI Budi Acid Jaya Tbk X -

31. DPNS Duta Pertiwi Nusantara Tbk 5

32. EKAD Ekadharma International Tbk X -

33. ETWA Eterindo Wahanatama Tbk 6

35. SOBI Sorini Agro Asia Corporindo Tbk X -

36. SRSN Indo Acitama Tbk X -

37. TPIA Chandra Asri Petrochemical Tbk X -

38. UNIC Unggul Indah Cahaya Tbk X -

39. AKKU Alam Karya Unggul Tbk X -

40. AKPI Argha Karya Prima Industry Tbk X X X -

41. APLI Asiaplast Industries Tbk X X X -

42. BRNA Berlina Tbk X -

43. FPNI Titan Kimia Nusantara Tbk X -

44. IGAR Champion Pasific Indonesia Tbk X -

45. IMPC Impack Paratama Industri Tbk X X X X -

46. IPOL Indopoly Swakarsa Industry Tbk X -

47. SIAP Sekawan Intipratama Tbk X X X -

48. SIMA Siwani Makmur Tbk X -

49. TRST Trias sentosa Tbk X -

50. YPAS Yana Prima Hasta Persada Tbk X -

51. CPIN Charoen Pokphand Indonesia Tbk 9

52. JPFA Japfa Comfeed Indonesia Tbk X -

53. MAIN Malindo Feedmill Tbk X -

54. SIPD Siearad Produce Tbk X -

55. SULI Sumalindo lestary Jaya Tbk X -

56. TIRT Tita Mahakam Resources Tbk 10

57. ALDO Alkindo Naratama Tbk 11

58. DAJK Dwi Aneka Jaya Kemasindo Tbk X X X -

59. FASW Jajar Surya Wisesa Tbk X -

60. INKP Indah Kiat Pulp & Paper Tbk X -

61. INRU Toba Pulp Lestari Tbk X -

62. KBRI Kertas Basuki Rachmat Indonesia Tbk X -

63. SAIP Surabaya Agung Industri Pulp & Kertas Tbk X X X X -

64. SPMA Suparma Tbk X -

65. TKIM Pabrik Kertas Tjiwi Kimia Tbk X -

66. KRAH Grand Kartech Tbk X X X -

67. ASII Astra International Tbk X -

68. AUTO Astra Auto Part Tbk X

-69. BRAM Indo Kordsa Tbk 12

70. GDYR Goodyear Indonesia Tbk X -

71. GJTL Gajah Tunggal Tbk X X X -

72. IMAS Indomobil Sukses International Tbk X -

73. INDS Indospring Tbk X X -

75. MASA Multistrada Arah Sarana Tbk X -

76. NIPS Nippres Tbk 13

77. PRAS Prima Alloy Steel Universal Tbk X -

78. SMSM Selamat Sempurna Tbk X -

79. ADMG Polychem Indonesia Tbk X -

80. ARGO Argo Pantes tbk X -

81. CNTB Asuransi Harta Aman Pratama tbk X -

82. CNTX Centex Tbk X X -

83. ERTX Eratex Djaya Tbk X -

84. ESTI Ever Shine Textile Industry Tbk 14

85. HDTX Pan Asia Indosyntec Tbk X -

86. INDR Indo Rama Synthetic Tbk X 15

87. KARW Karwell Indonesia Tbk X X X -

88. MYTX Apac Citra Centertex Tbk X -

89. PAFI Pan Asia Filament Inti Tbk X X X X -

90. PBRX Pan Brothers Tbk X -

91. POLY Asia Pasific Fibers Tbk X -

92. RICY Ricky Putra Globalindo Tbk X -

93. SRILL Sri Rejeki Isman Tbk X X X -

94. SSTM Sunson Textile Manufacture Tbk 16

95. TRIS Trisula International Tbk X -

96. UNIT Nusantara Inti Corpora Tbk X -

97. UNTX Unitex Tbk X -

98. BATA Sepatu Bata Tbk X -

99. BIMA Primarindo Asia Infrastructure Tbk X -

100. IKBI Sumi Indo Kabel Tbk X -

101. JECC Jembo Cable Company Tbk X -

102. KBLI Kmi Wire And Cable Tbk X -

103. KBLM Kabelindo Murni Tbk X -

104. SCCO Supreme Cable Manufacturing and Commerce Tbk

17

105. VOKS Voksel Electric Tbk X -

106. PTSN Sat Nusantara Persada Tbk X -

107. ADES Akasha Wira International Tbk X -

108. AISA Tiga Pilar Sejahtera Food Tbk 18

109. ALTO Tri Banyan Tirta Tbk X -

110. CEKA Cahaya Kalbar Tbk X -

111. DAVO Davomas Abadi Tbk X -

112. DLTA Delta Djkarta Tbk X -

113. ICBP Indofood Cbp Sukses Makmur Tbk X -

115. MLBI Multi Bintang Indonesia Tbk X -

116. MYOR Mayora Indah Tbk 19

117. PSDN Prashida Aneka Niaga Tbk 20

118. ROTI Nippon Indosari Corporindo Tbk X -

119. SKBM Sekar Bumi Tbk X X X -

120. SKLT Sekar laut Tbk X -

121. STTP Siantar Top Tbk 21

122. ULTJ Ultrajaya Milk Industry And Trading Company Tbk

22

123. HMSP Hanjaya Mandala Sampoerna Tbk X X -

124. GGRM Gudang Garam Tbk 23

125. RMBA Bantoel International Investama Tbk X -

126. WILM Wismilak Inti Makmur Tbk X X -

127. DVLA Darya Varia Laboratoria Tbk X -

128. INAF Indofarma Tbk X -

129. KAEF Kimia Farma Tbk X -

130. KLBF Kalbe Farma Tbk X -

131. MERK Merck Tbk X -

132. PYFA Pyridam Farma Tbk X -

133. SIDO Industri Jamu Dan Farmasi Sido Muncul Tbk

X X X -

134. SCPI Schering Plough Indonesia Tbk X -

135. SQBI Taisho Pharmaceutical Indonesia Tbk X X -

136. TSPC Tempo Scan Pasific Tbk X -

137. MBTO Martina Berton Tbk X -

138. MRAT Mustika Ratu Tbk X -

139. TCID Mandom Indonesia Tbk 24

140. UNVR Inilever Indonesia Tbk X -

141. CINT Chitose International Tbk X X X -

142. KDSI Kadawung Setia Industrial Tbk X -

143. KICI Kedaung Indag Can Tbk X -

Lampiran 2

Daftar Variabel Penelitian

Waktu Pengumuman Laporan Keuangan Tahunan,

Penghindaran Pajak, Kepemilikan Keluarga, dan Kepemilikan Publik

NO KODE

Variabel penelitian Waktu pengumuman laporan keuangan tahunan Penghindaran pajak Kepemilikan keluarga Kepemilikan publik Tahun 2012

1. TOTO 122 0,2479 0,253 0,038

2. ALKA 120 0,4335 0,0102 0,0502

3. INAI 126 0,1659 0,2924 0,2379

4. JPRS 120 1,0895 0,155 0,1604

5. DPNS 122 0,2642 0,0571 0,2763

6. ETWA 120 0,3329 0,1006 0,4429

7. INCI 122 0,0164 0,3678 0,6422

8. FPNI 79 0,3182 0,9531 0,0469

9. CPIN 122 0,2551 0,5553 0,4447

10. TIRT 122 0,1445 0,3378 0,2067

11. ALDO 120 0,2489 0,1423 0,2727

12. BRAM 120 0,2248 0,2777 0,0642

13. NIPS 137 0,2641 0,1535 0,3847

14. INDR 141 3,2468 0,51 0,408

15. ESTI 120 0,4665 0,591 0,0698

16. SSTM 143 0,1012 0,0686 0,0304

17. SCCO 120 0,3584 0,5545 0,3274

18. ALTO 122 1,5228 0,5352 0,1899

19. MYOR 137 0,1385 0,3293 0,6707

20. PSDN 122 0,4185 0,0958 0,0899

21. STTP 122 0,1851 0,031 0,4014

22. ULTJ 133 0,1549 0,214 0,7861

23. GGRM 120 0,2782 0,0091 0,2353

24. TCID 122 0,2705 0,608 0,2281

Tahun 2013

25. TOTO 108 0,2843 0,253 0,038

27. INAI 119 0,5981 0,3301 0,2188

28. JPRS 120 0,2931 0,155 0,16

29. DPNS 118 0,0063 0,0571 0,2782

30. ETWA 120 0,0925 0,1006 0,4429

31. INCI 120 0,0075 0,6909 0,3091

32. FPNI 120 0,3904 0,9515 0,0485

33. CPIN 113 0,2255 0,5553 0,4447

34. TIRT 120 0,0248 0,3378 0,2067

35. ALDO 122 0,3411 0,1432 0,234

36. BRAM 120 0,6711 0,2777 0,0641

37. NIPS 128 0,3188 0,109 0,459

38. INDR 139 3,1171 0,51 0,408

39. ESTI 120 0,3354 0,591 0,0698

40. SSTM 120 0,0104 0,0686 0,2241

41. SCCO 120 0,1869 0,5545 0,3274

42. ALTO 125 0,9869 0,5583 0,1702

43. MYOR 120 0,2548 0,3293 0,6707

44. PSDN 120 0,6448 0,0958 0,0899

45. STTP 120 0,2189 0,031 0,4014

46. ULTJ 139 0,3903 0,359 0,641

47. GGRM 120 0,2566 0,0092 0,2353

48. TCID 130 0,2811 0,608 0,2281

Tahun 2014

49. TOTO 120 2,5983 0,253 0,038

50. ALKA 120 0,3961 0,0102 0,0502

51. INAI 100 0,3257 0,3301 0,218

52. JPRS 120 1,1825 0,1553 0,1605

53. DPNS 120 0,3222 0,0571 0,3465

54. ETWA 120 0,9493 0,1006 0,4429

55. INCI 118 0,0343 0,6909 0,3091

56. FPNI 120 0,2827 0,9515 0,0485

57. CPIN 145 0,3284 0,5553 0,4447

58. TIRT 120 0,6033 0,34 0,2046

59. ALDO 119 0,2657 0,1432 0,25

60. BRAM 120 0,3357 0,2877 0,0642

61. NIPS 120 0,3513 0,0455 0,3109

62. INDR 120 0,451 0,51 0,4082

63. ESTI 120 0,2556 0,591 0,0698

64. SSTM 169 0,0017 0,0686 0,2241

65. SCCO 155 0,2144 0,5545 0,3274

67. MYOR 120 1,2153 0,3293 0,6707

68. PSDN 159 1,2292 0,0948 0,0899

69. STTP 122 0,2188 0,031 0,4007

70. ULTJ 120 0,3349 0,393 0,3552

71. GGRM 126 0,2291 0,0092 0,2353

72. TCID 120 0,2793 0,608 0,2281

Lampiran 3

HASIL PERHITUNGAN SPSS 1. Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

waktu pengumuman 72 71,00 155,00 119,3750 15,21067

penghindaran pajak 72 0.01 3.25 ,50 ,640

kepemilikan keluarga 72 0.01 0.95 ,32 ,255

kepemilikan publik 72 0.03 0.79 ,26 ,183

Valid N (listwise) 72

2. Hasil Uji Asumsi Klasik 2.1Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 72

Normal Parametersa,b

Mean 0E-7

Std.

Deviation ,12049152

Most Extreme Differences

Absolute ,138

Positive ,063

Negative -,138

Kolmogorov-Smirnov Z 1,175

Asymp. Sig. (2-tailed) ,126

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil penelitian, 2015 (data diolah

2.2 Hasil Uji Multikolinearitas

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 4,856 ,034 142,005 ,000

penghindaran_pajak -,022 ,023 -,100 -,955 ,343 ,997 1,003 kepemilikan_keluarga -,269 ,057 -,489 -4,686 ,000 ,997 1,003 kepemilikan_publik ,054 ,080 ,070 ,669 ,505 ,996 1,004 a. Dependent Variable: waktu_pengumuman

Sumber: Hasil penelitian, 2015 (data diolah)

2.3 Hasil Uji Heterokedastisitas

2.4 Hasil Uji Autokorelasi

Model Summaryb

Model R R

Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,511a ,261 ,228 ,12312 2,022

a. Predictors: (Constant), kepemilikan_publik, kepemilikan_keluarga, penghindaran_pajak

b. Dependent Variable: waktu_pengumuman Sumber: Hasil penelitian, 2015 (data diolah)

Runs Test

Unstandardized Residual

Test Valuea ,00287

Cases < Test Value 36

Cases >= Test Value 36

Total Cases 72

Number of Runs 44

Z 1,662

Asymp. Sig. (2-tailed) ,097

a. Median

Sumber: Hasil penelitian, 2015 (data diolah) 3 Hasil Analisi Regresi

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 4,856 ,034 142,005 ,000

penghindaran_pajak -,022 ,023 -,100 -,955 ,343 kepemilikan_keluarga -,269 ,057 -,489 -4,686 ,000

kepemilikan_publik ,054 ,080 ,070 ,669 ,505

4 Hasil Pengujian Hipotesis

4.1 Hasil Uji Koefisien korelasi dan Determinasi

Model Summaryb Mode

l

R R Square Adjusted R Square Std. Error of the Estimate

1 ,511a ,261 ,228 ,12312

a. Predictors: (Constant), kepemilikan_publik, kepemilikan_keluarga, penghindaran_pajak

b. Dependent Variable: waktu_pengumuman Sumber : output SPSS, diolah peneliti 2015

4.2 Hasil Uji parsial (t test)

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 4,856 ,034 142,005 ,000

penghindaran_pajak -,022 ,023 -,100 -,955 ,343 kepemilikan_keluarga -,269 ,057 -,489 -4,686 ,000

kepemilikan_publik ,054 ,080 ,070 ,669 ,505

a. Dependent Variable: waktu_pengumuman Sumber : output SPSS, diolah peneliti 2015

4.3Hasil Uji simultan (F test)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,364 3 ,121 7,993 ,000b

Residual 1,031 68 ,015

Total 1,394 71

a. Dependent Variable: waktu_pengumuman

b. Predictors: (Constant), kepemilikan_publik, kepemilikan_keluarga, penghindaran_pajak

DAFTAR PUSTAKA

Anderson, R.dan Reeb,D.2003.Founding Family Ownership and Firm Performance: Evidencefrom theS&P500. Journal of Finance58, 1301-1328.

http://www.researchgate.net/publication/4992644

Arifin, Z. (2003). Masalah Agensi dan Mekanisme Kontrol pada Perusahaan dengan Struktur Kepemilikan Terkonsentrasi yang Dikontrol Keluarga: Bukti dari Perusahaan Publik diIndonesia. Unpublished Dissertation, FEUI Graduate Program in Management

Erlina, 2011.Metodologi Penelitian, USU Press, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariative dengan SPSS. BP UNDIP, Semarang.

Hanlon Michelle, dan Shane Heitzman, 2010. “Tax Research”, Journal Of Accounting And Economics 50, 127-178. www.elsevier.com/locate/jae

Ivan Brian, 2014. “Analisis Pengaruh Penghindaran Pajak dan Kepemilikan Keluarga Terhadap Waktu Pengumuman Laporan Keuangan Tahunan Perusahaan”, Skripsi, Universitas Indonesia, Jakarta.

Jensen, Michael C, dan william H. Meckling, 1976. “Theory Of The Firm: Manajerial Behavior, Agency Cost And Ownership Structure”, Journal Of Financial Economics, October, 197. V.3, No. 4, pp.305-360.

http://hupress.hardvard.edu/catalog/JENTHF.html

Kieso, Donald. E.,et al., 2007. Akuntansi intermediate, Edisi Keduabelas, Erlangga, jilid 1, Jakarta

Lumbantoruan, sophar, 1999. Akuntansi pajak, PT.grasindo, Jakarta.

Prakosa, Kesit Bambang, 2014.” Pengaruh Profitabilitas, Kepemilikan Keluarga Dan

Corporate Governance Terhadap Penghindaran Pajak Di Indonesia”,

Simposium Nasional Akuntansi XVII Mataram,Universitas Islam Indonesia, Bandung. www.multiparadigma.lecture.ub.ac.id

Sibarani, Jose, 2012. “Pengaruh Penghindaran Pajak Terhadap Kejatuhan Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bei Tahun 2009-2010” skripsi, Fakultas Ekonomi Universitas Indonesia, Depok.

Suandy, Erly, 2003. Perencanaan Pajak, Salemba Empat, Jakarta.

Sulistyo, Wahyu Adhy Noor, 2010. “Analisis Faktor-faktor yang Berpengaruh terhadap Ketepatan waktu penyampian Laporan Keuangan pada Perusahaan yang Listing di Bursa Efek Indonesia Periode 2006-2008”, skripsi, Fakultas Ekonomi Universitas Diponegoro, Semarang.

http://eprints,undip.ac.id/23096/1/Skripsi Lengkap.pdf ( 14 Desember 2014). Sugiarto, 2009. Struktur modal, Struktur Kepemilikan Perusahaan, Permasalahan

Keagenan dan Informasi Asimetri, Jakarta Press, Jakarta.

Venny fathimiyah, 2010. “Pengaruh Struktur Kepemilikan Terhadap Risk Management Disclosure Studi Survei Industri Perbankan yang Listing di Bursa Efek Indonesia Tahun 2008-2010”, Skripsi, Univesitas Sultan Ageng Tirtayasa, Villalonga Belen, dan Raphael Amit,2005. How do family ownership,control ang

managemnt affect firm value, journal of financial economics.

www.elsevier.com/locate/jfec

Yadiaty Winwin, 2010. Teori Akuntansi, Suatu Pengantar,Jakarta Kencana, jakarta .

Zain, Mohammad, 2007. Manajemen Perpajakan, Edisi Ketiga, Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia, 2001. Standar Profesional Akuntan Publik, Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia, 2007, Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Surat KeputusanDireksi PT Bursa Efek Jakarta Nomor Kep-306/BEJ/07-2004.Peraturan Nomor I-E tentang Kewajiban Pengumuman Informasi

Surat KeputusanDireksi PT Bursa Efek Jakarta Nomor Kep-307/BEJ/07-2004.Peraturan Nomor I-H tentang Sanksi

Undang-Undang RepublikIndonesia Nomor 28Tahun2007.PerubahanKetigaatas Undang-UndangNomor6Tahun1983tentangKetentuanUmumdanTata Cara Perpajakan

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian Kausal-Komparatif, yaitu penelitian yang meneliti pengaruh dari beberapa variabel terhadap variabel lain atau memiliki masalah berupa sebab akibat antara dua variabel atau lebih. Penelitian ini merupakan penelitian kuantitatif karena pengujiannya menggunakan data berupa angka dan diolah dengan prosedur statistik (Erlina, 2011: 12). Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh yang signifikan antara penghindaran pajak, kepemilikan keluarga, dan kepemilikan publik terhadap waktu pengumuman laporan keuangan tahunan perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2012-2014.

3.2 Tempat dan Waktu Penelitian

3.3 Batasan Operasional

Batasan operasional adalah penentuan batasan yang lebih menjelaskan ciri-ciri spesifik yang lebih substantif dari suatu konsep. Alasan peneliti menetapkan batasan operasional adalah untuk menghindari timbulnya salah pengetian atau salah tafsir, pokok penelitian tidak terlalu meluas dari yang sudah ditentukan. Batasan operasional dalam penelitian ini adalah perusahaan yang diteliti adalah perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2012-2014.

3.4 Definisi Operasioal Penelitian dan Pengukuran Variabel Penelitian

Definisi operasional adalah seperangkat petunjuk yang lengkap mengenai apa yang harus diamati dan bagaiman mengukur suatu variabel yang memuat sifat-sifat dan ruang lingkup variabel sehingga dapat digunakan untuk penelitian. Terdapat variabel dependen dan independen dalam penelitian ini. Variabel dependen atau variabel terikat adalah “variabel yang dipengaruhi atau dijelaskan oleh variabel independen” Erlina ( 2008 : 42). Variabel independen

adalah “variabel yang dapat mempengaruhi perubahan dalam variabel dependen

dan mempunyai hubungan yang positif maupun negatif” Erlina ( 2008: 43).

Tabel 3.1

Definisi Oerasioanl dan Pengukuran Variabel Variabel Definisi

operasional

Formula Skala

Penghindara n pajak

usaha untuk mengurangi beban pajak yang harus dibayar perusahaan dengan tidak melanggar undang-undang yang ada Menggunakan metode cash effective tax rate(CETR)

Rasio Kepemilikan keluarga kepemilikan perusahaan oleh individu-individu yang memiliki pertalian darah yang biasanya menduduki top management Kepemilikan keluarga Rasio Kepemilikan publik Kepemilikan saham perusahaan oleh masyarakat umum atau oleh pihak luar. Kepemilikan keluarga Rasio Waktu pengumuman laporan keuangan tahunan perusahaan Tanggal penerbitan laporan keuangan auditan bagi pihak-pihak yang memiliki kepentingan (paling lambat akhir bulan ketiga sejak tutup buku)

Jumlah hari dari akhir tahun fiskal sampai tanggal laporan keuangan tahunan dipublikasikan.

Rasio

3.5 Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang akan diteliti berupa orang, benda atau kejadian yang memiliki karateristik tertentu dan jelas. Populasi dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Jumlah populasi yang terdaftar di BEI adalah sebanyak 144 emiten. Sampel adalah bagian dari populasi yang digunakan untuk mewakili karateristik populasi dalam penelitian. Sampel penelitian ditentukan berdasarkan purposive sampling yang berarti pemilihan sampel berdasarkan kriteria tertentu. Adapun kriteria yang dijadikan sebagai sampel dalam penelitian ini adalah sebagai berikut:

Semua perusahaan yang termasuk dalam kelompok industri manufaktur

yang terdaftar di BEI, dan tidak mengalami delisting selama periode penelitian.

Perusahaan manufaktur yang mempublikasikan annual report perusahaan

berturut-turut dari tahun 2012-2014

Menerbitkan laporan keuangan auditan ( laporan auditor independen,

Perusahaan manufaktur yang memiliki kepemilikan keluarga dan

kepemilikan publik.

Berdasarkan kriteria yang ditentukan tersebut,maka diperoleh yang menjadi sampel dalam penelitian ini sebanyak 24 dengan jumlah periode penelitian selama 3 tahun. Jadi jumlah sampel penelitian ini sebanyak 72 perusahaan manufaktur yang terdaftar di BEI.

Tabel 3.2

Tabel Ringkasan Populasi dan Perusahaan Sampel

No Kriteria Jumlah

1. 2. 3. 4. 5.

Jumlah perusahaan Manufaktur yang terdaftar di BEI Perusahaan Manufaktur yang tidak memenuhi kriteria I Perusahaan Manufaktur yang tidak memenuhi ktiteria II Perusahaan Manufaktur yang tidak memenuhi kriteria III Perusahaan Manufaktur yang tidak memenuhi kriteria IV

144 4 17 8 91

Jumlah perusahaan Manufaktur yang memenuhi kriteria Tahun pengamatan

Tabel 3.3

Daftar Perusahaan yang Menjadi Sampel

No Kode Populasi Perusahaan

1 TOTO SuryaToto Indonesia Tbk 2 ALKA Alaska Industrindo Tbk

3 INAI Indal Alumanium Industry Tbk 4 JPRS Jaya Pari Steel Tbk

5 DPNS Duta Pertiwi Nusantara Tbk 6 ETWA Eterindo Wahanatama Tbk 7 INCI Intan Wijaya Internasional Tbk 8 FPNI Titan Kimia Nusantara Tbk 9 CPIN Charoen Pokphand Indonesia Tbk 10 TIRT Tita Mahakam Resources Tbk 11 ALDO Alkindo Naratam Tbk

12 BRAM Indo Kordsa Tbk

13 NIPS Nippres Tbk

14 INDR Indo Rama Synthetic Tbk 15 ESTI Evershine Textile Industry Tbk 16 SSTM Sun Son Textile Manufacture Tbk

17 SCCO Supreme Cable Manufacturing and Commerce Tbk 18 ALTO Tri Banyan Tirta Tbk

19 MYOR Mayora Indah Tbk

20 PSDN Prashida Aneka Niaga Tbk 21 STTP Siantar Top Tbk

22 ULTJ Ultrajaya Milk Industry Entrading Company Tbk

23 GGRM Gudang Garam Tbk

24 TCID Mandom Indonesia Tbk Sumber olah data peneliti

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data penelitian ini diambil dari laporan keuangan tahunan perusaan yang telah diaudit dan dipublikasikan. Data yang diperoleh adalah data kuantitatif, yaitu data yang berupa angka dan bilangan. Data diperoleh dari Bursa Efek Indonesia

3.7 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini dilakukan melalui penelusuran data sekunder dengan kepustakaan dan manual. Data yang digunakan dalam penelitian ini dikumpulkan dengan metode dokumentasi. Dokumentasi merupakan proses perolehan dokumen dengan mengumpulkan dan mempelajari dokumen-dokumen dan data-data yang diperlukan. Dokumen yang dimaksud dalam penelitian ini adalah laporan keuangan tahunan perusahaan. Data-data tersebut diperoleh di www.idx.co.id yangmerupakan website/situs resmi Bursa Efek Indonesia (BEI), Pojok BEI Universitas

Sumatera Utara dan Indonesian Capital Market Directory (ICMD) tahun 2012, 2013 dan 2014.

3.8 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis kuantitatif dengan menggunakan software SPSS (Statistical Package For Social Science). Sebelum melalukan hipotesis pertama sekali peneliti

melakukan pengujian asumsi klasik untuk mendapatkan model persamaan yang BLUE (Best, Linear, Unbiased, Estimator). Uji yang dilakukan selanjutnya adalah uji analisis regresi linear berganda.

3.8.1 Statistik Deskriptif

nilai maksimum, nilai rata-rata (mean), serta standar deviasi data penelitian. Dalam penelitian akan diperoleh informasi mengenai hubungan antar-variabel setelah semua data terkumpul dan diolah serta disajikan dalam bentuk tabel data. Hasil yang diperoleh dari statistik deskriptif tidak dapat digunakan untuk mencari kesimpulan secara luas.

3.8.2 Uji Asumsi Klasik

Menurut Syafrizal Helmi dan Muslich Lutfi (2014:114) Uji asumsi klasik adalah “persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda yang berbasis Ordinary Least Square (OLS)” 3.8.2.1 Uji Normalitas

Uji normalitas data adalah uji yang dilakukan untuk mengukur apakah variabel yang digunakan dalam penelitian memiliki distribusi normal atau tidak. Data yang memiliki distribusi normal adalah data yang baik dan layak untuk digunakan dalam membuktikan model-model penelitian. Menurut Erlina (2011:101) tujuan uji normalitas ini adalah ingin mengetahui apakah model regresi variabel memiliki distribusi normal.

1) Apabila nilai signifikansi atau nilai probabilitas lebih kecil dari alpha atau tingkat kesalahan yang ditetapkan (<0,05), maka data yang dianalisis tersebut terdistribusi secara tidak normal.

2) Apabila nilai signifikansi atau nilai probabilitas lebih besar dari alpha atau tingkat kesalahan yang ditetapkan (>0,05), maka data yang dianalisis tersebut terdistribusi secara normal.

Pengujian dengan pendekatan histogram dapat dilihat dengan kurva normal. Data terdistribusi normal jika distribusi data pada grafik histogram tidak menceng ke kiri atau menceng ke kanan, data berbentuk kurva yang seimbang sehingga membentuk gambar lonceng.Pengujian dengan pendekatan grafik dengan melihat titik-titik di sepanjang garis diagonal. Bila pola-pola titik yang terletak selain di ujung-ujung plot masih berbentuk linear, meskipun ujung-ujung plot agak menyimpang dari garis lurus, dapat disimpulkan bahwa sebaran data adalah menyebar normal.

3.8.2.2 Uji Multikolinieritas

Pengujian multikolinearitas dilakukan dengan melihat nilai dari variance inflation factor (VIF) dari hasil analisis regresi.Jika nilai VIF > 10, maka

terjadi gejala multikolinearitas diantara variabel independen, sedangkan jika nilai VIF < 10 maka variabel di dalam penelitian tidak memiliki gejala multikolinearitas.

3.8.2.3 Uji Heterokedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance atau residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah “yang homoskedastisitas atau tidak terjadi heteroskedastisitas” Ghozali (2005). Di dalam metode grafik ini, dasar analisis untuk mengetahui heterokedastisitas adalah sebagai berikut:

1) Jika di dalam grafik terdapat titik-titik yang membentuk pola tertentu yang teratur, bergelombang, menyebar atau menyempit maka dapat disimpulkan bahwa telah terjadi heterokedastisitas. 2) Jika titik di dalam grafik tidak ada pola yang jelas, serta

3.8.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah didalam suatu model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Model regresi yang baik adalah yang bebas dari autokorelasi. Pendeteksian ada atau tidaknya autokorelasi menggunakan uji Durbin-Watson (DW test). Ukuran yang digunakan adalah apabila nilai Durbin-Watson (DW) mendekati angka 2, maka dapat dikatakan bahwa data tersebut tidak memiliki autokorelasi, dan sebaliknya. Dalam penelitian ini, cara lain yang digunankan peneliti untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik mengenai korelasi pada model regresi adalah dengan menggunakan uji Run test karena uji ini lebih memberikan jawaban yang pasti ketika terdapat masalah dalam penggunaan uji durbin-watson. Ukuran yang digunakan adalah apabila nilai asymp.sig (2-tailed) lebih besar dari α = 0,05, maka dapat dikatakan bahwa data tersebut tidak

memiliki autokorelasi, demikian sebaliknya.

3.8.3 Uji Analisis Regresi Linier Berganda

Keterangan:

Y : waktu pengumuman laporan tahunan perusahaan α : konstanta

β1 : koefisien regresi β2 : koefisien regresi β3 : koefisien regresi

X1 : penghindaran pajak X2 : kepemilikan keluarga X3 : kepemilikan publik e : Error term

3.8.4 Uji Hipotesis

3.8.4.1 Uji Analisis Koefisien Korelasi dan Determinasi

Analisis ini digunakan untuk mengetahui hubungan antara dua atau lebih variabel independen (X1, X2,…Xn) terhadap variabel dependen (Y)

sedang jika nilai R 0,40 – 0,60, dan dikatakan kuat jika nilai R berada di atas 0,60.

Koefisien determinasi (R2) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen dan sebaliknya jika mendekati nol (Ghozali, 2005). Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen, maka nilai R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen (Ghozali, 2005)

3.8.4.2 Uji Signifikansi Simultan (Uji F)

Uji F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Ketentuan-ketentuan dalam uji F adalah sebagai berikut:

2) Jika nilai signifikansi F < tingkat signifikansi 0,05 maka ada pengaruh signifikan dari variabel independen secara bersama-sama terhadap variabel dependen.

Ketentuan lain dengan membandingkan Fhitung dengan Ftabel adalah sebagai berikut:

1) Jika Fhitung≤Ftabel,maka dapat disimpulkanbahwa secara bersama-sama variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

2) Jika nilai Fhitung> Ftabel, maka dapat dinyatakan bahwa secara simultan variabel independen berpengaruh signifikan terhadap variabel dependen

3.8.4.3 Uji Signifikansi Parsial (Uji t)

Uji t dilakukan untuk mengetahui apakah variabel-variabel independen secara parsial mempunyai pengaruh atau tidak terhadap dependen. Derajat signifikansi yang digunakan adalah 0,05. Berikut ini merupakan ketentuan dari uji t:

2) Jika nilai signifikansi t < 0,05 maka secara parsial variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen.

Ketentuan lain dengan membandingkan thitung dengan ttabel adalah sebagai berikut:

1) Jika nilai thitung≤ ttabel maka tidak ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Objek dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar Bursa Efek Indonesia (BEI) perode 2012-2014. Perusahaan yang dijadikan sampel dalam penelitian ini berjumlah 24 perusahaan, yag diperoleh berdasarkan purpose sampling. Berdasarkan kriteria yang telah ditetapkan, jumlah perusahaan yang menjadi sampel penelitian berjumlah 72 perusahaan untuk 3 tahun periode penelitian yaitu dari tahun 2012-2014.

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisi statistik dengan menggunakan persamaan regresi linear berganda. Analisis data dimulai dengan mengolah data menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik, pengujian regresi berganda, dan melakukan uji hipotesis. Pengujian ini menggunakan aplikasi statistik yaitu SPSS.

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

deskriptif hanya memberikan gambaran mengenai sampel penelitian sehingga sama sekali tidak dapat digunakan untuk menarik kesimpulan apapun terhadap hasil penelitian yang dilakukan. Statistik deskriptif memberikan gambaran mengenai nilai maksimum, nilai minimum, nilai rata-rata (mean), serta standar deviasi. Gambaran data sampel penelitian berdasarkan statistik deskriptif sebagai berikut:

Tabel 4.1 Descriptive Statistics Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

waktu pengumuman 72 71,00 155,00 119,3750 15,21067

penghindaran pajak 72 0.01 3.25 ,50 ,640

kepemilikan keluarga 72 0.01 0.95 ,32 ,255

kepemilikan public 72 0.03 0.79 ,26 ,183

Valid N (listwise) 72

Sumber: Hasil penelitian, 2015 (data diolah)

Berdasarkan hasil olahan data pada tabel diatas,dapat dijelaskan bahwa:

2. Variabel penghindaran pajak (X1) memiliki nilai minimum sebesar 0,01 dan nilai maksimum 3,25. Rata-rata dari penghindaran pajak adalah 0,50 dengan standar deviasi sebesar 0,640. Jumlah data yang digunakan adalah sebanyak 72 perusahaan.

3. Variabel kepemilikan keluarga (X2) memiliki nilai minimum sebesar 0,01 dan nilai maksimum 0,95. Rata-rata dari kepemilikan keluarga adalah 0,32 dengan standar deviasi sebesar 0,255. Jumlah data yang digunakan adalah sebanyak 72 perusahaan.

4. Variabel kepemilikan publik (X3) memiliki nilai minimum sebesar 0,03 dan nilai maksimum 0,79. Rata-rata dari kepemilikan publik adalah 0,26 dengan standar deviasi sebesar 0,183. Jumlah data yang digunakan adalah sebanyak 72 perusahaan.

4.2.2 Uji Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Model regresi berganda harus memenuhi asumsi-asumsi yang ditetapkan agar menghasilkan nilai yang tidak bias.

4.2.2.1 Uji Normalitas

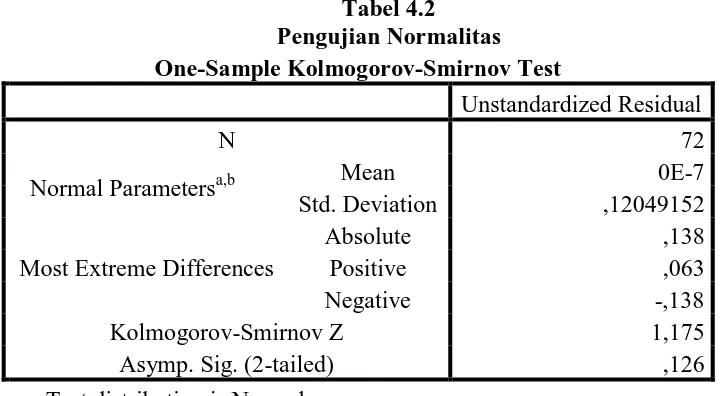

melihat grafik histogram dan normal probability plot. Pengujian data normalitas menggunakan kolmogrov-smirnov (K-S), yaitu dengan melihat nilai signifikan, jika nilai signifikan atau probabilitas < 0,05, maka distribusi data tidak normal dan jika signifikan atau probabilitas > 0,05, maka distribusi data normal. Analisis grafik dengan menggunakan grafik histogram dan normal probability normal. Pada grafik histogram, data dikatakan memiliki distribusi norma jika data menyebar mengikuti mengikuti grafik histogramnya. Pada probabability plot, data terdistribusi normal jika garis yang menggambarkan data sesungguhnya mengikuti garis diagonalnya. Berikut Hasil uji normalitas dengan kolmogrov-smirnov sebagai berikut ini:

Tabel 4.2 Pengujian Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 72

Normal Parametersa,b Mean 0E-7

Std. Deviation ,12049152

Most Extreme Differences

Absolute ,138

Positive ,063

Negative -,138

Kolmogorov-Smirnov Z 1,175

Asymp. Sig. (2-tailed) ,126

a. Test distribution is Normal. b. Calculated from data

Berdasarkan tabel diatas, besar kolmogrov-smirnov (K-S) adalah 1,175 dan signifikan pada 0,126, hal ini menunjukkan bahwa nilai signifikan lebih besar dari 0,005 sehinga dapat disimpulkan bahwa data dalam model regresi telah terdistribusi normal.

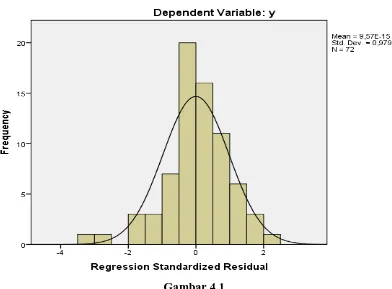

[image:34.612.126.518.270.559.2]Hasil uji normalitas data dengan grafik histogram disajikan sebagai berikut:

Gambar 4.1

Sumber: Hasil penelitian, 2015 (data diolah)

Hasil uji normalitas data dengan normal probability plot sebagai berikut:

Gambar 4.2

Sumber: Hasil penelitian, 2015 (data diolah)

Berdasarkan gambar diatas menunjukkan garis yang menggambarkan data sesungguhnya mengikuti garis diagonalnya.

4.2.2.2 Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk menguji apakah terdapat korelasi danara variabel independen. Model korelasi yang baik menunjukan bahwa tidak ada korelasi antara variabel independen. Untuk menentukkan ada tidaknya korelasi, ditentukkan dengan melihat nila varance inflation factor (VIF). Jika VIF > 10, maka terjadi

multikolinearitas, sedangkan jika nilai VIF <10 maka tidak terdapat gejala multikolinearitas.

[image:36.612.133.579.409.568.2]Berikut adalah hasil uji multikolinearitas Tabel 4.3

Hasil Uji Multikolinearitas

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics B Std.

Error

Beta Tole

rance VIF

1

(Constant) 4,856 ,034 142,005 ,000

penghindaran_pajak -,022 ,023 -,100 -,955 ,343 ,997 1,003 kepemilikan_keluarga -,269 ,057 -,489 -4,686 ,000 ,997 1,003 kepemilikan_publik ,054 ,080 ,070 ,669 ,505 ,996 1,004 a. Dependent Variable: waktu_pengumuman

Sumber: Hasil penelitian,2015 (data diolah)

sebesar 0,997 serta variabel kepemilikan publik sebesar 0,996. Nilai VIF dari masing-masing variabel independen kurang dari 10, varibel penghindaran pajak menunjukkan 1,003, kepemilikan keluarga 1,003 serta kepemilikan publik 1,004. Berdasarkan nilai tersebut menunjukkan bahwa antara variabel independen dalam penelitian ini menunjukkan tidak terdapat gejala multikolinearitas.

4.2.2.3 Uji Heterokedasitas

Untuk mengetahui ada tidaknya penyimpangan data dari ketetapan asumsi klasik pada model regresi, model regresi diharapkan tidak ada heterokedastisitas. Heterokedastisitas diketahui berdasarakan nilai varians dari residual satu pengamatan ke pengamatan lainnya bersifat konstan, sedangkan jika varians dari residual satu pengamatan dari pengamatan lainnya bersifat tidak konstan disebut sebagai homokedastisitas. Pada penelitian ini, untuk mengetahui ada tidaknya heterokedastisitas dilihat berdasarkan grafik scatterplot antara nilai prediksi variabel independen dengan nilai residualnya. Dasar analisis untuk menentukkan ada tidaknya heterokedastisitas adalah sebagai berikut:

2. Jika titik-titik di dalam grafik tidak ada pola yang jelas, serta titik-titik tersebut menyebar maka dapat disimpulkan bahwa tidak terjadi heterokedastisitas.

[image:38.612.126.521.254.558.2]Berikut ini adalah hasil pengolahan data untuk uji heterokedastisitas.

Gambar 4.3

Pengujian Heterokedastisitas Sumber: Hasil penelitian, 2015 (data diolah)

membentuk suatu pola tertentu atau tidak teratur, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu y. Hal ini menunjukkan bahwa dengan tidak adanya gejala heterokedastisitas pada model regresi dapat digunakan untuk memprediksi variabel waktu pengumuman lapaoran keuangan berdasarkan masukan variabel penghindaran pajak, kepemilikan keluarga dan kepemilikan public

4.2.2.4 Uji Autokorelasi

[image:39.612.142.529.540.636.2]Uji autokorelasi bertujuan untuk menguji apakah didalam suatu model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Model regresi yang baik adalah yang bebas dari autokorelasi. Pendeteksian ada atau tidaknya autokorelasi menggunakan uji Durbin-Watson (DW test). Ukuran yang digunakan adalah apabila nilai Durbin-Watson (DW) mendekati angka 2, maka dapat dikatakan bahwa data tersebut tidak memiliki autokorelasi, dan sebaliknya.

Tabel 4.4 Uji Autokorelasi

Model Summaryb

Model R R

Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,51

1a ,261 ,228 ,12312 2,022

a. Predictors: (Constant), kepemilikan_publik, kepemilikan_keluarga, penghindaran_pajak

Tabel 4.5 Uji Runs Test

Runs Test

Unstandardized Residual

Test Valuea ,00287

Cases < Test Value 36

Cases >= Test Value 36

Total Cases 72

Number of Runs 44

Z 1,662

Asymp. Sig. (2-tailed) ,097

a. Median

Sumber: Hasil penelitian, 2015 (data diolah)

Berdasarkan tabel diatas, dapat dilihat bahwa nilai Durbin-Watson sebesar 2,012. Hal ini menunjukkan bahwa model regresi linear dalam penelitian ini tidak terjadinya autokorelasi, sehingga model regresi dalam penelitian ini masih layak digunakan. Berdasarkan hasil uji runs test diatas disimpulkan bahwa tidak terdapat autokorelasi antar variabel dependen dan independen sebab nilai Asymp.Sig. (2-tailed) sebesar 0,097 > 0,05.

4.2.3 Analisis Regresi

Dari hasil pengujian asumsi klasik dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan selanjutnya dapat dianalisis

4.2.3.1 Persamaan Regresi

Tabel 4.6

Hasil Uji Persamaan Regresi

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 4,856 ,034 142,005 ,000

penghindaran_pajak -,022 ,023 -,100 -,955 ,343 kepemilikan_keluarga -,269 ,057 -,489 -4,686 ,000 kepemilikan_publik ,054 ,080 ,070 ,669 ,505 a. Dependent Variable: waktu_pengumuman

Sumber: Hasil penelitian, 2015 (data diolah)

Berdasarkan tabel diatas, maka model analisis regresi berganda antar variabel X dengan variabel Y dapat diformulasikan dalam model persamaan berikut:

Y = 4,856 – 0,022X1 – 0,269X2 + 0,054X3 + e

Dari hasil persamaan regresi berganda tersebut, setiap varaiabel independen dapat diinterpretasikan pengaruhnya terhadap waktu pengumuman laporan keuangan tahunan sebagai berikut:

1. Konstanta (a) sebesar 4,856 menunjukkan bahwa jika semua varaibel nilainya sama dengan nol atau dianggap konstan, maka waktu pengumuman laporan keuangan tahunan adalah sebesar 4,856

pajak sebesar 1%, maka waktu pengumumn laporan keuangan tahunan akan menurun sebesar 0,022, dengan asumsi variabel lainnya dianggap tetap atau sama dengan nol.

3. Nilai koefisien regresi variabel kepemilikan keluarga (X2) sebesar -0,269. Hal ini menunjukkan apabila terjadi peningkatan variabel kepemilikan keluarga sebesar 1%, maka waktu pengumumn laporan keuangan tahunan akan menurun sebesar 0,269, dengan asumsi variabel lainnya dianggap tetap atau sama dengan nol.

4. Nilai koefisien regresi variabel kepemilikan publik (X3) sebesar 0,054. Hal ini menunjukkan apabila terjadi peningkatan variabel penghindaran pajak sebesar 1%, maka waktu pengumumn laporan keuangan tahunan akan meningkat sebesar 0,054, dengan asumsi variabel lainnya dianggap tetap atau sama dengan nol.

4.2.3.2 Pengujian Hipotesis

4.2.3.2.1 Uji Analisis Koefisien Korelasi dan Determinasi

Koefisien determinasi ) dalam regresi linear berganda digunakan untuk mengetahui persentase sumbangan pengaruh variabel independen secara serentak terhadap variabel dependen. Nilai R square yang kecil menunjukkan masih terbatasnya kemampuan varaibel- varaibel independen dalam menjelaskan variabel dependen. Sebaliknya, jika nilai R square yang mendekati satu, menunjukkan bahwa variabel-variabel independen dapat memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. R square memiliki kelemahan yaitu nilai R square akan meningkat setiap ada penambahan variabel independen, tidak peduli apakah variabel tersebut memiliki pengaruh atau tidak. Dengan demikilan lebih baik menggunakan nilai Adjusted R Square. Berikut adalah hasil penilaian uji koefisien determinasi dalam menilai ketepatan model regresi yang digunakan dalam penelitian ini

Tabel 4.7

Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,511a ,261 ,228 ,12312

a. Predictors: (Constant), kepemilikan_publik, kepemilikan_keluarga, penghindaran_pajak

b. Dependent Variable: waktu_pengumuman Sumber: Hasil penelitian, 2015 (data diolah)

hubungan antara waktu pengumuman laporan keuangan tahunan dengan variabel-variabel independen ( penghindaran pajak, kepemilikan keluarga, dan kepemilikan publik) tergolong sedang sebab nilai R berada antara 0,40 – 0,60. Nilai Adjusted R Square sebesar 0,228 atau (22,8%). Hal ini menunjukkan bahwa presentase sumbangan pengaruh variabel independen (penghindaran pajak, kepemilikan keluarga, dan kepemilikan publik) terhadap variabel dependen (waktu pengumuman laporan keuangan tahunan) sebesar 22,8%, sedangkan sisanya sebesar 77,2% dipengaruhi atau dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian ini.

4.2.3.2.2 Uji Signifikansi Simultan (Uji F)

Untuk menguji apakah semua variabel independen mempunyai pengaruh secara bersama-sama terhadap variabeldependen sehingga perlu dilakukan uji F. Untuk melihat pengaruh tersebut, dilakukan dengan menilai perbandingan antara ringkat signifikansi (α) sebesar 5% dan nilai

Berikut adalah hasil uji variabel-variabel independen terhadap variabel dependen secara simultan.

Tabel 4.9 Hasil Uji F

ANOVAa

Model Sum of Squares df Mean

Square

F Sig.

1

Regression ,364 3 ,121 7,993 ,000b

Residual 1,031 68 ,015

Total 1,394 71

a. Dependent Variable: waktu_pengumuman

b. Predictors: (Constant), kepemilikan_publik, kepemilikan_keluarga, penghindaran_pajak

Sumber: Hasil penelitian, 2015 (data diolah)

Pada tabel hasil uji F diatas, besar nilai F adalah 7,993 dengan signifikansi 0,000b. Nilai 7,993 > 2,34 dan nilai sig 0,000 <

0,05. Berdasarkan hasil perbandingan tersebut, maka dapat disimpulkan bahwa variabel-variabel independen ( penghindaran pajak, kepemilikan keluarga, dan kepemilikan publik) secara simultan berpengaruh signifikan terhadap variabel dependen (waktu pengumuman laporan keuangan)

4.2.3.2.3 Uji Signifikan Parsial (Uji t)

independen secara parsial terhadap variabel dependen, maka dilakukan perbandingan antara nilai dengan pada tingkat signifikan sebesar 5% (α = 0,05)

[image:46.612.111.562.280.436.2]Berikut ini hasil uji pengaruh variabel dependen dan independen secara parsial

Tabel 4.8 Hasil Uji t

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 4,856 ,034 142,005 ,000

penghindaran_pajak -,022 ,023 -,100 -,955 ,343

kepemilikan_keluarga -,269 ,057 -,489 -4,686 ,000

kepemilikan_publik ,054 ,080 ,070 ,669 ,505

a. Dependent Variable: waktu_pengumuman Sumber: Hasil penelitian, 2015 (data diolah)

Tabel diatas menunjukkan variabel penghindaran pajak memiliki sebesar -0,942 dan nilai sig sebesar 0,349. Nilai -0,955 <

1,666 dan nilai sig sebesar 0,343 > (α) 0,05 yang berarti bahwa variabel penghindaran pajak tidak memberikan pengaruh yang signifikan terhadap waktu pengumuman laporan keuangan tahunan. Oleh karena itu H1 “ penghindaran pajak berpengaruh positif secara signifikan terhadap

perusahaan naik atau turun, maka tidak akan berpengaruh terhadap waktu pengumuman laporan keuangan tahunan perusahaan.

Untuk variabel kepemilikan keluarga, nilai sebesar

-4,686 < 1,666 dan nilai sig sebesar 0,000 < 0,05 sehingga dapat disimpulkan bahwa variabel kepemilikan keluarga berpengaruh signifikan terhadap waktu pengumuman laporan keuangan. Dengan demikian , H2 “kepemilikan keluarga berpengaruh positif terhadap waktu pengumuman

laporan keuangan tahunan perusahaan” diterima. Hasil ini menyatakan

bahwa besar atau kecilnya tingkat kepemilikan keluarga akan mempengaruhi waktu pengumuman laporan keuangan tahunan perusahaan.

Untuk variabel kepemilikan publik, nilai sebesar 0,669<

1,666 dan nilai sig sebesar 0,505 > 0,05 sehingga dapat disimpulkan bahwa variabel kepemilikan publik tidak berpengaruh terhadap waktu pengumuman laporan keuangan. Dengan demikian, H3” kepemilikan publik berpengaruh positif terhadap waktu pengumuman laporan keuangan tahunan” ditolak. Hasil ini menyatakan bahwa besar

4.3 Interpretasi Hasil

4.3.1 Pengaruh Simultan

Berdasarkan hasil pengujian yang telah dilakukan,variabel-variabel independen yaitu penghindaran pajak, kepemilikan keluarga, dan kepemilikan publik secara simultan menunjukkan adanya pengaruh yang signifikan terhadap waktu pengumuman laporan keuangan tahunan perusahaan. Hal ini ditentukan berdasarkan perbandingan nilai dan . nilai 7,993 >

2,34 dan nilai sig 0,000 < 0,05. Hasil pengujian juga menunjukkan bahwa 26,1% perubahan atau variasi dalam waktu pengumuman laporan keuangan tahunan dapat dijelaskan oleh ketiga variabel independen, sedangkan 73,9% dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

4.3.2 Pengaruh Parsial

4.3.2.1 Penghindaran Pajak dengan Waktu Pengumuman Laporan Keuangan Tahunan

variabel penghindaran pajak memiliki sebesar -0,955 dan

nilai sig sebesar 0,343. Nilai -0,955 < 1,666 dan nilai sig sebesar

laporan keuangan tahunan ditolak. Hasil ini menyatakan bahwa jika tingkat penghindaran pajak yang dilakukan perusahaan naik atau turun, maka tidak akan berpengaruh terhadap waktu pengumuman laporan keuangan tahunan perusahaan. Hasil penelitian ini tidak sejalan dengan penelitian Ivan Brian tahun 2014, yang menyatakan bahwa penghindaran pajak memiliki pengaruh yang positif terhadap lama waktu pengumuman laporan keuangan. Perbedaan hasil penelitian ini kemungkinan disebabkan oleh perbedaan periode waktu penelitian yang dilakukan.

4.3.2.2 Kepemilikan Keluarga dengan Waktu Pengumuman Laporan Keuangan Tahunan

Kepemilikan keluarga dengan waktu pengumuman laporan keuangan tahunan.Untuk variabel kepemilikan keluarga, nilai sebesar -4,686 <

menyatakan bahwa terdapat pengaruh positif terhadap waktu pengumuman laporan keuangan tahunan. Hasil penelitian ini juga sejalan dengan teori yang menyatakan bahwa perusahaan dengan stuktur kepemilikan keluarga akan berusaha untuk menjaga kinerja perusahaan. Kepemilikan keluarga adalah salah satu contoh jenis struktur kepemilikan terkonsentrasi, sehingga opportunistic activity yang dilakukan manajemen cenderung lebih kecil atau

bahkan tidak terjadi. Hal tersebut mengakibatkan aktivitas yang dapat menghambat pengumuman laporan keuangan tahunan menjadi berkurang. Oleh karena itu perusahaan dengan struktur kepemilikan terkonsentrasi, termasuk struktur kepemilikan keluarga, cenderung lebih cepat dalam melakukan pengumuman laporan keuangan tahunan

4.3.2.3 Kepemilikan Publik dengan Waktu Pengumuman Laporan Keuangan Tahunan

Kepemilikan publik dengan waktu pengumuman laporan keuangan tahunan. Untuk variabel kepemilikan publik, nilai sebesar 0,669<

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan peneliti, maka dapat disimpulkan bahwa:

1. Secara simultan, hasil penelitian menunjukkan terdapat pengaruh yang signifikan antara penghindaran pajak, kepemilikan keluarga, dan kepemilikan publik terhadap waktu pengumuman laporan keuangan tahunan perusahaan.

2. Secara parsial, hasil penelitian ini menunjukkan bahwa kepemilikan keluarga memiliki pengaruh signifikan terhadap waktu pengumuman laporan keuangan tahunan perusahaan. Hal ini menunjukkan bahwa, semakin besar jumlah kepemilikan keluarga dalam suatu perusahaan maka perusahaan tersebut lebih cepat dalam mengumumkan laporan keuangan tahunannya, demikian juga sebaliknya.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yang memerlukan perbaikan dan pengembangan untuk penelitian-penelitian yang akan dilakukan selanjutnya. Keterbatasan dalam penelitian ini adalah:

1. Sampel penelitian ini hanya meneliti perusahaan pada sektor industri manufaktur

2. Variabel independen dalam penelitian ini hanya tiga variabel yaitu penghindaran pajak, kepemilikan keluarga dan kepemilikan publik 3. Periode penelitian yang diamati adalah tahun 2012 sampai dengan tahun

2014

5.3 Saran

Berdasarakan hasil analisis data yang telah dilakukan serta hasil pengujian data yang telah diperoleh, peneliti mencoba memberikan saran, baik bagi perusahaan,investor, pemerintah, maupun peneliti selanjutnya

1. Bagi perusahaan

2. Bagi investor dan calon investor

Sebelum melakukan investasi, para investor perlu mengamati dengan seksama waktu dibutuhkan perusahaan dalam mengumuman laporan keuangan tahunan perusahaan, sehingga informasi yang diperoleh relevan yang dapat mendukung keputusan investasi calon investor.

3. Bagi pemerintah

Pemerintah diharapkan lebih tegas untuk regulasi tentang waktu pengumuman laporan keuangan oleh perusahaan, sebab hal ini sangat memepengaruhi reaksi investor yang juga sangat memberikan pengaruh terhadap kondisi perekonomian indonesia

4. Bagi peneliti selanjutnya

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengumuman Laporan Keuangan Tahunan

Jangka waktu pengumuman laporan keuangan tahunan perusahaan diatur secara khusus oleh Otoritas Jasa Keuangan (OJK) atau Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) sebelum OJK terbentuk. Keputusan Ketua Bapepam-LK Nomor: KEP-346/BL/2011 tentang Pengumuman Laporan Keuangan Berkala Emiten atau Perusahaan Publik Nomor 2C menyatakan bahwa laporan keuangan tahunan wajib disampaikan paling lambat pada akhir bulan ketiga. Kewajiban pengumuman laporan keuangan tahunan juga diatur oleh Bursa Efek Indonesia melalui Surat Keputusan Direksi PT Bursa Efek Jakarta Nomor Kep-306/BEJ/07-2004 tentang Peraturan Nomor I-E tentang Kewajiban Pengumuman Informasi. Laporan keuangan tahunan secara khusus diatur pada bagian III. Menurut peraturan tersebut, laporan keuangan tahunan wajib disusun dan disajikan sesuai dengan peraturan OJK NomorVIII.G.7 tentang Pedoman Penyajian Laporan Keuangan.

Penghitungan keterlambatan dimulai sejak hari pertama setelah batas akhir waktu pengumuman laporan keuangan tahunan.

Berdasarkan keputusan direksi PT Bursa Efek Jakarta Nomor: kep-307/BEJ/07-2004 tentang peraturan Nomor 1-E tentang kewajiban pengumuman laporan keuangan menetapkan adanya sanksi mulai dari peringatan I sampai dengan peringatan III disertai dengan denda sebesar Rp.50.000.000,00 sampai Rp.150.000.000,00 bahkan akan dikenakan suspensi. Selanjutnya berdasarkan ketentuan II.6.2. peraturan Nomor 1-H tentang sanksi, bursa akan memberikan peringatan tertulis II dan denda sebesar Rp 50.000.000,00 apabila mulai hari kalender ke-31 hingga ke-60 sejak lampaunya batas waktu penyampian laporan keuangan, perusahaan tercatat tidak memenuhi kewajiban penyampian laporan keuangan. Khusus bagi perusahaan yang terlambat menyampaikan laporan keuangan perusahaan tersebut akan dikenakan sanksi administrasi berupa denda. Berdasarkan peraturan pemerintah nomor 45 tahun 1995 tentang penyelenggaran kegiatan di bidang pasar modal yang menyatakan bahwa “emiten yang pernyataan pendaftarannya telah menjadi efektif, dikenakan

sanksi denda sebesar Rp.1.000.000,00 atas setiap hari keterlambatan pengumuman laporan keuangan dengan ketentuan jumlah keseluruhan denda paling banyak sebesar Rp.500.000.000.00.

mengingat pengumuman laporan keuangan tahunan mengandung informasi yang dibutuhkan investor dalam mengambil keputusan. Terlebih lagi laporan keuangan tahunan merupakan sumber informasi keuangan yang sangat informatif karena merangkum kondisi keuangan perusahaan selama setahun dan memiliki tingkat reliabilitas tinggi karena wajib di audit oleh auditor eksternal yang independen, sehingga diyakini akan sangat mempengaruhi reaksi investor.

2.1.2 Penghindaran Pajak

Sumber pendapatan negara yang terbesar di indonesia berasal dari pajak disamping pendapatan dari migas dan non-migas, sehingga peraturan dan sistem perpajakan menjadi satu hal yang patut untuk terus diperhatikan. Definisi pajak menurut Simon James (dalam Haula & Rosdiana, 2005 : 43) adalah, ‟a compulsory levy made by public authorities for which nothing is received directly in return”. Terdapat berbagai kasus dalam sistem

Manajemen pajak menurut (Sophar Lumbantoruan:1996) adalah,‟sarana untuk memenuhi kewajiban perpajakan dengan benar tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan”.

Salah satu cara yang digunakan oleh perusahaan untuk memaksimalkan laba dengan meminimalkan pembayaran pajak adalah dengan melakukan penghindaran pajak (tax avoidance). Penghindaran pajak menurut Robert H. Anderson dalam (Mohhamad Zain, 2007 : 50) adalah, “cara mengurangi pajak yang masih dalam batas ketentuan peraturan perundang-undangan perpajakan dan dapat dibenarkan, terutama melalui perencanaan pajak”.

Dengan demikian, secara moral pun tidak dianggap salah, apabila pengurangan beban pajak melalui penghindaran pajak tersebut masih dalam batas ketentuan peraturan perundang-undangan perpajakan yang berlaku.

Penghindaran pajak dapat dilakukan dengan berbagai cara. Merks (dalam Mohammad Zain,2007:55) menyatakan sebagai berikut:

a) Memindahkan subjek pajak dan/atau objek pajak ke negara-negara yang memberikan perlakuan pajak khusus atau keringanan pajak (tax haven country) atas suatu jenis penghasilan (substantive tax planning)

b) Usaha penghindaran pajak dengan mempertahankan substansi ekonomi dari transaksi melalui pemilihan formal yang memberikan beban pajak yang paling rendah (formal tax planning)

undang-undang atau menafsirkan undang-undang, namun tidak sesuai dengan maksud dan tujuan pembuatan undang-undang. Aktivitas penghindaran pajak yang dilakukan oleh manjemen suatu perusahaan dilakukan semata-mata untuk meminimalisasi kewajiban pajak perusahaan.

Pada dasarnya tindakan penghindaran pajak merupakan suatu tindakan legal bagi perusahaan, sehingga sangatlah wajar kalau aktivitas penghindaran pajak semakin berkembang di Indonesia. Banyak perusahaan yang melakukan praktik penghidaran pajak dengan mengurangi besaran laba yang dilaporkan dalam laporan keuangan , sehingga besar pajak yang akan dibayarkan pun akan berkurang. Namun penghindaran pajak menjadi dilema bagi perusahaan juga bagai negara, khususnya negara-negara yang pendapatan negara terbesar berasal dari pajak. Serta bagi perusahaan akan menajadi bumerang jika tidak cermat dalam melakukan penghindaran pajak melalui perencanaan pajak yang tidak tepat. Komite urusan fiskal dari OECD dalam (Early Suandy 2003: 7) menyebutkan ada tiga tipe karakter tax avoidance yaitu:

a. Adanya unsur afisiliasi di mana berbagi pengaturan seolah-olah terdapat di dalamnya, padahal tidak, dan ini dilakukan karena ketiadaan faktor pajak

b. Skema semacam ini sering memanfaatkan loopholes dari undang-undang atau menerapkan ketentuan-ketentuan legal untuk berbagai tujuan, padahal bukan itu sebelumnya dimaksudkan oleh pembuat undang-undang.

beberapa metode yaitu “effective tax rate (ETR), books tax gap (BTG), differencial tax (DTX), unrecognized tax benefit, tax shelter activity, dan

marginal tax rate” Hanlon & Heitzman (2010:14). Dalam teori perpajakan

dikenal istilah tarif pajak efektif (effective tax rate) yaitu jumlah pajak yang harusnya dibayarkan oleh wajib pajak dibandingkan dengan total pendapatan yang diperoleh wajib pajak. Franket (dalam Joe Sibarani, 2012)

menyatakan bahwa, ”Tarif pajak efektif menunjukkan efektifitas

penghindaran pajak, karena tarif pajak efektif dapat mencerminkan perbedaan laba buku dengan laba fiska”. Dalam penelitian ini, proksi pengukuran penghindaran pajak menggunakan proksi pengukuran penelitian Hanlon dan Heitzman (2010) seperti yang digunakan oleh Joe Sibarani (2012) dan Kesit Bambang (2014) yaitu dengan menggunakan model Cash Effective Tax Rate ( Cash ETR) yang diharapakan mampu menilai tingkat

keagresifan penghindaran pajak yang terjadi dalam perusahaan. Semakin rendah nilai Cash ETR menggambarkan semakin tinggi nya aktivitas penghindaran pajak yang dilakukan perusahaan. Menurut Dyreng et al. (2009) dalam Joe Sibarani (2012) “Cash ETR dapat menggambarkan semua aktivitas penghindaran pajak yang mengurangi pembayaran pajak kepada

otoritas perpajakan”. Dalam jurnal Hanlon & Heitzman (2010) disebutkan

ETR sebagai berikut:

Cash ETR =

Keterangan:

- Cash ETR adalah tarif pajak efektif berdasarkan jumlah pajak yang dibayarkan perusahaan secara kas pada tahun berjalan

- Cash taxes paid adalah jumlah pajak yang dibayarkan secara kas pada tahun berajalan

- Pre tax accounting income adalah laba sebelum pajak yang berdasarkan laporan keuangan perusahaan

2.1.3 Kepemilikan Keluarga

Perusahaan keluarga menurut (Villalonga dan Amit, 2007) adalah: sebagai suatu bentuk perusahaan dengan kepemilikan dan manajemen yang dikelola dan dikontrol oleh pendiri atau anggota keluarganya atau kelompok yang memiliki pertalian keluarga, baik yang tergolong keluarga inti atau perluasannya (baik yang memiliki darah atau ikatan perkawinan). Pada perusahaan yang demikian, hasil yang diperoleh perusahaan didistribusikan sedemikian rupa ke pundi-pundi kelompok yang memiliki pertalian keluarga tersebut. Dalam perusahaan keluarga personil-personil tersebut dapat menempati posisi karyawan, direksi, blockholder, baik individual maupun membentuk satu kelompok

Martinez, stohr dan Quiroga (dalam Sugiarto, 2009 : 24) mendefinisikan perusahaan dengan kepemikian keluarga sebagai perusahaan yang memenuhi satu dari beberapa kriteria berikut:

dari keluarga tersebut adalah juga anggota dewan direksi ( memiliki porsi lebih dari setengah anggota dewan)

3. Sebuah perusahaan yang termasuk dalam suatu kelompok bisnis yang spesifik yang secara jelas tarkait dengan suatu keluarga bisnis

4. Sebuah perusahaan yang tergabung dalam suatu kelompok bisnis yang spesifik yang secara eksplisit dikaitkan dengan seorang entrepeneur atau pelaku bisnis yang tidak memiliki keturunan langsung,tetapi telah merancang penerus keluarganya, dan atau pasar telah mencitrakan sebagai kesinambungan perusahaan keluarga melalui keturunan tidak langsungnya (saudara kandung, sepupu,keponakan, dan lain-lain). Sedangkan Morck dan Yeung (dalam Brian Ivan, 2014) mendefinisikan perusahaan keluarga yakni, ‟meliputi perusahaan yang dijalankan berdasarkan keturunan atau warisan dari orang-orangyang sudah lebih dulu menjalankannya atau oleh keluarga yang secara terang-terangan mewariskan perusahaannya kepada generasi selanjutnya”.

Perusahaan keluarga memiliki karateristik unik yang membedakkan keputusan struktur modal mereka dari perusahaan-perusahaan bukan keluarga. Perusahaan keluarga memiliki keinginan yang lebih kuat untuk mengontrol dan mnegurangi resiko kebangkrutan karena keinginan mereka untuk mentransfer bisnis ke anak cucunya, agar dapat memperkerjakan sauda