DAFTAR PUSTAKA

Djojosoedarso, Soeisno, 2003. “Prinsip-prinsip Manajemen Risiko Asuransi” Penerbit Salemba Empat, Jakarta.

Griffin, Ricky W. 2004. Manajemen. Jilid 1 Edisi 7. Terjemahan. Penerbit Erlangga. Jakarta

Gomes, Faustino Cardoso,1999. “Manajemen Sumber Daya Manusia”. Andi Yogyakarta, Yogyakarta

Kasidi, 2010. Manajemen Risiko, Ghalia Indonesia, Bogor.

Kasmir, 2012. Bank dan Lembaga Keuangan Lainya, PT Raja Grafindo persada, Jakarta

Robbins, Stephen P, Mary Coulter, 2010. “Manajemen”, Penerbit Erlangga, Jakarta. Umar, Husein, 1998. “ Manajemen Risiko Bisnis Pendekatan Finansial” PT

30

BAB III

PEMBAHASAN

A. Risiko Dalam Perusahaan

a. Pengertian Risiko

Risiko adalah suatu kemungkinan terjadinya peristiwa yang menyimpang

dari apa yang diharapkan ( Kasidi: 2010). Tetapi, penyimpangan ini baru akan

nampak bilamana sudah terbentuk suatu kerugian. Jika tidak ada kemungkinan

kerugian, maka hal ini berarti tidak ada risiko. Jadi faktor-faktor yang menyebabkan

terjadinya suatu kerugian adalah penting dalam analisis risiko. Dua faktor yang

bekerja sama menimbulkan kerugian adalah bencana (perils) dan bahaya (hazards).

b. Sumber Risiko

Hazard menimbulkan kondisi yang kondusif terhadap bencana yang

menimbulkan kerugian dan kerugian adalah penyimpangan yang tidak diharapkan.

Walaupun ada beberapa overlapping (tumpang tindih) di antara kategori-kategori ini,

namun sumber penyebab kerugian (dan risiko) dapat diklasifikasikan sebagai risiko

sosial, risiko fisik, dan risiko ekonomi. Menentukan sumber risiko adalah penting

karena mempengaruhi cara penanganannya. Sumber-sumber risiko diantaranya

1. Risiko sosial

Sumber pertama risiko adalah masyarakat, artinya tindakan orang-orang

menciptakan kejadian yang menyebabkan penyimpangan yang merugikan dari

harapan kita. Contohnya: Dengan berkembangnya toko-toko swalayan, maka

tokowan menghadapi risiko besarnya pencurian. Akan tetapi tidak semua pencuri itu

adalah orang luar melainan juga penggelapan dan penyalahgunaan oleh pegawainya

sendiri.

2. Risiko Fisik

Ada banyak risiko fisik yang sebagiannya adalah fenomena alam, sedangkan

lainnya disebabkan kesalahan manusia.

3. Risiko Ekonomi

Banyak risiko yang dihadapi perusahaan itu bersifat ekonomi.contoh-contoh

risiko ekonomi adalah inflasi, fluktuasi lokal, dan ketidakstabilan perusahaan

individu, dan sebagainya.

Kerugian potensial yang bersifat ekonomi yang harus ditangani manajer

risiko dapat dikategorikan atas:

1. kerugian terhadap harta.

2. tanggung jawab terhadap pihak lain.

c. Risiko yang Terdapat pada PT Indofood Sukses Makmur Tbk

Risiko utama dari instrumen keuangan Kelompok Usaha adalah risiko suku

bunga, risiko mata uang asing, risiko harga komoditas, risiko kredit, dan risiko

likuiditas. Direksi menelaah dan menyetujui kebijakan untuk mengelola

masing-masing risiko tersebut yang dijelaskan dengan lebih rinci sebagai berikut:

1. Risiko suku bunga

Risiko suku bunga Kelompok Usaha terutama timbul dari pinjaman untuk

modal kerja dan investasi.Entitas Anak mengadakan transaksi derivatif, khususnya

pertukaran mata uang (cross-currencyswaps) untuk mengelola dampak risiko mata

uang karena utang dalam mata uang asing. Transaksi derivatif tersebut ditetapkan

oleh Kelompok Usaha sebagai bagian dari akuntansi lindung nilai arus kas. Lebih

lanjut, terkait dengan yang telah dijelaskan pada paragraf sebelumnya, fluktuasi kurs

tukar antara Rupiah dan Dolar AS memberikan ruang lindung nilai alami

(naturalhedge) terhadap dampak kurs tukar dalam Kelompok Usaha.

2. Risiko mata uang asing

Mata uang fungsional Kelompok Usaha adalah Rupiah. Kelompok Usaha

menghadapi risiko nilai tukar mata uang asing karena pinjaman, penjualan ekspor dan

biaya beberapa pembelian utamanya dalam mata uang Dolar Amerika Serikat atau

harga yang secara signifikan dipengaruhi oleh tolak ukur perubahan harganya dalam

mata uang asing (terutama Dolar AS) seperti yang dikutip dari pasar internasional.

Apabila pendapatan dan pembelian Kelompok Usaha di dalam mata uang selain

Usaha harus menghadapi risiko mata uang asing. Entitas Anak mengadakan transaksi

derivatif, khususnya pertukaran mata uang (cross-currencyswaps) untuk mengelola

dampak risiko mata uang karena utang dalam mata uang asing. Transaksi derivatif

tersebut ditetapkan oleh Kelompok Usaha sebagai bagian dari akuntansi lindung nilai

arus kas. Lebih lanjut, terkait dengan yang telah dijelaskan pada paragraf

sebelumnya, fluktuasi kurs tukar antara Rupiah dan Dolar AS memberikan ruang

lindung nilai alami (natural hedge) terhadap dampak kurs tukar dalamKelompok

Usaha. Bagaimanapun, terkait dengan hal-hal yang telah didiskusikan pada paragraf

sebelumnya, fluktuasi nilai tukar antara Rupiah dan Dolar AS menghasilkan lindung

nilai natural untuk laju nilai tukar Kelompok Usaha.

3. Risiko kredit

Risiko kredit yang dihadapi oleh Kelompok Usaha berasal dari kredit yang

diberikan kepada pelanggan dan petani plasma dan penempatan rekening koran dan

deposito pada bank. Kelompok Usaha menerapkan kebijakan untuk memastikan

penjualan produk hanya dilakukan kepada pelanggan yang dapat dipercaya dan

terbukti mempunyai sejarah kredit yang baik. Kelompok Usaha mengharuskan semua

pelanggan yang akan melakukan pembelian secara kredit melalui prosedur verifikasi

kredit. Untuk penjualan ekspor, Kelompok Usaha mengharuskan pembayaran pada

saat penyerahan dokumen kepemilikan. Risiko kredit atas penempatan rekening koran

dan deposito dikelola oleh manajemen sesuai dengan kebijakan Kelompok Usaha.

Investasi atas kelebihan dana dibatasi untuk tiap-tiap bank dan kebijakan ini

risiko konsentrasi kredit sehingga mengurangi kemungkinan kerugian akibat

kebangkrutan bank-banktersebut.

Untuk penjualan dalam negeri, Kelompok Usaha memberikan jangka waktu

kredit sampai dengan 30 - 45 hari dari faktur yang diterbitkan. Kelompok Usaha

menerapkan kebijakan batas kredit untuk pelanggan tertentu, seperti mengharuskan

subdistributor untuk memberikan jaminan bank. Sebagai tambahan, saldo piutang

dipantau secara terus menerus untuk mengurangi kemungkinan piutang yang tidak

tertagih. Ketika pelanggan tidak mampu melakukan pembayaran dalam jangka waktu

yang telah diberikan, Kelompok Usaha akan menghubungi pelanggan untuk

menindaklanjuti piutang yang telah lewat jatuh tempo. Jika pelanggan tidak melunasi

piutang yang telah jatuh tempo dalam jangka waktu yang telah ditentukan, Kelompok

Usaha akan menindaklanjuti melalui jalur hukum Tergantung pada penilaian

Kelompok Usaha, penyisihan khusus mungkin dibuat jika piutang dianggap tidak

tertagih. Untuk meringankan risiko kredit, Kelompok Usaha akan menghentikan

penyaluran semua produk kepada pelanggansebagai akibat terlambat dan/atau gagal

bayar.

Piutang plasma merupakan biaya-biaya yang dikeluarkan untuk

pengembangan perkebunan plasma yang meliputi pengeluaran yang dibiayai oleh

bank dan yang sementara dibiayai sendiri oleh Entitas Anak menunggu pendanaan

dari bank. Piutang plasma juga mencakup pinjaman talangan kredit, pinjaman pupuk

serta sarana produksi pertanian lainnya kepada petani plasma. Biaya-biaya ini akan

ditagihkan kembali ke petani plasma dan jaminan berupa bukti kepemilikan tanah

dilunasisepenuhnya. Kelompok Usaha melalui pola kemitraan juga memberikan

bantuan teknis kepada petani plasma untuk mempertahankan produktivitas

perkebunan plasma yang merupakan bagian dari strategi Kelompok Usaha untuk

mempererat hubungan dengan petani plasma yang diharapkan akan dapat

memperlancar pelunasan piutang plasma. Pada tanggal laporan posisi keuangan

konsolidasian, eksposur maksimum Kelompok Usaha terhadap resiko kredit adalah

sebesar nilai tercatat masing-masing kategori dari aset keuangan yang disajikan pada

laporan posisi keuangan konsolidasian. Kelompok Usaha tidak memiliki konsentrasi

risiko kredit karena piutang usaha berasal dari banyak pelanggan.

4. Risiko likuiditas

Kelompok Usaha menghadapi risiko likuiditas karena mungkin akan

menemui kesulitan dalam memenuhi kewajiban dan komitmen kontraktualnya.

Kelompok Usaha mengelola profil likuiditasnya untuk membiayai belanja modal dan

melunasi utang yang jatuh tempo dengan cara menjaga tingkat kas dan setara kas dan

ketersediaan pendanaan melalui jumlah komitmen fasilitas kredit yang memadai.

Kelompok Usaha secara rutin mengevaluasi informasi arus kas proyeksi dan arus kas

aktualdan terus menerus memantau kondisi pasar keuangan untuk mengidentifikasi

kesempatan melakukan penggalangan dana yang mencakup utang dan pinjaman bank,

dan penerbitan ekuitaspasar modal.

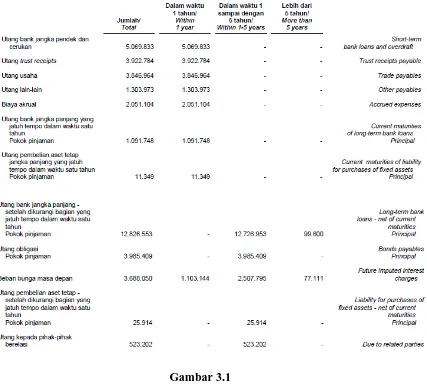

Tabel di bawah ini merangkum profil jatuh tempoliabilitas keuangan

Gambar 3.1

Profil Jatuh Tempo Keuangan Kelompok Usaha Sumber: Laporan Keuangan PT Indofood Sukses Makmur Tbk

5. Risiko Harga komoditas

Kelompok Usaha terkena dampak risiko harga komoditas akibat beberapa

faktor, antara lain cuaca, kebijakan pemerintah, tingkat permintaan dan penawaran

pasar dan lingkungan ekonomi global. Dampak tersebut terutama timbul dari

jika harga MKS (yang merupakan bahan baku utama yang digunakan dalam pabrik

penyulingan untuk memproduksi minyak dan lemak nabati) meningkat dan

Kelompok Usaha tidak dapat mengalihkannya kepada pelanggannya. Selain itu,

Kelompok Usaha juga terkena dampak dari fluktuasi harga jual produk MK dan harga

beli kopra (yang merupakan bahan baku dalam produksi MK). Untuk tahun yang

berakhir pada tanggal 31 Desember 2014, kebijakan Kelompok Usaha adalah untuk

tidak melakukan lindung nilai atas risiko harga komoditas tersebut.

B. Penerapan Manajemen Risiko Dalam Perusahaan

a. Pengertian Manajemen Risiko

Istilah Manajemen Risiko sudah biasa dipakai dalam kehidupan sehari-hari.

Tetapi pengertian secara alamiah sampai saaat ini masih tetap beragam. Menurut

Djodjosoedarso (2003: 4) secara sederhana pengertian manajemen risiko adalah

pelaksanaan fungsi-fungsi manajemen dalam penanggulangan risiko, terutama risiko

yang dihadapi oleh organisasi/perusahaan, keluarga dan masyarakat. Jadi mencakup

kegiatan merencanakan, mengorganisir, menyusun, memimpin/mengkoordinir, dan

mengawasi (termasuk mengevaluasi) program penanggulangan risiko.

Menurut Umar (1998:5) manajemen risiko dapat diartikan sebagai suaatu

sistem pengawasan risiko dan perlindungan harta benda, hak milik, dan keuntungan

badan usaha atau perorangan atas kemungkinan timbulnya kerugian karena adanya

perusahaan, arus keluar masuk uang dan harta benda yang telah ada atau yang

dibutuhkan di masa yang akan datang.

Program manajemen risiko dengan demikian mencakup tugas-tugas:

1. mengidentifikasi risiko-risiko yang dihadapi;

2. mengukur atau menentukan besarnya risiko tersebut;

3. mencari jalan untuk menghadapi atau menanggulangi risiko;

4. menyusun strategi untuk memperkecil ataupun mengendalikan risiko.

5. mengkoordinir pelaksanan penanggulangan risiko serta mengevaluasi program

penanggulangan risiko yang telah dibuat.

Manajemen resiko adalah sebuah cara yang sistematis dalam memandang

sebuah resiko dan menentukan dengan tepat penanganan resiko tersebut. Ini

merupakan sebuah sarana untuk mengidentifikasi sumber dari resiko dan

ketidakpastian, dan memperkirakan dampak yang ditimbulkan dan mengembangkan

respon yang harus dilakukan untuk menanggapi resiko. Pendekatan sistematis

mengenai manajemen risiko dibagi menjadi 3 bagian utama, yaitu :

1. Identifikasi resiko

2. Analisa dan evaluasi resiko

3. Respon atau reaksi untuk menanggulangi resiko tersebut

Jadi, manajemen risiko adalah suatu pendekatan terstruktur/metodologi

dalam mengelola ketidakpastian yang berkaitan dengan ancaman suatu rangkaian

aktivitas manusia termasuk: Penilaian risiko, pengembangan strategi untuk

Strategi yang dapat diambil antara lain adalah memindahkan risiko kepada

pihak lain, menghindari risiko, mengurangi efek negatif risiko, dan menampung

sebagian atau semua konsekuensi risiko tertentu. Manajemen risiko tradisional

terfokus pada risiko-risiko yang timbul oleh penyebab fisik atau legal (seperti

bencana alam atau kebakaran, kematian, serta tuntutan hukum.

Dalam perkembangannya Risiko-risiko yang dibahas dalam manajemen

risiko dapat diklasifikasi menjadi

1. Risiko Operasional

2. Risiko Hazard

3. Risiko Finansial

4. Risiko Strategik

Hal ini menimbulkan ide untuk menerapkan pelaksanaan Manajemen Risiko

Terintegrasi Korporasi (Enterprise Risk Management).

Manajemen Risiko dimulai dari proses identifikasi risiko, penilaian risiko,

mitigasi,monitoring dan evaluasi.Risiko dapat terjadi pada pelayanan, kinerja, dan

reputasi dari institusi yang bersangkutan. Risiko yang terjadi dapat disebabkan oleh

berbagai faktor antara lain kejadian alam, operasional, manusia, politik, teknologi,

pegawai, keuangan, hukum, dan manajemen dari organisasi.

Suatu risiko yang terjadi dapat berasal dari risiko lainnya, dan dapat

disebabkan oleh berbagai faktor. Risiko rendahnya kinerja suatu instansi berasal dari

risiko rendahnya mutu pelayanan kepada publik. Risiko terakhir disebabkan oleh

faktor-faktor sumber daya manusia yang dimiliki organisasi dan operasional seperti

tercapainya misi dan tujuan dari instansi tersebut, dan timbulnya ketidakpercayaan

dari publik.

Risiko diyakini tidak dapat dihindari. Berkenaan dengan sektor publik yang

menuntut transparansi dan peningkatan kinerja dengan dana yang terbatas, risiko

yang dihadapi instansi Pemerintah akan semakin bertambah dan meningkat. Oleh

karenanya, pemahaman terhadap risiko menjadi keniscayaan untuk dapat menentukan

prioritas strategi dan program dalam pencapaian tujuan organisasi.

Risiko dapat dikurangi dan bahkan dihilangkan melalui manajemen risiko.

Peran dari manajemen risiko diharapkan dapat mengantisipasi lingkungan cepat

berubah, mengembangkan corporate governance, mengoptimalkan penyusunan

strategic management, mengamankan sumber daya dan asset yang dimiliki

organisasi, dan mengurangi reactive decision making dari manajemen puncak.

b. Fungsi Pokok manajemen Risiko

Menurut Djojosoedarso (2003:14) fungsi manajemen risiko pada pokoknya

mencakup :

1. Menemukan Kerugian Potensil

Artinya berupaya untuk menemukan/mengidentifikasi seluruh risiko murni

yang dihadapi oleh perusahaan, yang meliputi:

a. Kerusakan fisik dan harta kekayaan perusahaan

b. Kehilangan pendaapatan atau kerugian lainya akibat terganggunya operasi

c. Kerugian akibat adanya tuntutan hukum dari pihak lain

d. Kerugian-kerugian yang timbul karena: penipuan, tindakan-tindakan kriminal

lainya, tidak jujurnya karyawan, dan sebagainya.

e. Kerugian-kerugian yang timbul akibat karyawan kunci (keymen) meninggal

dunia, sakit, atau cacat.

2. Mengevaluasi Kerugian Potensial

Artinya melakukan evaluasi dan penilaian terhadap semua kerugian potensil

yang dihadapi oleh perusahaan. Evaluasi dan penilaian ini akan meliputi perkiraan

mengenai:

a. Besarnya kemungkinan frekuensi terjadinya kerugian artinya memperkirakan

jumlah kemungkinan terjadinya kerugian selama satu periode tertentu (biasanya 1

tahun).

b. Besarnya kegawatan dari tiap-tiap kerugian, artinya menilai besarnya kerugian

yang diderita, yang biasanya dikaitkan dengan besarnya pengaruh kerugian

tersebut, terutama terhadap kondisi finansial perusahaan.

3. Memilih Teknik/Cara yang Tepat atau Menentukan suatu Kombinasi dari

Teknil-teknik yang Tepat Guna Menanggulangi Kerugian

Pada pokoknya ada empat cara yang dapat dipakai untuk menanggulangi

risiko yaitu: mengurangi kesempatan terjadinya kerugian, meretensi,

mengasuransikan dan menghindari. Dimana tugas dari manajer risiko adalah memilih

salah satu cara yang paling tepat untuk menanggulangi suatu resiko atau memilih

c. Manfaat Manajemen Risiko

Menurut Djodjosoedarso (2003:7) manfaat yang diperoleh dengan

menerapkan manajemen resiko yaitu:

1. Seseorang sebagai anggota organisasi /perusahaan, terutama seorang manajer akan

dapat mengetahui cara-cara/metode yang tepat untuk menghindari atau mengurangi

besarnya kerugian yang diderita perusahaan, sebagai akibat ketidakpastian terjadinya

suatu peristiwa yang merugikan (peril)

2. seseorang sebagai pribadi:

a. Dapat menjadi seseorang manajer risiko yang profesional dalam jangka waktu

yang relatif lebih cepat daripada yang belum pernah mempelajarinya.

b. Dapat memberikan kontribusi yang bermanfaat bagi manajer risiko dari

perusahaan di mana yang bersangkutan menjadi anggota

c. Dapat menjadi knsultan manajemen risiko, agen asuransi, pedagang

perantara,penasihat penanaman modal, konsultan perusahaan yang tidak

mempunyai manajer risiko dan sebagainya

d. Dapat menjadi manajer risiko yang profesional dari perusahaan asuransi,

sehingga akan lebih meningkatkan kesejahteraan masyarakat melaluiprogram

asuransi yang disusun dengan tepat.

d. Kedudukan Manajemen Risiko

Menurut Djojosoedarso (2003:16) di Indonesia pada saat sekarang ini dapat

dikatakan memang belum ada perusahaan yang mempunyai manajer atau bagian yang

khusus menangani pengelolaan risiko secara keseluruhan yang dihadapi oleh

perusahaan. Yang ada umumnya baru seorang manajer asuransi, yang fungsinya

hanya mengurus masalah-masalah yang berhubungan dengan asuransi, di mana

perusahaan menjalin hubungan pertanggungan, yang meliputiantara lain mengurus

penutupan kontrak-kontrak asuransi, mengurus ganti rugi bila terjadi perildan

sebagainya. Kedudukan manajer ini umumnya hanya setingkat Kepala Seksi

(Manajer Tingkat Bawah)

Di negara-negara maju, terutama di Amerika Serikat, kurang lebih delan

puluh persen perusahaan-perusahaan besar, telah memiliki Manajer Risiko, dengan

berbagai nama jabatan seperti: Manajer Risiko, Manajer Asuransi, Direktur

manajemen Risiko. Kedudukan mereka umumnya setingkat dengan “manajer tingkat

menengah” tugas mereka antara laiin mengidentifikasi dan mengukur kerugian dari

exposures, menyelesaaikan klaim-klaim asuransi, merencanakan dan mengelola

jaminan tenaga kerja, ikut serta mengendalikan kerugian dan keselamatan kerja, dan

lain-lain. Dengan demikian mereka merupakan bagian penting manajemen

e. Hubungan Manajemen Risiko Dengan Fungsi-fungsi Lain Pada Perusahaan

Manajemen risiko berkaitan erat dengan fungsi perusahaan lainnya (yaitu

dengan fungsi: akunting, keuangan, marketing, produksi, personalia, engineering dan

maintenance), karena bagian-bagian itu ada yang menciptakan risiko dan ada yang

menjalankan sebagai fungsi manajemen risiko. Marilah kita analisi satu persatu di

bawah ini.

1. Hubungan Dengan Fungsi Akunting

Bagian akunting menjalankan kegiatan manajemen risiko yang penting,

yaitu:

1. Mengurangi kesempatan pegawai melakukan penggelapan, dengan jalan

melakukan internal control dan internal audit.

2. Melalui rekening asset bagian akunting mengidentifikasikan dan mengukur

exposure kerugian terhadap harta.

3. Melalui penilaian rekening seperti rekening piutang, bagian akunting

mengukur risiko piutang dan mengalokasikan cadangan dana exposure

kerugian piutang.

2. Hubungan Dengan Fungsi Keuangan

Bagian keuangan melakukan banyak penetapan yang mempengaruhi

manajemen risiko.

2. Kedua, bagian keuangan menganalisis pengaruh turunnya profit dan cash

flow. Karena menurun profit bias menghalangi tujuan perusahaan, maka

kegiatan seprti itu juga tercantum dalam program manajemen risiko.

3. Ketiga, dalam menetapkan apakah perusahaan akan membeli peralatan yang

mahal ataugedung baru, maka manajer finansial seharusnya

mempertimbangkan risiko murni yang tercipta karena tindakan itu.

3. Hubungan Dengan Marketing

Kegiatan marketing dapat menciptakan risiko, terutama risiko

tanggung-gugat. Misalnya perusahaan dituntut oleh pihak luar berkenan dengan penggunaan

packaging yang tidak memenuhi syarat. Dalam mengangkut produk ke langganan,

mengandung bermacam risiko yang perlu terlebih dahulu dianalisis oleh manajemen

risiko. Itulah sebabnya bagian marketing harus selalu awas terhadap risiko yang

timbul pada setiap aktivitas marketing, dan bagian manajemen risiko seharusnya

diberi informasi secepatnya.

4. Hubungan Dengan Bagian Produksi

Kegiatan produksi juga banyak menciptakan risiko. Dalam mendesain atau

membuat produk atau memberikan service, pekerja sering kali diekspos

padakecelakaan kerja. Demikian pula produk atau service yang dijualnya mungkin

juga bisa menciptakan kerusakan atau kecelakaan badan bagi pemakainya; oleh

karena itu perusahaan harus selalu siap sedia menghadapi “tuntutan hukum” dari

5. Hubungan Dengan Engineering dan Maintenance

Bagian ini bertanggung jawab untuk desain pabrik, maintenance, dan

melaksanakan fungsi perawatan gedung, pabrik, dan peralatan, yang semuanya sangat

vital untuk mencegah, mengurangi frekuensi dan keparahan kerugian

6. Hubungan Dengan Bagian Personalia

Bagian personalia mempunyai banyak tanggung jawab dibidang risiko.

Contoh yang paling jelas adalah perancangan, instalasi, dan administrasi

program-program kesejahteraan pegawai. Bagian personalia biasanya bertugas mengadakan

perundingan dengan serikat kerja, menetapkan hak dan kewajiban serta kesejahteraan.

Sedangkan Manajemen Risiko menseleksi asuransi dan merundingkan penutupan

asuransi atau memanajeri aspek finansial daripada program (penenggungan risiko).

C. Peranan Manajer Dalam Perusahaan

a. Pengertian Manajer

Kata manajemen berasal dari bahasa perancis kuno “mé nagement”,yang

berarti“seni melaksanakan dan mengatur”. Istilah manajemen juga berasal dari kata

“management ”(Bahasa Inggris) yang berasal dari kata “to manage” yang artinya

mengurus atau tata laksana.

Menurut Kamus Besar Bahasa Indonesia (KBBI),Manajer adalah [n] (1) orang yg

untuk mencapai sasaran; (2) orang yg berwenang dan bertanggung jawab membuat

rencana, mengatur, memimpin, dan mengendalikan pelaksanaannya untuk mencapai

sasaran tertentu.

Menurut Wikipedia Indonesia, Manajer adalah seseorang yang bekerja melalui

orang lain dengan mengoordinasikan kegiatan-kegiatan mereka guna mencapai

sasar

Menurut Robbins (2009:6) Manajer adalah seseorang yang melakukan koordinasi dan

pengawasan terhadap pekerjaan orang lain, sehingga sasaran-sasaran organisasi dapat dicapai.

Pekerjaan seorang manajer bukanlah menyelesaikan tugas-tugasnya pribadi,

pekerjaan manajer adalah berupaya membantu orang lain menyelesaikan tugas-tugas

mereka dengan baik. Pemimpin adalah mereka yang menggunakan wewenag formal

untuk mengorganisasi, mengarahkan dan mengontrol para bawahan yang

bertanggungjawab, supaya semua bagian pekerjaan dikoordinasi untuk mencapai

tujuan perusahaan.

b. Fungsi, Tugas, Dan peran Manajer

Fungsi Manajer :

Fungsi dari seorang manajer adalah:

1. Memahami visi dan misi perusahaan.

2. Harus menjabarkan visi dan misi tersebut kepada tujuan.

Tujuan dirumuskan dengan dua dasar :

b) Antisipasi (memperkirakan) tentang masa depan

Tujuan harus memenuhi empat syarat :

a) Measurable (dapat diukur), ada data-data dan angka-angka

b)Chalenging (menantang), tidak boleh mudah dicapai sehingga motivasi

kerja akan dapat dibangkitkan

c) Realistic (dapat diwujudkan) : Sesuai dengan kemampuan

d)Time Frame (jangka waktu).

3.Merumuskan tindakan-tindakan yang harus dilakukan untuk mencapai tujuan

(membuat rencana).

4.Melakukan usaha untuk menyediakan resources dalam melaksanakan rencana yang

telah dibuat.

5.Memimpin pelaksanaan rencana agar para pegawai depat bekerja dengan motivasi

yang tinggi.

6.Mengendalikan pelaksanaan kegiatan serta penggunaan resources agar rencana

yang dibuat dapat berjalan sebagaimana mestinya

7. Bersiap untuk menghadapi kontingensi (bersiap untuk menghadapi hal-hal yang di

luar perkiraan).

Tugas Manajer

Tugas atau pekerjaan dari manajer itu adalah sebagai berikut :

1.Kepala dalam organisasi.

2.Pemimpin dalam organisasi.

4.Penerima informasi.

5.Penerjemah informasi untuk disampaikan kepada bawahan.

6.Juru bicara atau humas organisasi.

7.Wirausaha.

8.Penangkal gangguan organisasi.

9.Pembagi sumber daya dalam organisasi.

10.Negosiator bagi organisasi.

Peran Manajer

Menurut Robbins (2009: 11) peran dari seorang manajer (Management

Role) antara lain adalah sebagai berikut:

1. Interpersonal Role

Manajer harus bisa mempunyai peran berhubungan dengan pihak-pihak lain.

a. Figur Head: manajer harus bisa mewakili unit yang dipimpinya.

b. Leader: manajer harus bisa memimpin bawahanya secara

efektif.

c. Liaison: manajer bisa menjadi penghubung dengan unit/organisasi yang lain.

2. Informational Role (peran informasi)

Peran informasi dapat ditunjukkan manajer melalui

a. Disseminator :manajer harus berperan menyampaikan informasi yang

dikumpulkanya kepaa pihak yang membutuhkannya.

b. Spoke person : manajer harus berperan menyampaikankebijakan/keputusan

yang mudah dimengerti (bisa menyampaikan keinginan, aspirasi, dan usul kepada

pimpinan).

c. Decision Making : Manajer harus berperan mengambil keputusan

dari persoalan-persoalan yang muncul di unit organisasi yang dipimpinya. Setiap

keputusan mengandung resiko yang harus diperhitungkan. Tetapi, seorang

manajer tidak boleh mundur untuk mengambil keputusan.

d. Enterperneur : manajer harus berperan melihat peluang-peluang yang

muncul, mengambil keputusan untuk memanfaatkan peluang-peluang tersebut

bagi organisasi/unit yang dipimpinya.

e. Disturbance Handler: manajer harus berperan mengambil keputusan untuk

mengatasi gangguan-gangguan.

f. Resource Allocator: manajer harus berperan mengambil

keputusan alokasi sumber daya.

g. Negotiator : manajer harus berperan mengambil keputusan

dalam berunding dengan unit-unit yang lain

3.Peran pengambilan keputusan.

Meliputi peran sebagai seorang wirausahawan, pemecah masalah, pembagi

sumber daya, dan perunding. Kesimpulannya bahwa secara garis besar, aktivitas

c. Masalah, Keahlian, Dan Tingkatan Manajer

Masalah Manajer

Masalah dari seorang manajer adalah:

1. Para manajer selalu menghadapi ketidakpastian tentang masa depan

2. Selalu menghadapi masalah keterbatasan sumber daya. Untuk menghadapi problem

tersebut, kita bisa menggunakan satu dari tiga pendekatan berikut :

a. Enterpreneur Approach (pendekatan kewirausahaan)

a. Ciri : intuitif dan agresif Hasilnya sangat tergantung pada ketepatan

filingnya (resikonya lebih tinggi)

b. Adaptif Approach (pendekatan penyesuaian)

a. Ciri : konservatif dan menunggu situasi berkembang Hasil dari

pendekatan ini adalah tanpa pola dan perusahaan selalu menjadi

follower.

c. Planning Approach (pendekatan perencanaan)

a. Ciri : menggunakan pendekatan yang struktur dan sistematis Hasil dari

pendekatan ini adalah pertumbuhan yang terencana.

Keahlian Manajer

Setiap manajer membutuhkan minimal tiga keterampilan dasar. Ketiga

1.Keterampilan konseptual (conceptual skills)

Manajer tingkat atas (top manager) harus memiliki keterampilan untuk

membuat konsep, ide, dan gagasan demi kemajuan organisasi. Gagasan atau ide serta

konsep tersebut

kemudian haruslah dijabarkan menjadi suatu rencana kegiatan untuk mewujudkan

gagasan atau konsepnya itu. Proses penjabaran ide menjadi suatu rencana kerja yang

kongkret itu biasanya disebut sebagai proses perencanaan atau planning. Oleh karena

itu, keterampilan konsepsional juga meruipakan keterampilan untuk membuat

rencana kerja.

2.Keterampilan berhubungan dengan orang lain (humanity skills)

Selain kemampuan konsepsional, manajer juga perlu dilengkapi dengan

keterampilan berkomunikasi atau keterampilan berhubungan dengan orang lain, yang

disebut juga keterampilan kemanusiaan. Komunikasi yang persuasif harus selalu

diciptakan oleh manajer terhadap bawahan yang dipimpinnya. Dengan komunikasi

yang persuasif, bersahabat, dan kebapakan akan membuat karyawan merasa dihargai

dan kemudian mereka akan bersikap terbuka kepada atasan. Keterampilan

berkomunikasi diperlukan, baik pada tingkatan manajemen atas, menengah, maupun

bawah.

3.Keterampilan teknis (technical skills)

Keterampilan ini pada umumnya merupakan bekal bagi manajer pada

menjalankan suatu pekerjaan tertentu, misalnya menggunakan program komputer,

memperbaiki mesin, membuat kursi, akuntansi dan lain-lain.

Selain tiga keterampilan dasar di atas, (Griffin :2004) menambahkan dua

keterampilan dasar yang perlu dimiliki manajer, yaitu:

1.Keterampilan manajemen waktu

Merupakan keterampilan yang merujuk pada kemampuan seorang manajer

untuk menggunakan waktu yang dimilikinya secara bijaksana. Waktu yang dimiliki

merupakan aset berharga, dan menyia-nyiakannya berarti membuang-buang uang dan

mengurangi produktivitas perusahaan.

2.Keterampilan membuat keputusan

Merupakan kemampuan untuk mendefinisikan masalah dan menentukan

cara terbaik dalam memecahkannya. Kemampuan membuat keputusan adalah yang

paling utama bagi seorang manajer, terutama bagi kelompok manajer atas (top

manager). Ada tiga langkah dalam pembuatan keputusan. Pertama, seorang manajer

harus mendefinisikan masalah dan mencari berbagai alternatif yang dapat diambil

untuk menyelesaikannya. Kedua, manajer harus mengevaluasi setiap alternatif yang

ada dan memilih sebuah alternatif yang dianggap paling baik. Dan terakhir, manajer

harus mengimplementasikan alternatif yang telah ia pilih serta mengawasi dan

mengevaluasinya agar tetap berada di jalur yang benar.

Tingkatan Manajer

Menurut Robbins (2009: 6) Pada organisasi berstruktur tradisional, manajer

manajer lini pertama (biasanya digambarkan dengan bentuk piramida, di mana

jumlah karyawan lebih besar di bagian bawah daripada di puncak).

1.Manejemen lini pertama (first line management)

Dikenal pula dengan istilah manajemen operasional, merupakan manajemen

tingkatan paling rendah yang bertugas memimpin dan mengawasi karyawan

non-manajerial yang terlibat dalam proses produksi. Mereka sering disebut penyelia

(supervisor ), manajer shift , manajer area, manajer kantor, manajer departemen, atau

mandor (foreman).

2.Manajemen tingkat menengah (middle management )

Mencakup semua manajemen yang berada di antara manajer lini pertama

dan manajemen puncak dan bertugas sebagai penghubung antara keduanya. Jabatan

yang termasuk manajer menengah di antaranya kepala bagian, pemimpin proyek,

manajer pabrik, atau manajer divisi.

3.Manajemen puncak (top management )

Dikenal pula dengan istilah executive officer , bertugas merencanakan

kegiatan dan strategi perusahaan secara umum dan mengarahkan jalannya

perusahaan. Contoh top manajemen adalah CEO (Chief Executive Officer ), CIO

(Chief Information Officer ), dan CFO (Chief Financial Officer ). Meskipun

demikian, tidak semua organisasi dapat menyelesaikan pekerjaannya dengan

menggunakan bentuk piramida tradisional ini. Misalnya pada organisasi yang lebih

selalu berubah, berpindah dari satu proyek ke proyek lainnya sesuai dengan

permintaan pekerjaan.

d. Hubungan Manajer Dengan Manajemen

Manajer dalam hubungan dengan menajemen menjelaskan tentang substansi

tugas yang ada padanya. Pada satu sisi, manajer ada pada posisi tugas pelaksana

kepemimpinan dengan membantu pemimpin memimpin pekerjaan yang bersifat

departemenal. Di sini manajer adalah kepala atau pemimpin suatu departemen atau

unit kerja dalam suatu organisasi. Pada sisi yang bersifat lebih substansial,

manajemen adalah tugas seorang manajer yang berhubungan dengan pelaksanaan

tugas kepemimpinan pada aras manajerial. Tentu tatkala melaksanakan tugasnya,

manajer memanejemeni, tetapi perbedaannya, ialah bahwa ia memanejemeni

tugasnya atas nama pemimpin yang mendelegasikan tugas manajerial kepadanya.

D. Peranan Manajemen Risiko Dalam Meningkatkan Kinerja dan Profitabilitas

a. Hubungan Manajemen Risiko Dengan Kinerja Perusahaaan

Kinerja merupakan sebuah proses yang dilakukan oleh sekelompok orang

dalam sebuah perusahaan dalam upayanya untuk menciptakan suatu produk atau jasa.

Kinerja biasanya identik dengan proses pekerjaan dikalangan karyawan suatu

perusahaan. Karena kinerja inilah yang akan memberikan suatu hasil bagi perusahaan

tersebut. Kinerja karyawan merupakan aspek penting dalam sebuah perusahaan

Apabila para karyawannya berkinerja buruk maka yang terjadi adalah kemerosotan

pada perusahaannya. Hal ini juga akan berlaku sebaliknya, apabila para karyawannya

merupakan para karyawan yang rajin dan senang berinovasi maka yang terjadi adalah

kemajuan yang positif bagi perusahaan tersebut.

Kinerja dalam

tujuan organisasi yang telah ditetapkan. Para atasan atau

memperhatikan kecuali sudah amat buruk atau segala sesuatu jadi serba salah. Terlalu

sering manajer tidak mengetahui betapa buruknya kinerja telah merosot

sehingga

organisasi yang mendalam berakibat dan mengabaikan tanda-tanda peringatan adanya

kinerja yang merosot.

Manajemen risiko mencakup kegiatan merencanakan mengorganisir,

menyusun, memimpin/mengkoordinir, dan mengawasi (termasuk mengevaluasi)

program penanggulangan risiko. Adanya program penanggulangan risiko yang baik

dari suatu perusahaan akan memberikan sumbangan yang sangat bermanfaaat bagi

perusahaan termasuk dalam pengaruhnya terhadap kinerja perusahaan. Hubungan

manajemen risiko dengan kinerja perusaahaan antara lain:

1. Evaluasi dari program penanggulangan risiko yang baik dari suatu perusahaan

akan dapat memberikan gambaran mengenai keberhasilan dan kegagalan

operasi perusahaaan. Meskipun hal ini secra ekonomis tidak meningkatkan

sehingga akan sangat bermanfaat bagi perbaikan pengelolaan usaha di masa

akan datang.

2. Meningkatkan efektifitas dan efisiensi manajemen, karena semua risiko yang

dapat menghambat proses perusahaan telah diidentifikasikan dengan baik.

3. Manajemen resiko melindungi perusahaan dari resiko murni ,dan karna kreitur

pelanggan dan pemasok lebih menyukai perusahaan yang dilindungi maka

secara tidak langsung menolong meningkatkan public image.

4. Adanya ketenangan pikiran bagi manajer yang disebabkan oleh adanya

perlindungan terhadap resiko murni, merupakan harta non material bagi

perusahaan itu.

5. Adanya kondisi yang lebih baik dan kesempatan yang memungkinkan akan

mendorong pimpinan/pengurus perusahaan untuk memperbaiki mutu keputusan,

dengan lebih memperhatikan pekerjaan, terutama yang bersifat spekulatif.

b. Hubungan Manajemen Risiko Dengan Profitabilitas Perusahaan.

Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan

laba(keuntungan) dalam suatu periode tertentu. Menurut Kasmir (2012: 97)

Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkankeuntungan .

profitabilitas diukur dari periode ke periode apakah akan tetap sama atau akan

semakin meningkat.

Profitabilitas menggambarkan kemampuan badan usaha untuk

suatu perusahaan akan mempengaruhi kebijakan para investor atas investasiyang

dilakukan. Kemampuan peurusahaan untuk menghasilkan laba akan dapat menarik

parainvestor untuk menanamkan dananya guna memperluas usahanya, sebaliknya

tingkatprofitabilitas yang rendah akan menyebabkan para investor menarik dananya.

Sedangkan bagiperusahaan itu sendiri profitabilitas dapat digunakan sebagai evaluasi

atas efektivitaspengelolaan badan usaha tersebut.

Profitabilitas perusahaan merupakan salah satu dasar penilaian kondisi suatu

perusahaan, untukitu dibutuhkan suatu alat analisis untuk bisa menilainya. Alat

analisis yang dimaksud adalah rasio-rasiokeuangan. Ratio profitabilitas mengukur

efektifitas manajemen berdasarkan hasil pengembalian yangdiperoleh dari penjualan

dan investasi.

Profitabilitas juga mempunyai arti penting dalam usaha mempertahankan

kelangsunganhidupnya dalam jangka panjang, karena profitabilitas menunjukkan

apakah badan usaha tersebutmempunyai prospek yang baik di masa yang akan

datang. Dengan demikian setiap badan usahaakan selalu berusaha meningkatkan

profitabilitasnya, karena semakin tinggi tingkat profitabilitassuatu badan usaha maka

kelangsungan hidup badan usaha tersebut akan lebih terjamin.

Secara sederhana dengan adanya program penanggulangan risiko akan

memberikan sumbangan untuk meningkatkan keuntungan bagi perusahaan.

Hubungan manajemen risiko dengan profitabilitas perusahaan antara lain:

1. Program penanggulangan risiko dapat memberikan sumbangan langsung kepada

upaya peningkatan keuntungan perusahaan. Hal ini dapat terjadi karena adanya

memindahkan kemungkinan kerugian kepada pihak lain dengan biaya yang

terendah, dan sebagainya.

2. Melalui perencanaan yang matang yang menyangkut pengelolaan risiko, akan

dapat menangkal timbulnya hal-hal yang dapat mengganggu kelancaran

operasional perusahaan misalnya risiko akibat kebangkutan pelanggan/penyalur,

supplier, dan sebagainya.

3. Dengan suksesnya pengelolaan risiko akan mendapatkan kepercayaan yang

lebih besar dari pihak-pihak yang terkait dengan kegitan perusahaan, meliputi

kreditur, penyalur, dan semua pihak yang berpotensi menyumbang kepada

terciptanya keuntungan. Sebab pihak-pihak tersebut umumnya akan memilih

bertransaksi dengan perusahaan yang mempunyai cara perlindungan terhadap

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Tugas akhir ini bertujuan untuk mengetahui peranan manajemen risiko bagi

seorang manjer dalaam meningkatkan kinerja dan profitabilitas PT Indofood Sukses

Makmur Tbk. Berdasarkan analisis yang telah dilakukan maka dapat ditarik beberapa

keimpulan mengenai peranan manajemen risiko bagi seorang manajer dalam

meningkatkan kinerja dan profitabilitas PT Indofood Sukses Makmur Tbk, yaitu:

1. Peranan manajemen risiko dalam meningkatkan kinerja PT Indofood Sukses

Makmur Tbk telah menunjukkan hasil yang baik. Hal ini dapat dilihat dari

grup distribusi Indofood memiliki jaringan distribusi mi instan yang terluas

di Indonesia, yang mana menembus sampai hampir ke setiap sudut

kepualuan. Dengan adanya program penanggulangan risiko yang baik pada

perusahaan ini dapat memberikan gambaran yang baik mengenai

keberhasilan perusahaan kesepannya.

2. Program penanggulangan risiko dapat memberikan sumbangan langsung

kepada upaya peningkatan keuntungan perusahaan.Peranan manajemen

risiko dalam meningkatkan profitabilitas PT Indofood Sukses Makmur Tbk

telah dapat dilihat dari kemampuan perusahaan dalam memproduksi berbagai

Dengan berbagai alasan tersebut menjadikan produk mi PT Indofood Sukses

Makmur Tbk mengalami penjualan yang selalu meningkat dari tahun ke

tahun. Peningkatan penjualan inilah yang turut meningkatkan profitabilitas

pada PT Indofood Sukses Makmur Tbk.

B. SARAN

Dari hasil pembahasan penulis mengenai pengaruh penerapan manajemen

risiko dalam meningkatkan kinerja dan profitabilitas PT Indofood Sukses Makmur

Tbk sudah menunjukkan bahwa perusahaan ini merupakan perusahaan yang cukup

baik dalam aktifitas organisasinya. Kemampuan manajer risiko dalam menanggulangi

setiap risiko yang ada dalam perusahaan telah membawa PT Indofood Sukses

Makmur Tbk sebagai salah satu perusahaan produsen makanan yang disegani di

Indonesia.

Untuk itu manajer risiko harus lebih meningkatkan kualitas kerjanya agar

menjadi lebih baik lagi sehingga semakin dapat meningkatkan kinerja dan

profitabilitas perusahaan.

PT indofood Sukses Makmur Tbk juga di tuntut untuk lebih meningkatkan

pelayanan pada masyarakat sehingga masyarakat misalnya dengan cara pemberian

beasiswa-beasiswa kepada pelajar maupun mahasiswa, memberikan kontribusinya

kepada lingkungan dengan cara ikut dalam program kebersihan lingkungan,

melaksanakan penyuluhan-penyuluhan tentang kesehatan, sehingga masyarakat lebih

menunjukkan rasa simpatinya dan tetap setia dalam menggunakan produk barang dari

BAB II

PROFIL INSTANSI/LEMBAGA

A. Sejarah Singkat

Pada awalnya PT Indofood Sukses Makmur Tbk didirikan dengan nama

PT Panganjaya Intikusuma berdasarkan Akta Pendirian No.228 tanggal 14

Agustus 1990 yang diubah dengan Akta No.249 tanggal 15 November 1990 dan

yang diubah kembali dengan Akta No.171 tanggal 20 Juni 1991, semuanya dibuat

dihadapan Benny Kristanto, SH., Notaris di Jakarta dan telah mendapat

persetujuan dari Menteri Kehakiman Republik Indonesia berdasarkan Surat

Keputusan No.C2-2915.HT.01.01Th.91 tanggal 12 Juli 1991, serta telah

didaftarkan di Pengadilan Negeri Jakarta Selatan dibawah No.579, 580 dan 581

tanggal 5 Agustus 1991, dan diumumkan dalam Berita Negara Republik

Indonesia No.12 tanggal 11 Februari 1992, Tambahan No.611. Pendiri dan

pemegang saham perusahaan ini semula adalah Mr. Soetojo Koerniawan dan Mr.

Herry Janto Setiadi.

Pada bulan Juni 1992, saham perusahaan ini diambl alih oleh PT

Indocement Tunggal Prakarsa sebesar 51% (Indocommercial, No. 188 – 26

Oktober 1997). Kemudian pada tahun yang sama yaitu 1992 perusahaan Salim

Group menggambil alih seluruh saham Jangkar Jati Group. Dan puncaknya adalah

ketika Indofood mencabut produknya dari jaringan distributor PT Wicaksana

Overseas dan dialihkan ke Indomarco (Pebapan), sejak saat itu industri mi instan

di Indonesia di kuasai oleh PT Indofood, dengan merek Indomie, Supermie dan

Sarimi mulai menguasai pasar domestik. Namun ekspansi perusahaan Salim

Group tidak berhenti sampai disana, indikasinya adalah dengan diambil alihnya

saham PT Panganjaya Intikusuma oleh Perusahaan Salim Group. Kemudian pada

tanggal 5 Februari 1994, berdasarkan keputusan Rapat Umum Luar Biasa Para

Pemegang Saham (RUPS) yang dituangkan dalam Akta Risalah Rapat NO. 51

yang dibuat oleh Beny Kristanto, SH., Notaris di Jakarta, PT Panganjaya

Intikusuma diubah namanya menjadi PT Indofood Sukses Makmur Divisi mi

instan dan lokasinya berada di kawasan industri di Ancol, Jakarta Utara sebagai

pusat pabriknya.

Sejarah PT Indofood Sukses Makmur Tbk, Divisi Mi Instan pabrik di

Tangerang awalnya merupakan sebuah perusahaan milik keluarga dengan nama

CV Superfood Indonesia. Pada tanggal 2 Januari 1977,CV Superfood Indonesia

yang memiliki merek mi instan Supermi ini, sahamnya dibeli oleh pihak Salim

Group atau dengan kata lain diakuisisi oleh PT indofood. Pada tanggal 11

Oktober 1988 ada perubahan manajemen dibawah perusahaan milik Salim Group

sehingga nam CV Superfood Indonesia diubaah menjadi Sarimi Asli Jaya yang

memproduksi mi instan merek Supermi, Sarimi, intermi dan Miko. Pada tanggal 1

Maret 1994, PT Sarimi Asli Jaya merger dengan PT Indofood, kemudian

statusnya menjadi perusahaan listing dan namanya berubah menjadi PT Indofood

Sukses Makmur, Tbk Divisi miinstan yang berllokasi di Tangerang hingga saat ini

dengan bisnis usaha unit memproduksi mi Instan dengan merek Indomie, Supermi

dan Sakura. Perkembangan PT Indofood Sukses Makmur sejak didirikan pada

Tahun 1990

a. Didirikan dengan nama PT Panganjaya Intikusuma.

Tahun 1994.

a. Berganti nama menjadi PT Indofood Sukses Makmur.

b. Penawaran Saham Perdan sebanyak 763 juta saham dengan harga nominal Rp

1000 per saham, tercatat di Bursa Efek Indonesia.

Tahun 1995.

a. Mengakuisisi pabrik penggilingan gandum Bogasari.

Tahun 1996

a. Melaksanakan pemecahan saham dengan perbandingan 1:2.

Tahun 1997

a. Mengakuisisi 80% saham perusahaan yang bergerak di bidang perkebunaan,

agribisnis, serta distribusi.

b. Melakukan penawaran umum terbatas dengan perbandingan 1:5, total

penambahan saham sebanyak 305,2 juta.

Tahun 2000

a. Melaksanakan pemecahan saham dengan perbandingan 1:5

b. Menerbitkan Obligasi Seri 1 Sebesar Rp 1 triliun.

a. Menerima persetujuan atas rencana pembelian kembali saham dan pelaksanaan

Employee Stock Ownership Plan (ESOP).

Tahun 2002

a. Melaksanakan ESOP tahap I sebanyak 228,9 juta Saham.

b. Melakukan pembelian kembali saham sebanyak 915,6 juta saham

c. Menerbitkan Eurobonds sebesar US$280 juta.

Tahun 2003

a. Melaksanakan ESOP tahap II sebanyak 58,4 juta saham.

b. Menerbitkan Obligasi Seri II sebesar Rp1,5 triliun.

Tahun 2004

a. Melaksanakan ESOP tahap III sebanyak 919, 5 ribu saham.

b. Menerbitkan Obligasi Seri III sebesar Rp 1 triliun.

c. Mengakuisisi 60 % saham perusahaaan karton.

Tahun 2005

a. Membentuk perusahaan patungan dengan Nestlé.

b.Mengakuisisi perusahaan perkebunan di Kalimantan Barat.

c. Mengakuisisi Convertible Bonds yang diterbitkan oleh perusahaan perkapalan,

setara dengan 90,9% kepemilikan saham.

Tahun 2006

a. Melakukan pelunasan Eurobonds sebesar US$143,7 juta.

b. Mengakuisisi 55,0% saham perusahaan perkapalan Pacsari Pte. Ltd.

Tahun 2007

a.Mencatatkan saham Grup Agribisnis di Bursa Efek Singapura dan menempatkan

saham baru.

b. Menerbitkan Obligasi Seri IV sebesar Rp2 triliun.

c. Menambah sebesar 35% kepemilikan saham perusahaan perkapalan Pacsari Pte.

Ltd. menjadi 90% kepemilikan.

d. Mengakuisisi 60% kepemilikan saham di perusahaan perkebunan Rascal

Holding Limited.

e. Partisipasi dalam pengeluaran saham baru PT Mitra Inti Sejati Plantation dan

memiliki sebesar 70% kepemilikan.

f. Mengakuisisi 64,41% kepemilikan saham PT PP London Sumatra Indonesia

Tbk.

Tahun 2008

a. Partisipasi dalam pengeluaran saham baru PT Lajuperdana Indah dan memiliki

sebesar 60% kepemilikan.

b. Menjual kembali 251.837.500 lembar treasury stock dan menarik kembali

663.762.500 lembar treasury stock.

c. Mengakuisisi 100% saham Drayton Pte. Ltd. yang memiliki secara efektif

68,57% saham di PT Indolakto, sebuah perusahaan dairyterkemuka.

d. Mengakuisisi 100% saham di beberapa perusahaan perkebunan yang memiliki

Tahun 2009

a. Menerbitkan Obligasi Seri V sebesar Rp1,6 triliun.

b. Grup Agribisnis menerbitkan Obligasi Rupiah Seri I sebesar Rp452 miliar dan

Sukuk Ijarah I sebesar Rp278 miliar.

c. Memulai proses restrukturisasi internal Grup CBP melalui pembentukan PT

Indofood CBP Sukses Makmur (ICBP) dan pemekaran kegiatan usaha mi

instan dan bumbu yang diikuti dengan penggabungan usaha seluruh anak

perusahaan di Grup Produk Konsumen Bermerek (CBP), yang seluruh

sahamnya dimiliki oleh Perseroan, ke dalam ICBP.

Tahun 2010

a.Menyelesaikan restrukturisasi internal Grup CBP melalui pengalihan

kepemilikan saham anak perusahaan di Grup CBP dengan jumlah kepemilikan

kurang dari 100% ke ICBP dan melakukan Penawaran Saham Perdana yang

dilanjutkan dengan pencatatan saham ICBP di Bursa Efek Indonesia pada

tanggal 7 Oktober 2010.

b. Meningkatkan kepemilikan saham Pacsari Pte. Ltd. sebesar 10% menjadi 100%

kepemilikan

Tahun 2011

a.SIMP, anak perusahaan langsung dan tidak langsung Perseroan, melaksanakan

B. Visi Dan Misi PT Indofood Sukses Makmur Tbk

Berikut ini akan dijelaskan mengenai visi dan misi PT Indofood Sukses

Makmur Tbkdiantaranya yaitu:

a. Visi PT Indofood Sukses Makmur Tbk

Visi PT Indofood Sukses Makmur Tbkadalah menjadi perusahaan yang dapat

memenuhi kebutuhan pangan dengan produk bermutu, berkualitas, aman untuk

dikonsumsi dan menjadi pemimpin di industri makanan.

b. Misi PT Indofood Sukses Makmur Tbk

Misi PT Indofood Sukses Makmur Tbkadalah

1) Senantiasa meningkatkan kompetensi karyawan kami, proses produksi kami,

dan teknilogi kami.

2) Menyediakan produk yang berkualitas tinggi, inovatif dengan harga

terjangkau, yang merupakan pilihan pelanggan

3) Memastikan ketersediaan produk bagi pelanggan domestik maupun

internaasional.

4) Memberikan kontribusi dalam peningkatan kualitas hidup bangsa Indonesia,

khususnya dalam bidang nutrisi.

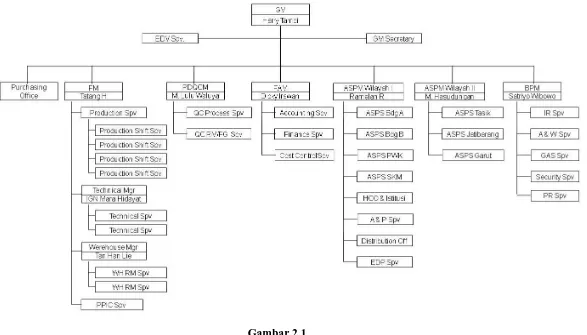

C. Struktur Organisasi dan Personalia

Struktur organisasi adalah suatu susunan dan hubungan antara tiap

bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam

menjalankan kegiatan operasional untuk mencapai tujuan.Struktur organisasi

menggambakan dengan jelas pemisahan kegiatan antara bagian yang satu dengan

bagian yang lain dan bagaimana hubunga aktivitas dan fungsi dibatasi dalam

struktur organisasi yang baik harus menjelaskan hubungan wewenang siapa

melapor kepada siapa. Struktur Organisasi adalah suatu susunan dan hubungan

antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan

dalam menjalankan kegiatan operasional untuk mencapai tujuan. Struktur

Organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara

yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi dibatasi.

Dalam struktur organisasi yang baik harus menjelaskan hubungan wewenang

siapa melapor kepada siapa.

Struktur Organisasi diperlukan perusahaan untuk membedakan

batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan. Demi tercapainya tujuan umum suatu perusahaan diperlukan suatu

wadah untuk mengatur seluruh aktivitas maupun kegiatan perusahaan tersebut.

Pengaturan ini dihubungkan dengan pencapaian tujuan perusahaan yang telah

Gambar 2.1

Struktur Organisasi PT Indofood Sukses Makmur TBK

D. Job Description

Pembagian tugas dan tanggung jawab dari masing-masing bagian dalam

struktur organisasi sesuai dengan fungsinya yaitu sebagai berikut:

1. Manajer Umum (General Manager)

Manejer utama mempunyai wewenang tertinggi perusahaan yang

bertanggung jawab atas berlangsungnya segala kegiatan perusahaan meliputi

memimpin mengatur, membimbing dan mengarahkan organisasi perusahaan,

dimana kegiatan tersebut untuk mencapai prestasi yang tinggi dalam

menghasilkan produk-produk berkualitas dengan jaminan sistem mutu yang selalu

terjaga dan dilaksanakan secara konsisten.

2. Manajer Pabrik (Factory Manager)

Manajer pabrik bertugas dan bertanggung jawab dalam mengatur dan

mengawasi kegiatan yang berhubungan dengan produksi dan mengambil tindakan

untuk kelancaran jalannya proses produksi. Selain itu manajer pabrik memiliki

tugas dan tanggung jawab:

1. Merencanakan, mengkoordinasi, mengarahkan dan mengendalikan

kegiatan manufacturing yang meliputi PPIC, produksi, teknik purchasing

dan gudang untuk memperlancar proses pencapaian sasaran perusahaan baik

jangka pendek maupun jangka panjang.

2. Meningkatkan usaha dalam bidang peningkatan mutu produk, produktifitas

kerja dan pengendalian biaya operasional secara kontinu.

3. Mengatur dan mengendalikan proses manufacturing sesuai dengan standar

2.1Supervisor Produksi (Production Supervisor)

Supervisor produksi bertugas menyempurnakan organisasi, prosedur dan

sistem kerja guna pencapaian dalam semua aspek. Menyediakan kebutuhan sarana

dan fasilitas kerja sesuai dengan persyaratan.

2.2Manajer Teknik (Manager Technical)

Bertugas merencanakan, mengkoordinasi dan mengendalikan kegiatan

teknik sehingga dapat menjamin kelancaran operasional mesin produksi dan

sarana penunjang. Membuat perencanaan kerja yang diselaraskan dengan tujuan

manajemen khususnya dalam kegiatan yang menyangkut teknik. Menjaga

pelaksanaan perawatan dan perbaikan mesin.

2.3Manajer Gudang (Warehouse Manager)

Manajer gudang bertugas merencanakan dan mengendalikan kegiatan

pergudangan, sehingga tercapai tujuan utamanya, diantaranya keamanan,

keakurasian jumlah dan kebutuhan barang yang dikelola, dengan melaksanakan

sistem dan prosedur yang telah ditetapkan manajemen. Menerapkan prosedur

kerja, termasuk syarat-syarat, keselamatan dan kesehatan kerja (K3) untumenjaga

dan memelihara semua aset perusahaan berupa aset tetap atau aset tidak tetap.

Menjaga kelancaran dan pelaksanaan semua kegiatan arus transaksi barang

melalui penentuan tata letak gudang serta penunjang tenaga pelaksana, agar

tercapai pemanfaatan fasilitas dan optimalisasi tenaga kerja.

2.4Supervisor PPIC

Supervisor ini bertugas merencanakan jadwal produksi dan

(Finish Good)/FG. Merencanakan kedatangan RM untuk menunjang kelancaran

proses produksi sesuai jadwal yang telah dibuat. Membuat jadwal produksi

berdasarkan Confirmed Weekly Order (CWO) yang diterima. Memantau tingkat

persediaan dari gudang RM maupun FG sehingga standard dan persediaan

penyangga tetap terjaga.

3. Manajer Pengembangan dan Pengawasan Mutu Produk (Branch Process

Development and Quality Manager)

Manajer PDQC bertugas dan bertanggung jawab dalam memeriksa

bahan baku, bahan tambahan, produk jadi, dan bahan pengemas. Mengawasi

analisa kualitas produksi, bertanggung jawab atas kelengkapan laboratorium untuk

analisa dan pengembangan produk. Selain itu BPDQC bertugas dan bertanggung

jawab:

1. Mengendalikan semua kegiatan departemen PDQC dalam aspek proses

pengendalian mutu untuk menjamin kelangsungan aktifitas

perusahaan.

2. Bertanggung jawab terhadap pelaksanaan GLP dan Kalibrasi di

laboratorium serta GNP dan HACCP diproses produksi.

3. Mengendalikan semua kegiatan pengendalian mutu pada proses awal

pengawasan mutu dan hasil pengawasan serta pengembangan produk.

4. Mengatur dan merencanakan kerja, kebutuhan kerja tenaga kerja, alat

bantu dan fasilitas kerja selama masih dalam batas-batas standar baku

yang diselaraskan dengan rencana manajemen.

4. Supervisor Pengawasan Mutu Proses (Quality Control Process Spv)

Supervisor pengawasan mutu proses bertugas membantu BPDQC dalam

hal sistem pengendalian mutu proses produksi. Memantau & mengendalikan

kualitas proses produksi dan produk jadi, sesuai standar mutu yang ditetapkan.

Memantau pekerjaan QC Process Spv & bagian administrasi. Melakuaka

perbaikan mutu dan costperalatan untuk kebutuhan analisis.

5. Supervisor Pengawasan Mutu Bahan Baku/Produk Jadi (Quality control Raw Material/Finished Good Spv)

Supervisor pengawasan mutu bahan baku/produk jadi bertugas

membantu BPDQC dalam hal pengendalian mutu RM & FG serta pengembangan

proses produksi. Melakukan pengawasan secara langsung terhadap

proses Incoming Quality Control (IQC), Outgoing Quality Control (OQC) yang

meliputi koordinasi QC Field RM & FG serta pelaksanaan penerbitan hasil

analisa IQC dan OQC sehingga aktivitas kerja bisa berjalan lancar. Melakukan

koordinasi tugas IQ RM & FG, OQC RM & FG serta mengembangkan proses.

Menjaga kelancaran tugas penerimaan RM/FG dan OQC RM/FG. Mengawasi

pelaksaan GMP HACCP dan SOP pada pergudangan. Mewakili BPDQC jika

tidak ada. Memantau, mengevaluasi standar mutu yang telah ditetapkan.

6. Manajer Keuangan (Finance and Accounting Manager)

Manajer keuangan bertugas dan bertanggung jawab merencanakan,

menyiapkan budget dan planning (AOP) untuk menentukan tujuan yang harus

dicapai. Memonitor kegiatan operasional dalam hal aspek financialsupaya sejalan

dengan batasan yang ditetapkan perusahaan. Verifikasi setiaap pengeluaran biaya

ataupun pembelian aset dan penggunaan dana lainnya sesuai dengan batasan yang

ditetapkan oleh perusahaan. Menetapkan pelasanaan sistem dan prosedur yang

berkaitan dengan keuangan.

7. Manajer Personalia (Branch Personnerl Manager)

Manajer personalia memiliki fungsi merencanakan, mengkordinir,

mengarahkan dan mengendalikan kegiatan kepersonaliaan yang meliputi

hubungan industrial, administrasi kepegawaian, keamanan, kehumasan, dan

pelayanan umum untuk mendukung proses pencapain tujuan perusahaan baik

jangka pendek maupun jangka panjang. Selain itu manajer personalia memiliki

tugas dan tanggung jawab menciptakan hubungan industrial yang harmonis untuk

mencapai ketenangan industrial (ketenangan kerja dan ketenangan usaha)

dilingkungan perusahaan. Menyelenggarakan syarat-syarat dan kondisi kerja

dalam rangka mewujudkan hak dan kewajiban karyawan dan administrasi

kepegawaian secara tepat sebagai syarat untuk meningktkan produktifitas kerja

yang optimal. Memberikan dukungan dan pelayanan kepada seluruh pihak agar

dapat mencapai standar kerja secara optimal. Membuat analisa pengembangan

organisasi secara berkala dan secara aktif ikut mendukung kegiatan-kegiatan

pengembangan mutu/Total Quality Management (TQM). Turut serta

melaksanakan program HACCP (Hazard Analysis Critical Control Point).

8. Manajer Pemasaran (Areaa Sales and Promotion Manager)

Manajer pemasaran memiliki tugas dan tanggung jawab dalam

dan permintaan produk, menyiapkan rencana penjualan dan permintaan produk,

merencanakan dan membuat rancangan promosi, serta membuat rencana

penjualan dan permintaan produk.

9. Purcashing Office

Purchasing memiliki tugas dan wewenang dalam menetapkan dan

memelihara prosedur pembelian untuk mengendalikan aktifitas pembelian,

mengesahkan dokumen pembelian sebelum dokumen dikirim ke pemasok dan

memilih serta mengevaluasi pemasok yang telah ditetapkan.

E. Jaringan Usaha/Kegiatan

Perseroan terbatas (PT

adalah suatu badan hukum untuk menjalankan usaha yang memiliki modal terdiri

dari

dimilikinya. Karena modalnya terdiri dari saham-saham yang dapat

diperjualbelikan, perubahan kepemilikan perusahaan dapat dilakukan tanpa perlu

membubarkan perusahaan.

Perseroan terbatas merupakan

perseroan tercantum dalam anggaran dasar. Kekayaan perusahaan terpisah dari

kekayaan pribadi pemilik perusahaan sehingga memiliki harta kekayaan sendiri.

Setiap orang dapat memiliki lebih dari satu saham yang menjadi bukti pemilikan

perusahaan. Pemilik saham mempunyai tanggung jawab yang terbatas, yaitu

sebanyak saham yang dimiliki. Apabila

perusahaan, maka kelebihan utang tersebut tidak menjadi tanggung jawab para

tersebut dibagikan sesuai dengan ketentuan yang ditetapkan. Pemilik saham akan

memperoleh bagian keuntungan yang disebut

pada besar-kecilnya keuntungan yang diperoleh perseroan terbatas.Selain berasal

dari

para pemilik obligasi adalah mereka mendapatkan

menghiraukan untung atau ruginya perseroan terbatas tersebut

PT Indofood Sukses Makmur Tbk merupakan jenis perusahaan

manufaktur, yaitu perusahaan yang memproses bahan mentah hinga berubah

menjadi barang yang sudah siap untuk dipasarkan. Semua proses yang terjadi di

industri ini umumnya melibatkan berbagai peralatan modern. Perusahaan

didirikan bertujuan untuk memperoleh laba. Disamping itu juga bertujuan untuk

menjaga kelangsungan hidup perusahaan dengan baik agar perusahan dapat

berkembang sesuai dengan kegiatan yang dijalankan pada waktu yang akan

datang.

Pada PT Indofood Sukses Makmur Tbk juga terdapat beberapa jaringan

usaha diantaranya terbagi dalam beberap divisi yakni Divisi Mi Insatan, Divisi

Bumbu Mi Instan, Divisi Bumbu Penyedap Makanan, Divisi Sirup, Divisi

Makanan Ringan, Divisi Makanan Bayi, Divisi Tepung Terigu, Divisi Minyak

Goreng dan Margarin, dan Divisi Distributor.

PT. Indofood Sukses Makmur Tbk. telah memonopoli sektor mie instan

semasa Orde Baru. Artinya sebelum adanya UU No. 5/1999 tentang Larangan

Praktik Monopoli dan Persaingan Usaha Tidak Sehat (UU Antimonopoli),

Indofood telah menguasai pangsa pasar 90% disektor mi instan dan 90% tepung

Jadi, pada masa itu PT. Indofood Sukses Makmur Tbk. menguasai pasar

hulu dan hilir tepung terigu. Saat ini Indofood mempunyai 80% pangsa pasar mi

instan, pesaingnya PT Sayap Utama dari Groups Wing dengan Mie Sedap

menguasai pangsa pasar antara 10% sampai 15%, dan sisanya pesaing yang lain.

Dari struktur pasar yang demikian dapat disimpulkan Indofood mempunyai posisi

dominan, apalagi didukung kemampuan keuangan yang kuat, dan dapat

menyesuaikan pasokan atau permintaan mi instan dipasar yang bersangkutan.

Pada tahun 2003 Monopoly Watch menemukan indikasi PT Indofood

Sukses Makmur Tbk. (ISM) melakukan praktek jual rugi. Dari berbagai jenis

kemasan mie instant yang diproduksi PT ISM, Tbk, ditemukan beberapa kemasan

yang justru mengalami kerugian setelah dihitung melalui komponen-komponen

produksinya. Indofood melakukan hal ini jelas karena ingin mempertahankan

struktur monopoli pasarnya untuk tetap mendapatkan monopoly’s

rent. Monopoly’s rent yang dimaksud indikasinya juga ditemukan oleh Monopoly

Watch berupa biaya produksi yang tidak efisien dari PT ISM. Terdapat lima

perusahaan yang sudah ditunjuk ISM berperan sebagai perusahaan penghubung

bisnis (brokerage) kepada PT ISM sehingga para pemasok bahan baku seperti

cabe, garam, dan lainnya tidak dapat melakukan transaksi langsung dengan PT

ISM.

F. Kinerja Usaha Terkini

Setiap instansi tentu mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan instansi. Begitu juga pada PT Indofood Sukses Makmur

terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja

keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

kinerja yang bermutu dan tepat.

Jadi kinerja usaha terkini yang dijalankan perusahaan adalahPT

Indofood Sukses Makmur Tbkdapat menjadi perusahaan yang bergerak di bidang

pengolahan makanan yang hampir seluruh produknya menguasai pasar di

Indonesia. Produk yang dihasilkan termasuk mie instan (Indomie, Sarimi,

Supermi, Cup Noodles, Pop Mie, Intermie, Sakura). Kemampuan maanajer risiko

dalam menanggulangi risiko perusahaan telah menunjukkan hasil yang

memuaskan. Dapat di lihat dari kemampuanIndofood menjadi produsen mie

instan terbesar dengan kapasitas produksi 13 miliar bungkus per tahun. Selain itu

Indofood juga mempunyai jaringan distribusi terbesar di Indonesia. Posisi

dominan Indofood pada pasar mi instan tidak diragukan lagi, dengan menguasai

pangsa pasar lebih dari 80%. Secara teoretis suatu pelaku usaha yang menguasai

pangsa pasar 80% tidak saja dapat dikatakan mempunyai posisi dominan, tetapi

juga telah memonopoli pasar yang bersangkutan.

Berikut di bawah ini adalah tabel produk-produk yang dihasilkan PT

Tabel 2.1

Produk Terkini PT Indofood Sukses Makmur TBK

NO PRODUK JUMLAH VARIAN RASA

1. Indomie 8

2. Indomie Spesial 2

3. Indomie Vegan 2

4. Indomie Regional Flavour 11

Sumber: PT Indofood Sukses Makmur Tbk.

G. Rencana Kegiatan

Rencana kegiatan PT Indofood Sukses Makmur Tbkpada tahun 2015

adalah melakukan penelitian lagi guna menciptakan produk baru dengan bahan

dasar mie instant dan tepung, produk baru tersebut rencana akan dikeluarkan

pertengahan tahun ini.

Selain itu PT Indofood Sukses Makmur Tbksedang merencanakan

strategi-strategi baru dalaam memasarkan produknya. Strategi utama yang

dilakukan oleh Indofood dalam memasarkan produknya adalah Concentric

Diversfication Strategi. Strategi ini dilakukan dengan menambah produk yang

baru tetapi masih saling berhubungan. Strategi menghadapi persaingan, Indofood

akan menerapkan strategi Mastering The Present, Pre-empting the Fsuture.

Strategi ini antara lain fokus kepada organic growth, memanfaatkan competitive

advantage melalui scale, scope, span, dan speed. Selain itu akan menjalankan

program cost efficiency and cost cutting. Di samping itu tetap melanjutkan

segmentasi para konsumennya dengan memperkenalkan produk-produk dengan

higher price and higher margin.

PT. Indofood Sukses Makmur Tbk. memiliki orientasi pasar, dimana

produksi yang dilakukan oleh perusahaan disesuaikan dengan permintaan pasar.

Perusahaan selalu berusaha memenuhi kebutuhan konsumen, baik dalam kuantitas

maupun kualitas produk. Oleh karena itu, perusahaan selalu mengembangkan

inovasi guna memenuhi kepuasan pelanggan,khususnya selera konsumen. Selain

itu Indofood juga menerapkan strategi Penetrasi Pasar, yaitu berusaha untuk

meningkatkan pangsa pasar. Dalam strategi Indofood telah memperbanyak tenaga

penjual, menambah biaya advertising (melalui iklan di Televisi, majalah, dan surat

kabar), menawarkan promosi penjualan ekstensif, dan meningkatkan publikasi.

Selain itu Indofood juga menerapkan strategi Penetrasi Pasar, yaitu

1

BAB 1

PENDAHULUAN

A. Latar Belakang

Industri makanan dan minuman merupakan salah satu industri yang

paling berkembang pesat pada masa sekarang ini. Hal ini didukung pula dengan

keadaan dimana banyak orang menginginkan makanan dan minuman yang dapat

langsung dinikmati dengan cepat tanpa membutuhkan waktu yang lama. Hal ini di

anggap dapat menghemat waktu sehingga waktu yang seharusnya dipergunakaan

untuk mempersiapkan makanan dan minuman dapat digunakan untuk

melakukukan kegiatan lain yang lebih bermanfaat.

PT Indofood Sukses Makmur Tbk merupakan salah satu produsen

makanan yang bergerak pada diviisi pembuatan mi instan. PT Indofood Sukses

Makmur Tbk berkomitmen untuk menjadi perusahaan yang dapat memenuhi

kebutuhan pangan dengan produk bermutu, berkualitas, dan aman untuk

dikonsumsi.

Bahan baku yang digunakan berasal dari tepung terigu yang terbuat dari

gandum. Gandum memiliki kandungan gluten yaitu jenis proten yang membantu

dalam proses pengembangan pada jenis makanan tertentu. Bahan baku tepung

terigu yang digunakan PT Indofood Sukses Makmur Tbk merupakan tepung

terigu berkualitas, yang didatangkan dari negara lain seperti Kanada, Australia,

Rusia, India, dan Amerika karena negara tersebut memiliki iklim yang cocok