perpustakaan.uns.ac.id digilib.uns.ac.id

i

PERSEPSI ETIS PELAKU BISNIS DAN MAHASISWA

AKUNTANSI TERHADAP PRAKTIK MANAJEMEN

LABA

TESIS

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh

YULAIKA

NIM: S4308022

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

perpustakaan.uns.ac.id digilib.uns.ac.id

perpustakaan.uns.ac.id digilib.uns.ac.id

perpustakaan.uns.ac.id digilib.uns.ac.id

perpustakaan.uns.ac.id digilib.uns.ac.id

v

MOTTO DAN PERSEMBAHAN

DA N SETIA P ORA NG MEMPEROLEH TINGKA TA N SESUA I DENGA N A PA YA NG TELA H MEREKA KERJA KA N, DA N A GA R A LLA H SWT MENCUKUPKA N BA LA SA N PERBUA TA N MEREKA , DA N MEREKA TIDA K DIRUGIKA N ( Q.S. A L-A HQA F) .

SESUA TU YA NG MENGA GUMKA N A DA LA H JIKA SESEORA NG MENDA PA TI DA N MEMBUKTIKA N SENDIRI KUA LITA S TERBA IK A NDA , TA NPA HA RUS BERBUSA – BUSA MENGA TA KA NNYA

( JUDITH MA RTIN )

PERSEMBA HA N

BUA T: SUA MI DA N KEDUA ORA NG TUA KU

perpustakaan.uns.ac.id digilib.uns.ac.id

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Pertama penulis memanjatkan puji dan syukur Alhamdulillahi Rabbil Alamin

atas kehadirat Allah SWT yang telah memberikan rahmat dan karunianya sehingga

penulis dapat menyelesaikan penelitian dan penyusunan tesis ini. Juga atas

perkenanNya jualah cobaan yang penulis hadapi semenjak proses penulisan ini

sampai akhir penyajian penulisan ini dapat diselesaikan dengan baik. Serta shalawat

dan salam kepada junjungan Nabi Besar Muhammad SAW. Tesis yang berjudul

“Persepsi Etis Pelaku Bisnis dan Mahasiswa Akuntansi terhadap Praktik Earnings

Management”, merupakan tugas akhir dalam menyelesaikan studi dan sebagai salah

satu persyaratan yang harus dipenuhi untuk memperoleh gelar Magister Sains (M.Si)

Akuntansi pada Program Studi Magister Sains Akuntansi Program Pascasarjana

Universitas Sebelas Maret Syrakarta.

Sebagai manusia yang merasa tidak lepas dari kekurangan maupun kelemahan

dalam menyusun tesis ini, hal ini dikarenakan keterbatasan ilmu dan pengalaman

yang penulis miliki. Meskipun demikian, penulis telah berusaha semaksimal mungkin

berusaha dengan kemampuan penulis miliki serta data-data yang mendukung

terselesaikannya tesis ini dengan sebaik-baiknya.Oleh karena itu pada kesempatan ini

perpustakaan.uns.ac.id digilib.uns.ac.id

vii

1. Bapak Dr. Payamta,S.E , M.Si., Ak, CPA, dan Bapak Drs. Jaka Winarna, M.Si.,

Ak, selaku pembimbing I dan pembimbing II yang telah meluangkan waktu dan

pikirannya untuk memberikan bimbingan, arahan, dan petunjuk mulai dari

proposal hingga rampungnya tesis ini.

2. Bapak Dr. Bandi, M.Si., Ak, selaku Ketua Program Studi Magister Akuntansi.

3. Bapak Prof.Bambang Sutopo, selaku Dekan Program Studi Akuntansi.

4. Staf Pengajar beserta Staf Administrasi Fakultas Ekonomi Universitas Sebelas

Maret Surakarta yang telah memberikan kesempatan kepada penulis untuk

mengikuti pendidikan, memberikan ilmu pengetahuan, dan pelayanan yang baik

selama penulis melakukan studi.

5. Universitas dan Perusahaan atas kesediaanya menjadi responden dalam penelitian

ini, serta semua pihak yang tidak dapat disebutkan satu persatu yang telah

membantu sehingga penyusunan tesis ini dapat selesai.

6. Segenap keluarga besar Madrasah Aliyah Al-Islam Jamsaren Surakarta yang telah

memberikan motivasi penulis untuk menyelesaikan tesis ini.

7. Suamiku tercinta Lailatan Nugroho, SE, yang telah senantiasa mendoakan dan

memotivasi terselesainya tesis ini.

8. Kedua orangtuaku dan adik-adikku yang senantiasa mendoakan dan memotivasi

penulis selama menempuh studi.

Semoga amal baik dan bantuan ikhlas yang diberikan kepada penulis

mendapatkan balasan yang setimpal dari Allah SWT. Akhirnya penulis berharap tesis

ini dapat bermanfaat dapat bermanfaat bagi pihak-pihak yang membutuhkan.

perpustakaan.uns.ac.id digilib.uns.ac.id

viii

YULAIKA

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAAN ... iii

HALAMAN PERNYATAAN BEBAS PLAGIATISME ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR RUMUS ... xi

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

ABSTRACK ... xvi

BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

perpustakaan.uns.ac.id digilib.uns.ac.id

2.1.3. Faktor Yang Mempengaruhi Persepsi ... 14

2.1.4. Etika dan Pendidikan Etika ... 16

2.1.5. Praktik Manajemen Laba ... 17

2.2. Penelitian Terdahulu dan Hipotesis ... 18

BAB III METODE PENELITIAN ... 21

3.1. Populasi, Sampel dan Teknik Pengambilan Sampel ... 21

3.2. Jenis dan Sumber Data ... 23

3.3. Prosedur Pengumpulan Data ... 23

perpustakaan.uns.ac.id digilib.uns.ac.id

x

4.3. Hasil Pengujian Hipotesis ... 38

4.4. Pembahasan ... 41

BAB V PENUTUP ... 44

5.1. Kesimpulan ... 44

5.2. Keterbatasan ... 45

5.3. Saran ... 46

perpustakaan.uns.ac.id digilib.uns.ac.id

xi

DAFTAR RUMUS

perpustakaan.uns.ac.id digilib.uns.ac.id

xii

DAFTAR TABEL

1. Daftar Kuesioner terdistribusi dan terpakai ... 31

2. Profil Responden: Jenis Kelamin Responden ... 33

3. Profil Responden: Usia Responden ... 33

4. Profil Responden: Tingkat Pendidikan ... 34

5. Profil Responden: Masa Kerja Responden ... 34

6. Hasil Uji Validitas Instrumen ... 36

7. Hasil Uji Reliabilitas ... 37

8. Hasil Uji Normalitas ... 38

9. Hasil Uji Mann Whitney U Test ... 39

perpustakaan.uns.ac.id digilib.uns.ac.id

xiii

DAFTAR GAMBAR

perpustakaan.uns.ac.id digilib.uns.ac.id

xiv

DAFTAR LAMPIRAN

1. SURAT PERNYATAAN PENELITIAN

2. DAFTAR KUESIONER

3. TABULASI DATA

4. UJI KUALITAS DATA

perpustakaan.uns.ac.id digilib.uns.ac.id

xv

ABSTRAK

PERSEPSI ETIS PELAKU BISNIS DAN MAHASISWA AKUNTANSI TERHADAP PRAKTIK MANAJEMEN LABA

Penelitian ini bertujuan untuk menguji persepsi dua kelompok responden pelaku bisnis dan mahasiswa akuntansi terhadap praktik manajemen laba dilihat dari lima faktor fituasional, yaitu jenis manajemen laba, kecenderungan manajemen laba, materalitas manajemen laba dan jangka waktu pengaruh manajemen laba. Penelitian ini menggunakan data primer yang diperoleh dari daftar pertanyaan mengacu pada Dikeman. Dari 450 responden pelaku bisnis dan mahasiswa akuntansi, yang dapat digunakan untuk penelitian sebanyak 219 responden dengan menggunakan metode survey.

Berdasarkan hasil penelitian menunjukkan bahwa terdapat perbedaan yang signifikan antara persepsi pelaku bisnis dan mahasiswa akuntansi terhadap praktik manajemen laba. Mahasiswa akuntansi memiliki kecenderungan tidak dapat menerima praktik manajemen laba dari segi etika dibandingkan pelaku bisnis.

Penelitian ini juga membuktikan bahwa dari kelima faktor situasional mempunyai terhadap persepsi respoden. Faktor yang memiliki pengaruh yang paling signifikan terhadap persepsi etis adalah faktor arah manajemen l aba yaitu menunda pengeluaran akrual untuk meningkatkan laba. Sehingga mampu disimpulkan bahwa perilaku praktik manajemen laba sangat bertentangan dengan etika.

perpustakaan.uns.ac.id digilib.uns.ac.id

xvi

ABSTRACT

ETHICAL PERCEPTION OF BUSINESS DOER AND ACCOUNTING STUDENTS AGAINST PRACTICE OF EARNING MANAGEMENT.

This research aims to test perception of two group of respondent of business doer and accounting students against practice of earning management viewed from five situational factor, that is: kinds of earning management, directions of earning management, tendency of earning management, materiality of earning management and duration of earning management influence. This research uses primary data which is gained from a list of questions refer to Dikeman. From 450 respondents of business doer and accounting students, which can be used for research is 219 respondents with using method of survey.

The result of the research shows that there is significant difference between perception of business doer and accounting students against practice of earning management. Accounting students has tendency can not receive practice of earning management from the side of ethic compared business.

This research proved also that from the five situational factors, factor which is the most significant against perception of ethic is direction earning management factor, that is to postpone accrual expenditure to increase earning. So it can be concluded that behavior of earning management practice opposite extremely to ethic.

Keyword: perception of ethic, practice of earning management, business doer, students of accounting

perpustakaan.uns.ac.id digilib.uns.ac.id

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Laba merupakan cerminan dari kondisi perusahaan dan merupakan salah satu

informasi potensial yang terkandung dalam laporan keuangan yang menunjukkan apa

yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber

daya yang dipercayakan kepadanya (IAI, 1994). Pernyataan tersebut senada dengan

definisi yang tertuang dalam SFAC Nomor 1 yang menyebutkan bahwa informasi

laba merupakan faktor penting dalam menafsir kinerja atau pertanggungjawaban

ma-najemen.

Laporan keuangan merupakan salah satu sumber utama informasi keuangan

yang sangat penting bagi sejumlah pemakai dalam pengambilan keputusan ekonomi.

Menurut Statement of Financial Accounting Concepts (SFAC) No.1, informasi laba

merupakan perhatian utama untuk menaksir kinerja atau pertanggungjawaban

manajemen. Selain itu, informasi laba juga membantu pemilik atau pihak lain dalam

menaksir earning power perusahaan di masa yang akan datang. Adanya

kecenderungan yang memperhatikan informasi laba ini didasari oleh manajemen,

khususnya manajer yang kinerjanya diukur berdasarkan informasi tersebut, sehingga

mendorong timbulnya perilaku menyimpang yang salah satu bentuknya adalah

manajemen laba atau earnings management (Widyaningdyah, 2001).

Belakangan ini, etika menjadi pusat perhatian masyarakat Indonesia, setelah

perpustakaan.uns.ac.id digilib.uns.ac.id

2

akademisi, berupa tindakan-tindakan pelanggaran kode etik seperti korupsi dan

penyelewengan-penyelewengan yang lain, yang otomatis merupakan suatu

pelanggaran terhadap etika, baik etika profesi maupun etika pada umumnya. Etika

merupakan suatu cabang dari filosofi yang berkaitan dengan ”kebaikan (rightness)”

atau moralitas (kesusilaan) dari perilaku manusia. Etika adalah standar-standar nilai

yang menjadi pedoman atau acuan manajer dan segenap karyawan dalam

pengambilan keputusan dan mengoperasikan bisnis yang etik. Ludigdo dan

Machfoedz (1999) menyebutkan bahwa profesionalisme suatu profesi mensyaratkan

tiga hal utama yang harus dimiliki oleh setiap anggota profesi,yaitu keahlian,

berpengetahuan dan berkarakter. Karakter menunjukkan personality seorang

professional, yang diantaranya diwujudkan dalam sikap dan tindakan etisnya. Kode

etik profesi AICPA menjadi standar umum perilaku yang ideal dan menjadi peraturan

khusus tentang perilaku yang harus dilakukan, kode etik ini terdiri: prinsip-prinsip

etika profesi (bersifat teoritis), peraturan etika (bersifat praktis), interpretasi atas

peraturan kaidah etika (bersifat teoritis tetapi praktisi harus menyesuaikan

penyimpangannya).

Meletakkan keselamatan konsumen di atas kepentingan perusahaan dalam

jamgka yang panjang akan memberi keuntungan lebih besar kepada perusahaan.

Lennick dan FredKiel, (2005) (Itpin, 2006) penulis buku Moral Intelligence,

berargumen bahwa perusahaan yang memiliki pemimpin yang menerapkan standar

etika dan moral tinggi terbukti sukses dalam jangka panjang. Hal sama juga

perpustakaan.uns.ac.id digilib.uns.ac.id

3

Never Cheat. Dikatakan, kunci utama kesuksesan adalah reputasi sebagai pengusaha

yang memegang teguh integritas dan kepercayaan pihak lain.

Salah satu bentuk pelanggaran etika yang masih banyak dipertanyakan adalah

masalah earnings management (manajemen laba), karena praktik earnings

management tersebut dinilai bersifat ambigu secara etis (Fischer & Rosenzweig,

1995). Sedangkan Scott (2003:369) mendefinisikan earnings management sebagai

”the choice by a manager of accounting policies so as to achieve some specific

objective”.

Menurut Sugiri (1998), earnings management dalam hal ini hanya berkaitan

dengan pemilihan metode akuntansi. Earnings management didefinisikan sebagai

perilaku manajer untuk “bermain” dengan komponen discretionary accruals dalam

menentukan besarnya earnings. Disamping itu, Sugiri juga mendifinisikan earnings

management merupakan tindakan manajer untuk meningkatkan (mengurangi) laba

yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab, tanpa

mengakibatkan peningkatan (penurunan) profitabilitas ekonomis jangka panjang unit

tersebut.

Earnings management menurut Fischer dan Rosenzweig (1995) merupakan

tindakan seorang manajer untuk menaikkan atau menurunkan laba yang dilaporkan

pada suatu periode yang tidak mempengaruhi kenaikan atau penurunan profitabilitas

ekonomis jangka panjang. Sedangkan Schipper dalam Sutrisno (2002)

mendefinisikan earnings management sebagai intervensi yang dilakukan manajemen

dalam proses pelaporan keuangan eksternal dengan tujuan memperoleh beberapa

perpustakaan.uns.ac.id digilib.uns.ac.id

4

memberikan fleksibilitas kepada manajer dalam melindungi kepentingan dirinya,

perusahaan dan pihak yang terkait dengan kontrak yang dilakukan.

Manajemen laba atau earnings management merupakan salah satu bidang

yang kontroversial sebagai suatu perilaku yang dapat diterima (acceptable) atau tidak

diterima (unacceptable). Earnings management merupakan fenomena yang sukar

dihindari. Sebagian besar manajer nampak melakukan manajemen laba dan yakin

bahwa praktik tersebut secara eksplisit tidak dilarang. Namun beberapa praktisi

berpendapat manajemen laba tidak bermoral atau tidak etis, apabila praktik tersebut

tidak mempertimbangkan dampak buruk yang mungkin timbul dari praktik tersebut

(Assih, 2000). Senada dengan Fischer dan Rosenzweig Ditinjau dari sudut pandang

etika, tindakan ini berarti pelanggaran terhadap kepercayaan masyarakat. Earnings

management merupakan tindakan yang dapat menyesatkan pemakai laporan

keuangan dengan menyajikan informasi yang tidak akurat, dan bahkan kadang

merupakan penyebab terjadinya tindakan ilegal, misalnya penyajian laporan

keuangan yang terdistorsi atau tidak sesuai dengan sebenarnya (National Commission

on Fraudelent Financial Reporting, 1987 dalam Wahyudin 2003).

Beberapa penelitian membuktikan secara empiris bahwa perusahaan secara

aktif mempraktikkan earnings management. DeFond dan Jiambalvo (1994) dalam

Clikeman et al. (2000) menyimpulkan bahwa perusahaan yang mempunyai masalah

keuangan akan menggunakan kebijakan akrual untuk meningkatkan laba untuk

menghindari pelanggaran kontrak hutang. Manajer merupakan subyek utama dalam

praktik earnings management. Manajer bertugas untuk memutuskan setiap kebijakan

perpustakaan.uns.ac.id digilib.uns.ac.id

5

masalah yang sedang maupun yang akan dihadapi, sehingga apabila seorang manajer

tidak berhati-hati maka tidak menutup mungkin terjerumus dalam praktik earnings

management atau manajemen laba.

Praktik earnings management dapat dilihat dari dua perspektif (Scott, 1997).

Perspektif pertama, praktik earnings management dianggap sebagai tindakan

oportunistik manajer untuk memaksimalkan kepuasannya. Perspektif kedua, earnings

management bisa dilihat dari perspektif kontrak efisien (efficient contacting

perspective), yang menganggap bahwa earnings management merupakan

konsekuensi logis dari hubungan principal dan agent. Principal akan mengantisipasi

perilaku earnings management ini melalui kompensasi ataupun biaya bunga yang

mereka tetapkan pada agen.

Scott (1997) menyebutkan bahwa manajer melakukan earnings management

sebagai prilaku oportunistik yaitu dimotivasi oleh tindakan yang menguntungkan

dirinya sendiri, akibat dimungkinkannya untuk menggunakan metode pengukuran

yang berbeda. Tindakan lainnya yang dimotivasi untuk menguntungkan

perusahaannya disebut kontrak efisien (efficient contracting), yaitu merupakan bentuk

tindakan yang positif dengan memilih metode akuntansi untuk tujuan kepentingan

perusahaan, bukan untuk kepentingan pribadinnya.

Tindakan manajer melakukan praktik earnings management dapat berakibat

buruk karena bisa menyesatkan pemakai informasi laporan keuangan dan dapat

dikategorikan sebagai suatu tindakan penipuan yang tidak etis atau tidak dapat

perpustakaan.uns.ac.id digilib.uns.ac.id

6

mengandung unsur earnings management rawan terhadap misinterpretasi, manipulasi

ataupun penipuan yang disengaja (Burns dan Merchant, 1990).

Bukti empiris menunjukkan bahwa para manajer melakukan praktik

manajemen laba. Fischer dan Rosenzweigh (1995) menyebutkan bahwa banyak

manajer yang menganggap praktik manajemen laba sebagai tindakan yang wajar dan

etis serta merupakan alat sah manajer dalam melaksanakan tanggungjawabnya untuk

mendapatkan return perusahaan. Pemahaman atas manajemen laba adalah penting

bagi manajemen karena earnings management dapat menjadi sarana untuk

mengkomunikasikan informasi intern manajemen kepada investor. Sementara bagi

akuntan penting, karena memungkinkan pemahaman yang lebih atas net income bagi

pelaporan untuk investor maupun untuk dasar melakukan kontrak, serta menjadi

pertimbangan dalam memberi nasehat dan evaluasi metode akuntansi untuk pelaporan

akuntansi (Assih, 2000).

Berdasarkan studi yang dilakukan Merchant dan Rockness (1994), manajemen

laba yang banyak dilakukan selama ini dianggap legal, artinya tidak bertentangan

dengan prinsip-prinsip akuntansi yang berterima umum. Penelitian Merchant dan

Rockness (1994) dengan menguji kembali faktor-faktor dalam tindakan earnings

management yang mempengaruhi persepsi etis terhadap praktik earnings

management. Penelitian sama yang dilakukan Mahmudi (2000), membandingkan

persepsi etis akuntan dan pelaku bisnis terhadap praktik earnings management, dan

Sudaryanti (2001) meneliti perbandingan persepsi etis praktik earnings management

perpustakaan.uns.ac.id digilib.uns.ac.id

7

judgement terhadap manajemen laba cenderung berbeda antara kelompok individu.

Perbedaan tersebut dipengaruhi oleh karakter individu dan lingkungan seseorang.

Pada dasarnya penelitian ini merupakan replikasi dari penelitian Clikeman et

al. (2000) yaitu untuk mengetahui pemahaman mahasiswa terhadap earnings

management di pengaruhi gender dan nationality pada universitas di Amerika.

Sedangkan penelitian ini melihat perbedaan persepsi pelaku bisnis dan mahasiswa

akuntansi terhadap manajemen laba ditinjau dari faktor-faktor Arah Manajemen

Laba, Jangka Waktu Pengaruh Manajemen Laba, Jenis Manajemen Laba,

Kecende-rungan Manajemen Laba dan Materialitas Manajemen Laba. Untuk itu dalam

penelitian ini akan diakukan observasi terhadap persepsi mereka. Observasi terhadap

persepsi didasarkan pada suatu alasan bahwa persepsi merupakan tanggapan langsung

seseorang atas sesuatu atau merupakan proses seseorang mengetahui beberapa hal

melalui panca inderanya (Kamus Besar Bahasa Indonesia, 1996). Adapun yang

membedakan penelitian adalah:

1. Sampel penelitian ini:

a. Pelaku Bisnis merupakan profesi yang syarat akan fenomena praktik

manajemen laba sehingga pelaku bisnis harus memiliki perilaku etis

didalam penerapan profesinya.

b. Mahasiswa Akuntansi yang telah menempuh matakuliah TA, Etika Bisnis

dan auditing (semester akhir) yang diharapkan mampu memberikan

penilaian secara jujur berdasarkan pengetahuan dan tingkat idealisme

perpustakaan.uns.ac.id digilib.uns.ac.id

8

2. Faktor situasional yang digunakan untuk mengukur tingkat etis terhadap praktik

manajemen laba adalah: arah, jangka waktu pengaruh, jenis, kecenderungan dan

materialitas manajemen laba.

3. Penelitian ini menggunakan multidimensional ethies scale sebagai skala

pengukuran persepsi responden. multidimensional ethies scale lazim digunakan

dalam penelitian etika dan memiliki kemampuan prediksi yang baik (Cohen, et

al., 1993).

Observasi mengenai penerimaan etika terhadap praktik manajemen laba pada

pelaku bisnis dilakukan karena profesi ini memang mengharuskan memiliki perilaku

etis didalam penerapan profesinya dan mahasiswa khususnya mahasiswa akuntansi

memiliki tugas menyerap pengetahuan yang ada, yang selanjutnya dipraktikkan

dalam tugas dan tanggungjawabnya di masa mendatang sebagai seorang akuntan.

Mahasiswa dianggap oleh peneliti mampu memberikan penilaian secara jujur

berdasarkan pengetahuan dan tingkat idealismenya yang masih tinggi.

Pemahaman atas manajemen laba adalah penting bagi manajemen karena

manajemen laba dapat menjadi sarana untuk mengkomunikasikan informasi intern

manajemen kepada investor. Sementara bagi pelaku bisnis penting, karena

memungkinkan pemahaman yang lebih atas net income bagi pelaporan untuk investor

maupun untuk dasar melakukan kontrak, serta menjadi pertimbangan dalam memberi

nasehat dan evaluasi metode akuntansi untuk pelaporan akuntansi. Berdasarkan latar

belakang diatas, penulis tertarik untuk melakukan penelitian dengan judul

“PERSEPSI ETIS PELAKU BISNIS dan MAHASISWA AKUNTANSI TERHADAP

perpustakaan.uns.ac.id digilib.uns.ac.id

9

1.2 Perumusan Masalah

Berdasarkan uraian di atas, masalah yang diteliti adalah apakah praktik

manajemen laba dapat diterima secara etika dan faktor apa saja yang mempengaruhi

pertimbangan penerimaan etika praktik manajemen laba terhadap persepsi pelaku

bisnis dan mahasiswa akuntansi. Permasalahan yang dikemukakan dalam penelitian

ini dapat dirumuskan sebagai berikut: “Apakah ada perbedaan persepsi etis antara

pelaku bisnis dan mahasiswa akuntansi terhadap praktik earnings management

ditinjau dari faktor faktor Arah Manajemen Laba, Jangka Waktu Pengaruh

Manajemen Laba, Jenis Manajemen Laba, Kecenderungan Manajemen Laba dan

Ma-terialitas manajemen laba“

1.3 Tujuan Penelitian

Praktik manajemen laba dinilai bersifat ambigu secara etis, yang bisa

menjerumuskan pemakai laporan keuangan dan bahkan kadang merupakan penyebab

terjadinya tindakan ilegal, misalnya pembuatan laporan keuangan yang penuh

kecurangan berdasarkan beberapa penelitian menunjukkan sikap manajer yang

menganggap manajemen laba sebagai tindakan yang wajar, etis serta alat sah manejer

dalam melaksanakan pertanggungjawaban return perusahaan. Oleh karena itu, tujuan

penelitian ini adalah: “ Untuk menguji apakah ada perbedaan persepsi etis antara

pelaku bisnis dan mahasiswa akuntansi terhadap praktik earnings management

ditinjau dari faktor faktor Arah Manajemen Laba, Jangka Waktu Pengaruh

Manajemen Laba, Jenis Manajemen Laba, Kecenderungan Manajemen Laba dan

perpustakaan.uns.ac.id digilib.uns.ac.id

10

1.4 Manfaat Penelitian

Manfaat yang diharapkan bisa diperoleh dari penelitian yang dilakukan ini

adalah sebagai berikut:

1. Bagi mahasiswa akademisi, diharapkan penelitian ini dapat memberikan

pemahaman etika pada permasalahan-permasalahan bisnis yang bersifat ambigu

serta merupakan bekal dalam memutuskan perlu tidaknya melakukan praktik

manajemen laba.

2. Bagi pelaku bisnis, penelitian ini diharapkan dapat memberikan masukan tentang

penerimaan etika terhadap praktik manajemen laba sebagai bahan pertimbangan

dalam menjalankan praktik bisnisnya.

3. Bagi pihak lain dalam hal ini adalah pihak-pihak yang berkepentingan atas

terjadinya perilaku tidak etis praktik earnings management, semoga dapat

memberikan pengetahuan dan pemahaman mengenai praktik earnings

perpustakaan.uns.ac.id digilib.uns.ac.id

11 BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Agency Theory

Anthony dan Govindarajan (1995:569) memaparkan konsep agency theory

merupakan hubungan atau kontak antara principal dan agent. Principal memberikan

otoritas kepada agent agar melakukan tugas untuk kepentingan principal. Pada

perusahaan yang modalnya terdiri atas saham, pemegang saham bertindak sebagai

principal, dan CEO (Chief Executive Officer) sebagai agent mereka. Pemegang

saham mempekerjakan CEO untuk bertindak sesuai dengan kepentingan principal.

Watts dan Zimmerman (1986) yang merupakan salah satu pioner positive

accounting theory memaparkan suatu teori akuntansi yang berusaha mengungkapkan

bahwa faktor-faktor ekonomi tertentu atau ciri-ciri suatu unit usaha tertentu bisa

dikaitkan dengan perilaku manajer dan atau pembuat laporan keuangan. Mereka

menegaskan bahwa teori akuntansi positif mempunyai peranan yang sangat penting

dalam perkembangannya, sebab teori ini dapat memberikan pedoman kepada para

pembuat keputusan kebijakan akuntansi dalam melakukan perkiraan-perkiraan atau

penjelasan akan konsekuensi dari keputusan tersebut.

Penelitian yang berbasis pada teori akuntansi positif, salah satunya yang

diteliti dan menarik perhatian adalah penelitian tentang manajemen laba (Gumanty,

perpustakaan.uns.ac.id digilib.uns.ac.id

12

keuangan suatu organisasi melakukan manajemen laba karena mengharapkan suatu

manfaat dari tindakan yang dilakukan. Praktik manajemen laba dapat memberikan

gambaran akan perilaku manajer dalam melaporkan kegiatan usahanya pada suatu

periode tertentu, yaitu adanya kemungkinan munculnya motivasi tertentu yang

mendorong mereka untuk memanajemen atau mengatur data keuangan dan

kecenderungan pemilihan metode akuntansi (accounting methods) untuk mengatur

keuntungan yang dapat dilaporkan karena memang diperkenankan menurut

accounting regulations. Manajer sebagai agen diberikan amanah atau wewenang oleh

pemilik perusahaan atau para pemegang saham yang merupakan principal.

Penelitian yang dilakukan Watts dan Zimmerman (1986) secara empiris

membuktikan bahwa hubungan principal dan agent sering ditentukan oleh angka

akuntansi. Hal ini digunakan oleh agen sebagai sarana untuk memaksimalkan

kepentingannya. Salah satu bentuk tindakan agen tersebut adalah praktik manajemen

laba. Faktor-faktor yang diajukan oleh Watt dan Zimmerman sebagaimana dikutip

oleh Sugiri (1998: 1-18):

1) Hipotesis Bonus Plan.

Bahwa pada perusahaan dengan bonus plan cenderung untuk menggunakan

metode akuntansi yang akan meningkatkan income saat ini.

2) Debt To Equity Hypothesis.

Bahwa pada perusahaan yang mempunyai rasio debt to equity besar maka manajer

perusahaan tersebut cenderung menggunakan metode akuntansi yang akan

perpustakaan.uns.ac.id digilib.uns.ac.id

13

3) Political Cost Hypothesis

Bahwa pada perusahaan yang besar, yang kegiatan operasinya menyentuh

sebagian besar masyarakat akan cenderung untuk mengurangi laba yang

dilaporkan.

Selain 3 faktor yang diajukan Watts dan zimmerman sebagaimana dikutip

oleh Sugiri (1998), Scott (1997: 296-306) mengemukakan beberapa faktor lain yang

memotivasi terjadinya manajemen laba, yaitu Taxation Motivation, pergantian CEO,

dan Debt to equity htpothesis (IPO).

2.1.2 Persepsi

Persepsi menurut Robbins (2001: 88-91) didifinisikan sebagai suatu proses

yang ditempuh individu untuk mentransfomasikan dan menafsikan kesan-kesan indra

mereka agar memberikan makna lingkungan mereka, persepsi dianggap penting

karena perilaku orang didasarkan pada persepsi mereka mengenai apa realitas itu,

bukan mengenai realitas itu sendiri. Matlin (1998), persepsi merupakan sebuah proses

dalam membentuk dan menginterpretasikan suatu stimulus (merangsang) yang

ditangkap oleh indera kita. Sedangkan Kamus Besar Bahasa Indonesia (1996)

mendefinisikan persepsi sebagai tanggapan (penerimaan) langsung dari sesuatu, atau

merupakan proses seseorang mengetahui beberapa hal melalui pancainderanya.

Menurut pendapat Rakhmat (1993) bahwa persepsi ditentukan oleh faktor

personal dan faktor situasional. Faktor fungsional (personal) berasal dari kebutuhan

perpustakaan.uns.ac.id digilib.uns.ac.id

14

faktor personal. Oleh karenanya yang menentukan persepsi bukan jenis atau bentuk

stimuli, tetapi karakteristik orang yang memberikan respon pada stimuli tersebut.

Sedangkan faktor struktural (situasional) berasal semata-mata dari sifat fisik

dan efek-efek saraf yang ditimbulkannya pada sistem saraf individu. Karenanya

menurut Kohler dan Wartheimer (1959) dalam Rakhmat (1993), berdasarkan teori

Gestalt, apabila kita mempersiapkan sesuatu maka kita mempersiapkan sebagai suatu

keseluruhan. Dalam pengertian lain, apabila kita ingin memahami suatu peristiwa

tidak dapat meneliti fakta-fakta yang terpisah, sehingga kita harus memandangnya

dalam hubungan keseluruhan.

Persepsi menurut Davidoff (1981) dikatakan sebagai satu kerja yang rumit dan

aktif. Persepsi dikatakan rumit dan aktif karena walaupun persepsi merupakan

pertemuan antara kognitif dan kenyataan, persepsi lebih banyak melibatkan kegiatan

kognitif. Persepsi lebih banyak dipengaruhi oleh kesadaran, ingatan, pikiran, dan

bahasa, dengan demikian persepsi bukanlah cerminan tepat dari realitas.

2.1.3 Faktor-faktor Situasional yang Mempengaruhi Persepsi Mahasiswa Akuntansi dan Pelaku Bisnis terhadap Praktik Earnings Management

Faktor-faktor situasional yang dimaksud dalam penelitian ini adalah

faktor-faktor yang semata-mata berasal dari sifat fisik dan efek-efek saraf yang

ditimbulkannya pada sistem saraf individu. Faktor-faktor yang ada dalam situasi

lingkungan kerja dimana muncul problem etis earnings management (dalam hal ini

perpustakaan.uns.ac.id digilib.uns.ac.id

15

mempengaruhi persepsi seseorang menilai etis tidaknya suatu praktik earnings

management. Merchant dan Rockness (1994) dalam Clikeman et.al (2000)

berpendapat tentang penerimaan etika dari earnings management tergantung dari

beberapa faktor yaitu:

1 Arah Manajemen Laba, adalah upaya untuk menaikkan atau menurunkan

jumlah laba dengan mempercepat (menunda) pengeluaran akrual.

2 Jangka Waktu Pengaruh Manajemen Laba, adalah upaya manajemen laba untuk

memenuhi target laba.

3. Jenis Manajemen Laba, adalah upaya earnings management dengan

mempergunakan manipulasi akuntansi yaitu dengan mengubah catatan dari

transaksi yang ada atau menggunakan manipulasi operasi yaitu dengan

penentuan transaksi akhir tahun untuk memindahkan pendapatan dan biaya

dalam periode pelaporan yang diinginkan.

4 Kecenderungan Manajemen Laba, adalah tujuan/maksud tertentu manajemen

dalam melakukan praktik earnings management.

5. Materialitas Manajemen Laba, adalah upaya melakukan earnings management

dalam jumlah yang dianggap material.

Penelitian ini akan menguji apakah ada beda persepsi etis pelaku bisnis dan

mahasiswa akuntansi terhadap praktik earnings management. Persepsi etis praktik

earnings management tersebut diukur dengan melihat lima faktor situasional yaitu:

jenis manajemen laba, arah manajemen laba, kecenderungan manajemen laba,

materialitas manajemen laba dan jangka waktu pengaruh manajemen laba dari

perpustakaan.uns.ac.id digilib.uns.ac.id

16

Penelitian ini mengacu pada penelitian Clikeman et al. (2000) yang meneliti

persepsi mahasiswa terhadap earnings management di pengaruhi gender dan

nationality pada universitas di Amerika. Sedangkan penelitian ini hanya melihat

perbedaan persepsi etis pelaku bisnis dan mahasiswa akuntansi terhadap praktik

earnings management di Surakarta dan sekitarnya. Penelitian ini diharapkan dapat

memberikan bukti empiris apakah ada perbedaan persepsi etis pelaku bisnis dan

mahasiswa akuntansi terhadap praktik earnings management dilihat dari faktor arah

manajemen laba, jangka waktu pengaruh manajemen laba, jenis manajemen laba,

ke-cenderungan manajemen laba dan materialitas manajemen laba.

2.1.4 Etika dan Pendidikan Etika

Menurut pandangan Karl Barth dan Madjid (1992 ) dalam Ludigdo dan

Machfoedz (1999) bahwa etika adalah sebanding dengan moral, dimana keduanya

merupakan filsafat tentang adat kebiasaan. Senada dengan Thiroux (1985) dalam

Ghosali (1997) menyatakan Etika tidak dapat dilepaskan dari pembahasan moral

bahwa istilah etika dan moral sering dipergunakan secara bergantian untuk maksud

yang sama. Etika berasal dari kata yunani ethos, yang berarti “ adat istiadat atau

kebiasaan “ berarti etika berkaitan dengan nilai-nilai, tata cara hidup yang baik,

aturan hidup yang baik, dan segala kebiasaan yang dianut dan diwariskan dari satu

orang ke orang lain atau dari satu generasi satu ke generasi yang lain. Pengertian etika

justru persis sama dengan pengertian moralitas. Moralitas berasal dari kata latin mos

yang dalam bentuk jamaknya mores berarti “ adat istiadat atau kebiasaan “ etika dan

perpustakaan.uns.ac.id digilib.uns.ac.id

17

sebagai manusia yang telah diinstitusionalisasikan dalam sebuah adat kebiasaan yang

kemudian terwujud pola perilaku yang ajek dan terulang dalam kurun waktu yang

lama seperti layaknya kebiasaan.

Menurut Richard T.De George timbul kebingungan mengenai pengertian

profesi itu sendiri sehubungan istilah profesi, profesional, dan profesionalisme yang

dipakai secara obral dalam hampir semua segi kehidupan. Profesi dapat dirumuskan

sebagai pekerjaan yang dilakukan sebagai nafkah hidup dengan mengandalkan

keahlian dan ketrampilan yang tinggi dan dengan melibatkan komitmen pribadi

(moral) yang mendalam.

Pendidikan etika merupakan bekal untuk melaksanakan keputusan etikal,

menurut Callahan (1980) dalam Hiltebeitel dan Jones (1992) pendidikan etika

memuat tujuan sebagai berikut: merangsang imajinasi moral, memperkenalkan

persoalan etis, menimbulkan sense of moral obligation, mengembangkan keahlian

analitis, menahan dan mengurangi disagreement dan ambiguity.

2.1.5 Praktik Manajemen Laba

Praktik manajemen laba mungkin dapat dipertimbangkan untuk memperbaiki kinerja perusahaan di pasar, dan tindakan ini mendapat keleluasan dengan memilih

kebijakan akuntansi tertentu dari seperangkat kebijakan yang diperkenankan (Scott,

1997), yang juga mengungkapkan beberapa motivasi terjadinya earnings

management yaitu bonus purposes, political motivations, taxation motivations,

perpustakaan.uns.ac.id digilib.uns.ac.id

18

Scott (1997) menyatakan bahwa praktik earnings management dapat dilihat

dari dua perspektif. Perspektif pertama, praktik earnings management dianggap

sebagai tindakan oportunistik manager untuk memaksimalkan kepuasannya.

Perspektif kedua, earnings management bisa dilihat dari perspektif kontrak efisien

(efficient contacting perspective), yang menganggap bahwa earnings management

merupakan konsekuensi logis dari hubungan principal dan agen. Principal akan

mengantisipasi prilaku earnings management ini melalui kompensasi ataupun biaya

bunga yang mereka tetapkan pada agen.

Sedangkan dilihat dari sudut pandang etika, praktik manajemen laba yang

menaikkan atau menurunkan laba yang dilaporkan yang tidak mempengaruhi

kenaikan (penurunan) profitabilitas perusahaan jangka panjang merupakan

pelanggaran terhadap kepercayaan masyarakat, berbagai keputusan yang diambil

berdasarkan informasi yang telah mencerminkan kondisi yang sebenarnya akan

merugikan stakeholder (Fisher dan Rosenzweig, 1995).

2.2. Pengembangan Hipotesis

Manajemen laba masih menjadi kontroversial, apakah tindakan tersebut dapat

diterima secara moral atau tidak (Mahmudi, 2001). Merchant dan Rokness (1994)

mensinyalir berdasarkan beberapa studi yang telah dilakukan, ternyata manajemen

laba yang banyak dilakukan selama ini dianggap legal, tidak bertentangan dengan

prinsip akuntansi yang berlaku umum. Di samping itu, Fisher dan Rosenzweig (1995)

perpustakaan.uns.ac.id digilib.uns.ac.id

19

tindakan wajar dan etis, serta merupakan alat sah manajer dalam melaksanakan

tanggungjawabnya untuk mendapatkan return perusahaan.

Penelitian Burns dan Merchant (1990) menemukan bukti empiris tidak adanya

suatu kesatuan kesepakatan para manajer dalam memahami moral terhadap tindakan

manajemen laba. Merchant dan Rockness (1994) melanjutkan penelitian Burns dan

Merchant (1990) dengan memperluas sampel, yaitu general manager, staff manager,

pengawas unit operasi, dan auditor internal untuk menaksir etika berkenaan praktik

manajemen laba. Penalitian yang dilakukan Wahyudin (2003) menemukan bukti

em-piris bahwa ada perbedaan yang signifikan antar responden terhadap praktik

manaje-men laba.

Penelitian ini akan menguji apakah ada beda persepsi etis pelaku bisnis dan

mahasiswa akuntansi terhadap praktik earnings management. Persepsi etis praktik

earnings management tersebut diukur dengan melihat lima faktor situasional yaitu:

jenis manajemen laba, arah manajemen laba, kecenderungan manajemen laba,

materialitas manajemen laba dan jangka waktu pengaruh manajemen laba dari

earnings management.

Penelitian ini mengacu pada penelitian Clikeman et al. (2000) yang meneliti

persepsi mahasiswa terhadap earnings management di pengaruhi gender dan

nationality pada universitas di Amerika. Sedangkan penelitian ini hanya melihat

perbedaan persepsi etis pelaku bisnis dan mahasiswa akuntansi terhadap praktik

earnings management di Surakarta dan sekitarnya. Penelitian ini diharapkan dapat

memberikan bukti empiris apakah ada perbedaan persepsi etis pelaku bisnis dan

perpustakaan.uns.ac.id digilib.uns.ac.id

20

manajemen laba, jangka waktu pengaruh manajemen laba, jenis manajemen laba,

ke-cenderungan manajemen laba dan materialitas manajemen laba.

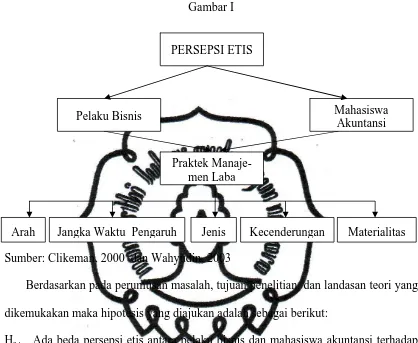

Kerangka pemikiran factor-faktor yang mempengaruhi persepsi etis terhadap

praktik manajemen laba dapat dinyatakan dengan gambar dibawah ini:

Gambar I

Sumber: Clikeman, 2000 dan Wahyudin, 2003

Berdasarkan pada perumusan masalah, tujuan penelitian, dan landasan teori yang

dikemukakan maka hipotesis yang diajukan adalah sebagai berikut:

Ha : Ada beda persepsi etis antara pelaku bisnis dan mahasiswa akuntansi terhadap

praktik Manajemen Laba ditinjau dari faktor faktor Arah Manajemen Laba,

Jangka Waktu Pengaruh Manajemen Laba, Jenis Manajemen Laba,

Kecenderungan Manajemen Laba dan Materialitas manajemen laba. PERSEPSI ETIS

Pelaku Bisnis Mahasiswa

Akuntansi

Praktek Manaje-men Laba

perpustakaan.uns.ac.id digilib.uns.ac.id

21 BAB III

METODE PENELITIAN

3.1 Populasi, Sampel dan Teknik Pengambilan Sampel

Populasi penelitian ini adalah pelaku bisnis dan mahasiswa akuntansi. Sampel

penelitian diambil secara purposive sampling, yaitu teknik penentuan sampel yang

dilakukan dengan mengambil subyek penelitian yang terpilih secara benar oleh

peneliti menurut persyaratan tertentu. Mahasiswa yang dipilih sebagai sampel adalah

mahasiswa akuntansi dibeberapa perguruan tinggi baik PTN maupun PTS di

Surakarta yaitu UNS, STIES, UMS, dan UNSA, dengan kriteria telah menempuh

matakuliah etika bisnis, akuntansi keuangan dan teori akuntansi. Alasan dipilihnya

sampel mahasiswa akuntansi dalam pengkriteriaan ini adalah diasumsikan mahasiswa

yang telah menempuh atau sedang menempuh mata kuliah tersebut telah memahami

akuntansi keuangan secara menyeluruh dan memahami praktik earnings management

serta mereka memiliki tugas menyerap pengetahuan yang ada, yang

selanjutnya dipraktekkan dalam tugas dan tanggungjawabnya di masa mendatang

sebagai seorang akuntan. Mahasiswa dianggap oleh peneliti mampu memberikan

penilaian secara jujur berdasarkan pengetahuan dan tingkat idealismenya yang masih

tinggi, sehingga kepersepsiaanya layak dibandingkan dengan praktisi bisnis (Ludigdo

dan Machfoedz, 1999).

Sedangkan sampel pelaku bisnis dipilih tidak hanya seorang pemilik

perusahan akan tetapi seseorang yang menjalankan operasional di sebuah perusahaan

perpustakaan.uns.ac.id digilib.uns.ac.id

22

(general manager, staff manager, pengawas unit operasi dan auditor internal) yang

berada di karisidenaan surakarta dan sekitarnya. Pelaku bisnis dipilih sebagai sampel

dalam penelitian ini dikarenakan dia sebagai pelaku didalam dunia bisnis yang

memang harus memiliki perilaku etis didalam penerapan profesinya. Di samping itu,

profesi ini dalam aktivitasnya tidak terpisahkan dengan aktivitas bisnis yang

diantaranya lebih mengetahui fenomena mengenai praktik manajemen laba dan

pelaku bisnis merupakan subyek utama dalam praktik earnings management.

Manajer bertugas untuk memutuskan setiap kebijakan yang diambil oleh perusahaan

dalam rangka penyelamatan perusahaan dari suatu masalah yang sedang maupun

yang akan dihadapi, sehingga apabila seorang manager tidak berhati-hati maka tidak

menutup kemungkinan terjerumus dalam praktik earnings management.

Besarnya sampel yang digunakan untuk menganalisa data yang representatif

sangat tergantung kepada derajat keseragaman dari populasi, tingkat ketepatan yang

dikehendaki penelitian, rencana analisis serta tenaga, biaya dan waktu. Berdasarkan

pertimbangan tersebut, maka pengambilan sampel untuk sampel pelaku bisnis

dilakukan pada perusahaan di surakarta dan sekitarnya.

Populasi pelaku bisnis dan mahasiswa akuntansi jumlahnya besar dan tidak

dapat diketahui pasti jumlahnya, menurut Rao (1996) dalam Hikmah (2002) populasi

sampel yang besar dapat ditentukan dengan rumus :

n =

Z = tingkat kepastian yang diperlukan dalam pemilihan sampel, dan

perpustakaan.uns.ac.id digilib.uns.ac.id

23

Penelitian ini menggunakan tingkat kepastian 95%, Z = 1,96 dan moe = plus minus

10% (Rao mengasumsikan besarnya moe plus minus 10%). Berdasarkan jumlah

sampel penelitian ini adalah:

n =

Berdasarkan analisis tersebut sampel diperlukan sebanyak 97. Untuk

memperoleh pengembalian kuesioner dengan responden sebanyak 97, maka dalam

penelitian ini disebarkan kuesioner sebanyak 400 eksemplar yaitu responden pelaku

bisnis sebanyak 250 dan mahasiswa akuntansi sebanyak 150 dengan harapan agar

memperoleh pengembalian kuesioner dengan respon rate sebesar 53%.

3.2 Jenis dan Sumber Data

Jenis data yang dipakai dalam penelitian ini adalah data primer (primary data),

yang diperoleh dengan menggunakan daftar pertanyaan mengacu pada Clikeman et

al. (2000) yang telah tersruktur dengan tujuan untuk mengumpulkan informasi dari

para mahasiswa akuntansi dan pelaku bisnis. Data primer merupakan data yang

diperoleh dari sumber pertama baik individu atau perorangan seperti wawancara atau

hasil pengisian kuesioner yang biasa dilakukan oleh peneliti.

3.3 Prosedur Pengumpulan Data

Penelitian ini menggunakan survey method, data yang digunakan dalam

penelitian diperoleh dengan pendistribusian kuesioner yang diberikan kepada

perpustakaan.uns.ac.id digilib.uns.ac.id

24

jaringan link pearson. Sebelum kuesioner diberikan kepada responden sesungguhnya,

terlebih dahulu melakukan pre-test kuesioner terhadap beberapa akuntan pendidik

STIES. Pre–test kuesioner bertujuan untuk mengetahui apakah kuesioner yang

digunakan dalam memperoleh data dapat dengan mudah dipahami maksudnya,

sehingga responden tidak mengalami kesulitan dalam menangkap maksud yang

diajukan dalam kuesioner.

Kuesioner sebanyak 250 yang didistribusikan pada pelaku bisnis yang

dilakukan secara langsung melalui link pearson, sedangkan sebanyak 150 kuesioner

untuk mahasiswa akuntansi juga dilakukan melalui link person. Menurut peneliti

jumlah sampel ini sudah layak, karena sudah memenuhi target sampel minimal

sebanyak 97 responden sehingga dapat memenuhi kategori fair (Comrey & Lee, 1992

dalam Wibowo, 2002).

3.4 Identifikasi Variabel

Berdasarkan landasan teori dan hipotesa penelitian, variabel dalam penelitian

ini akan diidentifikasikan sebagai berikut: Persepsi etis pelaku bisnis dan mahasiswa

akuntansi terhadap praktik manajemen laba yang ditinjau dari kelima faktor

situasional yang berpengaruh yang terdiri dari:

1. Arah manajemen laba

2. Jangka waktu pengaruh manajemen laba

3. Jenis manajemen laba

4. Kecenderungan manajemen laba

perpustakaan.uns.ac.id digilib.uns.ac.id

25

Pengukuran variabel yang digunakan dalam penelitian ini adalah instrumen

dalam bentuk skenario mengenai praktik manajemen laba yang diperoleh dari

Clikeman et.al (2000) memiliki tujuh skenario dengan memuat lima faktor yang

dianggap mempengaruhi pertimbangan penerimaan etika terhadap earnings

management. Skenario tersebut yang mewakili seluruh faktor yaitu:

1. Arah manajemen laba. Penilaian persepsi etis terhadap praktek earning

management yang ditinjau dari faktor arah manajemen laba yaitu dengan melihat

upaya untuk menaikkan atau menurunkan jumlah laba dengan mempercepat

(menunda) pengeluaran akrual. Skenario yang digunakan adalah:

∗ Skenario (1) yang melibatkan mempercepat pengeluaran akrual untuk

mengurangi laba periode berjalan.

∗ Skenario (3) yang melibatkan penundaan pengeluaran akrual untuk menambah

laba tahun berjalan.

2. Jangka waktu pengaruh manajemen laba. Penilaian persepsi etis terhadap praktek

earning management yang ditinjau dari faktor Jangka waktu pengaruh Manajemen

laba yaitu dengan melihat upaya manajemen laba untuk memenuhi target laba.

Skenario yang digunakan adalah:

∗ Skenario (2a) yang menggambarkan manipulasi laba untuk memenuhi target

laba kuartal.

∗ Skenario (2b) yang menggambarkan manipulasi laba untuk memenuhi target

laba tahunan.

3. Jenis manajemen laba. Penilaian persepsi etis terhadap praktik earnings

perpustakaan.uns.ac.id digilib.uns.ac.id

26

earnings management dengan mengubah catatan dari transaksi yang ada dan

penentuan transaksi akhir tahun untuk memindahkan pendapatan dan biaya dalam

periode pelaporan yang diinginkan. Skenario yang digunakan untuk menilai

persepsi etis terhadap jenis manajemen laba adalah:

∗ Skenario (4a), (4b), (4c) yang menggambarkan manipulasi operasi dengan

menentukan transaksi akhir tahun untuk memindahkan pendapatan dan biaya

dalam periode pelaporan yang diinginkan.

∗ Skenario (5a), (5b) menggambarkan manipulasi akuntansi dengan mengubah

catatan dari transaksi yang ada.

4. Kecenderungan manajemen laba. Penilaian persepsi etis pelaku bisnis dan

mahasiswa akuntansi terhadap praktik earnings management yang ditinjau dari

faktor kecenderungan manajemen laba yaitu dengan melihat tujuan atau maksud

tertentu manajemen dalam melakukan earnings management. Skenario yang

digunakan adalah:

∗ Skenario (6a) yang menggambarkan kecenderungan earnings management

untuk mendapatkan dana pembiayaan untuk proyek pengembangan produk

yang penting yang sempat tertunda karena keterbatasan anggaran

∗ Skenario (6b) yang menggambarkan kecenderungan manajer untuk memenuhi

target laba yang sudah dianggarkan.

5. Materialitas manajemen laba. Penilaian persepsi etis terhadap praktek earning

management yang ditinjau dari faktor materialitas manajemen laba yaitu dengan

melihat upaya melakukan earnings management dalam jumlah yang dianggap

perpustakaan.uns.ac.id digilib.uns.ac.id

27

∗ Skenario (7a) yang menggambarkan earnings management dalam jumlah yang

dianggap tidak material.

∗ Skenario (7b) yang menggambarkan earnings management dalam jumlah yang

dianggap material.

3.5 Instrumen Penelitian

Instrumen pengukuran yang digunakan dalam penelitian menggunakan

kuesioner (daftar pertanyaan) yang mengacu pada Clikeman et al. (2000) yang berisi

tujuh skenario soal yang dapat mengevalusi aktivitas earnings management apakah

dapat diterima secara etika. Ketujuh skenario soal tersebut mengidentifikasikan

masing-masing faktor yang dapat mempengaruhi persepsi etis mahasiswa akuntansi

terhadap praktik earnings management. Adapun faktor-faktor yang akan diuji dalam

skenario tersebut adalah: jenis manajemen laba, arah manajemen laba, kecenderungan

manajemen laba, materialitas manajemen dan jangka waktu pengaruh manajemen

laba. Karena itu responden harus mengisi jawaban yang dianggap paling tepat dengan

menggunakan skala penilaian Likert yang mengindikasikan bagaimana responden

menilai suatu tindakan earnings management yaitu sebagai berikut:

1. Praktik tersebut etis.

2. Praktik tersebut layak dipertanyakan dari segi etika, tetapi saya tidak akan

mengatakan apapun kepada manajer, meskipun hal ini membuat saya tidak senang.

3. Pelanggaran kecil, manajer perlu diingatkan untuk tidak melakukannya lagi.

4. Pelanggaran serius dan manajer perlu ditegur secara keras.

perpustakaan.uns.ac.id digilib.uns.ac.id

28

3.6 Teknik Analisis Data

3.6.1. Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan penjelasan gambaran umum

demografi responden penelitian, pendistribusian kuesioner kepada responden

penelitian, respon rate dan kuesioner yang dapat dipergunakan dalam penelitian.

3.6.2 Uji Kualitas Data

3.6.2.1 Uji Validitas

Uji validitas adalah alat yang digunakan untuk mengukur valid tidaknya suatu

kuesioner. Suatu kuesioner dinyatakan valid jika pertanyaan pada kuesioner mampu

untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian

validitas dilakukan dengan cara menghitung korelasi antara skor tiap butir pertanyaan

dengan jumlah skor seluruh pertanyaan. Menurut Ghozali (2001) perhitungan

korelasi dilakukan dengan menggunakan Product moment dari Pearson. Dengan

criteria sebagai berikut:

a) Jika terjadi korelasi yang signifikan antara masing-masing pertanyaan dengan

jumlah skor seluruh pertanyaan yang ditunjukkan dengan nilai signifikansi

< 0,05 maka butir pertanyaan tersebut adalah valid.

b) Jika tidak terjadi korelasi yang signifikan antara masing-masing pertanyaan

dengan jumlah skor seluruh pertanyaan yang ditunjukkan dengan nilai

perpustakaan.uns.ac.id digilib.uns.ac.id

29

3.6.2.2 Reliabilitas

Reliabilitas adalah alat yang digunakan untuk mengukur suatu kuesioner yang

merupakan indikator dari variable atau konstrak. Reliabilitas menunjukkan

sejauhmana hail suatu pengukuran dapat dipercaya dalam mengukur suatu obyek

penelitian. Menurut Santoso (2001) pengukuran reliabilitas pada dasarnya dapat

dilakukan dengan dua cara, yaitu:

1. Repeated Measure atau ukur ulang. Di sini responden akan disodori pertanyaan

yang sama pada waktu yang berbeda dan kemudian dilihat apakah responden

tetap konsisten dengan jawabannya.

2. One shot atau ukur sekali saja. Di sini pengukuran hanya sekali kemudian hasilnya

dibandingkan dengan pertanyaan lain. Dalam penelitian ini, reliabilitas instrumen

penelitian (kuesioner) akan diukur dengan menggunakan cara one shot. Dasar

pengambilan keputusan:

- Jika r alpha positif dan r alpha > r tabel, maka butir atau variabel tersebut

reliable.

- Jika r alpha positif dan r alpha < r tabel, maka butir atau variabel tersebut tidak

reliable (Santoso, 2001).

3.6.2.3 Uji Normalitas

perpustakaan.uns.ac.id digilib.uns.ac.id

30

besar dari 0,05 maka data terdistribusi dengan normal, dan jika kurang dari 0,05 maka

data tidak terdistribusi dengan normal.

3.6.3. Uji Hipotesis

Dalam penelitian ini untuk menguji hipotesis dilakukan dengan alat uji statistik

non-parametrik. Alasan penggunaan alat uji statistik non-parametrik dengan

pertimbangan pengukuran variabel dalam penelitian ini menggunakan skala ordinal,

sifat distribusi populasi tidak diketahui secara pasti dan dimaksudkan untuk

menganilisis data yang skor-skor keangkaanya secara spintas memiliki kekuatan

(Siegel, 1994) Untuk mengetahui signifikasi adanya perbedaan serta dapat

ditunjukkan urutan ranking skor rata-rata penerimaan etika pada 2 kelompok

responden sampel yang berbeda maka pengujian hipotesis penelitian menggunakan

perpustakaan.uns.ac.id digilib.uns.ac.id

31 BAB IV

ANALISIS DATA DAN PEMBAHASAN

Bab ini menguraikan analisa data dan pembahasan hasil analisa. Pengolahan

data menggunakan program SPSS for Windows 16,0. Analisa hasil pengolahan data

diuraikan sebagai berikut:

4.1 Statistik Deskriptif

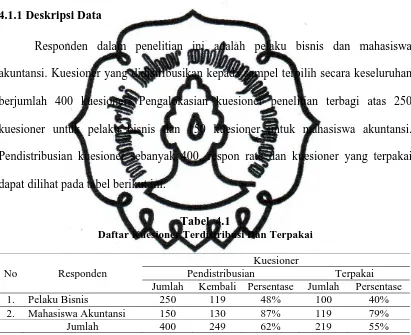

4.1.1 Deskripsi Data

Responden dalam penelitian ini adalah pelaku bisnis dan mahasiswa

akuntansi. Kuesioner yang didistribusikan kepada sampel terpilih secara keseluruhan

berjumlah 400 kuesioner. Pengalokasian kuesioner penelitian terbagi atas 250

kuesioner untuk pelaku bisnis dan 150 kuesioner untuk mahasiswa akuntansi.

Pendistribusian kuesioner sebanyak 400, respon rate dan kuesioner yang terpakai

dapat dilihat pada tabel berikut ini:

Tabel 4.1

Daftar Kuesioner Terdistribusi Dan Terpakai

No Responden

Kuesioner

Pendistribusian Terpakai Jumlah Kembali Persentase Jumlah Persentase

1. Pelaku Bisnis 250 119 48% 100 40% 2. Mahasiswa Akuntansi 150 130 87% 119 79%

Jumlah 400 249 62% 219 55%

Sumber: data primer diolah 2010

Secara keseluruhan kuesioner yang kembali sebanyak 249 atau tingkat respon

rate sebesar 62%. Perincian respon rate untuk pelaku bisnis 48% yaitu kuesioner

perpustakaan.uns.ac.id digilib.uns.ac.id

32

sedangkan untuk responden mahasiswa akuntansi sebesar 87% yaitu kuesioner yang

didistribusikan sebanyak 150 dengan pengembalian sebanyak 130 kuesioner.

Kuesioner yang dikembalikan tidak semuanya dapat dipergunakan. Kuesioner

yang dibagikan pada responden pelaku bisnis kembali sebanyak 119 kuesioner,

namun kuesioner yang dapat diolah hanya sebanyak 100 kuesioner 40%. Sebanyak 19

kuesioner tidak dapat digunakan dengan pertimbangan ketidaklengkapan responden

dalam memberi jawaban pada kuesioner.

Sedangkan responden mahasiswa akuntansi, pengembalian kuesioner

sebanyak 130, akan tetapi kuesioner yang dapat diolah hanya 119 kuesioner 79%.

Sebanyak 11 kuesioner tidak dapat dipergunakan dengan pertimbangan tidak

memenuhi kriteria telah menempuh matakuliah TA serta karena ketidaklengkapan

dalam memberi jawaban pada kuesioner.

4.1.2 Profil Responden

Responden dalam penelitian ini adalah pelaku bisnis dan mahasiswa

akuntansi. Gambaran profil kedua kelompok responden mengenai jenis kelamin, usia,

pendidikan dan masa bekerja akan diuraikan sebagai berikut:

a. Jenis Kelamin

Responden pelaku bisnis di dalam penelitian ini sebanyak 100 orang dan

mahasiswa akuntansi sebanyak 119 orang. Gambaran pengelompokan responden

perpustakaan.uns.ac.id digilib.uns.ac.id

33

Tabel 4.2

Jenis Kelamin Responden Pelaku Bisnis dan Mahasiswa Akuntansi

No Jenis Kelamin

Pelaku Bisnis Mahasiswa Akuntansi

Jumlah Persentase Jumlah Persentase

1 Laki-Laki 43 43% 45 45%

2 Perempuan 57 57% 74 74%

Jumlah 100 100% 119 199%

Sumber: data primer diolah 2010

Dari tabel diatas menunjukkan responden pelaku bisnis sebagian besar adalah

perempuan yaitu 57 orang 57%. Sedang responden laki-laki 43 orang 43%.

Responden mahasiswa akuntansi sebanyak 119 orang yang terdiri dari responden

laki-laki sebanyak 45 orang 45% dan perempuan sebanyak 74 orang 74%.

b. Usia Responden

Responden pelaku bisnis didominasi usia antara 31 sampai 40 tahun sebanyak 58

orang 58%, sementara responden mahasiswa akuntansi didominasi usia antara 20

sampai 25 tahun sebanyak 97 orang yaitu 97% dan untuk usia responden 26 sampai

30 tahun sebanyak 22 orang yaitu 22%. Pengelompokan responden berdasarkan usia

komposisinya disajikan pada tabel sebagai berikut:

Tabel 4.3

Usia Responden Pelaku Bisnis dan Mahasiswa Akuntansi

No Usia Pelaku Bisnis Mahasiswa Akuntansi

Jumlah Persentase Jumlah Persentase

perpustakaan.uns.ac.id digilib.uns.ac.id

34

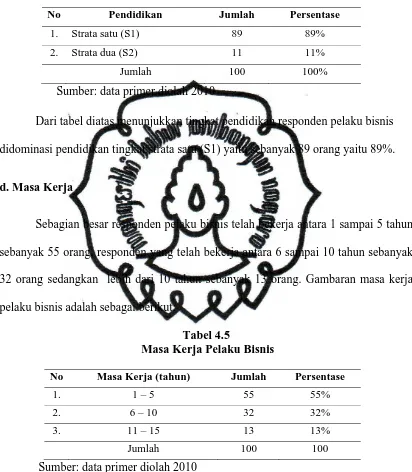

c. Pendidikan Responden

Gambaran mengenai tingkat pendidikan responden pelaku bisnis dapat dilihat

pada tabel berikut ini:

Tabel 4.4

Tingkat Pendidikan Pelaku Bisnis

No Pendidikan Jumlah Persentase

1. Strata satu (S1) 89 89% 2. Strata dua (S2) 11 11%

Jumlah 100 100%

Sumber: data primer diolah 2010

Dari tabel diatas menunjukkan tingkat pendidikan responden pelaku bisnis

didominasi pendidikan tingkat strata satu (S1) yaitu sebanyak 89 orang yaitu 89%.

d. Masa Kerja

Sebagian besar responden pelaku bisnis telah bekerja antara 1 sampai 5 tahun

sebanyak 55 orang, responden yang telah bekerja antara 6 sampai 10 tahun sebanyak

32 orang sedangkan lebih dari 10 tahun sebanyak 13 orang. Gambaran masa kerja

pelaku bisnis adalah sebagai berikut:

Tabel 4.5

Masa Kerja Pelaku Bisnis

No Masa Kerja (tahun) Jumlah Persentase

1. 1 – 5 55 55%

2. 6 – 10 32 32%

3. 11 – 15 13 13%

Jumlah 100 100

perpustakaan.uns.ac.id digilib.uns.ac.id

35

4.2. Uji Kualitas Data

Instrumen yang digunakan dalam penelitian ini mengadopsi instrumen dari

penelitian terdahulu yang telah teruji validitas dan reliabilitasnya, namun peneliti

tetap melakukan pengujian kembali atas validitas dan reliabilitas instrumen

pengukuran. Kualitas data yang dihasilkan dari penggunaan instrumen penelitian

dapat diukur melalui uji validitas dan uji realibilitas (Supomo dan Indriantoro, 1999).

Penelitian akan menghasilkan kesimpulan yang bias jika datanya kurang reliabel dan

kurang valid. Pertimbangan yang mendasari uji validitas dan reliabilitas adalah

adanya perbedaan responden penelitian, tempat dan waktu penelitian dari penelitian

terdahulu.

4.2.1 Uji Validitas

Uji validitas dimaksudkan untuk mengetahui kemampuan instrumen sebagai

alat ukur untuk mengukur apa yang seharusnya diukur. Uji validitas dilakukan

dengan analisis faktor terhadap instrumen setiap dimensi. Seperti halnya Cohen et al.

(1993) dengan multidimensional ethics scale 15 item skala memiliki nilai factor

loading yang berkisar 0,63 sampai dengan 0,89 untuk kelima faktor. Penelitian ini

menggunakan 7 skenario soal, pada uji validitas instrumen menggunakan Product

Moment dari Pearson dengan tingkat signifikan 0,05 yang ditunjukkan pada tabel di

perpustakaan.uns.ac.id digilib.uns.ac.id

36

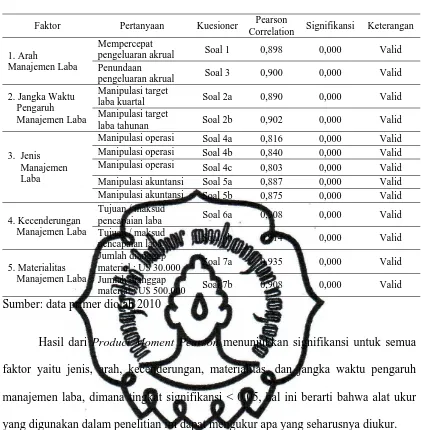

Tabel 4.6

Hasil Uji Validitas Instrumen

Faktor Pertanyaan Kuesioner Pearson

Correlation Signifikansi Keterangan

1. Arah

Manipulasi operasi Soal 4a 0,816 0,000 Valid

Manipulasi operasi Soal 4b 0,840 0,000 Valid

Manipulasi operasi Soal 4c 0,803 0,000 Valid

Manipulasi akuntansi Soal 5a 0,887 0,000 Valid

Manipulasi akuntansi Soal 5b 0,875 0,000 Valid

4. Kecenderungan

Sumber: data primer diolah 2010

Hasil dari Product Moment Pearson menunjukkan signifikansi untuk semua

faktor yaitu jenis, arah, kecenderungan, materialitas, dan jangka waktu pengaruh

manajemen laba, dimana tingkat signifikansi < 0,05, hal ini berarti bahwa alat ukur

yang digunakan dalam penelitian ini dapat mengukur apa yang seharusnya diukur.

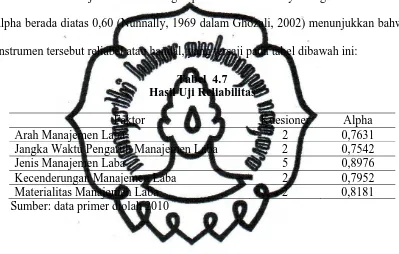

4.2.2 Uji Reliabilitas

Uji reliabilitas menunjukkan suatu instrumen pengukuran dapat dipercaya

dalam mengukur suatu obyek yang akan diukur. Pengujian reliabilitas dilakukan

perpustakaan.uns.ac.id digilib.uns.ac.id

37

instrumen pengukur dalam mengukur item skala untuk setiap faktor yang sama pada

masing-masing skenario soal.

Reliabel jawaban atas pertanyaan adalah kekonsistenan dari waktu ke waktu.

Oleh karena itu, pengujian dilakukan dengan menyatukan item skala faktor yang

sama untuk masing-masing skenario soal. Hasil uji reliabilitas instrumen pengukuran

menunjukkan bahwa untuk kesemua faktor memiliki reliabilitas yang baik dengan

kisaran alpha positif sebesar 0,7542 - 0,8976. Hal tersebut menunjukkan bahwa

penelitian ini tidak jauh berbeda dengan penelitian sebelumnya dengan nilai cronbach

alpha berada diatas 0,60 (Nunnally, 1969 dalam Ghozali, 2002) menunjukkan bahwa

instrumen tersebut reliabel atau handal, yang tersaji pada tabel dibawah ini:

Tabel 4.7 Hasil Uji Reliabilitas

Faktor Kuesioner Alpha

Arah Manajemen Laba 2 0,7631

Jangka Waktu Pengaruh Manajemen Laba 2 0,7542

Jenis Manajemen Laba 5 0,8976

Kecenderungan Manajemen Laba 2 0,7952

Materialitas Manajemen Laba 2 0,8181

Sumber: data primer diolah 2010

4.2.3. Uji Normalitas

Pengujian Normalitas dilakukan dengan menggunakan Kolmogorov Smimov.

Pengujian ini dilakukan untuk mengetahui distribusi data. Apabila nilai signifikansi

lebih besar dari 0,05 maka data terdistribusi dengan normal. Pada tabel dibawah ini

perpustakaan.uns.ac.id digilib.uns.ac.id

38

Tabel 4.8 Hasil Uji Normalitas

Dimensi Signifikansi Keterangan

Arah Manajemen Laba 0,000 Tidak signifikansi

Jangka Waktu Pengaruh Manajemen Laba 0,000 Tidak signifikansi

Jenis Manajemen Laba 0,019 Tidak signifikansi

Kecenderungan Manajemen Laba 0,006 Tidak signifikansi

Materialitas Manajemen Laba 0,000 Tidak signifikansi

Sumber: data primer diolah 2010

Tabel uji normalitas diatas tampak semua dimensi menunjukkan tidak

terdistribusi dengan normal karena signifikansi kurang dari 0,05. Oleh karena itu,

pengujian hipotesis dilakukan dengan statistik non-parametik yaitu dengan

menggunakan uji Wilcoxon Mann Whitney U test.

4.3 Hasil Pengujian Hipotesis

Hipotesis yang diuji dalam penelitian ini adalah apakah ada perbedaan persepsi

etis pelaku bisnis dan mahasiswa akuntansi terhadap praktik earnings management.

Kedua kelompok sampel tersebut diuji untuk masing-masing skenario soal

penerimaan etika terhadap praktik manajemen laba. Pengujian hipotesis ini

menggunakan teknik analisis Wilcoxon-Mann-Whitney Test. Hasil pengujian

perpustakaan.uns.ac.id digilib.uns.ac.id

39

Tabel 4.9

Hasil Uji Mann Whitney UTest

Faktor Signifikasi

Arah Manejemen Laba 0,014 Signifikan 98,71 119,48

Jangka Waktu Pengaruh Manajemen Laba 0,000 Signifikan 85,97 130,19

Jenis Manejemen Laba 0,000 Signifikan 74,06 140,21

Kecenderungan Manajemen Laba 0,001 Signifikan 94,17 123,30

Materialitas Manajemen Laba 0,000 Signifikan 86,19 130,01

Sumber: data primer diolah 2010

Pada tabel 4.9 dapat dilihat bahwa 7 skenario soal kuesioner yang digunakan

menunjukkan signifikansi perbedaan persepsi etis pelaku bisnis dan mahasiswa

akuntansi terhadap praktik manajemen laba. Disamping itu, pengujian keseluruhan

skenario soal menunjukkan signifikansi perbedaan antara kedua kelompok responden

yaitu lebih kecil dari α = 0,05.

Hasil perhitungan dengan Mann Whitney U Test menunjukkan bahwa untuk

faktor jenis manajemen laba memiliki probabilitas 0,000 < 0,05 maka Ha diterima,

yang berarti ada perbedaan persepsi antara dua kelompok responden terhadap praktik

earnings management. Faktor arah manajemen laba menunjukkan probabilitas 0,014

< 0,05, ini berarti terdapat perbedaan persepsi kedua kelompok responden terhadap

praktik manajemen laba. Demikian pula untuk tiga faktor yang lain yaitu

kecenderungan, materialitas dan jangka waktu pengaruh manajemen laba

menunjukkan nilai probabilitas 0,001, 0,000 dan 0,000 < 0,05, berarti Ha didukung

atau terbukti dan terdapat perbedaan persepsi etis kedua kelompok responden

terhadap praktik earnings management. Pada pengujian hipotesis berdasarkan hasil