ABSTRAK

PRARANCANGAN PABRIK

ALIL KLORIDA DARI PROPILEN DAN KLORIN KAPASITAS 30.000 TON/TAHUN

Oleh Dian Wulan Suri

Alil klorida merupakan bahan intermediate yang digunakan sebagai bahan baku pembuat resin, pestisida, herbisida, bahan baku industri farmasi, dan PCB pada alat-alat elektronika.

Kebutuhan Alil Klorida meningkat dari tahun-ketahun yang masih dipenuhi dari impor karena di Indonesia belum ada pabrik yang Alil Klorida.

Pabrik Alil Klorida dengan bahan baku Propilen diperoleh dari PT Chandra Asri Petrochemical Tbk dan Klorin yang diperoleh dari PT. Sulfindo Adiusaha dan PT. Asahimas Chemical. Pabrik ini direncanakan memproduksi Alil Klorida sebanyak 30.000 ton/tahun, dengan waktu operasi 24 jam/hari, 330 hari/tahun. Proses produksi Alil Klorida dilakukan dengan beberapa tahap :

1. Tahap periapan bahan baku

2. Tahap Klorinasi 3. Tahap separasi

Penyediaan kebutuhan utilitas pabrik Alil Klorida berupa sistem pengolahan dan penyediaan air, sistem penyediaan steam, sistem penyediaan udara tekan dan sistem pembangkit tenaga listrik. Bentuk perusahaan adalah Perseroan Terbatas (PT), menggunakan struktur organisasi Line and Staff (garis), dengan jumlah karyawan sebanyak 143 orang.

Dari analisis ekonomi diperoleh :

Fixed Capital Investment(FCI) = Rp 246.286.589.021

Working Capital Investment(WCI) = Rp 43.462.339.239

Total Capital Investment(TCI) = Rp 289.748.928.260

General Expenses(GE) = Rp 76.559.747.548

Break Even Point(BEP) = 14 %

Shut Down Point(SDP) = 5 %

Pay Out Time after tax(POT)a = 1,249 tahun

Return on Investment after tax(ROI)a = 59,57 %

Discounted cash flow(DCF) = 51,424%

DAFTAR PUSTAKA

Brown, G.G., 1950, “Unit Operations”, Modern Asia Edition, John Wiley and Sons,

Inc., New York.

Brownell, L.E. and Young, E.H., 1959, “Process Equipment Design”, John Wiley and

Sons, Inc., New York.

Coulson, J.M. and Richardson, J.F., 1989, “An Introduction to Chemical Engineering Design”, Pergamon Press Ltd., Singapore.

Couper, R. James.2003. Process Engineering Economic.Marcel Dekker, New York.

Couper,dkk.2010. Chemical Process equipment selection and design.Butterworth-Heinemann.London.

Cussler, E.L., 1997, “Diffusion and Mass Transfer in Fluid Systems”, 2 ed.,

Cambridge University Press, Cambridge.

Evans, F.L., 1979, “Equipment Design Handbook for Refineries and Chemical Plant”, vol.

1& 2, Gulf Publishing Co., Houston

Fogler, H.S., 1992, “ Elements of Chemical Reaction Engineering”, 2nd ed. Prentice Hall International., Inc.

Foust, .S., 1990,” Principles of Unit Operations”, 2nded., John Wiley and Sons., Inc., New York.

Groggins, 1955,” Unit Processes in Organic Synthesis”, 5th ed., International student ed., London.

Kern, D.G. 1950, “Process Heat Transfer,” Mc. Graw Hill Kogakusha Ltd., Tokyo

Kirk, R.E. and Othmer, D.F., 1951, “Ensyclopedia of Chemical Technology”,

Interscience Ensyclopedia, Inc., New York.

Ludwig, E.E., 1965,” Applied Process Design for Chemical and Petrochemical”, vol.

I-III, Gulf Publishing Co., Houston.

Perry, et all, 1984,” Perry’s Chemical Engineering Hand Book”, 6th ed., Mc Graw Hill Kogakusha Ltd., London.

Peter, M.S. and Timmerhous, K.O., 1980,” Plant Design and Economic for Chemical

Engineering”, 2nded., Mc Graw Hill Kogakusha Ltd., Tokyo.

Smith, J.M., 1981, “Chemical Engineering Kinetics”, 3 ed., McGraw-Hill Book Co., Tokyo

Smith, J.M. and Van Ness, H.C., 2001, “Introduction to Chemical Engineeering

Thermodynamics”, 6 ed., McGraw-Hill Co., New York.

Thakore dan Bhatt.2008. Introduction to process engineering and design.MC, New york Graw-Hill Education

Treybal, R.E., 1985, “ Mass Transfer Operations”, 3th ed., Mc Graw Hill Book Co.,

Singapore.

Ulrich, G.D., 1984, “A Guide to Chemical Engineering Process Design and

Economic”, John Wiley and Sons, Inc., New York.

Wallas, S.M., 1959, “Reaction Kinetics for Chemical Engineering”, Mc Graw Hill

Kogakusha Ltd., Tokyo.

Yaws, C.L., 1999, “Chemical Properties Handbook”, McGraw-Hill Company, New York.

US. Patent No. US 2002/00445784 A1

US. Patent No.4.244.892

122

BAB IX. INVESTASI DAN EVALUASI EKONOMI

Pra-Rancangan Pabrik Alil Klorida Kapasitas 30.000 Ton/Tahun

IX. INVESTASI DAN EVALUASI EKONOM

I

Suatu pabrik layak didirikan jika telah memenuhi beberapa syarat antara lain

keamanan terjamin dan dapat mendatangkan keuntungan. Investasi pabrik

merupakan dana atau modal yang dibutuhkan untuk membangun sebuah pabrik

yang siap beroperasi termasuk untuk start up dan modal kerja. Suatu pabrik yang

didirikan tidak hanya berorientasi pada perolehan profit, tapi juga berorientasi

pada pengembalian modal yang dapat diketahui dengan melakukan uji kelayakan

ekonomi pabrik.

9.1 Investasi

Investasi total pabrik merupakan jumlah dari fixed capital investment,working

capital investment,manufacturing costdangeneral expenses.

1. Fixed Capital Investment(Modal Tetap)

Fixed Capital Investment merupakan biaya yang diperlukan untuk

mendirikan fasilitas-fasilitas pabrik secara fisik. FCI terdiri dari biaya

langsung (Direct Cost) dan biaya tidak langsung (Indirect Cost). Fixed

capital investment pada prarancangan pabrik Alil Klorida ditunjukkan

123

BAB IX. INVESTASI DAN EVALUASI EKONOMI

Pra-Rancangan Pabrik Alil Klorida Kapasitas 30.000 Ton/Tahun

Tabel 9.1 Fixed Capital Investment FIXED CAPITAL INVESTMENT

1. Direct Cost

- Purchased equipment-delivered Rp 51.860.865.233 - Purchased equipment installation Rp 15.558.259.570 - Instrumentation dan controls Rp 7.779.129.785 - Piping(Biaya perpipaan) Rp 20.744.346.093 - Electrical (installed) Rp 15.558.259.570

- Buildings Rp 20.744.346.093

- Yard improvement Rp 5.186.086.523

- Service facilities Rp 25.930.432.617

- Tanah

Rp 2.593.043.262

TotalDirect Cost Rp 165.954.768.747

2. Indirect Cost

- Engineering and supervision Rp 16.595.476.875 - Construction expenses Rp 16.595.476.875

- Biaya tak terduga Rp 27.226.294.275

- Contractor fee Rp 6.638.190.750

- Plant star up Rp 13.276.381.500

Total indiret Cost Rp 80.331.820.274

Fixed Capital Investment Rp 246.286.589.021

2. Working Capital Investment(Modal Kerja)

WCI industri terdiri dari jumlah total uang yang diinvestasikan untuk stok

bahan baku dan persediaan; stok produk akhir dan produk semi akhir

dalam proses yang sedang dibuat; uang diterima (account receivable);

124

BAB IX. INVESTASI DAN EVALUASI EKONOMI

Pra-Rancangan Pabrik Alil Klorida Kapasitas 30.000 Ton/Tahun

dan bahan baku; uang terbayar (account payable); dan pajak terbayar

(taxes payable). WCI untuk prarancangan pabrik Alil Klorida adalah

Rp 43.462.339.239

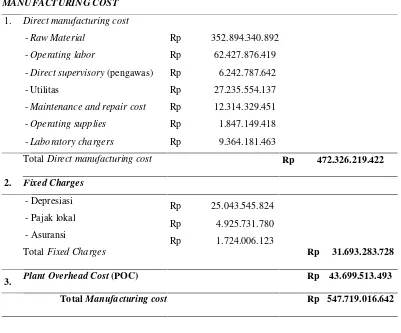

3. Manufacturing Cost(Biaya Produksi)

Modal digunakan untuk biaya produksi, yang terbagi menjadi tiga macam

yaitu biaya produksi langsung, biaya tetap dan biaya tidak langsung.

Biaya produksi langsung adalah biaya yang digunakan untuk pembiayaan

langsung suatu proses, seperti bahan baku, buruh dan supervisor,

perawatan dan lain-lain. Biaya tetap adalah biaya yang tetap dikeluarkan

baik pada saat pabrik berproduksi maupun tidak, biaya ini meliputi

depresiasi, pajak dan asuransi. Biaya tidak langsung adalah biaya yang

dikeluarkan untuk mendanai hal-hal yang secara tidak langsung membantu

proses produksi. Biaya produksi untuk pabrik Alil Klorida ditunjukkan

125

BAB IX. INVESTASI DAN EVALUASI EKONOMI

Pra-Rancangan Pabrik Alil Klorida Kapasitas 30.000 Ton/Tahun

Tabel 9.2Manufacturing cost MANUFACTURING COST

1. Direct manufacturing cost

-Raw Material Rp 352.894.340.892

-Operating labor Rp 62.427.876.419

-Direct supervisory(pengawas) Rp 6.242.787.642

- Utilitas Rp 27.235.554.137

-Maintenance and repair cost Rp 12.314.329.451

-Operating supplies Rp 1.847.149.418

-Laboratory chargers Rp 9.364.181.463

TotalDirect manufacturing cost Rp 472.326.219.422

2. Fixed Charges

TotalFixed Charges Rp 31.693.283.728

3. Plant Overhead Cost(POC) Rp 43.699.513.493

TotalManufacturing cost Rp 547.719.016.642

4. General Expenses(Biaya Umum)

Selain biaya produksi, ada juga biaya umum yang meliputi administrasi,

sales expenses, penelitian dan finance. Besarnya general expenses pabrik

Sodium Hidroksida ditunjukkan pada Tabel 9.3.

Tabel 9.3 General Expenses

126

BAB IX. INVESTASI DAN EVALUASI EKONOMI

Pra-Rancangan Pabrik Alil Klorida Kapasitas 30.000 Ton/Tahun

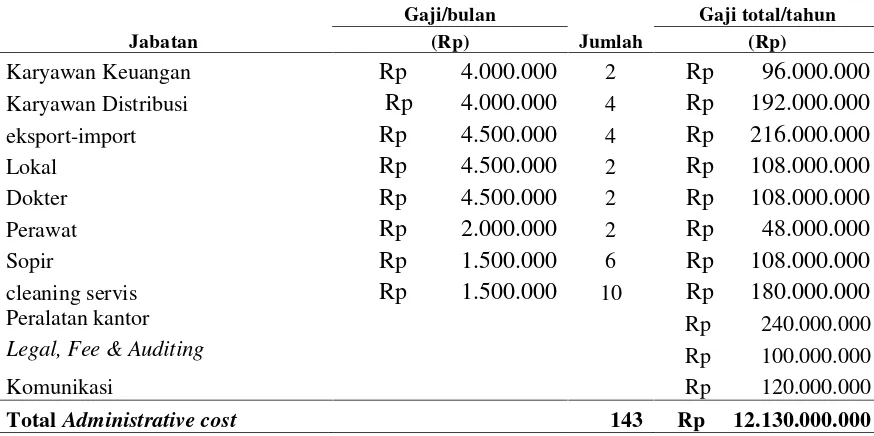

Tabel 9.4 Biaya Administrasi

Direktur utama Rp 100.000.000 1 Rp 1200.000.000 Direktur Teknik dan Produksi Rp 75.000.000 1 Rp 900.000.000 Direktur Keuangan dan Umum Rp 55.000.000 1 Rp 660.000.000

Staff Ahli Rp 20.000.000 2 Rp 480.000.000

Sekretaris Rp 7.500.000 2 Rp 180.000.000

Manager personalia dan umum Rp 25.000.000 1 Rp 300.000.000 Manager Keuangan Rp 25.000.000 1 Rp 300.000.000 Manager Teknik dan Produksi Rp 40.000.000 1 Rp 480.000.000 Manager Pemasaran dan distribusi Rp 40.000.000 1 Rp 480.000.000 Kepala Seksi Personalia Rp 5.000.000 1 Rp 60.000.000 Kepala Seksi Umum Rp 5.000.000 1 Rp 60.000.000 Kepala Seksi Keuangan Rp 8.500.000 1 Rp 102.000.000 Kepala Seksi Akunting Rp 8.500.000 1 Rp 102.000.000 Kepala Seksi Pengadaan Rp 6.500.000 1 Rp 78.000.000 Kepala Seksi Teknik Rp 10.000.000 1 Rp 120.000.000 Kepala Seksi Produksi Rp 10.000.000 1 Rp 120.000.000 Kepala Seksi Pemasaran Rp 8.000.000 1 Rp 96.000.000 Kepala Seksi Distribusi Rp 8.000.000 1 Rp 96.000.000 Karyawan shift, terdiri dari :

Karyawan Proses Rp 5.500.000 16 Rp 1.056.000.000 Karyawan Utilitas Rp 5.500.000 31 Rp 2.112.000.000 Karyawan keamanan Rp 1.500.000 16 Rp 288.000.000 Karyawan Lab & Pengendalian

proses Rp 5.500.000 8 Rp 528.000.000

Karyawan non shift, terdiri dari:

127

BAB IX. INVESTASI DAN EVALUASI EKONOMI

Pra-Rancangan Pabrik Alil Klorida Kapasitas 30.000 Ton/Tahun

Tabel 9.4 Biaya Administrasi (lanjutan)

Jabatan Karyawan Distribusi Rp 4.000.000 4 Rp 192.000.000 eksport-import Rp 4.500.000 4 Rp 216.000.000

Lokal Rp 4.500.000 2 Rp 108.000.000

Dokter Rp 4.500.000 2 Rp 108.000.000

Perawat Rp 2.000.000 2 Rp 48.000.000 Sopir Rp 1.500.000 6 Rp 108.000.000 cleaning servis Rp 1.500.000 10 Rp 180.000.000

Peralatan kantor Rp 240.000.000

Legal, Fee & Auditing Rp 100.000.000

Komunikasi Rp 120.000.000

TotalAdministrative cost 143 Rp 12.130.000.000

5. Total Production Cost(TPC)

TPC = manufacturing cost + general expenses

= Rp 624.278.764.191

9.2 Evaluasi Ekonomi

Evaluasi atau uji kelayakan ekonomi pabrik Alil Klorida dilakukan dengan

menghitung return on investment (ROI), payout time (POT), break even point

(BEP), shut down point (SDP), dan cash flow pabrik yang dihitung dengan

menggunakan metodediscounted cash flow(DCF).

1. Return On Investment(ROI)

Return On Investment merupakan perkiraan keuntungan yang dapat

diperoleh per tahun didasarkan pada kecepatan pengembalian modal tetap

yang diinvestasikan (Timmerhaus, hal 298). Laba pabrik sebelum pajak

128

BAB IX. INVESTASI DAN EVALUASI EKONOMI

Pra-Rancangan Pabrik Alil Klorida Kapasitas 30.000 Ton/Tahun

Rp 172.593.697.812 Pada perhitungan ROI, laba yang diperoleh adalah

laba setelah pajak. Nilai ROI pabrik Alil Klorida adalah 59,57 %

2. Pay Out Time(POT)

Pay out time merupakan waktu minimum teoritis yang dibutuhkan untuk

pengembalian modal tetap yang diinvestasikan atas dasar keuntungan

setiap tahun setelah ditambah dengan penyusutan dan dihitung dengan

menggunakan metode linier (Timmerhaus, hal 309). Waktu pengembalian

modal Pabrik Alil Klorida adalah 1,249 tahun. Angka ini tahun

menunjukkan lamanya pabrik dapat mengembalikan modal dimulai sejak

pabrik beroperasi.

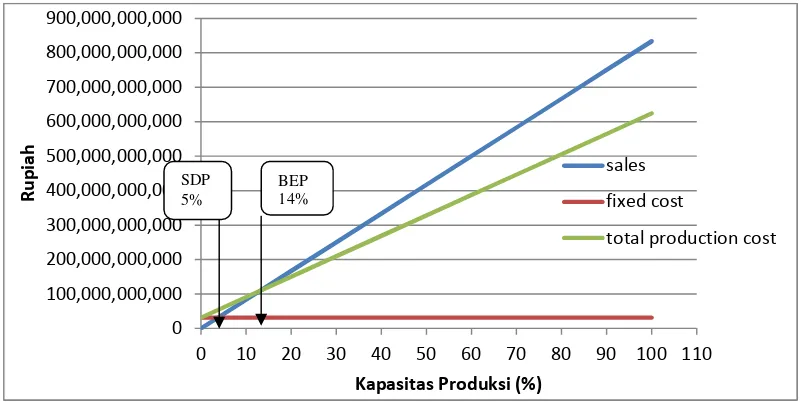

3. Break Even Point(BEP)

BEP adalah titik yang menunjukkan jumlah biaya produksi sama dengan

jumlah pendapatan. Nilai BEP pada prarancangan Pabrik Alil Klorida ini

adalah 14%. Nilai BEP tersebut menunjukkan pada saat pabrik beroperasi

14 % dari kapasitas maksimum pabrik 100%, maka pendapatan perusahaan

yang masuk sama dengan biaya produksi yang digunakan untuk

menghasilkan produk sebesar 14 % tersebut.

4. Shut Down Point(SDP)

Shut down point adalah suatu titik dimana pada kondisi itu jika proses

dijalankan maka perusahaan tidak akan memperoleh laba tapi juga tidak

mengalami kerugian. Jika pabrik beroperasi pada kapasitas di bawah SDP

129

BAB IX. INVESTASI DAN EVALUASI EKONOMI

Pra-Rancangan Pabrik Alil Klorida Kapasitas 30.000 Ton/Tahun

Sodium hidroksida ini adalah 5% jadi Pabrik Alil Klorida akan mengalami

kerugian jika beroperasi di bawah 5 % dari kapasitas produksi total. Grafik

BEP, SDP ditunjukkan pada Gambar 9.1.

Gambar 9.1 Grafik Analisis Ekonomi

9.3 Angsuran Pinjaman

Total pinjaman pada prarancangan Pabrik Alil Klorida ini adalah 30% dari

total investasi yaitu Rp 86.924.678.478. Angsuran pembayaran pinjaman tiap

tahun ditunjukkan pada Tabel E.10.

9.4 Discounted Cash Flow(DCF)

Metode discounted cash flow merupakan analisis kelayakan ekonomi yang

berdasarkan aliran uang masuk selama masa usia ekonomi pabrik. Periode

130

X. SIMPULAN DAN SARAN

10.1 Simpulan

Berdasarkan hasil analisis ekonomi yang telah dilakukan terhadap

Prarancangan Pabrik Alil Klorida dari Propilen dan Klorin dengan kapasitas

30.000 ton/tahun dapat ditarik simpulan sebagai berikut :

1. Percent Return on Investment(ROI) sesudah pajak adalah 59,57 %.

2. Pay Out Time(POT) sesudah pajak adalah 1,249 tahun.

3. Break Even Point(BEP) sebesar 14 % .Shut Down Point(SDP)

sebesar 5%.Discounted Cash Flow Rate of Return(DCF) sebesar 51,424

%, lebih besar dari suku bunga bank sehingga investor akan lebih

memilih untuk berinvestasi ke pabrik ini dari pada ke bank.

10.2 SARAN

Pabrik Alil Klorida dengan kapasitas tiga puluh ribu ton per tahun sebaiknya