ABSTRAK

STRATEGI PEMASARAN BANK DALAM MENINGKATKAN KREDIT

USAHA RAKYAT (KUR) PADA PT BANK LAMPUNG

Oleh

Rastri Pritidina Anjani

PT Bank Pembangunan Daerah Lampung atau yang biasa disebut PT Bank Lampung yang bertempat di Jalan Wolter Monginsidi No. 182 Teluk Betung Bandar Lampung, merupakan kantor pusat dan salah satu Bank Daerah di Lampung. Bank Lampung juga merupakan salah satu jasa perbankan yang menyediakan jasa pinjaman. Seperti Bank-Bank lainnya Bank Lampung senantiasa meningkatkan kualitas layanan dan strategi pemasaran untuk menaikkan kualitas perusahaan. Salah satu bentuk bantuan yang diberikan oleh pemerintah dalam meningkatkan kualitas usaha mikro adalah pemberian Kredit Usaha Rakyat (KUR) dan Bank Lampung telah di tunjuk untuk memasarkannya. Masalah yang akan dibahas dalam penulisan laporan akhir ini adalah strategi pemasaran bank yang diterapkan oleh PT Bank Lampung dalam meningkatkan Kredit Usaha Rakyat (KUR) belum berjalan baik.

Adanya masalah tersebut maka permasalahan yang dibahas adalah “Apakah strategi pemasaran yang dijalankan PT Bank Lampung dalam meningkatkan penyaluran Kredit Usaha Rakyat (KUR) sudah dilaksanakan dengan baik”.

Rastri Pritidina Anjani

masa yang akan datang sehingga tujuan untuk meningkatkan Kredit Usaha Rakyat dapat tercapai.

Metode yang digunakan dalam penelitian laporan akhir ini menggunakan desain penelitian analisis deskriptif kualitatif yaitu memotret dan menggambarkan serta menjelaskan secara kualitatif dari objek penelitian yang dilakukan sehingga dapat menjelaskan identifikasi masalah dan menjawab masalah secara ilmiah.

Hasil pembahasan terhadap masalah yang ada mengenai strategi pemasaran produk Kredit Usaha Rakyat (KUR) yang dilakukan PT Bank Lampung maka dapat dikatakan bahwa strategi yang digunakan PT Bank Lampung untuk meningkatkan Kredit Usaha Rakyat (KUR) menggunakan strategi bauran pemasaran yang terdiri dari strategi produk, strategi harga, strategi promosi, strategi saluran distribusi, strategi sumber daya manusia, strategi proses, dan strategi bukti fisik.

RIWAYAT HIDUP

Rastri Pritidina Anjani dilahirkan di Palembang pada tanggal 8 Januari 1994 dari pasangan Bapak Djauhari dan Ibu Agustina Sadi sebagai anak pertama dari dua bersaudara.

Pendidikan yang telah ditempuh penulis adalah Taman Kanak-kanak Dwitunggal Bandar Lampung yang diselesaikan pada Tahun 1999, Sekolah Dasar Negeri 1 Beringin Raya Bandar Lampung yang diselesaikan pada Tahun 2005, Sekolah Menengah Pertama Negeri 14 Bandar Lampung diselesaikan pada Tahun 2008, dan Sekolah Menengah Atas Negeri 7 Bandar Lampung diselesaikan pada Tahun 2011. Penulis diterima sebagai mahasiswi Fakultas Ekonomi dan Bisnis Program Studi D3 Pemasaran Universitas Lampung melalui jalur Non-SPMB pada Tahun 2011.

MOTO

Ketika masalah datang menghampirimu, jangan berharap akan di mudahkan, tapi berharaplah agar kamu dikuatkan untuk

menyelesaikannya

PERSEMBAHAN

Dengan segala kerendahan hati kupersembahkan karya ini untuk :

Kedua Orang Tuaku Papa Djauhari dan Mama Agustina Sadi tercinta, yang telah membesarkanku dengan penuh pengorbanan juga kasih sayang berlimpah,

dan doa yang selalu menyertai di setiap langkahku sehingga aku dapat menyelesaikan program studi ini hingga selesai.

DAFTAR ISI

Halaman

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

I. PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 11

1.3 Tujuan Penelitian ... 12

1.4 Manfaat Penelitian ... 12

1.5 Kerangka Pikir ... 13

II. LANDASAN TEORI 2.1 Pengertian Pemasaran ... 14

2.2 Pengertian Strategi ... 15

2.3 Pengertian Bank ... 16

2.4 Pengertian Bauran Pemasaran ... 16

2.5 Pengertian Kredit ... 18

2.6 Jenis Kredit ... 19

2.6.1 Kredit Berdasarkan Tujuan Penggunaannya ... 19

2.7.1 Pengertian Usaha Mikro, Kecil, Menengah,

dan Koperasi (UMKMK) ... 21

2.7.2 Jenis Kredit Usaha Rakyat (KUR) ... 22

III. METODELOGI PENELITIAN 3.1 Desain Penelitian ... 23

3.1.1 Analisis Deskriptif Kualitatif ... 23

3.2 Objek Penelitian ... 23

3.3 Metode Pengumpulan data ... 23

3.4 Waktu Penelitian ... 24

3.5 Sumber Data ... 24

3.6 Gambaran Umum Perusahaan ... 25

3.6.1 Sejarah Singkat Berdirinya PT Bank Lampung ... 25

3.6.2 Lokasi Perusahaan ... 26

3.7 Visi dan Misi Bank Lampung ... 26

3.7.1 Visi Bank Lampung ... 26

3.7.2 Misi Bank Lampung ... 26

3.7.3 Butir-butir Prilaku ... 27

3.8 Struktur Organisasi Bank Lampung ... 27

3.9 Uraian Tugas Dari Bagian Organisasi ... 30

IV. PEMBAHASAN 4.1 Pelaksanaan Strategi Bauran Pemasaran ... 34

4.1.2 Strategi Harga ... 35

4.1.3 Strategi Promosi ... 37

4.1.4 Strategi Saluran Distribusi ... 38

4.1.5 Strategi Sumber Daya Manusia ... 39

4.1.6 Strategi Proses ... 40

4.1.7 Strategi Bukti Fisik ... 41

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 43

5.2 Saran ... 43

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1 Realisasi dan NPL Penyaluran KUR

Bank Nasional Tahun 2014 ... 2

2 Realisasi dan NPL Penyaluran KUR BPD Tahun 2014 ... 3

3 Realisasi KUR Menurut Sektor Ekonomi Tahun 2014 ... 4

4 Realisasi Penyaluran KUR Menurut Sektor Ekonomi PT Bank Laampung Tahun 2012 ... 6

5 Realisasi Penyaluran KUR Menurut Sektor Ekonomi PT Bank Laampung Tahun 2013 ... 7

6 Produk-produk yang ditawarkan oleh PT Bank Lampung ... 9

7 Kredit yang ditawarkan oleh PT Bank Lampung ... 35

8 Jenis, Plafond, dan Suku Bunga KUR pada PT Bank Lampung ... 36

DAFTAR GAMBAR

Gambar Halaman

1 Saluran Distribusi PT Bank Lampung ... 11 2 Struktur Organisasi PT Bank Lampung ... 29 3 Saluran Distribusi Kredit Usaha Rakyat (KUR)

1

I. PENDAHULUAN

1.1 Latar Belakang

Pada era globalisasi ini banyak sekali lembaga Bank bermunculan dengan menawarkan berbagai macam produk dan layanan guna meraih kepercayaan dari masyarakat maupun pemerintah yang selanjutnya menjadi aset atau pendapatan bagi negara.

Persaingan antar Bank sebagai industri jasa keuangan semakin tajam. Bank-bank baru banyak bermunculan dan cukup potensial bagi perkembangan bank. Dalam kondisi perekonomian yang terus berkembang, sektor perbankan memiliki potensi dan peluang yang besar dalam peranannya sebagai sumber pembiayaan bagi masyarakat dan sektor usaha, perbankan dituntut untuk terus melaksanakan inovasi dan strategi yang baik dalam menciptakan produk-produk keuangan yang dapat menyediakan berbagai alternatif sarana pembiayaan.

2

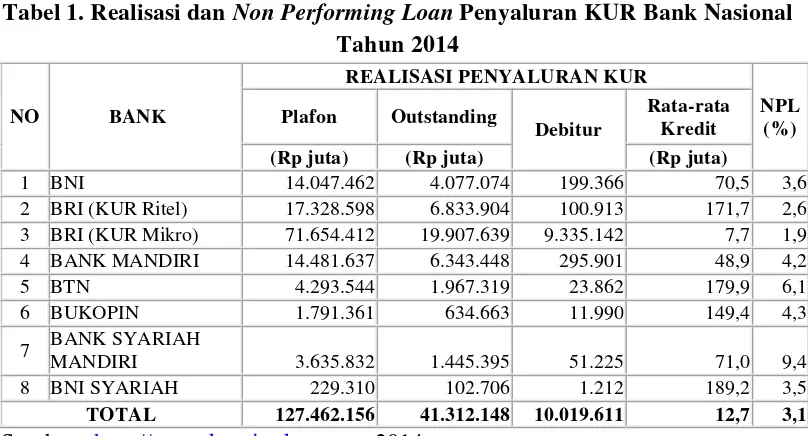

plafondnya sebesar Rp 19,9 triliun dan Rp 71,6 triliun, debiturnya 100.913 UMK dan 9.335.142 UMK, rata-rata kredit Rp 171,7 juta/debitur dan Rp 7,7 juta/debitur, serta NPL penyaluran masing-masing 2,6% dan 1,9%. Menduduki peringkat kedua yaitu Bank Mandiri dengan total plafond sebesar Rp 14,48

triliun, debiturnya sebanyak 295.901 UMK, dengan rata-rata kredit Rp 48,9 juta/debitur serta nilai NPL sebesar 4,2%. Di urutan ketiga adalah BNI dengan total plafond sebesar Rp 14,04 triliun, debiturnya sebanyak 199.366 UMK, dengan rata-rata kredit Rp 70,5 juta/debitur serta nilai NPL sebesar 3,6%. Selanjutnya berturut-turut yaitu BTN dengan plafond Rp 4,29 triliun, BSM dengan plafond Rp 3,63 triliun, Bank Bukopin dengan plafond 1,79 triliun dan BNI Syariah dengan plafond Rp 229.310 miliar. Secara keseluruhan, nilai Non Performing Loan (NPL) penyaluran KUR oleh bank pelaksana ini masih dibawah

5% yaitu sebesar 3,1%. Diharapkan pada periode-periode berikutnya nilai NPL pada bank yang masih di atas 5% bisa turun sehingga penyalurannya lebih tepat sasaran.

Tabel 1. Realisasi dan Non Performing Loan Penyaluran KUR Bank Nasional Tahun 2014

NO BANK

REALISASI PENYALURAN KUR

NPL (%) Plafon Outstanding Debitur Rata-rata Kredit (Rp juta) (Rp juta) (Rp juta)

1 BNI 14.047.462 4.077.074 199.366 70,5 3,6

2 BRI (KUR Ritel) 17.328.598 6.833.904 100.913 171,7 2,6

3 BRI (KUR Mikro) 71.654.412 19.907.639 9.335.142 7,7 1,9

4 BANK MANDIRI 14.481.637 6.343.448 295.901 48,9 4,2

5 BTN 4.293.544 1.967.319 23.862 179,9 6,1

6 BUKOPIN 1.791.361 634.663 11.990 149,4 4,3

7 BANK SYARIAH

MANDIRI 3.635.832 1.445.395 51.225 71,0 9,4

8 BNI SYARIAH 229.310 102.706 1.212 189,2 3,5

3

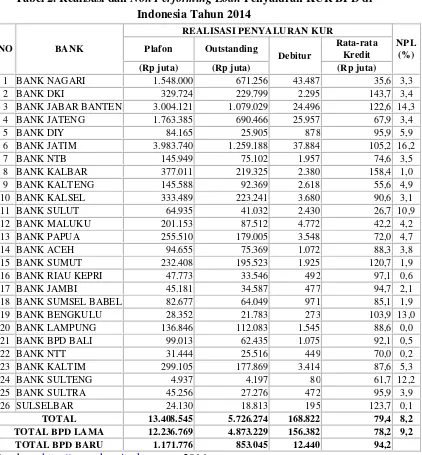

Tabel 2. Realisasi dan Non Performing Loan Penyaluran KUR BPD di Indonesia Tahun 2014

NO BANK

REALISASI PENYALURAN KUR

NPL (%) Plafon Outstanding Debitur Rata-rata Kredit (Rp juta) (Rp juta) (Rp juta)

1 BANK NAGARI 1.548.000 671.256 43.487 35,6 3,3

2 BANK DKI 329.724 229.799 2.295 143,7 3,4

3 BANK JABAR BANTEN 3.004.121 1.079.029 24.496 122,6 14,3

4 BANK JATENG 1.763.385 690.466 25.957 67,9 3,4

5 BANK DIY 84.165 25.905 878 95,9 5,9

6 BANK JATIM 3.983.740 1.259.188 37.884 105,2 16,2

7 BANK NTB 145.949 75.102 1.957 74,6 3,5

8 BANK KALBAR 377.011 219.325 2.380 158,4 1,0

9 BANK KALTENG 145.588 92.369 2.618 55,6 4,9

10 BANK KALSEL 333.489 223.241 3.680 90,6 3,1

11 BANK SULUT 64.935 41.032 2.430 26,7 10,9

12 BANK MALUKU 201.153 87.512 4.772 42,2 4,2

13 BANK PAPUA 255.510 179.005 3.548 72,0 4,7

14 BANK ACEH 94.655 75.369 1.072 88,3 3,8

15 BANK SUMUT 232.408 195.523 1.925 120,7 1,9

16 BANK RIAU KEPRI 47.773 33.546 492 97,1 0,6

17 BANK JAMBI 45.181 34.587 477 94,7 2,1

18 BANK SUMSEL BABEL 82.677 64.049 971 85,1 1,9

19 BANK BENGKULU 28.352 21.783 273 103,9 13,0

20 BANK LAMPUNG 136.846 112.083 1.545 88,6 0,0

21 BANK BPD BALI 99.013 62.435 1.075 92,1 0,5

22 BANK NTT 31.444 25.516 449 70,0 0,2

23 BANK KALTIM 299.105 177.869 3.414 87,6 5,3

24 BANK SULTENG 4.937 4.197 80 61,7 12,2

25 BANK SULTRA 45.256 27.276 472 95,9 3,9

26 SULSELBAR 24.130 18.813 195 123,7 0,1

TOTAL 13.408.545 5.726.274 168.822 79,4 8,2 TOTAL BPD LAMA 12.236.769 4.873.229 156.382 78,2 9,2 TOTAL BPD BARU 1.171.776 853.045 12.440 94,2 Sumber : http://www.komite-kur.com, 2014

4

377,011 miliar. Sampai bulan Januari 2014 NPL yang terbentuk dari penyaluran KUR oleh BPD adalah sebesar 8,2%, sehingga diperlukan konsolidasi internal untuk memperbaiki tingkat NPL yang tinggi tersebut.

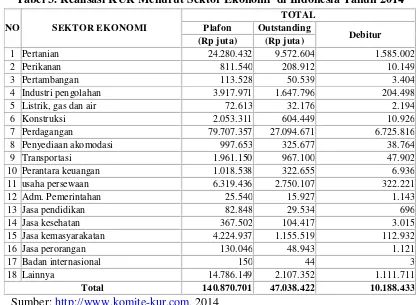

Tabel 3. Realisasi KUR Menurut Sektor Ekonomi di Indonesia Tahun 2014

NO SEKTOR EKONOMI

TOTAL Plafon Outstanding

Debitur (Rp juta) (Rp juta)

1 Pertanian 24.280.432 9.572.604 1.585.002

2 Perikanan 811.540 208.912 10.149

3 Pertambangan 113.528 50.539 3.404

4 Industri pengolahan 3.917.971 1.647.796 204.498

5 Listrik, gas dan air 72.613 32.176 2.194

6 Konstruksi 2.053.311 604.449 10.926

7 Perdagangan 79.707.357 27.094.671 6.725.816

8 Penyediaan akomodasi 997.653 325.677 38.764

9 Transportasi 1.961.150 967.100 47.902

10 Perantara keuangan 1.018.538 322.655 6.936

11 usaha persewaan 6.319.436 2.750.107 322.221

12 Adm. Pemerintahan 25.540 15.927 1.143

13 Jasa pendidikan 82.848 29.534 696

14 Jasa kesehatan 367.502 104.417 3.015

15 Jasa kemasyarakatan 4.224.937 1.155.519 112.932

16 Jasa perorangan 130.046 48.943 1.121

17 Badan internasional 150 44 3

18 Lainnya 14.786.149 2.107.352 1.111.711

Total 140.870.701 47.038.422 10.188.433 Sumber: http://www.komite-kur.com, 2014

Pada Tabel 3 dari sisi sektor ekonomi, penyaluran KUR oleh BPD masih didominasi oleh sektor perdagangan. Penyaluran disektor ini mencapai Rp 79,7 triliun dengan jumlah debitur UMKMK sebesar 6,7 juta debitur.

Sektor pertanian menjadi sektor kedua yang terbesar menyerap KUR dari bank pelaksana yaitu sebesar Rp 24,28 triliun dengan jumlah debitur mencapai 1,58 juta debitur.

5

hidup masyarakat pada umumnya. Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha untuk meminjam uang untuk digunakan sesuai dengan kebutuhan nasabah dan membayarnya kembali dalam jangka waktu yang disepakati. Karena itu bank mengadakan pinjam-meminjam uang dalam bentuk kredit agar dapat membantu kegiatan usaha yang dijalankan oleh masyarakat.

Dalam rangka penyaluran kredit kepada debitur, maka jenis produk kredit yang ada pada PT Bank Lampung salah satunya adalah kredit penjaminan yang disebut Kredit Usaha Rakyat (KUR). Kredit Usaha Rakyat ini ditujukan untuk membantu ekonomi Usaha Mikro, Kecil, Menengah, dan Koperasi (UMKMK) yang produktif dan layak dengan memberi pinjaman untuk usaha yang didirikannya. Adapun beberapa persyaratan umum bagi UMKMK untuk dapat menerima KUR yaitu:

1. Tidak sedang menerima kredit/pembiayaan modal kerja atau investasi dari perbankan atau yang tidak sedang menerima Kredit Program dari Pemerintah, yang dibuktikan dengan hasil Sistem Informasi Debitur Bank Indonesia pada saat permohonan kredit/pembiayaan diajukan. 2. Dapat sedang menerima kredit konsumtif (Kredit Kepemilikan Rumah,

Kredit Kendaraan Bermotor, Kartu Kredit dan kredit konsumtif lainnya).

6

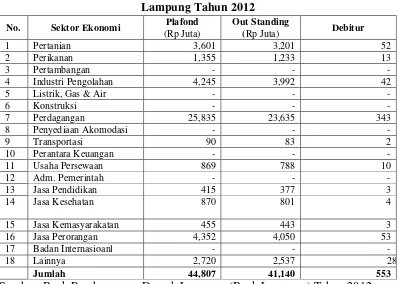

Kredit Usaha Rakyat pada PT Bank Lampung mulai disalurkan kepada UMKMK pada Tahun 2012, pada tahap awal KUR direalisasikan sebesar Rp 40 Miliar dan didedikasikan untuk memajukan sektor ekonomi produktif. Sampai pada akhir tahun 2013 penyaluran Kredit Usaha Rakyat pada PT Bank Lampung mengalami peningkatan pada sektor ekonominya.

Hal tersebut dapat dilihat dari Tabel Realisasi penyaluran Kredit Usaha Rakyat menurut sektor ekonomi pada PT. Bank Lampung Periode Tahun 2012 dan Tahun 2013.

Tabel 4. Realisasi Penyaluran KUR Menurut Sektor Ekonomi di Bandar Lampung Tahun 2012

No. Sektor Ekonomi Plafond

(Rp Juta)

Out Standing

(Rp Juta) Debitur

1 Pertanian 3,601 3,201 52

2 Perikanan 1,355 1,233 13

3 Pertambangan - - -

4 Industri Pengolahan 4,245 3,992 42

5 Listrik, Gas & Air - - -

6 Konstruksi - - -

7 Perdagangan 25,835 23,635 343

8 Penyediaan Akomodasi - - -

9 Transportasi 90 83 2

10 Perantara Keuangan - - -

11 Usaha Persewaan 869 788 10

12 Adm. Pemerintah - - -

13 Jasa Pendidikan 415 377 3

14 Jasa Kesehatan 870 801 4

15 Jasa Kemasyarakatan 455 443 3

16 Jasa Perorangan 4,352 4,050 53

17 Badan Internasioanl - - -

18 Lainnya 2,720 2,537 28

Jumlah 44,807 41,140 553

Sumber: Bank Pembangunan Daerah Lampung (Bank Lampung) Tahun 2012

7

Berdasarkan Tabel 1 terlihat bahwa penyaluran KUR pada Tahun 2012 cukup meningkat.

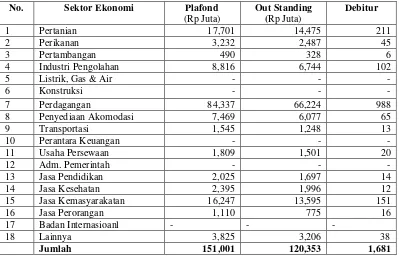

Tabel 5. Realisasi Penyaluran KUR Menurut Sektor Ekonomi di Bandar Lampung Tahun 2013

No. Sektor Ekonomi Plafond

(Rp Juta)

Out Standing (Rp Juta)

Debitur

1 Pertanian 17,701 14,475 211

2 Perikanan 3,232 2,487 45

3 Pertambangan 490 328 6

4 Industri Pengolahan 8,816 6,744 102

5 Listrik, Gas & Air - - -

6 Konstruksi - - -

7 Perdagangan 84,337 66,224 988

8 Penyediaan Akomodasi 7,469 6,077 65

9 Transportasi 1,545 1,248 13

10 Perantara Keuangan - - -

11 Usaha Persewaan 1,809 1,501 20

12 Adm. Pemerintah - - -

13 Jasa Pendidikan 2,025 1,697 14

14 Jasa Kesehatan 2,395 1,996 12

15 Jasa Kemasyarakatan 16,247 13,595 151

16 Jasa Perorangan 1,110 775 16

17 Badan Internasioanl - - -

18 Lainnya 3,825 3,206 38

Jumlah 151,001 120,353 1,681 Sumber: Bank Pembangunan Daerah Lampung (Bank Lampung) Tahun 2013

Pada Tabel 5 di Tahun 2013 sektor ekonomi Pertanian melonjak naik mengalami peningkatan yang cukup pesat dan juga pada sektor lainnya mengalami peningkatan, ada pun beberapa sektor yang sebelumnya tidak menggunakan jasa KUR di Tahun 2012, tetapi menggunakannya pada Tahun 2013 seperti sektor Pertambangan, dan Penyediaan Akomodasi. Namun pada sektor Jasa Perorangan di Tahun 2012 yang cukup banyak debiturnya, tetapi di Tahun 2013 sektor tersebut mengalami penurunan jika di lihat pada kedua tabel di atas.

8

Lampung tidak terlepas dari strategi pemasaran sebagai kegiatan pokok untuk merencanakan kegiatan-kegiatan pemasaran yang telah direncanakan. Keberhasilan strategi pemasaran dipengaruhi oleh beberapa faktor yaitu keputusan tentang produk, penetapan harga, promosi dan distribusi atau biasa disebut bauran pemasaran (marketing mix).

Strategi yang dilakukan PT Bank Lampung dalam meningkatkan Kredit Usaha Rakyat (KUR) dapat dilihat dari bauran pemasaran yaitu:

1. Strategi Produk

Menurut Philip Kotler, produk merupakan

“Segala sesuatu yang ditawarkan kepada pasar untuk diperhatikan, dibeli,

dipergunakan, dan dikonsumsi sehingga mungkin memuaskan keinginan dan kebutuhan konsumen.”

9

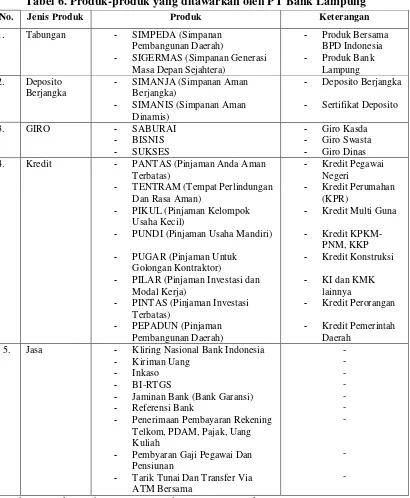

Tabel 6. Produk-produk yang ditawarkan oleh PT Bank Lampung

No. Jenis Produk Produk Keterangan

1. Tabungan - SIMPEDA (Simpanan

Pembangunan Daerah)

- SIGERMAS (Simpanan Generasi

Masa Depan Sejahtera)

- Produk Bersama

BPD Indonesia

- Produk Bank

Lampung

2. Deposito

Berjangka

- SIMANJA (Simpanan Aman

Berjangka)

- SIMANIS (Simpanan Aman

Dinamis)

- Deposito Berjangka

- Sertifikat Deposito

3. GIRO - SABURAI

- BISNIS

- SUKSES

- Giro Kasda

- Giro Swasta

- Giro Dinas

4. Kredit - PANTAS (Pinjaman Anda Aman

Terbatas)

- TENTRAM (Tempat Perlindungan

Dan Rasa Aman)

- PIKUL (Pinjaman Kelompok

Usaha Kecil)

- PUNDI (Pinjaman Usaha Mandiri)

- PUGAR (Pinjaman Untuk

Golongan Kontraktor)

- PILAR (Pinjaman Investasi dan

Modal Kerja)

- PINTAS (Pinjaman Investasi

Terbatas)

- PEPADUN (Pinjaman

Pembangunan Daerah)

- Kredit Pegawai

Negeri

- Kredit Perumahan

(KPR)

- Kredit Multi Guna

- Kredit

KPKM-PNM, KKP

- Kredit Konstruksi

- KI dan KMK

lainnya

- Kredit Perorangan

- Kredit Pemerintah

Daerah

5. Jasa - Kliring Nasional Bank Indonesia

- Kiriman Uang

- Inkaso

- BI-RTGS

- Jaminan Bank (Bank Garansi)

- Referensi Bank

- Penerimaan Pembayaran Rekening

Telkom, PDAM, Pajak, Uang Kuliah

- Pembyaran Gaji Pegawai Dan

Pensiunan

- Tarik Tunai Dan Transfer Via

ATM Bersama - - - - - - - - -

10

2. Strategi Harga

Menurut Gregorius Chandra, harga merupakan

“Jumlah uang (satuan moneter) dan atau aspek lain (non-moneter) yang

mengandung utilitas/kegunaan tertentu yang diperlukan untuk mendapatkan suatu produk.”

Harga merupakan salah satu unsur bauran pemasaran yang sangat penting untuk menghasilkan pendapatan suatu perusahaan. Penetapan harga yang tepat merupakan suatu keputusan penting dalam meningkatkan voulume penjualan serta laba yang akan diperoleh perusahaan. Dalam hal ini harga yang dimaksud adalah dimana bank menjual produk dengan mengharapkan imbalan jasa yaitu berupa tingkat suku bunga yang diberikan kepada nasabah. Suku bunga Kredit Usaha Rakyat (KUR) yang diberikan oleh PT Bank Lampung kepada Usaha Mikro, Kecil, Menengah, dan Koperasi (UMKMK) seluruhnya sebesar 13% pa efektif rate.

3. Strategi Promosi

Promosi adalah upaya untuk menawarkan produk atau jasa dengan tujuan menarik calon konsumen untuk membeli atau mengkonsumsinya. Dengan adanya promosi produsen atau distributor mengharapkan kenaikannya angka penjualan.

11

mengadakan undian berhadiah dengan periode tertentu kepada seluruh nasabah, memberikan bunga yang kompetitif, dan memberikan kemudahan bagi calon nasabah untuk membuka rekening baru tanpa mengenal golongan dan jumlah yang disetor.

4. Strategi Saluran Distribusi

Salah satu aktor faktor penting yang tidak boleh diabaikan adalah saluran distribusi secara tepat. Kegiatan saluran distribusi dilakukan untuk memperlancar arus barang dan jasa dari produsen ke konsumen. Keberhasilan dari kegiatan tersebut dapat dilihat dari kemudahan masyarakat memperoleh barang dan jasa yang tersedia.

Gambar 1. Saluran Distribusi PT Bank Lampung

Sumber : PT Bank Lampung, 2014

Berdasarkan uraian-uraian latar belakang tersebut peneliti tertarik untuk membahas strategi pemasaran bank yang telah dilakukan oleh PT. Bank Lampung, karena itu penulis memberikan judul Laporan Akhir ini adalah

“STRATEGI PEMASARAN BANK DALAM MENINGKATKAN KREDIT

USAHA RAKYAT (KUR) PADA PT BANK LAMPUNG”

1.2 Identifikasi Masalah

Keberhasilan dalam meningkatkan jumlah nasabah yang dilakukan perusahaan pada dasarnya tidak hanya ditunjukkan bagaimana memenuhi kebutuhan dan keinginan serta memuaskan konsumen, tapi perlu adanya perencanaan dan strategi

12

yang tepat. Persaingan yang dihadapi dengan sesama Bank yang dipercaya untuk menyalurkan KUR dalam meningkatkan posisi perusahaan di dunia usaha perbankan.

Untuk meningkatkan Kredit Usaha Rakyat (KUR), PT Bank Lampung melakukan kegiatan pemasaran dengan menerapkan strategi pemasarannya secara tepat. Berdasarkan hal tersebut maka permasalahan yang akan di bahas dalam Laporan Akhir ini adalah “Apakah Strategi Pemasaran pada PT Bank Lampung dalam

meningkatkan penyaluran KUR sudah berjalan dengan baik”.

1.3 Tujuan Penelitian

Penulisan Laporan Akhir ini mempunyai tujuan untuk mengetahui strategi pemasaran bank yang telah dilakukan oleh PT Bank Lampung pada kegiatan pemasarannya dalam rangka meningkatkan Kredit Usaha Rakyat (KUR).

1.4 Manfaat Penelitian

13

1.5 Kerangka Pikir

Produk

Harga

Promosi

Saluran Distribusi

SDM

Proses

Bukti Fisik

14

II. LANDASAN TEORI

2.1 Pengertian Pemasaran

Pemasaran merupakan kegiatan yang berhubungan erat dengan pertumbuhan ekonomi bangsa, karena pada kegiatan tersebut terjadi proses antara produsen dan konsumen untuk mendapatkan kebutuhan dan keinginan dari masing-masing pihak dengan menciptakan, menawarkan dan mempertukarkan produk nya agar saling menguntungkan kedua pihak. Kegiatan pemasaran sudah merupakan suatu kebutuhan utama dan merupakan suatu kegiatan yang harus dijalankan, juga untuk mempertahankan kelangsungan hidup perusahaannya.

Tanpa kegiatan pemasaran kelangsungan hidup perusahaan tersebut tidak akan berjalan dengan baik, kebutuhan dan keinginan pelanggan juga tidak akan terpenuhi. Oleh karena itu, bagi dunia usaha apalagi seperti usaha perbankan perlu menyusun kegiatan pemasarannya secara baik dan terus menerus melakukan riset pasar agar dapat memenuhi kebutuhan dan keinginan konsumennya.

Kepuasan dari konsumen akan memberikan nilai positif bagi perusahaan untuk dapat terus mengembangkan kegiatan usahanya, dan pada akhirnya akan menghasilkan laba tersendiri bagi perusahaan tersebut.

Menurut Philip Kotler (2009), pemasaran adalah:

“Pemasaran adalah suatu proses sosial dan manajerial yang didalamnya individu

15

menciptakan, menawarkan dan mempertukarkan produk yang bernilai dengan pihak lain.”

Berdasarkan pengertian di atas diketahui bahwa terdapat beberapa hal yang menjadi konsep pokok pemasaran yang berhubungan yaitu kebutuhan, keinginan, permintaan, transaksi, nilai dan kepuasan manusia, hal tersebut menunjang kegiatan pemasaran agar dapat memberikan produksi yang sesuai dengan keinginan atau selera pengkonsumsi. Kesimpulannya bahwa pada hakekatnya pendapat tersebut semuanya ditujukan untuk memberi atau memenuhi kebutuhan juga kepuasan bagi manusia akan barang dan jasa, baik terhadap perusahaan maupun pengkonsumsinya melalui proses pertukaran.

2.2 Pengertian Strategi

Kegiatan yang merupakan kunci utama keberhasilan sebuah perusahaan adalah strategi, untuk itu perusahaan perlu menetapkan suatu strategi pemasaran yang baik bagi perusahaan tersebut. Strategi tersebut harus merupakan rencana yang terkonsep secara baik dan harus mampu melihat kondisi dan juga permasalahan yang mendasar dalam perusahaan.

16

2.3 Pengertian Bank

Pada umumnya semua arti dan pengertian Bank itu sama yaitu Bank merupakan tempat menyimpan uang atau menabung, dan juga tempat untuk meminjam uang. Bank juga digunakan sebagai tempat untuk memudahkan transaksi pembayaran melalui jasa-jasa yang dimiliki oleh bank. Bank sangat penting untuk mendorong pertumbuhan ekonomi Negara. Dari pengertian bank menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu:

“Menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya.

Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito. Biasanya sambil diberikan balas jasa yang menarik seperti, bunga dan hadiah sebagai rangsangan bagi masyarakat agar lebih senang menabung. Kegiatan menyalurkan dana, berupa pemberian pinjaman kepada masyarakat seperti kredit. Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut”.

2.4 Pengertian Bauran Pemasaran (Marketing Mix)

Pengertian bauran pemasaran menurut Philip Kotler (2009) adalah:

“Seperangkat alat pemasaran yang digunakan perusahaan untuk mencapai tujuan

17

Dalam perusahaan, bauran pemasaran merupakan segala kegiatan yang dilakukan oleh perusahaan untuk mempengaruhi permintaan produknya.

Variabel-variabel pada bauran pemasaran terdapat empat konsep atau yang lebih dikenal dengan “4P”, yaitu : produk (product), harga (price), saluran distribusi

(place), dan promosi (promotion).

1. Produk (Product)

Produk merupakan segala sesuatu yang ditawarkan kepada masyarakat untuk dilihat, dipegang, dibeli atau dikonsumsi atau kombinasi antara “barang dan jasa” yang ditawarkan perusahaan kepada pasar sasaran.

2. Harga (Price)

Harga sangat penting untuk diperhatikan, karena harga yang sangat menentukan laku atau tidaknya produk dan jasa yang ditawarkan oleh perusahaan. Hal ini juga mencakup strategi penentuan harga produk tersebut agar bisa bersaing dengan produk lainnya.

3. Saluran Distribusi (Place)

Sebagai salah satu variabel bauran pemasaran, saluran distribusi mempunyai peranan yang sangat penting dalam membantu perusahaan memastikan produknya, karena tujuan dari distribusi adalah menyediakan barang dan jasa yang dibutuhkan dan diinginkan oleh konsumen pada waktu dan tempat yang tepat.

4. Promosi (Promotion)

18

a. Periklanan (Advertising)

Suatu promosi barang atau jasa yang sifatnya non personal dilakukan oleh sponsor yang diketahui.

b. Penjualan Perorangan (Personal Selling)

Penjualan perorangan yang dilakukan oleh para individu yang mencoba dan membujuk untuk melakukan penjualan sekaligus.

c. Promosi Penjualan (Salles Promotion)

Suatu kegiatan yang dimaksud untuk membantu mendapatkan konsumen yang bersedia membeli produk atau jasa suatu perusahaan. d. Publisitas (Public Relation)

Suatu kegiatan pengiklanan secara tidak langsung dimana produk atau jasa suatu perusahaan disebarluaskan oleh media komunikasi.

2.5 Pengertian Kredit

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga. Setiap usaha disektor industri, perdagangan, pertanian atau perhubungan, besar atau kecil, memerlukan kredit yang berfungsi sebagai faktor produksi sehingga melalui bantuan kredit bank, usaha akan semakin besar dan berkembang.

19

maupun dana masyarakat. Dari beberapa pengertian kredit tersebut disimpulkan, bahwa pada dasarnya kredit itu mengundang unsur-unsur sebagai berikut:

1. Adanya orang/badan yang memiliki uang, barang dan jasa yang tesedia untuk meminjamkan pada pihak lain yang lazim disebut kreditur

2. Adanya pihak yang membutuhkan/meminjam uang, barang dan jasa yang lazim disebut debitur

3. Adanya kepercayaan dari kreditur terhadap debitur

4. Adanya janji dan kesanggupan membayar dari debitur kepada kreditur 5. Adanya perbedaan waktu antara saat persetujuan pemberian kredit dan

pelunasannya

6. Adanya resiko yang mungkin timbul sepanjang jangka waktu antara saat memberikan dan pelunasan.

2.6 Jenis Kredit

Dalam pengelolaan kredit perlu terdapat keseragaman prosedur dan mengklasifikasikan kredit atas perbedaan sifat tujuan penggunaannya, sehingga Bank perlu menetapkan jenis-jenis kredit yang diberikan dengan operasi perkreditannya sebagai berikut:

2.6.1 Kredit Berdasarkan Tujuan Penggunaannya

A. Kredit Uang Tunai (cash loan)

1. Kredit Investasi

20

2. Kredit Modal Kerja

Yaitu kredit yang penggunaannya untuk pembiayaan modal kerja dalam rangka melaksanakan operasi usaha dan biasanya akan habis dalam satu siklus usaha/produksi misalnya bahan baku, bahan pembantu, biaya operasional dan lain-lain.

3. Kredit Konsumtif

Merupakan kredit yang tujuan penggunaannya untuk memenuhi segala kebutuhan yang sifatnya konsumtif dan pembiayaannya langsung kepada konsumen.

B. Kredit Tidak Tunai (non cash loan)

1. Garansi Bank

Garansi Bank adalah janji tertulis yang diberikan oleh Bank kepada pihak ketiga, baik perorangan, perusahaan atau badan/lembaga-lembaga dimana Bank menyatakan sanggup memenuhi kewajiban-kewajiban pihak yang dijamin (penerima garansi Bank) apabila pada suatu waktu yang telah ditetapkan, pihak yang dijamin tersebut tidak memenuhi kewajiban-kewajibannya.

2.7 Pengertian Kredit Usaha Rakyat (KUR)

21

Usaha produktif merupakan usaha yang menghasilkan barang atau jasa serta memberi nilai tambah dan meningkatkan pendapatan bagi pelaku usaha.

2.7.1 Pengertian Usaha Mikro, Kecil, Menengah, dan Koperasi (UMKMK)

1. Usaha Mikro

Merupakan usaha produktif milik perorangan dan atau badan usaha perorangan yang memenuhi kriteria: memiliki kekayaan bersih paling banyak Rp 50 juta (tidak termasuk tanah dan bangunan tempat usaha) atau memiliki hasil penjualan tahunan paling banyak Rp 300 juta.

2. Usaha Kecil

Merupakan usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria: memiliki kekayaan bersih lebih dari Rp 50 juta s/d Rp 500 juta (tidak termasuk tanah dan bangunan tempat usaha) atau memiliki hasil penjualan tahunan lebih dari Rp 300 juta s/d Rp 2,5 milyar.

3. Usaha Menengah

22

(tidak termasuk tanah dan bangunan tempat usaha) atau memiliki hasil penjualan tahunan lebih dari Rp 2,5 milyar s/d Rp 50 milyar.

4. Koperasi

Merupakan badan usaha yang beranggotakan orang seorang atau badan hukum Koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.

2.7.2 Jenis Kredit Usaha Rakyat (KUR)

1. KUR Mikro

Adalah KUR dengan plafon sampai dengan Rp 20 juta dengan suku bunga maksimal sebesar 22% efektif per tahun atau setara dengan 0,95% flat per bulan.

2. KUR Ritel

23

III. METODELOGI PENELITIAN

3.1 Desain Penelitian

3.1.1 Analisis Desktiprtif Kualitatif

Penelitian deskriptif kualitatif yaitu memotret dan menggambarkan serta menjelaskan secara kualitatif dari objek penelitian yang dilakukan sehingga dapat menjelaskan identifikasi masalah dan menjawab masalah secara ilmiah.

3.2 Objek Penelitian

Objek dalam penyusunan Laporan Akhir ini adalah PT Bank Lampung yang berpusat di Jln. Wolter Monginsidi No. 182 Teluk Betung Bandar Lampung.

3.3 Metode Pengumpulan Data

Dalam proses penulisan laporan akhir ini untuk memperoleh data yang diperlukan adalah menggunakan metode sebagai berikut:

1. Studi Pustaka

24

2. Observasi (Pengamatan)

Metode pengumpulan data dengan cara melihat langsung ke perusahaan PT Bank Lampung, terutama pada bidang yang berkaitan dengan hal yang diteliti untuk mendapatkan data yang dibutuhkan.

3. Interview (Wawancara)

Metode pengumpulan data yang dilakukan dengan cara tanya jawab langsung dengan staff karyawan PT Bank Lampung.

4. Dokumentasi

Metode pengumpulan data dengan cara melihat arsip dan dokumen yang berhubungan dengan permasalahan yang dibahas dalam laporan akhir ini yang ada pada lokasi PKL/Magang yaitu PT Bank Lampung.

3.4 Waktu Penelitian

Penelitian dilakukan dengan cara peninjauan langsung ke PT Bank Lampung dari hasil PKL (Praktik Kerja Lapangan) pada tanggal 4 Februari 2014 sampai dengan 3 April 2014 dengan tujuan untuk memperoleh data yang diperlukan.

3.5 Sumber Data

a. Data Sekunder

25

3.6 Gambaran Umum Perusahaan

3.6.1 Sejarah Singkat Berdirinya PT Bank Lampung

Bank Lampung didirikan oleh Pemerintah Daerah Lampung dan didirikan di Bandar Lampung berdasarkan Peraturan Daerah Provinsi Lampung No.10A/1964 tanggal 1 Agustus 1964 dan memperoleh pengesahan dari Menteri Dalam Negeri Republik Indonesia Nomor : DES 57/7/31-150 tanggal 25 Juli 1965 dan memperoleh persetujuan izin usaha dari Menteri Bank Sentral Republik Indonesia Nomor : Kep.66/UBS/1965 tanggal 13 Agustus 1965. Bank Lampung mulai beroperasional pada tanggal 31 Januari 1966.

Pada awal berdirinya Bank Lampung berbentuk Perusahaan Daerah atau PD dan sejak Tahun 1999 berdasarkan Peraturan Daerah Provinsi Lampung No. 2 Tahun 1999 tanggal 31 Maret 1999 Bank Lampung berubah Status Bentuk Badan hukumnya dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT) yang memperoleh pengesahan dari Menteri Dalam Negeri Republik Indonesia dengan Keputusan Nomor : 584.27-344 tanggal 21 April 1999. Bank Lampung dimiliki oleh Pemerintah Provinsi Lampung bersama-sama dengan Pemerintah Kabupaten dan Kota se-Provinsi Lampung.

26

Dengan demikian diharapkan keberadaan warga masyarakat dapat memanfaatkan keberadaan Bank Lampung yang merupakan Bank Daerah semaksimal mungkin baik untuk transaksi penyimpanan dana maupun pembiayaan atau kredit guna mendukung usahanya ataupun keperluan lainnya, untuk bersama-sama membangun Lampung.

3.6.2 Lokasi Perusahaan

PT Bank Lampung Kantor Cabang Utama Bandar Lampung berlokasi di Jalan. Wolter Monginsidi No. 182, Telukbetung, Bandar Lampung, nomor telepon (0721) 482032, 486123, 486836, 487175, faximili (0721) 482703, 483219, 485530, 489209, situs/website www.banklampung.co.id, dan e-mail bpdl@banklampung.co.id.

3.7 Visi dan Misi Bank Lampung

3.7.1 Visi Bank Lampung

- Menjadi Bank yang terkemuka dan terpercaya - Sebagai Bank yang dicintai dan dimiliki Masyarakat

3.7.2 Misi Bank Lampung

a. Memenuhi kebutuhan masyarakat akan Jasa Perbankan.

b. Tersedianya Sumber Daya Manusia yang berkualitas dan memiliki kompetensi tinggi.

c. Memiliki struktur permodalan yang kuat.

d. Pengembangan infrastruktur informasi teknologi.

27

f. Melakukan kerjasama strategis antar Bank dan Lembaga lainnya.

3.7.3 Butir-butir Prilaku

a. Bekerja sebagai wujud iman dan taqwa kepada Tuhan Yang Maha Esa. b. Mengutamakan kinerja dan mutu hasil kerja yang tinggi.

c. Menciptakan mutu hubungan dan kerjasama antar pegawai. d. Kepuasan nasabah sebagai fokus utama dan acuan dalam bekerja. e. Mengutamakan kemajuan Bank melalui peningkatan profesionalisme. f. Meningkatkan sikap kewirausahaan dan berfikir, bertindak dan bekerja

selaku wirausahawan.

g. Setiap pegawai wajib menjaga dan meningkatkan citra Bank. h. Setiap pegawai dituntut selalu peduli dan tanggap atas

masalah-masalah yang ada.

i. Mengutamakan kerja keras, ketekunan, kedisiplinan, dan kejujuran.

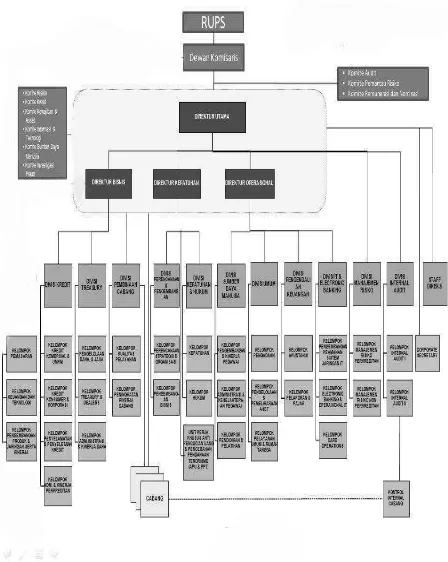

3.8 Struktur Organisasi Bank Lampung

Struktur organisasi suatu perusahaan merupakan skema atau bagan mengenai sistem organisasi dari suatu badan usaha atau organisasi lainnya. Seiring bertambah pesatnya persaingan di bidang Perbankan, maka PT Bank Lampung selalu berusaha untuk menyempurnakan sistem organisasi dan tata cara kerja PT Bank Lampung.

28

masing-masing terdiri dari kelompok-kelompok yang mempunyai tugas dan tanggung jawabnya masing-masing divisi.

Rapat Umum Pemegang Saham (RUPS) terdiri dari seluruh kepala daerah Gubernur, Walikota dan Bupati Provinsi Lampung. Susunan organisasi yang ada pada Bank Lampung mengalami pergantian Direksi dan Komisarisnya pada Januari 2014, adapun susunannya adalah sebagai berikut:

Dewan Komisaris

Komisaris Utama : Purwantari Budiman

Dewan Direksi

Direktur Utama : Mangkoe Sasmito

Direktur Operasional : Mustopa Endi Saputra Hasibuan Direktur Kepatuhan : Yuzar Herrysontama

29

Gambar 2. Struktur Organisasi PT Bank Lampung

30

3.9 Uraian Tugas dari Bagian Organisasi

Berikut ini merupakan uraian tentang tugas dari beberapa bagian struktur organisasi PT Bank Lampung.

RUPS (Rapat Umum Pemegang Saham)

RUPS merupakan jabatan tertinggi dalam menentukan kebijakan pada PT Bank Lampung yang wewenangnya berada pada Dewan Komisaris yang bertugas melakukan pengawasan. Dewan Komisaris bertanggung jawab dalam Rapat Umum Pemegang Saham.

Dewan Komisaris

Dewan Komisaris bertugas untuk menentukan garis kebijakan bank dan menjalankan pengawasan umum dan khusus terhadap aktifitas bank.

Dewan Direksi

Direksi bertugas sebagai pemimpin harian bank, menjalankan aktifitas bank dan bertanggung jawab kepada Gubernur melalui Badan Pengawasan.

Divisi Kredit

a. Mengembangkan dan mengelola pelaksanaan sistem dan prosedur Perkreditan, administrasi kredit dan penyelamatan atau penyelesaian kredit.

31

d. Melakukan pengendalian kredit bermasalah serta melakukan penyelamatan dan penyelesaian kredit.

e. Bersama Divisi Kepatuhan mewakili Direksi dalam penyelesaian permasalahan hukum perkreditan.

f. elaksanakan kepatuhan terhadap sistem dan peraturan BI serta undang-undang lainnya yang berlaku.

g. Mempertanggung jawabkan pelaksanaan tugas pokok fungsi dan kegiatannya.

Divisi Treasury

a. Melaksanakan dan mengelola sistem dan prosedur penghimpunan dana dan jasa serta penempatan dana.

b. Merencanakan dan mengelola pengembangan sistem dan prosedur manajemen dana.

c. Melaksanakan kepatuhan terhadap sistem dan prosedur PBI Peraturan Perundang-undangan yang berlaku.

d. Mempertanggung jawabkan pelaksanaan tugas pokok fungsi dan kegiatannya.

Divisi Perencanaan dan Pengembangan

a. Merencanakan dan mengelola perencanaan strategis. b. Merencanakan dan mengelola organisasi dan tata kerja.

32

f. Melaksanakan kepatuhan terhadap sistem dan prosedur PBI serta perundang-undangan yang berlaku.

g. Mempertanggung jawabkan pelaksanaan tugas pokok fungsi dan kegiatannya.

Divisi Kepatuhan

a. Menetapkan langkah-langkah yang diperlukan untuk memastikan bank telah memenuhi seluruh peraturan BI dan perundang-undangan lainnya yang berlaku.

b. Memantau dan menjaga agar kegiatan usaha bank tidak menyimpang dari ketentuan yang berlaku.

c. Memantau dan menjaga kepatuhan bank terhadap seluruh perjanjian dan komitmen yang dibuat oleh bank kepada BI atau Pemerintah.

d. Mencegah Direksi bank untuk tidak menempuh kebijakan atau menetapkan keputusan yang menyimpang dari peraturan perundang-undangan lainnya yang berlaku.

e. Mempertanggung jawabkan pelaksanaan tugas pokok fungsi dan kegiatannya.

Divisi Sumber Daya Manusia dan Umum

a. Merencanakan dan mengelola perencanaa, sistem dan prosedur pemberdayaan SDM, pelatihan, dan pengembangan pegawai.

33

c. Merencanakan dan mengelola Administrasi Kepegawaian dan Pembinaan Pegawai.

d. Merencanakan dan mengelola pelaksanaan bidang logistik, kerumahtanggaan, kesekretariatan, dan bidang umum.

e. Melaksanakan kepatuhan terhadap sistem dan prosedur peraturan BI serta undang-undang lainnya yang berlaku.

f. Mempertanggung jawabkan pelaksanaan tugas pokok fungsi dan kegiatannya.

Divisi Pengendalian Keuangan

a. Merencanakan dan mengelola pelaksanaan sistem dan perosedur akuntansi serta pengendalian keuangan Bank.

b. Melaksanakan kepatuhan terhadap sistem dan prosedur PBI serta peraturan perundang-undangan lainnya yang berlaku.

43

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis terhadap strategi dan kegiatan pemasaran yang dilakukan pada PT Bank Lampung maka dapat ditarik kesimpulan bahwa strategi bauran pemasaran yang dilakukan dan diterapkan oleh PT Bank Lampung secara keseluruhan dapat meningkatkan Kredit Usaha Rakyat (KUR) dan jumlah debiturnya, namun ada beberapa penerapan dari bauran pemasaran seperti sumber daya manusia belum dilaksanakan dengan baik.

5.2 Saran

Berdasarkan hasil analisis melalui konsep bauran pemasaran, maka saran yang dapat penulis berikan untuk meningkatkan Kredit Usaha Rakyat (KUR) adalah:

1. PT Bank Lampung harus mengoptimalkan promosi yang dilakukan. Seperti media periklanan sebab jangkauan dari media periklanan cukup luas sehingga para calon nasabah/debitur nantinya akan mengetahui lebih jelas mengenai produk/jasa yang ditawarkan seperti KUR.

44

3. Sumber daya manusia yang dilaksanakan oleh PT Bank Lampung harus lebih ditingkatkan lagi dalam memberikan pelatihan kepada karyawannya agar dapat menghasilkan kinerja karyawan yang baik.

4. Sebagai perusahaan di bidang jasa PT Bank Lampung harus terus memberikan pelayanan yang terbaik kepada para nasabahnya. Dan untuk ke depannya PT Bank Lampung harus lebih meningkatkan kualitas dari perusahaannya agar mampu menjaring nasabah lebih banyak lagi.

DAFTAR PUSTAKA

Buku Pedoman Perusahaan Bidang Perkreditan. 2011. Prosedur Pemberian Kredit Kepada Nasabah PT Bank Lampung.

Chandra, Gregorius. 2002. Strategi dan Program Pemasaran. Edisi I. Andi. Yogyakarta.

Kotler, Philip. Keller, K Lane, 2009. Manajemen Pemasaran – Edisi 13. jilid 1. Penerbit Erlangga, Jakarta.

Komite Kredit Usaha Rakyat (KUR), 2014. Sebaran Penyaluran Kredit Usaha Rakyat (KUR), http://www.komite-kur.com

Laporan tahunan PT Bank Lampung. 2013.