SKRIPSI

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP RASIO PROFITABILITAS PADA PERUSAHAAN GO PUBLIC

(Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia)

Oleh

SUZANNA ELISABETH SEMBIRING K. 090522167

PROGRAM STUDI STRATA-I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Good Corporate Governance Terhadap Rasio Profitabilitas pada Perusahaan Go Public (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecenderungan dan plagiat dalam skripsi saya ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Yang membuat pernyataan,

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP RASIO PROFITABILITAS PADA PERUSAHAAN GO PUBLIC

(Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia)

Penelitian ini bertujuan untuk mengetahui pengaruh Good Corporate Governance terhadap rasio profitabilitas pada perusahaan Go Public (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia) pada periode 2009 – 2011. Mekanisme Good Corporate Governance dalam penelitian ini diproksikan dengan kepemilikan manajerial dan dewan komisaris.

Sampel penelitian ini terdiri dari 12 perusahaan dengan metode pengambilan sampel purposive sampling, sehingga diperoleh 12 perusahaan sampel sebagai objek penelitian yaitu 36 unit analisis ( 12 X 3 tahun pengamatan). Data yang digunakan adalah laporan tahunan dan laporan keuangan masing-masing perusahaan sampel yang dipublikasikan melalui website www.idx.co.id. Hipotesis dalam penelitian ini diuji dengan menggunakan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa pengaruh Good Corporate Governance terhadap rasio profitabilitas pada perusahaan manufaktur dimana Good Corporate Governance yang terdiri dari kepemilikan manajerial tidak signifikan dan berpengaruh positif terhadap profitabilitas dan dewan komisaris tidak signifikan dan berpengaruh negatif terhadap profitabilitas.

ABSTRACT

THE INFLUENCE OF GOOD CORPORATE GOVERNANCE TOWARD A PROFITABILITY RATIO ON A GO PUBLIC CORPORATE

(An Empirical Study on Manufacturing Company Listed on Bursa Efek Indonesia)

The objective of this study is to determine the influence of Good Corporate Governance on the profitability ratio on a Go Public Company (an Empirical Study on Manufacturing Company Listed on Bursa Efek Indonesia) for period 2009-2011. The mechanism of Good Corporate Governance in this research is projected in existing managerial team and the board of commissionaire.

The sample of this research comprising of 12 corporate, and in taking the sample with purposive sampling, since then get 12 corporate sample as the object of research, the object of research known with 36 units analysis (12 x 3 year of research). Data as used such as yearly report and financial report of each company in sample that has been published via website www.idx.co.id.The hypothesis in this research was tested by using a multiple linear regression.

The result of this research indicated that the influence of Good Corporate Governance on the profitability ratio on the manufacturing company where the Good Governance applied comprising of known as managerial team not significant and the positive influence on the profitability rate and commissionaire not significant and a negative influence on the profitability existing to negative influence to profitability.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa yang telah memberi rahmat, pertolongan, kemudahan, dan kesehatan sehingga penulis dapat menyelesaikan skripsi ini guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini berjudul “Pengaruh Good Corporate Governance terhadap Profitabilitas pada perusahaan Go Public (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”. Skripsi ini penulis persembahkan untuk orangtua penulis Ibunda B. Bangun yang selalu memberikan kasih sayang, dukungan dan doa dengan penuh keikhlasan.

Penulis dalam menjalankan segala aktivitas perkuliahan sampai menyelesaikan skripsi ini karena doa, motivasi, bimbingan dan bantuan baik secara moril maupun materil dari banyak pihak. Dalam kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof Dr. Azhar Maksum M.Ec, Ac, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, MSi., Ak., selaku Ketua Program Studi S1 Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM., Ak., selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Drs. Hasan Sakti Siregar, Msi, Ak., selaku Dosen Pembimbing yang telah bersedia dengan ikhlas untuk meluangkan waktu, memberikan pengarahan, bimbingan dan masukan yang bermanfaat kepada penulis selama proses penyelesaian skripsi ini.

5. Drs. Abikusno Dharsuky, MM, Ak, selaku Pembaca Penilai Fakultas Ekonomi Universitas Sumatera Utara.

6. Saudara-saudaraku abang Salomo dan Simon yang telah memberikan semangat bagi penulis, dan seluruh anggota keluarga yang tak dapat penulis ucapkan satu persatu, terima kasih atas perhatian dan dukungan doanya selalu.

Penulis menyadari bahwa Skripsi ini masih jauh dari sempurna, untuk itu dengan hati yang tulus dan ikhlas penulis mengharapkan saran dan kritik yang sifatnya membangun dari pembaca khususnya Bapak/Ibu Dosen yang dapat berguna untuk menyempurnakan skripsi ini.

Medan, Agustus 2013 Penulis,

DAFTAR TABEL

No. Tabel Judul

Tabel 3.1 Defenisi Operasional ... 43

Tabel 4.1 Tabel Kepemilikan Manajerial ... 48

Tabel 4.2 Tabel Dewan Komisaris ... 50

Tabel 4.3 Tabel Perkembangan Laba Periode 2009-2011 ... 51

Tabel 4.4 Tabel Perkembangan total aktiva 2009-2011 ... 52

Tabel 4.5 Tabel ROA Periode 2009-2011 ... 54

Tabel 4.6 Analisis Deskriptif ... 55

Tabel 4.7 One-Sample Kolmogorov-Smirnov test... 59

Tabel 4.8 Kriteria Pengambilan Keputusan DW Test ... 61

Tabel 4.9 Uji Autokorelasi... 62

Tabel 4.10 Coefficients a ... 63

DARTAR GAMBAR No. Gambar Judul

Gambar 2.1 Kerangka Konseptual... 35

Gambar 4.1 Histogram Dependen Variabel ... 57

Gambar 4.2 Normal Plot ... 58

DAFTAR LAMPIRAN

No. Lampiran Judul

Lampiran i Tabel Kepemilikan Manajerial ... 72

Lampiran ii Tabel Dewan Komisaris ... 73

Lampiran iii Tabel Perkembangan Laba Periode 2009-2011 ... 74

Lampiran iv Tabel Perkembangan total aktiva 2009-2011 ... 75

Lampiran v Tabel ROA Periode 2009-2011 ... 76

Lampiran vi Uji Normalitas pendekatan histogram ... 77

Lampiran vii Uji Normalitas pendekatan One-Sample Kolmogorov-Smirnov .. 78

Lampiran viii Uji Heterokedatisitas ... 79

Lampiran ix Uji Autokorelasi ... 80

Lampiran x Uji Multikolenearitas ... 81

Lampiran xi Percentega ponits of the t distribution ... 82

29

ABSTRAK

Flow-network adalah maximum flow problem . Secara sederhana, Maximum-flow problem

dapat di deskripsikan sebagai masalah pencarian untuk mencari arus maximum yang

dapat mengalir pada sebuah network yang hanya memiliki satu source dan sink.

Flow-network sering digunakan untuk memodelkan sistem lalu lintas, suatu sistem yang

sering menjadi masalah utama dalam kehidupan, terutama di kota besar. Model aliran

maksimum mempunyai tujuan untuk memaksimalkan jumlah arus yang melewati

Aliran Pipa Air dalam sebuah sistem Aliran Air. Hal ini tentunya sangat umum terjadi

pada bidang transportasi, produksi, komunikasi, dan distribusi aplikasi masalah aliran

maksimum yang akan dibahas dalam skripsi ini adalah Aliran Air S-1 Ilmu Komputer

USU. Serta memperoleh aliran maximum dengan menggunakan Algoritma

Maximum-Flow pada Pada Aliran Pipa Air S-1 Ilmu Komputer USU. Dan mengetahui hasil dari

pencarian aliran maximum dengan menggunakan algoritma maximum-flow.

30

APPLICATION ALGORITHM MAXIMUM-FLOW IN

OPTIMIZATION THE FLOW OF WATER PIPE S-1

USU COMPUTER SCIENCE

ABSTRACT

Flow-network is maximum flow problem, In a simple Maximum-flow problem can be

described as a search problem to find flow maximum that can flow in a network which

has only one source and the sink. Flow-network often used to model traffic system, a

system that often a major issue in the life, Especially in the city

big. Maximum flow model has the objective to maximize the amount of current passing

through Water Pipe Flow in of a Water Flow system. certainly this is very common in

the field of transport, production, communication, and distribution applications the

maximum flow problem which will be discussed essay in this Water Flow S-1 USU

Computer Science. And undestand result of from search flow maximum with using

algorithm maximum-flow.

Keywords : Volime Water. Graf, Network Flow, Maximum-Flow, Java

BAB I PENDAHULUAN

1.1 Latar Belakang

Perusahaan dibentuk untuk menghasilkan keuntungan bagi pemiliknya. Suatu perusahaan haruslah menghasilkan keuntungan, sehingga diharapkan akan berdampak pada kelangsungan hidup perusahaan dan kesejahteraan masyarakat luas. Harapan bagi setiap pemilik perusahaan adalah ingin memperoleh modal kembali dengan nominal yang lebih besar dari semula. Kebijakan yang dilakukan oleh manajemen keuangan dalam perusahaan sudah pasti mengharapkan keuntungan atau laba.

Return on aset (ROA). Return on aset (ROA) yang semakin tinggi menunjukkan

keadaan suatu perusahaan yang semakin baik.

Perusahaan yang ingin mencapai keuntungan (laba) maksimal haruslah melakukan kegiatan secara efisien dan efektif. Efektif berkaitan dengan tujuan yang ingin dicapai dan efisien berkaitan dengan biaya yang tidak boros, sesuai aturan dan prosedur yang ada dalam usaha pencapaian tujuan. Kebijakan keuangan perusahaan dan pemanfaatan sumber daya yang efisien dan efektif dapat menciptakan laba yang maksimal. Unsur-unsur aktiva seperti kas, piutang, persediaan, dan aktiva lainnya mempunyai hubungan yang erat dengan tingkat laba yang diperoleh perusahaan melalui kegiatan penjualannya. Pencerminan efektif tidaknya pemanfaatan sumber daya keuangan tersebut akan terlihat dari tingkat penjualan yang tinggi dan perputaran aktiva tentu saja akan mendukung pencapaian laba maksimal.

Perputaran persediaan menunjukkan seberapa cepat perputaran persediaan dalam siklus produksi. Perputaran persediaan yang semakin besar akan semakin baik karena dianggap kegiatan penjualan produksi berjalan lancar Harahap (2007:308). Kegiatan penjualan yang cepat akan mendatangkan laba, sehingga perputaran persediaan yang cepat memberikan kontribusi terhadap pencapaian laba yang maksimal.

ditunjukkan melalui perputaran Return on aset (ROA), dimana semakin besar nilai perputarannya maka akan semakin efektif penggunaan dana sehingga akan memperbesar kemampuan perusahaan menghasilkan laba.

Menurut IICG Suprayitno (2006:12) Corporate Governance di definisikan sebagai rangkaian mekanisme untuk mengarahkan dan mengendalikan perusahaan sesuai dengan harapan para pihak yang berkepentingan terhadap kegiatan bisnis perusahaan-perusahaan. Harapan yang dimaksud disini adalah laba/return yang besar bagi perusahaan dan untuk menghitung kemampuan perusahaan yang menghasilkan laba tersebut digunakan untuk profitabilitas menurut M. Zafar Iqbal (2002:260).

Good Corporate Governance (GCG) atau yang lebih dikenal dengan tata kelola perusahaan yang baik muncul sebagai pilihan yang bukan saja menjadi formalitas, namun suatu sistem nilai yang sangat berpengaruh terhadap peningkatan nilai perusahaan. Pendapat bahwa krisis ekonomi yang terjadi di kawasan Asia Tenggara dan negara-negara lain terjadi bukan hanya akibat faktor ekonomi makro namun juga karena lemahnya tata kelola perusahaan yang ada di negara-negara tersebut. Faktor-faktor itu meliputi, lemahnya penegakan hukum(low enforcement), standar akuntansi dan pemeriksaan (audit) yang belum mapan, pasar modal yang masih under-regulated, serta lemahnya pengawasan dan terabaikannya hak minoritas.

Kep-117/M-MBU/2002 tentang penerapan praktik GCG pada BUMN, BUMN didorong untuk wajib menerapkan GCG secara konsisten dan atau menjadikan GCG sebagai landasan operasionalnya. Manfaat perusahaan menerapkan GCG adalah resources yang dimiliki pemegang saham perusahaan dapat dikelola dengan baik, efisien dan dapat digunakan semata-mata untuk kepentingan pertumbuhan (nilai) perusahaan. Hal ini berarti bahwa Good Corporate Governance tidak hanya berakibat positif bagi pemegang saham namun juga bagi masyarakat luas berupa pertumbuhan perekonomian nasional.

Perusahaan perlu menerapkan strategi-strategi yang sesuai dengan kondisi dan iklim ekonomi untuk meningkatkan kinerja perusahaan dan mempertahankan kinerja yang telah dicapai. Untuk mengetahui kinerja suatu perusahaan perlu dilakukan pengukuran atau penilaian. Fungsi dari penilaian atau pengukuran kinerja adalah sebagai alat bantu bagi manajemen perusahaan dalam pengambilan keputusan, juga untuk memperlihatkan kepada investor maupun pihak-pihak yang berkepentingan bahwa perusahaan memiliki kredibilitas yang baik.

Dalam menilai kinerja perusahaan, investor cenderung mengacu kepada hasil laporan keuangan. Ukuran yang digunakan perusahaan berbeda antara perusahaan yang satu dengan perusahaan yang lain. Ukuran yang biasa digunakan adalah rasio keuangan perusahaan seperti rasio likuiditas (current Rasio), rasio profitabilitas (return on equity, return on asset), serta rasio solvabilitas (rasio modal dengan aktiva dan rasio dengan modal utang sendiri).

laporan keuangan merupakan sarana utama berupa informasi keuangan yang dikomunikasikan kepada pihak luar. Dalam menilai kinerja perusahaan, investor harus senantiasa berusaha untuk dapat menganalisis kemampuan keuangan perusahaan, sehingga investor mendapatkan informasi yang penting dalam pengambilan keputusan ekonominya. Bagi sebahagian besar investor institusional ataupun kreditur, laporan keuangan yang akurat dan transparan merupakan bahan masukan yang penting untuk keputusan investasinya sehingga saat ini banyak perusahaan khususnya perusahaan go public yang membuat laporan pelaksanaan Good Corporate Governance pada setiap laporan keuangan tahunannya

Riset The Indonesian Institute for Corporate Governance (The IICG), menemukan bahwa alasan utama perusahaan menerapkan GCG adalah kepatuhan terhadap peraturan. Perusahaan meyakini bahwa implementasi GCG merupakan bentuk lain penegakan etika bisnis dan etika kerja yang sudah lama menjadi komitmen perusahaan, dan implementasi GCG berhubungan dengan peningkatan citra perusahaan. Perusahaan yang mempraktikkan GCG akan mengalami perbaikan citra, dan peningkatan nilai perusahaan. Oleh karena itu, maka dalam penelitian ini akan dianalisis apakah praktik corporate governance dapat mempengaruhi kinerja perusahaan khususnya profitabilitas perusahaan tersebut.

1.2 Rumusan Masalah Penelitian

Governance terhadap Profitabilitas pada perusahaan Go Public (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia)?”

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui apakah terdapat pengaruh penerapan prinsip Good Corporate Governance terhadap Profitabilitas pada perusahaan Go Public (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia).

1.4 Manfaat Penelitian

Manfaat dari penelitian ini selain bermanfaat bagi peneliti, penelitian ini diharapkan dapat bermanfaat terhadap perusahaan-perusahaan yang diteliti dan bagi akademisi.

1. bagi peneliti, penelitian ini bermanfaat untuk mengembangkan wawasan dan pemahaman yang mendalam berkaitan dengan Good Corporate Governance serta pengaruhnya terhadap profitabilitas perusahaan,

2. bagi perusahaan-perusahaan yang diteliti, hasil penelitian ini diharapkan bermanfaat sebagai bahan referensi akan pendalaman mengenai prinsip Good Corporate Governance yang telah diterapkan dan untuk mengetahui besarnya pengaruh yang dapat ditimbulkan atas pelaksanaan Good Corporate Governance terhadap profitabilitas perusahaan,

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Good Corporate Governance (GCG)

IICG (The Indonesian Institute of Corporate Governance) dalam Purwoko, (2012:4) mendefenisikan Corporate Governance sebagai berikut: merupakan proses dari struktur yang diterapkan dalam menjalankan perusahaan dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders yang lain. Menurut Tunggal (2013:149) Corporate Governance adalah sistem dan struktur untuk mengelola perusahaan dengan tujuan meningkatkan nilai pemegang saham (shareholders) seperti kreditor, supplier, asosiasi usaha, konsumen, pekerja, pemerintah dan masyarakat luas.

Good Corporate Governance merupakan suatu aturan mengenai pengelolaan perusahaan yang perlu diterapkan pada setiap perusahaan terutama perusahaan publik (BUMN). Menurut Forum for Corporate Governance in Indonesia (FCGI) pengertian corporate governance adalah:

“Seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus, pihak kreditur,pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan. Tujuan corporate governance ialah untuk menciptakan pertambahan nilai bagi semua pihak pemegang kepentingan”.

Tata kelola perusahaan yang baik (good corporate governance) merupakan struktur yang stakeholder, pemegang saham, komisaris dan manajer menyusun tujuan perusahaan dan sarana untuk mencapai tujuan tersebut dan mengawasi kinerja (OECD). Hal senada dikemukakan oleh Calbury Committee : A set of rules that define a relationship between shareholders, manager, creditor

the goverment, employees and other internal and external stakeholder in respect

to their and renshibilities. Good corporate governance pada dasarnya merupakan

kesalahan-kesalahan signifikan dalam strategi perusahaan dan untuk memastikan bahwa kesalahan-kesalahan yang terjadi dapat diperbaiki dengan segera.

Kata governance diambil dari kata latin, yaitu gubemance yang artinya mengarahkan dan mengendalikan. Dalam ilmu manajemen bisnis, kata tersebut diadaptasi menjadi corporate governance dan diartikan sebagai upaya mengarahkan (directing) dan mengendalikan (control) kegiatan organisasi, termasuk perusahaan.

Selanjutnya Suprayitno (2006) menyatakan secara tegas bahwa internalisasi prinsip-prinsip good corporate governance sangat diperlukan, karena good corporate governance mampu mendorong pengelolaan perusahaan secara profesional, transparan, akuntabel, efektif dan efisien. Organization for Economic Cooperation and Development (OECD) mendefinisikan corporate governance

sebagai sekumpulan hubungan antara pihak manajemen perusahaan, board dan pemegang saham, dan pihak lain yan mempunyai kepentingan dengan perusahaan. Corporate governace yang baik dapat memberikan perangsang atau insentif yang

masyarakat sekitar secara keseluruhan. Good corporate governance berperan penting untuk dapat meningkatkan nilai perusahaan secara berkelanjutan dan dapat memberikan manfaat bagi kepentingan para pemegang saham dan stakeholders yang terkait. Pada Badan Usaha Milik Negara (BUMN) di Indonesia,

penerapan praktik good corporate governance dipertegas dengan keluarnya Keputusan Mentri BUMN Nomor Kep-117/M-MBU/2002 pasal 1 tentang penerapan praktik good corporate governance pada Badan Usaha Milik Negara (BUMN).

Pengertian corporate governance berdasarkan keputusan ini adalah: “Suatu proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan kebersihan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders lainnya berlandaskan peraturan perundang-undangan dan nilai-nilai etika.”

bisnis,kebijakan dan struktur organisasi yang bertujuan untuk mendorong dan mendukung pengembangan perusahaan, pengelolaan sumber daya dan risiko secara lebih efisien dan efektif dan pertanggungjawaban perusahaan terhadap pemegang saham dan stakeholder lainnya”

Untuk lebih jelas, berikut adalah beberapa kutipan dari pengertian coprorate governance :

Corporate governance : “...seperangkat peraturan yang mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan. Tujuan Corporate Governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).” (Forum for Corporate Governance in Indonsia/FCGI).

Istilah “Corporate Governance” pertama diperkenalkan Cadbury Committee tahun 1992 dalam laporan yang dikenal Cadbury Report. Laporan ini sebagai titik balik yang menentukan bagi praktik Corporate Governance di seluruh dunia.

Corporate Governance : A set of rules that define the relationship between

shareholders, managers, creditors, the government, employees and other internal

and external stakeholders in respect to their rights and responsibilities. (Cadbury

Report). (Seperangkat aturan yang merumuskan hubungan antara para pemegang

saham, manajer, kreditor, pemerintah, karyawan, dan pihak-pihak yang

hak-hak dan tanggung jawab mereka). Corporate Governance : “The structure through which shareholders, directors, managers set of the board objectives and

monitoring performance” (Organization for Economic Coorporation and

Development/OECD). (Struktur yang olehnya para pemegang saham, komisaris,

dan manajer menyususn tujuan-tujuan perusahaan dan sarana untuk mencapai

tujuan-tujuan tersebut dan mengawasi kinerja). The term “Corporate

Governance” refers to the relationship among these three groups in determining

the direction and performance of the corporation (Monks dan Minow). (Istilah

“Corporate Governance” merujuk pada hubungan antara ketiga kelompok ini yaitu: shareholders, board of directors, dan top management dalam menentukan arah dan kinerja korporasi). Corporate Governance :

“...mekanisme administratif yang mengatur hubungan-hubungan antara

manajemen perusahaan, komisaris, direksi, pemegang saham dan kelompok-kelompok kepentingan (stakeholders) yang lain. Hubungan-hubungan ini dimanifestasikan dalam bentuk berbagai aturan permainan dan sistem intensif sebagai kerangka kerja yang diperlukan untuk menentukan tujuan-tujuan perusahaan dan cara-cara pencapaian tujuan-tujuan serta pemantauan kinerja yang dihasilkan.”

Pengertian corporate governance menurut Turnbull Report di Inggris April 19990 yang dikutip oleh Tsuguoki Fujinuma adalah sebagai berikut: “Corporate governance is company’s system of internal control, which has as its principal aim the management of risks that are significant to the fulfilment of its

enchancing over time the value of the shareholders investment”. Dari berbagai pengertian good governance, dapat disimpulkan bahwa wujud good governance adalah penyelengaraan pemerintahan negara yang solid dan bertanggung jawab, serta efisien dan efektif, dengan menjaga “kesinergisan” interaksi yang konstruktif diantara domain negara, sektor swasta dan masyarakat.

2.2 Sejarah Good Corporate Governance

Konsep Corporate Governance yang komprehensif mulai berkembang setelah kejadian The New York Stock Exchange Crash pada tanggal 19 Oktober 1987 dimana cukup banyak perusahaan multinasional yang tercatat di bursa efek New York, mengalami kerugian finansial yang cukup besar. Di kala itu, untuk mengantisipasi permasalahan intern perusahaan, banyak para eksekutif melakukan rekayasa keuangan yang intinya adalah bagaimana “menyembunyikan” kerugian perusahaan atau memperindah penampilan kinerja manajemen dan laporan keuangan. Yang dilakukan tidak hanya window dressing tetapi juga financial engineering. Lazimnya pada situasi kondisi bisnis yang kondusif, penyimpangan

kelakuan baik oleh oknum maupun secara kolektif dalam perusahaan sangat kabur, namun pada saat kesulitan, maka mulailah terbuka segala macam sumber-sumber penyimpangan (irregularities) dan penyebab kerugian dan kejatuhan perusahaan, mulai dari kelakuan profiteering, commercial crime, hingga economic crime.

meningkatkan praktik-praktik yang baik dalam perusahaan. Gerakan ini dimulai dari tokoh-tokoh di Inggris yang dipimpin oleh Sir Adrian Cadburt, yang pada saat itu sebagai Direktur Bank of England dan mantan COE Group Cadbury. Sejak terbitnya Cadrury Code of Corporate Governance pada tahun 1992, semakin banyak institusi yang terus melakukan penyempurnaan dalam prinsip-prinsip dan petunjuk teknis praktik Good Corporate Governance, antara lain ICGN (International Corporate Governance Network) yang mendorong Organization for Economic Cooperation and Development (OECD) mengeluarkan OECD Principles on Corporate Governance. ICGN sangat berkepentingan dalam implementasi GCG, karena anggota mereka terdiri dari institusi dana pensiun dan asuransi yang mengelola dana nasabah untuk investasi jangka panjang.

2.3 Prinsip-prinsip Good Corporate Governance

Menurut FCGI terdapat lima prinsip utama yang penting dalam Corporate Governance yaitu Keadilan (Fairness), Transparansi (Transparency), Kemandirian (Independency), Akuntabilitas (Accountability), dan Pertanggungjawaban (Responsibility), Purwoko (2012:5).

2.3.1. Keadilan (Fairness)

1) hak-hak dasar pemegang saham meliputi hak untuk: a) memastikan metode registrasi saham yang dimiliki, b) memindahtangankan saham-sahamnya,

c) memperoleh informasi secara teratur dan tepat waktu, d) berpartisipasi dan memberikan suara dalam RUPS, e) memilih anggota Komisaris dan Direksi,

f) memperoleh bagian dari keuntungan perusahaan,

2) para pemegang saham mempunyai hak untuk berpartisipasi, memperoleh informasi yang cukup, mengambil keputusan yang berhubungan dengan perubahan-perubahan fundamental perusahaan seperti perubahan otorisasi untuk penambahan saham dan transaksi yang luar biasa untuk mempengaruhi hasil penjualan,

a) para pemegang saham harus memiliki kesempatan untuk berpartisipasi secara efektif dan memberikan suara dalam RUPS serta harus diberi informasi tentang aturan-aturan termasuk prosedur pemberian suara dalam pelaksanaan rapat-rapat pemegang saham,

b) struktur permodalan dan peraturannya memungkinkan pemegang saham tertentu mendapatkan suatu tingkat pengendalian yang tidak seimbang dengan kepemilikan sahamnya harus diungkapkan,

c) pasar untuk pengendalian perusahaan harus dimungkinkan untuk berfungsi secara efisien dan transparan,

Selain hak-hak dasar diatas, Good Corporate Governance juga memastikan perlakuan yang sama terhadap semua pemegang saham, termasuk investor asing dan pemagang saham minoritas, yakni sebagai berikut :

a) semua pemegang saham dengan tingkatan investasi yang sama harus mendapatkan perlakuan yang sama pula,

b) transaksi orang dalam (insider trading) dan penyalahgunaan wewenang untuk kepentingan orang dalam sendiri harus dilarang,

c) anggota Dewan Komisaris dan Direksi serta para menajer harus mengungkapkan setiap kepentingan yang berbentuk hutang atas transaksi atau juga hal-hal yang berpengaruh terhadap perusahaan,

2.3.2 Transparansi (Tranparency)

Prinsip ini diwujudkan antara lain dengan mengembangkan sistem akuntansi (accounting system) yang berbasiskan standar akuntansi dan best practices yang menjamin adanya laporan keuangan dan pengungkapan yang berkualitas, mengembangkan Information Technology (IT) dan Management Information System (MIS) untuk menjamin adanya pengukuran kinerja yang memadai dan proses pengambilan keputusan yang efektif oleh Dewan Komisaris dan Direksi, mengembangkan enterprise risk management yang memastikan bahwa semua risiko signifikan telah diidentifikasi, diukur, dan dapat dikelola pada tingkat toleransi yang jelas; mengumumkan jabatan yang kosong secara terbuka dan hal-hal yang menjadi hak pemegang saham untuk diketahui.

2.3.3. Kemandirian (Independency)

Kemandirian adalah sebagai keadaan dimana perusahaan bebas dari pengaruh ataupun tekanan pihak lain yang tidak sesuai dengan mekanisme korporasi. Prinsip ini mengharuskan perusahaan menggunakan tenaga ahli dalam setiap divisi atau bagian dalam perusahaannya sehingga pengelolaan perusahaan dapat dipercaya. Prinsip ini juga mengharuskan perusahaan memiliki kebijakan intern dalam perusahaan yang sesuai dengan peraturan dan hukum yang berlaku. Prinsip kemandirian harus dilaksanakan dengan baik agar perusahaan tidak mudah terpengaruh oleh pihak-pihak dari dalam ataupun dari luar perusahaan tidak sesuai dengan peraturan dan hukum yang berlaku dalam mekanisme korporasi.

2.3.4. Akuntabilitas (Accountability)

perusahaan dapat mempertanggungjawabkan pekerjaannya serta mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen dan pemegang saham sebagaimana yang diawasi oleh Dewan Komisaris. Dewan Komisaris dalam hal ini memberikan pengawasan terhadap manajemen mengenai kinerja dan pencapaian target return bagi pemegang saham.

Beberapa karakteristik akuntabilitas yang berkaitan yaitu pemegang saham, dewan direksi, dewan komisaris, senior manajemen, dan stakeholder.

1) pemegang saham memiliki karakteristik sebagai berikut:

pemegang saham mayoritas yang memiliki kepentingan pengendalian di dalam perseroan harus menyadari tanggung jawab pada saat menggunakan pengaruhnya atas manajemen perseroan, baik dengan menggunakan hak suara ataupun melalui cara lain. Pemegang saham minoritas juga memiliki tanggung jawab serupa,yaitu mereka tidak boleh menyalahgunakan hak mereka menurut peraturan perundang-undangan yang berlaku,

2) dewan direksi memiliki karakteristik sebagai berikut:

a) anggota dewan bertindak dengan dasar informasi yang lengkap, niat yang baik, penelitian yang cermat dan lebih mementingkan kepentingan perusahaan dan pemegang saham,

b) dewan harus memastikan ketaatan terhadap hukum dan peraturan yang berlaku dan kepentingan stakeholder,

dewan komisaris bertanggungjawab dan berwenang mengatasi tindakan direksi dan memberi nasehat kepada direksi jika dipandang perlu oleh dewan komisaris. Dewan komisaris juga harus memantau efektifitas GCG yang diterapkan perseroan dan bilamana diperlukan penyesuaian,

4) senior manajemen yang terdiri dari: a) akuntan manajemen,

b) audit internal, c) manajer,

d) stakeholder (pihak yang berkepentingan), 2.3.5. Pertanggungjawaban (Responsibility)

Pertanggungjawaban (responsibility) berarti bahwa sebuah perusahaan harus memenuhi dan mematuhi hukum dan undang-undang yang berlaku. Termasuk di dalamnya pemeliharaan lingkungan hidup, hak-hak konsumen, ketenagakerjaan dan sebagainya. Artinya bahwa perusahaan merupakan bagian dari sebuah budaya sosial dan masyarakat sehingga sebuah perusahaan tidak tegak secara terisolasi dari berbagai kepentingan sosial-budaya dan politik kelompok-kelompok lain (stakeholder). Sebuah perusahaan tidak hanya harus bertanggungjawab terhadap mereka yang berhubungan langsung dengan perusahan, tetapi mereka juga tidak berhubugan secara langsung dengannya.

Mengembangkan suatu konsep piramida tanggung jawab sosial perusahaan. Piramida ini terdiri atas empat tanggung jawab perusahaan.

2) tanggung jawab legal maksudnya dalam mencapai tujuan untuk mencapai laba sebuah perusahaan harus menaati hukum,

3) tanggung jawab etis artinya perusahaan berkewajiban menjalankan hak yang baik, benar dan adil,

4) tanggung jawab filantropis yang mensyaratkan perusahaan untuk memberi kontribusi kepada publik. Tujuannya adalah meningkatkan kualitas hidup semua,

Dari prinsip-prinsip GCG di atas maka dapat disimpulkan bahwa perusahaan yang menerapkan GCG di dalam pengelolaannya akan selalu mengutamakan kepentingan pemegang saham, memberikan informasi yang terbuka kepada semua pihak baik internal maupun eksternal seta mematuhi hukum-hukum yang berlaku di negara tersebut. Prinsip-prinsip GCG ini juga mensyaratkan adanya perlakuan yang sama atas saham-saham yang berada dalam satu tingkatan, melarang prakrik-praktik insider trading dan self dealing, dan mengharuskan anggota dewan komisaris untuk melakukan keterbukaan jika menemukan transaksi-transaksi yang yang mengandung benturan kepentingan (conflict of interest).

2.4 Tujuan Penerapan Good Corporate Governance

Tujuan penerapan Good Corporate Governance antara lain :

a.mengoptimalkan pemberdayaan sumber daya ekonomis dari sebuah usaha,

c.meningkatkan iklim investasi nasional,

d.memperbesar keuntungan secara nasional dari sebuah usaha yang dikelola secara baik,

Pencapaian prestasi yang lebih baik dan penghematan sumber daya dan modal secara ekonomis akan meningkatkan produktivitas dalam negeri ketika bersaing di pasar internasional.

2.5 Manfaat Penerapan Good Corporate Governance

Good corporate governance yang tidak efektif merupakan penyebab utama

terjadinya krisis ekonomi dan kegagalan pada berbagai perusahaan di Indonesia akhir-akhir ini. Penerapan corporate governance yang efektif dapat memberikan sumbangan yang penting dalam memperbaiki kondisi perekonomian, serta menghindari terjadinya krisis dan kegagalan serupa di masa depan. Dengan corporate governance yang baik, keputusan-keputusan penting perusahaan tidak lagi hanya ditetapkan oleh satu pihak yang dominan (misalnya direksi), akan tetapi ditetapkan setelah mendapatkan masukan dari, dan dengan mempertimbangkan kepentingan berbagai pihak yang berkepentingan (stakeholders).

Menurut IICG The IICG (2011:4), Penerapan Good Corporate Governance memberikan manfaat sebagai berikut:

a. menjaga sustainability (ketersinambungan) perusahaan, b. meningkatkan nilai perusahaan dan kepercayaan pasar, c. mengurangi agency cost dan cost of capital,

d. meningkatkan kinerja, efisiensi dan pelayanan terhadap stakeholders, e. melindungi organ dari intervensi politik dan tuntutan hukum,

f. membantu terwujudnya good corporate citizen,

Menurut the forum for corporate in Indonesia (FCGI) Tangkilisan (2003:112), kegunaan dari Corporate Governance adalah :

a. lebih mudah memperoleh modal,

b. biaya modal (Cost of Capital) yang lebih rendah, c. memperbaiki kinerja usaha,

Penerapan Corporate Governance yang efektif dapat memberikan kontribusi yang penting dalam memperbaiki kondisi perekonomian, serta menghindari krisis dan dan kegagalan serupa di masa depan, sebaliknya Corporate Governance yang tidak efektif merupakan penyebab terjadinya krisis ekonomi dan kegagalan pada perusahaan-perusahaan.

a. meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan, serta lebih meningkatkan pelayanan kepada stakeholder,

b. mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak rigid (karena faktor kepercayaan) yang pada akhirnya akan meningkatkan Corporate Value,

c. mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia,

d. pemegang saham akan puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholder Value dan deviden,

Dari tujuan dan manfaat di atas maka dapat disimpulkan bahwa perusahaan yang menerapkan GCG akan selalu melindungi kepentingan pemegang saham dan pihak-pihak yang terkait dalam pengelolaan perusahaan dan selalu melaksanakan kegiatan perusahaan secara efektif dan efisien untuk meningkatkan perekonomian perusahaan dan pada akhirnya akan meningkatkan kepercayaan publik kepada perusahaan tersebut.

2.6 The Indonesian Institute for Corporate Governance

The Indonesian Institute for Corporate Governance (IICG) yang didirikan

perception index adalah riset dan pemeringkatan penerapan good corporate governance di perusahaan publik yang tercatat di BEI. Pelaksanaan corporate governance perception index dilandasi oleh pemikiran tentang pentingnya mengetahui sejauh mana perusahaan-perusahaan publik telah menerapkan good corporate governance. Corporate governance perception index diselenggarakan setiap tahunnya, pertama kali yaitu pada tahun 2001. Pada ini, corporate governance perception index selain menjalin kerja sama dengan Majalah SWA, yang dikenal sebagai salah satu majalah bisnis yang unggul di Indonesia, juga the indonesian institute for corporate governance bekerja sama dengan komite nasional kebijakan governance (KNKG).

Cakupan penilaian dan aspek yang diukur dalam corporate governance perception index adalah pengembangan alat ukur yang dimiliki the indonesian institute corporate governance, pedoman dan prinsip yang diterbitkan OECD dan

dari berbagai sumber, serta perangkat hukum yang mengatur tentang penerapan prinsip-prinsip good corporate governance. Metodologi riset yang dipakai meliputi empat tahapan riset yang melibatkan pihak internal dan eksternal stakeholders perusahaan. Hasil program riset dan pemeringkatan corporate governance perception index adalah penilaian dan pemeringkatan penerapan good

dalam tata kelola perusahaan, pengungkapan dan transparansi, dan tanggung jawab dewan komisaris dan dewan direksi. Tahapan riset berikutnya adalah penyusunan makalah yang merefleksikan program dan hasil penerapan good corporate governance sebagai sebuah sistem di perusahaan. Penyusunan makalah dimaksudkan untuk membantu pihak perusahaan memaparkan upayanya dalam menerapkan good corporate governance pada saat observasi. Tahapan observasi merupakan kegiatan peninjauan langsung ke seluruh perusahaan peserta corporate governance perception index untuk memastikan praktek penerapan good corporate governance sebagai sebuah sistem pengelolaan bisnis di perusahaan tersebut.

2.7 Pengertian Profitabilitas

1. rasio profitabilitas yang terkait dengan penjualan, 2. rasio yang berkaitan dengan investasi,

Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan perusahaan (operating asset). Operating Asset adalah semua aktiva kecuali investasi jangka panjang dan aktiva-aktiva lain yang tidak digunakan dalam kegiatan atau usaha memperoleh penghasilan yang rutin atau usaha pokok perusahaan.

Profitability is the ability of a firm to generate earnings. It is measured

relative to a number of bases, such as assets, sales, and investment”. Profitabilitas

sebagai kemampuan suatu perusahaan untuk meningkatkan laba perusahaan, profitabilitas ini diukur dengan membandingkan laba yang diperoleh perusahaan dengan sejumlah perkiraan yang menjadi tolak ukur keberhasilan perusahaan seperti aktiva perusahaan, penjualan dan investasi. Sehingga dapat diketahui efektivitas pengelolaan keuangan dan aktiva oleh perusahaan.

“ Hasil pengukuran dapat dijadikan sebagai alat evaluasi kinerja manajemen selama ini, apakah mereka telah bekerja secara efektif atau tidak. Kegagalan atau keberhasilan dapat dijadikan sebagai bahan acuan untuk perencanaan laba ke depan, sekaligus kemungkinan untuk menggantikan manajemen yang baru terutama setelah manajemen lama mengalami kegagalan. Oleh karena itu, rasio profitabilitas ini sering disebut sebagai salah satu alat ukur kinerja manajemen.

Menurut Simamora (2000:528), profitabilitas merupakan suatu ukuran pokok keseluruhan keberhasilan perusahaan. Menurut APB Statement mengartikan profitabilitas adalah kelebihan (defisit) penghasilan diatas biaya selama satu periode akuntansi Harahap (2001: 226). Dari pengertian diatas, dapat disimpulkan bahwa profitabilitas adalah ukuran keberhasilan suatu perusahaan dalam mencapai tujuannya pada suatu periode akuntansi tertentu.

Profitabilitas merupakan faktor yang seharusnya mendapat perhatian penting karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Profitabilitas dapat diterapkan dengan menghitung berbagai tolak ukur yang relevan. Tolak ukurnya adalah dengan menggunakan rasio keuangan sebagai salah satu alat di dalam menganalisa kondisi keuangan perusahaan dari hasil operasi dan profit yang diterima perusahaan.

1. Pengertian Return On Asset (ROA)

Munawir (1995:269), “Return On Asset merefleksikan seberapa banyak perusahaan telah memperoleh hasil atas sumber daya keuangan yang ditanamkan oleh perusahaan”. ROA adalah rasio yang digunakan untuk mengukur kemampuan dalam menghasilkan laba dengan menggunakan total asset (kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya yang menandai asset tersebut (Hanafi, 2000). ROA dapat dijadikan sebagai indikator untuk mengetahui seberapa mampu perusahaan memperoleh laba yang optimal dilihat dari posisi assetnya. Asset adalah sumber daya yang dimiliki oleh entitas bisnis atau usaha, sumber daya ini dapat berbentuk fisik ataupun hak yang mempunyai nilai ekonomis Fress (2005).

Rasio ROA ini sering dipakai manajemen untuk mengukur kinerja keuangan perusahaan dan menilai kinerja operasional dalam memanfaatkan sumber daya yang dimiliki perusahaan, disamping perlu mempertimbangkan masalah pembiayaan terhadap aktiva tersebut. Nilai ROA yang semakin mendekati 1, berarti semakin baik profitabilitas perusahaan karena setiap aktiva yang ada dapat menghasilkan laba. Dengan kata lain semakin tinggi nilai ROA maka semakin baik kinerja keuangan perusahaan tersebut.

disebabkan laba perusahaan dalam kondisi negatif pula atau rugi, hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan laba.

2. Keunggulan ROA (Return On Asset)

ROA menggambarkan sejauhmana tingkat pengembalian dari seluruh asset yang dimiliki perusahaan.ROA digunakan oleh manjemen perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Pengukuran kinerja keuangan perusahaan dengan ROA memiliki keuntungan yaitu ROA merupakan pengukuran yang komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dari rasio ini. Laporan keuangan yang dimaksud adalah laporan laba rugi dan neraca. Keunggulan lain yang didapat dari pengukuran kinerja dengan ROA adalah perhitungan ROA sangat mudah dihitung dan dipahami. ROA juga merupakan denominator yang dapat diterapkan pada setiap unit organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha. Dalam pengukuran kinerja keuangan perusahaan, setiap unit organisasi yang ada dalam perusahaan dapat menggunakan ROA untuk mengetahui profitabilitas dari setiap unit usaha.

3. Kelemahan ROA (Return On Asset)

konsekuensi negatif dalam jangka panjang. Yang berupa pemutusan beberapa tenaga penjualan, pengurangan budget pemasaran, dan pengguanaan bahan baku yang relatif murah sehingga menurunkan kualitas produk dalam jangka panjang. Oleh karena itu, manajer divisi memiliki kecenderungan untuk melewatkan proyek-proyek jangka panjang, meskipun pada kenyataannya proyek-proyek tersebut dapat meninngkatkan tingkat keuntungan perusahaan secara keseluruhan.

2.8 Indikator dalam Perhitungan Profitabilitas

Rasio profitabilitas merupakan aspek fundamental perusahaan, karena selain memberikan daya tarik yang besar bagi investor yang akan menanamkan dananya pada perusahaan juga sebagai alat ukur terhadap efektivitas dan effisiensi penggunaan semua sumber daya yang ada di dalam proses operasional perusahaan. Rasio profitabilitas sebagai rasio yang mengukur kemampuan perusahaan untuk menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset, dan modal saham tertentu.

Rasio profitabilitas dapat diukur dengan beberapa indikator, yaitu profit margin, ROA (return on assets), ROE (return on equity), ROI (return on

investment), dan EPS (earning per share).

2.8.1 Profit Margin

Laba kotor

Return on Asset juga sering disebut sebagai rentabilitas ekonomis yang merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan. Dalam hal ini laba yang dihasilkan adalah laba sebelum bunga dan pajak atau EBIT.

ROA=

100%

2.8.3. ROE (Return on Equity)

ROE adalah rasio keuangan yang berfungsi untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dan modal tertentu. Rasio ROE merupakan rasio dalam mengukur keuntungan perusahaan dari sudut pemegang saham (Hanafi dan Halim, 2000)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal tertentu.Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

Rasio ROE bisa dihitung sebagai berikut:

Laba bersih

2.8.4. ROI ( Return on Investment)

Return on Investment merupakan kemampuan perusahaan untuk menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah laba bersih setelah pajak atau EAT. Formula yang digunakan untuk menghitung ROI adalah sebagai berikut :

ROI = EAT Total Aktiva 2.8.5. EPS (Earning Per Share)

Terkadang pemilik juga menginginkan data mengenai keuntungan yang diperoleh untuk setiap lembar sahamnya. Keuntungan perlembar saham biasanya merupakan indikator laba yang diperhatikan oleh para investor yang merupakan angka dasar yang diperlukan dalam menentukan harga saham. Earning per share atau laba per lembar saham merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik. Laba yang digunakan sebagai ukuran adalah laba bagi pemilik atau EAT.

EAT EPS =

Jumlah lembar saham

2.9 Pengaruh Good Corporate Governance Terhadap Profitabilitas Perusahaan

pemeringkatan corporate governance yang dilakukan oleh IICG telah menerapkan good corporate governance dengan baik dan secara langsung menaikkan nilai sahamnya. Semakin tinggi penerapan corporate governance yang diukur dengan corporate governance indeks perception semakin tinggi pula tingkat ketaatan perusahaan dan menghasilkan kinerja perusahaan yang baik. Secara teoritis praktik good corporate governance dapat meningkatkan kinerja perusahaan, mengurangi resiko yang mungkin dilakukan oleh dewan direksi dengan keputusan yang menguntungkan sendiri dan umumnya good corporate governance dapat meningkatkan kepercayaan investor untuk menanamkan modalnya yang berdampak terhadap kinerjanya.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Evaluasi penerapan Good Corporate Governance dilakukan dengan metodologi yang dikembangkan Tim Good Corporate Governance BPKP dengan cara mengevaluasi kualitas penerapan governance pada lingkup perusahaan. Karakteristik dari kualitas penerapan tersebut dalam hal ini dikaitkan pada prinsip-prinsip Good Corporate Governance mengacu pada surat keputusan Menteri BUMN No KEP-117/M-MBU/2002 tanggal 1 Agustus 2002 tentang penerapan praktek Good Corporate Governance pada perusahaan Go Public yakni transparansi, kemandirian, akuntabilitas, responsibilitas serta kewajaran. Untuk memperoleh keyakinan yang memadai mengenai kualitas penerapan Good Corporate Governance, kecukupan pembuktian (evidencing) diperoleh melalui

reviu dokumen, kuesioner, wawancara, serta observasi. Bobot akses ke masing-masing aspek Good Corporate Governance dilakukan secara proposional berdasarkan besarnya peranan dan arti penting masing-masing aspek Good Corporate Governance dalam menunjang keberhasilan implementasi.

3.2 Jenis dan Sumber Data

Peneliti menggunakan data sekunder dalam penelitian ini. “Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data” (Erlina, 2008:24). Data yang diperoleh meliputi laporan keuangan perusahaan yang memenuhi kriteria sampel penelitian yang diperoleh dari laporan keuangan.

3.3 Populasi dan Sampel Penelitian

Menurut Sugiono (2008) menyatakan bahwa populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya juga populasi adalah sekelompok entitas yang lengkap, dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut Sugiono (2008) juga sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi. Pengambilan sampel terdiri dari 12 perusahaan manufaktur yang dalam penelitian ini menggunakan teknik non probability sampling yaitu dengan cara purposive sampling yaitu teknik penentuan sampel berdasarkan suatu kriteria tertentu.

3.4 Metode Pengumpulan Data

Pengumpulan data dilakukan untuk memperoleh informasi yang dibutuhkan dalam rangka mencapai tujuan penelitian. Tujuan yang diungkapkan dalam bentuk hipotesis merupakan jawaban sementara terhadap pertanyaan penelitian. Jawaban itu masih perlu diuji secara empiris, dan untuk maksud itulah diperlukan pengumpulan data. Data yang digunakan dalam penelitian ini adalah data sekunder.

Teknik yang digunakan dalam pengumpulan data adalah dengan menggunakan metode dokumentasi, yaitu pengumpulan data yan dilakukan dengan mencari data mengenai hal-hal atau variabel yang akan diteliti. Data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dari Indonesian Capital Market Directory (ICMD).

3.5 Variabel Penelitian dan Definisi Operasional

Sesuai dengan judul penelitian ini, yaitu “Pengaruh Good Corporate Governance terhadap Rasio Profitabilitas Pada Perusahaan Go Public”, maka terdapat dua jenis variabel penelitian, yaitu variabel independen dan variabel dependen. Variabel Penerapan GCG merupakan variabel independen karena tidak dipengaruhi variabel lain. Variabel ini diukur berdasarkan niliai Corporate Governance Perception Index yang diterbitkan oleh IICG dan menggunakan skala

penelitian.Variabel independen dalam penelitian ini adalah mekanisme corporate governance ( kepemilikan manajerial dan dewan komisaris ).

1) Kepemilikan Manejerial

Kepemilikan manejerial adalah jumlah kepemilikan saham oleh pihak manajemen dari seluruh modal saham perusahaan yang dikelola. Secara teoritis ketika kepemilikan saham oleh manejarial tinggi maka kemungkinan terjadinya perilaku opportunistic manajer (manajemen laba). Indikator yang digunakan untuk mengukur kepemilikan manejerial adalah :

Kepemilikan manajerial = Saham yang dimiliki manajemen Total Saham yang beredar 2) Komposisi Anggota Dewan Komisaris

Komposisi dewan komisaris (BOD) adalah susunan keanggotaan yang terdiri dari komisaris dari luar perusahaan ( out director ) dan komisaris dari dalam perusahaan (inside director). Variabel dewan komisaris diukur dengan jumlah dewan komisaris yang terdapat pada perusahaan sampel, yang berarti variabel ini menggunakan skala nominal.

Tabel 3.1

Alat uji yang dugunakan dalam menguji hipotesis adalah regresi linier sederhana. “Regresi linier sederhana didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen” Sugiyono (2007:204).

3.7 Pengujian Asumsi Klasik

Pengujian asumsi klasik yang digunakan adalah sebagai berikut: 3.7.1 Uji Normalitas

“Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal, gunakan statistik parametrik dan jika data tidak normal gunakan statistik non parametrik atau lakukan treatment agar data normal” Erlina (2008:104).

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan menggunakan analisis grafik dan analisis statistik.

1) Analisis Grafik

Cara yang digunakan adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan plotnya data residual akan dibandingkan dengan garis diagonal. Jika distribusi residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. 2) Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas data adalah uji Kolmogorov-Smirnov (K-S) dengan α = 5% ketentuannya adalah:

a) nilai Sig. < 0,05, maka data tidak normal,

b) nilai Sig. > 0,05, maka data normal, 3.7.2 Uji Autokorelasi

fungsi dari data sebelumnya atau dat sesudahnya memiliki korelasi yang tinggi dengan data sebelumnya pada data runtut waktu dan besaran data sangat tergantung pada tempat data tersebut terjadi.”. Untuk mendeteksi adanya autokorelasi bisa digunakan tes Durbin Watson (DW). Deteksi autokorelasi dengan cara ini dimulai dengan menghitung nilai d, setelah nilai d diketemukan maka tahapan berikutnya adalah menentukan nilai du dan dl dengan menggunakan table Durbin Watson.

Kriteria :

du < d < 4-du = Tidak ada autokorelasi d < dl = Terdapat autokorelasi positif d- 4-dl = Terdapat autokorelasi negatif

dl < d < du = Tidak ada keputusan tentang autokorelasi

4-du < d < 4-dl Tidak ada keputusan tentang autokorelasi (Hadi, 2006:176) “salah satu cara untuk mengatasi adanya masalah autokorelasi (bila ada) adalah dengan cara menambahkan satu variabel baru, yaitu variabel lag – 1” .

3.7.3 Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedaktisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized.

Dasar analisis :

a) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

b) jika tidak ada pola yang jelas, serta titik-titik melebar di atas dan di bawah angaka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8 Pengujian Hipotesis

a. Persamaan regresi linier sederhana pada penelitian ini adalah sebagai berikut: Y=a+bX1+bx2+e

Keterangan:

Y = Profitabilitas Perusahaan X1 = Kepemilikan manajerial X2 = Dewan komisaris

a = Konstanta

b = Koefisien Regresi e = Error (Tingkat Kesalahan)

b. Uji Signifikansi Parsial (t-test)

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Data Penelitian

Penelitian ini menggunakan data perusahaan yang terdaftar di Bursa Efek Indonesia periode 2009 - 2011 sebagai objek penelitian. Sampel yang diteliti sebanyak 12 perusahaan dengan mengambil sampel secara acak atau random. Metode yang digunakan menganalisis data ini adalah data deskriptif, pengujian asumsi klasik dan regresi sederhana. Pengolahan data dilakukan dengan menggunakan software SPSS versi 16.00. kemudian didapat output – output yang dihasilkan berdasarkan metode analisis yang telah ditentukan.

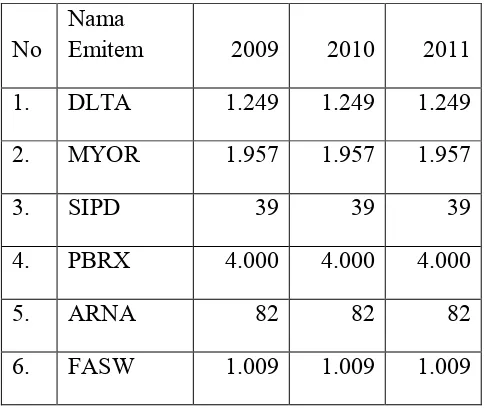

Proporsi kepemilikan manajerial yang dimiki 12 perusahaan ini adalah sebagai berikut:

Tabel 4.1

Tabel Kepemilikan Manajerial

No Nama Emitem 2009 2010 2011 1. DLTA 1.249 1.249 1.249 2. MYOR 1.957 1.957 1.957

3. SIPD 39 39 39

4. PBRX 4.000 4.000 4.000

5. ARNA 82 82 82

7. TBMS 4.000 4.000 4.000

8. DPNS 102 102 102

9. LPIN 2.000 2.000 2.000

10. SSIA 68 68 68

11. TRST 107 107 107

12. KAEF 360 360 360

Sumber : IDX 2012 (data diolah)

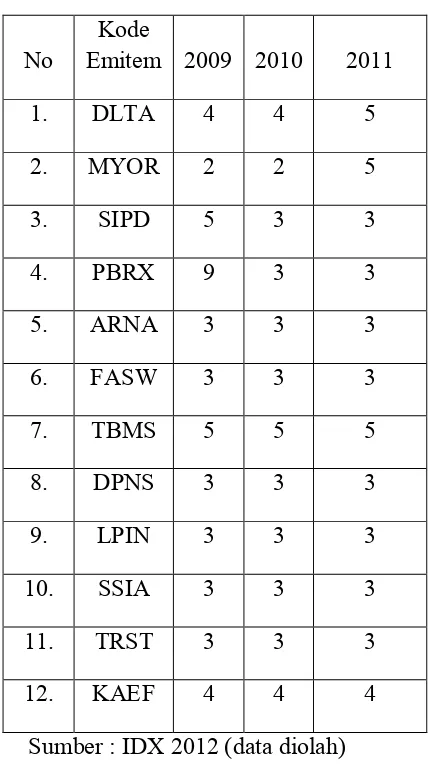

Dewan Komisaris yang dimiliki oleh perusahaan dari tahun ke tahun hampir sama dan tidak ada perubahan. Jumlah dewan Komisaris dilihat dari struktur organisasi perusahaan. Kepemilikan manajerial dilihat dari saham yang dimiliki dengan total saham yang dimiliki manajerial.

Tabel 4.2

Tabel Dewan Komisaris

No Emitem 2009 2010 Kode 2011

1. DLTA 4 4 5

2. MYOR 2 2 5

3. SIPD 5 3 3

4. PBRX 9 3 3

5. ARNA 3 3 3

6. FASW 3 3 3

7. TBMS 5 5 5

8. DPNS 3 3 3

9. LPIN 3 3 3

10. SSIA 3 3 3

11. TRST 3 3 3

12. KAEF 4 4 4

Sumber : IDX 2012 (data diolah)

Perkembangan Laba 12 perusahaan sampel penelitian adalah :

Tabel 4.3

Tabel Perkembangan Laba periode 2009 – 2011

No Kode Emitem 2009 2010 2011

1. DLTA 126.504.062 139.566.900 40.384.320

2. MYOR 372.157.912.334 484.086.202.515 92.371.381.028 3. SIPD 37.215.492.047 61.148.306.170 23.452.266.464 4. PBRX 33.281.610.508 35.608.448.938 72.120.509.763 5. ARNA 63.888.414.158 79.039.853.128 24.475.212.042 6. FASW 276.728.714.277 283.001.824.437 106.121.659.373 7. TBMS 53.829.707.170 3.228.843.530 16.246.672.078 8. DPNS 7.124.377.450 14.749.983.545 4.924.080.071 9. LPIN 10.210.751.529 14.122.435.304 11.319.403.810 10. SSIA 17.598.623.843 115.588.154.217 272.758.951 11. TRST 143.882.097.670 136.727.109.110 69.631.578.316 12. KAEF 62.506.876.510 138.716.044.100 24.021.084.935 Sumber : IDX 2012 (data diolah)

Laba terendah tahun 2009 adalah PT.Delta Jakarta,Tbk Rp. 126.504.062. Perkembangan Laba terbesar tahun 2010 adalah PT.Mayora Indah,Tbk sebesar Rp. 484.086.202.515 dan Laba terendah tahun 2010 adalah Rp. 139.566.900. Perkembangan Laba terbesar tahun 2011 dimiliki oleh PT.Fajar Surya Wisesa,Tbk sebesar Rp. 106.121.659.373 dan Laba terendah oleh PT.Delta Jakarta Rp.40.384.320

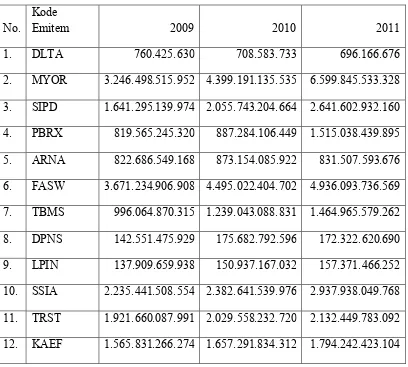

Perkembangan Total Aktiva 12 perusahaan adalah sebagai berikut :

Tabel 4.4

Tabel Perkembangan Total Aktiva 2009-2011

No. Kode Emitem 2009 2010 2011

1. DLTA 760.425.630 708.583.733 696.166.676

Sumber : IDX 2012 (data diolah)

Tabel 4.5

Tabel ROA periode 2009 - 2011

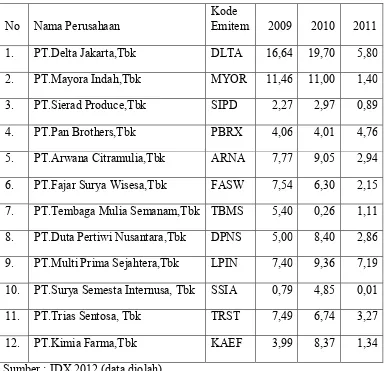

No Nama Perusahaan Kode Emitem 2009 2010 2011 1. PT.Delta Jakarta,Tbk DLTA 16,64 19,70 5,80 2. PT.Mayora Indah,Tbk MYOR 11,46 11,00 1,40 3. PT.Sierad Produce,Tbk SIPD 2,27 2,97 0,89

4. PT.Pan Brothers,Tbk PBRX 4,06 4,01 4,76

5. PT.Arwana Citramulia,Tbk ARNA 7,77 9,05 2,94 6. PT.Fajar Surya Wisesa,Tbk FASW 7,54 6,30 2,15 7. PT.Tembaga Mulia Semanam,Tbk TBMS 5,40 0,26 1,11 8. PT.Duta Pertiwi Nusantara,Tbk DPNS 5,00 8,40 2,86 9. PT.Multi Prima Sejahtera,Tbk LPIN 7,40 9,36 7,19 10. PT.Surya Semesta Internusa, Tbk SSIA 0,79 4,85 0,01 11. PT.Trias Sentosa, Tbk TRST 7,49 6,74 3,27

12. PT.Kimia Farma,Tbk KAEF 3,99 8,37 1,34

Sumber : IDX 2012 (data diolah)

oleh PT.Tembaga Mulia Semanam,Tbk sebesar 0,26. Dan ROA terbesar tahun 2011 sebesar 5,80 dan ROA terendah sebesar 0,01 oleh PT.Surya Semesta Internusa,Tbk.

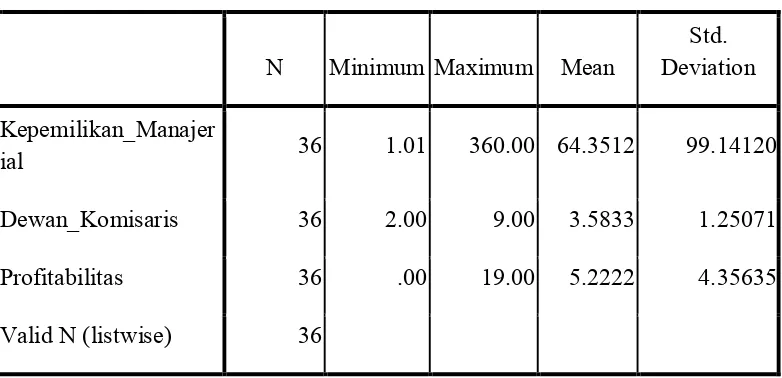

4.2 Analisis Deskriptif

Tabel 4.6

Analisis Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Deviation Std. Kepemilikan_Manajer

ial 36 1.01 360.00 64.3512 99.14120

Dewan_Komisaris 36 2.00 9.00 3.5833 1.25071

Profitabilitas 36 .00 19.00 5.2222 4.35635

Valid N (listwise) 36

Sumber : SPSS 16.for windows (data diolah)

Pada hasil output spss diatas terlohat descriptive statistics Kepemilikan Manajerial, Dewan Komisaris dan profitabilitas sebagai berikut :

1. jumlah sampel (N) sebanyak 36, 2. nilai paling kecil (minimum) 0,

4. nilai tengah (mean) untuk kepemilikan manajerial (64.3512), dewan komisaris (3.5833) dan profitabilitas (5.2222),

5. standard deviasi untuk kepemilikan manajerial (99.14120), dewan komisaris (1.25071), profitabilitas (4.35635),

4.3 Pengujian Asumsi Klasik

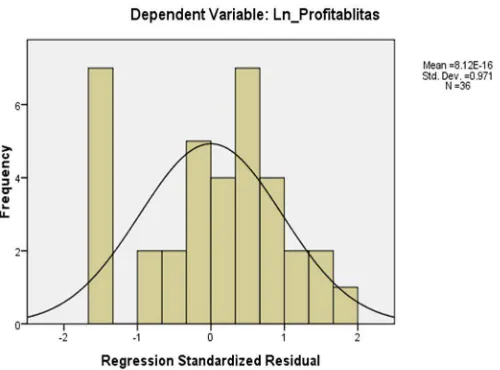

4.3.1 Uji Normalitas

Gambar 4.1 Histogram Dependent Variabel

Sumber : Hasil Olahan SPSS 16.00 for wind

Gambar 4.2 Normal P Plot

Sumber : Hasil Olahan SPSS 16.00 for windows

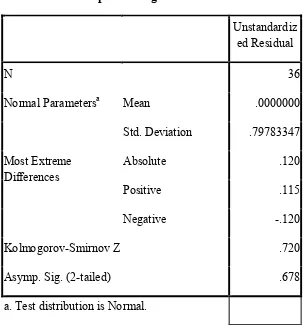

Tabel 4.7

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 36

Normal Parametersa Mean .0000000

Std. Deviation .79783347 Most Extreme

Differences Absolute .120

Positive .115

Negative -.120

Kolmogorov-Smirnov Z .720

Asymp. Sig. (2-tailed) .678

a. Test distribution is Normal.

4.3.2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain dalam model regresi. Model regresi yang baik adalah jika variance dari residual satu pengamatan ke pengamatan lain berbeda (heteroskedastisitas). Heteroskedastisitas dapat dilihat melalui grafik plot (Scatterplot) antara nilai prediksi variabel terikat dengan residualnya. Apabila pola pada grafik ditunjukkan dengan titik-titik menyebar secara acak (tanpa pola yang jelas) serta tersebar di atas maupun dibawah angka 0 pada sumbu Y, maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Selain menggunakan grafik scatterplots, uji heteroskedastisitas juga dapat dilakukan dengan menggunakan

Uji Glejser. Jika probabilitas signifikan > 0.05, maka model regresi tidak mengandung heteroskedastisitas.

Gambar 4.3 menunjukkan bahwa penyebaran residual cenderung tidak teratur, terdapat beberapa plot yang berpencar dan menunjukkan pola tertentu. Dari gambar terlihat adanya pengumpulan titik dengan pola tertentu. Maka dapat disimpulkan bahwa terdapat gejala heteroskedasitas dalam model regresi ini. Maka agar data normal maka dilakukan Logaritma Natural (Ln). Berikut hasil pengujian Logaritma normal.

4.3.3 Uji Autokorelasi

Istilah autokorelasi dapat didefenisikan sebagai korelasi antara anggota serangkaian observasi yang diturunkan menurut waktu. Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu. Untuk mendeteksi gejala autokorelasi digunakan Durbin Watson statistik, dengan nilai d yang menunjukkan gejala autokorelasi yang tidak berbahaya atau tidak ada autokorelasi yang tidak berbahaya atau tidak autokorelasi. Kriterianya adalah sebagai berikut :

Tabel 4.8

Kriteria Pengambilan Keputusan DW Test

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d <dl Tidak ada autokorelasi poitif Tidak ada

keputusan dl < d < du Tidak ada korelasi negatif Tolak 4 - dl < d < 4 Tidak ada korelasi negatif Tidak ada

keputusan 4 - du < d < 4 – dl Tidak ada autokorelasi positif atau negatif Tidak

Hasil Uji Autokorelasi (Durbin Watson) terlihat seperti pada tabel dibawah ini:

Tabel 4.9

Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .406a .165 .114 .82165 1.404

a. Predictors: (Constant), Ln_Dewan_Komisaris, Ln_Kepemiikan_Manajerial

b. Dependent Variable: Ln_Profitablitas

Berdasarkan tabel 4.9 diatas dapat dilihat bahwa nilai DW adalah 1,504. Kriteria yang menunjukkan tidak terjadi autokorelasi adalah sebagai berikut: jumlah sampel (N) 12 dengan selama periode 3 tahun sehingga berjumlah 36 dan jumlah variabel bebas (K) 2 pada tingkat signifikansi 5% diperoleh du 1,31 Sehingga disimpulkan bahwa nilai DW berada diantara DU dan 4 – DU (1,353 < 1,404 < 1,587) maka dapat disimpulkan bahwa tidak terjadi autokorelasi baik positif maupun negatif.

4.4. Pengujian Hipotesis Regresi Sederhana

digunakan analisis linear berganda. Berdasarkan hasil pengolahan data dengan program SPPS versi 16 maka diperoleh hasil sebagai berikut

Tabel 4.10

Coefficientsa

Model

Unstandardized

Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.802 .658 4.258 .000

Ln_Kepemiika

n_Manajerial -.132 .068 -.311 -1.942 .061

Ln_Dewan_Ko

misaris -.897 .487 -.295 -1.843 .074

a. Dependent Variable: Ln_Profitablitas

Berdasarkan output-output tersebut maka rumus persamaan analisis regresinya adalah :

Y= a + bx1 + bx2 + e

Y = 2.2802(a)- 0,132x1 – 0,897x2 + e

Dimana

Y = Profitabilitas

a = Konstanta

X1 = Kepemilikan Manajerial

X2 = Dewan Komisaris

e = error

Keterangan yang dapat disimpulkan adalah :

1. koefisien Kepemilikan Manajerial tidak berpengaruh terhadap Profitabilitas. Hal ini terlihat dari nilai signifikansi diatas 0,05. Dimana thitung > t tabel dimana t hitung -1,942 < ttabel 1,688 sehinga tidak

berpengaruh terhadap profitabilitas,

2. koefisien Dewan Komisaris tidak berpengaruh terhadap profitabilitas. Hal ini terlihat dari tabel thitung < ttabel dimana thitung

-1.843 < ttabel 1,688 sehingga tidak berpengaruh terhadap

profitabilitas,