ABSTRAK

ANALISIS PRAKTIK MANAJEMEN LABA SEBELUM DAN SESUDAH PENGADOPSIAN PENUH IFRS

Oleh

DENI RAHMAWATI

Penelitian ini bertujuan untuk mengetahui dan menguji secara empiris perbedaan manajemen laba sebelum dan sesudah pengadopsian IFRS pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan menggunakan satu variabel yang diproksikan dengan

discretionary accruals.

Pengambilan sampel dilakukan dengan metode purposive sampling, dan diperoleh 27 perusahaan yang memenuhi kriteria dalam penelitian. Periode yang digunakan dalam

penelitian ini yaitu tahun 2008 – 2012, sehingga data observasi secara keseluruhan berjumlah 54 data. Pengujian dilakukan dengan analisis uji beda Paired Sample T-test, dimana

sebelumnya dilakukan uji asumsi klasik untuk menguji kelayakan dari data penelitian.

Hasil dari pengujian hipotesis pada penelitian ini menujukkan secara statistik bahwa dengan adanya pengadopsian IFRS di Indonesia belum menjamin adanya perbedaan praktik

manajemen laba.

ABSTRACT

ANALISIS OF EARNINGS MANAGEMENT PRACTICES BEFORE AND AFTER FULL ADOPTION OF IFRS

By

DENI RAHMAWATI

This study was aims at identifying and examining empirically the differences between earnings management before and after the adoption of IFRS on the banking companies listed in Indonesia Stock Exchange by using a variable that is proxied by discretionary accruals.

Sampling was conducted by using purposive sampling method, and acquired 27 companies that meet the criteria in the study. Period used in this study is the year 2008 - 2012, so the overall observation data around 54 data. The tests was performed by different test analyzes paired sample T-test, where previously was performed by classical assumption to test the feasibility of the research data. The results of the hypothesis testing in this study shows statistically that by using the adoption of IFRS in Indonesia does not guarantee the existence of differences in earnings management practices.

RIWAYAT HIDUP

Penulis lahir di Desa Raman Aji, Kecamatan Raman Utara, pada tanggal 20 April 1992, sebagai putri ketiga dari tiga bersaudara dari pasangan Bapak Muryoto dan Ibu Suparmi.

Pada tahun 1998, penulis menyelesaikan pendidikan Taman Kanak-Kanak (TK) di TK LKMD, Raman Aji. Pendidikan Sekolah Dasar (SD) diselesaikan oleh penulis pada tahun 2004 di SD Negeri 1 Raman Aji. Sekolah Menengah Pertama (SMP) ditempuh oleh penulis di SMP Negeri 1 Raman Utara dan berhasil diselesaikan di tahun 2007, dan kemudian dilanjutkan menempuh pendidikan di SMA

Kartikatama Metro hingga tahun 2010.

PERSEMBAHAN

Dengan mengucapkan syukur alhamdulillah kepada Allah SWT atas segala rahmat dan ridho-Nya.

Kupersembahkan karya kecil ini untuk orang-orang terkasih berikut ini: Kedua orang tuaku tercinta Bapak Muryoto dan Ibu Suparmi atas semua

pengorbanan, kesabaran, kasih sayang, dan do’a yang tak pernah henti-hentinya untuk keberhasilanku. Terimakasih untuk semua pelajaran berharga yang telah kalian berikan. Terimakasih banyak untuk semua hal tak akan pernah bisa penulis balas.

Kedua kakakku tersayang, Endang Wijayanti dan Setyo Nugroho, terimakasih untuk motivasi dan semangat yang telah kalian berikan.

Orang-orang terdekatku dan para sahabat terbaikku yang selalu memberikan semangat dan perhatian yang tiada henti.

MOTO

“Allah SWT tidak akan membebani seseorang melainkan sesuai

dengan kesanggupannya dan kemampuannya.”

( Q.S. Al Baqarah; 286 )

“

Banyak kegagalan dalam hidup ini dikarenakan orang-orang

tidak menyadari betapa dekatnya mereka dengan keberhasilan

saat mereka menyerah.’’

SANWACANA

Bissmillahirahmanirrahim

Segala puji dan syukur penulis panjatkan Kehadirat Allah SWT dan shalawat serta salam selalu tercurahkan kepada Rasulullah Muhammad SAW beserta

sahabatnya. Alhamdulillah atas Kehendak-Nya penulis dapat menyelesaikan penulisan skripsi yang berjudul “Analisis Praktik Manajemen Laba Sebelum Dan Sesudah Pengadopsian Penuh IFRS”, sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Terselesaikannya skripsi ini tak lepas dari bantuan, dukungan dan bimbingan berbagai pihak baik moril maupun materil. Untuk itu dalam kesempatan ini dengan segala kerendahan hati penulis menyampaikan rasa hormat dan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt. Selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Bapak Sudrajat, S.E., M.Acc., Akt., selaku Sekertaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Saring Suhendro, S.E., M.Si., Akt., selaku Pembimbing Akademik sekaligus pembimbing I (satu) terimakasih atas kesediaannya untuk

dengan proses penyelesaiaan skripsi ini. Semoga bapak selalu diberi kesehatan dan sukses untuk S3 nya.

5. Ibu Liza Alvia, S.E., M.Sc., Akt. selaku pembimbing 2 (dua) yang selalu bersedia untuk memberikan bimbingan, arahan, dan ilmu yang sangat

bermanfaat selama penulisan skripsi ini. Terimakasih banyak buat semua hal yang telah ibu ajarkan, semoga ibu selalu diberikan kesehatan dan

dimudahkan segala urusannya.

6. Ibu Susi Sarumpaet, S.E., M.B.A., Ph.D., Akt. selaku Penguji Utama pada ujian skripsi ini. Terimakasih atas segala masukan dan saran yang diberikan. 7. Bapak dan Ibu Dosen yang telah membantu penulis dalam menimba ilmu dan

memperluas wawasan selama penulis menyelesaikan pendidikan di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

8. Pak Sobari untuk kesabarannya dalam membantu mengurus skripsi dan proses birokrasinya. Mas Yana dan Mas Yono, Mbak Sri, Mpok, Mas Leman.

9. Orang tua dari sahabat terbaikku Citra (Om Herwan dan Tante Dani), terimaksih untuk bantuanya selama ini.

10.Bapak dan Ibu tersayang, sosok terhebat yang selalu penulis rindukan, sosok yang selalu sabar meski penulis sering berbuat kesalahan. Terimakasih buat semua doa, perjuangan, kasih sayang, dan pengorbanan yang tak akan pernah dapat penulis balas. Semoga Bapak dan Ibu panjang umur, sehat selalu. Terimakasih banyak.

11.Kakak kedua Setyo Nugroho, S.Pd., M.Sc., terimakasih untuk semua arahan, motivasi, kesabaran, kasih sayang dan berbagai bentuk pelajaran berharga yang telah diberikan kepada penulis. Semoga kita dapat menjadi anak yang membanggakan orang tua, selalu membuat mereka tersenyum dan bahagia akan kehadiran kita.

13.Keluarga Besar Bapak dan Mama. Terimakasih untuk asuhannya sewaktu penulis kecil, terimakasih tetap menyangiku sampai sekarang. Terimakasih untuk dukungan dan doa nya.

14.Keluarga om sri dan bulek yuli, terimakasih untuk semangat dan nasihat yang telah diberikan. Buat sepupuku, dek lia, dek ipa, dek dewi, terimakasih untuk segala perhatian dan semangatnya. Terimakasih untuk semua keluarga besar yang tidak dapat penulis sebutkan satu persatu.

15.Keluarga Ibu Thamrin, terimakasih sudah menjadi ibu kos terbaik selama SMA, terimakasih untuk nasihat dan semangat yang diberikan kepada penulis. 16.Sahabat-sahabatku terbaikku, Tiya Marsela, Citra Permata D.P, Iga Amalia,

Ni Wayan Erawati, Mila Arumyonansi B., Yasni S. Ginting, Meylina Aditya W., Ivonna N. Hanum . Terimakasih atas canda, tawa, semangat, bantuan, dan nasihat-nasihat yang kalian berikan. Terimakasih karena tak pernah mengeluh walau aku merepotkan. Semoga kita diberi kemudahan dalam menjalani kehidupan ini.

17.Sahabat-sahabat terbaikku di kos moli, Desilya, Dwi, Dianita, Vivit, Mbk Widhi, Arini, Mbak Ani Terimakasih atas kebersamaan selama ini, terimakasih untuk semangat yang telah kalian berikan, terimakasih telah menjadi penghibur disaat sedih melanda, sukses buat kita semua. Dan untuk Yogi, Kiki, Picha, Ika, Praba, Wayan, terimakasih untuk semangatnya dan buat Yogi terimakasih sudah menyediakan tempat tinggal, semoga kalian dimudahkan dalam menyelesaikan skripsinya.

19.Teman-teman KKN di kampung Baratayuda Kec. Blambangan Umpu, Kab. Waykanan; Kak Vera, Adel, Yoga, Jefri, Alawiyah, Betty, Wida, Dhita, Bang Yusuf. Terimakasih untuk kebersamaannya selama 40 hari.

20.Almamater tercinta.

Penulis menyadari bahwa masih banyak kekurangan dalam proses penyelesaian skripsi ini karena itu penulis menerima semua saran dan kritik yang membangun. Akhir kata Penulis mengucapkan “ Terima Kasih “.

Bandarlampung, 22 September 2014 Penulis,

DAFTAR ISI

Halaman

DAFTAR ISI i

DAFTAR TABEL iii

DAFTAR GAMBAR iv

DAFTAR LAMPIRAN v

I. PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah dan Batasan Masalah ... 5

1.2.1 Rumusan Masalah ... 5

1.2.2 Batasan Masalah ... 5

1.3 Tujuan dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 6

II. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori ... 7

2.1.1 Teori Agensi ... 7

2.1.2 International Financial Reporting Standards (IFRS) ... 9

2.1.3 Manajemen Laba ... 11

2.1.4 Faktor-Faktor Pendorong Manajemen Laba ... 12

2.1.5 Teknik Manajemen Laba ... 15

2.1.6 Pola Manajemen Laba ... 16

2.1.7 Discretionary Accrual ... 17

2.2 Penelitian Terdahulu ... 18

2.4 Pengembangan Hipotesis ... 23

III. METODOLOGI PENELITIAN 3.1 Populasi dan Sampel ... 26

3.2 Data penelitian ... 27

3.2.1 Jenis dan Sumber Data ... 27

3.2.2 Teknik pengumpulan Data ... 28

3.3 Operasional variabel Penelitian ... 29

3.4 Alat Analisis Data ... 30

3.4.1 Statistik Deskriptif ... 31

3.4.2 Uji Asumsi Klasik ... 31

3.4.2.1 Uji Normalitas ... 31

3.4.2.2 Uji Heteroskedastisitas ... 31

3.4.2.3 Uji Autokorelasi ... 32

3.4.2.4 Uji Multikolienaritas ... 32

3.4.3 Uji Beda (Paired Sample t-Test) ... 33

3.5 Pengujian Hipotesis ... 35

IV. HASIL DAN PEMBAHASAN 4.1 Statistik Deskriptif ... 36

4.2 Pengujian Manajemen Laba ... 37

4.2.1 Uji Normalitas ... 37

4.2.2 Uji Heteroskedastisitas ... 38

4.2.3 Uji Autokorelasi ... 39

4.2.4 Uji Multikolienaritas ... 40

iii

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 19

Tabel 3.1 Pemilihan Sampel ... 27

Tabel 4.1 Statistik Deskriptif ... 35

Tabel 4.2 Hasil Uji Normalitas ... 38

Tabel 4.3 Hasil Uji Heteroskedastisitas ... 39

Tabel 4.4 Hasil Uji Autokorelasi ... 40

Tabel 4.5 Hasil Uji Multikolienaritas ... 41

Tabel 4.6 Moel Modifikasi Jones ... 42

Tabel 4.7 Discretionary Accruals Sebelum dan Sesudah Pengadopsian IFRS 43 Tabel 4.8 Discretionary Accruals Sebelum dan Sesudah Pengadopsian IFRS (Sebelum Absolut) ... 44

DAFTAR LAMPIRAN

Lampiran 1. Daftar Nama Perusahaan Sampel

Lampiran 2. Hasil Perhitungan NDA

Lampiran 3. Hasil Perhitungan DACC (Absolut)

Lampiran 4. Hasil Perhitungan DACC sebelum Di Absolutkan

Lampiran 5. Hasil Uji Statistik Deskriptif

Lampiran 6. Hasil Regresi Modifikasi Jones

Lampiran 7. Hasil Uji Asumsi Klasik

DAFTAR GAMBAR

1

BAB I PENDAHULUAN

1.1Latar Belakang

Standar akuntasi merupakan suatu pedoman dalam proses penyusunan laporan keuangan sehingga laporan keuangan tersebut dapat bermanfaat bagi

penggunanya dalam pengambilan keputusan. Salah satu peran standar akuntansi adalah untuk meningkatkan kredibilitas pelaporan keuangan.

Munculnya beberapa kasus dunia seperti kasus Enron yang melakukan manipulasi laporan keuangan berdampak pada menurunnya kepercayaan terhadap United States Generally Accepted Accounting Principles (US GAAP). Kedua, kasus dimana Xerox terpaksa memperbaiki pembukuannya dengan alasan

‘misapplication of GAAP’ atas pembengkakan laba yang diraihnya selama 5

tahun terakhir sebesar US$ 1,4 milyar. Kasus ketiga adalah kasus manajemen laba yang terjadi di Indonesia antara lain kasus PT Lippo Tbk dan Kimia Farma Tbk. Pada kasus Kimia Farma Tbk melibatkan pelaporan keuangan (financial

2

Fenomena di atas menunjukkan terjadinya skandal keuangan merupakan kegagalan laporan keuangan untuk memenuhi kebutuhan informasi bagi para pengguna laporan keuangan. Kegagalan laporan keuangan tersebut disebabkan oleh rendahnya tingkat pengungkapan laporan keuangan yang menyebabkan tidak seimbangnya informasi yang diperoleh oleh pihak principle dari pihak agent atau sering disebut dengan asimetri informasi. Tidak lengkapnya informasi yang diberikan kepada pihak principle dapat memberikan celah bagi pihak agent untuk melakukan kecurangan terhadap laporan keuangan, misalnya melakukan

manajemen laba.

International Financial Reporting Standards (IFRS) merupakan standar yang berbasis principles based dan pengukurannya menggunakan fair value, hal ini tentu sangat berbeda dengan GAAP yang berbasis rules based dan pengukurannya menggunakan historical cost. Dalam kenyataannya pengukuran menggunakan historical cost sekarang ini mulai ditinggalkan karena dalam beberapa situasi dipertimbangkan tidak mencerminkan kondisi yang sesungguhnya serta banyaknya aturan semakin memberikan ruang untuk manajer melakukan kecurangan. Lain halnya dengan IFRS yang pada pengukurannya lebih menggunakan fair value yang akan mampu mencerminkan kondisi yang sesungguhnya. IFRS juga mengusung pengungkapan yang lebih rinci (full disclosure) yang diharapkan mampu mengendalikan asimetri informasi.

3

professional, namun hal tersebut justru tidak akan menyebabkan standard overloads yang akan berdampak negatif terhadap perusahaan, karena banyaknya aturan akan memberikan celah bagi aturan tersebut untuk dilanggar (Cahyati, 2011).

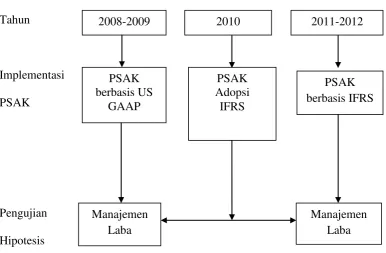

Secara garis besar IFRS telah diadopsi oleh negara-negara di dunia baik negara maju maupun negara berkembang, pada dasarnya pengadopsian IFRS tidak hanya meningkatkan minat investor dengan pelaporan keuangan yang lebih universal dan comparative, IFRS juga diharapkan dapat mengurangi praktik manajemen laba dengan semakin baiknya kualitas pada laporan keuangan setiap negara (Muliati, 2011). Indonesia telah mengadopsi penuh IFRS mulai pada 1 Januari 2012, pengadopsian IFRS ini melalui dua tahap yaitu:

1. Tahap adopsi (2009-2010), pada tahap ini seluruh IFRS diadopsi ke PSAK, dan sesuai dengan pedoman akuntansi perbankan Indonesia pada 1 Januari 2010 PSAK No. 50 (Revisi 2006) dan PSAK No. 55 (Revisi 2006) sudah mulai berlaku.

2. Tahap persiapan akhir dan implementasi (2011-2012), pada tahap persiapan akhir, pada tahun 2011 akan dilakukan pengadopsian secara bertahap, serta pada 1 Januari 2012 perbankan sudah di haruskan melakukan adopsi penuh PSAK berbasis IFRS (Aprilicia, 2013).

4

meningkatkan kualitas pelaporan keuangan. Penelitian yang menemukan bahwa pengadopsian IFRS dapat menurunkan praktik manajemen laba antara lain: Penelitian Wang dan Campbell (2012) tentang earnings management

comparasion: IFRS vs. China GAAP, dimana penelitian ini menggunakan data dari perusahaan di China dari tahun 1998-2009 untuk membandingkan indikator manajemen laba sebelum dan sesudah IFRS, hasilnya cenderung mendukung pendapat bahwa IFRS menurunkan tingkat smoothing income dibandingkan dengan perusahaan di China yang menggunakan GAAP (Generally Accepted Accounting Principles). Penelitian Capkun, dkk (2008) yang berjudul Earnings

Management and Value Relevance during the Mandatory Transition from Local GAAP to IFRS in Europe yang menyatakan bahwa terdapat penurunan

manajemen laba selama masa transisi seperti pada sampel di negara Polandia, Perancis, Italia, Inggris, Norwegia, Swedia, dan Belanda. Penelitian Rudra dan Bhattacharjee (2012) dalam Narendra (2013) apakah adopsi IFRS mempengaruhi praktik manajemen laba dengan sampel perusahaan yang ada di India,

menemukan bahwa manajemen laba meningkat secara signifikan dengan adanya adopsi IFRS.

Sedangkan penelitian yang menjelaskan bahwa tidak terdapat pengaruh antara pengadopsian IFRS terhadap praktik manajemen laba yaitu:penelitian Narendra (2013) tentang pengaruh pengadopsian IFRS terhadap manajemen laba

5

Penelitian-penelitian yang belum konklusif tersebut mendorong peneliti melakukan penelitian lebih lanjut mengenai analisis praktik manajemen laba sebelum dan sesudah pengadopsian IFRS di sektor perbankan periode tahun 2008-2009 dan 2011-2012.

1.2 Perumusan Masalah dan Batasan Masalah 1.2.1 Rumusan Masalah

Manajemen laba merupakan hal yang sering dilakukan oleh pihak manajemen, terdapat empat pola manajemen laba, yaitu: taking a bath, income minimization, income maximization, income smoothing. Pengadopsian IFRS ini diharapkan mampu meningkatkan kualitas pelaporan keuangan perusahaan sehingga dapat menurunkan praktik manajemen laba. Berdasarkan hal tersebut rumusan masalah pada penelitian ini adalah:

Apakah terdapat perbedaan praktik manajemen laba sebelum dan sesudah implementasi PSAK berbasis IFRS?

1.2.2 Batasan Masalah

6

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan dalam penelitian ini adalah untuk memberikan bukti empiris mengenai dampak penerapan PSAK berbasis IFRS terhadap praktik manajemen laba.

1.3.2 Manfaat Penelitian

Penulis berharap agar penelitian ini dapat memberikan manfaat kepada: 1. Manfaat bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan tambahan informasi bagi perusahaan dalam menilai kualitas laporan keuangan, serta memberikan informasi mengenai dampak dari implementasi PSAK berbasis IFRS terhadap tingkat praktik manajemen laba.

2. Manfaat bagi Penulis

Penelitian ini diharapkan dapat memberikan tambahan wawasan mengenai perbedaan praktik manajemen laba sebelum dan sesudah pengadopsian (IFRS).

3. Manfaat bagi Akademisi

7

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1Landasan Teori 2.1.1 Teori Agensi

Teori agensi merupakan konsep yang menjelaskan perbedaan kepentingan antara agent dengan principal. Jensen dan Meckling (1976) mendefinisikan hubungan keagenan sebagai sebuah kontrak di mana satu orang atau lebih principal yang melibatkan agent untuk melakukan beberapa wewenang pengambilan keputusan. Kedua belah pihak tersebut adalah orang-orang yang berupaya memaksimalkan utilitasnya, sehingga terdapat alasan kuat untuk percaya bahwa agent tidak akan selalu bertindak dalam kepentingan terbaik sesuai dengan keinginan principal, perbedaan kepentingan tersebut diatasi dengan memberikan insentif yang tepat bagi agent.

8

kepada agen; 3) the residual loss adalah pengorbanan akibat berkurangnya kemakmuran principal karena perbedaan keputusan antara principal dan agent. Yushita (2010) menjelaskan bahwa hubungan antara principal dan agent dapat mengarah pada kondisi ketidakseimbangan informasi (asymmetri information) karena agent berada pada posisi yang memiliki informasi yang lebih banyak tentang perusahaan dibandingkan dengan principal. Informasi yang lebih banyak dimiliki oleh manajer dapat memicu manajer untuk melakukan tindakan-tindakan sesuai dengan keinginan dan kepentingan untuk memaksimumkan utilitasnya. Sedangkan bagi pemilik modal dalam hal ini investor, akan sulit untuk

mengontrol secara efektif tindakan yang dilakukan oleh manajemen karena hanya memiliki sedikit informasi. Oleh karena itu, terkadang kebijakan-kebijakan tertentu yang dilakukan oleh manajemen perusahaan tanpa sepengetahuan pihak pemilik modal atau investor.

Agency theory memiliki asumsi bahwa masing-masing individu semata-mata termotivasi oleh kepentingan diri sendiri sehingga menimbulkan konflik

9

dengan kepentingan principal. Manajer memiliki dorongan untuk memilih dan menerapkan metoda akuntansi yang dapat memperlihatkan kinerjanya yang baik untuk tujuan mendapatkan bonus dari principal.

2.1.2 International Financial Reporting Standards (IFRS)

IFRS merupakan standar yang pada konsepnya berbasis principles based dan pengukurannya menggunakan fair value, hal ini tentu sangat berbeda dengan GAAP yang pada konsepnya berbasis rules based dan pengukurannya

menggunakan historical cost. Pengukuran menggunakan historical cost sekarang ini mulai ditinggalkan karena dalam beberapa situasi dipertimbangkan tidak mencerminkan kondisi yang sesungguhnya.

Keunggulan dari historical cost adalah bahwa historical cost lebih objektif dan lebih verifiable karena didasarkan pada transaksi. Sedangkan kelemahan historical cost tidak menggambarkan keadaan sesungguhnya, dengan demikian pihak manajemen bisa memanfaatkan kelemahan historical cost untuk melakukan manajemen laba, misalnya pada saat kinerja perusahaan sedang buruk apabila nilai wajar aset pada tanggal pelaporan lebih besar dari nilai tercatatnya maka pihak manajemen akan menjual aset tersebut sehingga ada keuntungan yang terjadi diakui di dalam laporan laba rugi (Cahyati, 2011).

10

yang dimiliki lebih mencerminkan nilai yang sebenarnya pada tanggal laporan keuangan. Namun demikian terdapat beberapa pendapat yang menolak fair value karena dapat menyebabkan volatilitas dalam laporan keuangan dan mengurangi prediksi dari laba (Siregar, 2010 dalam Qomariah, 2013).

Qomariah (2013) menjelaskan bahwa US GAAP merupakan standar rules based yang akan meningkatkan konsistensi dan keterbandingan antar perusahaan dan antar waktu, namun di sisi lain mungkin kurang relevan karena ketidakmampuan standar merefleksi kejadian ekonomi yang sebenarnya dari entitas yang berbeda antar perusahaan dan antar waktu, serta semakin kompleksnya aturan akan semakin memberikan celah manajer untuk melakukan kecurangan.

Sedangkan IFRS yang lebih menggunakan principal based memungkinkan manajer memilih perlakuan akuntasi yang merefleksikan transaksi atau kejadian ekonomi yang sebenarnya, namun IFRS akan lebih membutuhkan penalaran, judgement, dan pemahaman yang cukup mendalam dari aturan dalam

menerapkannya.

11

2.1.3 Manajemen Laba

Yushita (2010) menjelaskan bahwa manajemen laba adalah suatu tindakan yang dilakukan oleh pihak manajemen yang menaikkan atau menurunkan laba yang dilaporkan, yang tidak mempunyai hubungan dengan kenaikan atau penurunan profitabilitas perusahaan untuk jangka panjang. Berikut merupakan definisi earnings management yang terbagi menjadi dua:

1. Definisi sempit; Earnings management dalam hal ini hanya berkaitan dengan pemilihan metode akuntansi. Earnings management dalam artian sempit ini didefinisikan sebagai perilaku manajemen untuk “bermain” dengan komponen

discretionary accruals dalam menentukan besarnya earnings.

2. Definisi luas; Earnings management merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomi jangka panjang unit tersebut.

Menurut definisi di atas, manajemen laba merupakan tindakan sengaja yang dilakukan berkaitan dengan pemilihan metode akuntansi yang cenderung digunakan untuk mempengaruhi jumlah laba yang dilaporkan. Pilihan metode akuntansi terutama dilakukan terhadap transaksi akrual.

12

karena itu, pencatatan dengan metode akrual basis akan lebih menggambarkan kondisi keuangan organisasi.

Selanjutnya, berdasarkan penjelasan di atas maka dapat disimpulkan bahwa manajemen laba adalah intervensi manajemen terhadap laporan keuangan, yang berupa pilihan yang dilakukan oleh manajemen terhadap kebijakan-kebijakan akuntansi, yang diperkenankan dalam proses pelaporan keuangan eksternal untuk mencapai tujuan/maksud tertentu, sehinggga dapat mengurangi kredibilitas laporan keuangan.

2.1.4 Faktor – Faktor Pendorong Manajemen Laba

Menurut Watt dan Zimmerman (1990) manajer cenderung memilih metode akuntansi untuk melakukan manajemen laba. Terdapat tiga hipotesis yang melatarbelakangi terjadinya manajemen laba yaitu:

1) Bonus Plan Hypothesis

Manajemen akan memilih metoda akuntansi yang memaksimalkan

utilitasnya yaitu bonus yang tinggi. Manajer perusahaan yang memberikan bonus besar berdasarkan earnings lebih banyak menggunakan metoda akuntansi yang meningkatkan laba yang dilaporkan.

2) Debt Covenant Hypothesis

13

peningkatan laba. Hal ini untuk menjaga reputasi manajemen dalam pandangan pihak eksternal.

3) Political Cost Hypothesis

Semakin besar perusahaan, semakin besar pula kemungkinan perusahaan tersebut memilih metoda akuntansi yang menurunkan laba. Hal tersebut dikarenakan dengan laba yang tinggi pemerintah akan segera mengambil tindakan, misalnya:mengenakan peraturan antitrust, menaikkan pajak pendapatan perusahaan, dan lain-lain.

Berikut ini adalah motivasi yang mendorong manajemen melakukan praktik manajemen laba:

1. Motivasi bonus, yaitu manajer akan berusaha mengatur laba bersih agar dapat memaksimalkan bonusnya.

2. Motivasi kontrak, berkaitan dengan utang jangka panjang, yaitu manajer menaikkan laba bersih untuk mengurangi kemungkinan perusahaan mengalami technical default.

3. Motivasi politik, aspek politis ini tidak dapat dilepaskan dari perusahaan, khususnya perusahaan besar dan industri strategis karena aktivitasnya melibatkan hajat hidup orang banyak.

4. Motivasi pajak, pajak merupakan salah satu alasan utama perusahaan mengurangi laba bersih yang dilaporkan.

14

kinerjanya untuk menghindari pemecatannya, CEO baru untuk menunjukkan kesalahan dari CEO sebelumnya.

6. Penawaran saham perdana (IPO), manajer perusahaan yang going public melakukan earning management untuk memperoleh harga yang lebih tinggi atas sahamnya dengan harapan mendapatkan respon pasar yang positif terhadap peramalan laba sebagai sinyal dari nilai perusahaan. 7. Motivasi pasar modal, misalnya untuk mengungkapkan informasi privat

yang dimiliki perusahaan kepada investor dan kreditor.

Tindakan manajemen untuk memprakarsai kondisi perusahaan dengan komponen discretionary accruals, salah satunya didorong oleh keinginan manajer untuk mendapatkan bonus dari pemilik perusahaan. Manajer cenderung termotivasi untuk melakukan manajemen laba karena dua hal, yaitu tujuan oportunitis dan informasi (signaling) kepada investor. Tujuan oportunitis mungkin dapat

merugikan pihak pengguna laporan keuangan karena informasi yang disampaikan pihak manajemen tidak menggambarkan kondisi yang sebenarnya di perusahaan. Sedangkan tujuan informasi (signaling) kepada investor dapat memberikan keuntungan bagi perusahaan karena apabila informasi yang baik yang diberikan kepada investor maka investor akan merespon baik pula.

2.1.5 Teknik Manajemen Laba

15

1. Memanfaatkan peluang untuk membuat estimasi akuntansi. Cara manajemen mempengaruhi laba melalui judgment (perkiraan) terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi kurun waktu

depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi biaya garansi, dan lain-lain.

2. Mengubah metoda akuntansi, perubahan metoda akuntansi yang digunakan untuk mencatat suatu transaksi, contoh:merubah metoda depresiasi aktiva tetap, dari metoda depresiasi angka tahun ke metoda depresiasi garis lurus.

3. Menggeser perioda biaya atau pendapatan. Contoh rekayasa perioda biaya atau pendapatan antara lain: mempercepat/menunda pengeluaran untuk penelitian dan pengembangan sampai pada perioda akuntansi berikutnya,

mempercepat/menunda pengeluaran promosi sampai periode berikutnya, mempercepat/menunda pengiriman produk ke pelanggan, mengatur saat penjualan aktiva tetap yang sudah tak dipakai.

2.1.6 Pola Manajemen Laba

Pola manajemen laba menurut Scott (2000) dalam Muliati (2011) dapat dilakukan dengan cara:

1. Taking a Bath

16

Selanjutnya, pada pola ini mengakui adanya biaya pada periode yang akan datang sebagai kerugian pada periode berjalan, ketika kondisi buruk tidak dapat dihindari pada periode tersebut. Sehingga manajemen harus menghapus aktiva dan membebankan perkiraan biaya yang akan datang pada saat ini serta melakukan clear the desk, sehingga dengan pola ini laba yang dilaporkan yang akan datang cenderung meningkat.

2. Income Minimization

Pola ini dilakukan pada saat perusahaan mengalami tingkat profitabilitas yang tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya. Pola ini biasanya diterapkan pada tax management, dengan cara mempercepat penghapusan aktiva tetap dan aktiva tidak berwujud dan mengakui pengeluaran-pengeluaran sebagai biaya.

3. Income Maximization

Pola ini dilakukan pada saat laba menurun. Tindakan atas income maximization bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran perjanjian hutang.

4. Income Smoothing

17

Manjemen (manajer) cenderung melakukan manajemen laba dengan menggunakan pola-pola di atas, untuk keuntungan oportunistik serta untuk

membuat laporan keuangan agar terlihat memiliki laba yang relatif rata dari tahun ke tahun.

2.1.7 Discretionary Accrual

Discretionary accruals merupakan komponen akrual yang berasal dari earnings management yang dilakukan manajer. Sistem akuntansi akrual sebagaimana yang ada pada prinsip akuntansi, dapat memberikan keleluasaan kepada manajemen mempengaruhi tingkat pendapatan perusahaan. Manajemen dapat mempengaruhi laba dengan komponen discretionary accruals (Halim, 2005).

Menurut akuntansi basis kas, pendapatan dicatat hanya pada saat kas diterima dan beban dicatat pada saat kas keluar. Sedangkan pada akuntansi berbasis akrual, transaksi-transaksi yang mempengaruhi laporan keuangan perusahaan dicatat pada periode di mana transaksi tersebut terjadi bukan pada saat kas diterima atau

dikeluarkan.

Informasi yang disajikan pada basis akrual mengungkapkan hubungan yang mungkin penting dalam memprediksi masa depan sehingga dapat lebih

18

Akrual merupakan jumlah penyesuaian akuntansi yang dibutuhkan untuk

mengubah arus kas operasi menjadi laba bersih. Akrual kemudian dibagi menjadi dua jenis, antara lain :

1. Nondiscretionary Accrual (Normal Accruals) yaitu pengakuan akrual yang wajar dan tunduk pada saat standar atau peraturan akuntansi yang berlaku umum.

2. Discretionary Accrual (Abnormal Accruals) yaitu pengakuan akrual yang bebas, tidak diatur, dan merupakan pilihan kebijakan manajemen.

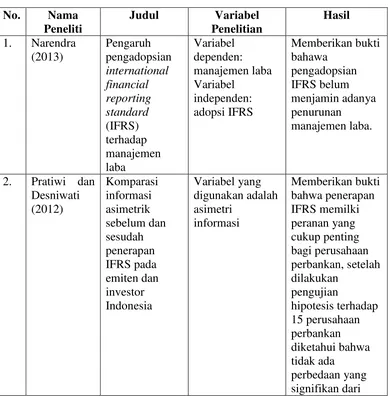

2.2 Penelitian Terdahulu

Penelitian mengenai manajemen laba juga dilakukan oleh Butler et al. (2004) dalam Rohaeni dan Aryati (2011) mengatakan bahwa earning management pada laporan keuangan dapat diidentifikasi dengan menggunakan rasio kunci yakni seperti gearing, likuiditas, dan penerapan standar IFRS pada item laporan keuangan ini dapat mengurangi tingkat earning management.

Penelitian yang dilakukan Jeanjean dan Stolowy (2008) meneliti apakah standar akuntansi penting? Sebuah analisis eksplorasi manajemen laba sebelum dan setelah adopsi IFRS dengan mengobservasi 1146 perusahaan dari Australia, Prancis, dan UK mulai tahun 2005 hingga 2006. Penelitian tersebut menemukan bukti bahwa manajemen laba di negara-negara tersebut tidak mengalami

19

pengadopsian IFRS terhadap praktik manajemen laba yang menyatakan bahwa tidak terdapat pengaruh yang signifikan, penelitian Santy dkk (2012) tentang apakah ada pengaruh pengadopsian IFRS terhadap praktik manajemen laba, juga memberikan hasil yang menyatakan tidak terdapat pengaruh yang signifikan.

Berikut ini merupakan ringkasan dari penelitian-penelitian sebelumnya terkait dengan asimetri informasi dan manajemen laba sebelum dan sesudah penerapan IFRS yang telah dipaparkan di atas:

Tabel 2.1 Penelitian Terdahulu

No. Nama

Peneliti

Judul Variabel

20 ini adalah IFRS dapat menurunkan kualitas audit

21

Dalam studi ini, berpendapat bahwa sejauh mana orang harus menyerahkan bahwa IFRS tidak dapat menurunkan manajemen laba. Temuan ini

22

2.3 Model Penelitian

Penelitian mengenai manajemen laba telah dilakukan oleh beberapa peneliti antara lain: penelitian yang dilakukan oleh Butler et al. (2004) dalam Rohaeni dan Aryati (2011) yang menjelaskan bahwa earning management pada laporan keuangan dapat diidentifikasi dengan menggunakan rasio kunci yakni seperti gearing dan likuiditas, dan penerapan standar IFRS pada item laporan keuangan ini dapat mengurangi tingkat earning management.

Penelitian yang dilakukan oleh Wang dan Campbell (2012) tentang earnings management comparasion: IFRS vs. China GAAP, menjelaskan bahwa pengadopsian IFRS dapat menurunkan praktik smoothing income.

Penelitian yang dilakukan oleh Capkun, dkk (2008) tentang earnings management and value relevance during the mandatory transition from local GAAP to IFRS in Europe, menjelaskan bahwa terdapat penurunan manajemen laba selama masa transisi.

Penelitian yang dilakukan oleh Rudra dan Bhattacharjee (2012) dalam Narendra (2013) pengaruh adopsi IFRS terhadap praktik manajemen laba dengan sampel perusahaan yang ada di India, dari hasil penelitan tersebut dijelaskan bahwa adopsi IFRS berpengaruh secara positif terhadap manajemen laba.

23

Gambar 2.1 Model Penelitian

Tahun

Implementasi PSAK

Pengujian Hipotesis

2.4 Pengembangan Hipotesis

2.4.1 Perbedaan praktik manajemen laba yang terjadi sebelum dan sesudah dilakukannya adopsi penuh IFRS

IFRS merupakan standar akuntansi yang berbasis priciple based, memiliki pengungkapan informasi yang lebih banyak, dan pengukurannya menggunakan fair value. Pengungkapan informasi yang lebih banyak tersebut merupakan salah satu keunggulan dari IFRS, yang nantinya mampu mengurangi tingkat asimetri informasi yang terjadi. Seperti diketahui asimetri informasi merupakan hal yang dapat memicu manajemen melakukan praktik manajemen laba, sehingga dengan adanya pengungkapan informasi yang lebih banyak diharapkan juga mampu mengurangi praktik manajemen laba. Pengukuran menggunakan fair value juga

2008-2009 2010 2011-2012

24

akan mampu mengurangi manajemen laba karena, manajemen (manajer) akan susah untuk melakukan kecurangan, karena laporan keuangan dibuat sesuai dengan harga pasar.

Berbeda dengan standar akuntansi US GAAP yang berbasis rule based, memiliki tingkat pengungkapan informasi relatif rendah dan pengukurannya menggunakan historical cost. Sekarang ini pengukuran menggunakan historical cost mulai ditinggalkan karena hal ini dianggap tidak menggambarkan keadaan yang sebenarnya diperusahaan dan banyaknya aturan memberikan ruang untuk manajemen (manajer) untuk melakukan kecurangan, salah satunya adalah peningkatan praktik manajemen laba. Pengungkapan informasi yang kurang sesuai pada standar akuntansi US GAAP juga akan meningkatkan asimetri

informasi yang selanjutnya akan berdampak pada peningkatan praktik manajemen laba.

Standar akuntansi internasional bertujuan untuk menyederhanakan berbagai alternatif kebijakan akuntansi yang diperbolehkan dan diharapkan mampu membatasi pertimbangan kebijakan manajemen terhadap manipulasi laba sehingga dapat meningkatkan kualitas laba. Terbatasnya pertimbangan

manajemen tersebut terkait dengan semakin sedikitnya pilihan-pilihan metode akuntansi yang dapat diterapkan sehingga akan meminimalisir praktik kecurangan akuntansi (Qomariah, 2013).

25

pada praktinya IFRS akan lebih cenderung menggunakan nilai wajar serta

melakukan pengungkapan informasi yang lebih banyak dibanding dengan GAAP.

Pada penelitian yang dilakukan oleh Rudra dan Bhattacharjee (2012) dalam Narendra (2013) mengenai pengaruh adopsi IFRS terhadap manajemen laba pada perusahaan di India mendapatkan hasil bahwa adopsi IFRS dapat menurunkan praktik manajemen laba, namun perlu dilakukan penelitian lebih lanjut untuk mendapatkan bukti yang lebih kuat.

Penelitian Capkun, dkk (2008) yang berjudul Earnings Management and Value Relevance during the Mandatory Transition from Local GAAP to IFRS in Europe yang menyatakan bahwa terdapat penurunan manajemen laba selama masa transisi seperti pada sampel di negara Polandia, Perancis, dan Italia, Inggris, Norwegia, Swedia dan Belanda.

Penelitian Wang dan Campbell (2012) tentang earnings management

comparasion: IFRS vs. China GAAP dimana penelitian ini menggunakan data dari perusahaan di Cina dari tahun 1998-2009 untuk membandingkan indikator manajemen laba sebelum dan sesudah IFRS, hasi dari penelitian tersebut yaitu IFRS dapat menurunkan smoothing income namun meningkatkan laba agresif.

Berdasarkan uraian di atas maka hipotesis dari penelitian ini adalah:

26

BAB III

METODOLOGI PENELITIAN

3.1. Populasi dan Sampel

Populasi merupakan keseluruhan objek penelitian, sedangkan sampel adalah bagian dari populasi yang dijadikan objek penelitian. Populasi yang digunakan dalam penelitian ini yaitu perusahaan perbankan yang terdaftar dan telah

melakukan pelaporan keuangannya di Bursa Efek Indonesia (BEI) selama periode tahun 2008-2012.

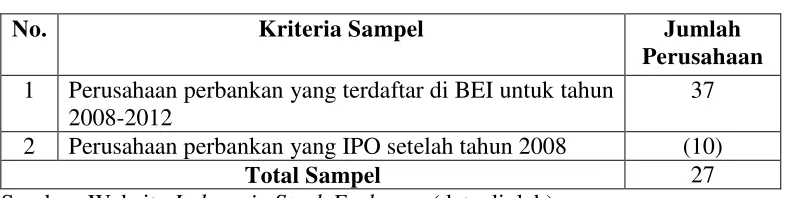

Dalam penelitian ini, teknik pengambilan sampel yang digunakan yaitu purposive sampling dengan kriteria pengambilan sampel sebagai berikut:

1. Perusahaan yang dipilih dalam bentuk sektor keuangan (Bank) yang terdaftar di Bursa Efek Indonesia (BEI) untuk periode 2008-2012; 2. Perusahaan menerbitkan laporan keuangan untuk periode berakhir 31

Desember selama rentang tahun penelitian yaitu 2008-2012;

3. Perusahaan menyajikan data yang lengkap mengenai variabel-variabel yang digunakan dalam penelitian ini selama rentang periode 2008-2012; 4. perusahaan telah melakukan IPO minimal di tahun 2008;

27

Tabel 3.1 Pemilihan Sampel

No. Kriteria Sampel Jumlah

Perusahaan 1 Perusahaan perbankan yang terdaftar di BEI untuk tahun

2008-2012

37 2 Perusahaan perbankan yang IPO setelah tahun 2008 (10)

Total Sampel 27

Sumber: Website Indonesia Stock Exchange (data diolah)

Populasi dalam penelitian ini yaitu seluruh perusahaan perbankan yang terdaftar di BEI, yang berjumlah 37 perusahaan. Pada penelitian ini menggunakan

purposive sampling dengan kriteria di atas, dan setelah data perusahaan

didokumentasikan sesuai dengan kriteria yang telah ditetapkan, maka diperoleh sampel dalam penelitian ini yaitu sebanyak 27 perusahaan dengan periode penelitian yaitu 2008-2012.

3.2. Data Penelitian

Data penelitian berisi mengenai bagaimana jenis data yang akan digunakan dalam penelitian ini, sumber data tersebut, serta metode yang digunakan dalam

pengumpulan data.

3.2.1. Jenis dan Sumber Data

28

dapat diakses melalui situs resmi IDX (www.idx.co.id), situs resmi perusahaan, jurnal-jurnal maupun penelitian lain yang berkaitan dengan penelitian ini. Laporan keuangan tersebut dibagi menjadi dua yaitu: dua tahun sebelum dan dua tahun sesudah adopsi PSAK berbasis IFRS, dimana rentang waktu sebelum pengadopsian PSAK berbasis IFRS adalah tahun 2008 dan 2009 hal ini karena sesuai dengan PAPI yang menjelaskan bahwa PSAK berbasis IFRS mulai berlaku pada 1 Januari 2010, sehingga pada tahun 2010 dijadikan cut off pada penelitian ini.

Sedangkan rentang waktu sesudah adopsi PSAK berbasis IFRS adalah tahun 2011 dan 2012 karena sesuai pada tahun tersebut perbankan sudah diwajibkan

melakukan adopsi PSAK berbasis IFRS secara keseluruhan.

3.2.2. Teknik Pengumpulan Data

29

3.3. Operasional Variabel Penelitian

Pada penelitian ini terdapat satu variabel yaitu manajemen laba yang diproksikan discretionary accrual. Pengukuran proksi discretionary accruals menggunakan model Jones yang dimodifikasi oleh Dechow et al. (1995) dalam Halim, dkk (2005), model ini digunakan karena dinilai paling baik dalam mendeteksi manajemen laba

Untuk mendapatkan nilai discretionary accruals dilakukan dengan langkah-langkah berikut ini:

a. Menghitung total accrual dengan persamaan: TACC = NIit – CFOit Dimana:

NIit : laba bersih peusahaan i pada tahun t

CFOit : aliran kas dari aktivitas operasi perusahaan i pada tahun ke t

b. Menghitung nilai accrual dengan persamaan regresi linear sederhana dengan persamaan:

Dimana:

TACCit : total accruals pada perusahaan i pada tahun t

TAit-1 : total aset untuk sampel perusahaan i pada tahun t-1

REVit : perubahan pendapatan perusahaan i dari tahun t-1 ke tahun t

RECit : perubahan piutang (loans) perusahaan i dari tahun t-1 ke tahun t

30

c. Dari persamaan regresi di atas, NDACC dapat dihitung dengan memasukkan kembali koefisien-koefisien α.

NDACCAit : non discretionary accrual pada tahun t

:fitted coefficient yang diperoleh dari hasil regresi pada perhitungan total accruals

TAit-1 : total aset untuk sampel perusahaan i pada tahun t-1

REVit : perubahan pendapatan perusahaan i dari tahun t-1 ke tahun t

RECit : perubahan piutang (loans) perusahaan i dari tahun t-1 ke tahun t

PPEit : aktiva tetap perusahaan i pada tahun t

d. Menghitung nilai discretionary accruals dengan persamaan:

Dimana:

DACCi : discretionary accruals perusahaan i pada periode t

TACCit : total accruals pada perusahaan i pada tahun t

TAit-1 : total aset untuk sampel perusahaan i pada tahun t-1

NDACCAit : non discretionary accrual pada tahun t

3.4. Alat Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah metode

31

3.4.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata, standar deviasi, maksimum, dan minimum. Hasil analisis statistik deskriptif akan menyajikan data yang lebih ringkas dan rinci sehingga memuat inti dari informasi data tersebut.

3.4.2Uji Asumsi Klasik 3.4.2.1 Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah data yang digunakan sebagai sampel terdistribusi normal atau tidak. Prinsipnya, normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumber dari grafik normal probability plot. Jika titik-titik menyebar di sekitar garis diagonal maka data tersebut

berdistribusi normal (Ghozali, 2013). Penelitian ini akan menggunakan pengujian data dengan analisis statistik menggunakan analisis Kolmogorov-Smirnov. Jika nilai signifikan uji Kolmogorov-Smirnov > 0.05 berarti data terdistribusi normal. Jika nilai signifikan uji Kolmogorov-Smirnov < 0.05 maka data dinyatakan tidak terdistribusi secara normal.

3.4.2.2 Uji Heteroskedasdisitas

32

apakah terjadi masalah heteroskedastisitas, jika nilai signifikansi > 0,05 maka dapat disimpulkan bahwa variabel independen bebas dari gejala

heteroskedastisitas.

3.4.2.3 Uji Autokorelasi

Uji ini untuk mengetahui apakah ada korelasi antara kesalahan penganggu pada tahun t dengan tahun sebelumnya (t-1), jika ada korelasi maka dinamakan

problem autokorelasi. Pada penelitian ini pengujian autikorelasi menggunakan Uji run test untuk melihat apakah data bersifat acak (random) atau tidak. Apabila data bersifat acak, maka dapat disimpulkan tidak terdapat masalah autokorelasi dan data layak untuk digunakan dalam pengujian selanjutnya. Jika nilai Asymp. Sig. (2-tailed) pada output run test > 0,05 maka data tidak mengalami autokorelasi. Sedangkan jika nilai Asymp. Sig. (2-tailed) pada output run test < 0,05 maka data mengalami autokorelasi.

3.4.2.4 Uji Multikolinearitas

Uji ini untuk mengetahui apakah ada keterkaitan/korelasi antar variabel

independen. Model regresi yang baik seharusnya antar variabel independen tidak memiliki korelasi. Menurut Ghozali (2013), menjelaskan bahwa deteksi adanya multikolinearitas dapat dilihat dari besaran VIF dan tolerance, dengan ketentuan sebagai berikut:

a. Jika nilai tolerance < 0,1 dan VIF > 10, terjadi multikolinearitas.

33

3.4.3. Uji Beda (Paired sample t- Test)

Uji beda paired sample t-Test digunakan untuk menentukan apakah kedua sampel yang tidak berhubungan memiliki nilai rata-rata yang berbeda. Uji beda t-test yang dilakukan dengan cara membandingkan perbedaan antara dua nilai rata-rata dengan standar error dari perbedaan rata-rata dua sampel atau secara rumus dapat ditulis sebagai berikut:

t= rata-rata sampel pertama – rata-rata sampel kedua standar error perbedaan rata-rata kedua sampel

standar error perbedaan dalam nilai rata-rata terdistribusi secara normal. Jadi tujuan uji beda paired sample t-test adalah membandingkan apakah kedua sampel tersebut mempunyai nilai rata-rata yang sama atau berbeda secara signifikan Ghozali (2013).

Hasil dari uji beda paired sample t-test ini, jika probabilitas > 0,05 maka H1:

diterima jadi variance berbeda dan apabila probabilitas < 0,05 maka H1: ditolak

jadi variance sama.

34

3.5 Pengujian Hipotesis

Jika dari hasil uji beda paired t-test manjemen laba sebelum dan sesudah pengdopsian IFRS menunjukkan tingkat signifikansi kurang dari 0,05 maka H1

48

BAB V KESIMPULAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang menguji secara empiris mengenai perbedaan praktik manajemen laba (earnings management) yang dilakukan oleh pihak manajemen (manajer) pada perusahaan perbankan sebelum dan sesudah pengadopsian penuh IFRS, maka dapat disimpulkan bahwa tidak terdapat perbedaan manajemen laba yang signifikan secara statistik sebelum dan sesudah pengadopsian penuh IFRS.

Hal ini menunjukkan bahwa keberadaan PSAK berbasis IFRS di perusahaan belum mampu mengurangi tindakan oportunitis manajer yaitu pengelolaan laba (earnings management). Adopsi PSAK berbasis IFRS yang belum lama

49

5.2 Keterbatasan

Penelitian ini memiliki beberapa keterbatatasan, diantaranya:

1. Sampel yang digunakan hanya mencakup perusahaan perbankan, yaitu 27 perusahaan perbankan sebagai sampel yang terdaftar di Bursa Efek Indonesia.

2. Penelitian ini hanya melakukan uji perbedaan sebelum dan sesudah adopsi IFRS terhadap praktik manajemen laba, dan hasil dari uji paired sample t-test. Penelitian ini juga memiliki tingkat signifkansi secara statistik kurang dari 0,05 hal ini menunjukkan secara statistik terdapat perbedaan

manajemen laba sebelum dan sesudah pengadopsian IFRS.

3. Kurun waktu yang digunakan dalam penelitian ini masih terlalu pendek yaitu hanya empat (4) tahun, dua tahun untuk periode sebelum yaitu tahun 2008-2009 dan dua tahun untuk periode sesudah yaitu tahun 2011-2012. 4. Manajemen laba diproksikan dengan discretionary accrual dengan

menggunakan Jones yang dimodifikasi.

5.3 Saran

Berdasarkan hasil penelitian maka saran yang diajukan peneliti adalah sebagai berikut:

1. Bagi penelitian selanjutnya diharapkan menambah jumlah periode waktu yang digunakan, sehingga hasil dari penelitian lebih baik.

50

peneliti selanjutnya dapat menggunakan industri lain sehingga hasil yang diperoleh dapat berbeda.

3. Untuk penelitian selanjutnya diharapkan dapat menguji perbedaan pengadopsian PSAK berbasis IFRS tidak hanya pada PSAK 50 dan 55. 4. Penelitian selanjutnya dapat meneliti bagaimana tipe auditor (principle

oriented, rules oriented, atau client oriented) mempengaruhi dampak penerapan PSAK 50/55 terhadap praktik manajemen laba.

5. Bagi penelitian selanjutnya apabila ingin menguji manajemen laba pada sektor keuangan sebaiknya menggunakan proksi lain.

DAFTAR PUSTAKA

Anggraita, Viska. 2008.Dampak Penerapan PSAK 50/55 (Revisi 2006) TerhadapManajemen Laba Diperbankan: Peranan Mekanisme Corporate Governance, Struktur Kepemilikan, Dan Kualitas Audit.Jurnal Simposium Nasional Akuntansi 15, Banjarmasin.

Aprilicia, Vergiana. 2013. Road Map International Financial Reporting Standard (IFRS) dan Implementasinya di Indonesia. Jurnal JIBEKA Vol. 7, No. 3 Hal. 60-64.

Cahyati, Dewi Ari. 2011. Peluang Manajemen Laba Pasca Konvergensi IFRS Sebuah Tinjauan Teoritis Dan Empiris. Jurnal Riset Akuntansi Keuangan vol. 2No. 1 Hal 1-7.

Capkun, Vedran, Anne Cazavan-Jeny, Thomas Jeanjeandan Lawrence A. Weiss. 2008. Earnings Management And Value Relevance During TheMandatoryTransition From Local GAAPS to IFRS in Europe. Diakses dari http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1870007 pada tanggal 24 Desember 2013.

Firdaus, Ilham. 2013. Pengaruh Asimetri Informasi Dan Capital Adequacy Ratio Terhadap Manajemen Laba. Jurnal Akuntansi Vol. 1 No. 1 Hal. 1-29. Ghozali, Imam. 2013. Aplikasi Analisis Multivariate Dengan Program IMB SPSS

21 update PLS regresi. Edisi 7. Semarang. Penerbit Universitas Diponegoro.

Halim, J, C. Meiden, dan Tobing. 2005. Pengaruh Manajemen Laba pada Tingkat PengungkapanLaporan Keuangan pada Perusahaan Manufaktur yang Termasuk dalam Indeks LQ – 45.Simposium Nasional Akuntansi VIII. Solo.

Indriani dan Khoiriyah. 2010. Pengaruh Kualitas Pelaporan Keuangan Terhadap InformasiAsimetri.Simposium Nasional Akuntansi XIII. Purwokerto. Jeanjean, Thomas dan Stolowy, Herve. 2008. Do Accounting Standards Metter?

An Exploratory Analysis Earnings Management Before And After IFRS Adoption.Journal of Accounting and Public Policy Vol. 27 Issue. 6 Pages 480-494.

Jensen, Michael C dan Meckling, William H. 1976. Theory Of The Firm: Managerial Behavior, Agency Costs And Ownership Structure.Journal ofFinancial Economics Vol. 3 No. 4Pages. 305-360.

Lestari, Yona Octiani. 2011. Konvergensi International Financial Reporting Standards (IFRS) dan Manajemen Laba di Indonesia.Jurnal Akuntansi El-Muhasabah Vol.2 No.2 Hal 1-12.

Margaretta, Stepvanny Dan Soepriyanto. 2011. Penerapan IFRS Dan PengaruhnyaTerhadap Keterlambatan PenyampaianLaporan Keuangan:Studi EmpirisPerusahana ManufakturDi Bursa Efek Indonesia Periode Tahun 2008-2010. Skripsi. Universitas Binus.

Muliati, Ni Ketut. 2011. Pengaruh Asimetri Informasi Dan UkuranPerusahaan Pada PraktikManajemen LabaDi Perusahaan Perbankan Yang TerdaftarDi Bursa Efek Indonesia. Tesis.Universitas Udayana.

Narendra, Abhiyoga,. 2013. Pengaruh PengadopsianInternational Financial ReportingStandard (IFRS) Terhadap ManajemenLaba.Skripsi. Universitas Diponegoro.

Pratiwi, Caecilian Wididan Desniwati. 2011. Komparasi InformasiAsimetrik sebelumdan sesudah Penerapan IFRS pada Emiten dan Investor di Indonesia. Skripsi. Universitas Gunadarma.

Qomariah, Ratu Nurul. 2013. Dampak Konvergensi IFRS Terhadap Manajemen Laba Dengan Struktur Kepemilikan Manajerial Sebagai Variabel Moderating.Skripsi. Universitas Diponegoro.

Rahmawati, Yacob Suparno,dan Qomariyah. 2006. Pengaruh Asimetri InformasiTerhadap Praktik Manajemen Laba pada Perusahaan Perbankan Publik yang Terdaftar Di Bursa Efek Jakarta. Simposium Nasional Akuntansi IX. Padang.

Rohaeni, Dian dan Titik Aryati. 2011. Pengaruh Konvergensi Ifrs Terhadap IncomeSmoothing Dengan Kualitas Audit Sebagai Variabel Moderasi. Jurnal Simposium Nasional Akuntansi 15, Banjarmasin.

Santy, Prima, Tawakkal, danPontoh. 2011. The Effect Of IfrsAdoption On EarningsManagement InBanking Companies In Indonesian Stock Exchange.Jurnal Akuntansi Keuangan Universitas Hasanuddin Vol_, No_, Hal_.

Sianipar, Glory A.E.M. 2013. Analisis KomparasiKualitas InformasiAkuntansiSebelum Dan SesudahPengadopsian Penuh Ifrs DiIndonesia. Skripsi. Universitas Diponegoro.

Tendeloo, And Vanstraelen. 2005. Earnings Management UnderGerman GAAP versus IFRS. European Accounting Review Vol. 14, No. 1, Hal. 155–180. Wang, Ying dan Campbell. 2012. Earnings Management Comparison: IFRS vs.

China GAAP. International Management ReviewVol. 8 No. 1 Hal 5-11. Warsono, Sony, MAFIS, Akuntan. 2011. Adopsi Standar Akuntansi IFRS Fakta,

Dilemma Dan Matematika. Yogyakarta. ABpublishER.

Wisnumurti, Adika. 2010. Analisis Pengaruh Corporate GovernanceTerhadap Hubungan Asimetri InformasiDengan Praktik Manajemen Laba.Skripsi. Universitas Diponegoro.

Watts, L. Ross dan Zimmerman, L. Jerold. 1990. Positive Accounting Theory A Ten Years Perspektive. The Accounting Review Vol. 65 No.1 Hal. 131-156.

Yushita, Novi Amanita. 2010. Earnings Management Dalam Hubungan Keagenan.Jurnal Pendidikan Akuntansi IndonesiaVol. VIII No. 1 Hal. 53-62.