ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI

KONDISI FINANCIAL DISTRESS PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA DENGAN

MENGGUNAKAN REGRESI LOGISTIK

TESIS

Oleh

AGUST YULIAN

087017042/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

S E K

O L A

H

P A

S C

A S A R JA N

ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI

KONDISI FINANCIAL DISTRESS PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA DENGAN

MENGGUNAKAN REGRESI LOGISTIK

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

AGUST YULIAN

087017042/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Skripsi : ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI FINANCIAL DISTRESS PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA DENGAN MENGGUNAKAN REGRESI LOGISTIK

Nama Mahasiswa : Agust Yulian

Nomor Pokok : 087017042

Program Studi : Akuntansi

Menyetujui

Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) Ketua

(Syarief Fauzie, SE, M.Ak., Ak) Anggota

Ketua Program Studi

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)

Direktur

(Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal: 28 Juli 2010

PANITIA PENGUJI TESIS:

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

Anggota : 1. Syarief Fauzie, SE, M.Ak., Ak

2. Drs. Lian Dalimunthe, M.Ec., Ak

3. Drs. Firman Syarief, M.Si., Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul:

“ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI FINANCIAL

DISTRESS PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA DENGAN MENGGUNAKAN REGRESI LOGISTIK”

adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Juli 2010 Yang membuat pernyataan

ABSTRAK

Perlu early warning system untuk mengenali lebih awal gejala financial distress. Model prediksi dapat digunakan sebagai alat peringatan dini bagi para pengguna informasi rasio keuangan perusahaan, seperti pemberi pinjaman, investor, regulator, auditor, dan manajemen, dalam mengambil keputusan yang relevan dengan informasi kemungkinan terjadinya kondisi financial distress pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan untuk membuktikan secara empiris tentang perbedaan rasio-rasio keuangan antara perusahaan yang mengalami financial distress dengan perusahaan yang tidak mengalami financial distress dan penggunaan rasio keuangan dalam memprediksi terjadinya kondisi financial distress perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Variabel bebas yang digunakan adalah rasio-rasio keuangan sedangkan variabel terikatnya menggunakan data nominal berupa kondisi financial distress (dinotasikan dengan angka 1) dan non-financial distress (dinotasikan dengan angka 0). Rasio keuangan yang digunakan dalam penelitian ini sebanyak lima belas rasio keuangan yang dikelompokkan dalam rasio profitabilitas, financial leverage, likuiditas, aktivitas, dan arus kas.

Analisis yang digunakan untuk menguji variabel-variabel tersebut adalah Independen Sample t-test dan Mann-Whitney-U test untuk uji beda rata-rata serta model regresi logistik untuk uji pengaruh rasio keuangan terhadap peluang terjadinya financial distress. Sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI yaitu sebanyak 100 perusahaan. Data yang digunakan dan diolah berupa data laporan keuangan emiten dalam periode pengamatan tahun 2005-2008.

Hasil penelitian ini menunjukkan bahwa terdapat perbedaan signifikan rasio profitabilitas, financial leverage, likuiditas, aktivitas, dan arus kas antara perusahaan yang mengalami financial distress dengan perusahaan yang tidak mengalami financial distress. Sementara itu berdasarkan Hosmer and Lemeshow test diperoleh kesimpulan bahwa tidak terdapat perbedaan model prediksi yang dibentuk dengan rasio-rasio keuangan pada periode dua tahun dan satu tahun sebelum terjadinya financial distress dengan data yang diobservasi. Penelitian ini juga menghasilkan kesimpulan bahwa rasio keuangan profit margin, ROA, net working capital to total assets ratio, sales to assets ratio, CFTS, dan CFTL merupakan variabel-variabel yang berpengaruh signifikan terhadap peluang terjadinya financial distress. Terakhir, model yang dibentuk menghasilkan kekuatan prediksi untuk mengklasifikasikan observasi ke dalam satu dari dua kelompok perusahaan sebesar 96,1% untuk periode dua tahun dan 93,4% untuk periode satu tahun sebelum terjadinya financial distress.

ABSTRACT

It’s neccesary an early warning system to predict financial distress firm. Prediction model could be used as early warning system for user of financial ratio such as lender, investor, regulator, auditor, and management in decision making that relevant with likelihood of financial distress for listed companies. This research aims at providing empirical evidence on difference of financial ratio between financialy distressed and non-financialy distressed firms. This research also examines the role of financial ratio in predicting the occurence of financial distress in the context of Indonesia Stock Exchange (ISX). Independent variable is financial ratio and the opposite, dependent variable is nominal data that is condition of financial distress (annotation by figure 1 for financial distress situation and 0 for non-financial distress situation). The financial ratios were used in this research about fifteen ratios that was grouped in profitability, financial leverage, liquidity, activity, and cash flow ratios.

The analysis was used for examine these variables are Independen Sample t-test and Mann-Whitney-U t-test for mean difference and logistic regression model for role of financial ratio in predicting of financial distress. The samples are manufactur company listed in ISX in amount about 100 companies. The data became from account figure of financial statement in observed periods, 2005 to 2008.

This research has resulted the finding that financial ratio of financialy distressed firms is significantly diferrent with non-financialy distressed firms. Based on Hosmer and Lemeshow test, this research has also resulted two prediciton model that fit with observed data in two years and a year before financial distress situation. This research has also resulted the finding that profit margin, ROA, net working capital to total assets ratio, sales to assets ratio, CFTS, dan CFTL are significantly variables in determine financialy distressed firms. At last, the model has resulted ability to predict for clasiffied observed data in one of two firm categories about 96,1% for two years and 93,4% for a year before financial distress situation.

KATA PENGANTAR

Puji syukur dipanjatkan ke hadirat Allah SWT karena atas limpahan berkah-Nya penulis dapat menyelesaikan penyusunan tesis yang berjudul “Analisis Rasio Keuangan untuk Memprediksi Financial Distress Perusahaan yang Terdaftar

di Bursa Efek Indonesia dengan Menggunakan Regresi Logistik”.

Tesis ini disusun guna memenuhi salah satu syarat memperoleh gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara Medan.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara;

2. Prof. Dr. Ir. T. Chairun Nisa B., M.Sc., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara;

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak., selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai Dosen Pembimbing Utama yang telah memberikan bimbingan dan pengarahan yang berharga serta perbaikan-perbaikan selama penulisan tesis ini;

5. Drs. M. Lian Dalimunthe, M.Ec., Ak., selaku Dosen Pembanding yang telah memberikan saran-saran kepada penulis dalam penyusunan tesis ini;

6. Drs. Firman Syarief, M.Si., Ak., selaku dosen pembanding yang telah memberikan saran-saran kepada penulis dalam penyusunan tesis ini;

7. Dra. Tapi Andasari Lubis, M.Si., Ak., selaku Sekretaris Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai Dosen Pembanding yang telah memberikan saran-saran kepada penulis dalam penyusunan tesis ini;

8. Pimpinan dan staf akademik pada Sekolah Pascasarjana Universitas Sumatera Utara yang telah memfasilitasi terselenggaranya kegiatan perkuliahan dengan baik;

9. Isteriku Ir. Febrita Ellyanora Hutasuhut dan anakku Aisyah Puteri Amalia yang tak henti-hentinya mendoakan dan memberikan semangat untuk dapat menyelesaikan tesis ini;

10.Orang tua kami, Drs. Uu Sutara, Yeti Nuryati, Almarhum Ir. Dahlan Hutasuhut, dan Almarhumah Hj. Djorlina Siregar yang selalu mendoakan dan memberikan dorongan untuk selalu menjadi yang terbaik;

Akhir kata, penulis berharap kiranya tesis ini dapat bermanfaat bagi pembaca khususnya dalam menambah referensi penelitian yang berkaitan dengan rasio keuangan dan financial distress.

Medan, Juli 2010

RIWAYAT HIDUP

I. DATA PRIBADI

Nama : Agust Yulian

Tempat dan tanggal lahir : Ciamis, 23 Agustus 1973

Alamat : Komplek BPKP, Nomor 129

Jalan Sunggal, Medan

Status : Kawin

Agama : Islam

Nama isteri : Ir. Febrita Ellyanora Hutasuhut Nama anak : Aisyah Puteri Amalia

II. RIWAYAT PENDIDIKAN

1. SD Negeri Dadaha 2 Tasikmalaya lulus tahun 1985; 2. SMP Negeri 1 Tasikmalaya lulus tahun 1988; 3. SMA Negeri 1 Tasikmalaya lulus tahun 1991;

4. Diploma III Sekolah Tinggi Akuntansi Negara Jakarta lulus tahun 1994; 5. Strata 1 STIE Yayasan Administrasi Indonesia Jakarta lulus tahun 2008; 6. Strata 2 Universitas Sumatera Utara Medan lulus tahun 2010.

III. RIWAYAT PEKERJAAN

1. Staf pada Biro Kepegawaian Sekretariat Utama BPKP tahun 1992-1994; 2. Auditor pada Perwakilan BPKP Provinsi Sumatera Utara tahun 1994-2004; 3. Auditor pada Biro Keuangan Sekretariat Utama BPKP tahun 2004-2007; 4. Kepala Subbagian Program dan Pelaporan pada Perwakilan BPKP Provinsi

DAFTAR ISI

3. Analisis Rasio Keuangan Sebagai Alat untuk Memprediksi Financial Distress ……….…... 29

B. Reviu Penelitian Terdahulu ... 31

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 45

D. Metode Pengumpulan Data ... 55

1. Data Penelitian ... 55

2. Teknik Pengumpulan Data ... 56

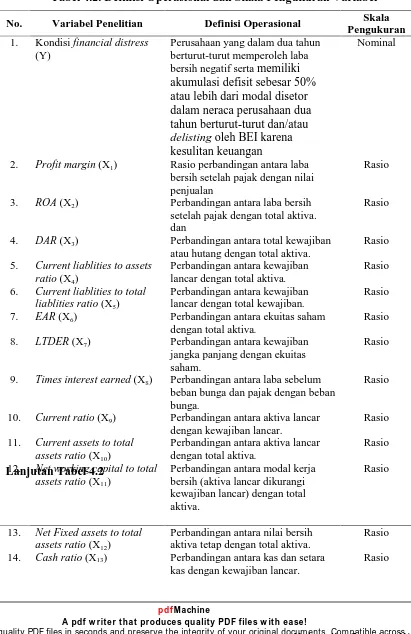

E. Definisi Operasional Variabel dan Pengukuran Variabel ... 56

2. Definisi Operasional Variabel ... 57

3. Alat Ukur Penelitian... 63

F. Metode Analisis Data ... 63

1. Perumusan Model ... 64

2. Pengujian Hipotesis... 65

BAB V ANALISIS DAN PEMBAHASAN …... 70

A. Deskripsi Data Penelitian …... 70

B. Hasil Penelitian dan Interpretasi ... 84

1. Pengujian Hipotesis I ... 84

2. Pengujian Hipotesis II ... 92

3. Perumusan Model dan Interpretasi Hasil ... 102

C. Pembahasan ... 103

BAB VI KESIMPULAN DAN SARAN ... 112

A. Kesimpulan ...…... 112

B. Keterbatasan Penelitian ... 114

C. Saran ... 115

DAFTAR TABEL

Nomor Judul Halaman

2.1. Reviu Penelitian Terdahulu ………. 38

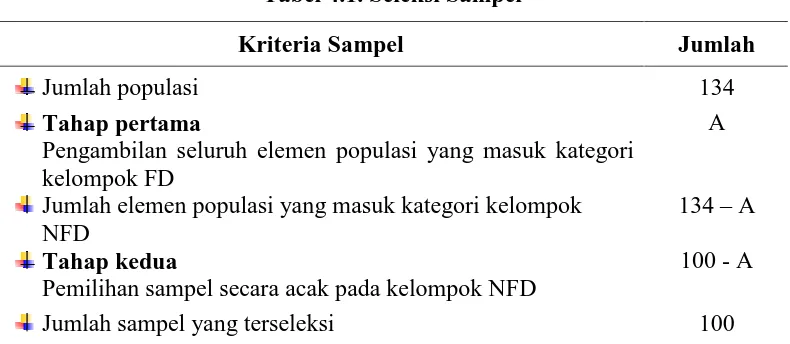

4.1. Seleksi Sampel ……….. 55

4.2. Definisi Operasional dan Skala Pengukuran Variabel…. ………. 62

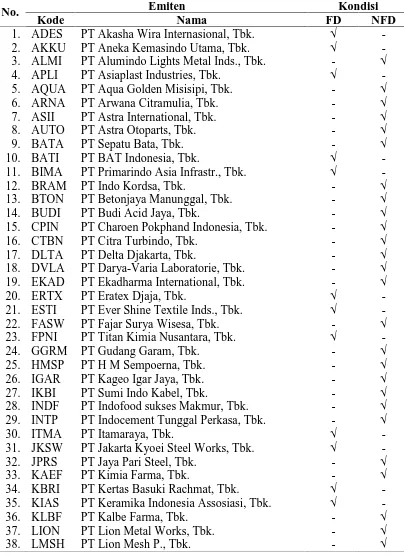

5.1. Daftar Perusahaan Kondisi FD dan NFD ………. 72

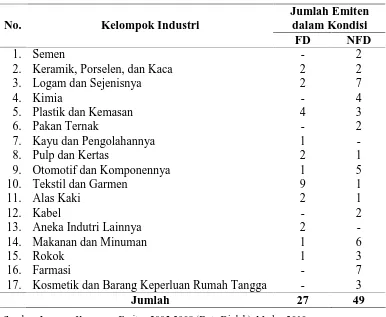

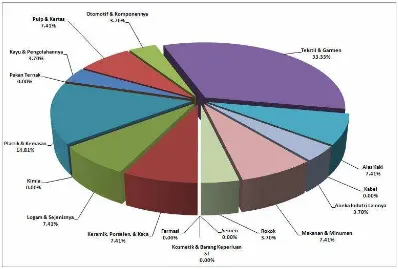

5.2. Perusahaan FD dan NFD Menurut Kelompok Industri ……… 74

5.3. Rata-Rata Rasio Keuangan Perusahaan ……… 77

5.4. Median Angka Rasio Keuangan Perusahaan ……… 80

5.5. Skewness Rasio Keuangan Perusahaan ………. 81

5.6. Kurtosis Rasio Keuangan Perusahaan ……….. 82

5.7. Hasil Uji Normalitas Data Kolmogorov Smirnov terhadap Rata-rata Rasio Keuangan Perusahaan Dua Tahun Sebelum FD ……. 85

5.8. Hasil Uji Normalitas Data Kolmogorov Smirnov terhadap Rata-rata Rasio Keuangan Perusahaan Satu Tahun Sebelum FD ……. 86

5.9. Alat Uji Beda Rata-rata Rasio Keuangan……….. 87

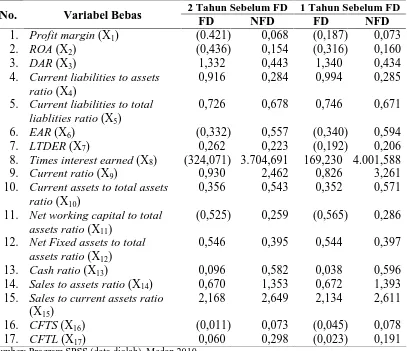

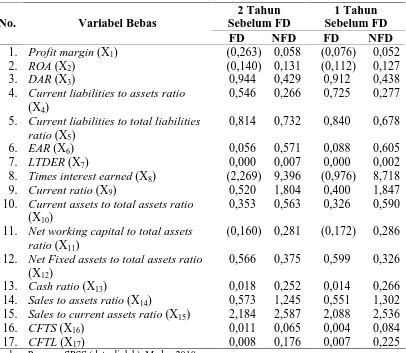

5.10. Uji Beda Rata-rata Rasio Keuangan Dua Tahun Sebelum Terjadinya Financial Distress….……… 88

5.11. Uji Beda Rata-rata Rasio Keuangan Satu Tahun Sebelum Terjadinya Financial Distress….……… 90

5.12. Kesimpulan Uji Beda Rata-rata Rasio Keuangan Satu dan Dua Tahun Sebelum Terjadinya Financial Distress ..…… 91

5.13. Hasil Analisis Regresi Logistik………. 93

5.14. Koefisien Regresi Logistik dan Tingkat Signifikansi Periode Dua Tahun Sebelum Financial Distress….……….. 97

5.15. Koefisien Regresi Logistik dan Tingkat Signifikansi Periode Satu Tahun Sebelum Financial Distress ………... 98

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Kerangka Konsep I…..……… 49

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Daftar Perusahaan Manufaktur Tang Terdaftar di Bursa Efek

Indonesia……….. 120

2. Penetapan Perusahaan FD dan NFD Berdasarkan Laporan Keuangan Tahun 2007-2008……… 125

3. Daftar Rasio Keuangan... 132

4. Keluaran SPSS... 137

ABSTRAK

Perlu early warning system untuk mengenali lebih awal gejala financial distress. Model prediksi dapat digunakan sebagai alat peringatan dini bagi para pengguna informasi rasio keuangan perusahaan, seperti pemberi pinjaman, investor, regulator, auditor, dan manajemen, dalam mengambil keputusan yang relevan dengan informasi kemungkinan terjadinya kondisi financial distress pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan untuk membuktikan secara empiris tentang perbedaan rasio-rasio keuangan antara perusahaan yang mengalami financial distress dengan perusahaan yang tidak mengalami financial distress dan penggunaan rasio keuangan dalam memprediksi terjadinya kondisi financial distress perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Variabel bebas yang digunakan adalah rasio-rasio keuangan sedangkan variabel terikatnya menggunakan data nominal berupa kondisi financial distress (dinotasikan dengan angka 1) dan non-financial distress (dinotasikan dengan angka 0). Rasio keuangan yang digunakan dalam penelitian ini sebanyak lima belas rasio keuangan yang dikelompokkan dalam rasio profitabilitas, financial leverage, likuiditas, aktivitas, dan arus kas.

Analisis yang digunakan untuk menguji variabel-variabel tersebut adalah Independen Sample t-test dan Mann-Whitney-U test untuk uji beda rata-rata serta model regresi logistik untuk uji pengaruh rasio keuangan terhadap peluang terjadinya financial distress. Sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI yaitu sebanyak 100 perusahaan. Data yang digunakan dan diolah berupa data laporan keuangan emiten dalam periode pengamatan tahun 2005-2008.

Hasil penelitian ini menunjukkan bahwa terdapat perbedaan signifikan rasio profitabilitas, financial leverage, likuiditas, aktivitas, dan arus kas antara perusahaan yang mengalami financial distress dengan perusahaan yang tidak mengalami financial distress. Sementara itu berdasarkan Hosmer and Lemeshow test diperoleh kesimpulan bahwa tidak terdapat perbedaan model prediksi yang dibentuk dengan rasio-rasio keuangan pada periode dua tahun dan satu tahun sebelum terjadinya financial distress dengan data yang diobservasi. Penelitian ini juga menghasilkan kesimpulan bahwa rasio keuangan profit margin, ROA, net working capital to total assets ratio, sales to assets ratio, CFTS, dan CFTL merupakan variabel-variabel yang berpengaruh signifikan terhadap peluang terjadinya financial distress. Terakhir, model yang dibentuk menghasilkan kekuatan prediksi untuk mengklasifikasikan observasi ke dalam satu dari dua kelompok perusahaan sebesar 96,1% untuk periode dua tahun dan 93,4% untuk periode satu tahun sebelum terjadinya financial distress.

ABSTRACT

It’s neccesary an early warning system to predict financial distress firm. Prediction model could be used as early warning system for user of financial ratio such as lender, investor, regulator, auditor, and management in decision making that relevant with likelihood of financial distress for listed companies. This research aims at providing empirical evidence on difference of financial ratio between financialy distressed and non-financialy distressed firms. This research also examines the role of financial ratio in predicting the occurence of financial distress in the context of Indonesia Stock Exchange (ISX). Independent variable is financial ratio and the opposite, dependent variable is nominal data that is condition of financial distress (annotation by figure 1 for financial distress situation and 0 for non-financial distress situation). The financial ratios were used in this research about fifteen ratios that was grouped in profitability, financial leverage, liquidity, activity, and cash flow ratios.

The analysis was used for examine these variables are Independen Sample t-test and Mann-Whitney-U t-test for mean difference and logistic regression model for role of financial ratio in predicting of financial distress. The samples are manufactur company listed in ISX in amount about 100 companies. The data became from account figure of financial statement in observed periods, 2005 to 2008.

This research has resulted the finding that financial ratio of financialy distressed firms is significantly diferrent with non-financialy distressed firms. Based on Hosmer and Lemeshow test, this research has also resulted two prediciton model that fit with observed data in two years and a year before financial distress situation. This research has also resulted the finding that profit margin, ROA, net working capital to total assets ratio, sales to assets ratio, CFTS, dan CFTL are significantly variables in determine financialy distressed firms. At last, the model has resulted ability to predict for clasiffied observed data in one of two firm categories about 96,1% for two years and 93,4% for a year before financial distress situation.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pemulihan dari krisis finansial global yang disebabkan oleh booming subprime mortgage di AS belum pulih benar. Namun, dunia kembali terguncang

dengan pernyataan Dubai World, sebuah perusahaan investasi di Kota Dubai Uni Emirat Arab yang dipandang bonafide, yang meminta moratorium atas utang kepada para kreditor internasionalnya pada tanggal 25 November 2009 berupa penundaan pembayaran cicilan utang sebesar 60 miliar dollar AS, untuk setidaknya selama enam bulan sampai tanggal 30 Mei 2010 (Harian Kompas edisi tanggal 28 November 2009).

persen) menjadi 2.138,44 dan pasar yang luas indeks Standard & Poor’s 500 mundur 19,14 poin (1,72 persen) ke 1.091,49.

Pelaku di pasar valuta asing juga melihat akan ada gerakan pada mata uang karena investor akan lebih sensitif terhadap risiko. Para investor mengalihkan pada mata uang aman seperti Yen yang naik hingga ke titik tertinggi dalam 14 tahun terhadap dollar AS. Hal ini mengancam saham perusahaan eksportir Jepang.

Menghadapi kemungkinan terjadinya gagal bayar (default) utang-utang Dubai World, otoritas moneter di beberapa negara serentak melakukan beberapa langkah untuk mengurangi efek domino penundaan di atas. Bank sentral India, The Reserve Bank of India, akan meminta laporan dari perbankan di India mengenai kucuran kredit ke di Dubai World, sebagaimana Wakil Gubernur Bank of India Shymala Gopinath. Bank sentral China, Bank of China, menyatakan tidak menyalurkan kredit ke Dubai World. UniCredit Italia dan Taiwan buru-buru menyatakan tidak memiliki piutang ke Dubai World.

Kasus kesulitan keuangan serupa yang dialami oleh Dubai World, pada skala nasional terjadi juga di Indonesia antara lain pada Bank Century dan PT Texmaco.

Berdasarkan laporan keuangan PT Bank Century, Tbk. Per 31 Oktober 2008, capital adequacy ratio (CAR) atau kewajiban penyediaan modal minimum (KPMM)

(bailout) untuk menyelamatkan Bank Century dalam empat tahap seperti pada awal paragraf ini.

Pada tanggal 3 Oktober 2009, Bank Century resmi berganti nama menjadi Bank Mutiara dan telah mendapat persetujuan sesuai keputusan Bank Indonesia Nomor 11/47/KEP.GBI/2009 tertanggal 16 September 2009. Perubahan ini seiring dengan peningkatan kinerja keuangan perusahaan sampai dengan triwulan tiga tahun 2009 (Harian Kompas edisi tanggal 6 November 2009). Perusahaan mencatatkan laba yang Rp 237,3 miliar, total aset mencapai Rp 6,9 triliun atau meningkat dari Rp.5,5 triliun pada posisi Desember 2008, dana pihak ketiga (DPK) per Agustus 2009 juga naik 15,68 persen menjadi Rp.5,9 triliun dari Rp.5,1 triliun pada Juni 2009 serta total kredit yang telah dikucurkan selama Juni-September 2009 senilai Rp.700 miliar. Kendati setumpuk masalah hukum yang ditimbulkan oleh manajemen lama masih menjerat bank ini, tetapi Bank Mutiara berniat untuk melakukan ekspansi tahun depan. Rencananya, Bank Mutiara akan menambah 3-5 kantor cabang dari semula yang hanya sekitar 56 kantor cabang.

dan keharusan pemenuhan pembayaran pokok dan bunga pinjaman yang jatuh tempo menyebabkan terganggunya modal kerja perusahaan dengan indikasi berupa rasio likuiditas current ratio dan net working capital to assets ratio masing-masing sebesar 4% dan negatif 227,74%. Terganggunya modal kerja pada akhirnya mengganggu operasional perusahaan sehingga profitabilitas perusahaan juga menurun dengan capaian profit margin dan return on assets masing-masing negatif 0,51 dan negatif 0,07. Menurunnya profitabilitas perusahaan terakumulasi pada rendahnya kemampuan perusahaan untuk membayar bunga pinjaman dan dapat dilihat dari angka times interest earned sebesar negatif 4.144,49%.

triliun yang semula diperpanjang hingga 11 tahun melalui program restrukturisasi yang direncanakan sebelumnya.

Pada tanggal 5 September 2008, Bursa Efek Indonesia akhirnya melakukan delisting PT Texmaco Jaya dengan alasan bahwa perusahaan mengalami kondisi, atau

peristiwa, yang secara signifikan berpengaruh negatif terhadap kelangsungan usaha, baik secara financial atau secara hukum, dan tidak dapat menunjukkan indikasi pemulihan memadai (Bursa Efek Indonesia: Lembar Pengumuman Penghapusan Pencatatan Efek Nomor Peng-004/BEI.PSR/DEL/09-2008 tanggal 5 September 2008). Keputusan ini efektif berlaku pada tanggal 10 Oktober 2008.

Gambaran fakta-fakta di atas menunjukkan bahwa kondisi financial distress dapat diawali dengan ketidakmampuan perusahaan dalam memenuhi kewajibannya pada saat jatuh tempo. Brigham dan Gapenski (1997: 1034) mendefinisikan bahwa financial distress seperti ini sebagai technical insolvency. Ketidakmampuan

membayar hutang secara teknis menunjukkan kekurangan likuiditas yang sifatnya sementara, yang jika diberi waktu, perusahaan mungkin dapat membayar hutang dan survive. Di sisi lain, jika technical insolvency adalah gejala awal kegagalan ekonomi,

ini mungkin menjadi perhentian pertama menuju bencana keuangan (financial disaster). Subsequent effect ini sebelumnya dinyatakan oleh Platt dan Platt (2002)

financial distress memungkinkan dilakukannya perbaikan yang tepat penyebab

terjadinya penurunan perusahaan.

Informasi lebih awal kondisi financial distress pada perusahaan memberikan kesempatan bagi manajemen, pemilik, investor, regulator, dan para stakebolder’s lainnya untuk melakukan upaya-upaya yang relevan. Manajemen dan pemilik berkepentingan untuk melakukan upaya-upaya mencegah kondisi yang lebih parah ke arah kebangkrutan. Investor berkepentingan dalam mengambil keputusan investasi atau divestasi. Regulator, seperti Bank Indonesia dan Badan Pengawas Pasar Modal, dalam melakukan pengawasan usaha.

Kondisi financial distress dapat dikenali lebih awal sebelum terjadinya dengan menggunakan suatu model sistem peringatan dini (early warning system). Model ini dapat digunakan sebagai alat untuk mengenali gejala awal kondisi financial distress untuk selanjutnya dilakukan upaya memperbaiki kondisi sebelum sampai

pada kondisi krisis atau kebangkrutan.

Penelitian-penelitian yang berkaitan dengan kondisi financial distress perusahaan pada umumnya menggunakan rasio keuangan perusahaan. Platt dan Platt (2002) melakukan penelitian terhadap perusahaan otomotif baik perusahaan private maupun perusahaan publik yang terdiri dari 24 perusahaan yang mengalami financial distress dan 62 perusahaan yang tidak mengalami financial distress dengan variabel

perusahaan yang mengalami financial distress dan 1.127 perusahaan yang tidak mengalami financial distress menggunakan variabel bebas berupa rasio keuangan yang sama dengan penelitian mereka sebelumnya. Brahmana (2005) melakukan penelitian terhadap perusahaan manufaktur yang delisted pada periode 2000-2003 dan perusahaan manufaktur yang masih listed sampai dengan saat penelitian dilakukan dengan menggunakan prediktor berupa tujuh rasio keuangan, enam rasio relatif industri, dan reputasi auditor. Almilia dan Herdiningtyas (2005) meneliti kondisi bermasalah pada lembaga perbankan dengan sampel enam belas bank yang tidak bangkrut sampai dengan tahun 2000, dua bank yang bangkrut, dan enam bank yang mengalami financial distress menggunakan prediktor 11 rasio keuangan yang masuk dalam kategori rasio CAMEL (capital, assets, management, earnings, dan liquidity).

Berdasarkan uraian latar belakang di atas maka selanjutnya penulis bermaksud untuk melakukan pengujian variabel-variabel rasio keuangan dalam memprediksi kondisi financial distress. Karena variabel terikatnya berupa kategori berbentuk data nominal atau dikotomi yaitu kondisi perusahaan yang mengalami financial distress dan tidak mengalami financial distress, maka dalam penelitian ini digunakan model regresi logistik. Dengan demikian penulis menetapkan judul penelitian ini “Analisis Rasio Keuangan untuk Memprediksi Kondisi Financial Distress Perusahaan

yang Terdaftar di Bursa Efek Indonesia dengan Menggunakan Regresi

Logistik”.

B. Rumusan Masalah

Penggunaan model regresi logistik dalam memprediksi suatu peluang atau kemungkinan terjadinya suatu peristiwa dalam penelitian ini akan mengelompokan rasio-rasio keuangan kedalam dua kelompok yang berbeda secara signifikan yaitu kelompok rasio-rasio keuangan pada perusahaan yang mengalami financial distress dan kelompok rasio-rasio keuangan pada perusahaan yang tidak mengalami financial distress, sehingga masalah dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah terdapat perbedaan rata-rata rasio-rasio keuangan antara perusahaan yang mengalami financial distress dengan perusahaan yang tidak mengalami financial distress?

Karena keterbatasan waktu, tenaga, dan dana, maka prediktor yang digunakan dalam penelitian ini dibatasi pada variabel-variabel keuangan walaupun pembentukan model prediksi financial distress saat ini sudah diperluas dengan menggunakan prediktor berupa variabel-variabel nonkeuangan seperti pengaruh tata kelola perusahaan yang baik (good corporate governance), opini auditor atas laporan keuangan perusahaan, serta kondisi ekonomi makro seperti inflasi, tingkat suku bunga, dan kurs valuta asing.

C. Tujuan Penelitian

Penelitian ini bertujuan untuk membuktikan secara empiris tentang:

1. Perbedaan rasio-rasio keuangan antara perusahaan yang mengalami financial distress dengan perusahaan yang tidak mengalami financial distress; dan

2. Pengaruh rasio keuangan terhadap terjadinya kondisi financial distress perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi:

2. Penulis, untuk menerapkan dan mengembangkan ilmu pengetahuan yang diperoleh selama mengikuti kegiatan perkuliahan khususnya aplikasi analisis rasio keuangan dalam memprediksi kondisi financial distress perusahaan;

3. Pengguna informasi rasio keuangan perusahaan, seperti pemberi pinjaman, investor, regulator, auditor, dan manajemen, dalam mengambil keputusan yang relevan dengan informasi kemungkinan terjadinya kondisi financial distress pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia.

E. Originalitas

mengakibatkan model yang dihasilkan belum dapat diuji kekuatan prediksinya pada tahun-tahun yang berbeda dengan periode yang diteliti sebelumnya.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Analisis Rasio Keuangan

Laporan keuangan tahunan menggambarkan kondisi keuangan perusahaan pada saat tertentu, hasil usaha dalam suatu rentang waktu, serta informasi-informasi lainnya yang berkaitan dengan perusahaan yang bersangkutan. Menurut Statement of Financial Accounting Concepts (SAFC) Nomor 1 (FASB, 1978), laporan keuangan

harus memberikan informasi untuk (1) pengambilan keputusan investasi dan kredit; (2) menilai prospek arus kas; dan (3) menilai sumber daya, klaim atas sumber daya, dan perubahan sumber daya berupa: (a) sumber daya ekonomi, kewajiban, dan ekutias pemilik; (b) kinerja dan laba perusahaan; dan (c) kinerja dan stewardship manajemen. Tujuan ini terangkum dalam penyajian laporan laba rugi, neraca, laporan arus kas, dan pengungkapan laporan keuangan.

Berdasarkan tujuan tersebut para pemakai laporan keuangan dapat menilai informasi yang dihasilkan sebagai dasar pengambilan keputusan ekonomi yang berkaitan dengan perusahaan tersebut. Ikatan Akuntan Indonesia (2007: 2) mengklasifikasikan pemakai laporan keuangan berdasarkan kepentingan mereka, sebagai berikut:

dilihat oleh investor adalah informasi mengenai kemampuan perusahaan untuk membayar dividen;

2. Kreditor, yang menggunakan informasi akuntansi untuk membantu mereka memutuskan apakah pinjaman dan bunganya dapat dibayar pada waktu jatuh tempo;

3. Pemasok, yang membutuhkan informasi mengenai kemampuan perusahaan untuk melunasi hutang-hutangnya pada saat jatuh tempo;

4. Karyawan, yang membutuhkan informasi mengenai stabilitas dan profitabilitas perusahaan, dan kemampuan memberi pensiun dan kesempatan kerja;

5. Pelanggan, yang berkepentingan dengan informasi tentang kelangsungan hidup perusahaan terutama bagi mereka yang memiliki perjanjian jangka panjang dengan perusahaan;

6. Pemerintah, yang berkepentingan dengan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak, dan untuk menyusun statistik pendapatan nasional dan lain-lain;

7. Masyarakat, yang berkepentingan dengan informasi tentang kecenderungan dan perkembangan terakhir kemakmuran perusahaan serta berbagai aktivitas yang menyertainya.

Dengan membaca laporan keuangan secara tepat maka pemakai tersebut dapat melakukan tindakan ekonomi menyangkut perusahaan yang dilaporkan dan diharapkan menghasilkan keuntungan baginya. Dalam menilai kondisi keuangan dan prestasi perusahaan, pemakai memerlukan beberapa instrumen, antara lain analisis laporan keuangan.

diantara mereka dengan tujuan untuk mengetahui kondisi keuangan perusahaan sehingga lebih bermanfaat bagi para pengambil keputusan.

Harahap (2006: 197) menyebutkan bahwa tujuan analisis laporan keuangan adalah screening, forcasting, diagnosis, dan evaluation. Penjelasan dari masing-masing tujuan tersebut adalah sebagai berikut:

a. Screening, analisis dilakukan dengan melihat secara analitis laporan keuangan dengan tujuan untuk memilih kemungkinan investasi atau merger;

b. Forcasting, analisis dilakukan untuk meramalkan kondisi keuangan perusahaan di masa yang akan datang;

c. Diagnosis, analisis dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau masalah-masalah lain;

d. Evaluation, analisis dilakukan untuk menilai prestasi manajemen, operasional, efisiensi, dan lain-lain.

Tujuan-tujuan tersebut di atas dapat dicapai dengan menggunakan berbagai teknis analisis laporan keuangan. Teknik analisis laporan keuangan yang digunakan menurut Subramanyam et al. (2005: 30) antara lain:

b. Analisis laporan keuangan common-size yaitu menyajikan laporan keuangan dalam bentuk persentase yang dikaitkan dengan suatu jumlah yang dinilai penting misalnya pos-pos neraca terhadap jumlah aktiva atau penjualan untuk laba rugi; c. Analisis rasio yaitu membandingkan antara pos-pos tertentu dengan pos lain yang

memiliki hubungan ekonomis;

d. Analisis arus kas yaitu menggunakan daftar arus kas untuk melakukan evaluasi sumber dan penggunaan dana atau kas;

e. Penilaian yang biasanya didasarkan pada nilai intrinsik sebuah perusahaan atau sahamnya.

Dari kelima teknik analisis tersebut, analisis rasio keuangan merupakan salah satu alat analisis keuangan yang paling populer dan banyak digunakan (Subramanyam et al., 2005: 36). Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Rasio keuangan menyederhanakan informasi yang menggambarkan hubungan antara pos-pos tersebut. Dengan penyederhanaan ini pemakai laporan keuangan dapat menilai secara cepat hubungan antara pos-pos tersebut dan dapat membandingkannya dengan rasio lain sehingga dapat diperoleh informasi dan memberikan penilaian.

Dibandingkan dengan teknik analisis laporan keuangan lainnya, analisis rasio memiliki keunggulan (Harahap, 2006: 298) sebagai berikut:

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit;

c. Mengetahui posisi perusahaan di tengah industri lain;

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi;

e. Menstandarisir ukuran perusahaan;

f. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series;

g. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

Foster (1986: 96) menyebutkan bahwa pengujian data dalam bentuk rasio keuangan didasari motivasi sebagai berikut:

a. mengontrol perbedaan ukuran yang terjadi antarperusahaan dan antarperiode waktu;

b. menghasilkan data yang lebih baik untuk memenuhi asumsi yang mendasari penggunaan teknik statistik seperti analisis regresi berganda (misalnya pengujian ada atau tidak gangguan homoskedastisitas);

c. untuk menyelidiki suatu teori yang menggunakan rasio sebagai variabel yang diteliti;

Namun demikian analisis rasio juga memiliki beberapa keterbatasan yang harus disadari sewaktu penggunaannya (Keown et al., 1991: 448-449), yaitu:

a. kadangkala sulit untuk mengidentifikasi kategori industri dari perusahaan pada saat perusahaan memiliki lebih dari satu jalur bisnis;

b. rata-rata industri yang dipublikasikan merupakan angka taksiran dan panduan umum bagi para pemakai serta bukan merupakan rata-rata rasio yang ditentukan secara ilmiah atas semua kejadian pada perusahaan yang mewakili dalam industri; c. perbedaan praktik akuntansi diantara perusahaan dan dapat mengarah pada

perbedaan perhitungan rasio;

d. rasio keuangan bisa menjadi terlalu tinggi atau terlalu rendah;

e. rata-rata industri mungkin tidak menunjukkan target rasio dan perilaku yang diinginkan;

f. banyak perusahaan berpengalaman secara musiman dalam operasi mereka

Keempat, setiap rasio diciptakan untuk analisis tertentu sehingga sebuah rasio tidak bisa untuk memenuhi segala macam kebutuhan.

Pemanfaatan analisis rasio keuangan untuk menggambarkan keeratan hubungan antara rasio keuangan dengan fenomena ekonomi telah dilakukan dalam berbagai penelitian. Pada umumnya analisis terhadap rasio merupakan langkah awal dalam analisis keuangan guna menilai prestasi dan kondisi keuangan suatu perusahaan. Walaupun terdapat perbedaan istilah dari para peneliti, namun untuk tujuan penelitian ini rasio-rasio keuangan dikelompokkan menjadi sebagai berikut: a. Rasio likuiditas

Likuiditas adalah kemampuan perusahaan dalam melunasi kewajiban jangka pendek. Dalam rutinitas sehari-hari, likuiditas antara lain akan tercermin dalam bentuk kemampuan perusahaan dalam membayar kreditor tepat waktu atau membayar gaji tepat waktu.

Rasio-rasio likuiditas antara lain:

1) Current ratio, yaitu perbandingan antara aktiva lancar dengan kewajiban lancar dengan tujuan untuk mengukur sampai seberapa jauh aktiva lancar perusahaan mampu untuk melunasi kewajiban jangka pendeknya;

2) Quick ratio atau acid test ratio, seperti current ratio namun menghilangkan unsur persediaan dan pos-pos aktiva lancar yang berada di bawah tingkat likuiditasnya seperti prepaid expenses dan aktiva lancar lainnya.

b. Rasio aktivitas/turnover/asset utilization

Perusahaan menggunakan aktiva dalam rangka menciptakan pendapatan (sales, revenue). Aktiva secara umum adalah bentuk investasi. Setiap bentuk investasi memerlukan dana. Dana diperoleh dari sumber dana, bisa berbentuk utang atau modal dari pemilik. Setiap sumber dana menimbulkan biaya. Biaya inilah yang disebut sebagai biaya modal atau cost of capital. Oleh karena itu setiap investasi, apakah itu dalam bentuk aktiva lancar atau tetap, perlu dilihat sampai seberapa jauh peranannya dalam mendukung terciptanya penjualan.

Rasio aktivitas dibagi kedalam dua kelompok yaitu:

1) short-term activity, berorientasi pada operasi rutin perusahaan diwakili kemampuan perusahaan dalam rangka mengendalikan piutang, persediaan, dan utang usaha; dan

Rasio-rasio aktivitas antara lain:

1) Receivable turnover, yaitu perbandingan antara jumlah penjualan dengan rata-rata piutang dagang selama setahun yang menunjukkan kemampuan perusahaan dalam menangani penjualan kredit dan kebijakannya;

2) Total asset turnover, yaitu perbandingan antara jumlah penjualan dengan rata-rata jumlah aktiva selama setahun yang menunjukkan seberapa baik dukungan seluruh aktiva untuk memperoleh penjualan.

c. Rasio profitabilitas

Rasio profitabilitas atau disebut juga rasio rentabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, dan sebagainya.

Rasio-rasio profitabilitas antara lain:

1) Return on sales atau profit margin, yaitu perbandingan antara laba bersih dengan jumlah penjualan selama setahun yang menunjukkan tingkat profitabilitas laba tertentu terhadap penjualan;

d. Rasio solvabilitas

Penggunaan utang jangka pendek akan mempengaruhi likuiditas. Penggunaan jangka panjang akan mempengaruhi solvency (solvabilitas). Pada akhirnya utang jangka panjang yang jatuh tempo akan mempengaruhi likuiditas juga. Solvabilitas menyangkut struktur modal dan pengaruh beban tetap (bunga) terhadap laba perusahaan.

Rasio solvabilitas, disebut juga rasio leverage, menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi. Rasio ini dapat dihitung dari pos-pos yang sifatnya jangka panjang seperti aktiva tetap dan hutang jangka panjang.

Rasio-rasio solvabilitas antara lain:

1) Debt to total capital, yaitu perbandingan seluruh utang baik jangka pendek maupun jangka panjang dengan total sumber dana yaitu utang ditambah modal sendiri;

2) EBIT interest coverage atau times interest earned, yaitu perbandingan antara laba sebelum beban bunga dan pajak dengan beban bunga untuk mengetahui sampai seberapa jauh laba tersebut dapat digunakan untuk menutup bunga.

e. Rasio arus kas

utang, maka arus kas menjadi dominan sebagai alat ukurnya. Prihadi (2009: 108) mengelompokan rasio arus kas menjadi dua, yaitu:

1. Efficiency ratio, yang menjelaskan seberapa baik perusahaan menghasilkan arus kas dengan perhatian utama pada arus kas operasi;

2. Sufficiency ratio, yang menjelaskan kecukupan dari arus kas untuk memenuhi kebutuhan perusahaan.

Rasio-rasio arus kas antara lain:

1) Cash flow adequacy, mengukur secara agregat kemampuan arus kas dalam memenuhi kebutuhan yang meliputi pembelian aktiva tetap (aktivitas investasi), pembayaran dividen (aktivitas pendanaan), dan pembayaran utang jangka panjang (aktivitas pendanaan);

2) Cash flow to sales, mengukur seberapa besar setiap penjualan akan menjadi arus kas operasi;

3) Cash flow per share, mengukur seberapa besar jumlah kas yang dihasilkan dari aktivitas operasi yang tersedia untuk pemegang saham biasa (Davila, 1996: 6); 4) Cash flow return on equity, mengukur seberapa besar jumlah kas dari aktivitas

operasi yang dihasilkan dari penggunaan modal sendiri (Davila, 1996: 6).

2. Financial Distress

Financial distress (selanjutnya dalam penelitian ini disingkat menjadi FD)

tersebut adalah kebangkrutan, kegagalan, ketidakmampuan melunasi hutang, dan default. Insolvency dalam kebangkrutan menunjukkan kekayaan bersih negatif.

Ketidakmampuan melunasi utang menunjukkan kinerja negatif dan menunjukkan adanya masalah likuiditas. Default berarti suatu perusahaan melanggar perjanjian dengan kreditur dan dapat menyebabkan tindakan hukum.

Beberapa pengertian mengenai financial distress telah dikemukakan oleh para peneliti. Foster (1986: 535) mendefinisikan FD sebagai “...severe liquidity problems that cannot be resolved without a sizable rescaling of the entity’s operations or

structure”. (“...masalah likuiditas yang parah yang tidak dapat diatasi tanpa melakukan perubahan ukuran yang besar terhadap operasi dan struktur perusahaan”). Selanjutnya Foster (1986: 536) menyebutkan beberapa indikator atau sumber informasi mengenai kemungkinan terjadinya FD berupa:

1) analisis arus kas untuk periode sekarang dan yang akan datang;

2) analisis strategi perusahaan yang mempertimbangkan pesaing potensial, struktur biaya relatif, perluasan rencana dalam industri, kemampuan perusahaan untuk meneruskan kenaikan biaya, kualitas manajemen dan lain sebagainya;

3) analisis laporan keuangan dari perusahaan serta perbandingannya dengan perusahaan lain; dan

4) variabel eksternal seperti return sekuritas dan peringkat obligasi.

lain dengan adanya penundaan pengiriman, kualitas produk yang menurun, dan penundaan pembayaran tagihan dari bank. Apabila kondisi FD ini diketahui, diharapkan dapat dilakukan tindakan untuk memperbaiki situasi tersebut sehingga perusahaan tidak akan masuk pada tahap kesulitan yang lebih berat seperti kebangkrutan ataupun likuidasi.

Brigham dan Gapenski (1997: 1034) mendefinisikan FD berdasarkan tipenya sebagai economic failure, business failure, technical insolvency, insolvency in bankruptcy, dan legal bankruptcy. Penjelasan masing-masing tipe adalah sebagai

berikut:

1) Economic failure adalah keadaan ketika pendapatan perusahaan tidak dapat menutupi total biaya, termasuk cost of capital-nya.

2) Business failure didefinisikan sebagai bisnis yang menghentikan operasi dengan akibat kerugian kepada kreditur.

3) Technical insolvency, perusahaan tidak dapat memenuhi kewajiban lancar ketika jatuh tempo.

4) Insolvency in bankruptcy, perusahaan memiliki nilai buku hutang melebihi nilai pasar aset.

5) Legal bankruptcy, perusahaan telah diajukan tuntutan secara resmi dengan undang-undang.

kewajiban jangka panjang yang jatuh tempo. Aliran kas didefinisikan sebagai pendapatan bersih ditambah beban-beban non kas.

Perusahaan yang mengalami kesulitan keuangan umumnya mengalami penurunan dalam pertumbuhan, kemampulabaan, dan aktiva tetap, serta peningkatan dalam tingkatan persediaan relatif terhadap perusahaan yang sehat (Kahya dan Theodossiou, 1999: 323). Di samping itu kesulitan keuangan dapat juga dilihat dari melemahnya kondisi keuangan, kreditur yang mulai mengambil tindakan, pemasok yang mungkin tak mengirim bahan baku secara kredit, investasi modal yang menguntungkan mungkin harus dilepas, dan pembayaran dividen yang terganggu (Keown et al., 1991: 481).

Fachrudin (2008: 6) mengelompokkan penyebab-penyebab kesulitan keuangan sebagai berikut:

1) Neoclassical model, kebangkrutan terjadi jika alokasi sumber daya tidak tepat. Prediksi kesulitan keuangan dilakukan dengan menggunakan data neraca dan laporan laba rugi. Misalnya ukuran profitabilitas berupa return on assets dan ukuran solvabilitas berupa debt to assets ratio.

kinerja seperti turnover/total assets, revenues/turnover, ROA, ROE, dan profit margin.

3) Corporate governance model, kebangkrutan disebabkan bauran aktiva dan struktur keuangan yang benar tapi dikelola dengan buruk. Ketidakefisienan ini mendorong perusahaan menjadi out of the market sebagai konsekuensi dari masalah dalam tata kelola perusahaan yang tak terpecahkan. Prediksi kesulitan keuangan dilakukan dengan menggunakan informasi kepemilikan. Kepemilikan berhubungan dengan struktur tata kelola perusahaan dan goodwill perusahaan.

Dari uraian di atas tersirat bahwa kesulitan keuangan dapat ditinjau dari komposisi neraca yaitu perbandingan jumlah aktiva dan kewajiban, dari laporan laba rugi jika perusahaan terus menerus rugi, dan dari laporan arus kas jika arus kas masuk lebih kecil dari arus kas keluar. Sedangkan teori resiko kredit yang dipaparkan dapat diartikan bahwa kegagalan berhubungan dengan struktur modal dan struktur modal berkaitan dengan kondisi ekonomi.

Akibat yang ditimbulkan dari kesulitan keuangan sebagai berikut:

1) Risiko biaya kesulitan keuangan mempunyai dampak negatif terhadap nilai perusahaan yang mengoffset nilai pembebasan pajak (tax relief) atas peningkatan level hutang;

3) Suplier penyedia barang dan jasa secara kredit mungkin lebih berhati-hati, atau bahkan menghentikan pasokan sama sekali, jika mereka yakin tidak ada kesempatan peningkatan perusahaan dalam beberapa bulan.

4) Pelanggan mungkin mengembangkan hubungan dengan suplier mereka, dan merencanakan sendiri produksi mereka dengan andaian ada keberlanjutan dari hubungan tersebut. Adanya keraguan tentang kelangsungan hidup perusahaan tidak menjamin kontrak yang baik. Pelanggan umumnya menginginkan jaminan bahwa perusahaan cukup stabil untuk menepati janji.

Selain akibat tidak langsung seperti diuraikan di atas, FD juga akan menimbulkan terjadinya biaya langsung yang dikeluarkan sehubungan dengan kesulitan. Misalnya fee pengacara, fee akuntan, fee pengadilan, waktu manajemen, tenaga profesional lain untuk merestrukturisasi keuangannya yang kemudian dilaporkan kepada kreditur, bunga yang dibayar perusahaan untuk pinjaman selanjutnya yang biasanya jauh lebih mahal, dan beban administratif (Hadad dkk., 2004: 3).

(good corporate governance), opini auditor atas laporan keuangan perusahaan, serta kondisi ekonomi makro seperti inflasi, tingkat suku bunga, dan kurs valuta asing.

Pembahasan selanjutnya akan dititikberatkan pada penggunaan rasio keuangan dalam pembentukan model prediksi FD.

3. Analisis Rasio Keuangan Sebagai Alat untuk Memprediksi Financial

Distress

Likuiditas suatu perusahaan didefinisikan sebagai kemampuan perusahaan untuk memenuhi semua kewajibannya yang sudah jatuh tempo, yaitu, apakah perusahaan memiliki sumber dana yang cukup untuk membayar kreditur saat kewajiban itu jatuh tempo. Rasio profitabilitas digunakan untuk mengetahui secara relatif apakah laba yang dihasilkan perusahaan sudah cukup jika dibandingkan dengan aktiva yang diinvestasikan. Masalah pendanaan perusahaan, apakah menggunakan hutang atau ekuitas dapat dijawab dengan rasio hutang (debt ratio) yang membandingkan total hutang dengan total aset, rasio laba operasi terhadap beban bunga (times interest earned ratio) yang membandingkan laba operasi dengan bunga, serta rasio-rasio lain yang berhubungan dengan keputusan pendanaan. Rasio aktivitas digunakan untuk mengukur seberapa efektif perusahaan mengelola aktiva. Analisis arus kas dari aktivitas operasi dapat digunakan untuk mengindikasikan apakah perusahaan memiliki arus kas yang cukup untuk memenuhi bunga hutang dan komitmen tetap lainnya. Banyak studi akademis yang menemukan bahwa arus kas dari aktivitas operasi dapat digunakan sebagai prediktor kebangkrutan (Davila, 1996: 6).

Beberapa penelitian yang menggunakan rasio keuangan sebagai alat untuk memprediksi kondisi FD akan dibahas secara ringkas pada bagian berikut ini.

B. Reviu Penelitian Terdahulu

Penelitian tentang financial distress pertama kali dilakukan oleh Beaver pada tahun 1968 (Foster, 1986: 542) terhadap 79 perusahaan yang gagal dan 79 perusahaan yang tidak gagal dalam selama periode 1954-1964. Kategori perusahaan gagal adalah yang memenuhi salah satu peristiwa berikut: bangkrut, bond default, overdrawn bank account, atau tidak melakukan pembayaran deviden atas saham preferen. Dengan

teknik univariat menggunakan 30 variabel bebas, diperoleh hasil berupa lima rasio keuangan yang secara signifikan mampu membedakan perusahaan yang gagal dan tidak gagal yaitu rasio cash flow/total debt, net income/total assets, total debt/total assets, working capital/total assets, dan current ratio dengan ketepatan prediksi

perusahaan gagal sebesar 90% dan tidak gagal sebesar 88%.

neural network untuk membedakan perusahaan yang gagal dan tidak gagal. Kriteria

kondisi FD nonbangkrut juga digunakan dalam penelitian Platt dan Platt (2002 dan 2006) dengan kriteria perusahaan yang (1) beberapa tahun memperoleh laba bersih operasi negatif; (2) menghentikan pembayaran deviden; dan (3) mengalami restrukturisasi besar atau penghentian usaha.

Penelitian yang menggunakan perusahaan nonbangkrut sebagai kriteria perusahaan FD dan NFD antara lain juga dilakukan oleh Almilia dan Kristijadi (2003) terhadap 61 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta (BEJ) yang terdiri dari 24 perusahaan dalam kondisi FD dan 37 perusahaan tidak dalam kondisi NFD dalam periode penelitian tahun 1998-2001. Kriteria yang digunakan untuk menentukan kondisi FD dan NFD adalah perusahaan dalam beberapa tahun mengalami laba bersih operasi (net operating income) negatif dan selama lebih dari satu tahun tidak melakukan pembayaran deviden. Variabel bebas yang digunakan sebagai prediktor sebanyak 19 rasio keuangan yang dikelompokan sebagai rasio profit margin, likuiditas, efisiensi operasi, profitabilitas, financial leverage, arus kas,

variabel terikat berkisar antara 66,3%-88,20%, sedangkan rasio-rsaio keuangan yang berpengaruh signifikan terhadap kemungkinan terjadinya kondisi FD adalah:

1. Rasio profit margin yaitu laba bersih dibagi dengan penjualan (Net Income/Sales); 2. Rasio financial leverage yaitu hutang lancar dibagi dengan total aktiva (Current

Liabilities/Total Assets);

3. Rasio likuiditas yaitu aktiva lancar dibagi dengan hutang lancar (Current Assets/Current Liabilities);

4. Rasio pertumbuhan yaitu rasio pertumbuhan laba bersih dibagi dengan total aktiva (growth Net Income/Total Assets).

Penelitian-penelitian lainnya tentang manfaat rasio keuangan dalam memprediksi kondisi FD antara lain dilakukan oleh:

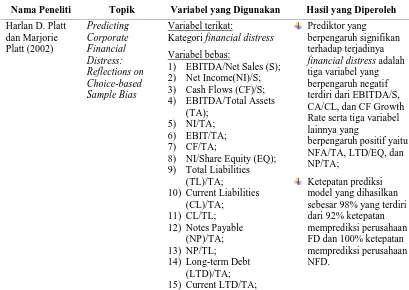

1. Platt dan Platt (2002) terhadap perusahaan otomotif baik perusahaan private maupun perusahaan publik yang terdiri dari 24 perusahaan yang mengalami FD dan 62 perusahaan NFD dengan variabel bebas sebanyak 45 jenis rasio keuangan berupa rasio-rasio profitabilitas, likuiditas, efisiensi, financial leverage, dan pertumbuhan. Hasil penelitian ini adalah model regresi logistik dengan enam prediktor yang berpengaruh signifikan terhadap kemungkinan terjadinya kondisi FD yaitu tiga variabel yang berpengaruh negatif terdiri dari earnings before interests, taxes, depreciation, and amortization/net sales (EBITDA/S), current

assets/current liabilities (CA/CL), dan cash flows growth rate serta tiga variabel

Hasil pengujian juga menunjukkan bahwa ketepatan prediksi model sebesar 98% yang terdiri dari 92% ketepatan memprediksi perusahaan FD dan 100% ketepatan memprediksi perusahaan NFD;

2. Platt dan Platt (2006) terhadap perusahaan publik sektor manufaktur yang terdiri dari 276 perusahaan yang mengalami FD dan 1.127 perusahaan yang tidak mengalami NFD menggunakan variabel bebas berupa rasio keuangan yang sama dengan penelitian mereka sebelumnya setelah dibagi dengan rata-rata rasio keuangan masing-masing subsektor industri. Kriteria FD yang digunakan adalah perusahaan yang memiliki:

a. EBITDA setelah dikurangi beban bunga bernilai negatif; b. EBIT negatif; dan

c. Laba bersih sebelum pos-pos tertentu bernilai negatif.

Hasil penelitian ini adalah model regresi logistik dengan enam prediktor yang berpengaruh signifikan terhadap kemungkinan terjadinya kondisi FD yaitu tiga variabel yang berpengaruh negatif terdiri dari cash flows/net sales (CF/S), earnings before interests, taxes, depreciation, and amortization/total assets

(EBITDA/TA), dan earnings before interest and taxes/interest expenses (EBIT/Int) serta dua variabel lainnya yang berpengaruh positif yaitu current portion of long-term debts/total assets (CLTD/TA) dan quick ratio atau (current

assets - inventories)/current liabilities. Hasil pengujian juga menunjukkan bahwa

3. Almilia (2006) terhadap 43 perusahaan yang memiliki laba positif, nilai buku ekuitas positif, dan masih listed sampai dengan tahun 2001; 14 perusahaan yang memperoleh laba negatif antara tahun 2000-2001 tetapi masih listed; dan 24 perusahaan laba dan nilai buku ekuitas negatif antara tahun 2000-2001 serta delisted. Prediktor yang digunakan sebanyak 31 rasio keuangan berupa rasio-rasio

margin laba, likuiditas, efisiensi, profitabilitas, financial leverage, posisi kas, pertumbuhan, dan rasio keuangan yang berasal dari laporan arus kas. Hasil penelitian ini adalah sebagai berikut:

a. Terdapat perbedaan signifikan rasio-rasio keuangan antara perusahaan FD dan NFD pada rasio-rasio cash flow from operations/current liabilities (CFFO/CL), cash flow from operations/total liabilities (CFFO/TL), cash flow from operations/total source of funds (CFFO/TS), cash flow from

operations/total assets (CFFO/TA), current assets/current liabilities

(CA/CL), working capital/total assets (WC/TA), current assets/ total assets (CA/TA), net fixed assets/total assets (NFA/TA), sales/total assets (S/TA), net incomes/total assets (NI/TA), net incomes/share quities (NI/EQ), total

liabilities/total assets (TL/TA), cash/current liabilities, dan cash/total assets;

b. Tiga model regresi logistik yang dihasilkan yaitu:

79% yang terdiri dari 39,3% ketepatan memprediksi perusahaan FD dan 81,3% ketepatan memprediksi perusahaan NFD;

2) Model regresi logistik dengan prediktor berupa rasio-rasio keuangan laporan kas hanya terdiri dari satu prediktor yang berpengaruh signifikan yaitu CFFO/CL dengan ketepatan prediksi model yang dihasilkan sebesar 58% yang terdiri dari 3,6% ketepatan memprediksi perusahaan FD dan 60,4% ketepatan memprediksi perusahaan NFD;

3) Model regresi logistik dengan prediktor berupa rasio-rasio keuangan laporan neraca, laba rugi, dan arus kas sekaligus diperoleh tiga prediktor yang berpengaruh signifikan yaitu CFFO/TL, CA/TA, dan TL/TA dengan ketepatan prediksi model yang dihasilkan sebesar 79,6% yang terdiri dari 42,9% ketepatan memprediksi perusahaan FD dan 79,6% ketepatan memprediksi perusahaan NFD.

4. Almilia dan Herdiningtyas (2005) yang meneliti kondisi bermasalah pada lembaga perbankan dengan sampel enam belas bank yang tidak bangkrut sampai dengan tahun 2000, dua bank yang bangkrut, dan enam bank yang mengalami FD stress menggunakan prediktor 11 rasio keuangan yang masuk dalam kategori rasio CAMEL (capital, assets, management, earnings, dan liquidity). Hasil penelitian ini adalah sebagai berikut:

terhadap aktiva produktif (PPAPAP), net interset margin (NIM), rasio biaya operasional terhadap pendapatan operasional (BOPO), non performing loan (NPL), dan return on assets (ROA);

b. Model regresi logistik dengan rasio CAMEL sebagai prediktor menghasilkan model yang fit dan dapat memprediski nilai-nilai yang diobservasinya atau dengan kata lain bahwa rasio CAMEL dapat digunakan untuk memprediksikan keadaan bermasalah suatu bank. Prediktor yang memiliki pengaruh signifikan terhadap kemungkinan terjadinya bank bermasalah atau tidak bermasalah adalah CAR dan BOPO. Penelitian ini juga menunjukkan bahwa ketepatan prediksi model regresi logistik sebesar 93,1% yang terdiri dari ketepatan prediksi bank bermasalah sebesar 83,3% dan bank tidak bermasalah sebesar 97,9%.

5. Brahmana (2005) terhadap perusahaan manufaktur yang delisted pada periode 200-2003 dan perusahaan manufaktur yang masih listed sampai dengan saat penelitian dilakukan dengan menggunakan prediktor berupa tujuh rasio keuangan, enam rasio relatif industri, dan reputasi auditor. Hasil penelitian ini adalah sebagai berikut:

dihasilkan sebesar 88,9% yang terdiri dari 50% ketepatan memprediksi perusahaan FD dan 98,6% ketepatan memprediksi perusahaan NFD;

b. Model regresi logistik yang dihasilkan dengan menggunakan rasio keuangan yang telah disesuaikan dengan rasio rata-rata industri menunjukkan juga bahwa hanya satu prediktor yang berpengaruh signifikan terhadap kemungkinan terjadinya kondisi FD yaitu RI_TDTA dengan ketepatan prediksi model yang dihasilkan sebesar 83,3% yang terdiri dari 33,3% ketepatan memprediksi perusahaan FD dan 95,8% ketepatan memprediksi perusahaan NFD.

Secara ringkas, hasil penelitian terdahulu disajikan dalam tabel berikut ini:

Tabel 2.1. Reviu Penelitian Terdahulu

Nama Peneliti Topik Variabel yang Digunakan Hasil yang Diperoleh

BAB III

KERANGKA KONSEP DAN HIPOTESIS

C. Kerangka Konsep

Sebagai salah satu alat analisis laporan keuangan, analisis rasio keuangan dapat digunakan sebagai alat untuk melakukan forecasting kondisi keuangan perusahaan di masa yang akan datang (Harahap, 2006: 197), prediksi financial distress (Foster, 1986: 96), dan mengenali tanda-tanda akan terjadinya kesulitan

keuangan (Brigham dan Daves, 2008: 840).

Prediksi terjadinya financial distress dilakukan dengan membentuk suatu model yang menggunakan rasio-rasio keuangan sebagai prediktor atau variabel bebas dan probabilitas financial distress sebagai variabel terikatnya.

Kondisi financial distress ditentukan menggunakan indikator nonbangkrut seperti yang telah dilakukan antara lain oleh Platt dan Platt (2002 dan 2006) serta Almilia dan Kristijadi (2003). Dari berbagai kriteria financial distress yang telah digunakan, maka untuk penelitian ini digunakan kriteria sebagai berikut:

1. perusahaan dalam dua tahun berturut-turut memperoleh laba bersih negatif (Almilia dan Kristijadi, 2003: 8); dan

Kriteria tersebut didasarkan pada argumentasi bahwa apabila perusahaan mengalami kerugian dan akumulasi kerugian tersebut melebihi 50% dari jumlah modal disetor selama dua tahun berturut-turut dan/atau delisting dari BEI, menandakan kinerja keuangan yang kurang baik, dan apabila hal ini tidak menjadi perhatian perusahaan untuk melakukan perbaikan maka perusahaan dapat mengalami kondisi yang lebih buruk lagi yaitu kebangkrutan. Hal ini mendukung penjelasan diawal bahwa kondisi financial distress terjadi sebelum kebangkrutan. Sebagai kontrol dalam penelitian ini dipilih perusahaan yang tidak mengalami kondisi financial distress dengan kriteria sebagai berikut:

1. Tidak pernah memperoleh laba bersih negatif selama periode pengamatan yaitu tahun 2005-2008 (Almilia dan Kristijadi, 2003: 8); dan

2. Tidak memiliki akumulasi laba negatif dan nilai buku ekuitas selalu positif (Fachrudin, 2008: 68) selama tahun pengamatan yaitu tahun 2005-2008.

Sementara itu, rasio-rasio keuangan yang digunakan sebagai prediktor kondisi financial distress adalah rasio-rasio keuangan yang memiliki pengaruh signifikan

pada model hasil para peneliti terdahulu selain penambahan berupa rasio arus kas dari aktivitas operasi. Rasio-rasio keuangan tersebut meliputi:

1. Rasio profitabilitas digunakan untuk mengetahui secara relatif apakah laba yang dihasilkan perusahaan sudah cukup jika dibandingkan dengan aktiva yang diinvestasikan. Rasio-rasio yang digunakan adalah sebagai berikut:

1) Profit margin, digunakan oleh Almilia dan Kristijadi (2003);

2. Rasio solvabilitas, berhubungan dengan keputusan pendanaan perusahaan. Rasio-rasio yang digunakan adalah sebagai berikut:

1) Debt to assets ratio (DAR), digunakan oleh Almilia (2006);

2) Current liablities to assets ratio (CLAR), digunakan oleh Almilia dan Kristijadi (2003);

3) Current liablities to total liabilities (CLTL), digunakan oleh Platt dan Platt (2002);

4) Equity to assets ratio (EAR), digunakan oleh Platt dan Platt (2006);

5) Long-term debt to equity ratio (LTDER), digunakan oleh Platt dan Platt (2002);

6) Times interest earned, digunakan oleh Platt dan Platt (2006);

3. Rasio likuiditas, sebagai indikator kemampuan perusahaan untuk memenuhi semua kewajibannya yang sudah jatuh tempo. Rasio-rasio yang digunakan adalah sebagai berikut:

1) Current ratio, digunakan oleh Platt dan Platt (2002);

2) Current assets to total assets ratio (CATA), digunakan oleh Almilia dan Kristijadi (2003);

3) Net working capital to total assets ratio (NWCTA), digunakan oleh Almilia dan Kristijadi (2003);

4) Net fixed assets to total assets ratio (NFATA), digunakan oleh Platt dan Platt (2002);

4. Rasio aktivitas digunakan untuk mengukur seberapa efektif perusahaan mengelola aktiva. Rasio-rasio yang digunakan adalah sebagai berikut:

1) Sales to total assets ratio, digunakan oleh Almilia (2006); 2) Sales to current assets ratio, digunakan oleh Almilia (2006);

5. Analisis arus kas dari aktivitas operasi untuk mengindikasikan apakah perusahaan memiliki arus kas yang cukup untuk memenuhi bunga hutang dan komitmen tetap lainnya. Rasio-rasio yang digunakan adalah sebagai berikut:

1) Cash flow from operations to sales (CFTS), perbandingan jumlah arus kas dari aktivitas operasi dengan penjualan (Almilia, 2006);

2) Cash flow from operations to liabilities (CFTL), perbandingan jumlah arus kas dari aktivitas operasi dengan rata-rata modal ekuitas (Almilia, 1996). Berdasarkan rasio-rasio keuangan tersebut di atas, tanda-tanda terjadinya financial distress dapat dikenali lebih awal karena memiliki rata-rata angka rasio

yang berbeda dibandingkan dengan perusahaan yang tidak mengalami financial distress. Selanjutnya rasio-rasio keuangan yang berbeda tersebut akan diproses untuk

Gambar 3.2. Kerangka Konsep II

D. Hipotesis

1. Terdapat perbedaan rata-rata rasio keuangan antara perusahaan yang mengalami FD dengan perusahaan yang tidak mengalami FD pada perusahaan yang terdaftar di Bursa Efek Indonesia;