ANALISIS PENGARUH PERENCANAAN, PELAKSANAAN,

PEMBINAAN, PENGAWASAN DAN PENGENDALIAN

TERHADAP PENGELOLAAN BARANG MILIK DAERAH

PEMERINTAH KABUPATEN SAROLANGUN

TESIS

Oleh

Ardiansyah Putra

097017075 / Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH PERENCANAAN, PELAKSANAAN,

PEMBINAAN, PENGAWASAN DAN PENGENDALIAN

TERHADAP PENGELOLAAN BARANG MILIK DAERAH

PEMERINTAH KABUPATEN SAROLANGUN

TESIS

Untuk Memperoleh Gelar Magister Sains

dalam Program Studi Ilmu Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

Ardiansyah Putra

097017075 / Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Penelitian : ANALISIS PENGARUH PERENCANAAN, PELAKSANAAN, PEMBINAAN, PENGAWASAN

DAN PENGENDALIAN TERHADAP PENGELOLAAN BARANG MILIK DAERAH PEMERINTAH KABUPATEN SAROLANGUN

Nama Mahasiswa : Ardiansyah Putra Nomor Pokok : 097017075

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof.Dr. Azhar Maksum, M.Ec, Ac Ketua

) (Drs. Iskandar Muda, M.Si, Ak Anggota

)

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof.Dr.Ir.A. Rahim Matondang, MSIE)

Telah Diuji pada

Tanggal : 10 Januari 2012

PANITIA PENGUJI TESIS :

Ketua : Prof.Dr. Azhar Maksum, M.Ec, Ac Anggota : 1. Drs. Iskandar Muda, M.Si, Ak

2. Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Drs. Idhar Yahya, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul :

“Analisis Pengaruh Perencanaan, Pelaksanaan, Pembinaan, Pengawasan dan

Pengendalian Terhadap Pengelolaan Barang Milik Daerah Pemerintah Kabupaten

Sarolangun”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh

siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, Januari 2012

Yang membuat pernyataan :

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Perencanaan, Pelaksanaan, Pembinaan, Pengawasan dan Pengendalian terhadap Pengelolaan Barang Milik Daerah Pemerintah Kabupaten Sarolangun.

Populasi penelitian ini adalah Satuan Kerja Perangkat Daerah (SKPD) yang ada di lingkungan Pemerintah Kabupaten Sarolangun. Respondennya adalah Kepala SKPD, Kasubbag Perencanaan/Umum, dan Pengurus Barang. Metode penarikan sampel adalah dengan menggunakan metode sensus dimana seluruh populasi dijadikan sampel dengan jumlah sebanyak 84 responden. Pengumpulan data dilakukan dengan kuesioner yang diantar langsung oleh peneliti. Sebelum dilakukan pengujian hipotesis dengan analisis regresi berganda, terlebih dahulu dilakukan pengujian kualitas data dan uji asumsi klasik.

Hasil penelitian secara simultan, perencanaan, pelaksanaan, pembinaan, pengawasan dan pengendalian berpengaruh terhadap pengelolaan barang milik daerah. Sedangkan secara parsial pembinaan, pengawasan dan pengendalian tidak berpengaruh secara signifikan terhadap pengelolaan barang milik daerah.

ABSTRACT

The purpose of this research is to test the influence of planning, actuating, developing, monitoring and controlling on local government assets management in Sarolangun Regency.

Population in this research is The Local Working Unit, Satuan Kerja Perangkat Daerah (SKPD) in local government of Sarolangun Regency. The respondents are Head of SKPD, Head of General and Planning Sub Division and Assets Administrators. I use census method for sampling method where all population (84 respondents) are becoming sample in this research. Data are collected by giving questionnaires to respondents and directly given by researcher. Before hypothesis testing by multiple regression analysis, I do data quality and classical assumption test.

The results of this research show that planning, actuating, developing, monitoring and controlling influence local government assets management simultaneously. But partially, developing, monitoring and controlling don’t influence local government assets management significantly.

KATA PENGANTAR

Bismillahirrohmanirrohim

Puji dan syukur peneliti ucapkan atas kehadirat Allah SWT yang telah

memberikan rahmat dan hidayahnya kepada peneliti sehingga dapat

menyelesaikan penelitian tesis ini.

Peneliti menyadari ada kendala yang ditemui dalam proses penelitian akan

tetapi berkat bantuan dan bimbingan serta dorongan dari berbagai pihak akhirnya

tesis ini dapat terwujud, untuk itu dengan segala kerendahan hati peneliti

mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H.,M.Sc (CTM), Sp.A(K),

selaku Rektor Universitas Sumatera Utara atas kesempatan yang diberikan

untuk mengikuti dan menyelesaikan pendidikan magister di Universitas

Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara atas kesempatan yang diberikan

untuk mengikuti dan menyelesaikan pendidikan magister pada Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program

Studi Magister Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera

Utara dan bertindak sebagai dosen pembanding yang telah banyak

4. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, selaku Dosen Pembimbing I yang

telah banyak memberi arahan, bimbingan dan saran bagi peneliti dari awal

hingga selesainya tesis ini.

5. Bapak Drs. Iskandar Muda, M.Si, Ak, selaku Dosen Pembimbing II yang telah

banyak memberi arahan, bimbingan dan saran bagi peneliti dari awal hingga

selesainya tesis ini.

6. Bapak Drs. Idhar Yahya, MBA, Ak dan Ibu Dra. Tapi Anda Sari Lubis,

M.Si,Ak selaku Dosen Pembanding yang telah memberikan saran dan

masukan untuk perbaikan tesis ini.

7. Bapak dan Ibu pada dosen serta staf administrasi Program Magister Ilmu

Akuntansi atas segala ilmu dan bantuan yang diberikan.

8. Bapak Bupati Sarolangun yang telah memberi kesempatan kepada peneliti

untuk menempuh pendidikan magister pada Sekolah Pascasarjana Universitas

Sumatera Utara, beserta Kepala Satuan Kerja Perangkat Daerah di lingkungan

Pemerintah Kabupaten Sarolangun yang telah membantu selama proses

penelitian.

9. Ibunda dan Ayahanda tercinta, yang selalu mendoakan dan memberikan

dorongan serta motivasi sehingga peneliti dapat menyelesaikan perkuliahan

ini.

10. Abang dan Ayuk tersayang, yang telah memberi dukungan dan motivasi yang

11. Teman-teman seperjuangan Angkatan 18 Program Magister Ilmu Akuntansi,

khususnya Pak Tri Gandayana, Bang Indra, Kak Elsya Marina, Kak Febrina

Astried Sembiring dan Yusra, atas persahabatan dan sumbangan pikiran

selama perkuliahan.

Peneliti menyadari bahwa tesis ini masih memiliki kekurangan dan

keterbatasan baik dari substansi maupun penyusunannya, untuk itu peneliti

membuka diri untuk saran dan kritik guna penyempurnaan penelitian di kemudian

hari. Akhir kata, peneliti mengucapkan terima kasih dan semoga tesis ini memberi

manfaat bagi para pembaca.

Medan, Januari 2012

Peneliti

Ardiansyah Putra

RIWAYAT HIDUP

1. NAMA : ARDIANSYAH PUTRA

2. TEMPAT/TGL LAHIR : SAROLANGUN / 09 AGUSTUS 1982

3. AGAMA : ISLAM

4. ORANG TUA

a. AYAH : SYARIFUDDIN. T

b. IBU : RATNA KARTINI, S.Pd

5. ALAMAT : JL. H. MAKALAM NO.67 RT.06 SUKASARI

SAROLANGUN - JAMBI

6. PENDIDIKAN

a. SD : SD NEGERI 150/VI SAROLANGUN

b. SMP : SMP NEGERI 2 SAROLANGUN

c. SMU : SMU NEGERI 1 BANGKO

d. S1 : INSTITUT PERTANIAN BOGOR (IPB)

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah Penelitian ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Originalitas ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Landasan Teori ... 8

2.1.1 Pengelolaan Barang Milik Daerah ... 8

2.1.2 Perencanaan ... 15

2.1.4 Pembinaan, Pengawasan dan Pengendalian ... 25

2.2 Review Peneliti Terdahulu (Theoretical Mapping) ... 29

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 32

3.1 Kerangka Konsep ... 32

3.2 Hipotesis ... 34

BAB IV METODE PENELITIAN ... 35

4.1 Jenis Penelitian ... 35

4.2 Lokasi Penelitian ... 35

4.3 Populasi dan Sampel ... 36

4.4 Metode Pengumpulan Data ... 38

4.5 Definisi Operasional dan Pengukuran Variabel ... 38

4.6 Metode Analisis Data ... 43

4.6.1 Uji Kualitas Data ... 43

4.6.1.1 Uji Validitas... 43

4.6.1.2 Uji Reliabilitas ... 44

4.6.2 Pengujian Asumsi Klasik ... 44

4.6.2.1 Uji Normalitas ... 44

4.6.2.2 Uji Multikolinieritas ... 45

4.6.2.3 Uji Heteroskedastisitas ... 45

4.6.3 Pengujian Hipotesis ... 46

BAB V HASIL ANALISIS DAN PEMBAHASAN ... 48

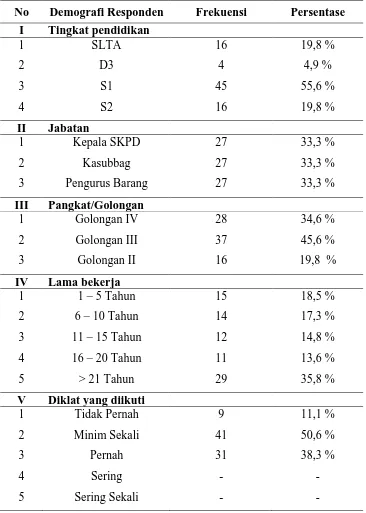

5.1.1 Deskripsi Lokasi ... 49

5.1.2 Karakteristik Responden ... 49

5.2 Analisis Data ... 52

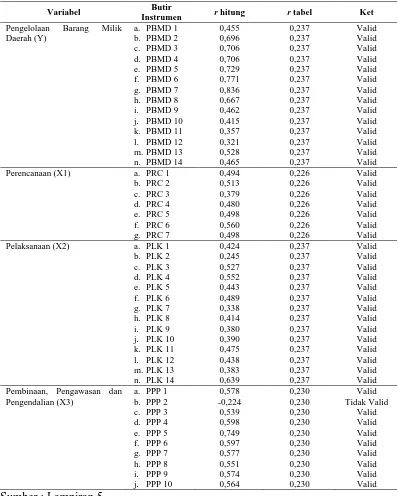

5.2.1 Uji Kualitas Data ... 52

5.2.1.1 Uji Validitas ... 52

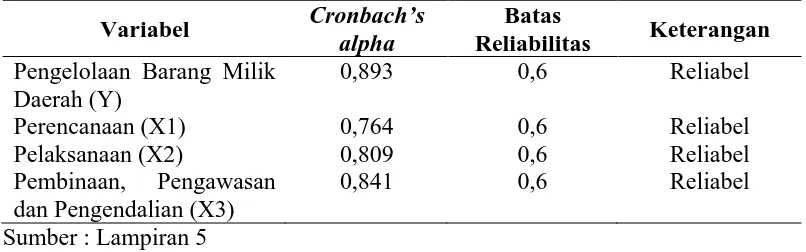

5.2.1.2 Uji Reliabilitas ... 54

5.3 Deskripsi Hasil Penelitian ... 55

5.4 Uji Asumsi Klasik ... 56

5.4.1 Uji Normalitas ... 56

5.4.2 Uji Multikolinieritas ... 58

5.4.3 Uji Heteroskedastisitas ... 59

5.5 Pengujian Hipotesis ... 59

5.5.1 Uji Statistik F ... 60

5.5.2 Uji Statistik t ... 61

5.5.3 Koefisien Determinasi ... 63

5.6 Pembahasan Hasil Penelitian ... 64

5.6.1 Pengaruh Perencanaan Terhadap Pengelolaan Barang Milik Daerah ... 64

5.6.2 Pengaruh Pelaksanaan Terhadap Pengelolaan Barang Milik Daerah ... 66

BAB VI KESIMPULAN DAN SARAN ... 71

6.1 Kesimpulan ... 71

6.2 Keterbatasan ... 72

6.3 Saran ... 73

DAFTAR TABEL

Nomor Judul Halaman

1.1 Opini LKPD Tahun 2009 Berdasarkan Tingkat Pemerintahan ... 1

1.2 Opini LKPD Tahun 2005-2009 Pemerintah Provinsi/Kabupaten/Kota se Provinsi Jambi ... 2

2.1 Review Penelitian Terdahulu ... 31

4.1 Daftar Populasi Penelitian ... 37

4.2 Definisi Operasional Variabel ... 42

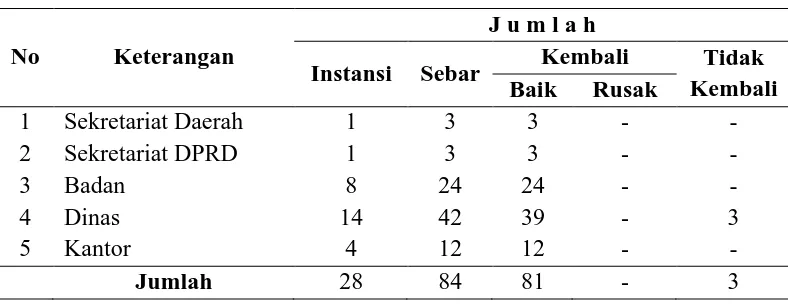

5.1 Distribusi Kuesioner ... 48

5.2 Demografi Responden ... 50

5.3 Uji Validas Variabel ... 53

5.4 Uji Reliabilitas ... 54

5.5 Deskripsi Statistik ... 55

5.6 Hasil Pengujian Kolmogorov-Smirnov ... 57

5.7 Uji Multikolinieritas ... 58

5.8 Nilai F Hitung ... 60

5.9 Nilai t Hitung ... 61

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual ... 32

5.1 Pengujian Normalitas ... 57

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Kuesioner Penelitian ... 77

2 Demografi Responden ... 85

3 Data Hasil Kuesioner ... 88

4 Frekuensi Responden ... 94

5 Uji Validitas dan Reliabilitas ... 96

6 Deskriptif Statistik ... 100

7 Pengujian Normalitas ... 101

8 Pengujian Multikolinieritas ... 102

9 Pengujian Heteroskedastisitas ... 102

10 Pengujian Hipotesis ... 103

11 Koefisien Determinasi ... 104

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Perencanaan, Pelaksanaan, Pembinaan, Pengawasan dan Pengendalian terhadap Pengelolaan Barang Milik Daerah Pemerintah Kabupaten Sarolangun.

Populasi penelitian ini adalah Satuan Kerja Perangkat Daerah (SKPD) yang ada di lingkungan Pemerintah Kabupaten Sarolangun. Respondennya adalah Kepala SKPD, Kasubbag Perencanaan/Umum, dan Pengurus Barang. Metode penarikan sampel adalah dengan menggunakan metode sensus dimana seluruh populasi dijadikan sampel dengan jumlah sebanyak 84 responden. Pengumpulan data dilakukan dengan kuesioner yang diantar langsung oleh peneliti. Sebelum dilakukan pengujian hipotesis dengan analisis regresi berganda, terlebih dahulu dilakukan pengujian kualitas data dan uji asumsi klasik.

Hasil penelitian secara simultan, perencanaan, pelaksanaan, pembinaan, pengawasan dan pengendalian berpengaruh terhadap pengelolaan barang milik daerah. Sedangkan secara parsial pembinaan, pengawasan dan pengendalian tidak berpengaruh secara signifikan terhadap pengelolaan barang milik daerah.

ABSTRACT

The purpose of this research is to test the influence of planning, actuating, developing, monitoring and controlling on local government assets management in Sarolangun Regency.

Population in this research is The Local Working Unit, Satuan Kerja Perangkat Daerah (SKPD) in local government of Sarolangun Regency. The respondents are Head of SKPD, Head of General and Planning Sub Division and Assets Administrators. I use census method for sampling method where all population (84 respondents) are becoming sample in this research. Data are collected by giving questionnaires to respondents and directly given by researcher. Before hypothesis testing by multiple regression analysis, I do data quality and classical assumption test.

The results of this research show that planning, actuating, developing, monitoring and controlling influence local government assets management simultaneously. But partially, developing, monitoring and controlling don’t influence local government assets management significantly.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Era reformasi saat ini menyebabkan semakin meningkatnya tuntutan

masyarakat atas penyelenggaraan pemerintahan yang bersih, adil, transparan, dan

akuntabel, dalam hal ini adalah tata kelola pemerintahan yang baik (good

governance) dan terwujudnya pemerintahan yang bersih (clean government).

Salah satu indikator dari good governance dan clean government adalah kualitas

Laporan Keuangan Pemerintah Daerah (LKPD).

Untuk mengetahui kualitas LKPD, maka berdasarkan Undang-undang

Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab

Keuangan, LKPD diaudit oleh Badan Pemeriksa Keuangan Republik Indonesia

(BPK RI). LKPD dianggap baik apabila memperoleh opini wajar tanpa

pengecualian, akan tetapi sedikit sekali pemerintah daerah yang memperoleh opini

tersebut. Berdasarkan Ikhtisar Hasil Pemeriksaan Semester (IHPS) II Tahun 2010

BPK RI dapat dilihat opini LKPD pada tahun 2009 sebagai berikut.

Tabel 1.1 Opini LKPD Tahun 2009 Berdasarkan Tingkat Pemerintahan

Pemerintahan Opini LKPD Tahun 2009 Jumlah

WTP WDP TW TMP

Provinsi 1 24 3 5 33

Kabupaten 7 240 37 90 374

Kota 7 66 8 11 92

Jumlah 15 330 48 106 499

Dari Tabel 1.1, terlihat bahwa sebagian besar pemerintah daerah

memperoleh opini wajar dengan pengecualian (WDP) yaitu sebanyak 330

pemerintah daerah provinsi/kabupaten/kota.

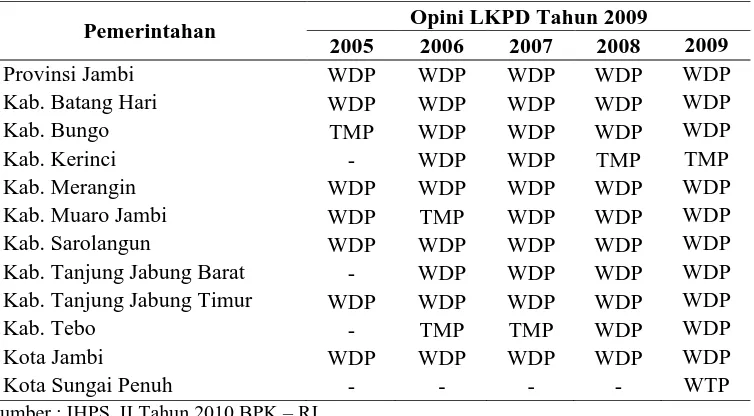

Tabel 1.2 Opini LKPD Tahun 2005-2009 Pemerintah Provinsi/Kabupaten/Kota se Provinsi Jambi

Pemerintahan Opini LKPD Tahun 2009

2005 2006 2007 2008 2009

Provinsi Jambi WDP WDP WDP WDP WDP

Kab. Batang Hari WDP WDP WDP WDP WDP

Kab. Bungo TMP WDP WDP WDP WDP

Kab. Kerinci - WDP WDP TMP TMP

Kab. Merangin WDP WDP WDP WDP WDP

Kab. Muaro Jambi WDP TMP WDP WDP WDP

Kab. Sarolangun WDP WDP WDP WDP WDP

Kab. Tanjung Jabung Barat - WDP WDP WDP WDP

Kab. Tanjung Jabung Timur WDP WDP WDP WDP WDP

Kab. Tebo - TMP TMP WDP WDP

Kota Jambi WDP WDP WDP WDP WDP

Kota Sungai Penuh - - - - WTP

Sumber : IHPS II Tahun 2010 BPK – RI

Khusus untuk pemerintah kabupaten/kota yang ada pada provinsi Jambi

terlihat juga bahwa sebagian besar kabupaten/kota memperoleh opini WDP, hanya

4 kabupaten yang pernah memperoleh opini tidak memberikan pendapat (TMP)

yaitu Kabupaten Bungo, Kabupaten Kerinci, Kabupaten Muaro Jambi dan

Kabupaten Tebo. Seperti halnya dengan pemerintah daerah lain pada umumnya,

Pemerintah Kabupaten Sarolangun di Provinsi Jambi juga memperoleh opini

WDP atas LKPD Pemerintah Kabupaten Sarolangun dari tahun anggaran 2005

sampai dengan tahun anggaran 2009. Adapun salah satu masalah yang menjadi

Aset tetap atau barang milik daerah merupakan salah satu faktor yang

paling strategis dalam pengelolaan keuangan daerah. Pada umumnya, nilai aset

tetap daerah merupakan nilai yang paling besar dibandingkan dengan akun lain

pada laporan keuangan. Keberadaan aset tetap sangat mempengaruhi kelancaran

roda pemerintahan dan pembangunan. Oleh karena itu, sistem pengendalian intern

atas manajemen/pengelolaan aset tetap daerah harus handal untuk mencegah

penyimpangan yang dapat merugikan keuangan daerah (BPK RI,2010).

Aset tetap/barang milik daerah memiliki fungsi yang sangat penting dalam

penyelenggaraan pemerintahan, tetapi dalam pelaksanaan pengelolaannya sering

kali terdapat berbagai persoalan. Berdasarkan Laporan Hasil Pemeriksaan BPK RI

atas Laporan Keuangan Pemerintah Kabupaten Sarolangun tahun anggaran 2009,

adapun permasalahan pengelolaan barang milik daerah di Pemerintah Kabupaten

Sarolangun yang menjadi sorotan BPK RI adalah sebagai berikut:

1. Terdapat aset tanah milik desa seluas 919.000 m2

2. Terdapat tanah seluas 1.131.512 m

senilai Rp1.519.500.000,00

yang masih tercatat dalam neraca;

2

3. Terdapat 297 bidang tanah senilai Rp41.333.000.000,00 dengan luas tanah

berdasarkan perkiraan;

yang berasal dari APBN senilai

Rp3.342.563.000,00 yang tercatat dalam neraca namun tidak didukung

4. Terdapat 5 bidang tanah seluas 19.120 m2

5. Terdapat kendaraan bukan milik Pemerintah Kabupaten Sarolangun sebesar

Rp1.015.500.000,00 masih tercatat dalam neraca;

senilai Rp345.656.000,00, aset

gedung dan bangunan senilai Rp1.308.693.398,30 dan aset jalan, irigasi dan

jaringan senilai Rp28.133.879.990,97 yang dikuasai oleh Perusahaan Daerah

Air Minum (PDAM) masih tercatat dalam neraca;

6. Terdapat peralatan dan mesin yang dikuasai PDAM yang belum dapat

ditelusuri;

7. Terdapat aset gedung dan bangunan berupa pembangunan sekolah swasta

sebesar Rp3.218.682.954,00 tercatat dalam neraca;

8. Masih terdapat perbedaan selisih antara neraca dengan buku induk inventaris

yang belum dapat ditelusuri.

Menurut pendapat BPK RI, permasalahan tersebut di atas merupakan beberapa

alasan diberikannya opini wajar dengan pengecualian atas laporan keuangan

Pemerintah Kabupaten Sarolangun.

Berdasarkan Peraturan Pemerintah Nomor 6 Tahun 2006 tentang

Pengelolaan Barang Milik Negara/Daerah yang telah mendapat penyempurnaan

dengan Peraturan Pemerintah Nomor 38 Tahun 2008, maka pengelolaan barang

milik negara/daerah meliputi :

1. perencanaan kebutuhan dan penganggaran; 2. pengadaan;

5. pengamanan dan pemeliharaan; 6. penilaian;

7. penghapusan; 8. pemindahtanganan; 9. penatausahaan;

10. pembinaan, pengawasan dan pengendalian.

Menurut Sholeh dan Rochmansjah (2010), dari sepuluh tahapan

pengelolaan barang milik negara/daerah tersebut dapat disederhanakan menjadi:

(1) adanya perencanaan yang tepat, (2) pelaksanaan secara efisien dan efektif dan

(3) pembinaan, pengawasan dan pengendalian. Perencanaan yang tepat bertujuan

agar penggunaan anggaran dalam hal pengelolaan barang milik daerah dilakukan

secara efisien, efektif dan ekonomis. Pelaksanaan secara efisien dan efektif

bertujuan agar pengelolaan barang milik daerah dilakukan secara baik dan benar

yaitu profesional, transparan dan akuntabel sehingga barang milik daerah tersebut

memberikan manfaat baik itu untuk jalannya roda pemerintahan maupun untuk

kesejahteraan masyarakat. Adanya pembinaan, pengawasan dan pengendalian

diperlukan untuk menghindari penyimpangan dari peraturan yang berlaku dalam

setiap tahapan pengelolaan barang milik daerah dan mengarahkan agar pekerjaan

yang dilaksanakan berjalan sesuai dengan rencana yang telah ditetapkan.

Dari uraian latar belakang diatas peneliti tertarik untuk meneliti tentang

“Pengaruh Perencanaan, Pelaksanaan, Pembinaan, Pengawasan dan Pengendalian

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian, maka dapat dirumuskan masalah

penelitian ini adalah : Apakah perencanaan, pelaksanaan, pembinaan, pengawasan

dan pengendalian berpengaruh secara simultan dan parsial terhadap pengelolaan

barang milik daerah Pemerintah Kabupaten Sarolangun?

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah, maka penelitian ini mempunyai tujuan

untuk menguji dan menganalisa pengaruh perencanaan, pelaksanaan, pembinaan,

pengawasan dan pengendalian secara simultan dan parsial terhadap pengelolaan

barang milik daerah Pemerintah Kabupaten Sarolangun.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut :

1. Bagi peneliti, sebagai pengetahuan dan pemahaman tentang akuntansi

pemerintahan, khususnya tentang pengelolaan barang milik daerah.

2. Bagi Pemerintah Daerah Kabupaten Sarolangun, sebagai informasi untuk

mengetahui faktor-faktor apa saja yang mempengaruhi pengelolaan barang

milik daerah.

3. Bagi akademis, sebagai dasar untuk melakukan penelitian selanjutnya dan

1.5 Originalitas

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Oktaviana (2010) yang berjudul Pengelolaan Aset Daerah Berkaitan Opini

Disclaimer BPK di Kabupaten Tojo Una Una di Sulawesi Tengah Tahun 2007.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah :

1. Penelitian sebelumnya menggunakan variabel perencanaan, penatausahaan,

peningkatan produktivitas, dan pembinaan, pengawasan dan pengendalian

sebagai variabel independen dan pengelolaan aset daerah sebagai variabel

dependen. Sementara penelitian ini menggunakan variabel perencanaan,

pelaksanaan, pembinaan, pengawasan dan pengendalian sebagai variabel

independen, dan pengelolaan barang milik daerah sebagai variabel dependen.

Selain itu, penelitian sebelumnya hanya berfokus pada aset tanah dan

bangunan. Sementara penelitian ini tidak hanya berfokus pada aset tanah dan

bangunan, tetapi akan meneliti semua barang milik daerah yang dimiliki oleh

pemerintah daerah.

2. Penelitian sebelumnya menggunakan LKPD tahun 2007 sebagai fenomena

dengan opini disclaimer. Pada penelitian ini menggunakan LKPD dari tahun

2005 sampai dengan tahun 2009 sebagai fenomena dengan opini wajar dengan

pengecualian.

3. Objek penelitian yang digunakan pada penelitian ini adalah Pemerintah

Kabupaten Sarolangun di Provinsi Jambi, sedangkan penelitian sebelumnya

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengelolaan Barang Milik Daerah

Pernyataan Standar Akuntasi Pemerintahan (PSAP) Nomor 7 tentang

Akuntansi Aset tetap, menyatakan bahwa aset adalah sumber daya ekonomi yang

dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu

dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat

diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam

satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk

penyediaan jasa bagi masyarakat umum dan sumber sumber daya yang dipelihara

karena alasan sejarah dan budaya. Aset tetap adalah aset berwujud yang

mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam

kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum.

Berdasarkan Peraturan Pemerintah Nomor 6 Tahun 2006 tentang

Pengelolaan Barang Milik Negara/Daerah yang telah mendapat penyempurnaan

dengan Peraturan Pemerintah Nomor 38 Tahun 2008, serta Peraturan Menteri

Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan

Barang Milik Daerah dijelaskan bahwa yang disebut sebagai barang milik daerah

1. Barang milik Daerah meliputi:

a. barang yang dibeli atau diperoleh atas beban APBD; dan

b. barang yang berasal dari perolehan lainnya yang sah;

2. Barang sebagaimana dimaksud pada ayat (1) huruf b meliputi:

a. barang yang diperoleh dari hibah/sumbangan atau yang sejenis;

b. barang yang diperoleh sebagai pelaksanaan dari perjanjian/kontrak;

c. barang yang diperoleh berdasarkan ketentuan undang-undang; atau

d. barang yang diperoleh berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

Berdasarkan Peraturan Pemerintah Nomor 6 Tahun 2006 tentang

Pengelolaan Barang Milik Negara/Daerah yang telah mendapat penyempurnaan

dengan Peraturan Pemerintah Nomor 38 Tahun 2008, maka pengelolaan barang

milik daerah meliputi :

1. perencanaan kebutuhan dan penganggaran; 2. pengadaan;

3. penggunaan; 4. pemanfaatan;

5. pengamanan dan pemeliharaan; 6. penilaian;

7. penghapusan; 8. pemindahtanganan; 9. penatausahaan;

10. pembinaan, pengawasan dan pengendalian.

Menurut Sholeh dan Rochmansjah (2010) secara sederhana pengelolaan

aset/barang milik daerah meliputi: (1) adanya perencanaan yang tepat,

Istilah pengelolaan erat kaitannya dengan manajemen, menurut

Burhanudin (2009) manajemen merupakan bentuk terjemahan dari kata

management yang berasal dari bahasa Inggris yang artinya kalau dilihat dalam

kamus bahasa Inggris artinya adalah pengelolaan. George R.Terry dalam

Burhanudin (2009) menyatakan bahwa manajemen meliputi: (1) Planning atau

perencanaan, (2) Organizing atau pengorganisasian, (3) Actuating atau

pelaksanaan/penggerakkan dan (4) Controlling atau pengendalian.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007,

pengelolaan barang milik daerah dilakukan oleh pejabat pengelola barang milik

daerah yang terdiri dari: (1) Kepala Daerah selaku pemegang kekuasaan

pengelolaan barang milik daerah; (2) Sekretaris Daerah selaku pengelola barang;

(3) Kepala Biro/Bagian Perlengkapan/Umum/Unit pengelola barang milik daerah

selaku pembantu pengelola; (4) Kepala SKPD selaku pengguna; (5) Kepala Unit

Pelaksana Teknis Daerah selaku kuasa pengguna; (6) Penyimpan barang milik

daerah; dan (7) Pengurus barang milik daerah.

Adapun wewenang dan tanggung jawab dari masing-masing pejabat

pengelola barang milik daerah berdasarkan Peraturan Menteri Dalam Negeri

Nomor 17 Tahun 2007 adalah sebagai berikut:

1. Kepala Daerah sebagai pemegang kekuasaan pengelolaan barang milik daerah, mempunyai wewenang :

a. menetapkan kebijakan pengelolaan barang milik daerah;

b. menetapkan penggunaan, pemanfaatan atau pemindahtanganan tanah dan bangunan;

d. mengajukan usul pemindahtanganan barang milik daerah yang memerlukan persetujuan Dewan Perwakilan Rakyat Daerah;

e. menyetujui usul pemindahtanganan dan penghapusan barang milik Daerah sesuai batas kewenangannya; dan

f. menyetujui usul pemanfaatan barang milik daerah selain tanah dan/atau bangunan.

2. Sekretaris Daerah selaku pengelola, berwenang dan bertanggung jawab: a. menetapkan pejabat yang mengurus dan menyimpan barang milik daerah; b. meneliti dan menyetujui rencana kebutuhan barang milik daerah;

c. meneliti dan menyetujui rencana kebutuhan pemeliharaan/perawatan barang milik daerah;

d. mengatur pelaksanaan pemanfaatan, penghapusan dan pemindahtanganan barang milik daerah yang telah disetujui oleh Kepala Daerah;

e. melakukan koordinasi dalam pelaksanaan inventarisasi barang milik daerah; dan

f. melakukan pengawasan dan pengendalian atas pengelolaan barang milik daerah.

3. Kepala Biro/Bagian Perlengkapan/Umum/Unit pengelola barang milik daerah bertanggungjawab mengkoordinir penyelenggaraan pengelolaan barang milik daerah yang ada pada masing-masing SKPD;

4. Kepala Satuan Kerja Perangkat Daerah selaku pengguna barang milik daerah, berwenang dan bertanggung jawab:

a. mengajukan rencana kebutuhan barang milik daerah bagi satuan kerja perangkat daerah yang dipimpinnya kepada Kepala Daerah melalui pengelola;

b. mengajukan permohonan penetapan status untuk penguasaan dan penggunaan barang milik daerah yang diperoleh dari beban APBD dan perolehan lainnya yang sah kepada Kepala Daerah melalui pengelola; c. melakukan pencatatan dan inventarisasi barang milik daerah yang berada

dalam penguasaannya;

d. menggunakan barang milik daerah yang berada dalam penguasaannya untuk kepentingan penyelenggaraan tugas pokok dan fungsi satuan kerja perangkat daerah yang dipimpinnya;

e. mengamankan dan memelihara barang milik daerah yang berada dalam penguasaannya;

Perwakilan Rakyat Daerah dan barang milik daerah selain tanah dan/atau bangunan kepada Kepala Daerah melalui pengelola;

g. menyerahkan tanah dan bangunan yang tidak dimanfaatkan untuk kepentingan penyelenggaraan tugas pokok dan fungsi satuan kerja perangkat daerah yang dipimpinnya kepada Kepala Daerah melalui pengelola;

h. melakukan pengawasan dan pengendalian atas penggunaan barang milik daerah yang ada dalam penguasaannya; dan

i. menyusun dan menyampaikan Laporan Barang Pengguna Semesteran (LBPS) dan Laporan Barang Pengguna Tahunan (LBPT) yang berada dalam penguasaannya kepada pengelola.

5. Kepala Unit Pelaksana Teknis Daerah selaku kuasa pengguna barang milik daerah, berwenang dan bertanggung jawab:

a. mengajukan rencana kebutuhan barang milik daerah bagi unit kerja yang dipimpinnya kepada Kepala Satuan Kerja Perangkat Daerah yang bersangkutan;

b. melakukan pencatatan dan inventarisasi barang milik daerah yang berada dalam penguasaannya;

c. menggunakan barang milik daerah yang berada dalam penguasaannya untuk kepentingan penyelenggaraan tugas pokok dan fungsi unit kerja yang dipimpinnya;

d. mengamankan dan memelihara barang milik daerah yang berada dalam penguasaannya;

e. melakukan pengawasan dan pengendalian atas penggunaan barang milik daerah yang ada dalam penguasaannya; dan

f. menyusun dan menyampaikan Laporan Barang Kuasa Pengguna Semesteran (LBKPS) dan Laporan Barang Kuasa Pengguna Tahunan (LBKPT) yang berada dalam penguasaannya kepada kepala satuan kerja perangkat daerah yang bersangkutan.

6. Penyimpan barang bertugas menerima, menyimpan dan menyalurkan barang yang berada pada pengguna/kuasa pengguna; dan

7. Pengurus barang bertugas mengurus barang milik daerah dalam pemakaian pada masing-masing pengguna/kuasa pengguna.

Menurut Sholeh dan Rochmansjah (2010) sasaran strategis yang harus

1. Terwujudnya ketertiban administrasi mengenai kekayaan daerah;

2. Terciptanya efisiensi dan efektivitas penggunaan aset daerah;

3. Pengamanan aset daerah;

4. Tersedianya data/informasi yang akurat mengenai jumlah kekayaan daerah.

Strategi optimalisasi pengelolaan barang milik daerah meliputi :

1. Identifikasi dan inventarisasi nilai dan potensi aset daerah.

Pemerintah daerah perlu mengetahui jumlah dan nilai kekayaan daerah yang

dimiliknya, baik yang saat ini dikuasai maupun yang masih berupa potensi

yang belum dikuasai atau dimanfaatkan. Untuk itu pemerintah daerah perlu

melakukan identifikasi dan inventarisasi nilai dan potensi aset daerah.

Kegiatan identifikasi dan inventarisasi dimaksudkan untuk memperoleh

informasi yang akurat, lengkap dan mutakhir mengenai kekayaan daerah yang

dimiliki atau dikuasai oleh pemerintah daerah. Identifikasi dan inventarisasi

aset daerah tersebut penting untuk pembuatan Neraca Kekayaan Daerah yang

akan dilaporkan kepada masyarakat. Untuk dapat melakukan identifikasi dan

inventarisasi aset daerah secara lebih objektif dan dapat diandalkan,

pemerintah daerah perlu memanfaatkan profesi auditor atau jasa penilai yang

independen.

2. Adanya sistem informasi manajemen aset daerah.

Untuk mendukung pengelolaan aset daerah secara efisien dan efektif serta

menciptakan transparansi kebijakan pengelolaan aset daerah, maka

manajemen yang komprehensif dan handal sebagai alat untuk pengambilan

keputusan. Sistem informasi manajemen aset daerah juga berisi data base aset

yang dimiliki daerah. Sistem tersebut bermanfaat untuk menghasil laporan

pertanggungjawaban. Selain itu, sistem informasi tersebut juga bermanfaat

untuk dasar pengambilan keputusan mengenai kebutuhan pengadaan barang

dan estimasi kebutuhan belanja (modal) dalam penyusunan APBD.

3. Pengawasan dan pengendalian pemanfaatan aset.

Pemanfaatan aset daerah harus diawasi dan dikendalikan secara ketat agar

tidak terjadi salah urus (miss management), kehilangan dan tidak

termanfaatkan. Untuk meningkatkan fungsi pengawasan tersebut, peran

auditor internal sangat penting.

4. Melibatkan berbagai profesi atau keahlian yang terkait seperti auditor internal

dan appraisal (penilai).

Pertambahan aset daerah dari tahun ke tahun perlu didata dan dinilai oleh

penilai yang independen. Peran profesi penilai secara efektif dalam

pengelolaan aset daerah antara lain:

a. Identifikasi dan inventarisasi aset daerah;

b. Memberi informasi mengenai status hukum harta daerah;

c. Penilaian harta kekayaan daerah baik yang berwujud maupun yang tidak

berwujud;

d. Analisis investasi dan set-up investasi/pembiayaan;

2.1.2 Perencanaan

Sholeh dan Rochmansjah (2010) menyatakan bahwa sistem pengendalian

manajemen diawali dari perencanaan strategik (strategic planning). Perencanaan

strategik adalah proses penentuan program-program, aktivitas atau proyek, yang

akan dilaksanakan oleh suatu organisasi dan penentuan jumlah alokasi sumber

daya yang akan dibutuhkan. Perencanaan strategik merupakan proses yang

sistematik yang memiliki prosedur dan skedul jelas. Organisasi yang tidak

memiliki atau tidak melakukan perencanaan strategik akan mengalami masalah

dalam penganggaran, misalnya terjadinya beban kerja anggaran yang terlalu berat,

alokasi sumber daya yang tidak tepat sasaran, dan dilakukannya pilihan strategi

yang salah.

Gibson (1994) menyatakan fungsi perencanaan mencakup kegiatan

menentukan sasaran yang harus dicapai dan menetapkan alat yang sesuai untuk

mencapai sasaran yang telah ditentukan. Keharusan fungsi ini timbul dari sifat

organisasi sebagai badan yang mempunyai tujuan. Selanjutnya Stoner (1992)

mengatakan, bahwa rencana memberikan saran bagi organisasi dan menetapkan

prosedur-prosedur terbaik untuk mencapai sasaran tersebut, selain itu rencana

memungkinkan:

1. Organisasi dapat memperoleh serta mengikat sumber daya alam yang

diperlukan untuk mencapai tujuannya.

2. Anggota organisasi dapat melanjutkan kegiatan-kegiatan konsisten dengan

3. Kemajuan kearah tujuan yang dapat dimonitor dan diukur, sehingga tindakan

perbaikan dapat diambil apabila kemajuan itu tidak memuaskan.

Berdasarkan Peraturan Pemerintah Nomor 6 Tahun 2006 yang telah

mendapat penyempurnaan dengan Peraturan Pemerintah Nomor 38 Tahun 2008,

barang milik negara/daerah Perencanaan kebutuhan barang milik negara/daerah

disusun dalam rencana kerja dan anggaran kementerian negara/lembaga/satuan

kerja perangkat daerah setelah memperhatikan ketersediaan barang milik

negara/daerah yang ada. Perencanaan kebutuhan barang milik negara/daerah

berpedoman pada standar barang, standar kebutuhan, dan standar harga.

BPPK (2011) menyatakan perencanaan adalah suatu kegiatan untuk

merumuskan rincian kebutuhan Barang Milik Negara/Daerah (BMN/D) untuk

menghubungkan pengadaan barang yang telah lalu dengan keadaan yang sedang

berjalan sebagai dasar dalam melakukan tindakan yang akan datang. Selanjutnya

menurut BPPK (2011) adapun tujuan perencanaan adalah :

1. Agar penggunaan anggaran efisien, efektif, hemat, tidak boros dan tepat

sasaran.

2. Mengantisipasi perkembangan organisasi dan perubahan kepegawaian yang

membutuhkan kesesuaian BMN/D yang dibutuhkan.

3. Adanya perubahan kondisi BMN/D yang disebabkan rusak ( berat atau

ringan), dihapuskan, dijual, kedaluwarsa, dan sebagainya sehingga

4. Kebutuhan BMN/D yang disesuaikan dengan jumlah dan keperluan

perorangan pegawai.

5. Mengamankan barang persediaan yang dibutuhkan baik untuk menunjang

pelaksanaan tugas pokok dan fungsi atau keperluan berjaga-jaga.

Subagya (1995) menyatakan untuk menghindarkan pemborosan perlu

diadakan pembatasan-pembatasan kebutuhan terhadap perlengkapan dan

peralatan. Kebutuhan harus ditentukan secara tepat terutama mengenai tipe dan

spesifikasinya. Disamping itu ditentukan pula sumber dan jumlah dari

perlengkapan dan peralatan yang akan dibeli, hal ini perlu dilakukan untuk

menentukan cara yang akan dilaksanakan dalam pembelian tersebut. Perencanaan

proses pengadaan/pembelian sejak dari awal sampai kepada barang diterima

ditempat harus telah disusun dan tergambar dengan jelas, baik tahap demi tahap

dari kegiatannya sendiri maupun jadwal waktu secara tepat.

2.1.3 Pelaksanaan

Menurut Sholeh dan Rochmansjah (2010) kekayaan milik daerah harus

dikelola secara optimal dengan memperhatikan prinsip efisiensi, efektivitas,

transparansi dan akuntabilitas. Untuk itu perlu ada unit pengelola kekayaan daerah

yang profesional agar tidak terjadi overlapping tugas dan wewenang dalam

pengelolaan kekayaan daerah. Pengamanan terhadap kekayaan daerah harus

dilakukan secara memadai baik pengamanan fisik maupun melalui sistem

Sholeh dan Rochmansjah (2010) menyatakan pelaksanaan pengelolaan

aset/barang milik daerah harus memenuhi prinsip akuntabilitas publik.

Akuntabilitas publik yang harus dipenuhi paling tidak meliputi :

1. Akuntabilitas kejujuran dan akuntabilitas hukum (accountability for probity

and legality)

2. Akuntabilitas proses (process accountability)

3. Akuntabilitas kebijakan (policy accountability)

Akuntabilitas kejujuran terkait dengan penghindaran penyalahgunaan

jabatan (abuse of power) oleh pejabat dalam penggunaan dan pemanfaatan

kekayaan daerah, sedangkan akuntabilitas hukum terkait dengan jaminan adanya

kepatuhan terhadap hukum dan peraturan lain yang berlaku. Akuntabilitas hukum

juga dapat diartikan bahwa kekayaan daerah harus memiliki status hukum yang

jelas agar pihak tertentu tidak dapat menyalahgunakan atau mengklaim kekayaan

daerah tersebut.

Akuntabilitas proses terkait dengan dipatuhinya prosedur yang digunakan

dalam melaksanakan pengelolaan kekayaan daerah. Untuk itu perlu kecukupan

sistem informasi akuntansi, sistem informasi manajemen dan prosedur

administrasi. Hal ini penting untuk mewujudkan akuntabilitas kebijakan

pengelolaan aset daerah baik secara vertikal maupun secara horisontal.

Akuntabilitas kebijakan terkait dengan pertanggungjawaban pemerintah

perencanaan, pengadaan, pendistribusian penggunaan atau pemanfaatan kekayaan

daerah, pemeliharaan sampai pada penghapusan barang milik daerah.

Menurut Sholeh dan Rochmansjah (2010) agar pelaksanaan pengelolaan

aset daerah dapat dilakukan dengan baik dan benar sehingga dapat dicapai

efektivitas dan efisiensi pengelolaan aset daerah hendaknya berpegangan teguh

pada azas-azas sebagai berikut :

1. Azas fungsional, yaitu pengambilan keputusan dan pemecahan masalah

dibidang pengelolaan barang milik daerah yang dilaksanakan oleh kuasa

pengguna barang, pengguna barang, pengelola barang dan kepala daerah

sesuai fungsi, wewenang dan tanggung jawab masing-masing;

2. Azas kepastian hukum, yaitu pengelolaan barang milik daerah harus

dilaksanakan berdasarkan hukum dan peraturan perundang-undangan;

3. Azas transparansi, yaitu penyelenggaraan pengelolaan barang milik daerah

harus transparan terhadap hak masyarakat dalam memperoleh informasi yang

benar;

4. Azas efisiensi, yaitu pengelolaan barang milik daerah diarahkan agar barang

milik daerah digunakan sesuai batasan-batasan standar kebutuhan yang

diperlukan dalam rangka menunjang penyelenggaraan tugas pokok dan fungsi

pemerintahan secara optimal;

5. Azas akuntabilitas, yaitu setiap kegiatan pengelolaan barang milik daerah

6. Azas kepastian nilai, yaitu pengelolaan barang milik daerah harus didukung

oleh adanya ketepatan jumlah dan nilai barang dalam rangka optimalisasi

pemanfaatan dan pemindahtanganan barang milik daerah serta penyusunan

neraca Pemerintah Daerah.

Pelaksanaan merupakan seluruh rangkaian proses mulai dari pengadaan,

penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian,

penghapusan, pemindahtanganan, dan penatausahaan. Pengadaan adalah suatu

rangkaian kegiatan yang prosesnya dilaksanakan berdasarkan prinsip prinsip:

efisien, efektif, transparan dan terbuka, bersaing, adil/tidak diskriminatif dan

akuntabel. Proses kegiatan pengadaan didasari atas kebijakan dengan berbagai

aspek tujuan meliputi pemberdayaan masyarakat agar memberi peluang berusaha,

berarti memberi kesempatan bekerja khususnya pada usaha kecil dalam rangka

mengurangi pengangguran (BPPK, 2011).

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007

bahwa barang milik daerah ditetapkan status penggunaannya untuk

penyelenggaraan tugas pokok dan fungsi SKPD dan dapat dioperasikan oleh pihak

lain dalam rangka mendukung pelayanan umum sesuai tugas pokok dan fungsi

SKPD yang bersangkutan. Status penggunaan barang milik daerah ditetapkan

dengan Keputusan Kepala Daerah. Pengguna dan/atau kuasa pengguna wajib

menyerahkan tanah dan/atau bangunan termasuk barang inventaris lainnya yang

tidak digunakan untuk kepentingan penyelenggaraan tugas pokok dan fungsi

BPPK (2011) menyatakan pemanfaatan adalah pendayagunaan barang

milik negara/daerah oleh pihak lain dalam berbagai bentuk antara lain dalam

bentuk ; sewa, pinjam pakai, kerja sama pemanfaatan, Bangun Guna Serah atau

Bangun Serah Guna, dan sejenisnya. Pemanfaatan Barang Milik Negara (BMN)/

Barang Milik Daerah (BMD) sebagaimana tersebut di atas sepanjang diyakini

bahwa BMN/BMD tersebut sudah tidak diperlukan lagi bagi penyelenggaraan

pemerintahan negara/daerah berdasarkan; pertimbangan/alasan yang dapat

dipertanggungjawabkan, dilaksanakan dengan pertimbangan untuk kepentingan

negara/daerah dan kepentingan umum, untuk menunjang penyelenggaraaan tugas

pokok dan fungsi oleh pengguna barang dengan persetujuan pengelola barang,

mengoptimalkan manfaat barang milik Negara/daerah dan mencegah penggunaan

BMN/D oleh pihak lain secara tidak sah.

Berdasarkan Peraturan Pemerintah Nomor 6 Tahun 2006 yang telah

mendapat penyempurnaan dengan Peraturan Pemerintah Nomor 38 Tahun 2008,

Pengelola barang, pengguna barang dan/atau kuasa pengguna barang wajib

melakukan pengamanan barang milik negara/daerah yang berada dalam

penguasaannya meliputi pengamanan administrasi, pengamanan fisik,

pengamanan hukum. Adapun pengamanan yang dapat dilakukan terhadap barang

milik negara/daerah adalah :

1. Barang milik negara/ daerah berupa tanah harus disertifikatkan atas nama

2. Barang milik negara/daerah berupa bangunan harus dilengkapi dengan bukti

kepemilikan atas nama Pemerintah Republik Indonesia/ pemerintah daerah

yang bersangkutan;

3. Barang milik negara selain tanah dan/atau bangunan harus dilengkapi dengan

bukti kepemilikan atas nama pengguna barang;

4. Barang milik daerah selain tanah dan/atau bangunan harus dilengkapi dengan

bukti kepemilikan atas nama pemerintah daerah yang bersangkutan.

Pengguna barang dan/atau kuasa pengguna barang bertanggung jawab atas

pemeliharaan barang milik negara/daerah yang ada di bawah penguasaannya.

Pemeliharaan berpedoman pada Daftar Kebutuhan Pemeliharaan Barang (DKPB).

Biaya pemeliharaan barang milik negara/daerah dibebankan pada Anggaran

Pendapatan dan Belanja Negara/ Daerah.

Berdasarkan Peraturan Menteri Dalam Nomor 17 Tahun 2007, penilaian

barang milik daerah dilakukan dalam rangka penyusunan neraca pemerintah

daerah, pemanfaatan, dan pemindahtanganan barang milik daerah. Penetapan nilai

barang milik daerah dalam rangka penyusunan neraca pemerintah daerah

dilakukan dengan berpedoman pada Standar Akuntansi Pemerintah (SAP).

Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 menyatakan

bahwa penghapusan barang milik daerah meliputi penghapusan dari daftar barang

pengguna dan/atau kuasa pengguna dan penghapusan dari daftar barang milik

daerah. Penghapusan barang milik daerah dilakukan dalam hal barang milik

pengguna dan sudah beralih kepemilikannya, terjadi pemusnahan atau karena

sebab-sebab lain.

Penghapusan dilaksanakan dengan keputusan pengelola atas nama Kepala

Daerah untuk barang milik daerah dimaksud sudah tidak berada dalam

penguasaan pengguna dan/atau kuasa pengguna dan dengan Keputusan Kepala

Daerah untuk barang milik daerah yang sudah beralih kepemilikannya, terjadi

pemusnahan atau karena sebab-sebab lain.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007

barang milik daerah yang dihapus dan masih mempunyai nilai ekonomis, dapat

dilakukan melalui pelelangan umum/pelelangan terbatas; dan/atau disumbangkan

atau dihibahkan kepada pihak lain. Bentuk-bentuk pemindahtanganan sebagai

tindak lanjut atas penghapusan barang milik daerah meliputi penjualan, tukar

menukar, hibah, dan penyertaan modal pemerintah daerah.

Pada kegiatan penatausahaan meliputi pembukuan, inventarisasi dan

pelaporan.

1. Pembukuan yaitu Kuasa pengguna barang/pengguna barang harus melakukan

pendaftaran dan pencatatan barang milik Negara/daerah ke dalam Daftar

Barang Kuasa Pengguna (DBKP)/Daftar Barang Pengguna (DBP) menurut

penggolongan dan kodefikasi barang. Pengelola barang harus melakukan

pendaftaran dan pencatatan barang milik Negara/daerah berupa tanah dan/atau

bangunan dalam Daftar Barang Milik Negara/Daerah (DBMN/D) menurut

2. Inventarisasi yaitu pengguna barang melakukan inventarisasi barang milik

negara/daerah sekurang-kurangnya sekali dalam lima tahun. Terhadap barang

milik Negara/daerah yang berupa persediaan dan konstruksi dalam pengerjaan,

pengguna barang melakukan inventarisasi setiap tahun. Pengguna barang

menyampaikan laporan hasil inventarisasi pengelola barang

selambat-lambatnya tiga bulan setelah selesainya inventarisasi.

3. Pelaporan yaitu kuasa pengguna barang harus menyusun Laporan Barang

Kuasa Pengguna Semesteran (LBKPS) dan Laporan Barang Kuasa Pengguna

Tahunan (LBKPT) untuk disampaikan kepada pengguna barang. Pengguna

barang harus menyusun Laporan Barang Pengguna Semesteran (LBPS) dan

Laporan Barang Pengguna Tahunan (LBPT) untuk disampaikan kepada

pengelola barang.

Pengelola barang harus menyusun Laporan Barang Milik Negara/Daerah

(LBMN/D) berupa tanah dan/atau bangunan semesteran dan tahunan. Pengelola

barang harus menghimpun Laporan Barang Pengguna Semesteran (LBPS) dan

Laporan Barang Pengguna Tahunan (LBPT). Laporan Barang Milik

Negara/Daerah (LBMN/D) digunakan sebagai dasar untuk menyusun neraca

2.1.4 Pembinaan, Pengawasan dan Pengendalian

Menurut Sholeh dan Rochmansjah (2010), untuk menjamin kelancaran

penyelenggaraan dan menjamin tertib administrasi pengelolaan barang milik

daerah secara efisien dan efektif maka diperlukan fungsi berikut ini:

1. Pembinaan, yaitu usaha atau kegiatan melalui pemberian pedoman,

bimbingan, pelatihan, dan supervisi.

2. Pengawasan, yaitu usaha atau kegiatan untuk mengetahui dan menilai

kenyataan yang sebenarnya mengenai pelaksanaan tugas dan/atau kegiatan

dibandingkan dengan peraturan perundang-undangan yang berlaku.

3. Pengendalian, yaitu usaha atau kegiatan untuk menjamin dan mengarahkan

agar pekerjaan yang dilaksanakan berjalan sesuai dengan rencana yang telah

ditetapkan.

BPPK (2011) menyatakan pembinaan adalah usaha atau tindakan yang

dilakukan secara efektif, dan efisien, serta dalam perspektif jangka panjang, baik

bersifat perubahan maupun penyempurnaan, agar pengelolaan BMN/D pada

keseluruhan siklus atau tahapan kegiatan dapat dilaksanakan dengan tertib dan

mencapai hasil yang lebih baik, terutama dalam memberikan daya dukung yang

tinggi terhadap kelancaran pelaksanaan tugas pokok dan fungsi, serta keberhasilan

pencapaian tujuan organisasi. Usaha atau tindakan dalam kegiatan pembinaan

yang dilakukan oleh pimpinan pada berbagai tingkatan secara konkrit

dapat dilakukan dalam berbagai bentuk seperti pemberian pedoman, bimbingan,

Pengawasan adalah proses kegiatan pimpinan untuk memastikan dan

menjamin bahwa tujuan dan tugas-tugas organisasi akan dan telah terlaksana

dengan baik sesuai dengan kebijaksanaan, instruksi, rencana dan

ketentuan-ketentuan yang telah ditetapkan dan yang berlaku (BPPK, 2011). Sikki (1999)

menyatakan pengawasan terhadap pengadaan dan pemeliharaan barang meliputi

segi perencanaan (penentuan kebutuhan barang dan penanganannya), standarisasi

dan normalisasi barang, prosedur pengadaan barang dan jasa, tugas-tugas

kepanitiaan serta kelengkapan dokumen yang diperlukan dalam pembayaran harga

barang/pekerjaan dengan mempedomani ketentuan yang berlaku.

Menurut Sikki (1999) pengawasan sebagai salah satu fungsi manajemen

mutlak diperlukan dalam pengelolaan administrasi barang, karena dengan

pengawasan akan sangat menentukan apakah terjadi kemajuan untuk tercapainya

suatu tujuan sesuai dengan apa yang telah direncanakan. Setiap kesenjangan yang

terjadi antara rencana dan pelaksanaan (pengurusan barang) pada bagian-bagian

tertentu dari keseluruhan organisasi akan lebih mudah dipecahkan apabila

diketahui secara dini dari pada menunggu setelah terjadi sesuatu masalah yang

serius. Baiknya penerapan teknik pengawasan akan memberikan informasi yang

cepat yang selanjutnya dapat diambil langkah-langkah perbaikan agar tidak

menyimpang dari rencana.

Untuk mengukur dan menilai prestasi yang dicapai diperlukan alat

1. Standarisasi harga dan barang yang ditetapkan oleh pejabat yang berwenang,

sebagai pedoman dalam penyusunan rencana kegiatan.

2. Setiap unit kerja atau bagian dalam organisasi apakah memuat/menyusun

perencanaan kebutuhan barang dengan memperhatikan aktivitas-aktivitas yang

akan dilakukan serta dapat terlaksana secara teratur dan dengan tujuan tertentu,

menghilangkan pekerjaan yang tidak produktif, dapat menjadi alat pengukur

hasil-hasil yang dicapai dan memberikan suatu landasan pokok untuk

fungsi-fungsi lainnya terutama fungsi-fungsi pengawasan. Rencana kerja yang dibuat oleh

setiap unit harus dilegalisasi pimpinan organisasi agar mempunyai dasar

hukum pelaksanaannya.

3. Dokumen pelaksanaan pengadaan barang/jasa seperti kwitansi tagihan, faktur,

surat pesanan, perjanjian, berita acara pemeriksaan dan penerimaan barang.

4. Laporan-laporan tertulis dari hasil pengawasan intern dan pengawasan ekstern.

5. Peraturan-peraturan, keputusan, instruksi yang ditetapkan pimpinan organisasi.

Sholeh dan Rochmansjah (2010) menyatakan pengawasan yang ketat perlu

dilakukan sejak tahap perencanaan hingga pengawasan aset. Dalam hal ini peran

serta masyarakat dan DPRD serta auditor internal sangat penting. Keterlibatan

auditor internal dalam proses pengawasan ini sangat penting untuk menilai

konsistensi antara praktik yang dilakukan oleh pemerintah daerah dengan standar

yang berlaku. Selain itu, auditor internal juga penting keterlibatannya untuk

menilai kebijakan akuntansi yang diterapkan menyangkut pengakuan aset,

penyimpangan dalam setiap fungsi pengelolaan/manajemen aset daerah. Sistem

dan teknik pengawasan perlu ditingkatkan agar masyarakat tidak mudah dikelabui

oleh oknum-oknum yang hendak menyalahgunakan kekayaan milik daerah.

Karakteristik pengawasan adalah sebagai berikut: (1) berorientasi kepada

perbaikan; (2) penemuan fakta-fakta atas setiap permasalahan; (3) bersifat

preventif; (4) pengawasan adalah sarana dan bukan tujuan; (5) pendekatan pada

masa sekarang (aktual); (6) efisiensi pelaksanaan kegiatan pengawasan; (7) tindak

lanjut hasil pengawasan; (8) dan bersifat pembinaan. Dalam hal ini pengawasan

lebih bersifat koordinatif, partisipatif, dan konsultatif guna memberikan solusi

atas masalah dan hambatan yang dihadapi auditan dalam mencapai tujuan,

(BPPK, 2011).

Menurut BPPK (2011), pengendalian intern secara luas merupakan suatu

proses yang dipengaruhi dan melibatkan tidak hanya pada tingkat pimpinan

tertinggi tetapi seluruh sumber daya manusia dalam organisasi bersangkutan.

Pengendalian intern tersebut dirancang untuk memberikan jaminan yang memadai

dalam rangka pencapaian tujuan yang ditetapkan. Jaminan yang diberikan tidak

bersifat mutlak satu dan lain hal terutama adanya unsur ketidakpastian dimasa

datang yang tidak jarang sulit diprediksi.

Berdasarkan Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem

Pengendalian Intern Pemerintah menyatakan sistem pengendalian intern adalah

proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus

memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan

efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan

terhadap peraturan perundang-undangan.

Agar pengelolaan barang milik daerah dapat berjalan dengan tertib dan

optimal maka tahapan perencanaan, pelaksanaan, pembinaan, pengawasan dan

pengendalian perlu dilakukan dalam satu kesatuan sistem. Perencanaan yang tepat

bertujuan agar penggunaan anggaran dalam hal pengelolaan barang milik daerah

dilakukan secara efisien, efektif dan ekonomis. Pelaksanaan secara efisien dan

efektif bertujuan agar pengelolaan barang milik daerah dilakukan secara baik dan

benar yaitu profesional, transparan dan akuntabel sehingga barang milik daerah

tersebut memberikan manfaat baik itu untuk jalannya roda pemerintahan maupun

untuk kesejahteraan masyarakat. Adanya pembinaan, pengawasan dan

pengendalian diperlukan untuk menghindari penyimpangan dari peraturan yang

berlaku dalam setiap tahapan pengelolaan barang milik daerah.

2.2 Review Peneliti Terdahulu (Theoretical Mapping)

Beberapa penelitian terdahulu dapat ditunjukkan sebagai berikut:

1. Penelitian Oktaviana (2010) yang berjudul Pengelolaan Aset Daerah

Berkaitan Opini Disclaimer BPK di Kabupaten Tojo Una Una di Sulawesi

Tengah Tahun 2007. Hasil penelitian menunjukkan bahwa variabel bebas

secara sendiri-sendiri/parsial hanya akan memberikan pengaruh yang kecil

memberikan pengaruh yang sangat besar. Hal ini menunjukkan bahwa

perencanaan, penatausahaan, peningkatan produktivitas serta pembinaan,

pengawasan dan pengendalian merupakan unsur yang saling terikat satu sama

lain yang harus dilakukan dan diterapkan dalam satu kesatuan sistem dalam

rangka mendukung pengelolaan aset (tanah dan bangunan) Pemerintah

Kabupaten Tojo Una Una. Tahapan pengelolaan aset daerah Pemerintah

Kabupaten Tojo Una Una sudah sebagian dilaksanakan namun masih belum

sesuai dengan PP Nomor 6 Tahun 2006 sehingga menjadikan nilai aset yang

terdapat pada neraca daerah tidak dapat diandalkan, akibatnya laporan

keuangan Pemerintah Kabupaten Tojo Una Una Tahun 2007 memperoleh

opini disclaimer.

2. Sikki (1999) yang berjudul Pengaruh Pengawasan Terhadap Pelaksanaan

Pengelolaan Barang pada Pemerintah Daerah Khusus Ibukota Jakarta,

penelitian ini memperoleh hasil bahwa pengawasan dengan indikator: (a)

program kerja pengawasan, (b) obyektifitas pengawasan, (c) profesionalisme

pengawasan dan (d) rutinitas pengawasan, memiliki pengaruh terhadap

pelaksanaan pengelolaan barang ditinjau dari indikator: (a) perencanaan

kebutuhan, (b) pengadaan, (c) penyimpanan dan distribusi, (d) pemeliharaan,

inventarisasi dan (f) penghapusan barang.

3. Primastuti (2008) penelitiannya berjudul Penilaian Terhadap Pelaksanaan

Sistem Pengendalian Intern dalam Pengelolaan Asset Tetap pada Pemerintah

pengendalian intern dalam pengelolaan asset tetap pada Pemerintah Kota

Depok belum efektif.

Adapun review peneliti terdahulu yang relevan dengan penelitian ini

adalah sebagai berikut.

Tabel 2.1 Review Penelitian Terdahulu Nama/tahun

penelitian Topik

Variabel yang

digunakan Hasil yang diperoleh Oktaviana / 2010 Pengelolaan Aset

Daerah Berkaitan Opini memberikan pengaruh yang kecil terhadap variabel terikatnya, namun secara bersama-sama/serentak akan memberikan pengaruh yang sangat besar. Hal ini menunjukkan bahwa perencanaan, penatausahaan, peningkatan produktivitas serta pembinaan, pengawasan dan pengendalian merupakan unsur yang saling terikat satu sama lain yang harus dilakukan dan diterapkan dalam satu kesatuan sistem dalam rangka mendukung pengelolaan aset (tanah dan bangunan) Pemerintah Kabupaten Tojo Una Una

Sikki /1999 Pengaruh Pengawasan Terhadap Pelaksanaan

Pengawasan dengan indikator : a) program kerja pengawasan, b) obyektifitas pengawasan, c) profesionalisme pengawasan, d) rutinitas pengawasan,

memiliki pengaruh terhadap pelaksanaan pengelolaan barang ditinjau dari indikator : a) perencanaan kebutuhan, b) pengadaan,

c) penyimpanan dan distribusi, d) pemeliharaan, inventarisasi

dan

f) penghapusan barang.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

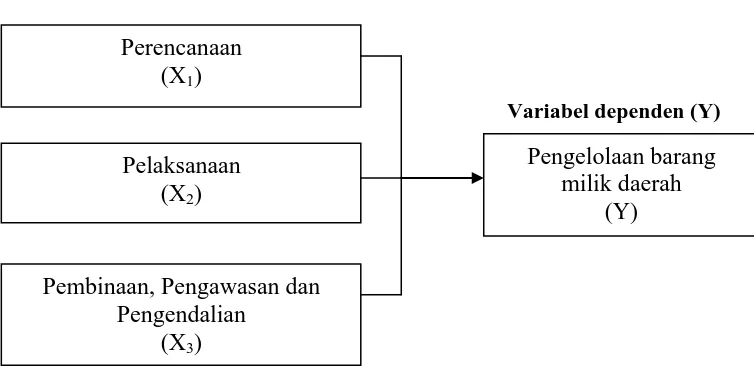

3.1 Kerangka Konsep

Secara sederhana pengelolaan barang milik daerah meliputi tiga fungsi

utama, yaitu: (1) adanya perencanaan yang tepat, (2) pelaksanaan secara efisien

dan efektif dan (3) pembinaan, pengawasan dan pengendalian. Berdasarkan fungsi

utama pengelolaan barang milik daerah tersebut, maka akan diambil tiga kegiatan

yang digunakan sebagai variabel independen (X), yaitu: (1) Perencanaan,

(2) Pelaksanaan, (3) Pembinaan, Pengawasan dan Pengendalian. Berdasarkan tiga

variabel independen tersebut akan dilihat pengaruhnya terhadap pengelolaan

barang milik daerah sebagai variabel dependen (Y).

Dengan demikian kerangka konsep penelitian ini adalah sebagai berikut.

Variabel Independen (X)

Variabel dependen (Y)

Gambar 3.1 Kerangka Konseptual

Perencanaan (X1)

Pelaksanaan (X2)

Pengelolaan barang milik daerah

(Y)

Pembinaan, Pengawasan dan Pengendalian

Hubungan antara variabel independen dengan variabel dependen dapat

diuraikan sebagai berikut:

1. Adanya perencanaan bertujuan agar penggunaan anggaran dalam hal

pengelolaan barang milik daerah lebih efisien, efektif dan ekonomis. Selain

itu, adanya perencanaan mengantisipasi perkembangan organisasi dan

perubahan kepegawaian yang membutuhkan kesesuaian barang milik daerah

yang dibutuhkan. Oleh karena itu, semakin baik/buruk perencanaan, maka

semakin baik/buruk pengelolaan barang milik daerah.

2. Adanya pelaksanaan yang efisien dan efektif bertujuan agar pengelolaan

barang milik daerah dilakukan secara profesional, transparan dan akuntabel

sehingga barang milik daerah memberikan manfaat untuk jalannya roda

pemerintahan dan kesejahteraan masyarakat. Oleh karena itu, semakin

baik/buruk pelaksanaan, maka semakin baik/buruk pengelolaan barang milik

daerah.

3. Kegiatan pembinaan, pengawasan dan pengendalian terhadap pengelolaan

barang milik daerah diperlukan untuk menghindari terjadinya penyimpangan

dari peraturan yang berlaku dalam setiap tahapan pengelolaan barang milik

daerah dan mengarahkan agar pekerjaan yang dilaksanakan berjalan sesuai

dengan rencana yang telah ditetapkan. Oleh karena itu, semakin baik/buruk

pembinaan, pengawasan dan pengendalian, maka semakin baik/buruk

3.2 Hipotesis

Berdasarkan teori dan kerangka konseptual yang telah digambarkan dan

dijelaskan sebelumnya, maka hipotesis penelitian ini adalah: perencanaan,

pelaksanaan, pembinaan, pengawasan dan pengendalian berpengaruh secara

simultan dan parsial terhadap pengelolaan barang milik daerah Pemerintah

Kabupaten Sarolangun.

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Penelitian ini merupakan penelitian kausal (causal), yaitu untuk melihat

hubungan beberapa variabel yang belum pasti. Umar (2008) menyebutkan desain

kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi

variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen dimana

variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat

dampaknya pada variabel dependennya secara langsung.

Peneliti menggunakan desain penelitian ini untuk mengetahui apakah

Perencanaan, Pelaksanaan, dan Pembinaan, Pengawasan dan Pengendalian

sebagai variabel independen berpengaruh terhadap Pengelolaan Barang Milik

Daerah sebagai variabel dependen baik secara simultan maupun parsial.

4.2 Lokasi dan Waktu Penelitian

Penelitian dilakukan di Kabupaten Sarolangun Provinsi Jambi. Waktu

yang direncanakan untuk melakukan penelitian adalah bulan Juni 2011 sampai

4.3 Populasi dan Sampel

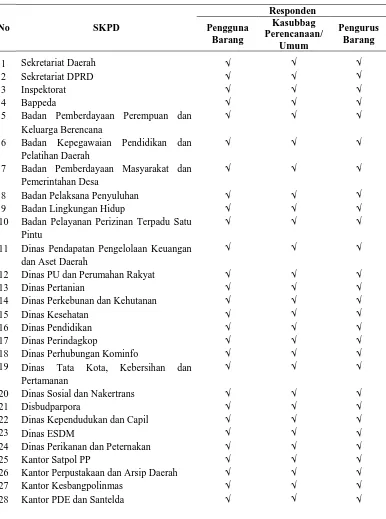

Populasi dalam penelitian ini adalah SKPD di lingkungan Pemerintah

Daerah Kabupaten Sarolangun dengan jumlah 28 SKPD, yang terdiri dari

1 Sekretariat Daerah, 1 Sekretariat DPRD, 8 Badan, 14 Dinas, dan 4 Kantor.

Pada masing-masing SKPD akan diberikan 3 (tiga) kuesioner yang akan

diisi oleh:

1. Pengguna Barang atau Kuasa Pengguna Barang selaku kepala SKPD yang

memiliki wewenang untuk melakukan pengelolaan barang milik daerah yang

berada dalam penguasaannya;

2. Kasubbag Perencanaan/Umum selaku atasan langsung pengurus barang yang

memiliki wewenang mengajukan rencana kebutuhan dan pemeliharaan

barang;

3. Pengurus Barang SKPD yang bertugas mengurus barang milik daerah dalam

pemakaian pada masing-masing pengguna/kuasa pengguna.

Oleh karena itu, total populasi yang akan diberikan kuesioner sebanyak 84

populasi. Seluruh populasi dijadikan sampel yaitu sebanyak 84 sampel karena

Tabel 4.1 Daftar Populasi Penelitian

Badan Pemberdayaan Perempuan dan Keluarga Berencana

Badan Kepegawaian Pendidikan dan Pelatihan Daerah

Badan Pemberdayaan Masyarakat dan Pemerintahan Desa

Badan Pelaksana Penyuluhan Badan Lingkungan Hidup

Badan Pelayanan Perizinan Terpadu Satu Pintu

Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

Dinas PU dan Perumahan Rakyat Dinas Pertanian

Dinas Perkebunan dan Kehutanan Dinas Kesehatan

Dinas Pendidikan Dinas Perindagkop

Dinas Perhubungan Kominfo

Dinas Tata Kota, Kebersihan dan Pertamanan

Dinas Sosial dan Nakertrans Disbudparpora

Dinas Kependudukan dan Capil Dinas ESDM

Dinas Perikanan dan Peternakan Kantor Satpol PP

Kantor Perpustakaan dan Arsip Daerah Kantor Kesbangpolinmas

Kantor PDE dan Santelda

√

4.4 Metode Pengumpulan Data

Sumber data dalam penelitian ini adalah data primer. Umar (2009)

menyatakan bahwa data primer merupakan data yang didapat dari sumber pertama

baik dari individu atau perseorangan seperti hasil wawancara atau hasil pengisian

kuesioner yang biasa dilakukan oleh peneliti. Pengumpulan data dari responden

menggunakan instrumen penelitian berupa kuesioner yang diantar sendiri oleh

peneliti sebanyak 84 kuisioner dan ditunggu selama 10 hari.

4.5 Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan tiga variabel independen yaitu Perencanaan

(X1), Pelaksanaan (X2), dan Pembinaan, Pengawasan dan Pengendalian (X3) dan

satu variabel dependen yaitu Pengelolaan Barang Milik Daerah (Y). Definisi

operasional dari variabel pada penelitian ini dijelaskan sebagai berikut:

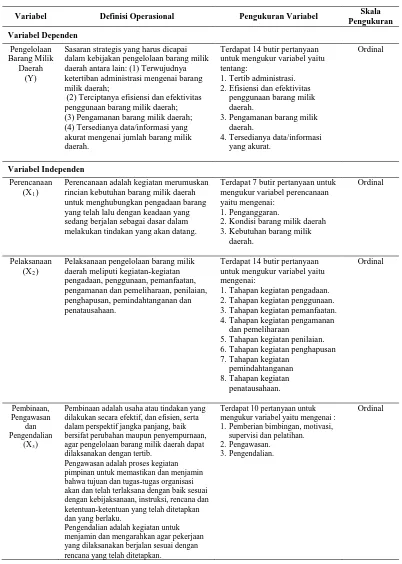

4.5.1 Pengelolaan Barang Milik Daerah (Y)

Adapun yang dimaksud dengan pengelolaan barang milik daerah pada

penelitian ini adalah sasaran strategis yang harus dicapai dalam kebijakan

pengelolaan barang milik daerah antara lain: (1) Terwujudnya ketertiban

administrasi mengenai barang milik daerah; (2) Terciptanya efisiensi dan

efektivitas penggunaan barang milik daerah; (3) Pengamanan barang milik daerah;

(4) Tersedianya data/informasi yang akurat mengenai jumlah barang milik daerah.

butir pertanyaan yang berkaitan dengan pengelolaan barang milik daerah yaitu

tentang tertib administrasi, efisiensi dan efektivitas penggunaan barang milik

daerah, pengamanan barang milik daerah dan tersedianya data/informasi yang

akurat, yang merupakan modifikasi instrumen kuesioner yang dibuat oleh

Oktaviana (2010). Skala pengukurannya menggunakan skala ordinal atau skala

likert 1 sampai 5, dimana skor 5 (S=sudah sepenuhnya), skor 4 (SB=sebagian

besar), skor 3 (N=netral), skor 2 (SK=sebagian kecil), dan skor 1 (SSB=sama

sekali belum).

4.5.2 Perencanaan (X1

Adapun yang dimaksud dengan perencanaan adalah kegiatan merumuskan

rincian kebutuhan barang milik daerah untuk menghubungkan pengadaan barang

yang telah lalu dengan keadaan yang sedang berjalan sebagai dasar dalam

melakukan tindakan yang akan datang. Pengukuran variabel ini menggunakan

instrumen kuesioner dengan 7 butir pertanyaan untuk mengukur variabel

perencanaan yaitu mengenai penganggaran, kondisi barang milik daerah, dan

kebutuhan barang milik daerah, yang merupakan modifikasi instrumen kuesioner

yang dibuat oleh Oktaviana (2010). Skala pengukurannya menggunakan skala

ordinal atau skala likert 1 sampai 5, dimana skor 5 (S=sudah sepenuhnya), skor 4

(SB=sebagian besar), skor 3 (N=netral), skor 2 (SK=sebagian kecil), dan skor 1

(SSB=sama sekali belum).