KAJIAN PELUANG STEADY STATE PADA RANTAI MARKOV

SKRIPSI

MARINTAN NOVALINA N

050813010

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

KAJIAN PELUANG STEADY STATE PADA RANTAI

MARKOV

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat untuk mencapai gelar Sarjana Sains

MARINTAN NOVALINA N

050813010

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN

ALAM

MEDAN

2007

PERSETUJUAN

Judul : KAJIAN PELUANG STEADY STATE PADA RANTAI MARKOV

Kategori : Skripsi

Nama : Marintan Novalina N

Nomor Induk Mahasiswa : 050813010

Program Studi : SARJANA (S1) MATEMATIKA

Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN

ALAM (FMIPA)

UNIVERSITAS SUMATERA UTARA

Medan, Desember 2007

Komisi Pembimbing:

Pembimbing II Pembimbing

I

Drs. Marwan Harahap, M.Eng Dr. Sutarman,

M.Sc NIP. 13042244 NIP.

131945359

Diketahui Oleh

Dr. Saib Suwilo, M.Sc NIP. 131796149

PERNYATAAN

KAJIAN PELUANG STEADY STATE PADA RANTAI MARKOV

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri. kecuali beberapa kutipan dan ringkasan yang masing masing disebutkan sumbernya.

Medan. Desember 2007

PENGHARGAAN

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Pengasih karena hanya dengan kasih karunia-Nya skripsi ini berhasil diselesaikan dalam waktu yang telah ditetapkan.

Ucapan terimakasih saya sampaikan kepada Dr. Sutarman M.Sc dan Drs. Marwan Harahap. M Eng selaku pembimbing pada penyelesaian skripsi ini yang telah memberikan ilmu, waktu dan dorongan semangat kepada saya untuk menyelesaikan skirpsi ini. Panduan ringkas dan padat dan profesional telah diberikan kepada saya agar penulis menyelesaikan tugas ini. Ucapan terimaksih juga ditujukan kepada Ketua dan Sekretaris Departemen Dr. Saib Suwilo. MSc dan Drs. Henri Rani Sitepu. MSi. Dekan dan Pembantu Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara, semua dosen pada Departemen Matematika FMIPA USU. pegawai di FMIPA USU. dan rekan-rekan kuliah pada program ekstension matematika stambuk 2005. Akhirnya. tidak terlupakan kepada kedua orangtuaku tersayang demikian juga buat adik-adik yang sangat kukasihi dan teman-teman sepelayanan yang selama ini mendoakan dan memberikan dorongan semangat yang sangat membantu. Tuhan memberkati dan menyertai kita.

Medan, Desember 2007

Penulis

ABSTRAK

.

Rantai Markov adalah rangkaian proses kejadian dimana peluang bersyarat kejadian yang akan datang hanya bergantung kepada kejadian yang sekarang dan tidak tergantung kepada kejadian yang lalu.

=

adalah peluang perpindahan dari state i ke state j

Peluang peralihan pada tingkat keadaan seimbang (peluang steady state) adalah peluang peralihan yang sudah mencapai keseimbangan, sehingga tidak akan berubah terhadap perubahan waktu yang terjadi atau perubahan tahap yang terjadi. Secara formal peluang peralihan tingkat keadaan seimbang didefinisikan sebagai berikut:

adalah batas distribusi peluang tingkat keadaan seimbang dalam keadaan j adalah Peluang perpindahan dari state i ke state j setelah n langkah

Contoh kasus yang digunakan pada skripsi ini adalah untuk menentukan peluang

steady state pada perusahaan kamera dan menentukan peluang steady state pada

THE STUDY OF STEADY STATE PROBABILITY IN MARKOV CHAIN

ABSTRACT

Markov chain says that the conditional probability of any future event given any past even and the present state is independent of the past event and depend only upon the present state.

=

is the transition probability from state i to state j

The transition probability of well-balanced situation level is the transition probability which has reached balance so that will not change to change of time that happened or change that phase that happened. Formally, the transition probability of well- balanced situation level defined as follow:

is the probability distribution boundary mount well-balanced situation in state j

is the transition probability from state i to state j after n step

DAFTAR ISI

Halaman

Persetujuan

ii

Pernyataan

iii Penghargaan

iv Abstrak

v Abstract vi Daftar Isi vii Daftar Tabel viii Daftar Gambar

Bab 1 Pendahuluan

1.1 Latar Belakang 1

1.2 Perumusan Masalah 2

1.3 Tinjauan Pustaka 2

1.4 Tujuan Penelitian 4

1.5 Pembatasan Masalah 4

1.6 Manfaat Penelitian 4

1.7 Metode Penelitian 4

Bab 2 Landasan Teori

2.1 Pengantar 6

2.3 Peluang 7

2.3.1 Peluang Kondisional 8

2.4 Rumusan Rantai Markov 9

2.5 Distribusi Seimbang 13

2.6 Peluang Steady State 15

2.7 Teorema Limit pada proses markov waktu diskrit 18

2.8 Persamaan antara distribusi seimbang dan batasan peluang 20

2.9 Proses Birth dan Death 22

Bab 3 Pembahasan

3.1 Pengolahan Data 25

3.1 Contoh 1 25

3.2 Contoh 2 31

3.3 Contoh 3 32

Bab 4 Kesimpulan dan Saran

4.1 Kesimpulan 34 4.2 Saran 35 Daftar Pustaka 36 DAFTAR GAMBAR

Gambar 3.1 Peluang Mesin dalam kondisi bekerja atau rusak

31

Tabel 2.1 Klasifikasi Proses Markov

ABSTRAK

.

Rantai Markov adalah rangkaian proses kejadian dimana peluang bersyarat kejadian yang akan datang hanya bergantung kepada kejadian yang sekarang dan tidak tergantung kepada kejadian yang lalu.

=

adalah peluang perpindahan dari state i ke state j

Peluang peralihan pada tingkat keadaan seimbang (peluang steady state) adalah peluang peralihan yang sudah mencapai keseimbangan, sehingga tidak akan berubah terhadap perubahan waktu yang terjadi atau perubahan tahap yang terjadi. Secara formal peluang peralihan tingkat keadaan seimbang didefinisikan sebagai berikut:

adalah batas distribusi peluang tingkat keadaan seimbang dalam keadaan j adalah Peluang perpindahan dari state ike state j setelah n langkah

THE STUDY OF STEADY STATE PROBABILITY IN MARKOV CHAIN

ABSTRACT

Markov chain says that the conditional probability of any future event given any past even and the present state is independent of the past event and depend only upon the present state.

=

is the transition probability from state i to state j

The transition probability of well-balanced situation level is the transition probability which has reached balance so that will not change to change of time that happened or change that phase that happened. Formally, the transition probability of well- balanced situation level defined as follow:

is the probability distribution boundary mount well-balanced situation in state j

is the transition probability from state i to state j after n step

BAB I

PENDAHULUAN

1.1 Latar BelakangDalam kehidupan, sejumlah fenomena dapat dipikirkan sebagai

percobaan yang mencakup sederetan pengamatan yang berturut – turut dan bukan

satu kali pengamatan. Umumnya, tiap pengamatan dalam suatu percobaan

tergantung pada beberapa atau semua pengamatan masa lalu hasil tiap

pengamatan, umumnya ditentukan dengan hukum – hukum peluang. Studi tentang

percobaan dalam bentuk seperti ini dikenal dengan teori proses stokastik.

Rantai Markov adalah rangkaian proses Stokastik dimana peluang

bersyarat kejadian yang akan datang tergantung pada kejadian sekarang dan tidak

tergantung pada kejadian yang lalu. Konsep dasar Rantai Markov diperkenalkan

sekitar tahun 1907 oleh seorang Matematisi Rusia Andrei A. Markov (1856 –

1922) yang membahas suatu rantai yang disebut Rantai Markov. Pertama sekali

digunakan untuk mengatur silsilah keturunan kerajaan Inggris. Rantai Markov

telah diterapkan pada berbagai bidang antara lain: ekonomi, politik,

kependudukan, industri, pertanian, kesehatan dan lain lain.

Pada Rantai Markov dipaparkan secara terperinci dan terstruktur data,

matriks, peluang transisi, proses markov, peluang state n langkah dan peluang

Steady State. Peluang Peralihan pada tingkat keadaan seimbang (steady state)

adalah peluang peralihan yang sudah mencapai keseimbangan sehingga tidak akan

berubah terhadap perubahan waktu yang terjadi.

Prinsip ini digunakan untuk mengamati ada berapa state / langkah untuk

menuju titik setimbang. Tentu prinsip ini berguna bagi perusahaan / kalangan

tertentu untuk mengetahui keuntungan, lamanya proses, biaya dari usaha yang

dilakukan. Akibatnya dapat diramalkan kejadian yang terjadi setelah n tahap.

Dari uraian di atas penulis memilih judul “Kajian Peluang Steady State pada

1.2 Perumusan Masalah

Masalah yang diuraikan adalah dalam penelitian ini adalah:

Mengkaji Peluang Steady State pada Rantai Markov dan memaparkan bentuk

aplikasinya dalam sebuah permasalahan sehingga dapat diketahui pada state ke

berapa akan mencapai steady (seimbang)

1.3 Tinjauan Pustaka

Menurut Abdurachman Edi, Markov Chain Stationer adalah:

Suatu Proses stokastik {Xn, n = 0,1,2,….} Apabila Xn = i, maka proses dikatakan

berada pada state-i. Misalkan apabila proses berada pada state-i maka akan

berpindah ke state-j dengan peluang pij, dimana pij tidak tergantung pada n.

Dengan Perkataan lain, apabila:

=

Untuk semua state i0 ,i1 , ……., in-1, i, j dan semua n 0

Jika P adalah matriks transisi MC (Markov Chain) regular maka :

1) Pn akan menuju sebuah matriks T, apabila

2) Setiap baris dari T sama yaitu berupa vektor peluang W

3) Semua elemen W adalah positif, W merupakan state awal

Proses Markov (Journal QUT) adalah proses stokastik dimana peluang

peralihannya pada state pj ( t ) ke state selanjutnya pj

Sebuah matriks peralihan adalah reguler jika suatu pangkat bulat dari matriks itu

mempunyai entri yang semuanya positif.

( t+1) terikat hanya pada

Menurut P. Siagian (1987) bahwa Peluang Steady State adalah peluang

peralihan di masa depan akan menjadi tidak tergantung dari keadaan awal bahkan

peluang ini akan menuju satu harga yang mantap.

Sementara itu Journal Stationary Distribution by Alessandro Panconesi

menjelaskan bahwa:

dengan

= batas distribusi peluang peralihan tingkat keadaan seimbang dalam

keadaan j.

= Peluang perpindahan dari state ike state j setelah n langkah

i = 1, 2, 3, ……, t

j = 1, 2, 3, …… t

dimana:

Vektor adalah seimbang untuk matriks peluang transisi P, jika:

P =

adalah distribusi seimbang, maka dan dalam bentuk

umum:

Pn = untuk semua integer n > 0

Menurut J. Supranto (1998), matriks adalah suatu kumpulan angka-angka

(elemen-elemen) yang disusun berdasarkan baris dan kolom sehingga berbentuk

empat persegi panjang dimana panjangnya dan lebarnya ditunjukkan oleh

banyaknya baris-baris dan kolom-kolom. Matriks bujur sangkar (square matrix)

adalah suatu matriks dimana banyaknya baris sama dengan banyaknya kolom (m

1.4 Tujuan Penelitian

Tujuan Penelitian ini adalah: Untuk mengetahui dan mengkaji proses dari

Peluang Steady State pada Rantai Markov sehingga dapat diketahui pada state ke

berapa akan mencapai seimbang.

1.5 Pembatasan Masalah

Penulis membatasi masalah yang dibahas dalam tulisan ini pada Peluang

Steady State pada sebuah Rantai Markov dimana penulis mengambil contoh

berupa peluang perbaikan sebuah mesin dan biaya perbaikan yang dibutuhkan,

contoh berupa penyediaan kamera dari sebuah toko dan peluang steady state yang

diperoleh dari suatu sistem PABX yang memiliki 4 line hunting

1.6 Manfaat Penelitian

Melalui penelitian ini diharapkan dapat menambah pengetahuan penulis

tentang penggunaan Rantai Markov dan besarnya peluang steady state pada data

yang ada.

1.7 Metode Penelitian

Metode Penelitian yang digunakan adalah penelitian literatur atau studi

kepustakaan, yaitu:

1. Mamahami pengertian dari Rantai Markov

2. Mengkaji / Menganalisis Distribusi Seimbang pada Rantai Markov

3. Mengkaji / Menganalisis Peluang Steady State

4. Mengkaji teorema limit pada proses markov waktu diskrit

5. Memaparkan persamaan antara distribusi seimbang dan batasan

peluang pada Rantai Markov

6. Memaparkan / Mengkaji Proses Birth and Death

7. Membuat aplikasinya dalam sebuah permasalahan

BAB 2

LANDASAN TEORI

2.1 Pengantar

Pada bab ini akan diuraikan beberapa landasan teori untuk menunjang penulisan

skripsi ini. Uraian ini terdiri dari beberapa bagian yang akan dipaparkan secara

terperinci dan terstruktur yaitu matriks, peluang, peluang kondisional. rumusan

rantai markov, distribusi seimbang, peluang steady state, teorema limit pada

proses markov waktu diskrit, persamaan antara distribusi seimbang dan batasan

peluang dan proses birth and death.

2.2 Matriks

Definisi 2.2.1 Matriks adalah suatu kumpulan angka-angka (sering disebut elemen-elemen) yang diusun menurut baris dan kolom sehingga berbentuk empat

persegi panjang dimana panjang dan lebarnya ditentukan oleh banyaknya

kolom-kolom dan baris-baris.

P =

disebut elemen, matriks dengan n buah baris dan m kolom dinyatakan dengan

Am x n = [ , sedangkan matriks square atau matriks bujur sangkar adalah

matriks dimana banyaknya baris sama dengan banyaknya kolom (m = n).

Definisi 2.2.2

1. Jika A = [ dan B = [ keduanya adalah matriks berukuran m x n,

maka A + B = [ + ]

2. Jika A = [ matriks berukuran m x n dan k adalah skalar, maka kA =

3. Jika A = matriks berukuran m x p dan B = [ matriks berukuran p

x n, maka perkalian matriks A x B berlaku apabila jumlah kolom matriks

4. Jika A = [ dan B = [ keduanya adalah matriks berukuran m x n,

maka

A = B jika = untuk semua i,j

A ≥ B jika ≥ untuk semua i,j

A > B jika > untuk semua i,j

Demikian halnya untuk A ≤ B dan A < B

5. Matriks identitas atau ditulis dengan In, adalah sebuah matriks bujur

sangkar yang mempunyai angka satu sepanjang diagonal utama (diagonal

dari kiri atas menuju kanan bawah) selainnya nol.

In =

2. 3 Peluang

Definisi 2.3.1 Himpunan semua hasil yang mungkin dari suatu percobaan disebut ruang sampel dan diberi lambing Ω.

Definisi 2.3.2 Himpunan semua bilangan asli yang merupakan range dari semua peubah acak dalam proses stokastik disebut state space.

Definisi 2.3.3 Misalkan C adalah sebuah percobaan random yang memiliki ruang sampel Ω, suatu fungsi t memetakan setiap c ε Ω satu dan hanya satu ke bilangan

riil disebut peubah acak. Ruang dari T adalah himpunan dari bilangan asli {A = t :

t = T(c), c ε Ω}. Atau peubah acak adalah suatu fungsi yang mengubah setiap nilai

anggota ruang sampel menjadi suatu bilangan riil.

2. Peubah acak kontinu adalah apabila nilai dari peubah acak adalah pecahan,

bilangan decimal, bilangan riil. Atau jika banyaknya titik sampel dari

suatu ruang sampel tidak berhingga banyaknya.

Peluang yaitu suatu nilai untuk mengukur tingkat kemungkinan terjadinya

suatu kejadian yang tidak pasti. Misalkan S adalah suatu ruang sampel dari suatu

eksperimen acak dan A adalah ruang kejadiannya. Peluang suatu kejadian A atau

ditulis P(A) dapat didefinisikan secara matematis sebagai berikut :

Dimana n(A) menyatakan banyaknya anggota dari himpunan A dan n(S)

menyatakan banyaknya anggota ruang sampel.

Sifat penting dari suatu kejadian A atau P(A) yaitu :

1. Nilai peluang kejadian A selalu berada pada selang [0,1] atau 0 P(A) ≤ 1

2. Nilai peluang dari peristiwa yang tidak mungkin terjadi adalah 0 atau P( )

= 0

3. Nilai peluang suatu peristiwa yang pasti terjadi adalah satu atau P(S) = 1

2.3.1 Peluang Bersyarat

Dua kejadian dikatakan mempunyai peluang bersyarat bilamana terjadinya

suatu kejadian merupakan persyaratan terjadinya kejadian yang lain. Secara

umum peluang kondisional A jika diketahui B didefinisikan sebagai berikut :

Apabila A dan B adalah kejadian – kejadian yang terdapat dalam ruang

sampel dan peluang – peluang kejadian B tidak sama dengan nol, maka peluang

kondisional A jika diketahui kejadian B telah terjadi sebelumnya adalah:

Ini hanya berlaku apabila P(B) ≠ 0. Karena jika P(B) = 0 maka

P tidak terdefinisi untuk keadaan dimana kejadian A dan B adalah

Karena =

2.4 Rumusan Rantai Markov

Konsep dasar proses markov adalah state dari sistem atau state transisi,

sifat dari proses ini adalah apabila diketahui proses berada dalam suatu keadaan

tertentu, maka peluang berkembangnya proses di masa mendatang hanya

tergantung pada keadaan saat ini dan tidak tergantung pada keadaan sebelumnya,

atau dengan kata lain rantai Markov adalah rangkaian proses kejadian dimana

peluang bersyarat kejadian yang akan datang tergantung pada kejadian sekarang.

Proses Stokastik ialah suatu himpunan variabel acak {X(t)} yang tertentu

dalam suatu ruang sampel yang sudah diketahui, dimana t merupakan parameter

waktu (indeks) dari suatu himpunan T. Kita menyatakan ruang keadaan I dari

suatu proses sebagai himpunan harga variable acak X(t) yang mungkin. Misalnya,

kalau X(t) berupa variabel acak diskrit yang terdiri dari sejumlah harga tak

berhingga yang dapat dihitung dalam suatu himpunan bilangan cacah tidak

negatif, maka

I = {0,1,2,………}. Dan kalau X(t) merupakan variabel acak kontinu yang non

negative, maka, I = { x ; 0 ≤ x ≤ ∞}.

Dalam proses stokastik, istilah variabel acak X(t) dapat diartikan sebagai

variabel keadaan. Misalnya, kalau t = 1, 2,…….. dalam himpunan

T = {1,2,………}dan X(t) = 0,1,…..,N dalam himpunan I = {0,1,2,……….N}

maka dalam system persediaan, X(1) menggambarkan keadaan tingkat persediaan

pada akhir minggu pertama, X(2) menggambarkan keadaan tingkat persediaan

pada akhir minggu kedua dan seterusnya.

Karena proses Markov adalah kelas tersendiri dari proses stokastik, maka

proses markov dapat dijabarkan dengan definisi berikut :

t2 < …….< tn , t0 = 0, dan harga Xn sebagai harga khusus variabel acak X(tn),

terdapat

Ini dapat kita artikan sebagai berikut :

1) Distribusi peluang bersyarat dari X(tn) untuk harga – harga X(t0),

X(t1),……,1) yang sudah diketahui tergantung hanya pada harga

X(tn-1), yaitu harga terdekat dan tidak tergantung pada harga – harga X(t0),

X(t1),……,X(tn-2

2) Harga

).

disebut “peluang peralihan satu langkah”

dari keadaan Xn-1 pada langkah (n-1) kepada keadaan xn

3) Atau, diketahui keadaan sistem pada saat sekarang, keadaan masa datang

tidak tergantung pada keadaan masa lalu.

pada langkah n.

4) Atau cukup mengetahui sejarah proses stokastik pada waktu tn-1 untuk

dapat menurunkan sifat – sifat proses pada waktu tn.

Dengan demikian, hukum peluang dari proses Markov seluruhnya

teruraikan dengan mengetahui (1) syarat awal yang diberikan oleh ,

dan (2) himpunan distribusi peluang bersyarat yang diberikan untuk semua 0 ≤ tm

< tn, m, n = 0, 1, 2,…… oleh P yang menentukan “distribusi

peluang peralihan” dari proses Markov.

Matriks P disebut Matriks Stokastik apabila memenuhi syarat:

1.

2.

3.

= Banyaknya perpindahan dari state i ke state j

= Peluang perpindahan dari state i ke state j

= jumlah yang berada pada state awal yaitu state i

Identifikasi himpunan distribusi peluang peralihan untuk semua 0 ≤ tm <

tn untuk suatu proses Markov sebarang adalah sesuatu yang sangat sukar.

Meskipun demikian, banyaknya persoalan praktis dapat dirumuskan sebagai

proses Markov dalam hal mana distribusi peluang peralihan adalah fungsi dari

selisih (tn – tm) dan bebas dari tn. Dalam hal ini proses Markov kita sebut

mempunyai distribusi peluang peralihan yang “homogen” atau “stasioner”.

Dengan demikian, formula untuk peluang peralihan stasioner satu langkah

adalah:

= P

(2.3)

untuk semua n, n = 1, 2,…….

Sifat – sifat homogenitas memperlihatkan kesederhanaan yang luar biasa

kalau kita mengembangkan hukum peluang dari proses, sekalipun dengan

keuntungan tambahan ini, penjabaran ciri – ciri statistikal sebarang proses dari

hukum peluangnya, umumnya masih sangat sukar. Akan tetapi, dalam praktek,

kita lebih tertarik mempelajari beberapa keadaan khusus. Dua persoalan penting

adalah:

1) Penentuan P {X(tn) ≤ xn}, fungsi distribusi peluang (tidak bersyarat) dari

X(tn) untuk tn

2) Karakterisasi proses untuk t di dalam T dan

n

1) Sifat himpunan indeks T (parameter diskrit atau parameter kontinu)

2) Sifat himpunan keadaan I (berharga diskrit atau berharga kontinu)

Kalau himpunan keadaan I adalah diskrit, maka proses Markov disebut

[image:24.595.107.518.214.347.2]sebagai rantai Markov.

Tabel 2.1 : Klasifikasi Proses Markov T

I Diskrit Kontinu

Diskrit Rantai markov Parameter Diskrit Rantai Markov Parameter Kontinu Kontinu Rantai markov Parameter Diskrit Rantai Markov Parameter Kontinu

2.5 Distribusi Seimbang

Dalam rantai markov, misalkan state d adalah 1,2,……d, dan fungsi massa

peluangnya berada pada waktu 0 sebagai vektor baris.

dimana I = P{ X(0) = i}, dan distribusi peluang dari vektor baris adalah

Definisi 2.5.1

n

Vektor adalah distribusi peluang untuk rantai, dengan matrix peralihan P, jika

P =

Misalkan adalah distribusi seimbang. Maka 2 = ( P)P = P = , dan secara

umum:

n

= untuk semua bilangan bulat n > 0 (2.5)

Teorema 2.1 Ergodisitas Rantai Markov Reguler

(i) α adalah distribusi seimbang rantai

(ii)Untuk distribusi peluang , distribusi n langkah n ada pada α dimana

n

Bukti 2.1 Ambil ei sebagai vektor baris dengan 1 dalam posisi i dan 0 yang lainnya. Jika A adalah matrix limit untuk rantai, maka eiA = α untuk setiap nilai

dai i, karena semua baria A adalah α, maka

Untuk tiap nilai dari i, khususnya

Rumus diatas menunjukkan α adalah distribusi seimbang.

Jika merupakan distribusi awal yang berubah-ubah, maka

Dimana ci ≥ 0 dan c1 + c2 + …..+ cd = 1. Maka distribusi peluang untuk X(n),

berawal dari distribusi untuk X(0) adalah

Misalkan pada rumus (2.7) dan rumus (2.6), maka:

Jika merupakan distribusi seimbang untuk P, maka sisi sebelah kiri dari

persamaan (2.8) adalah (tidak dibutuhkan batasan). Maka , yang

Teorema 2.8 menjamin bahwa sifat dari vektor tersebut ada. Dimana ada beberapa

cara untuk menghitung .

Suatu algoritma yang berulang-ulang untuk menentukan adalah: pilih

distribusi awal , set (0) = , dan hitung urutan dari vektor baris (n +1) =

(n)P untuk nilai yang berturut-turut dari n,hingga urutan bertemu sesuai

angkanya (di dalam beberapa ketelitian yang ditentukan. Ini memberikan

perkiraan pada vektor seimbang α.

2.6 Peluang Steady State

Definisi 2.6.1 Sebuah matriks peralihan adalah reguler jika suatu pangkat bulat dari matriks itu mempunyai entri yang semuanya positif.

Jika P adalah matriks reguler maka:

1. Untuk n ∞. Pn akan menuju suatu matriks

3. Jika

adalah sebarang vektor peluang. Karena P n untuk n ∞, maka

sehingga

dimana pi adalah peluang sistem saat berada pada state i, i = 1,……,n.

4. Jika maka , jadi ,

karena

Peluang peralihan pada tingkat keadaan seimbang (peluang steady state)

adalah peluang peralihan yang sudah mencapai keseimbangan, sehingga tidak

akan berubah terhadap perubahan waktu yang terjadi atau perubahan tahap yang

terjadi. Secara formal peluang peralihan tingkat keadaan seimbang didefinisikan

= Peluang perpindahan dari state ike state j setelah n langkah

Dengan makin besar nilai n,maka peluang peralihan akan mendekati suatu

nilai tertentu, tanpa dipengaruhi oleh state yang ditempati pada n = 0. Dalam

beberapa kasus, hubungan atau relevansi antara keadaan awal dengan peluang

peralihan tahap ke n akan mengecil dengan bertambahnya n.

sehingga

Dengan demikian akan diperoleh suatu distribusi untuk n menuju tak

hingga berada dalam keadaan seimbang, oleh karena itu informasi mengenai

kedudukan awal dari proses tidak diperlukan lagi atau dengan kata lain nilai dari

peluang peralihan tingkat keadaan seimbang independen terhadap kondisi awal

proses, dan konvegen ke sebuah matriks untuk menuju tak berhingga. Untuk

setiap baris vektor distribusi steady state sebagai berikut:

karena , maka sehingga

= PPn

Persamaan tersebut merupakan persamaan – persamaan linier dengan

beberapa harga yang tidak diketahui dan merupakan kumpulan dependen,

sehingga menghasilkan banyak solusi dan hanya ada sebuah persamaan yang

menjadi distribusi peluang supaya diperoleh suatu solusi tunggal, dan nilai total

Persaman tersebut disebut sebagai persamaan normalizing. Dengan

memasukkan persamaan tersebut dalam kumpulan persamaan – persamaan linier

yang ada akan diperoleh suatu solusi tunggal, yang memenuhi suatu distribusi

peluang.

2.7 Teorema Limit pada Proses Markov waktu Diskrit Jika state j adalah transient, maka:

artinya bahwa mulai dari i, bilangan yang diharapkan dari perpindahan ke

state j adalah terbatas. Maka dari itu j adalah transient dimana

Misalkan merupakan bilangan yang diharapkan dari perpindahan yang

diperlukan untuk kembali ke statej. Maka

Dengan memasukkan transisi ke state j berubah, kita memperoleh Teorema

2.3

Teorema 2.3 Jika i dan j communicate, maka :

(iii) Jika j adalah aperiodic, maka

(iv) Jika j adalah period d, maka

Jika state j adalah recurrent, maka state tersebut akan positive recurrent

jika > ∞ dan null recurrent jika = ∞. Jika misalkan:

Kesimpulannya ialah bahwa recurrent state j adalah positive recurrent

jika dan null recurrent jika

Definisi 2.7.1 Distribusi Peluang {Pj, j≥ 0} mencapai seimbang untuk rantai markov jika

Jika distribusi peluang dari X0 dimana Pj = P{X0 = j}, j ≥ 0 adalah

distribusi seimbang, maka:

Oleh karena itu jika awal distribusi peluang adalah distribusi seimbang maka Xn

akan memiliki distribusi yang sama untuk semua n. Kenyataannya seperti {Xn , n ≥ 0} adalah rantai markov, maka dengan mudah untuk setiap m ≥ 0,

akan memiliki distribusi yang saling berhubungan untuk

setiap n, dengan perkataan lain {Xn , n ≥ 0} akan mencapai proses seimbang.

2.8 Persamaan antara Distribusi Seimbang dan batasan peluang

Teorema di bawah ini berhubungan dengan batas distribusi menuju

distribusi yang seimbang.

Teorema 2.4 Untuk irreducible, apperiodic finite-state waktu diskrit dengan m states, maka

Merupakan peluang batasan dari state j dan = ( ) menjadi batas

distribusi. Maka juga merupakan distribusi yang seimbang dan tidak ada lagi

distribusi yang muncul.

Bukti:

Akan dibuktikan 2 hal yang berhubungan dengan batas distribusi .

1. Akan dibuktikan bahwa } sebagai batas

distribusi. Oleh karena itu paling sedikit ada satu distribusi seimbang yang

muncul.

Oleh sebab itu memenuhi persamaan seimbang.

2. Akan dibuktikan bahwa setiap distribusi yang seimbang harus

, karena seimbang

maka:

maka:

Definisi 2.7.2 Sebuah Rantai Markov yang memiliki batas peluang akan mencapai seimbang atau steady state jika initial state dipilih berdasarkan

peluang-peluangnya.

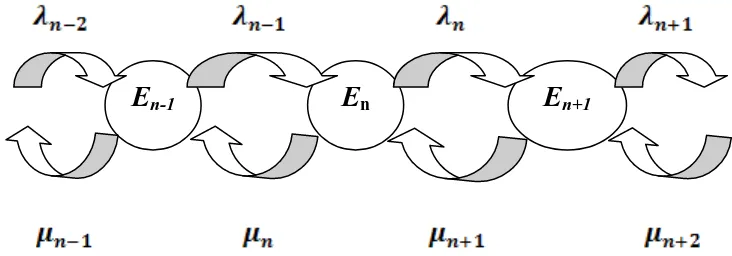

2.9 Proses Birth and Death (B & D)

Suatu Populasi adalah suatu himpunan obyek-obyek yang memiliki sifat

yang sama. Suatu proses pertumbuhan adalah suatu proses markov jika

probabilitas-probabilitas transisi untuk bergerak dari suatu kedaan ke keadaan

lainnya hanya bergantung pada keadaan sekarang dan tidak pada bagaimana

keadaan sekarang dicapai.

Pada model-model proses penghitungan di atas suatu variabel acak N(t)

menyatalan jumlah event. Jika event itu berupa obyek-obyek tertentu sehingga

B(t) menunjukkan jumlah populasi dari obyek. Dalam model tersebut selain

terkait masalah “kemunculan” (birth) terkait juga masalah “kehilangan” (death)

Birth rate (t) death rate

Gambar 2.1 Proses Birth and Death

Misalkan suatu proses stokastik berparameter kontinu {X(t), t ≥ 0}, dengan

ruang status diskrit 0, 1, 2, …,t Pada waktu t, jika dan hanya jika X(t) = n (dalam

hal ini sistem memiliki populasi berjumlah n).

Proses tersebut adalah Proses birth and death jika terdapat sejumlah birth

rate non negatif { n , n = 0, 1, 2,…} serta death rate non – negatif { n

- Tidak ada lebih dari satu transisi terjadi bersamaan dan pada saat populasi

kosong hanya berisi birth yang bisa terjadi. Untuk n ≥ 1, transisi berbentuk , n = 0,

1, 2,…} yang memenuhi asumsi-asumsi berikut:

atau , kecuali itu hanya transisi

- Pada waktu t sistem berada pada status E

♦ P [pada selang waktu (t, t+h) terjadi transisi n

] = h

♦ P [pada selang waktu (t, t+h) terjadi transisi

+0(h)

] untuk n ≥

1] = h

- P [pada selang waktu (t, t+h) terjadi lebih dari satu transisi status] = o(h)

(peluang pada waktu yang singkat probabilitas ini relatif kecil sekali) + 0 (h)

[image:33.595.145.511.563.691.2]Dari asumsi-asumsi tersebut proses B&D memberikan formulasi untuk peluang

populasi berjumlah n pada saat t dengan persamaan differensial :

Bila status awalnya adalah Ei maka kondisi/probabilitas awalnya (pada t = 0)

adalah Pi (0) = 1 dan Pj

Bila proses B&D pada

(0) = 1 untuk j ≠1

, mengaproksimasi konstanta pn maka

proses tersebut dikatakan berada dalam statistical equilibrium (keseimbangan

statistical). Dengan demikian sistem tidak lagi berubah menurut waktu. Jadi

diperoleh:

, untuk n ≥ 1

Seterusnya bila deret berikut adalah

S = (dimana S konvergen)

Dengan setiap n dan n non-negatif, maka po = 1/S > 0, yaitu bahwa

peluang sistem dalam keadaan kosong adalah positif. Dalam suatu sistem antrian

hal ini menunjukkan sistem pelayanan kadang-kadang mampu melayani setiap

customer yang datang. Sebaliknya jika kuantitas S divergen, maka sistem antrian

tidak stabil akibat rata-rata kedatangan lebih tinggi dari pelayanan, jadi dalam

sistem antrian yang mengikuti model proses B&D, dapat disimpulkan bahwa

peluang steady state {Pn} ada jika dan hanya jika S konvergen dan selanjunya

memiliki hubungan po = 1/S

0 1 1

0 1 2

n n

n

P

λ λ

λ

P

µ µ

µ

−=

0 1 1

1 1 2

n n n

λ λ

λ

µ µ

µ

∞ −=

< ∞

∑

BAB 3

PEMBAHASAN

3.1 Pengolahan Data

Seperti yang telah dijelaskan sebelumnya, rantai markov atau proses markov akan

digunakan untuk menganalisa data yang diperoleh dalam penelitian ini. Contoh

kasus yang digunakan dalam tulisan skripsi ini adalah peluang penyediaan kamera

dari sebuah toko, besarnya biaya yang dibutuhkan untuk memperbaiki mesin

yang rusak dan peluang steady state yang diperoleh dari suatu sistem PABX yang

memiliki 4 line hunting

Contoh 1:

Sebuah toko kamera menyediakan model kamera yang terbaru yang dapat dipesan

tiap minggu. Misalkan D1, D2 ,…. mewakili permintaan dari kamera

(kamera-kamera akan dijual jika tidak dihabiskan) selama minggu pertama, minggu kedua,

…., berturut-turut. Ini dapat diasumsikan bahwa Di adalah bebas dan variabel

acak yang didistribusikan memiliki distribusi poisson dengan rata-rata 1. Misalkan

X0 mewakili jumlah kamera yang tersedia mula-mula, X1 jumlah kamera yang

tersedia pada akhir minggu 1, X2

- Misalkan X

jumlah kamera yang tersedia pada akhir minggu

2, dan seterusnya.

0

- Pada malam sabtu toko memasukkan pesanan dimana pesanan dikirim

pada saat toko dibuka hari senin. = 3

- Toko mengeluarkan kebijaksanaan: Apabila tidak ada persediaan kamera,

3 kamera dipesan. Sebaliknya tidak dipesan jika persediaan ada.

- Penjual mengalami rugi apabila permintaan melebihi barang-barang yang

ada

Tentukan Peluang Steady State dari permintaan kamera tersebut!

• Dt memiliki distribusi poisson dengan jumlah sama dengan 1. Artinya bahwa P(Dt+1 = n) = e-11n / n untuk n = 0, 1,..

• P(Dt = 0) = e-1

• P(D

= 0.368

t = 1) = e-1

• P(D

= 0.368

t = 2) = (1/2) e-1

• P(D

= 0.184

t

• X

≥ 3) = 1 – (0.368+0.368+0.184) = 0.08

t+1 = max(3-Dt+1, 0) if Xt = 0 and Xt+1 = max(Xt – Dt+1, 0) if Xt

• Matriks transisi satu langkah P

≥ 1, for t = 0,1,2,….

03 = P(Dt+1

• P

= 0) = 0.368

02 = P(Dt+1

• P

= 1) = 0.368

01 = P(Dt+1

• P

= 2) = 0.184

00 = P(Dt+1≥ 3) = 0.080

P =

Matriks Transisi 1 langkah

P =

Matriks Transisi 4 langkah P(4) = P(2) P(2)

Matriks Transisi 8 langkah P(8) = P(4) P(4)

Peluang Steady State

Peluang peralihan tingkat keadaan seimbang (Peluang Steady State)

adalah peluang peralihan yang sudah mencapai keseimbangan, sehingga tidak

akan berubah terhadap perubahan waktu yang terjadi atau perubahan tahap yang

terjadi. Secara formal peluang peralihan tingkat keadaan seimbang didefinisikan

sebagai berikut:

dimana:

= batas distribusi peluang tingkat keadaan seimbang dalam keadaan j

= Peluang perpindahan dari state ike state j setelah n langkah

Dari matriks P yang ada maka dicari Pn untuk mengetahui matriks P itu regular

atau tidak.

Misalkan P2

Karena P2 merupakan matriks regular yaitu memiliki elemen-elemen yang positif,

maka dapat ditentukan peluang Steady State dari matriks P

+

+

1 = π0 + π1 + π2 + π3

Sekarang perhatikan matriks peluangnya: Baris pertama menyatakan

State 1 = 0.080 State 0 + 0.184 State 1 + 0.368 State 2 + 0.368 State 3

Demikian halnya dengan seterusnya.

Sehingga sistem linear F = (I – P t) = 0 adalah

P =

(I – P) =

Maka Sistem Linear F = (I – P t) = 0 adalah:

Jika persamaan diatas diselesaikan dengan bentuk eselon baris tereduksi untuk

matriks maka diperoleh:

Vektor Steady State dari sistem tersebut adalah :

1. Peluang permintaan kamera terbaru pada state 0 atau mula – mula dalam

keadaan seimbang tanpa memperhitungkan keadaan awal adalah 0.286

2. Peluang permintaan kamera terbaru pada state 1 atau pada akhir minggu 1

dalam keadaan seimbang tanpa memperhitungkan keadaan awal adalah

0.285

3. Peluang permintaan kamera terbaru pada state 2 atau pada akhir minggu 2

dalam keadaan seimbang tanpa memperhitungkan keadaan awal adalah

0.264

4. Peluang permintaan kamera terbaru pada state 3 atau pada akhir minggu 3

Contoh 2:

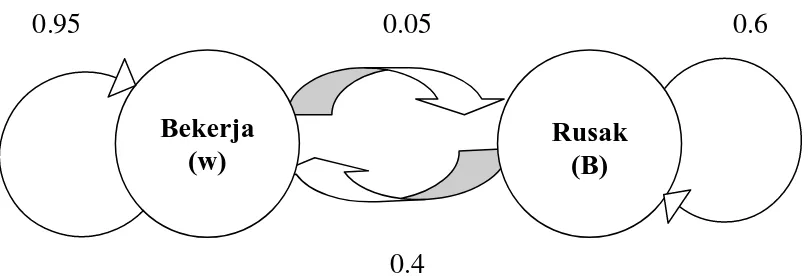

Seorang pengusaha mencoba memperhitungkan berapa banyaknya biaya untuk

perawatan mesin Mr. Andrew. Dia memperhitungkan bahwa biaya untuk

perawatan $300 setiap hari jika mesin dalam perbaikan.

Mereka memperkirakan bekerjanya mesin dengan baik menurut peraturan Rantai

Markov. Jika mesin itu bekerja hari ini, maka peluang untuk bekerja waktu yang

akan datang 95%. Berapa akan dibayar Mr. Andrew tiap tahunnya?

0.95

0.05

0.6

[image:40.595.108.512.271.409.2]0.4

Gambar 3.1 Peluang Mesin dalam kondisi Bekerja atau Rusak

Untuk menjawab pertanyaan di atas. Diperoleh batas distribusi = ( ) untuk

rantainya.

dimana P =

Maka:

Dari persamaan di atas diperoleh:

Maka diperoleh persamaan =

,

=Bekerja

(w)

Maka mesin yang rusak diperkirakan 9 hari sekali. Maka biaya yang dibutuhkan

untuk memperbaiki mesin tersebut

Maka Biaya untuk tiap tahun diperkirakan $12,000

Contoh 3

Suatu sistem PABX memiliki 4 jalur sibuk (line hunting) dengan satu nomor yang

sama. Rata-rata penggunaan jalur (line) dari luar / dalam diasumsikan tetap

mengikuti proses Poisson dengan parameter . Lama bicara rata-rata juga tetap

dan mengikuti proses eksponensial dengan parameter . Sistem ini memiliki lima

status . Diketahui = 6 call / jam dan lama pembicaraan rata –

rata 15 menit ( pembicaraan / jam). Hitung peluang steady state sistem

tersebut!

Jawab:

Karena ada lima status , En

Maka dalam keadaan steady state diperoleh:

, maka ada n jalur yang sedang

digunakan.

S = 1 +

S = 1 +

S = 13,1875

untuk n = 0, 1, 2, 3, 4

= 0,07583

= 0,25592

= 0,38389

Dengan melihat rata-rata peluang diatas maka dapat disimpulkan sistem akan

cenderung sibuk walaupun jumlah jalur (line) ditambah. Namun apabila

berkurang, misalnya jika berturut-turut 6, 5, 4, 3 akan menghasilkan

kemungkinan ada line yang kosong yang lebih baik sebagai berikut:

p0

p

= 0,13061

1

p

=0,19592

2

p

= 0,24490

3

p

= 0,24490

4 = 0,18367

1. Peluang steady state yang diperoleh pada Sistem PABX adalah:

0,07583

= 0,11374

= 0,25592

= 0,38389

Dengan melihat peluang steady state dapat disimpulkan bahwa sistem

BAB 4

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Dari uraian bab-bab sebelumnya dapat diambil kesimpulan sebagai berikut:

2. Peluang steady state yang diperoleh pada perusahaan kamera tersebut

adalah:

Dimana peluang permintaan kamera terbaru pada state 0 atau mula – mula

sampai pada akhir minggu atau state 3 mengalami penurunan.

Karena nilai steady statenya sudah sama dengan pn maka hasil yang

diperoleh sudah benar.

3. Peluang steady state yang diperoleh pada Sistem PABX adalah:

0,07583

= 0,11374

= 0,25592

= 0,38389

Dengan melihat peluang steady state dapat disimpulkan bahwa sistem

tersebut akan cenderung sibuk walaupun jumlah line ditambah.

4.2 Saran

kesehatan dan lain lain. Untuk penerapan rantai markov pada waktu

diskrit sudah banyak diteliti. Bagi seseorang yang ingin meneliti

tentang rantai markov, dapat juga menerapkan rantai markov pada

waktu kontinu dalam kasus-kasus yang lain.

2) Peluang steady state pada perusahaan kamera menunjukkan bahwa

permintaan kamera tiap minggunya berkurang. Oleh karena itu

penyediaan kamera tidak perlu ditambah lagi.

3) Peluang steady state pada sistem PABX menunjukkan sistem akan

cenderung berada dalam kondisi sibuk. Untuk menanggulanginya

maka harus semakin kecil, artinya penggunaan line atau jalur

harus menurun supaya ada line yang kosong sehingga sistem tersebut

DAFTAR PUSTAKA

1. Allesandro Panconessi, The Stationary Distribution of a Markov

Chain, Journal Matstat, 2005

2. Athanasios Papoulis, Probability, Random Variables And Stochastic

Process, 4th

3. Abdurachman Edi, Konsep Dasar Markov Chain serta kemungkinan

penerapannya di Bidang Pertanian, Journal Informatika Pertanian

Volume 8, Desember 1999

, Edition, New York : MC Graw Hill

4. Modul 10 (Probabilitas terapan), Proses-proses Stokastik, Maret 2004

5. Harold-Balter & Lafferty, Probability and Computing , Jurnal

Matematka, Maret 2006

6. Richard Bronson, Teori dan Soal-soal Operation Research, MC Graw

Hill, Inc, USA, 1982

7. Roe Goodman, Introduction to Stochastic Models, The Benjamin /

Cummings Publishing Company, Inc, 1988

8. Ross SM, Stochastic Processes, John Wiley and Sons, Inc, 1983

9. Siagian. P, Penelitian Operasional Teori dan Praktek, UI-Press, 1987

10.Quensland University of Technology, Probabilistic Models : Markov