PERAN PERBANKAN SYARIAH DALAM MENINGKATKAN

USAHA MKRO DITINJAU DARI UU NO. 21 TAHUN 2008

TENTANG PERBANKAN SYARIAH

SKRIPSI

Diajukan Untuk Melengkapi Tugas–tugas dan Memenuhi Syarat-syarat Untuk Mencapai Sarjana Hukum

Oleh : HANISA ASTRI NIM : 060200230

DEPARTEMEN HUKUM KEPERDATAAN PROGRAM KEKHUSUSAN PERDATA BW

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

PERAN PERBANKAN SYARIAH DALAM MENINGKATKAN

USAHA MIKRO DITINJAU DARI UU NO.21 TAHUN 2008

TENTANG PERBANKAN SYARIAH

SKRIPSI

Diajukan Untuk Melengkapi Tugas–tugas dan Memenuhi Syarat-syarat Untuk Mencapai Sarjana Hukum

Oleh : HANISA ASTRI NIM : 060200230

DEPARTEMEN HUKUM KEPERDATAAN PROGRAM KEKHUSUSAN PERDATA BW

DISETUJUI OLEH :

KETUA DEPARTEMEN HUKUM KEPERDATAAN

Prof. Dr. Tan Kamello, SH, MS NIP. 1962 0421 1988 03 2001

Dosen Pembimbing I Dosen Pembimbing II

KATA PENGANTAR

Segala Puji dan Syukur penulis panjatkan kehadirat Allah SWT serta

sembah sujud kepada-Nya, karena dengan rahmat dan hidayat-Nya sehingga

penulisan skripsi ini dapat diselesaikan, selanjutnya shalawat beriring salam

disampaikan kepada Nabi Besar Muhammad SAW yang telah memberikan

kecerahan dan keterangan iman, Islam dan ilmu kepada umat manusia.

Penulisan ini dimaksudkan untuk memenuhi persyaratan memperoleh

gelar sarjana Hukum di Fakultas Hukum Universitas Sumatera Utara Medan.

Adapun judul skripsi ini adalah “Peran Perbankan Syariah Dalam Meningkatkan

Usaha Mikro Ditinjau Dari UU No. 21 Tahun 2008”. Judul ini diambil

berdasarkan ketertarikan Penulis untuk memahami lebih jelas tentang Peran

Perbankan Syariah dalam meningkatkan usaha mikro ditinjau dari UU No. 21

tahun 2008 Tentang Perbankan Syariah

Penulis telah berusaha mengarahkan segala kemampuan yang dimiliki

dalam penulisan skripsi ini tetapi penulis menyadari bahwa skripsi ini tidak luput

dari kekurangan dan mungkin jauh dari kesempurnaan. Untuk itu penulis mohon

saran dan kritik yang bersifat membangun demi kesempurnaan skripsi ini.

Penulis sadar sejak awal hingga akhir penulisan ini banyak menerima

bimbingan, bantuan dan dorongan dari berbagai pihak, untuk itu dengan tulus

ikhlas penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum, selaku Dekan Fakultas Hukum

2. Bapak Prof. Dr. Budiman Ginting, SH, MH, selaku Pembantu Dekan I

Fakultas Hukum Universitas Sumatera Utara.

3. Bapak Syafruddin Hasibuan, SH, MH, DFM, selaku Pembantu Dekan II

Fakultas Hukum Universitas Sumatera Utara.

4. Bapak M. Husni, SH, MHum, selaku Pembantu Dekan III Fakultas Hukum

Universitas Sumatera Utara.

5. Bapak Prof. Dr. Tan Kamello, SH, MS, selaku Ketua Departemen Hukum

Perdata Fakultas Hukum Universitas Sumatera Utara yang dengan tulus telah

meluangkan waktu untuk membimbing, mengarahkan, dan memberi masukan

serta pandangan dan nasehat yang berguna bagi penulis.

6. Bapak Dr Drs. Ramlan Yusuf Rangkuti, MA, selaku Dosen Pembimbing I

yang dengan tulus, ikhlas meluangkan waktu untuk membimbing,

mengarahkan, memberi nasehat yang berguna bagi penulis sehingga penulisan

skripsi ini dapat selesai.

7. Bapak Syamsul Rizal SH, M,Hum selaku Dosen Pembimbing II yang dengan

tulus, ikhlas meluangkan waktu untuk membimbing, mengarahkan, memberi

nasehat yang berguna bagi penulis sehingga penulisan skripsi ini dapat selesai.

8. Alm Bapak Hermasyah SH, M,Hum yang telah banyak membimbing penulis

selama kuliah, semoga arwah Bapak diterima di Sisi Allah Swt.

9. Seluruh Dosen dan Staf administrasi di fakultas Hukum Universitas Sumatera

Utara yang telah mengajar dan membantu penulis selama menempuh

pendidikan di almamater tercinta ini.

10. Teriring doa dan takzim ananda dan rasa hormat serta terima kasih yang

yang telah berjuang membesarkan dan mendidik ananda dengan curahan kasih

sayang, membantu dengan semangat untuk menyelesaikan skripsi dan studi di

Fakultas Hukum USU.

11. Keluarga Penulis Hanry Prima( abang), Ayu Anggraini (kakak ipar), Hanida

Dwi Ardani SS (kakak), Aulia Jihan Nizam (adik), Audina Mutia Ningrum

(adik) yang telah memberikan semangat dan dorongan kepada penulis dalam

menyelesaikan skripsi ini.

12. Nurul Ain SH yang telah memberikan semangat, dorongan, perhatian kepada

penulis dan kesabarannya terhadap penulis dalam menghadapi masa-masa

penulisan skripsi ini.

13. Teman – teman baik penulis, Randy Syahputra, deasy, feby, layla, budi,

(moga cepat kelar kuliah nya) rahmat, bembenk, terima kasih telah mejadi

teman terbaik dan selalu memberikan semangat.

14. Teman –teman baik penulis alwan, keke, milki, neira, hafid, fadil, terima kasih

telah menjadi teman terbaik dan selalu memberikan semangat.

15. Kepada keluarga Besar Alm. Rusmin semua nya terima kasih atas dukungan

dan Semangat yang telah diberikan oleh penulis.

16. Kepada ka Uun, bg ali, buk atun, Ari, Om herman terima kasih telah

memberikan semangat.

Akhir kata penulis berharap semoga skripsi ini dapat berguna bagi kita

semua. Serta dapat memberikan gambaran dan menambah wawasan tentang

permasalahan yang penulis bahas serta dapat menambah referensi bagi pihak –

pihak yang berkepentingan.

Medan, Agustus 2010

Penulis

DAFTAR ISI

LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR TABEL ... vii

ABSTRAKSI ... viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 12

C. Tujuan Penelitian ... 13

D. Kegunaan Penelitian ... 13

E. Keaslian Judul... 13

F. Tinjauan Kepustakaan ... 14

G. Metodologi ... 14

1. Sifat penelitian ... 17

2. Sumber data ... 17

3. Teknik pengumpulan data ... 18

H. Sistematika Penulisan ... 19

BAB II : PERAN PERBANKAN SYARIAH DALAM MENINGKATKAN USAHA MIKRO DITINJAU DARI UU NO. 21 TAHUN 2008 TENTANG PERBANKAN SYARIAH ... A. Pengertian Perbankan dengan Prinsip Syariah ... 21

B. Ciri-ciri Perbankan Syariah ... 23

C. Produk Perbankan Syariah ... 25

BAB III : PENGATURAN PEMBIAYAAN USAHA MIKRO MENURUT UU NO. 21 TAHUN 2008 TENTANG PERBANKAN SYARIAH ...

A. Pengertian Usaha Mikro dan Usaha Kecil ... 43

B. Ciri-ciri Usaha Mikro ... 46

C. Pembiayaan Usaha Mikro ... 52

D. Perkembangan Usaha Mikro di Indonesia ... 54

E. Pengaturan Pembiayaan Usaha Mikro dalam UU No. 21 Tahun 2008 tentang Perbankan Syariah ... 61

BAB IV : KESIMPULAN DAN SARAN ... 81

A. Kesimpulan ... 81

B. Saran ... 82

DAFTAR TABEL

Tabel 4.1 Proses Aplikasi Pembiayaan Mudharabah Muthlaqah... 31

Tabel 4.2.Proses Aplikasi Pembiayaan Mudharabah Muqayyah ... 32

Tabel 4.3.Aplikasi Pembiayaan Musyarakah ... 33

ABSTRAKSI

Usaha mikro, kecil dan menengah merupakan perluasan pengertian usaha kecil dan menengah (UKM). Usaha kecil dan menengah (UKM) merupakan salah satu bagian penting dari perekonomian suatu negara ataupun daerah, tidak terkecuali di Indonesia. Ada beberapa aspek yang dapat menjadi perhatian bagi umat Islam di Indonesia. Pada bank konvensional, bank telah menetapkan benda-benda yang diperolehkan sebagai jaminan. Sedangkan pada bank dengan sistem syariah, yang dijadikan sebagai jaminan adalah proyek yang dikerjakan secara bersama-sama antara bank sebagai pemilik modal dengan nasabah sebagai pengelola usaha. Selain itu bank syariah sama sekali tidak mengenal hal yang disebut dengan “bunga” yang dianggap riba dan hukumnya haram.

Penulisan skripsi yang berjudul Peran Perbankan Syariah Dalam Meningkatkan Usaha Mikro Ditinjau Dari Undang-Undang Nomor 21 Tahun 2008 Tentang Perbankan Syariah bertujuan Bagaimana peran perbankan syariah dalam meningkatkan usaha mikro ditinjau dari UU No. 21 Tahun 2008 tentang Perbankan Syariah dan Bagaimana pengaturan pembiayaan usaha mikro diatur dalam UU No. 21 Tahun 2008 tentang Perbankan Syariah.

Untuk menjawab permasalahan itu digunakan hukum normatif melalui penggunaan data sekunder, seperti buku-buku, peraturan perundang-undangan, buku-buku tentang pembiayaan, situs di internet, dan hasil – hasil penelitian yang berkaitan dengan topik penelitian ini.

Hasil penelitian menjelaskan bahwa dalam Peran perbankan syariah dalam meningkatkan usaha mikro menurut UU No. 21 Tahun 2008 tentang Perbankan Syariah adalah sebagai lembaga yang memberikan modal bagi perkembangan usaha mikro. Pembinaan dan pengembangan usaha kecil perlu memperhatikan klasifikasi dan tingkat perkembangan usaha kecil, tetapi dengan tetap menerapkan keluwesan dalam pembinaan sehingga tidak justru menghambat upaya pembinaan dan pengembangan dari Usaha Kecil (Dunia Industri Kecil). Pengaturan pembiayaan usaha mikro terdapat dalam Pasal 22 UU No. 20 Tahun 2008 dalam rangka meningkatkan sumber pembiayaan Usaha Mikro dan Usaha Kecil, Pemerintah melakukan upaya antara lain Pengembangan sumber pembiayaan dari kredit perbankan dan lembaga keuangan bukan bank, Pengembangan lembaga modal ventura, Pelembagaan terhadap transaksi anjak piutang. Peningkatan kerjasama antara Usaha Mikro dan Usaha Kecil melalui koperasi impan pinjam dan koperasi jasa keuangan konvensional dan syariah.

ABSTRAKSI

Usaha mikro, kecil dan menengah merupakan perluasan pengertian usaha kecil dan menengah (UKM). Usaha kecil dan menengah (UKM) merupakan salah satu bagian penting dari perekonomian suatu negara ataupun daerah, tidak terkecuali di Indonesia. Ada beberapa aspek yang dapat menjadi perhatian bagi umat Islam di Indonesia. Pada bank konvensional, bank telah menetapkan benda-benda yang diperolehkan sebagai jaminan. Sedangkan pada bank dengan sistem syariah, yang dijadikan sebagai jaminan adalah proyek yang dikerjakan secara bersama-sama antara bank sebagai pemilik modal dengan nasabah sebagai pengelola usaha. Selain itu bank syariah sama sekali tidak mengenal hal yang disebut dengan “bunga” yang dianggap riba dan hukumnya haram.

Penulisan skripsi yang berjudul Peran Perbankan Syariah Dalam Meningkatkan Usaha Mikro Ditinjau Dari Undang-Undang Nomor 21 Tahun 2008 Tentang Perbankan Syariah bertujuan Bagaimana peran perbankan syariah dalam meningkatkan usaha mikro ditinjau dari UU No. 21 Tahun 2008 tentang Perbankan Syariah dan Bagaimana pengaturan pembiayaan usaha mikro diatur dalam UU No. 21 Tahun 2008 tentang Perbankan Syariah.

Untuk menjawab permasalahan itu digunakan hukum normatif melalui penggunaan data sekunder, seperti buku-buku, peraturan perundang-undangan, buku-buku tentang pembiayaan, situs di internet, dan hasil – hasil penelitian yang berkaitan dengan topik penelitian ini.

Hasil penelitian menjelaskan bahwa dalam Peran perbankan syariah dalam meningkatkan usaha mikro menurut UU No. 21 Tahun 2008 tentang Perbankan Syariah adalah sebagai lembaga yang memberikan modal bagi perkembangan usaha mikro. Pembinaan dan pengembangan usaha kecil perlu memperhatikan klasifikasi dan tingkat perkembangan usaha kecil, tetapi dengan tetap menerapkan keluwesan dalam pembinaan sehingga tidak justru menghambat upaya pembinaan dan pengembangan dari Usaha Kecil (Dunia Industri Kecil). Pengaturan pembiayaan usaha mikro terdapat dalam Pasal 22 UU No. 20 Tahun 2008 dalam rangka meningkatkan sumber pembiayaan Usaha Mikro dan Usaha Kecil, Pemerintah melakukan upaya antara lain Pengembangan sumber pembiayaan dari kredit perbankan dan lembaga keuangan bukan bank, Pengembangan lembaga modal ventura, Pelembagaan terhadap transaksi anjak piutang. Peningkatan kerjasama antara Usaha Mikro dan Usaha Kecil melalui koperasi impan pinjam dan koperasi jasa keuangan konvensional dan syariah.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Efek dari krisis finansial global belakangan sudah mulai dirasakan oleh masyarakat secara umum, dan yang paling merasakannya adalah yang tingkat ekonominya golongan kecil dan menengah. Dimana angka pengangguran semakin signifikan meningkat dalam hitungan beberapa bulan belakangan, dunia usaha semakin sulit akibat nilai tukar rupiah yang semakin anjlok dan berakibat pada berbagai harga kebutuhan masyarakat, artinya perekonomian masyarakat semakin tidak stabil. Jika hal ini tidak diantisipasi dapat mengakibatkan angka kemiskinan kita semakin meningkat lagi.

Persoalan ini tidak hanya menjadi tanggungjawab sekelompok orang, namun dibutuhkan kerjasama semua stake holder sehingga kita mampu membebaskan bangsa dan secara khusus daerah kita dari jeratan kemiskinan tersebut. Seperti pemanfaatan anggaran yang tepat sasaran dan nyata serta bernilai produktif oleh Pemkab/Pemko umpamnya, meningkatkan volume pemberdayaan sumber-sumber yang ada untuk kalangan masyarakat miskin atau mereka yang berpenghasilan rendah/rumah tangga. Atau dengan beberapa kiat sederhana yang memberikan peluang bagi warga miskin dalam modal usaha berupa kredit-mikro.

Upaya pengembangan dan pemberdayaan Usaha Mikro, Kecil dan Menengah

(UMKM) dewasa ini mendapat perhatian yang cukup besar dari berbagai

pihak, baik pemerintah, perbankan, swasta, lembaga swadaya masyarakat

maupun lembaga-lembaga internasional. Hal ini dilatarbelakangi oleh

perekonomian nasional setelah mengalami krisis ekonomi yang

berkepanjangan.

Usaha mikro, kecil dan menengah merupakan perluasan pengertian usaha

kecil dan menengah (UKM). Usaha kecil dan menengah (UKM) merupakan

salah satu bagian penting dari perekonomian suatu negara ataupun daerah,

tidak terkecuali di Indonesia. Sebagai gambaran, kendati sumbangannya

dalam output nasional (Product Domestic Regional Bruto /PDRB) hanya

56,7% dan dalam ekspor nonmigas hanya 15 persen, namun UKM memberi

kontribusi sekitar 99% dalam jumlah badan usaha di Indonesia serta

mempunyai andil 99,6% dalam penyerapan tenaga kerja. Namun, dalam

kenyataannya selama ini UKM kurang mendapatkan perhatian. Dapat

dikatakan bahwa kesadaran akan pentingnya UKM dapat dikatakan barulah

muncul belakangan ini saja.1

Peran UMKM dalam perekonomian domestik semakin meningkat

terutama setelah krisis 1997. Di saat perbankan menghadapi kesulitan untuk

mencari debitur yang tidak bermasalah, UMKM menjadi alternatif penyaluran

kredit perbankan.

Berdasarkan hasil penelitian Badan Pusat Statistik (BPS) tahun 2000, UMKM (kurang lebih 40 juta unit) mendominasi lebih dari 90% total unit usaha dan menyerap angkatan kerja dengan prosentase yang hampir sama. Data BPS juga memperkirakan 57% Product Domestic Bruto (PDB) bersumber dari unit usaha ini dan menyumbang hampir 15% dari ekspor barang Indonesia. Ditinjau dari reputasi kreditnya, UMKM juga mempunyai prestasi yang cukup membanggakan dengan tingkat kemacetan kredit yang relatif kecil. Pada akhir 2002, kredit bermasalah

1Aloysius Gunadi Brata, “Distribusi Spasial UKM Di Masa Krisis Ekonomi,” artikel,

UMKM (Non Performing Loan/NPL) hanya 3,9%, jauh lebih kecil dibandingkan dengan total kredit perbankan yang mencapai 10,2%.2

Kondisi tersebut mencerminkan bahwa pemberian kredit ke UMKM

merupakan salah satu upaya dalam rangka penyebaran risiko perbankan,

sementara suku bunga kredit UMKM sesuai dengan tingkat bunga pasar sehingga

bank akan mempunyai margin yang cukup. Sektor ini mempunyai ketahanan yang

relatif lebih baik dibandingkan dengan usaha besar karena kurangnya

ketergantungan pada bahan baku impor dan potensi pasar yang tinggi mengingat

harga produk yang dihasilkan relatif rendah sehingga terjangkau oleh golongan

ekonomi lemah. Namun demikian, UMKM juga mempunyai karakteristik

pembiayaan yang unik, yakni diperlukannya ketersediaan dana pada saat ini,

jumlah dan sasaran yang tepat, prosedur yang relatif sederhana, adanya

kemudahan akses ke sumber pembiayaan serta perlunya program pendampingan

(technical assistance).

Tampilnya Departemen Koperasi dan Pembinaan Pengusaha Kecil bukan

berarti Departemen lain terlepas dalam pembangunan UKM, tentunya sesuai

dengan tugas dan peran Departemen teknis masing-masing. Hal ini dibuktikan

dengan adanya peraturan pemerintah sebagai acuan untuk membangun UKM.

Peraturan-peraturan tersebut meliputi:

1. Surat Keputusan Menteri Keuangan No. 1223/KMKK.013/1989 tentang Pedoman Pembinaan Pengusaha Ekonomi Lemah dan Koperasi melalui Badan Usaha Milik Negara.

2. Surat Keputusan Menteri Perhubungan No. KM 81 Tahun 1994 tentang Tata Cara Pelaksanaan Pembinaan Kepada Usaha Kecil dan Koperasi.

3. Surat Keputusan Menteri Perindustrian No. 13/M/SK/I/1990. 4. Undang-undang No. 9 Tahun 1995 Tentang Usaha Kecil. 5. Peraturan Pemerintah No. 44 Tahun 1997 tentang Kemitraan,

2

6. Peraturan Pemerintah No. 32 Tahun 1998 Tentang Pengembangan dan Usaha Kecil dan

7. Instruksi Presiden No. 10 Tahun 1999 Tentang Pemberdayaan Usaha Menengah.3

Banyaknya peraturan dan perundangan tersebut dan berkembang tidak

sesuai dengan harapan. Kenyataan di lapangan menunjukkan tidak semua UKM

dipengaruhi oleh faktor internal dan faktor eksternal yang kondusif menunjang

tumbuhnya UKM. Faktor internal yang menjadi penyebab terhalangnya

perkembangan UMKM antara lain disebabkan karena masih lemahnya sumber

daya manusia UKM untuk akses dengan permodalan, pemasaran, dan lingkungan

pendukung lainnya. Sedangkan faktor eksternal yang berasal dari luar adalah

masih kurangnya komitmen dan kordinasi pemerintah untuk membangun UKM,

lemahnya lembaga pendukung seperti bank, lembaga penjaminan dan lembaga

pelayanan jasa penunjang UKM. Oleh sebab itu perlu dicari paradigma baru untuk

mengembangkan UKM.4

Era globalisasi membuka peluang sekaligus tantangan bagi pengusaha

Indonesia termasuk usaha kecil, karena pada era ini daya saing produk sangat

tinggi, live cycle product relatif pendek mengikuti trend pasar, dan kemampuan

inovasi produk relatif cepat.5 Ditinjau dari sisi ekspor, liberalisasi berdampak

positif terhadap produk tekstil/pakaian jadi, akan tetapi kurang menguntungkan

sektor pertanian khususnya produk makanan.

Pemerintah dan Bangsa Indonesia terjerat beban ekonomi dan moneter

yang berkelanjutan dan menghawatirkan, berkenaan beban utang dan

3 Riana Panggabean, “Membangun Paradigma Baru Dalam Mengembangkan UKM,”

http://www.smecda.com/deputi7/file_infokop/riana.htm. diakses tanggal 21 Maret 2006.

4 Ibid. 5

ketergantungan sektor produksi (barang dan jasa). Hal ini disebabkan berbagai

investasi yang tidak efektif dan responsif serta berbagai kebijakan moneter dan

perbankan yang kaku serta tidak selektif mewujudkan mekanisme pasar yang

sehat, disamping itu tersingkirnya potensi mikro ekonomi masyarakat yang justru

bergerak dalam lingkup potensi internal.

Sistem ekonomi Islam merupakan model dan proses yang menghendaki

gerak interaktif dinamis yang berimbang secara struktural dengan gerak keadilan

disertai kebajikan yang berdasarkan potensi dasar sumberdaya manusia dan alam.

Ekonomi Islam merupakan tatanan perekonomian yang bergerak berdasarkan

dinamika dan motivasi Al-Qur’an dan sunnah Rasululah SAW.

Pada sisi orientasi pembangunan ekonomi konvensional lebih menekankan

pada nilai optimalisasi yang merujuk pada target minimisasi atau maksiminasi.

Sementara itu Islam menekankan pada nilai manfaat dan kemaslahatan yang akan

diperoleh masyarakat, sehingga indikator yang digunakan adalah hasil akhir dari

optimalisasi yang berhubungan dengan zakat, infak dan sadaqah serta berbagai

kebajikan ibadan dan amal sholeh lainnya. Itulah sebabnya gerak ibadah dan amal

sholeh dari kemajuan ekonomi akan memapankan hukum yang pada akhirnya

akan mengecilkan jumlah pelanggaran kejahatan.

Salah satu jalan yang dipakai untuk melaksanakan sistem ekonomi Islam

adalah dengan diberikannya kesempatan bagi pengelola bank dan masyarakat

untuk melaksanakan sistem perbankan yang berdasatkan syariat Islam, yaitu

sistem Perbankan syariah. Sistem perbankan syariah merupakan solusi bagi umat

bank konvensional dianggap mengandung riba sehingga meninmbulkan

keengganan bagi umat Islam untuk menyimpan uangnya maupun meminta kredit

di bank. Namun masih banyak permasalahan yang dihadapi oleh Pemerintah

maupun pengelola bank dalam menjalankan sistem perbankan syariah ini. masih

banyak umat yang belum mengetahui akan sistem kerja dan keuntungan dari

melaksanakan sistem perbankan syariah.

Ummat Islam merupakan umat mayoritas yang ada di Indonesia. Sistem

perbankan yang ada selama ini dianggap kurang “islami” karena masih

mengandung unsur riba bagi sebagian umat Islam. Sementara riba dianggap hal

yang haram dan dilarang oleh Allah SWT. Dalam memenuhi kebutuhannya,

seseorang kadangkala tidak memiliki uang atau dana yang cukup. Untuk itu salah

satu cara yang ditempuh adalah dengan mengajukan permohonan kredit. Namun

secara konvensional, bank telah menetapkan sejumlah tertentu yang harus dibayar

oleh kreditur secara berkala, misalnya 5% perbulan. Hal ini telah lama berlaku di

Indonesia hingga timbulnya UU No. 10 Tahun 1998 tentang Perbankan yang

memberikan kesempatan kepada umat Islam untuk melakukan kegiatan perbankan

dengan sistem syariah.

Ada beberapa aspek yang dapat menjadi perhatian bagi umat Islam di

Indonesia. Pada bank konvensional, bank telah menetapkan benda-benda yang

diperolehkan sebagai jaminan. Sedangkan pada bank dengan sistem syariah, yang

dijadikan sebagai jaminan adalah proyek yang dikerjakan secara bersama-sama

antara bank sebagai pemilik modal dengan nasabah sebagai pengelola usaha.

Selain itu bank syariah sama sekali tidak mengenal hal yang disebut dengan

Dengan adanya produk-produk perbankan syariah ini maka dapat

memberikan kesempatan bagi umat Islam untuk menjalankan sistem

perekonomian Islam yang sesuai dengan Al-Qur’an dan Sunnah rasul.

Pembinaan usaha mikro dan usaha kecil merupakan bentuk partisipasi BUMN dalam

mewujudkan sebeasar-besarnya kemakmuran rakyat. Hal ini disebutkan dalam Penjelasan Umum

No. II Undang-undang No. 19 Tahun 2003 yang menyebutkan:

Dalam sistem perekonomian nasional, BUMN ikut berperan menghasilkan barang dan/atau jasa yang diperlukan dalam rangka mewujudkan sebesar-besarnya kemakmuran masyarakat. Peran BUMN dirasakan semakin penting sebagai pelopor dan/atau perintis dalam sektor-sektor usaha yang belum diminati usaha swasta. Di samping itu, BUMN juga mempunyai peran strategis sebagai pelaksana pelayanan publik, penyeimbang kekuatan-kekuatan swasta besar, dan turut membantu pengembangan usaha kecil/koperasi. BUMN juga merupakan salah satu sumber penerimaan negara yang signifikan dalam bentuk berbagai jenis pajak, dividen dan hasil privatisasi.

Pelaksanaan peran BUMN tersebut diwujudkan dalam kegiatan usaha pada hampir seluruh sektor perekonomian, seperti sektor pertanian, perikanan, perkebunan, kehutanan, manufaktur, pertambangan, keuangan, pos dan telekomunikasi, transportasi, listrik, industri dan perdagangan, serta konstruksi.

Pembinaan dan pengembangan terhadap usaha kecil yang telah berhasil

berkembang menjadi usaha menengah, masih dapat dilanjutkan dalam jangka

waktu 3 (tiga) tahun lagi untuk lebih memantapkan usahanya setelah menjadi

usaha menengah tersebut masih dapat memanfaatkan bantuan pembinaan dari

pemerintah, dunia usaha dan masyarakat.6

Lembaga pembiayaan dan lembaga penjaminan adalah lembaga yang sudah

ada atau yang akan dibentuk, berdasarkan peraturan perundang-undangan yang

berlaku, baik yang dimiliki oleh pemerintah maupun dunia usaha. Sedangkan

lembaga pendukung lainnya antara laian dapat berupa lembaga pendidikan dan

6 Florianus SP Sangsun, Tata Cara Mengurus Sertifikat Tanah, Visimedia, Jakarta, 2007,

pelatihan, lembaga pengkajian, lembaga pemasaran dan informasi, klinik

konsultasi bisnis, inkubator, lembaga bantuan hukum dan pembelaan.7 Lembaga

pembiayaan menyediakan dukungan modal untuk pembinaan dan pengembangan

usaha kecil antara lain meliputi skim modal awal, modal bergulir, kredit usaha

kecil, kredit program dan kredit modal kerja usaha kecil, kredit kemitraan, modal

ventura dana dari bagian laba Badan Usaha Milik Negara, anjak piutang dan

kredit lainnya untuk meningkatkan ekspor dan pengembangan teknologi usaha

kecil.

Pelaksanaan penjaminan usaha kecil, baik lembaga penjamin yang dimiliki

pemerintah maupun swasta memberikan bantuan kemudahan berupa

penyederhanaan tata cara atau persyaratan yang ringan serta pendirian lembaga

penjaminan usaha kecil di daerah, baik di daerah Tingkat I (satu) maupun Daerah

Tingkat II (dua). Pada dasarnya, kemitraan usaha industri kecil menjangkau

pengertian yang luas. Kemitraan itu berlangsung antara semua pelaku dalam

perekonomian baik dalam arti asal usul kepemilikannya, yang meliputi Badan

Usaha Milik Negara, Badan Usaha Milik Swasta, dan Koperasi, maupun dalam

arti ukuran usaha yang meliputi Usaha Besar, Usaha Menengah dan Usaha Kecil.

Selain aspek pelaku, dalam aspek objeknya, kemitraan bersifat terbuka dan

menjangkau segala sektor kegiatan ekonomi. Menyadari bahwa upaya

mewujudkan struktur perekonomian yang semakin seimbang dan kuat

membutuhkan peran yang lebih besar dari Usaha Kecil sebagai kegiatan ekonomi

rakyat, yang sebenarnya juga masih sangat memerlukan iklim usaha yang

kondusif, pembinaan dan pengembangan, maka diperlukan perhatian yang lebih

7 Peraturan Pemerintah (PP) RI No. 32 Tahun 1998, tentang Pembinaan dan

besar lagi untuk mengarahkan kemitraan usaha di antara Usaha Besar dan Usaha

Menengah dengan Usaha Kecil.

Secara prinsip, kemitraan usaha tetap diarahkan dapat berlangsung atas

dasar dan berjalan berdasar norma-norma ekonomi yang berlaku dan atau lazim,

serta adanya kebutuhan dalam keterkaitan usaha yang saling memerlukan, saling

memperkuat dan saling menguntungkan. Dalam kaitannya dengan keperluan

untuk memberi perhatian dan dorongan yang lebih besar kepada terwujudnya

kemitraan Usaha Besar dan Usaha Menengah dengan Usaha Kecil, prinsip prinsip

di atas pada prinsipnya juga tetap diberlakukan. Yang diberi penekanan adalah,

adanya penciptaan iklim dan pembinaan sehingga dapat mempercepat

perwujudannya.8 Termasuk dalam pengertian Usaha Kecil juga badan hukum

koperasi yang didirikan berdasarkan Undang-Undang Nomor 25 Tahun 1992

tentang Perkoperasian.

Salah satu bentuk pembinaan usaha mikro adalah dengan menjalankan

sistem waralaba. Meskipun didorong untuk bermitra dengan cara pemberian

waralaba dengan Usaha Kecil, tetapi tetap perlu diperhatikan faktor kemampuan

atau kesesuaian usaha di bidang yang diwaralabakan tersebut. Hal ini penting agar

dorongan untuk mewujudkan kemitraan tersebut tidak malah merusak iklim usaha

pada umumnya. Persaingan sehat adalah: “persaingan yang bersifat terbuka antar

pelaku ekonomi dalam hal memperoleh kesempatan dan perlakuan yang sama dan

adil dalam menghasilkan, menjual dan membeli suatu barang atau jasa sehingga

tidak terjadi dominasi pasar yang merugikan masyarakat banyak.”9

8 Penjelasan atas Peraturan Pemerintah RI Nomor 44 Tahun 1997, tentang Kemitraan. 9 Ngurah Parsua, “Membangun Ekonomi Kerakyatan melalui jaringan dan

Secara bersamaan, langkah-langkah tersebut dimaksud untuk mencegah

berlangsungnya praktik persaingan tidak sehat. Dalam kehidupan perekonomian

pada umumnya, praktik curang atau persaingan tidak sehat tersebut meliputi

kegiatan yang beraneka ragam, seperti antara lain:

1. Tindakan yang menyesatkan atau membingungkan atau juga memberi kesan yang salah kepada konsumen dalam menentukan pilihan atas produk yang dikehendaki.

2. Memberikan pernyataan yang tidak benar atau menyesatkan mengenai alasan atau jumlah pengurangan harga.

3. Pemberian keterangan asal atas barang atau jasa yang membingungkan atau meyesatkan.

4. Pemberian pernyataan tentang kualitas atau standar, model, dan kadar suatu produk yang tidak benar.10

Pencegahan terjadinya persaingan usaha yang tidak sehat di atas juga

dibarengi dengan kebijakan juga perlu diarahkan untuk mencegah

penyalahgunaan posisi dominan, dan berlangsungnya persekutuan untuk

menghindari persaingan. Upaya pencegahan penyalahgunaan posisi dominan

dilakukan dengan beberapa praktik yang lazim dan tidak dibenarkan antara lain:

1. Menolak dengan alasan yang tidak wajar untuk mengadakan jual beli dan atau melakukan diskriminasi harga, mutu, jumlah, cara pembayaran, atau waktu penyaluran dalam jual beli.

2. Menetapkan persyaratan agar pembeli tidak menjual barang atau jasa lain yang sejenis, dan atau harus membeli berikut barang barang aatau jasa lain.

3. Melakukan perbuatan yang tidak wajar yang baerakibat merugikan, menghalangi, dan atau membatasi pesaing.

4. Mengeluarkan pernyataan palsu atau tindakan menyesatkan mengenai sifat, kegunaan, mutu, ukuran, dan spesifikasi barang atau kasa yang dihasilkan atau dijual.

5. Dengan sengaja melakukan pembatasan, penghentian produksi, penjualan, penyaluran barang atau jasa, yang berakibat menaikkan harga secara tidak wajar.11

10 Ibid. 11

Praktik persekutuan lain yang juga perlu ditangkal adalah tindakan yang

dapat

atau dimaksudkan untuk mengurangi atau menghindari persaingan. Dalam hal ini

yang biasa dilakukan dengan cara:

1. Membagi wilayah pemasaran atau alokasi pasar yang menyebabkan

terhambatnya persaingan sehat.

2. Secara langsung atau tidak langsung menetapkan harga yang tidak wajar

sehingga menghalangi atau menyingkirkan pesaing.

3. Membatasi atau menghentikan produksi, penjualan atau penyaluran barang

atau jasa, yang berakibat menaikkan barang secara tidak wajar.

Berdasarkan latar belakang di atas, maka dilakukan penelitian dalam

bentuk skripsi dengan judul: ”Peran Dan Fungsi Perbankan Syariah Dalam

Meningkatkan Usaha Mikro Ditinjau Dari Undang-Undang Nomor 21 Tahun

2008 Tentang Perbankan Syariah”

B. Perumusan masalah

Adapun yang menjadi permasalahan dalam penelitian ini adalah:

a. Bagaimana peran perbankan syariah dalam meningkatkan usaha mikro

ditinjau dari UU No. 21 Tahun 2008 tentang Perbankan Syariah?

b. Bagaimana pengaturan pembiayaan usaha mikro diatur dalam UU No. 21

Tahun 2008 tentang Perbankan Syariah ?

C. Tujuan Penelitian

Tujuan dari penelitian mengenai judul di atas adalah agar dapat memecahkan permasalahan yang telah dikemukakan. Adapun tujuan dari

1. Untuk mengetahui peran perbankan syariah dalam meningkatkan usaha

mikro ditinjau dari UU No. 21 Tahun 2008 tentang Perbankan Syariah.

2. Untuk mengetahui pengaturan pembiayaan usaha mikro dalam UU No. 21

Tahun 2008 tentang Perbankan Syariah.

D. Kegunaan Penelitian

Adapun kegunaan atau faedah penelitian ini adalah sebagai berikut:

a. Secara teoritis

Penulisan ini sebagai bentuk penambahan literatur terhadap pengembangan ilmu pengetahuan khususnya pengetahuan tentang hal-hal yang berhubungan pemberian kredit perbankan berdasarkan

prinsip syariah.

b. Secara praktis

Secara praktis hendaknya hasil dari penelitian ini dapat memberikan

jalan

keluar bagi seluruh pihak yang berkepentingan dengan pemberian kredit

perbankan dengan sistem syariah.

E. Keaslian Judul

Permasalahan serta tujuan yang ingin dicapai dalam penulisan ini adalah

hasil dari pemikiran dan ide sendiri yang didasarkan pada referensi dari

buku-buku, artikel-artikel, serta informasi dari media cetak maupun elektronik. Dengan

demikian dapat di katakan bahwa skripsi ini adalah merupakan karya penulis asli.

F. Tinjauan Kepustakaan

Sistem Ekonomi Islam yang dilandasi dan bersumber pada ketentuan

kepada waktu, dan kebersamaan. Adapun sistem ekonomi Islam meliputi antara

lain:

1. Mengakui hak milik individu sepanjang tidak merugikan masyarakat.

2. Individu mempunyai perbedaan yang dapat dikembangkan berdasarkan

potensi masing-masing. Adanya jaminan sosial dari negara untuk masyarakat

terutama dalam pemenuhan kebutuhan pokok manusia .

3. Mencegah konsentrasi kekayaan pada sekelompok kecil orang yang memiliki

kekuasaan lebih.

4. Melarang praktek penimbunan barang sehingga mengganggu distribusi dan

stabilitas harga.

5. Melarang praktek asosial (mal-bisnis).12

Karnaen Perwaatmadja dan Syafi’i Antonio menyebutkan defenisi bank Islam:

”Bank Islam adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariat

Islam, yakni bank yang dalam beroperasinya mengikuti ketentuan-ketentuan

syariah Islam khususnya yang menyangkut tata bermuamalat secara Islam”.13

Warkum Sumitro menyebutkan defenisi bank Islam adalah:

Bank Islam berarti yang tata cara beroperasinya didasarkan pada tata cara bermuamalah secara Islam, yakni dengan mengacu kepada ketentuan-ketentuan Al-Qur’an dan Al-Hadits. Di dalam operasionalisasinya bank Islam harus mengikuti dan praktek-praktek usaha yang dilakukan di zaman Rasulullah, bentuk-bentuk usaha yang telah ada sebelumnya tetapi tidak dilarang oleh Rasulullah atau bentuk-bentuk usaha baru sebagai hasil ijithad para ulama yang tidak menyimpang dari ketentuan Al-Qur’an dan Al-Hadist.14

12 Gita Danupranata, “Ekonomi Islam”, cetakan pertama, 2006, UPFE-UMY,

Yogyakarta, hlm. 26-27.

13

Karnaen Perwaatmadja dan Syafi’i Antonio, Apa dan Bagaimana Bank Islam, Dana Bhakti Wakaf, Yogyakarta, 1992, hlm. 1-2.

14 Warkum Sumitro, Asas-asas Perbankan Islam dan Lembaga-lembaga Terkait , Raja

Dengan diperkenankannya jenis bank berdasarkan prinsip bagi hasil, maka

dalam sistim perbankan kita saat itu di samping bank konvensional yang kita

kenal selama ini, bank dapat pula memilih kegiatan usaha berdasarkan prinsip

bagi hasil. Kegiatan bank berdasarkan prinsip bagi hasil pada dasarnya merupakan

perluasan jasa perbankan bagi masyarakat yang membutuhan dan menghendaki

pembayaran imbalan yang tidak didasarkan pada sistim bunga, tetapi atas dasar

prinsip bagi hasil atau jual beli sebagaimana digariskan syariat Islam. Juga

diharapkan akan dapat saling melengkapi dengan lembaga-lembaga keuangan

lainnya yang terlebih dahulu dikenal dalam sistim perbankan kita.

Uang dan sistim perbankan dirancang untuk memberikan kontribusi yang signifikan bagi pencapaian tujuan-tujuan utama sosio-ekonomi Islam. Berikut ini dikemukakan tujuan dan fungsi dari sistim keuangan dan perbankan syari’ah:

1. Kesejahteraan ekonomi yang menyeluruh berdasarkan full employment dan tingkat pertumbuhan ekonomi optimum.

2. Keadilan sosio-ekonomi dengan pemerataan distribusi pendapatan dan kesejahteraan.

3. Stabilitas dalam nilai uang sehingga memungkinkan dapat dipergunakan sebagai satuan perhitungan, patokan yang adil dalam penangguhan pembayaran dan nilai tukar yang stabil.

4. Mobilitas dan investasi tabungan bagi pembanguan ekonomi dengan aminan pengembalian yang adil dan prospektif.

5. Penagihan yang efektif dari semua jasa dan produk perbankan.15

Dengan telah adanya Undang-Undang yang mengatur usaha Dunia

Industri Kecil, merupakan suatu statemen tentang adanya Dunia Usaha Industri

Kecil, sekaligus merupakan peringatan bahwa kehadiran Dunia Industri Kecil

begitu penting dalam peningkatan kesejahteraan masyarakat, karena usaha kecil

15

mempunyai kedudukan, potensi dan peranan yang sangat strategis dalam

mewujudkan tujuan pembangunan ekonomi khususnya dan pembangunan

Nasional pada umumnya.

Sebagaimana diketahui, Indonesia telah mempunyai suatu

Undang-Undang yang secara khusus mengatur kegiatan usaha industri kecil, seperti

terdapat di Negara tetangga Malaysia yang disebut dengan program Bumi Putra.16

Definisi dari Industri Kecil (Usaha Kecil) adalah kegiatan ekonomi rakyat yang

berskala kecil dan memenuhi kriteria kekayaan bersih atau hasil penjualan

tahunan serta kepemilikan.

Pemberdayaan Industri Kecil bertujuan untuk menumbuhkan dan

meningkatkan kemampuan usaha kecil menjadi usaha yang tangguh dan mandiri

serta dapat berkembang menjadi usaha menengah dan juga untuk meningkatkan

peranan industri kecil dalam pembentukan produk nasional, perluasan kesempatan

kerja dan berusaha, meningkatkan ekspor, serta peningkatan dan pemerataan

pendapatan untuk mewujudkan dirinya sebagai tulang punggung serta

memperkukuh struktur perekonomian nasional.

Industri kecil harus memiliki kekayaan bersih paling banyak Rp.

200.000.000,-(dua ratus juta rupiah), tidak termasuk tanah dan bangunan tempat

usaha, memiliki hasil penjualan tahunan paling banyak Rp. 1000.000.000,-(satu

milyar rupiah), pemiliknya merupakan warga Negara Indonesia, berdiri sendiri

dan bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki,

dikuasai atau berafiliasi baik langsung maupun tidak langsung dengan usaha

menengah atau usaha besar, atau berbentuk usaha orang perseorangan, badan

16

usaha yang tidak berbadan hukum, termasuk koperasi. Adanya keterbatasan modal

dan dunia usaha industri kecil, menimbulkan akibat terbatasnya pendapatan,

sehingga kemampuan untuk memupuk modal sukar berkembang.

Bila ingin membina dan mengembangkan Dunia Usaha Industri Kecil,

atau Usaha Kecil maka harus membenahi hal-hal yang menjadi penghambat

berkembangnya usaha industri kecil, dan memberikan sarana yang memungkinkan

pembinaan dan pengembangan tersebut.

G. Metode Penelitian 1. Sifat/ bentuk penelitian

Penelitian yang dilakukan adalah penelitian hukum normatif. Langkah

pertama dilakukan penelitian hukum normatif yang didasarkan pada bahan hukum

sekunder yaitu inventarisasi peraturan–peraturan yang berkaitan dengan peran dan

fungsi perbankan syariah dalam meningkatkan usaha mikro ditinjau dari

Undang-Undang Nomor 21 Tahun 2008 Tentang Perbankan Syariah. Selain itu

dipergunakan juga bahan–bahan tulisan yang berkaitan dengan persoalan ini.

2. Sumber data

Sumber data ini berasal dari data sekunder. Data sekunder dalam penelitian ini

adalah :

a. Bahan hukum primer berupa UU No. 21 Tahun 2008 tentang Perbankan Syariah.dan UU No.20 tahun 2008 tentang usaha Mikro,Kecil

dan Menengah

c. Bahan Hukum Tersier atau bahan hukum penunjang yang mencakup bahan yang memberi petunjuk – petunjuk dan penjelasan terhadap bahan hukum primer dan sekunder, seperti kamus umum, kamus hukum serta bahan – bahan primer, sekunder dan tersier diluar bidang hukum yang relevan dan dapat dipergunakan untuk melengkapi data yang diperlukan dalam penelitian ini17. Selanjutnya Situs Web juga menjadi bahan bagi penulisan skripsi ini sepanjang memuat informasi yang relevan dengan penelitian ini.

3. Teknik pengumpulan data

Untuk memperoleh suatu kebenaran ilmiah dalam penulisan skripsi, maka

penulis menggunakan metode pengumpulan data dengan cara studi kepustakaan

(library research), yaitu mempelajari dan menganalisa secara sistematis buku –

buku, majalah – majalah, surat kabar, peraturan perundang – undangan dan bahan

– bahan lain yang berhubungan dengan materi yang dibahas dalam skripsi ini.

Data yang diperoleh melalui studi pustaka dikumpulkan dan diurutkan

kemudian diorganisasikan dalam satu pola, kategori, dan satuan uraian dasar.

Analisis data dalam skripsi ini adalah analisis dengan cara kualitatif yaitu

menganalisis secara lengkap dan komperensif keseluruhan data sekunder yang

diperoleh sehingga dapat mejawab permasalahan-permasalahan dalam skripsi

ini18.

H. Sistematika Penulisan

17

Bambang sunggono, 1998, Metode Penelitian Hukum, Jakarta, Ghalia Indonesia, hlm 195

18 Ronny Hanitijo Soemitro, Metode Penelitian Hukum, Jakarta, Ghalia Indonesia, 1982,

Gambaran secara keseluruhan mengenai skripsi ini akan dijabarkan

dengan cara menguraikan sistematika penulisannya yang terdiri atas 4 (empat) bab

yaitu:

BAB I Pendahuluan merupakan bab yang memberikan ilustrasi guna

memberikan informasi yang bersifat umum dan menyeluruh serta sistematis terdiri

dari latar belakang, permasalahan, tujuan dan manfaat penulisan, keaslian

penulisan, metode penelitian, dan sistematika penulisan.

BAB II Merupakan bab yang berisikan tentang Peran Perbankan Syariah

Dalam Meningkatkan Usaha Mikro Ditinjau Dari UU No. 21 Tahun 2008 tentang

Perbankan Syariah Pengertian.

BAB III Merupakan bab yang berisikan tentang Pengaturan Pembiayaan

Usaha Mikro Diatur Dalam UU No. 21 Tahun 2008 tentang Perbankan Syariah

BAB IV Kesimpulan dan saran, merupakan bagian akhir yang berisikan

kesimpulan dan saran dari hasil penulisan dan kaitannya dengan permasalahan

BAB II

PERAN PERBANKAN SYARIAH DALAM MENINGKATKAN USAHA MIKRO DITINJAU DARI UU NO. 21 TAHUN 2008

TENTANG PERBANKAN SYARIAH

A. Pengertian Perbankan dengan Prinsip Syariah

Istilah lain yang digunakan untuk sebutan bank syariah adalah bank Islam.

Karnaen Perwaatmadja dan Syafi’i Antonio menyebutkan defenisi bank Islam:

”Bank Islam adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariat

Islam, yakni bank yang dalam beroperasinya mengikuti ketentuan-ketentuan

syariah Islam khususnya yang menyangkut tata bermuamalat secara Islam”.19

Warkum Sumitro menyebutkan defenisi bank Islam adalah:

Bank Islam berarti yang tata cara beroperasinya didasarkan pada tata cara bermuamalah secara Islam, yakni dengan mengacu kepada ketentuan-ketentuan Al-Qur’an dan Al-Hadits. Di dalam operasionalisasinya bank Islam harus mengikuti dan praktek-praktek usaha yang dilakukan di zaman Rasulullah, bentuk-bentuk usaha yang telah ada sebelumnya tetapi tidak dilarang oleh Rasulullah atau bentuk-bentuk usaha baru sebagai hasil ijithad para ulama yang tidak menyimpang dari ketentuan Al-Qur’an dan Al-Hadist.20

Sejalan dengan hal tersebut, Sudarsono menyatakan bahwa Bank Syari’ah

adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan

jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi

disesuaikan dengan prinsip-prinsip Syari’ah. oleh karena itu, usaha Bank akan

selalu berkaitan dengan masalah uang sebagai dagang utamanya.21

19 Karnaen Perwaatmadja dan Syafi’i Antonio, Apa dan Bagaimana Bank Islam, Dana

Bhakti Wakaf, Yogyakarta, 1992, hlm. 1-2.

20 Warkum Sumitro, Asas-asas Perbankan Islam dan Lembaga-lembaga Terkait , Raja

Grafindo Persada, Jakarta, 2002, hlm. 35.

21 Heri Sudarsono, Bank Dan Lembaga Keuangan Syari’ah, Ekonisia, Yogyakarta ,

Berdasarkan Undang-Undang Republik Indonesia Nomor 21 Tahun 2008

tentang Perbankan Syariah, yang dimaksud dengan bank syariah adalah bank

yang menjalankan kegiatan usahanya berdasarkan prinsip syariah. Sedangkan

pengertian prinsip syariah adalah prinsip hukum Islam dalam kegiatan

perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki

kewenangan dalam penetapan fatwa di bidang syariah.

Penjelasan Umum UU No.21 Tahun 2008 tentang Perbankan Syariah

menyebutkan tentang fungsi disahkannya peraturan perbankan yang

berdasarkan prinsip syariah.

Guna menjamin kepastian hukum bagi stakeholders dan sekaligus memberikan keyakinan kepada masyarakat dalam menggunakan produk dan jasa Bank Syariah, dalam Undang-Undang Perbankan Syariah ini diatur jenis usaha, ketentuan pelaksanaan syariah, kelayakan usaha, penyaluran dana, dan larangan bagi Bank Syariah maupun UUS yang merupakan bagian dari Bank Umum Konvensional. Sementara itu, untuk memberikan keyakinan pada masyarakat yang masih meragukan kesyariahan operasional Perbankan Syariah selama ini, diatur pula kegiatan usaha yang tidak bertentangan dengan Prinsip Syariah meliputi kegiatan usaha yang tidak mengandung unsur-unsur riba, maisir, gharar, haram, dan zalim.22

Dengan diperkenankannya jenis bank berdasarkan prinsip bagi hasil, maka

dalam sistim perbankan kita saat itu di samping bank konvensional yang kita

kenal selama ini, bank dapat pula memilih kegiatan usaha berdasarkan prinsip

bagi hasil. Kegiatan bank berdasarkan prinsip bagi hasil pada dasarnya merupakan

perluasan jasa perbankan bagi masyarakat yang membutuhan dan menghendaki

pembayaran imbalan yang tidak didasarkan pada sistim bunga, tetapi atas dasar

prinsip bagi hasil atau jual beli sebagaimana digariskan syariat Islam. Juga

22

diharapkan akan dapat saling melengkapi dengan lembaga-lembaga keuangan

lainnya yang terlebih dahulu dikenal dalam sistim perbankan kita.

Disamping itu, pendirian jenis bank bagi hasil ini akan dapat memberi

pelayanan kepada bagian dari masyarakat yang karena prinsip agama atau

kepercayaa tidak bersedia memanfaatkan jasa-jasa bank konvensional. Bagaimana

pun juga harus diakui bahwa dalam masyarakat banyak kelompok yang memiliki

prinsip bahwa sistem bunga yang dianut oleh perbankan merupakan pelanggaran

terhadap syari’at agama dan merupakan riba yang di dalam hukum Islam

merupakan perbuatan dosa atau haram, sejalan dengan itu, bank dengan prinsip

bagi hasil dimaksudkan untuk melayani segmen pasar tersebut.

B. Ciri-ciri Perbankan Syariah

Sistem perbankan syariah merupakan sistem perbankan yang beropersi

berdasarkan Al-Qur’an dan Sunnah, memiliki ciri-ciri yang berbeda dengan bank

konvensional. Ciri-ciri yang berdapat dalam sistem perbankan syariah antara lain:

1. Beban biaya yang disepakati bersama pada waktu akad perjanjian diwujudkan dalam bentuk jumlah yang nominal, yang besarnya tidak kaku. Hal ini sesuai dengan S. Al-Baqarah ayat (280).

2. Penggunaan persentase dalam hal kewajiban untuk melakukan pembayaran selalu dihindarkan, karena persentase bersifat melekat pada sisa utang meskipun batas waktu perjanjian sudah berakhir.

3. Di dalam kontrak-kontrak pembiayaan proyek, bank Islam tidak menerapkan perhitungan berdasarkan keuntungan yang pasti (fixed

return) yang ditetapkan di muka, karena pada hakikatnya yang

mengetahui untung ruginya suatu proyek yang dibiayai oleh bank hanya Allah semata.

5. Adanya Dewan Pengawas Syariah yang bertugas untuk mengawasi operasionalisasi bank dari sudut syari’ahnya.23

Ciri-ciri perbankan syariah seperti tersebut di atas bersifat universal dan

kumulatif. Artinya bank syariah yang beroperasi di mana saja harus memiliki

ciri-ciri yang disebutkan di atas, jika tidak dipenuhi, maka hilanglah identitasnya

sebagai bank syariah.

Selain itu sistem perbankan yang menggunakan prinsip syari’ah memiliki

karakteristik antara lain sebagai berikut:

1. Peniadaan pembebanan bunga yang berkesinambungan 2. Membatasi kegiatan spekulasi yang tidak produktif.

3. Prinsip bahwa pembiayaan ditujukan kepada usaha-usaha yang halal sesuai dengan prinsip syari’ah dan memiliki keunggulan imperatif terhadap sistem perbankan konvensional.24

Selain itu sistem perbankan syari’ah yang menerapkan pola pembiayaan usaha

dengan prinsip bagi hasil sebagai salah satu usaha pokok dalam kegiatan

perbankan syari’ah juga akan menumbuhkan rasa tanggungjawab pada

masing-masing pihak, baik bank maupun debiturnya akan memperhatikan prinsip

kehati-hatian dan akan memperkecil kemungkinan resiko terjadinya kegagalan usaha.

Adanya karakteristik perbankan syari’ah dengan bank konvensional

menyebabkan timbulnya keengganan bagi pengguna jasa perbankan terutama bagi

pengguna jasa yang akan berpindah dari bank konvensional ke bank syari’ah.

Keengganan tersebut disebabkan antara lain karena hilangnya kesempatan untuk

mendapatkan penghasilan tetap berupa bunga dari simpanan. Hal ini menjadi

salah satu kendala bagi bank syari’ah untuk mendapatkan nasabah dengan cepat.

23 Ibid, hlm. 20.

24 Ashari Akmal Tarigan (ed), Ekonomi dan Bank Syari’ah pada Millenium ketiga, IAIN

Produk-produk Perbankan Syariah

Kalau kita mencermati isi Pasal 6 sampai dengan Pasal 15

Undang-Undang Perbankan yang diubah, maka telah dan membatasi kegiatan usaha bank,

yakni: pertama, mengatur kegiatan-kegiatan usaha yang boleh dan tidak boleh

dilakukan oleh bank; kedua, kegiatan usaha bank tersebut dibedakan antara Bank

Umum dan Bank Perkreditan rakyat; dan ketiga, bank umum

dapatmengkhususkan untuk melaksanakan kegiatan usaha tertentu dan memilih

jenis usaha yang sesuai keahlian dan bidang usaha yang ingin dikembangkannya.

Kegiatan usaha yang dijalankan oleh bank Umum lebih luas dari pada

kegiatan usaha yang dijalankan oleh Bank Perkreditan Rakyat, karena ada

kegiatan bank umum yang dilarang untuk dilakukan pada Bank Perkreditan

Rakyat. Bagi bank yang menjalankan kegiatan usahanya berdasarkan prinsip

syariah, wajib menerapkan prinsip syariah dalam melakukan kegiataan usahanya.

Karena sifat yang berdasarkan syariah, maka produk-produk syariah bank

konvensional, yaitu diantaranya bank maupun nasabah tidak diperkenankan

menerima bunga bank. Akan tetapi, jika ada hasil, maka hasil tersebutlah yang

dibagi di antara bank dengan pihak nasabah. Selain itu, produk-produ dari bank

syariah harus disesuaikan dengan ajaran-ajaran Islam yang melarang riba.

Beberapa produk syariah memang ada counterpart-nya dalam prodik bank umum,

sementara yang lainnyaterasa asing sama seali. Bahkan, beberapa prinsip dalam

perbankan konvensional terpaksa dilarang dan ini memang merupakan konsekunsi

dari pengakuan terhadap eksistensi bank syariah itu sendiri. Di antara prinsip

saham pada perusahaan lain yang dibiayainya sendiri menjadi pembeli barang

modal barang atau perdaganagn untuk perusahaan atau orang lain

Pasal 6 Undang-Undang No. 10 Tahun 1998 tentang Perbankan

menentukan bahwa: “Usaha bank umum dalam menyediakan pembiayaan

dan/atau melalukan kegiatan usaha lain berdasarkan prinsip syariah ditetapkan

dengan ketentuan Bank Indonesia.“ Berdasarkan ketentuan di atas,

kegiatan-kegiatan usaha yang dilakukan Bank Umum dengan menerapkan prinsip syariah,

dirinci lebih lanjut dalam Pasal 28 dan Pasal 29 Surat Keputusan Direksi Bank

Indonesia Nomor 32/34/KEP/DIR. Dikatakan Bank Umum Syariah wajib

menerapkan prinsip syariah dalam melakukan kegiatan usahanya yang meliputi:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan yang meliputi:

a. Giro berdasarkan prinsip wadiah;

b. Tabungan bedasarkan prinsip wadiah atau mudharabah; c. Deposito berdasarkan prinsip mudharabah; atau

d. Bentuk lain berdasarkan wadiah atau mudharabah. 2. Melakukan penyaluran dana melalui:

a. Transaksi jual beli berdasarkan prinsip: 1) murabah;

2) istisnah; 3) ijarah; 4) salam;

5) jual beli lainnya.

b. Pembiyaan bagi hasil berdasarkan prinsip: 1) mudharabah;

2) musyarakah;

3) bagi hasil lainnya.

c. Pembiayaan lainnya berdasarkan prinsip: 1) hiwalah;

2) rahn; 3) qardh.

3. Membeli, menjual dan/atau menjamin atas risiko sendiri surat-surat berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata

(underlyimng transaction) berdasarkan prinsip jual beli atau hiwalah;

4. Membeli surat-surat berharga Pemerintah dan/atau Bank Indonesia yang diterbitkan atas dasar prinsip syariah;

6. Menerima pembayaran tagihan atas surat surat yang diterbitkan dan melakukan perhitungan dengan atau antar pihak ketiga berdasarkan prinsip wakalah;

7. Menyediakan tempat untuk menyimpan barang dan surat-surat berharga berdasarkan prinsip wadiyah yad amanah;

8. Melakukan kegiatan penitipan termasuk penata usahaannya untuk kepentingan pihak lain berdasarkan suatu kontrak dengan prinsip

wakalah;

9. Melakukan penempatan dana dari nasabah kepada nasabah laian dalam bentuk surat berharga yang tidak tercatat dibursa efek berdasarkan prinsip ujr;

10. Memberikan fasilitas letter of credit berdasarkan prinsip wakalah,

murabahah, mudharabah, musyarakah dan wadiah serta memberikan

fasilitas garansi bank berdasarkan prinsip kafalah;

11. Melakukan kegiatan usaha kartu debit berdasarkan prinsip ujr; 12. Melakukan kegiatan wali amanat berdsarkan prinsip wakalah;

13. Melakukan kegiatan lain yang lazim dilakukan Bank Umum Syariah sepanjang disetujui oleh Dewan Syariah Nasional.

Selain melakukan kegiatan usaha sebagaimana dimaksud di atas, bank

Umum Syariah dapat pula:

1. Melakukan kegiatan dalam valuta asing berdsarkan prinsip sharat, 2. Melakukan kegiatan pernyataan modal berdsarkan prinsip musyarakah

dan/atau mudharabah untuk mengatasi akibat kegagalan pembiayaan dengan syarat harus menarik kembali pernyatannya; dan

3. Melakukan kegiatan pernyataan modal sementara berdasarkan prinsip

musyarakah dan/atau mudharabah untuk mengatasi akibat

4. Bertindak sebagai pendiri dana pensiun dan pengurus.25

Seperti halnya dalam bank Konvensional, produk perbankan yang

ditawarkan bank syari’ah pun terbagi kepada dua bagian pokok, yaitu produk

pengerahan dan penyaluran dana.

25 Rachmadi Usman, Aspek-aspek Hukum Perbankan Islam di Indonesia, Citra Aditya

Peranan Perbankan Syariah dalam Meningkatkan Usaha Mikro

Pembinaan dan pengembangan usaha kecil perlu memperhatikan

klasifikasi dan tingkat perkembangan usaha kecil, tetapi dengan tetap menerapkan

keluwesan dalam pembinaan sehingga tidak justru menghambat upaya pembinaan

dan pengembangan dari Usaha Kecil (Dunia Industri Kecil).

Dalam penyaluran dana yang berhasil dihimpun dari nasabah atau

masyarakat, bank syariah menawarkan beberapa produk perbankan sebagi berikut:

1. Pembiayaan Mudharabah

Mudharabah merupakan akad kerja sama antara pemilik dana (shahibul maal) dengan pengusaha (mudharib) untuk melakukan suatu usaha bersama.

Keuntungan yang diperoleh dibagi antara keduanya dengan perbandingan nisbah

yang disepakati sebelumnya. Prinsip mudharabah ini dalam perbankan digunakan

untuk menerima simpanan dari nasabah, baik dalam bentuk tabungan atau

deposito. Dan juga untuk melakukan pembiayaan.

Adapun rukun dan syaratnya adalah sebagai berikut.

Rukun Mudharabah:

1. Ada shahibul maal (modal/nasabah); 2. Mudharib (pengusaha/bank) ;

3. Amal (usaha/pekerjaan);

4. Hasil (bagi hasil/keuntungan), dan 5. Aqad (ijab-qabul), 26

Sedangkan syarat-syaratnya, khususnya berkaitan dengan modal, maka

modalnya harus dalam bentuk uang tunai atau barang yang dapat dihargakan

dengan harga pada masa itu sesuai dengan mata uang yang dapat berlaku; dan

26 Neni Sri Imaniyati, Hukum Ekonomi dan Ekonomi Islam dalam Perkembangan,

modal tersebut juga harus diketahui dengan jelas (dapat diukur). Pembagian

keuntungan antara mudharib dan shahibul maal berdasarkan nisbah sesuai

kesepakatan awal dan tidak dalam jumlah yang pasti. Nisbah bagi hasil

disetujui dalam kontrak; dan perbandingan bagi hasil dapat ditentukan dalam

persen atau pembagian. Dari segi kerugian: kerugian finansial menjadi beban

pemilik dana sedangkan pengelola tidak memperoleh imbalan atas uasaha

yang telah dilakukan. Adapun kerugian akibat salah urus atau kelalaian

mudharib menjadi beban mudharib.

Dari karakteristik mudharabah di atas, maka aplikasi perjanjian jenis ini

harus memenuhi ketentuan tersebut (syarat dan rukun serta

ketentuan-ketentuan khusus lainnya). Misalkan isi perjanjian tentang bagi hasil:…… dan

pihak pertama pemilik dana/ shahibul maal/ deposan/ pemegang rekening) dan

pihak kedua (bank/pengelola dan/mudharib) berjanji akan berbagi hasil atas

dana pihak pertama dalam bentuk …. (deposito/ tabungan /usaha) dengan

perbandingan bagi hasil… (40%(empat puluh persen) )….. Untuk pihak

pertama dan… (60%(enam puluh persen)).. untuk pihak kedua…. “, dan

begitu pula seterusnya tentang kerugian, jumlah modal, jangka waktu

penempatan , dan lainnya.

Selanjutnya, pada saat jatuh tempo nasabah berkewajiban mengembalikan

modal kepada bank, baik dengan cara dicicil atau dilunasi seluruhnya.

Keberlakuan bagi hasil antara nasabah dan bank berlangsung selam modal yang di

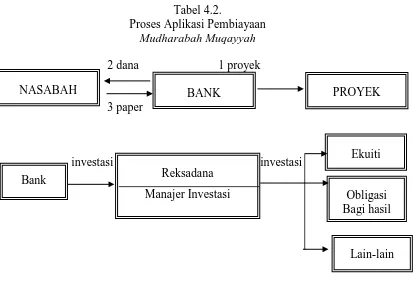

mudharabah ini dibedakan antara: “Pembiayaan mudharabah mutlaqah dengan

pembiayaan mudharabah muqayyadah.”27

Dalam pembiayaan mudharabah mutlaqah nasabah diberikan kebebasan

untuk melakukan usaha dan tidak terikat dengan syarat-syarat yang ditetapkan

oleh pihak bank, sedangkan dalam pembiayaan mudharabah muqayyadah nasabah

hanya melakukan jenis usaha tertentu dan terikat dengan syarat-syarat yang

ditetapkan oleh bank sebagai penyedia modal. Proses aplikasi kedua pembiayaan

tersebut dapat digambarkan sebagai berikut.

Tabel 4.1

Proses Aplikasi Pembiayaan Mudharabah Muthlaqah

27 H. A Djazuli dan Yadi Janwari, Lembaga-lembaga Perekonomian Ummat, (Sebuah

Pengenalan), Raja Grafindo Persada, Jakarta, 2002, hlm. 74

Perjanjian bagi hasil

Mudharib/

Nasabah

Rab al-Mal/ Bank

Proyek/usaha

Pembagian keuntungan

Tabel 4.2.

Proses Aplikasi Pembiayaan

Mudharabah Muqayyah

2 dana 1 proyek

3 paper

investasi investasi

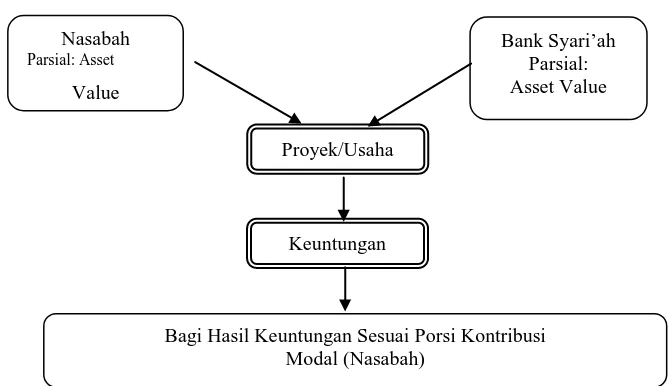

2. Pembiayaan Musyarakah

Pembiayaan musyarakah adalah pembiayaan sebagian dari modal usaha,

yang mana pihak bank dapat dilibatkan dalam proses manajemennya. Modal yang

disetor bisa berupa uang, barang perdagangan (trading asset), property,

equipment, atau intangible asset (seperti hak paten dan googwill) dan

barang-barang lainnya yang dapat dinilai dengan uang.

Dalam pelaksanaan kegiatan usaha pemilik modal diperkenankan

menyerahkan pengelolaan usahanya kepada pihak lain (ketiga). Dalam hal seperti

ini dapat dilakukan dalam dua bentuk perjanjian, yaitu perjanjian musyarakah

antar pemilik modal atau perjanjian murabahah antara pemilik modal dengan

pengelola usaha. Pembagian keuntungan ditentukan dalam perjanjian sesuai

dengan proporsi masing-masing pihak, yakni antara bank dan nasabah penerima

NASABAH BANK PROYEK

Bank Reksadana

Manajer Investasi

Ekuiti

Obligasi Bagi hasil

modal. Proses aplikasi pembiayaan musyarakah ini dapat digambarkan sebagai

berikut.

Tabel 4.3.

Aplikasi Pembiayaan Musyarakah

3. Pembiayaan Murabahah

Murabahah dalam istilah fiqh ialah akad jual beli atas barang tertentu. Dalam

transaksi jual beli tersebut, penjual menyebutkan dengan jelas barang yang

diperjual belikan termasuk harga pembeliaan dan keuntungan yang diambil.

Murabahah dalam teknis perbankan adalah akad jual beli antara bank selaku

penyedia barang dengan nasabah yang memesan untuk membeli barang. Bank

memperoleh keuntungan jual-beli yang disepakati bersama. Rukun dan syarat

murabahah dalam perbankan adalah sama dengan syarat dalam fiqh dalam hal

jual-beli. Syarat-syarat lain seperti barang-barang, harga dan cara pembayaran

adalah sesuai dengan kebijaksanaan bank yang bersangkutan.

Adapun rukun dan syaratnya adalah sebagai berikut.

Nasabah

Parsial: Asset

Value

Bank Syari’ah Parsial: Asset Value

Proyek/Usaha

Bagi Hasil Keuntungan Sesuai Porsi Kontribusi Modal (Nasabah)

Rukun murabahah:

a. “Penjual;

b. Pembeli;

c. Barang yang diperjualbelikan;

d. Harga; dan

e. Ijab-qabul.”28

Sedangkan syaratnya: mengenai barang yang diperjualbelikan: sifat, jenis dan

jumlahnya jelas dan tidak termasuk kategori barang haram. Harga pembelian

dan keuntungan serta cara pembayarannya harus disebut dengan jelas dan

dinyatakan secara tertulis.

Murabahah dalam teknis perbankan: harga jual bank adalah harga beli dari

supplier ditambah keuntungan yang disepakati bersama. Jadi, nasabah

mengetahui keuntungan yang diambil oleh bank. Selama akad belum berakhir,

maka harga jual beli tidak boleh berubah. Apabila terjadi perubahan, akad

tersebut menjadi batal; cara pembayaran dan jangka waktu yang disepakati

bersama, dapat lumpsum atau secara angsuran.

Pembiayaan murabahah adalah pembiayaan untuk membeli barang

nasional ataupun internasional. Dalam produk ini bank tidak melakukan

perdagangan baik dengan pemasok maupun dengan penerima kredit, karena

barang yang dibeli langsung diatasnamakan penerima kredit. Harga jual adalah

harga beli diatambah mark up yang diperhitungkan secara lum sum dan disetujui

penerima kredit. Sekalipun barang yang dibeli diatasnamakan penerima kredit,

tetapi surat tanda bukti pemilikan tetap dipegang bank selama harga pembelian

28

belum dilunasi. Proses aplikasi pembiayaan murabahah ini dapat digambarkan

sebagi berikut.

Tabel 4.4.

Aplikasi Pembiayaan Murabahah

1.Negosiasi & Persyaratan

4. Pembiayaan Al Bai’ Bithaman Ajil

Pembiayaan Al Bai’ Bithaman Ajil adalah pembiayaan untuk pembelian

barang dengan cicilan. Syarat-syarat dasar dari produk ini hampir sama

dengan pembiayaan murabahah. Perbedaan di antara keduanya terletak pada

cara pembayaran, dimana pada pembiayaan murabahah pembayaran

ditunaikan setelah berlangsungnya akad kredit, sedangkan pada pembiayaan

Al Bai’ Bithaman Ajil cicilan baru dilakukan setelah nasabah penerima barang

mampu memperlihatkan hasil usahanya.

5. Pembiayaan salam

Pembiayaan salam diaplikasikan dalam bentuk pembiayaan berjangka

pendek untuk produksi agribisnis atau industri jenis lainnya. Pembelian

produksi agribisnis atau industri sejenis lainnya harus diketahui jenis, macam,

ukuran, mutu, dan jumlahnya secara jelas. Harga jual yang disepakati harus

dicantumkan dalam akad dan tidak boleh berubah selama berlakunya akad.

BANK BANK

Apabila hasil produksi yang diterima cacat atau tidak sesuai dengan akad,

maka produsen harus bertanggung jawab dengan cara antara lain harus

mengembalikan dana yang telah diterimanya atau mengganti dengan barang

yang sesuai dengan pesanan.

6. Pembiayaan Istishna’

Pembiayaan istishna’ diaplikasikan dalam bentuk pembiayaan manufaktur,

industri kecil-menengah, dan kontruksi. Dalam pembiayaan ini kriteria barang

pesanan harus ada kejelasan mengenai jenis, macam, ukuran, mutu, dan

jumlah barang yang dipesan. Harga jual yang disepakati dicantumkan dalam

akad istishna dan tidak boleh berubah selama akad masih berlaku. Jika terjadi

perubahan kriteria pesanan dan terjadi perubahan harga setelah akad

ditandatangani, maka seluruh biaya tambahan tetap ditanggung oleh nasabah.

Dalam pelaksanaannya, pembiayaan istishna dapat dilakukan dengan dua

cara, yakni pihak produsen ditentukan oleh bank atau pihak produsen

ditentukan oleh nasabah. Pelaksanaan salah satu dari kedua cara tersebut harus

ditentukan dimuka dalam akad berdasarkan kesepakatan kedua belah pihak.

7. Pembiayaan sewa beli

Pembiayaan sewa beli (ijarah wa iqtina atau ijarah muntahiyyah bi tamlik)

adalah akad sewa suatu barang antar bank dengan nasabah, dimana nasabah

diberi kesempatan untuk membeli objek sewa pada akhir akad atau dalam

dunia usaha dikenal dengan finance lease. Harga sewa dan harga beli

ditetapkan bersama diawal perjanjian. Dalam pembiayaan ini yang menjadi

obyek sewa disyaratkan harus barang yang bermanfaat dan dibenarkan oleh

Pembiayaan sewa beli ini dapat dilakukan dengan cara:

Pertama-tama lembaga pembiayaan atau perusahaan leasing yang berdasarkan syariah Islam membeli asset yang akan dibeli oleh nasabah. Setelah terbeli, maka lembaga tersebut menyewakan asset itu dalam jangka waktu dan harga yang ditentukan dalam perjanjian kedua belah pihak.29

8. Hiwalah

Hiwalah adalah produk perbankan syariah yang disediakan untuk

membantu supplier dan mendapatkian modal tunai agar melanjutkan

produksinya. Dalam hal ini bank akan mendapatkan imbalan (fee) atas jasa

pemindahan piutang. Besarnya imbalan yang akan diterima bank ditetapkan

berdasarkan hasil kesepakatan antar bank dengan nasabah.

9. Rahn

Produk perbankan ini disediakan untuk membantu nasabah dalam

pembiayaan kegiatan multiguna. Rahn sebagai produk pinjaman berarti bank

hanya memperoleh imbalan atas penyimpanan, pemeliharaan, asuransi, dan

administrasi barang yang digadaikan. Berkenaan dengan hal tersebut, maka

produk rahn ini biasanya hanya digunakan bagi keperluan sosial, seperti

pendidikan dan kesehatan.

Pembinaan dan pengembangan terhadap usaha kecil yang telah berhasil berkembang menjadi usaha menengah, masih dapat dilanjutkan dalam jangka waktu 3 (tiga) tahun lagi untuk lebih memantapkan usahanya setelah menjadi usaha menengah tersebut masih dapat memanfaatkan bantuan pembinaan dari pemerintah, dunia usaha dan masyarakat.30

Lembaga pembiayaan dan lembaga penjaminan adalah lembaga yang sudah

ada atau yang akan dibentuk, berdasarkan peraturan perundang-undangan yang

29 M. Amin Aziz, Mengembangkan Bank Islam di Indonesia, Bangkit, Jakarta, tt, hlm.

104

30 Florianus SP Sangsun, Tata Cara Mengurus Sertifikat Tanah, Visimedia, Jakarta, 2007,

berlaku, baik yang dimiliki oleh pemerintah maupun dunia usaha. Sedangkan

lembaga pendukung lainnya antara laian dapat berupa lembaga pendidikan dan

pelatihan, lembaga pengkajian, lembaga pemasaran dan informasi, klinik

konsultasi bisnis, inkubator, lembaga bantuan hukum dan pembelaan.31 Lembaga

pembiayaan menyediakan dukungan modal untuk pembinaan dan pengembangan

usaha kecil antara lain meliputi skim modal awal, modal bergulir, kredit usaha

kecil, kredit program dan kredit modal kerja usaha kecil, kredit kemitraan, modal

ventura dana dari bagian laba Badan Usaha Milik Negara, anjak piutang dan

kredit lainnya untuk meningkatkan ekspor dan pengembangan teknologi usaha

kecil.

Secara prinsip, kemitraan usaha tetap diarahkan dapat berlangsung atas

dasar dan berjalan berdasar norma-norma ekonomi yang berlaku dan atau lazim,

serta adanya kebutuhan dalam keterkaitan usaha yang saling memerlukan, saling

memperkuat dan saling menguntungkan. Dalam kaitannya dengan keperluan

untuk memberi perhatian dan dorongan yang lebih besar kepada terwujudnya

kemitraan Usaha Besar dan Usaha Menengah dengan Usaha Kecil, prinsip prinsip

di atas pada prinsipnya juga tetap diberlakukan.

Yang diberi penekanan adalah, adanya penciptaan iklim dan pembinaan

sehingga dapat mempercepat perwujudannya.32 Termasuk dalam pengertian

Usaha Kecil juga badan hukum koperasi yang didirikan berdasarkan

Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian. Salah satu bentuk

pembinaan usaha mikro adalah dengan menjalankan sistem waralaba. Meskipun

31 Peraturan Pemerintah (PP) RI No. 32 Tahun 1998, tentang Pembinaan dan

Pengembangan Usaha Kecil, Op.Cit., Pasal 14.

32