UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PERKEMBANGAN JUMLAH TABUNGAN DAN DEPOSITO TERHADAP JUMLAH KREDIT YANG DIBERIKAN

OLEH PT BANK RAKYAT INDONESIA (PERSERO) Tbk. CABANG MEDAN ISKANDAR MUDA

OLEH:

NAMA : SYAFRIANDA ASMIKA

NIM : 050503135 DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

▸ Baca selengkapnya: nilai dari jumlah kuadrat selisih variabel independen x terhadap rata – ratanya

(2)PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ”Pengaruh Perkembangan Jumlah Tabungan dan Deposito Terhadap Jumlah Kredit Yang Diberikan Oleh PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Medan Iskandar Muda” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 29 Mei 2009 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan nikmat dan kemudahannya sehingga penulis dapat menyelesaikan skripsi ini tepat waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas Sumatera Utara. Shalawat beriring salam penulis hadiahkan kepada Rasulullah SAW yang syafa’atnya diharapkan di akhirat kelak.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, MSi, Ak selaku Ketua Departemen Akuntansi.

3. Bapak Hotmal Ja’far, SE, MM, Ak, selaku Dosen Pembimbing. Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Pembanding/ Penguji I dan Ibu Dra. Mutia Ismail, MM,Ak selaku Dosen Pembanding/ Penguji II atas saran-sarannya.

6. Kedua orang tua penulis, Drs. Misbah dan Aswad Nasution, BA. Terima kasih atas semua kasih sayang, do’a, dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang dapat dibanggakan. Terima kasih kepada Abang penulis beserta istri dan keponakan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, 29 Mei 2009 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah perkembangan jumlah tabungan dan deposito berpengaruh secara parsial dan simultan terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Cabang Medan Iskandar Muda. Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 48 laporan keuangan bulanan, yaitu dari Januari 2005 hingga Desember 2008. Jenis data yang dipakai adalah data sekunder. Data yang telah dikumpulkan dianalisis dengan metode analisis data kemudian dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis menggunakan regresi berganda, dengan uji F, uji t, dan adjusted R square.

Secara simultan, penelitian ini menunjukkan bahwa perkembangan jumlah tabungan dan deposito tidak berpengaruh terhadap jumlah kredit yang diberikan. Secara parsial, penelitian ini juga menemukan bahwa perkembangan jumlah tabungan dan deposito tidak berpengaruh terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Cabang Medan Iskandar Muda.

ABSTRACT

The purpose of this research is to know the impact of the growth of savings deposit and time deposit as partial and simultaneous toward to total of credit that was given by PT Bank Rakyat Indonesia (Persero) Cabang Medan Iskandar Muda. The method of this minithesis is a causal research design, with 48 monthly financial statements as sample from January 2005 until December 2008. Kinds of data in use is secondary data. The collected data is analized with analysis data method that had been examined by classic assumption before hypotesis test had done. Hypotesis test in this research use double regression, with F-test, t-test, and adjusted R square.

In simultaneously, this research show that the growth of savings deposit and time deposit have no impact to total credit. In partially, both of the growth of savings deposit and time deposit have no impact to total credit that was given by PT Bank Rakyat Indonesia (Persero) Cabang Medan Iskandar Muda too.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Pengertian, Fungsi, Jenis dan Sumber Dana Bank ... 8

2. Tabungan ... 11

3. Deposito ... 11

4. Pengertian, Unsur, Fungsi, dan Jenis Kredit ... 13

5. Hubungan antara Tabungan, Deposito, dan Kredit ... 16

C. Kerangka Konseptual dan Hipotesis Penelitian ... 19

1. Kerangka Konseptual ... 19

2. Hipotesis Penelitian ... 20

BAB III METODE PENELITIAN A. Jenis Penelitian ... 21

B. Jenis Data dan Sumber Data ... 21

C. Populasi dan Sampel Penelitian ... 21

D. Teknik Pengumpulan Data ... 23

E. Defenisi Operasional dan Pengukuran Variabel ... 24

F. Model Analisis Data ... 25

G. Uji Asumsi Klasik ... 26

H. Pengujian Hipotesis ... 27

I. Jadwal dan Waktu Penelitian ... 29

BAB IV ANALISIS HASIL PENELITIAN A. Gambaran Umum Perusahaan ... 30

1. Sejarah Singkat PT Bank Rakyat Indonesia (Persero) Tbk ... 30

2. Visi dan Misi PT Bank Rakyat Indonesia (Persero) Tbk ... 31

3. Bidang Usaha yang dijalankan PT Bank Rakyat Indonesia (Persero) Tbk ... 32

B. Analisis Hasil Penelitian ... 42

1. Analisis Statistik Deskriptif ... 42

3. Hasil Pengujian Hipotesis ... 56

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 61

B. Keterbatasan Penelitian ... 63

C. Saran ... 64

DAFTAR PUSTAKA ... 65

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Jumlah Tabungan, Deposito, dan Kredit Tahun 2005-2008

(dalam Rp 000) ... 5

Tabel 1.2 Persentase Perkembangan Jumlah Tabungan, Deposito, dan Kredit Tahun 2005-2008 ... 5

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 17

Tabel 3.1 Jumlah Tabungan, Deposito, dan Kredit Tahun 2005-2008 ... 22

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel... 24

Tabel 3.3 Jadwal danWaktu Penelitian ... 29

Tabel 4.1 Jumlah Tabungan, Deposito, dan Kredit Tahun 2005-2008 ... 42

Tabel 4.2 Statistik Deskriptif Jumlah Tabungan, Deposito, dan Kredit Tahun 2005-2008 ... 44

Tabel 4.3 Persentase Perkembangan Jumlah Tabungan, Deposito, dan Kredit Tahun 2005-2008 ... 45

Tabel 4.4 One – Sample Kolmogorov – Smirnov Test ... 49

Tabel 4.5 Data Setelah Ditransformasi dalam Bentuk LN ... 51

Tabel 4.6 Hasil Uji Gejala Multikolinearitas ... 54

Tabel 4.7 Hasil Uji Autokorelasi ... 56

Tabel 4.8 Variables Entered/ Removed ... 56

Tabel 4.9 Adjusted R2 ... 57

Tabel 4.10 Hasil Uji F ... 58

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 18

Gambar 4.1 Grafik Histogram ... 48

Gambar 4.2 Grafik P-P Plot ... 48

Gambar 4.3 Scatterplot ... 50

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Jumlah Tabungan, Deposito, dan Kredit Tahun 2005-2008

(dalam Rp 000) ... 67

Lampiran ii Persentase Perkembangan Jumlah Tabungan, deposito dan Kredit Tahun 2005-2008 ... 68

Lampiran iii Jumlah Tabungan, Deposito, dan Kredit Tahun 2005-2008 ... 69

Lampiran iv Statistik Deskriptif Jumlah Tabungan, Deposito, dan Kredit Tahun 2005-2008 ... 71

Lampiran v Persentase Perkembangan Jumlah Tabungan, Deposito, dan Kredit Tahun 2005-2008 ... 72

Lampiran vi Uji Normalitas Data ... 74

Lampiran vii Hasil Uji Heteroskedastisitas ... 76

Lampiran viii Data Setelah Ditransformasi dalam Bentuk LN ... 77

Lampiran ix Scatterplot Setelah Transformasi Data ... 79

Lampiran x Hasil Uji Multikolinearitas ... 80

Lampiran xi Hasil Uji Autokorelasi ... 81

Lampiran xii Variables Entered/ Removed dan adjusted R2 ... 82

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah perkembangan jumlah tabungan dan deposito berpengaruh secara parsial dan simultan terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Cabang Medan Iskandar Muda. Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 48 laporan keuangan bulanan, yaitu dari Januari 2005 hingga Desember 2008. Jenis data yang dipakai adalah data sekunder. Data yang telah dikumpulkan dianalisis dengan metode analisis data kemudian dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis menggunakan regresi berganda, dengan uji F, uji t, dan adjusted R square.

Secara simultan, penelitian ini menunjukkan bahwa perkembangan jumlah tabungan dan deposito tidak berpengaruh terhadap jumlah kredit yang diberikan. Secara parsial, penelitian ini juga menemukan bahwa perkembangan jumlah tabungan dan deposito tidak berpengaruh terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Cabang Medan Iskandar Muda.

ABSTRACT

The purpose of this research is to know the impact of the growth of savings deposit and time deposit as partial and simultaneous toward to total of credit that was given by PT Bank Rakyat Indonesia (Persero) Cabang Medan Iskandar Muda. The method of this minithesis is a causal research design, with 48 monthly financial statements as sample from January 2005 until December 2008. Kinds of data in use is secondary data. The collected data is analized with analysis data method that had been examined by classic assumption before hypotesis test had done. Hypotesis test in this research use double regression, with F-test, t-test, and adjusted R square.

In simultaneously, this research show that the growth of savings deposit and time deposit have no impact to total credit. In partially, both of the growth of savings deposit and time deposit have no impact to total credit that was given by PT Bank Rakyat Indonesia (Persero) Cabang Medan Iskandar Muda too.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sejak satu dasawarsa belakangan ini, industri perbankan merupakan industri yang paling pesat mengalami perkembangan, baik dari sisi volume usaha, mobilisasi dana masyarakat maupun pemberian kredit. Hal ini sebagai akibat dari deregulasi dalam dunia perbankan yang dilakukan oleh pemerintah, dalam hal ini Bank Indonesia yang sungguh sangat mempengaruhi pola dan strategi manajemen bank. Situasi ini memaksa industri perbankan harus lebih kreatif dan inovatif dalam mengembangkan dan memperoleh sumber-sumber dana baru.

Pemberian pinjaman (kredit) merupakan salah satu layanan yang sangat banyak menarik minat masyarakat dan menjadi andalan suatu bank. Oleh sebab itu, tidak heran jika ada yang mengatakan bahwa kredit merupakan jantung bank. Bila kita perhatikan neraca bank, akan terlihat oleh kita bahwa sisi aktiva bank akan didominasi oleh besarnya jumlah kredit yang diberikan, sedangkan bila kita perhatikan pula laporan laba rugi bank, akan terlihat oleh kita bahwa sisi pendapatan bank akan didominasi oleh besarnya pendapatan dari bunga dan provisi kredit. Ini dikarenakan aktivitas bank yang terbanyak akan berkaitan dengan kegiatan perkreditan, karena hampir semua kegiatan perekonomian masyarakat membutuhkan bank dengan fasilitas kreditnya.

Saat ini, baik individu maupun badan/kelompok usaha sudah tidak ragu lagi untuk meminjam dana ke bank, baik untuk memenuhi segala kebutuhan hidup atau memperlancar usaha. Mereka menganggap meminjam dana kepada bank lebih aman daripada ke rentenir seperti yang dulu umum terjadi pada masyarakat kita. Melihat respon yang terjadi, bank-bank pun tidak tinggal diam, mereka memberikan dan menambahkan fasilitas-fasilitas dan janji-janji yang menarik agar banyak masyarakat meminjam dana kepada mereka. Sebab, dana ini yang pada akhirnya akan disalurkan kembali oleh bank untuk memperoleh keuntungan.

untuk menarik dana dari masyarakat semakin meningkat. Semua berlomba untuk menarik dana masyarakat sebanyak-banyaknya dan menyalurkannya kembali kepada masyarakat yang membutuhkan secara efektif dan efisisen, baik untuk tujuan produktif maupun konsumtif dalam bentuk kredit, karena bagi sebuah bank, dana merupakan darah dan persoalan paling utama, sehingga tanpa dana, bank tidak dapat berfungsi sama sekali.

Sebagaimana diketahui bahwa bank menghimpun dana dari masyarakat dalam bentuk tabungan dan deposito. Dana tersebut kemudian dipinjamkan kembali kepada masyarakat yang membutuhkan. Sumber dana masyarakat dari tabungan dan deposito cenderung akan lebih banyak dialokasikan kepada kegiatan kredit karena kegiatan kredit bersifat lebih produktif. Kredit bersifat produktif berarti menghasilkan berupa pendapatan bunga atas kredit yang sekaligus merupakan pendapatan terbesar bagi bank yang akhirnya berpengaruh terhadap kinerja rentabilitas bank. Akan tetapi, dalam pelaksanaannya tidak semua dana yang dihimpun dari masyarakat bisa tersalurkan dengan baik. Adanya krisis yang pernah melanda Indonesia sekitar tahun 1998 membuat banyak pihak ragu untuk menyimpan surplus dananya lagi ke bank. Hal ini dapat mengganggu aktivitas utama bank sebagai penghimpun dana dan pemberi pinjaman (kredit) bagi pihak yang membutuhkan.

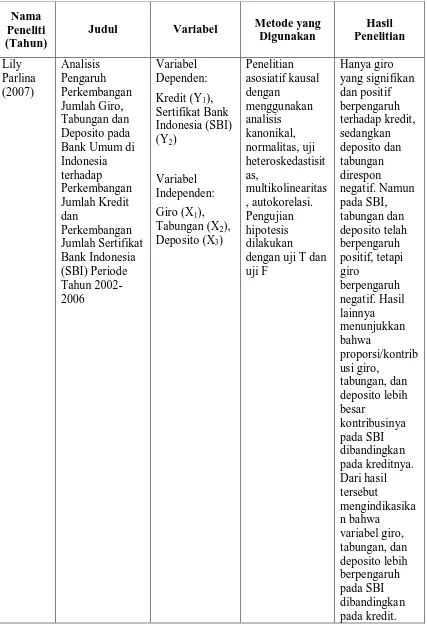

menemukan bahwa jumlah simpanan mempunyai pengaruh yang positif terhadap jumlah kredit yang disalurkan. Akan tetapi, Parlina (2007) menemukan bahwa hanya giro yang signifikan dan positif berpengaruh terhadap kredit, sedangkan deposito dan tabungan direspon negatif. Termotivasi hasil penelitian terdahulu, penelitian ini ingin mengkonfirmasi kembali apakah tabungan dan deposito mempunyai pengaruh positif terhadap kredit yang diberikan. Dalam hal ini, penulis tertarik untuk meneliti variabel-variabel tersebut di atas pada PT Bank Rakyat Indonesia (Persero) Tbk Cabang Medan Iskandar Muda, mengingat bank ini merupakan salah satu bank yang dipercaya oleh masyarakat dalam hal penghimpunan dan penyaluran dana.

Tabel 1.1

Jumlah Tabungan, Deposito, dan Kredit Tahun 2005-2008 (dalam Rp 000)

2005 2006 2007 2008

Tabungan 3,505,782,603 3,580,721,966 4,266,928,564 5,191,304,160 Deposito 303,031,000 408,810,750 492,052,820 563,375,720 Kredit 2,355,624,361 2,614,921,497 3,023,423,546 3,398,931,195

Dari tabel tersebut diatas, maka dengan rumus yang sama untuk ketiga variabel

yaitu:

(

)

x 100%dimana Y = perkembangan jumlah tabungan/

deposito/ kredit; Xn = jumlah tabungan/ deposito/ kredit tahun ke-n; Xn-1 = jumlah tabungan/ deposito/ kredit tahun ke n-1 dapat dilihat perkembangan jumlah tabungan, deposito, dan kredit selama tahun 2005-2008 pada tabel berikut:

Tabel 1.2

Persentase Perkembangan Jumlah Tabungan, Deposito, dan Kredit Tahun 2005-2008

2005-2006 2006-2007 2007-2008

Tabungan 2,14% 19,16% 21,66%

Deposito 34,91% 20,36% 14,49%

Kredit 11,01% 15,62% 12,42%

program promosi ”Pesta Rakyat” dan BRItama dengan program promosi ”Untung Beliung”. Sehubungan dengan hal-hal yang melatarbelakangi masalah tersebut, penulis tertarik untuk menuangkannya di dalam sebuah karya tulis ilmiah yang berbentuk skripsi dengan judul : “Pengaruh Perkembangan Jumlah Tabungan dan Deposito Terhadap Jumlah Kredit yang Diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Medan Iskandar Muda”.

B. Perumusan Masalah

Berdasarkan uraian yang terdapat pada latar belakang masalah, maka yang menjadi pokok permasalahan dalam penelitian ini adalah:

1. Apakah perkembangan jumlah tabungan berpengaruh secara parsial terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Cabang Medan Iskandar Muda?

2. Apakah perkembangan jumlah deposito berpengaruh secara parsial terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Cabang Medan Iskandar Muda?

3. Apakah perkembangan jumlah tabungan dan deposito berpengaruh secara simultan terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Cabang Medan Iskandar Muda?

C. Tujuan Penelitian

(Persero) Tbk Cabang Medan Iskandar Muda, baik secara simultan maupun secara parsial.

D. Manfaat Penelitian

Manfaat yang ingin dicapai dalam penelitian adalah :

a. Bagi Penulis, penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan menambah wawasan penulis, khususnya yang berkaitan dengan tabungan, deposito dan kredit,

b. Bagi Pihak lain, penelitian ini diharapkan dapat menjadi dasar pertimbangan, masukan, bahan referensi dan sumber informasi dalam mempelajari pengaruh tabungan dan deposito masyarakat terhadap perkembangan jumlah kredit,

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian, Fungsi ,Jenis dan Sumber Dana Bank a) Pengertian Bank

Menurut Undang-undang Nomor 10 tahun 1998 Tentang Perubahan atas Undang-Undang Nomor 7 tahun 1992 Tentang Perbankan, bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

b) Fungsi Bank

Pasal 3 dan pasal 4 Undang-Undang Perbankan Nomor 10 tahun 1998 menyebutkan fungsi dan tujuan Perbankan Indonesia, yaitu: 1. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan

penyalur dana masyarakat,

2. Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

Berdasarkan Undang-Undang Perbankan Nomor 7 tahun 1992 pasal 5, kelembagaan bank ditata dalam struktur yang lebih sederhana, menjadi dua jenis bank saja, yaitu:

1. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Sedangkan Undang-Undang Perbankan 1967 membedakan jenis bank berdasarkan fungsinya, yaitu;

1. Bank Sentral

Bank Sentral adalah Bank Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar 1945.

2. Bank Umum

Bank Umum adalah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro dan deposito dan dalam usahanya terutama memberikan kredit jangka panjang.

Bank Tabungan adalah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk tabungan dan dalam usahanya terutama memperbungakan dananya dalam surat berharga. 4. Bank Pembangunan

Bank Pembangunan adalah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito dan/atau mengeluarkan kertas berharga jangka menengah dan jangka panjang dan dalam usahanya terutama memberikan kredit jangka menengah dan jangka panjang.

5. Bank Lainnya

Bank lainnya yang akan ditetapkan dengan undang-undang menurut kebutuhan dan perkembangan ekonomi.

d) Sumber Dana Bank

Menurut Suyatno (1999:135) dalam garis besarnya, sumber dana bank yang dipakai untuk membiayai operasinya terdiri atas:

1. Dana yang bersumber dari bank itu sendiri, merupakan sumber dana dari modal sendiri, seperti :

a. Setoran modal dari pemegang saham, b. Cadangan-cadangan bank,

c. Laba bank yang belum dibagi.

2. Dana yang berasal dari masyarakat luas, terdiri dari : a. Simpanan Giro,

b. Simpanan Tabungan, c. Simpanan Deposito.

3. Dana yang bersumber dari lembaga lainnya, dapat diperoleh dari : a. Kredit Likuiditas dari Bank Indonesia,

b. Pinjaman antar bank (Call Money),

c. Pinjaman dari bank-bank luar negeri, pinjaman yang diperoleh pihak perbankan dari pihak luar negeri,

d. Surat Berharga Pasar Uang (SBPU).

Menurut Djumhana (2000:297) “tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau alat yang dapat dipersamakan dengan itu”. Dengan demikian, tabungan merupakan dana yang dipercayakan oleh masyarakat kepada bank dengan ciri-ciri sebagai berikut:

• Simpanan dana pihak ketiga,

• Penarikannya hanya dapat dilakukan menurut syarat-syarat

tertentu yang telah disepakati,

• Penarikannya hanya dapat dilakukan dengan mendatangi bank

atau alat yang disediakan untuk keperluan tersebut,

• Penarikannya tidak dapat dilakukan dengan menggunakan cek,

bilyet giro, dan surat perintah pembayaran lainnya yang sejenis, • Penarikannya tidak boleh melebihi jumlah tertentu,

• Penabung diberi bunga sebagai imbalannya, yang diperhitungkan

setiap akhir bulan/tahun yang bersangkutan dan dibukukan pada awal bulan/tahun berikutnya.

3. Deposito

bersangkutan. Dengan demikian, deposito merupakan dana yang dipercayakan oleh masyarakat kepada bank dengan ciri-ciri sebagai berikut:

• Surat berharga yang diterbitkan oleh bank berdasarkan atas

nama, sehingga tidak dapat diperjualbelikan,

• Jangka waktu penarikannya telah ditentukan terlebih dahulu

sesuai dengan yang diperjanjikan,

• Bunga dibayar setiap bulan pada hari bayarnya atau sekaligus

pada saat jatuh tempo,

• Dapat dijadikan jaminan kredit.

Di sisi bank, sumber dana deposito ini digolongkan sebagai dana mahal dibandingkan dengan sumber dana lainnya. Jenis simpanan dalam bentuk deposito lebih disenangi oleh nasabah atau masyarakat, karena menawarkan tingkat bunga yang relatif lebih tinggi dibandingkan giro atau jenis simpanan lainnya. Hal ini dapat dilihat dari sumber dana yang umumnya didominasi oleh deposito berjangka (Dahlan Siamat, 1995 dalam Usman, 2001).

4. Pengertian, Unsur, Fungsi dan Jenis Kredit a) Pengertian Kredit

pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga”.

b) Unsur Kredit

Di dalam suatu kredit terdapat unsur-unsur (Jusuf, 2003:6), yaitu: • Pemberi kredit atau kreditur, yaitu bank,

• Penerima kredit atau debitur. Penerima kredit ini bisa merupakan perorangan atau perusahaan (badan usaha),

• Penyediaan uang atau yang dapat dipersamakan dengan itu oleh bank,

• Perjanjian kredit, yang merupakan aturan main dari hubungan ini,

• Jangka waktu, yaitu masa pengembalian kredit, • Bunga atas kredit yang dinikmati kreditur.

c) Fungsi Kredit

Dari manfaat nyata dan manfaat yang diharapkan, maka sekarang ini kredit dalam kehidupan perekonomian dan perdagangan mempunyai fungsi (Kasmir, 2002:97):

• Meningkatkan daya guna uang,

• Meningkatkan peredaran dan lalu lintas uang, • Meningkatkan daya guna barang,

• Meningkatkan peredaran barang, • Salah satu alat stabilitas ekonomi, • Meningkatkan kegairahan berusaha, • Meningkatkan pemerataan pendapatan, • Meningkatkan hubungan internasional.

d) Jenis Kredit

Secara umum, jenis-jenis kredit dapat dilihat dari berbagai segi (Kasmir, 2003:99) antara lain:

1) Dilihat Dari Jenis Kegunaan

b. Kredit Modal Kerja, kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

2) Dilihat Dari Tujuan Kredit

a.Kredit Produktif, kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang dan jasa.

b.Kredit Konsumtif, kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

c.Kredit Perdagangan, kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

3) Dilihat Dari Segi Jangka Waktu

a. Kredit Jangka Pendek, merupakan kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja. b. Kredit Jangka Menengah, kredit yang jangka waktu kreditnya

berkisar antara satu tahun sampai dengan tiga tahun, biasanya untuk investasi.

c. Kredit Jangka Panjang, kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang waktu pengembaliannya di atas tiga tahun atau lima tahun.

4) Dilihat Dari Segi Jaminan

a. Kredit Dengan Jaminan, yaitu kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud.

b. Kredit Tanpa Jaminan, yaitu kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha dan karakter serta loyalitas atau nama baik si calon debitur selama ini.

5) Dilihat Dari Segi Sektor Usaha

a. Kredit Pertanian, yaitu kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat.

b. Kredit Peternakan, dalam hal ini untuk jangka pendek, misalnya peternakan ayam dan jangka panjang misalnya sapi atau kambing.

c. Kredit Industri, yaitu kredit membiayai industri kecil, menengah atau besar.

d. Kredit Pertambangan, jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang, seperti tambang emas, minyak atau tanah.

e. Kredit Pendidikan, merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan.

g. Kredit Perumahan, yaitu kredit untuk membiayai pembangunan atau pembelian perumahan.

Sebelum memberikan kredit, bank harus melakukan penilaian dengan seksama terhadap watak, kemampuan, modal agunan, dan prospek usaha dari debitur. Dalam dunia perbankan, kelima faktor yang dinilai tersebut dikenal dengan sebutan “the five of credit analysis” atau prinsip 5C’s (Character, Capacity, Capital, Collateral, dan Condition of

economy). Menurut Dahlan Siamat (1995) dalam Usman (2001), “Pada

sasarannya konsep 5C’s ini akan dapat memberikan informasi mengenai itikad baik (willingness to pay) dan kemampuan membayar (ability to

pay) nasabah untuk melunasi kembali pinjaman beserta bunganya”.

Adapun penjelasan untuk analisis dengan 5C’s adalah sebagai berikut (Kasmir, 2001:104):

1. Character; suatu keyakinan bahwa sifat atau watak dari

orang-orang yang akan diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belakang si nasabah, baik yang bersifat latar belakang pekerjaan, maupun yang bersifat pribadi. 2. Capacity; untuk melihat nasabah dalam kemampuannya dalam

bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya dalam memahami tentang ketentuan pemerintah.

3. Capital; untuk melihat penggunaan modal apakah efektif,

dilihat laporan keuangan (neraca dan laporan laba rugi) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas, dan ukuran lainnya. Capital juga harus dilihat dari sumber mana saja modal yang ada sekarang ini.

4. Collateral; merupakan jaminan yang diberikan calon nasabah

baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

5. Condition; dalam menilai kredit hendaknya juga dinilai kondisi

yang ia jalankan. Penilaian prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

5. Hubungan antara Tabungan, Deposito, dan Kredit

Bank merupakan lembaga keuangan dimana kegiatan sehari-harinya adalah dalam bidang jual beli uang. Tentu saja sebelum menjual uang (memberikan pinjaman) bank harus terlebih dahulu membeli uang (menghimpun dana) sehingga dari selisih bunga tersebutlah bank mencari keuntungan. Sumber dana bank dapat diperoleh dari dana yang bersumber dari bank itu sendiri, dana yang berasal dari masyarakat luas, dan dana yang bersumber dari lembaga lainnya. Menurut Kasmir (2001:64):

sumber dana yang berasal dari masyarakat luas merupakan sumber dana yang paling penting bagi bank. Sumber dana dari pihak ketiga ini disamping mudah untuk mencarinya juga tersedia banyak di masyarakat. Kegiatan bank yang kedua setelah menghimpun dana dari masyarakat luas dalam bentuk simpanan giro, tabungan, dan deposito adalah menyalurkannya kepada masyarakat yang membutuhkannya (alokasi dana). Alokasi dana dapat diwujudkan dalam bentuk pinjaman atau lebih dikenal dengan nama kredit, sehingga dapat dikatakan bahwa besarnya jumlah pinjaman atau kredit yang diberikan suatu bank dipengaruhi oleh jumlah dana pihak ketiga (giro, tabungan dan deposito) yang berhasil dihimpun oleh bank tersebut.

B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Peneliti (Tahun)

Judul Variabel Metode yang

Edward dan regresi linear sederhana dan diuji dengan test koefisien

penentu (uji T) dan test

signifikan (uji F)

Jumlah kuat dan positif.

Mei digunakan yaitu metode dianalisis dengan analisis regresi linier sederhana dan uji hipotesis dengan uji t

Ada pengaruh secara signifikan antara tabungan umum terhadap sektor kredit.

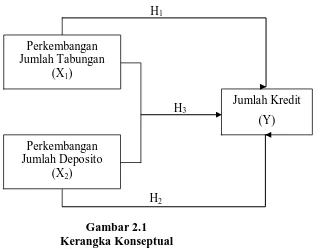

H1

H2 C. Kerangka Konseptual dan Hipotesis Penelitian

1. Kerangka Konseptual

Adapun kerangka konseptual dalam penelitian ini dapat digambarkan melalui bagan alur berikut:

Gambar 2.1 Kerangka Konseptual

Bank mempunyai peranan utama sebagai penghimpun dana dari masyarakat dan penyalur kredit (pinjaman) bagi masyarakat. Dana tersebut diperoleh dalam berbagai bentuk seperti tabungan dan deposito. Dana yang telah dihimpun kemudian disalurkan kembali kepada masyarakat dalam bentuk kredit (pinjaman) sehingga jumlah yang kredit yang diberikan akan bergantung kepada jumlah dana yang tersedia.

2. Hipotesis Penelitian

Berdasarkan tinjauan pustaka dan kerangka konseptual yang diuraikan sebelumnya, dapat dirumuskan hipotesis penelitian sebagai berikut:

Jumlah Kredit (Y) H3

Perkembangan Jumlah Tabungan

(X1)

Perkembangan Jumlah Deposito

H1 : Perkembangan Jumlah Tabungan secara parsial memiliki pengaruh terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Cabang Medan Iskandar Muda.

H2 : Perkembangan Jumlah Deposito secara parsial memiliki pengaruh terhadap jumlah kredit yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Cabang Medan Iskandar Muda.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Adapun jenis penelitian yang digunakan adalah jenis penelitian asosiatif kausal, yaitu “penelitian yang bertujuan untuk mengetahui pengaruh antara dua variabel atau lebih” (Sugiyono, 2003:11). Penelitian ini bertujuan untuk melihat apakah ada pengaruh antara perkembangan jumlah tabungan dan perkembangan jumlah deposito sebagai variabel independen (variabel X) terhadap jumlah kredit sebagai variabel dependen (variabel Y) yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Medan Iskandar Muda.

B. Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berbentuk angka dan merupakan data sekunder yaitu data yang telah diolah dan diperoleh secara langsung dari perusahaan. Data sekunder dalam penelitian ini yaitu laporan keuangan bulanan dari bulan Januari 2005 hingga Desember 2008 yang dikeluarkan oleh PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Medan Iskandar Muda.

C. Populasi dan Sampel Penelitian

Populasi merupakan keseluruhan objek yang diteliti dan terdiri atas sejumlah individu, baik yang terbatas maupun tidak terbatas. Populasi dalam penelitian ini adalah laporan keuangan bulanan tahun 2005 sampai 2008. Keseluruhan populasi

pada penelitian ini merupakan data bagi penelitian ini. Menurut Erlina (2007:72) “jika peneliti menggunakan seluruh elemen populasi menjadi data penelitian, maka disebut sensus, jika sebagian saja disebut sampel”. Dengan demikian teknik penentuan objek penelitian yang digunakan adalah sensus. Teknik sensus digunakan dengan pertimbangan :

1. Relatif sedikitnya jumlah populasi.

2. Makin besar jumlah sampel mendekati populasi maka peluang kesalahan generalisasi semakin kecil dan sebaliknya makin kecil jumlah sampel menjauhi populasi maka makin besar kesalahan generalisasi (Sugiyono, 2003:79).

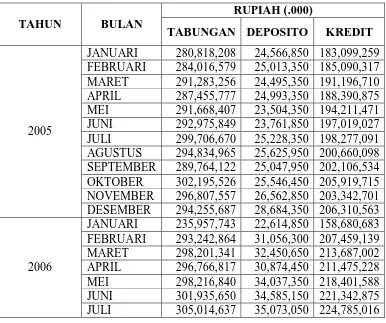

Adapun populasi dan sampel dalam penelitian ini dapat dilihat pada tabel berikut: Tabel 3.1

Jumlah Tabungan, Deposito, dan Kredit Tahun 2005-2008

TAHUN BULAN

RUPIAH (.000)

TABUNGAN DEPOSITO KREDIT

2005

JANUARI 280,818,208 24,566,850 183,099,259 FEBRUARI 284,016,579 25,013,350 185,090,317 MARET 291,283,256 24,495,350 191,196,710 APRIL 287,455,777 24,993,350 188,390,875 MEI 291,668,407 23,504,350 194,211,471 JUNI 292,975,849 23,761,850 197,019,027 JULI 299,706,670 25,228,350 198,277,091 AGUSTUS 294,834,965 25,625,950 200,660,098 SEPTEMBER 289,764,122 25,047,950 202,106,534 OKTOBER 302,195,526 25,546,450 205,919,715 NOVEMBER 296,807,557 26,562,850 203,342,701 DESEMBER 294,255,687 28,684,350 206,310,563

2006

AGUSTUS 304,466,108 36,584,550 227,250,447 SEPTEMBER 305,223,136 37,021,850 230,615,219 OKTOBER 308,557,433 37,202,850 231,764,370 NOVEMBER 312,952,453 38,570,800 232,727,646 DESEMBER 320,186,944 38,738,900 236,732,284

2007

JANUARI 328,741,528 38,936,900 237,820,810 FEBRUARI 333,411,736 38,828,400 240,135,907 MARET 336,711,405 38,800,600 244,374,344 APRIL 344,377,848 40,256,200 248,388,351 MEI 346,910,796 40,773,400 251,343,464 JUNI 354,023,791 40,257,800 253,640,752 JULI 358,980,304 41,441,860 254,286,954 AGUSTUS 359,434,167 40,613,360 256,731,512 SEPTEMBER 364,857,477 40,318,450 259,533,280 OKTOBER 371,767,290 41,091,450 257,448,185 NOVEMBER 377,751,075 44,028,450 258,828,756 DESEMBER 389,961,147 46,705,950 260,891,231

2008

JANUARI 397,496,156 46,381,250 259,134,792 FEBRUARI 406,533,305 46,130,609 259,735,826 MARET 409,457,954 45,983,087 266,908,902 APRIL 422,657,395 46,129,124 271,542,788 MEI 423,561,187 46,955,000 273,819,343 JUNI 434,691,945 46,935,898 281,236,315 JULI 445,784,030 47,528,761 284,138,961 AGUSTUS 442,106,757 46,249,641 290,202,427 SEPTEMBER 450,881,957 46,643,739 296,406,996 OKTOBER 447,239,833 48,564,314 299,012,633 NOVEMBER 449,456,541 48,954,809 306,167,868 DESEMBER 461,437,100 46,919,488 310,624,344 Sumber: PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Medan Iskandar Muda

D. Teknik Pengumpulan Data

E. Defenisi Operasional dan Pengukuran Variabel

Variabel penelitian terdiri dari variabel bebas dan variabel terikat. Variabel bebas dalam penelitian ini adalah perkembangan jumlah tabungan dan perkembangan jumlah deposito. Variabel terikatnya adalah jumlah kredit. Defenisi operasional dan pengukuran variabel dapat dilihat pada tabel 3.2.

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

Jenis Variabel

Nama

Variabel Defenisi Pengukuran

Variabel Dependen

Jumlah Kredit (Y)

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga.

Y= perkembangan jumlah kredit

penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau alat yang dapat dipersamakan dengan itu

(

)

x 100%penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank. Jadi, waktu penarikannya sudah ditentukan sesuai

dengan perjanjian antara nasabah dan bank pada saat pembukaan deposito yang bersangkutan

F. Model Analisis Data

Metode analisis yang digunakan untuk menguji hipotesis adalah analisis regresi berganda untuk menguji apakah variabel independen berpengaruh terhadap variabel dependen, baik secara simultan maupun secara parsial. Model persamaan regresi dapat diformulasikan sebagai berikut:

Y = a + b1X1 + b2X2 + e Keterangan:

Y = Jumlah Kredit a = Konstanta

b1,b2 = Koefisien Regresi

X1 = Perkembangan Jumlah Tabungan X2 = Perkembangan Jumlah Deposito e = Error (tingkat kesalahan)

G. Uji Asumsi Klasik a. Uji Normalitas

menguji normalitas data. Apabila probabilitas > 0,05 maka distribusi data normal dan dapat digunakan regresi berganda. Selain itu, penulis juga menggunakan grafik histogram dan grafik P-P Plot.

b. Uji Heteroskedastisitas

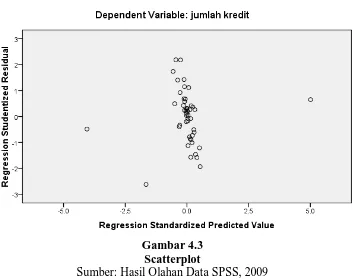

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot.

c. Uji Autokorelasi

Uji ini bertujuan untuk menganalisis apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan tingkat kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya, hal ini sering ditemukan pada data time series. Untuk mendeteksi masalah autokorelasi, dapat dilakukan dengan uji Durbin Watson (DW).

Menurut Santoso (2002:18), Keputusan ada tidaknya autokorelasi adalah :

1) Bila nilai DW dibawah -2, maka ada autokorelasi positif.

2) Bila nilai DW diantara -2 dan 2, maka tidak terjadi autokorelasi. 3) Bila nilai DW diatas 2, maka ada autokorelasi negatif.

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Pengujian multikolinearitas dilakukan dengan melihat nilai VIF (Variance Inflation

Factor) dari model penelitian. Nilai cutoff yang umum dipakai untuk

menunjukkan adanya multikolinearitas adalah nilai Tolerance < 0,10 atau sama dengan nilai VIF > 10 (Ghozali, 2005:92).

H. Pengujian Hipotesis

Hipotesis dalam penelitian ini dilakukan dengan uji-F dan uji-t a. Uji Signifikan Simultan (Uji-F)

Uji–F dilakukan untuk menunjukkan apakah semua variabel independen mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Bentuk pengujiannya:

Ho : b1, b2 = 0, artinya semua variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

Ho : b1,b2 ≠ 0, artinya semua variabel independen secara simultan berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan:

Ho diterima jika Fhitung ≤ Ftabel pada α 5% Ha diterima jika Fhitung ≥ Ftabel pada α 5% b. Uji Signifikan Parsial (Uji-t)

lain untuk menguji pengaruh variabel independen dan variabel dependen secara parsial.

Bentuk pengujiannya:

Ho : b1 , b2 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

Ho : b1 , b2 ≠ 0, artinya suatu variabel independen secara parsial berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan: Ho diterima jika thitung < ttabel pada α 5% Ha diterima jika thitung > ttabel pada α 5%

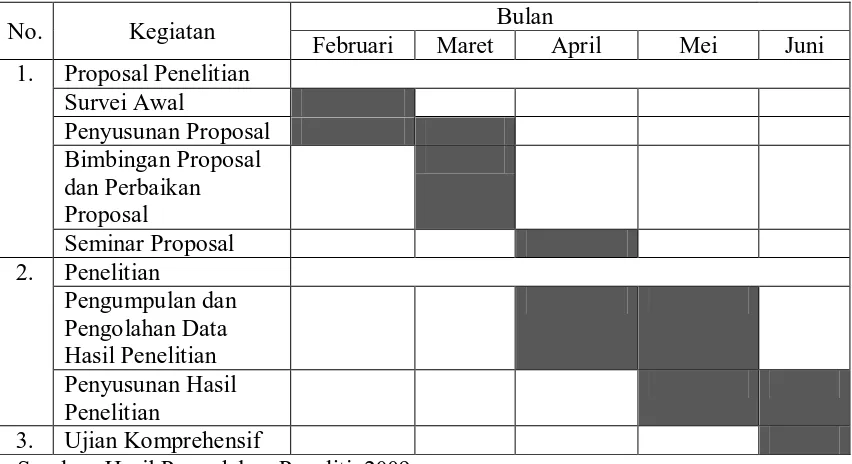

I. Jadwal dan Waktu Penelitian

Jadwal penelitian direncanakan sebagai berikut: Tabel 3.3 Jadwal Penelitian

No. Kegiatan Bulan

Februari Maret April Mei Juni 1. Proposal Penelitian

Survei Awal

3. Ujian Komprehensif

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum Perusahaan

1. Sejarah Singkat PT Bank Rakyat Indonesia (Persero) Tbk.

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI. Pendiri Bank Rakyat Indonesia Raden Aria Wirjaatmadja Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Adanya situasi perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan gabungan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintergrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Sejak 1 Agustus 1992 berdasarkan Undang-undang perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi PT Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100% ditangan Pemerintah. Seiring dengan perkembangan dunia perbankan yang semakin pesat maka sampai saat ini Bank Rakyat Indonesia mempunyai Unit Kerja yang berjumlah 4.447 buah, yang terdiri dari 1 Kantor Pusat BRI, 12 Kantor Wilayah, 12 Kantor Inspeksi /SPI, 170 Kantor Cabang(Dalam Negeri), 145 Kantor Cabang Pembantu, 1 Kantor Cabang Khusus, 1 New York Agency, 1 Caymand Island Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193 P.POINT,3.705 BRI UNIT dan 357 Pos Pelayanan Desa.

2. Visi dan Misi PT Bank Rakyat Indonesia (Persero) Tbk. a. Visi

Visi PT Bank Rakyat Indonesia (Persero) Tbk. adalah menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah. b. Misi

Misi PT Bank Rakyat Indonesia (Persero) Tbk. adalah:

• Melakukan kegiatan perbankan yang terbaik dengan

mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

• Memberikan pelayanan prima kepada nasabah melalui jaringan

yang profesional dengan melaksanakan praktek good corporate

governance.

• Memberikan keuntungan dan manfaat yang optimal kepada pihak -

pihak yang berkepentingan.

3. Bidang Usaha yang dijalankan PT Bank Rakyat Indonesia (Persero) Tbk.

Bidang usaha yang dilakukan oleh PT Bank Rakyat Indonesia (Persero), Tbk. berkaitan dengan fungsi intermediary yaitu menghimpun dan menyalurkan dana. PT. Bank Rakyat Indonesia (Persero) Tbk. menyediakan berbagai macam produk perbankan dari produk penghimpunan dana, penyaluran dana, dan pelayanan bank.

• Produk Penghimpunan Dana

1. Giro

Giro merupakan simpanan yang penarikannya dapat dilakukan setiap saat. Giro pada Bank Rakyat Indonesia terdiri dari:

a. GiroBRI Rupiah

GiroBRI adalah Giro Bank Rakyat Indonesia berupa simpanan dalam bentuk mata uang rupiah yang penarikannya dapat dilakukan setiap saat untuk pemenuhan kebutuhan perbankan anda.

b. GiroBRI Valas

dilakukan setiap saat untuk pemenuhan kebutuhan perbankan anda. Spesifikasi khusus dan giro dalam valuta asing ini tidak diberikannya buku cek atau bilyet giro untuk nasabah. Bila nasabah ingin melakukan penarikan maka dapat dilakukan dengan cara mengajukan permohonan tertulis dengan mengisi formulir penarikan.

2. Tabungan

Tabungan merupakan simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau bilyet giro dan atau alat lain yang dipersamakan dengan itu. PT Bank Rakyat Indonesia (Persero) Tbk. menyediakan bermacam-macam produk tabungan yang telah disesuaikan dengan tuntutan jaman atau teknologi serta kebutuhan masyarakat diantaranya adalah sebagai berikut:

a. BritAma

b. SIMASKOT

Simaskot adalah Simpanan Masyarakat Perkotaan di BRI Unit pelaksana Simaskot, yang penyetorannya dapat dilakukan setiap saat, dan frekuensi pengambilan tidak dibatasi sepanjang saldo rekening mencukupi.

c. SIMPEDES

Tabungan Simpedes atau simpanan masyarakat pedesaan Bank Rakyat Indonesia adalah simpanan masyarakat dalam bentuk tabungan dengan mata uang rupiah yang dapat dilayani di Kantor Cabang Khusus / Kanca / KCP / BRI Unit, yang penyetoran dan pengambilannya tidak dibatasi baik frekuensi maupun jumlahnya sepanjang memenuhi ketentuan yang berlaku.

d. Tabungan Haji

Tabungan Haji atau ONHBRI merupakan sarana untuk melunasi atau melakukan penyetoran ongkos naik haji dalam jangka waktu yang tidak terbatas melalui sarana hubungan terlebih dahulu.

3. Deposito

a. DEPOBRI Rupiah

DEPOBRI Rupiah adalah Deposito Bank Rakyat Indonesia dalam bentuk mata uang rupiah. DEPOBRI Rupiah Memberikan kenyamanan dalam investasi dana Anda. Anda dapat leluasa memilih jangka waktu DepoBRI Anda, mulai dari 1,2,3,6,12,18 dan 24 bulan. Saat jatuh tempo, Anda dapat leluasa untuk menikmati bunga secara tunai atau diinvestasikan kembali kedalam pokok deposito atau ditransfer ke rekening yang anda kehendaki.

b. DEPOBRI Valas

DEPOBRI Valas adalah Deposito Bank Rakyat Indonesia dalam bentuk mata uang US Dollar. DEPOBRI Rupiah Memberikan kenyamanan dalam investasi dana Anda. Anda dapat leluasa memilih jangka waktu DepoBRI Anda, mulai dari 1,2,3,6,12,18 dan 24 bulan. Saat jatuh tempo, Anda dapat leluasa untuk menikmati bunga secara tunai atau diinvestasikan kembali kedalam pokok Deposito atau ditransfer kerekening yang anda kehendaki.

c. Deposito On Call (DOC)

Deposit On Call (DOC) adalah simpanan (deposito) atas nama

c. SertiBRI

SERTIBRI adalah Sertifikat Deposito Bank Rakyat Indonesia dengan jangka waktu tetap (fixed time), atas pembawa (atas unjuk) yang dapat diperjualbelikan atau dipindahtangankan kepada pihak ketiga.

• Produk Penyaluran Dana

1. Mikro

Penyaluran dana khusus untuk mikro yaitu berupa Kredit Umum Pedesaan (Kupedes). Kupedes adalah suatu fasilitas kredit yang disediakan oleh BRI Unit (bukan oleh Kantor Cabang BRI atau Bank lain), untuk mengembangkan atau meningkatkan usaha kecil yang layak.

2. Retail

a. Kredit Agunan Kas

b. Kredit Express

Kredit Express adalah kredit yang diberikan bagi para professional khususnya dokter, notaris, akuntan dan bidan, yang berminat mengembangkan usaha dengan memanfaatkan fasilitas Kredit Express. Hal-hal penting yang perlu dicermati adalah jangka waktu kredit yang disesuaikan dengan jenis kredit yaitu: Kredit investasi jangka waktu maksimal 5 tahun; dengan sharing dana sendiri minimum sebesar 35%. Kredit modal kerja maksimal 3 tahun; dengan sharing dana sendiri minimum sebesar 30%.

c. Kredit Investasi

Kredit Investasi merupakan kredit yang diberikan oleh bank kepada para nasabahnya untuk keperluan modal. Kredit tersebut tidak dimaksudkan untuk keperluan penanaman modal melainkan untuk keperluan perbaikan atau penambahan barang modal beserta fasilitas-fasilitas lainnya yang berhubungan dengan hal tersebut, misalnya untuk membangun pabrik gudang atau mengganti mesin produksi.

d. Kredit Modal Kerja

d. Kredit Modal Kerja Ekspor

Layanan Kredit Modal Kerja Ekspor (KMK Ekspor) yaitu fasilitas kredit untuk tujuan pembiayaan pre-export (Pembiayaan untuk produksi atau pembelian barang-barang untuk diekspor) dan pembiayaan post-export (pembiayaan untuk melakukan negosiasi wesel ekspor).

e. Kredit Modal Kerja Impor

Kredit Modal Kerja Impor (KMK – Impor) adalah fasilitas kredit yang disediakan bagi pembiayaan aktivitas pembiayaan seluruh/sebagian kegiatan transaksi impor, khususnya yang berhubungan dengan L/C impor.

f. Kredit Modal KerjaKonstruksi

Kredit Modal Kerja Konstruksi (KMK Konstruksi) merupakan fasilitas pembiayaan modal kerja bagi kontraktor yang memperoleh kontrak kerja/surat perintah kerja/penyelesaian suatu proyek. Selain fasilitas KMK Konstruksi, untuk pengerjaan suatu proyek, kepada kontraktor dapat diberikan fasilitas Bank Garansi.

g. Kretap

• Produk Jasa Layanan

1. Transfer

Layanan transfer adalah layanan pengiriman uang baik dalam bentuk mata uang rupiah maupun valas melalui Bank Rakyat Indonesia. Transfer di BRI dapat dilakukan melalui Teller di Kantor Cabang BRI atau BRI Unit ATM BRI.

2. Kliring

Kliring adalah proses penyampaian suatu surat berharga yang belum merupakan suatu kewajiban bagi Bank, dimana surat berharga tersebut disampaikan oleh Bank Penarik, hingga adanya pengesahan oleh Bank Tertarik melalui lembaga kliring, yang dinyatakan dalam mata uang rupiah.

3. Inkaso

Inkaso adalah penagihan oleh Bank yang bertindak untuk dan atas nama seseorang kepada seseorang atas dasar suatu hak tagihan dalam bentuk surat berharga. Surat berharga yang merupakan tagihan yang digolongkan sebagai warkat inkaso adalah Cek, Bilyet Giro (BG), Aksep/Promes, dan Kuitansi yang sudah ditandatangani serta sudah jatuh tempo.

4. CEPEBRI

merupakan jasa layanan kepada nasabah dalam bentuk cek berjalan dengan tanpa membuka rekening giro, seorang nasabah dapat membeli cek tersebut, sehingga seorang nasabah Iebih aman dalam perjalanan karena tanpa harus membawa terlalu banyak uang tunai. CEPEBRI berlaku tanpa batas, atau dengan kata lain sepanjang belum diuangkan tetap berlaku.

5. Western Union (WU)

Western Union (WU) adalah layanan tercepat untuk pengiriman

uang dan penerimaan uang diseluruh dunia. Setiap pengiriman uang dilindungi oleh sistem keamanan kelas dunia dan dapat diverifikasi dengan Control Number maupun password yang dapat anda pilih sendiri. Western Union (WU) memberikan jaminan bahwa uang anda akan dibayarkan penuh dengan cepat dan pada orang yang tepat. Uang yang anda kirim dapat segera diterima setelah anda mengirimnya. Western Union (WU) menggunakan teknologi elektronik terbaru dan jaringan komputer kami akan melayani pengiriman uang anda secara cepat di lebih dari 190 negara di dunia.

6. Safe Deposit Box (SDB)

Save Deposit Box (SDB) merupakan bentuk layanan BRI untuk

7. Payment Point

Payment Point merupakan jasa yang diberikan oleh BRI pada

pihak ketiga (baik nasabah maupun bukan nasabah) untuk menyelesaikan tagihan-tagihan yang tidak berkaitan langsung dengan BRI. Sebagai contoh penerimaan setoran ONH, setoran pembayaran pajak dan telepon. Sedangkan untuk jasa-jasa pembayaran lain seperti phone banking dan internet banking untuk sementara masih digunakan untuk kegiatan intern bank fasilitas on

line antar cabang dengan kantor pusat. Payment Point atau disebut

juga Bill Payment adalah sarana pembayaran tagihan publik dengan memanfaatkan fasilitas ATM dan layanan di Teller BRI.

B. Analisis Hasil Penelitian

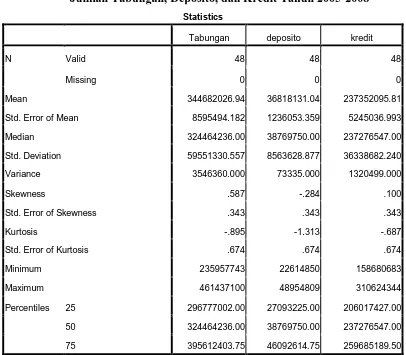

1. Analisis Statistik Deskriptif

Statistik deskriptif merupakan statistik yang menggambarkan fenomena atau karakteristik dari data (Jogiyanto, 2004:163). Hal-hal yang biasanya dipaparkan di statistik deskriptif antara lain distribusi frekuensi, rata-rata, median, modus, standar deviasi, range, kurtosis, skewness (Hadi, 2006:102).

Tabel 4.1

Jumlah Tabungan, Deposito, dan Kredit Tahun 2005-2008

TAHUN BULAN

RUPIAH (.000)

TABUNGAN DEPOSITO KREDIT

2005

APRIL 287,455,777 24,993,350 188,390,875 MEI 291,668,407 23,504,350 194,211,471 JUNI 292,975,849 23,761,850 197,019,027 JULI 299,706,670 25,228,350 198,277,091 AGUSTUS 294,834,965 25,625,950 200,660,098 SEPTEMBER 289,764,122 25,047,950 202,106,534 OKTOBER 302,195,526 25,546,450 205,919,715 NOVEMBER 296,807,557 26,562,850 203,342,701 DESEMBER 294,255,687 28,684,350 206,310,563

2006

JANUARI 235,957,743 22,614,850 158,680,683 FEBRUARI 293,242,864 31,056,300 207,459,139 MARET 298,201,341 32,450,650 213,687,002 APRIL 296,766,817 30,874,450 211,475,228 MEI 298,216,840 34,037,350 218,401,588 JUNI 301,935,650 34,585,150 221,342,875 JULI 305,014,637 35,073,050 224,785,016 AGUSTUS 304,466,108 36,584,550 227,250,447 SEPTEMBER 305,223,136 37,021,850 230,615,219 OKTOBER 308,557,433 37,202,850 231,764,370 NOVEMBER 312,952,453 38,570,800 232,727,646 DESEMBER 320,186,944 38,738,900 236,732,284

2007

JANUARI 328,741,528 38,936,900 237,820,810 FEBRUARI 333,411,736 38,828,400 240,135,907 MARET 336,711,405 38,800,600 244,374,344 APRIL 344,377,848 40,256,200 248,388,351 MEI 346,910,796 40,773,400 251,343,464 JUNI 354,023,791 40,257,800 253,640,752 JULI 358,980,304 41,441,860 254,286,954 AGUSTUS 359,434,167 40,613,360 256,731,512 SEPTEMBER 364,857,477 40,318,450 259,533,280 OKTOBER 371,767,290 41,091,450 257,448,185 NOVEMBER 377,751,075 44,028,450 258,828,756 DESEMBER 389,961,147 46,705,950 260,891,231

2008

dari tabel 4.1 diatas dapat diketahui statistik deskriptif untuk masing-masing variabel pada tabel berikut ini:

Tabel 4.2 Statistik Deskriptif

Jumlah Tabungan, Deposito, dan Kredit Tahun 2005-2008

Statistics

Tabungan deposito kredit

N Valid 48 48 48

Missing 0 0 0

Mean 344682026.94 36818131.04 237352095.81

Std. Error of Mean 8595494.182 1236053.359 5245036.993

Median 324464236.00 38769750.00 237276547.00

Std. Deviation 59551330.557 8563628.877 36338682.240

Variance 3546360.000 73335.000 1320499.000

Skewness .587 -.284 .100

Std. Error of Skewness .343 .343 .343

Kurtosis -.895 -1.313 -.687

Std. Error of Kurtosis .674 .674 .674

Minimum 235957743 22614850 158680683

Maximum 461437100 48954809 310624344

Percentiles 25 296777002.00 27093225.00 206017427.00

50 324464236.00 38769750.00 237276547.00

75 395612403.75 46092614.75 259685189.50

Sumber: Hasil Olahan Data SPSS, 2009

Dari tabel 4.2 diatas, dapat diketahui hal-hal berikut: a. Tabungan

b. Deposito

Selama tahun 2005-2008, jumlah rata-rata deposito pada PT Bank Rakyat Indonesia (Persero) sebesar Rp. 36.818.131,04. Nilai maksimum deposito terjadi pada bulan November tahun 2008 dengan jumlah deposito sebesar Rp 48.954.809 dan nilai minimum deposito terjadi pada bulan Januari tahun 2006 dengan jumlah Rp. 22.614.850.

c. Kredit

Selama tahun 2005-2008, jumlah rata-rata kredit pada PT Bank Rakyat Indonesia (Persero) sebesar Rp. 237.352.095,81. Nilai maksimum kredit terjadi pada bulan Desember tahun 2008 dengan jumlah kredit sebesar Rp 310.624.344 dan nilai minimum kredit terjadi pada bulan Januari tahun 2006 dengan jumlah Rp. 158.680.683.

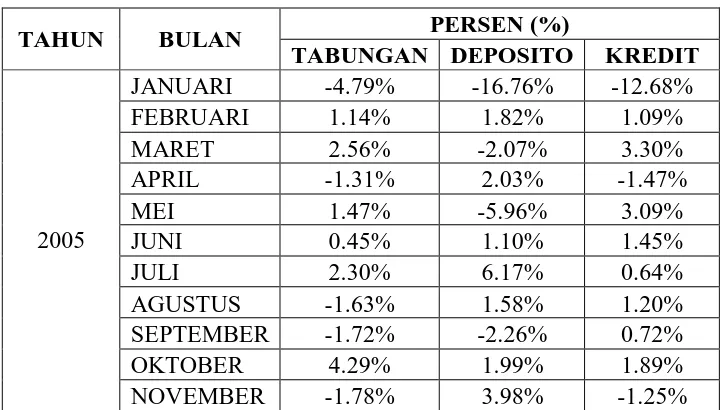

Dari tabel 4.2 diatas, dapat diketahui persentase perkembangan jumlah tabungan, deposito dan kredit tiap bulannya seperti pada tabel dibawah ini:

Tabel 4.3

Persentase Perkembangan Jumlah Tabungan, Deposito, dan Kredit Tahun 2005-2008

TAHUN BULAN PERSEN (%)

TABUNGAN DEPOSITO KREDIT

DESEMBER -0.86% 7.99% 1.46%

2. Hasil Uji Asumsi Klasik

Pengujian hipotesis dilakukan dengan menggunakan uji regresi linier berganda. Uji-uji ini terdiri dari uji normalitas data, uji multikolinearitas, autokorelasi dan uji heteroskedastisitas.

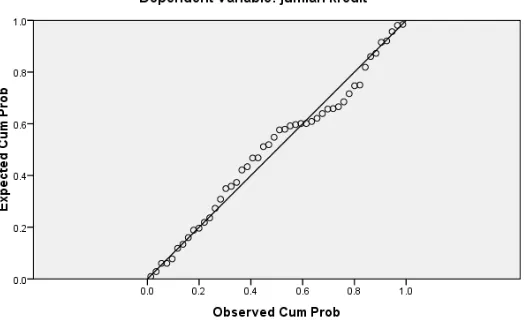

a. Hasil Uji Normalitas Data

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada penelitian ini akan digunakan kedua cara tersebut.

a. Analisis grafik

Gambar 4.1 Grafik Histogram

Sumber: Hasil Olahan Data SPSS, 2009

Gambar 4.2 Grafik P-P Plot

b. Uji statistik

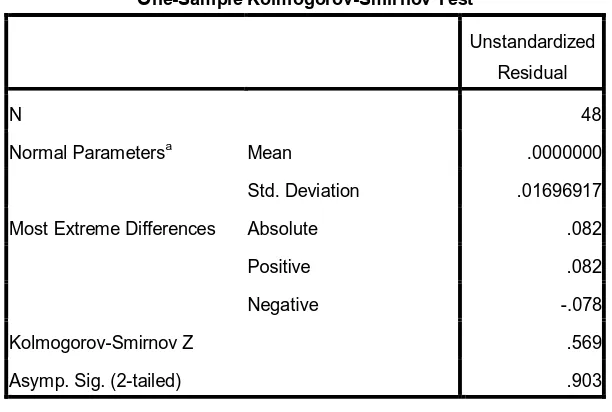

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan kalau tidak melihat secara seksama. Oleh sebab itu, ada baiknya dilakukan juga uji normalitas data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji kolmogorov smirnov (1 sample KS) dengan melihat data residualnya apakah berdistribusi normal atau tidak. Hasil uji kolmogorov smirnov dapat di lihat pada tabel 4.4.

Tabel 4.4

One – Sample Kolmogorov – Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 48

Normal Parametersa Mean .0000000

Std. Deviation .01696917

Most Extreme Differences Absolute .082

Positive .082

Negative -.078

Kolmogorov-Smirnov Z .569

Asymp. Sig. (2-tailed) .903

a. Test distribution is Normal.

Sumber: Hasil Olahan Data SPSS, 2009

c. Hasil Uji Heteroskedastisitas

Model regresi yang baik adalah yang homokedastisitas, artinya

variance dari residual satu pengamatan ke pengamatan tetap. Pengujian

heteroskedastisitas dapat dilakukan dengan cara grafik dan cara statistik. Pada penelitian ini digunakan cara grafik untuk mengetahui ada tidaknya gejala heteroskedastisitas. “Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual” (Ghozali, 2005: 105).

Gambar 4.3 Scatterplot

Sumber: Hasil Olahan Data SPSS, 2009

gejala heteroskedastisitas. Oleh sebab itu dilakukan treatment dengan membuat transformasi data dalam bentuk logaritma natural (LN). data setelah ditransformasi dalam bentuk LN dapat dilihat pada tabel berikut:

Tabel 4.5

Data Setelah Ditransformasi dalam Bentuk LN

TAHUN BULAN TABUNGAN DEPOSITO KREDIT

2005

Januari - - -

Februari -4.475065896 -4.007713852 -4.521362249

Maret -3.66573351 - -3.411507651

April - -3.895638506 -

Mei -4.222981874 - -3.477116265

Juni -5.407545008 -4.513921069 -4.236633268 Juli -3.773393052 -2.785202744 -5.053726276

Agustus - -4.150277166 -4.421302366

September - - -4.932509822

Oktober -3.148841368 -3.916943677 -3.970331205

November - -3.224231391 -

Desember - -2.527390237 -4.22705091

2006

Januari - - -

Februari -1.415611812 -0.985452675 -1.17960516 Maret -4.079902516 -3.103373329 -3.505901143

April - - -

Mei -5.321367284 -2.278439653 -3.418773444 Juni -4.384417148 -4.129303473 -4.307488274 Juli -4.585613268 -4.261069211 -4.163619308

Agustus - -3.144330494 -4.512777821

September -5.996914815 -4.426761841 -4.212692496 Oktober -4.51678124 -5.320766527 -5.301727194 November -4.251435913 -3.303072102 -5.483136513 Desember -3.767191266 -5.435691752 -4.062415679

2007

Januari -3.622437746 -5.276332511 -5.382105412

Februari -4.254068203 - -4.632065904

Maret -4.61555601 - -4.037010473

April -3.782373446 -3.283017524 -4.108911252 Mei -4.912355608 -4.354589661 -4.431456562

Juni -3.887144282 - -4.695091089

Agustus -6.673227412 - -4.64459904 September -4.193824706 - -4.517780192 Oktober -3.966564228 -3.954285411 - November -4.129214783 -2.638411418 -5.228321295 Desember -3.431974262 -2.799952493 -4.832259951

2008

Januari -3.946487085 - -

Februari -3.783841515 - -6.066452132

Maret -4.934491383 - -3.589330488

April -3.434659741 -5.75216892 -4.053511584 Mei -6.147717944 -4.022755145 -4.78145639

Juni -3.638985716 - -3.608697669

Juli -3.668405817 -4.371574734 -4.57357256

Agustus - - -3.847181834

September -3.919621823 -4.765209371 -3.845292747

Oktober - -3.189914086 -4.734056321

November -5.307071777 -4.823229095 -3.732641567

Desember -3.624753914 - -4.229775221

Dari data tersebut diatas terlihat bahwa beberapa data tidak memiliki nilai. Hal ini disebabkan karena adanya proses transformasi dalam ke dalam bentuk logaritma natural (LN). Data yang memiliki nilai negatif tidak bisa ditransformasikan dalam bentuk LN sehingga data tersebut menjadi tidak ada. Akibat adanya transformasi data, maka model regresi:

Y = a + bX1 + bX2 + e berubah menjadi:

LN_Y = a + b(LN_X1) + b(LN_X2) + e

Gambar 4.4 Scatterplot

Sumber: Hasil Olahan Data SPSS, 2009

Pada gambar 4.4 dari grafik scatterplot yang disajikan, terlihat titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu baik di atas maupun di bawah angka nol pada sumbu Y. Dengan demikian model regresi tidak menunjukkan adanya gejala heteroskedastisitas. Hal ini berarti model regresi layak digunakan untuk memprediksi perkembangan jumlah kredit yang diberikan.

b. Hasil Uji Multikolinearitas

91). Menurut Ghozali (2005) “adanya gejala multikolinearitas dapat dilihat dari tolerance value atau nilai Variance Inflation Factor (VIF). Batas tolerance value adalah 0,1 dan batas VIF adalah 10”. Apabila

tolerance value < 0,1 atau VIF > 10 = terjadi multikolinearitas. Apabila

tolerance value > 0,1 atau VIF < 10 = tidak terjadi multikolinearitas. Hasil

uji multikolinearitas pada penelitian ini dapat dilihat pada tabel 4.6 dibawah ini.

Tabel 4.6

Hasil Uji Gejala Multikolinearitas

Coefficientsa

a. Dependent Variable:

LN_ jumlah kredit

Sumber: Hasil Olahan Data SPSS, 2009

Hasil pengujiannya menunjukkan tidak ada satupun variabel bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki

tolerance value lebih kecil dari 0,1. Jadi dapat disimpulkan tidak terjadi

Berdasarkan hasil ini maka dapat disimpulkan bahwa variabel perkembangan jumlah tabungan dan perkembangan jumlah deposito lolos uji gejala multikolinearitas.

d. Hasil Uji Autokorelasi

Uji ini bertujuan untuk menganalisis apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan tingkat kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya, hal ini sering ditemukan pada data time series. Untuk mendeteksi masalah autokorelasi, dapat dilakukan dengan uji Durbin Watson. Mengacu pada pendapat Santoso (2002), secara umum Panduan mengenai angka Durbin Watson dapat diambil patokan sebagai berikut: Apabila Durbin Watson < -2 atau Durbin Watson > +-2 berarti terdapat autokorelasi. Apabila --2 < Durbin Watson < +2 berarti tidak terdapat autokorelasi. Hasil uji autokorelasi dapat dilihat pada tabel 4.7 berikut:

Tabel 4.7

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

Durbin-Watson

1 .435a .189 .112 .886863721807061 1.490

a. Predictors: (Constant), LN_perkembangan jumlah

deposito, LN_perkembangan jumlah tabungan

b. Dependent Variable: LN_ jumlah kredit

Dari tabel 4.7 diatas dapat diketahui bahwa nilai Durbin Watson sebesar 1,490. Nilai tersebut terletak diantara -2 dan 2, maka tidak terjadi autokorelasi dalam penelitian ini.

3. Hasil Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan tujuan untuk menguji ada tidaknya pengaruh dari variabel independen terhadap variabel dependen.

Tabel 4.8

Variables Entered/ Removed

Variables Entered/Removedb

Model Variables Entered Variables

Removed Method

1 LN_perkembangan

jumlah deposito,

LN_ perkembangan

jumlah tabungan a

. Enter

a. All requested variables entered.

b. Dependent Variable:

LN_ jumlah kredit

Sumber: Hasil Olah Data SPSS, 2009

Berdasarkan tabel 4.8 di atas, maka dapat diketahui bahwa:

a. variabel yang dimasukkan ke dalam persamaan adalah variabel independen yaitu LN_perkembangan jumlah tabungan dan LN_perkembangan jumlah deposito.

b. tidak ada variabel independen yang dikeluarkan,

a. Hasil Pengukuran Adjusted R2

Adjusted R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Dalam hal ini

adjusted R2 digunakan untuk mengetahui seberapa besar pengaruh perkembangan jumlah tabungan (X1) dan perkembangan jumlah deposito (X2) terhadap jauh jumlah kredit (Y). “Adjusted R2 dianggap lebih baik dari R2 karena nilai adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model” (Ghozali, 2005).

Tabel 4.9 Adjusted R2

Model Summary

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 .435a .189 .112 .886863721807061

a. Predictors: (Constant), LN_ perkembangan jumlah deposito,

LN_ perkembangan jumlah tabungan

Sumber: Hasil Olah Data SPSS, 2009

b. Hasil Uji Signifikan Simultan (Uji F) Tabel 4.10 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 3.850 2 1.925 2.448 .111a

Residual 16.517 21 .787

Total 20.367 23

a. Predictors: (Constant),

LN_ perkembangan jumlah deposito, LN_ perkembangan jumlah

tabungan

b. Dependent Variable:

LN_ jumlah kredit

Sumber: Hasil Olah Data SPSS, 2009

c. Hasil Uji Signifikan Parsial (Uji – t)

jumlah tabungan

.252 .195 .268 1.288 .212

Sumber: Hasil Olah Data SPSS, 2009

Berdasarkan tabel 4.11 pada kolom Unstandarized Coefficients bagian B diperoleh model persamaan regresi linier berganda sebagai berikut:

LN_Y = - 2,413 + 0,252LN_X1 + 0,222LN_X2 + e