UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

PENGARUH KUALITAS LAYANAN SMS BANKING TERHADAP

LOYALITAS NASABAH PADA PT. BANK BRI

CABANG ISKANDAR MUDA MEDAN

DRAFT SKRIPSI

OLEH:

SIMON GINTING 050502138 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Manajemen Fakultas Ekonomi Universitas Sumatera Utara

ABSTRAK

Simon Ginting, 2010. Pengaruh Kualitas Layanan SMS Banking terhadap Loyalitas Nasabah pada Bank BRI Iskandar Muda Medan, dibawah bimbingan Dr. Yeni Absah, SE., M.Si, Prof. Dr. Ritha. F Dalimunthe, SE, M.Si (Ketua Departemen), Dr. Beby Karina Fawzeea, SE., M.M. (Penguji I) dan Fadli, SE., M.si (Penguji II).

Penelitian ini bertujuan untuk mengetahui adanya pengaruh kualitas layanan sms banking terhadap loyalitas nasabah pada bank dan variabel apa yang mempunyai pengaruh paling dominan yang terdapat pada dimensi kualitas yang mempengaruhi loyalitas nasabah pada Bank BRI Iskandar Muda Medan.

Sampel yang digunakan pada penelitian ini adalah nasabah Bank BRI Iskandar Muda yang mengunakan SMS Banking BRI dengan karakteristik sudah meggunakan SMS Banking BRI minimal dua kali. Jumlah sampel dihitung dengan rumus Slovin yakni sebanyak 100 responden, dan penarikan sampel diambil dengan menggunakan metode Accidential Sampling.

Hasil Penelitian ini menunjukkan bahwa variabel bebas, yang terdiri dari kehandalan (X1), daya tanggap (X2), jaminan (X3), empati (X4), dan bukti fisik (X5) yang terdapat pada dimensi kualitas layanan secara bersama-sama atau simultan berpengaruh positif dan signifikan terhadap loyalitas nasabah pada Bank BRI Iskandar Muda Medan (Y). Hasil penelitian ini juga menunjukkan bahwa variabel yang paling dominan mempengaruhi loyalitas nasabah pada Bank BRI Iskadar Muda Medan yaitu variabel kehandalan (X1). Sementara variabel daya tanggap (X2), jaminan (X3), empati (X4), dan bukti fisik (X5) tidak berpengaruh signifikan terhadap loyalitas nasabah pada Bank BRI cabang Iskandar Muda Medan (Y).

KATA PENGANTAR

Puji dan Syukur bagi Tuhan Yang Maha Esa yang telah memberikan rahmat

dan karuniaNya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini sebagai

tugas akhir guna memperoleh gelar keserjanaan pada Fakultas Ekonomi Departemen

Manajemen Universitas Sumatera Utara, Medan.

Skripsi ini mengambil judul penelitian: Pengaruh Kualitas Layanan SMS

Banking Terhadap Loyalitas Nasabah pada PT. Bank BRI Cabang Iskandar Muda Medan.

Penelitian ini sekiranya dapat berguna bagi kita semua ketika berada dalam dunia

pekerjaan khusunya dalam bidang pemasaran, karena disadari bahwa untuk mencari

konsumen baru lebih sulit dan membutuhkan biaya yang lebih banyak dibandingkan

mempertahankan konsumen yang sudah ada. Oleh karena itu perusahaan di masa

sekarang perlu menciptkan loyalitas konsumen, dimana salah satu caranya adalah

memberikan pelayanan yang berkualitas sehingga tercipta kepuasan konsumen terhadap

produk dan akhirnya tercipta loyalitas konsumen terhadap perusahaan yang diharapkan

akan membantu mencapai kesuksesan.

Penulis menyadari bahwa usaha dan kerja yang dilakukan penulis tidak akan

berjalan sukses tanpa adanya bantuan dan pertolongan dari berbagai pihak. Oleh sebab

itu, penulis ingin mengucapkan dan menyampaikan ucapan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara yang selalu berusaha membangun Fakultas Ekonomi

2. Ibu Prof. Dr. Ritha. F Dalimunthe, SE, M.Si, selaku Ketua Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang selalu

melakukan terobosan baru yang lebih baik dalam Departemen Manajemen.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Yeni Absah, SE., M.Si, selaku Dosen Pembimbing yang telah

membimbing dengan sabar dan memberikan arahan kepada penulis.

5. Ibu Dr. Beby Karina Fawzeea, SE., M.M., selaku Dosen Penguji I yang telah

memberikan saran untuk perbaikan skripsi ini.

6. Bapak Fadli, SE., M.si, selaku Dosen Penguji II yang telah memberikan saran

untuk perbaikan skripsi ini.

7. Bapak Drs. Syahyunan, SE., M.Si., selaku Dosen Wali penulis yang telah

membantu dan memotivasi penulis untuk meningkatkan prestasi belajar tiap

semester selama penulis aktif kuliah.

8. Seluruh Dosen dan pegawai Fakultas Ekonomi, khususnya Departemen

Manajemen Universitas Sumatera Utara yang telah banyak membantu penulis

dari awal sampai penelitian ini selesai dan juga selama masa perkuliahan.

9. Kepada seluruh pimpinan, staff, dan karyawan Bank BRI cabang Iskandar Muda

Medan yang sudah membantu penulis dalam penelitian dan memberikan

informasi yang dibutuhkan dalam pengejaan skripsi ini saya ucapkan terima kasih

yang sebesar-besarnya, Tuhan memberkati selalu.

10. Kepada kedua orangtua penulis, Ir. Darma Ginting (bapak) dan Drs. Sastroni br.

Bangun, Spd.(mamak) yang telah memberikan kasih sayang dan cinta yang luar

biasa kepada penulis serta semangat dan dukungan dalam segala hal bagi penulis

11. Kepada adik tercinta Angel peliminita br. Ginting, Citra, Putra, Ginta, Doan,

Nona, Geraldo, Almanda, Amsaldi, Ari, Gita, dan Kiki yang sudah banyak

memberikan perhatian dan semangat kepada penulis.

12. Kepada Keluarga Besar Ginting Mergana ; buat Pak Tengah , Pak Uda, Bi Tua,

Bi Tengah, dan Bi Uda, yang sudah memberi banyak Doa dan dukungan kepada

penulis. Kepada Keluarga Besar Bangun Mergana yang telah memberikan Doa

kepada penulis.

13. Kepada Sahabat yang luar biasa, Widya Lalolo br. Sebayang, yang tak

henti-hentinya memberikan Doa, semangat dan dukungan yang luar biasa kepada

penulis selama pengerjaan skripsi ini.

14. Kepada kawan-kawan senasib dan seperjuangan di Departemen Manajemen USU

khususnya Angkatan 2005: Thomas, Rocky, Patar, Alfa, Martin, David, Leonard,

Enny, Christina, Arthur, Tova, Odelio, Joseph, Bayu, Reza, Hiskia, Bonardo,

Denson, dan adjo gank. Maju terus mencapai mimpi-mimpi kita, jangan pernah

menyerah.

15. Kepada teman- teman Permata Agape GBKP pasar pitu khususnya buat kak

Sabarina, kak Nyena, kak Maria, kak Sari, Apriako, Billcok, Pa Ray, Rokmar,

Palona, Lepeng dan teman bermain bola semuanya. yang telah banyak memberi

doa dan dukungan bagi penulis selama kuliah dan khususnya selama pengerjaan

skripsi ini.

16. Seluruh teman-teman semua yang tidak dapat disebutkan satu per satu yang

senantiasa memberikan dorongan semangat dalam penyusunan skripsi ini,

semoga Tuhan memberikan jalan yang terbaik buat teman-teman semua.

Penulis mengucapkan terima kasih kepada Tuhan Yang Maha Esa, Sang

Pencipta Langit dan Bumi, atas berkat dan karunia yang luar biasa yang penulis

Medan, 13 Desember 2010 Penulis,

DAFTAR ISI

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 5

C. Kerangka Konseptual ... 5

D. Hipotesis ... 6

E. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 7

F. Metode Penelitian ... 8

1. Batasan Operasional ... 8

2. Definisi Operasional ... 8

3. Skala Pengukuran Variabel ... 9

4. Lokasi dan Waktu Penelitian ... 10

5. Populasi dan Sampel ... 10

6. Jenis dan Sumber Data ... 12

7. Teknik Pengumpulan Data ... 12

8. Metode Analisis Data ... 13

BAB II URAIAN TEORITIS ... 18

A. Penelitian Terdahulu ... 18

B. Pengertian Pemasaran Jasa ... 18

C. Karakteristik Jasa ... 19

D. Pengertian Kualitas Layanan ... 20

E. SMS Banking... 22

F. Pengertian Loyalitas Konsumen ... 23

BAB III GAMBARAN UMUM PERUSAHAAN ... 31

A. Sejarah BRI……….…. ... 31

B. Visi dan Misi ... 34

D. Struktur Organisasi ... 42

E. Produk BRI….. ... 35

F. Semangat Kerja BRI ... 40

BAB IV ANALISIS DAN PEMBAHASAN ... 42

A. Uji Validitas dan Reliabilitas ... 42

1. Uji Validitas ... 42

2. Uji Reliabilitas ... 43

B. Uji Asumsi Klasik ... 44

1. Uji Normalitas ... 44

2. Uji Heteroskedastisitas ... 47

3. Uji Multikolinearitas ... 48

C. Analisis Data ... 49

1. Analisis Deskriptif ... 49

2. Analisis Regresi Linier Berganda ... 69

BAB V KESIMPULAN DAN SARAN ... 80

A. Kesimpulan ... 80

B. Saran ... 81

DAFTAR TABEL

Tabel Halaman

Tabel 1.1 : Kerjasama Bank dengan Operator Seluler ... 3

Tabel 1.2 : 10 Bank terbesar di Indonesia ... 4

Tabel 1.2 : Defenisi Operasional Variabel ... ………8

Tabel 4.1 : Uji Validitas ………. ...………..43

Tabel 4.2 : Uji reliabilitas ….………… ... .…..44

Tabel 4.3 : Kolmogorov-Smirnov ... 47

Tabel 4.4 : Uji Glejser ... 48

Tabel 4.5 : Uji Multikolinearitas ... 45

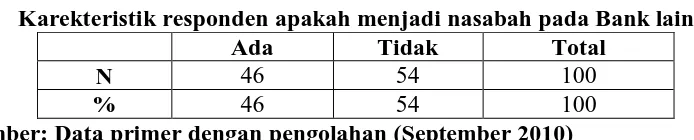

Tabel 4.6 : Karekteristik responden apakah menjadi nasabah pada Bank lain. ... 50

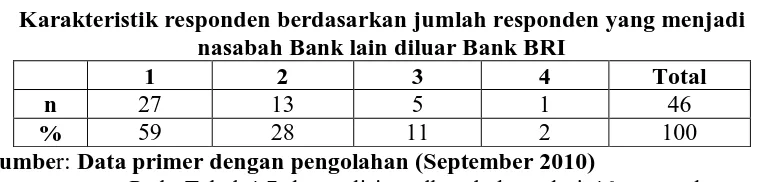

Tabel 4.7 : Karakteristik responden berdasarkan pada jumlah responden yang menjadi nasabah Bank lain diluar Bank BRI ... 51

Tabel 4.8 : Karakteristik responden padaLamanya Menjadi Nasabah BRI ... 51

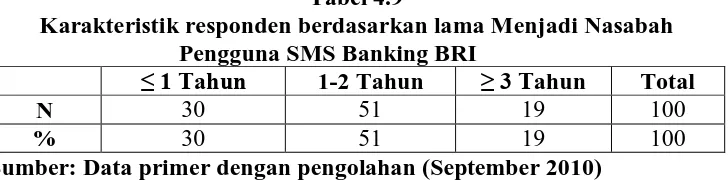

Tabel 4.9 : Karakteristik responden pada lama Menjadi Nasabah Pengguna SMS Banking BRI ... 52

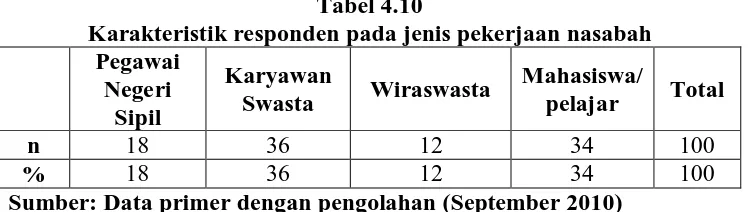

Tabel 4.10 : Karakteristik responden pada jenis pekerjaan nasabah…………...53

Tabel 4.11 : Karakteristik responden pada jenis kelamin nasabah ... ………53

Tabel 4.12 : Tanggapan responden atas pernyataanvariabel kehandalan (X1).... ... 56

Tabel 4.13 : Tanggapan responden terhadap variabel daya tanggap (X2) ... ……..58

Tabel 4.14 :Tanggapan responden terhadap variabel jaminan (X3)…………...60

Tabel 4.15 : Tanggapan responden terhadapvariabel empati (X4) ... ……….62

Tabel 4.16 : Tanggapan responden terhadap variabel bukti fisik (X5)…...…….64

Tabel 4.17 : Tanggapan responden terhadap variabel loyalitas (Y)…………....66

Tabel 4.18 :Analisis Regresi Linier Berganda……….……..69

Tabel 4.19 : Hasil Uji F ... 72

Tabel 4.20 : Hasil Uji t ... 74

DAFTAR GAMBAR

Gambar Halaman

Gambar 1.1 Kerangka Konseptual ... 6

Gambar 3.1 Logo Bank BRI ... 34

Gambar 3.2 Struktur Organiasi BRI Kantor Cabang Iskandar Muda Medan ... 34

Gambar 4.1 Histogram Uji Normalitas ... 45

ABSTRAK

Simon Ginting, 2010. Pengaruh Kualitas Layanan SMS Banking terhadap Loyalitas Nasabah pada Bank BRI Iskandar Muda Medan, dibawah bimbingan Dr. Yeni Absah, SE., M.Si, Prof. Dr. Ritha. F Dalimunthe, SE, M.Si (Ketua Departemen), Dr. Beby Karina Fawzeea, SE., M.M. (Penguji I) dan Fadli, SE., M.si (Penguji II).

Penelitian ini bertujuan untuk mengetahui adanya pengaruh kualitas layanan sms banking terhadap loyalitas nasabah pada bank dan variabel apa yang mempunyai pengaruh paling dominan yang terdapat pada dimensi kualitas yang mempengaruhi loyalitas nasabah pada Bank BRI Iskandar Muda Medan.

Sampel yang digunakan pada penelitian ini adalah nasabah Bank BRI Iskandar Muda yang mengunakan SMS Banking BRI dengan karakteristik sudah meggunakan SMS Banking BRI minimal dua kali. Jumlah sampel dihitung dengan rumus Slovin yakni sebanyak 100 responden, dan penarikan sampel diambil dengan menggunakan metode Accidential Sampling.

Hasil Penelitian ini menunjukkan bahwa variabel bebas, yang terdiri dari kehandalan (X1), daya tanggap (X2), jaminan (X3), empati (X4), dan bukti fisik (X5) yang terdapat pada dimensi kualitas layanan secara bersama-sama atau simultan berpengaruh positif dan signifikan terhadap loyalitas nasabah pada Bank BRI Iskandar Muda Medan (Y). Hasil penelitian ini juga menunjukkan bahwa variabel yang paling dominan mempengaruhi loyalitas nasabah pada Bank BRI Iskadar Muda Medan yaitu variabel kehandalan (X1). Sementara variabel daya tanggap (X2), jaminan (X3), empati (X4), dan bukti fisik (X5) tidak berpengaruh signifikan terhadap loyalitas nasabah pada Bank BRI cabang Iskandar Muda Medan (Y).

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Loyalitas nasabah adalah puncak pencapaian pelaku bisnis perbankan.

Nasabah yang puas dan setia tidak akan ragu untuk menjadi penyebar kabar baik

yang selalu menyebarkan kebaikan mengenai produk perbankan yang di

konsumsinya. Mereka memiliki kredibilitas yang tinggi, karena tidak dibayar oleh

pihak manapun untuk merekomendasikan produk atau merek perbankan tersebut.

Mempertahankan nasabah yang loyal memang harus mendapatkan prioritas yang

utama dari pada mendapatkan nasabah baru, karena untuk merekrut atau

mendapatkan nasabah baru bukanlah hal yang mudah karena akan memerlukan

biaya yang banyak, maka sangatlah rugi bila perusahaan melepas nasabah yang

telah loyal secara begitu saja.

Perkembangan dunia perbankan dewasa ini sangatlah pesat. Banyaknya

pesaing menyebabkan perusahaan sulit untuk mempertahankan nasabah agar tetap

loyal. Banyak pesaing yang memberikan penawaran yang lebih menjanjikan

keuntungan kepada nasabah adalah salah satu penyebabnya. Dalam usaha

memenangkan persaingan tersebut, maka pemanfaatan teknologi merupakan hal

yang wajib. Peranan teknologi dalam pengembangan dan penyediaan produk baru

atau fasilitas pelayanan jasa perbankan sangatlah signifikan. Para pengguna jasa

perbankan dimanjakan dengan berbagai fasilitas yang memudahkan mereka untuk

perbankan tersebut. Walaupun nasabah akan dikenakan biaya ekstra untuk

pengunaan fasilitas tersebut.

Salah satu perkembangan teknologi sekarang adalah di sektor teknologi

informasi. Tidak bisa dibantah lagi, kemajuan teknologi informasi ini ikut

menambah tantangan yang dihadapi oleh perbankan. Perkembangan teknologi

informasi (TI) menyebabkan makin pesatnya perkembangan jenis dan

kompleksitas produk dan jasa bank. Dukungan TI (teknologi informasi) bagi

industri perbankan merupakan sebuah keharusan. Tak terbayangkan jika saat ini

industri perbankan bergerak tanpa dukungan TI yang memadai.

Bank Indonesia menuntut bankir mengembangkan strategi bisnis dengan

lebih banyak memanfaatkan kemajuan teknologi informasi untuk meningkatkan

daya saing serta efisiensi kegiatan operasional dan mutu pelayanan kepada

nasabahnya. Perkembangan produk perbankan berbasis teknologi diantaranya

berupa elektronik banking yang memudahkan nasabah untuk melakukan transaksi

perbankan secara non cash setiap saat melalui jaringan elektronik

Bank merupakan salah satu perusahaan jasa yang bergerak dalam bidang

finansial. Seperti diketahui prosedur transaksi pada setiap bank di Indonesia tidak

jauh berbeda dimana biasanya dimulai dengan penulisan data terlebih dahulu,

mengantri, lalu dilanjutkan dengan proses transaksi dimana terjadi tatap muka

langsung antara nasabah dan teller. Proses ini cukup menyita waktu dan tidak

jarang menyebabkan ketidak nyamanan ketika nasabah harus mengantri dalam

waktu yang cukup lama. Namun dengan penggunaan teknologi canggih di sektor

lebih banyak disibukkan dengan transaksi yang berkaitan dengan uang tunai,

penarikan dan penyetoran uang, akan menjadi lebih praktis dan cepat tanpa harus

nasabah direpotkan untuk antri dan menulis setoran. Produk perbankan yang

mengunakan teknologi informasi atau yang biasa disebut dengan mobile banking

atau disingkat dengan mBanking. Dengan adanya kemajuan dibidang teknologi

informasi ini nasabah dapat melakukan transaksi darimana saja dan kapan saja.

Menurut penelitian yang dilakukan oleh Ayadi (2005), mobile Banking

(mBanking) diperlakukan sebagai salah satu layanan sistem informasi dari pihak

perbankan yang mampu menghasilkan informasi keuangan, yang meliputi cek

saldo, transfer dana, informasi tagihan kartu kredit, pembayaran tagihan, dan

sebagainya melalui suatu alat pemampu Internet tanpa kabel. Salah satu alat yang

sudah umum digunakan untuk mengakses mBanking adalah telepon seluler.

Telepon seluler, saat ini sudah merupakan hal yang umum dan kegunaannya tidak

terbatas pada alat komunikasi saja, tetapi banyak digunakan untuk mendapatkan

informasi serta berbagai layanan yang dibutuhkan oleh konsumen.

Salah satu produk mobile banking tersebut adalah sms banking. SMS

(short message service) atau yang dikenal sebagai pesan singkat bukan hal yang

baru lagi khususnya bagi pengguna handphone. Cara penggunaan fasilitas

perbankan ini pun cukup mudah. Nasabah cukup memencet tombol telepon

seluler dengan fasilitas sms, semua transaksi seperti transaksi transfer dana antar

rekening, informasi saldo terakhir, perincian transaksi terakhir, pembayaran

tagihan bulanan, penempatan deposito berjangka, isi ulang pulsa ponsel, informasi

Bank yang memiliki layanan mobile ini melakukan kerja sama dengan

operator seluler yang ada baik GSM maupun CDMA yang ada. Pembagian

kerjanya, bank mengurusi pendaftaran dan pengamanan di sistem transaksi,

sedangkan operator menagani traffic sms antara nasabah dan bank.

Tabel 1.1

Kerja Sama Bank dengan Operator Seluler

Operator Partners SMS Banking

Mobile Banking Telkomsel

Bank Permata (SimToolkit/3399), Citibank (SimToolKit), Bank Syariah Mandiri, Bank Sumsel, Bank NISP, Bank NiagaBank Buana (SimToolKit), Bank Bumiputera, Bank Bukopin, Bank BTN, Bank ANZ (SimToolKit), Bank Rakyat Indonesia 3300, BPD Sulawesi Selatan, Bank Mega, BPD SULUT, CIGNA, Takaful, Standard Chartered, Bank BPD KALSEL, Bank BCA (menu SimToolkit), Bank Danamon Indonesia (SimToolKit/3435), Mandiri (SimToolKit/3355), BNI SMS Banking (SimToolKit/3346).

Mobile Banking XL

Bank Permata, Citibank, Bank Syariah Mandiri, Bank Sumsel, Bank NISP, Bank Niaga, Bank Bumiputera, Bank Bukopin, Bank BTN, Bank ANZ, Bank Rakyat Indonesia, BPD Sulawesi Selatan, Bank MegaBPD SULUT, Standard Chartered, Bank BPD KALSEL, Bank BCA, Bank Danamon Indonesia, Mandiri, BNI SMS Banking.

Esia SMS Banking

Bank Permata (3399), Citibank (69999), Bank Niaga (14041), Bank Bukopin (3663), Bank DKI (3354), Bank BCA (69888), Mandiri (3355), BNI SMS Banking (3346).

Mobile Banking

Indosat

Bank Permata (SimToolkit/3399), Citibank (SimToolKit), Bank Syariah Mandiri, Bank Sumsel, Bank NISP, Bank Niaga Bank Buana (SimToolKit), Bank Bumiputera, Bank Bukopin, Bank BTN, Bank ANZ (SimToolKit), Bank Rakyat Indonesia 3300, BPD Sulawesi Selatan, Bank Mega, BPD SULUT, CIGNA, Takaful, Standard Chartered, Bank BPD KALSEL, Bank BCA (menu SimToolkit), Bank Danamon Indonesia (SimToolKit/3435), Mandiri (SimToolKit/3355), BNI SMS Banking (SimToolKit/3346).

Flexi SMS Banking

Mandiri (3355), BNI SMS Banking (3346).

Berdasarkan Tabel 1.1, dapat dilihat bahwa BRI adalah salah satu bank

yang telah menjalin kerjasama dengan pihak operator telepon seluler. Sebagai

salah satu bank terbesar di Indonesia saat ini, hal ini merupakan langkah strategis

untuk menjaga dan meningkatkan eksistensinya dalam kegiatan perbankan.

Dimana berdasarkan posisi aset per Agustus 2009, BRI menempati posisi kedua

dalam peringkat 10 Bank terbesar di Indonesia tahun 2009 dengan total aset

berjumlah Rp 268.7 triliun. Hal tersebut tentu saja menjadi prestasi yang

membanggakan namun juga sekaligus menjadi beban untuk menjadi yang nomor

satu atau setidaknya mempertahankannya.

Tabel 1.2

10 Bank terbesar di Indonesia

Peringkat Bank Total Aset (tn)

Agt 09 Jul 09

Sumber: Statistik Perbankan Indonesia, 2009

diakses dari

Oleh karena itu BRI menagkap peluang tersebut dengan memanfaatkan

fasilitas SMS yang terdapat dalam telepon seluler guna memberikan kemudahan

kepada nasabahnya, dan bank BRI menamakan produk layanan perbankan mereka

dengan nama “SMS Banking BRI”. Fasilitas tersebut mempunyai keunggulan,

tersebut tidak bergantung kepada jenis merek telepon seluler, dan layanan tersebut

dapat dinikmati oleh semua nasabah pemegang rekening tabungan BRI.

Bagi nasabah yang memilki tingkat kesibukan yang tinggi sehingga tidak

sempat pergi ke bank kerena terhalang oleh rutinitas kesibukan, maka layanan

SMS Banking bisa menjadi solusi bagi nasabah bank BRI tersebut. Hal ini dapat

menimbulkan minat nasabah untuk menggunakan SMS Banking BRI sehingga

dapat loyal terhadap bank BRI.

Berdasarkan berdasarkan fenomena dan penjelasan yang telah dipaparkan

diatas, maka penulis tertarik melakukan penelitian dengan judul “Pengaruh

Kualitas Layanan SMS Banking Terhadap Loyalitas Nasabah pada PT.

Bank BRI Cabang Iskandar Muda Medan”.

B. Perumusan Masalah

Berdasarkan uraian diatas, penulis mengidentifikasi masalah sebagai

berikut: “Bagaimana pengaruh kualitas layanan SMS Banking terhadap loyalitas

nasabah BRI cabang Iskandar Muda Medan?”

C. Kerangka Konseptual

Kerangka konseptual bertujuan untuk menggemukakan secara umum

mengenai objek penelitian yang dilakukan dalam kerangka dari variabel yang

Dalam Zeithaml (2003:189) kualitas layanan yang baik berpengaruh

terhadap loyalitas pelanggan secara langsung. Maka dapat dikatakan bahwa

dimensi kualitas layanan yang berupa kehandalan, daya tanggap, jaminan,

empati,dan bukti fisik yang positif berpengaruh langsung dengan dimensi loyalitas

pelanggan .

Berdasarkan uraian diatas maka dibuat kerangka konseptual sebagai

berikut:

Gambar 1.1 Kerangka Konseptual

Sumber: Zeithaml et. al. dalam Tjiptono (2005 : 258) diolah penulis

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam

bentuk kalimat pertanyaan (Sugiyono 2008:93). Dikatakan sementara, karena

jawaban yang diberikan baru didasarkan pada fakta-fakta empiris yang diperoleh

melalui yang diperoleh melalui pengumpulan data.

Berdasarkan uraian dalam perumusan masalah maka peneliti

mengajukan hipotesis penelitian ini adalah “Kualitas layanan SMS Banking BRI Loyalitas nasabah (Y) Kehandalan (X1)

Daya tanggap (X2)

Jaminan (X3)

Empati (X4)

mempunyai pengaruh positif dan signifikan terhadap loyalitas nasabah pada PT.

Bank Rakyat Indonesia (Persero) cabang Iskandar Muda Medan”.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Untuk menganalisis pengaruh kualitas layanan terhadap loyalitas nasabah

pada PT. Bank Rakyat Indonesia (Persero) cabang Iskandar Muda Medan.

2. Manfaat Penelitian

a. Bagi perusahaan, hasil penelitian ini diharapkan dapat memberikan masukan

yang bermanfaat bagi pelaksanaan program lain atau yang akan dilaksanakan

oleh perusahaan. Dan juga dapat dijadikan sebagai salah satu bahan penelitian

jika perusahaan berminat melakukan riset lebih lanjut.

b. Bagi penulis, hasil penelitian ini diharapkan dapat menambah ilmu

pengetahuan dan pengalaman. Memberikan gambaran pelaksanaan teori dalam

dunia kerja nyata, serta mengetahui berbagai informasi mengenai layanan

SMS Banking.

c. Bagi umum, sebagai salah satu informasi dan pengetahuan yang dapat

memberikan manfaat dan juga pihak-pihak lain yang menaruh minat terhadap

penelitian ini diharapkan menjadi bahan masukan yang berguna.

F. Metode Penelitian

1. Batasan Operasional

Penelitian ini hanya dibatasi pada nasabah bank BRI Iskandar Muda

Medan yang telah menggunakan layanan SMS Banking BRI. Untuk menghindari

batasan operasional bahwa penelitian ini hanya melihat pada kualitas layanan

SMS Banking BRI dan loyalitas nasabah bank BRI Iskandar Muda Medan.

Variabel yang dianalisis yaitu terdiri dari variabel bebas dan variabel terikat

sebagai berikut:

a. Variabel Bebas / Variabel Independent (X)

Yaitu variabel yang mempengaruhi variabel lain dalam penelitian ini yang

terdiri dari kehandalan (X1), daya tanggap (X2), jaminan (X3), empati (X4), dan bukti fisik (X5).

b. Variabel Tidak Bebas / Variabel Dependent (Y)

Yaitu variabel yang tergantung pada variabel lain. Dalam penulisan skripsi

ini, loyalitas nasabah adalah sebagai variabel dependent.

2. Definisi Operasional Variabel

Untuk menjelaskan variabel-variabel yang sudah diidentifikasi, maka

diperlukan defenisi operasional dari masing-masing variabel sebagai upaya

pemahaman dalam penelitian. Defenisi operasional variabel yang akan diteliti

Tabel 1.3

Defenisi Operasional Variabel

Variabel Indikator Skala

Kehandalan (X1)

Yakni kemampuan memberikan layanan yang dijanjikan dengan segera, akurat, dan memuaskan.

1. Kecepatan bertransaksi dengan SMS Banking

2. Kemudahan bertransaksi dengan SMS Banking

3. Ketepatan transaksi SMS Banking 4. SMS Banking merupakan solusi bagi

masalah nasabah 5. Efisiensi waktu

Likert

Daya tanggap (X2)

Yakni keinginan para karyawan untuk membantu para nasabah

dan memberikan layanan dengan tanggap.

1. Kesigapan karyawan dalam melayani nasabah

2. Kecepatan karyawan dalam menangani masalah nasabah

3. Kesediaan karyawan untuk selalu membantu nasabah

4. Mengutamakan kepentingan terbaik bagi nasabah

Likert

Jaminan (X3)

Mencakup pengetahuan, kompetensi, kesopanan, dan

sifat dapat dipercaya yang dimiliki para karyawan; bebas dari bahaya, risiko atau

keragu-raguan.

1. Karyawan yang berpengetahuan luas 2. Keramahan karyawan dalam melayani

keluhan nasabah

3. Keamanan transaksi SMS Banking 4. Jaminan atau bukti transaksi SMS

Banking

5. Menanamkan kepercayaan kepada nasabah

Likert

Empati (X4)

Meliputi kemudahan dalam menjalin relasi, komunikasi yang baik, perhatian pribadi dan

pemahaman atas kebutuhan individual para nasabah.

1. Penyampaian informasi kepada nasabah 2. Petunjuk pengunaan SMS Banking 3. Efisiensi biaya

4. Pemahaman atas kebutuhan individual para nasabah

1. Fasilitas yang mendukung SMS Banking 2. Ketersediaan kelengkapan dan peralatan

yang mendukung transaksi SMS Banking 3. Kemutakhiran teknologi yang digunakan 4. Karyawan yang berpenampilan menarik 5. SMS Banking menarik secara visual

Likert

Loyalitas Nasabah (Y) Situasi dimana nasabah bersikap positif terhadap produk

atau produsen (penyedia jasa) dan disertai pola pembelian

ulang yang konsisten.

1. Pembelian ulang

2. Penolakan terhadap produk pesaing 3. Memberikan referensi kepada orang lain 4. Perasaan puas menjadi nasabah

5. Mengunakan produk lain yang dimiliki BRI

Likert

Dimensi Kualitas Jasa

3. Skala Pengukuran Variabel

Pengukuran variabel yang diperlukan dalam penelitian ini adalah skala

likert, dimana responden menyatakan tingkat setuju atau tidak setuju mengenai

beberapa pernyataan tentang perilaku, objek, orang, atau kejadian. dengan

menggunkan skala likert.Dalam melakukan penelitian terhadap variabel-variabel

yang akan diuji, pada setiap jawaban akan diberikan skor (Sugiyono, 2008:86).

Pengukuran dengan Skala Likert ini dilakukan dengan pembagian:

a. Jawaban sangat tidak setuju diberi skor 1.

b. Jawaban tidak setuju diberi skor 2.

c. Jawaban kurang setuju diberi skor 3.

d. Jawaban setuju diberi skor 4.

e. Jawaban sangat setuju diberi skor 5

4. Lokasi dan Waktu Penelitian

Penelitian dilakukan di Bank BRI cabang Iskandar Muda Medan yang

berlokasi di Jalan Iskandar Muda No. 173 Medan Sumatera Utara Penelitian

dimulai sejak bulan Mei 2010 sampai dengan Juli 2010.

5. Populasi dan Sampel

a. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

memiliki kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008:38).

Populasi dalam penelitian ini adalah seluruh nasabah Bank BRI Iskandar

BRI cabang Iskandar Muda hingga tanggal 17 mei 2010 adalah 49.647 orang, dan

yang menggunakan fasilitas SMS Banking BRI adalah 25.816 orang.

b. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi. Pada penelitian ini peneliti tidak mengambil seluruh populasi sebagai

sampel, karena jumlahnya yang terlalu besar, yaitu 25.816 orang. Peneliti

menentukan jumlah sampel yang akan di ambil dengan menggunakan rumus

Slovin dengan tingkat kesalahan 10 % (Umar, 2005:78).

N 25.816

n = = = 99,6 (dibulatkan 100)

1 + N (e)2 1 + 25816 (0,1)2

Keterangan:

n = Sampel

N = Unit populasi

e = Persentase batas kesalahan yang masih dapat ditolerir atau

diinginkan

Maka berdasarkan metode tersebut jumlah sampel yang digunakan adalah sebesar

100 dari seluruh populasi.

Metode penarikan sampel diambil dengan menggunakan metode

accidental sampling. Pengambilan sampel dilakukan dengan menggunakan teknik

sampling aksidental. Menurut Sugiyono (2008:77) teknik aksidental adalah teknik

bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang

yang kebetulan ditemui itu cocok sebagai sumber data.

Karakteristik anggo ta sampel disesuaikan dengan tujuan penelitian yaitu,

responden sudah pernah mengunakan SMS Banking BRI minimal dua kali dengan

asumsi responden mengerti tentang apa yang sedang diteliti yang akan

berpengaruh dengan keakuratan data yang dihasilkan.

6. Jenis dan Sumber Data

Penelitian ini menggunakan dua jenis sumber data, yakni data primer dan

data sekunder.

a. Data primer

Yakni data yang diperoleh secara langsung dengan cara memberikan

daftar pertanyaan (questionnaire).

b. Data sekunder

Yakni data yang diperoleh melalui studi dokumentasi, baik dari buku,

jurnal, majalah, dan situs internet untuk mendukung penelitian yang

dilakukan.

7. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan

menggunakan beberapa teknik, antara lain:

a. Daftar Pertanyaan (questionnaire)

Merupakan teknik pengumpulan data yang dilakukan dengan cara

memberikan seperangkat pertanyaan atau pernyataan yang tertulis kepada

b. Studi Pustaka

Merupakan pengumpulan data dan informasi yang diperoleh dari

buku-buku literatur, jurnal, majalah, dan situs internet yang berhubungan dengan

penelitian.

8. Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas akan dilakukan pada 30 orang nasabah BRI

cabang Sumber Nongko Medan. Uji validitas dan reliabilitas kuesioner dilakukan

untuk menguji apakah suatu kuesioner layak digunakan sebagai instrumen

penelitian. Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa

yang seharusnya diukur. Validitas berhubungan dnegan ketepatan alat ukur

melakukan tugasnya mencapai sasaran. Pengukuran dikatakan valid jika

mengukur tujuannya dengan nyata dan benar. Reliabilitas menunjukkan akurasi

dan konsistensi dari pengukurannya. Dikatakan konsisten jika beberapa

pengukuran terhadap subjek yang sama diperoleh hasil yang tidak berbeda

(Sugiyono, 2008:172). Uji validitas dan reliabilitas kuesioner penelitian ini

menggunakan bantuan software SPSS 18.0 for windows.

a. Uji Validitas

1) Jika r hitung positif dan r hitung >r tabel maka dinyatakan valid. 2) Jika r hitung negatif dan r hitung <r tabel maka dinyatakan tidak valid. b. Uji Realibilitas

9. Uji Asumsi Klasik

Sebelum melakukan analisis regresi, agar dapat perkiraan yang tidak bias

dan efisiensi maka dilakukan pengujian asumsi klasik. Ada beberapa kriteria

persyaratan asumsi klasik yang harus dipenuhi, yakni:

a. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi

sebuah data mengikuti atau mendekati distribusi normal. Uji normalitas

dilakukan dengan menggunakan pendekatan kolmogrov smirnov. Dengan

menggunakan tingkat signifikan 5% artinya variabel residual berdistribusi

normal (Situmorang et al., 2008:62).

b. Uji Heteroskedastisitas

Adanya varians variabel independen adalah konstan untuk setiap nilai

tertentu variabel independen (homokedastisitas). Model regresi yang baik

adalah tidak terjadi heteroskedastisitas. Heteroskedastisitas diuji dengan

menggunakan uji Glejser dengan pengambilan keputusan jika variabel

independen signifikan secara statistik mempengaruhi variabel dependen,

maka ada indikasi terjadinya heteroskedastisitas. Jika probabilitas

signifikannya diatas tingkat kepercayaan 5% dapat disimpulkan model

regresi tidak mengarah adanya heteroskedastisitas. Heteroskedastisitas

menguji terjadinya perbedaan varians residual suatu periode pengamatan

ke periode pengamatan lainnya.

c. Uji Multikolinearitas

Artinya variabel independen yang satu dengan yang lain dalam model

mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari

besarnya nilai Tolerance dan VIF (Variance Inflation Factor) melalui

program SPSS. Tolerance mengukur variabilitas variabel terpilih yang

tidak dijelaskan oleh variabel independen lainnya. Nilai umum yang biasa

dipakai adalah nilai Tolerance > 0,1 atau nilai VIF < 5, maka tidak terjadi

multikolinearitas (Situmorang et al., 2008:104).

10.Metode Analisis Data

Metode analisis data dalam penelitian ini adalah:

a. Metode Analisis Deskriptif

Analisis deskriptif dilakukan dengan cara mengumpulkan, mengolah,

menyajikan dan menginterpretasikan data sehingga diperoleh gambaran yang

jelas mengenai masalah yang dihadapi dan hasil perhitungan.

b. Analisis Regresi Linier Berganda

Untuk mengetahui pengaruh atau hubungan variabel bebas (kehandalan,

daya tanggap, jaminan, empati, dan bukti fisik)dan variabel terikat (loyalitas

nasabah), maka untuk memperoleh hasil yang lebih akurat, penulis

menggunakan bantuan program software SPSS 18.0 for Windows. Adapun

model persamaan yang digunakan adalah sebagai berikut:

Dimana:

Y = Loyalitas nasabah

a = Konstanta

b1,b2,b3, b4, b5 = Koefisien Regresi

X1 = Kehandalan X2 = Daya Tanggap X3 = Jaminan X4 =Empati X5 = Bukti Fisik e = Standar error

c. Pengujian Hipotes

1) Uji Signifikan (Uji-F)

Uji F dilakukan untuk melihat secara serentak bagaimana pengaruh

variabel bebas terhadap variabel terikat. Model hipotesa yang digunakan

dalam uji F ini adalah:

H0 : b1, b2, b3, b4, b5 = 0, artinya variabel bebas (X1, X2, X3, X4, X5) secara serentak tidak berpengaruh terhadap variabel terikat (Y).

H0 : b1, b2, b3, b4, b5≠ 0, artinya variabel bebas (X1, X2, X3, X4, X5) secara serentak berpengaruh terhadap variabel terikat (Y).

Kriteria pengambilan keputusan (KPK) yaitu:

H0 diterima jika Fhitung < Ftabelpada α = 5% H0 diterima jika Fhitung > Ftabelpada α = 5% 2) Uji Signifikan Parsial (uji-t)

Uji t hitung dilakukan untuk nelihat secara parsial bagaimana pengaruh

variabel bebas terhadap variabel terikat. Model hipotesis yang digunakan

dalam uji t ini adalah sebagai berikut:

H0 : b2 ≠ 0, artinya variabel bebas (X1, X2, X3, X4, X5) secara parsial berpengaruh terhadap variabel terikat (Y).

Kriteria pengambilan keputusan (KPK) yaitu:

H0 diterima jika t hitung < t tabelpada α = 5% H0 diterima jika t hitung > t tabelpada α = 5% 3) Uji Koefisien Determinan (R2)

Pengujian koefisien determinan (R2) digunakan untuk mengukur proporsi atau persentase sumbangan variabel bebas yang diteliti yakni

kehandalan (X1), daya tanggap (X2), jaminan (X3), empati (X4), dan bukti fisik (X5) terhadap variabel terikat (Y) yaitu loyalitas nasabah Bank BRI Cabang Iskandar Muda. Koefisien determinan berkisar antara 0 sampai

dengan 1 (0 < R2 < 1). Hal ini berarti R2 = 0 menunjukkan bahwa tidak adanya pengaruh antara variabel terikat, dan bila R2 mendekati 1 (satu) menunjukkan semakin kuatnya pengaruh variabel bebas terhadap variabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Menurut penelitian dari Rahmad (2007) yang berjudul “Pengaruh Kualitas

Pelayanan Terhadap Loyalitas Pelanggan Pada Bengkel Mobil Merchindo

Medan” bertujuan untuk mengetahui pengaruh kualitas pelayanan terhadap

loyalitas pelanggan pada bengkel mobil Merchindo Medan. Hasil penelitian pada

135 orang responden melalui uji-t (uji parsial) menunjukkan bahwa variabel

empati merupakan variabel yang dominan terhadap loyalitas pelanggan karena

memiliki nilai standardized coefficient dengan nilai tertinggi diantara variabel

bebas lainnya. Berdasrkan uji-F (serentak) atau secara bersama-sama

menunjukkan bahwa kualitas pelayanan yang terdiri dari variabel kehandalan,

daya tanggap, jaminan, empati, dan bukti fisik secara bersama-sama berpengaruh

positif dan signifikan terhadap tingkat loyalitas pelanggan bengkel mobil

Merchindo Medan.

Penelitian mengenai SMS Banking oleh Luciana & Antomy (2007) yang

berjudul “Perspektif Nasabah Perbankan Atas Kehadiran SMS Banking Dan WAP

Banking Sebagai Sistem Informasi Perbankan Yang Bernilai Tambah”

menunjukkan bahwa layanan SMS Banking merupakan layanan yang aman untuk

B. Pengertian Pemasaran Jasa

Menurut Kotler dan Amstrong (2004:428), jasa merupakan tindakan atau

unjuk kerja yang ditawarkan oleh salah satu pihak ke pihak lain yang secara

prinsip tidak berwujud dan tidak menyebabkan perpindahan kepemilikkan

apapun. Produksinya bisa terikat dan bisa juga tidak terikat pada suatu produk.

Menurut Gronroos (dalam Tjiptono 2005:11), Jasa adalah proses yang terdiri atas

serangkaian aktivitas intangible yang biasanya (namun tidak selalu) terjadi pada

interaksi antara pelanggan dan karyawan jasa dan atau sumber daya fisik atau

barang dan atau sistem penyedia jasa, yang disediakan sebagai solusi atas masalah

pelanggan.

Menurut Zeithaml dan Berry (dalam Tjiptono 2005:24) banyak service

atau jasa dikemas secara multidimensional atau kompleks, yang terdiri dari

banyak elemen-elemen yang berbeda dan dijelaskan bahwa service secara ekstrim

adalah perbuatan, proses dan penampilan. Definisi ini menjelaskan jasa secara

murni adalah tidak berwujud. Oleh karena itu jasa murni tidak dapat dilihat,

diraba, dipegang ataupun disimpan, sehingga keunggulan dari jasa baru dapat

dirasakan oleh konsumen setelah mereka mengkonsumsinya. Dalam hal ini

penilaian kualitas sebuah jasa terkait dengan bagaimana kualitas sebuah layanan

yang dirasanya nyaman oleh konsumen.

C. Karakteristik Jasa

Menurut Kotler (2005:66) service memiliki empat karakteristik utama

1. Intangibility

Jasa adalah suatu perbuatan, kinerja (performance). Atau usaha yang

hanya bisa dikonsumsi tetapi tidak bisa dimiliki. Jasa bersifat intangible

maksudnya tidak dapat dilihat, dirasa, dicium, didengar atau diraba sebelum dibeli

dan dikon-sumsi. Dengan demikian, seseorang tidak dapat menilai kualitas dari

jasa sebelum merasakan/ mengkonsumsi sendiri.

2. Inseparability

Barang biasanya diproduksi, kemudian dijual lalu dikonsumsi. Sedangkan

jasa umumnya dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi

secara bersamaan. Interaksi antara penyedia jasa dan pelanggan merupakan ciri

khusus dalam pemasaran jasa. Dalam hubungan penyedia jasa dan pelanggan ini,

efektivitas individu yang menyampaikan jasa (contact-personnel) merupakan

unsur penting.

3. Variability

Jasa bersifat sangat variabel karena merupakan non-standarized output,

artinya banyak variasi bentuk, kualitas, dan jenis, tergantung pada siapa, kapan,

dan dimana jasa tersebut dihasilkan. Para pembeli jasa sangat peduli dengan

variabilitas yang tinggi ini dan seringkali mereka meminta pendapat orang lain

sebelum memutuskan untuk memilih.

4. Perishability

Jasa merupakan komoditas tidak tahan lama dan tidak dapat disimpan. Hal

ini tidak menjadi masalah bila permintaannya tetap karena mudah untuk

menyiapkan pelayanan untuk permintaan tersebut sebelumnya. Bila permintaan

menganggur (saat permintaan sepi) dan pelanggan tidak terlayani dengan resiko

mereka kecewa atau beralih ke penyedia jasa lainnya (saat permintaan puncak).

D. Pengertian Kualitas Layanan

Pengukuran kualitas layanan dalam model Servqual (service quality)

didasarkan pada skala multi item yang dirancang untuk mengukur harapan dan

persepsi pelanggan, serta gap di antara keduanya dalam dimensi-dimensi utama

kualitas layanan. Dalam Tjiptono (2005:260) diketahui pada penelitian awalnya,

Parasuraman, et. al.(1985) mengidentifikasi sepuluh dimensi pokok, yakni

kehandalan, daya tanggap, kompetensi, akses, kesopanan, komunikasi,

kredibilitas, keamanan, kemampuan memahami pelanggan, dan bukti fisik.

Namun pada penelitian berikutnya, ketiga pakar ini menyempurnakan dan

merangkum sepuluh dimensi tersebut. Kompetensi, kesopanan, kredibilitas, dan

keamanan disatukan menjadi jaminan (assurance). Sedangkan akses, komunikasi,

dan kemampuan memahami pelanggan dikategorikan sebagai empati (empathy).

Dengan demikian terdapat lima dimensi utama kualitas yaitu sebagai berikut:

1. Kehandalan, mencakup dua hal pokok, yaitu konsistensi kerja (performance)

dan kemampuan untuk dipercaya (dependability). Hal ini berarti perusahaan

memberikan jasanya secara tepat semenjak saat pertama. Selain itu juga

berarti perusahaan yang bersangkutan memenuhi janjinya, misalnya

2. Daya tanggap, yaitu kemauan atau kesiapan para karyawan untuk membantu

dan memberikan pelayanan yang cepat (responsif) dan tepat pada pelanggan

dengan penyampaian informasi yang jelas. Membiarkan konsumen menunggu

tanpa ada alasan yang jelas dapat menyebabkan persepsi negatif dalam

kualitas pelayanannya.

3. Jaminan, mencakup pengetahuan, kompetensi, kesopanan, dan sifat dapat

dipercaya yang dimiliki para staf, bebas dari bahaya, risiko atau

keragu-raguan.

a) Kompetensi ialah penguasaan keterampilan dan pengetahuan yang

dibutuhkan agar dapat memberikan jasa yang dibutuhkan pelanggan.

b) Kesopanan ialah sikap santun, respek, perhatian, dan keramahan para

staf lini depan.

c) Kredibilitas ialah sifat jujur dan dapat dipercaya.

d) Keamanan ialah bebas dari bahaya, risiko, atau keragu-raguan.

4. Empati, meliputi kemudahan dalam menjalin relasi, komunikasi yang baik,

perhatian pribadi, dan pemahaman atas kebutuhan individual para pelanggan.

a) Akses ialah kemudahan untuk dihubungi dan ditemui.

b) Komunikasi ialah memberikan informasi kepada para pelanggan dalam

bahasa yang dapat mereka pahami, serta selalu mendengarkan saran

dan keluhan mereka.

c) Kemampuan Memahami Pelanggan yaitu berupaya memahami

pelanggan dan kebutuhan mereka.

5. Bukti fisik, yaitu kemampuan suatu perusahaan dalam menunjukkan

pemberi jasa, yang meliputi fasilitas fisik (gedung, gudang, dan lain

sebagainya), perlengkapan dan peralatan yang dipergunakan (teknologi),

penampilan pegawainya serta sarana komunikasi. Penampilan dan kualitas

dari bukti fisik akan mempengaruhi persepsi konsumen terhadap kualitas jasa

yang disediakan oleh penyedia jasa.

E. SMS Banking

SMS Banking adalah layanan informasi perbankan yang dapat diakses

langsung melalui telepon seluler/handphone dengan mengunakan media SMS

(short message service). SMS Banking dapat digunakan nasabah untuk melakukan

transaksi keuangan seperti transfer dana, pembayaran kartu kredit dan pembelian

pulsa. Selain itu SMS Banking juga dapat digunakan untuk melihat informasi

keuangan, misalnya cek saldo, mutasi rekening dan sebagainya.

Layanan SMS Banking ini memiliki beberapa pilihan cara pengaksesan

yang bisa disesuaikan dengan kemampuan ponsel dan kartu SIM yang digunakan,

diantaranya :

1. Lewat SMS biasa (ketik SMS) transaksi dilakukan lewat pesan SMS dengan

kode tertentu ke nomor khusus yang sudah disediakan.

2. Lewat menu SIM Toolkit

Menu SIM Toolkit yakni menu yang biasanya terdapat pada kartu SIM,

misalnya : Satelindo@ccess, M3Access, Life in hand (ProXL), dan Navigator64

3. Lewat aplikasi Java

Namun terlebih dulu diharuskan menginstal aplikasinya yang disediakan

secara gratis. Pengiriman transaksi ini juga dilakukan lewat SMS, hanya saja tidak

lagi harus mengirimkan kode-kode tertentu atau singkatnya disederhanakan lewat

aplikasi Java. Untuk menikmati layanan ini diharuskan memiliki ponsel yang

mendukung Java.

Dari ketiga cara yang ditawarkan diatas, yang paling fleksibel dan bisa

digunakan oleh semua ponsel dan kartu SIM yakni cara yang pertama. Tidak perlu

memiliki SIM card khusus dan tidak perlu memiliki ponsel berteknologi Java.

F. Pengertian Loyalitas Konsumen

Kotler (2000) mengatakan “the long term success of the a particular brand

is not based on the number of consumer who purchase it only once, but on the number who become repeat purchase”. Dalam hal ini dapat disimpulkan bahwa

konsumen yang loyal tidak diukur dari berapa banyak dia membeli, tapi dari

berapa sering dia melakukan pembelian ulang, termasuk disini

merekonmendasikan orang lain untuk membeli.

Sedangkan menurut Griffin (2005), mengatakan bahwa kondisi loyalitas

dapat didefenisikan sebagai tingkat keterikatan (attachment) yang tinggi terhadap

produk atau jasa tertentu dibanding terhadap produk atau jasa pesaing pontensial,

1. Karakteristik Loyalitas Konsumen

Menurut Zeithaml et. al. (2003) tujuan akhir keberhasilan perusahaan

menjalin hubungan relasi dengan pelanggannya adalah untuk membentuk loyalitas

yang kuat. Indikator dari loyalitas yang kuat adalah:

a. Say positive things, adalah mengatakan hal yang positif tentang produk yang

telah dikonsumsi.

b. Recommend friend, adalah merekomendasikan produk yang telah dikonsumsi

kepada teman.

c. Continue purchasing, adalah pembelian yang dilakukan secara terus menerus

terhadap produk yang telah dikonsumsi.

2. Tipe-tipe Loyalitas Pelanggan

Dalam cakupan yang lebih luas, loyalitas pelanggan dapat didefinisikan

sebagai komitmen pelanggan terhadap suatu merek, toko atau pemasok

berdasarkan sikap yang positif dan tercermin dalam pembelian ulang yang

konsisten. Definisi tersebut mencakup dua komponen yang penting, yaitu loyalitas

sebagai perilaku dan loyalitas sebagai sikap. Kombinasi kedua komponen tersebut

menghasilkan empat situasi kemungkinan loyalitas atau disebut juga dengan tipe

loyalitas pelanggan.

Tipe-tipe loyalitas pelanggan menurut Dick dan basu dalam Tjiptono

(2005;110) diantaranya adalah:

a. No Loyalty

Bila sikap dan perilaku ulang pelanggan sama-sama lemah, maka loyalitas

tidak terbentuk. Ada dua penyebabnya, yang pertama sikap yang lemah (mendekat

perusahaan tidak mampu mengkomunikasikan keunggulan unit produknya.

Penyebab kedua berkaitan dengan dinamika pasar, dimana merek-merek yang

berkompetensi dipersepsikan serupa atau sama.

b. Sparious Loyalty

Bila sikap yang relatif lemah disertai pola pembelian ulang yang kuat,

maka yang terjadi adalah sparious loyalty. Situasi semacam ini ditandai dengan

pengaruh faktor non sikap terhadap perilaku, misalnya faktor situasional. Situasi

ini dapat dikatakan pula inertia, dimana konsumen sulit membedakan berbagai

merek dalam kategori produk dengan tingkat keterlibatan rendah, sehingga

pembelian ulang dilakukan atas dasar pertimbangan situasional, seperti familiarity

(penempatan produk yang strategis pada rak pajangan atau lokasi outlet di

persimpangan jalan yang ramai).

c. Latent Loyalty

Situasi latent loyalty tercermin bila sikap yang kuat disertai poal

pembelian ulang yang lemah. Situasi yang menjadi perhatian besar para pemasar

ini sebabkan pengaruh faktor-faktor non sikap yang sama kuat atau bahkan

cenderung lebih kuat daripada faktor sikap dalam menentukan pembelian ulang.

Contohnya, seorang yang bersikap positif terhadap restoran tertentu, namun tetap

saja berusaha mencari variasi karena pertimbangan harga atau preferensi terhadap

berbagai variasi makanan.

d. Loyalty

Situasi ini merupakan situasi ideal yang paling diharapkan para pemasar,

dimana konsumen bersikap konsumen bersikap positif terhadap produk atau

3. Hubungan Kulaitas Pelayanan dengan Loyalitas Pelanggan

Para nasabah akan melakukan proses evaluasi terhadap jasa yang

diberikan dalam hubungannya dengan apa yang mereka cari dan harapkan. Ketika

proses ini berlangsung nasabah akan mengamati dan menilai kemampuan

perusahaan dalam memperhatikan dan memenuhikebutuhan mereka yang salah

satunya melalui SMS Banking yang dimiliki perusahaan dan cara-cara perusahaan

dalam memberikan jasa. Jika seseorang nasabah merasa puas, maka kemungkinan

besar hubungan nasabah akan berlanjut dan menimbulkan loyalitas.

Dalam hal ini, para nasabah akan melakukan konsumsi/aktivitas yang

sama dengan sebelumnya atau akan melakukan pemakaian jasa yang lebih besar

lagi sehingga hubungan dengan nasabah yang bertahan lama untuk jangka panjang

akan tercapai. Selain itu para nasabah juga akan cenderung menolak terhadap

produk perbankan dari para pesaing, serta memberikan referensi mengenal produk

perusahaan kepada orang lain.

Adanya keterikatan antara kualitas layanan terhadap loyalitas konsumen

diungkapkan oleh Zeithaml (2003) bahwa: “Customer loyalty depends on the

level of costumers services quality and they believe that there is positive

correlation between customer service quality and customer loyalty”.

Artinya bahwa “loyalitas konsumen tergantung kepada tingkat dari

kualitas layanan konsumen dan mereka percaya bahwa ada hubungan yang positif

antara kualitas layanan konsumen dengan loyalitas konsumen”.

Dari defenisi diatas terlihat jelas akan adanya hubungan yang positif antara

layanan yang dilakukan secara berkelanjutan oleh pihak perusahaan maka akan

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah BRI

Bank Rakyat Indonesia (BRI) adalah salah sat

yang terbesar di

d

Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan

Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri

tanggal

Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1

tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah

pertama di Republik Indonesia. Dalam masa perang mempertahankan

kemerdekaan pada tahun

waktu dan baru mulai aktif kembali setelah

dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu

melalui PERPU No. 41 tahun 1960 dibentuklah Bank Koperasi Tani dan Nelayan

(BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan

Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden

(Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia

dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Setelah berjalan selama satu bulan, keluar Penpres No. 17 tahun 1965 tentang

ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks

BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural,

sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor

(Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang

Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang

Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank

Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor

dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan

Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21

tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai bank umum.

Seja

dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi

Sampai sekarang PT. BRI (Persero) yang didirikan sejak tahun 1895 tetak

konsisten memfokuskan pada pelayanan kepada masyarakat kecil, diantaranya

dengan memberikan fasilitas kredit kepada golongan pengusaha kecil. Hal ini

antara lain tercermin pada perkembangan penyaluran KUK (Kredit Usaha Kecil)

pada tahun 1994 sebesar Rp. 6.419,8 milyar yang meningkat menjadi Rp. 8.231,1

milyar pada tahun 1995 dan pada tahun 1999 sampai dengan bulan September

sebesar Rp. 20.466 milyar.

Seiring dengan perkembangan dunia perbankan yang semakin pesat maka sampai

yang terdiri dari 1 Kantor Pusat BRI, 12 Kantor Wilayah, 12 Kantor Inspeksi /SPI,

170 Kantor Cabang (dalam negeri), 145 Kantor Cabang Pembantu, 1 Kantor

Cabang Khusus, 1 New York Agency, 1 Caymand Island Agency, 1 Kantor

Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193

P.POINT,3.705 BRI UNIT dan 357 Pos Pelayanan Desa. Kepemilikannya Bank

Rakyat Indonesia (Persero) masih 100% ditangan Pemerintah Republik Indonesia.

B. Visi Dan Misi

1. Visi BRI

Menjadi bank komersial terkemuka yang selalu mengutamakan

kepuasan nasabah.

2. Misi BRI

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan

pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang

peningkatan ekonomi masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang

tersebar luas dan didukung oleh sumber daya manusia yang profesional

dengan melaksanakan praktek good corporate governance.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak

C. Logo BRI

D. Struktur Organisasi

Struktur Organiasi BRI Kantor Cabang Iskandar Muda Medan

Keterangan :

AO = Account Officer

ADK = Administrasi Kredit

TKK = Tim Kurir Kas

PAU = Petugas Administrasi Unit

PRU = Petugas Rekonsiliasi Unit

E. Produk BRI

1. Simpedes

Simpedes merupakan simpanan yang termasuk dalam kelompok

tabungan. Simpedes adalah simpanan masyarakat pedasaan BRI.

Termasuk dalam kelompok tabungan yang pengambilan maupun

penyetorannya tidak dibatasi dalam jumlah maupun frekuensi sepanjang

saldo mencukupi. Simpedes diperkenalkan kepada masyarakat sejak bulan

November 1984, dimaksudkan untuk menghimpun dana masyarakat guna

menunjang sumber dana kupedes, dan sekarang ini sebagian besar BRI

unit sudah online, nasabah simpedes dapat menikmati transaksi secara

online dan menggunakan fasilitas ATM.

Pasar Sasaran yaitu nasabah perorangan (Individual) dan nasabah non

perorangan yang meliputi Perusahaan (Badan Hukum / Non Badan

Hukum), Koperasi, Yayasan, Badan / Lembaga Pemerintah, Badan Usaha

Fasilitas Tabungan Simpedes BRI di KCK, Kanca, KCP dan BRI Unit

Brinets :

a. Account to account relationship :

1) Automatic Fund Transfer (AFT), yaitu fasilitas untuk mentransfer

dana dari rekening BritAma ke rekening simpanan di BRI, baik di

Kanca sendiri ataupun di Kanca lain, setiap tanggal tertentu dengan

nominal transfer tertentu yang bersifat tetap (secara rutin).

2) Account Sweep, yaitu fasilitas untuk mentransfer dana dari satu

rekening ke rekening lainnya di Kanca sendiri ataupun di Kanca lain

secara otomatis yang sebelumnya di set up saldo minimal atau saldo

maksimalnya. Transfer otomatis terjadi apabila batas saldo minimal

atau maksimal tersebut terlampaui. Fasilitas ini dapat digunakan untuk

keperluan BritAma mem-back up giro secara otomatis.

3) Automatic Grab Fund (AGF), yaitu fasilitas transfer otomatis untuk

menarik (mendebet) dana secara otomatis oleh satu rekening dari

rekening lainnya, baik di Kanca sendiri maupun kanca lain. Inisiatif

pendebetan berasal dari rekening yang akan mendebet, dengan

nominal transaksi yang bersifat tetap. Fasilitas ini dapat digunakan

untuk pembayaran angsuran pinjaman secara otomatis, dimana

rekening pinjaman akan secara otomatis mendebet rekening BritAma

untuk membayar angsurannya.

b. Transaksi Antar Cabang, yaitu transaksi online yang dapat dilakukan

pemilik rekening Tabungan Simpedes BRI di seluruh Kantor Cabang,

c. BRI Card, yaitu kartu ATM (Classic, Gold, dan Platinum) yang dapat

dipergunakan untuk transaksi di jaringan ATM maupun berbelanja di

merchant yang terdiri dari jaringan ATM Lokal, jaringan ATM

Internasional, dan jaringan Debit BRI Card

d. Phone Banking, yaitu layanan transaksi perbankan melalui telepon yang

diberikan khusus kepada pemilik Tabungan Simpedes BRI yang memiliki

BRI Card (kartu ATM).

e. SMS Banking, yaitu layanan transaksi perbankan melalui sms ke 3300

khusus bagi pemilik Tabungan Simpedes BRI yang memiliki BRI Card

(kartu ATM).

2. Britama

Britama adalah simpanan masyarakat dalam bentuk tabungan yang

dilayani di kanca dan BRI unit yang sudah online, yang pengambilan

maupun penyetorannya tidak dibatasi dan jumlah maupun frekuensinya

sepanjang saldo mencukupi.

Selain itu, Tabungan BritAma juga memberikan :

Fasilitas Transfer Otomatis Antar Rekening di BANK BRI.

Nasabah dapat memanfaatkan fasilitas transfer otomatis untuk

mempermudah urusannya. Tersedia pilihan transfer otomatis, sebagai

berikut :

1. Automatic Fund Transfer (AFT), yaitu fasilitas untuk mentransfer dana

dari rekening BritAma ke rekening simpanan di BRI, baik di Kanca sendiri

ataupun di Kanca lain, setiap tanggal tertentu dengan nominal transfer

2. Account Sweep, adalah fasilitas untuk mentransfer dana dari satu rekening

ke rekening lainnya di Kanca sendiri ataupun di Kanca lain secara

otomatis yang sebelumnya di set up saldo minimal atau saldo

maksimalnya. Transfer otomatis terjadi apabila batas saldo minimal atau

maksimal tersebut terlampaui. Fasilitas ini dapat digunakan untuk

keperluan BritAma mem-back up giro secara otomatis.

3. Automatic Grab Fund (AGF), yaitu fasilitas transfer otomatis untuk

menarik (mendebet) dana secara otomatis oleh satu rekening dari rekening

lainnya, baik di Kanca sendiri maupun kanca lain. Inisiatif pendebetan

berasal dari rekening yang akan mendebet, dengan nominal transaksi yang

bersifat tetap. Fasilitas ini dapat digunakan untuk pembayaran angsuran

pinjaman secara otomatis, dimana rekening pinjaman akan secara otomatis

mendebet rekening BritAma untuk membayar angsurannya.

4. Transaksi Antar Cabang, yaitu transaksi online yang dapat dilakukan

pemilik rekening Tabungan Simpedes BRI di seluruh Kantor Cabang,

Kantor Cabang Pembantu dan BRI Unit Brinets.

5. BRI Card, yaitu kartu ATM (Classic, Gold, dan Platinum) yang dapat

dipergunakan untuk transaksi di jaringan ATM maupun berbelanja di

merchant yang terdiri dari jaringan ATM Lokal, jaringan ATM

Internasional, dan jaringan Debit BRI Card

6. Phone Banking, yaitu layanan transaksi perbankan melalui telepon yang

diberikan khusus kepada pemilik Tabungan Simpedes BRI yang memiliki

7. SMS Banking, yaitu layanan transaksi perbankan melalui sms ke 3300

khusus bagi pemilik Tabungan Simpedes BRI yang memiliki BRI Card

(kartu ATM).

8. Asuransi Kecelakaan Diri (Personal Accident)

Setiap nasabah BritAma dengan saldo minimal Rp 500.000,- (Lima ratus

ribu rupiah), berhak atas jaminan asuransi kecelakaan diri (Personal

Accident) dengan nilai pertanggungan sebesar 250 % dari saldo dan

maksimal pertanggungan Rp. 100.000.000,-. Selain itu asuransi BritAma

juga mengcover rawat inap dan cacat tetap.

3. Deposito BRI

Deposito BRI (Depo BRI) adalah simpanan berjangka yang dikeluarkan

oleh BRI yang penarikannya hanya dapat dilakukan dalam jangka waktu

yang telah diperjanjikan antara penyimpan dengan bank yang

bersangkutan. Bilyet Depo BRI yang telah dikeluarkan oleh BRI

merupakan tanda bukti atas simpanan deposito di BRI unit yang

diterbitkan atas nama pemiliknya dan tidak dapat diperjual belikan seperti

halnya sertifikat deposito maupun dipindah tangankan kepada orang lain

tanpa surat kuasa pemilik.

4. Kupedes

Kupedes adalah kredit umum pedesaan yang diberikan oleh BRI unit

kepada masyarakat yang bersifat individual, selektif dan berbunga wajar

F. Semangat Kerja BRI

Sejalan dengan transformasi BRI menuju BRI baru, diperlukan strategi

bisnis baru yang dilandasi oleh suatu nilai baru dalam bentuk

perilaku-perilaku baru. Perilaku ini dimengerti, dihayati dan dilaksanakan oleh setiap

insan BRI tanpa terkecuali. Dengan demikian diharapkan dapat tercipta suatu

budaya kerja BRI yang mendorong tercapainya tujuan yang diinginkan.

Keterangan ini diharapakan dapat menjadi pedoman, pengigat, bagi setiap

insan BRI dalam bertindak dan berperilaku agar senantiasa sasuai dengan

budaya kerja BRI. Budaya dan semagat kerja BRI adalah budaya yang

memiliki pengaruh besar dalam kelompok membentuk perasaan, pemikiran,

pembicaraan, sikap kerja dan segala tindakan karyawan, budaya semangat

kerja BRI akan menyelaraskan tata perilaku dan tata nilai perusahaan melalui

lima nilai semangat kerja BRI sebagai berikut :

1. Integritas

Kami banker yang dapat dipercaya, karena itu kami harus

bertakwa, penuh dedikasi, jujur, selalu menjaga kehormatan dan nama

baik serta taat pada kode etik perbankan.

2. Profesionalisme

Kami bankir handal, karena itu kami harus bertanggung jawab,

efektif dan efisien dan berorientasi kemasa depan dalam

mengantisipasi perkembangan, tantagan dan kesempatan.

3. Kepuasan Nasabah

Kami yakin keberhasilan BRI sangat dipengaruhi oleh

memuaskan dengan memberikan pelayanan terbaik, dengan tepat

memperhatikan kepentingan perusahaan dengan dukungan SDM yang

terampil, ramah, senang melayani dan didukung oleh keinginan dan

semangat yang kuat

4. Keteladanan

Kami sebagai panutan yang konsisten bertindak adil, bersikap

tegas, dan berjiwa besar, karena itu kami tidak memberikan toleransi

terhadap tindakan-tindakan yang tidak memberikan keteladanan.

5. Penghargaan Terhadap SDM

Kami menghargai SDM sebagai aset utama perusahaan karena

itu kami selalu merekrut, mengembangkan dan mempertahankan SDM

yang berkualitas dan memperlakukan pegawai berdasarkan

kepaercayaan, keterbukaan dan keadilan dan saling menghargai

sebagai bagian dari perusahaan dan mengembangkan sikap kerja sama

dan kemitraan, kami memberikan penghargaan berdasarkan hasil kerja

BAB IV

ANALISIS DAN PEMBAHASAN

A. Uji Validitas dan Reliabilitas

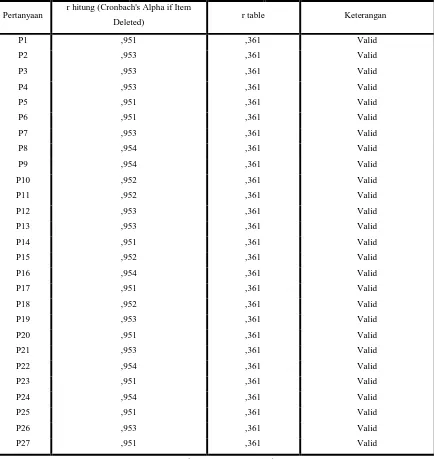

1. Uji Validitas

Menurut Arikunto (2002:14), validitas adalah suatu ukuran yang

menunjukkan kevalidan atau kesahihan suatu instrumen. Sebuah instrumen

dikatakan valid apabila mampu mengukur apa yang seharusnya diukur

serta mampu mengungkap data dari variabel yang diteliti secara tepat.

Pada tahap prasurvei, kuesioner yang berisi 27 item pertanyaan

mengenai faktor-faktor yang mempengaruhi loyalitas nasabahBank BRI

Cabang Iskandar Muda Medan (Y), yang terdiri dari kehandalan (X1), daya tanggap (X2), jaminan (X3), empati (X4), dan bukti fisik (X5) yang telah disebarkan kepada 30 responden di luar sampel penelitian.

Pengujian validitas dilakukan dengan menggunakan SPSS versi

18,0 dengan kriteria sebagai berikut :

a. Jika r hitung > r tabel,maka pernyataan dikatakan valid b. Jika r hitung< r tabel, maka pernyataan dikatakan tidak valid

c. r tabel pada sampel (n) sebanyak 30 dengan tingkat signifikansi 5%

adalah 0, 361

Tabel 4.1 Uji Validitas

Pertanyaan r hitung (Cronbach's Alpha if Item

Deleted) r table Keterangan P1 ,951 ,361 Valid

Sumber: Hasil pengolahan SPSS 18,0 (September 2010)

2. Uji Reliabilitas

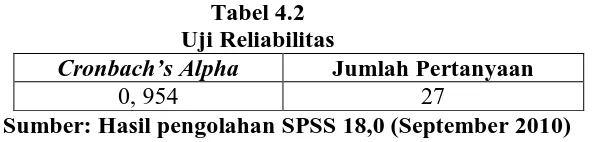

Menurut Arikunto (2002:15), uji reliabililtas menunjuk pada suatu

pengertian bahwa suatu instrumen dapat dipercaya untuk digunakan

menunjukkan tingkat kestabilan, konsistensi, dan kehandalan instrumen

untuk menggambarkan gejala seperti adanya.

Pada uji validitas akan ditentukan reliabilitasnya dengan kriteria

sebagai berikut:

a. Menurut Ghozali (dalam Situmorang dkk, 2007:40) nilai Cronbach

Alpha> 0, 60

b. Menurut Kuncoro (2003:154) nilai Cronbach Alpha> 0, 80

Tabel 4.2 Uji Reliabilitas

Cronbach’s Alpha Jumlah Pertanyaan

0, 954 27

Sumber: Hasil pengolahan SPSS 18,0 (September 2010)

Pada Tabel 4.2 diketahui bahwa koefisien alpha pada tingkat

signifikansi 5% adalah 0, 954. Ini berarti 0, 954 > 0, 60 dan 0, 954> 0, 80

sehingga dapat dinyatakan bahwa kuesioner tersebut telah reliabel dan

dapat disebarkan kepada responden agar dapat dijadikan sebagai instrumen

penelitian.

B. Uji Asumsi Klasik

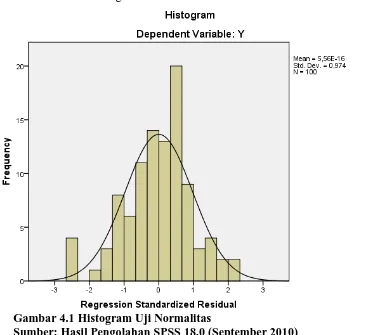

1. Uji Normalitas Data

Tujuan uji normalitas adalah ingin menguji apakah dalam model

regresi variabel jaminan sebuah data mengikuti atau mendekati variabel

jaminan normal, yakni variabel jaminan data dengan bentuk lonceng. Data

yang baik adalah data yang mempunyai pola variabel jaminan normal,

yakni data tidak menceng ke kiri atau menceng ke kanan. Ada

atau tidak, yaitu dengan pendekatan Histogram pendekatan Grafik dan

pendekatan Kolmogorv-Smirnov.

a. Pendekatan Histogram

Gambar 4.1 Histogram Uji Normalitas

Sumber: Hasil Pengolahan SPSS 18,0 (September 2010)

Pada grafik histogram terlihat bahwa variabel bervariabel

jaminan normal, hal ini ditunjukkan oleh variabel jaminan data

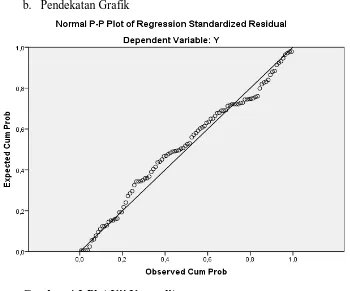

b. Pendekatan Grafik

Gambar 4.2 Plot Uji Normalitas

Sumber: Hasil Pengolahan SPSS 18,0 (September 2010)

Pada grafik scatter plot terlihat titik yang mengikuti data di

sepanjang garis diagonal. Hal ini berarti data bervariabel jaminan

normal.

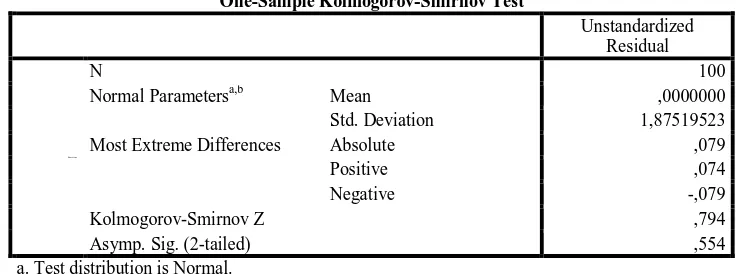

c. Pendekatan Kolmogorv-Smirnov

Uji Kolmogorv-Smirnov (1 sample KS) dilakukan untuk

memmastikan apakah data di sepanjang garis diagonal bervariabel

jaminan normal dengan melihat data residualnya apakah bervariabel