UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

FAKTOR-FAKTOR YANG MEMPENGARUHI PERATAAN LABA (INCOME SMOOTHING) PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : GOLD NARO SITINJAK

NIM : 060503155

DEPARTEMEN : AKUNTANSI (S1)

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul ” Faktor-FaktorYang

Mempengaruhi Perataan Laba Pada Perusahaan Laba (Income Smoothing) Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia ” adalah benar

hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan

jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 30 November 2010

Yang membuat pernyataan,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah financial leverage (DAR) dan total assets turnover (TATO) baik secara parsial maupun simultan berpengaruh terhadap earning per share pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 18 perusahaan perkebunan dan pertambangan yang terdafatar di Bursa Efek Indonesia selama periode 2006-2009. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data eksternal, yang diperoleh dari Indonesian Capital Market Directory (ICMD) 2009

dan situs

adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, financial leverage secara

parsial tidak berpengaruh terhadap earning per share. Total assets turnover

secara parsial berpengaruh signifikan terhadap earning per share. Secara simultan, financial leverage dan total assets turnover berpengaruh signifikan terhadap earning per share pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square adalah 0,193 mengindikasikan bahwa 19,3% perubahan dalam earning per share dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 80,7% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi

ABSTRACT

The purpose of this research is to know the influence of financial leverage (DAR)) and total assets turnover (TATO)either partially or simultaneously toward earning per share in plantations and minning firms on Indonesia Stocks Exchange. This research is classified as causal research with 18 plantations and minning firms listed in Indonesia Stocks Exchange during 2006 to 2009. The sample selection using purposive sampling method. This research utilizes external data, those are taken from Indonesian Capital Market Directory (ICMD) 2009 and from

the website

classic assumption test before hypothesis test. The statistic method that’s used in multiple regresioan analyze.

The result of this research show that, partially financial leverage uninfluence toward earning per share. Total assets turnover partially influence toward earning per share. Simultaneously financial levergae and total assets turnover influence significanly toward earning per share. Adjusted R Square that shows value 0,193 indicates that 19,3% turning in earning per share can be determined by the independent variable in this research, meanwhile, the remainder 80,7% detemined by other factors which not include in this research.

DAFTAR ISI

PERYATAAN...i

KATA PENGANTAR...ii

ABSTRAK...iv

ABSRACK...v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

... B. Rumusan Masalah ... 5

... C. Tujuan Penelitian dan Manfaat penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 9

1. Laporan Keuangan ... 9

2. Manajemen Laba ... 11

3. Perataan laba ... 13

a. Pengertian Perataan Laba ... 13

b. Sasaran Perataan Laba ... 16

d. Terjadinya Perataan Laba ... 18

e. Faktor-Faktoryang Mempengaruhi Perataan Laba ... 19

f. Keuntungan AdanyaPerataan Laba ... 19

B. Tinjauan Penelitian Terdahulu ... 20

BAB III METODOLOGI PENELITIAN A. Populasi dan Sampel ... 23

B. Pemilihan Sampel ... 23

C. Model Klasifikasi Sampel ... 27

D. Jenis dan Sumber Data ... 28

E. Defenisi Operasional dan Pengukuran Variabel ... 29

F. Kerangka Konseptual dan Hipotesis Penelitian ... 32

1. Kerangka Konseptual ... 32

2. Hipotesis Penelitian ... 34

G. Alat Analisis data ... 35

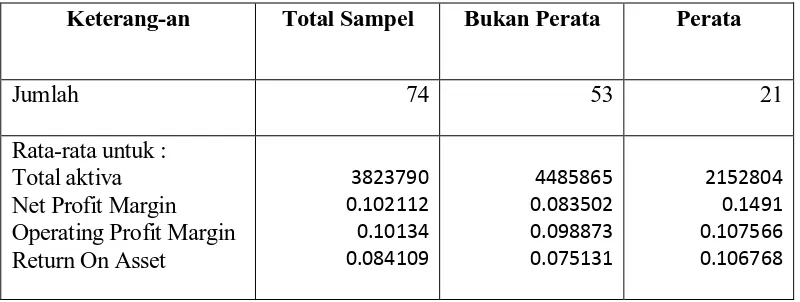

BAB IV Hasil dan Pembahasan A. Data Penelitian ... 39

B. Perhitungan Index Smoothing ... 39

C. Analisis Statistik Deskriptif... 48

D. Analisis Pengujian Univariate ... 49

E. Hasil Pengujian Multivariate ... 51

A. Kesimpulan ... 56

B. Keterbatasan Penelitian ... 59

C. Implikasi Penelitian ... 60

D. Saran ... 60

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

Nama Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 20

Tabel 3.1 Pemilihan Sampel dengan Metode Purposive Judgement Sampling...24

Tabel 3.2 Nama-Nama Perusahaan Sampel ... 25

Tabel 3.3 Defenisi Operasional ... 31

Tabel 4.1 Hasil Perhitungan Coefficient of Variations of Earning ... 41

Tabel 4.2 Hasil Perhitungan Coefficient of Variations of sales ... 43

Tabel 4.3 Perusahaan yang Melakukan Perataan Laba ... 45

Tabel 4.4 Statistik Deskriptif Perusahaan Sampel ... 48

Tabel 4.5 Hasil Pengujian Normalitas Sebaran Data ... 50

Tabel 4.6 Hasil Pengujian Univariate ... 50

Tabel 4.7 Hasil Pengujian Multivariate Secara Serentak ... 52

Tabel 4.8 Hasil Pengujian Multivariate Secara Terpisah Tahap II ... 53

Tabel 4.9 Hasil Pengujian Multivariate Secara Terpisah Tahap III ... 54

DAFTAR GAMBAR

Nama Judul Halaman

Gambar 1 Tipe Perataan Laba ... 15

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah financial leverage (DAR) dan total assets turnover (TATO) baik secara parsial maupun simultan berpengaruh terhadap earning per share pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 18 perusahaan perkebunan dan pertambangan yang terdafatar di Bursa Efek Indonesia selama periode 2006-2009. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data eksternal, yang diperoleh dari Indonesian Capital Market Directory (ICMD) 2009

dan situs

adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, financial leverage secara

parsial tidak berpengaruh terhadap earning per share. Total assets turnover

secara parsial berpengaruh signifikan terhadap earning per share. Secara simultan, financial leverage dan total assets turnover berpengaruh signifikan terhadap earning per share pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square adalah 0,193 mengindikasikan bahwa 19,3% perubahan dalam earning per share dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 80,7% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi

ABSTRACT

The purpose of this research is to know the influence of financial leverage (DAR)) and total assets turnover (TATO)either partially or simultaneously toward earning per share in plantations and minning firms on Indonesia Stocks Exchange. This research is classified as causal research with 18 plantations and minning firms listed in Indonesia Stocks Exchange during 2006 to 2009. The sample selection using purposive sampling method. This research utilizes external data, those are taken from Indonesian Capital Market Directory (ICMD) 2009 and from

the website

classic assumption test before hypothesis test. The statistic method that’s used in multiple regresioan analyze.

The result of this research show that, partially financial leverage uninfluence toward earning per share. Total assets turnover partially influence toward earning per share. Simultaneously financial levergae and total assets turnover influence significanly toward earning per share. Adjusted R Square that shows value 0,193 indicates that 19,3% turning in earning per share can be determined by the independent variable in this research, meanwhile, the remainder 80,7% detemined by other factors which not include in this research.

BAB I PENDAHULUAN

A. LATAR BELAKANG

Perataan laba adalah cara yang digunakan manajemen untuk mengurangi

fluktuasi laba yang dilaporkan agar sesuai dengan target yang diinginkan

perusahaan. Praktik perataan laba terkait erat dengan manajemen

laba, yaitu praktik manajemen laba dipengaruhi oleh konflik kepentingan

antara manajemen (agent) dan pemilik (principal) ketika semua pihak berusaha

untuk mencapai dan mempertahankan tingkat kemakmuran yang

dikehendakinya.Sasaran utamanya adalah untuk melunakkan variabilitas laba

setiap tahunnya, dengan mengalihkan pendapatan dari tahun yang baik ke tahun

yang buruk. Dalam hal ini pendapatan masa yang akan datang dapat dialihkan ke

tahun sekarang atau sebaliknya, demikian pula halnya dengan biaya dapat

dimodifikasi dengan mengalihkan beban atau kerugian dari periode ke

periode. Ketatnya persaingan dalam dunia usaha atau bisnis menjadi pemicu yang

kuat bagi manajemen perusahaan untuk menampilkan performa terbaik bagi

perusahaan yang dipimpinnya, karena baik buruknya performa perusahaan akan

berdampak terhadap nilai pasar perusahaan di pasar dan juga mempengaruhi

minat investor untuk menanam atau menarik investasinya dari sebuah

perusahaan.

Selain bertanggungjawab untuk menampilkan performa terbaik

perusahaan, manajemen juga bertanggungjawab untuk menyediakan laporan

keuangan bagi semua pihak yang berkepentingan baik pihak intern atau ekstern

merupakan sarana komunikasi yang berguna sebagai penghubung pihak-pihak

yang berkepentingan terhadap perusahaan, baik pihak internal (manajemen)

maupun pihak eksternal (pemegang saham, kreditur, pemerintah, dan sebagainya).

Laba merupakan salah satu informasi potensial yang terkandung di dalam

laporan keuangan yang sangat penting bagi pihak internal maupun eksternal.

Informasi laba merupakan komponen laporan keuangan perusahaan yang bertujuan

untuk menilai kinerja manajemen,membantu mengestimasi kemampuan laba

yang representatif dalam jangka panjang dan menaksir resiko investasi atau

meminjamkan dana (Kirschen heiter dan Melumad 2002 dalam Juniarti

2005:148).

Pentingnya informasi laba ini disadari oleh manajemen, sehingga

manajemen cenderung melakukan disfungtional behaviour (perilaku tidak

semestinya),yaitu dengan melakukan perataan laba untuk mengatasi berbagai

konflik yang timbul antara manajemen dengan berbagai pihak yang

berkepentingan dengan perusahaan (Sugiarto, 2003). Disfungtional behaviour

tersebut dipengaruhi oleh adanya asimetri informasi (information asymetry) dalam

konsep teori keagenan (agency teori). Teori keagenan (agency theory)

menyatakan manajemen memiliki informasi yang lebih banyak mengenai

perusahaan dibandingkan pemilik perusahaan yang sering terdorong untuk

melakukan tindakan yang dapat memaksimalkan keuntungan dirinya sendiri

(disfunctional behaviour) dan atau perusahaannya. Kesenjangan informasi antara

pihak manajemen dengan pihak yang berkepentingan lain menyebabkan memicu

Topik perataan penghasilan (income smoothing) terkait erat dengan konsep

manajemen laba (earnings management). Seperti halnya manajemen laba

penjelasan konsep perataan laba juga menggunakan pendekatan teori keagenan

(agency teory). Teori ini menyatakan bahwa manajemen laba dipengaruhi oleh

konflik kepentingan antara manajemen (agent) dengan pemilik (principal) yang

timbul ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat

kemakmurannya (Salno dan Baridwan, 2000).

Adapun keuntungan yang diperoleh manajemen dari tindakan perataan

laba ini adalah :

1. Skema kompensasi dihubungkan dengan kinerja perusahaan yang

disajikan dalam laba akuntansi yang dilaporkan, karena setiap fluktuasi

dalam laba akan berpengaruh langsung dalam kompensasi.

2. Fluktuasi dalam kinerja manajemen dapat mengakibatkan intervensi

pemilik untuk mengganti manajemen dengan cara pengambilan atau

penggantian manajemen secara langsung.

Alasan perataan laba bertujuan untuk memperbaiki hubungan dengan

kreditur, investor dan karyawan serta meratakan siklus bisnis melalui proses

psikologis ( Hector dalam Syahriana, 2006:3). Proporsi yang diajukan berkaitan

dengan perataan laba adalah: (1) Kriteria yang digunakan manajemen

perusahaan dalam memilih metode akuntansi adalah untuk memaksimumkan

kepuasan atau kemakmuran. (2) Kepuasan merupakan fungsi dari keamanan

pekerjaan, level dan tingkat pertumbuhan gaji serta level dan tingkat pertumbuhan

performan perusahaan dapat meningkatkan status dan reward bagi manajer. (4)

Kepuasan yang sama tergantung pada tingkat pertumbuhan dan stabilitas laba

perusahaan.

Praktik perataan laba merupakan fenomena yang umum dan dilakukan di

banyak Negara. Namun demikian, praktik perataan laba ini, jika dilakukan

dengan sengaja dan dibuat-buat dapat menyebabkan pengungkapan laba yang

tidak memadai atau menyesatkan. Akibatnya, investor mungkin tidak

memperoleh informasi akurat yang memadai mengenai laba untuk mengevaluasi

hasil dan risiko dari portofolio mereka.

Penilaian investor terhadap kinerja perusahaan dengan melihat kondisi

keuangan perusahaan membuat manajemen konsisten terhadap laporan keuangan.

Kenaikan harga minyak mentah dunia pada tahun 2007 yang mengakibatkan

krisis keuangan global pada tahun 2008 mempengaruhi laba yang diperoleh

perusahaan manufaktur. Adanya krisis global ini membawa dampak pada hampir

semua aktivitas perekonomian. Laba perusahaan mengalami penurunan dan

kenaikan yang tajam. Akibat krisis global ini ada kemungkinan perusahaan

melakukan tindakan perataan laba untuk mengurangi fluktuasi laba yang tinggi

sehingga sesuai dengan target yang diinginkan. Tindakan manajemen

merugikan banyak pihak terutama investor karena memberikan informasi yang

salah. Hal ini lah yang memdorong peneliti untuk melakukan penelitian lebih

lanjut untuk mengetahui apakah hasil penelitian yang dilakukan sebelum krisis

Penelitian ini merupakan replikasi dari Nani Syhriana (2006), yang

meneliti faktor-faktor yang berkaitan dengan terjadinya praktik perataan laba

dengan mengambil sampel perusahaan manufaktur yang terdaftar di BEJ.

Variabel dependen yang diuji yaitu besaran perusahaan, net profit

margin,operating profit margin, dan return on asset yang memiliki

pengaruh pada praktik perataan laba yang dilakukan perusahaan manufaktur di

Bursa Efek Jakarta. Penulis tertarik untuk meneliti kembali beberapa

faktor-faktor yang mempengaruhi perataan laba yaitu besaran perusahaan,net

profit margin, operating profit margin, return on asset dengan mengubah rentan

waktu dari tahun 2000-2005 menjadi 2006-2009 sehingga penelitian ini

memberikan kontribusi untuk menguji apakah terjadi penguatan konsistensi

terhadap teori maupun penelitian yang ada selama ini atau sebaliknya.

Dari latar belakang atau pernyataan-pernyataan yang telah disebutkan di

atas maka penelitian ini diberi judul ” Faktor-Faktor yang

Mempengaruhi Perataan Laba (Income Smoothing) pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia”

B. RUMUSAN MASALAH DAN BATASAN MASALAH 1. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka masalah yang

akan diteliti dapat dirumuskan:

1. Apakah besaran perusahaan berpengaruh terhadap praktik perataan

laba pada perusahaan manufaktur yang terdaftar di BEI?

laba pada perusahaan manufaktur yang terdaftar di BEI?

3. Apakah operating profit margin berpengaruh terhadap praktik

perataan laba pada perusahaan manufaktur yang terdaftar di BEI?

4. Apakah return on asset berpengaruh terhadap praktik perataan laba

pada perusahaan manufaktur yang terdaftar di BEI?

2. Batasan Masalah

Batasan dalam penelitian ini adalah sebagai berikut:

1. Perusahaan yang menjadi populasi dalam penelitian ini yaitu

seluruh perusahaan manufaktur yang terdaftar di pasar modal

Indonesia, sedangkan sampel penelitian ini adalah perusahaan yang

terdaftar di BEI tahun 2006-2009 yang dipilih dengan metode

purposive judgement sampling. Dengan metode purposive

judgement sampling, sampel dipilih atas dasar kesesuaian

karakteristik sampel dengan kriteria pemilihan sampel yang

ditentukan.

2. Penelitian ini menggunakan data sekunder perusahaan publik yang

terdaftar di Bursa Efek Indonesia . Data laporan keuangan yang

dipakai adalah total Assets, penjualan bersih, laba operasi (PO),

laba sebelum pajak (PSP), laba bersih setelah pajak (PBSP), net

profit margin (NPM) dan operating profit margin (OPM). Data

C. TUJUAN DAN MANFAAT PENELITIAN

1. Tujuan Penelitian

a. Untuk mengetahui apakah faktor-faktor besaran perusahaan, net profit

margin, operating profit margin dan return on asset secara signifikan

dapat mempengaruhi praktik perataan laba pada perusahaan manufaktur

yang terdaftar di BEI

b. Untuk Mengetahui Konsistensi hasil penelitian terdahulu dengan

penelitian yang dilakukan sekarang.

2. Manfaat Penelitian

a. Bagi penulis , penelitian ini dapat menambah pengetahuan penulis

tentang faktor-faktor yang memperngaruhi perataan laba pada

perusahaan yang terdapat di Bursa Efek Indonesia

b. Bagi akademisi, untuk menambah wawasan tentang perataan laba

(income smoothing) dan menambah literatur yang ada mengenai

perataan laba.

c. Bapepam sebagai pengawas perdagangan saham di pasar modal serta

dalam membuat peraturan ataupun kebijakan yang diperlukan.

d. Bagi pihak eksternal (penanam modal atau investor, kreditor dan

pihak lain), hasil penelitian ini diharapkan dapat memberikan

manfaat dalam mengambil kebijaksanaan untuk membuat keputusan

investasi.

sejenis,diharapkan bahwa penelitian ini dapat memberikan informasi dan

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Laporan Keuangan

Laporan keuangan adalah suatu penyajian data keuangan termasuk

catatan yang menyertainya, bila ada, yang dimaksudkan untuk

mengkomunikasikan sumber daya ekonomi (aktiva) dan atau kewajiban

suatu entitas pada saat tertentu atau perubahan atas aktiva dan atau kewajiban

selama suatu periode tertentu sesuai dengan prinsip akuntansi yang berlaku

umum atau basis akuntansi komprehensif selain prinsip akuntansi yang

berlaku umum (IAI,2005). Laporan keuangan juga menunjukan apa yang

telah dilakukan manajemen atau pertanggunjawaban manajemen atas sumber

daya yang dipercayakan kepadanya.

Menurut Standar akuntansi Keuangan No.1(1997:07):

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan modal (yang disajikan dalam berbagai cara seperti misalnya sebagai sebagai arus kas, atau laporan arus dana), catatan, dan laporan lain serta materi penjelasan yang merupakan bagian integral laporan keuangan.

Laporan keuangan merupakan kinerja keuangan yang lampau dan posisi

keuangan saat ini. Laporan keuangan dirancang untuk menyediakan

informasi pada empat aktivitas usaha utama yaitu kegiatan perencanaan,

keuangan, investasi, dan operasi. Laporan keuangan disusun oleh manajemen

dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang

Menurut Warren (2005:24) jenis – jenis laporan keuangan perusahaan

adalah sebagai berikut :

a. Laporan Laba Rugi

Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu tertentu berdasarkan konsep perbandingan atau pengaitan (matching concept).Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap beban yang terjadi yang disebut laba bersih.

b. Laporan Ekuitas Pemilik

Laporan ekuitas pemilik melaporkan perubahan ekuitas pemilik selama jangka waktu tertentu. Laporan tersebut disiapkan setelah laporan laba rugi karena laba bersih ataupun rugi bersih dalam periode berjalan harus dilaporkan dalam laporan ini. Laporan ekuitas pemilik dibuat sebelum mempersiapkan neraca, karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan didalam neraca.

c. Neraca

Neraca merupakan suatu daftar aktiva, kewajiban, dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir bulan atau akhir tahun. Pada bagian aktiva dalam neraca biasanya disusun berdasarkan urutan cepat lambatnya aktiva tersebut dikonversikan kedalan kas atau digunakan dalam operasi. d. Laporan Arus Kas

Laporan arus kas merupakan suatu ikhtisar penerimaan kas dan pembayaran kas selama periode waktu tertentu. Laporan arus kas terdiri dari tiga bagian yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

Catatan atas laporan keuangan mengungkapkan (IAI,2005):

a. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting.

b. Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi Keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas. c. Informasi tambahan yang tidak disajikan dalam laporan

2. Manajemen Laba

Manajemen laba sebagai suatu proses mengambil langkah yang

disengaja dalam batas prinsip akuntansi yang berterima umum baik

didalam maupun diluar batas General Accepted Accounting Principles

(GAAP). Menurut Sugiri (1998) definisi manajemen laba dibagi menjadi

dua yaitu :

a. Definisi Sempit.

Manajemen laba dalam hal ini hanya berkaitan dengan pemilihan metode akuntansi. Manajemen laba dalam artian sempit ini didefinisikan sebagai perilaku manajer untuk bermain dengan komponen discretionary accruals dalam menentukan besarnya laba.

b. Definisi Luas.

Manajemen laba merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit usaha dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomi jangka panjang unit tersebut.

Pengertian manajemen laba dapat didefinisikan sebagai tindakan

yang dilakukan oleh manajemen perusahaan untuk mempengaruhi laba

yang dilaporkan yang bisa memberikan informasi mengenai keuntungan

ekonomis (economic advantage) yang sesungguhnya tidak dialami

perusahaan, yang dalam jangka panjang tindakan tersebut bisa

merugikan perusahaan (Ma’ruf,2003).

Perataan laba (income smoothing) terkait erat dengan konsep

manajemen laba (earnings management). Penjelasan konsep manajemen

laba menggunakan pendekatan teori keagenan (agency theory) yang

menyatakan bahwa praktik manajemen laba dipengaruhi oleh konflik

ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat

kemakmuran yang dikehendakinya.Dalam hubungan keagenan, manajemen

memiliki asimetri informasi terhadap pihak-pihak eksternal perusahaan,

seperti investor dan kreditor. Asimetri informasi terjadi ketika pemilik sebagai

principal tidak dapat memonitor langsung aktivitas manajemen sehari-hari

untuk memastikan manajemen bekerja sesuai dengan keinginan pemilik atau

dengan kata lain principal tidak memiliki informasi yang cukup mengenai

kinerja agent. Manajemen sebagai agent memiliki kelebihan informasi

mengenai kapasitas diri, lingkungan kerja dan perusahaan secara keseluruhan.

Adanya asumsi bahwa individu-individu bertindak untuk memaksimalkan

dirinya sendiri, mengakibatkan manajemen memanfaatkan adanya

asimetri informasi yang dimilikinya untuk menyembunyikan beberapa

informasi yang tidak diketahui pemilik dan untuk menyajikan informasi

yang tidak sebenarnya kepada pemilik terutama bila informasi tersebut

berkaitan dengan pengukuran kinerja manajemen.

Hubungan agency muncul ketika satu pihak (principal) membayar pihak

lain (agent) untuk melakukan beberapa jasa dan mendelegasikan otoritas

wewenang pengambil keputusan kepada agent. Dalam konteks perusahaan,

pemilik perusahaan adalah principal dan manajemen perusahaan sebagai

agent. Pemilik membayar manajemen dan mengharapkan manajemen

untuk bertindak sesuai dengan kepentingan para pemilik perusahaan.

Agency theory adalah hubungan atau kontrak antara principal dan agent.

usaha-usaha untuk memecahkan masalah yang timbul dalam hubungan

keagenan.Masalah keagenan muncul disebabkan oleh :

• Terdapat perbedaan tujuan (goals) antara agent dan principal.

• Terdapat kesulitan atau membutuhkan biaya yang mahal bagi principal

untuk senantiasa memantau tindakan-tindakan yang diambil oleh

agent.

Pada sebuah perusahaan terdapat tiga pihak utama (major participant)

yang memiliki kepentingan berbeda yaitu manajemen, pemegang saham

(sebagai pemilik), dan buruh atau tenaga kerja. Prinsip pengambilan keputusan

yang diambil oleh manajer adalah bahwa manajer harus memilih

tindakan-tindakan yang akan memaksimalkan kekayaan pemegang saham. Atau dengan

kata lain,pengambilan keputusan tidak didasarkan atas kepentingan

manajemen (agent) namun harus mengacu pada kepentingan pemegang

saham (principal).Namun kenyataanyang terjadi dibanyak perusahaan adalah

manajer cenderung memilih tindakan-tindakan yang menguntungkan

kepentingannya misalnya yang dapat memaksimalkan kekayaannya

daripada menguntungkan pemegang saham.

3. Perataan Laba

a. Pengertian Perataan Laba

Perataan laba didefinisikan sebagai pengurangan dengan sengaja fluktuasi dari berbagai tingkatan laba (Belkauoli,2007:186). Perataan

agar laba yang dilaporkan kelihatan stabil ( Fudenberg dalam Syahriana,

2006:14)

Perataan laba sebagai suatu alat yang digunakan manajemen untuk

mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan target

yang diinginkan baik secara artifisial (melalui metode akuntansi)

maupun secara riil (melalui transaksi). Tindakan perataan laba telah

dianggap sebagai tindakan yang umum dilakukan (Koch dalam

Syahriana, 2006:15)

Alasan perataan laba adalah bertujuan untuk memperbaiki hubungan

dengan kreditur, investor dan karyawan serta meratakan siklus bisnis

melalui proses psikologis yaitu:

1. Mengurangi total pajak yang dibayarkan oleh perusahaan.

2. Meningkatkan kepercayaan investor terhadap perusahaan karena

laba yang stabil akan mendukung kebijakan pembayaran dividen

yang stabil.

3. Meningkatkan hubungan antara manajer dan karyawan karena

pelaporan laba yang meningkat tajam memberi kemungkinan

munculnya tuntutan kenaikan gaji atau upah.

4. Siklus peningkatan dan penurunan laba dapat ditandingkan dan

gelombang optimisme dan pesimisme dapat diperlunak.

Proposisi yang diajukan berkaitan dengan perataan laba adalah

kriteria yang digunakan manajemen perusahaan dalam memilih metoda

kemakmuran,kepuasan merupakan fungsi dari keamanan pekerjaan,

level dan tingkat pertumbuhan besaran (size) perusahaan, kepuasan

pemegang saham dan kenaikan performan perusahaan dapat

meningkatkan status dan reward bagi manajer dan kepuasan yang

sama tergantung pada tingkat pertumbuhan dan stabilitas laba

perusahaan.

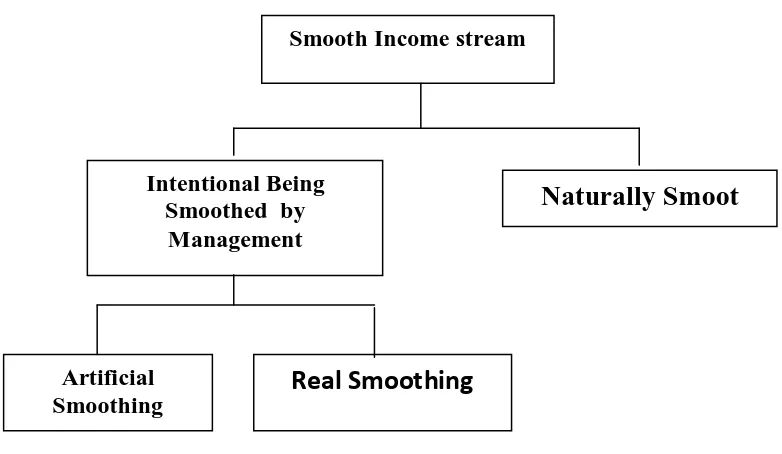

Tipe-tipe dari perataan laba dapat dilihat dari gambar dibawah ini :

Gambar 1. Tipe perataan laba

Sumber: Norm Eckel, 1981, The Income Smoothing Hypothesis Rivisited, Abacus, Vol.17 No.1 (Dikutip dari Nani Syahriana dalam Skripsi S1 “ Analisis peratan laba dan faktor-faktor yang mempengaruhi pada perusahaan manufaktur Di Bursa Efek Jakarta(2000-2004), Fakultas Ekonomi Universitas Islam Indonesia Yogyakarta, 2006:16)

Aliran perataan laba yang alami (naturally income smoothing)

secara sederhana mempunyai implikasi bahwa sifat proses perolehan laba

itu sendiri yang menghasilkan suatu aliran laba yang rata. Tipe perataan

laba terjadi begitu saja secara alami tanpa intervensi pihak manapun.

Berbeda dengan perataan laba yang secara alami, perataan laba yang Smooth Income stream

Intentional Being Smoothed by

Management

Real Smoothing

Naturally Smoot

disengaja (intentionally income smoothing) mengandung intervensi

manajemen. Ada dua jenis perataan laba yang disengaja, yaitu perataan

laba riil dan perataan laba artifisial.

Dari penjelasan tipe perataan laba tersebut, konsep perataan laba

yang dimaksud dalam penelitian ini adalah perataan laba yang

disengaja, tanpa membedakan perataan laba riil atau perataan laba

artifisial, karena peneliti hanya meneliti faktor-faktor yang

mempengaruhi perataan laba tanpa menguji lebih lanjut bagaimana

manajemen melakukan perataan laba tersebut.

b. Sasaran Pemerataan Laba

Sasaran perataan laba dapat dilakukan terhadap aktivitas-aktivitas yang

dapat digunakan oleh manajemen untuk mempengaruhi aliran data atau

informasi. Dengan kata lain, untuk menciptakan laporan keuangan

yang sesuai yang diinginkan, manajer dapat memasukkan informasi

yang seharusnya dilaporkan pada periode yang akan datang ke dalam

laporan periode ini atau sebaliknya tidak melaporkan informasi periode

ini untuk dilaporkan pada periode yang akan datang.

Unsur-unsur laporan keuangan yang seringkali dijadikan sasaran

untuk melakukan perataan laba (Foster dalam Syahriana,2006:18)

adalah:

1. Unsur penjualan

b. Pembuatan pesanan atau penjualan fiktif.

c. Downgrading (penurunan) produk, sebagai contoh, dengan cara mengklasifikasikan produk yang belum rusak ke dalam kelompok produk rusak dan selanjutnya

dilaporkan telah terjual dengan harga yang lebih rendah dari harga yang sebenarnya

2. Unsur biaya

a. Memecah-mecah faktur, misalnya faktur untuk sebuah pembelian atau pesanan dipecah menjadi beberapa pembelian atau pesanan dan selanjutnya dibuatkan beberapa faktur dengan tanggal yang berbeda kemudian dilaporkan dalam beberapa periode akuntansi.

b. Mencatat prepayment (biaya dibayar dimuka) sebagai biaya.Misalnya melaporkan biaya advertensi dibayar dimuka untuk tahun depan sebagai biaya advertensi tahun ini.

c. Alasan dilakukannya Praktik Pemerataan Laba

Beberapa penelitian yang telah dilakukan menjelaskan

alasan-alasan yang mendorong manajer untuk melakukan tindakan perataan

laba. Tindakan perataan laba merupakan tindakan yang logis dan

rasional bagi manajer untuk meratakan laba dengan menggunakan cara

atau metode akuntansi tertentu.

Alasan seorang manajer melakukan praktik perataan laba

(Syahriana,2006) sebagai berikut:

a. Aliran laba yang merata dapat meningkatkan keyakinan para investor karena laba yang stabil akan mendukung kebijaksanaan dividen yang stabil pula sebagaimana yang diinginkan para investor.

b. Penyusunan pos pendapatan dan biaya secara bijaksana yang melalui periode beberapa metode tertentu, manajemen dapat mengurangi kewajiban perusahaan secara keseluruhan. c. Perataan laba dapat meningkatkan hubungan antara manajer

d. Aliran laba yang merata dapat memiliki pengaruh psikologis pada ekonomi dalam hal kenaikan atau penurunan dapat dihindarkan serta rasa pesimis dan optimis dapat dikurangi.

d. Terjadinya Pemerataan Laba

Perataan laba dapat dilakukan dengan cara, yaitu:

• Manajemen dapat menentukan waktu terjadinya kejadian tertentu

melalui kebijakan yang dimiliki (misalnya biaya riset dan

pengembangan) untuk mengurangi variasi laba yang dilaporkan.

Sebagai alternative manajer juga dapat menentukan waktu

pengakuan kejadian tersebut. Perataan laba dapat dilakukan dengan

pengendalian saat terjadinya atau saat pengakuan suatu kejadian.

• Mengubah metode akuntansi, dalam hal ini manajer dapat

mengalokasikan pendapatan atau biaya tertentu untuk beberapa

periode akuntansi. Manajer memiliki kebijakan sendiri dalam

mengklasifikasikan pos-pos laba rugi tertentu kedalam kategori

berbeda. Contohnya pendapatan dan biaya yang tidak

berulang-ulang dapat diklasifikasikan sebagai ordinary/ extraordinary

item untuk menimbulkan kesan yang lebih merata pada

ordinary income yang dilaporkan.

e. Faktor-Faktor yang Mempengaruhi Pemerataan Laba

Faktor-faktor pendorong perataan laba itu dapat dibedakan atas

faktor konsekuensi ekonomi dari pilihan akuntansi dan faktor-faktor

sehingga perubahan akuntansi mempengaruhi kondisi itu. Kondisi yang

terpengaruh oleh angka-angka akuntansi itu misalnya pembayaran

bonus dan harga saham.

Selain faktor-faktor konsekuensi ekonomi, faktor-faktor lain

yang mendorong perataan laba adalah angka-angka laba itu sendiri.

Faktor-faktor laba adalah angka-angka yang dengan sendirinya juga ikut

mendorong perilaku perataan laba.Misalnya perbedaan antara laba yang

diharapkan dengan laba yang sesungguhnya.Perataan laba tidak akan

terjadi jika laba yang diharapkan tidak terlalu berbeda dengan laba yang

sesungguhnya. Sebaliknya semakin besar selisih antara laba yang

diharapkan dengan laba sesungguhnya, maka manajer akan semakin

terdorong untuk meratakan laba.

f. Keuntungan Adanya Pemerataan Laba

Menurut Syahriana (2006:24) alasan manajemen diuntungkan

dengan adanya praktik perataan laba yaitu:

• Skema kompensasi manajemen dihubungkan dengan kinerja perusahaan yang disajikan dalam laba akuntansi yang dilaporkan, karena itu setiap fluktuasi dalam laba akan berpengaruh langsung terhadap kompensasinya.

B. TINJAUAN PENELITIAN TERDAHULU

Selain tulisan mengenai perataan laba yang memberikan argumen-argumen

yang berkaitan dengan alasan yang dapat memotivasi para manajer untuk

meratakan laba, penelitian secara empiris mengenai perataan laba juga telah

dilakukan oleh beberapa peneliti. Sebagai dasar penelitian tersebut terfokus pada

terjadinya perataan laba (termasuk instrumen dan tujuannya) dan faktor-faktor

yang terkait dengan terjadinya perataan laba.

Adapun penelitian-penelitian terdahulu yang berkaitan dengan faktor-faktor

yang mempegaruhi praktik perataan laba dapat dilihat dalam tabel berikut ini:

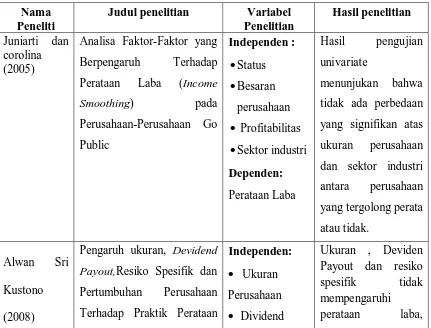

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama

Peneliti

Judul penelitian Variabel Penelitian

Hasil penelitian Juniarti dan

corolina (2005)

Analisa Faktor-Faktor yang

Laba pada Perusahaan

Earning Respone (Reaksi

Pasar) pada Perusahaan

Manufaktur di Bursa Efek

Jakarta

Analisis Perataan Laba :

Faktor-Faktor yang

Mempengaruhi dan

Kaitannya dengan

Kinerja Saham Perusahaan

Publik di Indonesia

Independen:

Analisis Perataan Laba dan

Dependen : Perataan laba

perataan laba secara

BAB III

MEDOLOGI PENELITIAN A. POPULASI DAN SAMPEL

Populasi dan sampel dalam penelitian ini adalah seluruh perusahaan

manufaktur yang listing dari tahun 2006-2009 di BEI. Dipilihnya perusahaan

yang terdaftar di BEI menjadi populasi dan sampel penelitian ini karena BEI

dianggap memiliki data yang lebih lengkap dan telah terorganisasi dengan baik

sehingga dapat digunakan menjadi sumber yang layak digunakan dalam penelitian

ini.

B. PEMILIHAN SAMPEL

Teknik penarikan sampel penelitian ini adalah dengan menggunakan

metode purposive judgement sampling yaitu sampel dipilih atas dasar

kesesuaian karakteristik sampel dengan kriteria pemilihan sampel yang telah

ditentukan. Sampel yang dipilih dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di BEJ dengan kriteria sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di BEI dari tahun 2006-2009.

2. Perusahaan yang menerbitkan laporan keuangan tahun 2006-2009.

3. Perusahaan yang tidak melakukan akuisisi atau merger selama periode

pengamatan. Bila perusahaan melakukan akusisi dan merger selama periode

pengamatan akan mengakibatkan variabel-variabel dalam penelitian

mengalami perubahan yang tidak sebanding dengan periode

penelitian tidak akan berguna karena perusahaan tersebut di masa yang akan

dating tidak lagi beroperasi.

4. Perusahaan yang laporan keuangannya dari tahun 2006-2009 tidak

pernah mengalami kerugiaan

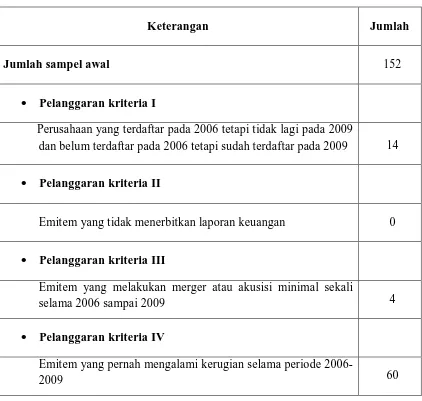

Berdasarkan karakteristik pemilihan sampel diatas diperoleh perusahaan

yang akan digunakan sebagai sampel penelitian. Table berikut ini menyajikan

hasil seleksi sampel dengan metode purposive judgement sampling.

Tabel 3.1

Pemilihan Sampel dengan Metode Purposive Judgemet Sampling

Keterangan Jumlah

Jumlah sampel awal 152

• Pelanggaran kriteria I

Perusahaan yang terdaftar pada 2006 tetapi tidak lagi pada 2009

dan belum terdaftar pada 2006 tetapi sudah terdaftar pada 2009 14

• Pelanggaran kriteria II

Emitem yang tidak menerbitkan laporan keuangan 0

• Pelanggaran kriteria III

Emitem yang melakukan merger atau akusisi minimal sekali

selama 2006 sampai 2009 4

• Pelanggaran kriteria IV

Emitem yang pernah mengalami kerugian selama periode

Jumlah akhir 74

Jumlah sampel akhir yang terpilih sebanyak 74 perusahaan merupakan 48,68 dari

seluruh perusahaan manufaktur yang terdaftar di BEI selama kurun waktu

2006-2009. Selanjutnya seluruh sampel diklasifikasikan lebih lanjut ke dalam

kelompok perata dan kelompok bukan perata.

Berdasarkan kriteria yang telah ditetapkan dalam pengambilan sampel,

maka perusahaan yang memenuhi kriteria yang dapat dijadikan sebagaisampel,

yaitu sebagai berikut :

Tabel 3.2

Nama-Nama Perusahaan Sampel

No Kode Nama Perusahaan

1 AKPI PT Argha Karya Prima Industry 2 AKRA PT AKR Corporindo

3 ALMI PT Alumindo Light Metal Industry 4 AQUA PT Aqua Golden Mississippi 5 ARNA PT Arwana Citramulia 6 ASGR PT Astra-Graphia 7 ASII PT Astra International 8 AUTO PT Astra Otoparts

9 BTON PT Betonjaya Manunggal 10 BUDI PT Budi Acid Jaya 11 CEKA PT Cahaya Kalbar 12 CLPI PT Colorpak Indonesia 13 CTBN PT Citra Tubindo 14 DLTA PT Delta Djakarta

19 FASW PT Fajar Surya Wisesa 20 GDYR PT Goodyear Indonesia 21 GGRM PT Gudang Garam 22 HEXA PT Hexindo Adiperkasa 23 HMSP PT HM Sampoerna 24 IGAR PT Kageo Igar Jaya 25 IKBI PT Sumi Indo Kabel 26 INAF PT Indofarma (Persero) 27 INDF PT Indofood Sukses Makmur 28 INDR PT Indorama Syntetics 29 INTA PT Intraco Penta

30 INTP PT Indocement Tunggal Prakasa 31 JECC PT Jembo Cable Company 32 JPRS PT Jaya Pari Steel

33 KAEF PT Kimia Farma (Persero) 34 KBLI PT KMI Wire and Cable 35 KBLM PT Kabelindo Murni

36 KDSI PT Kedawung Setia Industrial 37 KLBF PT Kalbe Farma

38 LION PT Lion Metal Works

39 LMPI PT Langgeng Makmur Industry 40 LMSH PT Lionmesh Prima

41 LTLS PT Lautan Luas

42 MASA PT Multistrada Arah Sarana

43 MERK PT Merck

44 MRAT PT Mustika Ratu

45 MTDL PT Metrodata Electronics 46 MYOR PT Mayora Indah

47 NISP PT Nipress

48 PICO PT Pelangi Indah Canindo 49 UNVR PT Unilever Indonesia Tbk.s 50 PYFA PT Pyridam Farma

51 RDTX PT Roda Vivatex

52 RMBA PT Bentoel International Investama

60 SOBI PT Sorini Agro Asia Corporindo 61 SQBI PT Bristol-Myers Squibb Indonesia 62 SRSN PT Indo Acidatama

63 STTP PT Siantar Top

64 TBLA PT Tunas Baru Lampung 65 TCID PT Mandom Indonesia 66 TIRA PT Tira Austenite

67 TOTO PT Surya Toto Indonesia 68 TRST PT Trias Sentosa

69 TSPC PT Tempo Scan Pacific 70 TURI PT Tunas Ridean

71 UNIC PT Unggul Indah Cahaya 72 UNTR PT United Tractor

73 VOKS PT Voksel Electric

74 YPAS PT Yanaprima Hastapersada

C. MODEL KLASIFIKASI SAMPEL

Jumlah sampel yang telah diseleksi diklasifikasikan ke dalam kelompok

perata dan bukan perata menggunakan Income Smoothing Index. Berdasarkan

income smoothing index, perusahaan diklasifikasikan sebagai perusahaan perata

laba bila memperoleh income smoothing index lebih dari satu.

Adapun untuk menghitung income smoothing index dapat menggunakan

rumus sebagai berikut:

Keterangan:

CVisales : Coefficients of varians sales CViearnings : Coefficients of varian earnings

Berdasarkan indeks Eckel (1981) suatu perusahaan diklasifikasikan ke dalam kelompok perataan laba apabila:

Untuk Coefficients of Variation (CV) dari sales dan earnings dapat dihitung sebagai berikut:

dan

Keterangan :

:

Standart deviation of salesσ

I Earnings : Standar deviation of earningsXі Sales : Means of sales

| Xі | Earnings : Means of earnings

D. JENIS DAN SUMBER DATA

Data yang digunakan dalam penelitian ini adalah data sekunder

perusahaan yang terdaftar di BEI adalah sebagai berikut:

1. Total aktiva tahun 2006-2009.

2. Laba bersih setelah pajak tahun 2006-2009.

3. Laba operasi tahun 2006-2009.

4. Penjualan bersih tahun 2006-2009

5. Net profit margin tahun 2006-2009

6. Operating profit margin tahun 2006-2009.

7. Return on asset tahun 2006-2009.

Pengumpulan data diperoleh melalui berbagai sumber meliputi seperti

Home page BEI, ICMD, publikasi-publikasi dalam berita bisnis, publikasi

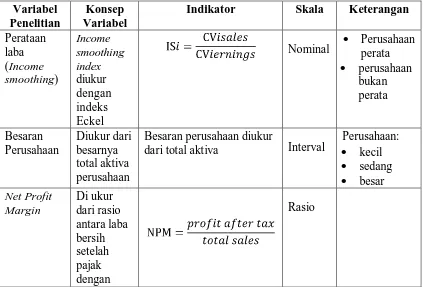

E. DEFINISI OPERASIONAL DAN PENGUKURAN VARIABEL 1. Variabel tidak bebas ( dependen variable )

Variabel tidak bebas dalam penelitian ini adalah perataan laba yang

diukur dengan indeks Eckel. Penggunaan indeks ini dapat digunakan

untuk mengetahui perusahaan yang melakukan perataan laba atau tidak.

2. Variabel bebas ( indepent variable)

Variabel bebas dalam penelitian ini adalah sebagai berikut:

a. Besaran perusahaan yang diukur dengan total aktiva.

Yunus Hadori(2000:824) memberikan batasan besaran sebuah

perusahaan berdasarkan atas total aktiva,yaitu :

• Perusahaan dikategorikan besar jika total aktiva diatas 25 milyar

• Perusahaan menengah memiliki total aktiva diantara 10 sampai 20

milyar

• Perusahaan kecil memiliki total aktiva dibawah 10 milyar.

b. Net profit margin (NPM) yang diukur dari rasio antara laba bersih setelah

pajak (IBSP) dengan total penjualan.

Net profit margin ini diduga mempengaruhi perataan laba, karena

secara logis margin ini terkait langsung dengan obyek perataan laba.

c. Operating profit margin (OPM) yang diukur dari rasio antara laba

operasi dengan total penjualan

yang berasal dari kegiatan usaha pokok perusahaan. Rasio ini

mencerminkan tingkat efisiensi perusahaan sehingga rasio yang

tinggi menunjukkan keadaan yang kurang baik karena berarti bahwa

setiap rupiah penjualan yang terserap dalam biaya juga tinggi, dan

yang tersedia untuk laba kecil. Jadi manajer dimungkinkan melakukan

perataan laba dengan keadaan tersebut. Penggunaan variabel

independen ini didukung oleh penelitian Januar eko,dkk (2002).

d. Return on asset (ROA) yang diukur dari rasio antara laba bersih setelah

pajak dan total aktiva.

Operasional variabel penelitian ini dapat dilihat secara lebih lengkap pada

tabel 3.2 di bawah ini :

Indikator Skala Keterangan Perataan

Nominal • Perusahaan perata

• perusahaan

dari total aktiva Interval

total

F. KERANGKA KONSEPTUAL DAN HIPOTESIS PENELITIAN 1. Kerangka Konseptual

Berdasarkan tinjauan teoritis sebelumnya, maka saya menbuat

kerangka konseptual atas penelitian sebagai berikut :

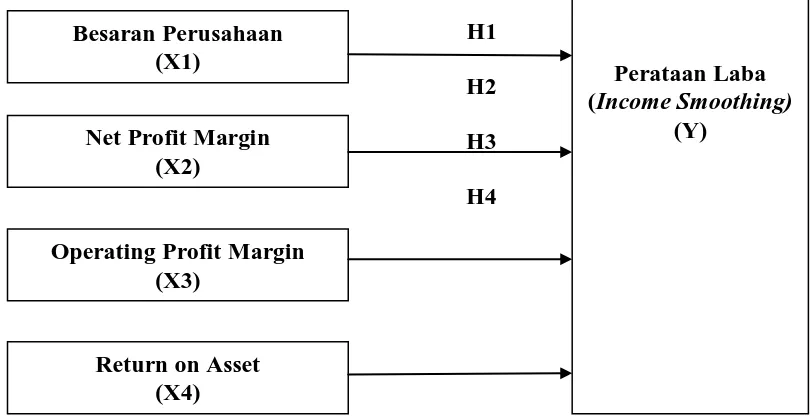

H1

H2 H3 H4

Gambar 2. Kerangka Konseptual Besaran Perusahaan

(X1)

Perusahaan yang berukuran kecil akan lebih cenderung untuk

melakukan praktik perataan laba dibandingkan dengan perusahaan besar,

karena perusahaan besar cenderung mendapatkan perhatian yang lebih besar

dari analis dan investor dibandingkan perusahaan kecil. Sebaliknya

perusahaan yang memiliki aktiva besar yang kemudian dikategorikan

sebagai perusahaan besar umumnya akan mendapat lebih banyak perhatian

dari berbagai pihak seperti, para analis, investor, maupun pemerintah. Untuk

itu perusahaan besar diperkirakan akan menghindari fluktuasi laba yang

terlalu drastis, sebab kenaikan laba yang drastis akan menyebabkan

bertambahnya pajak. Sebaliknya penurunan laba yang drastis akan

memberikan image yang kurang baik. Oleh karena itu perusahaan besar

diperkirakan memiliki kecenderungan yang lebih besar untuk melakukan

tindakan perataan laba (Ashari dalam Juniarti , 2005)

Net Profit Margin, Operating Profit Margin dan Return on Asset

merupakan rasio profitabilitas. Rasio ini mengukur kemampuan

perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat

penjualan. Net Profit Margin dan Operating Profit Margin menghitung

sejauh mana kemampuan perusahaan menghasilkan laba bersih setelah

pajak dan laba operasi pada tingkat penjualan tertentu. Rasio ini dapat

diinterpretasikan juga sebagai kemampuan perusahaan menekan

Net profit margin ini diduga juga mempengaruhi perataan laba,

karena secara logis margin ini terkait langsung dengan obyek perataan

laba. Unsur-unsur yang seringkali dijadikan sasaran untuk melakukan

perataan laba seperti penjualan dan biaya berhubungan erat dengan net

profit margin suatu perusahaan. Rasio net profit margin mengukur

rupiah laba yang dihasilkan oleh setiap satu rupiah penjualan. Rasio ini

memberi gambaran tentang laba untuk para pemegang saham sebagai

persentase dari penjualan. Rasio net profit margin ini mengukur seluruh

efisiensi, baik produksi, administrasi, pemasaran, pendanaan, penentuan

harga maupun manajemen pajak.

Operating Profit Margin secara logis mempengaruhi perataan

laba karena variabel laba operasi berkaitan dengan laba perusahaan.

Operating Profit Margin diukur dengan menghitung rata-rata rasio laba

operasi total dibagi total penjualan selama empat tahun. Manajer terdorong

melakukan perataan laba melalui Operating Profit Margin ini karena

item-item lain diluar laba operasi (extraordinary items, pembayaran

deviden, biaya bunga dan pajak) merupakan item yang tidak rutin

terjadi dalam perusahaan. Sehingga manajer hanya melakukan

perataan laba melalui item-item marjin laba operasi perusahaan.

Dengan kata lain perataan pada Operating Profit Margin ini dilakukan

manajemen tanpa memperhatikan pendapatan dan beban diluar usaha,

pendapatan deviden, biaya bunga, extraordinary items serta pajak

Return on Asset adalah rasio profitabilitas yang merupakan

kemampuan perusahaan memperoleh laba dalam hubungannya dengan

total aktiva. Profitabilitas dapat dijadikan patokan oleh investor maupun

kreditor dalam menilai sehat tidaknya perusahaan. Profitabilitas juga

diduga mempengaruhi perataan laba, karena profitabilitas secara langsung

terkait dengan objek perataan laba.

2. Hipotesis Penelitian

Untuk mencapai tujuan penelitian ini maka dibutuhkan hipotesa

mengenai permasalahan yang dibahas dalam penelitian ini mengacu

pada perusahaan dan literatur yang telah disebutkan dalam uraian

sebelumnya. Berikut ini hipotesa alternatif:

Ha1: Perataan laba (income smoothing) dipengaruhi oleh besaran

perusahaan

Ha2: Perataan laba (income smoothing) dipengaruhi oleh net profit margin.

Ha3: Perataan laba (income smoothing) dipengaruhi oleh operating profit

margin.

Ha4: Perataan laba (income smoothing) dipengaruhi oleh return on asset.

G. ALAT ANALISIS DATA

Secara garis besar, metode statistik yang akan digunakan dalam pengujian

hipotesa penelitian ini adalah statistik deskriptif (seperti mean dan deviasi standar)

yang berguna untuk mengetahui karakteristik dari perusahaan yang dijadikan

pengujian univariate seperti binomial test, Mann-Whitney test, T-test dan (2)

pengujian multivariate, berupa regresi logistik (logistic regression).

1.Pengujian Univariate

Pengujian univariate adalah untuk mengetahui perbedaan sistematik yang

signifikan terhadap variabel independen diantara perusahaan yang

melakukan perataan laba. Adapun tahapan-tahapan pengujian univariate yang

digunakan dalam penelitian ini adalah sebagai berikut :

a. Sebelum dilakukan pengujian univariate diperlukan uji normalitas

data dengan menggunakan one sample Kolmogorov-Smirnov

Test untuk mengetahui distribusi data. Sampel diklasifikasikan

menjadi dua kelompok sampel independent yang berasal dari

populasi yang sama. Uji t (T-test) diterapkan pada data yang

berdistribusi normal, sedangkan Mann-Whitney U Test diterapkan

pada data yang berdistribusi tidak normal.

b. Menentukan hipotesa untuk pengujian univariate terhadap setiap

variabel independen . Hipotesa-hipotesa tersebut adalah sebagai

berikut:

Ho1 : Tidak terdapat perbedaan yang signifikan dari rata-rata

Total Aktiva diantara perusahaan perata dan perusahaan

Ho2 : Tidak terdapat perbedaan yang signifikan dari rata-rata Net

Profit Margin diantara perusahaan perata dan perusahaan

bukan Perata

Ho3 : Tidak terdapat perbedaan yang signifikan dari rata-rata

Operating Profit Margin diantara perusahaan perata dan

perusahaan bukan Perata

Ho4 : Tidak terdapat perbedaan yang signifikan dari rata-rata

Return On Asset diantara perusahaan perata dan

perusahaan bukan Perata

Status perataan laba dan bukan perataan laba perusahaan dapat

diklasifikasikan dengan menggunakan income smoothing index.

Berdasarkan income smoothing index, perusahaan

diklasifikasikan sebagai perusahaan perata laba bila memperoleh

income smoothing index lebih dari satu dan perusahaan bukan

perata bila income smoothing index lebih kecil dari satu

c. Menentukan tingkat signifikansi (α), yaitu sebesar 5% (0,05).

d. Menentukan kriteria penerimaan atau penolakan Ho, kriteria

yang akan digunakan adalah berdasarkan nilai probabilitas (ρ

value) atau Asymp.sig (nilai siginifikansinya)

- Jika ρ value (Asymp.sig) ≤ α (0,05) maka Ho ditolak

- Sebaliknya jika ρ value (Asymp.sig) ≥ α (0,05) maka Ho diterima

Dalam pengujian multivariate yang menggunakan model regresi

logit tidak memerlukan uji normalitas atas variabel bebas yang

digunakan dalam model. Artinya, variabel penjelas tidak harus

memiliki distribusi normal,linier maupun memiliki varian yang sama

dalam setiap group (Syahriana,2007).

Analisa regresi logit (disebut juga regresi logistic) untuk melihat

faktor-faktor yang berkaitan dengan perataan laba. Model tersebut

dianggap tepat karena variabel dependenya diukur secara nominal

dan interval. Model logit yang digunakan dalam penelitian ini

adalah sebagai berikut :

Status : a + (TA) + (NPM) + (OPM) + (ROA) + e Keterangan

Status : status perusahaan perata atau bukan perata

TA : total aktiva

NPM : net profit margin

OPM : operation profit margin

ROA : return on asset

Pada tahap-tahap ini langkah-langkah sebagai berikut:

a. Menentukan hipotesa untuk pengujian multivariate terhadap setiap

variabel independen.

b. Menentukan tingkat siginifikansi (α), yaitu sebesar 5% (0,05).

akan digunakan adalah berdasarkan nilai probabilitas (ρ value) atau

Asymp.sig (nilai signifikansinya).

- Jika ρ value (Asymp.sig) ≤ α (0,05) maka Ho diterima.

- Sebaliknya jika ρ value (Asymp.sig) ≥ α (0,05) maka Ho ditolak.

Analisis logit dilakukan dengan menggunakan program SPSS for

Windows Release 16.0 dan kesimpulannya akan ditentukan dari nilai yang

muncul. Pengujian hipotesis dilakukan dengan mengamati signifikansi nilai ρ

BAB IV

HASIL DAN PEMBAHASAN A. DATA PENELITIAN

Pada penelitian ini , peneliti mengunakan perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia sebagai objek penelitian . Adapun sumber data

yang digunakan berasal dari beberapa sumber yaitu seperti ICMD dan IDX.

Jumlah populasi dari penelitian ini adalah sebanyak perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia yaitu 152 perusahaan. Sampel kemudian dipilih

dari populasi dengan cara purposive judgement sampling dengan beberapa

kriteria yang telah ditentukan . Sampel yang diperoleh setelah dilakukan

purposive judgement sampling adalah sebesar 74 perusahaan. Jumlah sampel

penelitian ini mempresentasikan 48,68% dari populasi.

B. PERHITUNGAN INDEX SMOOTHING

Langkah awal dari penelitian ini setelah diperoleh sampel yang sesuai

dengan kriteria adalah melakukan perhitungan Index Smoothing terhadap

masing-masing perusahaan yang menjadi sampel. Perhitungan index smoothing

dimaksudkan untuk menentukan kategori suatu perusahaan melakukan praktik

perataan laba atau tidak melakukan praktik perataan laba. Perusahaan

dikategorikan tidak melakukan praktik perataan laba apabila memperoleh nilai

index smoothing lebih kecil dari satu, sedangkan perusahaan yang memperoleh

index smoothing lebih dari satu dikategorikan sebagai perusahaan yang melakukan

praktik perataan laba.

Langkah-langkah yang digunakan untuk perhitungan index

1. Menghitung means of sales dan means of earning.

2. Menghitung standard deviation of sales dan standard deviation of

earning.

3. Menghitung Coefficient of variations of sales (CV sales) dan Coefficient of

variations of earning (CV earning) perusahaan yang diteliti.

4. Dengan diperolehnya CV sales dan CV earning maka perhitungan index

smoothing perusahaan yang diteliti dapat dilakukan.

Hasil perhitungan Coefficient of variations mencerminkan tingkat

keseragaman atau fluktuasi data yang ada selama kurun waktu pengamatan.

Semakin kecil Coefficient of variations berarti semakin seragam nilai data

atau fluktuasi data rendah, sedangkan semakin besar nilai Coefficient of

variations berarti semakin seragam nilai data atau fluktuasi data yang diteliti

tinggi. Jadi besarnya nilai Coefficient of variations of sales akan mencerminkan

tingkat keseragaman atau fluktuasi data sales dari masing-masing perusahaan

pada kurun waktu penelitian, sedangkan nilai Coefficient of variations of

earning akan mencerminkan tingkat keseragaman atau fluktuasi data

earning dari masing-masing perusahaan yang diteliti.

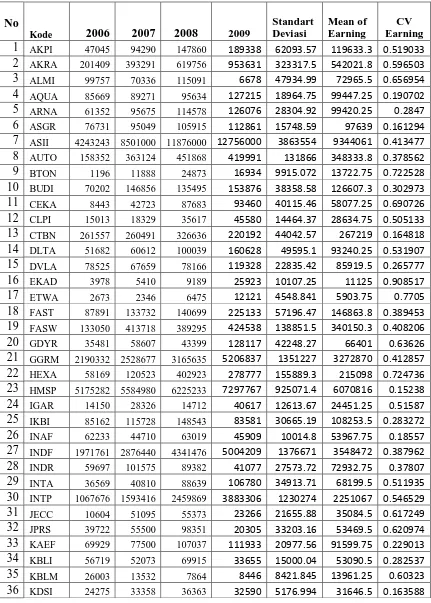

Perhitungan Coefficient of variations of earning diperoleh dengan membagi

standard deviation of earning dengan means of earnings. Hasil perhitungan

Coefficient of variations of earning yang dilakukan terhadap 74 perusahaan

Tabel 4.1

Hasil Perhitungan Coefficient of Variations of Earning

No

7 ASII 4243243 8501000 11876000 12756000 3863554 9344061 0.413477

8 AUTO 158352 363124 451868 419991 131866 348333.8 0.378562

21 GGRM 2190332 2528677 3165635 5206837 1351227 3272870 0.412857

22 HEXA 58169 120523 402923 278777 155889.3 215098 0.724736

23 HMSP 5175282 5584980 6225233 7297767 925071.4 6070816 0.15238

24 IGAR 14150 28326 14712 40617 12613.67 24451.25 0.51587

25 IKBI 85162 115728 148543 83581 30665.19 108253.5 0.283272

26 INAF 62233 44710 63019 45909 10014.8 53967.75 0.18557

27 INDF 1971761 2876440 4341476 5004209 1376671 3548472 0.387962

28 INDR 59697 101575 89382 41077 27573.72 72932.75 0.37807

29 INTA 36569 40810 88639 106780 34913.71 68199.5 0.511935

30 INTP 1067676 1593416 2459869 3883306 1230274 2251067 0.546529

37 KLBF 1071271 1129355 1142712 1565874 227834.6 1227303 0.185638

49 UNVR 2435370 2777360 3431098 4214891 784396.1 3214680 0.244004

50 PYFA 4039 4160 6157 6828 1409.36 5296 0.266118

56 SMART 617084 1663242 2140511 1110206 661665.1 1382761 0.47851

57 SMCB 6178 520463 986203 1398196 599980.5 727760 0.824421

58 SMGR 1779379 2396848 3387186 4342563 1126038 2976494 0.37831

59 SMSM 115394 149984 212947 189779 43138.27 167026 0.258273

72 UNTR 1337118 2397187 4158663 5168744 1721695 3265428 0.527249

73 VOKS 38926 95086 140636 82477 41844.77 89281.25 0.468685

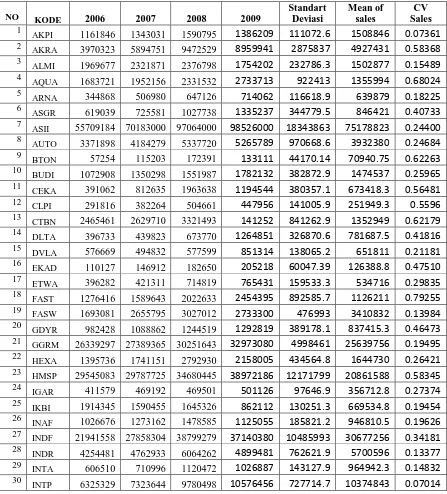

Langkah selanjutnya adalah menghitung Coefficient of variations of

sales dengan membagi antara standard deviation of sales dengan means of

sales. Hasil perhitungan Coefficient of variations of sales yang dilakukan terhadap

73 perusahaan dapat dilihat dalam tabel 4.2 adalah sebagai berikut:

Tabel 4.2

Hasil Perhitungan Coefficient of Variations of Sales NO KODE 2006 2007 2008 2009

AKPI 1161846 1343031 1590795 1386209 111072.6 1508846 0.07361 2

AKRA 3970323 5894751 9472529 8959941 2875837 4927431 0.58368 3

ALMI 1969677 2321871 2376798 1754202 232786.3 1502877 0.15489 4

AQUA 1683721 1952156 2331532 2733713 922413 1355994 0.68024 5

ARNA 344868 506980 647126 714062 116618.9 639879 0.18225 6

ASGR 619039 725581 1027738 1335237 344779.5 846421 0.40733 7

ASII 55709184 70183000 97064000 98526000 18343863 75178823 0.24400 8

AUTO 3371898 4184279 5337720 5265789 970668.6 3932380 0.24684 9

BTON 57254 115203 172391 133111 44170.14 70940.75 0.62263 10

BUDI 1072908 1350298 1551987 1782132 382872.9 1474537 0.25965 11 CEKA 391062 812635 1963638 1194544 380357.1 673418.3 0.56481 12

CLPI 291816 382264 504661 447956 141005.9 251949.3 0.5596 13

CTBN 2465461 2629710 3321493 141252 841262.9 1352949 0.62179 14

DLTA 396733 439823 673770 1264851 326870.6 781687.5 0.41816 15

DVLA 576669 494832 577599 851314 138065.2 651811 0.21181 16

EKAD 110127 146912 182650 205218 60047.39 126388.8 0.47510 17

ETWA 396282 421311 714819 765431 159533.3 534716 0.29835 18

FAST 1276416 1589643 2022633 2454395 892585.7 1126211 0.79255 19

FASW 1693081 2655795 3027012 2733300 476993 3410832 0.13984 20

GDYR 982428 1088862 1244519 1292819 389178.1 837415.3 0.46473 21

GGRM 26339297 27389365 30251643 32973080 4998461 25639756 0.19495 22

HEXA 1395736 1741151 2792930 2158005 434564.8 1644730 0.26421 23 HMSP 29545083 29787725 34680445 38972186 12171799 20861588 0.58345 24

IGAR 411579 469192 469501 501126 97646.9 356712.8 0.27374 25

IKBI 1914345 1590455 1645326 862112 130251.3 669534.8 0.19454 26

INAF 1026676 1273162 1478585 1125055 185821.2 946810.5 0.19626 27

INDF 21941558 27858304 38799279 37140380 10485993 30677256 0.34181 28

INDR 4254481 4762933 6064262 4899481 762621.9 5700596 0.13377 29

INTA 606510 710996 1120472 1026887 143127.9 964942.3 0.14832 30

31

JECC 448021 735589 1131138 762976 183305.9 567374 0.32307 32

JPRS 340210 432808 732703 302868 86977.2 290096.5 0.29982 33

KAEF 2189715 2365636 2704728 2854057 748641.6 1737013 0.43099 34

KBLI 1130748 1280446 1731929 822273 167941.2 592489.5 0.28345 35

KBLM 285472 319611 539697 301330 91543.13 367626.5 0.24901 36

KDSI 657923 922557 1078023 959834 239021.8 606838.3 0.39388 37

KLBF 6071550 7004910 7877366 9087347 2014700 6138503 0.32820 38 LION 143272 179568 229607 197507 28869.44 213617 0.13514 39

LMPI 270682 303167 326183 124810 205448.8 431377.3 0.47626 40

LMSH 79343 117237 163317 124810 35468.5 73299.5 0.48388 41

LTLS 2413259 2712539 4458094 3746865 959404.9 2801830 0.34242 42

MASA 568032 898335 1333604 1691475 399399.9 1825840 0.21874 43

MERK 487601 547238 637134 751403 214244.3 435057 0.49245 44

MRAT 226387 252123 307804 345576 28746.68 327031 0.08790 45

MTDL 1636282 2712987 3422200 3396917 1189776 1647191 0.72230 46

MYOR 1971531 2828440 3907674 4777175 1449142 2786681 0.52002 47

NISP 260153 405749 480458 279929 43581.85 278852.8 0.15629 48

PICO 249390 336161 600191 607170 155441.3 479837 0.32396 49

UNVR 11335241 12544901 15577811 18246872 6426285 8677754 0.74054 50 PYFA 61337 86643 119581 132000 20928.33 102234.8 0.20470 51

RDTX 140672 142015 205572 236065 166569.9 483559.5 0.34446 52

RMBA 2996514 4586007 5940801 6081726 1543989 4186090 0.36883 53

SCCO 1483069 2281702 2127032 1510071 354833.8 1151050 0.30827 54

SIPD 1111242 1632454 2331686 3242550 995458.1 1758957 0.56593 55

SKLT 193928 237050 313125 276312 49857.56 205472.8 0.24264 56

SMAR 4708250 8079714 16094425 14201230 3739118 9400562 0.39775 57

SMCB 2993197 3754906 4803377 5943881 733899.3 6973239 0.10524 58

SMGR 8727858 9600801 12209846 14387849 3046201 10250615 0.29717 59

SMSM 881116 1064055 1353586 1374651 288044 962785 0.29917 60

SOBI 806580 1042452 1493211 1470960 358595.2 1016720 0.35269 61

SQBI 243271 260248 358938 419694 95907.82 287244.3 0.33388 62 SRSN 269380 268079 313919 352543 28630.44 352513.3 0.08121 63

STTP 555208 600330 624401 627114 80266.39 559700.8 0.14340 64

TBLA 1193999 1844207 3955846 2783573 353496.1 2523088 0.14010 65

TCID 951630 1018334 1239775 1388724 326123.7 924227 0.35286 66

TIRA 201735 222913 254706 238088 6765.491 237624.8 0.02847 67

TOTO 828164 885829 1124347 980326 58496.74 958405 0.06103 68

TRST 1207058 1496541 1810920 1571510 274193.6 1972461 0.13901 69

TSPC 2729224 3124073 3633789 4497931 901641.7 3179344 0.28359 70

TURI 3874394 4412018 5541965 4890203 868228.6 3669156 0.23662 71

72

UNTR 13719567 18165598 27903196 29241883 8480108 19085017 0.44433 73

VOKS 919537 1358648 2267484 1729113 538016.3 1042814 0.51592 74

YPAS 174551 241230 277757 278875 69517.25 180775.5 0.38455

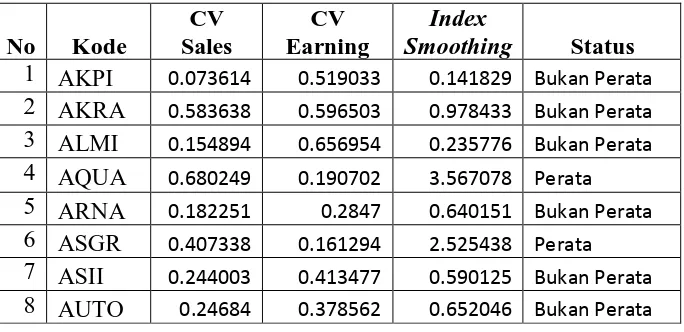

Perusahaan dikatakan melakukan praktik perataan laba apabila

mempunyai nilai Coefficient of variations of sales lebih besar dari

Coefficient of variations of earning atau mempunyai index smoothing lebih besar

dari satu. Hal ini berarti perusahaan mempunyai Coefficient of variations of

sales lebih besar dari Coefficient of variations of earning atau mempunyai

Coefficient of variations of earning lebih kecil atau sama dengan Coefficient

of variations of sales. Dengan kata lain perusahaan mempunyai index

smoothing lebih besar dari satu akan mempunyai nilai Coefficient of variations

of sales lebih besar dari nilai Coefficient of variations of earning yang lebih

seragam atau (fluktuasi kecil) dibandingkan dengan tingkat keseragaman sales.

Hasil perhitungan index smoothing yang dilakukan terhadap 83 perusahaan

yang menjadi objek dalam penelitian ini dapat dilihat dalam tabel 4.3 berikut ini:

Tabel 4.3

Perusahaan yang Melakukan Perataan Laba

48 PICO 0.323946 0.368416 0.879294 Bukan Perata

Dari tabel 4.3 diatas diperoleh sebanyak dua puluh satu perusahaan yang

melakukan praktik perataan laba, terlihat dari index smoothing yang nilainya

diatas angka satu, dan terdapat lima puluh tiga perusahaan yang index

smoothing-nya kurang dari satu sehingga dapat digolongkan menjadi perusahaan bukan