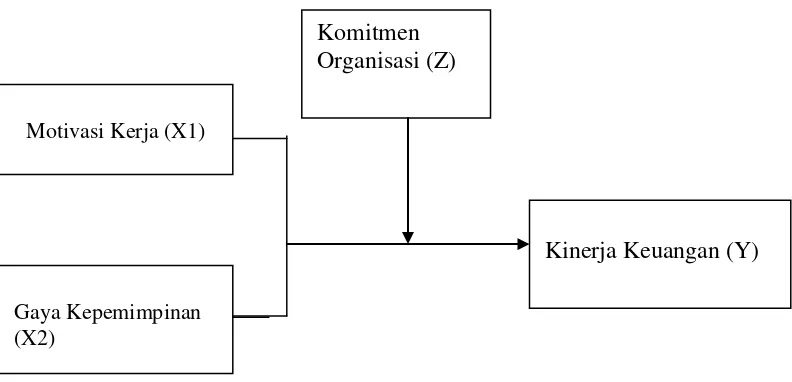

Pengaruh Motivasi kerja dan Gaya kepemimpinan Terhadap Kinerja Keuangan dengan Komitmen Organisasi sebagai Variabel Moderasi di Universitas Islam Sumatera Utara

Teks penuh

Gambar

Dokumen terkait

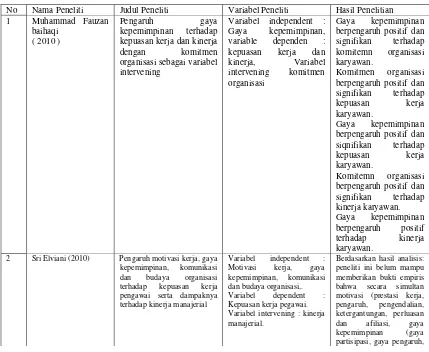

Penelitian ini bertujuan untuk menganalisis pengaruh gaya kepemimpinan, budaya organisasi, dan komitmen organisasi terhadap kinerja karyawan dengan menggunakan sistem

mengambil judul Pengaruh Gaya kepemimpinan dan komitmen organisasi terhadap kinerja Pegawai Negeri Sipil Fakultas Teknik Universitas Sebelas Maret Surakarta dengan

Hasil penelitian ini diharapkan dapat memperkuat penelitian penelitian sebelumnya yang berkaitan dengan komitmen organisasi, motivasi, kompetensi, dan gaya

Hasil penelitian menunjukkan bahwa gaya kepemimpinan dan budaya organisasi serta motivasi berpengaruh positif dan signifikan terhadap kepuasan kerja dan komitmen organisasi

SUHARNI, Analisis Pengaruh Gaya Kepemimpinan Direktif, Motivasi Internal dan Komitmen Organisasi Terhadap Kinerja Pegawai Sekretariat Daerah Kabupaten Pangkajene

Abstrak: Pengaruh Budaya Organisasi dan Gaya Kepemimpinan terhadap Kinerja Pegawai Bagian Keuangan Organisasi Sektor Publik dengan Motivasi Kerja sebagai

Penelitian ini bertujuan untuk mengetahui apakah motivasi, komitmen organisasi, budaya organisasi dan gaya kepemimpinan mempengaruhi kinerja auditor yang bekerja

Pengaruh Budaya Organisasi, Gaya Kepemimpinan, Motivasi dan Komitmen Organisasi Terhadap Kinerja Auditor (Studi Pada Akuntan Publik di Semarang).. Skripsi Ekonomi