ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI PERUBAHAN INVESTASI PORTOFOLIO ASING DI INDONESIA

OLEH DAME SIREGAR

H14070009

RINGKASAN

DAME SIREGAR. Analisis Faktor-Faktor yang Memengaruhi Perubahan Investasi Portofolio Asing di Indonesia (dibimbing oleh LUKYTAWATI ANGGRAENI).

Investasi portofolio asing merupakan salah satu sumber permodalan yang diperlukan untuk meningkatkan likuiditas pasar modal dan sebagai sumber pembiayaan pembangunan domestik. Data Bursa Efek Indonesia menunjukkan bahwa nilai kapitalisasi IHSG di pasar global hanya sebesar 0,68 persen hingga kuartal III-2010 dari total kapitalisasi pasar modal di seluruh dunia. Indonesia tergolong dalam emerging country stock market karena rendahnya nilai Foreign Purchase atas aset-aset finansial di Indonesia. Berdasarkan permasalahan ini, perlu mengidentifikasi dan menganalisis dinamika serta faktor-faktor yang memengaruhi perubahan investasi portofolio asing di Indonesia dalam jangka pendek dan jangka panjang. Selain itu, akan dirumuskan rekomendasi kebijakan bagi pemerintah dan otoritas moneter dalam upaya perbaikan sektor permodalan Indonesia.

Penelitian ini menggunakan data sekunder triwulan I:2000-II:2010. Data yang digunakan meliputi investasi portofolio dalam bentuk nilai pembelian saham oleh investor asing di pasar modal Indonesia (Foreign Purchase), Produk Domestik Bruto, nilai tukar rupiah terhadap dollar Amerika Serikat, London Interbank Offered Rate, jumlah uang beredar, tingkat inflasi, net ekspor dan Penanaman Modal Dalam Negeri. Data penelitian diperoleh dari berbagai sumber diantaranya: Bursa Efek Indonesia, Bapepam-LK, Badan Pusat Statistik, Bank Indonesia, Departemen Perdagangan dan Badan Koordinasi Penanaman Modal. Metode analisis data bersifat deskriptif dan kuantitatif dengan menggunakan Error Correction Model.

Dinamika investasi portofolio asing di Indonesia menunjukkan bahwa nilai kumulatif investasi portofolio asing di pasar modal Indonesia meningkat dan pertumbuhan nilai riil kuartal rata-rata mengalami peningkatan sebesar 57,33 persen selama periode penelitian. Pertumbuhan investasi portofolio asing terbesar berada pada sektor jasa keuangan. Negara yang paling banyak berinvestasi pada pasar modal Indonesia adalah Amerika Serikat (9,05%), Inggris (2,69 %), Luxemburg (2,50%), Jepang (2,05%) dan Kanada (1,96%).

Hasil analisis kuantitatif Error Correction Model untuk mengestimasi faktor-faktor yang memengaruhi perubahan investasi portofolio asing di Indonesia menunjukkan bahwa Produk Domestik Bruto (+), nilai tukar Rp-USD (-), jumlah uang beredar (+), net ekspor (-), inflasi (-), Penanaman Modal Dalam Negeri (+) dan dummy krisis minyak dunia tahun 2005 (+) dalam memengaruhi perubahan investasi portofolio asing di Indonesia dalam jangka panjang. Dalam jangka pendek investasi portofolio asing hanya dipengaruhi oleh London Interbank Offered Rate (+), inflasi (+) dan net ekspor (-).

perubahan investasi portofolio asing. Hal ini karena penetapan suku bunga di Indonesia dipengaruhi oleh fluktuasi premi resiko serta cenderung mengikuti tren pergerakan suku bunga internasional LIBOR. Hal tersebut menjadi apresiasi positif bagi investor asing untuk menanamkan modalnya di Indonesia. Selain itu, jumlah uang beredar signifikan positif dan net ekspor signifikan negatif terhadap perubahan investasi portofolio asing di Indonesia. Adanya pertumbuhan besar pada pasar barang yang diikuti peningkatan jumlah uang beredar mendorong peningkatan suku bunga, sehingga aliran investasi portofolio asing meningkat. Di sisi lain, pendapatan negara dari hasil ekspor yang lebih kecil dibandingkan dengan nilai penarikan dana asing dari pasar modal mendorong penurunan cadangan internasional Indonesia, sehingga rupiah cenderung mengalami depresiasi dan mengarah pada penurunan investasi portofolio asing.

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI PERUBAHAN INVESTASI PORTOFOLIO ASING DI INDONESIA

OLEH DAME SIREGAR

H14070009

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, April 2011

RIWAYAT HIDUP

Penulis bernama Dame Siregar, lahir pada tanggal 10 Februari 1988 di Sipirok, Kabupaten Tapanuli Selatan, Sumatera Utara. Penulis merupakan anak dari Mantari Siregar dan Zubaidah Harahap. Penulis menamatkan pendidikannya di SD Negeri 7 Sipirok, SLTP Negeri 1 Sipirok dan SMA Negeri 1 Sipirok. Kemudian pada tahun 2007, penulis berhasil diterima di Institut Pertanian Bogor melalui program USMI pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji dan syukur kehadirat Allah SWT atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesikan skripsi dengan judul “Analisis Faktor-Faktor yang Memengaruhi Perubahan Investasi Portofolio Asing di Indonesia”. Penulisan skripsi ini selain untuk memenuhi syarat memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, FEM IPB, juga dimaksudkan untuk memberikan sumbangsih bagi perkembangan pasar modal Indonesia.

Penulis mengucapkan terimakasih kepada berbagai pihak yang telah memberikan bantuan dan bimbingan kepada penulis sehingga skripsi ini dapat diselesaikan dengan baik, khususnya kepada:

1. Dr. Lukytawati Anggraeni, SP, M.Si, sebagai dosen pembimbing skripsi yang telah memberikan bimbingan dan arahan kepada penulis selama proses penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Dr. Sri Hartoyo selaku dosen penguji utama dan Dr. Muhammad Findi selaku dosen komisi pendidikan yang telah memberikan arahan dan saran untuk perbaikan kualitas skripsi ini.

4. Teman-teman IE 43 dan IE 44 (terutama Rena, Yesika dan Retni) atas kebersamaan selama kuliah di Departemen Ilmu Ekonomi dan teman-teman di Omda Imatapsel Bogor atas dukungan dan doanya.

5. Ibunda Zubaidah Harahap dan Bapak Mantari Siregar serta saudara-saudaraku atas kasih sayang, doa dan dukungan yang sungguh teramat berharga bagi penulis.

6. Semua pihak yang telah membantu penulis baik moril maupun materiil sehingga penyusunan skripsi ini dapat diselesaikan.

Akhir kata, penulis berharap agar skripsi ini dapat memberikan manfaat bagi kita semua.

Wassalamu’alaikum Wr.Wb.

Bogor, April 2011

Dame Siregar

DAFTAR ISI

Halaman

DAFTAR TABEL ………. … iv

DAFTAR GAMBAR ………. v

I. PENDAHULUAN ……… 1

1.1. Latar Belakang ………... 1

1.2. Perumusan Masalah ………..…. 8

1.3. Tujuan Penelitian ………... 9

1.4. Manfaat Penelitian ………. 9

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN …………... 11

2.1. Teori Investasi Portofolio Asing ………... 11

2.2. Hubungan Aliran Investasi Portofolio Asing dengan Pasar Modal ... 13

2.3. Ancaman Investasi Portofolio Asing ………. 15

2.4. Hubungan Variabel Makroekonomi dengan Investasi Portofolio Asing ………. 16

2.4.1. Produk Domestik Bruto (PDB) ………. 16

2.4.2. Kurs Mata Uang ……… 18

2.4.3. LIBOR (London Interbank Offered Rate) ……… 21

2.4.4. Jumlah Uang Beredar (Money Supply) ………. 23

2.4.5. Inflasi ……… 24

2.4.6. Net Ekspor ……… 25

2.4.7. Penanaman Modal Dalam Negeri (PMDN) ……….. 26

2.6. Kerangka Pemikiran ……….. 30

2.7. Hipotesis ……….... 33

III. METODE PENELITIAN ………. 35

3.1. Jenis dan Sumber Data ……….. 35

3.2. Metode Pengolahan dan Analisis Data ………. 36

3.3. Analisis Time Series ………. 37

3.3.1. Uji Stasioner (UnitRoot Test) ……….. 38

3.3.2. Uji Derajat Integrasi ………. 39

3.3.3. Uji Kointegrasi ……….. 39

3.4. Error Correction Model (ECM) ……… 41

3.5. Uji Pelanggaran Asumsi Klasik (Diagnostic Test) ………... 42

3.5.1. Multikolinearitas ……….. 42

3.5.2. Heteroskedastisitas ………... 43

3.5.3. Autokorelasi ………. 43

3.5.4. Uji Normalitas ……….. 44

3.6. Uji Statistik ……… 44

3.6.1. Uji Determinasi (R2) ………. 44

3.6.2. Uji F-Statistik ……… 45

3.7. Definisi Operasional Variabel ………... 45

IV. KEBIJAKAN DAN DINAMIKA INVESTASI PORTOFOLIO ASING 48 4.1. Perkembangan Investasi Portofolio Asing di Indonesia Periode 1912-1989 ……… 48

V. HASIL DAN PEMBAHASAN ……… 59

5.1. Faktor-Faktor Yang Memengaruhi Perubahan Investasi Portofolio Asing ……… 59

5.1.1. Hasil Uji Pelanggaran Asumsi Klasik (Diagnostic Test) …. 60 5.1.1.1. Uji Autokorelasi ………. 60

5.1.1.2. Uji Heteroskedastisitas ……….. 60

5.1.1.3. Uji Normalitas ………... 61

5.1.1.4. Uji Multikolinearitas ……….. 61

5.1.2. Kestasioneran Data ……….. 63

5.2. Uji Kointegrasi dan Hasil Persamaan Jangka Panjang ……… 65

5.3. Hasil Estimasi ECM (Persamaan Jangka Pendek) ………... 67

VI. KESIMPULAN DAN SARAN ………... 80

6.1. Kesimpulan ………... 80

6.2. Saran ………. 81

DAFTAR PUSTAKA ………... 82

LAMPIRAN ……….. 85

DAFTAR TABEL

Nomor Halaman 1.1. Nilai Pembelian Bersih Asing (Foreign Net Purchase) pada Bursa Efek

Indonesia (BEI), 1999-2008 ………. 2

1.2. Inflasi Global, Tahun 2004-2009 ………. 5

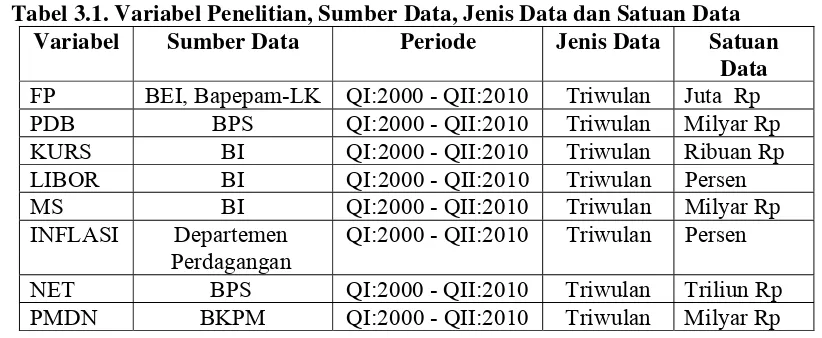

3.1. Variabel Penelitian, Sumber Data, Jenis Data dan Satuan Dat…………. 35

4.1. Perkembangan Transaksi Perdagangan Saham di Bursa Efek Jakarta Periode 1977-1988 ………... 50

4.2. Komposisi Kepemilikan Asing yang Tercatat di KSEI …………....…... 57

5.1. Hasil Uji Autokorelasi ………. 60

5.2. Hasil Uji Heteroskedastisitas ……… 60

5.3. Hasil Uji Multikolinearitas ………... 62

5.4. Hasil Uji Unit Root Pada Level ……… 64

5.5. Hasil Uji Unit Root Pada First Difference ………... 64

5.6. Faktor-Faktor yang Memengaruhi Perubahan Investasi Portofolio Asing dalam Jangka Panjang ……….…... 65

5.7. Hasil Uji Unit Root Terhadap Residual Persamaan Regresi ……… 66

5.8. Faktor-Faktor yang Memengaruhi Perubahan Investasi Portofolio Asing dalam Jangka Pendek ………... 67

DAFTAR GAMBAR

Nomor Halaman

2.1. Penawaran dan Permintaan dollar ………. 20

2.2. Mekanisme Transmisi Kebijakan Moneter melalui Jalur Harga Ase...…. 24

2.3. Kerangka Pemikiran Faktor-Faktor yang Memengaruhi Perubahan Investasi Portofolio Asing di Indonesia……… 32

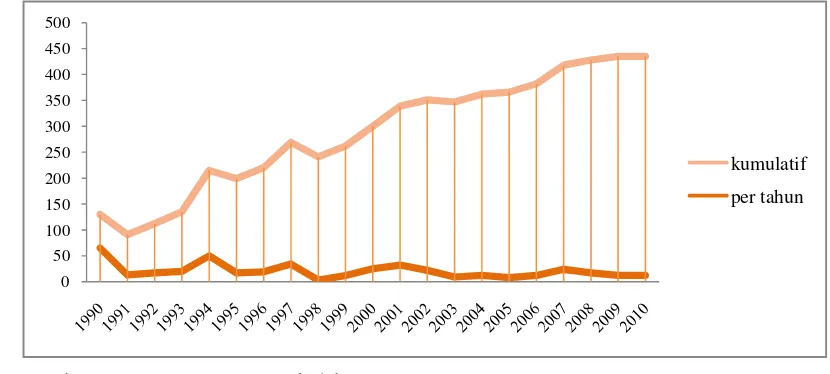

4.1. Jumlah Emisi Saham di Indonesia Periode 1990-2010 ………. 52

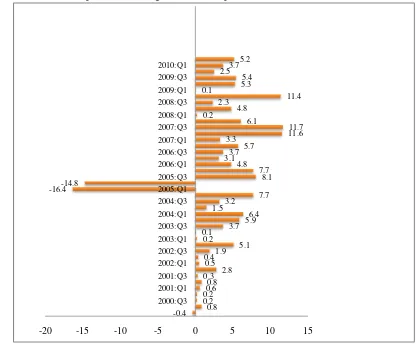

4.2. Pembelian Bersih Asing (Foreign Net Purchase) Periode 2000-201…… 54

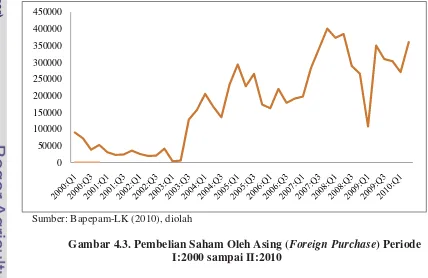

4.3. Pembelian Saham Oleh Asing (Foreign Purchase) Periode I:2000 sampai II:2010 ……….. 55

4.4. Kapitalisasi Pasar Modal Indonesia ……….. 56

5.1. Hasil Uji Normalitas ………. 61

5.2. BI Rate dan LIBOR Periode Juli 2005-Juli 2010 ………. 71

5.3. Jumlah Uang Beredar dan Inflasi Bulanan Periode I:2000 sampai II:2010 ………. 73

I.PENDAHULUAN

1.1. Latar Belakang

Kapitalisasi pasar modal di Indonesia masih relatif kecil dibandingkan dengan negara emerging market lainnya. Data Bursa Efek Indonesia menunjukkan bahwa nilai kapitalisasi IHSG di pasar global hanya sebesar 0,68 persen hingga kuartal III-2010 dari total kapitalisasi pasar modal di seluruh dunia. Cina sebagai negara berkembang menyumbang sebesar 5,37 persen, bursa saham India sebesar 3,35 persen dan Brazil mencatatkan besaran 3,04 persen.

Kenaikan IHSG dengan menarik investor asing merupakan cara yang dapat menjadi dorongan positif untuk meningkatkan kapitalisasi pasar modal Indonesia. Upaya penarikan investor asing untuk menanamkan investasi pada pasar modal terus digencarkan dengan tujuan membantu dalam pembiayaan pembangunan domestik, membantu pertumbuhan bursa efek lokal dan sebagai penyaring alokasi dana ke berbagai industri atau perusahaan.

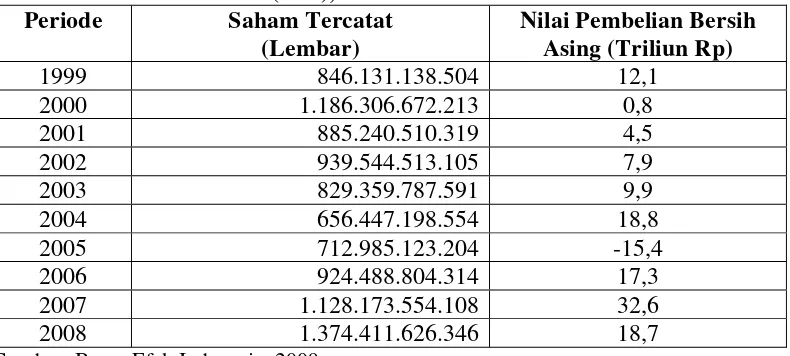

Nilai kapitalisasi pasar Bursa Efek Indonesia menunjukkan bahwa dalam dua dekade terakhir ini aliran modal masuk terutama pemodal asing mulai membaik seiring dengan semakin terintegrasinya perekonomian dunia. Tabel 1.1 memperlihatkan adanya kenaikan investasi portofolio asing yang masuk ke Indonesia sebesar Rp.15,3 triliun dalam kurun waktu 2006-2007. Hal ini menunjukkan bahwa terdapat pertumbuhan modal yang pesat dibandingkan dengan era perekonomian Indonesia yang lalu, dimana jumlah tertinggi investasi portofolio asing hanya sebesar Rp.18,8 triliun dari tahun 1999 sampai tahun 2004.

menginvestasikan dananya ke Indonesia walaupun terjadi penurunan sebesar Rp.15,4 triliun. Jumlah ini masih jauh lebih kecil dibandingkan dengan penurunan investasi portofolio asing di negara maju dan negara berkembang lainnya yang terkena dampak krisis minyak dunia. Proporsi pembelian saham oleh pemodal asing pada tahun 2005 merupakan bagian terbesar jika dibandingkan dengan pembelian saham pada tahun-tahun sebelumnya (Bapepam-LK, 2005).

Tabel 1.1. Nilai Pembelian Bersih Asing (Foreign Net Purchase) pada Bursa Efek Indonesia (BEI), 1999-2008

Periode Saham Tercatat

(Lembar)

Nilai Pembelian Bersih Asing (Triliun Rp)

1999 846.131.138.504 12,1

2000 1.186.306.672.213 0,8

2001 885.240.510.319 4,5

2002 939.544.513.105 7,9

2003 829.359.787.591 9,9

2004 656.447.198.554 18,8

2005 712.985.123.204 -15,4

2006 924.488.804.314 17,3

2007 1.128.173.554.108 32,6

2008 1.374.411.626.346 18,7

Sumber: Bursa Efek Indonesia, 2009.

menjadi determinan bagi investor asing dalam menanamkan modalnya di Indonesia. Aliran investasi portofolio asing ke negara-negara maju jauh lebih besar dibandingkan dengan aliran investasi portofolio ke negara-negara berkembang. Ralhan (2006) mengatakan bahwa terdapat korelasi antara aliran investasi portofolio asing dengan ukuran pertumbuhan ekonomi suatu negara yang diukur melalui Produk Domestik Bruto (Gross Domestic Product). Negara dengan pendapatan nasional yang lebih tinggi memiliki daya tarik investor yang lebih besar karena terkait dengan growing investor confidence, yakni adanya faktor kepercayaan terhadap gejolak resiko dalam perekonomian jika pertumbuhan ekonomi mapan.

Pertumbuhan investasi portofolio asing atau pertumbuhan pasar modal sangat bergantung pada kebijakan moneter, selain adanya pengaruh pendapatan nasional (Bapepam-LK, 2008). Kebijakan moneter yang berlaku dalam suatu negara ekonomi terbuka ditransmisikan melalui nilai tukar. Ekonomi Indonesia dengan ekonomi internasional dihubungkan oleh nilai tukar melalui pasar barang dan pasar aset. Direktorat Riset Ekonomi dan Kebijakan Moneter Bank Indonesia menyatakan bahwa sejak diberlakukannya nilai tukar mengambang pada pertengahan tahun 1997, nilai tukar rupiah sering mengalami tekanan depresiasi disertai volatilitas yang sangat tinggi (large swing). Depresiasi rupiah tersebut menyebabkan perubahan permintaan dan penawaran di pasar valuta asing sehingga dapat memengaruhi aliran investasi portofolio asing yang masuk ke Indonesia.

penurunan finansial portofolio. Perubahan tersebut terjadi pada Neraca Pembayaran Indonesia (NPI) yang mengalami defisit sebesar USD 2,2 miliar (Bank Indonesia, 2009). Salah satu penyebab terjadinya defisit NPI adalah derasnya aliran keluar investasi portofolio asing dari Indonesia khususnya pada pasar saham. Penurunan pembelian oleh pemodal asing (Foreign Purchase) menyebabkan investasi portofolio mengecil sejak kuartal III-2008 sampai kuartal I-2009. Investasi portofolio asing menurun dengan Pembelian Bersih Asing (Foreign Net Purchase) tertinggi hanya sebesar Rp.5,4 triliun pada kuartal III-2009. Selain itu, adanya sentimen negatif terhadap pasar keuangan global juga membuat terjadinya pelepasan aset finansial oleh investor asing dan membuat neraca finansial dan modal ikut menjadi defisit.

Apabila pasar modal suatu negara dianggap menarik sehingga banyak pemodal asing ingin menanamkan modalnya, maka akan meningkatkan permintaan uang domestik. Peningkatan permintaan uang akan meningkatkan suku bunga yang selanjutnya akan berpengaruh pada peningkatan aliran modal internasional. Dewi (2005) menjelaskan bahwa suku bunga referensi internasional atau LIBOR (London Interbank Offered Rate) menjadi pedoman bagi investor asing terhadap return investasi dari berbagai negara di dunia. LIBOR menjadi patokan bagi pasar modal dunia terhadap perbedaan forward exchange rate dengan nilai tukar spot.

pasar modal Indonesia mengingat suku bunga yang ditawarkan masih relatif lebih besar jika dibandingkan dengan suku bunga internasional. Pembelian asing (Foreign Purchase) pada aset saham tumbuh sebesar 9,4 persen dari tahun 2004 sampai 2007 (Bapepam-LK, 2007).

Apabila terdapat kecenderungan penurunan harga saham, maka akan menyebabkan kekayaan riil investor menurun yang akhirnya akan mendorong depresiasi mata uang domestik dan berdampak pada perubahan investasi portofolio. Perubahan investasi portofolio dan depresiasi menjadi pemicu terjadinya perubahan inflasi dan selanjutnya akan memperkuat pengaruh negatif bagi investor asing untuk menanamkan modalnya ke dalam negeri (Bapepam-LK, 2008).

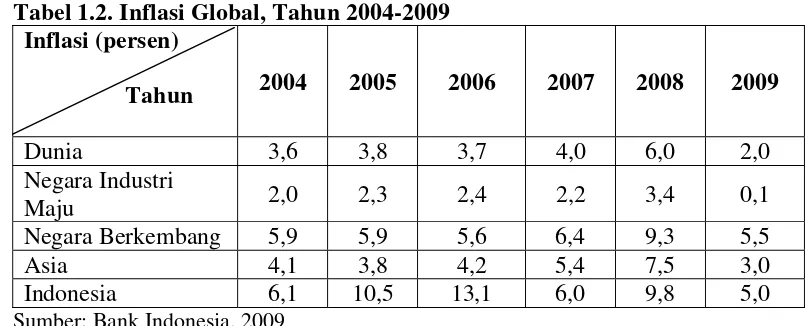

Tabel 1.2. Inflasi Global, Tahun 2004-2009 Inflasi (persen)

Tahun 2004 2005 2006 2007 2008 2009

Dunia 3,6 3,8 3,7 4,0 6,0 2,0

Negara Industri

Maju 2,0 2,3 2,4 2,2 3,4 0,1

Negara Berkembang 5,9 5,9 5,6 6,4 9,3 5,5

Asia 4,1 3,8 4,2 5,4 7,5 3,0

Indonesia 6,1 10,5 13,1 6,0 9,8 5,0

Sumber: Bank Indonesia, 2009

harga komoditi global yang terus meningkat. Inflasi tersebut berangsur menurun di akhir tahun 2008 karena harga komoditi yang menurun dan penurunan harga subsidi BBM. Inflasi domestik dipicu juga oleh jumlah uang beredar di Indonesia yang terus meningkat dari tahun 1993 sampai 2007 walaupun dengan pertumbuhan yang lebih lambat. Inflasi yang tinggi di Indonesia menunjukkan kerentanan perekonomian dan berpengaruh pada return atas penanaman modal asing. Inflasi yang tinggi pada tahun 2005 menurunkan net investasi portofolio asing sampai Rp.15,4 triliun, tetapi penurunan inflasi pada tahun 2007 dan 2009 telah meningkatkan pembelian bersih investor asing dibandingkan dengan tahun-tahun sebelumnya (Bank Indonesia, 2009).

Inflasi domestik memengaruhi besarnya nilai devisa yang diperoleh dari hasil ekspor barang dan besarnya kebutuhan dana dalam bentuk valuta asing untuk membiayai impor barang dan defisit neraca jasa. Depresiasi rupiah dan inflasi yang terjadi telah menurunkan pendapatan ekspor Indonesia. Nilai ekspor Indonesia pada Januari 2009 hanya sebesar USD 7,15 miliar. Artinya, turun 17,7 persen dibandingkan nilai ekspor pada Desember 2008 sebesar USD

Hubungan yang baik antara pasar barang atau ekspor-impor dengan pasar modal atau sebaliknya, merupakan pendorong peningkatan pertumbuhan ekonomi (Dewi, 2005). Perkembangan sistem investasi asing di Indonesia dimulai sejak dikeluarkannya Undang-Undang No. 1 Tahun 1967 tentang Penanaman Modal Asing dan kemudian disempurnakan dalam Undang-Undang No. 11 Tahun 1970. Undang-Undang PMA tersebut ditujukan untuk mengembangkan dan memperkuat hubungan ekonomi antara pasar barang dengan pasar modal atau sebaliknya, sehingga mampu mempercepat pertumbuhan dan pembangunan ekonomi Indonesia.

Penanaman Modal Asing Tidak Langsung (Foreign Portfolio Investment) tidak dapat dipisahkan dari keberadaan Penanaman Modal Langsung (Direct Investment), khususnya Penanaman Modal Dalam Negeri (PMDN). Global Forum on International Investment oleh OECD tahun 2002 menjelaskan bahwa investor asing yang aktif dalam pasar saham terkait dengan equity holdings yang merupakan bagian dari investasi langsung. Peningkatan investasi langsung masyarakat domestik dalam berbagai perangkat produksi, mesin dan bangunan gedung akan mendorong peningkatan emisi saham, sehingga perubahan dalam investasi langsung akan memengaruhi keperluan dana perusahaan yang dipenuhi oleh investor portofolio pada pasar modal.

modal. Negara asal Asia yang disukai adalah Jepang, China dan Korea Selatan, sedangkan Malaysia mendapat posisi yang baik dari wilayah berkembang. Perubahan penanaman investasi asing pada negara berkembang dipengaruhi oleh perubahan investasi langsung oleh masyarakat domestik (UNCTAD, 2006).

1.2. Perumusan Masalah

Keterbukaan ekonomi dan integrasi perekonomian dunia merupakan sarana bagi Indonesia untuk mempercepat pertumbuhan dan pembangunan ekonomi melalui peningkatan investasi aset finansial. Aliran investasi portofolio asing merupakan salah satu aset permodalan yang diperlukan untuk mempermudah likuiditas pasar domestik, mengingat bahwa Indonesia merupakan emerging market dengan tingkat kapital yang kecil dibanding dengan negara maju atau negara berkembang lainnya (Bapepam-LK, 2008).

Aliran investasi portofolio asing ke suatu negara dipengaruhi oleh berbagai variabel makroekonomi yang terkait dengan tingkat resiko finansial di negara tersebut (Ralhan, 2006). Upaya meningkatkan investasi portofolio asing di Indonesia dilakukan melalui Keputusan Menteri Keuangan Nomor 1055/KMK.013/1989 tentang Pembelian Saham oleh Pemodal Asing Melalui Pasar Modal. Undang-Undang tersebut telah membuka kesempatan kepada investor asing untuk berpartisipasi pada pasar modal Indonesia.

portofolio internasional mengalir lebih tinggi ke negara maju dan negara berkembang lain seperti Cina, India dan Brazil. Pembelian Bersih oleh Investor Asing (Foreign Net Purchase) dari tahun 1999 sampai 2009 di pasar sekunder Bursa Efek Indonesia tergolong berfluktuasi dengan pertumbuhan yang kecil.

Dari latar belakang di atas, permasalahan yang dapat dimunculkan pada studi ini adalah:

1. Bagaimana dinamika investasi portofolio asing yang masuk ke Indonesia? 2. Apa saja faktor-faktor yang memengaruhi perubahan investasi portofolio

asing di Indonesia dalam jangka pendek dan jangka panjang? 1.3. Tujuan Penelitian

Tujuan dari studi ini adalah sebagai berikut:

1. Menjelaskan dinamika investasi portofolio asing yang masuk ke Indonesia. 2. Mengidentifikasi dan menganalisis faktor-faktor yang memengaruhi

perubahan investasi portofolio asing yang masuk ke Indonesia dalam jangka pendek dan jangka panjang.

1.4. Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

1. Mendapatkan gambaran yang lebih jelas tentang dinamika investasi portofolio asing yang mengalir di Indonesia.

2. Mendapatkan dan mengetahui faktor-faktor yang memengaruhi perubahan investasi portofolio asing di Indonesia.

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Teori Investasi Portofolio Asing

Arus sumber-sumber daya keuangan internasional terwujud dalam dua

bentuk. Bentuk yang pertama adalah penanaman modal asing langsung yang

dilakukan pihak swasta (private foreign direct investment) oleh perusahaan-perusahaan raksasa multinasional. Bentuk yang kedua adalah investasi portofolio

asing (foreign portfolio investment) yang dana investasinya tidak diwujudkan langsung sebagai alat-alat produksi, melainkan ditanamkan pada pasar-pasar modal

dalam bentuk instrumen keuangan seperti saham dan obligasi .

Bartram dan Dufey (2001) mendefinisikan investasi portofolio sebagai alokasi

kekayaan yang tersisa (remaining wealth) untuk aset finansial dan aset riil dengan tujuan untuk memaksimalkan pengembalian yang diinginkan dari kekayaan itu,

misalnya untuk memenuhi konsumsi di masa mendatang. Kekayaan yang

diinvestasikan dapat berbentuk saham, obligasi dan tabungan. Menurut Dewi (2005),

investasi portofolio merupakan bentuk penanaman modal yang sebagian besar terdiri

dari penguasaan saham yang dapat dipindahkan (yang dikeluarkan atau dijamin oleh

negara pengimpor modal), terhadap warga negara di beberapa negara lain.

Penguasaan saham tersebut tidaklah sama dengan hak untuk mengendalikan

perusahaan. Para pemegang saham hanya memiliki hak atas deviden.

Penerbitan saham ditujukan untuk memenuhi atau memperoleh dana bagi

kelangsungan bisnis sebuah perusahaan. Perusahaan dapat memperluas skala usaha

oleh pihak investor. Investor perusahaan berada dalam lingkup yang lebih besar bila

dibandingkan investor perseorangan, tetapi mereka menjalankan fungsi yang sama.

Mereka membeli dan mengelola aset untuk meraih profit (penerimaan setelah

dikurangi semua biaya).

Markowitz dalam Pudjiastuti (2002) adalah orang yang pertama kali

mengembangkan teori portofolio yang kemudian mengalami penyempurnaan dan

penyederhanaan yang berdampak pada implementasi teori tersebut dalam dunia

keuangan. Markowitz dalam teori portofolionya menyebutkan bahwa pembelian

investor asing atas saham dipengaruhi oleh tingkat risiko dalam saham yang

ditawarkan oleh lembaga-lembaga usaha. Investor akan melakukan diversifikasi

dalam investasinya untuk mencegah risiko yang lebih besar. Diversifikasi merupakan

cara untuk membagi risiko dalam setiap portofolio, sehingga keuntungan investasi

yang ingin diperoleh lebih optimal. Keputusan investor untuk menanamkan

modalnya dipengaruhi oleh rate of return yang diharapkan. Setiap negara memiliki return yang berbeda pada setiap aktivitas, sehingga perusahaan atau badan perseorangan dapat mengurangi risiko dengan cara mengambil proyek di negara yang

berbeda. Penempatan proyek finansial di berbagai negara untuk memperoleh

keuntungan optimal merupakan bentuk umum portofolio internasional.

Jumlah aliran investasi portofolio dalam bentuk nilai perdagangan saham

bersih oleh investor asing yang masuk ke suatu negara dapat dilihat pada indikator

bursa bagian statistik pasar modal yang dicatat oleh institusi bursa efek negara. Nilai

perdagangan saham investor asing mengalami surplus jika pembelian saham

Artinya, penjualan aset saham ke luar negeri yang lebih besar daripada pembelian

aset saham dari luar negeri. Teori diversifikasi portofolio secara simultan mencakup

seluruh kegiatan negara yang berkaitan dengan aliran masuk dan aliran keluar modal

asing.

2.2. Hubungan Aliran Investasi Portofolio Asing dengan Pasar Modal

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka

panjang yang dapat diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa

dana, instrumen derivatif maupun instrumen keuangan lainnya. Secara spesifik,

Undang-Undang Pasar Modal Nomor 8 tahun 1995 mendefinisikan bahwa pasar

modal merupakan kegiatan-kegiatan ekonomi yang berkaitan dengan penawaran

umum dan perdagangan efek, perusahaan yang menerbitkan efek dan profesi yang

menyangkut efek. Pasar modal memiliki peran penting bagi perekonomian suatu

negara berdasarkan dua fungsi utamanya, yakni: (1) sebagai sarana pendanaan

perusahaan atau pemerintah dari masyarakat pemodal dan; (2) sebagai sarana bagi

investor untuk menanamkan modal pada berbagai instrumen keuangan. Terkait

dengan tujuan sarana penanaman modal, baik investor domestik atau asing akan

menjalankan fungsi yang sama dalam penempatan dana yang dimilikinya, yaitu

portofolio atau menyesuaikan investasi dengan karakteristik keuntungan dan risiko

setiap instrumen keuangan.

Todaro dan Smith (2004) mengemukakan bahwa investasi portofolio asing

jika ditinjau dari perspektif negara-negara berkembang berpotensi sebagai wahana

untuk meningkatkan modal bagi perusahaan-perusahaan domestik. Berfungsinya

membantu para investor domestik mendiversifikasikan aset mereka serta dapat

memacu efisiensi sektor moneter, karena arus investasi portofolio tersebut dapat

menyaring dan memantau ketepatan alokasi dana ke berbagai sektor industri dan

perusahaan.

Evans (2002) dalam Global Forum on International Investment menjelaskan bahwa terdapat beberapa manfaat aliran investasi portofolio asing ke suatu negara,

yakni: (1) meningkatkan likuiditas pasar modal dan dapat memperbaiki efisiensi

pasar domestik; (2) membantu perkembangan pasar modal domestik melalui

instrumen-instrumen dan teknologi canggih yang diperkenalkan investor asing dalam

pengelolaan masing-masing portofolio dan; (3) investasi portofolio asing dapat

meningkatkan fungsi otoritas moneter di negara tersebut.

Hubungan aliran investasi portofolio asing dengan pasar modal menurut studi

BAPEPAM-LK (2008) dapat ditelaah dengan memperlihatkan bahwa arus modal

asing membawa manfaat terhadap sektor riil ekonomi melalui tiga cara. Pertama,

aliran portofolio asing dapat meningkatkan tabungan bagi Indonesia yang mengalami

kelangkaan modal untuk melakukan investasi. Kedua, kenaikan investasi portofolio

asing akan meningkatkan alokasi modal menjadi lebih efisien bagi Indonesia. Arus

modal seperti penanaman modal langsung dapat merangsang negara-negara lain yang

kelebihan modal untuk mengalirkan dananya kepada Indonesia yang kekurangan

modal dimana return yang ditawarkan Indonesia lebih menarik. Ketiga adalah aliran investasi portofolio asing membawa dampak ekonomi melalui pasar modal. Salah

satu manfaat aliran investasi portofolio asing adalah mendorong kenaikan harga

Di sisi lain, adanya kompetisi diantara pemodal akan mendorong

pertumbuhan pasar modal domestik. Kompetisi ini menciptakan teknologi keuangan

dan informasi yang lebih canggih, sehingga membawa efisiensi alokasi kapital dan

risk sharing. Peningkatan efisiensi tersebut terjadi karena adanya internasionalisasi yang membuat pasar menjadi lebih likuid, selanjutnya cost of capital foreign semakin murah karena portofolio asing menjadi dapat didiversifikasi diantara negara-negara.

2.3. Ancaman Investasi Portofolio Asing

Investasi portofolio asing merupakan sumber pendanaan prospektif bagi

negara-negara di seluruh dunia, terutama negara berkembang, tetapi di sisi lain aliran

investasi portofolio asing perlu diawasi mengingat bahwa prinsip arus investasi yang

akan menurun pada saat risiko usaha meningkat. Investor asing dapat menarik

modalnya dengan cepat dari lembaga-lembaga usaha di negara berkembang yang

perekonomiannya belum mapan, sehingga dapat menciptakan keterpurukan ekonomi

yang lebih besar. Menurut Todaro dan Smith (2004), negara-negara berkembang yang

terlalu mengandalkan arus masuk dana-dana investasi portofolio asing untuk

menutupi kelemahan-kelemahan dasar struktural dalam bidang ekonominya harus

menangggung konsekuensi-konsekuensi negatif dalam jangka panjang. Para investor

asing tidak memiliki kepedulian terhadap kepentingan-kepentingan pembangunan di

negara dimana mereka beroperasi.

Jika suku bunga yang berlaku di negara maju naik atau tingkat keuntungan

dari melakukan investasi di negara-negara berkembang mulai menurun, maka para

spekulan dan investor asing akan menarik dananya dengan cepat. Keinginan negara

tergeser dengan pelarian modal yang spekulatif. Keruntuhan sektor moneter di Asia

pada tahun 1997, di Rusia pada tahun 1998, ketidakpastian mata uang Brazil pada

tahun 1999, dan krisis Argentina pada periode 2000-2001 menjadi sebagian bukti

bahwa kebijakan atau pengawasan atas arus modal asing yang masuk perlu

ditingkatkan untuk mencegah runtuhnya perekonomian, terutama bagi emerging country stock markets. Selain itu, penetapan nilai tukar mata uang asing yang terlalu tinggi sehingga dapat menyebabkan defisit besar pada Balance of Payment akan mengarah pada goyahnya stabilitas di pasar uang dan perekonomian negara

berkembang secara keseluruhan.

2.4. Hubungan Variabel Makroekonomi dengan Investasi Portofolio Asing

2.4.1. Produk Domestik Bruto (PDB)

Ketertutupan masa pemerintahan Indonesia Orde Lama yang menolak

investasi asing yang masuk ke dalam negeri telah memengaruhi pertumbuhan

investasi portofolio asing di Indonesia, namun setelah dikeluarkannya

Undang-Undang Investasi Nomor 11 tahun 1970 tentang Penanaman Modal Asing telah

mampu membawa Indonesia dalam integrasi perekonomian internasional. Hal ini

terbukti dengan dikeluarkannya paket kebijaksanaan deregulasi dan debirokratisasi

berupa penyederhanaan tata cara impor barang modal, pelunakan syarat-syarat

investasi dan perangsangan investasi guna meningkatkan pertumbuhan ekonomi

Indonesia (Dumairy, 1996).

Sasaran umum tingkat investasi yang ditargetkan oleh pemerintah terkendala

seperti ketersediaan sarana dan prasarana perekonomian yang belum memadai

(misalnya barang publik), kepastian hukum bagi investor kurang terjamin, kelangkaan

tenaga kerja terampil, rendahnya produktivitas pekerja dan efisiensi produksi.

Permasalahan internal tersebut selanjutnya memengaruhi jumlah produksi barang

domestik dan memperlambat pertumbuhan ekonomi yang diukur dengan Produk

Domestik Bruto. Aggarwal, et al. (2003) menemukan bahwa aliran investasi portofolio dari negara maju (terutama Amerika Serikat) lebih besar tertuju pada

negara-negara emerging market dengan Produk Domestik Bruto yang lebih mapan. Bagian investasi portofolio terendah ditujukan bagi negara berkembang dengan

kerangka hukum investasi yang kurang jelas, standar akuntansi rendah serta

transparansi dan perlindungan investor yang rendah.

International Finance Corporation (IFC) mengklasifikasikan pasar modal suatu negara sebagai emerging market jika memenuhi salah satu dari kriteria berikut:

1. Negara tersebut memiliki pendapatan menengah ke bawah dalam

perekonomian global, sesuai definisi Bank Dunia yang menargetkan Produk

Domestik Bruto per kapita kurang dari 9,656 dollar AS untuk tiga tahun

berturut-turut.

2. Kapitalisasi pasar modal relatif rendah terhadap tingkat Produk Domestik

Bruto.

Produk Domestik Bruto yang lebih mapan menjadi referensi yang baik bagi

penilaian investor asing terhadap berbagai faktor penghindaran risiko modal. Produk

Domestik Bruto merupakan salah satu ukuran bagi investor asing dalam

investor confidence, yakni adanya faktor kepercayaan terhadap gejolak resiko dalam perekonomian jika pertumbuhan ekonomi mapan (Ralhan, 2006). Tantangan

eksternal melalui perbedaan-perbedaan tingkat Produk Domestik Bruto telah

meningkatkan persaingan iklim investasi antara negara berkembang dengan negara

maju, dan antara negara berkembang dengan negara berkembang. Indonesia pada

masa Orde Lama dan Orde Baru memiliki persaingan yang tinggi atas negara-negara

wilayah Asia Pasifik.

2.4.2. Kurs Mata Uang

Menurut Mankiw (2000), kurs nominal didefinisikan sebagai harga relatif dari

mata uang dua negara, sedangkan kurs riil adalah kurs nominal dikalikan dengan

harga barang domestik dibagi harga barang luar negeri. Sistem kurs pada dasarnya

terdiri atas tiga jenis, yaitu: (1) fixed exchange rate, (2) managed floating exchange rate, dan (3) floating exchange rate. Indonesia menerapkan floating exchange rate sejak 14 Agustus 1997 hingga sekarang. Sistem ini ditempuh sebagai reaksi

pemerintah dalam menghadapi besarnya gejolak dan cepatnya pelemahan nilai tukar

rupiah pada sekitar Juli-Agustus 1997 yang mendorong investor asing menarik

dananya secara besar-besaran dari Indonesia.

Pada sistem nilai tukar mengambang (floating exchange rate), nilai tukar dibiarkan bergerak sesuai dengan kekuatan permintaan dan penawaran yang terjadi di

pasar. Dengan demikian, nilai tukar akan menguat apabila terjadi kelebihan

penawaran di atas permintaan domestik, dan nilai tukar akan melemah apabila terjadi

kelebihan permintaan domestik di atas penawaran yang ada di pasar valuta asing.

permintaan agregat, dan selanjutnya output dan harga. Dalam sistem nilai tukar

mengambang, kebijakan moneter ekspansif oleh bank sentral akan mendorong

depresiasi mata uang domestik dan meningkatkan harga barang impor, dan pada

gilirannya akan menurunkan investasi portofolio asing yang masuk ke Indonesia

karena menurunkan return atas modal asing yang ditanamkan.

Abdalla dan Murinde dalam Bapepam-LK (2008) menjelaskan bahwa dalam

era liberalisasi keuangan internasional, ekonomi negara berkembang saat ini

dipengaruhi oleh fluktuasi kurs mata uang baik pada tingkat mikro maupun makro.

Negara-negara emerging market telah memberlakukan atau meninggalkan kurs tetap (pegged arrangement towards exchange rate system) seiring dengan negara tersebut sedang meningkatkan peranan pasar modalnya. Indonesia telah mempertegas Lalu

Lintas Devisa dan Sistem Nilai Tukar tersebut melalui Undang-Undang Nomor 24

tahun 1999. Perubahan kebijakan nilai tukar Indonesia ke dalam sistem nilai tukar

mengambang bebas (floating exchange rate) mampu memperbaiki kondisi pasar modal Indonesia yang mengalami perkembangan yang luar biasa sejak 1999 dan

bahkan tercatat sebagai nomor dua terbaik di dunia pada tahun 2003 (Dewi, 2005).

Sistem nilai kurs yang diberlakukan oleh Indonesia sebagai salah satu negara

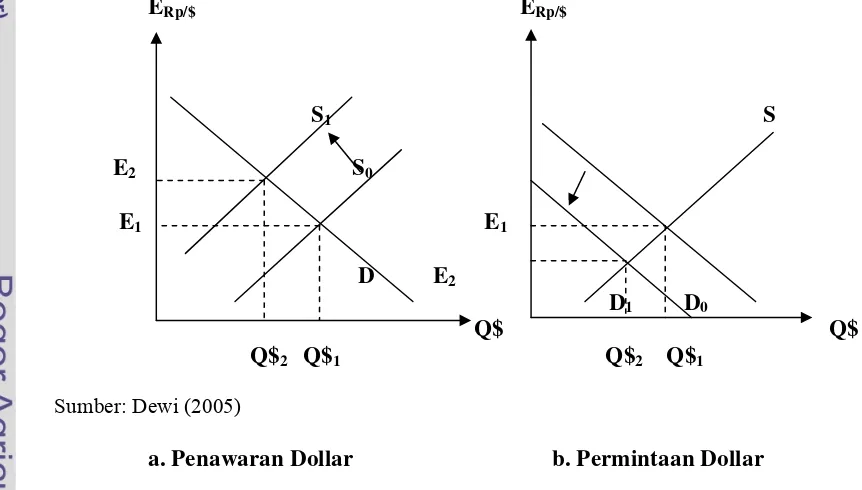

berkembang akan memengaruhi aliran investasi portofolio asing ke Indonesia dan

perubahan ini dapat dijelaskan melalui konsep penawaran atau permintaan mata uang

asing (khususnya dollar AS). Jumlah dollar yang ditawarkan dipengaruhi oleh nilai

tukar antara dollar dengan rupiah. Selain itu, dollar yang masuk juga akan

masyarakat atau pemerintah Indonesia. Sehingga, persamaan penawaran dollar (Q$S)

ke Indonesia dapat dituliskan sebagai berikut:

(QS$) = f {e, S0) 2.1

Gambar 2.1a menjelaskan perubahan penawaran dollar dan dampaknya

terhadap aliran investasi portofolio asing ke Indonesia. S0 menggambarkan jumlah

modal asing masuk, ekspor dan piutang oleh asing kepada Indonesia. Jika semua

faktor S0 menurun maka kurva S akan bergeser ke kiri atas. Hal ini berarti jumlah

dollar yang ditawarkan menurun dari jumlah awal, sehingga harga dollar meningkat

karena permintaan dollar yang melebihi penawaran dollar. Peningkatan harga dollar

pada gilirannya akan membuat rupiah terdepresiasi (pergerakan meningkat kurs E1

menjadi kurs E2). Depresiasi akan menyebabkan harga aset saham semakin tinggi,

sehingga aliran investasi portofolio akan berkurang karena cost of capital meningkat.

ERp/$ ERp/$

S1 S

E2 S0

E1 E1

D E2

D1 D0

Q$ Q$ Q$2 Q$1 Q$2 Q$1

Sumber: Dewi (2005)

[image:33.595.83.514.444.689.2]

a. Penawaran Dollar b. Permintaan Dollar

Gambar 2.1b menggambarkan perubahan permintaan Indonesia terhadap

dollar. Permintaan dollar akan dipengaruhi oleh nilai tukar kedua mata uang, impor

Indonesia, jumlah utang luar negeri dan capital outflow, sehingga persamaannya dapat ditulis sebagai berikut:

(QD$) = f {e, D0) 2.2

Jika D0 menurun maka kurva demand akan bergeser ke kiri, yang berarti jumlah dollar yang diminta menurun. Hal ini akan menyebabkan harga dollar akan

menurun sehingga rupiah mengalami apresiasi (pergerakan menurun kurs E1 menjadi

kurs E2). Apresiasi akan menyebabkan harga aset saham menurun, sehingga aliran

investasi portofolio akan meningkat karena cost of capital berkurang.

2.4.3. LIBOR (London Interbank Offered Rate)

London Interbank Offered Rate atau lebih dikenal juga dengan singkatan LIBOR merupakan kurs referensi harian dari suku bunga yang ditawarkan dalam

pemberian pinjaman tanpa jaminan oleh suatu bank kepada bank lainnya di pasar

uang London (atau pasar uang antar bank). Suku bunga LIBOR digunakan secara luas

sebagai suatu kurs referensi untuk suatu instrumen keuangan seperti pada swap suku bunga. Swap mengindikasikan perbedaan kurs spot dengan kurs di masa mendatang (forward exchange rate). Jika suku bunga domestik dengan suku bunga luar negeri sama dengan tingkat swap, maka masyarakat tidak akan memperoleh keuntungan dengan melakukan investasi di luar negeri. Dalam teori ekonomi internasional,

hubungan tersebut dapat dirumuskan sebagai berikut:

Dimana:

i = suku bunga tabungan domestik (dalam mata uang domestik)

i* = suku bunga tabungan internasional (dalam mata uang asing)

f = nilai tukar di masa mendatang (forward exchange rate) e = nilai tukar spot

Persamaan bagian kiri menggambarkan tingkat kerugian atau keuntungan atas

modal yang ditanamkan investor jika menyimpan aset dalam mata uang domestik.

Jika i<i*, berarti investor akan mengalami kerugian bila menyimpan aset domestik,

demikian sebaliknya. Persamaan bagian kanan memperlihatkan risiko atau laba dalam

penanaman modal jika terjadi perubahan nilai tukar. Jika (i>i*) > (f>e), maka akan

lebih menguntungkan bila menyimpan aset domestik karena laba dari perbedaan suku

bunga domestik dengan suku bunga internasional lebih besar daripada laba dari

perbedaan nilai tukar sekarang dengan nilai tukar masa mendatang, demikian pula

sebaliknya.

Suku bunga berbanding terbalik dengan harga aset finansial seperti saham dan

obligasi. Artinya, naiknya suku bunga akan diiringi oleh penurunan harga aset

finansial sehingga menurunkan capital gain. Jika seseorang memiliki dana pribadi, maka suku bunga (dikalikan jumlah dana) menjadi opportunity cost yang harus dikorbankan bila dana tersebut digunakan untuk belanja investasi, karena semakin

tinggi tingkat bunga maka akan semakin besar keuntungan yang diperoleh bila dana

2.4.4. Jumlah Uang Beredar (Money Supply)

Dalam literatur ekonomi moneter, kajian mengenai mekanisme transmisi

kebijakan moneter pada awalnya mengacu pada peranan uang dalam perekonomian,

yang pertama kali dijelaskan oleh Teori Kuantitas Uang (Quantity Theory of Money). Teori ini pada dasarnya menggambarkan analisis hubungan langsung yang sistematis

antara pertumbuhan jumlah uang beredar dan inflasi, yang dinyatakan dalam suatu

identitas yang dikenal sebagai “The Equation of Echange”:

MV = PT 2.4

Jumlah uang beredar (M) dikalikan dengan tingkat perputaran uang (V) sama

dengan volume output atau transaksi ekonomi secara riil (T) dikalikan dengan tingkat

harga (P). Dengan kata lain, dalam keseimbangan jumlah uang beredar yang

digunakan dalam seluruh kegiatan transaksi ekonomi (MV) sama dengan jumlah

output yang dihitung dengan harga yang berlaku-ditransaksikan (PT).

Berdasarkan mekanisme transmisi ini, dalam jangka pendek pertumbuhan

jumlah uang beredar hanya memengaruhi perkembangan output riil. Selanjutnya,

dalam jangka menengah pertumbuhan jumlah uang beredar akan mendorong

kenaikan harga (inflasi), yang pada gilirannya menyebabkan penurunan tingkat

investasi usaha sehingga perkembangan output riil menuju posisi semula. Dalam

keseimbangan jangka panjang, pertumbuhan jumlah uang beredar tidak berpengaruh

pada perkembangan output riil, tetapi mendorong kenaikan laju inflasi dan

menurunkan investasi secara proporsional karena kerentanan perekonomian yang

Dalam perkembangan selanjutnya, selain jalur moneter langsung

(direct monetary channel), hubungan mekanisme transmisi moneter terhadap tingkat investasi pada umumnya juga dapat terjadi melalui jalur harga aset (assets price channel). Mekanisme transmisi melalui harga aset menekankan bahwa kebijakan moneter berpengaruh pada perubahan harga aset, seperti saham dan obligasi atau

kekayaan masyarakat lainnya, yang selanjutnya memengaruhi pengeluaran investasi.

Apabila bank sentral melakukan kebijakan moneter kontraktif, maka hal tersebut akan

mendorong peningkatan suku bunga, dan pada gilirannya akan menekan harga pasar

aset perusahaan. Penurunan harga aset dapat berakibat pada dua hal. Pertama,

mengurangi kemampuan perusahaan untuk melakukan ekspansi. Kedua, menurunkan

nilai kekayaan dan pendapatan, sehingga mengurangi pengeluaran investasi. Secara

keseluruhan, kedua hal tersebut berdampak pada penurunan pengeluaran agregat.

Sumber: Warjiyo (2004)

Gambar 2.2. Mekanisme Transmisi Kebijakan Moneter melalui Jalur Harga Aset

2.4.5. Inflasi

Mishkin (2001) mendefinisikan inflasi sebagai keadaan dimana terjadi

peningkatan harga umum secara terus-menerus. Penyebab inflasi ada dua, yaitu

cost-push inflation dan demand-pull inflation. Cost-push inflation terjadi karena adanya tekanan biaya produksi. Demand-pull inflation terjadi karena permintaan masyarakat akan barang dan jasa yang terlalu tinggi. Kaum Monetaris berpendapat

Kebijakan Moneter

Jumlah Uang Beredar

bahwa inflasi merupakan fenomena moneter karena terjadi akibat money supply yang tinggi. Kaum Keynesian mengatakan bahwa perpaduan kebijakan fiskal dan

kebijakan moneter merupakan cara untuk mengendalikan inflasi yang terjadi.

Inflasi menunjukkan kerentanan perekonomian suatu negara sehingga hal ini

sangat berpengaruh terhadap kepercayaan pemodal asing akan prospek pendapatan

yang akan diperolehnya di negara tersebut. Ketidakpastian inflasi memengaruhi

komposisi dari aset-aset finansial. Kenaikan ekspektasi inflasi membuat nilai hutang

jangka pendek tetap tetapi menurunkan nilai nominal (dan kemudian riil) dari obligasi

dan saham.

2.4.6. Net Ekspor

Transaksi berjalan merangkum aliran dana antara satu negara tertentu dengan

seluruh negara lain sebagai akibat dari pembelian barang-barang atau jasa. Defisit

transaksi berjalan menjelaskan arus dana yang keluar dari suatu negara lebih besar

dari dana-dana yang masuk. Komponen transaksi berjalan terdiri dari neraca

perdagangan dan neraca barang dan jasa. Mankiw (2000) menjelaskan bahwa neraca

perdagangan atau net ekspor secara sederhana merupakan selisih antara ekspor dan

impor, dan dapat dituliskan dalam persamaan berikut:

Nx = X – M 2.5

Apabila net ekspor surplus, berarti tingkat perdagangan domestik melalui

kegiatan ekspor lebih besar daripada kegiatan impor yang mengakibatkan negara

menjadi surplus dalam transaksi berjalan (current account balance). Besarnya jumlah ekspor akan memengaruhi penawaran dollar atau investasi portofolio. Sebaliknya,

defisit transaksi berjalan. Secara sederhana, defisit transaksi berjalan

mengindikasikan bahwa semakin kecilnya investasi portofolio asing yang masuk ke

dalam pasar modal berdasarkan nilai net ekspor yang mengalami penurunan. Aktifitas

impor yang lebih mudah merupakan hasil dari pengurangan tekanan gap kurs mata

uang akibat aliran investasi portofolio asing.

2.4.7. Penanaman Modal Dalam Negeri (PMDN)

Realisasi investasi masyarakat domestik suatu negara akan mendorong

pertumbuhan perekonomian lokal. Pertumbuhan perusahaan lokal akan mengarah

pada peningkatan keperluan dana untuk kegiatan ekspansi usaha. Dana investasi dari

pihak asing merupakan salah satu sumber pembiayaan melalui aset domestik yang

ditawarkan. Peningkatan investasi domestik langsung akan memperbesar equity holdings sehingga meningkatkan keaktifan investor asing dalam pasar saham. Perubahan penanaman investasi asing pada negara berkembang dipengaruhi oleh

perubahan investasi langsung oleh masyarakat domestik (UNCTAD, 2006).

Menurut Dumairy (1996), penanaman modal dalam negeri merupakan salah

satu cara untuk membentuk modal domestik bruto dan memengaruhi sumbangan

investasi terhadap pertumbuhan nasional. Rendahnya realisasi investasi portofolio

asing di Indonesia disebabkan oleh dua sifat dasar. Pertama, bersifat

subyektif-internal, berkaitan dengan keadaan perekonomian Indonesia termasuk keadaan calon

investor domestik yang memiliki kemampuan modal yang kecil untuk membangun

perekonomian. Kedua, bersifat obyektif-eksternal, berkaitan dengan keadaan

perekonomian internasional yang lebih menarik dan mendukung keinginan asing

2.4.8. Dummy Krisis Minyak Dunia Tahun 2005

Laju pertumbuhan ekonomi dunia tahun 2005 cenderung melambat sebesar

4,8 persen dibandingkan dengan tahun sebelumnya sebesar 5,3 persen berkenaan

dengan adanya kecenderungan krisis minyak dunia yang menguat. Harga minyak

dunia yang mencapai level di atas USD 70 per barel pada bulan Agustus 2005 dari

sekitar USD 42,12 per barel pada awal tahun mempunyai dampak atas peningkatan

laju inflasi dunia (Bapepam-LK, 2009). Di samping itu, badai Katrina juga menjadi

faktor pendorong melambungnya harga minyak dunia karena menyebabkan

terganggunya produksi minyak dan gas di Amerika Serikat.

Krisis minyak yang terjadi pada tahun 2005 sangat berpengaruh terhadap

perkembangan aliran keuangan dunia, baik di negara maju maupun di negara

berkembang. Sisi positif atas krisis minyak dunia yang terjadi adalah adanya tren

peningkatan investasi portofolio oleh investor-investor asing ke negara berkembang.

Hal ini dibuktikan dengan peningkatan pertumbuhan ekonomi Indonesia dari 4,8

persen pada tahun 2004 menjadi 5,7 persen pada tahun 2005 (Bank Indonesia, 2009).

Pertumbuhan ekonomi tersebut didukung oleh peningkatan kapitalisasi pasar modal

Indonesia. Nilai kapitalisasi pasar di BEJ meningkat sebesar 17,8 persen dari

Rp.679,9 triliun di tahun 2004 menjadi Rp.801,3 triliun di tahun 2005 dan total nilai

transaksi di BEJ meningkat sebesar 64,37 persen dari Rp.247 triliun di tahun 2004

menjadi Rp 406 triliun di tahun 2005 (Bapepam-LK, 2005). Selain itu, adanya

program-program penanganan krisis secara cepat dari pemerintah juga turut

mendorong peningkatan investasi portofolio asing di Indonesia pada tahun-tahun

2.5. Penelitian Terdahulu

Harni (2004) dalam penelitiannya tentang Analisis Pengaruh Suku Bunga,

Produk Domestik Bruto dan Investasi Asing Langsung terhadap Investasi Swasta

Indonesia 1970-2004, menunjukkan bahwa suku bunga berpengaruh negatif terhadap

investasi swasta. Kenaikan suku bunga sebesar satu persen akan menyebabkan

penurunan investasi sebesar 2.077,440 milyar rupiah. Selain itu, Produk Domestik

Bruto dan investasi asing langsung periode sebelumnya berpengaruh positif terhadap

investasi swasta, yang artinya kenaikan Produk Domestik Bruto sebesar satu milyar

rupiah akan menyebabkan kenaikan investasi swasta sebesar 6.741 milyar rupiah dan

kenaikan investasi asing langsung periode sebelumnya sebesar satu juta rupiah

menyebabkan peningkatan investasi swasta sebesar 0.001 milyar rupiah, cateris paribus.

Penelitian Ralhan (2006) dengan menggunakan data International Financial Statistics dengan periode waktu 1970-1994 ditujukan untuk mengidentifikasi faktor-faktor yang memengaruhi aliran investasi portofolio ke delapan negara: Australia,

India, Indonesia, Argentina, Brazil, Chili, Kolumbia dan Meksiko. Adapun hasil

penelitiannya bahwa Produk Domestik Bruto signifikan terhadap keinginan investor

asing untuk menanamkam modalnya di negara-negara tersebut. Sedangkan LIBOR

(London Interbank Offered Rate) tidak signifikan dalam penelitiannya.

Tim Studi BAPEPAM-LK (2008) dalam penelitian Analisis Hubungan

Kointegrasi dan Hubungan Kausalitas serta Hubungan Dinamis Antara Aliran Modal

Asing, Perubahan Nilai Tukar dan Pergerakan IHSG di Pasar Modal Indonesia,

menunjukkan bahwa aliran investasi portofolio asing mampu menjelaskan

pengaruhnya terhadap pergerakan nilai tukar, sedangkan IHSG lebih mampu

menjelaskan pengaruhnya terhadap aliran investasi portofolio asing.

Wibisono (2005) menemukan bahwa variabel makroekonomi seperti nilai

tukar Rp-USD, suku bunga deposito, jumlah uang beredar, inflasi dan IHSG satu

periode sebelumnya secara signifikan memengaruhi kinerja pasar modal dan

meningkatkan investasi portofolio karena ekspektasi yang baik dari pihak investor.

Hal ini sama seperti Dewi (2005) yang menemukan bahwa nilai tukar Rupiah

terhadap Dolar AS berpengaruh secara signifikan dan negatif terhadap aliran investasi

portofolio di Indonesia. Selain itu, dengan menggunakan data triwulan periode

1999.4-2004.4, Dewi (2005) juga memperlihatkan bahwa meningkatnya net ekspor

terhadap produk domestik bruto periode sebelumnya berhubungan positif dan mampu

meningkatkan aliran masuk investasi portofolio ke Indonesia. Meningkatnya suku

bunga internasional LIBOR berhubungan positif dan mampu secara kuat menaikkan

aliran masuk investasi portofolio asing ke Indonesia.

Perbedaan penelitian ini dengan penelitian yang telah disebutkan di atas, yaitu

penelitian ini lebih menekankan pada keseluruhan faktor-faktor yang memengaruhi

perubahan investasi portofolio asing di Indonesia dalam jangka pendek maupun

jangka panjang. Penelitian ini menggabungkan faktor-faktor parsial dalam penelitian

yang telah disebutkan dalam penelitian sebelumnya serta menambahkan faktor

Produk Domestik Bruto (PDB) dan Penanaman Modal Dalam Negeri (PMDN)

sebagai variabel dependen yang memengaruhi perubahan investasi portofolio asing.

melihat dampak dummy krisis minyak dunia tahun 2005 yang belum ditemukan

dalam penelitian sebelumnya.

Penelitian ini akan menggunakan metode pendekatan Error Correction Model (ECM). Penentuan penggunaan ECM berdasarkan tujuan penelitian untuk melihat

pengaruh variabel bebas terhadap variabel terikat dalam jangka pendek dan jangka

panjang. Hal ini karena perubahan salah satu variabel makroekonomi akan

memengaruhi perubahan investasi portofolio asing di Indonesia dalam jangka pendek

dan jangka panjang.

2.6. Kerangka Pemikiran

Integrasi perekonomian dunia telah memengaruhi perekonomian setiap negara

dan tidak ada negara yang dapat lepas dari pengaruh aliran investasi portofolio asing.

Investasi portofolio asing merupakan salah satu sumber terbesar bagi pembangunan

domestik di awal sejarah pembangunan ekonomi negara maju, dan melalui konsep

yang sama negara-negara berkembang mulai memperbaiki iklim investasi untuk

mendorong aliran investasi portofolio asing.

Aliran investasi portofolio asing yang masuk ke Indonesia masih tergolong

kecil dibanding dengan beberapa negara maju atau negara berkembang lainnya.

Pembelian Bersih Asing (Foreign Net Purchase) atas saham yang tercatat dalam Bursa Efek Indonesia berfluktuasi dengan pertumbuhan yang lambat. Jumlah aliran

modal asing yang kecil turut mendorong lemahnya capital inventory pasar modal Indonesia di tingkat global. Indonesia belum mencapai angka di atas satu persen

untuk memperlihatkan kekuatan modalnya dalam integrasi perekonomian

Ketertutupan perekonomian Indonesia di masa yang lalu dan krisis moneter

1997-1998 merupakan sebagian faktor yang memengaruhi peningkatan risk aversion oleh investor asing untuk menanamkan modal di Indonesia. Ketersediaan modal yang

kecil telah memperlambat pembangunan domestik di Indonesia. Tingkat tabungan

untuk membiayai investasi dan ekspansi skala usaha terhambat oleh ketersediaan

modal yang kecil.

Faktor-faktor yang turut menyebabkan perubahan investasi portofolio asing di

Indonesia dalam penelitian ini adalah Produk Domestik Bruto, kurs mata uang rupiah

terhadap dollar Amerika Serikat, suku bunga internasional London Interbank Offered Rate (LIBOR), jumlah uang beredar (money supply), tingkat inflasi, net ekspor, tingkat Penanaman Modal Dalam Negeri (PMDN) dan dummy krisis. Produk

Domestik Bruto merupakan salah satu referensi bagi investor asing untuk

menanamkan modal di negara berkembang, karena terkait dengan kepercayaan risiko

pada negara dengan perekonomian yang lebih mapan (growing investor confidence). Perubahan nilai tukar juga akan memengaruhi aliran investasi portofolio karena

menyebabkan pergeseran penawaran dan permintaan dollar atas rupiah sebagai mata

uang Indonesia.

Teori paritas suku bunga (interest rate parity) menjelaskan bahwa depresiasi nilai tukar (e↑) menyebabkan suku bunga domestik akan menurun sehingga

menyebabkan perubahan pada aliran investasi portofolio asing ke Indonesia.

Penurunan suku bunga dan inflasi juga dapat terjadi akibat kebijakan moneter yang

kontraktif yang pada gilirannya menurunkan harga saham. Selain itu, adanya

Investasi Portofolio Asing Kapitalisasi dan Likuiditas Pasar

Modal

Sumber Pembiayaan Pembangunan Domestik

Dinamika dan Faktor‐Faktor yang Memengaruhi Investasi Portofolio Asing

Nilai Tukar Rp‐USD

London Interbank Offered Rate

Jumlah Uang Beredar

Net Ekspor

Inflasi PMDN

Rekomendasi Kebijakan Peningkatan Investasi Portofolio Asing

Produk Domestik Bruto

Dummy Krisi s 2005 besar daripada jumlah dana yang keluar dan net eskpor positif akan mendorong

pertumbuhan ekonomi. Pertumbuhan perusahan-perusahaan domestik juga akan

meningkatkan equity holdings yang dapat mendorong investor asing untuk aktif dalam pasar saham di Indonesia.

Seluruh faktor-faktor yang memengaruhi perubahan aliran investasi portofolio

asing di Indonesia yang disebutkan diatas dapat dikembangkan ke dalam suatu

[image:45.595.90.516.307.609.2]kerangka pemikiran sebagai berikut:

2.7. Hipotesis

Dengan mengacu pada rumusan masalah, tinjauan teoritis serta beberapa

penelitian terdahulu yang diuraikan sebelumnya, maka hipotesis yang diajukan dalam

penelitian ini adalah:

1. Peningkatan Produk Domestik Bruto (PDB) akan memperbesar aliran masuk

investasi portofolio asing ke Indonesia dalam jangka panjang.

2. Depresiasi nilai tukar rupiah terhadap dollar AS (e↑) akan menurunkan aliran

masuk investasi portofolio asing ke Indonesia dalam jangka panjang.

3. Peningkatan suku bunga internasional London Interbank Offered Rate (LIBOR) akan memperbesar aliran investasi portofolio asing ke Indonesia

dalam jangka pendek.

4. Peningkatan jumlah uang beredar (money supply) akan menurunkan aliran masuk investasi portofolio asing ke Indonesia dalam jangka panjang. Hal ini

karena dalam jangka panjang pertumbuhan jumlah uang beredar tidak

berpengaruh pada perkembangan output riil, tetapi mendorong kenaikan laju

inflasi dan menurunkan investasi secara proporsional karena kerentanan

perekonomian yang besar.

5. Peningkatan inflasi akan menurunkan aliran masuk investasi portofolio asing

ke Indonesia dalam jangka pendek dan jangka panjang.

6. Peningkatan net ekspor akan memperbesar aliran masuk investasi portofolio

ke Indonesia dalam jangka pendek dan jangka panjang.

7. Peningkatan Penanaman Modal Dalam Negeri (PMDN) akan memperbesar

karena terdapat time gap untuk melakukan ekspansi usaha ke pasar modal oleh pemodal domestik.

8. Dummy krisis minyak dunia tahun 2005 akan meningkatkan aliran investasi

BAB III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder deret waktu (time series) dalam bentuk kuantitatif triwulan periode I:2000-II:2010. Data yang digunakan meliputi

investasi portofolio dalam bentuk nilai pembelian saham oleh investor asing di pasar

modal Indonesia (Foreign Purchase), Produk Domestik Bruto (PDB), nilai tukar rupiah terhadap dollar Amerika Serikat (KURS), London Interbank Offered Rate (LIBOR), jumlah uang beredar (MS), tingkat inflasi (INFLASI), net ekspor (NET)

dan Penanaman Modal Dalam Negeri (PMDN).

Data yang diperoleh merupakan data nominal yang kemudian diubah ke dalam

bentuk riil dengan membaginya menggunakan Indeks Harga Konsumen (IHK) tahun

dasar 2000 (2000=100). Harga dianggap tetap sehingga adanya perkembangan

terhadap agregat dari triwulan ke triwulan semata-mata karena perkembangan riil dan

bukan karena fluktuasi perubahan harga. Secara ringkas data dan sumber penelitian

[image:48.595.104.515.548.717.2]dipaparkan pada Tabel 3.1 berikut ini:

Tabel 3.1. Variabel Penelitian, Sumber Data, Jenis Data dan Satuan Data Variabel Sumber Data Periode Jenis Data Satuan

Data

FP BEI, Bapepam-LK QI:2000 - QII:2010 Triwulan Juta Rp PDB BPS QI:2000 - QII:2010 Triwulan Milyar Rp KURS BI QI:2000 - QII:2010 Triwulan Ribuan Rp LIBOR BI QI:2000 - QII:2010 Triwulan Persen

MS BI QI:2000 - QII:2010 Triwulan Milyar Rp

INFLASI Departemen Perdagangan

QI:2000 - QII:2010 Triwulan Persen

3.2. Metode Pengolahan dan Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah bersifat

kuantitatif untuk melihat faktor-faktor yang memengaruhi perubahan investasi

portofolio asing di Indonesia. Secara deskriptif digunakan untuk menganalisis

dinamika investasi portofolio asing serta perannya bagi pembangunan perekonomian

Indonesia. Analisis data penelitian adalah menggunakan Error Correction Model (ECM) dengan bantuan Software E-Views 6.1 dan Microsoft Excel 2007. Error Correction Model (ECM) merupakan pendekatan yang diyakini dapat menguji apakah spesifikasi model empirik yang digunakan valid atau berdasarkan Error Correction Term (UT). Metode ECM dapat menganalisis fenomena ekonomi jangka pendek dan jangka panjang serta mengkaji konsisten tidaknya model dengan teori ekonomi.

Evaluasi model dilakukan untuk tidak melanggar asumsi-asumsi dasar yaitu:

autokorelasi, heteroskedastisitas, multikolinearitas serta normalitas.

Spesifikasi model faktor-faktor yang memengaruhi perubahan investasi

portofolio asing di Indonesia sebagai berikut:

DFPt = 1 DPDBt + 2 DKURSt + 3 DLIBORt + 4 DMSt + 5 DINFLASIt + 6

DNETt + 7 DPMDNt + 8dK + Ut-1 + et 3.1

Koefisien yang diharapkan: 1>0, 2<0, 3>0, 4<0, 5<0, 6>0, 7>0, 8>0, -1< <0

Dimana:

DFPt = Pembelian saham oleh investor asing (Foreign Purchase) pada periode t (juta rupiah)

DPDBt = Produk Domestik Bruto pada periode t (milyar rupiah)

DLIBORt = Suku bunga internasional London Interbank Offered Rate pada periode t (persen)

DMSt = Jumlah uang beredar pada periode t (milyar rupiah)

DINFLASIt = Inflasi pada periode t (persen)

DNETt = Jumlah net ekspor pada periode t (triliun rupiah)

DPMDNt = Penanaman Modal Dalam Negeri pada periode t (milyar rupiah)

dK = Dummy Krisis

0 : sebelum krisis minyak dunia tahun 2005

1 : setelah krisis minyak dunia tahun 2005

= Error Correction Term atau UT

Ut = DFPt - 0 - 1 DPDBt + 2 DKURSt + 3 DLIBORt + 4 DMSt + 5

DINFLASIt + 6 DNETt + 7 DPMDNt + 8dK

3.3. Analisis Time Series

Data yang digunakan masih stasioner atau tidak dapat diketahui dengan

melakukan uji Unit Root Test, yaitu dengan menggunakan Augmented Dicky Fuller Test (ADF) atau melalui nilai probabilitas (Prob*). Selanjutnya adalah melakukan uji derajat integrasi serta uji kointegrasi untuk mengetahui adanya hubungan jangka

panjang di antara variabel-variabel yang digunakan, kemudian diteruskan dengan

koreksi kesalahan dengan menggunakan ECM. Langkah-langkah ECM adalah

sebagai berikut:

3.3.1. Uji Stasioner (UnitRoot Test)

Uji stasioneritas data dilakukan untuk mengetahui apakah data yang

ditemukan data yang tidak memiliki sifat tersebut maka hasil analisis model regresi

tidak menunjukkan sifat-sifat yang valid. Ada tidaknya unit root dapat diketahui dengan menggunakan ADF (Augmented-Dicky Fuller) pada program E-Views 6.1. Data dikatakan stasioner apabila nilai ADF test statistic lebih kecil dari Mackinnon Critical Value. Hipotesis yang digunakan adalah:

H0 = data tidak stasioner (mengandung unit root) H1 = data stasioner (tidak mengandung unit root)

Penolakan H0 menunjukkan bahwa data yang dianalisis adalah stasioner.

Variabel dikatakan tidak stasioner jika terdapat hubungan antara variabel tersebut

dengan waktu atau trend sehingga sering menimbulkan masalah regresi lancung (spurious regression), dimana hasil estimasi yang diperoleh dari model secara statistik signifikan tetapi pada kenyataannya tidak sesuai dengan teori ekonomi yang

ada (Widarjono, 2007). Setelah data diketahui tidak stasioner, langkah selanjutnya

adalah menggunakan uji derajat integrasi.

Perbedaan antara data time series yang stasioner dengan yang tidak adalah pada data time series yang stasioner, dampak shock atau guncangan yang terjadi pada data hanya bersifat sementara. Sejalan dengan waktu, dampak dari shock tersebut akan berkurang dan data time series akan kembali ke long run mean yang berfluktuasi di sekitar mean tersebut.

Selain dengan memperhatikan nilai ADF statistik, pengujian kestasioneran juga

dapat dilakukan dengan memperhatikan nilai probabilitas (Prob*). Jika nilai

tidak stasioner, tetapi jika nilainya lebih kecil dari taraf nyata maka data tersebut

stasioner.

3.3.2. Uji Derajat Integrasi

Uji derajat integrasi merupakan kelanjutan dari uji root test sebagai konsekuensi dari tidak terpenuhinya asumsi stasioneritas pada derajat nol atau 1(0).

Uji derajat integrasi dilakukan untuk mengetahui apakah variabel-variabel yang

digunakan tidak stasioner dan berapa kali variabel harus di-difference untuk menghasilkan variabel yang stasioner. Pada uji ini, variabel yang diteliti di-difference pada derajat tertentu sehingga semua variabel stasioner pada derajat yang sama

(Widarjono, 2007). Suatu variabel dikatakan stasioner pada first difference jika setelah di-difference satu kali nilai ADF test lebih kecil dari nilai kritis Mackinnon.

3.3.3. Uji Kointegrasi

Kointegrasi merupakan suatu hubungan jangka panjang antara

variabel-variabel yang tidak stasioner dan residual dari kombinasi linear tersebut harus

stasioner. Uji kointegrasi dilakukan untuk mengetahui kemungkinan terjadinya

kestabilan jangka panjang dari variabel-variabel yang diamati. Dalam melihat uji

kointegrasi ada beberapa cara yang dapat dilakukan yaitu uji kointegrasi

Engle-Granger (Engle-Granger Cointegration Test), Uji Kointegrasi Johansen (Johansen Cointegration Test) dan uji Kointegrasi Durbin-Watson (Cointegration Regression Durbin-Watson Test). Penelitian ini menggunakan uji kointegrasi Engle-Granger. Hubungan kointegrasi hanya bisa dibentuk oleh variabel-variabel yang terintegrasi

pada derajat yang sama. Uji kointegrasi dapat dianggap sebagai tahap awal untuk

Penggunaan uji Engle-Granger dilakukan pada persamaan tunggal dengan

menggunakan metode ADF yang terdiri dari dua tahap. Pertama, meregresikan

persamaan variabel dependen dengan variabel independen yang kemudian akan

didapatkan residual dari persamaan tersebut. Kedua, dengan menggunakan metode

ADF yang menguji unit root terhadap residual dengan hipotesis uji unit root sebelumnya. Jika H0 ditolak atau signifikan maka variabel residual adalah stasioner.

Artinya, meskipun variabel-variabel yang digunakan tidak stasioner pada level, tetapi

dalam jangka panjang variabel-variabel cenderung menuju keseimbangan. Oleh

karena itu, kombinasi linear dari variabel-variabel ini disebut regresi kointegrasi dan

parameter-parameter yang dihasilkan dari kombinasi tersebut dapat disebut sebagai

cointegrated parameter. Persamaan linear yang digunakan dalam penelitian ini adalah:

FPt = 1 PDBt + 2 KURSt + 3 LIBORt + 4 MSt + 5 INFLASIt + 6 NETt + 7

PMDNt + 8dK + et 3.2

Koefisien yang diharapkan: 1>0, 2<0, 3>0, 4<0, 5<0, 6>0, 7>0, 8>0, -1< <0

Dimana:

DFPt = Pembelian saham oleh investor asing (Foreign Purchase) pada periode t (juta rupiah)

DPDBt = Produk Domestik Bruto pada periode t (milyar rupiah)

DKURSt = Nilai tukar rupiah terhadap dollar AS pada periode t (Rp/USD)

DLIBORt = Suku bunga internasional London Interbank Offered Rate pada periode t (persen)

DINFLASIt = Inflasi pada periode t (persen)

DNETt = Jumlah net ekspor pada periode t (triliun rupiah)

DPMDNt = Penanaman Modal Dalam Negeri pada periode t (milyar rupiah)

dK = Dummy Krisis

0 : sebelum krisis minyak dunia tahun 2005

1 : setelah krisis minyak dunia tahun 2005

et = variabel error periode t

3.4. Error Correction Model (ECM)

Widarjono (2007) menjelaskan bahwa Error Correction Model (ECM) bertujuan untuk mengatasi permasalahan data time series yang tidak stasioner dan regresi palsu. Hal ini dikarenakan seluruh komponen pada tingkat variabel telah

dimasukkan ke dalam model, kemudian memasukkan semua bentuk kesalahan untuk

dikoreksi yaitu dengan mendaur ulang error yang terbentuk pada periode sebelumnya. Munculnya Error Correction Model (ECM) adalah untuk mengatasi perbedaan hasil estimasi