PENGARUH INSTRUMEN MONETER SYARIAH TERHADAP

PEMBIAYAAN INVESTASI

DI PT. BANK MUAMALAT INDONESIA, Tbk.

MAS „UDI FARIDATUSH SHAFIYAH

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

ABSTRAK

MAS „UDI FARIDATUSH SHAFIYAH. Pengaruh Instrumen Moneter Syariah terhadap Pembiayaan Investasi di PT. Bank Muamalat Indonesia, Tbk. Dibimbing oleh IRFAN SYAUQI BEIK.

Penelitian ini bertujuan untuk melihat pengaruh instrumen moneter syariah dan variabel kinerja Bank Muamalat terhadap program pembiayaan investasi di Bank Muamalat Indonesia. Data yang digunakan merupakan data dari laporan keuangan Bank Muamalat mulai dari Juli tahun 2002 hingga Juni tahun 2012. Metode yang digunakan adalah metode vector autoregression (VAR) dengan tujuh variabel, yaitu SBIS, PUAS, pembiayaan investasi, margin, dana pihak ketiga, profit loss sharing dan non performing financing. Hasil metode VAR menunjukkan bahwa SBIS kurang berpengaruh signifikan daripada instrumen PUAS, sedangkan margin, dana pihak ketiga (DPK), profit loss sharing dan non performing financing sebagai variabel kinerja perbankan syariah memberikan pengaruh signifikan terhadap pembiayaan investasi di Bank Muamalat.

Kata kunci: instrumen moneter syariah, pembiayaan investasi Bank Muamalat, VAR/VECM

ABSTRACT

MAS „UDI FARIDATUSH SHAFIYAH. The Impact of Islamic Monetary Instruments towards Investment Financing in PT. Bank Muamalat Indonesia, Tbk. Supervised by IRFAN SYAUQI BEIK.

This study examines the impact of islamic monetary instruments and performance variables of Bank Muamalat towards investment financing of Bank Muamalat Indonesia. This research utilizes data taken from bank Muamalat Indonesia for the period of 2002 until June 2012. The study uses vector autoregression method (VAR) with seven variables, comprising SBIS, PUAS, investment financing, margin, depositors fund, profit loss sharing and non performing financing. The results show that SBIS does not significantly affect investment financing as compared to PUAS instrument. Investment financing is affected significantly by margin, profit loss sharing, and non performing financing variables.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

PENGARUH INSTRUMEN MONETER SYARIAH TERHADAP

PEMBIAYAAN INVESTASI

DI PT. BANK MUAMALATINDONESIA, Tbk.

MAS „UDI FARIDATUSH SHAFIYAH

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Pengaruh Instrumen Moneter Syariah terhadap Pembiayaan Investasi di PT. Bank Muamalat Indonesia, Tbk.

Nama : Mas „Udi Faridatush Shafiyah NIM : H14090001

Disetujui oleh

Irfan Syauqi Beik, Ph.D Pembimbing

Diketahui oleh

Dedi Budiman Hakim, Ph.D Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2012 ini ialah pembiayaan investasi, dengan judul Pengaruh Instrumen Moneter Syariah terhadap Program Pembiayaan Investasi di PT. Bank Muamalat Indonesia, Tbk.

Terima kasih penulis ucapkan kepada Bapak Irfan Syauqi Beik selaku pembimbing. Di samping itu, penghargaan penulis sampaikan kepada Ibu Dwiyanti dari Muamalah Institute yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ibu, ayah, suami, serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, April 2013

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 4

Manfaat Penelitian 5

TINJAUAN PUSTAKA 5

METODE 16

Metode Pengolahan dan Analisis Data 17

GAMBARAN UMUM 20

HASIL DAN PEMBAHASAN 24

Uji Pra Estimasi 24

Uji Kausalitas Granger 26

Hasil Estimasi VECM 27

SIMPULAN DAN SARAN 31

Simpulan 32

Saran 32

DAFTAR PUSTAKA 33

LAMPIRAN 35

DAFTAR TABEL

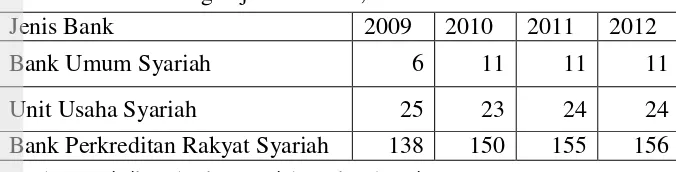

1 Perkembangan jumlah BUS, UUS dan BPRS 2

2 Pertumbuhan aset, DPK dan PYD Bank Muamalat 3

3 Perkembangan volume transaksi PUAS 12

4 Hasil uji stasioneritas variabel 24

5 Hasil uji lag optimum variabel 25

6 Hasil uji stabilitas VAR variabel 25

7 Hasil uji kointegrasi variabel 26

8 Hasil uji kausalitas granger 26

9 Hasil estimasi VECM 27

10 Hasil FEVD terhadap pembiayaan investasi 31

DAFTAR GAMBAR

1 Perkembangan pembiayaan Bank Muamalat 3

2 Kerangka pemikiran 15

3 Perkembangan SBIS 22

4 Perkembangan pembiayaan Bank Muamalat 23

5 Hubungan antar variabel 25

6 Hasil IRF instrumen moneter syariah terhadap pembiayaan investasi 29 7 Hasil IRF sistem bagi hasil terhadap pembiayaan investasi 30 8 Hasil IRF DPK dan NPF terhadap pembiayaan investasi 30

9 Hasil FEVD terhadap pembiayaan investasi 31

DAFTAR LAMPIRAN

1 Surat keterangan riset 35

2 Struktur organisasi Bank Muamalat Indonesia 36

3 Hasil uji stasioneritas 37

PENDAHULUAN

Latar Belakang

Dunia usaha merupakan penggerak dan penyelamat perekonomian global. Suatu negara dikatakan maju apabila jumlah pengusaha mencapai minimal angka dua persen dari total penduduk. Angka 2 persen dari jumlah populasi penduduk merupakan parameter dunia untuk menetapkan memiliki kekuatan ekonomi standar suatu negara. Jumlah pengusaha Indonesia pada tahun 2012 mencapai angka 1.56 persen atau 3.8 juta jiwa dari 245 juta penduduk. Untuk mencapai dua persen, Indonesia masih membutuhkan kurang lebih 1.1 juta wirausaha agar memiliki perekonomian yang relatif kuat dan mampu bersaing (Kementerian KUKM 2012).

Dunia usaha menopang perekonomian karena mampu menurunkan tingkat pengangguran melalui perluasan kesempatan lapangan kerja yang diciptakan. Penyerapan tenaga kerja pada sektor ini mencapai 91.8 juta orang pada 55.2 juta unit usaha dan mampu memberikan kontribusi sebesar 56.5 persen pada Produk Domestik Bruto (BPS 2011).

Jumlah pengusaha masih relatif rendah jika dibandingkan dengan jumlah sumberdaya manusia Indonesia. Menurut World Economic Forum 2012-2013,

daya saing Indonesia hanya menduduki peringkat ke 50 dari 144 negara. Kendala rendahnya seorang individu dapat meraih keinginannya menjadi seorang wirausaha adalah akibat kurang adanya perencanaan bisnis yang matang, kemampuan manajerial dan keterampilan sumberdaya manusia Indonesia yang masih tergolong kurang handal. Di samping itu, kendala lain yang lebih fundamental adalah faktor modal dan investasi. Modal dan investasi diperlukan untuk mendirikan dan mengembangkan sebuah usaha. Hanya sedikit yang memanfaatkan peminjaman modal pada bank dan lembaga keuangan lainnya, karena menganggap persyaratannya yang rumit, proses lama dan tingginya suku bunga kredit. Pengusaha yang sudah sukses justru memiliki akses lebih mudah untuk memperoleh dana dibandingkan seorang pemula.

Proses untuk meminjam modal di bank bila ditinjau lebih jauh tidak sesulit yang dibayangkan, mulai dari persyaratan hingga prosesnya. Dewasa ini, calon pemohon modal cenderung semakin memahami kurangnya konsep yang diterapkan perbankan konvensional. Oleh karena itu, pada tahun 1992 industri perbankan di Indonesia mulai menerapkan sistem dual-banking dimana Bank Umum Konvensional berjalan secara paralel dengan Bank Umum Syariah. Sistem yang dikembangkan ini merupakan upaya suatu bank agar dapat terus bersaing memenuhi minat masyarakat yang beralih pada bank syariah. Bank syariah merupakan alternatif pembiayaan bagi sektor-sektor dalam perekonomian nasional.

2

Tabel 1.1 Perkembangan jumlah BUS, UUS dan BPRS

Jenis Bank 2009 2010 2011 2012

Bank Umum Syariah 6 11 11 11

Unit Usaha Syariah 25 23 24 24

Bank Perkreditan Rakyat Syariah 138 150 155 156

ª Sumber: Statistik Perbankan Syariah Bank Indonesia (2012)

Pada fungsi utamanya sebagai lembaga intermediasi, bank berperan sebagai penghubung antara pihak surplus dengan pihak defisit dalam perekonomian. Terdapat perbedaan mendasar dalam menjalankan fungsi ini antara konsep bank konvensional dan bank syariah, sehingga perlu dipahami secara benar landasan filosofis bank syariah yang membedakannya secara prinsip dengan bank konvensional. Penyaluran dana pada bank konvensional disebut dengan kredit, sedangkan penyaluran dana yang dilakukan oleh bank syariah disebut sebagai pembiayaan.

Pada prinsipnya, bank syariah tidak meminjamkan uang pada nasabah. Bank syariah hanyalah sebagai perantara penyedia barang yang diperlukan nasabah dan nasabah dapat mengembalikan apa yang dibutuhkan. Bank bertindak sebagai penjual dan nasabah sebagai pembeli yang dapat membayar secara angsuran. Tugas lain adalah bank syariah melakukan pembiayaan dengan menyertakan modal usaha ataupun membiayai kebutuhan nasabah tanpa adanya pembungaan saat pengembalian.

Menurut Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah (Pasal 1) disebutkan bahwa, “tugas bank umum syariah adalah menghimpun dana dalam bentuk investasi berupa deposito, tabungan, atau bentuk lainnya yang dipersamakan dengan itu berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah”. Berdasarkan undang-undang tersebut, prinsip syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah.

Kegiatan penyaluran dana dalam bentuk pembiayaan bank syariah meningkat signifikan pada tahun 2013 dengan laju pertumbuhan sebesar 40.06 persen. Hal ini ditunjukkan oleh peningkatan pembiayaan dari Rp 96.62 triliun menjadi Rp 135.58 triliun. Peningkatan pembiayaan ini mengindikasikan peningkatan kinerja sektor riil mengingat bahwa pembiayaan yang diberikan (PYD) perbankan syariah sebagian besar disalurkan ke sektor riil. Wujud dukungan perbankan syariah terhadap sektor riil di Indonesia sudah sangat nyata, terutama untuk sektor usaha mikro kecil dan menengah (UMKM) yang porsi pembiayaannya di seluruh Indonesia mencapai lebih dari 61.25 persen dari total pembiayaan atau Rp 83.09 triliun (BI 2013).

3 dalam pertumbuhan perbankan nasional. Saat ini Bank Muamalat memiliki 76 Kantor Pusat Operasional, 140 Kantor Cabang Pembantu dan 145 Kantor Kas yang tersebar di seluruh Indonesia.

Tabel 1.2 Pertumbuhan aset, DPK dan PYD Bank Muamalat (juta rupiah)

2009 2010 2011 2012b

Aset 16,064,093 21,442,596 32,479,506 32,689,318 Dana Pihak Ketiga 818,223 759,975 1,080,051 629,766 Pembiayaan 5,485,772 6,906,582 9,094,435 10,947,636

ªSumber: Bank Muamalat 2012; bJangka waktu sampai Juli 2012

Kesimpulan dari tabel diatas adalah bahwa PYD Bank Muamalat semakin meningkat tiap tahunnya. Dana yang disalurkan ini dapat berbentuk pembiayaan konsumtif maupun produktif. Pembiayaan produktif dinilai dapat meningkatkan pendapatan per kapita nasional karena dipengaruhi sisi permintaan dan penawaran, sedangkan pembiayaan konsumtif hanya dipengaruhi sisi permintaan. Gambar 1.1 menunjukkan perkembangan pembiayaan di BMI dimana terdapat gap yang semakin besar antara dana yang disalurkan untuk pembiayaan investasi dengan pembiayaan total yang diberikan.

Gambar 1.1 Perkembangan pembiayaan BMI (juta rupiah)

Penyaluran dana berupa pembiayaan syariah ini dipengaruhi oleh faktor ekonomi dan non-ekonomi. Dari sisi ekonomi pembiayaan dapat dipengaruhi instrumen moneter syariah baik pada Pasar Uang Antar Perbankan Syariah (PUAS) ataupun berupa instrumen Sertifikat Bank Indonesia Syariah (SBIS).

0 5,000,000 10,000,000 15,000,000 20,000,000 25,000,000 30,000,000 Pembiayaan

Tahun

Perkembangan pembiayaan

PYD

4

Instrumen moneter berbasis syariah merupakan alat untuk menghimpun dana jangka pendek sehingga dana tersebut tidak digolongkan sebagai dana angguran. Instrumen moneter bukan ditujukan sebagai alat investasi utama suatu bank. Oleh karena itu, pengaruh instrumen moneter terhadap dana yang dialokasikan untuk pembiayaan perlu diteliti lebih lanjut terhadap perkembangan usaha di Indonesia.

Berdasarkan latar belakang yang telah diuraikan, maka penulis tertarik untuk melakukan penelitian tentang “Pengaruh Instrumen Moneter Syariah

terhadap Pembiayaan Investasi di Bank Muamalat”.

Perumusan Masalah

UMKM memiliki banyak peran pada sektor riil dalam pertumbuhan ekonomi Indonesia. Oleh karena itu sudah sewajarnya bila Bank Sentral dan pemerintah memberikan perhatian terhadap pengembangan usaha tersebut, termasuk perbankan dalam penyaluran dana.

Lahirnya fatwa Majelis Ulama Indonesia (MUI) No. 1 Tahun 2004 tentang diharamkannya bunga karena ia adalah riba turut berpengaruh dalam pesatnya pertumbuhan perbankan syariah. Antonio (2007) menyatakan bahwa riba adalah pengambilan tambahan, baik dalam transaksi jual beli maupun pinjam meminjam secara batil atau bertentangan dengan prinsip muamalah dalam Islam. Membungakan uang oleh bank di seluruh dunia, telah memberikan pendapatan yang tetap dan pasti bagi bank. Sementara itu, Lembaga Keuangan Syariah adalah lembaga yang didasarkan pada prinsip bagi hasil atas pembiayaan. Prinsip bagi hasil ini tentu dapat membantu masyarakat, terutama rakyat kecil untuk melepaskan diri dari jeratan tengkulak yang pada umumnya melakukan riba.

Pengetahuan masyarakat yang semakin terbuka dan lebih memilih syariah yang lebih adil dan sesuai dengan ajaran Islam membuat mereka semakin yakin untuk melakukan transaksi dengan bank syariah, baik dalam urusan jual beli maupun urusan kemitraan usaha. Mekanisme transmisi moneter syariah merupakan salah satu faktor yang turut memengaruhi kegiatan pembiayaan investasi Bank Muamalat. Aset Bank Muamalat yang diinvestasikan pada instrumen moneter dapat memperkecil penyaluran dana dalam peran pembiayaan. Adapun perumusan masalah yang akan diteliti yaitu sebagai berikut:

1. Bagaimanakah pengaruh instrumen moneter syariah terhadap pembiayaan investasi yang diberikan Bank Muamalat?

2. Bagaimanakah pengaruh variabel kinerja Bank Muamalat terhadap pembiayaan investasi yang diberikan Bank Muamalat?

Tujuan Penelitian

5 1. Melihat pengaruh instrumen moneter syariah terhadap pembiayaan

investasi yang diberikan Bank Muamalat.

2. Melihat pengaruh variabel kinerja Bank Muamalat terhadap pembiayaan investasi yang diberikan Bank Muamalat.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pembaca baik bagi praktisi, kalangan akademisi, maupun penulis.

1. Bagi praktisi, dapat menyalurkan ide usaha yang telah direncanakan dengan bantuan yang akan dapat diperolehnya melalui sistem syariah. 2. Bagi akademisi, dapat dijadikan sebagai referensi untuk penelitian

selanjutnya ataupun menambah pemahaman untuk para akademisi yang lain terkait pembiayaan investasi syariah.

3. Bagi penulis, menambah pengetahuan dan pemahaman terkait pembiayaan investasi syariah dan dampak yang dihasilkannya terhadap para pengusaha.

TINJAUAN PUSTAKA

Tinjauan Teori

Mekanisme Transmisi Moneter

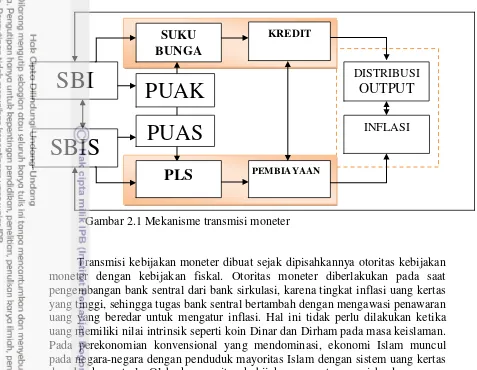

Kebijakan moneter ganda di Indonesia menggunakan instrumen kebijakan moneter yang dinamakan Sertifikat Bank Indonesia (SBI) berdasarkan suku bunga pada sistem konvensional dan SBI Syariah (SBIS) berdasarkan bagi hasil untuk perbankan syariah yang sama-sama mengacu pada SBI rate. SBI rate dan bagi hasil SBIS merupakan tolok ukur kebijakan yang dapat memengaruhi pinjaman dan pembiayaan baik melalui pasar uang konvensional maupun syariah. Selanjutnya hal ini memengaruhi tingkat pengembalian dari penyaluran dana berupa kredit dan pembiayaan yang pada akhirnya akan memengaruhi tingkat output dan inflasi (Ascarya 2012).

6

Gambar 2.1 Mekanisme transmisi moneter

Transmisi kebijakan moneter dibuat sejak dipisahkannya otoritas kebijakan moneter dengan kebijakan fiskal. Otoritas moneter diberlakukan pada saat pengembangan bank sentral dari bank sirkulasi, karena tingkat inflasi uang kertas yang tinggi, sehingga tugas bank sentral bertambah dengan mengawasi penawaran uang yang beredar untuk mengatur inflasi. Hal ini tidak perlu dilakukan ketika uang memiliki nilai intrinsik seperti koin Dinar dan Dirham pada masa keislaman. Pada perekonomian konvensional yang mendominasi, ekonomi Islam muncul pada negara-negara dengan penduduk mayoritas Islam dengan sistem uang kertas dan bank sentral. Oleh karena itu, kebijakan moneter syariah dan proses transmisinya mulai tumbuh.

Penerapan Lembaga Keuangan Syariah tidaklah berbeda jauh dengan sistem keuangan konvensional, hal ini dapat dilihat bahwa instrumen kebijakan moneter syariah mirip dengan yang instrumen kebijakan konvesional. Sejak kedua sistem memiliki persamaan dan perbedaan, sistem transmisi kebijakan moneter syariah memang dapat dikatakan sama ataupun berbeda dengan konvensional (Ascarya 2012).

Chapra (1985) sebagai pencetus ekonomi moneter Islam tidak menjelaskan secara spesifik tentang transmisi kebijakan moneter syariah. Pengembangan teori moneter syariah juga tidak menjelaskan hal itu, termasuk mekanismenya (Siddiqui 2007). Walaupun begitu, terdapat beberapa studi empiris yang mengangkat topik untuk melihat karakter transmisi kebijakan moneter syariah seperti yang dilakukan Sukmana dan Kassim (2010) dalam penelitiannya yang melihat pengaruh transmisi kebijakan moneter melalui jalur pembiayaan terhadap pertumbuhan sistem ekonomi perbankan syariah.

Instrumen Moneter

Kebijakan moneter adalah tindakan yang dilakukan oleh pemerintah atau penguasa moneter untuk memengaruhi jumlah uang yang beredar dan kredit yang

SBI

SBIS

PUAK

PUAS

SUKU BUNGA

INFLASI KREDIT

PLS

PEMBIAYAAN7 pada akhirnya memengaruhi kegiatan ekonomi masyarakat. Tujuan kebijakan moneter terutama untuk stabilitas ekonomi dapat diukur dengan kesempatan kerja, kestabilan harga serta neraca pembayaran internasional yang seimbang. Jika kestabilan dalam kegiatan ekonomi terganggu, maka kebijaksanaan moneter dapat dipakai untuk memulihkannya. Dengan kata lain, kebijakan moneter ditetapkan pemerintah untuk menjaga agar jumlah uang yang beredar di masyarakat tetap stabil sehingga tidak menyebabkan terjadinya inflasi.

Pemerintah memiliki dua jenis instrumen berdasarkan sudut pandang yang berbeda, yaitu konvensional dan syariah. Instrumen moneter syariah merupakan alat untuk menginvestasikan dana yang dilakukan hanya untuk sementara waktu. Semakin besarnya dana yang diinvestasikan pada instrumen moneter mengindikasikan berkurangnya dana yang digunakan untuk pembiayaan. Demi menjaga peran perbankan syariah yang optimal dalam perekonomian, tentu hal ini menarik perhatian agar perbankan syariah meminimalisir pengalokasian dana yang tidak terkait dengan dunia usaha. Ketersediaan instrumen moneter syariah hendaknya disikapi sebagai penempatan dana sementara akibat kelebihan likuiditas, bukan untuk mencari keuntungan yang seharusnya diperoleh dari pembiayaan kepada sektor riil (Kahf 1995). Hal ini juga dijelaskan oleh Ismal (2011) bahwa instumen moneter syariah yang mampu berkontribusi dalam stabilisasi perekonomian adalah kelebihan likuiditas yang tidak digunakan untuk instrumen moneter syariah melainkan dimanfaatkan ke dalam kegiatan usaha. Sertifikat Bank Indonesia (SBI)

Sertifikat Bank Indonesia adalah surat berharga yang dikeluarkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek, yaitu 1-3 bulan dengan sistem diskonto atau bunga (BI 2012). SBI merupakan salah satu mekanisme yang digunakan Bank Indonesia untuk mengontrol kestabilan nilai rupiah. Dengan menjual SBI, Bank Indonesia dapat menyerap kelebihan uang primer yang beredar. Tingkat suku bunga yang berlaku pada setiap penjualan SBI ditentukan oleh mekanisme pasar berdasarkan sistem lelang. Sejak awal Juli 2005, Bank Indonesia (BI) menggunakan mekanisme BI rate, yaitu BI mengumumkan target suku bunga SBI yang diinginkan BI untuk pelelangan pada masa periode tertentu. BI rate ini kemudian yang digunakan sebagai acuan para pelaku pasar dalam mengikuti pelelangan.

Fasilitas Simpanan Bank Indonesia (FASBI)

FASBI merupakan fasilitas yang diberikan BI kepada bank untuk menempatkan dananya di Bank Indonesia dalam rupiah. Jangka waktu FASBI maksimum 7 hari dihitung dari tanggal penyelesaian transaksi sampai dengan tanggal jatuh waktu. FASBI tidak dapat diperdagangkan, tidak dapat diagunkan, dan tidak dapat dicairkan sebelum jatuh waktu (BI 2012).

Giro Bank Indonesia

8

Sertifikat Bank Indonesia Syariah (SBIS)

SBIS adalah instrumen moneter syariah pertama yang dikeluarkan oleh Bank Indonesia pada tahun 2000. SBIS ini dimaksudkan untuk mengalokasikan dana bila terjadi over-likuiditas harian. Instrumen likuiditas yang digunakan sebelumnya adalah Sertifikat Wadiah Bank Indonesia (SWBI) dimana imbal hasil yang ditawarkan tergolong pasif. Perbandingan SWBI dan Sertifikat Bank Indonesia (SBI) dinilai tidak sama, rate SBI berada di posisi yang lebih tinggi.

Penerbitan SBIS oleh BI berdasarkan PBI Nomor 10/11/PBI tanggal 31 Maret 2008 tentang SBIS dan menggantikan SWBI syariah dengan lebih baik. Dalam PBI baru tersebut, SBIS didefinisikan sebagai surat berharga berdasarkan prinsip syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh BI. SBIS menggunakan akad jualah. Dengan akad tersebut, maka bank syariah yang menempatkan dana pada SBIS berhak mendapatkan upah (ujrah) atas jasa membantu pemeliharaan keseimbangan moneter Indonesia. PBI menyebutkan, SBIS dapat diagunkan kepada BI, tapi tidak bisa diperdagangkan di pasar sekunder. Mekanisme penerbitan SBIS menggunakan sistem lelang.

Peserta yang diperbolehkan ikut hanya bank umum syariah (BUS) atau unit usaha syariah dengan rasio minimal pembiayaan terhadap dana pihak ketiga yang ditetapkan BI. Lelang pertama SBI syariah diikuti 13 bank syariah sebagai peserta. Peserta lelang diantaranya Bank Muamalat Indonesia (BMI), Bank Syariah Mandiri (BSM), dan Bank Mega Syariah (BMS). Selain itu, terdapat pula 10 UUS diantaranya Bank Permata Syariah, Bank BII Syariah, Bank Niaga Syariah serta lima UUS BPD. Dana yang diajukan ke-13 bank syariah dalam lelang perdana tersebut Rp 1.136 triliun. Semuanya diserap SBI Syariah dengan imbal hasil 7.9 persen (BI 2012).

Pasar Uang Antar Bank Berdasarkan Prinsip Syariah (PUAS)

Fasilitas pasar uang antar bank akan memberikan kemudahan pada bank memanfaatkan dana yang sementara menganggur agar tetap dapat produktif. Bank dapat melakukan investasi jangka pendek pada pasar uang antar bank ataupun meminjam dana untuk memenuhi kebutuhan likuiditas jangka pendek. Pasar uang antar bank merupakan wadah beredarnya surat-surat berharga yang berdasarkan bunga. Hal ini membuat bank umum syariah tidak dapat memanfaatkan pasar uang yang ada dikarenakan perbedaan prinsip yang dianut. Pada tahun 2002, diciptakanlah pasar uang antar bank khusus berbasis syariah dalam rangka mendukung bank syariah mengelola likuiditasnya yang dikenal dengan Pasar Uang Antar Bank berdasarkan prinsip Syariah (PUAS), sehingga bank syariah dapat turut memanfaatkan pasar uang antar bank dengan nyaman.

Transaksi dalam PUAS menggunakan instrumen Sertifikat Investasi Mudharabah Antar Bank Syariah (IMA). Sertifikat ini merupakan sarana investasi bagi bank yang memiliki kelebihan dana untuk diputar dan memperoleh keuntungan. Selain itu, Sertifikat IMA dapat digunakan pula sebagai sarana bagi bank yang mengalami kekurangan dana untuk mendapatkan pinjaman jangka pendek berdasarkan prinsip mudharabah (bagi hasil). Masalah ini telah diatur oleh Bank Indonesia dengan Peraturan Bank Indonesia (PBI) No. 14/1/PBI/2012 dan Fatwa Dewan Syariah Nasional No. 38/DSNMUI/X.2002.

9 1. Mencantumkan hal-hal sebagai berikut;

a. Kata-kata “Sertifikat Investasi Mudharabah Antar Bank” b. Tempat dan tanggal penerbitan Sertifikat IMA

c. Nomor seri Sertifikat IMA d. Nilai nominal investasi e. Nisbah bagi hasil f. Jangka waktu investasi g. Tingkat indikasi imbalan

h. Tanggal pembayaran nominal dan imbalan i. Tempat pembayaran

j. Nama bank penanam dana

k. Nama bank penerbit dan tanda tangan pejabat yang berwenang 2. Berjangka waktu paling lama 90 hari (sembilan puluh) hari.

3. Diterbitkan oleh kantor pusat Bank Umum Syariah atau Unit Usaha Syariah.

4. Format Sertifikat IMA hendaknya mengikuti aturan yang telah ditetapkan oleh Bank Indonesia. Bagi bank syariah yang telah menerbitkan Sertifikat IMA wajib melaporkan kepada Bank Indonesia pada hari penerbitan Sertifikat IMA tersebut mengenai hal-hal;

a. Nilai nominal investasi b. Nisbah bagi hasil c. Jangka waktu investasi

d. Tingkat indikasi imbalan Sertifikat IMA

Adapun mekanisme dan penyelesaian transaksi Sertifikat IMA dalam pasar uang, yaitu sebagai berikut;

1. Sertifikat IMA yang diterbitkan oleh Bank Pengelola dana dalam rangkap tiga, lembar pertama dan kedua tersebut wajib diserahkan kepada bank penanam dana sebagai bukti penanaman dana, sedangkan lembar ketiga digunakan sebagai arsip bagai bank penerbit dana.

2. Bank penanam dana pada Sertifikat IMA melakukan pembayaran kepada bank penerbit Sertifikat IMA dengan menggunakan nota kredit melalui kliring, atau Bilyet Giro Bank Indonesia dengan melampiri lembar kedua Sertifikat IMA atau dengan transfer dana elektronik yang disertai dengan penyampaian lembar kedua Sertifikat IMA kepada Bank Indonesia.

3. Pemindahtanganan Sertifikat IMA hanya dapat dilakukan oleh pihak bank penanam dana pertama, sedangkan bank penanam dana kedua tidak diperkenankan untuk memindah tangankan kepada bank lain sampai berahirnya jangka waktu, artinya Sertifikat IMA hanya sekali dapat dipindahtangankan. Hal ini dimaksudkan agar Bank Penerbit Sertifikat IMA dapat melakukan pembayaran kepada bank yang berhak, oleh karena itu bank pemegang sertifikat terakhir wajib memberitahukan kepemilikan sertifikat tersebut kepada bank penerbit Serftifikat IMA.

10

kerja pertama bulan berikutnya. Selanjutnya penghitungan imbalan Sertifikat IMA dihitung berdasarkan tingkat realisasi imbalan Sertifikat IMA mangacu pada tingkat imbalan Deposito Investasi Mudharabah pada bank penerbit sesuai dengan jangka waktu penanaman.

Sertifikat Berharga Lainnya

Penempatan dana dapat pula dilakukan oleh bank umum pada surat berharga lainnya seperti Surat Berharga Negara (SBN). SBN terdiri dari Surat Utang Negara (SUN) dan Surat Berharga Syariah Negara (SBSN), sebagaimana yang diatur pada Peraturan Bank Indonesia (PBI) No. 14/16/PBI/2012. SUN adalah surat berharga yang berupa surat pengakuan utang dalam mata uang rupiah maupun valuta asing yang dijamin pembayaran bunga dan pokoknya oleh negara sesuai dengan masa berlakunya sebagaimana dimaksud dalam undang-undang yang berlaku. SBSN atau yang biasa disebut Sukuk Negara adalah surat berharga negara yang diterbitkan berdasarkan prinsip syariah sebagai bukti atas penyertaan terhadap aset SBSN, baik dalam mata uang rupiah maupun valuta asing, sebagaimana dimaksud dalam undang-undang yang berlaku (BI 2012).

Pembiayaan Bank Syariah

Bank Islam atau dikenal dengan bank syariah adalah bank yang beroperasi dengan tidak berdasarkan atas bunga. Bank syariah juga dapat diartikan sebagai lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan Al-Qur‟an dan Hadits. Arifin (2009) berpendapat bahwa bank syariah didirikan dengan tujuan untuk mempromosikan dan mengembangkan dasar prinsip-prinsip syariah Islam dan tradisinya ke dalam transaksi keuangan dan perbankan serta bisnis lainnya yang terkait. Prinsip utama yang diikuti oleh bank Islam, yaitu:

1. Larangan riba dalam berbagai bentuk transaksi.

2. Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan keuntungan yang sah menurut Islam.

3. Memberikan zakat.

Tugas bank syariah adalah sebagai perantara dalam menyediakan barang yang dibutuhkan seorang nasabah. Kegiatan perbankan syariah memiliki komposisi penyaluran dalam bentuk pembiayaan perdagangan dan penyertaan modal. Pada umumnya proporsi pada pembiayaan lebih besar dibandingkan dalam bentuk penyertaan modal. Berdasarkan perjanjian pembiayaan antara pihak nasabah dan pihak bank, bank syariah memiliki beberapa kontrak atau yang disebut dengan akad dan dibagi menjadi tiga bagian kegiatan bank syariah, yaitu kegiatan penghimpunan dana, kegiatan jasa keuangan dan kegiatan penyaluran dana. Selanjutnya kegiatan penyaluran dana yang akan menjadi ruang lingkup dalam penelitian ini.

Kegiatan Penyaluran Dana

11

1. Prinsip Jual Beli

Akad Murabahah : Perjanjian pembiayaan berupa transaksi jual beli suatu barang sebesar harga perolehan barang ditambah dengan margin yang disepakati oleh para pihak, dimana penjual menginformasikan terlebih dahulu harga perolehan kepada pembeli.

Akad Istishna : Perjanjian pembiayaan berupa transaksi jual beli barang dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati dengan pembayaran sesuai dengan kesepakatan.

Akad Salam : Perjanjian pembiayaan berupa transaksi jual beli barang dengan cara pemesanan dengan syarat-syarat tertentu dan pembayaran tunai terlebih dahulu secara penuh. 2. Prinsip Bagi Hasil

Akad Mudharabah : Perjanjian pembiayaan/penanaman dana dari pemilik dana (shahibul maal) kepada pengelola dana (mudharib) untuk melakukan kegiatan usaha tertentu yang sesuai syariah, dengan pembagian hasil usaha antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya.

Akad Musyarakah : Perjanjian pembiayaan/penanaman dana dari dua atau lebih pemilik dana dan/atau barang untuk menjalankan usaha tertentu sesuai syariah dengan pembagian hasil usaha antara kedua belah pihak berdasarkan nisbah yang disepakati, sedangkan pembagian kerugian berdasarkan proporsi modal masing-masing.

2. Prinsip Sewa

Akad Ijarah : Perjanjian pembiayaan berupa transaksi sewa menyewa atas suatu barang dan/atau jasa antara pemilik objek sewa termasuk kepemilikan hak pakai atas objek sewa dengan penyewa untuk mendapatkan imbalan atas objek sewa yang disewakan.

12

Pemisahan kedua objek perjanjian tersebut berimplikasi pada kedudukan hukum para pihak dalam pembiayaan berdasarkan prinsip syariah bahwa mengambil imbalan dari peminjaman uang akan menjadi riba, sedangkan mengambil imbalan dari pembiayaan berupa barang modal disebut keuntungan. Menurut istilah riba merupakan pengambilan tambahan dari harta pokok atau modal secara batil. Ibnu Al-Maliki menjelaskan pengertian riba sebagai suatu tambahan (ziyadah), namun dalam Al-Quran dijelaskan bahwa riba adalah setiap penambahan yang diambil tanpa adanya satu transaksi pengganti atau penyeimbang yang dibenarkan syariah.

Antonio (2001) menjelaskan bahwa pembiayaan merupakan salah satu tugas pokok dari bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak yang merupakan deficit unit. Menurut sifat penggunaannya, pembiayaan dibagi menjadi dua hal:

1. Pembiayaan konsumtif yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

2. Pembiayaan produktif yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha produksi, perdagangan, maupun investasi. Menurut keperluannya, pembiayaan produktif terbagi menjadi dua, yaitu pembiayaan modal kerja dan pembiayaan investasi.

Pendekatan Bagi Hasil

Berbeda dengan bank konvensional yang menerapkan konsep bunga sebagai keuntungan atas kredit yang diberikan, bank syariah menerapkan konsep bagi hasil sebagai komponen terpenting dalam sistem moneter syariah dan menjadi cerminan dari kinerja sektor riil. Sistem bagi hasil menyebabkan distribusi kekayaan dan pendapatan yang semakin merata sehingga sektor riil dapat tumbuh (Ayuniyyah 2010). Profit loss sharing sebagai konsep yang diterapkan dalam sistem bagi hasil merupakan rasio bagi hasil antara musyarakah dan mudharabah, dimana pada Bank Muamalat persentase pembiayaan berdasarkan akad musyarakah dan mudharabah mencapai 38 persen.

Ada beberapa bentuk skema bagi hasil, yang dalam hal ini dibedakan menurut dasar perhitungan pendapatan bagi hasil untuk masing-masing pihak (Tarsidin 2010), yaitu;

1. Profit Sharing. Sebagai dasar perhitungan dengan keuntungan yang

diperoleh dari usaha yang dibiayai dengan kredit/pembiayaan. Keuntungan merupakan selisih antara penjualan/pendapatan usaha dan biaya-biaya usaha, baik berupa harga pokok penjualan/biaya produksi, biaya penjualan, serta biaya umum dan administrasi. Penggunaan istilah profit sharing

13 2. Gross Profit Sharing. Dasar perhitungannya adalah gross profit (laba kotor), yaitu penjualan/pendapatan usaha dikurang dengan harga pokok penjualan/biaya produksi. Dengan skema ini, pihak-pihak yang berkontrak tidak menghadapi kepastian di sisi biaya penjualan, serta biaya umum dan administrasi.

3. Revenue Sharing. Dasar perhitungannya adalah penjualan/pendapatan

usaha. Dalam hal ini pemilik dana hanya menghadapi kepastian atas tinggi rendahnya penjualan/pendapatan usaha dan tidak menghadapi ketidakpastian atas biaya-biaya usaha (harga pokok penjualan/biaya produksi, biaya penjualan dan biaya umum dan administrasi).

Penelitian Terdahulu

Sebuah penelitian yang dilakukan oleh Rusydiana (2009) menyimpulkan bahwa semakin tinggi SWBI yang ditetapkan Bank Indonesia maka akan semakin rendah pembiayaan yang dilakukan oleh perbankan syariah. Terdapat hubungan negatif antara pembiayaan syariah dan SBI, semakin tinggi SBI akan menyebabkan penurunan pembiayaan syariah dan sebaliknya. Hal ini disebabkan jika bank sentral menaikan suku bunga maka akan memicu perbankan konvesional untuk menaikan suku bunga, baik pinjaman maupun deposito.

Ayuniyyah (2010) mengatakan bahwa instrumen moneter konvensional memberikan guncangan yang lebih besar terhadap pertumbuhan sektor riil dibandingkan dengan instrumen moneter syariah karena proporsi instrumen konvensional yang masih mendominasi sampai dengan 97 persen dari share

perbankan nasional Indonesia. Instrumen moneter syariah pun memiliki karakteristik yang lebih stabil dibandingkan dengan variabel moneter konvesional karena kemampuannya yang cepat menemukan titik stabil. Selain itu, dapat disimpulkan bahwa kebijakan moneter baik ekspansif maupun kontraktif dengan suku bunga SBI, tidak mampu memengaruhi jumlah penawaran kredit investasi perbankan umum melalui jalur bank lending.

Penelitian yang telah dilakukan oleh Widyastuti dan Anwar (2009) mengatakan bahwa dampak yang ditimbulkan akibat transaksi instrumen moneter syariah terhadap kinerja perbankan syariah berhubungan positif dengan aset dan dana pihak ketiga, serta berhubungan negatif dengan pembiayaan dan non

performing financing. Peranan instrumen moneter syariah SWBI memberikan

dampak yang lebih baik terhadap kinerja perbankan syariah daripada instrumen moneter syariah PUAS. Hasil penelitian tersebut sejalan dengan penelitian lain yang dilakukan oleh Mutiara (2012) dalam penelitiannya yang berjudul “Analisis Pengaruh Instrumen Moneter Konvensional dan Syariah terhadap Penyaluran

Dana kepada UMKM”. SBI memiliki hubungan yang negatif terhadap kredit

14

Pada penelitian lainnya tentang pembiayaan dikemukakan oleh Irawan (2004), yaitu penawaran pembiayaan BUS di Indonesia secara nyata dipengaruhi oleh variabel SWBI. Begitupun dengan variabel NPF yang berpengaruh signifikan namun memiliki hubungan yang positif. Artinya, BUS lebih mengutamakan untuk menyalurkan dana yang terkumpul dari DPK dan tidak terlalu memerhatikan NPF ketika persentasenya berada pada kondisi yang tinggi. Permintaan dan penawaran pembiayaan BUS dipengaruhi pula secara nyata oleh nisbah bagi hasil yang diterima oleh pihak bank sesuai dengan yang diungkapkan oleh Maula (2008).

Maula (2008) dalam hasil penelitiannya menunjukkan margin memiliki pengaruh secara positif dan signifikan terhadap pembiayaan murabahah. Hasil penelitian tersebut menunjukkan bahwa semakin tinggi margin yang diperoleh maka bank akan mempertinggi jumlah pembiayaan murabahah, hal ini didukung dengan transaksi murabahah yang dominan dalam pelaksanaan investasi perbankan syariah. Variabel NPF berpengaruh negatif dan signifikan sehingga semakin tinggi NPF yang dimiliki oleh suatu bank maka bank akan lebih hati-hati dengan mengurangi pembiayaan. Variabel DPK tidak berpengaruh positif terhadap pembiayaan murabahah, hal ini disebabkan karena pembiayaan murabahah bukan berasal dari DPK, namun berasal dari modal inti yaitu pemegang saham suatu bank.

Hipotesis

1. Variabel SBIS memiliki hubungan negatif terhadap penyaluran dana berupa pembiayaan investasi yang diberikan.

2. Variabel PUAS memiliki hubungan negatif terhadap penyaluran dana berupa pembiayaan investasi yang diberikan.

3. Variabel DPK memiliki hubungan positif terhadap penyaluran dana berupa pembiayaan investasi yang diberikan.

4. Variabel M memiliki hubungan positif terhadap penyaluran dana berupa pembiayaan investasi yang diberikan.

5. Variabel PLS memiliki hubungan positif terhadap penyaluran dana berupa pembiayaan investasi yang diberikan.

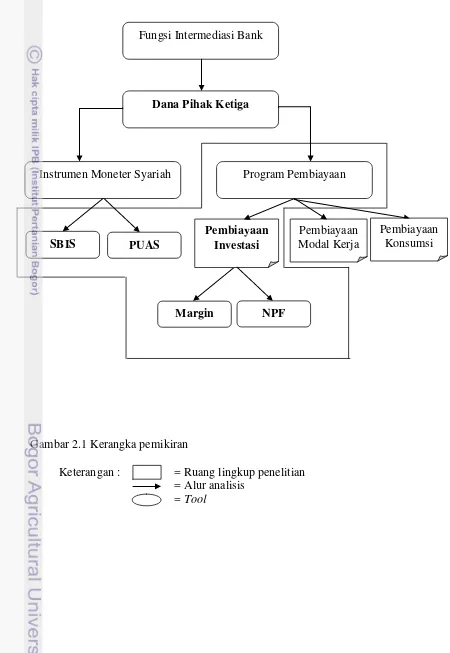

15 Kerangka Pemikiran

Adapun kerangka pemikiran dalam penelitian ini dapat digambarkan dalam bagan berikut:

Gambar 2.1 Kerangka pemikiran

Keterangan : = Ruang lingkup penelitian

= Alur analisis

= Tool

Dana Pihak Ketiga

Instrumen Moneter Syariah

Pembiayaan Investasi

SBIS PUAS

Fungsi Intermediasi Bank

Pembiayaan Modal Kerja

Pembiayaan Konsumsi Program Pembiayaan

16

METODE

Sumber dan Jenis Data

Penelitian ini merupakan penelitian kuantitatif, yaitu penelitian yang digunakan untuk mengukur suatu fenomena tertentu dengan menggunakan analisis statistik. Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa time series sebanyak 40 data, yaitu periode triwulanan dari Juli 2002 sampai dengan Juni 2012. Metode VAR/VECM dapat digunakan dalam analisis data time series karena memiliki pendekatan yang meminimalkan teori agar mampu menangkap fenomena ekonomi denan baik. Sumber data diambil dari Muamalah Institute (MI), Bank Indonesia (BI), Statistik Perbankan Syariah Bank Indonesia (SPSBI), Kementrian Koperasi dan Usaha Kecil Menengah (kemenkop) dan Badan Pusat Statistik (BPS).

Variabel dan Definisi Operasional

Variabel yang digunakan dalam penelitian adalah SBIS, PUAS, INV, DPK, M, PLS dan NPF yang selanjutnya akan dijabarkan sebagai berikut:

1. SBIS adalah bonus sertifikat bank Indonesia syariah yang diterima oleh Bank Muamalat untuk menghimpun dana sementara dalam satuan rupiah selama periode triwulanan Juli 2002 sampai Juni 2012.

2. PUAS adalah pasar uang antar bank berdasarkan prinsip syariah dengan menggunakan sertifikat investasi mudharabah antar bank, yaitu antar Bank Muamalat dengan bank syariah lain. Data ini memiliki satuan rupiah yang akan dilihat selama periode triwulanan Juli 2002 sampai Juni 2012.

3. INV adalah pembiayaan investasi dalam satuan rupiah yang diberikan oleh Bank Muamalat sebagai pembiayaan investasi untuk usaha perseorangan berdasarkan akad yang telah ditentukan selama periode triwulanan Juli 2002 sampai Juni 2012.

4. DPK merupakan dana pihak ketiga yang berasal dari nasabah Bank Muamalat berupa tabungan, deposito, giro ataupun lainnya. Data ini memiliki satuan rupiah yang diterima dalam kurun waktu selama periode triwulanan Juli 2002 sampai Juni 2012.

5. M (margin) adalah pendapatan secara umum yang diperoleh Bank Muamalat berupa persentase murabahah terhadap pembiayaan selama periode triwulanan Juli 2002 sampai Juni 2012.

6. PLS adalah profit loss sharing, pendapatan yang diterima oleh Bank Muamalat berupa total persentase pendapatan bagi hasil mudharabah dan

musyarakah terhadap pembiayaan selama periode triwulanan Juli 2002 sampai Juni 2012.

17 kriteria kurang lancar, diragukan, dan macet terhadap total pembiayaan yang diberikan selama periode triwulanan Juli 2002 sampai Juni 2012.

Metode Pengolahan dan Analisis Data

Vector Autoregression (VAR)

Penyempurnaan persamaan simultan untuk mengidentifikasi variabel eksogen dan endogen pada sistem dikritisi oleh Sims (1980). Tidak setiap teori mampu menjelaskan hubungan variabel ekonomi dengan baik, baik itu penjelasan teori terlalu rumit untuk menjelaskan fenomena yang ada ataupun fenomena yang terjadi terlalu sulit untuk dijelaskan dengan teori yang ada. Sims menyarankan penggunaan model Vector Autoregression (VAR) untuk melakukan peramalan pada data time-series yang bersifat tidak teoritis atau dikenal juga dengan model non-struktural. VAR merupakan model a-teori namun sangat berguna dalam menganalisis hubungan antar variabel di dalam data time series. Dalam model VAR ada dua hal yang perlu diperhatikan: 1) VAR mengasumsikan bahwa semua variabel merupakan variabel endogen, 2) dalam melihat hubungan antara variabel dibutuhkan lag optimum (Widarjono 2005).

Uji Stasioneritas

Langkah pertama dalam mengestimasi model VAR adalah dengan uji stasioneritas data yang dapat dilakukan dengan menggunakan uji Augmented Dickey-Fuller (ADF). Hasil uji akar unit ADF sangat akan dipengaruhi oleh lag optimum. Setiap data time series yang merupakan suatu data dari hasil proses stokastik yang bersifat random sebagai kumpulan dari variabel random dalam urutan waktu. Suatu data hasil proses random dikatakan stasioner jika memenuhi kriteria, yaitu jika rata-rata dan varian konstan sepanjang waktu dan kovarian antara dua data runtun waktu hanya tergantung dari lag optimum antara dua periode waktu tertentu (Widarjono 2005).

Uji stasioner dipengaruhi oleh lag optimum yang dapat diperoleh melalui kriteria dari Akaike Information Criterion (AIC), Schwartz Information Criteria,

Hannan-Quin Criteria, Likelihood Ratio, maupun Final Prediction Error. Lag optimum yang dipilih adalah lag optimum dengan nilai absolut terkecil, jika criteria yang digunakan lebih dari satu, maka periksa adjusted R-square. R-square

dengan nilai paling besar menunjukkan lag optimum yang harus dipilih. Pemilihan Lag Optimum

Penentuan lag optimum sangat penting karena penentuan lag optimum

berguna untuk menghilangkan masalah autokorelasi dalam sebuah sistem VAR. Penentuan lag optimum juga berguna untuk menunjukkan jangka waktu reaksi suatu variabel terhadap variabel lainnya.

18

diamati menunjukkan stasioner. Sebaliknya data tidak stasioner jika nilai absolut nilai statistik DF dan ADF lebih kecil dari nilai kritis distribusi statistik-t.

Uji Kointegrasi

Apabila data yang telah diamati pada uji akar unit ternyata tidak stasioner, maka langkah selanjutnya adalah melakukan uji kointegrasi. Kointegrasi adalah suatu hubungan jangka panjang antar variabel yang tidak stasioner akan menjadi stasioner jika variabel-variabel tersebut dikombinasikan secara linier. Engle-Granger (1983) menyatakan bahwa keberadaan variabel non stasioner menyebabkan kemungkinan besar terjadinya hubungan jangka panjang antar variabel.

Uji Stabilitas VAR

Metode yang digunakan dalam melakukan analisis pengaruh instrumen moneter syariah terhadap pembiayaan investasi di Bank Muamalat adalah dengan menggunakan analisis impuls response function (IRF) dan analisis forecasting

error variance decomposition (FEVD). Sistem persamaan VAR yang telah

terbentuk harus diuji kestabilannya terlebih dahulu sebelum analisis selanjutnya dilakukan, yaitu melalui VAR stability condition check. Uji stasbilitas VAR dilakukan dengan menghitung akar-akar dari fungsi polinomial. Model VAR tersebut dikatakan stabil, apabila semua akar dari fungsi polinomial tersebut berada di dalam unit circle atau jika nilai absolutnya lebih kecil dari satu sehingga IRF dan FEVD yang dilakukan dianggap valid.

Uji Kausalitas

Persamaan regresi yang dibangun biasanya lebih memusatkan perhatian pada hubungan satu arah, namun dalam kenyataannya perilaku peubah ekonomi tidak hanya mempunyai hubungan satu arah, tetapi juga menunjukkan adanya hubungan dua arah yang dikenal dengan konsep kausalitas. Uji kausalitas adalah pengujian untuk menentukan hubungan sebab-akibat antara peubah dalam sistem VAR. hubungan sebab-akibat ini dapat diuji dengan menggunakan uji kausalitas granger (Bambang 2012).

Impulse Response Function dan Forecast Error Variance Decomposition

Estimasi dengan menggunakan VECM diperdalam dengan melihat analisis

impulse response funtion (IRF). Secara umum, koefisien di dalam model VAR sulit untuk diinterpretasikan, oleh karena itu para ahli menggunakan analisis IRF. Analisis IRF ini merupakan salah satu alat analisis penting di dalam VAR yang mampu menangkap respon dari variabel endogen di dalam sistem VAR karena adanya goncangan (shock) atau perubahan dalam variabel gangguan.

Selain IRF, model VAR memiliki analisis forecast error variance

decomposition. Analisis ini digunakan untuk melihat bagaimana perubahan dalam

19 Model Penelitian

Mengetahui pengaruh instrumen moneter syariah terhadap pembiayaan investasi di Bank Muamalat dilihat dengan menggunakan variabel data pembiayaan investasi, data SBIS, data PUAS, data profit loss sharing (PLS), data margin dan data non performing financing (NPF). Model dapat pula dijabarkan dijabarkan sebagai berikut;

INVt= ƒ(SBISt , PUASt , DPK t PLSt , MARGINt , NPFt ) (1) Model yang digunakan dalam penelitian ini berbentuk matriks sebagaimana berikut ini;

Xt = Ʃi=1 Ai Xt-i + ℯt (2)

Matriks selanjutnya dapat dijabarkan sebagai berikut;

[

Log_INV : Pembiayaan investasi Bank Muamalat Log_SBIS : Bonus SBIS yang diterima Bank Muamalat Log_PUAS : PUAS yang diikuti Bank Muamalat

Log_PLS : Profit loss sharing yang diterima Bank Muamalat Log_M : Margin yang diterima Bank Muamalat

Log_NPF : Non performing financing pada Bank Muamalat aij : koefisien regresi pada model VAR

ℯ : error

GAMBARAN UMUM

Gambaran Umum Perusahaan

20

Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan.

Pada akhir tahun 90-an, Indonesia dilanda krisis moneter yang memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor perbankan nasional tergulung oleh kredit macet di segmen korporasi. Melalui masa-masa sulit ini, Bank Muamalat berhasil bangkit dari keterpurukan. Diawali dari pengangkatan kepengurusan baru dimana seluruh anggota Direksi diangkat dari dalam tubuh Muamalat, Bank Muamalat kemudian menggelar rencana kerja lima tahun dengan penekanan pada; 1) tidak mengandalkan setoran modal tambahan dari para pemegang saham; 2) tidak melakukan PHK satu pun terhadap sumber daya insani yang ada, dan dalam hal pemangkasan biaya, tidak memotong hak karyawan Muamalat sedikitpun; 3) pemulihan kepercayaan dan rasa percaya diri karyawan Muamalat menjadi prioritas utama di tahun pertama kepengurusan direksi baru; 4) peletakan landasan usaha baru dengan menegakkan disiplin kerja Muamalat menjadi agenda utama di tahun kedua; dan 5) pembangunan usaha dengan menciptakan serta menumbuhkan peluang usaha menjadi sasaran Bank Muamalat pada tahun ketiga dan seterusnya, yang akhirnya membawa Bank tersebut ke era pertumbuhan baru memasuki tahun 2004 dan seterusnya.

Saat ini Bank Mumalat memberikan layanan bagi lebih dari 2,5 juta nasabah melalui 275 gerai yang tersebar di 33 provinsi di Indonesia. Jaringan BMI didukung pula oleh aliansi melalui lebih dari 4000 Kantor Pos Online di seluruh Indonesia, 32.000 ATM, serta 95.000 merchant debet. BMI saat ini juga merupakan satu-satunya bank syariah yang telah membuka cabang luar negeri, yaitu di Kuala Lumpur, Malaysia. Untuk meningkatkan aksesibilitas nasabah di Malaysia, kerjasama dijalankan dengan jaringan Malaysia Electronic Payment

System (MEPS) sehingga layanan BMI dapat diakses di lebih dari 2000 ATM di

Malaysia.

Sebagai bank pertama murni syariah, bank muamalat berkomitmen untuk menghadirkan layanan perbankan yang tidak hanya syar’i, namun juga kompetitif dan mudah diakses bagi masyarakat hingga pelosok nusantara. Komitmen tersebut diapresiasi oleh pemerintah, media massa, lembaga nasional dan internasional serta masyarakat luas melalui lebih dari 70 award bergengsi yang diterima oleh BMI dalam 5 tahun terakhir. Penghargaan yang diterima antara lain sebagai Best Islamic Bank in Indonesia 2009 oleh Islamic Finance News (Kuala Lumpur), sebagai Best Islamic Financial Institution in Indonesia 2009 oleh Global Finance

(New York), serta sebagai The Best Islamic Finance House in Indonesia 2009

21 Instrumen Moneter Syariah

Kebutuhan instrumen moneter yang sesuai dengan konsep syariah telah dipersiapkan Indonesia sejak mengantisipasi berkembangnya perbankan syariah. Perkembangan tersebut telah didukung pula dengan tercapainya pasar uang dan pasar modal syariah. Reksadana Syariah merupakan salah satu produk dari berbagai produk syariah yang telah diluncurkan untuk berkontribusi dalam pasar modal dan digunakan oleh Islamic Development Bank. Namun penelitian ini tidak akan membahas investasi pada pasar modal, hanya sampai pada investasi instrumen keuangan moneter.

Dalam menampung kebutuhan investasi bank-bank syariah, BI memperkenalkan instrumen moneter syariah Sertifikat Wadiah Bank Indonesia pada bulan Februari 2000 yang sekarang dikenal dengan Sertifikat Bank Indonesia Syariah. Sertifikat tersebut dikeluarkan bersamaan dengan Giro Wajib Minimum, Kliring dan diperkenalkan pula Sertifikat perjanjian Investasi Mudharabah Antar Bank (IMA) dalam Pasar Uang Antar Perbankan Syariah Berdasarkan Prinsip Syariah.

Sertifikat Bank Indonesia Syariah

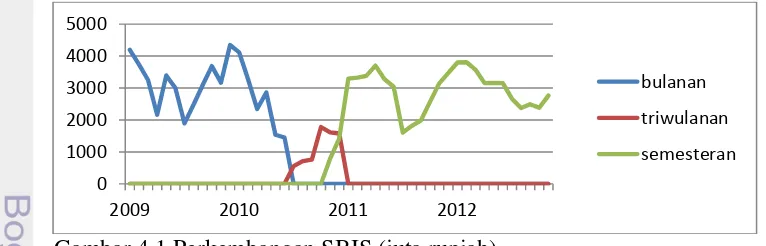

Sertifikat Wadiah Bank Indonesia atau yang sekarang dikenal dengan Sertifikat Bank Indonesia Syariah memiliki fungsi untuk menyalurkan kelebihan likuiditas perbankan syariah untuk menyimpan dana menganggurnya pada tempat yang aman dan menguntungkan. Perkembangan pengelolaan SBIS oleh Lembaga Keungan Syariah sejak tahun 2000 cukup mengalami fluktuasi dari tahun ke tahun.

Gambar 4.1 Perkembangan SBIS (juta rupiah)

Pasar Uang Antar Perbankan Syariah

PUAS merupakan instrumen untuk membantu bank syariah dengan kekurangan likuiditas untuk menerbitkan Sertifikat Investasi Mudharabah Antarbank (IMA) dan memperoleh kesempatan menerima pinjaman jangka pendek (maksimal 90 hari) dari bank syariah lain yang memiliki likuiditas berlebih. Begitupun sebaliknya, bank-bank syariah yang merasa memiliki

0 1000 2000 3000 4000 5000

2009 2010 2011 2012

bulanan

triwulanan

22

likuiditas berlebih dapat menginvestasikan dananya dengan membeli sertifikat IMA dari bank syariah yang kekurangan likuiditas.

Tabel 4.1 Perkembangan Volume Transaksi PUAS

2011 2012 Feb Mar Apr Mei Jun Jul Aug Sep Okt Nov Des Jan Feb

1 hari 6.11% 6.12% 6.11% 5.84% 7.03% 6.50% 6.20% 6.05% 5.35% 5.30% 4.75% 4.65% 3.85% overnight

2-4 hari 6.14% 6.14% 5.97% 5.84% 7.69% 6.00% 6.07% 5.50% 5.00% 5.00% 0.00% 4.00% 2-4 days

1 minggu 6.26% 6.27% 5.81% 6.55% 7.37% 6.25% 6.12% 6.20% 5.50% 5.28% 5.25% 5.00% 4.25% 1 week

2 minggu 6.35% 6.35% 6.30% 6.30% 6.19% 6.20% 5.60% 5.35% 5.30% 5.00% 4.36% 2 weeks

3 minggu 6.00% 5.00% 5.00% 3 weeks

1 bulan 6.50% 6.50% 6.50% 6.35% 6.00% 6.00% 5.00% 5.00% 5.00% 4.00% 1 month

2 bulan 0% 6.00% 2 months

3 bulan 3 months

>3 bulan

>3 months

ªSumber : Pusat Informasi Pasar Uang

Pembiayaan Investasi Bank Muamalat Indonesia

Gambar 4.2 Perkembangan pembiayaan BMI (juta rupiah)

Salah satu layanan pembiayaan Bank Muamalat yang menawarkan pembiayaan untuk kegiatan investasi usaha perseorangan disebut dengan program Pembiayaan Investasi. Pembiayaan ini bekerja berdasarkan akad murabahah

atapun ijarah. Keuntungan lain dari produk ini yaitu; dapat digunakan untuk 0

5,000,000 10,000,000 15,000,000 20,000,000 25,000,000 30,000,000 Pembiayaan

Tahun

Perkembangan pembiayaan

PYD

23 pembelian atau penyewaan tempat usaha, peralatan investasi (mesin, kendaraan, alat berat, dll.) serta pembangunan, jangka waktu pembiayaan hingga lima tahun, pembiayaan mulai dari 100 juta rupiah, selain itu nasabah perorangan akan mendapat perlindungan dari perusahaan asuransi jiwa sehingga pembiayaan akan dilunasi oleh perusahaan asuransi apabila pemohon dana meninggal dunia.

Perkembangan pembiayaan investasi di Bank Muamalat mengalami pertumbuhan yang signifikan, yaitu rata-rata meningkat sebesar 24.6 persen dari tahun ke tahun. Begitupun dengan pembiayaan total yang diberikan Bank Muamalat bertambah yaitu hingga 2012 pembiayaan investasi yang disalurkan mencapai Rp 14.8 triliun dari total pembiayaan yang diberikan sebesar Rp 27.9 triliun. Hal ini dapat dilihat dari peningkatan jumlah pembiayaan yang diberikan kepada hampir 3 juta nasabah. Peluang bagi pengusaha untuk melakukan pinjaman sangat terbuka lebar, mengingat dengan semakin didukungnya pembiayaan perbankan syariah oleh regulasi-regulasi yang dikeluarkan pemerintah maupun Bank Indonesia tentang pembiayaan.

HASIL DAN PEMBAHASAN

Uji Pra Estimasi

Uji Kestasioneritasan Data

Salah satu persyaratan penting untuk mengaplikasikan model seri waktu yaitu dipenuhinya asumsi data yang normal atau stabil (stasioner) dari variabel-variabel pembentuk persamaan regresi. Karena penggunaan data dalam penelitian ini dimungkinkan adanya data yang tidak stasioner karena adanya unit root pada tingkat level, maka dalam penelitian ini perlu dilakukan uji stasioner. Uji stasioneritas ini dilakukan dengan menggunakan Augmented Dickey Fuller test

pada tingkat level dan tingkat first difference. Jika nilai uji ADF lebih kecil dari nilai kritisnya, maka data tersebut stasioner. Nilai kritis yang dipakai pada penelitian ini adalah 5 persen.

Tabel 5.1 Hasil uji stasioneritas variabel

Variabel Level First Difference

ADF-statistik t-statistik (5%) ADF-statistik t-statistik (5%) SBIS -2.140839 -3.548490 -4.570147 ª -2.951125 PUAS -1.387916 -2.945842 -15.72216 ª -2.945842

INV -1.586242 -3.533083 -5.200494 ª -2.941145

DPK -1.586242 -2.954021 -3.619312 ª -2.954021

PLS -3.218308 -3.540328 -21.56959 ª -2.945842

MARGIN -1.426580 -3.544284 -3.848753 ª -2.948404 NPF -3.970042 ª -2.938987 -6.423545 ª -2.943427

24

Dari hasil uji tersebut didapatkan bahwa dari ketujuh variabel hanya NPF yang stasioner pada tingkat level, sehingga model VAR perlu diperiksa kestasioneritasannya pada tingkat first difference. Pada tingkat first difference

diperoleh bahwa ketujuh variabel sudah stasioner, artinya variabel-varabel tersebut sudah memiliki rataan dan ragam yang konsisten sehingga jika model VAR terkointegrasi maka dapat dilanjutkan dengan estimasi model VECM.

Penetapan Lag Optimum

Penetapan lag optimum bertujuan untuk menunjukkan berapa lama reaksi suatu variabel terhadap variabel lainnya serta menghilangkan masalah autokorelasi dalam sebuah sistem VAR (Firdaus 2011). Pengujian panjang lag ditentukan berdasarkan kriteria Akaike Information Criterion (AIC), Schwarz Criterion (SC) dan Hanan-Quinn (HQ) yang terkecil. Pada penelitian ini model VAR diestimasi dengan tingkat lag yang berbeda-beda kemudian dibandingkan nilai AIC-nya. Nilai AIC terkecil dipakai sebagai acuan nilai lag optimal. Berdasarkan hasil pengujian lag optimum yang terdapat pada Tabel 5.2 bahwa Model optimum pada lag pertama.

Tabel 5.2 Hasil uji lag optimum variabel Lag

LR FPE AIC SC HQ

0

NA 10582062 36.03973 36.33832 36.14686 1

304.1173 ª 7468.918 ª 28.74232 ª 31.13102 ª 29.59936 ª

ªNilai terkecil (menunjukkan lag yang dipilih)

Uji Stabilitas VAR

Tabel 5.3 Hasil uji stabilitas VAR variabel

Unit Root Modulus

0.981180 0.981180

0.767462 - 0.228950i 0.800884

0.767462 + 0.228950i 0.800884

-0.264029 - 0.539566i 0.600702

-0.264029 + 0.539566i 0.600702

0.467590 0.467590

25 stabil karena unit root yang diuji memiliki modulus kurang dari satu, yaitu berkisar antara 0.467590 hingga 0.981180.

Uji Kointegrasi

Langkah yang dilakukan selanjutnya adalah uji kointegrasi. Uji kointegrasi dilakukan untuk menentukan apakah variabel-variabel yang stasioner pada tingkat

first difference terkointegrasi atau tidak. Uji kointegrasi mengimplikasikan bahwa dalam sistem persamaan mengimplikasikan bahwa dalam sistem tersebut terdapat

error correction model yang menggambarkan adanya dinamisasi jangka pendek

secara konsisten dengan hubungan jangka panjangnya. Salah satu syarat agar tercapai keseimbangan jangka panjang yaitu nilai galat keseimbangan harus berfluktuasi sekitar nol. Uji kointegrasi dalam penelitian ini menggunakan pendekatan Johansen dengan membandingkan trace statistic dengan nilai kritis sebesar 5 persen. Jika nilai trace statistic lebih besar dibandingkan nilai kritisnya, maka terdapat kointegrasi dalam sistem persamaan tersebut. Hasil uji kointegrasi pada penelitian ini dapat dilihat pada Tabel 5.4. Berdasarkan hasil uji kointegrasi maka dapat dilihat bahwa model terkointegrasi sehingga model yang digunakan adalah model VECM.

Tabel 5.4 Hasil uji kointegrasi variabel

Hipotesa Trace Statistic 5 % Critical Value

None ª 231.0837 111.7805

At most 1 ª 125.7894 83.93712

At most 2 ª 66.08036 60.06141

At most 3 ª 41.29501 40.17493

At most 4 21.21127 24.27596

At most 5 7.799442 12.32090

At most 6 1.357057 4.129906

ªTerkointegrasi

Uji Kausalitas Granger

26

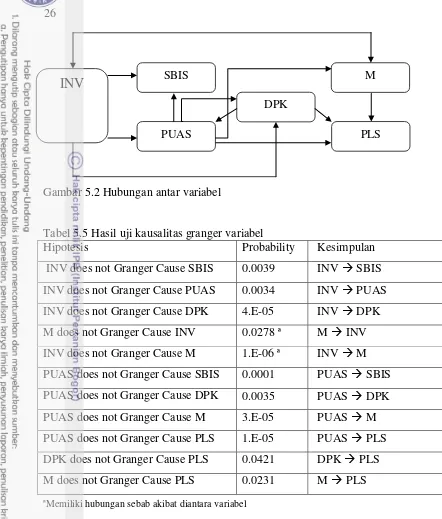

Gambar 5.2 Hubungan antar variabel

Tabel 5.5 Hasil uji kausalitas granger variabel

Hipotesis Probability Kesimpulan

INV does not Granger Cause SBIS 0.0039 INV SBIS INV does not Granger Cause PUAS 0.0034 INV PUAS INV does not Granger Cause DPK 4.E-05 INV DPK M does not Granger Cause INV 0.0278 ª M INV INV does not Granger Cause M 1.E-06 ª INV M PUAS does not Granger Cause SBIS 0.0001 PUAS SBIS PUAS does not Granger Cause DPK 0.0035 PUAS DPK PUAS does not Granger Cause M 3.E-05 PUAS M PUAS does not Granger Cause PLS 1.E-05 PUAS PLS DPK does not Granger Cause PLS 0.0421 DPK PLS M does not Granger Cause PLS 0.0231 M PLS

ªMemiliki hubungan sebab akibat diantara variabel

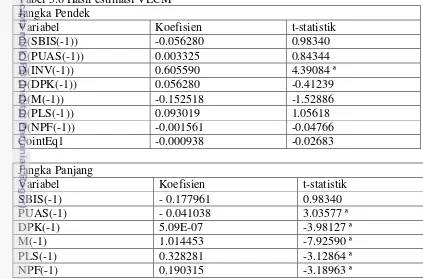

Hasil Estimasi VECM

Dari hasil uji kointegrasi sebelumnya terbukti bahwa terdapat empat jumlah kointegrasi pada persamaan model. Adanya persamaan kointegrasi ini menunjukkan bahwa dapat dilakukan estimasi VECM untuk menganalisis bahwa pembiayaan investasi memiliki dampak terhadap instrumen moneter. Hasil estimasi VECM dapat dilihat pada Tabel 5.6 yang menunjukkan hubungan jangka pendek dan jangka panjang antar variabel. Penelitian ini menggunakan signifikansi dengan taraf nyata lima persen, yaitu nilai t-ADF untuk nilai kritis

INV

SBISPUAS

DPK

M

27 lima persen sama dengan 1.946. Artinya, bila H0 diterima karena t-statistik lebih besar dari 1.946, maka variabel berpengaruh signifikan.

Dari hasil uji estimasi VECM pada Tabel 5.6 tidak menjelaskan hubungan pada jangka pendek, karena tidak ada variabel yang signifikan berpengaruh melainkan hanya variabel INV yang memiliki pengaruh signifikan terhadap pembiayaan investasi itu sendiri. Hal ini terjadi karena model dalam penelitian ini adalah model transmisi moneter sehingga suatu variabel membutuhkan waktu atau

lag untuk bereaksi pada variabel lain sehingga umumnya reaksi suatu variabel terhadap variabel lainnya terjadi dalam jangka panjang.

Tabel 5.6 Hasil estimasi VECM Jangka Pendek

Variabel Koefisien t-statistik

D(SBIS(-1)) -0.056280 0.98340

D(PUAS(-1)) 0.003325 0.84344

D(INV(-1)) 0.605590 4.39084 ª

D(DPK(-1)) 0.056280 -0.41239

D(M(-1)) -0.152518 -1.52886

D(PLS(-1)) 0.093019 1.05618

D(NPF(-1)) -0.001561 -0.04766

CointEq1 -0.000938 -0.02683

Jangka Panjang

Variabel Koefisien t-statistik

SBIS(-1) - 0.177961 0.98340

ªSignifikan pada taraf nyata lima persen

28

signifikan secara negatif, yaitu ketika terjadi kenaikan PUAS sebesar 1 persen, maka akan terjadi penurunan sebesar 0.041038 persen. Pengaruh signifikan terjadi karena perbankan memiliki sumber dana khusus dengan investasi secara khusus sesuai dengan syarat yang telah ditetapkan untuk menginvestasikan kelebihan likuiditasnya pada sertifikat IMA dalam pasar uang tersebut.

Variabel lain dari sisi variabel kinerja perbankan yang signifikan memengaruhi pembiayaan investasi dalam hasil estimasi VECM jangka panjang, yaitu DPK, M, PLS dan NPF. Dana pihak ketiga merupakan aset terbesar yang dimiliki oleh Bank Muamalat sehingga memiliki pengaruh yang kuat terhadap pembiayaan investasi, karena setelah dana pihak ketiga terkumpul maka bank berkewajiban menyalurkan dana tersebut untuk pembiayaan. Hasil estimasi menunjukkan DPK memiliki pengaruh yang positif dengan pembiayaan investasi, yaitu bila DPK naik 1 persen, INV mengalami kenaikan juga sebesar 0.000000509.

Variabel M berhubungan positif dengan pembiayaan investasi. Artinya, margin yang naik sebesar 1 persen pada jangka panjang dapat menyebabkan peningkatan pembiayaan investasi di Bank Muamalat sebesar 1.014453 persen. Pengaruh ini sesuai dengan hipotesis karena margin merupakan imbalan yang diterima dalam sebuah pembiayaan dengan akad murabahah, yaitu kesepakatan yang digunakan dalam pembelian barang-barang investasi, baik domestik maupun luar negeri. Bank Muamalat akan meningkatkan pembiayaan investasi periode sekarang dengan melihat jumlah margin periode sebelumnya. Apabila periode sebelumnya Bank Muamalat memperoleh marjin yang tinggi, maka bank akan semakin mempertinggi jumlah dana yang disalurkan pada masa sekarang.

Tingkat pengembalian PLS memiliki pengaruh yang positif. Pada tabel menunjukkan bahwa bila terjadi peningkatan PLS 1 persen maka INV dapat mengalami peningkatan sebesar 0.328281 persen. Nilai ini lebih rendah dari pengaruh margin karena proporsi pembiayaan dengan menggunakan PLS lebih rendah dibandingkan pembiayaan dengan margin, yaitu pembiayaan dengan margin di Bank Muamalat mencapai 55 persen dari seluruh total pembiayaan dan dengan PLS hanya 38 persen. Adanya pengklasifikasian pada sistem bagi hasil ini memperlihatkan jalur pembiayaan jual beli yang lebih memengaruhi pembiayaan investasi.

29 persen, sehingga dalam hal ini dapat diketahui bahwa profitabilitas usaha Bank Muamalat tidak diragukan.

Hubungan positif antara NPF dengan pembiayaan terjadi dikarenakan karakter dari bank syariah yang berbeda dengan bank konvensional. Bank syariah merupakan sebuah lembaga keislaman yang mendasarkan usahanya bukan hanya pada pencairan keuntungan semata, tetapi berusaha demi kemaslahatan umat. Jika bank melihat ada UMKM kecil yang perlu dibantu, namun tidak mampu untuk mengembalikan pembiayaan yang diterima, maka bank akan memberikan fasilitas pinjaman (Qardh). Qardh merupakan akad sosial dimana peminjam tidak dikenakan bagi hasil atas PYD dan peminjam diwajibkan mengembalikan pokoknya saja. Selanjutnya hal ini yang membuat hubungan antar NPF dengan pembiayaan investasi di Bank Muamalat menjadi positif.

Alat Analisis Model VAR/VECM

Simulasi Impulse Respond Function

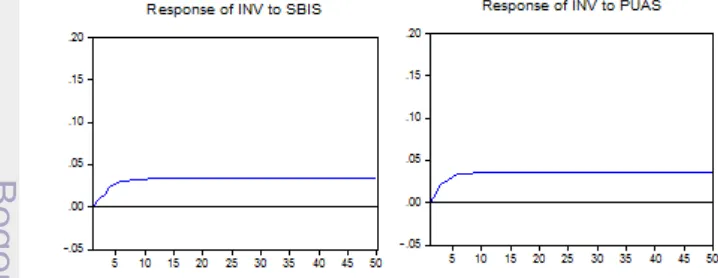

Simulasi ini digunakan untuk melihat respon suatu variabel apabila ada guncangan pada variabel lain serta melihat pengaruh lamanya guncangan suatu peubah endogen yang diakibatkan oleh shock atau guncangan peubah endogen lain. IRF dapat digunakan untuk mengukur pengaruh suatu guncangan pada suatu waktu kepada perubahan variabel endogen pada saat tersebut dan di masa yang akan datang. Berikut adalah hasil simulasi IRF untuk pengaruh instrumen moneter terhadap pembiayaan investasi:

Gambar 5.1 Hasil IRF instrumen moneter syariah terhadap pembiayaan investasi

30

Di sisi lain, ketika terjadi guncangan pada PUAS terhadap investasi pembiayaan Bank Muamalat Indonesia sebesar satu deviasi akan menyebabkan investasi pembiayaan meningkat terlebih dahulu kemudian berfluktuasi pada jangka pendek. Respon kemudian akan stabil mulai pada bulan ke-9 dengan respon pembiayaan investasi sebesar 0.04 persen dari nilai semula sebelum terjadi guncangan.

Gambar 5.2 Hasil IRF sistem bagi hasil terhadap pembiayaan investasi

Jika dilihat berdasarkan analisis IRF pada kinerja perbankan syariah akan didapatkan bahwa jika sistem bagi hasil terkena shock, maka pembiayaan investasi akan terpengaruh. Pengaruh untuk margin terkena shock sebesar satu deviasi pembiayaan investasi akan menurun dan berfluktuasi pada jangka pendek. Respon kemudian akan stabil mulai pada bulan ke-12 dengan respon pembiayaan investasi sebesar 0.035 persen dari nilai semula sebelum terjadi guncangan. Variabel PLS akan berfluktuasi, yaitu menurunkan pembiayaan investasi pada bulan pertama, meningkat kembali pada bulan kedua, menurun pada bulan keempat dan mulai stabil pada bulan ke-12 dengan respon 0.01 persen. Terakhir, guncangan terhadap variabel DPK dan NPF, pada gambar dapat dilihat bahwa DPK yang terguncang menyebabkan pembiayaan investasi menurun pada bulan pertama, meningkat kembali pada bulan keempat lalu menurun pada bulan keenam dan mulai stabil pada bulan ke-8 dengan respon sebesar 0.02 persen, sedangkan guncangan pada NPF menurunkan variabel INV kemudian berfluktuasi dan mulai stabil kembali pada bulan ke-16 dengan respon sebesar 0.002 persen.