SKRIPSI

ANALISIS PENGARUH KINERJA KEUANGAN PERUSAHAAN DENGAN METODE ECONOMIC VALUE ADDED (EVA) DAN

MARKET VALUE ADDED (MVA) TERHADAP HARGA SAHAM PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

MUTIA RIZKI AMALIA 100502110

PROGRAM STUDI STRATA-I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

“ ANALISIS PENGARUH KINERJA KEUANGAN PERUSAHAN DENGAN ECONOMIC VALUE ADDED (EVA) DAN MARKET

VALUE ADDED (MVA) TERHADAP HARGA SAHAM PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA”

Penelitian ini bertujuan untuk mengetahui dan menganalisis kinerja keuangan perushaan antara Economic Value Added (EVA) dan Market Value Added (MVA) serta menganalisis pengaruhnya terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder yang diperoleh dari website Bursa

Efek Indonesia ya

dari populasi sebanyak 32 perusahaan perbankan selama periode 2009-2012. Variabel penelitian ini terdiri dari EVA dan MVA sebagai variabel independen dan harga saham sebagai variabel dependen. Penelitian ini menggunakan tingkat signifikansi 5%. Dalam menganalisis data, peneliti menggunakan model regresi linier berganda.

Hasil penelitian menunjukkan bahwa EVA dan MVA secara simultan atau serempak mempunyai pengaruh positif dan signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI. Hasil uji parsial (t-test) menunjukkan bahwa EVA berpengaruh secara positif dan tidak signifikan terhadap harga saham, serta MVA berpengaruh secara positif dan signifikan terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

“ANALYSIS OF FINANCIAL PERFORMANCE WITH ECONOMIC VALUE ADDED (EVA) AND MARKET VALUE ADDED (MVA)

AND IMPACT ON STOCK PRICE IN BANKING COMPANIES LISTED IN INDONESIA STOCK EXCHANGE”

The aim of this study was to identify and analyze financial performance with Economic Value Added (EVA) and Market Value Added (MVA) which have an impact on the stock price in banking companies that are listed in the Indonesia Stock Exchange.

This study used the secondary data from the website of the Indonesia Stock Exchange, www.idx.co.id, using 21 of 32 companies in banking during 2009-2012. The variables of this study consisted of EVA and MVA as independent variables, and stock price as the dependent variable. This study used level of significant 5%. In order to analyze data has been used multiple regression model.

The results showed that EVA and MVA simultaneously have a positive and significant effect on stock price in banking companies listed in the Indonesia Stock Exchange. The partial test (t-test) showed that EVA haven’t significant positive effect on stock prices, and MVA have significant positive effect on stock prices in banking companies that are listed in the Indonesia Stock Exchange. Keywords: Economic Value Added (EVA), Market Value Added (MVA), Stock

KATA PENGANTAR

Puji dan Syukur penulis panjatkan atas kehadirat Allah SWT, Dzat yang menciptakan langit dan bumi beserta segala isinya dan pemilik dari segala ilmu pengetahuan, karena berkat rahmat dan karunia-Nya penulis dapat menyelesaikan Skripsi yang berjudul “Analisin Pengaruh Kinerja Keuangan Perusahaan dengan Metode Economic Value Added (EVA) dan Market Value Added (MVA) terhadap Harga Saham Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2009-2012”. Shalawat dan salam penulis panjatkan kepada Nabi besar Muhammad SAW. Skripsi ini disusun dalam rangka untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh dukungan, bimbingan, semangat, nasehat, doa, dan bantuan dari berbagai pihak. Dalam kesempatan ini penulis menyampaikan terimakasih kepada Ayahanda dan Ibunda tercinta Bapak Muhammad Yusuf dan Ibu Masniari Lubis yang telah memberikan cinta, kasih sayang, dan doa yang tak henti-hentinya selama ini. Penulis juga ingin menyampaikan terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, MSi selaku Ketua Program Studi S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Marhayanie, Msi selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Friska Sipayung, M.Si selaku Sekretaris Program Studi S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Dr. Muslich Lufti, MBA selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan bimbingan, arahan, bantuan, dan motivasi kepada penulis selama proses penyusunan skripsi ini.

7. Ibu Beby Kendida, SE, MSi selaku dosen pembaca penilai atas saran dan masukan yang diberikan kepada penulis.

8. Adinda Wibi Albari dan Isti Dyah Medina yang telah memberikan doa, kasih sayang, dan motivasi. Semoga kita bisa menjadi anak yang dibanggakan. 9. Saudara Pratama Imanda yang telah memberikan semangat dan masukan

kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan dan pengulasan skripsi. Akhir kata, penulis berharap agar skripsi ini dapat bermanfaat bagi semua pihak.

Medan, 7 April 2014 Penulis

DAFTAR ISI

2.4.3 Faktor-faktor yang Mempengaruhi Harga Saham ... 21

2.5 Economic Value Added (EVA) ... 23

2.5.1 Metode Perhitungan EVA ... 24

2.5.2 Net Operating Profit After Tax (NOPAT) ... 25

2.5.3 Weighted Average Cost of Capital (WACC) ... 26

2.5.4 Modal yang Diinvestasikan ... 29

2.5.5 Keunggulan dan Kelemahan EVA ... 29

2.6 Market Value Added (MVA) ... 31

2.6.1 Metode Perhitungan MVA ... 31

2.6.2 Nilai Pasar Ekuitas... 32

2.6.3 Nilai Buku Ekuitas... 32

2.6.4 Keunggulan dan Kelemahan MVA ... 33

3.5 Populasi dan Sampel ... 48

3.6 Jenis dan Sumber Data ... 50

3.7 Metode Pengumpulan Data ... 50

3.8 Teknik Analisis Data ... 51

3.8.1 Analisis Deskriptif ... 51

3.8.2 Analisis Statistik ... 51

3.8.2.1 Uji Asumsi Klasik ... 52

3.8.2.1.1 Uji Normalitas ... 52

3.8.2.1.2 Uji Autokorelasi ... 53

3.8.2.1.3 Uji Heteroskedastisitas ... 54

3.8.2.1.4 Uji Multikolinearitas ... 55

3.8.2.2 Pengujian Hipotesis ... 55

3.8.2.2.1 Uji F (F-Test) ... 56

3.8.2.2.2 Uji t (t-test) ... 57

3.8.2.2.3 Uji Koefisien Determinasi (R2) ... 58

BAB IV HASIL DAN PEMBAHASAN ... 60

4.1 Gambaran Umum Perusahaan Perbankan ... 60

4.2 Hasil Penelitian ... 72

4.2.1 Analisis Deskriptif ... 72

4.2.2 Analisis Statistik ... 77

4.2.2.1 Uji Asumsi Klasik ... 77

4.2.2.2 Analisis Regresi Linear Berganda ... 83

4.3 Pembahasan ... 87

BAB V KESIMPULAN DAN SARAN ... 89

5.1 Kesimpulan ... 89

5.2 Saran ... 89

DAFTAR TABEL

No. Tabel Judul Halaman 1.1 Kinerja Keuangan PT Bank Rakyat Indonesia

(Persero), Tbk, PT. Bank Central Asia, Tbk, PT. Bank Pan Indonesia, Tbk, PT. Bank OCBC NISP, Tbk, dan PT. Bank Mega,Tbk Berdasarkan

Rasio Keuangan ... 6

2.1 Penelitian Terdahulu ... 37

3.1 Langkah-langkah Perhitungan EVA ... 46

3.2 Langkah-langkah Perhitungan MVA ... 47

3.3 Proses Pemilihan Sampel ... 49

3.4 Nama Sampel Penelitian ... 49

3.5 Kriteria Pengambilan Keputusan Uji Autokorelasi... 53

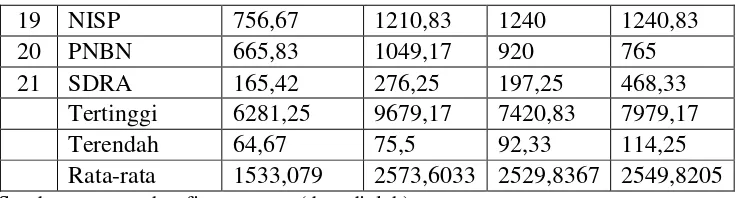

4.1 Harga Saham Perbankan Tahun 2009-2012……….. 72

4.2 Economic Value Added (EVA) Perbankan Tahun 2009-2012………. 74

4.3 Market Value Added (MVA) Perbankan Tahun 2009-2012……….. 75

4.4 One Sample Kolmogorov-Smirnov Test………... 80

4.5 Hasil Uji Durbin-Watson………... 81

4.6 Hasil Uji Runs Test……… 81

4.7 Hasil Uji Glejser……… 83

4.8 Collinearity Statistics……… 83

4.9 Uji Statistik F………. 84

4.10 Hasil Uji t……….. 85

DAFTAR GAMBAR

No. Gambar Judul Halaman 1.1 Perkembangan Harga Saham PT. Bank Rakyat

Indonesia (Persero), Tbk, PT. Bank Central Asia, Tbk, PT. Bank Pan Indonesia, Tbk, PT. Bank

OCBC NISP, Tbk, dan PT. Bank Mega ... 4

2.1 Kerangka Konseptual ... 43

4.1 Histogram ... 78

4.2 Normal P-P Plot of Regression Standardized Residual…. 79

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman 1 Daftar Populasi – Sampel Perusahaan

Perbankan di Bursa Efek Indonesia

Tahun 2010 – 2012………. 95 2 Harga Saham Perusahaan Perbankan

Tahun 2009-2012……… 96 3 Langkah Perhitungan NOPAT Perusahaan Perbankan

Tahun 2009-2012……… 97 4 Langkah Perhitungan Cost of Debt Perusahaan

Perbankan Tahun 2009-2012………... 100 5 Langkah Perhitungan Cost of Equity Perusahaan

Perbankan Tahun 2009-2012……….. 102 6 Langkah Perhitungan WACC Perusahaan Perbankan

Tahun 2009-2012……… 104 7 Langkah Perhitungan Modal Diinvestasikan Perusahaan

Perbankan Tahun 2009-2012……….. 107 8 Langkah Perhitungan EVA Perusahaan Perbankan

Tahun 2009-2010……… 109 9 Langkah Perhitungan MVA Perusahaan Perbankan

ABSTRAK

“ ANALISIS PENGARUH KINERJA KEUANGAN PERUSAHAN DENGAN ECONOMIC VALUE ADDED (EVA) DAN MARKET

VALUE ADDED (MVA) TERHADAP HARGA SAHAM PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA”

Penelitian ini bertujuan untuk mengetahui dan menganalisis kinerja keuangan perushaan antara Economic Value Added (EVA) dan Market Value Added (MVA) serta menganalisis pengaruhnya terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder yang diperoleh dari website Bursa

Efek Indonesia ya

dari populasi sebanyak 32 perusahaan perbankan selama periode 2009-2012. Variabel penelitian ini terdiri dari EVA dan MVA sebagai variabel independen dan harga saham sebagai variabel dependen. Penelitian ini menggunakan tingkat signifikansi 5%. Dalam menganalisis data, peneliti menggunakan model regresi linier berganda.

Hasil penelitian menunjukkan bahwa EVA dan MVA secara simultan atau serempak mempunyai pengaruh positif dan signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI. Hasil uji parsial (t-test) menunjukkan bahwa EVA berpengaruh secara positif dan tidak signifikan terhadap harga saham, serta MVA berpengaruh secara positif dan signifikan terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

“ANALYSIS OF FINANCIAL PERFORMANCE WITH ECONOMIC VALUE ADDED (EVA) AND MARKET VALUE ADDED (MVA)

AND IMPACT ON STOCK PRICE IN BANKING COMPANIES LISTED IN INDONESIA STOCK EXCHANGE”

The aim of this study was to identify and analyze financial performance with Economic Value Added (EVA) and Market Value Added (MVA) which have an impact on the stock price in banking companies that are listed in the Indonesia Stock Exchange.

This study used the secondary data from the website of the Indonesia Stock Exchange, www.idx.co.id, using 21 of 32 companies in banking during 2009-2012. The variables of this study consisted of EVA and MVA as independent variables, and stock price as the dependent variable. This study used level of significant 5%. In order to analyze data has been used multiple regression model.

The results showed that EVA and MVA simultaneously have a positive and significant effect on stock price in banking companies listed in the Indonesia Stock Exchange. The partial test (t-test) showed that EVA haven’t significant positive effect on stock prices, and MVA have significant positive effect on stock prices in banking companies that are listed in the Indonesia Stock Exchange. Keywords: Economic Value Added (EVA), Market Value Added (MVA), Stock

BAB I PENDAHULUAN

1.1 Latar Belakang

Ancaman krisis yang menerpa pada tahun 2008 menjadi suatu hal yang menakutkan bagi bisnis perbankan di Indonesia. Krisis ini bermula dari runtuhnya Lehman Brother yang berdampak pada seluruh sektor keuangan global (www.telegraph.co.uk). Indonesia sebagai salah satu negara yang terkena dampak dari krisis ekonomi global tersebut tidak luput dari keterpurukan ekonomi. Krisis ekonomi yang terjadi membuat industri di Indonesia harus bisa bertahan dari gejolak ekonomi. Apalagi industri perbankan merupakan industri yang paling ketat persaingannya, termasuk di Indonesia. Tentunya hal ini akan memberikan dampak yang cukup serius dengan industri perbankan di Indonesia.

tahun 2009 jumlahnya menurun sedikit menjadi 121 bank umum di Indonesia. Pada tahun 2010 jumlahnya meningkat menjadi 122 bank umum di Indonesia. Sedangkan pada tahun 2011 dan 2012 jumlah bank umum di Indonesia sebanyak 120. Ke depan jumlah bank diperkirakan masih akan menyusut akibat merger antar bank, baik karena ketentuan kepemilikan tunggal (single presence policy atau SPP) maupun untuk memperkuat modal. Bahkan, akibat aturan baru tentang kepemilikan bank yang akan menggerus kepemilikan, jual beli bank akan marak terjadi

Perusahaan perbankan dalam kenyataannya bersaing ketat untuk menunjukkan good performance di mata publik. Persaingan bisnis yang semakin ketat ini perlu diantisipasi dengan suatu pemanfaatan secara optimal semua sumber daya yang dimiliki oleh perusahaan. Pengoptimalan sumber daya yang dimiliki perusahaan bertujuan untuk menciptakan daya saing bagi perusahaan. Oleh karena itu, perusahaan perlu melakukan perbaikan di semua bidang yang dianggap kurang bermanfaat bagi perusahaan, termasuk dalam cara pengukuran kinerja manajemen perusahaannya.

perusahaan atau pemegang saham, menentukan besarnya balas jasa, menentukan harga saham, serta menilai kinerja perusahaan untuk memprediksi keadaan perusahaan di masa yang akan datang bagi para pemegang saham maupun calon pemegang saham (Brigham dan Houston, 2010:7).

Saham merupakan tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan (Widoatmodjo, 2008:54). Investor cenderung akan memilih saham yang dapat memberikan capital gain yang sesuai dengan tingkat pengembalian yang diharapkannya. Dengan begitu, investor akan terus memperhatikan perkembangan harga saham perusahaan yang dimilikinya untuk bisa memperoleh tingkat keuntungan yang diharapkan. Investor akan memperoleh capital gain apabila harga saham pada saat penjualan lebih tinggi dibandingkan harga saham pada saat pembelian, (Tandelilin, 2010: 102).

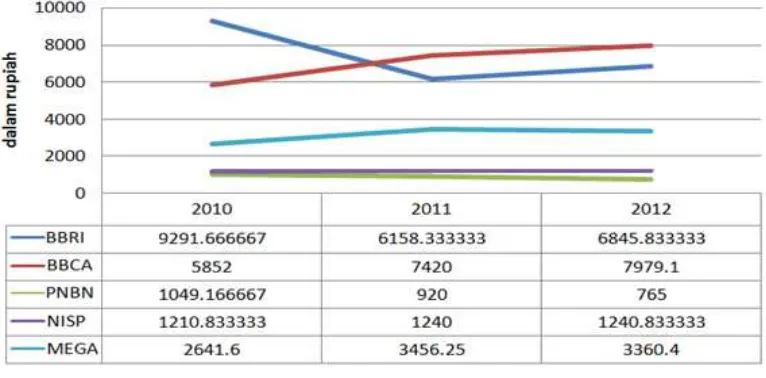

Sumber: http:/ Gambar 1.1

Perkembangan Harga Saham PT. Bank Rakyat Indonesia (Persero) Tbk, PT. Bank Central Asia Tbk, PT. Bank Pan Indonesia Tbk, PT.

Bank OCBC NISP Tbk, dan PT. Bank Mega Tbk.

Salah satu cara pengukuran kinerja perusahaan ialah dengan melakukan analisis laporan keuangan. Menurut Subramanyam dan Wild (2009:4), “analisis laporan keuangan adalah aplikasi dari alat dan teknik analisis untuk laporan keuangan yang bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis”. Secara umum perusahaan melakukan analisis laporan keuangan melalui rasio keuangan. Berdasarkan alat analisis rasio keuangan, para pemegang saham cenderung menjual sahamnya jika rasio keuangan perusahaan tersebut buruk. Sebaliknya jika rasio keuangan perusahaan tersebut baik, pemegang saham akan mempertahankannya. Demikian juga dengan para calon investor jika rasio keuangan perusahaan buruk, mereka cenderung untuk tidak menginvestasikan modalnya, begitu pun sebaliknya jika rasio keuangan perusahaan baik, para calon investor akan menginvestasikan modalnya. Semakin tinggi nilai rasio ini menunjukkan semakin baik pula efektivitas dan efisiensi pengelolaan aset (Hanafi, 2004:42).

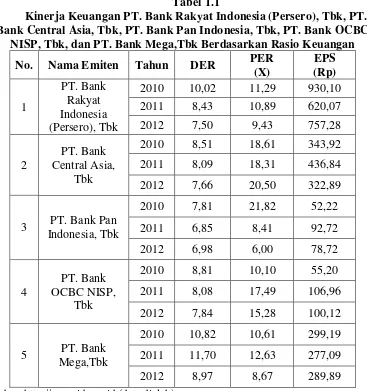

Tabel 1.1

Kinerja Keuangan PT. Bank Rakyat Indonesia (Persero), Tbk, PT. Bank Central Asia, Tbk, PT. Bank Pan Indonesia, Tbk, PT. Bank OCBC

NISP, Tbk, dan PT. Bank Mega,Tbk Berdasarkan Rasio Keuangan No. Nama Emiten Tahun DER PER

Central Asia, dan Bank OCBC NISP mengalami penurunan Debt to Equity Ratio (DER) sejak tahun 2010-2012.

Ditinjau dari sisi Price Earning Ratio (PER), Bank Rakyat Indonesia dan Bank Pan Indonesia terus mengalami penurunan Price Earning Ratio (PER) selama tahun 2010 – 2012. Bank Central Asia mengalami fluktuasi Price Earning Ratio (PER), terlihat dari tahun 2010-2011 mengalami penurunan Price Earning Ratio (PER), kemudian meningkat di tahun 2012. Sedangkan Bank OCBC NISP dan Bank Mega mengalami peningkatan Price Earning Ratio (PER) selama tahun 2010-2011, kemudian menurun di tahun 2012. Dilihat dari Earning Per Share (EPS), Bank Rakyat Indonesia dan Bank Mega mengalami penurunan Earning Per Share (EPS) selama tahun 2010 – 2011, kemudian meningkat di tahun 2012. Berbeda dengan Bank Central Asia, Bank Pan Indonesia, dan Bank OCBC NISP yang mengalami Earning Per Share (EPS) meningkat selama tahun 2010 – 2011, kemudian menurun di tahun 2012.

dan Bank OCBC NISP ditahun 2011-2012 mengalami penurunan Debt to Equity Ratio (DER) tetapi rasio Earning Per Share (EPS) juga menurun.

Pengukuran kinerja perusahaan dengan menggunakan rasio keuangan adalah hal yang populer dilakukan. Menurut Sawir (2005:98), “pada dasarnya rasio keuangan adalah perbandingan dan lebih tepat digunakan sebagai indikator atau awal analisis”. Menurut Brigham dan Houston (2010:161), “rasio keuangan banyak digunakan oleh manajer untuk membantu menganalisis, mengendalikan, dan memperbaiki posisi perusahaan”. Menurut Sawir (2005:44) dengan menggunakan rasio keuangan juga terdapat beberapa kelemahan, diantaranya ialah :

a. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis jika bergerak di beberapa bidang usaha.

b. Rasio disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi.

c. Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda, misalnya perbedaan metode penyusutan atau metode penilaian persediaan. d. Informasi rata-rata industri adalah data umum dan hanya merupakan

perkiraan.

memaksimumkan kekayaan pemegang saham sesuai dengan tujuan manajemen keuangan (Brigham dan Houston, 2010:7). Pengukuran value added yang telah banyak dikemukakan dalam beberapa tulisan maupun penelitian adalah dengan menggunakan Economic Value Added (EVA) dan Market Value Added (MVA).

Economic Value Added (EVA) menjadi relevan untuk mengukur kinerja berdasarkan nilai (value) karena Economic Value Added (EVA) adalah indikator tentang adanya penambahan nilai dari suatu investasi (Sawir, 2005:48). Selain itu, menurut Rudianto (2006:340) Economic Value Added (EVA) adalah suatu sistem manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital). Economic Value Added (EVA) dapat menjelaskan besarnya kemampuan perusahaan untuk dapat memberikan suatu nilai tambah bagi pemiliknya dan juga dapat tercerminkan bagaimana keberhasilan manajemen untuk dapat menghasilkan nilai dari seluruh modal yang ditanamkan.

digunakan oleh perusahaan-perusahaan di dunia. Selain itu dengan adanya nilai tambah yang dapat dihasilkan dari konsep manajemen berbasis nilai, dapat diketahui juga seberapa efektif dan efisien kinerja perusahaan yang tercermin dari harga saham dalam menciptakan nilai tambah untuk memaksimumkan kekayaan pemegang saham.

Berdasarkan uraian dan permasalahan yang telah dijelaskan sebelumnya, peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Kinerja Keuangan Perusahaan Dengan Metode Economic Value Added (EVA) Dan Market Value Added (MVA) Terhadap Harga Saham Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2012”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka dirumuskan masalah sebagai berikut: “apakah Economic Value Added (EVA) dan Market Value Added (MVA) berpengaruh signifikan terhadap harga saham perusahaan perbankan yang terdaftar di BEI ?”.

1.3 Tujuan Penelitian

Untuk mengetahui dan menganalisis pengaruh kinerja keuangan perusahaan dengan metode Economic Value Added (EVA) dan Market Value Added (MVA) terhadap harga saham perusahaan perbankan yang terdaftar di BEI.

1.4 Manfaat Penelitian

1. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi bahan pertimbangan dan masukan bagi perusahaan untuk meningkatkan kinerjanya secara efektif dan efisien agar dapat membuat kebijakan yang berorientasi pada peningkatan nilai perusahaan di masa yang akan datang.

2. Bagi Investor dan Calon Investor

Sebagai informasi, rekomendasi, serta dapat dijadikan bahan pertimbangan dalam pengambilan keputusan investasi untuk memilih saham perusahaan perbankan yang bisa memberikan nilai tambah.

3. Bagi Peneliti

Diharapkan dapat menambah pengetahuan dan wawasan peneliti di bidang keuangan khususnya mengenai pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) terhadap harga saham.

4. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan

Salah satu cara yang digunakan untuk mengetahui gambaran kondisi dan posisi keuangan perusahaan ialah melalui laporan keuangan. Menurut Kasmir (2008:66), “laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu”. Kondisi perusahaan terkini ialah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi). Terdapat beberapa macam laporan keuangan yang biasa digunakan seperti neraca, laporan laba rugi, laporan perubahan modal, laporan catatan atas laporan keuangan, dan laporan arus kas (Kasmir, 2008:67).

2.2 Analisis Laporan Keuangan

Data-data yang ada pada laporan keuangan akan dikonversi menjadi sebuah informasi yang lebih mendalam, akurat, dan berguna bagi pihak-pihak yang pengambil keputusan. Untuk menjadi informasi yang berguna bagi pengambil keputusan, dilakukanlah analisis terhadap laporan keuangan untuk dapat menginterpretasikan posisi keuangan perusahaan. Dari sudut pandang investor, peramalan masa depan adalah inti dari analisis laporan keuangan yang sebenarnya, sedangkan dari sudut pandang manajemen, analisis laporan keuangan berguna untuk membantu mengantisipasi kondisi di masa depan, yang lebih penting lagi adalah sebagai titik awal untuk merencanakan tindakan-tindakan yang akan memperbaiki kinerja di masa depan (Brigham dan Houston, 2010:133).

tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat”.

2.3 Kinerja Keuangan

Kinerja keuangan perusahaan pada umumnya diukur berdasarkan penghasilan bersih (laba) atau sebagai dasar ukuran yang lain. Kinerja merupakan suatu hal penting yang ingin dicapai oleh setiap perusahaan serta merupakan suatu ukuran yang dapat menggambarkan kondisi hasil yang dapat dicapai oleh perusahaan. Untuk mengetahui seberapa efektif hasil yang dapat dicapai oleh perusahaan, sering dilihat dari kinerja keuangan yang dapat dicapai perusahaan.

besar hasil yang diperoleh dan untuk melakukan evaluasi perubahan atas sumber daya yang belum dimaksimalkan.

2.4 Saham

Saham (stock atau share) adalah tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas (Darmadji dan Fakhrudin, 2006:1). Dengan berwujud selembar kertas saham akan menjadi bukti kepemilikian seseorang terhadap kepemilikan perusahaan yang menerbitkan surat berharga tersebut sesuai dengan porsi penyertaan modal yang ditanamkan dalam perusahaan. Menurut Husnan, (2000:85), “saham merupakan bukti kepemilikan atas suatu perusahaan yang bebentuk Perseroan terbatas (PT)”. Saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan, dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva perusahaan

.

2010: 102). Capital gain dapat diperoleh investor apabila harga saham pada saat penjualan lebih tinggi dibandingkan harga saham pada saat pembelian.

2.4.1 Jenis-jenis Saham

Terdapat tiga sudut pandang untuk membedakan saham (Darmadji dan Fakhrudin, 2006:3), yaitu:

1. Dari segi kemampuan dalam hak tagih atau klaim, maka saham terbagi atas: a. Saham Biasa (Common Stocks)

Saham biasa memiliki beberapa karakteristik, antara lain dividen diberikan ketika perusahaan memperoleh laba, memiliki hak suara dalam Rapat Umum Pemegang Saham (RUPS), memiliki hak dalam hal pembagian kekayaan perusahaan, jika perusahaan tersebut dilikuidasi (dibubarkan) setelah semua kewajiban perusahaan dilunasi, memiliki tanggung jawab terbatas sesuai dengan besar proporsi sahamnya, dan memiliki hak untuk mengalihkan kepemilikan sahamnya.

b. Saham Preferen (Preferred Stocks)

2. Dari cara peralihannya saham dapat dibedakan menjadi dua, yaitu : a. Saham Atas Unjuk (Bearer Stocks)

Pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor lain. Secara hukum, siapa yang memegang saham tersebut, maka dialah yang diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS.

b. Saham Atas Nama (Registered Stocks)

Merupakan saham dengan nama pemilik yang ditulis secara jelas dan cara peralihannya harus melalui prosedur tertentu, yaitu dengan dokumen peralihan dan kemudian nama pemiliknya dicatat dalam buku perusahaan yang khusus memuat nama pemegang saham. Apabila sertifikat ini hilang, maka pemilik dapat meminta penggantian.

3. Dari kinerja perdagangan maka saham dapat dikategorikan sebagai berikut: a. Saham Unggulan (Blue-Chip Stocks)

Merupakan saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai pemimpin (leader) di industri sejenis, memiliki pendapatan yang stabil, dan konsisten dalam membayar dividen.

b. Saham Pendapatan (Income Stocks)

menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan dividen tunai. Emiten ini tidak suka menekan laba dan tidak mementingkan potensi pertumbuhan harga saham.

c. Saham Pertumbuhan (Growth Stock - Well-Known)

Merupakan saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai pemimpin di industri sejenis yang mempunyai reputasi tinggi. Selain itu terdapat juga growth stock (lesser-known), yaitu saham dari emiten yang tidak berperan sebagai leader dalam industri, namun memiliki ciri growth stock. Umumnya, saham ini berasal dari daerah dan kurang populer di kalangan emiten.

d. Saham Spekulatif (Speculative Stocks)

Merupakan saham perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang meskipun belum pasti.

e. Saham Siklikal (Counter Cyclical Stocks)

2.4.2 Jenis-Jenis Harga Saham

Harga pasar saham adalah harga suatu saham yang sedang berlangsung dalam suatu pasar modal. Jika bursa tutup maka harga pasarnya adalah pada saat penutupan atau closing price “harga pasar saham adalah harga yang terbentuk di pasar jual beli saham”. Harga sebuah saham sangat dipengaruhi oleh hukum permintaan dan hukum penawaran. Menurut Martono dan Harjito (2007:89), “harga saham merupakan refleksi dari keputusan-keputusan investasi, pendanaan (termasuk kebijakan dividen), dan pengelolaan aset”. Harga saham adalah faktor yang membuat para investor menginvestasikan dananya di pasar modal dikarenakan dapat mencerminkan tingkat pengembalian modal (Darmadji dan Fakhrudin, 2006:3).

Besar kecilnya harga saham tergantung pada fraksi harga masing-masing saham. Fraksi dan jenjang maksimum perubahan harga berlaku untuk satu hari bursa penuh dan disesuaikan pada hari bursa berikutnya jika harga penutupan berada pada rentang harga yang berbeda (Sudana, 2011:96). Menurut Anoraga dan Pakarti (2006:58), “harga pasar merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah ditutup, maka harga pasar adalah harga penutupannya (closing price)”. Harga pasar inilah yang menyatakan naik turunnya suatu saham.

1. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal mempunyai arti penting bagi saham karena dividen minimal biasanya ditetapkan berdasarkan nilai nominal.

2. Harga Perdana

Harga perdana merupakan harga pada waktu harga saham tersebut dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Jadi, akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

3. Harga Pasar

2.4.3 Faktor-faktor yang Mempengaruhi Harga Saham

Perusahaan dapat menawarkan saham kepada masyarakat melalui pasar modal untuk memenuhi kebutuhan dana jangka panjangnya. Sehingga dengan diterbitkannya saham di pasar modal, kebutuhan dana jangka panjang perusahaan dapat terpenuhi. Selain itu para pemilik saham dapat menikmati keuntungan berupa capital gain, dividen, maupun laba perlembar saham yang akan dibagikan sesuai dengan besarnya penyertaan saham di dalam perusahaan. Tanggung jawab pemegang saham ditentukan oleh seberapa besar penyertaan saham yang ditanamkan di perusahaan tersebut. Dengan demikian pemegang saham mempunyai hak memilih untuk setiap keputusan-keputusan yang memerlukan pemungutan suara di dalam Rapat Umum Pemegang Saham.

Menurut Harjito (2009:27) faktor yang mempengaruhi harga saham dibedakan atas faktor internal dan faktor eksternal, yaitu sebagai berikut:

1. Faktor Internal

perusahaan maka berpengaruh terhadap kenaikan harga saham dan sebaliknya.

2. Faktor Eksternal

Faktor ekstenal adalah faktor yang tidak berkaitan langsung dengan kondisi perusahaan tetapi dari faktor - faktor dari luar perusahaan, yaitu sebagai berikut:

a. Tingkat Suku Bunga

Faktor suku bunga sangat penting, karena rata - rata semua orang selalu mengharapkan hasil investasi yang lebih besar termasuk investor saham. Dengan adanya perubahan suku bunga maka tingkat pengembalian hasil berbagai sarana investasi akan mengalami perubahan. Suku bunga ini adalah suku bunga yang ditetapkan oleh Bank Indonesia (BI) selaku Bank Sentral dengan mengeluarkan Sertifikat Bank Indonesia (SBI) dan langkah Bank Indonesia untuk menaikkan dan menurunkan suku bunga SBI merupakan bagian dari kebijakan moneter untuk mengawasi perekonomian nasional. Hal tersebut yang akan menyebabkan harga suatu saham dapat naik atau turun yang pada akhirnya menyebabkan harga saham secara keseluruhan terpengaruh.

b. Hukum Permintaan dan Penawaran

c. News dan Rumors

Merupakan akibat dari berbagai berita dan informasi yang beredar di masyarakat yang menyangkut berbagai masalah ekonomi, sosial, politik, dan keamanan suatu negara sehingga menyebabkan investor kemungkinan melakukan tindakan menjual atau membeli saham yang akan berdampak pada harga saham secara keseluruhan.

d. Indeks Harga Saham

Kenaikan Indeks Harga Saham Gabungan (IHSG) sepanjang waktu tentunya menandakan kondisi investasi dan perekonomian negara dalam keadaan baik. Sebaliknya, jika turun berarti iklim investasi sedang buruk. Sehingga kondisi demikian akan mempengaruhi naik atau turunnya harga saham di pasar bursa.

e. Valuta Asing

Dengan adanya kenaikan suku bunga dalam valuta asing, maka mata uang khususnya dollar AS akan berpengaruh. Hal ini mengakibatkan banyak investor cenderung menjual saham yang dimilikinya dan investor beralih memilih investasi ke valuta asing (valas). Dengan tindakan yang dilakukan oleh para investor ini akan mengakibatkan implikasi yang negatif terhadap harga saham di pasar.

2.5 Economic Value Added (EVA)

Menurut Stewart III dalam websitenya (www.sternstewart.com) yang merupakan pencetus Economic Value Added (EVA) pertama kali menyatakan bahwa:

Economic Value Added (EVA) is a residual income measure that substract the cost of capital from the operating profits generate in the business. It’s measure to account properly for all of the ways in which corporate value may be added or lost. EVA will increase if operating profit can be made to grow without trying up any more capital, if new capital diverted or liquidated from business activities that do not cover their cost of capital.

Menurut Brigham dan Houston (2006:68), “Economic Value Added (EVA) merupakan nilai yang ditambahkan oleh manajemen kepada pemegang saham selama suatu tahun tertentu”. Konsep Economic Value Added (EVA) merupakan alternatif yang dapat digunakan dalam mengukur kinerja perusahaan di mana fokus penilaian kinerja adalah pada penciptaan nilai perusahaan. Dengan Economic Value Added (EVA), para manajer akan berpikir dan bertindak seperti halnya pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian serta dengan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

2.5.1 Metode Perhitungan Economic Value Added (EVA)

Secara matematis, pengukuran Economic Value Added (EVA) dapat dinyatakan dalam rumus sebagai berikut (Young dan O’ Byrne, 2001:39):

EVA = NOPATt – (WACC x Modal yang diinvestasikan)

Keterangan:

EVA = Economic Value Added

NOPAT t = Net Operating Profit After Taxes in period t

Interprestasi dari hasil pengukuran EVA dalam mengukur kinerja keuangan perusahaan (Rudianto, 2006:348) dapat dijelaskan sebagai berikut:

a. Jika EVA > 0, hal ini menunjukkan bahwa pada posisi ini berarti manajemen perusahaan telah berhasil menciptakan nilai tambah ekonomis bagi perusahaan.

b. Jika EVA = 0, hal ini menunjukkan bahwa pada posisi ini berarti manajemen perusahaan berada dalam titik impas. Perusahaan tidak mengalami kemunduran tetapi sekaligus tidak mengalami kemajuan secara ekonomi. c. Jika EVA < 0, hal ini menunjukkan bahwa pada posisi ini berarti tidak terjadi

proses penambahan nilai ekonomis bagi perusahaan, dalam arti laba yang dihasilkan tidak dapat memenuhi harapan para kreditor dan pemegang saham. 2.5.2 Net Operating Profit After Tax (NOPAT)

Net Operating Profit After Tax (NOPAT) atau laba bersih setelah pajak merupakan sejumlah laba perusahaan yang akan dihasilkan jika perusahaan tersebut tidak memiliki utang dan tidak memiliki aset finansial. Net Operating Profit After Tax (NOPAT) dapat dihitung dengan menggunakan rumus (Brigham dan Houston, 2010:108):

NOPAT t = EBIT (1 – Tarif Pajak)

Keterangan:

NOPAT t = Net Operating Profit After Tax in period t

EBIT = Earning Before Interest and Tax

keterangan yang jelas dalam catatan laporan keuangan perusahaan, tidak diikutsertakan dalam perhitungan NOPAT.

2.5.3 Weighted Average Cost of Capital (WACC)

Weighted Average Cost of Capital (WACC) atau biaya modal rata-rata tertimbang adalah biaya ekuitas dan biaya hutang masing-masing dikalikan dengan presentasi ekuitas dan hutang dalam struktur modal perusahaan. Weighted Average Cost of Capital (WACC) dapat dihitung dengan menggunakan rumus (Brealey et al, 2008:11):

r

Perusahaan dapat menghitung WACC dengan mengetahui hal-hal sebagai berikut: 1. Jumlah utang dalam struktur modal, pada nilai pasar.

2. Jumlah ekuitas dalam struktur modal, pada nilai pasar. 3. Biaya utang.

Cost of Capital atau biaya modal mempunyai dua makna, tergantung dari sisi investor atau perusahaan (Prihadi, 2013:456). Dari sudut pandang investor, Cost of Capital adalah opportunity cost dari dana yang ditanamkan investor pada suatu perusahaan. Sedangkan, dari sudut pandang perusahaan, Cost of Capital adalah biaya yang dikeluarkan oleh perusahaan untuk memperoleh sumber dana yang dibutuhkan.

Komponen dari Cost of Capital terdiri dari Cost Of Debt (biaya utang) dan Cost Of Equity (biaya ekuitas) (Asnawi dan Wijaya, 2010:105). Utang adalah pinjaman perusahaan masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi. Utang terdiri dari hutang jangka pendek dan hutang jangka panjang. Sedangkan ekuitas adalah suatu hak yang tersisa atas aktiva suatu lembaga (entity) setelah dikurangi kewajibannya dalam perusahaan. Ekuitas terdiri dari modal saham dan saldo laba. Modal saham meliputi saham preferen dan saham biasa.

Biaya utang berasal dari pinjaman adalah merupakan bunga yang harus dibayar perusahaan. Mengingat biaya utang (bunga) dibayar sebelum perusahaan memperhitungkan pajak penghasilan (tax deductible), maka biaya riil yang ditanggung perusahaan adalah biaya utang setelah pajak (cost of debt after tax). Biaya utang setelah pajak dapat dihitung dengan menggunakan rumus (Asnawi dan Wijaya, 2010:106) berikut:

Kd* = Kd (1 - T) Keterangan :

Kd* = Biaya utang setelah pajak Kd = Biaya utang sebelum pajak T = Tarif pajak

Cost of equity adalah tingkat pengembalian yang dikehendaki investor karena adanya ketidakpastian tingkat laba. Kewajiban membayar bunga dan pokok utang membuat laba bersih perusahaan lebih bervariasi (naik turun). Menurut Asnawi dan Wijaya (2010:109), “biaya ekuitas (Cost of Equity) merupakan tingkat pengembalian yang diharapkan investor. Biaya ekuitas secara teoritis lebih mahal jika dibandingkan dengan biaya utang. Hal ini disebabkan karena saham memiliki hak residu (sisa) terhadap perusahaan”. Artinya, jika perusahaan dalam keadaan buruk atau mengalami likuidasi, maka aset-aset perusahaan harus terlebih dahulu dibayarkan kepada pemegang obligasi (surat utang). Jika ada sisanya, barulah dibayarkan kepada pemegang saham. Biaya ekuitas yang merupakan tingkat pengembalian investor dapat dinyatakan dalam rumus berikut (Sudana, 2011:134) :

( )

{

R

R

}

R

Keterangan:

ke = Biaya ekuitas (Cost of Equity)

Rf = Pendapatan investasi bebas risiko

Rmt = Pendapatan pasar periode t

Βi = Koefisien risiko sistematis surat berharga i

2.5.4 Modal yang Diinvestasikan

Modal yang diinvestasikan merupakan keseluruhan jumlah ekuitas dengan jumlah total kewajiban perusahaan. Menurut Young dan O’Byrne (2001:39), “modal yang diinvestasikan adalah jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek, pasiva tidak menanggung bunga (non interest bearing liabilities) seperti utang, upah yang akan jatuh tempo (accured wages), dan pajak yang akan jatuh tempo (accured taxes)”. Modal yang diinvestasikan sama dengan jumlah ekuitas pemegang saham, seluruh utang jangka pendek dan jangka panjang yang menanggung bunga, utang, dan kewajiban jangka panjang lainnya. Rumus Modal yang diinvestasikan menurut Young dan O’Byrne (2001:50) adalah:

Modal yang diinvestasikan = utang jangka pendek + utang jangka panjang + kewajiban jangka panjang lain + ekuitas

pemegang saham Atau,

Modal yang diinvestasikan = total kewajiban + ekuitas pemegang saham 2.5.5 Keunggulan dan Kelemahan EVA

Economic Value Added (EVA) yang merupakan sebagai alat penilai

konvensional lainnya. Keunggulan yang dimiliki Economic Value Added (EVA) antara lain (Rudianto, 2006:352):

a. Economic Value Added (EVA) dapat menyelaraskan tujuan manajemen dan

kepentingan pemegang saham dimana Economic Value Added (EVA) digunakan sebagai ukuran operasional dari manajemen yang mencerminkan keberhasilan perusahaan di dalam menciptakan nilai tambah bagi pemegang saham atau investor.

b. Economic Value Added (EVA) memberikan pedoman bagi manajemen untuk

meningkatkan laba operasi tanpa tambahan dana atau modal, mengeksposur pemberian pinjaman (piutang) dan menginvestasikan dana yang memberikan imbalan tinggi.

c. Economic Value Added (EVA) merupakan sistem manajemen keuangan yang

dapat memecahkan semua masalah bisnis mulai dari strategi dan pergerakannya sampai keputusan operasional sehari-hari.

Sedangkan kelemahan yang dimiliki oleh Economic Value Added (EVA) adalah sebagai berikut (Rudianto, 2006:353):

a. Sulitnya menentukan biaya modal yang benar-benar akurat, khususnya biaya modal sendiri. Terutama dalam perusahaan go public biasanya mengalami kesulitan dalam perhitungan sahamnya.

2.6 Market Value Added (MVA)

Market Value Added (MVA) merupakan perbedaan antara nilai pasar perusahaan (termasuk ekuitas dan utang) dan modal keseluruhan yang diinvestasikan dalam perusahaan (Young dan O’Byrne, 2001:26). Menurut Brigham dan Houston (2010:110), ”Market Value Added (MVA) adalah perbedaan antara nilai pasar ekuitas suatu perusahaan dengan nilai buku yang disajikan dalam neraca, nilai pasar dihitung dengan mengalikan harga saham dengan jumlah saham yang beredar”.

Adanya Market Value Added (MVA) yang positif akan membuat para investor merasa mendapatkan keuntungan karena nilai pasar saham mengalami pertumbuhan kapitalisasi atas saham yang diterbitkan oleh perusahaan sehingga saham mampu dijual di pasar dengan harga premium. Market Value Added (MVA) menurut Stern Stewart & Co. yang merupakan pencetus Market Value Added (MVA) dalam websitenya adalah, “the difference between the market value of a company (both equity and debt) and the capital lenders and shareholders have entrusted to it over the years in the form of loans, retained earnings, and paid-in capital. As such, MVA is a measure of the difference between “cash in”(what investors have contributed) and “cash out”(what they could get by selling at today’s prices)”.

2.6.1 Metode Perhitungan Market Value Added (MVA)

Secara matematis, pengukuran Market Value Added (MVA) dapat dinyatakan dalam rumus sebagai berikut (Brigham dan Houston, 2006:71):

Atau (Sartono, 2010:103),

MVA = Nilai Pasar Ekuitas – Modal yang disetor Pemegang Saham MVA = (Jumlah Saham yang Beredar)(Harga Saham) – Total Nilai Ekuitas Interprestasi dari hasil pengukuran Market Value Added (MVA) menurut Rudianto (2006:349) dapat dijelaskan sebagai berikut:

a. Jika MVA > 0, hal ini menunjukkan terjadi nilai tambah finansial bagi perusahaan.

b. Jika MVA = 0, hal ini menunjukkan posisi impas bagi perusahaan.

c. Jika MVA < 0, hal ini menunjukkan tidak terjadi nilai tambah finansial bagi perusahaan.

2.1.6.2 Nilai Pasar Ekuitas (Market Value of Equity)

Menurut Young dan O’ Byrne (2001:26), “nilai pasar merupakan nilai perusahaan, yakni, jumlah nilai pasar dari semua tuntutan modal terhadap perusahaan oleh pasar modal pada tanggal tertentu”. Lebih sederhana, itu adalah jumlah nilai pasar dari utang dan ekuitas. Nilai pasar yang dimaksud mencerminkan keputusan pasar mengenai bagaimana manajer yang sukses telah menginvestasikan modal yang sudah dipercayakan kepadanya, dalam mengubahnya menjadi lebih besar. Rumus nilai pasar dapat digambarkan sebagai berikut (Sartono, 2010:103) :

Nilai Pasar Ekuitas = Jumlah Saham Beredar x Harga Saham 2.6.3 Nilai Buku Ekuitas (Book Value of Equity)

generally accepted accounting principles”. Nilai buku ekuitas perusahaan sama dengan jumlah total yang dikumpulkan perusahaan dari para pemegang sahamnya atau dari jumlah yang ditahan dan diinvestasikan kembali untuk kepentingan mereka (Brealey et al, 2008:91).

2.6.4 Keunggulan dan Kelemahan MVA

Kelebihan Market Value Added (MVA) adalah merupakan ukuran tunggal dan dapat berdiri sendiri yang tidak membutuhkan analisis trend sehingga bagi pihak menajemen dan penyedia dana akan lebih mudah dalam menilai kinerja perusahaan (Baridwan dan Legowo, 2002: 139). Sedangkan kelemahan Market Value Added (MVA) menurut Brealey et al (2008:91) adalah:

a. Nilai pasar saham perusahaan mencerminkan ekspektasi investor dan investor menempatkan nilai tinggi pada saham.

b. Nilai pasar tidak dapat digunakan untuk menilai kinerja perusahaan yang dimiliki secara pribadi atau kinerja divisi atau pabrik yang menjadi bagian perusahaan yang lebih besar serta hanya dapat diaplikasikan pada perusahaan yang sudah go public.

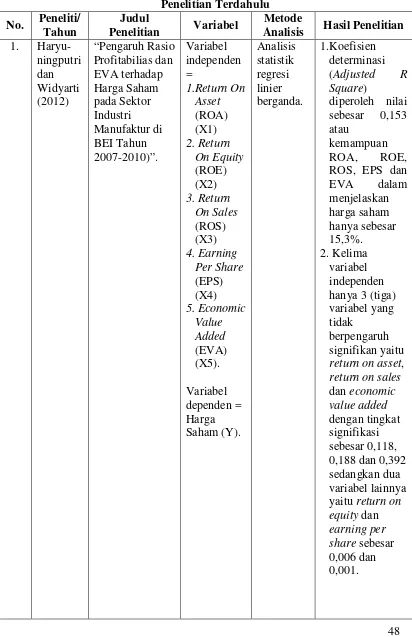

2.7 Penelitian Terdahulu

adalah Harga Saham (Y). Metode penelitian yang digunakan adalah analisis statistik dengan regresi linier berganda. Hasil penelitiannya menunjukkan bahwa koefisien determinasi (Adjusted R Square) diperoleh nilai sebesar 0,153 atau kemampuan ROA, ROE, ROS, EPS dan EVA dalam menjelaskan harga saham hanya sebesar 15,3%. Sedangkan 84,7% dipengaruhi faktor-faktor eksternal antara lain : inflasi, suku bunga, kebijakan moneter dan kebijakan politik. Dari hasil analisis regresi dapat dilihat bahwa kelima variabel independen hanya 3 (tiga) variabel yang tidak berpengaruh signifikan yaitu return on asset, return on sales, dan economic value added dengan tingkat signifikasi sebesar 0,118, 0,188 ,dan 0,392 sedangkan dua variabel lainnya yaitu return on equity dan earning per share sebesar 0,006 dan 0,001.

terhadap harga saham, diperoleh hasil EVA dan CVA berpengaruh positif dan signifikan terhadap harga saham sedangkan MVA walaupun bersama EVA dan CVA berpengaruh secara bersama-sama, akan tetapi pengaruhnya terhadap harga saham tidak signifikan.

Ahmad dan Oetomo (2007) melakukan penelitian dengan judul “Analisis Kinerja Keuangan dengan Menggunakan Metode Economic Value Added (EVA) dan Market Value Added (MVA) pada Perusahaan Rokok”. Variabel dalam penelitian ini adalah Harga saham sebagai variabel dependen serta Economic Value Added (EVA) dan Market Value Added (MVA) sebagai variabel independen. Teknik analisis data yang digunakan adalah analisis regresi sederhana dan analisis korelasi melalui pearson product moment correlation. Hasil penelitiannya menunjukkan bahwa hasil perhitungan Economic Value Added (EVA) dan Market Value Added (MVA)yang positif. Hasil analisa regresi untuk ketiga perusahaan menunjukkan sumbangan Economic Value Added (EVA) terhadap perubahan harga saham tidak signifikan. Hasil perhitungan koefisien korelasi dan signifikansi antara Market Value Added (MVA) dengan harga saham dari ketiga perusahaan terlihat variasi arah hubungan negatif dan signifikansi yang lemah.

pearson. Hasil penelitiannya menunjukkan bahwa EVA perusahaan dalam LQ45 mempunyai korelasi yang signifikan terhadap harga sahamnya, sedangkan ROE perusahaan dalam LQ45 tidak mempunyai korelasi yang signifikan dengan harga saham.

Thenmozhi (2000) melakukan penelitian berjudul “Market Value Added and Share Price Behaviour (An Empirical Study of BSE Sensex Companies 1997-1999)”. Variabel dalam penelitiannya ialah variabel independen yang merupakan Market Value Added (MVA), Earning per Share (EPS), ROCE, RONW, sedangkan variabel dependen adalah harga saham. Teknik analisis data yang digunakan analisis koefisien korelasi rank spearman dan analisis regresi linier berganda. Hasil penelitiannya menunjukkan bahwa korelasi MVA dengan alat ukur kinerja tradisional berhubungan positif tapi lemah dengan nilai masing-masing MVA dan EPS sebesar 0,306, terhadap RONW sebesar 0,4823, terhadap ROCE sebesar 0,4335. Sedangkan MVA terhadap harga saham menunjukkan korelasi sebesar 0,4991. Dengan analisis regresi hanya terdapat tiga variabel yang terdiri dari EPS, MVA, dan ROCE yang berpengaruh terhadap harga saham dengan menjelaskan sebesar 71,9%. Secara parsial, ROCE (b=0,555), EPS (b=0,372) dan MVA (b=0,213).

Tabel 2.1.

1997-1999)”. 2.Earning

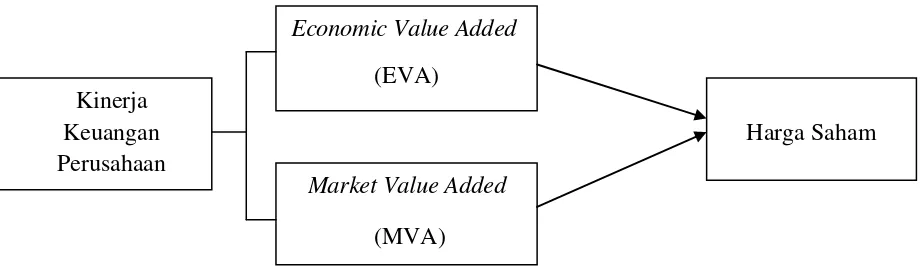

Kerangka konseptual menurut Sugiyono (2010:60) adalah, “sintesa tentang hubungan variabel yang disusun dari berbagai teori yang telah dideskripsikan untuk selanjutnya dianalisis secara kritis dan sistematis, sehingga menghasilkan sintesa tentang hubungan antar variabel yang diteliti”. Berdasarkan teori-teori yang telah dikemukakan sebelumnya maka dapat disusun suatu kerangka konseptual tentang bagaimana hubungan antara variabel bebas, yaitu Economic Value Added (EVA) dan Market Value Added (MVA) dengan variabel terikat berupa harga saham, sebagaimana dijelaskan berikut ini.

bagi perusahaan, sehingga dapat meningkatkan capital gain di masa mendatang melalui adanya peningkatan harga saham perusahaan.

Market Value Added (MVA) merupakan perbedaan antara nilai pasar perusahaan (termasuk ekuitas dan utang) dan modal keseluruhan yang diinvestasikan dalam perusahaan (Young dan O’Byrne, 2001: 26). Nilai pasar merupakan fungsi dari harapan pasar modal terhadap arus kas bebas masa mendatang, didiskontokan pada biaya modal, melebihi modal yang diinvestasikan. Para investor yang menyerahkan modal ke dalam perusahaan berharap manajer akan menginvestasikannya dengan produktif. Nilai pasar mencerminkan keputusan pasar mengenai bagaimana manajer yang sukses telah menginvestasikan modal yang sudah dipercayakan kepadanya, dalam mengubahnya menjadi lebih besar (Young dan O’Byrne, 2001:27). Market Value Added (MVA) yang positif (MVA > 0) menunjukkan terjadi nilai tambah finansial bagi perusahaan yang akan meningkatkan harga saham. Jika Market Value Added (MVA = 0), hal ini menunjukkan posisi impas bagi perusahaan. Sedangkan jika Market Value Added (MVA) negatif (MVA < 0) menunjukkan tidak terjadi nilai tambah finansial bagi perusahaan.

Sumber: Young dan O’Byrne (2001)

Kerangka Konseptual Gambar 2.1

2.9 Hipotesis Penelitian

Menurut Sugiyono (2010:64), “hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan”. Hipotesis adalah pernyataan yang diterima secara sementara sebagai suatu kebenaran sebagaimana adanya, pada saat fenomena dikenal dan merupakan dasar kerja serta panduan dalam verifikasi.

Berdasarkan perumusan masalah yang telah diuraikan sebelumnya, maka hipotesis dalam penelitian ini adalah Economic Value Added (EVA) dan Market Value Added (MVA) berpengaruh signifikan terhadap harga saham perusahaan perbankan yang terdaftar di BEI periode 2009-2012.

Economic Value Added (EVA)

Market Value Added (MVA) Kinerja

Keuangan Perusahaan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan penelitian asosiatif, yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau menjelaskan pengaruh variabel independen terhadap variabel dependen (Kuncoro, 2006:197). Penelitian ini berusaha menguraikan pengaruh kinerja keuangan dengan menggunakan karakteristik dari metode Economic Value Added (EVA) dan Market Value Added (MVA) terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode tahun 2009 sampai dengan tahun 2012.

3.2 Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melaui media internet

dengan situs

2. Waktu Penelitian

3.3 Batasan Operasional

Untuk menghindari kesimpangsiuran dalam menganalisis serta agar dapat membahas permasalahan lebih terfokus pada sutau permasalahan dan satu topik yang diteliti, maka ditetapkan batasan operasional dalam penelitian ini yaitu sebagai berikut:

1. Objek yang digunakan dalam penelitian ini adalah perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dari tahun 2009 sampai dengan tahun 2012.

2. Variabel yang digunakan dalam penelitian ini adalah :

a. Variabel bebas (independent variabel), yaitu Economic Value Added (EVA) dan Market Value Added (MVA).

b. Variabel terikat (dependent variabel), yaitu harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

3. Data yang digunakan dalam penelitian ini diperoleh dari :

a. Annual Report perusahaan perbankan di Bursa Efek Indonesia pada tahun 2009-2012.

b. Data harga saham perusahaan perbankan di Bursa Efek Indonesia pada tahun 2009-2012.

3.4 Definisi Operasional

disebut X2. Variabel Y (dependent variabel) adalah variabel terikat berupa harga

saham. Selanjutnya dijelaskan sebagai berikut. 1. Variabel X

a. Economic Value Added (EVA) (X1)

Menurut Brigham dan Houston (2006:68), “Economic Value Added (EVA) merupakan nilai yang ditambahkan oleh manajemen kepada pemegang saham selama suatu tahun tertentu”. Adapun langkah-langkah perhitungan Economic Value Added (EVA) adalah sebagai berikut.

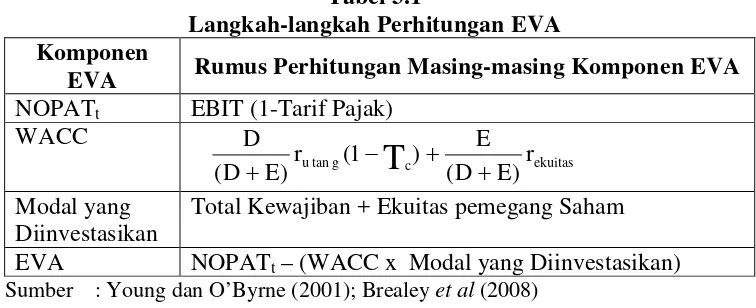

Tabel 3.1

Langkah-langkah Perhitungan EVA Komponen

EVA Rumus Perhitungan Masing-masing Komponen EVA NOPATt EBIT (1-Tarif Pajak)

WACC

Total Kewajiban + Ekuitas pemegang Saham EVA NOPATt – (WACC x Modal yang Diinvestasikan)

Sumber : Young dan O’Byrne (2001); Brealey et al (2008)

Keterangan :

NOPATt = Net Operating Profit After Tax (Laba operasi bersih

b. Market Value Added (MVA) (X2)

Market Value Added (MVA) adalah kenaikan nilai pasar dari modal perusahaan diatas nilai modal yang disetor pemegang saham (Sartono, 2010:103). Adapun langkah-langkah perhitungan Market Value Added (MVA) adalah sebagai berikut.

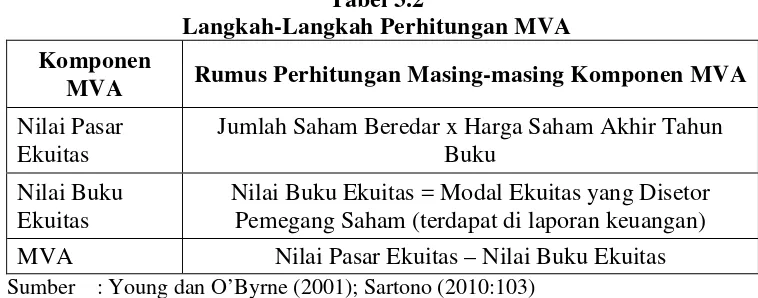

Tabel 3.2

Langkah-Langkah Perhitungan MVA Komponen

MVA Rumus Perhitungan Masing-masing Komponen MVA Nilai Pasar

Ekuitas

Jumlah Saham Beredar x Harga Saham Akhir Tahun Buku

Nilai Buku Ekuitas

Nilai Buku Ekuitas = Modal Ekuitas yang Disetor Pemegang Saham (terdapat di laporan keuangan) MVA Nilai Pasar Ekuitas – Nilai Buku Ekuitas Sumber : Young dan O’Byrne (2001); Sartono (2010:103)

Keterangan :

MVA = Market Value Added (MVA)

2. Variabel Y (Harga Saham)

Harga saham yang digunakan adalah rata-rata harga saham penutupan (closing price) pada laporan keuangan bulanan hingga tahunan yang dikeluarkan oleh perusahaan perbankan mulai tahun 2009 hingga tahun 2012, dengan menggunakan rumus:

Rata-rata harga sahambulanan =

Transaksi

Rata-rata harga sahamtahunan =

3.5 Populasi dan Sampel

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadikan objek penelitian (Kuncoro, 2006:103). Sedangkan menurut Sugiyono (2010:80), “populasi merupakan wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”. Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar (listing) di Bursa Efek Indonesia pada periode 2009-2012, dengan jumlah 32 emiten.

Populasi sasaran adalah populasi yang ada didalam daftar perusahaan perbankan yang memenuhi kriteria - kriteria sebagai berikut :

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia secara konsisten dan tidak pernah di-suspend pada tahun 2009 - 2012.

2. Perusahaan yang melaporkan kepada publik laporan keuangan tahunan yang telah diaudit untuk masa tahun 2009 - 2012.

3. Perusahaan perbankan yang sahamnya aktif diperdagangkan dan memiliki data harga saham yang lengkap pada tahun 2009 – 2012.

Tabel 3.3

Proses Pemilihan Sampel

Kriteria Samapel Total Sampel

Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia secara konsisten dan tidak pernah di-suspend pada tahun 2009 – 2012.

29

Perusahaan yang tidak melaporkan secara publik laporan keuangan tahunan yang telah diaudit untuk masa tahun 2009 – 2012.

(3)

Perusahaan perbankan yang sahamnya tidak aktif diperdagangkan dan tidak memiliki data harga saham yang lengkap pada tahun 2009 – 2012.

(5)

Sampel Penelitian 21

Sumber: http:/

Berdasarkan kriteria pengambilan sampel tersebut, akhirnya diperoleh 21 perusahaan yang memenuhi kriteria sebagai sampel dalam penelitian ini. Adapun nama-nama perusahaan yang digunakan sebagai sampel dalam penelitian ini adalah sebagai berikut:

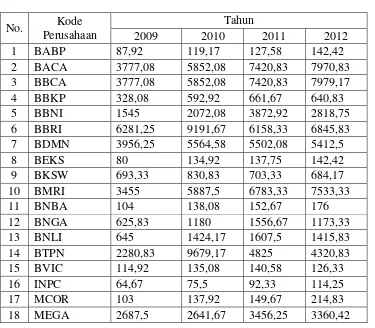

Tabel 3.4

Nama Sampel Penelitian

No Kode Saham Nama Emiten

1 BABP Bank ICB Bumi Putra, Tbk 2 BACA Bank Capital Indonesia, Tbk 3 BBCA Bank Central Asia, Tbk

4 BBKP Bank Bukopin, Tbk

5 BBNI Bank Negara Indonesia (Persero), Tbk 6 BBRI Bank Rakyat Indonesia (Persero), Tbk 7 BDMN Bank Danamon Indonesia, Tbk

8 BEKS Bank Pundi Indonesia, Tbk

9 BKSW Bank QNB Kesawan, Tbk

10 BMRI Bank Mandiri (Persero), Tbk

11 BNBA Bank Bumi Arta, Tbk

12 BNGA Bank CIMB Niaga, Tbk

15 BVIC Bank Victoria International, Tbk 16 INPC Bank Artha Graha International, Tbk 17 MCOR Bank Windu Kentjana International, Tbk

18 MEGA Bank Mega, Tbk

19 NISP Bank NISP OCBC, Tbk

20 PNBN Bank Pan Indonesia, Tbk

21 SDRA Bank Himpunan Saudara 1906, Tbk Sumber: http:/

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif. Data dalam penelitian ini diperoleh dari hasil publikasi Bursa Efek Indonesia tentang data emiten melalui situs reswebsite resmi perusahaan, laporan perkembangan harga saham yang dipublikasikan oleh situs buku-buku referensi, dan literatur ilmiah yang berkaitan dengan penelitian.

3.7 Metode Pengumpulan Data

3.8 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

3.8.1Analisis Deskriptif

Analisis deskriptif merupakan suatu metode dengan menggunakan data-data yang dikumpulkan, diklasifikasikan, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. Menurut Situmorang dan Lufti (2012:20), “analisis deskripsi merupakan analisis yang paling mendasar untuk menggambarkan keadaan data secara umum. Analisis deskripsi meliputi beberapa hal sub menu deskriptif statistik seperti frekuensi, deskriptif, eksplorasi data, tabulasi silang, dan analisis rasio”. Sehingga untuk mengetahui kinerja keuangan perusahaan penulis menggunakan metode Economic Value Added (EVA) dan Market Value Added (MVA).

3.8.2Analisis Statistik

Dalam penelitian ini, penulis menggunakan program software SPSS (Statistic Product & Service Solution) for Windows. Teknik analisis data dalam penelitian ini menggunakan analisis regresi linier berganda. Untuk mendapatkan nilai pemeriksa yang tidak bias dan efisien (Best, Linear, Unbiased, Efficient estimator/BLUE), maka perlu dilakukan pengujian asumsi klasik ( Kuncoro, 2006 : 218).

3.8.2.1 Uji Asumsi Klasik

mengalami penyimpangan asumsi klasik atau tidak. Apabila model regresi yang diperoleh mengalami penyimpangan terhadap salah satu asumsi klasik yang diujikan, maka persamaan regresi yang diperoleh tersebut tidak efisien untuk menggeneralisasikan hasil penelitian yang berupa sampel ke populasi karena akan terjadi bias yang artinya hasil penelitian bukan semata pengaruh dari variabel-variabel yang diteliti tetapi ada faktor pengganggu lain yang ikut mempengaruhinya.

3.8.2.1.1 Uji Normalitas

Uji normalitas berguna untuk mengetahui apakah variabel terikat, bebas, atau keduanya berdistribusi normal, mendekati normal atau tidak (Umar, 2008:77). Uji normalitas dapat mendeteksi penyebaran data (titik) pada sumbu diagonal dari sebuah grafik. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. Namun, jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas. Uji normalitas lain yang dapat digunakan adalah Kolmogorov-Smirnov (K-S) guna mengetahui signifikansi data yang terdistribusi normal ditunjukkan dengan nilai signifikansi diatas 0,05. Uji K-S dilakukan dengan membuat hipotesis:

H0 = Data berdistribusi normal

H1 = Data tidak berdistribusi normal

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

1. Apabila nilai signifikansi atau nilai probabilitas > 0,05; maka H0 diterima,

2. Apabila nilai signifikansi atau nilai probabilitas < 0.05; maka H0 ditolak, yang

berarti data berdistribusi tidak normal. 3.8.2.1.2 Uji Autokorelasi

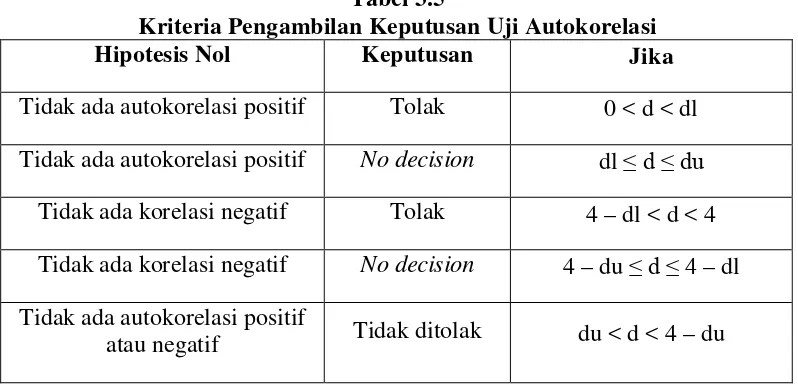

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya) (Situmorang dan Lufti, 2012: 120). Model regresi yang baik adalah bebas dari autokerelasi. Uji autokorelasi ini menggunakan Durbin-Watson (D-W) Test dengan kriteria sebagai berikut:

Tabel 3.5

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada korelasi negatif Tolak 4 – dl < d < 4 Tidak ada korelasi negatif No decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif

atau negatif Tidak ditolak du < d < 4 – du Sumber : (Situmorang dan Lufti, 2012: 120)

Cara pengujiannya dengan membandingkan nilai Durbin Watson (Dw) dengan batas bawah atau lower bound (dL) dan batas atas atau upper bound (dU) tertentu. Pedoman yang digunakan dalam pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

2. Bila nilai dW terletak di antara nilai dU dan dL atau terletak antara (4-dU) dan (4-dL), maka hasilnya tidak dapat disimpulkan.

3. Bila nilai dW terletak diantara dU dan (4-dU), maka koefisien autokorelasi sama dengan nol yang berarti tidak ada autokorelasi.

4. Bila nilai dW lebih besar daripada nilai dL atau (4-dL), maka koefisien autokorelasi < 0 yang berarti terdapat autokorelasi negatif.

3.8.2.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan variance dari residual pengamatan ke pengamatan yang lain (Ghozali, 2007:105). Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas.

3.8.2.1.4 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel bebasnya, atau dengan kata lain tidak terjadi multikolinearitas. Multikolinearitas dapat dideteksi dengan menggunakan nilai tolerance dan variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance). Nilai yang umumnya dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,1 atau sama dengan nilai VIF > 10. Namun, apabila angka VIF < 10 atau nilai tolerance > 0,1; maka dapat disimpulkan model regresi tersebut tidak terdapat problem multikolinearitas. 3.8.2.2 Pengujian Hipotesis

Teknik analisis data dalam penelitian ini menggunakan model regresi linier berganda yang akan diolah dengan menggunakan program komputer SPSS 19.0. Analisis regresi linier berganda digunakan untuk menguji pengaruh dari variabel bebas yang terdiri dari Economic Value Added (EVA) dan Market Value Added (MVA) terhadap variabel terikat berupa harga saham perusahaan. Adapun model persamaan regresi linier berganda yang digunakan adalah:

e X b X b a

Y= + 1 1 + 2 2 + Keterangan:

X1 = Economic Value Added (EVA)

X2 = Market Value Added (MVA)

e = Standard Error 3.8.2.2.1 Uji F (F-test)

Uji F dilakukan untuk menguji apakah semua variabel bebas (independent) yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat (dependent). Kriteria pengujian adalah sebagai berikut: a. H0 : b1 = b2=………= bk= 0

Artinya, semua variabel bebas, yaitu Economic Value Added (EVA) dan Market Value Added (MVA), secara simultan tidak berpengaruh signifikan terhadap harga saham perusahaan.

b. H0 : b1 ≠ b2 ≠………≠ bk≠ 0

Artinya, semua variabel bebas, yaitu Economic Value Added (EVA) dan Market Value Added (MVA), secara simultan berpengaruh signifikan terhadap harga saham perusahaan.

Pengujian ini dilaksanakan dengan cara sebagai berikut: 1. Membandingkan antara F tabel dan F hitung

Bila F hitung ≤ F tabel atau nilai sig. F > 0,05, maka H0 diterima yang

berarti bahwa Economic Value Added (EVA) dan Market Value Added (MVA) secara bersama-sama tidak berpengaruh terhadap harga saham perusahaan. Sebaliknya, jika F hitung > F tabel atau sig. F ≤ 0,05, maka H0

2. Berdasarkan probabilitas

Dalam skala probabilitas lima persen, jika probabilitas (signifikansi) lebih besar dari α (5%), maka Economic Value Added (EVA) dan Market Value Added (MVA) secara bersama-sama tidak berpengaruh terhadap harga saham perusahaan. Sebaliknya, jika lebih kecil dari α (5%), maka Economic Value Added (EVA) dan Market Value Added (MVA) secara bersama-sama berpengaruh terhadap harga saham perusahaan.

Kriteria penilaian hipotesis pada uji- F :

a. Ho diterima (Ha ditolak) jika Fhitung ≤ Ftabel pada α = 5 %

b. Ho ditolak (Ha diterima) jika Fhitung > Ftabel pada α = 5 %

3.8.2.2.2 Uji t (t-test)

Uji t dilakukan untuk menguji apakah variabel bebas, yaitu Economic Value Added (EVA) dan Market Value Added (MVA) secara parsial berpengaruh signifikan terhadap variabel terikat, yaitu harga saham perusahaan. Pengujian ini dilakukan untuk mengetahui apakah setiap variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah:

a. b1 = Economic Value Added (EVA)

Ho : b1 = 0, artinya Economic Value Added (EVA) tidak berpengaruh

signifikan terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia.

Ha : b1 ≠ 0, artinya Economic Value Added (EVA) berpengaruh signifikan