UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS PENGARUH ECONOMIC VALUE ADDED (EVA) TERHADAP

MARKET VALUE ADDED (MVA) PADA PERUSAHAAN PERBANKAN

DI BURSA EFEK INDONESIA

OLEH :

NAMA : LEONY VITASARI

NIM : 070503175

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Pengaruh

Economic Value Added (EVA) terhadap Market Value Added (MVA) pada

Perusahaan Perbankan di Bursa Efek Indonesia” adalah benar hasil karya saya

sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti

oleh mahasiswa lain dalam konteks penulisan skripsi Program S-1 Reguler

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar dan

apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Desember 2010 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT atas segala rahmat dan

karuniaNya serta kesehatan, kemampuan dan kelapangan berpikir yang telah

diberikan sehingga penulis dapat menyelesaikan skripsi ini. Skripsi yang berjudul

”Analisis Pengaruh Economic Value Added (EVA) terhadap Market Value Added

(MVA) pada Perusahaan Perbankan di Bursa Efek Indonesia” ini ditujukan sebagai

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas

Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa,

bimbingan, pengarahan dan bantuan semua pihak yang telah turut membantu penulis

dalam menyelesaikan skripsi ini. Oleh karena itu penulis ingin mengucapkan terima

kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak. selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, M.M., Ak. selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara, sekaligus sebagai Dosen

Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga

4. Ibu Dra. Naleni Indra, M.M., Ak. selaku Dosen Penguji I dan Bapak

Drs. Zainal A.T. Silangit, Ak. selaku Dosen Penguji II yang telah

memberikan saran dan masukan kepada penulis dalam penyelesaian skripsi

ini.

5. Orangtua tersayang, Ayahanda Syahban Hasibuan dan Ibunda Woro Tri

Kurniati yang senantiasa melimpahkan kasih sayang, didikan, perhatian,

dukungan moral maupun materi, dan doanya kepada penulis.

Penulis menyadari terdapat banyak kekurangan dalam skripsi ini, untuk itu

penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini dapat

bermanfaat dan membantu dalam kemajuan ilmu pengetahuan.

Medan, Desember 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Economic Value Added (EVA) secara parsial berpengaruh terhadap Market Value Added (MVA) pada perusahaan perbankan di Bursa Efek Indonesia. Besarnya variabel EVA tergantung oleh nilai NOPAT dan Chapital Charges, sedangkan variabel MVA dipengaruhi oleh nilai nominal dan nilai pasar saham serta jumlah saham yang beredar selama satu tahun. Konsep ini membuktikan bahwa perusahaan dengan laba yang tinggi belum tentu mampu memberikan kesejahteraan yang tinggi bagi pemegang sahamnya.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 18 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2007 – 2009. Pemilihan sampel dilakukan dengan menggunakan metode

purposive sampling. Data yang digunakan adalah data sekunder yang diperoleh dari

Indonesia Capital Market Directory (ICMD) dan dari situs

analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear sederhana.

Hasil penelitian menunjukkan bahwa secara parsial, Economic Value Added (EVA) berpengaruh signifikan terhadap Market Value Added (MVA). Dari hasil penelitian ini dapat disimpulkan bahwa kenaikan atau penurunan EVA akan berpengaruh terhadap kenaikan atau penurunan MVA. Jika perusahaan berfokus pada EVA, hal ini dapat membantu memastikan bahwa perusahaan telah menjalankan operasi dengan cara konsisten dengan tujuan untuk memaksimalkan kepentingan pemegang saham. Begitu juga semakin tinggi nilai MVA, maka semakin baik kinerja yang telah dilakukan oleh perusahaan. EVA menunjukkan nilai tambah yang terjadi selama suatu tahun tertentu, sedangkan MVA mencerminkan kinerja perusahaan sepanjang hidupnya, bahkan mungkin termasuk masa – masa sebelum manajer yang ada sekarang dilahirkan.

ABSTRACT

The porpose of this research is to know whether the Economic Value Added (EVA) partially affect the Market Value Added (MVA) at the banking company in the Indonesia Stock Exchange. The amount EVA variables depends on the value of NOPAT and Chapital charges, while the MVA variables influenced by the nominal value and market value of shares and the number of shares outstanding during the year. This concept proves that companies with high profits may not be able to provide high welfare for its shareholders.

This research is a kind of causal research with a total sample of 18 banking companies listed in Indonesia Stock Exchange during the period 2007 to 2009. The sample selection is done by using purposive sampling method. The data used are secondary data obtained from the Indonesian Capital Market Directory (ICMD) and from the site www.idx.co.id. The process of data analysis done first is to test the classic assumption and hypothesis testing is then performed. Statistical methods used are simple linear regression.

The results showed that partially, Economic Value Added (EVA) significant impact on Market Value Added (MVA). From this research we can conclude that the increase or decrease in EVA will affect the increase or decrease in MVA. If the company focuses on the EVA, this can help ensure that the company has been running operations in a way consistent with the objective to maximize shareholder interests. Likewise, the higher the value of MVA, the better the performance that has been done by the company. EVA shows the added value that occurred during a given year, while the MVA reflects the company's performance throughout his life, perhaps even including the time - the period before the current manager was born.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ...iv

ABSTRACT ... v

DAFTAR ISI ...vi

DAFTAR TABEL ...ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ...xi

BAB I PENDAHULUAN A. ... Latar Belakang Masalah ... 1

B. ... Peru musan dan Batasan Masalah... 4

a. ... Peru musan Masalah ... 4

b. ... Batas an Masalah ... 4

D. ... Manf

aat Penelitian ... 5

BAB II TINJAUAN PUSTAKA

A. ... Tinja

uan Teoritis ... 6

1. ... Lapo

ran Keuangan ... 6

2. ... Kiner

ja Keuangan Perusahaan ... 7

3. ... Econ

omic Value Added (EVA) ... 9

4. ... Mark

et Value Added (MVA) ... 17

B. ... Tinja

uan Penelitian Terdahulu... 18

C. ... Kera

ngka Konseptual ... 19

D. ... Hipot

esis Penelitian ... 20

BAB III METODOLOGI PENELITIAN

A. ... Desai

n Penelitian ... 21

B. ... Popul

C. ... Jenis

Data ... 23

D. ... Tekni

k Pengumpulan Data ... 23

E. ... Oper

asionalisasi Variabel ... 24

F. ... Meto

de Analisis Data ... 24

1. ... Peng

ujian Asumsi Klasik ... 25

a. ... Uji

Normalitas... 25

b... Uji

Heterokedastisitas ... 26

c. ... Uji

Autokorelasi ... 26

2. ... Peng

ujian Hipotesis ... 27

G. ... Jadw

al Penelitian ... 28

BAB IV ANALISIS HASIL PENELITIAN

A. ... Data

Penelitian ... 29

B. ... Perhi

tungan Economic Value Added (EVA) ... 30

1. ... Meng

2. ... Meng

hitung Net Operating Profit After Tax (NOPAT) ... 31

3. ... Meng

hitung Invested Capital ... 33

4. ... Meng

hitung Weight Average Cost of Capital (WACC) ... 35

5. ... Meng

hitung Capital Charges ... 37

6. ... Meng

hitung Economic Value Added (EVA) ... 39

C. ... Perhi

tungan Market Value Added (MVA) ... 40

D. ... Anali

sis Hasil Penelitian ... 42

1. ... Peng

ujian Asumsi Klasik ... 42

a. ... Uji

Normalitas Data ... 42

b... Uji

Heterokedastisitas ... 46

c. ... Uji

Autokorelasi ... 47

2. ... Peng

ujian Hipotesis ... 49

E. ... Pemb

A. ... Kesi

mpulan ... 52

B. ... Keter

batasan Penelitian ... 52

C. ... Saran

... 53

DAFTAR TABEL

Nama Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 18

Tabel 3.1 Daftar Populasi dan Sampel Penelitian ... 22

Tabel 3.2 Jadwal Penelitian ... 28

Tabel 4.1 Daftar Sampel Penelitian ... 29

Tabel 4.2 Ringkasan Tingkat Pajak (Tax) ... 31

Tabel 4.3 Ringkasan NOPAT ... 32

Tabel 4.4 Ringkasan Invested Capital ... 34

Tabel 4.5 Ringkasan WACC ... 36

Tabel 4.6 Ringkasan Capital Charges ... 37

Tabel 4.7 Ringkasan Nilai EVA ... 39

Tabel 4.8 Ringkasan Nilai MVA ... 41

Tabel 4.9 Hasil Uji Autokorelasi ... 48

DAFTAR GAMBAR

Nama Judul Halaman

Gambar 2.1 Kerangka Konseptual Pengaruh EVA Terhadap MVA ... 19

Gambar 4.1 Histogram ... 43

Gambar 4.2 Normal P-Plot ... 44

Gambar 4.3 Histogram setelah Logaritma natural (Ln) ... 45

Gambar 4.4 Normal P-Plot setelah Logaritma natural (Ln) ... 46

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Daftar Penentuan Sampel Penelitian ... 57

Lampiran ii Perhitungan Tingkat Pajak ... 58

Lampiran iii Perhitungan NOPAT ... 60

Lampiran iv Perhitungan Invested Capital ... 62

Lampiran v Perhitungan Weight Average Cost of Capital (WACC)... 64

Lampiran vi Perhitungan Capital Charges ... 66

Lampiran vii Perhitungan Economic Value Added (EVA) ... 68

Lampiran viii Perhitungan Market Value Added (MVA) ... 70

Lampiran ix Daftar T-Tabel ... 72

Lampiran x Daftar Tabel Durbin-Watson ... 73

Lampiran xi Hasil Uji Normalitas Sebelum Logaritma natural (Ln) ... 74

Lampiran xii Hasil Uji Normalitas Setelah Logaritma natural (Ln) ... 75

Lampiran xiii Hasil Uji Heterokedastisitas ... 76

Lampiran xiv Hasil Uji Autokorelasi ... 77

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Economic Value Added (EVA) secara parsial berpengaruh terhadap Market Value Added (MVA) pada perusahaan perbankan di Bursa Efek Indonesia. Besarnya variabel EVA tergantung oleh nilai NOPAT dan Chapital Charges, sedangkan variabel MVA dipengaruhi oleh nilai nominal dan nilai pasar saham serta jumlah saham yang beredar selama satu tahun. Konsep ini membuktikan bahwa perusahaan dengan laba yang tinggi belum tentu mampu memberikan kesejahteraan yang tinggi bagi pemegang sahamnya.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 18 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2007 – 2009. Pemilihan sampel dilakukan dengan menggunakan metode

purposive sampling. Data yang digunakan adalah data sekunder yang diperoleh dari

Indonesia Capital Market Directory (ICMD) dan dari situs

analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear sederhana.

Hasil penelitian menunjukkan bahwa secara parsial, Economic Value Added (EVA) berpengaruh signifikan terhadap Market Value Added (MVA). Dari hasil penelitian ini dapat disimpulkan bahwa kenaikan atau penurunan EVA akan berpengaruh terhadap kenaikan atau penurunan MVA. Jika perusahaan berfokus pada EVA, hal ini dapat membantu memastikan bahwa perusahaan telah menjalankan operasi dengan cara konsisten dengan tujuan untuk memaksimalkan kepentingan pemegang saham. Begitu juga semakin tinggi nilai MVA, maka semakin baik kinerja yang telah dilakukan oleh perusahaan. EVA menunjukkan nilai tambah yang terjadi selama suatu tahun tertentu, sedangkan MVA mencerminkan kinerja perusahaan sepanjang hidupnya, bahkan mungkin termasuk masa – masa sebelum manajer yang ada sekarang dilahirkan.

ABSTRACT

The porpose of this research is to know whether the Economic Value Added (EVA) partially affect the Market Value Added (MVA) at the banking company in the Indonesia Stock Exchange. The amount EVA variables depends on the value of NOPAT and Chapital charges, while the MVA variables influenced by the nominal value and market value of shares and the number of shares outstanding during the year. This concept proves that companies with high profits may not be able to provide high welfare for its shareholders.

This research is a kind of causal research with a total sample of 18 banking companies listed in Indonesia Stock Exchange during the period 2007 to 2009. The sample selection is done by using purposive sampling method. The data used are secondary data obtained from the Indonesian Capital Market Directory (ICMD) and from the site www.idx.co.id. The process of data analysis done first is to test the classic assumption and hypothesis testing is then performed. Statistical methods used are simple linear regression.

The results showed that partially, Economic Value Added (EVA) significant impact on Market Value Added (MVA). From this research we can conclude that the increase or decrease in EVA will affect the increase or decrease in MVA. If the company focuses on the EVA, this can help ensure that the company has been running operations in a way consistent with the objective to maximize shareholder interests. Likewise, the higher the value of MVA, the better the performance that has been done by the company. EVA shows the added value that occurred during a given year, while the MVA reflects the company's performance throughout his life, perhaps even including the time - the period before the current manager was born.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kondisi perekonomian yang selalu berubah dan diimbangi dengan

perkembangan teknologi menjadikan suatu perusahaan terus bersaing untuk

mempertahankan keberadaannya. Kondisi tersebut menuntut perusahaan untuk

melakukan perbaikan di berbagai bidang. Salah satunya adalah di bidang manajemen

keuangan.

Kesuksesan suatu perusahaan dalam mempertahankan keberadaannya tidak

luput dari peran manajer keuangan dan keputusan keuangan yang telah dilakukan.

Para manajer keuangan memiliki tugas utama yaitu merencanakan pengadaan dan

penggunaan dana guna memaksimalkan nilai saham perusahaan. Tujuan keputusan

keuangan yang dilakukan adalah meningkatkan kemakmuran pemilik perusahaan

atau pemegang saham. Secara normatif, tujuan keputusan keuangan adalah untuk

memaksimumkan nilai perusahaan. Semakin tinggi nilai perusahaan yang diciptakan,

maka semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan.

Penilaian terhadap prestasi dan kinerja perusahaan tersebut pada umumnya

dinilai dengan menggunakan rasio keuangan. Rasio keuangan merupakan salah satu

ini memiliki keterbatasan (Warsono, 2003:25). Untuk mengatasi kelemahan tersebut

telah dikembangkan konsep baru yaitu EVA (Economic Value Added) dan MVA

(Market Value Added).

Pada tahun 1990-an, Stern Stewart dan Company, terutama Joel M Stewart

memperkenalkan suatu pendekatan dalam penilaian kinerja keuangan yaitu dengan

menggunakan pendekatan Economic Value Added (EVA). EVA merupakan selisih

antara laba bersih setelah pajak (NOPAT - Net Operating Profit After Tax) dengan

biaya modal (Cost of Capital). Selain EVA, pendekatan lain yang juga digunakan

untuk mengukur kinerja perusahaan yang didasarkan pada nilai pasar yaitu Market

Value Added (MVA). MVA merupakan selisih antara nilai pasar ekuitas (market

value of equity) dan nilai buku ekuitas (book value of equity).

EVA dan MVA digunakan untuk mengukur kinerja keuangan internal

perusahaan oleh berbagai perusahaan sebagai salah satu upaya untuk dapat

menghubungkan antara kepentingan manajemen perusahaan dengan investor atau

eksternal perusahaan. Di satu sisi, pihak manajemen perusahaan menginginkan

penghargaan (reward) yang tinggi dalam menjalankan perusahaan, tetapi di sisi lain,

pihak penyandang dana yaitu pemegang saham dan para kreditur menginginkan

peningkatan kesejahteraan dan pengembalian yang tinggi atas investasi yang

dilakukannya.

EVA dan MVA yang positif menandakan perusahaan berhasil menciptakan

utama manajemen perusahaan yaitu memaksimalkan harga saham perusahaan.

Sebaliknya, EVA dan MVA yang negatif menunjukkan nilai perusahaan yang

menurun karena tingkat pengembalian lebih rendah dari biaya modal.

Perusahaan yang diteliti oleh penulis adalah perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia. Penulis tertarik dengan perusahaan perbankan

karena pada umumnya perusahaan perbankan sangat mengutamakan kepuasan

nasabahnya, hal ini terlihat dengan semakin banyaknya produk-produk yang

ditawarkan perusahaan perbankan kepada para nasabahnya sehingga penulis ingin

mengetahui apakah perusahaan perbankan juga memberikan kepuasaan yang sama

dengan para pemegang sahamnya dengan tingkat pengembalian yang tinggi atas

investasi yang dilakukan oleh pemegang saham.

Penelitian yang dilakukan oleh Dwitayanti (2005) menjelaskan bahwa EVA

memiliki pengaruh terhadap MVA. Prakasa (2007) menunjukkan bahwa EVA tidak

berkorelasi signifikan dengan MVA. Lebih lanjut, Hartini (2009) menjelaskan hasil

penelitiannya bahwa ada hubungan antara nilai EVA dan MVA, namun sifatnya

tidak selalu searah.

Dari beberapa penelitian tersebut menunjukkan hasil yang tidak konsisten,

hal ini memberikan motivasi kepada penulis untuk meneliti lebih lanjut pengaruh

Economic Value Added (EVA) terhadap Market Value Added (MVA) dalam sebuah

skripsi yang berjudul “Analisis Pengaruh Economic Value Added (EVA) Terhadap

B. Perumusan dan Batasan Masalah 1. Perumusan Masalah

Berdasarkan uraian pada latar belakang yang dikemukakan di atas, maka

penulis merumuskan masalah yaitu: “Apakah Economic Value Added (EVA)

berpengaruh terhadap Market Value Added (MVA) pada perusahaan perbankan di

Bursa Efek Indonesia.”

2. Batasan Masalah

Beberapa batasan konsep yang ditetapkan penulis terhadap penelitian ini,

yaitu diantaranya:

a. Metode analisis yang digunakan untuk menilai kinerja keuangan

perusahaan perbankan di BEI adalah metode Economic Value Added

(EVA) dan Market Value Added (MVA).

b. Data yang digunakan berdasarkan laporan keuangan perusahaan perbankan

yaitu pada periode tahun 2007, 2008, dan 2009.

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah Economic Value

Added (EVA) berpengaruh terhadap Market Value Added (MVA) pada perusahaan

D. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini diharapkan tidak hanya bagi

penulis, namun juga bagi perusahaan dan peneliti lainnya.

a. Bagi penulis, sebagai bahan pembelajaran mengenai Economic Value Added

(EVA) dan Market Value Added (MVA) serta bagaimana penggunaannya.

b. Bagi para investor dan manajemen perusahaan, sebagai bahan pertimbangan

dalam pengambilan keputusan investasi dan bahan pertimbangan manajemen

dalam menilai kinerja perusahaan.

c. Bagi peneliti selanjutnya, sebagai bahan referensi untuk menyempurnakan

penelitian selanjutnya yang sifatnya sejenis serta memberikan wawasan yang

relatif luas mengenai Economic Value Added (EVA) dan Market Value Added

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Laporan Keuangan

Laporan keuangan bagi suatu perusahaan merupakan hasil akhir dari

pekerjaan bagian pembukuan. Selanjutnya laporan keuangan tersebut untuk

menentukan atau menilai posisi keuangan perusahaan tersebut, dimana dengan hasil

analisis tersebut pihak-pihak yang berkepentingan dapat mengambil keputusan.

Dengan demikian untuk mengetahui posisi keuangan perusahaan diperlukan adanya

laporan keuangan dari perusahaan bersangkutan.

Pengertian laporan keuangan menurut IAI (2007:2),

Menurut Munawir (2002:2) menyatakan bahwa “laporan keuangan adalah

hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi

antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut.” Laporan keuangan

merupakan hasil akhir dari proses akuntansi atau suatu proses pengumpulan dan

pengolahan data keuangan yang dilaksanakan oleh suatu perusahaan. Dalam proses

ini diidentifikasikan berbagai transaksi atau peristiwa yang merupakan aktivitas

ekonomi perusahaan yang dilakukan melalui pengukuran, pencatatan, penggolongan

dan pengikhtisaran sedemikian rupa sehingga hanya informasi yang relevan dan

saling berhubungan satu dengan yang lainnya mampu memberikan gambaran secara

layak tentang keadaan keuangan perusahaan.

2. Kinerja Keuangan Perusahaan

Kinerja keuangan perusahaan adalah sampai sejauh mana prestasi

peningkatan posisi kesehatan atau performance dari nilai perusahaan yang diukur

melalui laporan keuangan baik melalui neraca, maupun laporan laba rugi yang

dibutuhkan oleh pihak-pihak tertentu.

Manajemen keuangan yang merupakan salah satu fungsi dalam perusahaan

turut menentukan keberhasilan perusahaan dalam mencapai tujuannya secara efektif

telah ditetapkan sedangkan efisien berkaitan dengan penggunaan sumber daya yang

ada, yaitu kemampuan perusahaan dalam meminimalisasi input yang dipakai guna

menghasilkan output yang diharapkan. Efisiensi dan efektivitas manajemen

keuangan perusahaan dapat dinilai dari kinerja keuangannya. Kinerja keuangan

perusahaan dicerminkan dari laporan keuangan yang disusun setiap periode. Karena

ada banyak pihak yang berkepentingan terhadap laporan keuangan, maka laporan

keuangan perusahaan ini perlu dinilai dengan analisis laporan keuangan. Dengan

mengadakan analisis laporan keuangan, berarti juga mengevaluasi kinerja keuangan,

sehingga dapat diambil keputusan yang sesuai dengan kebutuhan perusahaan.

Pengukuran kinerja merupakan kunci penting dalam infrastruktur organisasi.

Istilah tersebut mencakup suatu set kebijakan organisasional, sistem dan praktek

yang mengkoordinasi tindakan serta transfer informasi untuk mendukung seluruh

siklus manajemen. Manajemen menggunakan sistem pengukuran sebagai mekanisme

untuk mengimplementasikan strategi.

Pengukuran kinerja keuangan perusahaan bergantung pada sudut pandang

yang diambil dan tujuan analisis. Tujuan umum penilaian kinerja perusahaan adalah

untuk mengevaluasi perubahan-perubahan atas sumber daya yang dimiliki

perusahaan.

Secara umum, tujuan suatu perusahaan dalam mengadakan pengukuran

a. Menentukan kontribusi masing-masing divisi atau perusahaan secara

keseluruhan atau atas kontribusi masing-masing subdivisi dari suatu

divisi (evaluasi ekonomi atau evaluasi segmen).

b. Memberikan daftar untuk mengevaluasi kualitas kerja masing-masing

manajer divisi (evaluasi manajerial).

c. Memotivasi para manajer divisi supaya konsisten mengoperasikan

divisinya sehingga sesuai dengan tujuan pokok perusahaan (evaluasi

operasi).

3. Economic Value Added (EVA)

Menurut Brigham & Houston (2006:68), “Economic Value Added (EVA)

merupakan nilai yang ditambahkan oleh manajemen kepada pemegang saham selama

suatu tahun tertentu.”

Menurut Stewart III (1991:118), pencetus EVA pertama kali, mendefinisikan

EVA sebagai berikut:

EVA is a residual income measure that substract the cost of capital from the operating profits generated in the business. It’s measure to account properly for all of the ways in which corporate value may be added or lost. EVA will increase if operating profit can be made to grow without trying up any more capital, if new capital is diverted or liquidated from business activities that do not cover their cost of capital.

Menurut Rudianto (2006:340), “EVA adalah suatu sistem manajemen

bahwa kesejahteraan hanya dapat tercapai jika perusahaan mampu memenuhi semua

biaya operasi (operating cost) dan biaya modal (cost of capital).” Hansen (2005:829)

menyatakan bahwa “nilai tambah ekonomi (EVA) merupakan laba operasi setelah

pajak dikurang total biaya modal.”

Berdasarkan definisi-definisi tersebut dapat disimpulkan bahwa EVA adalah

suatu estimasi dari laba ekonomis yang sebenarnya dari bisnis untuk tahun yang

bersangkutan, dan sangat jauh berbeda dari laba akuntansi. EVA mencerminkan laba

residu yang tersisa setelah biaya dari seluruh modal, termasuk modal ekuitas, telah

dikurangkan, sedangkan laba akuntansi ditentukan tanpa mengenakan beban untuk

modal ekuitas.

EVA ditentukan oleh dua hal yaitu laba bersih setelah pajak dan tingkat biaya

modal. Laba operasi setelah pajak menggambarkan hasil penciptaan value dalam

perusahaan, sedangkan biaya modal dapat diartikan sebagai pengorbanan yang

dikeluarkan dalam penciptaan value tersebut.

EVA sangat bermanfaat bagi penilaian kinerja perusahaan di mana fokus

penilaian kinerja adalah pada penciptaan nilai (value creation). Penilaian kinerja

dengan menggunakan pendekatan EVA menyebabkan perhatian manajemen sesuai

dengan kepentingan pemegang saham. Dengan EVA, para manajer akan berpikir dan

memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal

sehingga nilai perusahaan dapat dimaksimumkan.

EVA dapat digunakan untuk mengidentifikasi kegiatan atau proyek yang

memberikan pengembalian lebih tinggi daripada biaya modalnya. Kegiatan atau

proyek yang memberikan nilai sekarang dari total EVA yang positif menunjukkan

bahwa proyek tersebut menciptakan nilai perusahaan dan dengan demikian sebaiknya

diambil. Sebaliknya, kegiatan atau proyek tersebut tidak menguntungkan dan tidak

perlu diambil. Penggunaan EVA dalam mengevaluasi proyek akan mendorong para

manajer untuk selalu melakukan evaluasi atas tingkat risiko proyek yang

bersangkutan. Dengan EVA, para manajer harus selalu membandingkan tingkat

pengembalian proyek dengan tingkat biaya modal yang mencerminkan tingkat risiko

proyek tersebut.

Hasil penelitian kinerja suatu perusahaan dengan menggunakan ukuran EVA

menurut Rudianto (2006:348) dapat dikelompokkan ke dalam 3 kategori yang

berbeda, yaitu EVA positif, nol, dan negatif.

a. EVA > 0 atau EVA bernilai positif.

Pada posisi ini berarti manajemen perusahaan telah berhasil menciptakan nilai tambah ekonomis bagi perusahaan.

b. EVA = 0

Pada posisi ini berarti manajemen perusahaan berada pada titik impas. Perusahaan tidak mengalami kemunduran tetapi juga tidak mengalami kemajuan secara ekonomi.

c. EVA < 0 atau EVA bernilai negatif.

Pada dasarnya pendekatan EVA (Economic Value Added) adalah berfungsi

sebagai berikut.

a. Indikator tentang adanya penciptaan nilai dari sebuah investasi.

b. Indikator kinerja sebuah perusahaan dalam setiap kegiatan operasional

ekonomisnya.

c. Pendekatan baru dalam pengukuran kinerja perusahaan dengan

memperhatikan secara adil para penyandang dana atau pemegang saham.

Menurut Mirza & Imbuh (1999:93) keunggulan yang dimiliki EVA sebagai

alat pengukur kinerja adalah sebagai berikut:

1. EVA memfokuskan penilaiannya terhadap nilai tambah dengan

memperhitungkan biaya modal sebagai risiko investasi,

2. EVA dapat diterapkan secara mandiri tanpa memerlukan data

pembanding dari perusahaan lain maupun standar industri sebagaimana konsep analisis rasio keuangan,

3. konsep EVA sebagai pengukur kinerja perusahaan memperhatikan

harapan penyedia dana secara adil dimana derajat keadilannya dinyatakan dengan ukuran tertimbang struktur modal yang ada dan berpedoman pada nilai pasar bukan pada nilai buku,

4. penerapan EVA yang praktis merupakan salah satu bahan pertimbangan bagi pebisnis untuk mengambil keputusan dan kebijaksanaan permodalan,

5. EVA dapat digunakan sebagai tolak ukur pemberian bonus pada

karyawan. Hal ini disebabkan karena EVA dapat digunakan untuk alat pengukur kinerja sehingga EVA dapat digunakan sebagai alat penetapan besarnya bonus yang dibagikan kepada karyawan,

6. konsep EVA mempengaruhi keputusan organisasi untuk keluar dari

Disamping keunggulan, EVA juga memiliki kelemahan. Hal-hal yang menjadi

kelemahan menurut Mirza & Imbuh (1999:99) diantaranya adalah sebagai berikut:

1. EVA hanya mengukur hasil akhir, sementara aktivitas penentu seperti loyalitas dan referensi konsumen tidak diperhatikan, fokus EVA terhadap kinerja keuangan masih kuat sehingga kinerja nonkeuangan seperti loyalitas dan referensi konsumen belum terlalu diperhatikan,

2. EVA terlalu bertumpu pada keyakinan bahwa investor sangat

mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan antuk menjual atau membeli saham tertentu,

3. konsep ini sangat tergantung pada transportasi internal dalam

perhitungan EVA secara akurat. Adanya data yanga makin lengkap dengan klasifikasi yang jelas membuat EVA dapat dihitung dengan akurat.

Dipihak lain, Mamduh (2003:52) turut menyatakan bahwasanya EVA

memiliki kelemahan baik secara konseptual maupun penerapannya.

a. EVA hanya menggambarkan penciptaan nilai pada satu tahun tertentu. Dengan demikian bisa saja suatu perusahaan mempunyai EVA pada tahun yang berlaku positif tetapi nilai perusahaan tersebut rendah, karena di masa datang EVA yang dimiliki negatif.

b. Secara konseptual EVA memang lebih unggul dibandingkan konsep

tradisional namun secara praktis EVA belum tentu dapat diterapkan dengan mudah. Proses perhitungan EVA memerlukan estimasi atas biaya modal dan estimasi ini sulit untuk dilakukan bagi perusahaan yang go

public.

Menurut Brigham & Houston (2006:69), langkah – langkah untuk

menghitung EVA, yaitu :

a. Menghitung NOPAT ( Net Operating Profit After Tax )

NOPAT (Net Operating Profit After Tax) atau laba bersih setelah pajak ini

NOPAT = EBIT (1- T)

Keterangan :

EBIT : Earning Before Interest and Tax atau laba sebelum bunga dan pajak

T : Tax atau pajak

Dimana tingkat pajak dapat diketahui dengan cara :

Beban pajak

Tingkat Pajak (T) = ———————————– x 100 % Laba Bersih sebelum pajak

Dalam perhitungan EVA terlebih dahulu kita harus mengetahui nilai NOPAT

perusahaan yang diteliti. Jika pada laba akuntansi laba dikurang dengan biaya

operasional saja, maka EVA mengurangkan laba setelah pajak dengan biaya utang

dan biaya modal. Sehingga semua biaya yang dikeluarkan untuk operasi benar-benar

telah dihitung.

b. Menghitung Invested Capital

Rumus :

Invested capital adalah penjabaran dari modal, sebagai modal yang

diinvestasikan yakni seluruh keuangan perusahaan yang sudah terlepas dari

kewajiban jangka pendek yang tidak menanggung bunga. Total kewajiban dan

ekuitas menunjukkan beberapa bagian dari setiap rupiah modal sendiri yang

dijadikan jaminan utang. Pinjaman jangka pendek tanpa bunga merupakan pinjaman

yang digunakan perusahaan yang pelunasan maupun pembayarannya akan dilakukan

dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva

lancar yang dimiliki perusahaan, dan atas pinjaman itu tidak dikenai bunga, seperti

hutang usaha/kewajiban segera, hutang pajak, biaya yang masih harus dibayar, dan

lain-lain.

c. Menghitung WACC ( Weighted Average Cost Of Capital )

Rumus :

WACC = {(D x rd) (1 – Tax) + (E x re)}

Dimana :

Total Kewajiban

Tingkat Modal (D) = x 100 % Total Kewajiban dan Ekuitas

Beban bunga

Cost of Debt (rd) = ———————– x 100 %

Total Kewajiban

Total Ekuitas

Laba bersih setelah pajak

Cost of Equity (re) = ——————————— x 100 %

Total Ekuitas

WACC adalah tingkat return minimum berdasarkan porsi masing-masing

instrument pembiayaan dalam struktur modal yang harus dihasilkan perusahaan

untuk memenuhi ekspektasi dari kreditur dan pemegang saham selaku penyedia

modal.

d. Menghitung Capital Charges

Rumus :

Capital Charges = WACC x Invested Capital

Capital charges adalah biaya modal yang memperhitungkan biaya kewajiban

yang harus dibayarkan kepada para kreditor, serta biaya ekuitas yang seharusnya

dibayarkan kepada para pemegang saham.

e. Menghitung Economic Value Added (EVA)

Rumus :

4. Market Value Added (MVA)

Sasaran utama dari kebanyakan perusahaan adalah untuk memaksimalkan

kekayaan pemegang saham. Sasaran ini sudah pasti akan menguntungkan pemegang

saham, dan juga membantu untuk memastikan bahwa sumber daya yang terbatas

telah dialokasikan secara efisien, yang akan memberikan keuntungan pada ekonomi.

Kekayaan pemegang saham akan dimaksimalkan dengan meminimalkan perbedaan

antara nilai pasar dari saham perusahaan dan jumlah modal ekuitas yang telah

diberikan oleh pemegang saham.

Menurut Brigham & Houston (2006:68), “perbedaan antara nilai pasar saham

perusahaan dengan jumlah ekuitas modal investor yang telah diberikan disebut

sebagai Market Value Added (MVA).” MVA digunakan untuk mengukur seluruh

pengaruh kinerja manajerial sejak perusahaan berdiri hingga sekarang.

Rumus :

MVA = (Saham yang beredar x Harga saham) – Total ekuitas saham biasa

Semakin besar MVA, menunjukkan indikasi MVA semakin baik. Dari

paparan tersebut dapat disimpulkan bila MVA positif maka perusahaan telah berhasil

meningkatkan nilai modal yang telah diinvestasikan, sedangkan bila nilai MVA

negatif maka perusahaan tidak berhasil mengubah investasi menjadi lebih besar,

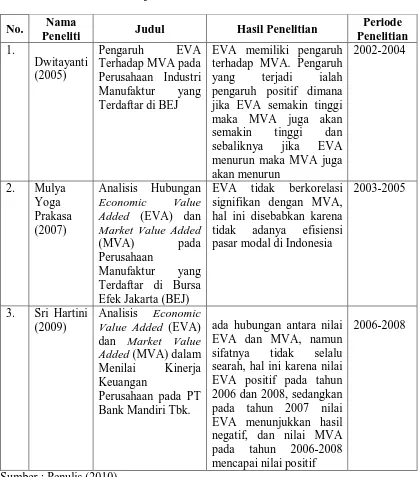

B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Nama

Peneliti Judul Hasil Penelitian

Periode Penelitian 1. Dwitayanti (2005) Pengaruh EVA Terhadap MVA pada Perusahaan Industri Manufaktur yang Terdaftar di BEJ

EVA memiliki pengaruh terhadap MVA. Pengaruh yang terjadi ialah pengaruh positif dimana jika EVA semakin tinggi maka MVA juga akan semakin tinggi dan sebaliknya jika EVA menurun maka MVA juga akan menurun

2002-2004

2. Mulya

Yoga Prakasa (2007)

Analisis Hubungan

Economic Value Added (EVA) dan Market Value Added

(MVA) pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Jakarta (BEJ)

EVA tidak berkorelasi signifikan dengan MVA, hal ini disebabkan karena tidak adanya efisiensi pasar modal di Indonesia

2003-2005

3. Sri Hartini (2009)

Analisis Economic

Value Added (EVA)

dan Market Value

Added (MVA) dalam

Menilai Kinerja Keuangan

Perusahaan pada PT Bank Mandiri Tbk.

ada hubungan antara nilai EVA dan MVA, namun sifatnya tidak selalu searah, hal ini karena nilai EVA positif pada tahun 2006 dan 2008, sedangkan pada tahun 2007 nilai EVA menunjukkan hasil negatif, dan nilai MVA pada tahun 2006-2008 mencapai nilai positif

2006-2008

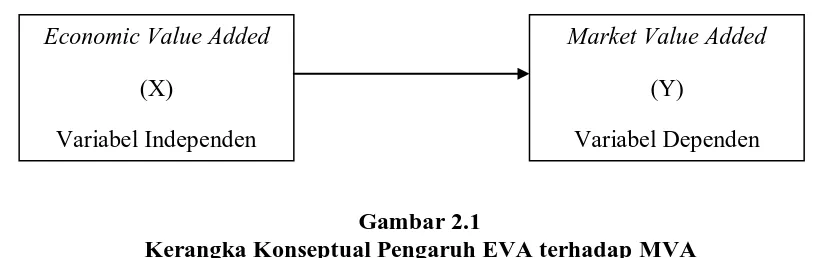

C. Kerangka Konseptual

“Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori

dan penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti

dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan

hipotesis.” (Jurusan Akuntansi, 2004:13).

Untuk menggambarkan pengaruh antara Economic Value Added (EVA)

terhadap Market Value Added (MVA), maka penulis menyusun kerangka konseptual

(theoretical framework) sebagai berikut:

Gambar 2.1

Kerangka Konseptual Pengaruh EVA terhadap MVA

Sumber : Penulis (2010)

Dari beberapa penelitian terdahulu, pengaruh positif yaitu jika EVA semakin

tinggi maka MVA juga akan semakin tinggi yang menandakan perusahaan berhasil

menciptakan nilai bagi pasar dan pemilik modal karena perusahaan dapat

menghasilkan tingkat pengembalian yang melebihi tingkat biaya modalnya, hal ini

sejalan dengan tujuan perusahaan yaitu memaksimalkan nilai saham perusahaan.

Market Value Added

(Y)

Variabel Dependen

Economic Value Added

(X)

[image:35.610.109.517.379.508.2]D. Hipotesis Penelitian

Menurut Erlina (2007:41) “Hipotesis adalah proporsi yang dirumuskan

dengan maksud untuk diuji secara empiris.” Hipotesis merupakan dugaan atau

jawaban sementara terhadap masalah yang akan diuji kebenarannya melalui analisis

data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian.

Berdasarkan kerangka konseptual yang diuraikan sebelumnya, maka dapat

dirumuskan hipotesis penelitian sebagai berikut:

: Economic Value Added (EVA) berpengaruh terhadap Market Value Added

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain asosiatif kausal. Menurut Umar

(2003:30), penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk

menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana

suatu variabel mempengaruhi variabel lain”.

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006:55) “Populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.”

Populasi dalam penelitian ini adalah 30 perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia selama tiga tahun berturut-turut yaitu pada tahun 2007, 2008

dan 2009.

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut” (Sugiyono, 2006:55). Teknik pengumpulan sampel yang

sampel berdasarkan suatu kriteria tertentu. Penggunaan metode ini bertujuan untuk

mendapatkan sampel yang konsisten dan representatif, sesuai dengan kriteria-kriteria

yang digunakan.

Adapun kriteria-kriteria tersebut adalah sebagai berikut:

1. perusahaan perbankan yang terdaftar di BEI dan menerbitkan laporan

keuangan yang telah diaudit selama periode 2007 - 2009,

2. memiliki data penelitian selama periode 2007 - 2009,

3. memiliki laba dan total ekuitas positif pada tahun 2007 - 2009.

Berdasarkan kriteria-kriteria tersebut, maka yang menjadi sampel penelitian

[image:38.610.107.492.484.704.2]ini adalah 18 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Tabel 3.1

Daftar Populasi & Sampel Penelitian

Nama Perusahaan Kode Kriteria Sampel

1 2 3

PT. Bank Agroniaga Tbk. AGRO x v x -

PT. Bank Artha Graha Internasional Tbk. INPC x v v

PT. Bank Bukopin Tbk. BBKP v v v 1

PT. Bank Bumi Arta Tbk. BBBA v v v 2

PT. Bank Bumiputera Indonesia Tbk. BABP v v x -

PT. Bank Capital Indonesia Tbk. BACA x v v -

PT. Bank Central Asia Tbk. BBCA v v v 3

PT. Bank Century Tbk. BCIC v v x -

PT. Bank CIMB Niaga Tbk. BNGA v v v 4

PT. Bank Danamon Tbk. BDMN v v v 5

PT. Bank Ekonomi Raharja Tbk. BAEK x v v -

PT. Bank Eksekutif Internasional Tbk. BEKS v v x - PT. Bank Himpunan Saudara 1906 Tbk. SDRA v v v 6 PT. Bank Internasional Indonesia Tbk. BNII v v x -

PT. Bank Mandiri (Persero) Tbk. BMRI v v v 8

PT. Bank Mayapada Tbk. MAYA v v v 9

PT. Bank Mega Tbk. MEGA v v v 10

PT. Bank Negara Indonesia (Persero) Tbk. BBNI v v v 11

PT. Bank NISP Tbk. NISP v v v 12

PT. Bank Nusantara Parahyangan Tbk. BBNP v v v 13

PT. Bank Pan Indonesia Tbk. PNBN v v v 14

PT. Bank Permata Tbk. BNLI v v v 15

PT. Bank Rakyat Indonesia (Persero) Tbk. BBRI v v v 16

PT. Bank Swadesi Tbk. BSWD v v v 17

PT. Bank Tabungan Pensiunan Nasional Tbk. BTPN x v v -

PT. Bank UOB Buana Tbk. BBIA v x v -

PT. Bank Victoria Internasional Tbk. BVIC v v v 18 PT. Bank Windu Kentjana Internasional Tbk. MCOR x v v -

Sumber :

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu

data yang berbentuk angka. Data ini merupakan data yang informasinya diperoleh

secara tidak langsung dari perusahaan. Data sekunder dalam penelitian ini

merupakan data keuangan tahunan dan data saham seluruh perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia tahun 2007 - 2009.

Data yang diperluka n dalam penelitian ini terdiri dari:

1. Laporan keuangan tahun 2007, 2008, dan 2009.

2. Data saham tahun 2007, 2008 dan 2009.

D. Teknik Pengumpulan Data

Teknik yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu

dokumen-dokumen, catatan-catatan, dan informasi lainnya dari internet melalui situs

oleh Institute for Economics and Financial Research.

E. Operasionalisasi Variabel

1. Variabel bebas (independent variable) yang digunakan dalam penelitian ini

adalah Economic Value Added (EVA) pada setiap perusahaan objek

penelitian.

2. Variabel terikat (dependent variable) yang digunakan dalam penelitian ini

adalah Market Value Added (MVA) pada setiap perusahaan objek

penelitian.

Data yang diperoleh selanjutnya diolah untuk mengevaluasi kinerja keuangan

dengan menghitung nilai EVA dan MVA.

F. Metode Analisis Data

Dalam penelitian ini, metode analisis data yang dilakukan dengan analisis

statistik dan menggunakan software SPSS 18. Pengujian statistik dalam penelitian ini

1. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi –asumsi

klasik. Uji asumsi klasik yang dilakukan adalah uji normalitas, uji

heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Menurut Ghozali (2005:110), “uji normalitas bertujuan untuk menguji apakah

dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal.”

Menurut Ghozali (2005:110),

ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu analisis grafik dan analisis statistic.

i. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan plotnya data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

ii. Analisis Statistik

b. Uji Heterokedastisitas

Uji Heterokedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan (varians) antara satu pengamatan ke pengamatan lainnya.

Model regresi yang baik adalah homokedastisitas. Pengujian ini dilakukan dengan

Scatter-Plot menggunakan SPSS. Menurut Ghozali (2005:110),

yang menjadi dasar analisis untuk menentukan ada atau tidaknya heterokedastisitas yaitu :

i.Apabila terdapat pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit). Hal ini mengindikasikan bahwa telah terjadi heterokedastisitas.

ii.Apabila tidak terdapat pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka hal ini mengindikasikan tidak terjadi heterokedastisitas.

c. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah pada suatu model regresi

linear ada korelasi antar kesalahan pengganggu pada periode satu dengan periode

sebelumnya.

Masalah autokorelasi akan muncul bila data yang dipakai adalah data runtut

waktu (time-series). “Autokorelasi akan muncul bila data sesudahnya memiliki

korelasi yang tinggi dengan data sebelumnya pada data runtut waktu dan besaran

“Model regresi yang baik tidak terdapat autokorelasi” (Hadi, 2006:175). Uji

yang digunakan dalam penelitian ini untuk mendeteksi ada tidaknya autokorelasi

adalah menggunakan uji Durbin Watson dengan ketentuan sebagai berikut:

a. bila nilai DW (Durbin-Watson) terletak antara batas atas (DU) dan 4-DU,

maka koefisien autokorelasi sama dengan nol artinya tidak terjadi

autokorelasi,

b. bila nilai DW<DL (batas bawah) maka koefisien autokorelasi lebih besar

dari nol artinya ada autokorelasi positif,

c. bila nilai DW>4-DL, maka koefisien autokorelasi lebih kecil dari nol

artinya ada autokorelasi negatif,

d. bila nilai DW terletak antara DU dengan DL atau DW terletak diantara

4-DU dan 4-DL, maka hasilnya tidak dapat diputuskan ada autokorelasi

atau tidak.

2. Pengujian Hipotesis

Pengujian ini dilakukan untuk melihat besarnya variabel independen

mempengaruhi variabel dependen dengan menggunakan uji parsial atau uji t statistik

(t-test).

Hipotesis yang diuji adalah :

: b = 0, artinya suatu variabel independen secara parsial tidak memiliki pengaruh

: b ≠ 0, artinya suatu variabel independen secara parsial memiliki pengaruh yang

signifikan terhadap variabel dependen

Dengan ketentuan sebagai berikut :

Jika > , maka ditolak dan diterima untuk α = 5%.

Jika < , maka diterima dan ditolak untuk α = 5%.

[image:44.610.104.546.435.660.2]G. Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian

Tahap Penelitian Jul’10 Agt’10 Sept’10 Okt’10 Nov’10 Des’10

Pengajuan Proposal Skripsi Bimbingan Proposal Skripsi Seminar Proposal Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan persamaan regresi sederhana. Analisis data

dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi sederhana.

Pengujian asumsi klasik dan regresi sederhana ini dilakukan dengan menggunakan

software SPSS versi 18. Berdasarkan kriteria yang telah ditetapkan, diperoleh

18 perusahaan yang memenuhi kriteria dengan 54 unit analisis dan dijadikan sampel

[image:45.610.160.492.540.709.2]dalam penelitian dan diamati selama periode 2007 - 2009.

Tabel 4.1

Daftar Sampel Penelitian

No Nama Perusahaan Kode

1 PT Bank Central Asia Tbk BBCA

2 PT Bank Bukopin Tbk BBKP

3 PT Bank Negara Indonesia (Persero) Tbk BBNI

4 PT Bank Nusantara Parahyangan Tbk BBNP

5 PT Bank Rakyat Indonesia (Persero) Tbk BBRI

6 PT Bank Danamon Tbk BDMN

7 PT Bank Kesawan Tbk BKSW

9 PT Bank Bumi Arta Tbk BNBA

10 PT Bank CIMB Niaga Tbk BNGA

11 PT Bank Permata Tbk BNLI

12 PT Bank Swadesi Tbk BSWD

13 PT Bank Victoria Internasional Tbk BVIC

14 PT Bank Mayapada Tbk MAYA

15 PT Bank Mega Tbk MEGA

16 PT Bank NISP Tbk NISP

17 PT Bank Pan Indonesia Tbk PNBN

18 PT Bank Himpunan Saudara Tbk SDRA

Sumber : Lampiran i

B. Perhitungan Economic Value Added (EVA) 1. Menghitung Tingkat Pajak (Tax)

PT Bank Danamon Tbk pada tahun 2007 memiliki beban pajak sebesar Rp

1.043.549.000.000 dan laba bersih sebelum pajak sebesar Rp 3.313.525.000.000.

Dari data tersebut tingkat pajak PT Bank Danamon Tbk adalah :

Rp 1,043,549,000,000

Tingkat Pajak (Tax) = ——————————— x 100 %

Rp 3,313,525,000,000

= 31,5 %

Begitu juga perlakuan yang sama dalam menentukan tingkat pajak untuk

setiap perusahaan dari tahun 2007 – 2009 (lampiran ii). Ringkasan tingkat pajak

Tabel 4.2

Ringkasan Tingkat Pajak (Tax) Tahun 2007 – 2009

Sumber : Lampiran ii

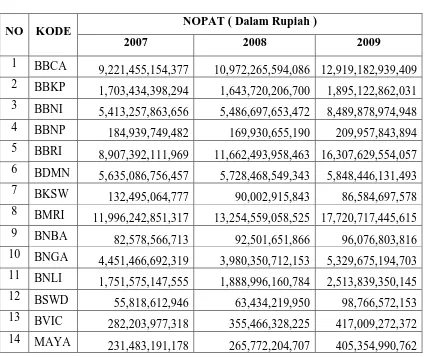

2. Menghitung Net Operating Profit After Tax (NOPAT)

PT Bank Danamon Tbk pada tahun 2007 memiliki Earning Before Interest

and Tax (EBIT) sebesar Rp 8.225.638.000.000 dan pajak sebesar 31,5%. Dari data

tersebut NOPAT PT Bank Danamon Tbk adalah :

NO KODE Tingkat Pajak

2007 2008 2009

1 BBCA 29.9% 25.2% 23.9%

2 BBKP 31.0% 33.0% 30.4%

3 BBNI 39.1% 36.6% 27.8%

4 BBNP 30.4% 30.3% 28.5%

5 BBRI 37.8% 32.5% 26.1%

6 BDMN 31.5% 32.7% 31.9%

7 BKSW 13.3% 34.9% 37.6%

8 BMRI 31.4% 34.1% 33.5%

9 BNBA 30.3% 33.6% 31.5%

10 BNGA 27.5% 37.0% 27.3%

11 BNLI 30.9% 38.9% 36.6%

12 BSWD 31.3% 36.3% 27.0%

13 BVIC 14.5% 21.3% 26.1%

14 MAYA 30.9% 31.9% 31.2%

15 MEGA 30.2% 25.7% 16.1%

16 NISP 28.9% 30.2% 28.8%

17 PNBN 27.1% 30.8% 26.4%

NOPAT = Rp 8.225.638.000.000 ( 1 – 31,5% )

= Rp 5.635.086.756.457

Begitu juga perlakuan yang sama dalam menentukan NOPAT untuk setiap

perusahaan dari tahun 2007 – 2009 (lampiran iii). Berikut ini adalah ringkasan dari

[image:48.610.108.533.354.711.2]NOPAT untuk semua perusahaan :

Tabel 4.3 Ringkasan NOPAT Tahun 2007 – 2009

NO KODE NOPAT ( Dalam Rupiah )

2007 2008 2009

1 BBCA

9,221,455,154,377 10,972,265,594,086 12,919,182,939,409

2 BBKP

1,703,434,398,294 1,643,720,206,700 1,895,122,862,031

3 BBNI

5,413,257,863,656 5,486,697,653,472 8,489,878,974,948

4 BBNP

184,939,749,482 169,930,655,190 209,957,843,894

5 BBRI

8,907,392,111,969 11,662,493,958,463 16,307,629,554,057

6 BDMN

5,635,086,756,457 5,728,468,549,343 5,848,446,131,493

7 BKSW

132,495,064,777 90,002,915,843 86,584,697,578

8 BMRI

11,996,242,851,317 13,254,559,058,525 17,720,717,445,615

9 BNBA

82,578,566,713 92,501,651,866 96,076,803,816

10 BNGA

4,451,466,692,319 3,980,350,712,153 5,329,675,194,703

11 BNLI

1,751,575,147,555 1,888,996,160,784 2,513,839,350,145

12 BSWD

55,818,612,946 63,434,219,950 98,766,572,153

13 BVIC

15 MEGA

1,883,940,150,840 2,071,913,291,833 2,365,283,997,696

16 NISP

1,276,994,529,792 1,283,337,762,806 1,561,605,776,715

17 PNBN

2,481,858,641,782 3,186,370,926,122 4,088,249,276,959

18 SDRA

85,997,413,855 124,903,486,844 151,557,174,408

Sumber : Lampiran iii

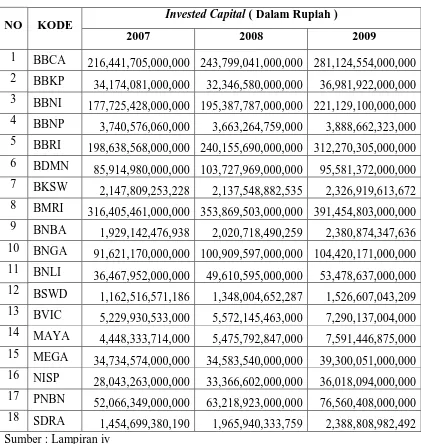

3. Menghitung Invested Capital

PT Bank Danamon Tbk pada tahun 2007 memiliki total kewajiban dan

ekuitas sebesar Rp 89.072.789.000.000 dan kewajiban jangka pendek sebesar Rp

3.157.809.000.000. Dari data tersebut Invested Capital PT Bank Danamon Tbk

adalah :

Invested Capital = Rp 89.072.789.000.000 - Rp 3.157.809.000.000

= Rp 85.914.980.000.000

Begitu juga perlakuan yang sama dalam menentukan Invested Capital untuk

setiap perusahaan dari tahun 2007 – 2009 (lampiran iv). Berikut ini adalah ringkasan

Tabel 4.4

Ringkasan Invested Capital Tahun 2007 – 2009

NO KODE Invested Capital ( Dalam Rupiah )

2007 2008 2009

1 BBCA

216,441,705,000,000 243,799,041,000,000 281,124,554,000,000

2 BBKP

34,174,081,000,000 32,346,580,000,000 36,981,922,000,000

3 BBNI

177,725,428,000,000 195,387,787,000,000 221,129,100,000,000

4 BBNP

3,740,576,060,000 3,663,264,759,000 3,888,662,323,000

5 BBRI

198,638,568,000,000 240,155,690,000,000 312,270,305,000,000

6 BDMN

85,914,980,000,000 103,727,969,000,000 95,581,372,000,000

7 BKSW

2,147,809,253,228 2,137,548,882,535 2,326,919,613,672

8 BMRI

316,405,461,000,000 353,869,503,000,000 391,454,803,000,000

9 BNBA

1,929,142,476,938 2,020,718,490,259 2,380,874,347,636

10 BNGA

91,621,170,000,000 100,909,597,000,000 104,420,171,000,000

11 BNLI

36,467,952,000,000 49,610,595,000,000 53,478,637,000,000

12 BSWD

1,162,516,571,186 1,348,004,652,287 1,526,607,043,209

13 BVIC

5,229,930,533,000 5,572,145,463,000 7,290,137,004,000

14 MAYA

4,448,333,714,000 5,475,792,847,000 7,591,446,875,000

15 MEGA

34,734,574,000,000 34,583,540,000,000 39,300,051,000,000

16 NISP

28,043,263,000,000 33,366,602,000,000 36,018,094,000,000

17 PNBN

52,066,349,000,000 63,218,923,000,000 76,560,408,000,000

18 SDRA

1,454,699,380,190 1,965,940,333,759 2,388,808,982,492

Nilai Invested Capital akan sangat mempengaruhi nilai EVA, karena

Invested Capital sebagai pengganti atas Weighted Average Cost of Capital (WACC)

yang akan menghasilkan Capital Charges. Semakin besar nilai Invested Capital

maka akan semakin besar nilai Capital Charges sebagai pengurang nilai NOPAT.

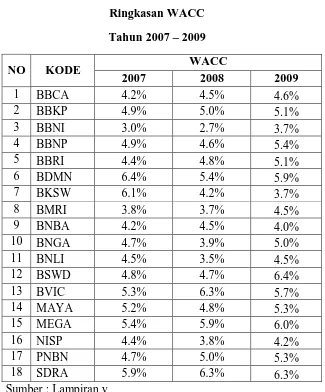

4. Menghitung Weighted Average Cost of Capital (WACC)

PT. Bank Danamon Tbk pada tahun 2007 memiliki kewajiban sebesar Rp

78.239.344.000.000 dan proporsi hutang (D) sebesar 87,8% serta memiliki ekuitas

sebesar Rp 10.833.445.000.000 dan proporsi ekuitas (E) sebesar 12,2%.

Dengan asumsi Cost of Debt (rd), Cost of Equity (re), dan tingkat pajak

perusahaan (T), yaitu rd = 6,3%, re = 21,0%, serta tingkat pajak = 31,5%. Dari data

diatas untuk tahun 2007 PT. Bank Danamon Tbk mempunyai WACC sebesar :

WACC = [(87,8% x 6,3%) (1 – 31,5%) + (12,2% x 21,0%)]

= 3,8% + 2,5%

= 6,4%

Begitu juga perlakuan yang sama pada setiap perusahaan dalam menentukan

WACC dari tahun 2007 – 2009 dan lebih jelas perhitungan WACC untuk semua

perusahaan dapat dilihat pada (lampiran v). Berikut ini merupakan hasil ringkasan

Tabel 4.5 Ringkasan WACC Tahun 2007 – 2009

NO KODE WACC

2007 2008 2009

1 BBCA 4.2% 4.5% 4.6%

2 BBKP 4.9% 5.0% 5.1%

3 BBNI 3.0% 2.7% 3.7%

4 BBNP 4.9% 4.6% 5.4%

5 BBRI 4.4% 4.8% 5.1%

6 BDMN 6.4% 5.4% 5.9%

7 BKSW 6.1% 4.2% 3.7%

8 BMRI 3.8% 3.7% 4.5%

9 BNBA 4.2% 4.5% 4.0%

10 BNGA 4.7% 3.9% 5.0%

11 BNLI 4.5% 3.5% 4.5%

12 BSWD 4.8% 4.7% 6.4%

13 BVIC 5.3% 6.3% 5.7%

14 MAYA 5.2% 4.8% 5.3%

15 MEGA 5.4% 5.9% 6.0%

16 NISP 4.4% 3.8% 4.2%

17 PNBN 4.7% 5.0% 5.3%

18 SDRA 5.9% 6.3% 6.3%

Sumber : Lampiran v

Pada perusahaan yang mengalami kenaikan atau penurunan nilai WACC

dapat disebabkan atas dua faktor yaitu menurun atau naiknya nilai biaya hutang (cost

of debt) atau disebabkan menurun atau naiknya biaya ekuitas (cost of equity).

Sedangkan proporsi hutang dan proporsi ekuitas sebagai variabel yang tidak

5. Menghitung Capital Charges

Data tentang Invested Capital dapat dilihat pada (lampiran iv), sedangkan

data WACC dapat dilihat pada (lampiran v). Pada lampiran tersebut terlihat untuk

PT. Bank Danamon Tbk pada tahun 2007 memiliki nilai Invested Capital sebesar Rp

85.914.980.000.000 dan nilai WACC sebesar 6,4%. Dari data tersebut, pada tahun

2006 PT. Bank Danamon Tbk mempunyai Capital Charges sebesar :

Capital Charges = Rp 85.914.980.000.000 x 6,4%

= Rp 5.458.699.231.320

Perlakuan yang sama dalam menentukan Capital Charges untuk setiap

perusahaan dari tahun 2007 – 2009 (lampiran vi). Berikut ini hasil dari ringkasan

Capital Charges.

Tabel 4.6

Ringkasan Capital Charges Tahun 2007 - 2009

No Kode Capital Charges ( Dalam Rupiah )

2007 2008 2009

1 BBCA 9,146,839,917,968 10,905,552,136,910 12,861,185,021,875

2 BBKP 1,689,625,700,093 1,630,279,513,334 1,885,611,319,208

3 BBNI 5,256,722,734,806 5,286,089,631,225 8,253,361,267,171

4 BBNP 184,220,248,279 169,109,508,084 209,540,975,524

5 BBRI 8,672,803,807,447 11,419,798,621,835 16,067,001,702,901

7 BKSW 130,674,341,664 88,783,514,285 85,815,254,338

8 BMRI 11,935,047,254,034 13,101,271,553,754 17,587,178,418,572

9 BNBA 81,949,777,258 91,006,980,738 95,184,804,080

10 BNGA 4,331,608,171,492 3,894,206,560,297 5,199,312,287,392

11 BNLI 1,626,706,693,945 1,733,146,641,470 2,403,106,691,898

12 BSWD 55,805,484,470 63,119,531,573 98,074,623,066

13 BVIC 278,833,902,842 353,187,395,920 413,106,640,413

14 MAYA 229,778,686,980 263,654,023,144 403,310,590,319

15 MEGA 1,878,489,613,079 2,048,292,968,217 2,342,362,785,740

16 NISP 1,235,229,899,306 1,253,471,838,910 1,518,006,016,546

17 PNBN 2,455,600,039,188 3,160,782,516,305 4,067,435,075,170

18 SDRA 85,369,031,645 124,071,945,157 150,618,541,187

Sumber : Lampiran vi

Sebagai pengurang NOPAT, Capital Charges sangat mempengaruhi nilai

EVA. Jika nilai Capital Charges lebih besar daripada nilai NOPAT, maka akan

menghasilkan nilai EVA yang negatif, hal ini menandakan bahwa nilai perusahaan

berkurang sebagai akibat dari tingkat pengembalian yang dihasilkan lebih rendah

daripada tingkat pengembalian yang diharapkan oleh investor. Begitu juga jika nilai

Capital Charges lebih kecil daripada nilai NOPAT, maka akan menghasilkan nilai

EVA yang positif, hal ini menandakan bahwa tingkat pengembalian yang dihasilkan

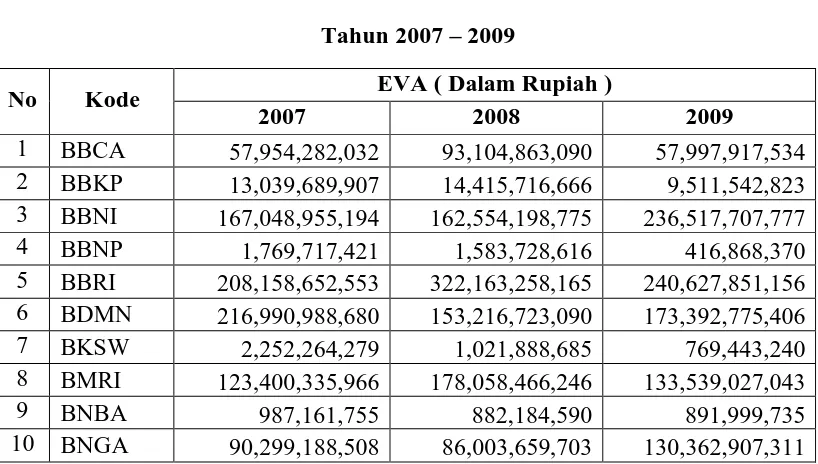

6. Menghitung Economic Value Added (EVA)

PT Bank Danamon Tbk pada tahun 2007 memiliki NOPAT sebesar Rp

5.635.086.756.457 dan Capital Charges sebesar Rp. 5.458.699.231.320, sehingga PT

Bank Danamon Tbk memiliki nilai EVA sebesar :

EVA = Rp 5.635.086.756.457 - Rp 5.458.699.231.320

= Rp 216.990.988.680

Maka nilai EVA PT Bank Danamon Tbk tahun 2007 sebesar Rp.

216.990.988.680. Begitu juga perlakuan yang sama dalam menentukan nilai EVA

untuk semua perusahaan dari tahun 2007 – 2009 (lampiran vii). Berikut ini hasil

[image:55.610.110.519.477.709.2]ringkasan dari nilai EVA semua perusahaan :

Tabel 4.7

Ringkasan Nilai EVA Tahun 2007 – 2009

No Kode EVA ( Dalam Rupiah )

2007 2008 2009

1 BBCA 57,954,282,032 93,104,863,090 57,997,917,534

2 BBKP 13,039,689,907 14,415,716,666 9,511,542,823

3 BBNI 167,048,955,194 162,554,198,775 236,517,707,777

4 BBNP 1,769,717,421 1,583,728,616 416,868,370

5 BBRI 208,158,652,553 322,163,258,165 240,627,851,156

6 BDMN 216,990,988,680 153,216,723,090 173,392,775,406

7 BKSW 2,252,264,279 1,021,888,685 769,443,240

8 BMRI 123,400,335,966 178,058,466,246 133,539,027,043

9 BNBA 987,161,755 882,184,590 891,999,735

11 BNLI 123,073,966,055 152,288,938,530 110,732,658,247

12 BSWD 293,595,570 661,011,898 691,949,086

13 BVIC 1,807,904,358 3,474,972,950 3,902,631,960

14 MAYA 1,299,909,750 1,714,538,656 2,044,400,444

15 MEGA 10,859,386,921 14,126,991,783 22,921,211,957

16 NISP 40,539,280,694 34,067,561,090 43,599,760,169

17 PNBN 28,389,210,812 16,867,583,695 20,814,201,789

18 SDRA 409,292,055 653,903,932 938,633,221

Sumber : Lampiran vii

Dari perhitungan secara keseluruhan pada tabel di atas, semua perusahaan

menghasilkan nilai EVA positif. EVA yang positif menandakan bahwa tingkat

pengembalian yang dihasilkan oleh perusahaan melebihi biaya modal atau tingkat

pengembalian yang diharapkan oleh investor. Keadaan ini menunjukkan bahwa

perusahaan berhasil menciptakan nilai bagi pemilik modal, hal ini sejalan dengan

memaksimumkan nilai perusahaan.

C. Perhitungan Market Value Added (MVA)

Data tentang jumlah saham, harga saham dan total ekuitas saham biasa dapat

dilihat pada lampiran viii. Pada lampiran tersebut terlihat untuk PT Bank Danamon

Tbk tahun 2007 memiliki nilai MVA sebesar :

MVA = Rp 39.856.000.000.000 – Rp 3.625.337.000.000

Maka nilai MVA PT Bank Danamon Tbk pada tahun 2007 sebesar Rp

36.230.663.000.000. Begitu juga perlakuan yang sama dalam menentukan nilai

MVA untuk semua perusahaan dari tahun 2007 – 2009 (lampiran viii). Berikut ini

[image:57.610.113.515.308.636.2]hasil ringkasan dari nilai MVA perusahaan :

Tabel 4.8

Ringkasan Nilai MVA Tahun 2007 – 2009

No Kode MVA ( Dalam Rupiah )

2007 2008 2009

1 BBCA 87,592,062,000,000 77,785,062,000,000 116,837,862,000,000

2 BBKP 2,384,881,000,000 348,967,000,000 1,312,688,000,000

3 BBNI 21,999,082,000,000 2,492,992,000,000 22,150,292,000,000

4 BBNP 314,355,000,000 314,355,000,000 248,625,000,000

5 BBRI 84,113,700,000,000 49,684,375,000,000 87,256,874,000,000

6 BDMN 36,230,663,000,000 11,855,735,000,000 32,488,308,000,000

7 BKSW 123,195,250,000 207,685,250,000 302,169,062,500

8 BMRI 61,735,724,000,000 31,456,576,000,000 87,086,942,000,000

9 BNBA 386,490,000,000 (93,780,000,000) 73,171,000,000

10 BNGA 10,045,093,000,000 10,177,100,000,000 15,271,740,000,000

11 BNLI 5,522,206,000,000 2,455,806,000,000 4,832,266,000,000

12 BSWD 214,300,000,000 341,800,000,000 341,800,000,000

13 BVIC 117,924,288,000 (27,818,568,000) 141,381,982,000

14 MAYA 2,036,004,200,000 3,847,214,200,000 3,847,214,200,000

15 MEGA 4,255,628,000,000 4,818,778,000,000 5,652,088,000,000

16 NISP 4,453,578,000,000 3,302,378,000,000 5,029,178,000,000

17 PNBN 11,548,281,000,000 9,615,770,000,000 15,708,115,000,000

18 SDRA 69,780,000,000 (75,750,000,000) 252,004,400,000

Dari perhitungan secara keseluruhan pada tabel di atas untuk semua

perusahaan dari tahun 2007 – 2009, perusahaan menghasilkan nilai MVA positif

maupun MVA negatif. MVA yang positif menandakan bahwa nilai pasar perusahaan

lebih tinggi daripada nilai buku perusahaan sehingga investor tertarik untuk

menanamkan modalnya pada perusahaan tersebut. Sebaliknya, jika MVA perusahaan

negatif menandakan nilai pasar perusahaan tersebut lebih rendah daripada nilai buku

perusahaan sehingga investor tidak tertarik untuk menanamkan modalnya pada

perusahaan tersebut.

D. Analisis Hasil Penelitian 1. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan

perbaikan terlebih dahulu.

a. Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah variabel independen dan

variabel dependen berdistribusi normal. Cara yang digunakan untuk mendeteksi

Hasil uji normalitas dalam penelitian ini sebelumnya menunjukkan distribusi

residual yang tidak normal, hal ini ditunjukkan oleh grafik histogram yang terlalu

menurun (landai) ke arah kiri, sedangkan ke arah kanan tidak demikian. Normal

Probability Plot juga menunjukkan pola titik-titik yang tidak mengikut i atau

mendekati garis diagonal grafik.

[image:59.610.175.479.312.557.2]

Gambar 4.1 Histogram

Gambar 4.2 Normal P-Plot

Sumber : Output SPSS, diolah penulis (2010)

Data yang tidak berdistribusi normal dapat disebabkan oleh adanya data yang

outlier, yaitu data yang memiliki nilai yang sangat menyimpang dari nilai data

lainnya. Menurut Ghozali (2005), beberapa cara mengatasi data outlier, yaitu :

i. melakukan transformasi data ke bentuk lainnya,

ii. melakukan trimming, yaitu membuang data outlier,

iii. melakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu

nilai tertentu.

Untuk mengubah nilai residual agar berdistribusi normal, penulis melakukan

data ke model Logaritma natural (Ln), jumlah sampel (n) berkurang akibat dari

proses penormalan data, yaitu dari 54 sampel menjadi 51 sampel. Berikut hasil uji

normalitas setelah data diuji ulang.

[image:61.610.190.470.238.463.2]

Gambar 4.3

Histogram setelah Logaritma natural (Ln)

Sumber : Output SPSS, diolah penulis (2010)

Grafik histogram pada gambar 4.3 telah menunjukkan pola distribusi normal

karena grafik tidak menceng kiri maupun menceng kanan. Dengan demikian dapat

disimpulkan bahwa model regresi telah memenuhi asumsi normalitas. Demikian pula

Gambar 4.4

Grafik Normal Probability Plot setelah Logaritma natural (Ln)

Sumber : Output SPSS, diolah penulis (2010)

Pada grafik Normal Probability Plot terlihat bahwa data menyebar di sekitar

garis diagonal dan mengikuti arah garis diagonal grafik, maka disimpulkan bahwa

model regresi telah memenuhi asumsi normalitas.

b. Uji Heterokedastisitas

Uji Heterokedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan (varians) antara satu pengamatan ke pengamatan lainnya.