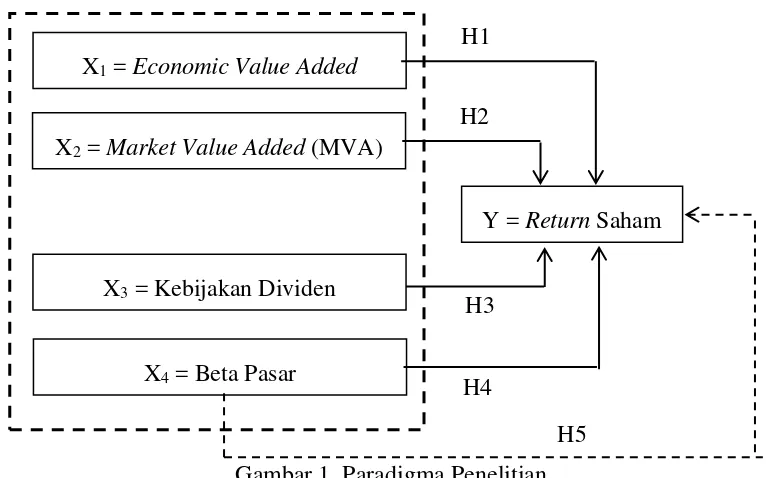

PENGARUH ECONOMIC VALUE ADDED (EVA), MARKET VALUE ADDED (MVA), KEBIJAKAN DIVIDEN, DAN BETA PASAR TERHADAP RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011-2015.

Teks penuh

Gambar

Dokumen terkait

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ PENGARUH ECONOMIC VALUE ADDED ( EVA), MARKET VALUE ADDED (MVA) DAN

Bagaimana kinerja keuangan dengan menggunakan metode Economic Value Added (EVA) dan Market Value Added (MVA) serta Apakah Economic Value Added (EVA) dan

Penelitian ini bertujuan untuk menganalisis pengaruh economic value added, market value added dan return on asset terhadap return saham pada perusahaan manufaktur yang

yang digunakan adalah dengan metode Economic Value Added (EVA) dan. Market Value Added

PENGARUH ECONOMIC VALUE ADDED (EVA), MARKET VALUE ADDED (MVA), DAN BOARD INDEPENDENT TERHADAP KINERJA KEUANGAN.. PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

Dan secara simultan Economic Value Added (EVA), Market Value Added (MVA), dan Debt to Equity Ratio (DER) mempunyai pengaruh yang signifikan terhadap Return saham pada

Skripsi dengan judul “Pengaruh Corporate Social Responsibility (CSR) terhadap Economic Value Added (EVA) dan Market Value Added (MVA): Studi Empiris pada Emiten

Pengaruh Economic Value Added Eva, Market Value Added Mva dan Operating Leverage Terhadap Return Saham Studi Empiris pada Perusahaan Pertambangan yang Terdaftar di BEI Periode