LAMPIRAN

Lampiran 1

POPULASI DAN SAMPEL PENELITIAN No. Nama

Energi & Metal Tbk

BORN × × 10 Delta Dunia Makmur

Tbk d.h Delta Dunia Propertindo tbk

DOID ×

11 Golden Energy Mines Tbk 14 Indo Tambangraya

Megah Tbk

ITMG ×

15 Resource Alam

Indonesia Tbk

KKGI × 16 Mitrabara Adiperdana

Tbk

MBAP × 17 Myoh Technology

Tbk

MYOH Sampel 2

18 Perdana Karya

Perkasa

PKPK Sampel 3 19 Tambang Batubara

Bukit Asam(Persero)

21 Permata prima sakti tbk d.h toko gunung agung tbk

TKGA × ×

22 Golden Eagle Energy Tbk

SMMT Sampel 5 23 Toba Bara Sejahtra

Tbk

TOBA × 24 Apexindo Pratama

Duta Tbk

28 Energi Mega Persada Tbk

40 Sigmagold inti

perkasa d/h Agis Tbk

TMPI Sampel 13 41 Exploitasi Energi

DAFAR PUSTAKA

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia, Media Soft Indonesia, Jakarta.

Bambang S dan Toto S. 2011.“Kinerja Keuangan Konvensional, Economic Value Added dan Return Saham”. Jurnal Dinamika Bisnis Vol. 2, No. 2, pp:153-161. Universitas Stikubank. Semarang.

Bringham, E. F dan Houston, J. F. 2006. Dasar-Dasar Manajemen Keuangan : Edisi ke sebelas, Salemba Empat, Jakarta.

Darmadji tjcipto, Hendry M,Fakhruddin. 2008. “Pasar Modal di Indonesia Pendekatan Tanya Jawab : Edisi Kedua, Salemba Empat, Jakarta.

Dharmastuti, Fara. 2004. “Analisis Pengaruh EPS,PER,ROI,Debt to Equity dan Net Profit Margin dalam Menetapkan Harga Pasar Saham Perdana(Studi pada Perusahaan yang Terdaftar di BEJ)”, Jurnal Penelitian Balance Vol 1,No 2 September.

Dody, J.L and Chen, 1996. EVA : A New Panacea Business and Economic Review, July-September

Farkhan dan Ika. 2012. “Pengaruh Rasio Keuangan Terhadap Return Saham Peru sahaan Manufaktur Di Bursa Efek Indonesia (Studi Kasus Pada Perusahaan Manufaktur Sektor Food And Beverage.” Jurnal Bisnis dan Manajemen Vol 9. No 1.

Ghozali, Imam. 2005.“Aplikasi Analisis Multivariate dengan program SPSS”. Edisi 3, Badan Penerbit Universitas Diponegoro, Semarang.

Hartono, Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi.”Edisi Ketujuh, BPFE, Yogyakarta.

Hanafi, M. Mahduh, dan Abdul Halim, 2003. “Analisis Laporan Keuangan, Edisi Revisis,UPPAMP YKPN, Yogyakarta.

Husnan, Suad dan Enny Pudjiastuti, 2006, Dasar-dasar Manajemen Keuangan, Edisi Keempat, AMP YKPN, Yogyakarta.

Irham Fahmi. 2012.” Analisa Kinerja Keuangan.” Alfabeta, Bandung.

Lehn, K & Makhija, A.K, 1996. “ EVA & MVA as Performance Measure And Signal for Strategic Change”. strategy & Leadersheap Magazine.

Prastowo, Dwi & Yuliaty, Rifky. 2005.”Analisis Laporan Keuangan Konsep dan Aplikasi”, UPP AMP YKPN, Yogyakarta.

Rahardjo, Budi. 2005. “Laporan Keuangan Perusahaan: Membaca, Memahami dan Menulis.” Gadjah Mada University Press, Yogyakarta.

Rosyadi, Imron, 2002. “Keterkaitan Keuangan dan Harga Saham” Jurnal Akuntansi dan Keuangan, Vol.1,No.1.

Rudianto,2005. “Akuntansi Manajemen: Informasi Untuk Pengambilan Keputusan Manajemen, PT Grasindo, Jakarta.

Saniman Widodo. 2007. “Analisis Pengaruh Rasio Aktivitas, Rasio Profitabilitas, dan Rasio Pasar, Terhadap Return Saham Syariah dalam Kelompok Jakarta Islamic Index (JII) Tahun 2003 – 2005.” Tesis Magister Manajemen Universitas Diponegoro, Semarang.

Saputra, Agung T. 2010. “Analysis of Influence Economic Value Added and Market Added to Return To Share In Manufacturing In BEI”. Accounting and Business Journal. Gunadarma University.

Siahaan, Daniel. 2013. “Pengaruh Economic Value Added, Market Value Added, terhadap Return saham Pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.” Skripsi,Universitas Sumatera Utara, Medan.

Stewart, Bennet,1991. “The Quest of Value.” Salemba empat. Jakarta.

Sugiyono, 2013. “Metode Penelitian Kuantitatif, Kualitatif dan R&D.” Alfabeta. Bandung.

Sularso, Sri. 2003.”Metode Penelitian Akuntnasi: Sebuah Pendekatan Replikasi”.edisi 2003/2004, BPFE, Yogyakarta.

Susilowati, yeye dan Tri Turyanto, 2011.”Reaksi signal Rasio Profitabilitas dan Rasio Solvabilitas terhadap Return perusahaan.” Jurnal Dinamika Keuangan dan perbankan, Jakarta.

Tandeliin, Eduardus. 2007.“Analisis Investasi dan Portofolio.” Edisi Pertama: BPEF, Yogyakarta.

Tarigan, Frengky. 2015. “Pengaruh ROE,ROA,EPS, terhadap return saham pada perusahaan otomotif dan komponen yang terdaftar di bursa efek indonesia.” Skripsi, Universitas Sumatera Utara. Medan.

Van Horne, J.C& Machowicz J. M. 2005. “ Prinsip-Prinsip Manajemen Keuangan.” Edisi keduabelas, Salemba Empat, Jakarta.

wijaya Amin. 2009. “Memahami Economic Value Added.” Teori Soal dan Kasus, Harvarindo, Jakarta.

Young, S. David & O’Byrne, Stephen F. 2001.” EVA dan Manajemen Berdasarkan Nilai: Panduan Praktis Untuk Implementasi. Widjaja, Lusy (Penerjemah). 2001. EVA dan Manajemen Berdasarkan Nilai: Panduan Praktis Untuk Implementasi : Edisis Pertama, Salemba Empat, Jakarta.

BAB III

MEODE PENELITIAN

3.1 Jenis Penelitian

Jenis Penelitian yang dilakukan penelitian adalah penelitian sebab akibat atau causal research yaitu penelitian yang bertujuan untuk mengidentifikasi hubungan sebab akibat antara variabel dependen dan independen. Adapun yang menjadi variabel independen di dalam penelitian ini adalah Economic Value Added (EVA), Market Value Added (MVA), Inventory Turn Over (ITO), Return On Asset (ROA) dan Debt to

Equity Ratio (DER), variabel dependen adalah return saham. Penelitian ini

menggunakan data laporan keuangan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2012-2015.

3.2 Lokasi Penelitian

Penelitian ini dilakukan dengan menggunakan data-data sekunder yang di akses dari Bursa Efek Indonesia (BEI) dan objek penelitian dimulai dari bulan januari 2016 sampai dengan penelitian skripsi ini diselesaikan.

3.3 Batasan Penelitian

menganalisis permasalahan. Penelitian ini membuat batasan sebagai berikut :

1. Data yang digunakan dalam penelitian ini merupakan data dari tahun 2012-2015. Penggunaan data pada 2012-2015 berkaitan dengan laporan keuangan perusahaan pertambangan yang telah diaudit dan dipublikasikan.

2. Perusahaan yang diteliti adalah perusahaan pertambangan yang listing di bursa efek Indonesia (BEI) dan tidak mengalami

delisting.

3. Hubungan diukur berdasarkan variabel-variabel independen dan dependen yang selanjutnya diuji untuk mengetahui adanya pengaruh antara variabel-variabel tersebut.

4. Data yang diperlukan tersedia. 3.4 Populasi dan Sampel Penelitian

1. Populasi

Populasi merupakan keseluruhan objek, peristiwa atau sesuatu ingin diselidiki oleh peneliti (Sularso,2003). Dalam penelitan ini, populasi yang digunakan adalah perusahaan-perusahaan bidang pertambangan yang terdaftar dan aktif di Bursa Efek Indonesia selam tahun 2012 sampai dengan tahun 2015. 2. Sampel penelitian

berdasarkan tujuan penelitian. Sampel yang digunakan dalam penelitian ini adalah dari sektor pertambangan dan kriteria sampel yang digunakan adalah sebagai berikut

1. Perusahaan yang termasuk dalam perusahaan pertambangan yang sudah dan masih terdaftar di Bursa Efek Indonesia selama periode penelitian yaitu tahun 2012-2015.

2. Perusahaan tersebut menggunakan laporan keuangan yang memiliki tahun buku berakhir tanggal 31 Desember.

3. Perusahaan pertambangan yang menerbitkan laporan keuangan tahunan secara lengkap selama periode penelitian dan dapat diakses oleh publik.

4. Memiliki laba yang positif pada tahun 2012-2015.

5. Perusahaan tidak melakukan delisting selama periode penelitian.

Tabel 3.1

Daftar Populasi dan Sampel Penelitian No. Nama

3 Bara Jaya Internasional Tbk

ATPK ×

4 Borneo Lumbung

Energi & Metal Tbk

BORN × × 10 Delta Dunia Makmur

Tbk d.h Delta Dunia Propertindo tbk

DOID ×

11 Golden Energy Mines Tbk

14 Indo Tambangraya

Megah Tbk

ITMG Sampel 3

15 Resource Alam

Indonesia Tbk

KKGI Sampel 4 16 Mitrabara Adiperdana

Tbk

MBAP × ×

17 Myoh Technology Tbk MYOH Sampel 5 18 Perdana Karya Perkasa PKPK ×

19 Tambang Batubara

Bukit Asam(Persero)

PTBA × 20 Petrosea Tbk PTRO × 21 Permata prima sakti tbk

d.h toko gunung agung tbk

TKGA × ×

22 Golden Eagle Energy Tbk

SMMT × 23 Toba Bara Sejahtra

Tbk

TOBA Sampel 6

24 Apexindo Pratama

Duta Tbk

25 Ratu Prabu Energi Tbk ARTI Sampel 7 26 Benakat Integra Tbk BIPI × ×

27 Elnusa Tbk ELSA Sampel 8

28 Energi Mega Persada Tbk 40 Sigmagold inti perkasa

d/h Agis Tbk

TMPI ×

41 Exploitasi Energi

Indonesia Tbk

3.5 Jenis, Sumber dan Metode Pengumpulan Data

Indonesia (BEI) dari situs resmi BEI di

Metode pengumpulan data yang digunakan adalah metode dokumentasi yaitu mengumpulkan, menganalisis kemudian mengelompokkan data yang berhubungan dengan masalah yang akan diteliti. Pengumpulan data dilakukan dengan 2 tahap, pertama dengan melakukan studi pustaka yaitu dengan mengumpulkan informasi– informasi dari buku-buku dan sumber lainnya yang berhubungan dengan penelitian. Kedua mengumpulkan data sekunder dengan mengakses situs- situs resmi yang berisi laporan keuangan perusahaan pertambangan selama tahun 2012-2015 yang telah diaudit oleh akuntan publik dengan cara mengunduh dari situs Bursa Efek Indonesia (BEI) dan data sekunder lainnya dari situs internet.

dan

3.6 Defenisi Operasional dan Skala Pengukuran variabel

Variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan dependen. Adapun variabel yang dimaksud adalah sebagai berikut :

1. Variabel Independen

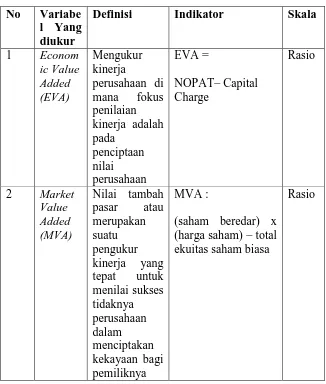

a. Economic value added (EVA)

Adalah selisih antara adjusted NOPAT selama satu tahun buku dan capital charge, yang didasarkan pada cost of capital dikalikan dengan adjusted net operating assets. EVA (Economic Value Add) diukur dengan satuan rupiah perlembar

saham. EVA disini sama dengan formula: EVA = NOPAT – Capital Charge

b. Market Value Added (MVA)

Nilai tambah pasar atau MVA (Market Value Added) adalah perbedaan antara nilai pasar saham perusahaan dengan jumlah ekuitas modal investor yang telah diberikan. (Brigham, 2006). Selainitu, MVA dapat dirumuskan sebagai berikut:

MVA: (saham beredar) x (harga saham) – total ekuitas saham biasa Atau MVA = nilai pasar – modal yang diinvestasikan c. Inventory Turnover (ITO )

Merupakan rasio yang digunakan untuk mengukur kecepatan perputaran persediaan menjadi kas. Semakin cepat inventory terjual, semakin cepat investasi perusahaan berubah dan persediaan menjadi kas. ITO (Inventory Turnover) dapat dihitung dengan rumus berikut:

Inventory Turnover (ITO) = Harga Pokok Penjualan

d. Return on asset (ROA)

Return On Asset (ROA) merupakan ukuran kemampuan

perusahaan didalam menghasilkan keuntungan (return) bagi perusahaan dengan memanfaatkan aktiva yang dimiliki guna memperoleh laba. Rasio ROA yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya apabila ROA negatif menunjukkan bahwa total aktiva yang dipergunakan untuk beroperasi perusahaan maka perusahaan mengalami kerugian. Return On Asset (ROA) dapat dihitung dengan rumus :

ROA = Laba Bersih Total aktiva e. Debt to Equity Ratio (DER)

Debt to equity ratio adalah rasio leverage yang merupakan rasio

terhadap pihak luar (kreditur). Secara sistematis debt to equity ratio (DER) dapat dirumuskan sebagai berikut :

DER = Total Kewajiban

Modal Sendiri

Dari penjelasan kelima variabel di atas, definisi operasional skala pengukuran variabel dapat diringkas dalam table 3.2 berikut ini

Tabel 3.2

Definisi Operasional dan Skala Pengukuran Variabel No Variabe

l Yang diukur

Definisi Indikator Skala

1 Econom (harga saham) – total ekuitas saham biasa

2. Variabel dependen

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas.Variabel bebas dalam penelitian ini adalah return saham.

3. Return saham

Return Saham adalah tingkat pengembalian hasil tertentu yang

diperoleh investor dari sejumlah dana yang diinvestasikan pada suatu periode tertentu yang dinyatakan dalam persentase. Rumus dalam mengitung Return Saham adalah sebagai berikut : Return Saham : Pt – Pt-1

Pt-1 3.7 Metode Analisis

Analisis data yang dilakukan adalah analisis kuantitatif yang dinyatakan dengan angka-angka dan perhitungannya menggunakan metode standart yang dibantu dengan program statistical package social sciences spss. Analisis data yang digunakan dalam penelitian ini adalah

analisis regresi linier berganda. Analisis regresi linier berganda digunakan untuk menguji pengaruh Economic Value Added (EVA), Market Value Added (MVA), Inventory Turn Over (ITO),Return on Asset (ROA) dan

Debt to Equity Ratio (DER) terhadap return saham pada perusahaan

tidak terdapat masalah normalitas, multikolineritas, heteroskedastisitas, dan autokolerasi. Jika telah terpenuhi maka model analisis korelasi selanjutnya akan digunakan untuk mengetahui tingkat hubungan antara variable independen. Setelah kedua model analisis terpenuhi maka langkah terakhir adalah dengan menguji menggunakan analisis yang layak digunakan yaitu regresi linier berganda.

3.7.1 Statistik Deskriptif

Statistik deskriptif didasarkan dengan memberi gambaran atau deskripsi suatu data yang dilihat dari nilai-nilai (mean), standar deviasi, maksimum, minimum, dan lain-lain. Hal ini perlu dilakukan untuk melihat gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi syarat untuk dijadikan sampel penelitian (ghozali, 2005)

3.7.2 Uji Asumsi klasik

Uji asumsi klasik digunakan untuk mengetahui kondisis data yang digunakan dalam penelitian. Model analisis regresi linier berganda mensyaratkan uji asumsi terhadap data yang meliputi uji normalitas, uji multikolineritas, uji heterokedasitas, da uji auto korelasi. Adapun masing-masing pengujian tersebut dapat dijabarkan sebagai berikut :

a. Uji Normalitas

dan variabel independen mempunyai distribusi normal atau tidak (Ghozali, 2005). Proses uji normalitas data dilakukan dengan uji statistik Kolmogorov-Smirnov (K-S). Yaitu jika nilai Kolmogorov-Smirnov Z tidak signifikan, maka semua data yang ada terdistribusi secara normal. Namum bila nilai Kolmogorov-Smirnov Z signifikan, maka semua data yang ada tidak didistribusi secara normal. Uji Kolmogorov-Smirnov (K-S) dilakukan dengan melihat angka probabilitas dengan ketentuan (ghozali, 2005).

1. Nilai signifikan atau nilai probilitas < 0,05 maka distribusi dikatakan tidak normal.

2. Nilai signifikan atau nilai probilitas > 0,05 maka distribusi dikatakan normal

Selain uji K-S, dapat juga diperhatikan penyebaran data (titik) pada normal p plot of regression standarlizes residual dari variable dependen dimana :

1. Jika data menyebar disekitar garis diagonal dan

mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas.

b.Uji Multikolinieritas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak memiliki korelasi antar variabel independen. Jika terdapat korelasi yang tinggi antara variabel independen tersebut, maka hubungan antara variabel independen dan variabel dependen menjadi terganggu. Untuk menguji ada atau tidaknya multikolinieritas didalam model regresi adalah sebagai berikut (Ghozali, 2005) :

1. koefisien korelasi anata variabel-variabel independen harus lemah, tidak lebih dari 90 % atau dibawah 0,90. 2. Menganalisis matrik korelasi variabel-variabel

independen. Jika antar variabel independen terdapat nilai korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini merupakan indikasi adanya multikolinieritas.

Bila hasil regresi memiliki nilai VIF tidak lebih dari 10, maka dapat disimpulkan tidak ada multikolinieritas dalam model regresi.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance residual satu pengamatan ke pengamatan yang

lain (Ghozali,2005). Jika variance residual dari satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, sedangkan sebaliknya disebut heteroskedastisitas. Heteroskedastisitas mengakibatkan nilai-nilai estimator (koefisien regresi) dari model tersebut tidak efisien meskipun estimator tidak bias dan konsisten. Cara untuk mendeteksi ada atau tidak adanya heteroskedastisitas yaitu dengan scatter plot. Yang mendasari dalam pengambilan keputusan ini adalah : 1. Jika ada pola tertentu seperti titk-titik yang ada

membentuk satu pola yang teratur(bergelombang, melebar, kemudian menyempit) maka akan terjadi masalah heteroskedastisitas.

d. Uji Autokorelasi

Ghozali (2005) menyatakan bahwa uji autokorelasi adalah sebuah pengujian yang bertujuan untuk menguji apakah di dalam model regresi ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pengangu pada periode t-1. Jika terjadi korelasi maka dinamakan problem autokorelasi. Autokorelasi terjadi karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.

3.8 Pengujian Hipotesis

Alat analisis yang digunakan dalam penelitian ini adalah regresi linier berganda dengan variabel dependen adalah return saham dan variabel- variabel independen. Model regresi yang digunakan adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e Keterangan:

Y = Variabel Return Saham a = Konstanta

b1,2,3,4,5 = Koefisien Regresi

e = kesalahan pengganggu (standard error)

Kemudian untuk mengetahui pengaruh antara variabel- variabel independen dengan return saham maka dilakukan pengujian-pengujian hipotesis penelitian terhadap variabel-variabel dengan beberapa pengujian. a. Koefisienan Determinasi (R²)

Koefisien determinasi adalah nilai yang menunjukkan seberapa besar variabel independen dapat menjekaskan variabel dependen. Nilai koefisien determinasi (R²) dilihat pada hasil pengujian regresi linier berganda untuk variabel independen terhadap variabel dependennya. Koefisien determinasi dapat dilihat nilai adjusted R².

b. Uji Signifikansi Simultan (Uji F)

Uji ini dilakukan untuk menguji apakah variabel independen terhadap variabel dependen memiliki pengaruh secara bersama-sama. Pengujian dilakukan dengan menggunakan tingkatan signifikasi 0,05 (α

= 5% ). Penolakan atau penerimaan hipotesis dilakukan dengan Kriteria sebagai berikut (Ghozali, 2005) :

1. H0 : b1 = b2 = 0, artinya tidak terdapat pengaruh yang signifikansi

secara bersama-sama.

2. Ha : b1 = b2≠ 0, artinya terdapat pengaruh yang signifikansi secara

bersama-sama.

• Fhitung>Ftabel atau Pvalue< α (0,05) maka Ho ditolak dan Ha diterima.

• Fhitung<Ftabel atau Pvalue> α (0,05) maka Ho diterima dan Ha ditolak.

c. Uji T

Uji statistik T digunakan untuk mengetahui kemampuan masing-masing variabel independen secara individual (partial) dalam menjelaskan perilaku variabel dependen. Penolakan atau penerimaan hipotesis dilakukan dengan kriteria sebagai berikut (Ghozali, 2005) :

1. H0 : b1 = b2 = 0, maka variabel independen bukan penjelasan yang

signifikan terhadap variabel dependen.

2. Ha : b1 = b2 ≠ 0, variabel tersebut merupakan penjelasan yang

signifikan terhadap variabel dependen.

kriterianya sebagai berikut

• Thitung > TTablel untuk α = 5% maka H0 ditolak dan Ha diterima.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Statistik Deskriptif

Berikut ini disajikan tabel hasil pengujian dengan analisis deskriptif dan analisis frekuensi

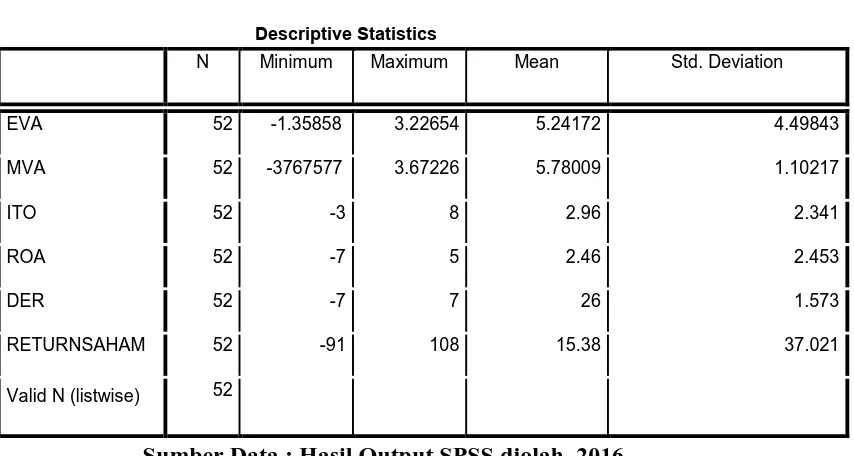

Tabel 4.1

` Hasil Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

EVA 52 -1.35858 3.22654 5.24172 4.49843

MVA 52 -3767577 3.67226 5.78009 1.10217

ITO 52 -3 8 2.96 2.341

ROA 52 -7 5 2.46 2.453

DER 52 -7 7 26 1.573

RETURNSAHAM 52 -91 108 15.38 37.021

Valid N (listwise) 52

Sumber Data : Hasil Output SPSS diolah, 2016

Berdasarkan tabel 4.1 dapat dideskripsikan 52 perusahaan yang menjadi sampel perusahaan. Berdasarkan data tabel 4.1 dapat dijelaskan bahwa

2. Rata-rata dari MVA adalah 5.78009 dengan standar deviasi 1.10217 dan jumlah perusahaan yang ada menjadi 52. Nilai tertinggi MVA adalah 3.67226, sedangkan nilai terendah MVA adalah -3.3767577.

3. Rata-rata dari ITO adalah 2.96 dengan standar deviasi 2.341 dan jumlah perusahaan yang ada menjadi 52. Nilai tertinggi ITO adalah 8 sedangkan nilai terendah ITO adalah -3.

4. Rata-rata dari ROA 2.46 adalah dengan standar deviasi 2.453 dan jumlah perusahaan yang ada menjadi 52. Nilai tertinggi ROA adalah 5 sedangkan nilai terendah ROA adalah -7.

5. Rata-rata dari DER 26 adalah dengan standar deviasi 1.537 dan jumlah perusahaan yang ada menjadi 52. Nilai tertinggi DER adalah 7, sedangkan nilai terendah EVA adalah -7.

6. Rata-rata dari Return Saham adalah 15.38 dengan standar deviasi 37.021 dan jumlah perusahaan yang ada menjadi 52. Nilai tertinggi Return Saham adalah 108, sedangkan nilai terendah Return Saham adalah -91.

4.2 Hasil UJi Asumsi Klasik

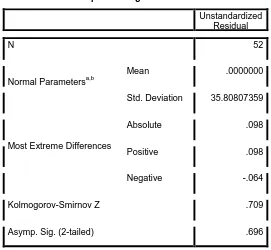

Tabel 4.2

Hasil UJi Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 52

Normal Parametersa,b

Mean .0000000

Std. Deviation 35.80807359

Most Extreme Differences

Absolute .098

Positive .098

Negative -.064

Kolmogorov-Smirnov Z .709

Asymp. Sig. (2-tailed) .696

a. Test distribution is Normal.

Sumber Data : Hasil output SPSS diolah, 2016

Berdasarkan tabel 4.2 dapat dideskripsikan besarrnya Kolmogrov-Smirnov Z (K-S) adalah 0.709 dan signifikansi 0.696. Hal ini menunjukkan bahwa data tersebut telah terdistribusi normal karena nilai signifikansinya atau Asymp. Sig. (2-tailed) lebih besar dari 0.05 yakni 0.696.

Gambar 4.1

Hasil Uji Normalitas Histogram

Sumber Data : Hasil output SPSS diolah, 2016

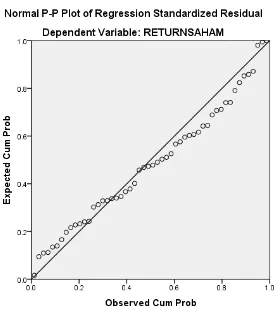

Gambar 4.2

Hasil Uji Normalitas P-Plot

Gambar 4.2 merupakan grafik Normal Probability plot (P-plot) yang menunjukkan bahwa titik- titik data menyebar disekitar garis diagonal. ini menunjukkan bahwa data terdistribusi secara normal, hal ini sejalan dengan pengujian yang menggunakan histogram dan model kolmogorov-smirnov yang juga menyatakan data telah terdistribusi secara

4.2.2 Hasil UJi Multikolinieritas Tabel 4.3

Hasil Uji Multikolinieritas

Sumber Data : Hasil output SPSS diolah, 2016

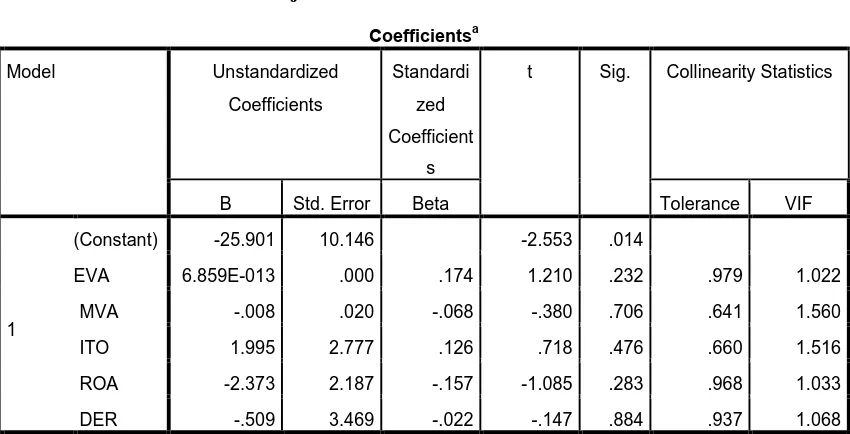

Berdasarkan tabel 4.3 diatas dapat diketahui bahwa nilai Tolerance dari masing-masing variabel lebih besar dari 0,10 yakni variabel EVA sebesar 0,979, MVA sebesar 0.641, variabel ITO sebesar 0,660, variabel ROA sebesar 0,968, dan DER sebesar 0,937. Selain itu, nilai VIF untuk

masing-masing variabel juga lebih kecil dari 10 yakni EVA 1,022, MVA sebesar 1,560, ITO sebesar 1,516, ROA sebesar 1,033 dan DER sebesar 1,068. Dengan demikian dapat disimpulkan bahwa pada data penelitian ini tidak terjadi gejala multikolinearitas.

Coefficientsa

Model Unstandardized

Coefficients

Standardi

zed

Coefficient

s

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) -25.901 10.146 -2.553 .014

EVA 6.859E-013 .000 .174 1.210 .232 .979 1.022

MVA -.008 .020 -.068 -.380 .706 .641 1.560

ITO 1.995 2.777 .126 .718 .476 .660 1.516

ROA -2.373 2.187 -.157 -1.085 .283 .968 1.033

DER -.509 3.469 -.022 -.147 .884 .937 1.068

4.2.3 Hasil Uji Autokolerasi

Tabel 4.4

Hasil Uji Autokolerasi

Runs Test

Unstandardized

Residual

Test Valuea -2.30425

Cases < Test Value 26

Cases >= Test Value 26

Total Cases 52

Number of Runs 22

Z -1.401

Asymp. Sig. (2-tailed) .161

a. Median

Sumber data : Hasil output SPSS diolah, 2016

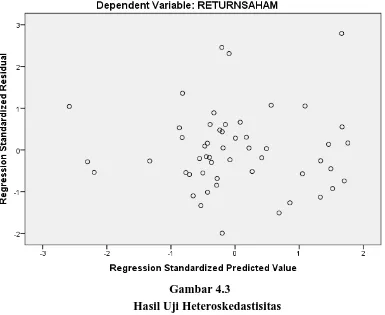

4.2.4 Hasil UJi Heteroskedastisitas

Gambar 4.3

Hasil Uji Heteroskedastisitas

Sumber data : Hsil output SPSS diolah, 2016

Dari grafik scatterplots terlihat bahwa titik-titik menyebar secara acak baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai.

4.3 Hasil Uji Hipotesis Penelitian

dalam penelitian ini telah memenuhi syarat untuk melakukan uji statistik untuk membuktikan kebenaran uji hipotesis.

4.3.1 Hasil Koefisien Determinasi (R2)

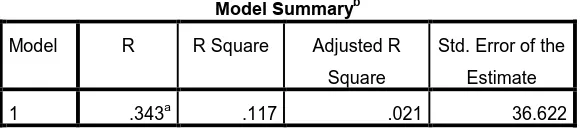

Tabel 4.5

Hasil Uji Koefisien Determinasi (R2) Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .343a .117 .021 36.622

a. Predictors: (Constant), DER, ITO, EVA, ROA, MVA

b. Dependent Variable: RETURNSAHAM

Sumber data : Hasil output SPSS diolah, 2016

Berdasarkan tabel diatas, menunjukkan bahwa hasil regresi secara keseluruhan. Nilai R sebesar 0,343 menunjukkan bahwa korelasi atau keeratan hubungan Return saham dengan EVA,MVA,ITO,DER dan ROA mempunyai hubungan yang tidak cukup erat yaitu sebesar 34,3 %. Menurut Sugiyono (2006), jika R berada diantara 0,40 dan 0,59 maka hubungan antar variabel independen dan variabel dependen cukup erat.

Besarnya nilai Adjusted R square adalah 0,021 atau 02,1 persen dengan demikian ini menunjukkan bahwa besarnya pengaruh variabel EVA,MVA,ITO,DER dan ROA terhadap Return sahan hanya sebesar 02,1 persen dan sisanya 97,9% dipengaruhi oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

Standar Error of Estimate (SEE) adalah 36,622, semakin besar

dependen. Pengujian hipotesis secara statistik dilakukan dengan menggunakan uji t dan uji F.

4.3.2 Uji Signifikan Simultan (Uji F)

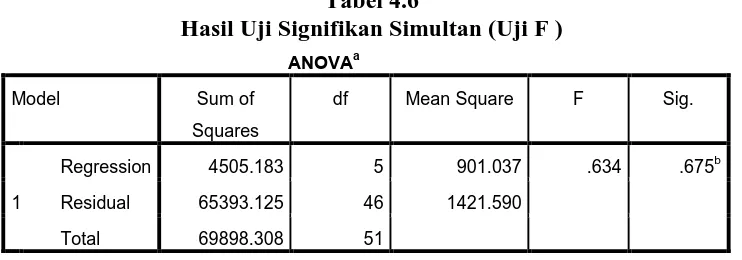

Tabel 4.6

Hasil Uji Signifikan Simultan (Uji F ) ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1

Regression 4505.183 5 901.037 .634 .675b

Residual 65393.125 46 1421.590

Total 69898.308 51

a. Dependent Variable: RETURNSAHAM

b. Predictors: (Constant), DER, ITO, EVA, ROA, MVA Sumber data : Hasil output SPSS diolah, 2016

Berdasarkan hasil pengujian signifikansi simultan (uji F) diperoleh bahwa nilai F hitung sebesar 0,634. Nilai f tabel diperoleh melalui fungsi FINV pada Microsoft Exel dengan formula = FINV(probability, deg_freedom1, deg_freedom2). Probability yang digunakan 0,05 df1=5, dan df2=46. Df1 diperoleh dari jumlah variabel independen dan dependen dikurangi 1, df2 diperoleh dari jumlah observasi dikurangi seluruh jumlah variabel. Berdasarkan perhitungan yang dilakukan , diperoleh Ftabel sebesar

2,42 dan Fhitung sebesar 0,634 dan tingkat signifikan sebesar 0,675 atau

dengan kata lain Fhitung < Ftabel maka Ho diterima dan Ha ditolak dan

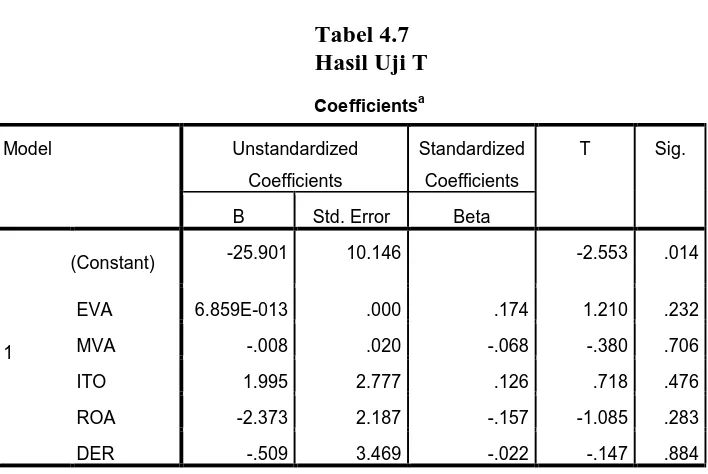

4.3.3 Hasil Uji T

Pada tabel diperoleh t hitung untuk masing-masing variabel independen. Pengujiannya adalah dengan membandingkan antara t tabel dengan t hitung. Penentuan t tabel dapat diperoleh dengan melihat df (degree of freedom) yaitu dengan n-k (52-5= 47), dengan tingkat signifikan 95 persen

(α = 0.05) sehingga didapat nilai t tabel dari Microsoft Exel menggunakan

fungsi TINV dengan formula = TINV (0.05,47). Dari formula tersebut diperoleh nilai t tabel sebesar 2,01174.

Berdasarkan hasil pengujian diatas dapat dijelaskan pengaruh variabel independen secara satu persatu terhadap variabel dependen yakni sebagai berikut

1. Pengaruh Economic Value Added terhadap Return saham

Hasil analisis uji t pada tabel 4.7 untuk variabel Economic Value Added yang disimbolkan dengan EVA menunjukkan nilai t hitung sebesar 1.210

Model Unstandardized

dengan signifikan sebesar 0,232. Nilai t tabel yang diperoleh sebesar 2.01174 oleh karena itu nilai Thitung < Ttabel yaitu 1.210 < 2,01174 dan

nilai signifikansi 0,232 > 0,05 maka H0 diterima dan Ha ditolak hal ini berarti variabel Economic Value Added secara parsial tidak berpengaruh signifikan terhadap Return saham. Hubungan yang terjadi antara EVA dan Return saham adalah positif.

2. Market Value Added terhadap Return saham

Hasil analisis uji t pada tabel 4.7 untuk variabel Market Value Added yang disimbolkan dengan MVA menunjukkan nilai t hitung sebesar -0.380 dengan signifikan sebesar 0,706. Nilai t tabel yang diperoleh sebesar 2.01174 oleh karena itu nilai Thitung < Ttabel yaitu -0.380 <

2,01174 dan nilai signifikan 0,706 > 0,05 maka H0 diterima dan Ha ditolak hal ini berarti variabel Market Value Added secara parsial tidak berpengaruh signifikan terhadap Return saham . Hubungan yang terjadi antara MVA dengan Return saham adalah negatif.

3. Inventory Turn over terhadap Return saham

Hasil analisis uji t pada tabel 4.7 untuk variabel Inventory Turn over yang disimbolkan dengan ITO menunjukkan nilai t hitung sebesar 0,718 dengan signifikan sebesar 0,476. Nilai t tabel yang diperoleh sebesar 2.01174 oleh karena itu nilai Thitung < Ttabel yaitu 0,718 < 2,01174 dan

signifikan terhadap Return saham. Hubungan yang terjadi antara ITO dengan Return saham adalah positif.

4. Debt to Equity Ratio terhadap Return saham

Hasil analisis uji t pada tabel 4.7 untuk variabel Debt to Equity Ratio yang disimbolkan dengan DER menunjukkan nilai t hitung sebesar -0,147 dengan signifikan sebesar 0,884. Nilai t tabel yang diperoleh sebesar 2.01174 oleh karena itu nilai Thitung < Ttabel yaitu -0,147 <

2,01174 dan nilai signifikan 0,884 > 0,05 maka H0 diterima dan Ha ditolak hal ini berarti variabel Debt to Equity Ratio secara parsial tidak berpengaruh signifikan terhadap Return saham. Hubungan yang terjadi antara DER dengan Return saham adalah negatif.

5. Return On Asset Terhadap Return saham

Hasil analisis uji t pada tabel 4.7 untuk variabel Return On Asset yang disimbolkan dengan ROA menunjukkan nilai t hitung sebesar -1,085 dengan signifikan sebesar 0,283. Nilai t tabel yang diperoleh sebesar 2.01174 oleh karena itu nilai Thitung < Ttabel yaitu -1,085 < 2,01174 dan

4.3.4 Hasil Analisis Regresi Berganda

Analisis regresi berganda dari pengaruh Pengaruh Economic Value Added (EVA), Market Value Added (MVA), Inventory TurnOver (ITO),

Return on Asset (ROA) dan Debt to Equity Ratio (DER) terhadap return

saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia memiliki hasil sebagai berikut

Tabel 4.8

Hasil Analisis Regresi Berganda Coefficientsa

a. Dependent Variable: RETURNSAHAM

Sumber data : Hasil output SPSS diolah, 2016

Berdasarkan hasil regresi pada tabel 4.8 diperoleh persamaan model regresi sebagai berikut :

RETURNSAHAM = -25,901 + 6,865 (EVA) – 0,008 (MVA) +1,995 (ITO) -2,373 (ROA) – 0,509 (DER)

Keterangan :

EVA : Variabel independen yaitu Economic Value Added

MVA : Variabel independen yaitu Market Value Added

ITO : Variabel independen yaitu Inventory Turn Over ROA : Variabel independen yaitu Return on Asset DER : Variabel independen yaitu Debt to Equity Ratio Koefisien-koefisien dalam persamaan regresi linier berganda memiliki arti sebagai berikut :

1. Konstanta(a) sebesar -25,901 menunjukkan bahwa variabel independen yaitu Economic Value Added yang disimbolkan dengan EVA, Market Value Added yang disimbolkan dengan MVA, Inventory Turn Over yang disimbolkan dengan ITO, Return on Asset yang disimbolkan dengan ROA, Debt to Equity

Ratio yang disimbolkan dengan DER nilainya adalah nol, maka

Return saham yang disimbolkan dengan RETURNSAHAM

bernilai negatir sebesar 25,901.

2. Koefisien regresi Economic Value Added(EVA) sebesar 6,865 menunjukkan bahwa setiap kenaikan rasio EVA sebesar 1 satuan akan berpengaruh positif diikuti oleh kenaikan Return saham sebesar 6,865 dengan asumsi variabel lain tetap.

4. Koefisien regresi Inventory TurnOver sebesar 1,995 menunjukkan bahwa setiap kenaikan rasio ITO sebesar 1 satuan akan berpengaruh positif terhadap Return saham sebesar 1,995 dengan asumsi variabel lain tetap

5. Koefisien regresi Return on Asset sebesar -2,373 menunjukkan bahwa setiap kenaikan rasio ROA sebesar 1 satuan akan berpengaruh negatif diikuti oleh Return saham sebesar 2,373 dengan asumsi variabel lain tetap

6. Koefisien regresi Debt to Equity Ratio sebesar -0,509 menunjukkan bahwa setiap kenaikan rasio DER sebesar 1 satuan akan berpengaruh negative diikuti oleh Return saham sebesar 0,509 dengan asumsi variabel lain tetap

4.4 Pembahasan Hasil Penelitian

Berdasarkan hasil regresi diatas, dapat terlihat bagaimana pengaruh Economic Value Added (EVA), Market Value Added (MVA), Inventory

TurnOver (ITO), Return on Asset (ROA) dan Debt to Equity Ratio (DER)

terhadap return saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2012-2015, hipotesis pertama yang diajukan dalam penelitian ini adalah sebagai berikut :

1 Pengaruh Economic Value Added terhadap Return saham

Hasil analisis uji t pada tabel 4.7 untuk variabel Economic Value Added yang disimbolkan dengan EVA menunjukkan nilai t hitung

diperoleh sebesar 2.01174 oleh karena itu nilai Thitung < Ttabel yaitu 1.210 < 2,01174 dan nilai signifikansi 0,232 > 0,05 maka H0 diterima dan Ha ditolak. Hubungan yang terjadi antara EVA dan Return saham adalah positif. EVA yang positif menandakan

perusahaan mampu menciptakan nilai bagi pemilik modal karena perusahaan mampu menghasilkan tingkat pengembalian yang melebihi tingkat modalnya. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh bambang (2011) yang mengungkapkan bahwa EVA berpengaruh positif tetapi tidak signifikan dan penelitian yang dilakukan oleh Susilowati (2011) juga mengatakan hal yang sama bahwa EVA dan MVA tidak berpengaruh terhadap Return saham.

2 Market Value Added terhadap Return saham.

Hasil analisis uji t pada tabel 4.7 untuk variabel Market Value Added yang disimbolkan dengan MVA menunjukkan nilai t hitung

positif dan signifikan dan hasil hipotesis penelitian sebelumnya juga ditolak.

3 Inventory Turn Over terhadap Return saham

Hasil analisis uji t pada tabel 4.7 untuk variabel Inventory Turn over yang disimbolkan dengan ITO menunjukkan nilai t hitung

sebesar 0,718 dengan signifikan sebesar 0,476 Nilai t tabel yang diperoleh sebesar 2.01174 oleh karena itu nilai Thitung < Ttabel yaitu

0,718 < 2,01174 dan nilai signifikan 0,476 > 0,05 maka H0 diterima dan Ha ditolak. Hubungan yang terjadi antara ITO dengan Return saham adalah positif. Hasil penelitian yang dilakukan oleh

Wibisono (2015) tidak sejalan dengan hasil penelitian yg dilakukannya, wibisono mengatakan bahwa ITO terhadap Return saham tidak berpengaruh positif dan juga tidak signifikan.

4 Debt to Equity Ratio terhadap Return saham

Hasil analisis uji t pada tabel 4.7 untuk variabel Debt to Equity Ratio yang disimbolkan dengan DER menunjukkan nilai t hitung

sebesar -0,147 dengan signifikan sebesar 0,884. Nilai t tabel yang diperoleh sebesar 2.01174 oleh karena itu nilai Thitung < Ttabel yaitu

-0,147 < 2,01174 dan nilai signifikan 0,884 > 0,05 maka H0 diterima dan Ha ditolak. Hubungan yang terjadi antara DER dengan Return saham adalah negatif. Hal ini tidak sejalan dengan hasil

menghasilkan DER berpengaruh positif dan signifikan terhadap Return saham.

5 Return On Asset Terhadap Return saham

Hasil analisis uji t pada tabel 4.7 untuk variabel Return On Asset yang disimbolkan dengan ROA menunjukkan nilai t hitung sebesar -1,085 dengan signifikan sebesar 0,283. Nilai t tabel yang diperoleh sebesar 2.01174 oleh karena itu nilai Thitung < Ttabel yaitu

-1,085 < 2,01174 dan nilai signifikan 0,283 > 0,05 maka H0 diterima dan Ha ditolak. Hubungan yang terjadi antara ROA dengan Return saham adalah negatif. Dalam hal ini penelitian yang dilakukan oleh Susilowati (2011) menghasilkan penelitian yang sama bahwa ROA berpengaruh negatif dan tidak signifikan sedangkan Yulris (2012) mengatakan bahwa ROA berpengaruh positif dan signifikan terhadap Return saham.

6 Pengaruh Economic Value Added (EVA), Market Value Added (MVA), Inventory TurnOver (ITO), Return on Asset (ROA) dan

Debt to Equity Ratio (DER) terhadap return saham.

Berdasarkan hasil pengujian signifikansi simultan (uji F) diperoleh Ftabel sebesar 2,42, dan Fhitung sebesar 0,634 dan tingkat signifikan

sebesar 0,675 atau dengan kata lain Fhitung < Ftabel maka Ho

BAB V

KESIMPULAN DAN SARAN

5.1 KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan yang telah dijabarkan sebelumnya, maka kesimpulan yang dapat diambil antara lain adalah

1. Berdasarkan hasil pengujian signifikansi simultan (uji F) diatas maka kesimpulannya adalah diperoleh hasil bahwa Ftabel sebesar

2,42, dan Fhitung sebesar 0,634 dan tingkat signifikan sebesar 0,675 atau dengan kata lain Fhitung < Ftabel maka Ho diterima dan Ha ditolak dan tingkat signifikan lebih besar dari 0.05 (0,67 > 0,05) hal ini berarti dapat dikatakan bahwa variabel independen yaitu EVA, MVA, ITO, DER dan ROA hipotesisnya ditolak secara bersama-sama.

2. Berdasarkan hasil pengujian signifikansi parsial (uji T) diatas diperoleh bahwa

b. Variabel Market Value Added yang disimbolkan dengan MVA menunjukkan secara parsial tidak memiliki pengaruh signifikan terhadap Return sahan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2012-2015 dan hipotesis yang diajukan ditolak.

c. Variabel Inventory Turn over yang disimbolkan dengan ITO secara parsial tidak memiliki pengaruh signifikan terhadap Return sahan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2012-2015 dan hipotesis yang diajukan ditolak.

d. Variabel Debt to Equity Ratio yang disimbolkan dengan DER secara parsial tidak memiliki pengaruh signifikan terhadap Return sahan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2012-2015 dan hipotesis yang diajukan ditolak.

e. Variabel Return On Asset yang disimbolkan dengan ROA secara parsial tidak memiliki pengaruh signifikan terhadap Return saham pada perusahaan pertambangan yang terdaftar

5.2 Keterbatasan

Penelitian ini memiliki keterbatasan dan kelemahan yang memerlukan pengembangan-pengembangan dan perbaikan oleh penelitian selanjutnya keterbatasan-keterbatasan tersebut adalah sebagai berikut :

1. Variabel independen dari penelitian ini hanya dibatasi pada 5 variabel yang terdiri dari Economic Value Added (EVA), Market Value Added (MVA), Inventory TurnOver (ITO), Return on Asset (ROA) dan Debt

to Equity Ratio (DER), Sementara masih ada variabel lain yang dapat

mempengaruhi Return saham yang dapat dijadikan variabel dalam penelitian.

2. Periode pengamatan dalam penelitian selama 4 tahun (2012-2015) dengan jumlah sampel 13 perusahaan yang menyebabkan jumlah unit pengamatan terbatas yaitu 52 unit analisis.

3. Penelitian ini tidak mencerminkan reaksi Bursa Efek secara keseluruhan Karena sampel dalam penelitian ini hanya perusahaan pertambangan yang 13 perusahaan sebagai sampel.

4. Penelitian ini tidak menyertakan faktor makro seperti suku bunga, kurs valuta asing, tingkat pertumbuhan ekonomi, harga bahan bakar minyak dipasar internasional peristiwa politik didalam maupun luar negeri.

5.3 Saran

1. Penelitian mendatang sebaiknya juga dapat mengembangkan model penelitian dengan menambah rasio keuangan lainnya yang dapat mempengaruhi Return saham.

2. Pengukuran terhadap rasio keuangan pada penelitian mendatang sebaiknya perusahaan – perusahan yang benar – benar mencantumkan data laporan keuangan yang lengkap sehingga data tersebut menyampaikan informasi secara lengkap dan tidak rekayasa

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Return Saham

Salah satu faktor yang memotivasi investor dalam melakukan kegiatan investasi yaitu adanya return saham yang merupakan imbalan atas keberanian investor untuk menanggung risiko atas investasi yang di lakukannya. Return saham adalah tingkat keuntungan yang di nikmat oleh pemodal atas suatu investasi saham yang dilakukannya. Saham (stock atau share) dapat didefinisikan sebagai tanda penyertaan atas pemilikan

seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut (tjiptono darmaji, 2008).

“Return merupakan hasil yang diperoleh dari investasi”. Return dapat berupa return realisasi (Realized Return) atau return ekspektasian (Expected Return). Return realisasi merupakan return yang telah terjadi

yang dihitung berdasarkan data historis. Return realisasi sangat penting karena dapat digunakan sebagai salah satu pengukur kinerja perusahaan. Return ekspektasian adalah return yang diharapkan akan diperoleh

investor dimasa mendatang, jadi return ekspektasian sifatnya belum terjadi. Return suatu investasi terdiri dari yield atau dividen dan capital gain (loss). Yield merupakan return yang mencerminkan aliran kas atau

pendapatan yang diperoleh secara periodik Capital gain (loss) adalah return yang diperoleh dari kenaikan (penurunan) nilai surat berharga

(Tandelilin, 2007).

Pengembalian atau lebih sering disebut return merupakan imbalan yang diperoleh dari investasi yang dilakukan. Pengembalian ini dibedakan menjadi dua, yaitu pengembalian yang telah terjadi (actual return) yang dihitung berdasarkan data historis dan pengembalian yang diharapkan (Expected Return - ER) akan diperoleh di masa depan.

Komponen pengembalian meliputi :

a. Untung/Rugi modal (capital gain/loss) merupakan keuntungan (kerugian) bagi investor yang diperoleh dari kelebihan harga jual

b. Imbal hasil (Yield) merupakan pendapatan atau aliran kas yang diterima investor secara periodik, misalkan berupa dividen atau bunga. Yield dinyatakan dalam persentase dari modal yang ditanamkan.

Secara umum faktor-faktor yang berpengaruh terhadap return saham terdiri dari faktor fundamental, faktor pasar dan faktor makro. Karena faktor makro berpengaruh secara lokal terhadap suatu obyek investasi, maka yang perlu dikaji lebih jauh adalah faktor fundamental dan faktor pasar. Faktor fundamental merupakan faktor yang berhubungan dengan kinerja perusahaan emiten, sedangkan faktor pasar berkaitan dengan kinerja sahamnya (Saniman, 2007). Analisis terhadap faktor fundamental merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait dengan kondisi makro ekonomi dan kondisi industri suatu perusahaan termasuk berbagai indikator keuangan dan manajemen perusahaan. Dengan demikian analisis fundamental merupakan analisis yang berbasis pada berbagai data ril untuk mengevaluasi atau memproyeksikan nilai suatu saham.

2.1.2 Economic Value Added (EVA)

nilai tambah ekonomis. Nilai tambah ekonomis tercipta jika perusahaan menghasilkan Return on total capital yang melebihi cost of capital.”

Menurut Brigham (2006), “EVA (Economic Value Added) adalah nilai yang ditambahkan oleh manajemen kepada pemegang saham selama satu tahun tertentu”. Sebagai pencetus, steward pencetus EVA (Economic Value Added ) pertama kali (1991) mendefinisikan EVA sebagai berikut:

EVA (Economic Value Added) is the residual income measure that substracts the cost of capital from the operating profits generated in the bussiness.” It’s measure to account properly for all of the ways in which corporate value maybe added or lost. EVA will increase if operating profit can be made to grow without trying up any more capital,if nem capital is deverted or liquidate from business activities that do not

cover their cost of capital.

Menurut rudianto (2006 : 340) “ EVA (Economic Value Added)

adalah suatu sistem manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa kesejahteraan hanya dapat tercapai jika perusahaan mampu memenuhi semua biaya operasi dan biaya modal. EVA (Economic Value Added) ditentukan oleh dua hal yaitu laba bersih setelah pajak dan tingkat biaya modal. Laba operasi setelah pajak menggambarkan hasil penciptaan value dalam perusahaan, sedangkan biaya modal dapat di artikan sebagai pengorbanan yang dikeluarkan dalam penciptaan value (nilai) tersebut.

EVA (Economic Value Added) sangat bermanfaat bagi penilaian kinerja perusahaan di mana fokus penilaian kinerja adalah penciptaan nilai (value creation). Penilian kinerja dengan menggunakan pendekatan EVA

dengan kepentingan pemegang saham. Dengan EVA (Economic Value Added), para manajer akan berfikir dan juga bertindak seperti hal nya pemegang saham, yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat di maksimumkan.

EVA (Economic Value Added) dapat juga untuk

mengidentifikasikan kegiatan atau proyek yang memberikan pengembalian lebih tinggi dari pada biaya modalnya. Penggunaan EVA (Economic Value Added) dalam kegiatan proyek akan mendorong para manejer untuk selalu mengevaluasi atas tingkat resiko proyek yang bersangkutan. Dengan EVA

(Economic Value Added), para manejer harus selalu membandingkan tingakt pengembalian proyek dengan tingkat biaya modal yang mencerminkan tingakt resiko proyek tersebut.

EVA (Economic Value Added) merupakan pengukuran kinerja keuangan yang dianggap sesuai dengan harapan kreditur dan pemegang saham, karena EVA (Economic Value Added) memperhitungkan tingkat risiko. Semakin tinggi risiko atau cost of capital yang ditanggung perusahaan, maka semakin tinggi pula tingkat pengembalian (return) yang harus diberikan kepada investor atau pemegang saham. Jika tingkat pengembalian investasi perusahaan tidak mampu menutupi risikonya, EVA (Economic Value Added) perusahaan itu akan bernilai negatif. Sebaliknya, tingkat pengembalian investasi yang lebih besar dari cost of capitalnya, maka akan menghasilkan EVA (Economic Value Added)

positif.

Konsep Economic Value Added (EVA) mengukur nilai tambah dengan cara mengurangi biaya modal (cost of capital) yang timbul akibat investasi yang dilakukan oleh perusahaan. Economic Value Added (EVA) yang positif menandakan perusahaan berhasil menciptakan nilai bagi pemilik modal karena perusahaan mampu menghasilkan tingkat pengembalian yang melebihi tingkat modalnya hal ini sejalan dengan tujuan untuk memaksimumkan nilai perusahaan. Sebaliknya Economic Value Added (EVA) yang negatif menunjukan bahwa nilai perusahaan

menurun karena tingkat pengembalian lebih rendah dari biaya modal.

Menurut Mirza (1999:93) keunggulan yang dimiliki EVA

(Economic Value Added) sebagai alat pengukur kinerja adalah :

a. EVA (Economic Value Added) memfokuskan penilaian terhadap nilai tambah dengan memperhitungkan biaya modal sebagai resiko investasi.

b. EVA (Economic Value Added) dapat diterapkan secra mandiri tanpa memerlukan data pembanding dari perusahaan lain maupun standard industri sebagaimana konsep analisis rasio keuangan.

Disamping keunggulan, EVA (Economic Value Added) juga memiliki kelemahan menurut mirza (1999:99) diantaranya sebagai berikut :

a. EVA (Economic Value Added) hanya mengukur hasil akhir, sementara aktifitas penentu seperti loyalitas dan referensi konsumen tidak diperhatikan, fokus EVA terhadap kinerja keuangan masih kuat sehingga kinerja nonkeuangan seperti loyalitas dan referensi konsumen belum terlalu diperhatikan.

b. EVA (Economic Value Added) terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan pendekatan fundamental dalam kajian dan mengambil keputusan untuk menjual atau membeli saham tertentu.

Economic Value Added (EVA) dapat diformulasikan sebagai

berikut :

EVA = NOPAT – Capital Chargers

Profit & Loss Balance Sheet

a. Menghitung NOPAT (Net operating Profit After Tax)

NOPAT (Net operating Profit After Tax) atau laba bersih setelah pajak ini dapat di hitung dengan rumus :

EBIT : Erning Before Interest and tax( laba sebelum bunga dan pajak)

T : Tax atau pajak.

Dimana tingkat pajak dapat diketahui dengan cara : Beban Pajak

Tingkat pajak (T) = x 100 %

Laba bersih sebelum pajak

Dalam perhitungan EVA (Economic Value Added) terlebih dahulu kita harus mengetahui nilai NOPAT perusahaan yang diteliti. Jika pada laba akuntansi laba dikurang dengan biaya operasional saja, maka EVA

(Economic Value Added) mengurangkan laba setelah pajak dengan biaya utang dan biaya modal. Sehingga semua biaya yang dikeluarkan untuk operasi benar-benar telah dihitung.

b. Menghitung capital charges Rumus :

Capital charges = WACC x investes capital Keterangan.

WACC (Weighted Average Cost of Capital) adalah tingkat return

c. Cara menghitung WACC :

WACC = { (D x rd) (1- Tax) + (E x re)} Dimana :

Total kewajiban

Tingkat modal (D) = x 100% Total kewajiban dan ekuitas

beban bunga

Cost of debt (cd) = x 100%

total kewajiban

total ekuitas

Tingkat modal dan ekuitas (E) = x 100% total kewajiban dan ekuitas

laba bersih setelah pajak

Cost of equity (ce) = x 100% total ekuitas

d. Cara menghitung invested capital e.

Rumus :

pelunasan maupun pembayaran akan dilakukan dalam jangka pendek dengan menggunakan aktiva lancar yang dimiliki perusahaan dan atas jaminan itu tidak dikenal bunga , seperti hutang usaha / kewajiban segera , hutang pajak , biaya yang masih harus di bayar dan lain-lain.

2.1.3 Market Value Added (MVA)

Menurut Brigham (2006) “Market Value Added (MVA) adalah perbedaan antara nilai pasar saham perusahaan dengan jumlah ekuitas modal investor yang telah diberikan”. Menurut steward (dalam Rahayu, 2007), “MVA (Market Value Added) merupakan suatu pengukur kinerja yang tepat untuk menilai sukses tidaknya perusahaan dalam menciptakan kekayaan bagi pemiliknya” jadi kekayaan atau kesejahteraan pemilik perusahaan (pemegang saham) akan bertambah bila MVA (Market Value Added) bertambah. Tujuan utama sebagian besar peusahaan adalah

perusahaan”. Modal yang diinvestasikan adalah jumlah modal yang disediakan oleh penyedia dana pada tanggal yang sama.

a. Perhitungan Market Value Added (MVA)

Nilai tambah pasar atau MVA (Market Value Added) adalah perbedaan antara nilai pasar saham perusahaan dengan jumlah ekuitas modal investor yang telah diberikan. (Brigham, 2006).

Selain itu, MVA (Market Value Added) dapat dirumuskan sebagai berikut:

MVA : (saham beredar) x (harga saham) – total ekuitas saham biasa Atau

MVA = nilai pasar – modal yang di investasikan

Young (2001) menyatakan investor menyerahkan modal kedalam perusahaan dengan harapan manajer akan menginvestasikan dengan produktif. Nilai pasar mencerminkan keputusan pasar mengenai bagaimana manajer yang sukses telah menginvestasikan modal yang sudah dipercayakan kepadanya, dalam mengubahnya menjadi lebih besar. Semakin besar MVA (Market Value Added), menunjukkan indikasi MVA (Market Value Added) semakin baik.

1. Jika Market Value Added (MVA) > 0, bernilai positif, perusahaan berhasil meningkatkan nilai modal yang telah diinvestasikan oleh penyandang dana.

2. Jika Market Value Added (MVA) < 0, bernilai negatif, perusahaan tidak berhasil meningkatkan nilai modal yang telah diinvestasikan oleh penyandang dana (Young 2001).

Selain kelebihan nya, MVA (Market Value Added) juga mempunyai kelemahan adalah MVA (Market Value Added) hanya dapat diaplikasikan pada perusahaan yang sudah go public saja.

2.1.4 Inventory Turnover (ITO)

Inventory turnover merupakan rasio yang digunakan untuk mengukur kecepatan perputaran persediaan menjadi kas. Semakin cepat inventory terjual, semakin cepat investasi perusahaan berubah dan

persediaan menjadi kas (Robert Ang, 1997). ITO (Inventory Turnofer) mengukur berapa lama rata-rata barang berada di gudang (Husnan, 2006). Artinya semakin tinggi nilai ITO (Inventory turnover) yang diperoleh semakin efisien perusahaan didalam melaksanakan operasinya. Dengan kata lain, perusahaan yang nilai perputaran persediaannya makin tinggi berarti makin efisien dalam kaitannya dengan pengendalian biaya. Efisiensi dalam pengendalian biaya bagi perusahaan akan berdampak pada peningkatan perolehan laba (Saniman, 2007).

yang tidak proporsional dengan peningkatan aktivitas, maka bisa dikatakan terjadi pemborosan dalam mengelola persediaan. Kondisi perusahaan yang baik adalah dimana kepemilikan persediaan dan perputaran adalah selalu berada dalam kondisi yang seimbang. Artinya jika perputaran persediaan adalah kecil, maka akan terjadi penumpukan barang dalam jumlah yang banyak di gudang. Namun jika perputaran terlalu tinggi maka jumlah barang yang tersimpan di gudang akan kecil, sehingga jika sewaktu-waktu terjadi kehilangan bahan/barang di pasaran dalam kejadian yang bersifat di luar perhitungan seperti gagal panen, bencana alam, kekacauan stabilitas politik dan keamanan serta berbagai kejadian lainnya maka ini bisa mengakibatkan perusahaan terganggu aktivitas operasionalnya dan lebih jauh berpengaruh pada sisi penjualan serta perolehan keuntungan (Irham,2012).

ITO (Inventory turnover) dihitung dengan cara membagi harga

pokok penjualan dengan rata-rata persediaan. Rata-rata persediaan diperoleh dengan menjumlahkan persediaan barang setiap bulan selama satu tahun kemudian dibagi 12 atau apabila informasi persediaan barang setiap bulan tidak tersedia, maka rata-rata persediaan diperoleh dengan menjumlahkan persediaan awal dan akhir kemudian dibagi dua. Hal ini dikarenakan penjualan terjadi sepanjang tahun, sedangkan angka persediaan adalah angka pada satu titik waktu tertentu.

ROA (Return on asset) merupakan salah satu rasio profitabilitas.

Dalam analisis laporan keuangan, rasio ini paling sering diamati karena mampu menunjukkan keberhasilan perusahaan menghasilkan keuntungan. ROA (Return on asset) mengukur kemampuan perusahaan didalam

menghasilkan keuntungan (return) dengan memanfaatkan aktiva yang dimilikinya. Semakin besar ROA (Return on asset) menunjukkan kinerja yang semakin baik (Ang, 1997).

Prastowo (2002:86) Return on asset (ROA) adalah kemampuan perusahaan memanfaatkan aktivanya untuk memperoleh laba. Rasio ini mengukur tingkat kembalian investasi yang dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya. Rasio yang tinggi menunjukkan efisiensi manajemen asset yang berarti efesiensi manajemen (Hanafi 2003:85). Penilaian Return On Asset (ROA) dapat dirumuskan sebagai berikut

Return On Asset (ROA) = Laba bersih

Total aktiva

Return On Asset (ROA) menggambarkan kinerja keuangan

perusahaan semakin baik oleh karena itu, perusahaan selalu berupaya untuk meningkatkan ROA (Return on asset).

Kinerja keuangan perusahaan yang baik dalam menghasilkan laba bersih aktiva yang digunakan akan berdampak pada pemegang saham perusahaan. ROA (Return on asset) yang semakin tinggi menunjukkan bahwa kinerja perusahaan semakin baik sehingga dapat mempengaruhi investor untuk membeli saham perusahaan tersebut. Pembelian saham perusahaan oleh para investor yang menanamkan dananya pada perusahaan tersebut, maka harga saham perusahaan akan meningkat, dengan kata lain ROA (Return on asset) akan berdampak positif terhadap return saham.

2.1.6 Debt to Equity Ratio (DER)

Menurut Ang (1997) Debt to Equity Ratio (DER) merupakan perbandingan antara total hutang terhadap total shareholders equity yang dimiliki perusahaan. Total hutang disini merupakan total hutang jangka pendek dan total hutang jangka panjang. Sedangkan Shareholders Equity adalah total modal sendiri (total modal saham disetor dan laba ditahan) yang dimiliki oleh perusahaan.

Debt to equity ratio adalah ratio yang memberikan gambaran

mengenai struktur modal yang dimiliki perusahaan atau keseimbangan proporsi antara aktiva yang didanai oleh kreditor dan yang didanai oleh pemilik perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu utang (Prastow, 2002:84).

Rasio ini dapat dihitung dengan rumus sebagai berikut (Husnan, 2006:70) :

Debt to Equity Ratio (DER) = Total kewajiban

Modal Sendiri

equity ratio) yang tinggi akan dapat meningkatkan keuntungan bagi

perusahaan.

DER (debt to equity ratio) mengukur tingkat leverage terhadap modal sendiri yang dimiliki perusahaan. Semakin rendah rasio ini berarti semakin tinggi tingkat pendanaan perusahaan yang disediakan oleh pemegang saham dan semakin besar perlindungan bagi kreditor (margin of safety) jika terjadi penyusutan nilai aktiva atau kerugian besar (Van

Horne, 2005). DER (debt to equity ratio) dihitung dengan membandingkan total utang perusahaan (termasuk kewajiban jangka pendek) dengan ekuitas pemegang saham.

2.2 Penelitian Terdahulu

Beberapa peneliti melakukan penelitian yang berkaitan dengan faktor-faktor yang mempengaruhi return saham. Hasil dari beberapa penelitian yang sudah ada dilakukan sebelumnya akan digunakan sebagai bahan referensi dan perbandingan dengan penelitian ini.

Penelitian yang dilakukan frengky (2015) yang meneliti tentang “pengaruh Return On Equity, Return On Asset, dan Earning Pershare terhadap return saham pada perusahaan otomotof dan komponen yang terdaftar di Bursa Efek Indonesia (BEI) untuk periode 2010-2013. Variabel yang digunakan Return on Equity, Return On Asset, dan Earning Per Share sebagai variabel independent dan return saham sebagai variabel

(ROE), dan Earning Per Share (EPS) secara simultan berpengaruh

terhadap return saham. Berdasarkan hasil uji parsial diperoleh kesimpulan bahwa Return On Asset (ROA) secara parsial memiliki pengaruh signifikan dan negatif terhadap return saham, Return On Equity(ROE) secara parsial berpengaruh signifikan dan memiliki tanda positif terhadap return saham sedangkan Eraning Per Share(EPS) secara parsial tidak

berpengaruh terhadap return saham.

Penelitian yang dilakukan oleh Daniel (2013) yang meneliti tentang pengaruh Economic Value added (EVA) dan Market Value Added (MVA) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) untuk periode 2009-2012. Variabel yang digunakan Economic Value Added (EVA), Market Value Added (MVA) sebagai variabel independen

dan return saham sebagai variabel dependen. Dari hasil penelitiannya menunjukkan bahwa secara parsial diketahui Market Value Added (MVA) berpengaruh signifikan terhadap return saham, Economic Value Added (EVA) secara parsial memiliki pengaruh yang signifikan terhadap Return

saham, sedangkan secara simultan Economic Value Added (EVA), Market Value Added (MVA) secara simultan berpengaruh positif dan signifikan

terhadap return saham.

independen dan return saham sebagai variabel dependen. Hasil penelitian nya menunjukkan bahwa ROA ((return on asset),) berpengaruh positif dan secara statistik signifikan terhadap return saham, Sedangkan EVA (economic value added) berpengaruh positif tetapi tidak signifikan terhadap return saham.

Penelitian yang dilakukan oleh Susilowati (2011) menyatakan bahwa ROA (Return On Asset) berpengaruh negatif dan tidak signifikan terhadap return saham dan penelitian yang dilakukan penelitian yang dilakukan Saputra (2010) dalam penelitiannya yang berjudul Analisis pengaruh Economic Value Added dan Market Value Added terhadap Return Saham menyatakan bahwa Economic Value Added (EVA) dan

Market Value Added (MVA) tidak berpengaruh terhadap Return saham.

Penelitian yang dilakukan oleh Yulris (2012) yang meneliti

tentang analisis Current Ratio (CR) dan Debt to Equity Ratio (DER) terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia untuk periode 2007-2009. Menggunakan variabel Current Ratio (CR) dan Debt Equity Ratio (DER) sebagai variabel independen dan

return saham sebagai variabel dependen. Menunjukkan hasil berdasarkan

penghitungan uji F dan Uji t menunjukkan bahwa variabel Current Ratio (CR) dan Debt To Equity Ratio (DER) berpengaruh signifikan terhadap return saham baik secara simultan maupun secara parsial.

Debt to Equity Ratio (DER) terhadap return saham pada perusahaan

manufaktur yang terdaftar di bursa efek Indonesia untuk periode tahun 2008 – 2013. Menggunakan variabel inventory turnover (ITO), Return On Asset (ROA) dan Debt to Equity Ratio (DER) sebagai variabel independen

dan return saham sebagai variabel dependen. Menunjukkan hasil ITO (Inventory TurnOver) tidak berpengaruh positif dan tidak signifikan terhadap return saham, ROA (Return On Asset) berpengaruh positif signifikan terhadap return saham, DER (Debt to Equity Ratio) berpengaruh negatif dan signifikan terhadap return saham, Inventory Turnover, Return On Asset, dan Debt to Equity Ratio terdapat pengaruh

secara simultan dan signifikan terhadap return saham.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No. Peneliti Judul Variabel Hasil Penelitian 1. Frengky

(2015)

positif tetapi terdaftar di Bursa Efek Indonesia untuk terhadap return saham perusahaan

manufaktur

yang terdaftar di bursa efek indonesia untuk

Asset(ROA), dan Debt to Equity Ratio

(DER)terhadap return saham pada

perusahaan manufaktur yang terdaftar di bursa efek Indonesia untuk periode tahun 2008 –

2013 negatif dan signifikan terhadap return saham,

Inventory

Turnover, Return On Asset, dan Debt to Equity Ratio terdapat pengaruh secara simultan dan signifikan terhadap return saham

sumber : diolah oleh Peneliti

2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu hubungan atau kaitan antara konsep satu terhadap konsep yang lainnya dari masalah yang ingin diteliti. Kerangka konsep menjelaskan secara teoritis hubungan antara variabel yang diteliti. Variabel independen dalam penelitian ini adalah Economic Value Added (EVA), Market Value Added (MVA), Inventory

Turn Over (ITO), Return On Asset (ROA) dan Debt to Equity Ratio

(DER) , sedangkan variabel dependen adalah return saham, maka penulis

H1

Market Value Added (x2) H2

Inventory Turn Over (x3) H3 H6 Return saham

(Y)

Return on Asset (x4) H4

Debt to Equity ratio (x5) H5 Gambar 2.1 Kerangka Konseptual

2.3.1 Pengaruh Economic Value Added (EVA) terhadap Return saham

Bila perusahaan mampu menghasilkan tingkat pengembalian yang lebih besar dari biaya modalnya, hal ini menandakan bahwa perusahaan berhasil menciptakan nilai bagi pemilik modal oleh karena itu hal ini menarik minat investor dan calon investor untuk menanamkan dananya kedalam perusahaan tersebut dan hal ini mendorong terjadinya permintaan terhadap saham yang bersangkutan semakin banyak maka harga saham cenderung meningkat di pasar modal.

Berdasarkan hal tersebut dan hasil penelitian yang dilakukan oleh Lehn (1996) dan penelitian Dody (1996) yang