PENGARUH ECONOMIC VALUE ADDED (EVA) TERHADAP MARKET VALUE ADDED (MVA) PADA PERUSAHAAN YANG

MELAKUKAN INITIAL PUBLIC OFFERING (IPO) DI BURSA EFEK INDONESIA

OLEH

ANDIKA JAKA ASMARA 080503019

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Economic Value Added (EVA) terhadap Market Value Added (MVA) pada Perusahaan yang Melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-I Regular Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua Sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juli 2012

Yang membuat pernyataan,

ABSTRAK

PENGARUH ECONOMIC VALUE ADDED (EVA) TERHADAP MARKET VALUE ADDED (MVA) PADA PERUSAHAAN YANG

MELAKUKAN INITIAL PUBLIC OFFERING (IPO) DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah Economic Value Added (EVA) berpengaruh terhadap Market Value Added (MVA) pada perusahaan yang melakukan Initial Public Offering (IPO) di bursa Efek Indonesia. EVA dan MVA merupakan konsep yang digunakan untuk mengukur kinerja suatu perusahaan, kedua konsep pengukuran kinerja ini berdasarkan pada penciptaan nilai tambah. EVA dan MVA saling berhubungan erat karena EVA merupakan cerminan kinerja masa lalu peusahaan sedangkan MVA merupakan harapan terhadap kinerja masa yang akan datang karena dipengaruhi oleh harga pasar saham.

Hipotesis dalam penelitian ini adalah Economic Value Added (EVA) berpengaruh signifikan terhadap Market Value Added (MVA). Penelitian ini mengunakan data sekunder, yaitu berupa laporan keuangan yang diperoleh dari situs Bursa Efek Indonesia. Sampel yang digunakan adalah 34 perusahaan yang melakukan IPO pada tahun 2007-2010 dalam pemilihan sampel dilakukan dengan puposive sampling. Proses analisis data yang dilakukan diawali dengan uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear sederhana.

Hasil penelitian menunjukan bahwa Economic Value Added (EVA) berpengaruh signifikan terhadap Market Value Added (MVA) dan diketahui Economic Value Added (EVA) mampu mempengaruhi Market Value Added (MVA) sebesar 46,6% dan sisanya faktor-faktor lain yang berasal dari luar variabel yang diteliti. Sehingga dari penelitian ini disimpulkan setiap kenaikan dan penurunan EVA akan berpengaruh terhadap kenaikan dan penurunan MVA.

ABSTRACT

INFLUENCE OF ECONOMIC VALUE ADDED (EVA) TO ECONOMIC VALUE ADDED (MVA) IN COMPANIES

THAT ALREADY INITIAL PUBLIC OFFERING (IPO) IN INDONESIA STOCK EXCHANGE

The purpose of this research is to find The Economic Value Added (EVA) affects the Market Value Added (MVA) in companies that already did Initial Public Offering (IPO) in Indonesia Stock Exchange. EVA and MVA are the concept which are used to measuring the performance of company, these two concept of performance measurement are the basic to get value added. EVA and MVA have a right relation, it’s because EVA are reflection your past performance a company while MVA is expectations of the future performance because it is affected by the price of the stock market.

The hypothesis of this research is Economic Value Added (EVA) impact on Market Value Added (MVA) significantly.That research used secondary data, with using the form of financial statements obtained from Indonesia Stock Exchange site. Sample used 34 companies that already did IPO in the year 2007-2010 using puposive sampling method. Classical assumption was the 1st step to analize data and the hypothesis with linear regression as the statistic method. Statistical methods used is simple linear regression. Statistical methods use is simple linear regression.

The results of this research showed that the Economic Value Added (EVA) impact Market Value Added (MVA) significantly and the known Economic Value Added (EVA) is capable of influencing the Market Value Added (MVA) of 46.6% and the rest are other factors that come from outside the variables examined. So from this research it was concluded any increase and decrease of EVA will affect the increase and decrease of MVA.

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT atas segala karunia dan rahmat yang telah dilimpahkan-Nya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi yang berjudul “Pengaruh Economic Value Added (EVA) terhadap Market Value Added (MVA) pada perusahaan yang melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia” ini ditujukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program SI Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, saran, motivasi dan bantuan selama penulisan skripsi ini. Oleh karena itu penulis mempersembahkan skripsi terutama untuk Ibunda penulis yaitu Ibunda Sri kartika Dewi yang telah mencurahkan kasih sayang,didikan , perhatian, dukungan moral dan doanya hingga penulis berhasil menyelesaikan skripsi ini dengan baik.

Pada kesempatan ini penulis juga menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting S., S.E., M.A.F.I.S., Ak. Selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, M.M., AK. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Salbiah, M.Si,. Ak. Selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan skripsi ini.

5. Bapak Drs. Sucipto, M.M., Ak. Selaku Dosen Pembaca yang telah meluangkan waktu dan memberikan saran dan masukan kepada penulis dalam penyelesaian skripsi ini.

6. Kepada seluruh keluarga yang telah memberikan semangat dan dukungan moral maupun materi serta kepada teman-teman kuliah yang selalu membantu penulis selama masa kuliah di Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari terdapat banyak terdapat banyak kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran bersifat membangun demi kesempuranaan skripsi ini. Akhir kata, penulis berharap bermanfaat bagi pihak yang berkepentingan.

Medan, Juli 2012 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 7

2.1.1 Laporan Keuangan ... 7

2.1.2 Initial Public Offering (IPO) ... 9

2.1.3 Penilian Kinerja Keuangan ... 10

2.1.4 Economic Value Added (EVA) ... 12

2.1.5 Market Value Added (MVA) ... 15

2.1.6 Hubungan EVA terhadap MVA ... 17

2.2 Tinjauan Penelitian Terdahulu ... 18

2.3 Kerangka Konseptual ... 21

2.4 Hipotesis Penelitian ... 22

BAB III METODOLOGI PENELITIAN 3.1 Desain Penelitian ... 23

3.2 Populasi dan Sampel Penelitian ... 23

3.3 Jenis Data ... 25

3.4 Metode Pengumpulan Data ... 25

3.5 Definisi Operasional dan Pengukuran Variabel ... 25

3.5.1 Variabel Independen ... 25

3.5.2 Variabel Dependen ... 27

3.6 Metode Analisis Data ... 28

3.6.1 Statistik Deskriptif ... 28

3.6.2 Uji Asumsi Klasik ... 28

3.6.2.1 Uji Normalitas ... 28

3.6.2.2 Uji Heterokedastisitas ... 29

3.6.3 Pengujian Hipotesis Penelitian ... 32

3.6.4 Koefisien Determinasi (R2) ... 33

3.6.5 Uji Signifikansi Parsial (Uji t) ... 33

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian ... 34

4.2 Analisis Hasil Penelitian ... 36

4.2.1 Statistik Deskriptif ... 36

4.2.2 Economic Value Added (EVA) ... 37

4.2.3 Market Value Added (MVA) ... 38

4.3 Uji Asumsi Klasik ... 40

4.3.1 Uji Normalitas ... 40

4.3.2 Uji Heterokedastisitas ... 45

4.3.3 Uji Autokorelasi ... 47

4.4 Pengujian Hipotesis Penelitian ... 49

4.4.1 Koefisien Determinasi (R2) ... 49

4.4.2 Uji Signifikansi Parsial (Uji t) ... 49

4.5 Pembahasan Hasil Penelitian ... 51

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 53

5.2 Keterbatasan ... 54

5.3 Saran ... 54

DAFTAR PUSTAKA ... 56

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 19

3.1 Penentuan Sampel ... 24

4.1 Daftar Sampel Penelitian ... 34

4.2 Statistik Deskriptif ... 36

4.3 Ringkasan Economic Value Added (EVA) ... 37

4.4 Ringkasan Market Value Added (MVA) ... 39

4.5 Hasil Uji Kolmogorov-Smirnov ... 42

4.6 Hasil Uji Kolmogorov-Smirnov setelah Logartima natural (Ln) ... 45

4.7 Hasil Uji Glejser ... 47

4.8 Hasil Uji Autokorelasi ... 48

4.9 Koefesien Determinasi ... 49

DAFTAR GAMBAR

No. Gambar

Judul Halaman

2.1 Kerangka Konseptual Pengaruh EVA terhadap MVA ... 21

4.1 Grafik Histrogram ... 40

4.2 Grafik Normal P-Plot ... 41

4.3 Grafik Histrogram Setelah Logaritma Natural (Ln) ... 43

4.4 Grafik Normal P-Plot Setelah Logaritma Natural (Ln) ... 44

DAFTAR LAMPIRAN

No.

Lampiran Judul Halaman

1 Daftar Populasi dan Sampel Penelitian ... 59

2 Perhitungan Economic Value Added (EVA) ... 62

3 Pehitungan Market Value Added (MVA) ... 64

4 Statistik Deskriptif ... 68

5 Hasil Uji Normalitas Sebelum Logaritma natural (Ln) ... 69

6 Hasil Uji Normalitas Sesudah Logaritma natural (Ln) ... 69

7 Hasil Uji Heterokedastisitas ... 71

8 Hasil Uji Autokorelasi ... 72

ABSTRAK

PENGARUH ECONOMIC VALUE ADDED (EVA) TERHADAP MARKET VALUE ADDED (MVA) PADA PERUSAHAAN YANG

MELAKUKAN INITIAL PUBLIC OFFERING (IPO) DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah Economic Value Added (EVA) berpengaruh terhadap Market Value Added (MVA) pada perusahaan yang melakukan Initial Public Offering (IPO) di bursa Efek Indonesia. EVA dan MVA merupakan konsep yang digunakan untuk mengukur kinerja suatu perusahaan, kedua konsep pengukuran kinerja ini berdasarkan pada penciptaan nilai tambah. EVA dan MVA saling berhubungan erat karena EVA merupakan cerminan kinerja masa lalu peusahaan sedangkan MVA merupakan harapan terhadap kinerja masa yang akan datang karena dipengaruhi oleh harga pasar saham.

Hipotesis dalam penelitian ini adalah Economic Value Added (EVA) berpengaruh signifikan terhadap Market Value Added (MVA). Penelitian ini mengunakan data sekunder, yaitu berupa laporan keuangan yang diperoleh dari situs Bursa Efek Indonesia. Sampel yang digunakan adalah 34 perusahaan yang melakukan IPO pada tahun 2007-2010 dalam pemilihan sampel dilakukan dengan puposive sampling. Proses analisis data yang dilakukan diawali dengan uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear sederhana.

Hasil penelitian menunjukan bahwa Economic Value Added (EVA) berpengaruh signifikan terhadap Market Value Added (MVA) dan diketahui Economic Value Added (EVA) mampu mempengaruhi Market Value Added (MVA) sebesar 46,6% dan sisanya faktor-faktor lain yang berasal dari luar variabel yang diteliti. Sehingga dari penelitian ini disimpulkan setiap kenaikan dan penurunan EVA akan berpengaruh terhadap kenaikan dan penurunan MVA.

ABSTRACT

INFLUENCE OF ECONOMIC VALUE ADDED (EVA) TO ECONOMIC VALUE ADDED (MVA) IN COMPANIES

THAT ALREADY INITIAL PUBLIC OFFERING (IPO) IN INDONESIA STOCK EXCHANGE

The purpose of this research is to find The Economic Value Added (EVA) affects the Market Value Added (MVA) in companies that already did Initial Public Offering (IPO) in Indonesia Stock Exchange. EVA and MVA are the concept which are used to measuring the performance of company, these two concept of performance measurement are the basic to get value added. EVA and MVA have a right relation, it’s because EVA are reflection your past performance a company while MVA is expectations of the future performance because it is affected by the price of the stock market.

The hypothesis of this research is Economic Value Added (EVA) impact on Market Value Added (MVA) significantly.That research used secondary data, with using the form of financial statements obtained from Indonesia Stock Exchange site. Sample used 34 companies that already did IPO in the year 2007-2010 using puposive sampling method. Classical assumption was the 1st step to analize data and the hypothesis with linear regression as the statistic method. Statistical methods used is simple linear regression. Statistical methods use is simple linear regression.

The results of this research showed that the Economic Value Added (EVA) impact Market Value Added (MVA) significantly and the known Economic Value Added (EVA) is capable of influencing the Market Value Added (MVA) of 46.6% and the rest are other factors that come from outside the variables examined. So from this research it was concluded any increase and decrease of EVA will affect the increase and decrease of MVA.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Persaingan bisnis yang terjadi saat ini tidak dapat dihindari oleh perusahaan manapun, sehingga diperlukan peran manajemen dalam hal meningkatkan dan memperbaiki kinerja perusahaan di berbagai bidang. Hal ini dilakukan untuk mencapai tujuan perusahaan tersebut.

Tujuan perusahaan yang dahulunya dianggap relevan yaitu untuk menghasilkan laba yang sebesar-besarnya sudah dianggap tidak relevan lagi di masa sekarang, karena tanggung jawab perusahaan tidak hanya kepada pemilik perusahaan saja tetapi kepada seluruh stakeholders. sehingga muncul tujuan yang lebih relevan yaitu memaksimalkan nilai suatu perusahaan. Penetapan tujuan yang benar sangat penting dan berpengaruh terhadap pencapaian tujuan dan pengukuran kinerja, karena kedua hal ini akan memberikan pengaruh dalam hal penetapan strategi yang tepat dan memberikan imbalan atas prestasi.

perubahan tingkat harga. (2) Rasio keuangan sulit digunakan sebagai pembanding antara perusahaan sejenis, jika terdapat perbedaan metode akuntansi. (3) Rasio keuangan hanya mengambarkan keadaan sesaat, yaitu pada tanggal laporan keuangan dan periode pelaporan keuangan. Kelemahan utama rasio keuangan ini adalah mengabaikan unsur cost of capital atau biaya modal, sehingga sulit untuk menentukan dan mengukur nilai tambah yang tercipta dari perusahaan.

Dari kelemahan itu muncul konsep baru yaitu Economic Value Added (EVA) dan Market Value Added (MVA). Kedua konsep ini diperkenalkan oleh Stern Stewart & Co (SSC), EVA dan MVA sudah digunakan dalam mengukur kinerja perusahaan di Amerika seperti AT&T dan Coca Cola Company. EVA merupakan selisih dari Net Operating After Tax (NOPAT) dengan Cost of capital, Sedangkan MVA merupakan selisih dari nilai buku ekuitas(book value of equity) dengan nilai pasar ekuitas (market value of equity). EVA dan MVA digunakan untuk mengukur kinerja keuangan perusahaan dengan dasar nilai tambah ekonomis yang dihasilkan oleh perusahaan, EVA dianggap dapat mengukur kinerja masa lalu karena dalam menghitung EVA digunakan komponen-komponen yang berasal dari laporan keuangan yang berarti berdasarkan kinerja masa lalu sedangkan MVA dianggap dapat mengukur kinerja masa depan karena salah satu komponen MVA yaitu harga pasar dari saham yang lebih banyak ditentukan oleh kinerja masa depan.

bagi pemegang saham karena EVA menunjukan sisa laba setelah semua biaya modal (cost of capital) sedangkan MVA menunjukan selisih antara nilai pasar ekuitas (market value of equity ) dengan nilai buku ekuitas (market value of equity).

Menurut Sartono (2001:105) ada hubungan antara MVA dan EVA, namun sifatnya tidak selalu searah. Jika suatu perusahaan memiliki EVA negatif, maka mungkin saja MVA perusahaan akan bernilai negatif dan sebaliknya jika EVA positif maka belum tentu MVA perusahaan positif. Hal ini juga yang di jelaskan Hartini (2009) bahwa ada hubungan antara nilai EVA dan MVA, namun sifatnya tidak selalu searah.

Penelitian terdahulu yang dilakukan oleh Airlangga (2009) pada perusahaan industri manufaktur yang terdaftar di BEI dan Vitasari (2011) pada perusahaan perbankan di BEI menjelaskan bahwa EVA memiliki pengaruh positif terhadap MVA. Prakasa (2007) menjelaskan bahwa EVA tidak berkorelasi signifikan dengan MVA pada perusahaan manufaktur.

Dari beberapa penelitian terdahulu menunjukkan hasil yang tidak konsisten dan memiliki perbedaan pada kelompok perusahaan yang diteliti Disebabkan oleh hal itu penulis tertarik untuk melakukan penelitian lanjutan.

properti, perbankan dan lainnya. Hal ini dilakukan dengan mempertimbangkan salah satu keunggulan EVA adalah dapat diterapkan secara mandiri tanpa memerlukan data pembanding dari perusahaan lain yang sejenis maupun kecenderungan tertentu (trend).

Penulis tertarik dengan pengaruh EVA terhadap MVA pasca IPO karena seperti yang diuraikan diatas EVA memiliki keunggulan yaitu tidak perlu membandingkan data dengan perusahaan lain yang sejenis maupun kecenderung tertentu (trend) sedangkan MVA memiliki komponen utama harga pasar saham yang dipengaruhi oleh permintaan dan penawaran yang ada dipasar modal serta harga saham dipengaruhi oleh trend tertentu dipasar modal dan pasca IPO sering terjadi fenomena-fenomena tertentu seperti fenomena underpricing, kinerja saham yang underperformance, hot dan cold serta earning management yang dilakukan perusahaan dan fenomena IPO merupakan suatu fenomena yang menarik untuk diamati karena banyak motif perusahaan untuk melakukan IPO seperti, menambah nilai perusahaan, meningkatkan modal dan motif lainnya. Sehingga penulis ingin mengetahui apakah Economic Value Added (EVA) dapat mempengaruhi Market Value Added MVA pada perusahaan yang baru melakukan IPO di pasar modal.

1.2 Perumusan Masalah

Berdasarkan permasalahan yang telah diuraikan pada latar belakang yang dikemukakan diatas, maka penulis merumuskan masalah yaitu: “Apakah terdapat pengaruh antara Economic Value Added (EVA) terhadap Market Value Added (MVA) pada perusahaan yang melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia ?”

1.3 Tujuan Penelitian

Berdasarkan masalah yang telah diuraikan di atas, maka tujuan dari penelitian ini adalah untuk mengetahui pengaruh Economic Value Added (EVA) terhadap Market Value Added (MVA) pada perusahaan yang melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan nantinya akan bermanfaat tidak hanya bagi penulis, namun juga bagi pihak-pihak yang berkepentingan antara lain:

a. Bagi penulis, sebagai wahana pengaplikasian ilmu yang telah diperoleh

selama masa kuliah sehingga dapat menerapkan teori yang diperoleh ke dalam praktik yang sebenarnya.

c. Bagi perusahaan, sebagai dasar pertimbangan dalam pengambilan

kebijakan finansial guna meningkatkan kinerja perusahaan serta memberikan masukan dalam penerapan Economic Value Added (EVA) dan Market Value Added (MVA) sebagai alat pengukuran kinerja suatu perusahaan.

d. Bagi Peneliti selanjutnya, sebagai bahan referensi untuk menyempurnakan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

Laporan keuangan adalah laporan yang berisi informasi keuangan dalam satu periode tertentu suatu entitas. Laporan keuangan yang diterbitkan oleh perusahaan merupakan hasil akhir proses akuntansi yang dimaksudkan sebagai sarana mengkomunikasikan informasi keuangan kepada stakeholders. Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “ Laporan Keuangan adalah suatu penyajian terstuktur dari posisi keuangan dan kinerja keuangan suatu entitas”.

Secara umum laporan keuangan memiliki tujuan untuk memberikan informasi keuangan secara wajar sesuai dengan prinsip akuntansi yang diterima umum. PSAK No.1 Paragraf ke 7 (Revisi 2009), “tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka”.

Dasar Penyusunan dan Penyajian Laporan Keuangan dalam Standar Akuntansi Keuangan ( SAK) paragraf ke 9 ( Revisi 2009), dinyatakan bahwa pengguna laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-lembaga lainnya dan masyarakat. Penggunaan laporan keuangan dapat disesuaikan dengan kebutuhan para pengguna laporan keuangan itu sendiri.

Adapun komponen dari laporan keuangan menurut PSAK No.1 Paragraf 49 (Revisi 2009) adalah sebagai berikut :

a. Neraca, merupakan daftar yang mengambarkan posisi keuangan suatu perusahaan pada periode tertentu meliputi aktiva, kewajiban dan modal suatu perusahaan.

b. Laporan laba rugi, merupakan laporan yang menyajikan pendapatan, beban, rugi laba yang diperoleh suatu perusahaan selama periode tertentu.

c. Laporan perubahan ekuitas, merupakan laporan yang menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode tertentu.

d. Laporan arus kas, merupakan laporan yang memberikan informasi

aliran kas masuk dan keluar selama periode tertentu.

2.1.2 Initial Public Offering (IPO)

Initial public offering (IPO) secara umum dapat didefinisikan penawaran saham perdana yang dilakukan sebuah perusahaan kepada investor umum melalui pasar modal dengan kata lain perusahaan mengubah status perusahaan dari perusahaan tertutup menjadi perusahaan terbuka atau melakukan go public. Undang-undang No. 8 tahun 1995 tentang Pasar Modal mendefinisikan penawaran umum sebagai kegiatan penawaran efek yang dilakukan oleh emiten untuk menjual efek kepada masyarakat berdasarkan tata cara yang diatur dalam undang-undang dan peraturan pelaksanaannya. Adapun yang dimaksud sebagai efek adalah surat berharga yaitu surat pengakuan hutang, surat berharga komersial, saham, obligasi, tanda bukti hutang, unit penyertaan kontrak investasi kolektif, kontrak berjangka atas efek dan setiap derivatif dari efek.

Menurut Brealey, Marcus dan Myres (2007 : 414) IPO disebut dengan penawaran primer ketika saham baru dijual untuk mengalang kas tambahan untuk perusahaan dan IPO disebut penawaran sekunder ketika pendiri perusahaan dan pemodal menguangkan sebagian keuntungannya dengan menjual saham.

Dalam pelaksanan IPO tidak terlepas dari fenomena-fenomena yang terjadi. Menurut Arifin (2010:89) ada tiga fenomena yang terkait IPO yaitu :

a. Underpricing pada kinerja saham jangka pendek, yaitu keadaaan dimana harga saham saat IPO secara signifikan lebih rendah dibandingkan dengan harga yang terjadi di pasar sekunder.

IPO terjadi dalam periode tertentu dimana rata-rata underpricing 25% terendah dalam 20 tahun terakhir.

c. Kinerja saham yang underperformance dalam jangka panjang.

Fenomena-fenomena yang telah diuraikan diatas merupakan fenomena yang terjadi dipasar modal. Ada satu fenomena yang sering terjadi pada saat perusahaan akan melakukan IPO yaitu earning management, menurut Schipper (1989:92) earning management atau manajemen laba adalah suatu intervensi dengan maksud tertentu terhadap proses pelaporan keuangan eksternal dengan sengaja untuk memperoleh beberapa keuntungan pribadi. seperti manajemen melakukan manipulasi dengan menggunakan discretionary accruals, yaitu kebijakan akuntansi yang memberikan keleluasaan pada manajemen untuk menentukan jumlah transaksi akrual secara fleksibel. Sehingga terjadi peningkatan laba (income increasing) menjelang penawaran (IPO), laba akan terlihat tinggi pada saat IPO dan akan menurun dan dalam jangka panjang akan berdampak pada penurunan kinerja keuangan dan kinerja saham.

2.1.3 Penilaian Kinerja Keuangan

Pada umumnya penilaian kinerja perusahaan adalah mengetahui dan mengevaluasi apa yang terjadi terhadap sumber daya perusahaan selama periode tertentu. Menurut Mulyadi (1997) tujuan penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar prilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan.

Penilaian kinerja juga memberikan manfaat bagi manajemen menurut Sucipto (2003:2) adalah sebagai berikut :

1. Mengelola operasi organisasi secara efektif dan efisian melalui pemitivasian karyawan secara maksimum.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan seperti promosi, transfer dan pemberhentian.

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan.

Pengukuran kinerja perusahaan menurut Helfert (dalam Kartini 2008:357) dikelompokan dalam tiga kategori yaitu :

a. Earnings Measures, pengukuran kinerja ini berdasarkan oleh accounting profit seperti earnings per share (EPS), return on equity (ROE), return on investment (ROI), return on net assets (RONA), return on capital employed (ROCE).

b. Cash Flow Measures, pengukuran kinerja ini berdasarkan pada arus kas operasi (operating cash flow) seperti free cash flow, cash flow return on gross investment (ROGI), cash flow return on investment (CFROI), total shareholder return (TSR) dan total business return (TBR).

2.1.4 Economic Value Added (EVA)

Menurut Steward III (1991:118), yang memperkenalkan EVA secara umum di Amerika mendefinisikan EVA sebagai berikut :

EVA is a residual income measure that substract the cost of capital from the operating profits generated in the business. It’s measure to account properly for all of the ways in which corporate value may be added or lost. EVA will increase if operating can be made to grow without trying up any more capital, if new capital is diverted or liquidated from business activities that do not cover their cost of capital.

Menurut Young & O’Byrne (2001:831) mendefinisikan “EVA Sebagai alat ukur kinerja keuangan dengan mengukur perbedaan antara pengembalian atas modal perusahaan dengan biaya modal” dan definisi EVA juga dikemukan oleh Anthony & Govindarajan (2002:249) EVA merupakan “jumlah uang bukan rasio yang diperoleh dengan mengurangkan beban modal (capital charge) dari laba bersih operasi (net operating profit)”.

Berdasarkan definisi-definisi tersebut dapat disimpulkan bahwa EVA merupakan alat ukur kinerja dalam bentuk jumlah uang dari selisih laba operasi setelah pajak dengan biaya modal (cost of capital) dalam satu periode tertentu.

Economic Value Added (EVA) dianggap lebih baik daripada pengukuran pada umumnya, bisa terlihat dari kelebihan penerapnya diantara lain menurut Mirza & Imbuh (1999:93) EVA memiliki keunggulan sebagai berikut :

2. EVA dapat diterapkan secara mandiri tanpa memerlukan data pembanding dari perusahaan lain maupun standar industri sebagaimana konsep analisis rasio keuangan.

3. Konsep EVA sebagai pengukur kinerja perusahaan memperhatikan harapan penyedia dana secara adil dimana derajat keadilannya dinyatakan dengan ukuran tertimbang struktur modal yang ada dan berpedoman pada nilai pasar bukan pada nilai buku.

4. Penerapan EVA yang praktis merupakan salah satu bahan pertimbangan bagi pebisnis untuk mengambil keputusan dan kebijaksanaan pemodal.

5. EVA dapat digunakan sebagai tolak ukur pemberian bonus pada karyawan.

6. Konsep EVA mempengaruhi keputusan organisasi untuk keluar dari mulut unit usaha yang mempunyai negative value added.

Pada setiap alat ukur kinerja perusahaan pasti memiliki kelemahan yang tidak dapat dihindari menurut Mirza & Imbuh (1999:99) EVA memiliki kelemahan sebagai berikut :

1. EVA hanya mengukur hasil akhir, sementara aktivitas penentu seperti loyalitas dan referensi konsumen tidak diperhatikan, fokus EVA terhadap kinerja keuangan masih kuat sehingga kinerja non keuangan seperti loyalitas dan referensi konsumen belum terlalu diperhatikan.

2. EVA terlalu bertumpu pada keyakinan bahwa investor mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual atau membeli saham tertentu. 3. Konsep ini sangat tergantung pada transportasi internal dalam

memperhitungkan EVA secara akurat.

Menurut Kartini (2008) nilai EVA menunjukan seberapa besar perusahaan memberikan nilai lebih pada pemegang saham dan kartini (2008) menjelaskan bahwa jika terjadi EVA < 0, menunjukan nilai perusahaan berkurang akibat tingkat pengembalian yang diharapkan penyedia dana atau dengan kata lain tidak ada nilai tambah pada perusahaan.

kewajiban kepada penyedia dana dan apabila EVA > , artinya bahwa tingkat pengembalian yang dihasilkan melebihi tingkat biaya modal atau tingkat yang diminta investor atas investasi yang dilakukan.

Dalam menghitung EVA menurut Brigham & Houston (2006:69), terdapat langkah-langkah sebagai berikut :

a. Menghitung Net Operating Profit After Tax (NOPAT)

Net Operating Profit After Tax (NOPAT) atau laba bersih setelah pajak merupakan laba operasi utama suatu perusahaan yang telah dikurangi pajak. Menurut Rahayu (dalam Kartini:361) “Perhitungan NOPAT tidak mengikutsertakan faktor non-operasional dan laba/rugi luar biasa.” dan Rahayu menjelaskan bawa akun laba/rugi yang sama sekali tidak berhubungan dengan kegiatan operasional rutin misalnya penjualan aset tetap dan tidak ada keterangan yang jelas dalam catatan laporan keuangan, tidak diikutsertakan dalam perhitungan NOPAT.

b. Menghitung Invested Capital

Invested Capital atau modal yang diinvestasikan adalah selisih antara seluruh kewajiban dan ekuitas dengan kewajiban jangka pendek. Invested capital merupakan seluruh aktiva yang sudah terlepas dari kewajiban jangka pendek yang tidak menanggung bunga.

Weighted Average Cost of Capital (WACC) atau biaya modal rata-rata tertimbang merupakan rata-rata-rata-rata biaya modal atas proyek-proyek dan aktivitas perusahaan yang sedang berlangsung

d. Menghitung Capital Charges.

Capital charges yaitu biaya modal setelah pajak yang didapat dari hasil perkalian antara modal yang diinvestasikan dengan biaya modal rata-rata tertimbang.

e. Menghitung Economic Value Added (EVA)

2.1.5 Market Value Added (MVA)

Tujuan utama perusahaan adalah memaksimumkan kesejahteraan pemegang saham. Hal itu dapat dicapai dengan memaksimumkan nilai Market Value Added (MVA), secara sederhana MVA dapat diartikan sebagai selisih antara nilai pasar saham dengan jumlah ekuitas modal investor. Menurut Dierks, Paul A dan Patel (1997:53) MVA is “a cumulative meaure of corporate performance that looks at how much a company’s stock has added to (or taken out of) investor’s pocketbooks over its life and compares it with the capital thore same investors put into the firm”.

negatif dapat diartikan perusahaan tersebut tidak berhasil meningkatkan modal yang telah diinvestasikan bahkan hal ini juga dapat menurunkan nilai modal yang telah diinvestasikan oleh investor.

Menurut Young & O’Byrne (2001:27) MVA dapat meningkat “ jika modal yang diinvestasikan mendapatkan tingkat pengembalian yang lebih besar daripada biaya modal dan menurun jika modal yang diinvestasikan pada proyek yang memusnahkan nilai proyek atau proyek dengan NPV negatif

Menurut Young dan O’Byrne (2001) kelebihan penggunaan MVA di antaranya adalah MVA dapat mencerminkan keputusan pasar mengenai bagaimana manajer suatu perusahaan sukses meningkatkan kinerja perusahaan dengan menginvestasikan modal yang sudah dipercayakan kepadanya.

MVA secara konseptual sebagai tolok ukur kinerja juga memiliki beberapa kelemahan. Kelemahan MVA menurut Young dan O’Byrne (2001), yaitu:

1. MVA merupakan pengukuran kekayaan periodik pemegang saham sehingga tidak dapat mengukur kinerja pada tingkat divisi.

2. Untuk suatu periode waktu tertentu, tidak memberikan solusi peningkatan penciptaan kekayaan pemegang saham.

3. MVA mengabaikan kesempatan biaya modal yang diinvestasikan dalam perusahaan.

Adapun langkah untuk menghitung MVA menurut Winarto (2005) sebagai berikut

1. Menghitung jumlah saham yang beredar (the number of share outstanding).

2. Menghitung harga pasar saham (share price)

3. Menghitung nilai buku ekonomis per lembar saham (economic book value per share)

4. Menghitung MVA.

2.1.6. Hubungan EVA dan MVA

Economic Value Added (EVA) digunakan untuk mengukur dan mengevaluasi kinerja suatu perusahaan dalam satu periode. Pada dasarnya, EVA menjadi alat ukur yang sangat baik dalam mengukur kinerja perusahaan dimasa lalu dalam hal menciptakan nilai perusahaan. Yang mana kinerja masa lalu tersebut diharapkan akan berlanjut dimasa yang akan datang.

Penjelasan mengenai hubungan EVA dengan imbal balik saham dapat dijelaskan lebih baik dengan Market Value Added (MVA) karena dengan MVA dapat menjelaskan seberapa besar apakah perusahaan telah menciptakan nilai bagi pemegang saham. Sehingga dapat disimpulkan EVA memiliki hubungan dengan MVA hal ini didukung oleh pernyataan Stewart (1990) yang menyatakan hubungan EVA dan MVA sebagai berikut “MVA is equal to the present value of all future present EVA”.

Jadi nilai kini dari total proyeksi EVA suatu perusahaan akan mengindikasikan nilai MVAnya. Oleh karena EVA merupakan kunci untuk menciptakan nilai perusahaan dan memaksimalkan MVA.

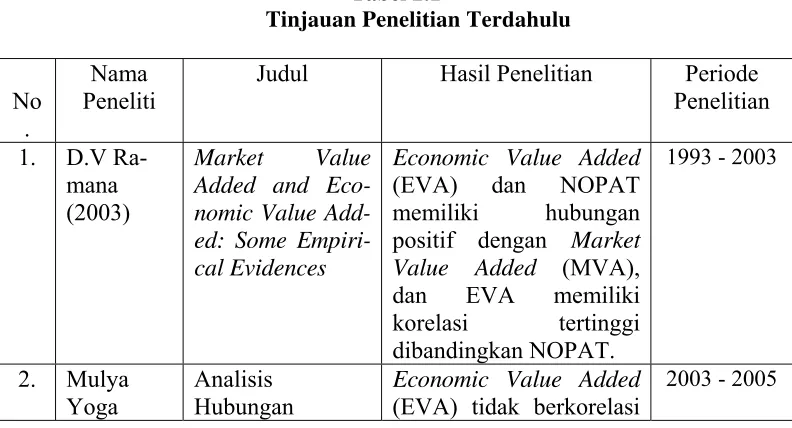

2.2 Tinjauan Penelitian Terdahulu

Penelitian mengenai Pengaruh Economic Value Added (EVA) terhadap Market Value Added (MVA) telah dilakukan oleh beberapa peneliti lainnya, diantara lain Ramana (2003) meneliti pengaruh Economic Value Added (EVA) dan Net Operating Profit After Tax (NOPAT) terhadap Market Value Added (MVA) dengan 500 perusahaan India sebagai sampel dan data yang digunakan adalah data tahun 1993-2003 menunjukan bahwa EVA dan NOPAT berpengaruh secara positif dengan MVA dan EVA yang memiliki korelasi tertinggi dibandingkan NOPAT.

signifikan dengan MVA, hal ini disebabkan karena tidak adanya efisiensi pasar modal di Indonesia.

Airlangga (2009) meneliti pengaruh EVA dan Return On Asset (ROI) terhadap MVA pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia dengan mengunakan data tahun 2006-2008 menunjukan bahwa EVA dan ROA memiliki pengaruh signifikan secara simultan terhadap MVA dan secara parsial EVA dan ROA berpengaruh signifikan.

Hartini (2009) melakukan penelitian pada PT Bank Mandiri Tbk untuk mengetahui hubungan antara EVA dan MVA dalam menilai kinerja, pada penelitian ini mengunakan data tahun 2006-2008. Hasil penelitian ini menunjukan ada hubungan antara EVA dengan MVA, namun sifatnya tidak selalu searah.

[image:34.595.114.510.540.754.2]Vitasari (2011) meneliti pengaruh EVA terhadap MVA pada perusahaan perbankan di Bursa Efek Indonesia dengan mengunakan data tahun 2007-2009. Penelitian ini menunjukan bahwa secara parsial EVA berpengaruh signifikan terhadap MVA.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No .

Nama Peneliti

Judul Hasil Penelitian Periode

Penelitian 1. D.V

Ra-mana (2003)

Market Value Added and Eco-nomic Value Add-ed: Some Empiri-cal Evidences

Economic Value Added (EVA) dan NOPAT memiliki hubungan positif dengan Market Value Added (MVA), dan EVA memiliki korelasi tertinggi dibandingkan NOPAT.

1993 - 2003

2. Mulya Yoga

Analisis Hubungan

Economic Value Added (EVA) tidak berkorelasi

Prakasa (2007)

Economic Value Added (EVA) dan Market Value Added (MVA) pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta (BEJ)

signifikan dengan MVA, hal ini disebabkan karena tidak terjadinya efisiensi pasar modal di Indonesia

3. Airlangga (2009)

Analisis Pengaruh Economic Value Added (EVA) dan Return On Asset (ROA) Terhadap Market Value Added (MVA) pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Secara Simultan Return On Assets (ROA) dan Economic Value Added (EVA) menunjukan pengaruh yang signifikan terhadap Market Value Added (MVA) dan secara parsial ROA dan EVA berpengaruh signifikan

2006 -2008

4. Sri Hartini (2009)

Analisis Pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) dalam menilai kinerja keuangan perusahaan pada Bank Mandiri Tbk. Terdapat hubungan antara nilai Economic Value Added (EVA) dan Market Value Added (MVA), namun tidak sealu searah, hal ini karena nilai EVA positif pada tahun 2006 dan 2008, sedangkan pada tahun 2007 menunjukan hasil negatif, dan nilai MVA pada tahun 2006-2008 mencapai nilai positif.

2006 -2008

5 Leony Vitasari (2011)

Analisis Pengaruh Economic Value Added (EVA) Terhadap Market Value Added (MVA) Pada Perusahaan Perbankan di Bursa Efek Indonesia

Secara parsial Economic Value Added (EVA) berpengaruh signifikan terhadap Market Value Added (MVA)

2007 - 2009

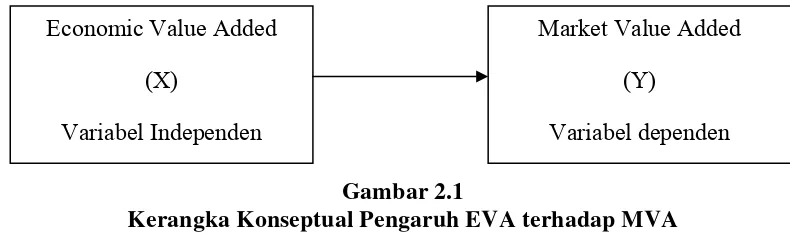

2.3 Kerangka Konseptual

Menurut Sugiyono (2010:88) Kerangka konseptual yang baik akan menjelaskan secara teoritis pertautan antar variabel yang diteliti dan Sugiyono (2010:89) juga menjelaskan bahwa

Kerangka konseptual merupakan sintesa tentang hubungan antar variabel yang disusun dari berbagai teori yang telah dideskripsikan. Berdasarkan teori-teori yang telah didesikripsikan tersebut, selanjutnya dianalisis secara kritis dan sistematis, sehingga menghasilkan sintesa tentang hubungan antar variabel yang teliti dan selanjutnya digunakan untuk merumuskan hipotesis.”

[image:36.595.130.525.492.609.2]Dari penjelasan diatas dapat disimpulkan dalam merumuskan hipotesis diperlukan kerangka konseptual dan berdasarkan tinjauan teoritis dan penelitian terdahulu serta permasalahan yang telah dikemukan, maka digambarkan pengaruh Economic Value Added (EVA) terhadap Market Value Added (MVA), maka penulis menyusun kerangka konseptual sebagai berikut :

Gambar 2.1

Kerangka Konseptual Pengaruh EVA terhadap MVA

Economic Value Added (EVA) merupakan alat ukur kinerja masa lalu suatu perusahaan yang bearti EVA dapat mengambarkan kondisi perusahaan. Dengan melihat EVA para investor dapat memprediksi kondisi kinerja masa yang akan datang atau mengharapkan suatu kinerja yang lebih baik dimasa yang akan datang

Economic Value Added (X)

Variabel Independen

Market Value Added (Y)

hal ini dapat dilihat berupa respon terhadap harga saham di pasar yang merupakan komponen dari Market value Added (MVA). Sehingga pada kondisi umum EVA dapat memberikan pengaruh terhadap MVA.

2.4 Hipotesis Penelitian

Menurut Sugiyono (2010:93) Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Berdasarkan kerangka konseptual yang telah dikemukan sebelumnya, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H1 : Economic Value Added (EVA) berpengaruh signifikan terhadap Market

BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Desain Penelitian ini adalah desain penelitian asosiatif kausal. Desain penelitian ini bertujuan untuk menganalisis hubungan satu variabel dengan variabel lainnya atau satu variabel mempengaruhi variabel lainnya. Dalam penelitian ini akan diuji pengaruh Economic Value Added (EVA) terhadap Market Value Added (MVA) pada perusahaan yang melakukan IPO di BEI.

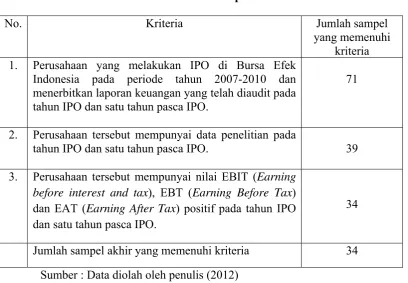

3.2 Populasi dan Sampel Penelitian

Menurut Sugiyono (2010:155) “Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah Perusahaan yang melakukan IPO di Bursa Efek Indonesia pada tahun 2007-2010 yaitu 22 perusahaan pada tahun 2007, 19 perusahaan pada tahun 2008, 13 perusahaan pada tahun 2009 dan 23 perusahaan pada tahun 2010 dengan total populasi 77 perusahaan.

Kriteria pengambalian sampel dalam penelitian ini adalah sebagai berikut : 1. Perusahaan yang melakukan IPO di Bursa Efek Indonesia pada

periode tahun 2007-2010 dan menerbitkan laporan keuangan yang telah diaudit pada tahun IPO dan satu tahun pasca IPO.

2. Perusahaan tersebut mempunyai data penelitian pada tahun IPO dan satu tahun pasca IPO..

[image:39.595.109.518.389.672.2]3. Perusahaan tersebut mempunyai nilai EBIT (Earning before interest and tax), EBT (Earning Before Tax) dan EAT (Earning After Tax) positif pada tahun IPO dan satu tahun pasca IPO..

Tabel 3.1 Penentuan Sampel

No. Kriteria Jumlah sampel

yang memenuhi kriteria 1. Perusahaan yang melakukan IPO di Bursa Efek

Indonesia pada periode tahun 2007-2010 dan menerbitkan laporan keuangan yang telah diaudit pada tahun IPO dan satu tahun pasca IPO.

71

2. Perusahaan tersebut mempunyai data penelitian pada

tahun IPO dan satu tahun pasca IPO. 39

3. Perusahaan tersebut mempunyai nilai EBIT (Earning before interest and tax), EBT (Earning Before Tax) dan EAT (Earning After Tax) positif pada tahun IPO dan satu tahun pasca IPO.

34

Jumlah sampel akhir yang memenuhi kriteria 34 Sumber : Data diolah oleh penulis (2012)

3.3 Jenis Data

Penelitian ini mengunakan data sekunder, yaitu data yang diperoleh secara tidak langsung dari perusahaan yang bersangkutan tetapi berasal dari lembaga pengumpul data. Data sekunder yang digunakan adalah data keuangan tahunan dan data saham yang diperoleh dari dari situs www.idx.co.id. Data yang digunakan dalam penelitian ini adalah pooling data, yaitu gabungan dari data cross section dan time series.

3.4 Metode Pengumpulan Data

Metode yang digunakan dalam penelitian ini adalah studi dokumentasi yaitu dengan mengumpulkan data sekunder yang berupa dokumen-dokumen, catatan-catatan, laporan keuangan dan informasi yang berkaitan dengan penelitian ini. Data diperoleh dari internet dengan cara mengunduh data-data yang akan digunakan dengan mengakses dari situs www.idx.co.id.

3.5 Definisi Operasional dan Pengukuran Variabel

Menurut Erlina (2011:48) “dengan definisi operasional, peneliti dapat mengumpulkan, mengukur atau menghitung informasi melalui logika. Untuk hal tersebut dilakukan definisi operasional.

3.5.1 Variabel Independen

Economic Value Added (EVA) merupakan alat pengukur kinerja perusahaan dengan dasar nilai tambah sehingga EVA menunjukan nilai tambah yang dihasilkan oleh perusahaan selama satu periode yang sudah berlalu. Menurut Brigham & Houston (2006:69), langkah-langkah dalam menghitung EVA sebagai berikut:

a. Menghitung Net Operating Profit After Tax (NOPAT)

NOPAT = EBIT (1-T) Dimana :

EBIT : Earning Before Interst and Tax atau laba sebelum bunga dan pajak

T : Tax atau Tingkat Pajak

Tingkat pajak dapat diketahui dengan rumus :

b. Menghitung Invested Capital

Invested Capital = Total Aktiva – Kewajiban Jangka Pendek

c. Menghitung Weighted Average Cost of Capital (WACC)

WACC = [(D × rd) (1-Tax) + (E × re)] Dimana :

E = Tingkat Modal dan Ekuitas

rd = Cost of Debt

re = Cost of Equity

d. Menghitung Capital Charges

Capital Charge = Invested Capital × WACC e. Menghitung Economic Value Added (EVA)

EVA = NOPAT – (WACC × Invested Capital)

3.5.2 Variabel Dependen

Variabel Dependen disebut juga variabel terikat yang berarti variabel ini dipengaruhi variabel independen. Dalam penelitian ini Market Value Added (MVA) yang menjadi variabel dependen.

Market Value Added (MVA) merupakan dengan mencari selisih antara nilai pasar ekuitas dengan total ekuitas saham biasa. Atau dapat dihitung dengan rumus :

3.6 Metode Analisis Data

Dalam penelitian ini, metode analisis yang dilakukan dengan analisis statistik dan mengunakan software SPSS versi 19 (Statistical Product and Services Solution). Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut:

3.6.1 Statistik Deskriptif

Statistik deskriptif merupakan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), median, modus, standar deviasi, maksimum dan minimum yang kemudian menjadi sebuah informasi yang jelas dan dapat dipahami.

3.6.2 Uji Asumsi Klasik 3.6.2.1 Uji Normalitas

Uji Normalitas Menurut Ghozali (2011:160) “bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.”

Menurut Ghozali (2011:160) “ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan analisis statistik”.

a. Dalam analisis grafik, untuk melihat normalitas residual

dilakukan dengan melihat normal probality plot yaitu apabila distribusi normal akan membentuk satu garis diagonal dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

b. Dalam analisis statistik, Uji statisitk sederhana dapat dilakukan dengan melihat nilai kurtosis dan skewness dari residual. Dimana Jika Z hitung > Z tabel, maka distribusi tidak normal dan uji statistik yang lain untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S) dengan melihat nilai Kolmogorov-Smirnov, jika nilai signifikansinya <00,5 maka data terdistribusi normal. Sebaliknya jika nilai signifikansinya >00,5 maka data tersebut tidak terdistribusi secara normal.

3.6.2.2 Uji Heterokedastisitas

homoskedastisitas dan jika berbeda disebut heteroskesdatisitas” (Ghozali, 2011:139).

Adapun cara untuk mendeteksi ada atau tidaknya heteroskesdatisitas dengan cara melihat grafik plot antara nilai prediksi antar nilai prediksi variabel terikat dengan residualnya. Deteksi ada atau tidaknya heteroskedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik plot dengan dasar analisis Menurut Ghozali (2011:139) yaitu:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas, secara titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Uji heterokedastisitas dapat juga dilakukan dengan mengunakan uji glejser dilakukan dengan meregres nilai absolut residual terhadap variabel independen Gujarati dalam (Ghozali,2011:142) dengan persamaan regresi :

| Ut| = + Xt + vt

sebaliknya, jika nilai probabilitas signifikansinya di bawah 0,05 maka dapat dikatakan telah terjadi heteroskedastitisas.

3.6.2.3 Uji Autokorelasi

Menurut Ghozali (2011:110) Uji Autokorelasi ini bertujuan “untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Autokorelasi dapat terjadi pada observasi yang menggunakan runtut waktu (time series) dimana penggangu dari data pada periode sebelumnya akan berpengaruh terhadap data pada periode berikutnya. Model regresi yang baik harus terbebas dari adanya autokorelasi. Salah satu cara untuk mengetahui ada atau tidaknya korelasi yaitu dengan melakukan uji Durbin-Watson (DW test). Adapun ketentuan dalam pengujian ini sebagai berikut :

1. Bila nilai Durbin Watson (d) terletak antara batas atas (du) dan 4-du maka koefisien autokorelasi sama dengan nol (du d 4 – du ) artinya tidak terjadi autokorelasi

positif dan negatif.

2. Bila nilai d < dl (batas bawah) maka koefisien

3. Bila nilai d > 4-dl maka koefisien autokorelasi lebih

kecil dari nol artinya ada autokorelasi negatif.

4. Bila nilai d terletak antara du dengan dl atau d terletak diantara 4-du dan 4-dl, maka hasil tidak dapat diputuskan ada autokorelasi atau tidak.

3.6.3 Pengujian Hipotesis Penelitian

Pengujian Hipotesis penelitian dilakukan dengan analisis regresi liner sederhana. Uji ini dilakukan untuk mengetahui seberapa besar pengaruh variabel independen terhadap satu variabel dependen. Hasil dari analisis regresi linear sederhana berupa koefisien untuk variable independen. Persamaan regresi linear sederhana yang digunakan adalah sebagai berikut :

Y = + X + e

Keterangan :

Y = Market Value Added

= konstanta

= koefisian regresi dari variabel independen

X = Economic Value Added

3.6.4 Koefisien Determinasi (R²)

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali,2011:97). Nilai koefisien determinasi adalah antara nol dan satu. Jika koefisien determinasi semakin mendekati 1 maka semakin kuat pengaruh variabel independen terhadap variabel dependen dan koefisien determinasi mendekati 0, maka dapat dikatakan semakin kecil pengaruh variabel independen terhadap variabel dependen.

3.6.5 Uji Signifikan Parsial (Uji t)

Menurut Ghozali (2011:98) “uji statsitik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen.

hipotesis yang akan diuji:

Ho : = 0, artinya EVA tidak berpengaruh signifikan terhadap MVA

H : ≠ 0, artinya EVA berpengaruh signifikan terhadap MVA.

Dengan ketentuan sebagai berikut :

Jika thitung < ttabel dan probitabilitas > 0,05 maka Ho diterima dan H1

ditolak untuk = 5%.

Jika thitung > ttabel dan probitabilitas > 0,05 maka Ho ditolak dan H1

BAB IV

HASIL DAN PEMBAHASAN

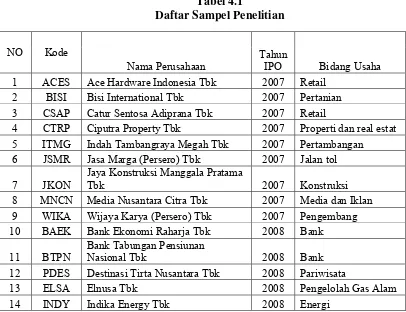

4.1 Data Penelitian

[image:49.595.110.516.443.755.2]Data dalam penelitian ini diperoleh dari situs www.idx.co.id tahun 2007-2011. Populasi dalam penelitian ini adalah perusahaan yang melakukan Initial Public Offering (IPO) pada tahun 2007-2010. Sampel dalam penelitian ini dipilih dengan mengunakan metode purposive sampling dengan kriteria tertentu.berdasarkan kriteria yang telah ditentukan, terdapat sejumlah 34 perusahaan yang melakukan IPO pada tahun 2007-2010 yang memenuhi kriteria untuk dijadikan sampel dan diamati selama 1 tahun setelah IPO.

Tabel 4.1

Daftar Sampel Penelitian

NO Kode

Bidang Usaha Nama Perusahaan

Tahun IPO

1 ACES Ace Hardware Indonesia Tbk 2007 Retail

2 BISI Bisi International Tbk 2007 Pertanian

3 CSAP Catur Sentosa Adiprana Tbk 2007 Retail

4 CTRP Ciputra Property Tbk 2007 Properti dan real estat

5 ITMG Indah Tambangraya Megah Tbk 2007 Pertambangan

6 JSMR Jasa Marga (Persero) Tbk 2007 Jalan tol

7 JKON

Jaya Konstruksi Manggala Pratama

Tbk 2007 Konstruksi

8 MNCN Media Nusantara Citra Tbk 2007 Media dan Iklan

9 WIKA Wijaya Karya (Persero) Tbk 2007 Pengembang

10 BAEK Bank Ekonomi Raharja Tbk 2008 Bank

11 BTPN

Bank Tabungan Pensiunan

Nasional Tbk 2008 Bank

12 PDES Destinasi Tirta Nusantara Tbk 2008 Pariwisata

13 ELSA Elnusa Tbk 2008 Pengelolah Gas Alam

15 KOIN Kokoh Inti Arebama Tbk 2008 Retail

16 TRAM Trada Maritime Tbk 2008 Transportasi

17 YPAS Yanaprima Hastapersada Tbk 2008 Industri Plastik

18 BBTN

Bank Tabungan Negara (Persero)

Tbk 2009 Bank

19 BWPT BW Plantation Tbk 2009 Perkebunan

20 MKPI Metropolitan Kentjana Tbk 2009 Properti dan real estat

21 NIKL Pelat Timah Nusantara Tbk 2009 Industri Bahan Baku

22 AMRT Sumber Alfaria Trijaya Tbk 2009 Retail

23 TRIO Trikomsel Oke Tbk 2009 Retail

24 PTPP PP (Persero) Tbk 2010 Konstruksi

25 TOWR Sarana Menara Nusantara Tbk 2010 Jasa

26 GOLD Golden Retailindo Tbk 2010 Retail

27 BJBR

Bank Pembangunan Daerah Jawa

Barat dan Banten Tbk 2010 Bank

28 IPOL Indopoly Swakarsa Industry Tbk 2010 Industri Plastik

29 GREN Evergreen Invesco Tbk 2010 Perdagangan

30 HRUM Harum Energy Tbk 2010 Pertambangan

31 ICBP Indofood CBP Sukses Makmur Tbk 2010 Industri Makanan

32 TBIG

PT Tower Bersama Infrastructure

Tbk 2010 Jasa Komunikasi

33 BSIM Bank Sinarmas Tbk 2010 Bank

34 MFMI Multifiling Mitra Indonesia Tbk 2010

Jasa dokumentasi & arsip

Sumber : Data diolah oleh penulis (2012)

4.2 Analisis Hasil Penelitian 4.2.1. Statistik Deskriptif

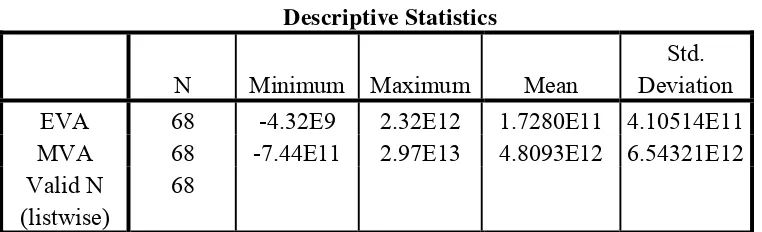

[image:51.595.134.515.331.447.2]Analisis statistik deskriptif akan memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai minimum, maksimum, rata-rata (mean), dan standar deviasi yang dihasilkan dari variabel penelitian. Hasil analisis dengan statistik deskriptif dari sampel disajikan sebagai berikut

Tabel 4.2 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation EVA 68 -4.32E9 2.32E12 1.7280E11 4.10514E11 MVA 68 -7.44E11 2.97E13 4.8093E12 6.54321E12 Valid N

(listwise)

68

Sumber : Data diolah oleh penulis (2012)

Pada tabel 4.2 menunjukan bahwa sampel yang digunakan dalam penelitian ini berjumlah 68, yang dapat dilihat dari nilai N. Berikut akan dijelaskan deskriptif statistik yang telah diolah :

b. Variabel Depend yaitu Market Value Added (MVA) memiliki nilai

minimum -7.44E11 dan maksimum 2.97E13 yang berarti Nilai MVA yang dimiliki perusahaan yang melakukan IPO pada tahun 2007-2010 memiliki Nilai MVA paling terendah -774.150.000.000 dan paling tertinggi 29.737.865.400.000 dengan standar deviasi 6.54321E12dan jumlah sampel (N) adalah 68.

Untuk mengetahui lebih jelas statistik deskriptif tersebut, dapat dilihat pada penjelasan masing-masing variabel berikut.

4.2.2 Economic Value Added (EVA)

EVA dalam penelitian itu dihitung dengan membandingkan Net Operating After Tax (NOPAT) dengan Capital Charge atau biaya modal yang dikeluarkan perusahaan .

Pada tabel 4.3 disajikan ringkasan Economic Value Added (EVA) pasca 1 Tahun Initial Public Offering (IPO).

Tabel 4.3

Ringkasan Economic Value Added (EVA) Tahun Pasca IPO

NO Kode EVA (Dalam Rupiah)

Tahun IPO Tahun Pertama Pasca IPO

1 ACES 16.094.306.445 24.965.432.752

2 BISI 55.768.074.760 171.744.136.500

3 CSAP 34.291.006.691 39.406.813.822

4 CTRP 5.301.494.532 7.701.263.254

5 ITMG 300.000.982.820 811.377.018.600

7 JKON 55.382.389.435 53.580.872.671

8 MNCN 131.028.039.300 211.745.115.910

9 WIKA 101.422.479.605 121.669.878.960

10 BAEK 16.105.834.640 6.124.012.800

11 BTPN 19.143.231.350 19.704.432.160

12 PDES 1.597.879.904 953.495.611

13 ELSA 35.790.844.360 186.516.510.020

14 INDY 127.232.921.017 372.464.827.383

15 KOIN 5.597.581.944 8.446.635.774

16 TRAM -4.323.334.605 12.626.779.316

17 YPAS 6.994.104.997 6.436.626.029

18 BBTN 2.320.866.257.340 2.317.414.005.840

19 BWPT 20.291.865.921 50.962.410.829

20 MKPI 67.838.717.970 60.306.458.467

21 NIKL 10.942.880.191 3.966.539.188

22 AMRT 47.367.133.840 79.269.531.460

23 TRIO 130.558.086.142 197.046.884.544

24 PTPP 662.363.889.317 641.071.748.325

25 TOWR 103.753.984.600 171.503.506.920

26 GOLD 678.225.313 1.091.571.677

27 BJBR 20.173.368.480 25.113.251.900

28 IPOL 76.681.201.120 31.848.704.800

29 GREN 2.998.291.818 1.357.986.478

30 HRUM 145.104.264.120 350.495.321.000

31 ICBP 408.440.746.980 397.278.805.080

32 TBIG 142.272.591.400 139.597.707.520

33 BSIM 2.656.295.400 8.239.069.820

34 MFMI 931.971.279 611.239.014

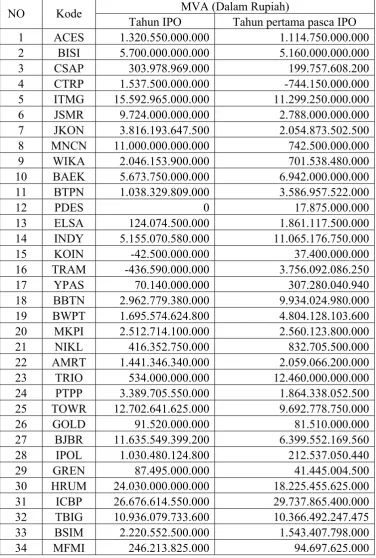

4.2.3. Market Value Added (MVA)

MVA dalam penelitian itu dihitung dengan membandingkan antara nilai buku ekuitas saham biasa dengan nilai pasar saham biasa yang beredar.

Tabel 4.4

Ringkasan Market Value Added (MVA) 1 Tahun Pasca IPO

NO Kode MVA (Dalam Rupiah)

Tahun IPO Tahun pertama pasca IPO 1 ACES 1.320.550.000.000 1.114.750.000.000 2 BISI 5.700.000.000.000 5.160.000.000.000

3 CSAP 303.978.969.000 199.757.608.200

4 CTRP 1.537.500.000.000 -744.150.000.000 5 ITMG 15.592.965.000.000 11.299.250.000.000 6 JSMR 9.724.000.000.000 2.788.000.000.000 7 JKON 3.816.193.647.500 2.054.873.502.500 8 MNCN 11.000.000.000.000 742.500.000.000 9 WIKA 2.046.153.900.000 701.538.480.000 10 BAEK 5.673.750.000.000 6.942.000.000.000 11 BTPN 1.038.329.809.000 3.586.957.522.000

12 PDES 0 17.875.000.000

13 ELSA 124.074.500.000 1.861.117.500.000 14 INDY 5.155.070.580.000 11.065.176.750.000

15 KOIN -42.500.000.000 37.400.000.000

16 TRAM -436.590.000.000 3.756.092.086.250

17 YPAS 70.140.000.000 307.280.040.940

18 BBTN 2.962.779.380.000 9.934.024.980.000 19 BWPT 1.695.574.624.800 4.804.128.103.600 20 MKPI 2.512.714.100.000 2.560.123.800.000

21 NIKL 416.352.750.000 832.705.500.000

22 AMRT 1.441.346.340.000 2.059.066.200.000 23 TRIO 534.000.000.000 12.460.000.000.000 24 PTPP 3.389.705.550.000 1.864.338.052.500 25 TOWR 12.702.641.625.000 9.692.778.750.000

26 GOLD 91.520.000.000 81.510.000.000

27 BJBR 11.635.549.399.200 6.399.552.169.560 28 IPOL 1.030.480.124.800 212.537.050.440

29 GREN 87.495.000.000 41.445.004.500

30 HRUM 24.030.000.000.000 18.225.455.625.000 31 ICBP 26.676.614.550.000 29.737.865.400.000 32 TBIG 10.936.079.733.600 10.366.492.247.475 33 BSIM 2.220.552.500.000 1.543.407.798.000

4.3Uji Asumsi Klasik 4.3.1 Uji Normalitas

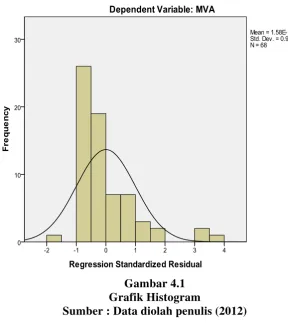

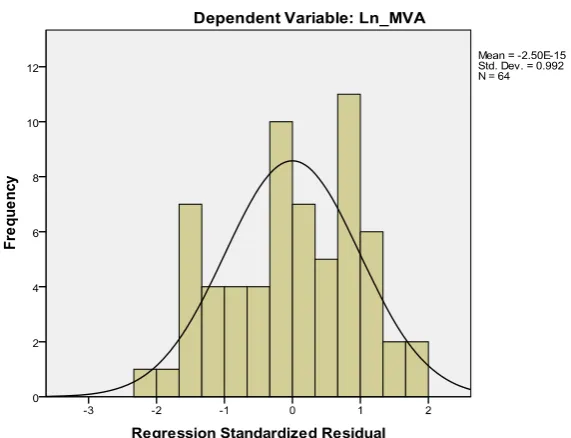

[image:55.595.192.481.329.653.2]Uji normalitas digunakan untuk mendeteksi apakah residual terdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik yang terdiri dari histrogram dan Normal Probanility Plot. Hasil analisis dengan uji normalitas dari sampel perusahaan yang melakukan IPO pada tahun 2007-2010 disajikan dalam gambar 4.1 sebagai berikut :

Gambar 4.1 Grafik Histogram

Sumber : Data diolah penulis (2012)

dengan (landai) ke arah kiri (skewness), sedangkan kearah kanan tidak demikian.

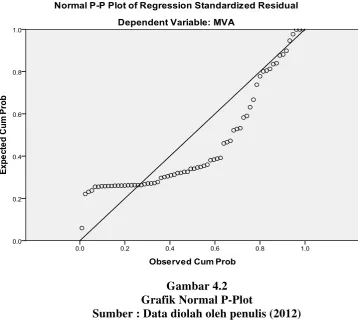

Gambar 4.2 Grafik Normal P-Plot

Sumber : Data diolah oleh penulis (2012)

Pada gambar 4.2 menunjukan grafik normal p-plot memperlihatkan titik-titik yang tidak menyebar disekitar garis diagonal serta penyebarannya tidak mendekati garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi tidak terdistribusi normal.

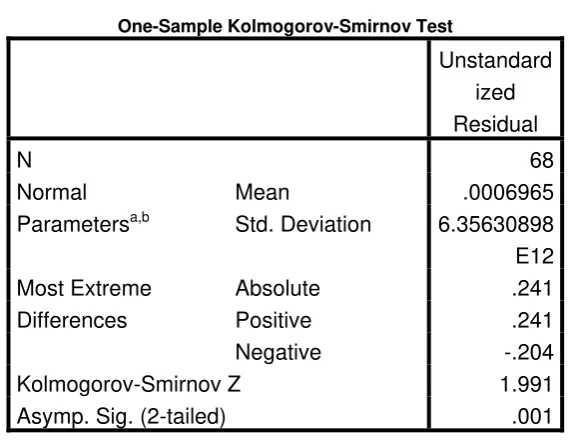

dilengakapi dengan uji statistik. Uji statistik terlihat pada tabel 4.2 dengan pengujian kolmogorov smirnov .

Tabel 4.5

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandard ized Residual

N 68

Normal

Parametersa,b

Mean .0006965

Std. Deviation 6.35630898

E12 Most Extreme

Differences

Absolute .241

Positive .241

Negative -.204

Kolmogorov-Smirnov Z 1.991

Asymp. Sig. (2-tailed) .001

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data diolah oleh penulis (2012)

Pada tabel 4.2 dapat dilihat bahwa nilai kolmogorov smirnov memiliki nilai signifikansinya 0,001 yang berarti signifikansinya < 0,05 maka data tidak terdistribusi normal. Sehingga dapat disimpulkan berdasarkan analisis grafik dan analisis statistik data tidak terdistribusi normal.

Menurut Erlina (2011: 100) ada beberapa cara yang dapat digunakan untuk mengatasi data yang tidak normal diantaranya :

Lakukan Transformasi data ke bentuk lainnya.

Lakukan trimming, yaitu membuang data yang outlier.

Lakukan winsorizing, yaitu mengubah nilai data outlier ke suatu

nilai tertentu.

[image:58.595.190.476.457.676.2]Untuk mengubah nilai residual agar berdistribusi normal, penulis melakukan transformasi data ke model logaritma natural (Ln). Setelah dilakukan transformasi data ke model logaritma natural (Ln), jumlah sampel (N) berkurang akibat proses penormalan data, yaitu dari 68 menjadi 64 sampel. Berikut hasil uji normalitas setelah data di uji ulang.

Gambar 4.3

Pada gambar 4.3 menunjukkan bahwa data distribusi normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan.

Gambar 4.4

Grafik Normal P-PLOT setelah Logaritma natural (Ln) Sumber : Data diolah oleh penulis (2012)

Pada gambar 4.4 menunjukkan grafik normal p-plot menunjukan titik-titik menyebar disekitar garis diagonal serta penyebarannya mendekati garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi normal.

Kolmogorov Sminornov, yang hasilnya ditunjukan pada tabel 4.3 sebagai berikut :

Tabel 4.6

Hasil Uji Kolmogorov-Smirnov Setelah Logaritma natural (Ln)

Pada tabel 4.3 menunjukan nilai signifikansinya 0,641 yang berarti data residula terdistribusi secara normal karena nilai signifikansinya sebesar 0,641 > 0,05. Maka dapat disimpulkan bahwa model regresi telah memenuhi regresi telah memenuhi asumsi normalitas.

4.3.2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Untuk menguji adanya heterokedastisitas dapat

One-Sample Kolmogorov-Smirnov Test

Unstandardize

d Residual

N 64

Normal Parametersa,b Mean .0000000

Std. Deviation 1.32638080

Most Extreme Differences Absolute .093

Positive .081

Negative -.093

Kolmogorov-Smirnov Z .742

Asymp. Sig. (2-tailed) .641

a. Test distribution is Normal.

b. Calculated from data.

dilakukan dengan mengamati grafik scatterplot yang disajikan pada gambar 4.5 sebagai berikut :

Gambar 4.5

Grafik Plot Uji Heteroskedastisitas Sumber : Data diolah oleh penulis (2012)

heteroskedastisitas. Berikut hasil pengujian heteroskedasitas pada tabel 4.4 sebagai berikut :

Tabel 4.7 Hasil Uji Glejser Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

(Constant) 1.658 1.176 1.410 .163

Ln_EVA -.023 .048 -.061 -.483 .631

a. Dependent Variable: AbsUt

Sumber : Data diolah oleh penulis (2012)

Pada tabel 4.5 menunjukkan bahwa nilai probabilitas signifikansinya di atas 0,05 maka dapat disimpulkan tidak terjadi heterokedastistas. Dari grafik scatterplot dan uji Glejser menunjukan bahwa model regresi dinyatakan bebas dari gejala heteroskedastisitas.

4.3.3 Uji Autokorelasi

(DW). Hasil uji autokorelasi dengan mengunakan pengujianan DW ditunjukan pada tabel berikut :

Tabel 4.5 Uji Autokorelasi

Pada tabel 4.5 menunjukan hasil uji autokorelasi , dimana nilai statistik Durbin Watson (DW) sebesar 1.713. Nilai ini akan di bandingkan dengan nilai tabel Durbin Watson dengan mengunakan signifikansi 5%, jumlah pengamatan (N) sebanyak 64, dan jumlah variabel independen sebanyak 1 (k=1). Maka berdasarkan tabel durbin watson didapat nilai batas atas (du) sebesar 1,6268 dan nilai batas bawah (dl) sebesar 1,5635. Oleh karena itu, nilai DW lebih besar dari 1,6268 dan nilai DW lebih kecil dari 4 - 1,6268 atau dapat dinyatakan bahwa 1,6268 < 1,713 < 2,373 (du < DW < 4 – du). Sehingga dapat disimpulkan bahwa tidak terdapat autokorelasi positif maupun negatif.

Model Summaryb

Model

R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .689a .474 .466 1.33703 1.713

a. Predictors: (Constant), Ln_EVA

b. Dependent Variable: Ln_MVA

4.4 Pengujian Hipotesis Penelitian 4.4.1 Koefisien Determinasi (R²)

[image:64.595.163.513.309.368.2]Koefisien determinasi (R²) digunakan untuk mengukur kemampuan model dalam menerangkan variasi variabel independen. Berikut adalah hasil perhitungan koefisien determinasi hipotesis.

Tabel 4.6

Koefesien Determinasi

Pada koefisien determinasi model regresi diperoleh nilai adjusted R square sebesar 0,466. Hal ini berarti bahwa 46.6% variasi market value added dijelaskan oleh economic value added sedangkan sisanya dapat dijelaskan oleh faktor-faktor lain selain variabel independen tersebut.

4.4.2 Uji Signifikansi Parsial (Uji t)

Pengujian hipotesis penelitian dilakukan untuk menguji hipotesis penelitian yang telah dipaparkan sebelumnya. Pada tabel 4.7 merupakan hasil uji t untuk mengetahui pengaruh Economic Value Added terhadap Market Value Added pada perusahaan yang melakukan IPO di BEI.

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .689a .474 .466 1.33703

a. Predictors: (Constant), Ln_EVA

b. Dependent Variable: Ln_MVA

Tabel 4.7 Hasil Uji t

Sumber : Data diolah oleh penulis (2012)

Dari tabel 4.7 diatas maka dapat disusun persamaan regresi linear sederhana sebagai berikut :

LnMVA = 12,444 + 0,644 LnEVA + e

Hasil uji t pada tabel 4.7 juga menerangkan bahwa konstanta sebesar 12.44 menyatakan bahwa jika tidak ada variabel independen (EVA=0) maka Market Value Added (EVA) sebesar 12,444 dan tabel 4.7 juga menyatakan bahwa Economic Value Added (EVA) berpengaruh terhadap Market Value Added (MVA). Hal ini terlihat dari signifikansi pada tabel 4.7 lebih kecil dari 0,05 (0,000 < 0,05). Perbandingan nilai t hitung dengan t tabel juga menunjukan bahwa EVA berpengaruh terhadap MVA dimana nilai thitung

sebesar 7,475 dan nilai ttabel yang diperoleh dari Microsoft Excel, dengan

rumus TINV(0.05,63) sebesar 1,99834 yang berarti nilai thitung > nilai ttabel

(7,475 > 1,99834) dan nilai = 0,644 menunjukan bahwa EVA memiliki

hubungan positif terhadap MVA.

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 12.444 2.112 5.892 .000

Ln_EVA .644 .086 .689 7.475 .000

4.5 Pembahasan Hasil Penelitian

Hasil pengolahan data mengunakan program SPSS sebelumnya menunjukkan nilai Adjust R Square terhadap Market Value Added (MVA) sebesar 0,466 yang bearti 46,6 % variabel Market Value Added (MVA) dapat dijelaskan oleh Economic Value Added (EVA) sedangkan sisanya 54,4 % dapat dijelaskan oleh faktor-faktor lain selain variabel independent tersebut.

Berdasarkan hasil uji t diperoleh bahwa Economic Value Added (EVA) berpengaruh secara signifikan terhadap Market Value Added (MVA) pada perusahan yang melakukan Initial Public Offering (IPO) terbukti dengan nilai signifikansi lebih kecil dari 0,050,000 < 0,05) dan berdasarkan nilai thitung > nilai

ttabel (7,475 > 1,99834). Hasil tersebut menunjukan bahwa kenaikan atau penurunan EVA akan berpengaruh terhadap MVA.

Dan berdasarkan nilai = 0,644 dapat diambil kesimpulan pengaruh EVA terhadap MVA merupakan pengaruh positif yang berarti setiap kenaikan atau penurunan EVA akan berpengaruh dengan kenaik