SKRIPSI

PENGARUH ECONOMIC VALUE ADDED (EVA), MARKET VALUE

ADDED (MVA), PROFITABILITAS, DAN KEBIJAKAN

DIVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTY DAN REAL

ESTATE YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH

ADRIAN ASTAMAN HARAHAP 110503111

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Economic Value Added (EVA), Market Value Added (MVA), Profitabilitas, dan Kebijakan Dividen terhadap Harga Saham pada Perusahaan Property dan Real Estate di Bursa Efek Indonesia 2012-2014” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya, dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Oktober 2015 Yang Membuat Pernyataan,

ABSTRAK

Pengaruh Economic Value Added (EVA), Market Value Added (MVA), Profitabilitas, dan Kebijakan Dividen terhadap Harga

Saham pada Perusahaan Property dan Real Estate di Bursa Efek Indonesia

Penelitian ini bertujuan untuk mengetahui adanya pengaruh Economic Value Added (EVA), Market Value Added (MVA), Profitabilitas (diproksikan dengan earning per shares), dan Kebijakan Dividen (diproksikan dengan dividend payout ratio) baik secara simultan maupun parsial terhadap Harga Saham perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2012-2014. Populasi penelitian yaitu perusahaan property dan real estate yang terdaftar di BEI pada tahun 2012-2014 dan sampel perusahaan diambil dengan menggunakan metode purposive sampling, sehingga diperoleh 25 perusahaan dari 47 perusahaan sebagai sampel penelitian. Data diolah dengan uji koefisien determinasi, uji F, dan uji t untuk hipotesis.

Hasil penelitian menunjukkan bahwa secara simultan Economic Value Added (EVA), Market Value Added (MVA), Earning per Shares (EPS), dan Dividen Payout Ratio (DPR) memiliki pengaruh terhadap harga saham tetapi secara parsial Economic Value Added (EVA) dan Dividen Payout Ratio (DPR) tidak berpengaruh terhadap harga saham. Sedangkan variabel Market Value Added (MVA) dan Earning per Shares (EPS) berpengaruh positif dan signifikan terhadap harga saham perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2012-2014.

Kata Kunci : Economic Value Added (EVA), Market Value Added (MVA), Profitabilitas, Kebijakan Dividen, Earning per Shares, Dividend Payout Ratio, Property

ABSTARCT

EFFECT OF ECONOMIC VALUE ADDED (EVA), MARKET VALUE ADDED (MVA), PROFITABILITY, DIVIDEND POLICY ON STOCK

PRICE OF PROPERTY AND REAL ESTATE COMPANY IN INDONESIAN STOCK EXCHANGE

This research examines the impact given by Economic Value Added (EVA), Market Value Added (MVA), Profitability (proxied by earning per share), and Dividend Policy (proxied by dividend payout ratio) that either simultaneously and partially affect stock price of Property and Real Estate company in Indonesian Stock Exchange in 2012-2014. Population of this research was taken from registered property and real estate company in Indonesia Stock Exchange form 2012-2014 and research sample was selected using purposive sampling method resulting 25 company chosen over 47 company as the research sampling. Data was processed by coefficient of determination test, F test, and t tes for hypothesis.

The result of this research showed that Economic Value Added (EVA), Market Value Added (MVA), Earning per Shares (EPS), and Dividend Payout Ratio (DPR) simultaneously influence stock price but partially Economic Value Added (EVA) and Dividend Payout Ratio (DPR) that negatively affect stock price. While Market Value Added (MVA) and Earning per Shares (EPS) have a positive and significant influence of stock price of Property and Real Estate company in Indonesian Stock Exchange in 2012-2014.

KATA PENGANTAR

Segala puji bagi Allah SWT atas segala rahmat dan karunia-Nya , hingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Economic Value Added (EVA), Market Value Added (MVA), Profitabilitas, dan Kebijakan Dividen terhadap Harga Saham pada Perusahaan Property dan Real Estate di Bursa Efek Indonesia 2012-2014” ini guna melengkapi tugas serta memenuhi salah satu syarat untuk mencapai gelar sarjana pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penulisan skripsi ini, penulis banyak menerima bimbingan, saran, dukungan, motivasi, serta doa dari berbagai pihak, terutama dari kedua orangtua

Ayahanda Asrul Astaman Harahap dan Ibunda Elitawarni Lubis yang tidak henti-hentinya memberikan dukungan, nasehat, serta doanya kepada penulis, semoga penulis dapat menjadi anak yang dibanggakan. Kemudian kepada kedua kakak dan adik penulis,Lheilamora Astaman Harahap dan Aulia Astaman Harahap yang selalu memberikan doa serta dukungannya kepada penulis.

Pada kesempatan ini juga penulis sertakan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. AzharMaksum,M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Ja`far, MM, Ak.selaku Sekretaris Departemen Akuntansi pada FakultasEkonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Nurzaimah, M.M, Ak. Selaku Dosen Pembimbing pada penulisan skripsi. Penulis menyadari bahwa masih banyak kekurangan dalam penyajian skripsi ini, sehingga kritik dan saran sangat diharapkan. Akhir kata, penulis mengharapkan skripsi ini bermanfaat bagi pembacanya.

Medan, Oktober 2015 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DARTAR TABEL ... viii

DARTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar BelakangMasalah ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 LandasanTeori ... 8

2.1.1 Saham……… ... 8

2.1.1.1 PengertianSaham ... 8

2.1.2 Teori Sinyal (Signaling Theory) ... 10

2.1.3 Teori Random Walk ... 11

2.1.4 Economic Value Added (EVA) ... 12

2.1.5 Market Value Added (MVA) ... 16

2.1.6 Profitabilitas ... 17

2.1.7 Kebijakan Dividen ... 19

2.2 TinjauanPenelitianTerdahulu ... 21

2.3 KerangkaKonseptual ... 23

2.4 HipotesisPenelitian ... 26

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 28

3.2 Populasi dan Sampel Penelitian ... 28

3.3 Jenis dan Sumber Data ... 31

3.4 Metode Pengumpulan Data ... 32

3.5 DefinisiOperasionaldanPengukuranVariabelPenelitian ... 32

3.5.1 VarabelDependen (Y) ... 32

3.5.2 VariabelIndependen (X) ... 33

3.5.2.1 Economic Value Added (EVA) (X1) ... 33

3.5.2.2 Market Value Added (MVA) (X2) ... 34

3.5.2.3 Earning per Share (EPS) (X3) ... 34

3.5.2.4 Dividend Payout Ratio (DPR) ... 35

3.6 Metode Analisis Data ... 36

3.6.2 Pengujian Asumsi Klasik ... 36

3.6.2.1 Uji Normalitas Data ... 36

3.6.2.2 Uji Multikolinearitas ... 37

3.6.2.3 Uji Heterokedastisitas ... 37

3.6.2.4 Uji Autokorelasi ... 38

3.6.3 Analisis Regresi Linear Berganda ... 39

3.6.4 Uji Hipotests ... 40

3.6.3.2 Analisis Koefisien Determinasi (R2) ... 40

3.6.3.3 Pengujian Secara Simultan (Uji F) ... 40

3.6.3.4 Uji Statistik t ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Statistik Deskriptif ... 43

4.2 Uji Asumsi Klasik Sebelum Transformasi ... 44

4.2.1 Uji Normalitas Data ... 44

4.2.2 Uji Multikolinearitas ... 47

4.2.3 Uji Heterokedastisitas ... 48

4.2.4 Uji Autokorelasi ... 49

4.3 Uji Asumsi Klasik Setelah Transformasi ... 51

4.3.1 Uji Normalitas Data ... 51

4.3.2 Uji Multikolinearitas ... 52

4.3.3 Uji Heterokedastisitas ... 53

4.3.4 Uji Autokolerasi ... 54

4.4 Analisis Regresi Linear Berganda ... 55

4.5 Uji Hipotesis ... 57

4.5.1 Analisis Koefisien Determinasi ... 57

4.5.2 Uji F ... 58

4.5.3 Uji Statistik t ... 59

4.6 Pembahasan Hasil Penelitian ... 60

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 62

5.2 Saran ... 63

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Review Penelitian Terdahulu ... 22

3.1 DaftarPopulasi dan SampelPenelitian ... 30

3.2 DefinisiOperasionaldanSkalaVariabel ... 35

3.3 Tabel Durbin-Watson ... 38

4.1 Statistik Deskriptif ... 43

4.2 Hasil Uji Normalitas ... 45

4.3 Hasil Uji Multikolinearitas Sebelum Transformasi ... 48

4.4 Uji Durbin-Watson ... 50

4.5 Hasil Uji Multikolinearitas Setelah Transformasi ... 53

4.6 Tabel Durbin-Watson ... 55

4.7 Analisis Linear Berganda ... 55

4.8 Uji Koefisien Determinasi ... 57

4.9 Hasil Uji Signifikansi Simultan (Uji F) ... 58

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 24

4.1 Grafik Histogram Sebelum Transformasi ... 46

4.2 Normal P-Plot Sebelum Transformasi ... 47

4.3 Diagram Scatterplot Sebelum Transformasi ... 49

4.4 Grafik Histogram Setelah Transformasi ... 51

4.5 Normal P-Plot Setelah Transformasi ... 52

DAFTAR LAMPIRAN

No Judul Halaman

Lampiran I Data Variabel Penelitian ... 66

Lampiran II Hasil Uji SPSS ... 69

Lampiran III Tabel F Signifikansi 5% ... 78

ABSTRAK

Pengaruh Economic Value Added (EVA), Market Value Added (MVA), Profitabilitas, dan Kebijakan Dividen terhadap Harga

Saham pada Perusahaan Property dan Real Estate di Bursa Efek Indonesia

Penelitian ini bertujuan untuk mengetahui adanya pengaruh Economic Value Added (EVA), Market Value Added (MVA), Profitabilitas (diproksikan dengan earning per shares), dan Kebijakan Dividen (diproksikan dengan dividend payout ratio) baik secara simultan maupun parsial terhadap Harga Saham perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2012-2014. Populasi penelitian yaitu perusahaan property dan real estate yang terdaftar di BEI pada tahun 2012-2014 dan sampel perusahaan diambil dengan menggunakan metode purposive sampling, sehingga diperoleh 25 perusahaan dari 47 perusahaan sebagai sampel penelitian. Data diolah dengan uji koefisien determinasi, uji F, dan uji t untuk hipotesis.

Hasil penelitian menunjukkan bahwa secara simultan Economic Value Added (EVA), Market Value Added (MVA), Earning per Shares (EPS), dan Dividen Payout Ratio (DPR) memiliki pengaruh terhadap harga saham tetapi secara parsial Economic Value Added (EVA) dan Dividen Payout Ratio (DPR) tidak berpengaruh terhadap harga saham. Sedangkan variabel Market Value Added (MVA) dan Earning per Shares (EPS) berpengaruh positif dan signifikan terhadap harga saham perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2012-2014.

Kata Kunci : Economic Value Added (EVA), Market Value Added (MVA), Profitabilitas, Kebijakan Dividen, Earning per Shares, Dividend Payout Ratio, Property

ABSTARCT

EFFECT OF ECONOMIC VALUE ADDED (EVA), MARKET VALUE ADDED (MVA), PROFITABILITY, DIVIDEND POLICY ON STOCK

PRICE OF PROPERTY AND REAL ESTATE COMPANY IN INDONESIAN STOCK EXCHANGE

This research examines the impact given by Economic Value Added (EVA), Market Value Added (MVA), Profitability (proxied by earning per share), and Dividend Policy (proxied by dividend payout ratio) that either simultaneously and partially affect stock price of Property and Real Estate company in Indonesian Stock Exchange in 2012-2014. Population of this research was taken from registered property and real estate company in Indonesia Stock Exchange form 2012-2014 and research sample was selected using purposive sampling method resulting 25 company chosen over 47 company as the research sampling. Data was processed by coefficient of determination test, F test, and t tes for hypothesis.

The result of this research showed that Economic Value Added (EVA), Market Value Added (MVA), Earning per Shares (EPS), and Dividend Payout Ratio (DPR) simultaneously influence stock price but partially Economic Value Added (EVA) and Dividend Payout Ratio (DPR) that negatively affect stock price. While Market Value Added (MVA) and Earning per Shares (EPS) have a positive and significant influence of stock price of Property and Real Estate company in Indonesian Stock Exchange in 2012-2014.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan globalisasi saat ini memberikan pengaruh yang cukup

dominan terhadap kegiatan investasi. Investasi merupakan suatu kegiatan yang

menempatkan dana pada satu atau lebih entitas selama periode tertentu dengan

harapan dapat memperoleh keuntungan atas kegiatan tersebut. Dalam investasi,

kehadiran pasar modal mempunyai peranan yang penting. Adanya pasar

modalpun memberikan alternatif bagi perusahaan yang sedang memerlukan dana.

Dimana memalui pasar modal, perusahaan dapat memperoleh modal tersebut

dengan mudah dan biaya yang lebih murah, dibandingkan dengan modal yang

diperoleh dari sektor perbankan.

Sementara itu bagi investor, pasar modal merupakan wadah untuk

menginvestasikan dananya. Investasi pada sekuritas bersifat likuid (mudah

dirubah). Oleh karena itu sebelum pengambilan keputusan investasi, investor

perlu mengadakan penilaian terhadap perusahaan melalui laporan keuangan.

Laporan keuangan digunakan perusahaan sebagai salah satu alat untuk mengukur

kinerja keuangan perusahaannya. Pesatnya kemajuan perekonomian di Indonesia

saat ini mengharuskan perusahaan meningkatkan nilainya terlebih di mata

investor. Tinggi-rendahnya nilai perusahaan tercermin dari harga saham

perusahaan tesebut. Saham merupakan surat berharga yang bersifat kepemilikan.

yang dimilikinya maka semakin besar kekuasaannya di perusahaan tersebut

(Kasmir, 2011: 209).

Harga saham adalah cerminan nilai perusahaan sehingga menjadi indikator

yang sangat diperhatikan oleh para investor. Harga saham akan menjadi daya tarik

utama dalam penanaman modal yang dilakukan para investor. Kecenderungan

dari perlakuan pemegang saham ataupun calon pemegang saham atas analisis

rasio keuangan tersebut akan berpengaruh terhadap kecenderungan perubahan

harga saham di pasar modal. Hal ini disebabkan adanya kelebihan permintaan

(over demand) dan kelebihan penawaran (over supply) atas saham yang ada di

pasar modal.

Dalam memenuhi tujuan investasi biasanya hal pertama yang harus

dilakukan oleh para investor adalah menilai kinerja sebuah perusahaan. Ada

banyak cara yang dapat dilakukan investor dalam menilai kinerja perusahaan.

Namun, di dalam penelitian ini peneliti berusaha melihat pengukuran kinerja

melalui Economic Value Added (EVA), Market Value Added (MVA),

Profitabilitas, dan Kebijakan dividen.

Economic Value Added (EVA) adalah nilai tambah yang diberikan manajemen kepada pemegang saham selama satu tahun tertentu. Economic Value

Added (EVA) merupakan salah satu alat ukur keberhaasilan manajemen

perusahaan dalam meningkatkan nilai tambah perusahaan. Perusahaan yang

memiliki Economic Value Added (EVA) tinggi cenderung lebih dapat menarik

Economic Value Added (EVA) maka semakin tinggi pula nilai perusahaan.

Semakin tinggi nilai perusahaan maka investor yang berinvestasi melalui saham

pada perusahaan juga akan bertambah, sehingga akan meningkatkan harga saham.

Market Value Added (MVA) adalah perbedaan antara nilai pasar, nilai ekuitas, dan nilai buku (Brigham dan Houston, 2010: 111). Market Value Added

(MVA) merupakan selisih antara nilai pasar saham dengan modal sendiri yang

disetor oleh pemegang saham.

Dalam praktiknya besaran Economic Value Added (EVA) dan Market

Value Added (MVA) telah digunakan sebagai salah satu komponen untuk mengukur kinerja antar perusahaan yang dapat menghasilkan peringkat

perusahaan dinilai dari value added. Dengan adanya analisis Economic Value

Added (EVA) dan Market Value Added (MVA), mengakibatkan pemegang saham maupun calon pemegang saham memiliki alternatif lain dalam menganalisis

kinerja perusahaan. Sehingga hal ini akan berdampak dalam perlakuan pemegang

saham maupun calon pemegang saham dalam melakukan permintaan dan

penawaran atas saham yang ada di pasar modal, yang berarti Economic Value

Added (EVA) dan Market Value Added (MVA) akan berpengaruh juga terhadap perubahan harga saham.

Analisis rasio keuangan adalah merupakan alat analsis keuangan

perusahaan untuk menilai kinerja suatu perusahaan berdasarkan perbandingan

data keuangan yang terdapat pada pos laporan keuangan (neraca, laporan

pengungkit, rasio aktivitas, rasio profitabilitas, dan rasio pertumbuhan. Rasio

keuangan yang umumnya digunakan untuk memproyeksikan posisi harga saham

adalah rasio profitabilitas. Rasio profitabilitas adalah rasio yang bertujuan untuk

mengetahui kemampuan perusahaan dalam menghasilkan laba dalam suatu

periode tertentu. Hal ini berarti bahwa earnings per share (EPS) yang temasuk

rasio profitabilitas juga berpengaruh tehadap harga saham.

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan

keputusan pendanaan perusahaan. Kebijakan dividen merupakan keputusan

apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada

pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal

guna pembiayaan investasi investasi di masa yang akan datang. Dividen dapat

membantu memberikan informasi yang baik mengenai manajemen perusahaan ke

pasar modal, sehingga dapat dikatakan bahwa dividen dapat dipandang sebagai

sinyal terhadap prospek perusahaan.

Kebijakan dividen sangat penting karena dapat mempengaruhi investasi

perusahaan dan harga saham. Dengan kata lain kebijakan dividen dapat

menyediakan informasi mengenai performa perusahaan. Masalah dalam kebijakan

dividen mempunyai dampak yang sangat penting bagi para investor maupun

perusahaan yang akan membayarkan dividennya. Pada umumnya, para investor

mempunyai tujuan utama untuk meningkatkan kesejahteraannya yaitu dengan

mengharapkan return dalam bentuk dividen maupun capital gain. Tentunya hal

ini menjadi unik karena kebijakan dividen sangat penting untuk memenuhi

Pratama (2014) dalam penelitiannya mengemukakan bahwa variabel

Economic Value Added (EVA) berpengaruh positif dan tidak signifikan terhadap harga saham. Profitabilitas (ROE) berpengaruh positif dan signifkan terhadap

harga saham. Kebijakan Dividen (LnDPR) berpengaruh negatif dan signifikan

terhadap harga saham. Pertumbuhan Penjualan tidak berpengaruh terhadap harga

saham.

Dalam penelitian ini, peneliti menggunakan variabel Economic Value

Added (EVA), Market Value Added (MVA), Profitabilitas, dan Kebijakan Dividen

sebagai variabel independen dan Harga Saham sebagai variabel dependen yang

meneliti fenomena ini pada perusahaan property dan real estate yang terdaftar di

BEI periode 2012-2014. Oleh karena itu peneliti tertarik untuk melanjutkan

penelitian sebelumnya dengan mengganti variabel Pertumbuhan Penjualan

dengan Market Value Added (MVA).

Peneliti melakukan penelitian terhadap perusahaan Property dan Real

Estate dengan alasan bahwa perkembangan globalisasi yang terjadi memberikan perubahan yang cukup besar terutama terhadap perusahaan Property dan Real

Estate di dunia terutama di Indonesia. Perkembangan perusahaan ini dengan mudah dapat dilihat kota-kota besar yang mayoritas masyarakatnya dikategorikan

berpenghasilan ke atas dan juga pertumbuhan penduduk yang terus terjadi dari

tahun ke tahun. Penduduk yang banyak juga akan membutuhkan tempat tinggal

yang banyak pula. Menjamurnya usaha dalam sektor property terlihat sangat jelas.

tingkat penanaman modal oleh investor yang berpengaruh terhadap harga saham

perusahaan .

Berdasarkan penjabaran dimuka maka peneliti termotivasi untuk

melakukan penelitian lebih lanjut dengan judul : “Pengaruh Economic Value

Added (EVA), Market Value Added (MVA), Profitabilitas, dan Kebijakan

Dividen terhadap Harga Saham pada Perusahaan Property dan Real Estate di Bursa Efek Indonesia.”

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah: “ Apakah Economic Value Added (EVA), Market Value

Added (MVA), Profitabilitas (diproyeksikan dengan Earnings per share), dan

Kebijakan Dividen (diproyeksikan dengan Dividen Payout Ratio) berpengaruh

secara simultan dan parsial terhadap Harga Saham pada Perusahaan Property dan

Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2012-2014.”

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah, maka penilitian ini bertujuan untuk

mengetahui pengaruh Economic Value Added (EVA), Market Value Added

(MVA), Profitabilitas (diproyeksikan dengan Earnings per share), dan Kebijakan

Dividen (diproyeksikan dengan Dividen Payout Ratio)terhadap Harga Saham

pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia

1.4 Manfaat Penelitian

Penilitian ini diharapkan bermanfaat bagi:

1. Akademisi dan peneliti selanjutnya, penelitian ini diharapkan mampu

menjadi bahan referensi dan dasar pengembangan dalam melakukan

penelitian sejenis berikutnya.

2. Bagi calon investor, hasil penelitian ini menjadi informasi untuk

kegiatan pengambilan keputusan dalam berinvestasi di bursa.

3. Bagi manajemen perusahaan, dapat menjadi bahan masukan dan

pertimbangan dalam pengambilan keputusan terhadap profitabilitas

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Saham

2.1.1.1 Pengertian Saham

Menurut PSAK no. 42, efek/saham adalah surat berharga,

surat pengakuan utang, surat berharga komersial, saham obligasi,

tanda bukti utang dan unit penyertaan kontrak investasi kolektif.

Penyertaan ini bukan merupakan pelaksanaan ketentuan peraturan

pemerintah tersebut. Saham adalah tanda penyertaan modal dalam

suatu perusahaan perseroan terbatas dengan manfaat yang dapat

diperoleh berupa dividen, capital gain, dan manfaat non-finansial

antaralain berupa konsekuensi atas kepemilikan saham berupa

kekuasaan, kebanggaan, dan khususnya hak suara dalam

menentukan jalan nya perusahaan.

Secara umum saham dapat dibagi dalam dua jenis yaitu

saham biasa (common stock) dan saham preferen (preferen stock).

Harga saham menurut Jogiyanto (2000: 8) adalah harga saham

yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh

pelaku pasar dan ditentukan oleh permintaan dan penawaran saham

yang bersangkutan di pasar modal. Harga saham dapat tercipta

efek tutup, maka closing price (harga penutup) akan menjadi harga

pasar suatu saham. Harga saham dapat dikelompokkan menjadi

tiga yaitu:

a. Harga nominal

Harga nominal adalah harga yang tertera pada sertifikat

saham yang ditetapkan oleh emiten.

b. Harga perdana

Harga perdana adalah harga yang dicatat saat Initial

Public Offering dan terrbentuk dari kesepakatan emiten dan penjamin emisi.

c. Harga pasar

Harga pasar adalah harga jual dari investor satu dan

investor lain. Transaksi ini tidak lagi melibatkan

penjamin emisi emiten. Harga ini disebut sebagai harga

di pasar sekunder dan harga inilah yang benar-benar

mewakili harga perusahaan penerrbitnya, karena pada

transaksi di pasar sekunder, kecil sekali terjadi

negosiasi harga investor dengan perrusahaan penerbit.

Harga yang setiap hari di umumkan di surat kabar atau

2.1.2 Teori Sinyal (Signaling Theory)

Menurut Brigham dan Houston (2010: 444) teori sinyal adalah

teori yang mengatakan bahwa investor menganggap perubahan dividen

sebagai sinyal dari perkiraan pendapatan manajemen. Signalling theory

menekankan kepada pentingnya informasi yang dikeluarkan oleh

perusahaan terhadap keputusan investasi pihak di luar perusahaan.

Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena

informasi pada dasarnya menyajikan keterangan, catatan atau gambaran

baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan

datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran

efeknya. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat

diperlukan oleh investor di pasar modal sebagai alat analisis untuk

mengambil keputusan investasi.

Secara umum, teori sinyal berkaitan dengan pemahaman tentang

bagaimana suatu sinyal sangat bernilai atau bermanfaat sementara sinyal

yang lain tidak berguna. Teori sinyal mencermati bagaimana sinyal

berkaitan dengan kualitas yang dicerminkan di dalamnya dan

elemen-elemen apa saja dari sinyal atau komunitas sekitarnya yang membuat

sinyal tersebut agar meyakinkan dan menarik. Teori sinyal menyatakan

bahwa menejer (agen) atau perusahaan secara kualitatif memiliki

kelebihan informasi dibandingkan dengan pihak luar dan mereka

menggunakan ukuran-ukuran atau fasilitas tertentu yang menyiratkan

mencari informasi terkait dengan sinyal, mereka tidak akan mampu

mengambil manfaat maksimal.

2.1.3 Teori Random Walk

Model random walk mengemukakan persoalan harga-harga saham

yang lalu dapat membantu meramalkan harga-harga saham atau tingkat

keuntungan waktu yang akan datang. Model ini menegaskan dua hipotesis

utama yaitu perubahan harga adalah bebas antara satu jangka waktu

dengan jangka waktu yang lain, dan perubahan harga mengikuti beberapa

distribusi probabiliti tertentu. Pada model ini asumsi pergerakan harga

adalah random.

Menurut Salim (2012:12): “sebuah informasi yang mengindikasikan bahwa sebuah harga saham berada pada under price maka para investor akan berlomba untuk membeli saham tersebut karena adanya keuntungan dalam saham tersebut. Saham yang banyak dibeli tersebut akan mengakibatkan naiknya permintaan sehingga harga saham tersebut naik pada tingkat wajar. Saham yang secara tiba-tiba naik hingga ke tingkat wajar saat semua informasi telah tersedia pastilah dikarenakan terdapat informasi baru tentang saham tersebut. Informasi terbaru pastilah tidak dapat terprediksi (unpredictable).”

Pada akhirnya perubahan harga saham yang diakibatkan reaksi

terhadap informasi baru tidak dapat diprediksi. Oleh karena itu walaupun

para investor memperoleh informasi dari dalam, investor masih tidak dapat

meramal gerakan harga saham yang akan datang dengan tepat. Hal ini

karena segala informasi akan tergantung dalam harga saham itu

2.1.4 Economic Value Added (EVA)

Menurut Fatma dan Adi (2014: 130), EVA merupakan estimasi

laba ekonomi yang sebenarnya untuk tahun tertentu dan sangat jauh

berbeda dengan laba bersih akuntansi, karena laba akuntansi tidak

dikurangi dengan biaya ekuitas. Untuk perhitungan EVA biaya ekuitas

akan dikurangi. Eva menunjukkan sisa laba setelah semua biaya modal

termasuk modal ekuitas yang telah dikurangkan, sedangkan laba

akuntansi ditentukan tanpa memperhitungkan modal ekuitas. EVA saat ini

merupakan salah satu metode yang digunakan untuk mengukur tingkat

efisiensi operasi suatu perusahaan dalam menggunakan modal untuk

menciptakan nilai tambah atau profitabilitas. Melalui konsep EVA, pihak

manajemen dapat mengetahui biaya modal yang sebenarnya dari lingkup

bisnisnya, sehingga tingkat pengembalian modal dapat terlihat jelas.

EVA sebagai alat pengukur kinerja keuangan didasarkan pada

laba ekonomis yang menyatakan bahwa kekayaan hanya tercipta ketika

sebuah perusahaan mampu menutup biaya operasi dan biaya modal. EVA

juga merupakan alat komunikasi yang efektif, baik untuk penciptaan nilai

yang dapat dijangkau oleh menejer lini yang akhirnya mendorong kinerja

perusahaan untuk berhubungan dengan pasar modal (Young & O’Byrne,

2001: 18).

Penilaian merupakan suatu yang penting dalam melakukan proses,

melakukan penilaian perusahaan dapat memilih strategi dan struktur

keuangannya, menentukan phse out terhadap unit-unit bisnis yang tidak

produktif, menetapkan balas jasa internal, dan juga menentukan harga

saham secara wajar. EVA yang dicetuskan oleh G. Bernett dan Joel M

pada tahun 1990-an merupakan jawaban terhadap metode penilaian yang

lebih baik, mengingat beberapa keunggulan yang dimiliki oleh EVA (Sari,

2006) yaitu : (1) memfokuskan penilaiannya pada nilai tambah dengan

memperhitungkan beban biaya modal sebagai konsekuensi investasi, (2)

relatif mudah dilakukan, dan (3) dapat digunakan secara mandiri, artinya

tanpa memerlukan data pembanding sebagai konsep penilaian dengan

menggunakan analisis rasio.

EVA didefinisikan sebagai keuntungan operasional setelah pajak

dikurangi dengan biaya modal atau pengukuran pendapatan sisi (residual

income) yang mengurangkan biaya modal terhadap biaya operasi. Sari (2006) mengatakan bahwa ada dua hal yang harus diketahui dalam konsep

EVA, yaitu berapa biaya modal yang sebenarnya dan berapa besar yang

digunakan. Jadi konsep EVA adalah penggabungan kedua biaya tersebut

(biaya hutang dan biaya ekuitas) menurut proporsinya atau yang dikenal

sebagi weighted averagecost of capital (WACC) (Jogiyanto, 2000: 50-54).

Ada tiga asumsi dalam penerapan biaya modal. Pertama, resiko

bisnis adalah konstan. Artinya, WACC hanya tepat digunakan apabila

hanya investasi yang mempunyai tingkat resiko bisnis sama untuk

oleh perbandingan sumber pendanaan jangka panjang dalam struktur

modal. Ketiga, kebijakan dividen konstan. Kebijakan dividen akan

menentukan tingkat pertumbuhan perusahaan, peningkatan pertumbuhan

ini menentukan pertumbuhan perubahan dalam biaya modal.

Langkah-langkah menghitung EVA, menurut Brigham dan

Houston (2010: 69), EVA ditentukan dengan cara antara lain:

1. Menghitung laba bersih setelah pajak (Net Operating Profit

after Taxes/ NOPAT)

Keterangan :

Net Income = laba bersih Interest Expense = beban bunga

Tax = tarif pajak 2. Menghitung Invested Capital

3. Menghitung WACC (Weighted Average Cost of Capital)

Keterangan:

NOPAT = Net Income + Interest Expense – (1 – TAX)

Invested Capital = Total Kewajiban dan Ekuitas –

Kewajiban Jangka Pendek

WACC = Weighted Average Cost of Capital atau biaya

modal rata-rata tertimbang

D = tingkat modal dari hutang

rd = biaya hutang

E = tingkat modal dari ekuitas

re = biaya ekuitas

TAX = tarif pajak

Keterangan Tambahan:

D= Total Kewajiban

Total Kewajiban dan Ekuitas ×100%

rd= Beban Bunga

Total Kewajiban ×100%

E= Total Ekuitas

Total Kewajiban dan Ekuitas ×100%

re= Laba Bersih Setelah Pajak

Total Ekuitas ×100%

4. Mengitung Capital Charges

5. Mengitung Economic Value Added (EVA)

2.1.5 Market Value Added (MVA)

Menurut Fatma dan Adi (2014: 129), MVA merupakan perbedaan

nilai ekuitas sebuah perusahaan dengan nilai buku yang disajikan dinilai di

neraca. MVA mencerminkan antara uang yang diinvestasikan oleh Capital Chargers = WACC x Invested Capital

pemegang saham sejak perusahaan itu didirikan-termasuk laba vs kas

yang akan diterima jika mereka menjual perusahaan tersebut. Semakin

tinggi MVA maka semakin baik pekerjaan yang dilakukan oleh

manajemen bagi pemegang saham. MVA adalah perbedaan nilai wajar

ekuitas suatu perusahaan dengan nilai buku seperti yang disajikan di dalam

neraca, nilai pasar dihitung dengan mengalikan harga saham dengan

jumlah saham yang beredar (Brigham dan Houston, 2010: 111).

Dewan direksi sering memperhatikan MVA ketika memutuskan

kompensasi yang layak diterima oleh menejer perusahaan. Akan tetapi

perlu diketahui bahwa sebagian besar harga saham perusahaan naik

karena kondisi di bursa, bukan karena kerja manajemen. Oleh karena itu

nilai positif dari MVA bukan sepenuhnya diakibatkan oleh manajemen.

MVA positif maka perusahaan telah berhasil meningkatkan nilai modal

yang telah diinvestasikan, sedangkan jika nilai modal bernilai negatif

maka perusahaan tidak berhasil mengubah investasi menjadi lebih besar.

MVA dihitung dengan rumus:

Tujuan utama bagi perusahaan adalah memaksimumkan kemakmuran

pemegang saham. Tujuan ini dapat diwujudkan dengan memaksimumkan

nilai perusahaan (Market Value of Firm). MVA merupaka suatu metode

untuk mengukur seberapa besar nilai tambah yang berhasil diberikan oleh

manajemen kepada pemegang saham perusahaan. Pada metode MVA, MVA = (Saham yang Beredar x Harga Saham) –

kepentingan pemegang saham sangat diperhatikan. Hal ini terlihat

seberapa besar perusahaan atau manajemen mampu memberikan

kesejahteraan kepada pemegang saham. MVA adalah EVA yang

dihasilkan oleh kinerja menejerial sepanjang umur perusahaan yang

dipresentvalue-kan.

Jika dilihat dalam periode waktu, penerapan EVA berjangka waktu

lebih fleksibel dalam arti dapat ditentukan oleh manajemen, sementara

MVA paling tidak memiliki jangka waktu perhitungan paling tidak lima

sampai sepuluh tahun. Sehingga dalam penerapannya MVA lebih banyak

digunakan untuk mengevaluasi perusahaan secara keseluruhan selama usia

perusahaan.

2.1.6 Profitabilitas

Rasio profitabilitas adalah sekelompok rasio yang menunjukkan

kombinasi dari pengaruh likuiditas, manajemen aset, dan utang pada hasil

operasi (Brigham dan Houston, 2010: 146). Profitabilitas menurut Sartono

(2001) dalam Sari (2013) adalah kemampuan perusahaan memperoleh

laba dalam hubungannya dengan penjualan, total aktiva maupun modal

sendiri.

Profitabilitas dapat diukur dengan berbagai macam cara

diantaranya menggunakan Gross Profit Margin, Net Profit Margin, Return

on Asset (ROA), Return on Equity (ROE), dan Earnings per Share (EPS).

EPS merupakan komponen yang harus diperhatikan dalam analisis

perusahaan. Informasi EPS suatu perusahaan menunjukkan besarnya laba

bersih perusahaan yang siap dibagikan bagi semua pemegang saham

perusahaan.

EPS sering dipandang sebagai angka yang memberikan ringkasan

dari berbagai data akuntansi. Angka EPS sering digunakan dalam

publikasi mengenai performance perusahaan yang menjual sahamnya

kepada masyarakat umum (go public). Beberapa tujuan dalam perhitungan

EPS yaitu untuk melihat progress atau kemajuan dari operasi perusahaan,

menentukan harga saham pasar dan menentukan besarnya dividen yang

akan dibagikan. EPS merupakan suatu ukuran dimana baik manajemen

maupun pemegang saham menaruh perhatian yang besar. Ukuran ini

digunakan secara luas dan sering merupakan dasar untuk menetapkan

tujuan serta sasaran spesifik perusahaan. Oleh karena itu, pada umumnya

manajemen, pemegang saham, dan calon pemegang saham akan sangat

tertarik akan EPS yang merupakan suatu indikator keberhasilan

perusahaan.

Laba per lembar saham atau EPS diperoleh dari laba yang tersedia bagi

pemegang saham biasa dibagi dengan jumlah rata-rata saham biasa yang

beredar.

Rumus yang digunakan untuk mengukur EPS adalah

2.1.7 Kebijakan Dividen

IAI dalam PSAK No.23 (revisi 2009) paragraf 04 menyatakan

dividen yaitu distribusi laba kepada pemegang investasi ekuitas sesuai

dengan proporsi kepemilikan mereka atas kelompok modal tertentu.

Menurut Masum (2014), dividen policy is a major financing decision that

involves with payment to shareholders in return of their investments.

Kebijakan dividen sangat penting karena mempengaruhi kesempatan

investasi perusahaan, harga saham, struktur finansial, arus pendanaan, dan

posisi likuiditas (Nurmala, 2006: 18).

Kebijakan dividen memiliki hubungan dengan pembagian

pendapatan antara pengguna pendapatan untuk dibayarkan kepada

pemegang saham sebagai dividen atau diperlakukan sebagai laba ditahan

oleh perusahaan untuk diinvestasikan kembali. Ada beberapa teori

kebijakan dividen yang digunakan sebagai landasan dalam menentukan

kebijakan dividen untuk perusahaan, sehingga dapat dijadikan pemahaman

mengapa suatu perusahaan mengambil kebijakan dividen tertentu,

teori-teori tersebut adalah sebagai berikut (Fatma dan Putra, 2014: 235): EPS= Pendapatan Setelah Pajak

1. The dividend irrelevance theory

2. The bird in the hand theory 3. The tax preference theory

Menurut Fatma dan Putra (2014:243), ada empat faktor yang

mempengaruhi kebijakan dividen, antara lain:

1. Batasan dari pembayaran dividen

2. Kemungkinan investasi

3. Tersedianya dan alternatif dari cost of capital

4. Pengaruh dari kebijaksanaan dividen terhadap tingkat

keuntungan yang disyaratkan pada saham perusahaan (Ks)

Dividend Payout Ratio (DPR) merupakan rasio antara dividend per

share dengan earning per share. DPR mencerminkan kebijakan dividen dari manajemen mengenai besarnya dividen yang harus dibagikan kepada

pemegang saham. DPR dapat dihitung menggunakan rumus:

Dimana:

DPR = Dividend Payout Ratio

DPS = Dividend per Share

EPS = Earning per Share

Keterangan Tambahan:

DPR= DPS

DPS= Dividen Tunai Jumlah Saham Beredar

2.2 Tinjauan Penelitian Terdahulu

Masum (2014) dalam penelitian yang berjudul “Dividend Policy and Its

Impact on Stock Price – a Study on Commerccial Banks Listed in Dhaka Stock Exchange” menunjukkan bahwa kebijakan dividen berpengaruh positif secara signifikan terhadap harga saham.

Panahi dkk (2014) menyimpulkan bahwa EVA dan MVA menunjukkan

hubungan yang signifikan dengan harga saham dalam penelitiannya yang berjudul

“The Correlation of EVA and MVA with Stock Price of Companies in Tehran

Stock Market”.

Hasil penelitian yang dilakukan oleh Pratama (2014) berbeda dengan

penelitian Panahi dkk (2014) yang mengatakan EVA berpengaruh positif dan

tidak signifikan terhadap harga saham, profitabilitas (ROE) berpengaruh positif

dan signifikan terhadap harga saham, kebijakan dividen berpengaruh negatif dan

signifikan terhadap harga saham, serta pertumbuhan penjualan berpengaruh

negatif dan tidak signifikan terhadap harga saham.

Patriawan (2011) dalam penelitiannya yang berjudul “ Analisis Pengaruh

Earnings per Share (EPS), Return on Equity (ROE), dan Debt to Equity Ratio

(DER) terhadap Harga saham pada Perusahaan Wholesaleand Retail Traid yang

saham dipengaruhi oleh EPS, sedangkan variabel ROE dan DER ternyata tidak

berpengaruh terhadap harga saham.

Anshori (2009) dalam penelitian yang berjudul “ Pengaruh EVA dan

MVA terhadap Harga Saham pada Perusahaan-Perusahaan yang Listing di

Jakarta Islamic Index (JII)” menyimpulkan bahwa EVA dan MVA mempunyai

pengaruh signifikan terhadap harga saham.

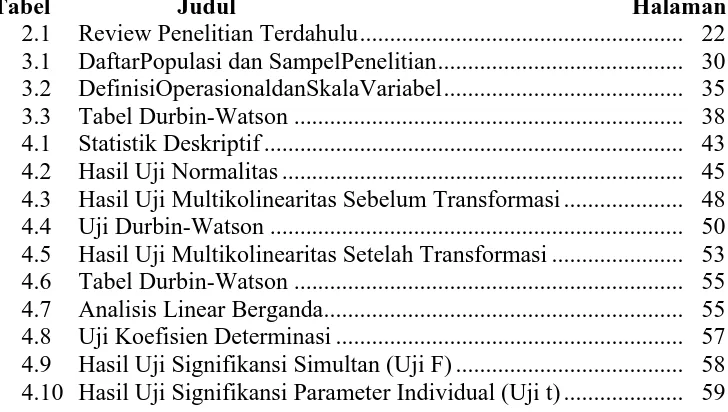

Ikhtisar dari penelitian terdahulu di atas tercantum pada Tabel 2.1

bermanfaat bagi peneliti untuk membangun kerangka konseptual dan hipotesis

[image:35.595.110.516.411.754.2]penelitian.

Tabel 2.1

Review Penelitian Terdahulu

Nama Peneliti

Judul Penelitian

Variabel Penelitian Hasil Penelitian

Abdullah Al Masum (2014)

Dividend Policy and Its Impact on Stock Price-A Study on Commercial Banks Listed in Dhaka Stock Exchanged Variabel Independen: Dividend Policy Variabel Dependen: Stock Price Kebijakan dividen berpengaruh positif secara signifikan terhadap harga saham

Babak Panahi dkk (2014)

The Correlation of EVA and MVA with Stock Price of Companies in Tehran Stock Market

Variabel Independen:

EVA dan MVA

Variabel Dependen:

Stock Price

EVA dan MVA menunjukkan

hubungan yang signifikan dengan harga saham (stock price)

Bhagas Adhitya Ardia Pratama

(2014)

Pengaruh Economic Value Added (EVA), Profitabilitas,

Kebijakan Dividen, dan Pertumbuhan Penjualan terhadap Harga Saham (Studi Empiris pada Perusahaan

Manufaktur DI BEI periode 2011-2013) Variabel Independen: Economic Value Added (EVA), Profitabilitas, Kebijakan Dividen, dan Pertumbuhan Penjualan Variabel Dependen: Harga Saham EVA berpengaruh positif dan tidak signifikan terhadap harga saham.

Profitabilitas (ROE) berpengaruh positif dan signifikan terhadap harga saham.

Kebijakan Dividen berpengaruh negatif dan signifikan terhadap harga saham

Pertumbuhan

berpengaruh terhadap harga saham

Patriawan (2011)

Analisis Pengaruh Earning per Share (EPS), Return on Equity (ROE), dan Debt to Equity Ratio (DER) terhadap Harga

saham pada Perusahaan Wholesale

and Retail Traid yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2008

Variabel Independen:

Earning per Share (EPS), Return on Equity (ROE), dan Debt to Equity Ratio (DER)

Variabel Dependen:

Harga Saham

EPS berpengaruh positif dan signifikan terhadap perubahan harga saham

ROE berpengaruh negatif dan signifikan terhadap perubahan hargsa saham DER tidak berpengaruh terhadap perubahan harga saham. Anshori (2009) Pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) terhadap Harga Saham Pada Perusahaan-Perusahaan yang Listing di Jakarta Islamic Index (JII)

Variabel Independen:

Economic Value Added (EVA) dan Market Value Added (MVA)

Variabel Dependen:

Harga Saham

Economic Value Added (EVA) dan Market Value Added (MVA) mempunyai pengaruh signifikan terhadap harga saham.

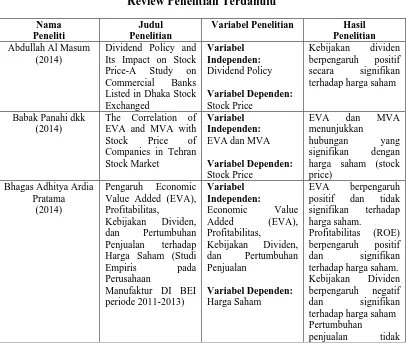

2.3 Kerangka Konseptual

Berdasarkan pada kajian teori dan hasil penelitian terdahulu mengenai

hubungan antara Economic Value Added (EVA), Market Value Added (MVA),

Profitabilitas, dan Kebijakan Dividen, maka permasalahan dalam penelitian ini

Gambar 2.1 Kerangka Konseptual

Dalam penelitian ini, harga saham menjadi variabel yang dipengaruhi oleh

variabel independen. Alasan peneliti untuk menjadikan harga saham sebagai

variabel dependen adalah tingginya kebutuhan investor terhadap informasi harga

saham. Harga saham perusahaan yang fluktuatif baik signifikan ataupun tidak,

akan menjadi pertimbangan investor dalam memprediksi keadaan di masa depan. Economic Value Added (EVA)

(X1)

Market Value Added (MVA) (X2)

Profitabilitas

Kebijakan Dividen

Harga saham pada Perusahaan Property

dan Real Estate di Bursa Efek Indonesia

Earnings per share (X3)

Dividend Payout Ratio(X4)

H2

H3

H4

Pengaruh variabel independen terhadap variabel dependen dalam

penelitian ini diuraikan sebagai berikut:

a. Pengaruh Economic Value Added (EVA) terhadap Harga Saham

EVA atau nilai tambah ekonomis memiliki pengaruh terhadap

harga saham untuk memproyeksi kinerja perusahaan melalui tingkat

pengembalian yang diharapkan investor dan keditur. EVA

mempertimbangkan laba bersih setelah pajak dan capital charges yang

dimiliki perusahaan. EVA yang tinggi dan positif, maka harga saham

akan meningkat.

b. Pengaruh Market Value Added (MVA) terhadap Harga Saham

MVA atau nilai tambah pasar memiliki pengaruh terhadap harga

saham yang menitik beratkan pada nilai pasar perusahaan dan total modal

yang diinvestasikan sehingga mencerminkan kemakmuran yang diperoleh

pemegang saham. Kemakmuran yang diperoleh oleh pemegang saham

tinggi dan positif, maka harga saham akan meningkat.

c. Pengaruh Profitabilitas terhadap Harga Saham

Kemampuan perusahaan menciptakan atau menghasilkan

keuntungan adalah hal yang sangat disoroti para investor sebelum

menanamkan modal di suatu perusahaan. Jumlah laba bersih akan

dibandingkan dengan ukuran kegiatan atau aktivitas perusahaan seperti

ekuitas dan asset untuk mengukur profitabilitas perusahaan. Untuk

mencerminkan profitabilitas, digunakanlah rasio-rasio yang salah satunya

Earning pe Share (EPS) adalah tingkat keuntungan bersih untuk

tiap lembar sahamnya yang mampu diraih perusahaan pada saat

menjalankan operasinya.Earning per Share (EPS) yang tinggi dan positif,

maka harga saham meningkat.

d. Pengaruh Kebijakan Dividen terhadap Harga Saham

Kebijakan dividen adalah tindakan yang dilakukan perusahaan

untuk memperlakukan dividen hak pemegang saham. Kebijakan dividen

terkait pembayaran tunai dividen ataupun alokasi dividen lewat saham.

Salah satu bentuk kebijakan dividen tunai dalam perusahaan diukur

dengan rasio keuangan yaitu Dividen Payout Ratio (DPR). DPR yang

bernilai tinggi akan menjadi pertimbangan penting bagi investor untuk

berinvestasi dalam suatu perusahaan, sehingga secara otomatis akan

mendongkrak harga saham sedemikian rupa.

2.4 Hipotesis Penelitian

Berdasarkan latar belakang masalah, rumusan masalah, landasan teori, dan

kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut:

H1 : Economic Value Added (EVA) berpengaruh secara parsial terhadap Harga Saham pada Perusahaan Property dan Real Estate di Bursa Efek Indonesia

2012-2014.

H2 : Market Value Added (MVA) berpengaruh secara parsial terhadap Harga Saham pada Perusahaan Property dan Real Estate di Bursa Efek Indonesia

H3 : Profitabilitas (diproyeksikan dengan Earnings per share), berpengaruh secara parsial terhadap Harga Saham pada Perusahaan Property dan Real

Estate di Bursa Efek Indonesia 2012-2014.

H4 : Kebijakan Dividen (diproyeksikan dengan Dividend Payout Ratio) berpengaruh secara parsial terhadap Harga Saham pada Perusahaan Property

dan Real Estate di Bursa Efek Indonesia 2012-2014.

H5 : Economic Value Added (EVA), Market Value Added (MVA), Profitabilitas (diproyeksikan dengan Earnings per share), Kebijakan Dividen

(diproyeksikan dengan Dividend Payout Ratio) berpengaruh secara simultan

terhadap Harga Saham pada Perusahaan Property dan Real Estate di Bursa

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan yang telah dijelaskan pada bab

sebelumnya, maka penelitian ini tergolong penelitian kausatif (causative).

Kausatif merupakan penelitian dengan menggunakan karakteristik masalah berupa

hubungan sebab akibat antara dua variabel atau lebih. Penelitian ini menguji

hubungan antara variabel independen (X) dengan variabel dependen (Y). Dimana

penelitian bertujuan untuk melihat seberapa besar variabel independen

mempengaruhi variabel dependen. Penelitian ini berusaha menjelaskan pengaruh

Economic Value Added (EVA) (X1), Market Value Added (MVA) (X2),

Profitabilitas (diproyeksikan dengan Earnings per share) (X3), dan Kebijakan

Dividen (diproyeksikan dengan Dividend Payout Ratio) (X4) sebagai variabel

independen terhadap Harga Saham (Y) sebagai variabel dependen pada

perusahaan Property dan Real Estate di Bursa Efek Indonesia.

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/ subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2011: 61). Populasi

dalam penelitian ini adalah perusahaan yang termasuk ke dalam perusahaan

2012-2014 yaitu sebanyak 46 perusahaan. Sampel adalah bagian dari jumlah dan

karakterisitik yang dimiliki oleh populasi (Sugiyono, 2011: 62).

Teknik pengambilan sampel dilakukan dengan metode purposive

sampling. Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2011: 68). Seleksi sampel menggunakan kriteria

tertentu yang ditentukan peneliti pada awal penelitian. Kriteria yang digunakan

dapat berdasarkan pertimbangan (judgment) tertentu atau jatah (quota) tertentu.

Adapun kriteria yang ditetapkan oleh penulis adalah sebagai berikut:

1. Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek

Indonesia tahun 2012 sampai dengan tahun 2014 selama periode

penelitian.

2. Perusahaan menerbitkan laporan keuangan yang telah diaudit selama

periode penelitian yakni 2012-2014.

3. Perusahaan yang diteliti tidak melakukan IPO (Initial Public Offering)

saham selama periode penelitian.

4. Perusahaan yang diteliti tidak mengalami kerugian selama periode

penelitian.

Berdasarkan kriteria tersebut, penulis menetapkan sebanyak 25 sampel

perusahaan yang masuk ke dalam data sampel penelitian. Daftar nama perusahaan

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

NO KODE NAMA PERUSAHAAN KRITERIA SAMPEL

1 2 3 4

1 APLN Agung Podomoro Land

Tbk √ √ √ √ sampel 1

2 ASRI Alam Sutera Reality Tbk √ √ √ √ sampel 2

3 BAPA Bekasi Asri Pemula Tbk √ ─ √ √ ─

4 BCIP Bumi Citra Permai Tbk √ ─ √ √ ─

5 BEST Bekasi Fajar Industrial

Estate Tbk √ √ ─ √ ─

6 BIPP Bhuawanatala Indah

Permai Tbk √ √ √ ─ ─

7 BKDP Bukit Darmo Property

Tbk √ ─ √ ─ ─

8 BKSL Sentul City Tbk √ √ √ √ sampel 3

9 BSDE Bumi Serpong Damai

Tbk √ √ √ √ sampel 4

19 COWL Cowell Development

Tbk √ √ √ √ sampel 5

11 CTRA Ciputra Development

Tbk √ √ √ √ sampel 6

12 CTRP Ciputra Property Tbk √ √ √ √ sampel 7

13 CTRS Ciputra Surya Tbk √ √ √ √ sampel 8

14 DART Duta Anggada Realty

Tbk √ √ √ √ sampel 9

15 DILD Intiland Development

Tbk √ √ √ √ sampel 10

16 DUTI Duta Pertiwi Tbk √ √ √ √ sampel 11

17 ELTY Bakrieland Development

Tbk √ √ √ ─ ─

18 EMDE Megapolitan

Development Tbk √ √ ─ √ ─

19 FMII Fortune Mate Indonesia

Tbk √ √ √ ─ ─

20 GAMA Gading Development

Tbk √ ─ ─ ─ ─

21 GMTD Goa Makassar Tourism

Development Tbk √ √ √ √ sampel 12

22 GPRA Perdana Gapura Prima

Tbk √ √ √ √ sampel 13

23 GWSA Greenwood Sejahtera

Tbk √ √ ─ √ ─

24 JRPT Jaya Real Property Tbk √ ─ √ ─ ─

25 KIJA Kawasan Industri

Jababeka Tbk √ √ √ √ sampel 14

26 KPIG Global Land and

Development √ ─ √ ─ ─

28 LCGP Laguna Cipta Griya √ √ √ ─ ─

29 LPCK Lippo Cikarang Tbk √ √ √ √ sampel 16

30 LPKR Lippo Karawaci Tbk √ √ √ √ sampel 17

31 MGLN Modernland Realty Tbk √ ─ √ ─ ─

32 MKPI Metropolitan Kentjana

Tbk √ √ √ √ sampel 18

33 MTLA Metropolitan Land Tbk √ √ ─ √ ─

34 MTSM Metro Realty Tbk √ √ √ ─ ─

35 NIRO Nirvana Development

Tbk √ ─ ─ ─ ─

36 OMRE Indonesia Prima Property

Tbk √ √ √ ─ ─

37 PPRO PP Property Tbk √ ─ √ ─ ─

38 PLIN Plaza Indonesia Realty

tbk √ √ √ √ sampel 19

39 PUDP Pudjiati Prestige Tbk √ √ √ √ sampel 20

40 PWON Pakuwon Jati Tbk √ √ √ √ sampel 21

41 RBMS Rista Bintang Mahota

Sejati Tbk √ √ √ ─ ─

42 RDTX Roda Vivatex Tbk √ √ √ √ sampel 22

43 RODA Pikko Land Development

Tbk √ √ √ √ sampel 23

44 SCBD Dadanayasa Arthatama

Tbk √ ─ √ √ sampel 24

45 SMDM Suryamas Dutamakmur

Tbk √ √ √ √ ─

46 SMRA Summarecon Agung Tbk √ √ √ √ sampel 25

47 TARA Sitara Propertindo Tbk √ ─ √ ─ ─

Sumbe

3.3 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder. Data yang digunakan

yaitu laporan keuangan tahunan dari setiap perusahaan yang merupakan sampel

penelitian tahun 2012-2014, harga saham dan jumlah saham yang beredar. Data

yang dibutuhkan oleh peneliti diperoleh melalui situs resmi Bursa Efek Indonesia

3.4 Metode Pengumpulan Data

Jenis data yang digunakan peneliti adalah data sekunder berupa laporan

keuangan perusahaan property dan real estate yang terdaftar di Bursa Efek

Indonesia periode 2011 sampe dengan 2014. Data dikumpulkan dengan metode

dokumentasi, yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis

data sekunder berupa catatan-catatan, laporan keuangan tahunan maupun

informasi yang terkait dengan lingkup penelitian ini.

3.5 Defenisi Operasional dan Pengukuran Variabel penelitian

Tujuan dari definisi operasional adalah memberikan kejelasan akan

variabel-variabel yang dipakai dalam penelitian. Variabel didefinisikan sebagai

segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya (Sugiyono,2011: 2). Variabel yang digunakan dalam penelitian ini

adalah variabel dependen dan variabel independen.

3.5.1 Variabel Dependen (Y)

Variabel dependen disebut juga dengan variabel terikat, variabel

konsekuen, atau variabel output. Variabel dependen adalah variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas

(Sugiyono, 2011: 4). Dalam penelitian ini variabel yang digunakan sebagai

variabel dependen adalah harga saham (Y). Harga saham adalah harga dari

bentuk penyertaan terhadap kepemilikan suatu perusahaan. Harga saham

3.5.2 Variabel Independen (X)

Variabel independen sering disebut sebagai variabel bebas atau

variabel prediktor. Variabel independen merupakan variabel yang

memengaruhi atau menjadi sebab perubahannya atau timbulnya variabel

dependen (variabel bebas) (Sugiyono, 2011: 4)

Dalam penelitian ini, peneliti menggunakan variabel independen

yang terdiri dari Economic Value Added (EVA) (X1), Market Value Added

(MVA) (X2), Profitabilitas (diproyeksikan dengan Earnings per share)

(X3), dan Kebijakan Dividen (diproyeksikan dengan Dividend Payout

Ratio) (X4).

3.5.2.1Economic Value Added (EVA) (X1)

Economic Value Added (EVA) adalah nilai tambah ekonomis yang diciptakan perusahaan dari kegitan atau

strateginya selama periode tertentu sehingga menjadi cara untuk

menilai kinerja keuangan perusahaan. Economic Value Added

(EVA) mampu mengungkapkan bagaimana perusahaan telah

menciptakan nilai bagi pemiliknya. Economic Value Added

(EVA) dapat diukur dengan rumus sebagai berikut:

EVA = NOPAT – Capital Charges

Dimana:

NOPAT = Net Operating Profit after Tax

Capital Charge = Invested Capital x Cost of Capital

WACC = Weighted Average Cost of Capital

Invested Capital = Modal yang diinvestasikan

3.5.2.2Market Value Added (MVA) (X2)

Market Value Added (MVA) adalah perbedaan antara nilai pasar ekuitas suatu perusahaan dengan nilai buku seperti

yang disajikan dalam neraca.nilai pasar dihitung dengan

mengalikan harga saham dengan jumlah saham yang beredar.

Market Value Added (MVA) dapat diukur dengan rumus sebagai

berikut:

3.5.2.3Earning per Share (EPS) (X3)

EPS atau laba per saham adalah tingkat keuntungan

bersih untuk tiap lembar sahamnya yang mampu diraih

perusahaan pada saat menjalankan operasinya. EPS diperoleh

dari laba yang tersedia bagi pemegang saham biasa dibagi

dengan jumlah rata-rata saham biasa yang beredar. Rumus yang

digunakan untuk mengukur EPS adalah sebagai berikut: MVA = (Saham yang Beredar x Harga Saham) –

3.5.2.4Dividend Payout Ratio (DPR) (X4)

DPR merupakan rasio antara diividend per share dengan

earnings per share. DPR mencerminkan kebijakan dividen dari manajemen mengenai besarnya dividen yang dibagikan kepada

pemegang saham. DPR dapat dirumuskan dengan:

Nilai DPR yang didapatkan dari hasil perhitungan menunjukkan

[image:48.595.117.516.486.721.2]distribusi net income perusahaan dan dividen yang dibayarkan.

Tabel 3.2

Definisi Operasional dan Skala Variabel

Variabel Definisi Indikator

EVA Nilai tambah ekonomis yang diciptakan perusahaan dari kegiatan atau strateginya selama periode tertentu sehingga menjadi cara untuk menilai kinerja keuangan perusahaan

NOPAT –��������ℎ����

MVA Perbedaan antara nilai pasar ekuitas suatu perusahaan dengan nilai buku seperti yang disajikan dalam neraca

(Saham yang beredar x Harga saham) – Total ekuitas saham biasa

EPS Tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya pendapatan setelah pajak jumlah saham yang beredar × 100%

DPR DPR merupakan rasio antara

diividend per share dengan earning per share.

DPS

EPS × 100%

Harga Saham

Nilai saham suatu perusahaan Closing Price

EPS= Pendapatan Setelah Pajak

Jumlah Saham yang Beredar����%

DPR= DPS

3.6 Metode Analisis Data 3.6.1 Statistik Deskriptif

Menurut Ghozali (2013), statistik deskriptif memberikan gambaran

atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar

deviasi, maksimum, dan minimum, sehingga secara kontekstual dapat

lebih muda dimengerti oleh pembaca.

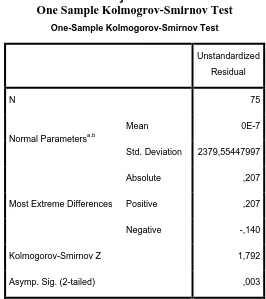

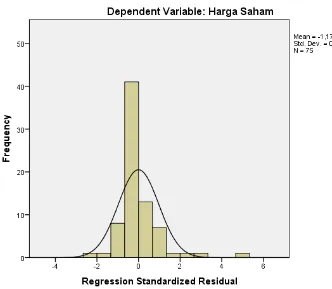

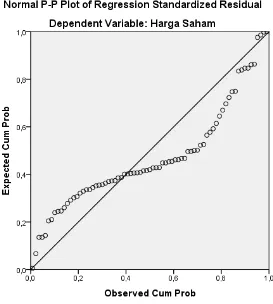

3.6.2 Pengujian Asumsi Klasik 3.6.2.1 Uji Normalitas Data

Tujuan uji normalitas adalah ingin mengetahui apakah

dalam model regres variabel pengganggu atau residual memiliki

distribusi normal. Uji ini berguna untuk tahap awal metode

pemilihan analisis data. Metode yang dipakai dalam mendeteksi

apakah data terdistribusi normal atau tidak adalah dengan dua cara

yaitu analisis grafik dan uji statistik.

Analisis grafik yaitu dengan melihat grafik histogram dan

grafik normal profability plot. Pada grafik histogram data

terdistribusi normal jika posisi grafik berada terpusat dan tidak

condong ke kiri dan ke kanan. Dan pada grafik normal profability

plot data terdistribusi normal jika titik-titik data menyebar disekitar

garis diagonal dan mengikuti arah garis diagonal.

Uji statistik dilakukan dengan menggunakan uji statistik

nilai Kolmogorov-Smirnov, jika di atas 0,05 berarti data

terdistribusi secara normal. (Ghozali, 2013).

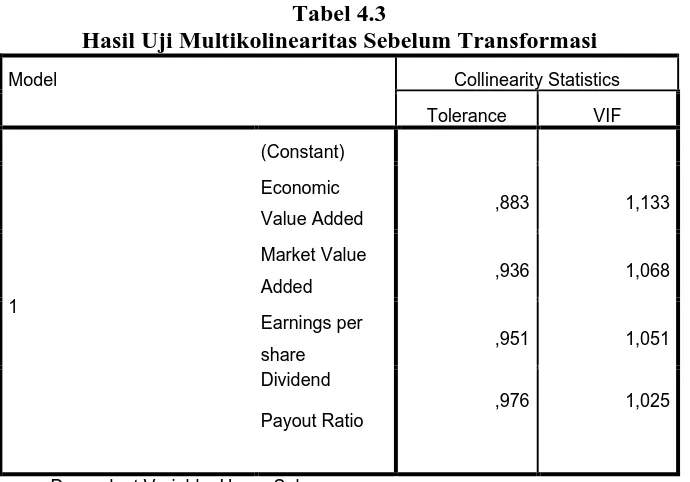

3.6.2.2 Uji Multikolinearitas

Uji ini bertujuan untuk mengetahui apakah model regresi

ditemukan adanya korelasi antar variabel independen. Model

regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independen. Multikolinearitas dapat juga dilihat dari nilai

Tolerance (TOL) dan metode VIF (Variance Inflation Factor).

Nilai TOL berkebalikan dengan nilai VIF. TOL adalah besarnya

variasi dari suatu variabel independen yang tidak dijelaskan oleh

variabel independen lainnya. Sedangkan VIF menjelaskan derajat

suatu variabel independen yang dijelaskan oleh variabel

independen lainnya. Nilai TOL yang rendah adalah sama dengan

nilai VIF yang tinggi (karena VIF = 1/TOL). Nilai cut off yang

umum dipakai untuk menunjukkan adanya multikolinearitas adalah

TOL<0,10 atau sama dengan nilai VIF>10 (Ghozali, 2013:105).

3.6.2.3 Uji Heterokedastisitas

Uji ini bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual suatu

pengamatan ke pengamatan yang lain. Jika variance dari residual

suatu pengamatan ke pengamatan lain tetap, maka disebut

pengamatan ke pengamatan lain berbeda, maka disebut

heterokedastisitas. Untuk mendeteksi ada atau tidaknya

heterokedastisitas dapat dilakukan dengan melihat grafik

scatterplot, dengan dasar analisis (Ghozali, 2013: 139).

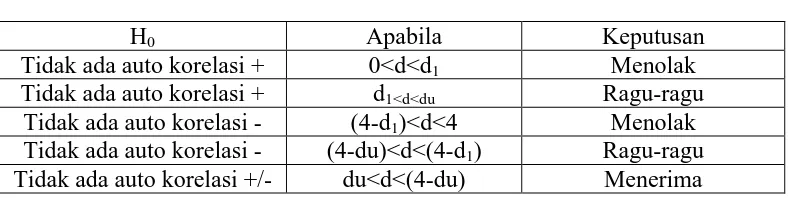

3.6.2.4 Uji Autokorelasi

Pengujian autokorelasi digunakan untuk mengetahui

apakah terjadi korelasi antara anggota serangkaian observasi yang

diunitkan menurut waktu (data time series) atau ruang data (data

cross section). Uji ini bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pada periode t-1 (sebelumnya)

(Ghozali, 2013: 110). Auto korelasi muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lainnya. Model

regresi yang baik adalah model regresi yang bebas dari

autokorelasi. Untuk mendeteksi adanya autokorelasi dalam model,

dapat menggunakan uji Durbin-Watson (DW test) yang terdapat

pada tabel 3.3.

[image:51.595.123.518.643.742.2]Tabel 3.3 Tabel Durbin-Watson

H0 Apabila Keputusan

Tidak ada auto korelasi + 0<d<d1 Menolak Tidak ada auto korelasi + d1<d<du Ragu-ragu

3.6.3 Analisis Regresi Linier Berganda

Regresi linier berganda yaitu suatu model linier regresi yang

variabel dependennya merupakan fungsi linier dari beberapa variabel

bebas. Regresi linier berganda sangat bermanfaat untuk meneliti pengaruh

beberapa variabel yang berkorelasi dengan variabel yang diuji. Teknik

analisis ini sangat dibutuhkan dalam berbagai pengambilan keputusan baik

dalam perumusan kebijakan manajemen maupun dalam telaah ilmiah.

Hubungan fungsi antara satu variabel dependen dengan lebih dari satu

variabel independen dapat dilakukan dengan analisis regresi berganda,

dimana Harga Saham sebagai variabel dependen sedangkan Economic

Value Added (EVA), Market Value Added (MVA), Profitabilitas

(diproyeksikan dengan Earnings per Share), dan Kebijakan dividen

(diproyeksikan dengan Dividend Payout Ratio) sebagai variabel

independen.

Persamaan regresi yang digunakan adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan:

Y = Harga Saham

a = Konstanta

X1 = Economic Value Added (EVA)

X2 = Market Value Added (MVA)

X3 = Profitabilitas (diproyeksikan dengan Earnings per share)

X4 = Kebijakan Dividen (diproyeksikan dengan Dividend Payout Ratio)

e = Tingkat kesalahan atau error

3.6.4 Uji Hipotesis

3.6.4.1 Analisis Koefisien Determinasi (R2)

Pada model linier berganda ini, akan dilihat besarnya

kontribusi untuk variabel independen terhadap variabel

dependennya dengan melihat besarnya koefisien determinasi

totalnya (R2). Nilai R2mempunyai interval antara 0 sampai 1 (0 ≤

R2 ≥ 1). Semakin besar R2 (mendekati 1), semakin baik hasil untuk

model regresi tersebut dan semakin mendekati 0, maka variabel

independen secara keseluruhan tidak dapat menjelaskan variabel

dependen (Ghozali, 2013). Jika R2 yang diperoleh mendekati 1

maka dapat dikatakan semakin kuat model tersebut menerangkan

hubungan variabel independen terhadap variabel dependen.

3.6.4.2 Pengujian Secara Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui secara

atau tidak terhadap variabel dependen (Ghozali, 2013). Pengujian

ini dilakukan dengan menggunakan uji dua arah dengan hipotesis

sebagai berikut:

1. H0 : b1 = b2 = b3 = b4 = 0, artinya tidak ada pengaruh

secara signifikan dari variabel independen secara

bersama-sama.

2. Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ 0, artinya ada pengaruh secara

signifikan dari variabel bebas secara bersama-sama.

3. Menentukan tingkat signifikan yaitu sebesar 0,05 (α =

5%).

Kriteria pengujian yang digunakan sebagai berikut:

1. H0 diterima dan Ha ditolak apabila F hitung < F tabel.

Artinya variabel independen secara bersama-sama tidak

berpengaruh secara signifikan terhadap variabel

dependen.

2. H0 ditolak dan Ha diterima apabila F hitung > F tabel.

Artinya variabel bebas secara bersama-sama

berpengaruh secara signifikan terhadap variabel

3.6.4.3Uji Statistik t

Uji statistik t digunakan untuk menguji pengaruh

masing-masing variabel independen yang digunakan secara parsial.

Adapaun hipotesisnya dirumuskan sebagai berikut:

1. H0 = b1 = 0, Artinya tidak ada pengaruh secara

signifikan dari variabel independen terhadap variabel

dependen.

2. Ha = b1≠ 0, Artinya ada pengaruh secara signifikan dari

variabel independen terhadap variabel dependen.

3. Menentukan tingkat signifikan α sebesar 0,05 (5%)

Kriteria pengujian yang digunakan sebagai berikut:

1. H0 diterima dan Ha ditolak apabila t hitung < t tabel.

Artinya variabel independen tidak berpengaruh secara

signifikan terhadap variabel dependen.

2. H0 ditolak dan Ha diterima apabila t hitung > t tabel.

Artinya variabel independen berpengaruh secara

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Statistik Deskriptif

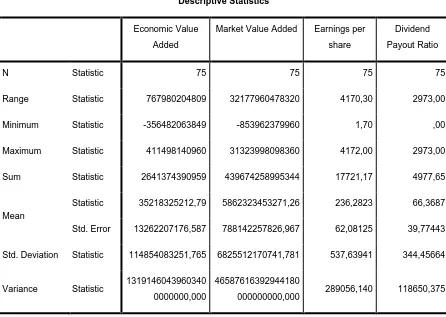

Analisis statistik deskriptif digunakan untuk melihat gambaran dari data

yang dipakai di dalam penelitian. Statistik deskriptif memberikan penjelasan

mengenai nilai minimum, nilai maksimum, nilai mean, nilai standard deviation,

dan nilai variance dari setiap variabel yang digunakan dalam penelitian. Berikut

[image:56.595.115.561.401.718.2]tabel statistik dari variabel-variabel yang digunakan:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

Economic Value Added

Market Value Added Earnings per

share

Dividend Payout Ratio

N Statistic 75 75 75 75

Range Statistic 767980204809 32177960478320 4170,30 2973,00

Minimum Statistic -356482063849 -853962379960 1,70 ,00

Maximum Statistic 411498140960 31323998098360 4172,00 2973,00

Sum Statistic 2641374390959 43967