PENGARUH BIAYA TRANSAKSI TERHADAP KEUNTUNGAN

DAN PEMBENTUKAN MODAL USAHATANI KEDELAI

DI KABUPATEN LAMONGAN, JAWA TIMUR

HARDIYANTI SULTAN

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tesis berjudul Pengaruh Biaya Transaksi terhadap Keuntungan dan Pembentukan Modal Usahatani Kedelai di Kabupaten Lamongan, Jawa Timur adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, November 2015

RINGKASAN

HARDIYANTI SULTAN. Pengaruh Biaya Transaksi terhadap Keuntungan dan Pembentukan Modal Usahatani Kedelai di Kabupaten Lamongan, Jawa Timur. Dibimbing oleh DWI RACHMINA dan ANNA FARIYANTI.

Biaya transaksi adalah biaya yang muncul setelah terjadi kegiatan pertukaran. Pertukaran ini dapat berupa pertukaran barang/jasa yang akan dijual ataupun pertukaran informasi mengenai harga barang/jasa atau informasi lainnya yang menyangkut tentang keberlanjutan usaha. Keberadaan biaya transaksi akan meningkatkan total biaya yang dikeluarkan dalam sebuah usaha sehingga akan berpengaruh terhadap keuntungan usaha. Keuntungan yang relatif besar akan mendorong terjadinya investasi aset atau pembentukan modal.

Biaya transaksi bersifat ubiqiutous yang berarti bahwa biaya transaksi berada dimana-mana sehingga dikatakan bahwa biaya transaksi merupakan biaya yang tidak dapat dihindarkan. Usaha dengan skala kecil dan menengah seperti usahatani kedelai, keberadaan biaya transaksi masih cukup sulit untuk diidentifikasi sehingga akan mempengaruhi keuntungan dan pembentukan modal usahatani kedelai. Oleh sebab itu maka rumusan masalah pada penelitian adalah (1) Bagaimana struktur biaya transaksi yang terdapat dalam usahatani kedelai? (2) Faktor-faktor apa saja yang mempengaruhi keuntungan usahatani kedelai? Apakah biaya transaksi berpengaruh terhadap keuntungan usahatani kedelai? dan (3) Bagaimana pola pembentukan modal usahatani kedelai? Faktor-faktor apa saja yang mempengaruhi pembentukan modal usahatani kedelai? Apakah biaya transaksi berpengaruh terhadap pembentukan modal usahatani kedelai?

Adapun untuk menjawab rumusan masalah tersebut maka tujuan penelitian ini adalah (1) Menganalisis struktur biaya transaksi yang terdapat dalam kegiatan usahatani kedelai; (2) Menganalisis faktor-faktor yang mempengaruhi keuntungan usahatani dan pengaruh biaya transaksi terhadap keuntungan usahatani dan (3) Menganalisis pola pembentukan modal usahatani kedelai dan faktor-faktor yang mempengaruhi pembentukan modal usahatani kedelai serta pengaruh biaya transaksi terhadap pembentukan modal usahatani kedelai. Penelitian dilakukan di tiga kecamatan yang terdapat di Kabupaten Lamongan, Jawa Timur yaitu Kecamatan Tikung, Kecamatan Kembangbahu dan Kecamatan Mantup. Jumlah responden untuk penelitian ini sebanyak 120 petani kedelai.

Metode penelitian menggunakan metode analisis biaya transaksi dan metode persamaan simultan. Penelusuran secara mendalam dilakukan untuk mengidentifikasi dan menganalisis biaya transaksi. Wawancara secara intensif dan mendalam kepada responden dilakukan untuk menemukan keberadaan biaya transaksi dan juga untuk mengetahui pola pembentukan modal yang terjadi selama tahun 2012 hingga tahun 2014.

risiko. Jumlah biaya transaksi yang terbentuk pada usahatani kedelai yaitu sebesar Rp247 141.70/hektar. Biaya negosiasi merupakan komponen biaya transaksi yang memiliki persentase tertinggi yaitu 60.30 persen; (2) Faktor yang mempengaruhi keuntungan yaitu variabel upah tenaga kerja, harga benih, harga pupuk, luas lahan, kredit dan pendidikan non formal. Adapun biaya transaksi memiliki pengaruh negatif dan signifikan terhadap keuntungan usahatani kedelai. Elastisitas biaya transaksi terhadap keuntungan usahatani sebesar -0.82, yang berarti bahwa keuntungan usahatani cukup responsif terhadap peningkatan ataupun penurunan biaya transaksi ; (3) Pembentukan modal usahatani kedelai yang memiliki persentase tertinggi sebesar 37.48 persen adalah pembentukan modal untuk lahan usahatani. Faktor yang mempengaruhi pembentukan modal adalah variabel pengeluaran rumahtangga, luas lahan, pengalaman usahatani dan keuntungan usahatani kedelai. Adapun biaya transaksi tidak berpengaruh signifikan terhadap pembentukan modal usahatani kedelai. Hal ini ditunjukkan dengan elastisitas biaya transaksi terhadap pembentukan modal hanya sebesar 0.02, yang berarti bahwa pembentukan modal usahatani tidak responsif terhadap peningkatan ataupun penurunan biaya transaksi.

Beberapa kegiatan dalam usahatani kedelai yang dilakukan secara individu membuat biaya transaksi yang dikeluarkan semakin tinggi, misalnya biaya untuk mencari informasi harga kedelai. Sebagian besar petani kedelai mengeluarkan biaya untuk memperoleh informasi harga kedelai secara individu dan tidak memanfaatkan peran kelompok tani yang justru dapat menekan biaya pencarian informasi harga kedelai. Ketika petani kedelai secara berkelompok mencari informasi harga maka informasi yang diterima akan lebih jelas dibandingkan dengan mencari informasi secara individu. Penjualan kedelai juga akan lebih mudah dan biaya yang dikeluarkan akan lebih sedikit jika dilakukan secara berkelompok. Oleh sebab itu, saran yang dapat diberikan pada penelitian ini untuk meminimalkan biaya transaksi adalah dengan melakukan tindakan bersama atau disebut juga collective action. Tindakan yang dilakukan secara bersama-sama atau berkelompok dapat menekan biaya transaksi yang dikeluarkan.

SUMMARY

HARDIYANTI SULTAN. The Effect of Transaction Cost on Profit and Capital

Formation of Soybean Farming in Lamongan, East Java. Supervised by DWI RACHMINA and ANNA FARIYANTI.

Transaction cost are the costs that arise after the exchange activities. These exchanges may include goods/services for sale or exchange of information on prices of goods/services or other information concerning the sustainability of the business. The existence of transaction cost will increase the total cost of which will be issued in an effort that will affect business profits. Relatively large profits will encourage asset investment or capital formation.

The characteristic of transaction cost is ubiquitous which mean transaction cost will always be found so that, transaction cost are the cost that can not be avoided. Business with small and medium scale such as soybean farming, where transaction cost are still quite difficult to be identified so that it will affect farm profits and capital formation. Therefore, the question of this research are (1) How was the structure of transaction cost in soybean farming?; (2) What factors are affecting the profits of soybean farming? Whether the transaction cost affect the profits in soybean farming? and (3) How does the pattern of capital formation in soybean farming? What factors are affecting the capital formation in soybean farming? Whether the transaction cost affect the capital formation in soyban farming?.

The purpose of this research were (1) to analyze the structure of the transaction costs contained in soybean farming activities; (2) to analyze the factors that affect farm profits and the effect of transaction costs on the profitability of farming and (3) to analyze the pattern of capital formation soybean and factors affecting capital formation soybean farming. The research was conducted in theree districts in Lamongan, East Java there was Kecamatan Tikung, Kecamatan Kembangbahu and Kecamatan Mantup. The number of respondents of this research were 120 soybean farmers.

The research method using transaction cost analysis and methods of simultaneous equations. In-depth search was conducted to identify and analyze the transaction costs. Intensive and in-depth interview to the respondents carried out to discover the existence of transaction costs and also to determine the pattern of capital formation that occurred during the years 2012 to 2014.

profitability in soybean farming is -0.82, which means that the profit in soybean farming quite responsive to the increase or decrease in transaction cost; (3) Capital formation soybean which has the highest percentage of 37.48 percent is capital formation for farmland. Factors affecting capital formation was household expenditures, land, farming experience and profits in soybean farming. The transaction cost did not have a significant effect on capital formation in soybean farming. The elasticity of transaction cost on capital formation is 0.02, which means that the capital formation in soybean farming are not responsive to the increase or decrease in transaction cost.

Some activities in soyban farming which is done by the individual making the transaction cost incurred higher, for example the cost of searching information of soybean prices. Most of soybean farmers searching the infromation by individual and did not take advantage of the role of farmers groups. When the soybean farmers in groups looking for price information, the information received will be clearer than the individual seeking information. Soybean sales will also be easier and costs less if done in groups. So that, the advices of this research can be given to minimize the transaction costs is by taking action together or also called collective action. Actions carried out jointly or collectively can reduce transaction costs incurred the cost to search for information soybean prices.

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Agribisnis

PENGARUH BIAYA TRANSAKSI TERHADAP KEUNTUNGAN

DAN PEMBENTUKAN MODAL USAHATANI KEDELAI

DI KABUPATEN LAMONGAN, JAWA TIMUR

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2015

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Judul penelitian yang dilaksanakan sejak bulan Agustus 2014 sampai Maret 2015 ini adalah Pengaruh Biaya Transaksi terhadap Keuntungan dan Pembentukan Modal Usahatani Kedelai di Kabupaten Lamongan, Jawa Timur.

Terima kasih penulis ucapkan kepada Ibu Dr. Ir. Dwi Rachmina, M.Si dan Ibu Dr. Ir. Anna Fariyanti, MSi selaku dosen pembimbing yang telah mengarahkan penulis dalam menyelesaikan karya ilmiah ini. Ucapan terima kasih juga penulis berikan kepada Bapak Dr. Ir. Suharno, M.ADev selaku dosen penguji luar komisi, Ibu Prof. Dr. Ir. Rita Nurmalina, MS selaku dosen penguji wakil program studi dan Bapak Dr. Amzul Rifin SP, MA selaku dosen evaluator yang telah memberikan banyak masukan demi penyempurnaan karya ilmiah ini. Di samping itu, penulis juga berterima kasih kepada Ketua Departemen Agribisnis, Ibu Dr. Ir. Dwi Rachmina, M.Si yang telah memberikan kesempatan bagi penulis untuk ikut serta dalam Penelitian Unggulan Departemen (PUD) Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor sehingga dengan keikutsertaan ini penulis mendapatkan bantuan berupa dana penelitian maupun bantuan berupa data penelitian yang penulis gunakan dalam karya ilmiah ini. Kepada bapak dan ibu petani kedelai di Kabupaten Lamongan, Unit Pelaksana Teknis Kabupaten Lamongan serta Dinas Pertanian Kabupaten Lamongan yang telah membantu selama pengumpulan data, penulis ucapkan terima kasih. Ungkapan terima kasih penulis berikan kepada Program Beasiswa Fresh Graduate DIKTI yang telah memberikan bantuan dana pendidikan sehingga penulis bisa menyelesaikan studi dan menghasilkan karya ilmiah ini. Tak lupa penulis sampaikan penghargaan kepada Ayahanda Sultan Sarda, Ibunda Saleha Pattawe, saudara-saudara penulis yaitu Suhardiman Sultan, Yulianty Sultan, Azwar Sultan, Rahmayanti Sultan, Irmayanti Sultan serta seluruh keluarga atas segala doa, dukungan dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL xv

DAFTAR GAMBAR xvi

DAFTAR LAMPIRAN xvi

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 5

Tujuan Penelitian 7

Manfaat Penelitian 7

Ruang Lingkup Penelitian 7

2 TINJAUAN PUSTAKA 8

Struktur Biaya Transaksi 8

Biaya Transaksi dan Pengaruhnya terhadap Keuntungan Usaha 9 Peranan Sumber Pembiayaan terhadap Keuntungan Usaha 11 Pengaruh Biaya Transaksi terhadap Pembentukan Modal 14 Peranan Pembentukan Modal terhadap Pertumbuhan Usaha 15 Faktor-faktor yang mempengaruhi Pertumbuhan Usaha 16

3 KERANGKA PEMIKIRAN 16

Imperfect Market pada Pasar Finansial 16

Konsep Biaya Transaksi dan Keuntungan Usahatani 17

Konsep Keuntungan Maksimum 21

Konsep Modal dan Sumber Pembiayaan 23

Konsep Pembentukan Modal 25

Kerangka Pemikiran Operasional 27

Hipotesis 28

4 METODE PENELITIAN 29

Lokasi dan Waktu Penelitian 29

Jenis dan Sumber Data 29

Metode Penentuan Responden 30

Metode Pengumpulan Data 30

Metode Analisis Data 30

5 DESKRIPSI USAHATANI KEDELAI 36

Gambaran Umum Komoditas Kedelai di Jawa Timur 36

Deskripsi Petani dan Usahatani Kedelai 38

Sistem Usahatani Kedelai 42

6 PENGARUH BIAYA TRANSAKSI TERHADAP KEUNTUNGAN

USAHATANI 48

Struktur Biaya Transaksi 48

7 PENGARUH BIAYA TRANSAKSI TERHADAP PEMBENTUKAN

MODAL USAHATANI KEDELAI 66

Struktur Aset Usahatani Kedelai 66

Pola Pembentukan Modal Usahatani Kedelai 68

Pengaruh Biaya Transaksi terhadap Pembentukan Modal Usahatani

Kedelai 72

8 SIMPULAN DAN SARAN 74

Simpulan 74

Saran 75

DAFTAR PUSTAKA 75

LAMPIRAN

DAFTAR TABEL

1 Luas panen, produktivitas dan produksi kedelai di Indonesia tahun

2009 – 2014 2

2 Produsen kedelai terbesar di Indonesia tahun 2013 3 3 Luas panen, produktivitas dan produksi kedelai di Jawa Timur 4

4 Jenis-jenis biaya transaksi 19

5 Jenis biaya transaksi yang mempengaruhi harga input usahatani kedelai

di Kabupaten Lamongan 2014/2015 31

6 Jenis biaya transaksi yang mempengaruhi harga output usahatani

kedelai di Kabupaten Lamongan 2014/2015 31

7 Jenis biaya transaksi pada pengadaan sumber pembiayaan usahatani

kedelai di Kabupaten Lamongan 2014/2015 32

8 Sebaran responden berdasarkan luas lahan di Kabupaten Lamongan

2014/2015 37

9 Sebaran responden berdasarkan penguasaan lahan kedelai di Kabupaten

Lamongan 2014/2015 37

10 Sebaran responden berdasarkan karakteristik umur di Kabupaten

Lamongan 2014/2015 38

11 Sebaran responden berdasarkan karakteristik pendidikan formal dan

non formal di Kabupaten Lamongan 2014/2015 39

12 Sebaran responden berdasarkan karakteristik pengalaman usahatani di

Kabupaten Lamongan 2014/2015 39

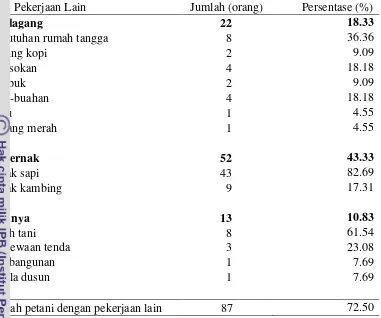

13 Sebaran responden berdasarkan jenis pekerjaan lain di Kabupaten

Lamongan 2014/2015 41

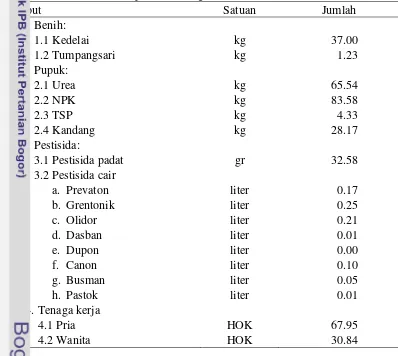

14 Sebaran pola tanam kedelai di Kabupaten Lamongan 2014/2015 42 15 Sebaran penggunaan input per hektar untuk usahatani kedelai di

Kabupaten Lamongan 2014/2015 43

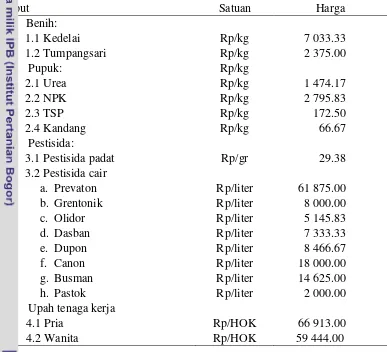

16 Sebaran harga input untuk usahatani kedelai di Kabupaten Lamongan

2014/2015 45

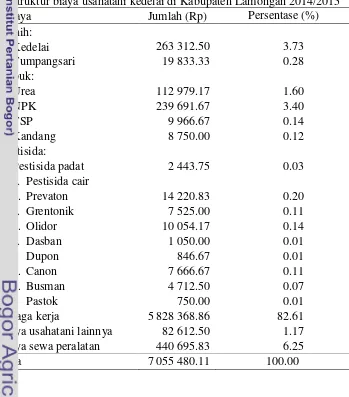

18 Penerimaan dan keuntungan usahatani kedelai di Kabupaten Lamongan

2014/2015 47

19 Rata-rata biaya transaksi pada pembiayaan usahatani kedelai di

Kabupaten Lamongan 2014/2015 51

20 Rata-rata biaya transaksi pada pembiayaan formal usahatani kedelai di

Kabupaten Lamongan 2014/2015 52

21 Rata-rata biaya transaksi pada pembiayaan non formal usahatani

kedelai di Kabupaten Lamongan 2014/2015 54

22 Rata-rata biaya transaksi per pinjaman 56

23 Jumlah biaya transaksi pada usahatani kedelai di Kabupaten Lamongan

2014/2015 60

24 Perbandingan jenis biaya transaksi pada usahatani kedelai di Kabupaten

Lamongan 2014/2015 61

25 Perbandingan jenis biaya transaksi terhadap biaya dan keuntungan usahatani kedelai di Kabupaten Lamongan 2014/2015 62 26 Hasil pendugaan parameter pada persamaan keuntungan usahatani

kedelai di Kabupaten Lamongan 2014/2015 64

27 Struktur aset usahatani kedelai di Kabupaten Lamongan 2014/2015 67 28 Pembentukan modal usahatani kedelai di Kabupaten Lamongan

2014/2015 68

29 Deskripsi statistika variabel-variabel persamaan simultan keuntungan dan pembentukan modal pada usahatani kedelai di Kabupaten

Lamongan 2014/2015 72

30 Hasil pendugaan parameter pada persamaan pembentukan modal usahatani kedelai di Kabupaten Lamongan 2014/2015 73

DAFTAR GAMBAR

1 Target produksi dan realisasi kedelai di Indonesia tahun 2010-2014 3

2 Struktur biaya transaksi 20

3 Perbandingan direct lending dan intermediation 24

4 Pembentukan modal usahatani 26

5 Kerangka pemikiran operasional 28

6 Produksi kedelai di Kabupaten Lamongan 2008-2013 36 7 Struktur biaya transaksi pada pengadaan sumber pembiayaan usahatani

kedelai di Kabupaten Lamongan 2014/2015 49

8 Struktur biaya transaksi pada pengadaan input usahatani kedelai di

Kabupaten Lamongan 2014/2015 57

9 Struktur biaya transaksi pada pengadaan output usahatani kedelai di

Kabupaten Lamongan 2014/2015 58

DAFTAR LAMPIRAN

1 Penentuan jumlah responden 81

Latar Belakang

Biaya transaksi terjadi karena adanya informasi yang tidak sempurna (imperfect information) dan keterbatasan dalam mengolah informasi tersebut. Biaya transaksi dikategorikan sebagai biaya yang dikeluarkan diluar atau selain dari biaya produksi. Keberadaan biaya ini akan meningkatkan total biaya yang akan dikeluarkan dalam sebuah usaha. Tingginya biaya yang akan dikeluarkan pelaku usaha karena adanya biaya transaksi akan mengakibatkan perbedaaan harga yang diterima oleh konsumen dan hargal yang diterima oleh produsen.

Beberapa kasus mengenai perdagangan barang/jasa khususnya perdagangan dalam skala usaha kecil seperti perdagangan produk pertanian yang berada di perdesaan, biaya transaksi ini sulit untuk diidentifikasi oleh pelaku usaha. Berge et al. (2011) mengemukakan bahwa rendahnya tingkat pendidikan pelaku usaha di perdesaan mengakibatkan sulitnya pelaku usaha untuk membedakan atau mengklasifikasikan semua bentuk biaya yang akan atau telah dikeluarkan. Kesulitan identifikasi ini berdampak pada pada penurunan keuntungan yang diterima oleh pelaku usaha karena tanpa sadar telah mengeluarkan beberapa biaya lainnya diluar biaya produksi yang tidak dipertimbangkan dan tidak dialokasikan sebelumnya. D’Hondt (2008) mengatakan bahwa biaya transaksi yang rendah secara otomatis akan meningkatkan keuntungan yang dalam hal ini berarti bahwa peningkatan biaya transaksi akan menurunkan tingkat keuntungan. Oleh sebab itu, biaya transaksi pada akhirnya mengakibatkan terjadinya inefisiensi keuntungan yang akan diterima oleh pelaku usaha atau produsen.

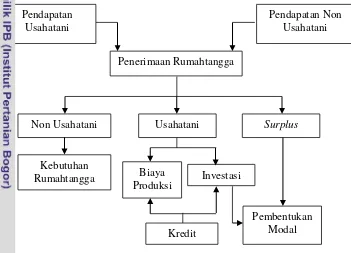

Menurut Rachmina (2012) keuntungan sangat erat kaitannya dengan pembentukan modal privat (privat capital formation) atau disebut juga pembentukan modal usahatani. Keuntungan merupakan insentif bagi petani untuk mendorong pengembangan usahatani. Keuntungan yang relatif besar akan mendorong petani untuk melakukan investasi aset atau pembentukan modal usahatani dalam peningkatan produksi usahatani. Keuntungan usaha akan dialokasikan kepada dua pihak yaitu (1) pemilik usaha atau petani sebagai imbalan untuk pemilik modal dan (2) perusahaan, dalam bentuk pendapatan bersih yang akan ditanamkan kembali untuk pengembangan usaha atau yang disebut laba ditahan (return earning). Laba ditahan ini akan meningkatkan total modal dan peningkatan total modal akan meningkatkan total kekayaan. Dengan demikian peningkatan laba ditahan dapat menjadi sumber kekayaan atau pembentukan modal. Hal ini berarti bahwa keuntungan menjadi hal penting dalam peningkatan modal atau pembentukan modal. Semakin tinggi keuntungan maka jumlah laba ditahan juga akan semakin tinggi.

Keberadaan biaya transaksi dalam setiap usaha tidak dapat dihindarkan sehingga biaya ini hanya bisa ditekan atau diminimalkan. Biaya transaksi pada usaha skala besar cukup mudah untuk diidentifikasi. Berbeda dengan keberadaan biaya transaksi pada usaha skala menengah atau kecil seperti usahatani yang masih cukup sulit untuk diidentifikasi. Hal ini membuat pelaku usaha tidak menyadari keseluruhan biaya yang dikeluarkan. Oleh sebab itu dinilai penting untuk dilakukan penelitian biaya transaksi ini pada skala usahatani.

Keterkaitan biaya transaksi terhadap pembentukan modal sangat penting untuk diketahui. Berdasarkan penelitian Van der Eng (2008), laju pertumbuhan untuk pembentukan modal pada sektor pertanian di Indonesia relatif rendah yaitu hanya sekitar 5 – 10 persen terhadap total pembentukan modal nasional pada tahun 1951 – 2007. Hal ini mengindikasikan bahwa kemampuan internal usahatani dalam melakukan pembentukan modal secara individu masih lemah. Begitu juga dengan keterlibatan biaya transaksi terhadap pembentukan modal usahatani yang masih jarang dilakukan mengingat perhitungan dan pengidentifikasian biaya transaksi yang cukup sulit dilakukan. Oleh karena itu penting dilakukan penelitian ini pada tingkat usahatani yang melibatkan petani sebagai pelaku usahatani.

Data dari Badan Pusat Statistik (2014) menunjukkan bahwa kedelai merupakan salah satu dari lima komoditi pangan utama (beras, jagung, kedelai, gula dan daging sapi) di Indonesia. Selain itu kedelai merupakan sumber protein nabati utama bagi sebagian besar penduduk Indonesia. Bagi perekonomian Indonesia kacang kedelai memiliki peranan yang besar karena merupakan sumber bahan baku utama bagi industri tahu, tempe, dan pakan ternak berupa bungkil kacang kedelai. Data dari Badan Pusat Statistik (BPS) yang disajikan dalam Tabel 1 menunjukkan bahwa produksi kedelai dalam 5 tahun terakhir terus mengalami penurunan. Sedangkan kebutuhan kedelai dalam negeri cenderung mengalami peningkatan, misalnya kebutuhan kedelai tahun 2010 mencapai 2.6 juta ton sedangkan produksi kedelai hanya mampu mencapai sembilan ratus ribu ton.

Tabel 1. Luas panen, produktivitas dan produksi kedelai di Indonesia tahun 2009-2014

No. Tahun Luas panen (Ha) Produktivitas (%) Produksi (ton)

1. 2009 722 791 13.48 974 512

2. 2010 660 823 13.73 907 031

3. 2011 622 254 13.68 851 286

4. 2012 567 624 14.85 843 153

5. 2013 550 797 14.16 779 992

6. 2014* 615 019 15.51 953 956

Sumber: Badan Pusat Statistik, 2014 (*angka ramalan)

oleh produksi dalam negeri pada tahun 2014 dengan produksi sebesar 2.70 juta ton. Gambar 1 menyajikan target produksi potensial khusus untuk kedelai yang tercantum pada RPJMN kedua tahun 2010-2014.

Gambar 1. Target produksi dan realiasi kedelai di Indonesia 2010-2014 Sumber: Kementerian Pertanian 2010-2014

Tahun 2013 target produksi potensial kedelai sebesar 2.25 ton ternyata tidak berhasil dicapai karena produksi aktual kedelai yang terus mengalami penurunan. Data dari BPS pada Tabel 1 memperlihatkan bahwa produksi aktual untuk kedelai tahun 2013 adalah sebesar 7.8 ton sehingga selisih dari target yang telah ditetapkan adalah sebesar 1.4 ton. Kekurangan ini akhirnya membuat pemerintah melakukan impor untuk mencukupi kebutuhan kedelai dalam negeri selama 5 tahun terakhir.

Peningkatan produksi dapat dilakukan melalui peningkatan produktivitas atau peningkatan luas lahan. Namun sebagaimana yang telah diketahui bahwa luas lahan pertanian termasuk untuk usahatani kedelai cenderung mengalami penurunan maka cara efektif yang dapat dilakukan untuk meningkatkan produksi adalah dengan meningkatkan produktivitas. Kumar et al. (2008) dan Limam dan Miller (2004) mengungkapkan bahwa penguatan modal merupakan hal yang dapat dilakukan dalam meningkatkan produktivitas usaha. Dilengkapi oleh Rachmina (2012) bahwa peningkatan pembentukan modal di tingkat usahatani akan mendorong peningkatan produksi melalui peningkatan produktivitas usahatani. Tabel 2. Produsen kedelai terbesar di Indonesia tahun 2013

No. Provinsi Luas panen

Provinsi Jawa Timur merupakan salah satu sentra produksi kedelai dengan peringkat pertama di Indonesia seperti yang ditunjukkan pada Tabel 2. Sebagian besar petani kedelai di Jawa Timur membudidayakan kedelai sebagai tanaman sela. Kedelai ditanam pada musim tanam kedua atau ketiga setelah tanaman padi

atau jagung dengan tujuan menghilangkan jejak hama dan juga untuk tetap menjaga kesuburan tanah. Meskipun begitu, produksi kedelai juga menjadi penentu sumber pendapatan petani dan berpengaruh langsung terhadap kegiatan usahatani kedelai untuk musim selanjutnya.

Sebagai penghasil kedelai terbesar di Indonesia, Jawa Timur memiliki tingkat pertumbuhan produksi yang hampir stabil, terlihat produksi kedelai selalu berada pada kisaran tiga ratus ribu ton. Hal ini ditunjukkan pada Tabel 3.

Tabel 3.Luas panen, produktivitas dan produksi kedelai di Jawa Timur

No. Tahun Luas panen (Ha) Produktivitas (%) Produksi (ton)

1. 2009 264 779 13.42 355 260

2. 2010 246 894 13.75 339 491

3. 2011 252 815 14.52 366 999

4. 2012 220 815 16.39 361 986

5. 2013 210 618 15.64 329 461

Sumber : Badan Pusat Statistik, 2014

Salah satu kabupaten yang menjadi pemasok kedelai untuk Provinsi Jawa Timur adalah Kabupaten Lamongan. Walaupun bukan sebagai penghasil utama, namun Kabupaten Lamongan merupakan daerah yang secara kontinu memproduksi kedelai sehingga dinilai bahwa kabupaten ini dapat memberikan gambaran secara umum mengenai kondisi usahatani kedelai di Jawa Timur. Beberapa petani kedelai yang tergabung dalam gabungan kelompok tani (Gapoktan) di kabupaten ini menerima pinjaman modal dari lembaga keuangan formal yaitu Lembaga Keuangan Mikro Agribisnis (LKMA) yang juga dibentuk oleh Gapoktan itu sendiri yang pembentukannya dimulai pada awal tahun 2013. Pembentukan LKMA ini atas dasar penciptaan Gapoktan Mandiri oleh program Pengembangan Usaha Agribisnis Perdesaan (PUAP) yang sebelumnya telah terealisasi sejak tahun 2002 di Kabupaten Lamongan, Jawa Timur. Namun disamping itu juga ada beberapa petani yang tidak mengajukan dan tidak menerima pinjaman modal dari LKMA (sejak tahun 2013) ataupun pinjaman dana PUAP (sejak tahun 2002). Beberapa petani yang dimaksud mendapatkan pinjaman modal dari lembaga keuangan non formal yaitu melalui pedagang perantara (tengkulak/middlement) namun juga ada beberapa petani yang lebih memilih untuk menggunakan dana yang berasal dari modal sendiri tanpa meminjam modal dari luar.

Perumusan Masalah

Berdasarkan Tabel 1 terlihat bahwa terjadi penurunan produksi kedelai dalam kurun waktu 5 tahun sejak 2009-2013 di Indonesia. Sama halnya dengan produksi kedelai yang terjadi di Jawa Timur yang ditunjukkan oleh Tabel 3. Walaupun produksi kedelai yang ditunjukkan relatif stabil, namun terlihat kecenderungan produksi kedelai yang menurun.

Penurunan produksi kedelai yang terjadi di Jawa Timur diduga karena adanya peningkatan harga input yang tidak diikuti dengan peningkatan harga output. Pada lokasi penelitian, harga input tertinggi yaitu harga pupuk. Petani yang seharusnya menerima pupuk bersubsidi dengan harga yang lebih rendah justru tidak bisa mendapatkan pupuk bersubsidi tersebut pada awal musim tanam. Pupuk bersubsidi bahkan diterima petani menjelang musim panen. Keterlambatan pupuk bersubsidi ini membuat petani harus mencari toko-toko tani yang menyediakan pupuk. Kondisi permintaan pupuk yang tinggi pada awal musim tanam membuat harga pupuk menjadi sangat tinggi sehingga petani harus mengeluarkan biaya yang besar sedangkan harga output atau harga kedelai tidak mengalami peningkatan.

Pada kegiatan pengadaan pupuk diduga terdapat biaya transaksi. Tingginya permintaan terhadap pupuk membuat terjadinya kelangkaan pupuk sehingga petani perlu untuk mencari informasi mengenai toko-toko tani yang masih menyediakan pupuk. Proses mencari informasi ini dapat dilakukan dengan menghubungi petani lain atau langsung menghubungi penjual pada toko-toko tani yang menyediakan pupuk. Kegiatan ini tentunya mengeluarkan biaya yang juga disebut sebagai biaya pencarian informasi. Biaya ini termasuk kedalam salah satu komponen biaya transaksi. Biaya informasi ini merupakan salah satu komponen biaya transaksi yang tidak dapat dihindarkan.

Selain pada pengadaan pupuk, biaya transaksi juga terdapat pada pengadaan tenaga kerja. Pada saat musim panen, permintaan terhadap tenaga kerja sangat tinggi sehingga petani membutuhkan informasi dari berbagai pihak yang mengetahui tentang buruh tani borongan. Terkadang petani harus mencari ke kabupaten lainnya disebabkan buruh tani di Kabupaten Lamongan sudah dipekerjakan oleh petani lainnya. Hal ini membuat petani harus mengeluarkan biaya untuk mendapatkan tenaga kerja. Biaya yang dikeluarkan ini merupakan salah satu komponen biaya transaksi yaitu biaya informasi. Pada pengadaan tenaga kerja, selain biaya informasi juga terdapat biaya negosiasi. Biaya negosiasi akan dikeluarkan oleh petani untuk mempertahankan tenaga kerja yang telah didapatkan agar tenaga kerja tersebut tidak berpindah kepada petani lainnya. Kegiatan pengadaan input baik pengadaan pupuk ataupun pengadaan tenaga kerja ini dilakukan secara individu. Petani kedelai tidak memanfaatkan peran kelompok tani yang seharusnya bisa menyediakan informasi yang dibutuhkan oleh petani. Hal ini merupakan salah satu penyebab biaya transaksi yang dikeluarkan oleh petani kedelai semakin tinggi.

juga pada kegiatan pengadaaan output. Biaya transaksi yang tinggi mengakibatkan terjadinya penurunan keuntungan yang diperoleh oleh petani sebagai pelaku usaha.

Kegiatan usahatani yang diduga memunculkan biaya transaksi yang berpengaruh terhadap harga output adalah kegiatan mencari informasi harga kedelai. Lokasi usahatani kedelai di Kabupaten Lamongan sebagian besar berada jauh dari pasar sebagai lokasi perdagangan kedelai. Pasar untuk kedelai terdapat di perkotaan dan juga beberapa berada diluar kabupaten. Sistem pemasaran kedelai di Kabupaten Lamongan dimulai dari penjualan kedelai oleh petani kedelai kepada pedagang perantara (tengkulak) di tingkat desa. Kondisi ini menyebabkan petani sangat bergantung pada informasi harga yang dimiliki oleh pedagang perantara sebagaimana diketahui bahwa pedagang perantara lebih menguasai harga pasar daripada petani. Untuk mengetahui harga kedelai, petani berupaya untuk mendapatkan informasi harga baik melalui petani lainnya ataupun langsung melalui pedagang desa atau pedagang kecamatan. Kegiatan mencari informasi inilah yang digolongkan sebagai biaya transaksi. Berapapun jumlah biaya transaksi yang ditimbulkan pada kegiatan ini diduga berpengaruh terhadap harga output yang berlaku. Biaya yang dikeluarkan untuk menghubungi pedagang perantara agar petani dapat memperoleh informasi harga juga merupakan komponen dari biaya transaksi yaitu biaya informasi.

Penguasaan informasi harga oleh tengkulak membuat tengkulak memiliki daya tawar yang lebih kuat sedangkan daya tawar petani menjadi lemah sehingga petani perlu mengeluarkan biaya-biaya untuk mencapai kesepakatan harga dengan tengkulak. Biaya ini disebut juga sebagai biaya negosiasi. Biaya negosiasi ini dikeluarkan petani dalam bentuk pembelian rokok atau kopi pada saat melakukan tawar menawar harga kedelai dengan tengkulak. Kegiatan ini biasanya dilakukan oleh petani kedelai pada saat mendekati musim panen. Beberapa petani khususnya petani dengan kategori lahan luas akan melakukan kegiatan ini dengan tujuan untuk memperoleh harga kedelai yang tertinggi.

Biaya informasi dan biaya negosiasi merupakan komponen biaya transaksi yang paling banyak ditemukan dalam usahatani. Hal ini terjadinya karena adanya ketimpangan inofrmasi yang merupakan salah satu ciri dari kegagalan pasar. Rudiyanto (2011) dan Sirajuddin et al. (2011) mengemukakan bahwa dalam usahatani biaya transaksi yang paling tinggi atau yang paling banyak dikeluarkan oleh petani adalah biaya informasi dan biaya negosiasi. Biaya informasi terjadi karena penguasaan informasi yang tidak seimbang antara petani dan pedagang. Kondisi ini juga menyebabkan petani memiliki daya tawar yang rendah terhadap harga output sehingga petani memerlukan negosiasi dengan pedagang untuk memperoleh harga yang tertinggi.

Berdasarkan uraian tersebut maka dapat dirumuskan beberapa pertanyaan penelitian yaitu:

1. Bagaimana struktur biaya transaksi yang terdapat dalam usahatani kedelai? 2. Faktor-faktor apa saja yang mempengaruhi keuntungan usahatani kedelai?

Apakah biaya transaksi berpengaruh terhadap keuntungan usahatani kedelai? 3. Bagaimana pola pembentukan modal usahatani kedelai? Faktor-faktor apa saja yang mempengaruhi pembentukan modal usahatani kedelai? Apakah biaya transaksi berpengaruh terhadap pembentukan modal usahatani kedelai?

Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan yang ingin dicapai pada penelitian ini adalah:

1. Menganalisis struktur biaya transaksi yang terdapat dalam kegiatan usahatani kedelai.

2. Menganalisis faktor-faktor yang mempengaruhi keuntungan usahatani dan pengaruh biaya transaksi terhadap keuntungan usahatani.

3. Menganalisis pola pembentukan modal usahatani kedelai dan pengaruh biaya transaksi serta faktor lainnya terhadap pembentukan modal usahatani kedelai.

Manfaat Penelitian

Hasil penelitian ini dapat dijadikan acuan bagi petani kedelai dalam meminimalkan biaya transaksi pada usahatani kedelai dan juga dijadikan acuan dalam melakukan penambahan aset atau pembentukan modal usahatani kedelai sehingga dapat meningkatkan produksi kedelai.

Ruang Lingkup Penelitian

Dalam sebuah penelitian akan terdapat beberapa batasan agar fokus penelitian tetap terjaga. Oleh sebab itu, penelitian ini juga memiliki batasan dalam beberapa hal, sebagai berikut:

1. Pada penelitian ini biaya transaksi yang akan diukur adalah biaya eksplisit (informal gift exchange) yaitu biaya transaksi yang langsung dapat diukur dan biaya implisit (emotional interaction) yaitu biaya transaksi yang tidak langsung dapat diukur. Biaya ini hampir menyerupai biaya imbangan. Biaya ini diduga akan sangat banyak ditimbulkan pada usahatani khususnya usahatani skala kecil sehingga biaya ini dinilai penting untuk diukur.

2. Pembentukan modal terbagi menjadi pembentukan modal tetap (fixed capital) dan modal kerja (working capital). Pada penelitian ini pembentukan modal dibatasi pada pembentukan modal (aset) tetap (fixed capital formation) yaitu berupa penambahan dan perbaikan lahan usahatani, kendaraan, peralatan usahatani dan aset tanaman.

2

TINJAUAN PUSTAKA

Struktur Biaya Transaksi

Beberapa penelitian mengenai biaya transaksi memberikan hasil yang berbeda-beda untuk struktur biaya transaksi. Perbedaan ini disebabkan kesesuaian tujuan dan sasaran penelitian. Pada penelitian usahatani, struktur biaya transaksi disesuaikan dengan luas lahan kepemilikan pelaku usaha. Luas lahan kepemilikan akan menunjukkan berapa besar dan jenis biaya transaksi apa saja yang akan timbul dalam kegiatan usahatani tersebut.

Penelitian Anggraini (2005) menggolongkan jenis biaya transaksi menjadi tiga yaitu biaya pencarian (searching cost), biaya negosiasi (cost of negotiating the term of exchange), dan biaya pelaksanaan (enforcement cost). Struktur biaya transaksi yang terbentuk ini didasarkan pada tujuan dan sasaran penelitian. Tujuan utama penelitian ini adalah membandingkan struktur biaya transaksi yang akan terjadi pada nelayan dengan kepemilikan luas laut yang merupakan milik negara (bersama) dan petani dengan kepemilikan luas lahan baik pribadi maupun garapan.

Hasil penelitian ini menunjukkan bahwa biaya transaksi yang lebih besar terdapat pada usahatani yang dilakukan oleh petani dengan kepemilikan lahan pribadi dibandingkan dengan biaya transaksi yang dikeluarkan oleh nelayan. Jumlah biaya transaksi terbesar yang dikeluarkan oleh petani dengan status lahan milik pribadi adalah biaya pelaksanaan (enforcement cost) yaitu biaya mempertahankan kontrak (kepemilikan sumberdaya) yang disertai dengan informasi yang asimetris. Sedangkan jumlah biaya transaksi terbesar yang dikeluarkan oleh nelayan adalah biaya pencarian (searching cost). Besarnya biaya pencarian disebabkan posisi nelayan sebagai client yang sangat terbatas akan informasi pasar yang dibandingkan dengan posisi pedagang perantara sebagai

patron yang lebih menguasai informasi pasar.

Penelitian lain yang menunjukkan struktur biaya transaksi yang berbeda terdapat pada penelitian Sukmadinata (1995). Struktur biaya transaksi yang terbentuk terdiri dari biaya informasi, biaya negosiasi dan biaya monitoring. Penelitian ini menunjukkan jumlah biaya transaksi terbesar adalah biaya negosiasi yaitu biaya pembentukan kontrak antara nelayan dengan pembeli (pedagang/bakul). Kondisi penangkapan ikan yang tidak menentu membuat nelayan harus memiliki kontrak dengan pedagang yang bersedia untuk membeli ikan sesuai dengan hasil tangkapan. Pedagang yang lebih menguasai informasi pasar akan lebih dominan dalam menentukan harga sehingga dalam hal ini nelayan memiliki kondisi tawar yang lemah. Penelitian ini menyarankan agar nelayan membentuk kelompok nelayan agar bargaining position nelayan lebih kuat daripada pedagang.

penelitian ini biaya operasional dijabarkan lagi menjadi tiga jenis biaya yaitu biaya pemantauan, biaya mempertahankan sumberdaya dan biaya distribusi sumber daya.

Berdasarkan penelitian Anggarini (2005); Sukmadinata (1995) dan Rudiyanto (2011), keseluruhan biaya transaksi dianalisis dengan menggunakan model Transaction Cost Analysis (TCA). Model TCA yang digunakan adalah model TCA yang disesuaikan untuk keperluan usahatani. Model ini menggambarkan secara deskriptif dengan pendekatan kuantitatif mengenai rasio-rasio biaya transaksi terhadap biaya lainnya ataupun terhadap penerimaan usaha. Dengan model TCA maka akan terlihat besaran biaya transaksi yang muncul dalam sebuah kegiatan usaha.

Biaya Transaksi dan Pengaruhnya terhadap Keuntungan Usaha Penelitian tentang biaya transaksi sering dikaitkan dengan ekonomi kelembagaan. Penelitian ini ditunjukkan oleh Rahman (2009) yang mengaitkan biaya transaksi dan kelembagaan. Pada penelitian ini dikemukakan bahwa untuk meminimalkan biaya transaksi dapat dengan mengefektifkan modal sosial dan melalui kelembagaan (institution). Substansi dari kelembagaan adalah (1) aturan main; (2) aturan yang menata tindakan atau perilaku dari manusia dan (3) karena ditata, maka tindakan atau perilaku tersebut menjadi berpola atau menjadi kebiasaaan.

Penelitian ini menjelaskan perbedaan antara kelembagaan dan lembaga atau organisasi. Kelembagaan merupakan aturan main sedang organisasi atau lembaga adalah pemain atau pelaku dari aturan main tersebut. Organisasi atau lembaga adalah sekelompok individu yang diikat oleh satu keinginan bersama untuk mencapai tujuan tertentu. Dalam sebuah organisasi akan diikat oleh aturan yang berlaku yang disebut kelembagaan. Namun bukan berarti bahwa kelembagaan ada hanya jika ada organisasi. Kelembagaan akan sering muncul pada setiap kegiatan yang disertai dengan aturan main.

Hasil penelitian ini menunjukkan bahwa untuk meminimalisasi biaya transaksi dapat dilakukan dengan memperkuat modal sosial. Besarnya pengaruh modal sosial dalam minimalisasi biaya transaksi yaitu dalam bentuk menurunkan

contracting cost, enforcement cost, dan distribusi hak kepemilikan yang semakin lengkap. Penguatan modal sosial dilakukan dengan pembentukan lembaga kepemudaan di wilayah penelitian.

Martin et al. (2010) dalam penelitiannya mengangkat bahwa salah satu penyebab adanya biaya transaksi adalah kondisi uncertainty. Kondisi ini akan memunculkan sebuah biaya yang disebut biaya ketidakpastian. Untuk melakukan pengukuran terhadap biaya ini diperlukan managemen biaya transaksi yang efektif dalam sebuah perusahaan karena hal ini juga menyangkut tentang peramalan (forecasting). Kondisi ketidakpastian akan selalu terjadi pada setiap kegiatan yang dilakukan perusahaan yang dalam hal ini adalah usaha skala makro. Hal yang sama juga akan terjadi dengan kegiatan usahatani dengan skala usaha mikro.

dari keperluan yang dilakukan oleh pelaku usaha. Berdasarkan penelitian ini, biaya transaksi terdiri dari biaya transportasi diluar produksi, biaya administrasi untuk keperluan persuratan atau dokumen dan biaya distribusi bila dilakukan perpindahan tempat untuk produk yang dihasilkan.

Kondisi petani di perdesaan yang lebih memilih untuk menggunakan modal yang bersumber dari lembaga keuangan non formal salah satunya adalah karena tingginya biaya transaksi yang akan dikeluarkan jika memilih menggunakan modal dari lembaga keuangan formal. Namun biasanya biaya transaksi ini diklasifikasikan sebagai biaya lain-lain sebab terdapat keterbatasan dalam mengidentifikasi biaya transaksi ini. Anggraini (2005) mengatakan bahwa tingginya biaya transaksi disebabkan ketidaksempurnaan informasi dan keterbatasan dalam kapasitas mengolah informasi. Kembali ke pembahasan sebelumnya bahwa petani dengan tingkat pendidikan yang rendah merupakan salah satu penyebab petani tidak bisa memperoleh atau mengakses informasi dengan baik. Hal ini juga sesuai dengan penelitian Bime (2011) dengan kasus di Kamerun yang menemukan bahwa keterbatasan dalam pendidikan membuat petani terbatas dalam mengakses berbagai informasi baik yang terkait dengan usahataninya maupun yang tidak terkait. Pada kasus di Kamerun ini terlihat bahwa petani yang memiliki tingkat pendidikan yang lumayan tinggi atau pernah menamatkan pendidikan formal akan lebih mudah untuk mengakses kredit daripada petani yang tidak menamatkan pendidikan formal.

Penelitian Mayvani (2011) tentang biaya transaksi dan aglomerasi ekonomi di Kabupaten Banyuwangi menunjukkan bahwa keberadaan biaya transaksi yang tinggi menyebabkan terjadinya kegagalan pasar dan juga penurunan tingkat keuntungan perusahaan yang sangat rendah. Dengan adanya aglomerasi atau pemusatan kegiatan pada satu titik akan menurunkan biaya transaksi. Penelitian ini menunjukkan bahwa dengan keberadaan industri yang saling berdekatan atau berada dalam satu jangkauan yaitu antar industri penghasil input dan industri pengolahan, akan menurunkan biaya transaksi. Hasil yang berbeda didapatkan ketika industri penghasil input terletak jauh dari industri pengolahan. Biaya transaksi yang ditimbulkan ternyata akan lebih besar. Oleh sebab itu pada penelitian ini disimpulkan bahwa diperlukan perbaikan mekanisme yang efektif untuk menekan jumlah biaya transaksi yaitu dengan mengadakan aglomerasi ekonomi.

Hardt (2009) menemukan bahwa biaya transaksi lebih sering muncul pada usahatani di negara berkembang dengan akses terhadap informasi yang terbatas. Kondisi ini akan menyebabkan pelaku usaha kesulitan untuk membentuk jaringan yang bisa memudahkan dalam pembelian input seperti pupuk dan pestisida. Biaya transaksi yang muncul adalah biaya transportasi (cost of transportation). Tingginya biaya transportasi untuk mendapatkan input ini akan mengurangi jumlah penerimaan usahatani sehingga berpengaruh terhadap tingkat keuntungan usahatani.

Pada penelitian ini ditunjukkan bahwa keterlibatan pedagang perantara atau bakul yang terlalu intens pada aktivitas petani dan lokasi budidaya ikan yang jauh dari pasar menyebabkan pedagang perantara lebih banyak mengetahui informasi pasar daripada petani. Kondisi ini menyebabkan petani memiliki ketergantungan kepada pedagang perantara dalam hal informasi pasar sehingga petani lebih mudah untuk mengeluarkan biaya untuk mendapatkan informasi tersebut. Biaya yang dikeluarkan untuk mendapatkan informasi inilah yang digolongkan sebagai biaya transaksi. Semakin minimal pengeluaran untuk biaya transaksi maka keuntungan nelayan akan semakin bertambah dan mempengaruhi tingkat kesejahteraan nelayan.

Kekhawatiran pelaku usaha terhadap tingginya biaya transaksi dijawab oleh Williamson (2012) pada penelitiannya yaitu untuk menurunkan biaya transaksi dilakukan dengan menyediakan informasi, melindungi hak kepemilikan dan memberikan pelaku usaha mekanisme yang efektif. Penyediaan informasi dari pemerintah melalui penyuluh pertanian misalnya akan sangat membantu pelaku usaha untuk mengetahui harga input, akses untuk mendapatkan input, bahkan untuk harga produk yang berlaku di pasar. Selain itu pemberlakuan mekanisme yang efektif juga dapat dilakukan untuk mengurangi biaya transaksi misalnya dengan pembentukan lembaga oleh pemerintah untuk penyediaan input. Dengan begitu jumlah biaya yang dikeluarkan dapat ditekan sehingga dapat memberikan keuntungan usaha yang lebih tinggi daripada sebelumnya.

Peranan Sumber Pembiayaan terhadap Keuntungan Usaha

Modal khususnya modal finansial sebagai sumber keuangan sebuah usaha dapat berasal dari modal sendiri ataupun modal pinjaman. Penelitian Curtiss (2012) dan Madestam (2014) menemukan bahwa penggunaan modal yang berasal dari dana sendiri atau sumber pembiayaan internal adalah yang paling banyak dilakukan oleh seorang pengusaha khususnya pengusaha dalam skala kecil. Dengan dana sendiri maka pemakaiannya bisa fleksibel sesuai keputusan sendiri dan tidak banyak hal-hal yang perlu dikhawatirkan selama pengeluaran dapat dikontrol.

Berbeda halnya dengan modal yang berasal dari pinjaman atau sumber pembiayaan eksternal. Dana pinjaman akan didapatkan dengan beberapa persyaratan yang harus disepakati oleh peminjam dan pemberi pinjaman. Curtiss (2012) juga menemukan beberapa sumber modal pinjaman yaitu bank, investor (venture’s capital) dan lembaga-lembaga keuangan milik pemerintah yang khusus menyediakan pinjaman dana usaha.

Berge et al. (2011) menemukan bahwa untuk usahatani, modal yang digunakan oleh petani sebagai pelaku usahatani adalah modal sendiri ataupun modal pinjaman. Beberapa petani yang memiliki skala usaha yang sudah besar dan letak tempat budidaya dekat dengan perkotaan akan memilih untuk meminjam modal usaha di bank yang menyediakan kredit. Sedangkan untuk petani yang memiliki skala usaha yang masih kecil dan berada di wilayah perdesaan akan memilih untuk meminjam modal pada keluarga atau kerabat.

mengajukan pinjaman kepada lembaga formal sedangkan kondisi keuangan usahatani yang masih terbatas menjadi penghambat utama. Sedangkan untuk mendapatkan pinjaman dari lembaga keuangan non formal, tidak dibutuhkan banyak persyaratan dan biasanya hanya berdasarkan atas asas kepercayaan sehingga memudahkan petani dalam mendapatkan modal. Walaupun begitu, Moro (2013) mengatakan bahwa masing-masing sumber pembiayaan khususnya untuk usahatani akan memberikan dampak yang berbeda-beda terhadap usahatani yang dijalankan. Beberapa dampak yang akan ditimbulkan misalnya risiko usaha, kendala pengembalian pinjaman, keberlanjutan efisiensi usahatani dan keputusan untuk tetap melanjutkan atau menghentikan usahatani.

Chen (1997) dan Yang (2012) dalam penelitiannya mengatakan bahwa perusahaan bisa meningkatkan modal dengan melakukan diversifikasi modal. Diversifikasi modal dilakukan jika biaya yang dikeluarkan perusahaan tinggi. Diversifikasi modal berarti bahwa pelaku usaha memiliki banyak pilihan dalam menentukan sumber pendanaan atau sumber pembiayaan untuk memperbaiki kondisi capital structure perusahaan. Diversifikasi modal ini lebih ditekankan pada pilihan sumber modal yang berasal dari luar perusahaan yaitu pinjaman yang nantinya juga akan mempengaruhi pembentukan modal perusahaan.

Berdasarkan penelitian Kohansal (2008), adanya fasilitas untuk mendukung akses terhadap kredit atau pinjaman modal usahatani akan meningkatkan produktivitas dan mengurangi financial constrain. Saat terjadi

limited access to credit, maka biaya akan menjadi hambatan dalam melakukan usahatani. Sehingga saat penerimaan usahatani menurun, maka pendapatan petani akan menurun lebih tinggi. Saran dari penelitian ini adalah menambah sumber pembiayaan eksternal formal yang diatur langsung oleh pemerintah sehingga kendala terhadap biaya dalam melakukan usahatani bukan lagi menjadi faktor utama. Ketika petani mulai mengakses kredit maka kesejahteraan petani akan meningkat. Kemunculan village bank atau bank atau lembaga keuangan formal lainnya yang berada di perdesaan berpengaruh positif terhadap peningkatan kesejahteraan petani dengan perhitungan aset usahatani, pendapatan usahatani serta pengeluaran usahatani.

Usaha dalam skala kecil yang terdapat di negara-negara berkembang memiliki beberapa kendala dalam pertumbuhan usahanya. Kekurangan dalam akses modal membatasi gerak dari usaha kecil untuk berkembang. Berge et al. (2011) mengatakan bahwa pertumbuhan usaha sangat tergantung dari latar belakang pendidikan wirausaha, keterampilan bisnis yang dimiliki dan pikir seorang wirausaha. Hal ini membenarkan bahwa petani yang berada di perdesaan memiliki keterbatasan modal yang disebabkan latar belakang pendidikan yang masih sangat kurang sehingga kemampuan untuk mengakses informasi tentang modal dan kemampuan untuk mengetahui kelebihan-kelebihan yang ditawarkan oleh sumber permodalan atau sumber pembiayaan lainnya sangat kurang.

kelangsungan usahatani petani kedelai. Salah satu wilayah di Brazil yaitu Amazon, membuat crop modelling for soybean dengan nama Permanent Protection Areas. Model ini dijadikan sebagai proteksi terhadap pengalihan lahan kedelai.

Berdasarkan penelitian Drajat (2011) sumber pengadaan modal untuk petani kedelai di Indonesia berasal dari sumber pembiayaan internal ataupun sumber pembiayaan eksternal. Petani kedelai yang membudidayakan kedelai menggunakan sumber pembiayaan internal (modal sendiri) bisa jadi termasuk kedalam petani mandiri yang telah membudidayakan kedelai dalam waktu yang lama sehingga perputaran modal sudah dapat dikendalikan. Namun bisa juga disebabkan petani tidak memiliki akses terhadap sumber permodalan dan beberapa alasan lain seperti kepemilikan agunan serta persyaratan-persyaratan lainnya yang tidak dapat dipenuhi ketika melakukan peminjaman modal dari sumber pembiayaan eksternal.

Banyaknya persyaratan dan ketentuan pengembalian pinjaman yang ditetapkan oleh pihak pemberi pinjaman jika dibandingkan dengan latar belakang pendidikan petani di beberapa wilayah di Indonesia akan menimbulkan ketimpangan. Bime (2011) dan Berge et al. (2011) mengatakan bahwa pendidikan adalah faktor yang sangat penting dalam menentukan sumber pembiayaan. Rendahnya tingkat pendidikan yang rata-rata hanya sampai pada tingkat Sekolah Dasar membuat petani kesulitan dalam mengakses informasi seperti sumber pembiayaan untuk usahatani bahkan juga informasi mengenai harga komoditi yang diusahakan yang berlaku di pasar.

Sumber pembiayaan eksternal terbagi menjadi sumber pembiayaan formal yaitu dari lembaga keuangan formal dan sumber pembiayaan non formal yaitu dari lembaga keuangan non formal. Penelitian Madestam (2014) yang mengatakan bahwa petani dengan skala usaha kecil akan memilih untuk meminjam modal dari lembaga keuangan non formal seperti keluarga atau kerabat ataupun melalui middlement atau pedagang perantara disebabkan adanya kemudahan dalam proses peminjaman modal karena tidak memerlukan dokumen dan tidak banyak persyaratan, tidak ada batas waktu pengembalian modal (semua berdasarkan kesepakatan bersama dengan adanya sikap saling percaya). Hal ini akan selalu terjadi pada negara berkembang dengan jumlah petani skala usaha kecil yang banyak. Zeller (1994) mengatakan bahwa sangat memungkinkan pelaku usaha untuk meminjam modal kepada lembaga keuangan non formal yang disebabkan banyaknya aturan yang diberlakukan oleh lembaga keuangan formal.

Jozsef (2012) mengatakan bahwa beberapa variabel yang perlu dipertimbangkan dalam penentuan sumber pembiayaan yang akan digunakan oleh petani adalah variabel yang berasal dari faktor internal dan faktor eksternal. Faktor internal yang menjadi variabel tersebut adalah karakteristik petani yang meliputi tingkat pendidikan, luas lahan, pengalaman berusahatani dan biaya-biaya yang dikeluarkan untuk budidaya usahatani. Ditambahkan oleh Saleh (2012) bahwa salah satu faktor internal usahatani selain karakteristik usahatani adalah

communication behaviour. Sedangkan faktor eksternal adalah biaya-biaya lain atau aturan-aturan yang menyangkut tentang usahatani.

kemampuan petani dalam membiayai sendiri usahataninya, partisipasi petani dalam pengambilan kredit usahatani dan mengidentifikasi faktor-faktor yang mempengaruhi perilaku permintaan kredit usahatani. Hasil penelitian menunjukkan bahwa alasan utama petani mengambil kredit usahatani adalah modal usahatani yang tidak mencukupi untuk melakukan usahatani. Kesimpulan lain yang didapatkan adalah petani lebih prefer kepada lembaga keuangan non formal karena lebih banyak melayani pinjaman petani. Beberapa penelitian ini mengarah pada pemilihan sumber pembiayaan yang akan memberikan profit atau

surplus yang lebih tinggi. Sehingga dapat dikatakan bahwa sumber pembiayaan ini memberikan pengaruh terhadap peningkatan keuntungan dalam usahatani.

Pengaruh Biaya Transaksi terhadap Pembentukan Modal

Penelitian yang dilakukan oleh Bencivenga et al. (1995) menunjukkan adanya pengaruh yang ditimbulkan biaya transaksi terhadap struktur modal yang dalam beberapa tahun akan berpengaruh terhadap pembentukan modal.Pengaruh yang ditimbulkan ini juga akan berdampak terhadap pertumbuhan perusahaan. Dijelaskan dalam penelitian ini bahwa biaya transaksi memberikan dampak terhadap pemilihan teknologi yang akan diadopsi dalam perusahaan. Penggunaan teknologi dinilai sangat penting dalam menentukan keberlangsungan dan keberlanjutan perusahaan sehingga diperlukan adanya mekanisme yang efektif untuk menekan jumlah biaya transaksi yang akan muncul.

Dengan biaya transaksi yang rendah maka sangat memungkinkan untuk meningkatkan tabunganperusahaan. Pengurangan biaya transaksi juga berdampak pada keputusan perusahaan untuk melakukan investasi. Sehingga pada penelitian disimpulkan bahwa penurunan biaya transaksi akan berdampak pada terjadinya tabungan dan investasi. Dengan begitu pemilihan untuk penggunaan teknologi yang akan diadopsi oleh perusahaan akan semakin mudah. Saling keterkaitan ini akan mempengaruhi kondisi pembentukan modal dengan tujuan akhir yaitu peningkatan pertumbuhan perusahaan.

Rahman (2003) dan Martins et al. (2010) menemukan bahwa kondisi

asymmetric information adalah salah satu penyebab rendahnya pembentukan modal perusahaan. Informasi yang asimetris menyebabkan terjadinya kondisi ketidakpastian (uncertainty). Kondisi ini yang berpengaruh terhadap pembentukan output perusahaan. Dengan kondisi uncertainty, perusahaan akan banyak mengeluarkan biaya untuk melakukan peramalan (forecasting) terhadap besarnya biaya lanjutan yang akan dikeluarkan. Biaya yang dikeluarkan untuk melakukan peramalan digolongkan menjadi biaya transaksi. Sehingga dalam penelitian ini disimpulkan bahwa asymmetric information menyebabkan terjadinya kondisi

uncertainty yang akan menimbulkan beberapa jenis biaya termasuk didalamnya adalah biaya transaksi. Kemunculan beberapa biaya ini yang akan berpengaruh terhadap rendahnya pembentukan modal perusahaan.

Penelitian lain dilakukan oleh Dao (2006) yang melihat dampak investasi terhadap gross capital formation dalam 36 negara berkembang di dunia. Pada penelitian ditemukan bahwa corruption merupakan faktor yang paling berpengaruh terhadap keputusan dalam melakukan investasi dimana corruption

biaya registrasi. Keseluruhan faktor ini merupakan variabel yang berpengaruh terhadap keputusan untuk investasi dimana investasi merupakan faktor penting dalam pembentukan modal negara.

Peranan Pembentukan Modal terhadap Pertumbuhan Usaha

Berdasarkan penelitian Diaz (2008), peningkatan produksi usahatani merupakan perkalian antara produktivitas dan luas lahan. Oleh sebab itu peningkatan produksi usahatani sangat ditentukan oleh tingkat produktivitas dan luas lahan usahatani. Sedangkan produktivitas dipengaruhi oleh pendekatan input termasuk luas lahan, kemampuan manajerial dan penambahan aset atau pembentukan modal.

Berdasarkan penelitian Erden (2005), pembentukan modal usahatani sangat dipengaruhi oleh faktor keuntungan usahatani serta dipengaruhi oleh faktor eksternal yaitu kredit. Kedua faktor ini berpengaruh signifikan terhadap pembentukan modal usahatani. Pembentukan modal usahatani ini yang kemudian akan berpengaruh terhadap peningkatan produktivitas usahatani sehingga dapat mencapai produksi yang lebih tinggi.

Dikemukakan juga oleh Liman dan Miller (2004) bahwa faktor utama pertumbuhan output adalah akumulasi modal. Hal ini ditunjukkan dengan perbandingannya terhadap kualitas faktor produksi terhadap peningkatan pertumbuhan output. Diperkuat oleh Mohn dan Osmunden (2008) bahwa salah satu faktor dasar yang dapat meningkatkan produksi pertanian adalah pembentukan modal. Ketika kegiatan pembentukan modal dilakukan pada skala pertanian maka akan terbentuk aktivitas komersial yang menguntungkan dan setara dengan skala ekonomi komersial dalam industri. Dikatakan dalam penelitian ini bahwa segala masalah dapat ditangani dengan berhasil jika memiliki basis modal yang kuat. Beberapa penelitian ini menunjukkan bahwa pembentukan modal sangat penting peranannya terhadap peningkatan produksi.

Faktor-faktor yang Mempengaruhi Pembentukan Modal

Terdapat beberapa penelitian yang menemukan faktor-faktor pembentukan modal. Beberapa hasil menunjukkan bahwa faktor-faktor pembentukan modal ini dibagi menjadi faktor internal dan faktor eksternal. Penelitian Soeharjo (1976) memperlihatkan faktor internal yang dapat mempengaruhi pembentukan modal yaitu peningkatan penerimaan usahatani. Hal ini dideskripsikan dengan meningkatnya penerimaan maka akan menambah keuntungan usahatani dan mendorong terbentuknya tabungan. Keberadaan tabungan akan meningkatkan pembentukan modal untuk modal aset tetap. Namun hal ini berlaku hanya jika tabungan diperuntukkan sebagai cadangan untuk keperluan rumanhtangga dan juga untuk keperluan aset usahatani. Jika tabungan diperuntukkan untuk keperluan rumahtangga, maka tabungan tidak akan berpengaruh terhadap pembentukan modal.

privat. Sedangkan penelitian Rachmina (1994) yang dilakukan pada industri kecil di Jawa Barat dan Jawa Timur, menemukan bahwa selain faktor eksternal juga terdapat faktor internal yang dapat mempengaruhi pembentukan modal yaitu tingkat keuntungan usahatani.

Pengaruh kredit terhadap pembentukan modal dipaparkan lebih jelas dalam penelitian Suminartika (1997) yang melakukan penelitian untuk kasus usahatani teh dan usahatani sawit. Hasil penelitian ini menunjukkan bahwa kredit berpengaruh terhadap pembentukan modal usahatani teh mengingat pendapatan usahatani teh yang sangat rendah sehingga keberadaan kredit dapat membantu dalam menciptakan surplus usahatani yang akan digunakan dalam pembentukan modal usahatani selanjutnya. Sedangkan untuk usahatani sawit tidak ditemukan hal yang sama. Pada usahatani sawit kredit tidak memberikan pengaruh terhadap pembentukan modal sebab penerimaan usahatani sawit sudah lebih kuat sehingga walaupun tanpa kredit, petani sawit juga dapat meningkatkan pembentukan modal dari surplus usahatani sawit tersebut. Dengan begitu pada penelitian ini dapat disimpulkan bahwa pembentukan modal usahatani ditentukan oleh surplus

usahatani yang didapatkan dari penerimaan usahatani. Sedangkan kredit merupakan sumber pembiayaan eksternal yang dapat dijadikan faktor pendukung didalam pembentukan modal usahatani.

3

KERANGKA PEMIKIRAN

Imperfect Market pada Pasar Finansial

Kegagalan pasar sebagai akibat mahalnya informasi dan pelaku pasar yang tidak menggunakan semua informasi yang diperoleh atau ketidakmampuan mengelola informasi menyebabkan terbentuknya imperfect market.

Ketidaksempurnaan informasi (imperfect information) dan keterbatasan dalam kapasitas mengolah informasi akan mempengaruhi keberadaan biaya transaksi. Biaya transaksi tidak dapat dihilangkan dengan kata lain secara realita, biaya transaksi sebesar nol tidak dapat terjadi. Biaya transaksi akan selalu positif dan ada dimana-mana (ubiquitous). Keberadaan biaya transaksi ini merupakan salah satu ciri dari pasar tidak sempurna. Menurut Baye (2010) pasar tidak sempurna (imperfect market) adalah:

A market where information is not quickly disclosed to all participants in it and where the matching of buyers and sellers isn’t immediate. Generally speaking, it is any market does not adhere rigidly to perfect information flow and provide instantly available buyers and sellers.

corruption, improperly disseminated information dan beberapa hal yang menyebabkan ketidakefisienan pasar.

Salah satu ciri pasar persaingan sempurna adalah tidak adanya biaya transaksi. Sedangkan realita yang terjadi di pasar akan selalu menimbulkan biaya transaksi misalnya karena ketidaksempurnaan infrastruktur yang menimbulkan informasi yang asimetris sehingga untuk mencapai desire pelaku usaha maka dikeluarkan biaya untuk mendapatkan informasi. Kemunculan biaya transaksi menyebabkan munculnya bentuk pasar yang tidak sempurna seperti bentuk pasar monopolistik, oligopoli dan monopoli.

Untuk produk pertanian biasanya akan berada pada bentuk pasar oligopoli. Salah satu ciri pasar oligopoli adalah harga yang cenderung tidak berubah walaupun input mengalami kenaikan harga. Kondisi ini yang terjadi pada beberapa produk pertanian yang dalam hal ini dialami oleh kedelai. Harga kedelai ditentukan oleh harga pasar yang berlaku. Penetapan harga pasar didasari oleh kondisi supply dan demand dari kedelai. Sehingga walaupun input usahatani kedelai mengalami kenaikan harga, harga kedelai akan tetap mengacu pada harga pasar. Walaupun begitu, keterlibatan biaya transaksi juga akan mempengaruhi harga output sehingga harga yang berlaku di pasar sebenarnya tidak diterima oleh pelaku usaha.

Ketidaksempurnaan informasi yang terdapat dalam usahatani kedelai menyebabkan munculnya biaya transaksi. Variabel imperfect information dan

transaction cost ini merupakan ciri dari bentuk pasar tidak sempurna (imperfect market). Penetapan harga yang berlaku pada pasar tidak sempurna yaitu berdasarkan harga pasar dan cenderung tidak berdasarkan harga input akan mempengaruhi tingkat keuntungan yang didapatkan pada usahatani kedelai.

Konsep Biaya Transaksi

Ekonomi klasik/neoklasik berasumsi bahwa transaksi bersifat free of cost. Dengan kata lain, transaksi dapat berlangsung mengikuti mekanisme pasar tanpa perlu keluar biaya. Pandangan ini bertolak belakang dengan pemikiran ekonomi kelembagaan baru yang beranggapan sebaliknya. Pasar tidak akan berjalan sempurna bila pelaku ekonomi tidak memiliki informasi mengenai barang yang akan ditransaksikan. Untuk itu, sebagian ekonom berkeyakinan bahwa transaksi dapat berjalan bila ada informasi. Pengumpulan informasi memerlukan biaya. Karena itu, asumsi bahwa transaksi dapat berjalan tanpa biaya menjadi tergoyahkan. Dengan demikian, biaya transaksi menjadi unit analisis penting dalam ekonomi kelembagaan. Untuk memahami apa itu biaya transaksi, Williamson (1989) sebagai salah satu penggiat ternama ekonomi kelembagaan berpendapat bahwa transaksi adalah transfer/perpindahan barang dari satu tahap ke tahap lain melalui teknologi yang terpisah. Satu tahapan selesai dan tahap berikutnya dimulai. Transaksi merupakan perpindahan barang, jasa, informasi, pengetahuan, dan lain-lain dari satu tempat (komunitas) ke tempat (komunitas) lain atau pemindahan barang dari produsen ke konsumen, atau pemindahan barang dari satu individu ke individu yang lain. Hal ini disebut transaksi fisik/delivery.

ditemukan dalam kegiatan yang sering terulang (frequent) yang bersifat khusus (speciality) dengan kondisi pelaku usaha yang memiliki daya nalar yang terbatas (limited rationality) dan biasanya berperilaku spekulatif (opportunist).

Terdapat tiga karakteristik biaya transaksi, yaitu:

1. Ketidakpastian, yang dalam usahatani akan terkait dengan produksi,

supply, demand, fluktuasi harga, iklim, kondisi lapangan dan sebagainya. 2. Frekuensi, yaitu tergantung pada keadaan dan kemampuan produksi. 3. Spesifikasi, yaitu adanya aset spesifik akan membatasi kegiatan tertentu

yang memiliki transaksi yang terbatas.

Baye (2010) mengatakan bahwa saat sebuah perusahaan akan mengadakan input, maka akan ada biaya tambahan yang harus dikeluarkan. Biaya ini disebut sebagai biaya transaksi. Jenis biaya transaksi tersebut adalah:

1. Biaya untuk mencari supplier sebagai penyedia input

2. Biaya untuk negosiasi harga pada input yang akan dibeli. Biaya ini biasa termasuk biaya imbangan, legal fees dan lain-lain.

3. Beberapa investasi lainnya dan pengeluaran lainnya yang berhubungan dengan pertukaran.

Beberapa jenis biaya transaksi ini bersifat nyata (obvious) atau bisa diukur. Namun ada pula beberapa jenis biaya transaksi yang less obvious sehingga diperlukan penelusuran lebih mendalam. Biasanya biaya transaksi tidak disadari jumlahnya karena biaya transaksi merupakan biaya apapun yang dikeluarkan untuk kepentingan usaha sedangkan sebuah usaha biasanya hanya menghitung biaya operasional. D’Hondt (2008) mengatakan bahwa semakin rendah jumlah biaya transaksi maka akan semakin tinggi penerimaan portofolio perusahaan.

Williamson (1989) menggolongkan biaya transaksi pada pendekatan

neoclassical economics. Pada pendekatan ini Williamson mengatakan bahwa perusahaan adalah avoider of negative towards a creator of positive. Perusahaan digolongkan sebagai penghindar biaya negatif yaitu dengan cara menekan semaksimal mungkin biaya yang akan dikeluarkan termasuk didalamnya adalah biaya transaksi. Sebagai creator of positive, perusahaan harus bisa menjadi pencipta keunggulan positif dalam hal menghasilkan keuntungan perusahaan, menciptakan keunggulan sumber daya dan menciptakan knowledge yang dapat diunggulkan. Saat pndekatan ini ilakukan oleh perusahaan maka Williamson mengatakan bahwa perusahaan akan bertahan lebih lama dan bisa berkembang dengan lebih cepat.

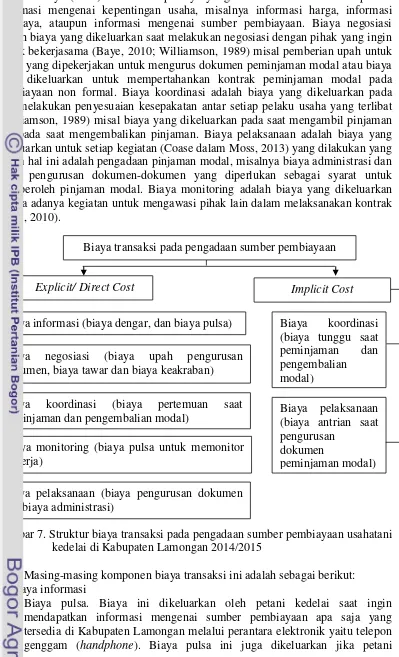

D’Hondt (2008) menggolongkan biaya transaksi dalam dua bagian yaitu biaya eksplisit (explicit cost) dan biaya implisit (implicit cost). Biaya eksplisit adalah biaya transaksi yang langsung dapat diukur atau diperkirakan walaupun belum ada kegiatan pertukaran. Sedangkan biaya implisit adalah biaya transaksi yang tidak dapat diukur atau diperkirakan sebelum adanya kegiatan pertukaran.

Definisi yang sama juga dilakukan oleh Williamson (1989), namun terdapat perbedaan pada penyebutan jenisnya. Biaya eksplisit disebut sebagai biaya informal gift exchange dan biaya implisit disebut sebagai biaya emotional interaction. Disebut biaya informal gift exchange karena dalam setiap pengeluaran biaya tersebut dilakukan dengan tujuan untuk mendapatkan sesuatu atau dalam hal ini terjadi pertukaran, misalnya pertukaran informasi atau pertukaran untuk keamanan. Biaya informal gift exchange ini yang sama halnya dengan biaya eksplisit lebih mudah untuk diukur walaupun kegiatan tersebut belum terjadi. Sedangkan biaya implisit disebut sebagai biaya emotional interaction karena dalam setiap kegiatan yang dilakukan akan menimbulkan interaksi emosi di dalam diri pelaku usaha yang jika dihitung akan menghasilkan nilai ketika melakukan pekerjaan lain. Berdasarkan pemaparan ini, maka penggolongan jenis biaya transaksi terdapat pada tabel 4.

Tabel 4. Jenis-jenis biaya transaksi

No. Jenis biaya transaksi Penjelasan

1. Biaya eksplisit/ biaya ketidakpastian. Contoh biaya ini adalah biaya risiko.

2. Biaya implisit/ biaya

emotional interaction

Biaya ini adalah biaya yang tidak langsung dapat diukur. Biaya ini digolongkan kedalam biaya yang menyerupai biaya imbangan atau