The Analysis of Cash Ratio and Murabahah Financing

and its Impact on Murabahah Profit Margin

of PT. Bank Muamalat Indonesia, Tbk

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh:

ARNI PURWANTI

21107053

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

M

M

✏✑✥✝✦✧☛✡★✖ ✗☛ ✣☛☞☛✔✢ ✡ ✕✏✡✟ ✍✎☛✩✝✙★✦

The research is conducted on PT. Bank Muamalat Indonesia, Tbk. The

purpose of the research is to analyze the cash ratio and Murabahah financing, the

Murabahah profit margin, the impact of cash ratio on Murabahah profit margin,

the impact of Murabahah financing on Murabahah profit margin, the impact of

cash ratio and Murabahha financing on Murabahah profit margin of PT. Bank

Muamalat Indonesia, Tbk.

The method exercised in this research is the descriptive analysis with

quantitative approach. The analysis units used in this research are the annual

financial reports of PT. Bank Muamalat Indonesia, Tbk., from year 2003 to 2009.

The statistical investigation methods used in this research include the Pearson s

correlation, multiple linear regression, and hypothetical test, with help from the

application program of SPSS 15.0 for Windows.

From the data analysis, it is found that the correlation coefficient is 0.969.

It proves that there is a very strong positive correlation between cash ratio and

Murabahah financing towards Murabahah profit margin of PT. Bank Muamalat

Indonesia, Tbk. The hypothesis shows that there is a 93.8% significance of the

cash ratio and Murabahah financing s impact on Murabahah profit margin of PT.

Bank Muamalat Indonesia, Tbk. This research has given empirical evidence that

cash ratio and Murabahah financing have significant impact on Murabahah profit

margin of PT. Bank Muamalat Indonesia, Tbk.

ii

Pengaruhnya Terhadap Pendapatan

M

✫✳ ✵✰ ✶M

✲✳ ✫ ✴✫ ✭✫✭Pada PT Bank Muamalat Indonesia, Tbk.

Penelitian ini dilakukan pada PT Bank Muamalat Indonesia, Tbk. Tujuan

penelitian ini yaitu untuk menganalisis

Cash Ratio

dan Pembiayaan

Murabahah,

untuk menganalisis Pendapatan

Margin Murabahah,

untuk menganalisis besarnya

pengaruh

Cash Ratio

terhadap

Pendapatan

Margin Murabahah, untuk

menganalisis besarnya pengaruh Pembiayaan

Murabahah

terhadap Pendapatan

Margin Murabahah, untuk menganalisis besarnya pengaruh

Cash Ratio

dan

Pembiayaan

Murabahah

terhadap Pendapatan

Margin Murabahah

pada PT Bank

Muamalat Indonesia, Tbk.

Metode yang digunakan dalam penelitian ini adalah metode deskriftif

analisis dengan pendekatan kuantitatif. Unit analisis dalam penelitian ini adalah

laporan keuangan PT Bank Muamalat Indonesia selama 7 tahun dari 2003-2009 .

Pengujian statistik yang digunakan adalah perhitungan korelasi

pearson, analisis

regresi linier berganda, uji hipotesis, dan menggunakan bantuan program aplikasi

SPSS 15.0 for windows.

Dari analisis data hasil yang diperoleh yaitu koefisien korelasi sebesar

0,969. Hal ini menunjukkan adanya hubungan korelasi positif yang sangat kuat

antara

cash ratio

dan pembiayaan

murabahah

terhadap pendapatan

margin

murabahah

pada PT Bank Muamalat Indonesia, Tbk.

Hipotesa menunjukan

terdapat pengaruh

cash ratio

dan pembiayaan

murabahah

terhadap pendapatan

Margin Murabahah

pada PT Bank Muamalat Indonesia, Tbk

dengan besar

pengaruh

93,8%.

Penelitian ini memberikan bukti empiris bahwa

cash ratio

dan

pembiayaan

murabahah

berpengaruh signifikan terhadap

pendapatan

Margin

Murabahah

pada PT Bank Muamalat Indonesia, Tbk.

iii

S

eg

ala p

ji d

u

an

sy

u

k

u

r p

en

u

lis

k

an

an

jatk

p

e

h

ad

irat

❋llah

S

WT,

karena

atas rahmat dan ridho-Nya, penulis dapat menyelesaikan penyusunan skripsi yang

berjudul

ANALISIS

●A

❍■ ❏AT

❑▲DAN PEMBIAYAAN

▼◆ ❏A

❖A

■A

■PENGARUHNYA TERHADAP PENDAPATAN

▼ ✿ ❏G

❑P ▼◆ ❏A

❖A

■A

■PADA PT BANK MUAMALAT INDONESIA, TBK

. Skripsi ini dimaksudkan

untuk memenuhi persyaratan dalam menempuh ujian sidang sarjana pada program

studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia Bandung

(UNIKOM).

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak

kekurangannya bahkan jauh dari sempurna, mengingat keterbatasan kemampuan,

pengalaman dan pengetahuan penulis, baik dalam hal penyajian maupun dalam

penggunaan tata bahasa. Tetapi penulis berupaya menyusun sebaik mungkin

dengan harapan skripsi ini bermanfaat bagi semua pihak. Oleh karena itu, penulis

sangat mengharapkan saran dan kritik demi perbaikan dimasa yang akan datang.

Selama penyusunan skripsi ini, penulis banyak mendapatkan bantuan dari

berbagai pihak, baik berupa petunjuk, bimbingan, pengarahan, maupun bantuan

moril dan materil. Kedua orang tuaku yang selalu memberikan doa dengan penuh

iv

Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E., M.Si selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., Selaku Ketua Porgram Studi Akuntansi

dan Dosen Wali Kelas Akuntansi-2 juga sebagai Penguji I yang telah

memberikan arahan dan saran-sarannya dalam perbaikan penulisan skripsi

ini.

4. Inta Budi Setyanusa, SE., M.Ak Selaku Dosen pembimbing yang telah

banyak meluangkan waktu guna membimbing, mengarahkan, dan

memberikan petunjuk yang sangat berharga demi selesainya penyusunan

skripsi ini.

5. Wati Aris Astuti, S.E., M.Si., Selaku Penguji II yang telah memberikan

arahan dan saran-sarannya dalam perbaikan penulisan skripsi ini.

6. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis

dengan pengetahuan.

7. Staff Kesekretariatan Program Studi Akuntansi (Mbak Senny dan Mbak

Dona serta A gugun) makasih banyak untuk pelayanan dan informasinya.

8. Agus Sopian, selaku pembimbing dari perusahaan sekaligus sebagai

v

semoga diberi kelancaran dan sukses untuk segalanya , penulis ucapkan

terima kasih karena selalu membantu, menyempatkan waktu serta cinta,

doa, kasih sayang dan dukungan yang sangat besar kepada penulis.

11. Untuk sahabat-sahabatku Devina Apivah dan Gitta Satya Rachmi terima

kasih atas dukungan dan bantuannya.

12. Semua teman-temanku kelas Akuntansi-2 terima kasih atas dukungan dan

bantuannya.

13. Seluruh pihak-pihak yang telah membantu penyusunan skripsi ini yang

tidak dapat penulis sebutkan satu per satu.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu

penulis dalam penyusunan skripsi ini.

Terima kasih.

❚❯❱ ❱ ❯❲ ❯❳❨ ❯❩❲ ❯❬❭❨ ❳❚❪❫❚❴❫

Bandung, Juli 2011

Penulis

1

1.1

Latar Belakang Penelitian

Adanya krisis ekonomi yang berkepanjangan yang belum bisa

terselesaikan sepenuhnya oleh bangsa Indonesia dan ditambah dengan adanya

krisis global yang muncul di tengah-tengah krisis ekonomi, hal ini merupakan

masalah perekonomian yang sangat serius yang sedang di hadapi bangsa

Indonesia. Adanya permasalahan perekonomian ini, pihak perusahaan perbankan

yang ada, harus benar-benar bisa mempertahankan diri supaya bisa tetap bertahan

dan membantu perkembangan perekonomian bangsa Indonesia. Salah satunya,

semua perbankan harus bisa menjaga dan mempertahankan arus kas yang ada di

dalam laporan keuangan dan juga menjaga kualitas semua asset-asset yang

dimiliki, terutama masalah pendanaan dan pemberian kredit atau pembiayaan

kepada masyarakat. Perbankan di tuntut agar pendanaan atau arus kas dananya

tetap likuid (Satriya Yuwana : 2009).

Suatu bank dapat dikatakan likuid, jika bank yang bersangkutan

dapat membayar semua hutangnya terutama utang-utang jangka pendek. Hutang

jangka pendek merupakan simpanan masyarakat yang berupa tabungan, giro,

dan deposito. Dikatakan likuid jika pada saat ditagih bank mampu

membayar, kemudian bank harus dapat memenuhi semua permintaan kredit

atau pembiayaan yang harus dipenuhi. Semakin tinggi rasio ini semakin tinggi

kemampuan likuiditas bank yang bersangkutan meskipun dalam prakteknya akan

Likuiditas memegang kunci utama dalam upaya mempertahankan suatu

usaha agar tetap bertahan. Salah satu elemen atau bagian dari likuiditas adalah

rasio kas (

❞❡❢ ❣ ❤❡ ✐❥❦). Rasio kas (

❞❡❢ ❣ ❤❡✐❥ ❦) merupakan alat pengukuran

likuiditas bank (Ratna Fadilla : 2006).

Kemampuan

bank

dalam

membayar

kewajibannya

kepada

nasabah/deposan dengan menggunakan alat likuid dengan

❞❡❢ ❣ ❤❡ ✐❥❦. Jika

persentase

❞❡ ❢❣ ❤❡ ✐❥❦tinggi maka kepercayaan masyarakat akan meningkat dan

akan menyimpan dananya pada bank yang bersangkutan ( Dian Mutiara Sabrang :

2009).

❧❡❢ ❣ ❤❡ ✐❥❦

digunakan untuk mengukur likuiditas dari aktiva lancar yang

pasti dapat dicairkan menjadi kas. Apabila piutang lama tertagih sebaiknya

menggunakan

❞❡❢ ❣ ❤❡ ✐❥❦sebagai pengukur likuiditas.

❧❡ ❢❣ ❤❡✐❥❦memberikan

jaminan yang jauh lebih baik kepada kreditur, oleh karena itu rasio ini hanya yang

berasal dari aktiva lancar yang pasti dapat dicairkan.

Sama seperti bank lainnya Perbankan Syariah juga harus diketahui

kesehatannya. Kesehatan bank dapat diartikan sebagai kemampuan suatu bank

untuk melakukan kegiatan operasional perbankan secara normal dan mampu

memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan

peraturan perbankan yang berlaku (Totok dan Sigit : 2006).

Dikeluarkannya Undang-Undang No. 10 tahun 1998 tentang Perbankan

dan

dikeluarkannya Fatwa Bunga Bank Haram dari MUI Tahun 2003

menyebabkan banyak bank yang menjalankan prinsip syariah. Seiring dengan

eksistensinya dengan melakukan penghimpunan dana dengan prinsip

♠ ♥♦ ♣♥qdan

rs♦ q ♥t♥✉♥qdan penyaluran dana dengan prinsip bagi hasil, jual beli

dan

♣jarah

kepada masyarakat. Penyaluran dana dengan prinsip jual beli

dilakukan dengan akad

murabahah

,

salam

, ataupun

istishna

. Penyaluran dana

dengan prinsip jual beli

murabahah

adalah yang paling dominan dalam

LKS yang jumlahnya mencapai 75%.

Murabahah

merupakan salah satu konsep Islam dalam melakukan

perjanjian jual beli. Konsep ini telah banyak digunakan oleh bank-bank dan

lembaga-lembaga keuangan syariah untuk pembiayaan modal kerja dan

pembiayaan perdagangan lainnya terhadap nasabah.

Murabahah

juga

merupakan satu bentuk perjanjian jual beli yang harus tunduk pada kaidah

dan hukum umum jual beli yang berlaku dalam

mumalah islamiyah

(Muhammad : 2000).

Para pakar perbankan Islam pada awal terbentuknya perbankan Islam di

kancah perbankan global menyepakati bahwa perbankan Islam dalam kegiatan

operasional yang dijalankannya harus didasarkan pada sistem

Profit and Loss

Sharing

(PLS) dan bukan berdasarkan sistem bunga

(interest rate)

. Namun dalam

prakteknya, sebagian besar bank-bank Islam mengalami kesulitan untuk

menerapkan sistem ini dalam produk-produk pembiayaan yang ditawarkan yang

menggunakan sistem PLS murni, dengan kendala yang penuh resiko dan

ketidakpastian. Masalah-masalah praktis yang terkait dengan pembiayaan ini di

satu sisi mengakibatkan adanya penurunan dalam penggunaannya di dunia

peningkatan yang cukup drastis pada penggunaan mekanisme pembiayaan yang

secara tidak langsung mirip dengan pembiayaan sistem bunga, yaitu mekanisme

pembiayaan

✈✇ ① ②③ ②④ ②④(Anton Prabowo : 2010).

Sebagaimana kita ketahui, dalam skim

⑤✇ ① ②③②④②④fungsi Bank adalah

sebagai Penjual barang untuk kepentingan nasabah, dengan cara membeli barang

yang diperlukan nasabah dan kemudian menjualnya kembali kepada nasabah

dengan harga jual yang setara dengan harga beli ditambah keuntungan bank dan

bank harus memberitahukan secara jujur harga pokok barang berikut biaya yang

diperluan dan menyampaikan semua hal yang berkaitan dengan pembelian barang

kepada nasabah. Namun demikian, sebagai penyedia barang dalam prakteknya

Bank Syariah kerap kali tidak mau dipusingkan dengan langkah-langkah

pembelian barang. Karenanya Bank Syariah menggunakan media

Akad

Wakalah

dengan memberikan kuasa kepada nasabah untuk membeli barang

tersebut.

Hampir semua kegiatan perekonomian masyarakat membutuhkan bank

syariah dengan fasilitas pembiayaan, dimana melalui pemberian pembiayaan

selain untuk mendapatkan hasil yang optimal, juga untuk keamanan dana bank

dan dana nasabah penyimpan agar dana yang ada tidak mengendap. Selain itu,

melalui pembiayaan dana bank akan bertambah dengan sendirinya karena dari

proses penyaluran dana atau pembiayaan tersebut akan diperoleh keuntungan baik

berupa

margin

atau bagi hasil. Pembiayaan yang aman akan memberikan dampak

yang positif bagi bank yaitu kepercayaan masyarakat pada bank akan bertambah,

Penempatan dalam bentuk pembiayaan akan memberikan kontribusi

pendapatan bagi bank. Kontribusi pendapatan bagi hasil dan tingkat

⑥⑦ ⑧ ⑨⑩❶di

Indonesia masih mendominasi pendapatan Bank Syariah dibanding pendapatan

dari jasa Bank Syariah lainnya. Hal ini dapat diartikan bahwa aktivitas

pembiayaan dan investasi sangat besar pengaruhnya terhadap perkembangan

Bank Syariah. Kegiatan pemberian pembiayaan

⑥❷⑧ ⑦ ❸⑦ ❹⑦ ❹merupakan rangkaian

kegiatan utama suatu bank, dimana pemberian pembiayaan

⑥❷⑧ ⑦❸⑦❹⑦❹adalah

tulang punggung kegiatan perbankan. Hal ini dapat terlihat dari besarnya jumlah

pembiayaan

⑥❷⑧ ⑦❸⑦❹⑦❹pada Bank Syariah.

Kegiatan operasional Bank Syariah yaitu salah satunya pembiayaan

⑥❷ ⑧⑦❸⑦❹⑦❹

. Dalam

⑥❷⑧ ⑦ ❸⑦ ❹⑦ ❹juga diperkenankan adanya cara pembayaran

yang berbeda untuk pembayaran tunai dan cicilan. Bank akan memberikan

potongan apabila nasabah mempercepat cicilan dan melunasi piutang

⑥❷ ⑧ ⑦ ❸⑦ ❹⑦ ❹sebelum jatuh tempo. Hal ini dapat kita lihat dengan adanya pemotongan bagi

nasabah secara otomatis maka

⑥⑦ ⑧ ⑨⑩❶yang telah disepakati menjadi berkurang

untuk bank, walaupun imbasnya tidak terlalu besar terhadap pendapatan

⑥⑦⑧ ⑨⑩❶⑥❷ ⑧⑦❸⑦❹⑦❹

.

Pendapatan

⑥⑦⑧ ⑨⑩❶ ⑥❷ ⑧ ⑦ ❸⑦ ❹⑦ ❹bank syariah merupakan pendapatan yang

berasal dari kegiatan operasi Bank Syariah yaitu dalam bentuk pembiayaan

⑥❷ ⑧⑦❸⑦❹⑦❹

.

❺⑦ ⑧ ⑨⑩❶ ⑥❷ ⑧ ⑦ ❸⑦ ❹⑦ ❹merupakan keuntungan yang ditetapkan bank

atas transaksi pembiayaan jual beli

⑥❷⑧ ⑦❸⑦❹⑦❹, nasabah dapat mengangsur

barang tersebut yang diperoleh dari kegiatan pembiayaan

⑥❷⑧ ⑦ ❸⑦ ❹⑦ ❹❻ ❺ ⑦⑧ ⑨⑩❶boleh berubah. Jadi, sejak awal perjanjian sampai dengan masa pelunasan, bank

syariah tidak diperbolehkankan mengubah harga yang telah diperjanjikan atau

diakadkan. Keunggulan dari sebuah produk jual beli

❼❽ ❾ ❿➀ ❿➁ ❿➁adalah

memberikan kepastian dan kenyamanan kepada nasabah terhadap angsuran

pembiayaan.

Keberadaan Perbankan Syariah di tengah-tengah aktivitas perekonomian

sebagai alternatif dari perbankan konvensional merupakan suatu hal yang cukup

positif. Masyarakat muslim telah mendapatkan solusi atas permasalahan yang

terkait dengan fatwa MUI tentang pengharaman bunga bank. Perbankan syariah

juga menjanjikan suatu sistem operasional yang lebih adil khususnya yang ada

pada sistem

➂ ❾➃➄➅➆ ➇ ➃➈ ➈ ➈➁ ❿ ❾➅ ➉➊(bagi hasil) seperti yang ada pada sistem

➋❽➌➁❿❾ ❿➀❿➁

dan sistem

➋❽➈➍❿ ❾❿➎❿➁. Namun di dalam perjalanannya produk

pembiayaan

➋❽➌➁❿❾ ❿➀❿➁dan

➋❽ ➈➍❿❾ ❿➎❿➁ini masih

ter

-marginalkan

(tersisihkan), dan yang muncul ke permukaan adalah produk jual beli

mark up

seperti

murabahah

yang tentunya masih dikhawatirkan publik sebagai upaya yang

belum maksimal yang dijalankan oleh perbankan syariah.

Pembiayaan

murabahah

sampai saat ini masih merupakan pembiayaan

yang dominan bagi perbankan syariah di dunia, tetapi banyak kritikan dilontarkan

pada bank syariah dalam masalah penetapan

margin

keuntungan. Hal ini

dikarenakan produk pembiayaan

murabahah

merupakan produk yang mirip

dengan produk pembiayaan kredit berbunga

flat

pada bank konvensional

Akad

➏➐➑ ➒➓ ➒➔ ➒➔merupakan akad jual beli barang pada harga pokok

dengan tambahan keuntungan yang disepakati, akibat transaksi jual beli

➏➐➑ ➒➓ ➒➔ ➒➔

menyebabkan timbulnya piutang

➏➐➑ ➒➓➒➔➒➔. Karena adanya

penangguhan pembayaran ini menimbulkan kesan bahwa pembiayaan

➏➐➑ ➒➓ ➒➔ ➒➔tidak berbeda dengan pemberian kredit berbunga oleh bank konvensional. Di

dalam

→ ➣➓↔↕➙➛➒➛ ➜➙➛ ➝(pembiayaan hutang) bank konvensional ada beberapa unsur

seperti adanya

➞➑➣ ↕➙➟➣→ ➙➛↔➣➑➣➠↔(bunga) yang ditetapkan di awal peminjaman,

bunga tersebut muncul akibat dari penundaan pembayaran dan wujudnya

spekulasi. Kalau dalam konvensional ada

➞➑➣-fixed interest

, maka di dalam

murabahah

ada

pre-fixed profit

(suatu penetapan tambahan), dan penambahan itu

juga disebabkan karena adanya unsur penundaan pembayaran. Unsur spekulasi

terhadap perubahan

base landing rate

(suku bunga) telah dihilangkan dengan

memakai

fixed rate

(nilai

mark up

yang tetap).

PT Bank Muamalat Indonesia, Tbk merupakan salah satu bank syariah di

Indonesia yang menjalankan konsep

murabahah

berdasarkan PSAK No.102 yaitu

akad jual beli barang dengan menyatakan harga perolehan dan keuntungan

(

margin

) yang disepakati oleh penjual dan pembeli. PT Bank Muamalat

Indonesia, Tbk memberikan pelayanan pembiayaan

murabahah

, yang berupa

pembiayaan investasi, pembiayaan modal kerja, dan pembiayaan konsumtif. PT

Bank Muamalat Indonesia, Tbk memberikan bantuan pembiayaan dalam bentuk

pembayaran secara kredit/cicilan dan mempunyai beberapa sistem, prosedur dan

Pelaksanaan pembiayaan pada PT Bank Muamalat Indonesia, Tbk

mempunyai porsi yang cukup besar terutama pembiayaan

➡➢➤ ➥➦ ➥➧ ➥➧ ➨Hal ini

disebabkan karena penempatan dalam bentuk pembiayaan

➡➢➤ ➥➦➥➧➥➧dapat

memberikan kontribusi pendapatan operasional bank yaitu berupa

➡➥➤ ➩➫➭➡➢➤ ➥➦ ➥➧ ➥➧

atau keuntungan yang telah disepakati dengan nasabah. Nilai yang

cukup besar dalam pembiayaan

➡➢➤ ➥➦➥➧➥➧diharapkan dapat meningkatkan

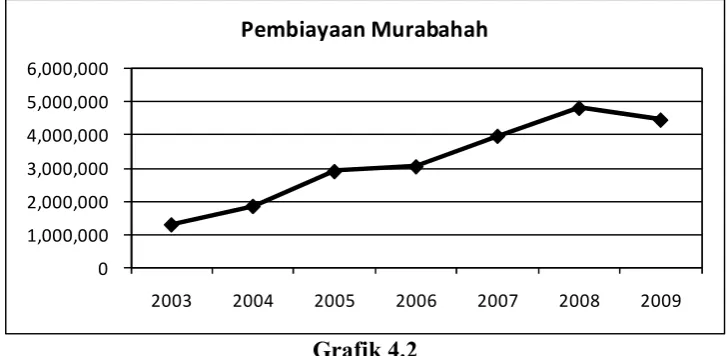

[image:14.595.107.517.379.641.2]perolehan pendapatan

➡➥➤ ➩➫➭ ➡➢➤ ➥➦➥➧➥➧.

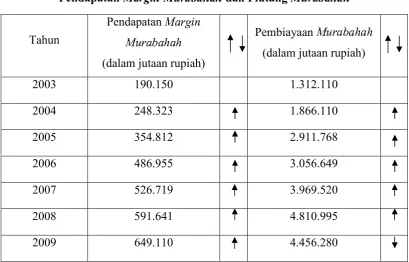

Tabel 1.1

Pendapatan

➯➲ ➳➵ ➸➺➯➻ ➳➲ ➼➲ ➽➲➽dan Piutang

➯➻ ➳➲➼ ➲➽➲ ➽Tahun

Pendapatan

➾ ➥➤ ➩➫➭ ➾ ➢➤ ➥➦➥➧➥➧(dalam jutaan rupiah)

Pembiayaan

➾➢➤ ➥➦ ➥➧ ➥➧(dalam jutaan rupiah)

2003

190.150

1.312.110

2004

248.323

1.866.110

2005

354.812

2.911.768

2006

486.955

3.056.649

2007

526.719

3.969.520

2008

591.641

4.810.995

2009

649.110

4.456.280

Tabel diatas menunjukkan fenomena yang terjadi pada PT Bank Muamalat

Indonesia, Tbk dari tahun 2003 sampai tahun 2009. Dapat dilihat Pendapatan

➚➪ ➶ ➹➘➴ ➚➷➶ ➪ ➬➪ ➮➪ ➮

PT Bank Muamalat Indonesia, Tbk pada tahun 2003-2009

adalah sebesar 190.150, 248.323, 354.812, 486.955, 526.719, 591.641, 649.110,

yang mengalami peningkatan terus menerus dari tahun ke tahun. Pada tahun 2009

penurunan Pembiayaan

➚➷ ➶➪➬➪➮➪➮tidak sejalan dengan Pendapatan

➚➪ ➶ ➹➘➴➚➷ ➶➪➬➪➮➪➮

yang meningkat. Peningkatan Pembiayaan

➚➷ ➶➪➬➪➮➪➮seharusnya

sejalan dengan meningkatnya Pendapatan

➚➪ ➶ ➹➘➴ ➚➷➶ ➪ ➬➪ ➮➪ ➮. Hal ini di

kemukakan oleh Puji Astuti (2008) dalam penelitiannya bahwa semakin besar

jumlah Pembiayaan

➚➷➶ ➪ ➬➪ ➮➪ ➮yang diberikan maka Pendapatan

➚➪ ➶ ➹➘➴➚➷ ➶➪➬➪➮➪➮

akan semakin meningkat.

Fenomena yang terjadi pada PT Bank Muamalat Indonesia, Tbk terjadi pada

tahun 2009 dimana Pembiayaan

➚➷ ➶➪➬➪➮➪➮mengalami penurunan, sedangkan

Pendapatan

➚➪➶ ➹➘➴ ➚➷ ➶➪➬➪➮➪➮mengalami peningkatan. Hal ini dikarenakan

terjadinya penurunan pada salah satu sektor pembiayaan

➚➷ ➶➪➬➪➮➪➮dan lebih

mengalokasikan dananya ke investasi lain dibandingkan pada pembiayaan

➱➷ ➶➪➬➪➮➪➮✃

karena untuk menumbuhkan pembiayaan dengan skema

❐➶ ❒❮❰-sharing

yang dianggap memberikan keuntungan lebih besar. Pembiayaan lebih

difokuskan pada sektor yang tidak berisiko tinggi.

Penelitian lain mengenai

Cash Ratio

dan Pendapatan

Margin Murabahah

dilakukan oleh Ratu Adelia Ayu Indrasari (2009), ia membuktikan bahwa

Cash

Ratio

mempunyai pengaruh yang signifikan terhadap pendapatan

margin

Pembiayaan Bank Syariah yang didominasi oleh pembiayaan

ÏÐÑ Ò ÓÒ ÔÒ Ô,

menjadikan

ÏÒ ÑÕÖ× Ï ÐÑ ÒÓÒÔÒÔsebagai pos yang sangat penting bagi Bank

Syariah. Akan tetapi, karakter pembiayaan ini dinilai dapat mengganggu likuiditas

bank pada jangka panjang. Kas sebagai aset yang paling likuid juga menjadi alat

ukur likuiditas yang sering dilihat oleh nasabah melalui

Ø Ò Ù ÔÚÒ ÛÖÜ. Pengelolaan

likuiditas yang tepat akan memperlancar kegiatan operasional bank dalam

meningkatkan profitabilitasnya.

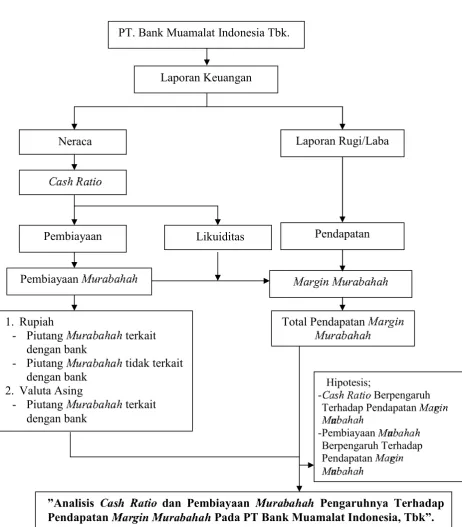

Berdasarkan fenomena diatas maka penulis tertarik untuk melakukan

penelitian dengan judul

Analisis

ØÒÙ Ô ÚÒ ÛÖÜdan Pembiayaan

Ý ÐÑÒÓÒÔÒÔPengaruhnya Terhadap Pendapatan

ÝÒ ÑÕÖ×Ý ÐÑ ÒÓÒÔÒÔPada PT Bank Muamalat

Indonesia, Tbk.

1.2

Identifikasi Masalah

Sesuai dengan latar belakang penelitian yang dikemukakan di atas, maka

penulis mencoba mengidentifikasi masalah yang akan dibahas dalam penelitian ini

adalah sebagai berikut:

1. Pendapatan

Ý Ò ÑÕÖ× Ý ÐÑ Ò ÓÒ ÔÒ Ômengalami peningkatan, sedangkan

Pembiayaan

Ý ÐÑ Ò ÓÒ ÔÒ Ômengalami penurunan pada Bank Muamalat

Indonesia Tbk.

2. Terjadinya penurunan Pembiayaan

Ý ÐÑ Ò ÓÒ ÔÒ Ô, karena terjadinya

penurunan pada salah satu sektor Pembiayaan

Ý ÐÑ Ò ÓÒ ÔÒ Ôpada Bank

1.3 Rumusan Masalah

1. Bagaimana

Þß à á âß ãäådan Pembiayaan

æ çèß é ß áß ápada PT Bank

Muamalat Indonesia, Tbk.

2. Bagaimana Pendapatan

æß è êäë æ çèß éßáßápada PT Bank Muamalat

Indonesia, Tbk.

3. Seberapa besar pengaruh

Þßà á âßãäåterhadap Pendapatan

æ ßè êäëæ çè ßé ß áß á

pada PT Bank Muamalat Indonesia, Tbk.

4. Seberapa

besar

pengaruh

Pembiayaan

æ çè ßé ß áß áterhadap

Pendapatan

æ ß è êäë æ çè ßé ß áß ápada PT Bank Muamalat Indonesia,

Tbk.

5. Seberapa besar pengaruh

Þßà á âßãäådan Pembiayaan

æ çè ßé ß áß áterhadap Pendapatan

æß è êäë æ çèß éßáßápada PT Bank Muamalat

Indonesia, Tbk secara simultan.

1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh

ìß à á è ß ãäådan pembiayaan

íçè ßé ßáßáterhadap pendapatan

íßè êäë íçè ßé ß áß ápada PT

1.4.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk menganalisis

î ïð ñ ò ïóôõdan Pembiayaan

ö÷ ø ïù ïñ ïñpada PT

Bank Muamalat Indonesia, Tbk.

2. Untuk menganalisis Pendapatan

ö ïøúô û ö÷ø ïù ïñ ïñpada PT Bank

Muamalat Indonesia, Tbk.

3. Untuk menganalisis besarnya

pengaruh

îïð ñ ò ïóôõterhadap

Pendapatan

ö ï øú ô û ö÷ø ïù ïñ ïñpada PT Bank Muamalat Indonesia,

Tbk.

4. Untuk menganalisis besarnya pengaruh Pembiayaan

ö÷ ø ïù ïñ ïñterhadap Pendapatan

öï øúô û ö÷øï ùï ñï ñpada PT Bank Muamalat

Indonesia, Tbk.

5. Untuk menganalisis besarnya pengaruh

î ïð ñ ò ïóôõdan Pembiayaan

ö÷ ø ïù ïñ ïñ

terhadap Pendapatan

ö ï øú ô û ö÷ø ïù ïñ ïñpada PT Bank

Muamalat Indonesia, Tbk secara simultan.

1.5 Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah dapat bermanfaat baik secara

teoritis maupun secara praktis sebagai berikut :

1) Bagi Peneliti

Dengan adanya penelitian ini diharapkan dapat menambah wawasan bagi

penulis mengenai analisis laporan keuangan yang merupakan tolak ukur

kinerja bank selama periode tertentu. Selain itu penulis ingin mengetahui

þÿ ✁✂✄þ☎ ÿ✆ ÿ✝ ÿ✝

pada

PT Bank Muamalat Indonesia, Tbk.

2) Bagi Perusahaan

Diharapkan dapat dijadikan masukan dan dapat memberikan sumbangan

pemikiran guna perbaikan dan perkembangan usaha serta untuk membantu

pihak manajemen dalam melaksanakan pembiayaan untuk meningkatkan

pendapatan

þÿ ✁✂✄þ☎ ÿ✆ ÿ✝ ÿ✝.

3) Bagi Peneliti Lain

Hasil penelitian diharapkan dapat memberikan tambahan pengetahuan,

referensi atau masukan umumnya mengenai perbankan dengan prinsip

syariah, khususnya berkaitan pengaruh

✞ÿ✟✝ ÿ✠✂✡dan pembiayaan

þ☎ ÿ ✆ÿ ✝ÿ ✝

terhadap pendapatan

þÿ ✁✂✄ þ☎ ÿ ✆ÿ ✝ÿ ✝pada

PT Bank

Muamalat Indonesia, Tbk yang dibahas dalam penelitian ini.

1.6 Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada PT Bank Muamalat Indonesia, Tbk

cabang Cianjur yang bertempat di Jl. Siti Jenab No. 39 Cianjur 43211 Telp.

0263-280950. Adapun waktu penelitian mulai dari pengumpulan data sampai dengan

penyusunan, dimulai dari bulan Februari 2011 sampai dengan bulan Juli tahun

Tabel 1.2

Jadwal Penelitian

No

Prosedur

Bulan

Feb

Mar

Apr

Mei

Jun

Jul

Agst

Sept

okt

2011

I

Tahap Persiapan:

1.Membuat outline dan

Proposal Usulan penelitian

2.Pengambilan

formulir

dan penyusunan UP

3.Menentukan

tempat

penelitian

II

Tahap Pelaksanaan:

1.membuat outline dan

Proposal UP

2.Meminta surat pengantar

keperusahaan

3.Penelitian di perusahaan

4.Penyusunan

UP

dan

bimbingan UP

5.Seminar sidang UP

6.Revisi

UP

setelah

seminar sidang UP

7.Bimbingan Skripsi.

8.pendaftaran

sidang

skripsi.

9. Sidang skripsi.

III

Tahap akhir:

1.Revisi setelah sidang

skripsi.

15

2.1

Kajian Pustaka

2.1.1

Likuiditas

✖✗✘✙ ✗✚ ✗✛

t

s

✜ ✢✛ ✘✛✣ru

p

✘✢✜ ✛✜ ✤✙✛✣ ✤✢✙ ✥ ✛✦✛✛✣r

✙ ✣ ✧✙✘ ✜✢✜ ★✛✛y

r

✥ ✢✜ ✙✛ ✘ ✢✛✩✗✛ ★✛✣w

✩✛✣✪✘✛ ✤✢✣✚ ✢✘ ✤✛ ✚✛ ✥✛ ✛t

✩✛t

✙✦t

✢✜ ✤✫ ✬ ✭✗✘✛ ✤✢✙ ✥ ✛✦✛✛✣r

✜✛✜p

u

✜✢✮✛ ✘✙✘✛✣ ✤ ✢✜ ★✛✛y

✛✣r

✛rt

✗✣✛y

✘ ✢✛ ✚✛✛✣p

✢r

✙✥ ✛✦ ✛✛✣ ✚✛✮✛✜ ✘ ✢✛ ✚✛✛✣ ✮ ✗✘✙ ✗✚✯t

✢t

✛ ✤✗ ✩✗✘✛ ✤ ✢r

✙✥ ✛✦✛✛✣ ✗✚✛ ✘t

✜ ✛✜p

u

✜ ✢✜ ★✛✛y

r

✯ ✜✛ ✘✛ ✤ ✢✙✥ ✛✦✛ ✛✣r

✚✗✘✛✛ ✘✛✣t

✚✛✮✛✜ ✘ ✢✛ ✚✛✛✣✗✮✮ ✗✘✙ ✗✚✬✰✢✣✙✱

u

t

✲✛sw

✛✣ ✳✴ ✵ ✵✶✷✸ ✶✹✯ ✜ ✢✣✩✢✮✛✥ ✘✛✣ ★✛✦✺✛✷✖✗✘✙✗✚✗✛

t

s

★✛✣ ✘ ✛ ✚✛✮✛✦ ✘ ✢✜✛✜✤✙ ✛✣ ★✛✣✘ ✙✣✧✙ ✘ ✜✢✜ ✢✣ ✙✦✗✘✢✜ ✙✣✪✘ ✗✣✛✣ ✚ ✗t

✛r

✗✘✣✛y

✥ ✗✜✤✛✣ ✛✣ ✫✮ ✢✦ ✚✢✤✫✥ ✛✣✻✤ ✢✣ ✗t

✗p

✚✛✣ ✛ ✛✛✙✤✙ ✣t

✜✢✜ ✢✣ ✙✦✗ ✘ ✢★✙✧✙ ✦✛✣✜ ✛sy

✛r

✛ ✘✛t

★✢✙✤✛r

✤✗✣✩✛✜ ✛✣ ✼✬✰✢✣ ✙✱

u

t

✘✙ ✧✗✤✛✣ ✚✗✛t

✛s

✚✛p

✛t

✚ ✗✛✗✘✛✣rt

★✛ ✦✺✛ ✮ ✗✘✙ ✗✚ ✗✛t

s

✛ ✚✛✮✛ ✦ ✘ ✢✜✛✜✤✙ ✛✣ ★✛✣ ✘ ✙ ✣ ✧u

✘ ✜ ✢✜✢✣✙ ✦ ✗ ✘✢✜ ✙✣✪ ✘✗✣ ✛✣ ✚ ✗t

✛r

✗✘✣✛y

✥ ✗✜ ✤✛✣✛ ✣ ✫✮ ✢✦ ✚ ✢✤✫✥✛✣✻✤✢✣✗t

✗p

✚✛✣ ✛ ✛t

✛✙✤✙ ✣ ✜ ✢✜✢✣✙ ✦ ✗ ✘ ✢★✙✧u

✦✛✣✜✛✛sy

r

✛ ✘✛t

★✢ru

p

✛ ✤✗✣✩✛✜✛✣✬ ✽✛✣ ✘ ✛ ✘✛✣ ✜✢✜ ✢✣ ✙✦✗s

✢★✛✪✛ ✗ ★✛✣✘ ✛✣✪y

✮ ✗✘✙✗✚ ✛ ✤✛ ★ ✗✮✛ ✜ ✢✜✢✣✙ ✦ ✗ ✘✛t

✢✪✫ ✱✗ ✥ ✢★✛✪✛ ✗★ ✢r

✗✘✙✧✷❄ ❅ ❆❇❈ ❇❉ ❊❋❉ ●❍ ■❊❋❉❏ ❊❑

r

❊▲ ❊t

▼ ❊▲❊t

▲❑ ●❍❑ ❏◆ ❇❄❊❉ ❊❑ ❈ ❊❋❊❏❑ ◆❇❄ ❍ ❖● ❊❋P ❊❏ ❊◗❍■❍ ❘ ❊❏❑ ❊❊t

s

❊● ❊❋t

❇❊P❑t

❄ ❊❋ ●❇t

◆ ❇❄❍❖r

❈ ❇❈❑▲❑ ●❑su

r

❊t

▼su

r

❊t

❄ ❇◗❊r

❉❊r

❄❇r

●❍❊▲❑t

❊s

t

❑ ❋❉❉ ❑

y

❊❋❉ ❏ ❊P ❊t

◆ ❇❉ ❇r

❊ ❏❑❍ ● ❊t

r

❊t

❊u

❏❑ ❊▲❑◗● ❊❋ ❈ ❇❋❙❊❏❑u

❊❋❉t

❊❋P❊ ❈ ❇❋❉❊▲ ❊❈❑ ●❇ru

❉❑ ❊❋❄❊❑ ●◆❇❄❇▲❍ ❈❙❊❍ ◗t

❖❇❈P❚❈❊❍ P❍❋P ❊❏ ❊w

❊●❖u

s

❇t

❇▲ ❊◗ ❙❊❍ ◗t

❖❇❈P❚❅❯❅ ❆❇❈❑▲❑ ●❑ ●❇❈ ❊❈P ❍ ❊❋ ❍❋❖❍● ❈❇❈P ❇❚▲ ❇◗

r

❊▲ ❊t

▼❊▲ ❊t

▲❑ ●❍❑ ❏ ❈ ❇▲ ❊▲❍❑ P❇❋❯❑p

t

❊❊❋ ◗❍❖❊❋❉❈❑ ◆ ❊▲ ❋y

❊p

❇❋❙❍❊▲ ❊❋◆❍■❊t

▼su

r

❊t

❄❇r

◗ ❊❉❊❅r

❱❇❄ ❇

r

❊p

❊r

❊◆❑❚ ▲❑ ●❍ ❑ ❏❑❊t

s y

❊❋❉ ❏❑t

❇r

❊P ● ❊❋ ❚▲ ❇◗ ◆❍❊tu

❄❊❋●❍❋❖❍● ❈❇❋❑▲ ❊❑t

❑ ❋❉ ● ❊

t

▲❑ ●❍❑ ❏❑t

❊s

◆❍ ❊tu

❄ ❊❋ ● ❏❊❋ ❈ ❇❋❑▲ ❊❑ ●❇❍❊❋❉ ❊❋su

❊tu

❄ ❊❋ ●t

❇r

◆ ❇❄❍❖ ❏❑ ❊❋❖❊r

❊❋y

❊❊❏ ❊▲ ❊◗◆ ❇❄❊❉❊❑❄ ❇❑ ●❍ ❖❲r

❳ ❨ ❩❬ ❭ ❭❪❫ ❴❵❛ ❴❜❝ ❞❨ ❩❛❡ ❢❵❛❴❜❝

2.1.2

❣❤ ✐❥❦❤ ❧♠♥2.1.2.1 Pengertian

❣❤ ✐❥❦❤ ❧♠♥♦❍❊

tu

❄❊❋● ❏❑ ● ❊t

❊●❊❋ ♣❑●❍ ❑❏ ❊P❊❄❑▲ ❊ ❄❊❋●y

❊❋❉ ❄ ❇◆ ❊❋❉ ●❍ ❖❊❋r

❈❇❈ ❇❋❍ ◗❑ ● ❇w

❊❙❑❄ ❊❋u

t

❊❋❉utangnya, dapat membayar kembali semua deposannya, serta

dapat memenuhi permintaan kredit (pembiayaan) yang diajukan tanpa terjadi

penangguhan.

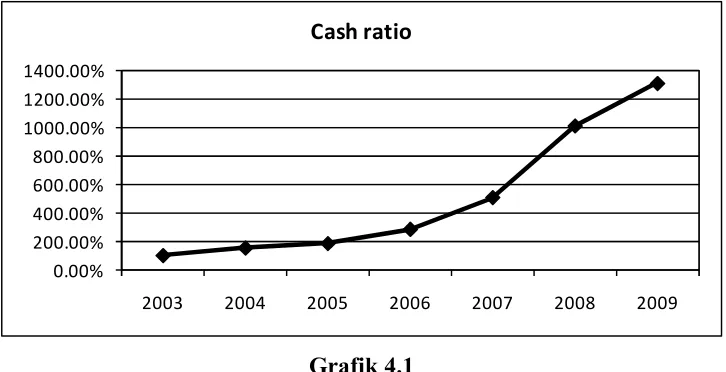

Likuiditas bank dapat diukur melalui perhitungan

q❛❡❢ ❭❛❴❜❝dimana

penghitungannya melalui likuiditas wajib minimum yang wajib dipelihara oleh

Menurut Ade Arthesa (2006 : 45) menjelaskan bahwa :

r st ✉ ✈ s✇①②

adalah perbandingan antara alat-alat likuid yang dikuasai bank

dengan kewajiban yang harus segera dibayar .

Pernyataan yang sama mengenai

③ st ✉✈ s✇①②juga dikemukakan oleh Lukman

Dendawijaya (2005 : 114) :

r st ✉ ✈ s✇①②

adalah rasio alat likuid terhadap dana pihak ketiga yang

dihimpun bank yang harus segera dibayar .

Berdasarkan uraian di atas, dapat disimpulkan bahwa

③ st ✉ ✈ s✇①②ini

digunakan untuk mengukur kemampuan bank dalam membayar kembali simpanan

nasabah atau deposan pada saat ditarik dengan menggunakan alat likuid yang

dimilikinya.

2.1.2.2 Rumus

④ ⑤⑥ ⑦⑧⑤⑨⑩❶r st ✉✈ s✇①②

dapat dirumuskan dengan :

Alat Likuid

r st ✉❷ s✇①②

=

x 100 %

Pinjaman yang Harus Segera Dibayar

❸❹ ❺❻❼

r

❽❾ ❿u

km

s➀➁❼ ➀➂s➃ij

s➄s❽➅ ➆ ➆ ➇➈➉Berdasarkan rumus di atas, yang dimasukkan ke dalam alat likuid terdiri dari

kas dan giro pada Bank Indonesia. Sedangkan yang dimasukkan ke dalam

kewajiban yang harus dibayar adalah simpanan nasabah dan kewajiban jangka

pendek lainnya. Semakin tinggi rasio ini berarti semakin tinggi pula kemampuan

likuiditas bank tersebut, namun di sisi lain akan mempengaruhi kemampuan bank

dalam menyalurkan kredit (pembiayaan) yang akhirnya akan berdampak pada

Sejak dulu, dunia perbankan memerlukan likuiditas karena likuiditas

menjadi salah satu faktor penting dalam pengelolaan dananya. Karena adanya

proporsi yang besar dari simpanan nasabah bank berupa giro (

➋➌➍➎ ➏➋ ➋ ➌➐ ➑➒ ➓t

),

atau tabungan (

➒➎➓ ➏➔v

➋➌➐➑➒ ➓t

) dan deposito berjangka (

➓➍➌t

➋ ➌➐ ➑➒➓t

), terutama

dalam hal hukum perbankan memberikan prioritas utama dalam mempertahankan

tingkat kecukupan likuiditas. Harus ada nasabah yang menyimpan uang di bank

apabila bank ingin melanjutkan usahanya.

Sesuai dengan pengertiannya bahwa

→➎➒➣ ↔➎↕➓ ➑merupakan kemampuan alat

likuid yang tersedia di bank untuk memenuhi kebutuhan likuiditas akibat adanya

penarikan dana simpanan nasabah. Alat likuid tersebut dapat berupa kas dan giro

pada Bank Indonesia.

Kas

Salah satu pos alat likuid ini menampung persediaan uang tunai yang terdiri

dari mata uang kertas dan logam baik rupiah maupun valuta asing yang masih

berlaku sebagai alat pembayaran yang sah. Dalam operasional bank,

persediaan uang tunai berperan sangat penting, tidak saja untuk pembayaran

keperluan biaya atau beban, tetapi yang sangat utama adalah untuk memenuhi

kewajiban-kewajiban, jika nasabah menarik simpananannya.

Giro pada Bank Indonesia

Yang dimasukkan ke dalam pos ini adalah giro dalam rupiah dan valuta asing

milik bank umum pada Bank Indonesia. Posisi dana pos ini tidak boleh

bersangkutan dan tidak boleh ditambah dengan fasilitas kredit yang sudah

disetujui oleh Bank Indonesia yang belum dipergunakan.

Yang termasuk ke dalam kewajiban yang harus segera dibayar terdiri dari

simpanan dari para nasabah seperti giro, tabungan dan sertifikat deposito serta

ditambah dengan kewajiban jangka pendek lainnya.

Giro

Rekening giro adalah simpanan yang penarikannya dapat dilakukan setiap saat

dengan menerbitkan cek untuk penarikan tunai atau bilyet giro untuk

pemindahbukuan, sedangkan cek atau bilyet giro ini oleh pemiliknya dapat

digunakan sebagai alat pembayaran. Cek merupakan perintah tak bersyarat

kepada bank untuk membayar sejumlah uang tertentu pada saat

penyerahannya atas beban rekening penarikan cek. Jangka waktu pengunjukan

agar mendapatkan pembayaran dari bank atas cek tersebut adalah selama 70

hari sejak tanggal penarikannya.

Sedangkan bilyet giro pada dasarnya merupakan perintah kepada bank untuk

memindahbukukan sejumlah tertentu uang atas beban rekening penarikan pada

tanggal tertentu kepada pihak yang tercantum dalam bilyet giro tersebut dan

bilyet giro dapat dibatalkan secara sepihak oleh penarik disertai dengan alasan

pembatalan.

Tabungan

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan dengan

syarat tertentu yang disepakati, dan tidak dengan cek dan bilyet giro atau alat

yang paling banyak digunakan saat ini adalah dengan buku tabungan,

➙➛➜ ➝➙➛➞➟

atau kartu ATM, dan kartu debet.

Deposito berjangka

Deposito berjangka adalah simpanan yang penarikannya hanya dapat

dilakukan pada waktu tertentu sesuai tanggal yang diperjanjikan antara

deposan dengan bank.

Kewajiban Segera Dibayar atau Kewajiban Jangka Pendek Lainnya

Sumber dana bank lainnya, berupa dana yang sifatnya sangat sementara.

Penggolongan dalam Sistem Perbankan Indonesia disebut sebagai

kewajiban-kewajiban yang segera dapat dibayar atau kewajiban-kewajiban jangka pendek lainnya.

Jangka waktu kewajiban tersebut pada umumnya di bawah 90 hari atau paling

lama 180 hari.

2.1.3

Pembiayaan

➠➡➢ ➤➥ ➤➦ ➤➦2.1.3.1 Pengertian Pembiayaan

Penyaluran dana pada bank syariah disebut dengan pembiayaan,

pembiayaan berdasarkan prisnsip syariah terbagi menjadi beberapa prinsip yaitu

berdasarkan prinsip jual beli, bagi hasil dan sewa. Pembiayaan pada bank syariah

sangat penting karena kegiatan pembiayaan ini merupakan salah satu sarana untuk

memperoleh keuntungan juga untuk menjaga keamanan dana nasabah.

Menurut Dahlan Siamat (2004: 192) menjelaskan bahwa penyaluran dana

disebut dengan pembiayaan:

Dari pengertian diatas dapat disimpulkan bahwa penyaluran dana dan

pembiayaan pada bank syariah pada dasarnya sama, hanya berbeda pada

istilahnya saja.

Dalam kegiatan operasionalnya bank konvensional memberikan kredit

kepada peminjam atau debitur, sedangkan bank syariah memberikan pembiayaan

kepada nasabah yang akan dibiayainya. Pengertian pembiayaan menurut Kasmir

(2007:73) dijelaskan sebagai berikut:

Pembiayaan adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara

bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu

dengan imbalan atau bagi hasil.

Menurut Habib Nazir dan Muhammad Hasanuddin (2004:457) adalah

sebagai berikut;

Pembiayaan, merupakan salah satu tugas pokok bank, yaitu pemberian

fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang

merupakan

➧ ➨➩➫➭➫t

unit.

Dari pengertian diatas, dapat kita tarik kesimpulan bahwa pembiayaan

merupakan pemberian pinjaman atau penyediaan dana yang diberikan kepada

peminjam atau yang di biayainya, dan yang di biayai tersebut wajib untuk

membayar atau mengembalikan tagihan tersebut pada jangka waktu tertentu

2.1.3.2 Fungsi Pembiayaan

Fungsi pembiayaan menurut Muhammad (2005:263), adalah sebagai

berikut:

1. Memperoleh

➯ ➲ ➳➵➸t

yang optimal.

2. Menyediakan aktiva cair dan kas yang memadai.

3. Menyimpan cadangan.

4. Mengelola kegiatan-kegiatan lembaga ekonomi dengan kebijakan yang

pantas bagi seseorang yang bertindak sebagai pemelihara dana-dana orang

lain.

5. Memenuhi kebutuhan masyarakat akan pembiayaan.

Dari fungsi pembiayaan diatas dapat ditarik kesimpulan bahwa

pembiayaan memiliki berbagai macam fungsi selain untuk memperoleh laba yang

optimal, bank juga menyediakan aktiva cair dan kas yang memadai untuk

keperluan bank itu sendiri atau untuk kepentingan nasabah yang bisa diambil

kapan saja. Fungsi lainnya yaitu untuk menyimpan cadangan yang maksudnya

adalah dana yang diberikan kepada nasabah dalam bentuk pembiayaan

sewaktu-waktu dapat diambil dengan cepat, karena nasabah yang diberi pembiayaan oleh

bank harus mengembalikannya sesuai dengan perjanjian. Apabila dana yang

diperoleh dari pihak ketiga tidak disalurkan lagi maka dana tersebut akan

mengendap dan tidak dapat menghasilkan apa-apa, sehingga akan timbul

kelebihan dana di bank dan bank tidak dapat memberikan imbalan kepada nasabah

yang telah menyimpan dananya. Sesuai dengan pengertian bank yaitu sebagai

intermediasi antara pihak-pihak yang kelebihan dana dan pihak yang

membutuhkan dana. Oleh karena itu, fungsi bank selanjutnya adalah untuk

memenuhi kebutuhan masyarakat akan pembiayaan, baik itu berupa barang

2.1.4

➺➻➼ ➽➾ ➽➚ ➽➚2.1.4.1 Pengertian

➺➻➼ ➽➾➽➚ ➽➚Pengertian menurut Sri Nurhayati dan Wasilah (2008:160) menyatakan

bahwa :

➪➶ ➹ ➘➴ ➘➷ ➘➷

adalah transaksi penjualan barang dengan menyatakan harga

perolehan dan keuntungan

➬m

➘➹➮ ➱n

✃yang disepakati oleh penjual dan

pembeli.

Sedangkan menurut Ahmad Saeed (2004:147) menyatakan bahwa :

➪➶ ➹ ➘➴ ➘➷ ➘➷

adalah suatu jenis penjualan dengan pembayaran tunda

dengan suatu transaksi perdagangn murni. Penjualan model ini diangap

sah oleh para ulama walaupun tidak didukung oleh

❐❒❮❰➶➹Ï➘Ðdan

Ñ➘Ò➱s

.

Menurut Ascarya (2007;164) mendefinisikan pengertian pembiayaan

m

➶ ➹ ➘➴ ➘➷ ➘➷

sebagai berikut;

Pembiayaan

➶➹ ➘➴ ➘➷ ➘➷m

adalah penjualan barang oleh seseorang kepada

pihak lain dengan pengaturan bahwa penjual berkewajiban untuk

mengungkapkan kepada pembeli harga pokok dari barang dan marjin

keuntungan yang dimasukkan ke dalam harga jual barang tersebut.

Pembayaran dapat dilakukan secara tunai ataupun tangguh.

Dari pengertian diatas, dapat ditarik kesimpulan bahwa

m

➶➹ ➘➴➘➷➘➷merupakan pembiayaan dengan prinsip jual beli dimana pihak penjual wajib

memberitahu harga pembeliannya dan keuntungan yang ia ambil kepada pembeli.

Sehingga pembeli mengetahui harga aslinya dan keuntungan yang diambil oleh

bank.

Dalam Islam, perdagangan dan perniagaan selalu dihubungkan dengan

kepada pembeli bahwa barang tersebut layak dipakai dan tidak ada cacat. Atau

seandainya ada cacat maka itu pun harus diungkapkan dengan jelas. Dalam jual

beli sangat diharapkan adanya unsur suka sama suka. Apabila pembeli tidak

menyukai barang yang akan dibeli, dan pembeli menyatakan batal sebelum akad

di

Ój

Ô Õkan, maka jual beli itu tidak sah dan harus diterima dengan lapang dada oleh

masing-masing pihak.

2.1.4.2 Syarat dan Komponen

Ö×Ø ÙÚ ÙÛ ÙÛMenurut Muhammad Syafi i Antonio (2002:102) transaksi

Ü Ý ÞÔ ÕÔßÔßharus memenuhi syarat-syarat berikut ini:

1. Penjual memberi tahu biaya modal kepada nasabah.

2. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan.

3. Kontrak harus bebas dari riba.

4. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang

sesudah pembelian.

5. Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara tunai.

Secara prinsip, jika syarat (1), (4), dan (5) tidak dipenuhi, pembeli

memiliki pilihan:

1) Melanjutkan pembelian seperti apa adanya.

2) Kembali pada penjual dan menyatakan ketidaksetujuan atas barang

yang dijual.

3) Membatalkan kontrak.

Jual beli secara

Ý ÞÔÕÔßÔßm

diatas hanya untuk barang atau produk yang

telah dikuasai atau dimiliki oleh penjual pada waktu negosiasi dan berkontrak.

Bila produk tersebut tidak dimilki oleh penjual, sistem yang digunakan adalah

m

ÝÞÔÕÔßÔß

kepada pemesan pembelian (

m

u

ÞÔÕÔßÔß)

àHal ini dinamakan

demikian karena si penjual semata-mata mengadakan barang untuk memenuhi

Pada pelaksanaan

áâã ä å äæ äæbanyak pihak yang mengatakan

áâã ä åä æä ætidak berbeda dengan pembiayaan konsumen (

çu

st

èáér

êëìäìç ëìí) yang diberikan

dalam bentuk uang bahkan dalam melakukan perhitungan keuntungan, lebih

mahal dibandingkan konvensional.

Jika ditelaah lebih lanjut pengertian

áâã äå äæ äæadalah menjual barang

dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya

dengan harga yang lebih tinggi sebagai laba. Bank syariah harus memberitahukan

secara jujur harga pokok barang tersebut, atas besarnya biaya yang dikeluarkan.

Menurut Wiroso (2005:60) terkandung komponen-komponen sebagai

berikut:

1. Harga pokok barang adalah harga barang ditambah dengan beban-beban

lain yang dikeluarkan sehingga barang tersebut memiliki nilai ekonomis.

Masalah yang terkait dengan harga pokok barang ini adalah:

a. Pengadaan barang yang diperjualbelikan.

b. Diskon dari pemasok (

su

îî ïëér

).

c. Pengadaan barang jika diwakilkan.

d. Nilai harga pokok (perolehan).

2. Keuntungan yang disepakati oleh kedua belah pihak dengan tidak

menganiaya salah satu pihak.

3. Harga jual

áâã äå äæ äæðyaitu harga yang disepakati yang meliputi harga

perolehan ditambah dengan keuntungan yang disepakati yang terkait

dengan harga jual

áâã ä åä æä æadalah masalah:

a. Hutang nasabah.

b. Uang muka dari nasabah.

c. Pembayan angsuran,

d. Pembayaran pelunasan lebih awal.

Dalam prinsip jual beli ini pada prinsipnya penyerahan barang dilakukan

pada saat transaksi jual beli (akad) dan pembayarannya dapat dilakukan secara

2.1.4.3 Jenis

ñòó ô õô öô öJenis

÷ø ù úû úü úümenurut Wiroso (2005:37) dapat dibedakan menjadi dua

jenis yaitu:

1)

÷øù úûúüúütanpa pesanan

2)

÷øù úûúüúüberdasarkan pesanan.

Adapun penjelasan dari kedua jenis

ýøù úû úü úüdiatas adalah sebagai

berikut:

1.

÷ø ù úû úü úütanpa pesanan

÷ø ù úû úü úü

tanpa pesanan maksudnya, ada yang pesan atau tidak,ada yang

beli atau tidak, bank syariah menyediakan barang dagangannya.

Penyediaan barang tidak terpengaruh atau terkait langung dengan ada

tidaknya pembeli.

2.

÷ø ù úû úü úüberdasarkan pesanan

÷ø ù úû úü úü

berdasarkan pesanan, maksudnya bank syariah baru akan

melakukan transaksi

ýøù úûúüúüatau jual beli apabila ada nasabah yang

memesan barang sehingga penyediaan barang baru dilakukan jika ada

pesanan. Pada

ýø ù úû úüúüini, pengadaan barang sangat tergantung pada

atau terkait langsung atau pembelian barang tersebut. Dasar hukum

penjualan

ýø ù úûúüúüberdasarkan pesanan adalah jenis penjualan ini dan

aturan-aturannya sah berdasarkan dasar-dasar umum penjualan secara

mengikat. Para

✝✞✟ ✠✡ ✠ ☛ ✠ ☞✠ ✌menyepakati mengenai bolehnya penjualan

ini, dan mengatakan bahwa pemesanan tidak mesti terikat untuk

memenuhi janjinya.

✍✞✎✠✏✠ ✡✠ ✡

berdasarkan pesanan dapat dibedakan menjadi dua yaitu:

a. Bersifat mengikat, maksudnya apabila telah pesan maka harus dibeli.

b. Bersifat tidak mengikat, maksudnya walaupun nasabah telah memesan

barang, tetapi nasabah tidak terikat, nasabah dapat menerima atau

membatalkan barang tersebut.

Produk pembiayaan

✑✞✎✠✏✠ ✡✠ ✡pada bank syariah tidak hanya

berdasarkan jenis tetapi juga produk dalam bentuk rupiah dan valuta asing.

Berdasarkan keterangan Laporan keuangan dan Buku panduan PT. Bank

Muamalat Indonesia, Tbk (2004:59) produk pembiayaan

✑✞✎✠✏✠✡ ✠✡adalah

sebagai berikut;

1.

Pembiayaan

✑✞✎✠✏✠✡ ✠✡dalam rupiah

a) Pembiayaan

✑✞✎✠✏✠ ✡✠ ✡terkait dengan bank

b) Pembiayaan

✑✞✎✠✏✠ ✡✠ ✡tidak terkait dengan bank

2.

Pembiayaan

✑✞✎✠✏✠✡ ✠✡dalam valuta asing

a) Pembiayaan

✑✞✎✠✏✠ ✡✠ ✡terkait dengan bank

b) Pembiayaan

✑✞✎✠✏✠ ✡✠ ✡tidak terkait dengan bank.

Adapun penjelasan dari produk pembiayaan

✑✞✎✠✏✠✡ ✠✡diatas adalah

sebagai berikut;

1.

Pembiayaan

✑✞✎✠✏✠ ✡✠ ✡dalam rupiah

Pembiayaan

✑✞✎✠✏✠✡ ✠✡dalam rupiah yaitu pembiayaan yang dalam

transaksi jual belinya menggunakan satuan rupiah. Adapun penyaluran

a. Pembiayaan

✒✓ ✔ ✕✖ ✕✗ ✕✗terkait dengan bank

Pembelinya adalah pihak yang berkaitan secara langsung dengan PT

Bank Muamalat Indonesia, Tbk baik direktur, pemilik modal, karyawan

maupun pihak lain yang berkaitan dengan bank, misalnya perusahaan

yang menjadi penyedia barang dalam kegiatan pembiayaan.

b. Pembiayaan

✒✓ ✔ ✕✖ ✕✗ ✕✗tidak terkait dengan bank

Pembeli atau nasabahnya adalah pihak ketiga dan dalam transaksinya

menggunakan satuan rupiah. Dilihat dari laporan keuangan neraca PT

Bank Muamalat Indonesia, Tbk pembiayaan

✒u

✔✕✖ ✕✗ ✕✗tidak terkait

dengan bank ini merupakan pembiayaan terbesar jumlahnya

dibandingkan dengan pembiayaan yang lainnya.

2.

Pembiayaan

✒✓✔✕✖ ✕✗ ✕✗dalam valuta asing

Pembiayaan

✒✓ ✔ ✕✖✕✗✕✗dalam valuta asing yaitu pembiayaan yang

transaksi jual belinya menggunakan valuta asing karena produknya

hanya tersedia di luar negri. Adapun penyaluran pembiayaan

✒✓✔✕✖ ✕✗ ✕✗dalam valuta asing terbagi menjadi dua yaitu:

a. Pembiayaan

✒✓ ✔ ✕✖ ✕✗ ✕✗terkait dengan bank

Pembelinya adalah pihak yang berkaitan secara langsung dengan PT

Bank Muamalat Indonesia, Tbk baik direktur, pemilik modal, karyawan

maupun pihak lain yang berkaitan dengan bank, misalnya perusahaan

yang menjadi penyedia barang dalam kegiatan pembiayaan. Yang

membedakan dengan rupiah adalah transaksi dalam hal pembelian atau

b. Pembiayaan

✘✙ ✚ ✛✜ ✛✢ ✛✢tidak terkait dengan bank

Pembiayaan

✘✙✚✛✜ ✛✢ ✛✢tidak terkait dengan bank yaitu pembeli atau

nasabahnya tidak berkaitan dengan bank dan dalam transaksinya

menggunakan valuta asing. Namun pembiayaan

✘✙ ✚ ✛✜✛✢✛✢ini belum

terdapat pada PT Bank Muamalat Indonesia, Tbk.

2.1.4.4 Ketentuan Jual Beli (

✣✤✥ ✦✧ ✦★ ✦★)

Dalam melaksanakan transaksi

✘✙ ✚ ✛✜ ✛✢ ✛✢ ✩ketentuan atau aturan yang

perlu diperhatikan yaitu ketentuan dalam Fatwa Dewan Syariah Nasional dan

Ketentuan Bank Indonesia yang tercantum dalam Peraturan Bank Indonesia

maupun Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI).

Menurut Wiroso (2005:45-46) Fatwa Dewan Syariah Nasional yang terkait

dengan transaksi

✘✙ ✚ ✛✜✛✢✛✢antara lain adalah:

1. Nomor 4/DSN-MUI/VI/2000 Tanggal 1 April 2000 tentang

✪✙✚✛✜ ✛✢ ✛✢ ✫2. Nomor 13/DSN-MUI/IX/2000 Tanggal 16 September 2000 tentang Uang

Muka Dalam

✪✙✚✛✜ ✛✢ ✛✢✫3. Nomor 16/ DSN-MUI/IX/2000 Tanggal 16 September 2000 tentang

Diskon Dalam

✪✙✚✛✜ ✛✢✛✢✫4. Nomor 17/ DSN-MUI/IX/2000 Tanggal 16 September 2000 tentang

Pembayaran, dan

5. Nomor 23/ DSN-MUI/IX/2000 Tanggal 28 September 2002 tentang

Potongan Pelunasan dalam

✪✙ ✚ ✛✜✛✢✛✢✫Berdasarkan fatwa-fatwa tersebut, Bank Indonesia mengatur lebih lanjut

dalam bentuk Peraturan Bank Indonesia atau Surat Edaran Bank Indonesia, seperti

tentang kolektibilitas dan Pedoman Akuntansi Perbankan Syariah Indonesia.

Sesuai Undang-Undang Nomor 10/1998 tentang perubahan Undang-Undang No.7

mempunyai kewenangan untuk mengatur kegiatan usaha bank syariah adalah

Bank Indonesia.

2.1.5

Pembiayaan

✬✭✮ ✯✰ ✯✱ ✯✱Produk penyaluran dana kepada masyarakat atau pada Bank Syariah

disebut juga dengan pembiayaan. Pembiayaan pada bank Syariah dapat terbagi

menjadi beberapa jenis, yang salah satunya adalah pembiayaan jual beli.

Pembiayaan jual beli terdiri dari pembiayaan

✲✳ ✴✵ ✶✵ ✷✵ ✷✸ ✹✵ ✺✵ ✲dan

✻✻ ✹ ✷✼✵ ✽st

Namun pembiayaan yang berkaitan dengan penelitian ini adalah pembiayaan

✲✳✴✵✶✵✷✵✷

.

Menurut Ascarya (2007:164) mendefinisikan pengertian pembiayaan

✲✳✴✵✶✵✷✵✷

sebagai berikut;

Pembiayaan

✲✳ ✴✵✶✵✷✵✷adalah penjualan barang oleh seseorang kepada

pihak lain dengan pengaturan bahwa penjual berkewajiban untuk

mengungkapkan kepada pembeli harga pokok dari barang dan marjin

keuntungan yang dimasukkan ke dalam harga jual barang tersebut.

Pembayaran dapat dilakukan secara tunai ataupun tangguh.

Menurut Ahmad Gozali (2005: 94) mendefinisikan pengertian pembiayaan

✲✳✴✵✶✵✷✵✷

sebagai berikut:

Dari pengertian diatas dapat ditarik kesimpulan bahwa pembiayaan

✾✿❀ ❁❂ ❁❃ ❁❃

merupakan pembiayaan berdasarkan prinsip jual beli dengan

mengungkapkan harga pokok pembelian dan menambah tingkat

✾❁❀❄ ❅❆yang

telah ditetapkan oleh bank.

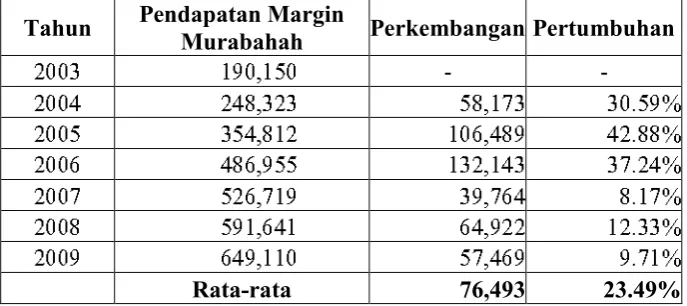

2.1.5.1 Skema Pembiayaan

❇❈❉ ❊❋ ❊● ❊●(1)

Negosiasi &

Persyaratan

(2) Akad Jual beli

(6) Bayar

(5)Terima Barang &

dokumen

[image:37.595.123.505.275.499.2](3) Beli barang

(4) Kirim

Gambar 2.1

Skema Pembiayaan

❇❈❉ ❊❋ ❊● ❊●Dari skema transaksi pembiayaan

✾✿❀ ❁❂❁❃❁❃diatas dapat dijelaskan

sebagai berikut:

1. Nasabah datang ke bank untuk mengajukan permohonan pembiayaan

✾✿❀ ❁❂ ❁❃ ❁❃

kemudian nasabah diberikan persyaratan oleh pihak bank,

setelah persyaratan tersebut dipenuhi pihak bank mengajukan harga

kepada nasabah dan terjadi negosiasi antara bank dengan nasabah baik

dari segi harga, uang muka, cara pembayaran, produk, dan waktu

pengiriman.

BANK

NASABAH

2. Setelah negosiasi selesai terjadi kesepakatan antara bank dengan nasabah

maka terjadilah akad jual beli.

3. Dalam akad jual beli ini bank tidak memproduksi sendiri barang tersebut

melainkan membeli barang pesanan atau untuk dijual tersebut kepada

supplier penjual.

4. Setelah barang atau pesanan tersebut selesai dan dibeli maka pihak bank

langsung mengirimkannya kepada nasabah.

5. Apabila barang sudah sampai ketangan nasabah maka nasabah akan

menerima dokumen penerimaan barang tersebut dan setelah itu.

6. Nasabah membayar kepada bank sesuai dengan akad yang telah disepakati

pada awal transaksi.

2.1.6

Pendapatan

❍■ ❏❑ ▲▼❍◆ ❏■ ❖■ P■P2.1.6.1 Pengertian Pendapatan

Pengertian Pendapatan menurut Muhammad Syafi i Antonio (2002:204)

adalah sebagai berikut:

Pendapatan adalah kenaikan kotor dalam asset atau penurunan dalam

liabilitas atau gabungan dari keduanya selama periode yang dipilih oleh

pernyataan pendapatan yang berakibat dari investasi yang halal,

perdagangan, memberikan jasa, atau aktivitas lain yang bertujuan meraih

keuntungan, seperti manajemen rekening investasi terbatas.

Dari pengertian diatas dapat disimpulkan bahwa pendapatan merupakan

keuntungan atau arus masuk bruto dari kegiatan normal perusahaan atau bank

yang dijalankan. Pendapatan akan memberikan kontribusi terhadap laba suatu

perusahaan atau bank. Sebagaimana telah dijelaskan sebelumnya, bahwa dana

Dari pendpatan tersebut, kemudian didistribusikan kepada para nasabah

penyimpan. Dalam hal ini perlu dipertimbangkan sumber-sumber pendapatan

yang diperoleh bank syariah.

2.1.6.2 Pengertian

◗ ❘❙ ❚❯❱❲ ❳ ❨❩ ❬❭

dalam perbankan diperoleh atas transaksi jual beli, yaitu transaksi

❪❫❨❳❴❳❵❳❵ ❛Menurut Adiwarman A. Karim (2006:280) adalah sebagai berikut:

Secara teknis, yang dimaksud dengan

❪❳❨❩ ❬❭keuntungan adalah

persentase tertentu yang ditetapkan per tahun perhitungan

❪❳ ❨❩ ❬❭keuntungan secara harian, maka jumlah hari dalam setahun ditetapkan 360

hari; perhitungan margin secara bulanan, maka setahun ditetapkan 12

bulan.

Menurut Ahmad Gozali (2006:280) mendefinisikan pengertian

❪❳ ❨❩ ❬ ❭adalah sebagai berikut:

❲ ❳ ❨❩ ❬❭

yaitu selisih antara harga beli dan harga jual, yang merupakan

keuntungan kotor dalam transaksi jual beli barang.

❲❳❨❩❬❭tidak sama

dengan bunga karena

❪❳❨❩ ❬❭harus sudah ditentukan pada awal dalam

perjanjian dan tidak dapat berubah ditengah jalan.

Dari pengertian diatas dapat disimpulkan bahwa

❪❳ ❨❩❬❭merupakan

keuntungan yang diperoleh dari hasil kegiatan jual beli yang besarnya telah

ditentukan pada awal akad sesuai dengan perjanjian yang telah disepakati.

Besarnya

❪❳ ❨❩❬❭tidak dapat dirubah kapanpun. Kecuali, sebelumnya sudah ada

perjanjian yang menyatakan

❪❳ ❨❩❬❭dapat berubah, misalnya perjanjian transaksi

tersebut akan dicicil selama 5 tahun akan tetapi apabila dalam waktu 2 tahun telah

2.1.6.3 Penetapan & Pendekatan

❜❝ ❞ ❡❢❣❜❤ ❞❝ ✐❝ ❥❝❥Sampai saat ini belum ditemukan dan belum ada rumus yang baku

perhitungan keuntungan

❦❧ ♠ ♥♦ ♥♣ ♥♣ qPerhitungan keuntungan

❦u

r

♥♦ ♥♣ ♥♣menurut Wiroso (2005: 78-79) dapat dilakukan dengan beberapa pendekatan

antara lain;

1. Pendekatan Tukang Sayur

Bank syariah sebagai penjual dalam menawarkan harga jual berdasarkan

harga pokok yang telah diberitahukan dengan jujur ditambah dengan

keuntungan yang diharapkan dari nasabah yang bertindak sebagai pembeli.

2. Pendekatan

rst✉ ✈t✇①♥②sBank konvensional (menggunakan persentase)

Pada saaat ini bank syariah menentukan keuntungan

m

❧ ♠ ♥♦♥♣♥♣menggunakan pendekatan

B

♥③sr st✉ ✈t✇ ♠♥②sbank konvensional (yang

dinyatakan dalam bentuk persentase).

Dalam penetapan

♥ ♠✇ ✈m

n

pada bank syariah ditetapkan atas suatu referensi

m

♥ ♠✇✈

n

keuntungan. Referensi

m

♥♠✇ ✈n

keuntungan adalah

m

♥♠✇✈n

keuntungan

yang ditetapkan dalam rapat ALCO Bank Syariah.

Menurut Adiwarman A. Karim (2004: 280-281) dijelaskan sebagai

berikut:

Penetapan

m

♥ ♠✇✈n

keuntungan pembiayaan berdasarkan rekomendasi, usul,

dan saran Tim ALCO Bank Syariah, dengan mempertimbangkan beberapa hal

berikut:

④ q ⑤

i

♠s⑥t

⑦⑧sm

o

tito

rs

⑨ ♥ ♠k

st

①♥②s⑩⑤⑦⑨①❶Yang dimaksud dengan

⑤i

♠s⑥t

⑦⑧sm

o

tito

rs

⑨ ♥♠❷st

①♥②s ⑩⑤⑦⑨①❶adalah

tingkat margin keuntungan rata-rata beberapa perbank syariah, atau tingkat

marjin keuntungan rata-rata beberapa bank syariah yang ditetapkan dalam

rapat ALCO sebagai kelompok kompetitor langsung, atau tingkat

m

♥ ♠✇ ✈n

keuntungan bank syariah tertentu yang ditetapkan dalam rapat ALCO

sebagai kompetitor langsung terdekat.

❸ q ❹t✉ ✈♠s⑥

t

⑦⑧so

m

tito

rs

⑨ ♥♠❷st

①♥②s⑩❹ ⑦⑨①❶❺ ❻ ❼❽❾❿➀❿

tiv

➁o

m

❾❿titiv

❿➂❿tu

rn

➃o

r

➄❿n

v

sto

rs

➅ ❼➁➂ ➄ ➆Yang dimaksud dengan

❼❽❾❿➀❿tiv

➁o

m

❾❿❿titiv

➂ ❿tu

rn

➃o

r

➄❿n

v

sto

rs

➅ ❼ ➁➂➄➆adalah target bagi hasil kompetitif yang diharapkan dapat diberikan kepada

dana pihak ketiga.

➇ ❻ ➈➀

qu

➉➊iri

➁o

st

Yang dimaksud dengan

➈➀qu

➉➊iri

➁o

st

adalah biaya yang dikeluarkan

oleh bank yang langsung terkait dengan upaya untuk memperoleh dana

pihak ketiga.

➋ ❻ ➌❿➍ ➎❿ ➏➐

v

➁o

st

Yang dimaksud dengan

➌❿➍➎ ❿ ➏➐v

➁o

st

adalah biaya yang dikeluarkan

oleh bank yang tidak langsung terkait dengan upaya untuk memperoleh

dana pihak ketiga.

Dalam menentukan

➏➍ ➊➑m

n

terdapat beberapa persyaratan. Persyaratan

untuk perhitungan

m

➏➍ ➊➑n

keuntungan. Menurut Adiwarman A. Karim

(2004:282-283) dalam dijelaskan sebagai berikut:

➒ ➏➍➊➑

n

keuntungan = f (

p

l

➏➃➓ ➉➐) hanya bisa dihitung apabila

komponen-komponen yang dibawah ini tersedia:

1.

Jenis perhitungan

m

➏➍ ➊➑n

keuntungan

2.

➔→➏➃➓ ➉➐pembiayaan sesuai jenis

3.

Jangka waktu pembiayaan.

4.

Tingkat

m

➏➍ ➊➑n

keuntungan pembiayaan.

5.

Pola tagihan atau jatuh tempo tagihan (baik harga pokok maupun

m

➏➍➊➑

n

keuntungan).

Tanggal jatuh tempo tagihan merupakan tanggal yang tidak termasuk

dalam perhitungan hari

m

➏➍➊➑n

keuntungan.

Pen