The Influence of Modern Tax Administration System and Service Quality

toward Taxpayer’s Compliance (Survey on KPP Pratama Bandung Karees)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

JESICA MARINI

21109052

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

viii MOTTO

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Penelitian ... 1

1.2Identifikasi Masalah ... 5

1.3Rumusan Masalah ... 6

1.4Maksud dan Tujuan Penelitian ... 6

1.4.1 Maksud Penelitian ... 6

1.4.2 Tujuan Penelitian ... 6

1.5Kegunaan Penelitian ... 7

1.5.1 Kegunaan Praktis ... 7

1.5.2 Kegunaan Akademis ... 7

1.6Lokasi dan Waktu Penelitian ... 9

1.6.1 Lokasi Penelitian ... 9

1.6.2 Waktu Penelitian ... 9

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 10

2.1Kajian Pustaka ... 10

ix

2.1.2Kualitas Pelayanan ... 12

2.1.2.1Pengertian Kualitas Pelayanan ... 12

2.1.2.2Indikator Kualitas Pelayanan ... 13

2.1.3Kepatuhan Wajib Pajak ... 13

2.1.3.1Pengertian Kepatuhan Wajib Pajak ... 14

2.1.3.2Indikator Kepatuhan Wajib Pajak ... 15

2.1.3.3Kriteria Kepatuhan Wajib Pajak ... 15

2.1.3.4Kewajiban Wajib Pajak ... 16

2.2 Kerangka Pemikiran ... 17

2.2.1 Pengaruh Sistem Administrasi Perpajakan Modern terhadap Kualitas Pelayanan ... 18

2.2.2 Pengaruh Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak ... 19

2.2.3 Pengaruh Kualitas Pelayanan terhadap Kepatuhan Wajib Pajak ... 20

2.2.4Penelitian Terdahulu ... 22

2.3 Hipotesis ... 23

BAB III OBJEK DAN METODE PENELITIAN ... 25

3.1Objek Penelitian ... 25

3.2Metode Penelitian ... 26

3.3Operasionalisasi Variabel ... 30

3.4Sumber Data ... 34

3.5 Alat Ukur Penelitian ... 35

3.5.1Uji Validitas ... 35

3.5.2Uji Reliabilitas ... 37

x

3.8.3 Analisisis Data Verifikatif ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 52

4.1.1 GambaranUmum KPP Pratama Bandung Karees ... 52

4.1.1.1 Sejarah KPP Pratama Bandung Karees ... 52

4.1.1.2 Struktur KPP Pratama Bandung Karees ... 58

4.1.1.3 Uraian Tugas KPP Pratama Bandung Karees ... 59

4.1.1.4 Aktifitas KPP Pratama Bandung Karees ... 63

4.1.2 Pengujian Alat Ukur Analisis ... 64

4.1.2.1 Hasil Pengujian Validitas ... 64

4.1.2.2Hasil Pengujian Reliabilitas ... 66

4.1.2.3Karakteristik Responden ... 68

4.1.3 Analisis Deskriptif ... 72

4.1.3.1Sistem Administras Perpajakan Modern ... 72

4.1.3.2Kualitas Pelayanan ... 82

4.1.3.3Kepatuhan Wajib Pajak ... 92

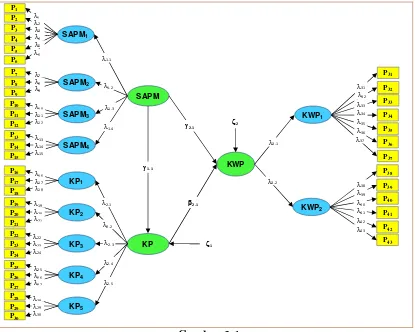

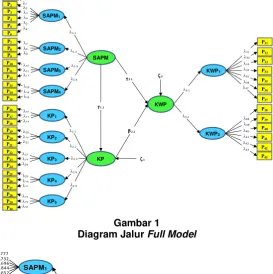

4.1.4 AnalisisVerifikatif ... 99

4.1.4.1 Model Pengukuran ... 100

4.1.4.2Model Struktural ... 115

4.1.4.2.1 Pengaruh Sistem Administrasi Perpajakan Modern Terhadap Kualitas Pelayanana ... 116

xi

4.2.1 Pengaruh Sistem Adminitrasi Perpajakan Modern Terhadap Kualitas Pelayanan ... 123 4.2.2 Pengaruh Sistem Administrasi Perpajakan Modern Terhadap

Kepatuhan Wajib Pajak ... 126 4.2.3 Pengaruh Kualitas Pelayanan Terhadap Kepatuhan Wajib

Pajak ... 127 4.2.4 Pengaruh Sistem Administrasi Perpajakan Modern dan

Kualitas Pelayanan Terhadap Kepatuhan Wajib Pajak ... 129

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 131 5.2 Saran ... 133

DAFTAR PUSTAKA ... 134

xii

Gambar 4.1 Struktur Organisasi ... 59 Gambar 4.2 Skala Penafsiran Persentase Skor Total Variabel Sistem

Administrasi Perpajakan Modern ... 73 Gambar 4.3 Skala Penafsiran Persentase Skor Total Variabel

Kualitas Pelayanan ... 83 Gambar 4.4 Skala Penafsiran Persentase Skor Total Variabel

Kepatuhan Wajib Pajak ... 93 Gambar 4.5 Koefisien standarisasi Permodelan Struktural ... 101 Gambar 4.6 Diagram Jalur Model Pengukuran Sistem Administrasi

xiii

Tabel 3.1 Operasionalisasi Variabel ... 32

Tabel 3.2 Pilihan Jawaban Kuisioner Positif ... 33

Tabel 3.3 Pilihan Jawaban Kuisioner Negatif ... 33

Tabel 3.4 Standar Penilaian untuk Validitas ... 35

Tabel 3.5 Standar Penilaian untuk Reliabilitas ... 38

Tabel 4.1 Hasil Uji Validitas Kuesioner Sistem Administrasi Perpajakan Modern ... 65

Tabel 4.2 Hasil Uji Validitas Kuesioner Kualitas Pelayanan ... 65

Tabel 4.3 Hasil Uji Validitas Kuiesioner Kepatuhan Wajib Pajak ... 66

Tabel 4.4 Hasil Uji Reliabilitas Kuesioner Sistem Administrasi Perpajakan Modern ... 67

Tabel 4.5 Hasil Uji Reliabilitas Kuesioner Kualitas Pelayanan ... 67

Tabel 4.6 Hasil Uji Reliabilitas Kuesioner Kepatuhan Wajib Pajak ... 67

Tabel 4.7 Profil Responden Berdasarkan Jenis Kelamin ... 68

Tabel 4.8 Profil Responden Berdasarkan Usia ... 69

Tabel 4.9 Profil Responden Pendidikan Terakhir... 70

Tabel 4.10 Profil Responden Berdasarkan Penghasilan ... 71

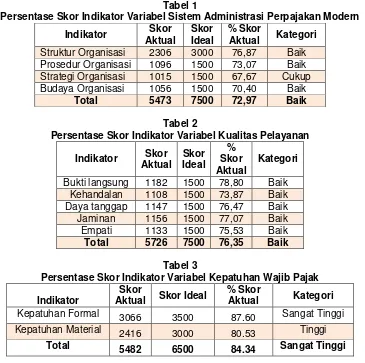

Tabel 4.11 Persentase Skor Jawaban Responden Mengenai Sistem Administrasi Perpajakan Modern ... 73

Tabel 4.12 Rekapitulasi Skor Tanggapan Responden Pada Indikator Struktur Organisasi ... 74

Tabel 4.13 Rekapitulasi Skor Tanggapan Responden Pada Indikator Prosedur Organisasi ... 77

Tabel 4.14 Rekapitulasi Skor Tanggapan Responden Pada Indikator Strategi Organisasi ... 78

xiv

Tabel 4.18 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Kehandalan ... 85 Tabel 4.19 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Daya Tanggap ... 87 Tabel 4.20 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Jaminan ... 89 Tabel 4.21 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Empati ... 91 Tabel 4.22 Persentase Skor Taanggapan Responden Mengenai Kepatuhan Kepatuhan Wajib Pajak ... 93 Tabel 4.23 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Kepatuhan Formal ... 94 Tabel 4.24 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Kepatuhan Material ... 97 Tabel 4.25 Ringkasan Uji Validitas Order Pertama Model Pengukuran

Variabel Sistem Administrasi Perpajakan Modern ... 103 Tabel 4.26 Ringkasan Uji Validitas Order Kedua Model Pengukuran

Variabel Sistem Administrasi Perpajakan Modern ... 105 Tabel 4.27 Ringkasan Uji Validitas Order Pertama Model Pengukuran

Variabel Kualitas Pelayanan ... 107 Tabel 4.28 Ringkasan Uji Validitas Order Kedua Model Pengukuran

Variabel Kualitas Pelayanan ... 110 Tabel 4.29 Ringkasan Uji Validitas Order Pertama Model Pengukuran

Variabel Kepatuhan Wajib Pajak ... 112 Tabel 4.30 Ringkasan Uji Validitas Order Kedua Model Pengukuran

xv

Tabel 4.34 Hasil Pengujian Pengaruh Kualitas Pelayanan Terhadap

xvi

Lampiran 3 Data Interval ... 149

Lampiran 4 Hasil Uji Validitas dan Reabilitas ... 151

Lampiran 5 Lampiran Rangkuman Output SmartPLS ... 157

Lampiran 6 Surat Pemberian Izin Riset ... 163

Lampiran 7 Lembar Revisi Seminar Usulan Penelitian ... 164

Lampiran 8 Lembar Revisi Skripsi ... 165

vi

Segala puji dan rasa syukur Penulis naikkan kehadirat Tuhan Yesus Kristus, karena atas segala berkat dan anugerahNya sehingga Penulis dapat menyelesaikan penyusunan Skripsi ini dengan judul “Pengaruh Sistem Administrasi Perpajakan Modern dan Kualitas Pelayanan Terhadap Kepatuhan Wajib Pajak (Survey Pada Kantor Pelayanan Pajak Pratama Bandung Karees”.

Penulis menyadari bahwa dalam penyusunan Skripsi ini masih jauh dari sempurna. Hal ini tidak terlepas dari kekurangan dan pegalaman Penulis. Oleh karena itu Penulis mohon maaf apabila dalam penyusunan Skripsi ini masih banyak kekurangan dan kesalahan. Namun Penulis berusaha untuk menanggulanginya. Kritik dan saran sangat membangun Penulis harapkan agar Skripsi ini bisa lebih baik lagi.

Penulisan Skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan Penulis, khususnya mengenai masalah yang diangkat dalam penelitian ini. Selama penyusunan Skripsi ini Penulis telah banyak mendapat bimbingan, pengarahan, bantuan dan doa dari berbagai pihak. Untuk itu dengan hati yang tulus Penulis mengucapkan terimakasih kepada pihak-pihak yang telah memberikan bantuan, terutama:

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Ernie Tisnawati Sule, SE., M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak., selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

4. Lilis Puspitawati, SE., M.Si., Ak., selaku Dosen Wali Ak-2.

5. Dr. Ely Suhayati., SE., M.Si., Ak., selaku Dosen Pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan dan memberikan petunjuk yang sangat berharga demi selesainya Skripsi ini. 6. Seluruh Staff Dosen Pengajar Universitas Komputer Indonesia yang telah

membekali Penulis dengan pengetahuan.

7. Staff Kesekertariatan Program Studi Akuntasi (Ibu Senny, Ibu Dona dan Pak Gugun) terimakasih banyak untuk pelayanan dan informasinya.

vii

10.Kakak (Barry) dan kedua Adik (Gilbert dan Miracle) yang telah memberikan doa, dorongan, dan semangat untuk dapat menyelesaikan Skripsi ini.

11.Kak Kristin atas setiap doa dan semangat yang diberikan selama penyelesaian Skripsi ini.

12.Yehuda Revanno Hendrowiputro atas setiap perhatian, motivasi, dukungan, semangat, masukan dan bantuan selama penyelesaian Skripsi ini.

13.Shinta, Fitrya, Elsa, Melinda, Ria, Agus, Faizal, dan Reddy yang selalu memberikan semangat, bantuan, dukungan, dan doa untuk Penulis dalam menyelesaikan Skripsi ini. Sukses menyertai kita semua.

14.Kakak-kakak Senior yang turut memberikan masukan serta berbagi pengalaman selama penyeleasaian Skripsi ini.

15.Sahabat-sahabat HIMA Akuntansi, khususnya Noni, Citra, Ririn dan Dimas yang turut memberikan doa dan semangat serta dukungan bagi Penulis selama penyelesaian Skripsi ini.

16.Teman-teman AK2 yang telah berjuang dan berusahan bersama dalam menyelesaikan Skripsi ini.

17.Pak Norhensius yang telah banyak memberikan ilmu serta bantuan selama penyelesaian Skripsi ini.

18.Kimil dan Blekie yang senantiasa setia menemani penulis dalam mengerjakan Skripsi ini.

19.Seluruh pihak yang telah membantu penulis yang tidak dapat penulis sebutkan satu persatu.

Akhir kata semoga Tuhan senantiasa memberkati dan Penulis berharap semoga Skripsi ini dapat bermanfaat bagi Penulis khususnya dan pihak-pihak lain yang berkepentingan pada umumnya.

Bandung, Juli 2013

Penulis

135

Abdul, Rahman. (2009). Hubungan Sistem Administrasi Perpajakan Modern dengan Kepatuhan Wajib Pajak. Jurnal Ilmu Administrasi, Vol.6 No.1 Maret 2009, 31 – 38.

Amalia. D. Lestari. (2010). Pengaruh Penerapan Sistem Administrasi Perpaakan pada Seksi Pelayanan di Kantor Pelayanan Pajak Pratama Bandung Karees.

Anandita, Budi. S. (2012). Kualitas Menggerek kepatuhan Wajib Pajak. Diakses pada 7 November 2012 dari World Wide Web : http://www.pajak.go.id Andi, Supangat. (2007). Statistik: Dalam Kajian Deskriptif, Inferensi, dan

Nonparametrik. Jakarta: Kencana.

Barker, C. Pistrang., & Elliot, R. (2002). Research Methods in Clinical Psychology ( 2nd ed.). Chichester: John Wiley & Sons.

Budiono. (2003). Pelayanan PrimaPerpajakan. Jakarta: Rineka Cipta.

Chaizil, Nasucha. (2004). Reformasi Administrasi PublikTeori dan Praktik. Jakarta: PT. Grasindo

Chris Barker, Nancy Pistrang & Robert Elliot (2002). Research Methods in Clinical Psychology. (2nd ed.). John Wiley & Sons, LTD Chichester England

Darussalam. (2012). Pemerintah diminta Tingkatkan Kepatuhan Wajib Pajak. Diakses pada 7 November 2012 dari World Wide Web :

http://www.tempo.com.

Fandy, Tjiptono. (2009). Pemasaran Jasa. Malang: Bayu Mulia Publishing. Firman, Wahyudi. (2012). Pengaruh Kualitas Pelayanan terhadap Kepatuha Wajib

Pajak Orang Pribadi pada Kantor Pelayanan Pajak Blitar. Jurnal Fakultas Ekonomi dan Bisnis Universitas Muhamadiyah Malang.

Fitri, Damayati. (2011). Pengaruh Penerapan Sistem Administrasi Perpajakan Modern dan Pemeriksaan terhadap Kepatuhan Wajib Pajak. Jurnal Akuntabilitas UIN SARIF Hidayatulllah.

Horas, Nairbohu. (2011). Sistem Administrasi Perpajakan Modern DJP Harus Direvaluasi Ulang. Diakses pada tanggal 2 Desember 2012 dari World Wide Web : http://www.folnews.com.

Imam, Ghozali. (2008). Structural Equation Modeling, Metode Alternatif Dengan Partial Least Squares (PLS). Semarang: Universitas Diponegoro.

John, Hutagaol,. Wing, Winaryo., Arya Pradipta . (2007). Strategi Meningkatkan Kepatuhan Wajib Pajak. Diakses pada tanggal 6 November 2012 dari

World Wide Web : http://www.pajak.go.id.

Joseph F. Hair, Jr., William C. Black, Barry J.Babin, Rolph E. Anderson, Ronald L.Tatham, 2006 .Multivariate Data Analysis. (sixth edition), Pearson Prentice Hall Education International.

Lena, Elitan., & Lina, Anatan. (2007). Sistem Informasi Manajemen Konsep dan Pengembangan. Bandung: Linggajaya.

Liberty, Pandiangan. (2008). Modernisasi dan Reformasi Pelayanan Perpajakan. Jakarta: Alex Media Computindo.

Mohamad, Rajif. (2011). Pengaruh Pemahaman, Kualitas Pelayanan, dan Ketegasan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak UKM di Cirebon.

Mohammad, Zain. (2007). Manajemen Perpajakan. Jakarta: Salemba Empat. Ni Luh Supadmi. (2009). Meningkatkan Kepatuhan Wajib Pajak Melalui Kualitas

Pelayanan. Jurnal Akuntansi Bisnis, Vol 4, No 2, Juli 2009 Nur, Indriantoro. (2002). Metode Penelitian Bisnis. Bandung: Alfabeta.

Nurmalia, Hasanah., Indra, Pahala., & Susi, Indriani. (2012). Efektivitas Pelaksaaan Self Assesment System dan Modernisasi Administrasi Perpajakan terhadap Kualitas Pelayana Pajak. CBAM-FE UNISSULA, Vol.1 No.1 Desember 2012, 773 – 785.

Siti, Kurnia. R. (2010). Perpajakan: Konsep dan Aspek Formal. Yogyakarta: Graha Ilmu.

Soemarso, S.R. (2007). Perpajakan Pendekatan Komprehensif. Jakarta: Salemba Empat.

Sri, Mulyani. (2008). KPK Terusik oleh Kualitas Pelayanan Kantor Pajak. Diakses pada tanggal 2 Desember 2012 dari World Wide Web :

http://finance.detik.com.

Sri Rahayu., & Ita, Salsalina. L. (2009). Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak Badan pada

KPP Pratama Bandung. Jurnal Akuntansi. Vol. 1, No. 2: 119-138.

Pelayanan Pajak Pratama Serang. Jurnal Fakultas Ekonomi Universitas Sultan Ageng Tirtayasa.

Sugiyono. (2009). Metode Penelitian Bisnis. Bandung: Alfabeta

Sugiyono. (2010). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta

Sugiyono. (2011). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Suratno, Purnama. (2004). Analisa Tingkat Kepatuhan Wajib Pajak Terhadap Kualitas Pelayanan Kantor Pelayanan Pajak Yogyakarta Dua. Jurnal FE Universitas Islam Yogyakarta.

Umi, Narimawati., Sri, Dewi. A., & Linna, Ismawati. (2010). Penulisan Karya Ilmiah. Bekasi: Genesis.

Timbul, Hamonangan., & Imam, Mukhlis. (2012). Dimensi Ekonomi Perpajakan dalam Pembangunan Ekonomi.Bogor: Penerbit Raih Asa Sukses.

Tony, Marsyahrul. (2006). Pengantar Perpajakan. PT.Grasindo: Jakarta.

Yulia, Patmawati. (2009). Pengaruh Kualitas Pelayanan terhadap Kepatuhan Wajib Pajak Penghasilan Orang Orang Pribadi.

Wahyu, Karya, T. (2010). Rendahnya Kualitas Pelayanan Ancam Kepatuhan Wajib Pajak. Diakses pada tanggal 2 Desember 2012 dari World Wide

Web : http://www.kompas.com

Waluyo. (2007). Perpajakan Indonesia. Salemba Empat: Jakarta.

1 1.1 Latar Belakang Penelitian

Pelaksanaan pemungutan pajak suatu Negara memerlukan suatu sistem yang telah disetujui masyarakat melalui perwakilannya di dewan perwakilan, dengan menghasilkan suatu peraturan perundang-undangan yang menjadi dasar pelaksanaan perpajakan bagi fiskus maupun bagi Wajib Pajak (Siti Kurnia Rahayu, 2010:137). Sistem pemungutan pajak yang dilaksanakan di Indonesia saat ini adalah Self Assessment System, sistem pemungutan ini diberlakukan untuk memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran serta masyarakat dalam menyetorkan pajaknya, konsekuensinya masyarakat harus benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang berhubungan dengan peraturan pemenuhan perpajakan (John Hutagaol, 2007). Lebih lanjut menurut John Hutagaol (2007), pelaksanaan selfassessment system menuntut keikutsertaan aktif wajib pajak dan membutuhkan kepatuhan wajib pajak yang tinggi, kepatuhan wajib pajak diperlukan dengan tujuan untuk penerimaan pajak optimal.

(Machfud Sidik dalam Siti Kurnia Rahayu, 2010:137). Kepatuhan wajib pajak di Indonesia masih tergolong rendah, karena baru 30 persen wajib pajak yang membayar pajak (Anandita Budi Suryana, 2012). Lebih lanjut menurut Anandita Budi Suryana (2012), jika dibandingkan dengan kepatuhan pembayaran Malaysia yang sudah mencapai 80 persen wajib pajak terdaftar, tentu kinerja pajak Indonesia tertinggal jauh.

Saat ini jumlah pekerja aktif mencapai hingga 110 juta jiwa, sementara yang memasukkan surat pemberitahuan (SPT) hanya 8,5 juta atau 7,73 persen saja, dari sisi badan usaha juga seperti itu, jumlah badan usaha saat ini mencapai 12,9 juta jiwa, sementara yang memasukkan SPT hanya 466 ribu atau 3,6 persen (Darussalam, 2012). Lebih lanjut menurut Darussalam (2012), hal ini menunjukkan bahwa kepatuhan wajib pajak di Indonesia masih rendah. Kepatuhan wajib pajak dipengaruhi oleh beberapa faktor yaitu kondisi sistem administrasi perpajakan suatu Negara, pelayanan pada wajib pajak, penegakan hukum perpajakan, pemeriksaan pajak dan tarif pajak (Siti Kurnia Rahayu, 2010:140).

(2007), selain sebagai sumber penerimaan (budgetair), pajak juga memiliki fungsi lain yaitu fungsi regulerend, sama seperti apa yang menteri keuangan katakan selain ditujukan untuk meningkatkan penerimaan negara, penerimaan pajak juga akan diarahkan untuk memberikan stimulus secara terbatas guna mendukung pertumbuhan ekonomi yang lebih berkualitas.

Program reformasi administrasi perpajakan diwujudkan dalam penerapan sistem administrasi perpajakan modern yang memiliki ciri khusus antara lain struktur organisasi yang dirancang berdasarkan fungsi, tidak lagi menurut seksi-seksi berdasarkan jenis pajak, perbaikan pelayanan bagi setiap wajib pajak melalui pembentukan account representative dan compliant center untuk menampung keberatan Wajib Pajak (Sri Rahayu dan Lingga, 2009). Lebih lanjut menurut Sri Rahayu dan Lingga (2009), sistem administrasi perpajakan modern juga mengikuti kemajuan teknologi dengan pelayanan yang berbasis e-system seperti e -SPT, e-Filing, e-Payment, dan e-Registration yang diharapkan meningkatkan mekanisme kontrol yang lebih efektif yang ditunjang dengan penerapan Kode Etik Pegawai Direktorat Jenderal Pajak yang mengatur perilaku pegawai dalam melaksanakan tugas dan pelaksanaan good governance. Sebenarnya tak ada yang kurang dengan UU KUP karena semua tentang kebijakan perpajakan Pemerintah

telah terakomodir, hanya mungkin para petinggi Kemenkeu sebelumnya saja yang

kurang efektif mengimplementasikannya hingga DJP bisa kebobolan dengan

kasus Gayus Tambunan, implementasi itu misalnya kebijakan DJP soal Sistem

Administrasi Perpajakan Modern dengan membangun ratusan Kantor Pelayanan

berimplikasi pada semakin lebarnya span of control ( rentang kendali ) DJP,

kebijakan tersebut juga telah menimbulkan keragu-raguan publik terlepas ada

tidaknya kasus Gayus Tambunan, sebenarnya ada tiga poin penting yang harus

segera ditindak lanjuti Pemerintah atau DJP yakni soal kebijakan, transparansi

penerimaan pajak dan system informasi terkait kewenangan Deskresi DJP. Hal

inilah yang menyebabkan sistem administrasi perpajakan modern di Indonesia

dirasa perlu direvaluasi ulang (Horas Nairbohu, 2011).

Pelayanan pajak merupakan produk pelayanan dari instansi pemerintah yang khusus berwenang mengurusi masalah pajak yaitu Direktorat Jenderal Pajak (Siti Kurnia Rahayu, 2010:134). Lebih lanjut menurut Siti Kurnia Rahayu (2010:134), salah satu langkah penting yang dilakukan DJP sebagai wujud nyata kepedulian pada pentingnya kualitas pelayanan adalah memberikan pelayanan prima kepada wajib pajak dalam mengoptimalkan penerimaan Negara yang dapat tercapai salah satunya jika tercapainya tingkat kepatuhan sukarela wajib pajak. Hasil modernisasi sistem administrasi perpajakan dan pelayanan selama ini sangat menggembirakan dan mendapat tanggapan positif dari para wajib pajak, meskipun harus diakui, tambahnya, komplain dari anggota masyarakat tentang pelayanan yang diberikan para petugas pajak masih saja ada. (I Gusti Ngurah Mayun Winangun, 2009).

yang bekerja pada jam istirahat sedangkan pada jam kerja mereka tidak bekerja, hal ini berlawanan dengan prinsip kualitas pelayanan yag dituangkan dalam dimensi kualitas pelayanan (Sri Mulyani , 2008).

Berdasarkan latar belakang yang telah diuraikan diatas maka penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh Sistem

Administrasi Perpajakan Modern dan Kualitas Pelayanan terhadap

Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Bandung

Karees”.

1.2 Identifikasi Masalah

Berdasarkan pada uraian fenomena di latar belakang penelitian di atas, penulis identifikasikan masalah penelitian sebagai berikut:

1. Sistem administrasi perpajakan perlu direvaluasi karena masih dinilai belum mampu mengatasi masalah transparansi.

2. Sistem administrasi perpajakan perlu direvaluasi karena pelaksanaannya masih menimbulkan keragu-raguan publik.

1.3 Rumusan Masalah

1. Seberapa besar pengaruh sistem administrasi perpajakan modern terhadap kualitas pelayanan pada Kantor Pelayanan Pajak Pratama Bandung Karees.

2. Seberapa besar pengaruh sistem administrasi perpajakan modern terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees.

3. Seberapa besar pengaruh kualitas pelayanan terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees.

4. Seberapa besar pengaruh sistem adminitrasi perpajakan dan kualitas pelayanan terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees.

1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Maksud dari penulis mengadakan penelitian ini adalah untuk memperoleh dan mengumpulkan data atau keterangan serta informasi mengenai pengaruh sistem administrasi perpajakan modern dan kualitas pelayanan terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees.

1.4.2 Tujuan Penelitian

2. Untuk mengetahui pengaruh sistem administrasi perpajakan modern terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees.

3. Untuk mengetahui pengaruh kualitas pelayanan terhadap kepatuhan wajib pajak pada Kator Pelayanan Pajak Pratama Bandung Karees. 4. Untuk mengetahui pengaruh sistem administrasi perpajakan modern

dan kualitas terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees.

1.5 Kegunaan Penelitian

1.5.1 Kegunaan Praktis

Untuk memecahkan masalah sebagaiamana yang ada pada fenomena dan sebagai tambahan informasi bermanfaat mengenai pengaruh Sistem Administrasi Perpajakan Modern dan Kualitas Pelayanan terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees.

1.5.2 Kegunaan Akademis

1. Bagi Peneliti

2. Bagi Peneliti Lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam penelitian lebih lanjut dalam bidang yang sama, yaitu Sistem Administrasi Perpajakan Modern, Kualitas Pelayanan dan Kepatuhan Wajib Pajak.

3. Bagi Universitas Komputer Indonesia

Dapat mengaplikasikan ilmu pengetahuan di bidang perpajakan khususnya mata kuliah Perpajakan. Sehingga dapat memberikan tambahan pengetahuan bagi mahasiswa dan dapat menjadi bahan referensi, khususnya untuk mengkaji topik-topik yang berkaitan dengan masalah-masalah yang dibahas.

4. Bagi Perkembangan Ilmu

Dapat menjadi referensi ilmiah tentang Pengaruh Sistem Administrasi Perpajakan dan Kualitas Pelayanan terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees.

5. Bagi instansi

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Dalam penelitian ini penulis berencana melaksanakan pada Kantor Pelayanan Pajak Pratama Bandung Karees yang beralamatkan di Jalan H. Ibrahim Adjie No.372 Bandung.

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian adalah dimulai pada Oktober 2012 sampai dengan selesai. Hal ini diuraikan pada tabel berikut

Tabel 1.1 Waktu Penelitian

NO Kegiatan 2012 2013

Okt Nov Des Jan Feb Mar Apr Mei Jun Jul

1

Persiapan Judul Persiapan Teori Pengajuan Judul Mencari Perusahaan

2

Penulisan UP Bimbingan UP

Seminar UP Revisi UP 3 Pengumpulan

UP

4 Pengolahan Data

5

10 2.1Kajian Pustaka

2.1.1 Sistem Administrasi Perpajakan Modern

2.1.1.1Pengertian Sistem Administrasi Perpajakan Modern

Terdapat beberapa pengertian mengenai sistem administrasi perpajakan Modern, diantaranya sebagai berikut:

Menurut Chaizil Nasucha (2004:37),

“Sistem administrasi perpajakan modern adalah penerapan sistem administrasi perpajakan modern yang mengalami penyempurnaan atau perbaikan kinerja administrasi, baik secara individu, kelompok, maupun kelembagaan agar lebih efisien, ekonomis dan cepat”.

Menurut Marcus Taufan Sofyan (2005:53),

“Sistem administrasi perpajakan modern adalah penerapan sistem administrasi perpajakan yang mengalami penyempurnaan atau perbaikan kinerjanya, baik secara individu, kelompok, maupun kelembagaan agar lebih efisien, ekonomis dan cepat yang merupakan perwujudan dari program dan kegiatan reformasi administrasi perpajakan jangka menengah yang menjadi prioritas reformasi perpajakan yang digulirkan oleh Direktorat Jenderal Pajak sejak tahun 2001”.

Sedangkan Indriatoro mengemukakan bahwa,

“Sistem administrasi perpajakan modern adalah suatu pelayanan hak dan kewajiban wajib pajak yang dilakukan langsung di kantor fiskus dan termasuk pencatatan, penggolongan, dan penyimpanan yang berdasarkan pada fungsi pajak bukan berdasarkan pada jenis pajak”.

administrasi perpajakan modern yang mengalami penyempurnaan atau perbaikan kinerja baik individu maupun kelembagaan dalam bentuk pelayanan hak dan keawajiban wajib pajak yang langsung dilakukan di kantor fiskus meliputi pencatatan, penggolongan, dan penyimpanan yang berdasar pada fungsi pajak bukan jenisnya agar lebih efisen, ekonomis, dan cepat.

2.1.1.2Tujuan Modernisasi Sistem Administrasi Perpajakan Modern

Menurut Siti Kurnia Rahayu (2010:109) mengatakan bahwa tujuan dilaksanakannya modernisasi sistem perpajakan modern adalah sebagai berikut:

“1. Untuk menerapkan Good Governance dan pelayanan prima kepada masyarakat.

2. Mencapai tingkat kepatuhan wajib pajak yang tinggi. 3. Meningkatkan kepercayaan administrasi perpajakan.

4. Mencapai tingkat produktivitas pegawai pajak yang tinggi”.

2.1.1.3Indikator Sistem Administrasi Perpajakan Modern

Menurut Chaizil Nasucha (2004:69), indikator sistem administrasi perpajakan modern adalah sebagai berikut:

“1. Struktur Organisasi

Struktur organisasi adalah adalah unsur yang berkaitan dengan pola-pola peran yang sudah ditentukan dan hubungan antar peran, alokasi kegiatan kepada sub unit-sub unit terpisah, pendistribusian wewenang di antara posisi administratif, dan jaringan komunikasi formal.

2. Prosedur Organisasi

Prosedur organisasi berkaitan dengan proses komunikasi, pengambilan keputusan, pemilihan prestasi, sosialisasi dan karier. Pembahasan dan pemahaman prosedur organisasi berpijak pada aktivitas organisasi yang dilakukan secara teratur.

3. Strategi Organisasi

4. Budaya Organisasi

Budaya organisasi didefinisikan sebagai sistem penyebaran kepercayaan dan nilai-nilai yang berkembang dalam organisasi dan mengarahkan perilaku anggota-anggotanya. Budaya organisasi mewakili persepsi umum yang dimiliki oleh anggota organisasi”.

2.1.2 Kualitas Pelayanan

2.1.2.1Pengertian Kualitas Pelayanan

Pengertian kualitas pelayanan menurut Fandi Tjiptono (2009:247) adalah sebagai berikut:

“Kualitas pelayanan dapat diartikan sebagai upaya pemenuhan kebutuhan

dan keinginan konsumen serta ketepatan penyampaiannya dalam mengimbangi harapan konsumen”.

Menurut Lena Elitan dan Lina Anatan (2007:46) pengertian kualitas pelayanan adalah sebagai berikut:

“Kualitas Pelayanan adalah sebagai layanan suatu tindakan atau kinerja yang ditawarkan oleh satu pihak kepada pihak yang lain. Dan pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun. Produknya dapat berupa fisik atau non fisik”.

Sedangkan menurut Goetch dan Davis dalam Suratno dan Purnama (2004:74) pengertian kualitas pelayanan adalah sebagai berikut:

“Kualitas pelayanan adalah suatu kondisi dinamis yang berkaitan dengan

produk, pelayanan, orang, dan proses yang memenuhi atau melebihi apa yang diharapkan”.

pihak kepada pihak lain yang berkaitan dengan produk dapat berupa fisik atau non fisik, pelayaan, orang, dan proses dalam upaya pemenuhan kebutuhan dan keinginan konsumen seta ketepatan penyampainnya dalam pemenuhan kebutuhan konsumen.

2.1.2.2Indikator Kualitas Pelayanan

Menurut Zeithlarasuraan dan Berry dalam Suratno dan Purnama (2004:74) menyatakan bahwa terdapat lima indikator kualitas pelayanan, diantaranya:

“1. Bukti Langsung (Tangibles)

Bukti langsung yaitu tersedianya fasilitas fisik , perlengkapan dan sarana komunikasi dan lain-lain yang dapat dan harus ada dalam proses jasa.

2. Kehandalan (Reliability)

Kehandalan yaitu kemampuan untuk memberikan pelayanan yang dijanjikan dengan tepat dan kemampuan dapat dipercaya terutama dalam memberikan pelayanan secara tepat dengan cara yang sesuai dengan jadwal yang telah dijanjikan tanpa melakukan kesalahan. 3. Daya Tanggap (Responsiveness)

Daya tanggap dapat didefinisikan sebagai kemampuan atau keinginan para karyawan ntuk membantu dan memberikan pelayanan yang dibutuhkan konsumen. Berkaitan dengan tanggung jawab dan keinginan untuk memberikan jasa yang prima serta membantu penerima jasa apabila menghadapi masalah berkaitan dengan jasa yang diberikan oleh pemberi jasa tersebut.

4. Jaminan (Assurance)

Jaminan yaitu berkaitan dengan pengetahuan, keramahan, kesopanan, dan sifat dapat dipercaya dari kontak personel (pemberi jasa) untuk menghilangkan sifat keragu-raguan konsumen dan merasa terbebas dari bahaya dan resiko atas jasa yang diterimanya.

5. Empati (Emphaty)

2.1.3 Kepatuhan Wajib Pajak

2.1.3.1Pengertian Kepatuhan Wajib Pajak

Menurut Kamus Umum Bahasa Indonesia dalam Siti Kurnia (2010:138) kepatuhan adalah sebagai berikut :

“Istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Sehingga dalam perpajakan kita dapat memberi pengertian bahwa Kepatuhan Perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan”.

Menurut Safri Nurmantu dalam Siti Kurnia (2010:138) pengertian kepatuhan adalah sebagai berikut :

“Kepatuhan dapat didefinisikan sebagai suatu keadaan dimana wajib

pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya”.

Pengertian Kepatuhan menurut James et all dalam Timbul Hamonangan (2012:84) adalah sebagai berikut :

“Secara sederhana Kepatuhan Wajib Pajak adalah sekedar menyangkut

sejauh mana Wajib Pajak memenuhi kewajiban perpajakannya sesuai aturan perpajakan yang berlaku”.

Menurut Mohammad Zain (2004:2), Kepatuhan Wajib Pajak memiliki pengertian yaitu :

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana:

1.Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan.

Berdasarkan keempat pengertian tersebut di atas, dapat disimpulkan bahwa kepatuhan Wajib Pajak adalah suatu keadaan dimana Wajib Pajak taat dan patuh dalam melaksanakan kewajiban dan hak perpajakannya sesuai dengan aturan perpajakan yang berlaku.

2.1.3.2 Indikator Kepatuhan Wajib Pajak

Siti Kurnia (2010:138) membagi dua macam kepatuhan sebagai berikut : “1. Kepatuhan Formal

Kepatuhan Formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan undang-undang perpajakan

2. Kepatuhan Material

Kepatuhan Material adalah suatu keadaan dimana Wajib pajak secara

substantive atau hakekatnya memenuhi semua ketentuan material perpajakan yakni sesuai isi dan jiwa undang-undang perpajakan”.

2.1.3.3 Kriteria Kepatuhan Wajib Pajak

Menurut Chaizi Nasucha yang dikutip oleh Siti Kurnia (2010: 139), kepatuhan wajib pajak dapat diidentifikasi dari beberapa hal sebagai berikut :

“1. Kepatuhan wajib pajak dalam mendaftarkan diri;

2. Kepatuhan untuk menyetorkan kembali surat pemberitahuan;

3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang; dan,

4. Kepatuhan dalam pembayaran dan tunggakan”.

Sedangkan ukuran kepatuhan wajib pajak menurut Erly Suandy (2001:103) adalah sebagai berikut :

“1. Patuh terhadap kewajiban intern, yakni dalam pembayaran atau laporan masa, SPT masa, SPT PPN setiap Bulan.

2. Patuh terhadap ketentuan material, yakni norma-norma yang menerangkan keadaan, perbuatan, peristiwa hukum yang dikenakan pajak, siapa yang dikenakan pajak dasar pengenaan pajak, hapusnya piutang pajak.

mengenai keadaan, perbuatan, dan peristiwa yang menimbulkan utang pajak, menyelnggarakan pembukuan sebagaimana mestinya”.

Kemudian kriteria wajib pajak patuh menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000, bahwa kriteria wajib pajak adalah sebagai berikut :

“1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam dua tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

3. Tidak pernah di jatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam j angka waktu 10 tahun terakhir.

4. Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%.

5. Wajib Pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal”.

2.1.3.4 Kewajiban Wajib Pajak

Menurut Soemarso (2007:37) wajib pajak memiliki kewajiban sebagai berikut :

“1. WP wajib mengisi Surat Pemberitahuan 2. Surat pemberitahuan diambil sendiri oleh WP 3. Batas Waktu penyampaian

a. Surat Pemberitahuan Masa = 20 Hari setelah akhir masa pajak b. Surat Pemberitahuan Tahunan = 3 bulan setelah akhir tahun

pajak

4. Perpanjangan = Maksimum 6 bulan atau permohonan tertulis 5. Pelanggaran batas waktu -> Surat teguran

6. Surat pemberitahuan harus a. Harus ditandatangani

2.2Kerangka Pemikiran

Untuk meningkatkan penerimaan pajak Direktorat Jenderal Pajak telah melakukan suatu bentuk reformasi perpajakan serta perlu melakukan suatu bentuk tindak peningkatan kualitas pelayanan guna mendongkrang kepatuhan wajib pajak yang dapat berdampak pada penerimaan Negara. Sistem administrasi perpajakan modern merupakan pelaksanaan dari berbagai program dan kegiatan yang ditetapkan dalam reformasi administrasi perpajakan jangka menengah. Maka dapat disimpulkan bahwa sistem administrasi perpajakan modern dan kualitas pelayanan merupakan seuatu yang sangat berpengaruh dalam upaya peningkatan kepatuhan wajib pajak.

Kepatuhan menurut Sommerfeld dalam Timbul Hamonangan (2012:103) adalah sebagai berikut:

“Kepatuhan Pajak didasarkan pada adanya kewajiban seluruh wajib pajak untuk memasukkan Surat Pemeritahuan (SPT) dan melaporkan semua penghasilan secara akurat. Sejalan dengan implementasi penilaian sendiri (self assessment) tersebut, diharapkam wajib pajak dapat mencapai tingkat kepatuhan sukarela (voluntary compliance level-VCL). Kepatuhan sukarela merujuk pada kepatuhan wajib pajak untuk melaporkan pajak pada kondisi yang sebenarnya”.

Secara garis besar reformasi administrasi perpajakan yang membuahkan sistem administrasi perpajakan modern ini dapat mencapai tujuan-tujuan utama yang diantaranya adalah tercapainya tingkat kepatuhan sukarela yang tinggi; tercapainya tingkat kepercayaan terhadap administrasi perpajakan yang tinggi; dan tercapainya produktivitas aparat perpajakan yang tinggi.

administrasi perpajakan modern. Hal lain yang perlu diketahui adalah sistem administrasi perpajakan modern juga merangkul kemajuan teknologi terbaru.

Adapun usaha peningkatan kualitas pelayanan yang perlu dilakukan agar supaya menimbulkan suatu kerelaan bagi wajib pajak dalam memberikan kontribusi bisa dilakukan dengan memberikan kenyamanan bagi wajib pajak.

Menurut Boediono (2003:102) sebagai berikut:

“Bukti langsung dalam upaya peningkatan kualitas pelayanan dapat

berupa fasilitas fisik, pegawai, perlengakapan dan saran komunikasi”.

2.2.1 Pengaruh Sistem Administrasi Perpajakan Modern Terhadap

Kualitas Pelayanan

Sasaran penerapan sistem administrasi pajak modern menurut Liberty Pandiangan (2008:68) di antaranya adalah sebagai berikut:

“1. Maksimalisasi penerimaan pajak;

2. Kualitas pelayanan yang mendukung kepatuhan wajib pajak;

3. Memberikan jaminan kepada publik bahwa Direktorat Jenderal Pajak mempunyai tingkat integritas dan keadilan yang tinggi;

4. Menjaga rasa keadilan dan persamaan perlakuan dalam proses pemungutan pajak;

5. Pegawai Pajak dianggap sebagai karyawan yang bermotivasi tinggi, kompeten, dan professional;

6. Peningkatan produktivitas yang berkesinambungan;

7. Wajib Pajak mempunyai alat dan mekanisme untuk mengakses informasi yang diperlukan; dan

8. Optimalisasi pencegahan penggelapan pajak”.

Siti Kurnia Rahayu (2010:140) menyatakan keterkaitan sistem administrasi perpajakan modern terhadap kualitas pelayanan secara umum sebagai berikut:

lebih cepat dan menyenangkan Wajib Pajak. Dampaknya akan Nampak pada kerelaan Wajib Pajak untuk membayar pajak”.

Menurut Nurmalia Hasanah (2012) berdasarkan hasil penelitiannya menyatakan keterkaitan sistem administrasi perpajakan modern terhadap kualitas pelayanan sebagai berikut:

“Modernisasi sistem administrasi pajak mempunyai pengaruh yang positif dan signifikan terhadap kualitas pelayanan pajak”.

Menurut Amalia D Lestari (2010) berdasarkan hasil penelitiannya menyatakan keterkaitan antara sistem administrasi perpajakan modern terhadap kualitas pelayanan sebagai berikut:

“Penerapan sistem administrasi perpajakan modern dilakukan untuk

mengoptimalkan pelayanan kepada wajib pajak.”.

2.2.2 Pengaruh Sistem Administrasi Perpajakan Modern Terhadap

Kepatuhan Wajib Pajak

Menurut John Hutagaol, Wing Winaryo dan Arya Pradipta (2007) keterkaitan sistem administrasi perpajakan modern dengan kepatuhan wajib pajak adalah sebagai berikut:

“Kepatuhan Wajib Pajak merupakan salah satu kunci keberhasilan pemerintah dalam menghimpun penerimaan pajak untuk itu diperlukan pemerintah yang good governance yang dapat dilakukan dengan modernisasi sistem administrasi perpajakan”.

Menurut Abdul Rahman (2009) berdarkan hasil penelitiannya hubungan antara sistem admnistrasi perpajakn modern adalah sebagai berikut:

“Modern tax administration system significantly correlates to taxpayer’s compliance”.

Berdasarkan hasil penelitian Sri Rahayu dan Ita Salsalina Lingga (2009) hubungan antara sistem administrasi perpajakan modern dan kepatuhan wajib pajak adalah sebagai berikut:

“The research shown that modern tax administration system positively

significant affects tax compliance”.

“Penelitian menunjukkan bahwa sistem administrasi perpajakan modern signifikan positif berpengaruh terhadap kepatuhan wajib pajak”.

Berdasarkan hasil penelitian Fitri Damayanti (2008) menyatakan keterkaitan sistem administrasi perpajakan modern dengan kepatuhan wajib pajak adalah sebagai berikut:

“Untuk meningkatkan kepatuhan wajib pajak perlu dilakukan perbaikan dan penyempurnaan dalam sistem administrasi perpajakan”.

2.2.3 Pengaruh Kualitas Pelayanan Terhadap Kepatuhan Wajib Pajak

Menurut Silviani dalam Chaizil Nasucha (2004:81) pengaruh kualitas pelayanan terhadap kepatuhan wajib pajak adalah sebagai berikut:

“Untuk meningkatkan kepatuhan sukarela, diperlukan pelayanan yang baik

terhadap wajib pajak, keadilan, dan keterbukaan dalam menerapkan peraturan perpajakan, kesederhanaan peraturan dan prosedur perpajakan”.

“Untuk meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban

perpajakannya kualitas pelayanan harus di tingkatkan oleh aparat pajak”.

Keterkaitan kualitas pelayanan dan kepatuhan wajib pajak berdasarkan hasil penelitian Yulia Patmawati (2009) adalah sebagai berikut:

“Kualitas Pelayanan Pajak mempunyai pengaruh yang signifikan dan

positif terhadap Kepatuhan Wajib Pajak Penghasilan Orang Pribadi”.

Menurut Firman Wahyudi Kurnia Putra (2012) dalam penelitiannya menyatakan keterkaitan kualitas pelayan dan kepatuhan wajib pajak sebagai berikut:

“Kesimpulan dari penelitian ini adalah kualitas pelayanan berpengaruh

terhadap kepatuhan Wajib Pajak Orang Pribadi”.

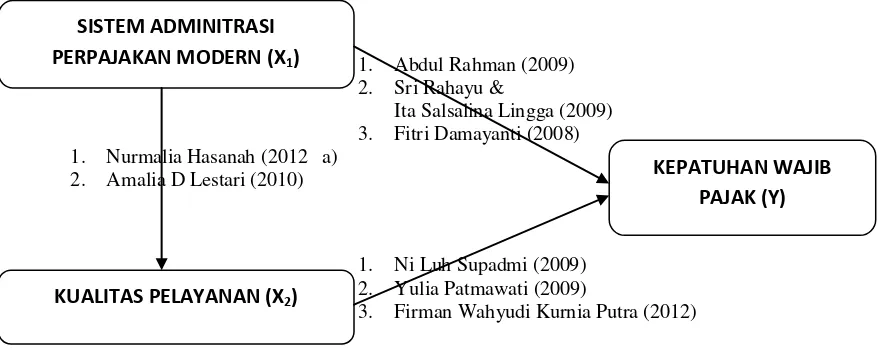

Berdasarkan uraian diatas, penulis menuangkan kerangka pemikirannya dalam bentuk paradigma kerangka pemikiran sebagai berikut:

1. Abdul Rahman (2009) 2. Sri Rahayu &

Ita Salsalina Lingga (2009) 3. Fitri Damayanti (2008) 1. Nurmalia Hasanah (2012 a)

2. Amalia D Lestari (2010)

1. Ni Luh Supadmi (2009) 2. Yulia Patmawati (2009)

3. Firman Wahyudi Kurnia Putra (2012)

Gambar 2.1 Paradigma Penelitian

SISTEM ADMINITRASI

PERPAJAKAN MODERN (X1)

KUALITAS PELAYANAN (X2)

2.2.4 Penelitian Terdahulu

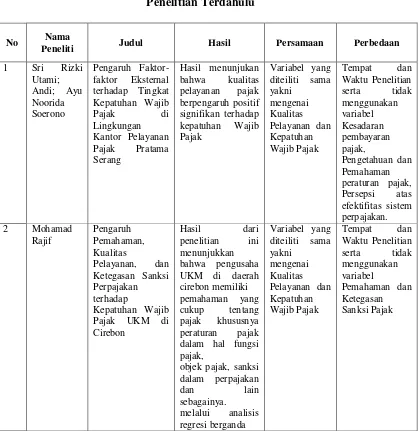

Penelitian yang berkaitan dengan Sistem Administrasi Perpajakan Modern, Kualitas Pelayanan dan Kepatuhan Wajib Pajak Wajib Pajak bukanlah yang pertama kali dilakukan. Untuk menjaga originalitas dalam penelitian, maka dikemukakan penelitian-penelitian oleh peneliti lain adalah sebagai berikut:

Tabel 2.1

Penelitian Terdahulu

No Nama

Peneliti Judul Hasil Persamaan Perbedaan

juga terlihat

Perumusan hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Sugiyono (2011:64) menjelaskan tentang hipotesis sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta – fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik”.

a. Sistem administrasi perpajakan modern berpengaruh terhadap kualitas pelayanan.

b. Sistem administrasi perpajakan modern berpengaruh terhadap kepatuhan wajib pajak.

c. Kualitas pelayanan berpengaruh terhadap kepatuhan wajib pajak. d. Sistem administrasi perpajakan modern dan kualitas pelayanan

25

3.1 Objek Penelitian

Pengertian dari objek penelitian menurut Sugiyono (2011:32) adalah sebagai berikut :

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan”.

Adapun pengertian objek penelitian menurut Husein Umar (2005:303) adalah sebagai berikut :

“Objek penelitian menjealskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

3.2 Metode Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya.

Metode penelitan menurut Sugiyono (2011:2)adalah sebagai berikut : “Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

Pendekatan yang digunakan adalah pendekatan deskriptif dan verifikatif, yaitu suatu metode yang berusaha memberikan gambaran deskripsi mengenai data atau kejadian berdasarkan fakta-fakta yang tampak pada situasi yang diselidiki peneliti.

Pengertian metode deskriptif menurut Sugiyono (2011:147) adalah sebagai berikut :

“Metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada sesuai dengan tujuan penelitian, sehingga data dapat dikumpulkan, dianalisis, dan ditarik kesimpulan dengan teori-teori yang telah dipelajari.

Sedangkan pengertian metode verifikatif menurut Mashuri (2008) dalam Umi Narimawati (2010:29) adalah sebagai berikut:

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya.

Metode penelitan menurut Sugiyono (2011:2)adalah sebagai berikut : “Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

Pendekatan yang digunakan adalah pendekatan deskriptif dan verifikatif, yaitu suatu metode yang berusaha memberikan gambaran deskripsi mengenai data atau kejadian berdasarkan fakta-fakta yang tampak pada situasi yang diselidiki peneliti.

Sebelum melakukan penelitian sangatlah perlu kita melakukan suatu perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan lancar dan sistematis.

Desain penelitian menurut Nur Indrianto (2002:249) adalah sebagai berikut :

“Desain Penelitian adalah rancangan utama penelitian yang menyatakan

metode-metode dan prosedur-prosedur yang digunakan oleh peneliti dalam pemilihan, pengumpulan, dan analisis data”.

Sedangkan desain penelitian menurut Umi Narimawati (2011:30) adalah sebagai berikut :

“Desain penelitian merupakan semua proses penelitian yang dilakukan

Dari kedua pengertian di atas tersebut maka dapat dikatakan bahwa desain penelitian merupakan rancangan utama penelitian yang menyatakan metode-metode dan prosedur-prosedur yang digunakan oleh penulis dalam pemilihan, pengumpulan dan analisis data.

Menurut Sugiyono (2011:50) menjelaskan proses penelitian disampaikan seperti teori sebagai berikut :

“Proses penelitian meliputi :

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan”.

1. Sumber Masalah

Peneliti melakukan survey mengenai masalah dan fenomena yang ada mengenai perpajakan di Indonesia.

2. Rumusan Masalah

Penelitian ini merumuskan masalahnya sebagai berikut :

a. Seberapa besar pengaruh sistem administrasi perpajakan modern terhadap kualitas pelayanan pada KPP Pratama Bandung Karees.

b. Seberapa besar pengaruh sistem administrasi perpajakan modern terhadap kepatuhan wajib pajak pada KPP Pratama Bandung Karees.

d. Seberapa besar pengaruh sistem administrasi perpajakan modern dan kualitas pelayanan terhadap kepatuhan wajib pajak pada KPP Pratama Bandung Karees.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab hipotesis penelitian ini yang terdapat dalam rumusan masalah maka diperlukan sumber data teoritis yang relevan atau dalam penelitian sebelumnya dengan tema yang sama untuk digunakan dalam menjawab pertanyaan sementara.

4. Pengajuan Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (factual) maka jawaban itu disebut hipotesis. Hipotesis yang dibuat dalam penelitian ini adalah sistem administrasi perpajakan modern dan kualitas pelayanan berpengaruh terhadap kepatuhan wajib pajak.

5. Metodologi Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai, Pada penelitian ini metode penelitian yang digunakan adalah metode survey dengan teknik analisis data menggunakan metode kualitatif dan metode kuantitatif.

6. Instrument

untuk menggunakan data-data kualitatif yang diperoleh menjadi urutan data kuantitatif adalah dengan menggunakan Skala Likert yang digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial.

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode yang berupa jawaban terhadap tumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

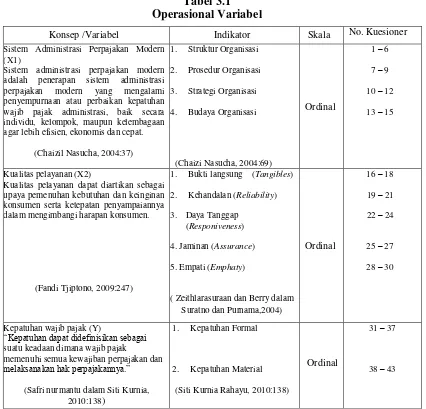

3.3 Operasionalisasi Variabel

Menurut (Umi Narimawati : 2008) pengertian operasional variabel adalah sebagai berikut:

“Operasionalisasi Variabel adalah proses penguraian variabel penelitian kedalam sub variabel, dimensi, indicator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor”.

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Operasionalisasi variabel diperlukan untuk menentukan jenis dan indikator dari variabel-variabel yang terkait dalam penelitian ini. Variabel-variabel yang akan diukur dalam penelitian ini yaitu:

1. Variabel Bebas (Independent Variabel)

Menurut Sugiyono (2009:3) variabel bebas adalah:

“Variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

Sesuai dengan judul yang peneliti ajukan, maka yang menjadi variabel bebas sistem administrasi perpajakan modern dan kualitas pelayanan.

2. Variabel Dependen

Menurut Sugiyono (2009:39) variabel dependen adalah:

“Variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Tabel 3.1 Operasional Variabel

Pengertian dari skala ordinal menurut Nur Indrianto dan Bambang (2002:98) yaitu :

“Skala Ordinal adalah skala pengukuran yang tidak hanya menyatakan

kategori, tetapi juga menyatakan peringkat constructyang di luar ukur”.

Berdasarkan pengertian diatas, maka skala yang digunakan dalam penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrument pengukur dalam Konsep /Variabel Indikator Skala No. Kuesioner Sistem Administrasi Perpajakan Modern

(X1)

Sistem administrasi perpajakan modern adalah penerapan sistem administrasi perpajakan modern yang mengalami penyempurnaan atau perbaikan kepatuhan wajib pajak administrasi, baik secara individu, kelompok, maupun kelembagaan agar lebih efisien, ekonomis dan cepat.

(Chaizil Nasucha, 2004:37)

Kualitas pelayanan dapat diartikan sebagai upaya pemenuhan kebutuhan dan keinginan konsumen serta ketepatan penyampaiannya dalam mengimbangi harapan konsumen.

( Zeithlarasuraan dan Berry dalam Suratno dan Purnama,2004) suatu keadaan dimana wajib pajak

memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.”

bentuk kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan tipe skala likert.

Menurut Sugiyono (2011 :93) skala likert adalah sebagai berikut :

“Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial”.

Untuk setiap pilihan jawaban diberi skor, maka responden harus menggambarkan, mendukung pertanyaan (item positif) atau tidak mendukung pernyataan (item negatif). Skor atas pilihan jawaban untuk kuisioner yang diajukan untuk pernyataan positif adalah sebagai berikut :

Tabel 3.2

Pilihan Jawaban Kuisioner Positif

JAWABAN RESPONDEN SKOR

A 5

B 4

C 3

D 2

E 1

(Sumber : Sugiyono, 2011:93)

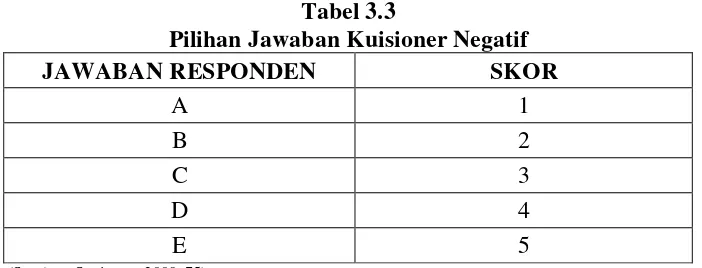

Sedangkan atas pilihan jawaban untuk kuisioner yang diajukan untuk pernyataan negatif adalah sebagai berikut:

Tabel 3.3

Pilihan Jawaban Kuisioner Negatif

JAWABAN RESPONDEN SKOR

A 1

B 2

C 3

D 4

E 5

3.4 Sumber Data

Data itu dibedakan menjadi data primer dan data sekunder. Pengertian Data primer menurut Umi Narimawati (2010:21) adalah sebagai beikut:

“Data Primer adalah data yang berasal dari sumber asli atau pertama,

sedangkan data sekuder adalah data yang sudah tersedia sehingga kita tinggal mencari dan mengumpulkan”.

1. Data Primer

Menurut Sugiyono (2011:136) mendefinisikan data primer adalah sebagai berikut:

“Sumber primer adalah sumber data yang langsung memberikan

data kepada pengumpul data”.

Pengumpulan data primer dalam penelitian ini yaitu untuk variabel Sistem Administrasi Perpajakan Modern (X1), variabel Kualitas Pelayanan (X2) dan

variabel Kepatuhan Wajib Pajak (Y) melalui cara menyebarkan kuesioner kepada responden untuk mengetahui tanggapan tentang penelitian yang akan diteliti, yaitu wajib pajak orang pribadi.

2. Data Sekunder

Menurut Sugiyono (2011 : 136) mendefinisikan sumber data sekunder sebagai berikut :

“Data sekunder adalah sumber data yang diperoleh dengan cara

3.5 Alat Ukur Penelitian

3.5.1 Uji Validitas

Menurut Cooper dalam Umi Narimawati (2010:42), validitas adalah :

”Validity is a characteristic of measuraenment concerned with the extent

that a test measures what the researcher actually wishes to measure”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur. Suatu alat ukur disebut valid bila ia melakukan apa yang seharusnya dilakukan dan mengukur apa yang seharusnya diukur. Uji validitas dalam penelitian ini yaitu untuk menggambarkan variabel sistem administrasi perpajakan modern (X1) , kualitas pelayanan (X2) dan kepatuhan wajib pajak (Y).

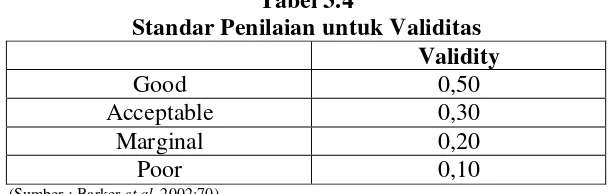

Tabel 3.4

Standar Penilaian untuk Validitas Validity

Good 0,50

Acceptable 0,30

Marginal 0,20

Poor 0,10

(Sumber : Barker et al, 2002:70)

Berdasarkan hasil pengolahan menggunakan rumus korelasi pearson product moment (r).

Seperti dilakukan pengujian lebih lanjut, semua item pernyataan dalam kuesioner harus diuji keabsahannya untuk menentukan valid tidaknya suatu item. Uji validitas dilakukan untuk mengukur pernyataan yang ada dalam kuesioner. Validitas suatu data tercapai jika pernyataan tersebut mampu mengungkapkan apa yang akan diungkapkan. Uji validitas dilakukan dengan mengkorelasikan masing-masing pernyataan dengan jumlah skor untuk masing-masing-masing-masing variabel. Teknik korelasi yang digunakan adalah teknik korelasi pearson product moment. Untuk mempercepat dan mempermudah penelitian ini pengujian validitas dilakukan dengan bantuan komputer dengan menggunakan software SPSS 20.0 for windows

dengan metode korelasi untuk mencari koefisien korelasi antar variabel dengan rumus sebagai berikutPengujian validitas dilakukan dengan menghitung korelasi diantara masing-masing pernyataan dengan skor total. Adapun rumus dari pada korelasi pearson adalah sebagai berikut:

(Sumber : Umi Narimawati, 2010:42)

Keterangan :

r = Koefisien korelasi pearson

X = Skor item pertanyaan

Y = Skor total item pertanyaan

N = Jumlah responden dalam pelaksanaan uji coba instrument

3.5.2 Uji Reliabilitas

Menurut Cooper dalam Umi Narimawati (2010:43), reliabilitas adalah :

”Reliability is a characteristic of measurenment concerned with acuracy,

precision, and consistency”.

Berdasarkan definisi diatas, maka reliabilitas dapat diartikan sebagai suatu karakteristik terkait dengan keakuratan, ketelitian dan kekonsistenan. Setelah melakukan pengujian validitas butir pertanyaan, maka langkah selanjutnya adalah melakukan uji reliabilitas untuk menguji kehandalan atau kepercayaan alat pengungkapan dari data. Dengan diperoleh nilai r dari uji validitas yang menunjukkan hasil indeks korelasi yang menyatakan ada atau tidaknya hubungan antara dua belahan instrumen. Dalam penelitian ini, metode yang digunakan untuk uji reliabilitas adalah Split Half Method (Spearman–Brown Correlation) Tehnik Belah Dua. Metode ini menghitung reliabilitas dengan cara memberikan tes pada sejumlah subyek dan kemudian hasil tes tersebut dibagi menjadi dua bagian yang sama besar (berdasarkan pemilihan genap–ganjil). Cara kerjanya adalah sebagai berikut :

a. Item dibagi dua secara acak (misalnya item ganjil/genap), kemudian dikelompokkan dalam kelompok I dan kelompok II

b. Skor untuk masing–masing kelompok dijumlahkan sehingga terdapat skor total untuk kelompok I dan kelompok II

c. Korelasikan skor total kelompok I dan skor total kelompok II

(Sumber : Umi Narimawati, 2010:44)

d. Hitung angka reliabilitas untuk keseluruhan item dengan menggunakan rumus sebagai berikut :

(Sumber : Umi Narimawati, 2010:44)

Dimana :

Ґ1 = reliabilitas internal seluruh item

Ґb = korelasi product moment antara belahan pertama dan belahan kedua

Tabel 3.5

Standar Penilaian Untuk Reliabilitas Reability

Good 0,80

Acceptable 0,70

Marginal 0,60

Poor 0,50

(Sumber : Barker et al, 2002:70)

Selain valid instrument penelitian juga harus memiliki keandalan, keandalan instrument penelitiam menunjukan sejauh mana hasil suatu pengukuran dapat dipercaya. Hasil pengukuran dapat dipercaya apabila dalam beberapa kali pelaksanaan pengukuran terhadap kelompok subyek yang sama diperoleh hasil yang relatif sama, selama aspek yang diukur dalam diri subyek memang belum berubah.

3.6 Populasi dan Sampel

Dalam melaksanakan penelitian ini, terlebih dahulu akan dijelaskan mengenai populasi yang akan diteliti sehingga dapat diperoleh keputusan apakah penelitian ini memerlukan samper atau tidak dan bagaimana cara pengambilan sampel tersebut.

1. Populasi

Pengertian populasi menurut Umi Narimawati (2008:161) adalah sebagai berikut :

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu

sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Unit analisis dalam penelitian ini adalah Wajib Pajak KPP Pratama Bandung Karees, khususnya Wajib Pajak Orang Pribadi. Populasi Wajib Pajak yang terdaftar di KPP Pratama Bandung Karees 71.677 orang.

2. Sampel

Pengertian sampel menurut Umi Narimawati (2010:38) adalah sebagai berikut:

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

pengamatan dalam penelitian”.

Pada penelitian ini penentuan pengambilan sampel ditentukan dengan menggunakan teknik Nonprobability sampling. Nonprobability Sampling

menurut Sugiyono (2011:84) mengatakan bahwa:

“Teknik pengambilan sampel yang tidak memberi peluang/kesempatan

sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi anggota sampel”.

n = N 1 + N e2

(Sumber : Umi Narimawati, 2010:38)

Keterangan : n = jumlah sampel N = jumlah populasi

e = batas kesalahan yang ditoleransi (1%, 5%, 10%)

Sampel dari penelitian ini yaitu 100 wajib pajak orang pribadi yang terdaftar di KPP Pratama Bandung Karees.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan

(LibraryReseach). Pengumpulan data primer dan sekunder dilakukan dengan cara sebagai berikut :

1. Kuesioner

Pengumpulan data melalui daftar pertanyaan tertulis yang disusun sedemikian rupa dan ditunjukkan kepada responden berkaitan dengan masalah penelitian. Menurut Umi Narimawati (2010:40) adalah sebagai berikut :

“Merupakan teknik pengumpulan data yang dilakukan dengan cara

member seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk kemudian dijawabnya”.

2. Wawancara

“Wawancara yaitu teknik pengumpulan data dengan memberikan

pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang dibahas”.

3. Studi Kepustakaan

Studi kepustakaan dilakukan untuk memperoleh berbagai teori dan asumsi yang berhubungan dengan permasalahan yang diteliti berupa buku-buku, dokumentasi perusahaan danrefernsi lain berkaitan dengan masalah yang diteliti.

4. Observasi

Observasi merupakan suatu proses yang kompleks, suatu proses yang tersusun dari berbagai proses biologis dan psikologis. Dalam penelitian ini bertintak sebagai nonpartisipan. Observasi nonpartisipan adalah peneliti tidak terlibat langsung dengan objek yang diamati. Peneliti hanya sebagai pengamat independen.

Menurut Umi Narimawati (2010:39) Observasi adalah sebagai berikut : “Observasi adalah melakukan pengamatan secara langsung dilokasi untuk

memperoleh data yang diperlukan”.

3.8 Metode Pengujian Data

3.8.1 Uji MSI (Data Ordinal ke Interval)

Karena penelitian ini menggunakan data ordinal, maka semua data ordinal terlebih dahulu akan ditransformasi menjadi skala interval dengan menggunakan

a. Menghitung frekuensi (f) setiap pilihan jawaban, berdasarkan hasil jawaban responden pada setiap pernyataan.

b. Berdasarkan frekuensi yang diperoleh untuk setiap pernyataan, dilakukan penghitungan proporsi (p) setiap pilihan jawaban dengan cara membagi frekuensi (f) dengan jumlah responden.

c. Berdasarkan proporsi tersebut untuk setiap pernyataan, dilakukan penghitungan proporsi kumulatif untuk setiap pilihan jawaban d. Menentukan nilai batas Z (tabel normal) untuk setiap pernyataan dan

setiap pilihan jawaban

e. Menentukan nilai interval rata-rata untuk setiap pilihan jawaban melalui persamaan berikut:

Density at Lower limit – Density at Upper Limit

Means of Interval =

Area at Below Density Upper Limit – Area at Below Lower Limit

(Sumber : Umi Narimawati 2010:47)

Data penelitian yang sudah berskala interval selanjutnya akan ditentukan pasangan data variabel independen dengan variabel dependen serta ditentukan persamaan yang berlaku untuk pasangan-pasangan tersebut. Adapun di dalam proses pengolahan data MSI tersebut, peneliti menggunakan bantuan Additional Instrument (Add-Ins) dari Microsoft Excel 2010.

3.8.2 Analisis Data Deskriptif